| Похожие рефераты | Скачать .docx |

Курсовая работа: Совершенствование управления оборотным капиталом в организации

Министерство образования и образования Российской Федерации

Филиал ГОУ ВПО (высшего профессионального образования)

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ г. Вологда.

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

на тему: «Совершенствование управления оборотным капиталом

в организации»

Выполнила:

Студент 4 курса

Воронецкая Ан. Ев.

Руководитель: Москвина О.С.

Вологда

2010 г.

Содержание

Введение

1. Теоретические основы финансирования оборотных активов на предприятии

1.1 Этапы формирования политики финансирования оборотных активов

1.3 Оптимизация финансирования оборотных активов

1.3.1 Оптимизация объема текущего финансирования оборотных активов

1.3.2 Оптимизация структуры источников финансирования оборотных активов предприятия

2. Финансовый анализ ОАО «Северсталь»

2.1 Экономическая характеристика

2.2.1 Анализ ликвидности

2.2.2 Анализ финансовой устойчивости

2.2.3 Анализ деловой активности

3. Меры по улучшению эффективности управления оборотных средств ОАО «Северсталь»

3.1 Экономический анализ оборотных активов

3.2 Финансовый анализ оборотных активов

3.3 Мероприятия по улучшению эффективности управления оборотными средствами и их обоснование

Список используемой литературы

Введение

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей работе менеджера занимает управление оборотными средствами, так как именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Оборотные средства являются одной из составных частей имущества предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.Тема курсовой является актуальной, так как эффективное управление оборотными средствами предполагает разработку и внедрение мероприятий, способствующих снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств, в результате чего происходит их высвобождение, что дает целый ряд положительных эффектов. Результаты курсового проектирования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Целью курсовой работы является изучение процесса управления финансирования управления оборотными активами предприятия.

Для достижения цели данной работы решены следующие задачи:

1. раскрыта сущность и классификация оборотных средств;

2. рассмотрены источники финансирования оборотных активов;

3. определены основные этапы политики финансирования оборотных активов;

4. исследованы модели финансирования оборотных активов.

Предметом исследования является процесс финансирования оборотных активов.

Для написания курсовой работы использована как учебная литература, так и статьи периодических изданий и ресурсы сети Интернет, бухгалтерская отчетность по ОАО «Северсталь» за 2007-2009 год.

1. Теоретические основы финансирования оборотных активов на предприятии

1.1 Этапы формирования политики финансирования оборотных

активов

Эффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности.

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных активов, источники их финансирования и эффективность использования. Управление оборотным капиталом предприятия — это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежания дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия [8, c. 110].

Оборотные активы — характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла.

Оборотный капитал можно подразделить по следующим основным признакам:

По видам оборотные активы можно подразделить:

– оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов;

– оборотные активы в обращении. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах.

По степени ликвидности выделяют:

– абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства;

– высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность;

– среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции;

– слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство;

– неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов [10, c. 75].

По характеру финансовых источников формирования:

– валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала;

– чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами:

ЧОА = ОА – КФО (1.1)

Где ЧОА – чистые оборотные активы;

ОА – оборотные активы;

КФО – краткосрочные текущие финансовые обязательства.

– собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала. Для расчета необходимо из величины чистых оборотных активов вычесть долгосрочный заемный капитал, направленный на формирование оборотных активов:

СОА = ЧОА – ДЗК (1.2)

или

оборотный актив капитал управление

СОА= ОА – ДЗК – КФО (1.3)

где СОА – сумма собственных оборотных активов предприятия;

ДЗК – долгосрочный заемный капитал.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

По характеру участия в операционном процессе:

– оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

– оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По периоду функционирования оборотных активов

– постоянные оборотные активы. Представляет собой неизменную часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

– переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения [13, c. 145].

Политика управления финансированием оборотных активов состоит в проведении следующих последовательных мероприятий:

– дифференциация состава оборотных активов с позиции их финансирования. Определяется постоянная потребность в оборотных активах, то есть их необходимая минимальная сумма. Исследуется переменная, то есть сезонная, потребность в оборотных активах. Устанавливается максимальная или средняя потребность в оборотных активах;

– формирование принципов финансирования оборотных активов состоит в определении подходов к финансированию оборотных активов.

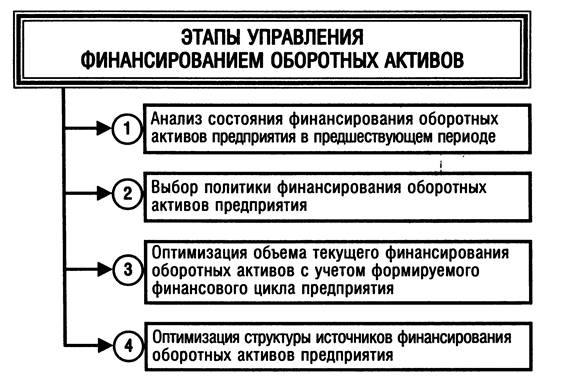

Разработка политики финансирования оборотных активов осуществляется по следующим основным этапам (рис. 1.1).

Рис.1.1

Основные этапы управления финансированием оборотных

активов предприятия

На первом этапе анализа проводится оценка достаточности финансовых средств, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Расчет указанных коэффициентов осуществляется по следующим формулам:

![]() (1.4)

(1.4)

![]() (1.5)

(1.5)

где КДФоа — коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде;

КДФcоа — коэффициент достаточности финансирования собственных оборотных активов;

ФПОоа — фактический период оборота оборотных активов в днях в рассматриваемом периоде;

НПОоа — норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период;

ФПОсоа — фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде;

НПОcоа — норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период.

На втором этапе анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам. Для оценки уровня чистых оборотных активов (чистого рабочего капитала) используется соответствующий коэффициент, который рассчитывается по следующей формуле:

![]() (1.6)

(1.6)

где Кчоа — коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия;

ЧОА — средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде;

ОА — средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде.

На третьем этапе анализа изучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла.

Объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия рассчитывается по следующей формуле:

![]() (1.7)

(1.7)

где ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

Зтмц — средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде;

ДЗ — средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде;

КЗ — средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде.

В процессе изучения динамики объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде исследуется роль отдельных факторов, определивших изменение этого показателя — изменение средней суммы запасов; изменение средней суммы дебиторской задолженности; изменение средней суммы кредиторской задолженности [3, c. 222-223].

Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

![]() (1.8)

(1.8)

где КТФоа — коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На четвертом этапе анализа рассматривается динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного).

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления финансированием оборотных активов [3, c. 224].

Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий.

– На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

– На второй стадии на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционист цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

– На третьей стадии определится общий объем оборотных активов предприятия на предстоящий период:

ОАп = ЗСп + ЗГп+ДЗп +ДАп + Пп (1.9)

где ОАп — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма текущей дебиторской задолженности на конец предстоящего периода;

ДАп — сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих оборотных активов на конец предстоящего периода.

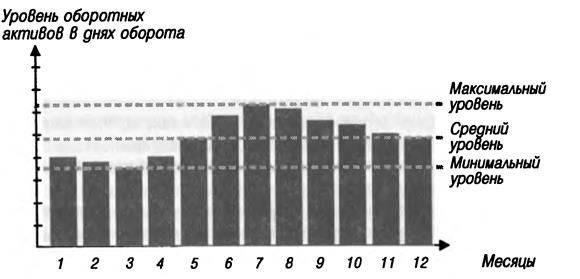

Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение «сезона переработки» с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим стадиям:

· На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны» (рис. 1.2).

Рис.1.2

График «сезонной волны» уровня оборотных активов

предприятия на протяжении года

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

· На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

· На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле:

![]() (1.10)

(1.10)

где ОАпост — сумма постоянной части оборотных активов в предстоящем периоде;

ОАп — средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин — коэффициент минимального уровня оборотных активов.

· На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

![]() (1.11)

(1.11)

![]() (1.12)

(1.12)

где ОАП макс— максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред — средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост — сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс — коэффициент максимального уровня оборотных активов;

Кмин — коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательства.

В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов [3, c. 180-182].

Обеспечение необходимой рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов.

Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников. Подробно эти вопросы излагаются в специальном разделе.

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются:

– норматив собственных оборотных активов предприятия;

– система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

– система коэффициентов ликвидности оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности.

Цели и характер использования отдельных видов оборотного капитала имеют существенные отличительные особенности. Поэтому в организациях с большим объемом используемого оборотного капитала разрабатывается самостоятельная политика управления отдельными его составными частями: запасами, дебиторской задолженностью, денежными средствами.

Формирование принципов финансирования оборотных активов предприятия . Эти принципы призваны отражать общую идеологию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

1.2 Сущность консервативной, умеренной и агрессивной политики финансирования оборотных активов на предприятии

Политикафинансирования оборотных активов предприятия призвана отражать общую философию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, а также корреспондировать с ранее рассмотренной политикой формирования оборотных активов. В процессе выбора политики финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их часть.

В соответствии с теорией финансового менеджмента существует три принципиальных типа политики финансирования различных групп оборотных активов предприятия.

Консервативный тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных активов и примерно половина переменной их части. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель (тип политики) финансирования оборотных активов обеспечивает высокий уровень финансовой устойчивости предприятия (за счет минимального объема использования краткосрочных заемных средств), однако увеличивает затраты собственного капитала на их Финансирование, что при прочих равных условиях приводит к снижению уровня его рентабельности.

Умеренный (или компромиссный) тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала — весь объем переменной т части. Такая модель (тип политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивости предприятия и рентабельность использования собственного капитала, приближенную к среднерыночной норме прибыли на капитал.

Агрессивный тип политики финансирования оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь набольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных активов. Такая модель (тип политики) создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия. Вместе с тем, она позволяет осуществлять операционную деятельность с минимальной потребностью в собственном капитале, а следовательно обеспечивать при прочих равных условиях наиболее высокий уровень его рентабельности [3, c. 225].

Тот или иной тип политики финансирования отражает коэффициент чистых оборотных активов (чистого рабочего капитала) — минимальное его значение характеризует осуществление предприятием политики агрессивного типа, в то время как достаточно высокое его значение (стремящееся к единице) — политике консервативного типа.

Для организации важно знать соотношение видов политики управления оборотными активами и краткосрочными обязательствами (табл. 1.1).

Таблица 1.1

Соотношение видов политики управления оборотными активами

| Политика управления краткосрочными обязательствами | Политика управления оборотными активами | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | Не сочетается | Умеренная | Агрессивная |

| Умеренная | Умеренная | Умеренная | Умеренная |

| Консервативная | Консервативная | Умеренная | Не сочетается |

Как видно из таблицы, консервативная политика управления оборотными активами сочетается с консервативной и умеренной политикой управления краткосрочными обязательствами. В свою очередь, агрессивная политика управления оборотными активами сочетается с агрессивной и умеренной политикой управления краткосрочными обязательствами. Умеренная политика является наиболее терпимой ко всем остальным видам политики [15, c. 89-90].

Таким образом, формирование соответствующих принципов финансирования оборотных активов в конечном итоге определяет соотношение между уровнем рентабельности использования собственного капитала и уровнем риска снижений финансовой устойчивости и платежеспособности предприятия, своеобразным барометром которого выступают сумма и уровень чистых оборотных активов (чистого рабочего капитала).

1.3 Оптимизация финансирования оборотных активов

1.3.1 Оптимизация объема текущего финансирования оборотных активов

Оптимизация объема текущего финансирования оборотных активов (текущих финансовых потребностей) с учетом формируемого финансового цикла предприятия. Такая оптимизация позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита (в долгосрочной или краткосрочной его формах).

На первой стадии расчетов прогнозируется объем кредиторской задолженности предприятия в предстоящем периоде. Ее основу составляет как кредиторская задолженность по товарным операциям, так и текущие обязательства по расчетам предприятия. Расчет прогнозируемого объема совокупной кредиторской задолженности предприятия в предстоящем периоде осуществляется по следующей формуле:

![]() (2.1)

(2.1)

где КЗп — прогнозируемый объем совокупной текущей кредиторской задолженности предприятия;

КЗТ — средняя фактическая сумма текущей кредиторской задолженности предприятия по товарным операциям в аналогичном предшествующем периоде;

ТОР — средняя фактическая сумма текущих обязательств по расчетам предприятия в аналогичном предшествующем периоде.

КЗпр — средняя фактическая сумма просроченной текущей кредиторской задолженности предприятия (всех видов) в аналогичном предшествующем периоде;

Тр — планируемый темп прироста объема производства продукции, выраженный десятичной дробью.

На второй стадии расчетов исходя из ранее определенных плановых объемов запасов товарно-материальных ценностей, текущей дебиторской задолженности, а также прогнозируемого объема текущей кредиторской задолженности определяется прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия.

На третьей стадии расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Так как планируемые запасы товарно-материальных ценностей обеспечивают реальный прирост операционной деятельности, основное внимание при разработке таких мероприятий уделяется обеспечению сокращения объема текущей дебиторской задолженности и особенно — увеличению объема текущей кредиторской задолженности предприятия за поставляемую ему продукцию.

Оптимизированный с учетом этих мероприятий прогнозируемый объем текущего финансирования оборотных активов (текущих финансовых потребностей) служит соковой выбора конкретных источников финансовых средств, инвестируемых в эти активы [3, c. 226-227].

Также при оптимизации объема финансирования оборотных активов одним существенным фактором является период функционирования оборотных активов. Чем быстрее кругооборот, тем меньше средств необходимо инвестировать в оборотные активы, и наоборот. Однако сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции. Большое внимание должно отводится различным мероприятиям по сокращению запасов и затрат на их хранение, по обеспечению бесперебойности поставок, по совершенствованию технологий, сокращению цикла оборота готовой продукции и дебиторской задолженности, что приводит к ускорению оборота средств и незамедлительно отражается и на величине используемых в обороте ресурсов, а также на затратах по их содержанию и привлечению.

Оптимизация объема оборотных активов зависит еще и от поиска компромисса между издержками, которые увеличиваются и падают в зависимости от объема инвестирования в оборотные активы. При увеличении вложений в оборотные активы предприятие несет издержки по хранению, возможного увеличения порчи и брака, а также издержки связанные с неиспользованием возможностей средств отвлеченных в низкорентабельные оборотные активы. Однако с другой стороны при нехватке оборотных средств предприятие несет издержки связанные или с нарушением графика производства, уменьшением продаж, ухудшением репутации, или с дополнительными расходами по привлечению денежных активов.

На оптимальный объем средств инвестированных в оборотные активы оказывают влияние и другие факторы, такие как:

– производственные факторы – состав и структура затрат на производство, его тип, характер выпускаемой продукции, длительность технологического процесса и др.;

– особенность закупок материальных ресурсов – периодичность, регулярность, комплексность поставок; вид транспорта; удельный вес комплектующих изделий в объеме потребления;

– формы расчетов с поставщиками и покупателями;

– величина спроса на продукцию данного предприятия, что влияет на количество готовой продукции на складе и дебиторскую задолженность [5, c. 8].

1.3.2 Оптимизация структуры источников финансирования оборотных активов предприятия

Проведенный обзор литературы не обнаружил однозначного подхода к определению оптимальной структуры источников финансирования. Так, Гаврилова А. Н. в своем исследовании [4, c. 55] выделяет два основных подхода к формированию оптимальной структуры источников финансирования. Согласно первому подходу все потенциальные источники финансирования предприятия ранжируются по степени увеличения их стоимости и осуществляется выбор наилучшего источника мобилизации средств по минимальному значению этого показателя. То есть для финансирования предприятие выбирает тот источник, который имеет самую низкую стоимость. Согласно второму подходу исходным пунктом при определении оптимальной структуры источников финансирования является не стоимость этих источников, а структура уже сформированного на предприятии капитала.

В то же время Дранко О. [6, c. 112] предлагает при определении оптимального значения структуры источников финансирования учитывать средневзвешенную стоимость капитала, рентабельность собственного капитала, уровень финансового риска.

Ковалев В. В.в исследовании проблем оптимизации структуры капитала предприятий [8, c. 450] выделяет такие критерии, как критерий финансовой устойчивости, критерий минимизации стоимости капитала и критерий эффективности использования капитала и отмечают необходимость четко придерживаться последовательного расчета каждого критерия. Также предлагает предприятиям дополнительно рассчитывать еще и критерий политики финансирования.

Соглашаясь с точкой зрения, которую выражает А.Н. Гаврилова о том, что оптимальной считается такая структура источников финансирования, которая сформирована в результате оптимизации по различным критериям, считаем необходимым отметить, что при этом в каждом конкретном случае оптимальная структура будет отличаться в зависимости от критериев, которые выбрало для себя предприятие.

Однако наиболее подробный ответ на вопрос по оптимизации структуры источников финансирования оборотных активов дает Бланк И. А. который при определении структуры этого финансирования выделяет следующие группы источников:

– собственный капитал предприятия;

– долгосрочный финансовый кредит;

– краткосрочный финансовый кредит:

– товарный (коммерческий) кредит;

– минимальный размер текущих обязательств по расчетам [3, c. 228].

Объемы финансирования оборотных активов за счет товарного кредита поставщиков (кредиторской задолженности по товарным операциям), а также за счет текущих обязательств по расчетам были определены при прогнозировании общего объема и состава текущей кредиторской задолженности.

Объем финансирования оборотных активов за счет краткосрочного финансового кредита определяется на основе следующей формулы:

КФКК = 0Ап – ЧОАп - КЗТ – ТОРп (2.2)

где КФКк — планируемая потребность в краткосрочном финансовом кредите;

ОАр — планируемая общая сумма оборотных активов предприятия;

ЧОАп — прогнозируемая сумма чистых оборотных активов (чистого рабочего капитала);

КЗТ — прогнозируемая сумма кредиторской задолженности по товарным операциям;

ТОРп — прогнозируемый минимальный размер текущих обязательств по расчетам.

Участие собственного и долгосрочного заемного капитала в финансировании чистых оборотных: активов определяется исходя из целей привлечения долгосрочного финансового кредита. Расчет объема финансирования чистого оборотного капитала за счет долгосрочного финансового кредита осуществляется по формуле:

ДФКоа = ДФК - ДФКва (2.3)

где ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные а п ивы (чистый рабочий капитал);

ДФК — общая сумма долгосрочного финансового кредита, привлеченного предприятием, на начало планового периода;

ДФКва — сумма долгосрочного финансового кредита, привлеченного предприятием на целевое финансирование развития внеоборотных активов (капитальное строительство новых объектов, финансовый лизинг оборудования и т.п.).

Соответственно расчет объема собственного капитала, инвестированного в оборотные активы (чистый рабочий капитал) осуществляется по формуле:

СКоа = ЧОАп - ДФКоа

где СКоа — сумма собственного капитала, инвестируемого в оборотные активы (чистый рабочий капитал);

ЧОАп — прогнозируемая сумма частых оборотных активов (чистого рабочего капитала);

ДФКоа — сумма долгосрочного финансового кредита, инвестированного в оборотные активы (чистый рабочий капитал).

Этот показатель может быть установлен также на основе специальных нормативных расчетов [3, c. 229].

Результаты разработанной политики формирования и политики финансирования оборотных активов получают свое отражение в сводном плановом документе — балансе формирования и финансирования оборотных активов. Этот баланс позволяет увязать общую потребность в оборотных активах с планируемым объемом финансовых ресурсов, привлекаемых из разных источников для обеспечения их формирования.

Примерная форма такого баланса приведена в таблице 2.1

Таблица 1.2

Примерная форма баланса формирования и финансирования оборотных активов предприятия

| Потребность в оборотных активах | Источники финансирования оборотных активов | ||

| Группы оборотных активов | Сумма | Группы источников финансирования ОА | Сумма |

| Запасы сырья, материалов, полуфабрикатов | Собственный капитал | ||

| Объем незавершенного производства | Долгосрочный финансовый кредит | ||

| Запасы готовой продукции | Краткосрочный финансовый кредит | ||

| Дебиторская задолженность | Товарный кредит | ||

| Денежные активы | Внутренняя кредиторская задолженность | ||

| Прочие виды оборотных активов | Прочие источники финансирования | ||

| Итого | Итого | ||

На изменение размера чистого оборотного капитала решающее влияние оказывает соотношение источников финансирования оборотных активов. Если краткосрочные обязательства стабильны (постоянны), то происходит рост оборотных активов за счет собственных источников и долгосрочных заемных средств, что приводит к росту и чистого оборотного капитала. При этом наблюдается повышение финансовой устойчивости организации и стоимости собственного капитала, но снижается эффект финансового рычага и растет сила воздействия операционного рычага. Другая картина наблюдается, если происходит рост краткосрочных обязательств (таблица 2.2) [16].

Таблица 1.3

Показатели изменения соотношения источников финансирования оборотных активов

| Показатели | Характер изменения Показателей |

|

| Эффективность использования собственных средств | Падение | Рост |

| Краткосрочные обязательства | Постоянство | Рост |

| Оборотные активы | Рост | Рост |

| Собственные и долгосрочные заемные средства | Рост | Постоянство |

| Чистый оборотный капитал | Рост | Снижение |

| Финансовая устойчивость организации | Рост | Снижение |

| Эффект финансового рычага | Снижение | Рост |

| Сила воздействия операционного рычага | Рост | Снижение |

Из таблицы видно, что выбор источников финансирования оборотных активов в конечном итоге определяется соотношением между уровнем использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации.

2. Финансовый анализ ОАО «Северсталь»

2.1 Экономическая характеристика

Открытое акционерное общество «Северсталь» - предприятие полного металлургического цикла, специализирующееся на выпуске листового и сортового проката черных металлов широкого сортамента. Оно расположенное в городе Череповце Вологодской области, является второй по величине отечественной сталелитейной компанией и возглавляет металлургический дивизион холдинга "Северсталь-групп". Предприятие может предложить своему потребителю широкий спектр продукции: горячекатаный и холоднокатаный стальной прокат, гнутые профили и трубы, сортовой прокат, а также различную коксохимическую и сопутствующую продукцию.

Значительные изменения в мировой экономике, глобальный финансовый кризис и неожиданно резкое замедление экономического роста практически во всех отраслях металлопотребления вызвало серьёзное падение потребления стальной продукции в металло-интенсивных отраслях, что привело к падению потребления стали на всех региональных и продуктовых рынках. Из-за замедления экономического роста и снижения доступности финансовых средств, ситуация на рынках потребления стальной продукции серьёзно ухудшилась. Спрос на сталь в мировом масштабе в 2009 году снизился на 8% относительно 2008 года, при том, что падения в последние годы не происходило ни разу. В то же время необходимо отметить, что резкое снижение спроса и производства стали в четвёртом квартале 2008 года и начале 2009 года создало предпосылки для снижения излишних запасов и для роста потребления уже во втором полугодии 2009 года.

Таблица 2.1

Структура продукции за 2007-2009 год (тыс. т.)

| Продукция | 2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| Кокс | 4631,2 | 4226,8 | 3884,1 | -16,13 |

| Агломерат | 8680,9 | 8249,3 | 7993,4 | -7,92 |

| Чугун | 8758,5 | 8125,1 | 7223,4 | -17,53 |

| Сталь | 11866,9 | 11081,1 | 9479,5 | -20,12 |

| Прокат | 10706,7 | 10043,6 | 8700,9 | -18,73 |

Из-за резкого падения спроса на металлургическую продукцию, начавшегося в 4 квартале 2008 года, снижение объемов производства в 2009 году к уровню прошлого года произошло по всем видам продукции: по коксу 8%, по агломерату 3%, по чугуну 11%, по стали 14%.

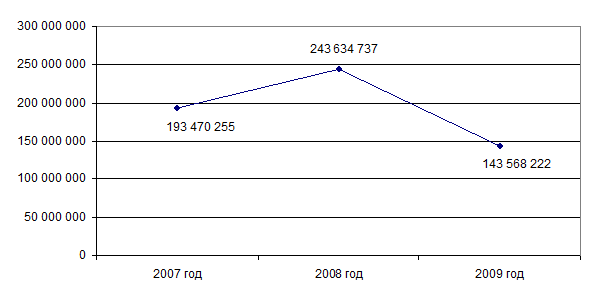

Рис. 2.1

График выручки от реализации за 2007-2009 год (тыс. руб.)

Выручка от реализации товарной продукции в 2009 году составила 143,6 миллиарда рублей. Как видно на графике, по сравнению с 2008 годом выручка в 2009 году снизилась на 100 млрд. руб. за счет падения цен реализации как на внутреннем рынке, так и на внешнем, а также за счет снижения объемов реализации металлопродукции.

Себестоимость реализованной продукции за 2009 год по сравнению с 2008 годом снизилась на 31% в основном за счет падения объемов производства, а также за счет снижения цен на основные виды сырья и материалов (угли, ЖРК, окатыши, лом, ферросплавы).

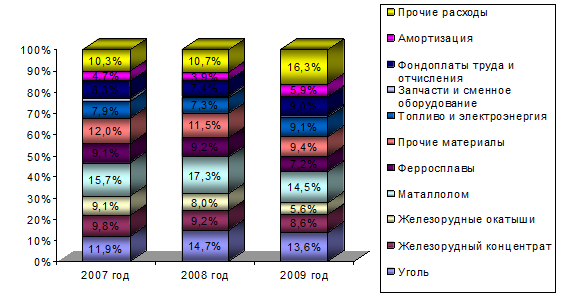

Затраты на сырье и топливно-энергетические ресурсы являются основными составляющими себестоимости. В 2009 году доля этих затрат составила около 70%. Также в 2009 году произошел значительный рост затрат на амортизацию, что вызвано вводом нового оборудования и реконструкцией уже существующего, а также увеличение доли прочих расходов, в числе которых рост в себестоимости ж/д тарифа в части коммерческих расходов и ремонтных работ и услуг.

Рис. 2.2

Структура себестоимости продукции за 2007-2009 год (%)

Затраты на сырье и топливно-энергетические ресурсы являются основными составляющими себестоимости продукции. За рассматриваемый период их доля колеблется от 68% до 77,2%.

Рис. 2.3

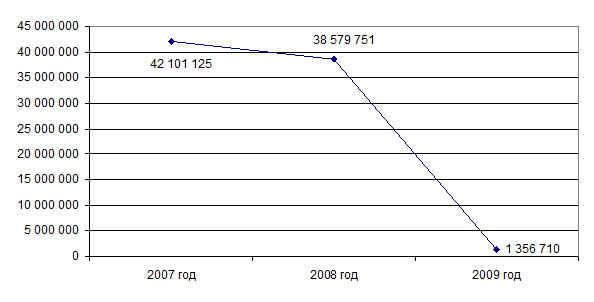

График чистой прибыли за 2007-2009 год (тыс.руб.)

Чистая прибыльпредприятия по итогам 2009 года существенно уменьшилась по сравнению с показателем за 2008 год на 37.2 миллиарда руб., главным образом за счет снижения прибыли от продаж, и составила 1.4 миллиардов рублей.

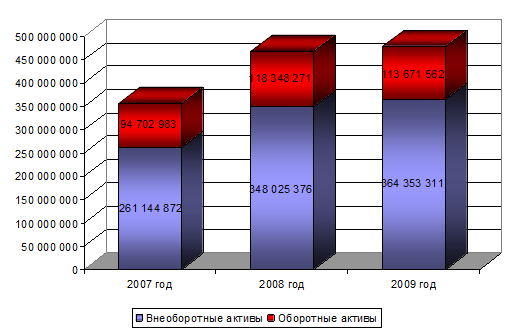

За 12 месяцев 2009 г. имущество предприятия увеличилось на 12 млрд. руб. или на 2% за счет внеоборотных активов (увеличение на 16 млрд. руб. или

5%). По оборотным активам произошло снижение на 5 млрд. руб. или на 4%. В целом можно отметить тенденцию к сокращению доли оборотных активов в структуре имущества предприятия.

Рис 2.3

Структура активов баланса за 2007-2009 год (тыс. руб.)

Основную долю в общей стоимости имущества составляют внеоборотные активы. В составе внеоборотных активов наибольший прирост в 2008, 2009 году произошел по долгосрочным финансовым вложениям (6%) за счет увеличения инвестиций в дочерние общества и прочие организации. Также следует отметить, что долгосрочные финансовые инвестиции занимают наибольшую долю в составе внеоборотных средств, в 2009 году она достигла 80%. В 2008 году произошел рост количества основных средств (до 63629 млн.руб.), что связано с вводом в эксплуатацию нового оборудования.

Таблица 2.2

Показатели уровня использования основных средств

| Показатели уровня использования ос.с. | 2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| Фонодоотдача | 3,40 | 3,83 | 2,39 | -29,78 |

| Фонодоемкость | 0,29 | 0,26 | 0,42 | 42,41 |

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов предприятия. Фондоотдача показывает уровень отдачи капитала, вложенного в приобретение основных средств предприятия. В 2009 году в ОАО «Северсталь» на 1 руб. приходиться 2,39 руб. продукции.

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. В 2009 году этот показатель составил 0,42 руб. основных средств на 1 рубль выпущенной продукции.

За анализируемый период показатель фондоотдачи уменьшился на 29,78%, а фондоемкости увеличился на 42,41%, что связанно с уменьшением количества выпускаемой продукции и вводом в эксплуатацию нового оборудования.

В течение 2009 года доля оборотных активов в структуре имущества уменьшилась с 25,4% до 23,8%. Снижение стоимости оборотных активов произошло главным образом за счет дебиторской задолженности (-15%) и денежных средств (-8%). Этот факт в совокупности с ростом краткосрочных долговых обязательств повлиял на снижение коэффициентов ликвидности.

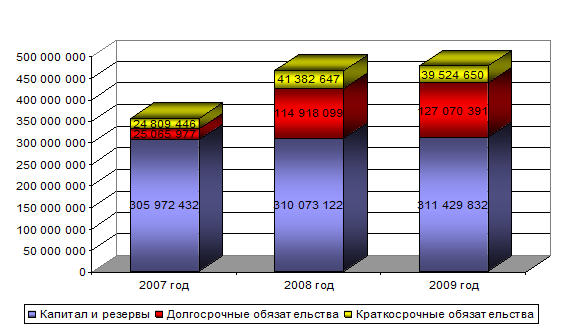

В структуре пассивов в 2008, 2009 году произошли существенные изменения. Доля заемных средств увеличилась более чем в два раза с 14% до 34,8%, что связано с ухудшением финансового состояния компании и падением спроса на продукцию.

Основной прирост в составе заемных средств связан с увеличением долгосрочных займов и кредитов, их сумма выросла с 21913 млн.руб. в 2007 году до 122864 млн.руб., т.е в 6 раз. Также отмечает существенный рост краткосрочных займов и кредитов с 4336 млн.руб. до 18244 млн.руб., т.е. в 4 раза. Увеличение суммы краткосрочных и долгосрочных обязательств отрицательно сказалось на показателях финансовой устойчивости компании.

Рис. 2.4.

Структура пассивов баланса за 2007-2009 год (тыс. руб.)

Экономический кризис оказал существенное влияние на деятельность предприятия, из-за падения цен на продукцию, впускаемую предприятием, резко снизились суммы выручки (-26%) и чистой прибыли (-97%). Однако в целом ситуацию можно охарактеризовать позитивно, поскольку компании удалось справиться с непростой экономической ситуацией в России и за рубежом и заложить потенциал для дальнейшего роста.

2.2 Финансовая характеристика

2.2.1 Анализ ликвидности

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы.

Проанализируем ликвидность баланса ОАО «Северсталь». Для этого составим агрегированный баланс.

Таблица 2.3.

Агрегированный баланс (тыс.руб.)

| Активы | 2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| А1 наиболее ликвидные активы | 46 596 319 | 68 960 604 | 67 622 243 | 45,12 |

| А2 быстро реализуемые активы | 25 834 624 | 27 414 560 | 24 058 087 | -6,88 |

| А3 медленно реализуемые активы | 21 657 080 | 21 269 812 | 20 895 498 | -3,52 |

| А4 трудно реализуемые активы | 261 759 832 | 348 728 671 | 365 449 045 | 39,61 |

| Итого | 355 847 855 | 466 373 647 | 478 024 873 | 34,33 |

| Пассивы | 2007 год | 2008 год | 2009 год | |

| П1 наиболее срочные обязательства | 16 473 171 | 17 708 069 | 19 762 973 | 19,97 |

| П2 краткосрочные обязательства | 5 698 355 | 19 896 644 | 19 592 429 | 243,83 |

| П3 долгосрочные обязательства | 27 703 897 | 118 695 812 | 127 239 639 | 359,28 |

| П4 постоянные пассивы | 305 972 432 | 310 073 122 | 311 429 832 | 1,78 |

| Итого | 355 847 855 | 466 373 647 | 478 024 873 | 34,33 |

Проводя анализ данных агрегированного баланса можно о том, что баланс не обладает абсолютной ликвидностью, т.к. А1>П1, А2>П2, А3<П3, А4>П4. Наиболее близки к идеальным показателям суммы активов и пассивов а в 2007 году. В 2008 и в 2009 году сумма медленно реализуемых активов полностью покрывается за счет долгосрочных обязательств, а сумма трудно реализуемых обязательств не покрывается постоянными пассивами, что говорит о том, что часть внеоборотных активов финансируется за счет заемных средств. Все это негативно сказывается на показателях ликвидности предприятия.

Наибольший удельный вес в структуре активов занимают трудно реализуемые активы - около 75%, большую часть которых составляют внеобротные средства. Наиболее сильный прирост отмечается в сумме высоко ликвидных активов (45,12%), их средний удельный вес в сумме активов составляет около 14%. Также нельзя не отметить отрицательную динамику быстро реализуемых активов (-6,88), что связанно с сокращением дебиторской задолженности.

Большую часть пассивов занимают постоянные пассивы, т.е собственные средства предприятия, их удельный вес составляет 65% в 2009 году. Однако из-за опережающих темпов прироста краткосрочных и долгосрочных обязательств, 243% и 359% соответственно, общие показатели платежеспособности предприятия ухудшаются.

Более подробно о расскажем в 6 главе данной курсовой работы, при анализе оборотных средств предприятия.

2.2.2 Анализ финансовой устойчивости

Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

Таблица 2.4

Доля собственного и заемного капитала в структуре пассива (тыс. руб.)

| Доля СК и ЗК | 2007 год | 2008 год | 2009 год |

| Собственный капитал | 85,98 | 66,49 | 65,15 |

| Заемный капитал | 14,02 | 33,51 | 34,85 |

Если рассматривать простое соотношение собственных и заемных средств на ОАО «Северсталь» можно говорить о хорошей финансовой устойчивости предприятия. Количество заемных средств по отношению к валюте баланса не превышает 35%. Однако, за последние три года сумма заемных средств выросла более чем в 2 раза, в то время как количество собственного капитала выросло всего на 1,78%, что говорит об возникших материальных трудностях.

Таблица 2.5

Абсолютные показатели финансовой устойчивости (тыс. руб.)

| Абсолютные показатели ФУ | 2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| Наличие собственные об.с | 212 631 801 | 193 786 032 | 199 106 230 | -6,36 |

| Наличие функционирующего капитала | 237 697 778 | 308 704 131 | 326 176 621 | 37,22 |

| Величина источников формир-я ЗЗ | 242 033 781 | 326 539 594 | 344 421 090 | 42,30 |

| Величина запасов и затрат | 25 087 841 | 24 024 569 | 24 337 387 | -2,99 |

| Излишек СОС для функционирования ЗЗ | 187 543 960 | 169 761 463 | 174 768 843 | -6,81 |

| Излишек ФК для функционировая ЗЗ | 212 609 937 | 284 679 562 | 301 839 234 | 41,97 |

| Общая величина источников формир-я ЗЗ | 216 945 940 | 302 515 025 | 320 083 703 | 47,54 |

Исходя из данных таблицы 2.5., можно говорить об абсолютной финансовой устойчивости предприятия. {1;1;1}

Фс= 174 768 843 тыс. руб. > -> 1

Фк= 301 839 234 тыс. руб. > -> 1

Фо= 320 083 703 тыс. руб. > -> 1

Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

Таблица 2.6

Относительные показатели финансовой устойчивости

| Относительные показатели ФУ | Нормативное зничение |

2007 год | 2008 год | 2009 год | Абсолютное отклонение |

| Коэф фин независимости | ≥ 0,5 | 0,86 | 0,66 | 0,65 | -0,21 |

| Коэф фин напреженности | < 0,5 | 0,14 | 0,34 | 0,35 | 0,21 |

| Коэф текущей задолженности | < 0,5 | 0,07 | 0,09 | 0,08 | 0,01 |

| Коэф долгосрочной финансовой независ-ти | > 0,5 | 0,93 | 0,91 | 0,92 | -0,01 |

| Коэф самофинансирования | ≥ 1 | 6,13 | 1,98 | 1,87 | -4,27 |

| Коэф финансового левириджа | < 0,5 | 0,16 | 0,50 | 0,53 | 0,37 |

Относительные показатели подтверждают хорошую финансовую устойчивость предприятия.

Коэффициент финансовой независимости представляет собой одну из важнейших характеристик финансовой устойчивости предприятия. Он характеризует долю собственного капитала в общем объёме пассивов.

Кф.нез.=0,65 > 0,5 – В общем объеме пассивов собственный капитал составляет 65 %, за анализируемый период его доля снизилась на 21%, но показатель по-прежнему выше нормативного значения в 50%.

Коэффициент финансовой напряженности - финансовый коэффициент, характеризующий зависимость фирмы от заемных средств. Коэффициент финансовой напряженности рассчитывается как отношение величин долгосрочных и краткосрочных обязательств.

Кф.нап.=0,35 < 0,5 - В общем объеме пассивов заемный капитал составляет 35 %, за анализируемый период его доля увеличилась на 21%, но показатель по-прежнему ниже нормативного значения в 50%.

Коэффициент самофинансирования показывает, какая часть деятельности предприятия финансируется за счёт собственных средств, а какая из заёмных.

Ксамоф.=1,87 > 1 – Коэффициент самофинансирования в 2009 году составил 187%, что говорит о том, что большая часть имущества предприятия сформирована за счет собственных средств.

Такая ситуация является позитивной для инвесторов и кредиторов, т.к. исключает финансовый риск.

За последние 3 года коэффициенты финансовой независимости, самофинансирования и долгосрочной финансовой независимости снизились, а коэффициенты финансовой напряженности, текущей задолженности и финансового левириджа наоборот увеличились, что говорит о тенденции к ухудшению финансовой устойчивости предприятия и связанно со значительным увеличением заемных средств.

Таким образом, предприятие показывает высокие показатели финансовой устойчивости даже, несмотря на существенное увеличение краткосрочных и долгосрочных обязательств.

2.2.3 Анализ деловой активности

При анализе хозяйственной деятельности предприятия, во время проведения финансового анализа, для оценки интенсивности использования активов применяют коэффициент оборачиваемости активов. Он характеризует эффективность использования активов с точки зрения объёма продаж. Показывает количество оборотов одного рубля активов за анализируемый период.

Таблица 2.7

Показатели оборачиваемости активов

| Показатели оборачиваемости активов | 2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| Коэф оборачиваемости | 0,54 | 0,52 | 0,30 | -44,76 |

| Длительность оборота | 1,84 | 1,91 | 3,33 | 81,03 |

В 2009 году на 1 рубль средств вложенных в активы предприятия приходилось 0,3 рублей выручки от реализации продукции, при этом показатель за исследуемый период уменьшился на 44,76%. В свою очередь длительность 3, 33 дня и увеличилась на 81,03%. Отрицательная тенденция показателей оборачиваемости свидетельствует об ухудшении деловой активности предприятия и связана с уменьшением выручки от реализации продукции.

Рентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное предприятие с каждого рубля средств, вложенных в активы. Рентабельность выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов.

Экономическое содержание рентабельности тождественно понятию «прибавочная стоимость». Как экономическая категория рентабельность отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода.

Таблица 2.8

Показатели рентабельности

| Показатели рентабельности | 2007 год | 2008 год | 2009 год | Абсолютное отклонение |

| Рентабельность продукции | 0,55 | 0,55 | 0,37 | -0,17 |

| Рентабельность продаж | 0,30 | 0,30 | 0,18 | -0,12 |

| Рентабельность активов | 0,118 | 0,083 | 0,003 | -0,12 |

| Рентабельность внеоб. средств | 0,161 | 0,111 | 0,004 | -0,16 |

| Рентабельность об. средств | 0,44 | 0,33 | 0,01 | -0,43 |

| Рентабельность СК | 0,138 | 0,124 | 0,004 | -0,13 |

| Рентабельность ЗК | 0,84 | 0,25 | 0,01 | -0,84 |

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности. Рентабельность продаж на ОАО «Северсталь за рассматриваемый период снизилась на 12 % и в 2009 году на составила 18%, т.е. с 1 рубль проданной продукции предприятие получила 18 рублей прибыли, что связано с падением цен на продукцию на мировом рынке стали.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции. Коэффициент окупаемости затрат на исследуемом предприятии снизился и в 2009 году составил 37%, т.е. на 1 рубль затрат вложенных в изготовление продукции предприятие получило 37 рублей прибыли, что также объясняется снижением цен на реализованную продукцию.

Рентабельность активов — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Из-за резкого снижения чистой прибыли ОАО «Северсталь» показатель рентабельности активов снизился до всего 3%. На 1 рубль средств вложенных в активы предприятия в 2009 году приходиться лишь 0,3 рубля чистой прибыли. Также произошло сильное снижение рентабельности оборотных и внеоборотных средств.

Рентабельность собственного капитала — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Рентабельность собственного капитала ОАО «Северсталь» также существенно уменьшилась и в 2009 году составила 0,4 %, что снижает инвестиционную привлекательность компании.

Рентабельность заемного капитала - характеризует стоимость привлеченных заемных средств. Из-за снижения чистой прибыли показатель эффективности использования заемных средств также уменьшился и на конец анализируемого периода составил всего 1%.

В целом можно отметить тенденцию к снижению показателей рентабельности, что связано с негативной ситуацией на внешнем и внутреннем рынке в 2009 году, существенным снижением цен на продукцию производимую ОАО «Северсталь», все это оказало влияние на сумму чистой прибыли и на показатели доходности предприятия.

3. Меры по улучшению эффективности управления оборотных средств ОАО «Северсталь»

3.1 Экономический анализ оборотных активов

Эффективное использование оборотных средств на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием. Это объясняется тем, что продолжительность оборота основных и оборотных средств существенно отличается из-за принципиальных различий по характеру участия в производственном процессе основных фондов и оборотных фондов. Если первые многократно участвуют в процессе производства, то оборотные фонды - однократно, полностью потребляясь в каждом его цикле. Оборот основных фондов исчисляется годами, в то время как оборотные фонды и фонды обращения в течение года совершают, как правило, несколько оборотов. Следовательно, оборотные средства, обслуживающие оборот оборотных фондов и фондов обращения, во многом предопределяют общие темпы и эффективность производства.

В первую очередь изучим изменение состава и динамики оборотных активов, от состояния которых в значительной степени зависит финансовое состояние предприятия.

Рис. 3.1

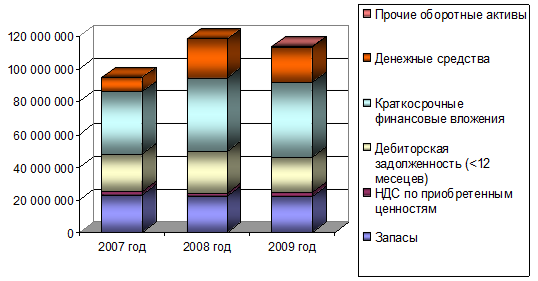

Структура оборотных средств (тыс. руб.)

Оборотные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы.Наибольшей суммы оборотные активы достигли в 2008 году. (118 348 271 тыс. руб.) В 2009 году их сумма уменьшилась на 4%, при этом в целом за рассматриваемый период сумма оборотных средств выросла на 20%.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает дол каждого элемента в общей сумме оборотных средств.

Основная часть оборотных активов приходиться на краткосрочные финансовые вложения, удельный вес которых составляет около 40%, с 2007 года они выросли на 20%.

Существенную часть в структуре оборотных активов занимают запасы, их удельный вес в 2009 году составил 19%. Предприятие стремиться к сокращению запасов и с 2007 года их сумма уменьшилась на 4%.

Рис. 3.2

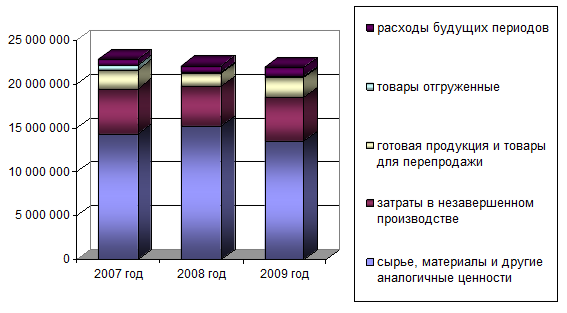

Структура запасов (тыс. руб.)

Наибольший удельный вес в структуре запасов занимают сырье, материалы и другие аналогичные материалы – 61,5% в 2009 году и затраты в незавершенном производстве – 23%, что естественно для промышленного предприятия. Уменьшение данных статей рационально, так как за счет них увеличивается оборачиваемость оборотных средств. Доля отгруженных товаров сократилась на 81,2%. Данный показатель можно объяснить уменьшением товарооборота, снижением остатков на складах. Также следует отметить, что расходы будущих периодов увеличились на 78,2% или на 480 774 тыс. руб., их доля в структуре запасов в 2009 году составила 5%, этот факт негативно сказывается на показателях ликвидности предприятия.

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, имеет тенденцию к сокращению. За анализируемый период она уменьшилась на 6,25% и в 2009 году составила 21 588 309 тыс. руб. Долгосрочная дебиторская задолженность на предприятии отсутствует. Это является положительным моментом, т.к. дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию.

Наиболее высокий рост показали денежные средства. За исследуемые 3 года они увеличились на 158,1% и в 2009 году составили 21 947 427 тыс. руб., а их доля в структуре оборотных активов заняла 19,3%. Этот факт положительно влияет на ликвидность оборотных средств и баланса в целом.

В целом за исследуемый период отмечается положительные тенденции в структуре оборотных активов. Уменьшилось количество запасов и дебиторской задолженности и увеличилось количество краткосрочных финансовых вложений и денежных средств, что положительно влияет на показатели ликвидности и оборачиваемости оборотных активов. Однако в 2009 году отмечается отрицательная динамика денежных средств, дебиторской задолженности и оборотных активов в целом, что говорит об ухудшении деловой активности предприятия.

3.2 Финансовый анализ оборотных активов

Поскольку оборачиваемость оборотных средств тесно связана с их отдачей и является одним из важнейших показателей, которые характеризуют эффективность использования средств предприятия и его деловую активность, в процессе анализа необходимо дать оценку фактически достигнутой скорости оборачиваемости средств на предприятии.

Эффективное управление оборотными средствами на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием.Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.Таблица 3.1.Показатели оборачиваемости оборотных активов

| Показатели оборачиваемости об.а. | 2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| Коэф оборачиваемости | 2,04 | 2,06 | 1,26 | -38,18 |

| Длительность оборота | 0,49 | 0,49 | 0,79 | 61,75 |

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств. В ОАО «Северсталь этот показатель за исследуемый период уменьшился на 38,18%, и в 2009 году на 1 рубль затраченных оборотных средств приходилось 1,26 рублей реализованной продукции, что связано с уменьшением выручки от реализации и свидетельствует об ухудшении экономической эффективности использования оборотных средств. Длительность же одного оборота 0,79 дней и увеличилась за три года на 61,75%, что повлияло на увеличение материалоемкости продукции.

Из всех активов организации наиболее ликвидными являются оборотные активы, а из всех оборотных активов абсолютно ликвидны денежные средства, краткосрочные финансовые (ценные бумаги, депозиты и т.п.), а также не просроченная дебиторская задолженность, срок оплаты которой наступил, или счета, акцептированные к оплате. Другую часть оборотных активов нельзя с большей уверенностью назвать высоколиквидными активами (например, запасы, просроченная дебиторская задолженность, задолженность по выданным авансам и средств в подотчет).

Рассмотрим основные показатели ликвидности баланса.

Таблица 3.2

Абсолютные показатели ликвидности

| Абсолютные показатели ликвидности | Нормативное значение |

2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| текущая ликвидность | > 0 | 50 259 417 | 58 770 451 | 52 324 928 | 4,11 |

| перспективная ликвидность | > 0 | -6 046 817 | -97 426 000 | -106 344 141 | 1658,68 |

Текущая ликвидность – характеризует платежеспособность компании на ближайший период времени. Показатель текущей ликвидности выше 0, что говорит о платежеспособности компании. Относительное отклонение за рассматриваемый период составило всего 4%, столь небольшая цифра связана с сокращением количества быстро реализуемых активов.

Перспективную ликвидность - это прогноз платежеспособности на основе будущих поступлений и платежей. Темп прироста долгосрочных обязательств значительно опережает темп прироста активов, вследствие чего, в будущем предприятию угрожает неплатежеспособность, что подтверждает показатель перспективной ликвидности предприятия. В 2009 году он составил -106 344 141 тыс.руб.

Проведем анализ относительных показателей ликвидности.

Таблица 3.3

Относительные показатели ликвидности

| Относительные показатели ликвидности | Нормативное значение |

2007 год | 2008 год | 2009 год | Относительное отклонение (%) |

| коэф абсолютной ликвидности | > 0,1 | 2,10 | 1,83 | 1,72 | -18,24 |

| коэф критической ликвидности | ≥ 1 | 3,27 | 2,56 | 2,33 | -28,69 |

| коэф текущей ликвидности | ≥ 2 | 4,24 | 3,13 | 2,86 | -32,59 |

| коэф обеспеченности собственными об.с | ≥ 0,1 | 0,47 | -0,33 | -0,48 | -202,12 |

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса, или другую конкретную дату. ОАО «Северсталь» показывает высокий показатель абсолютной ликвидности. Несмотря на то, что за три года он снизился на 18,24%, его значение в 2009 году значительно выше нормативного – 1,72>0,1, из чего следует, что в ближайшее время предприятие сможет погасить краткосрочную задолженность за счет денежных средств компании и краткосрочных финансовых вложений.

Коэффициент критической ликвидности или, как его ещё называют, «промежуточной ликвидности» показывает, какая часть краткосрочных обязательств может быть погашена не только за счёт имеющихся денежных средств, но и за счёт ожидаемых поступлений. Этот показатель в ОАО «Северсталь» также выше нормативного значения (2,33>1), что говорит о том, что в ближайшее время предприятию не угрожает неплатежеспособность. Однако и это показатель имеет отрицательную тенденцию, что объясняется высокими темпами прироста краткосрочной задолженности.

Коэффициент текущей ликвидности позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства. Текущие обязательства ОАО «Северсталь» по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Это показатель также имеет отрицательную тенденцию, относительное отклонение за три анализируемых года составило 32,59%, однако в 2009 году коэффициент текущей ликвидности превысил нормативное значение (2) и составил 2,86.

Коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных средств предприятия. На анализируемом предприятии этот показатель в 2008, 2009 году имеет отрицательное значение, что говорит о том, что оборотные средства сформированы полностью за счет заемных средств. Данный факт негативно сказывается на платежеспособности предприятия.

Показатель рентабельности оборотных активов за рассматриваемый период (Таблица 8) снизился на 43% и в 2009 году составил 1%, что говорил об ухудшении эффективности использования оборотных средств предприятия.

В целом можно говорить, об отрицательной тенденции во всех финансовых показателях оборотных активов ОАО «Северсталь», что говорит об ухудшении финансового состояния предприятия. Из-за снижения выручки от реализации, вследствие понижения цены на продукцию и ухудшения внешней и внутренней экономической ситуации, предприятие было вынуждено существенно увеличить количество заемных средств, что неблагоприятно сказалось на платежеспособности предприятия и может угрожать его эффективной деятельности в будущем.

3.3 Мероприятия по улучшению эффективности управления оборотными средствами и их обоснование

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

ОАО «Северсталь» может достичь улучшения эффективности использования путем решения следующих задач:

1. Повышение оборачиваемости оборотных средств

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

В связи с приобретением оборудования, на предприятии было проведено улучшение применения техники и технологий и проведена оптимизация нормирования запасов. В ходе этих мероприятий удалось сократить сумму запасов на 2 971 272 тыс.руб.

Организации, работающие на коммерческом расчете, заинтересованы в сокращении размера ненормируемых оборотных средств, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотных средств в целом. В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Согласно, данным отдела планирования на предприятии стала более широко применяться расчеты плановыми платежами, как более прогрессивная политика форм расчетов. Это привело к ускорению расчетов, снижению взаимной дебиторско-кредиторской задолженности, упростило технику расчетов, дало возможность предприятию заранее планировать свой платежный оборот, в следствии чего удалось высвободить из оборота 12 662 243 тыс. руб.

Таким образом, при сохранении текущих объемов производства коэффицент оборачиваемости составит:

Коб.= (113671562-2971272-12662243)/143568222=1,46, что выше текущего уровня коэффициента оборачиваемости на 16%.

Ускорение оборота оборотных средств позволит высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

2. Повышение ликвидности оборотных средств

Важной составляющей рациональной политики управления оборотными средствами является определения оптимального сочетания собственных и заемных средств предприятия. В ходе проведенного анализа было выявлено, что опережающие темпы прироста заемных средств оказали негативное влияние на показатели перспективной ликвидности предприятия и сохранение столь высоких сумм долгосрочных обязательств может угрожать платежеспособности предприятия.

Чтобы исправить сложившуюся ситуацию предприятие должно вести политику по сокращению долгосрочной задолженности. Для того, чтобы показатель перспективной задолженности стал выше нормативного значения предприятие должно сократить сумму долгосрочных займов и кредитов минимум на 106 344 142 тыс.руб.

ПЛ= 127239639-106344142-20895498=1

В тоже время необходимо увеличение повышение количества оборотных средств финансируемых за счет собственных средств. В 2009 году этот показатель был отрицательным, что негативно влияет на платежеспособность предприятия. Для повышения данного показателя нужно увеличить количество собственных средств путем увеличения уставного капитала за счет эмиссии акции на 65 276 796 тыс. руб.

Ксос=(311429+65276796-365449045)/(67622243+24058087+20895498)=0,1

Таблица 3.4

Эффект от предлагаемых мероприятий по данным 2009 г. (тыс. руб.)

| Экономические показатели | До мероприятий | После мероприятий | Относительное отклонение (%) |

| Среднегодовая сумма собственного капитала | 311429832 | 376 706 628 | 21 |

| Среднегодовая сумма долгосрочных обяз-в | 127070391 | 20 726 249 | -84 |

| Финансовые показатели | До мероприятий | После мероприятий | Абсолютное отклонение |

| Коэф перспективной ликвидности | -106 344 141 | 1 | 106 344 142 |

| Коэф обесп-и собственными об.с | -0,48 | 0,1 | 0,58 |

Движение в направлении описанных мер позволит улучшить показатели ликвидности предприятия и избежать нехватки средств для покрытия обязательств в будущем.

Заключение

Оборотные средства – это стоимость, авансированная в виде собственных, заемных и привлеченных средств для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства.

Повышение экономической эффективности использования оборотных средств следует проводить с учетом сущности оборотных средств как экономической категории.

Политика управления оборотным капиталом получает свое отражение в системе разработанных в организации нормативов. Особенности нормирования оборотного капитала в условиях рыночной экономики проявляются в следующем:

- руководство организации теперь может само устанавливать экономически обоснованные нормы запасов по всей номенклатуре материальных ресурсов, применяемых в организации, и оборотному капиталу, вложенному в эти запасы;

- при этом необходимо проводить не одновариантные, а многовариантные расчеты норм и увязывать получаемые значения с уровнем надежности обеспечения запасами и оборотным капиталом;

- также необходимо, выбрав допустимую степень риска, установить для хозяйствующего субъекта приемлемый уровень надежности обеспечения запасами и оборотным капиталом, а также значения самих норм.

Основными нормативами, которые должны быть разработаны в любой организации, являются следующие: нормативы отдельных видов оборотного капитала; норматив собственных оборотных средств; система нормативов оборачиваемости основных видов оборотных активов; система коэффициентов ликвидности оборотного капитала, а также показателей платежеспособности и финансовой устойчивости; нормативное соотношение отдельных источников финансирования оборотного капитала.

По данным анализа оборотных средств ОАО «Северсталь» можно отметить отрицательную динамику эффективности использования оборотных средств. В сложной внешнеэкономической ситуации темпы роста основных коэффициентов ликвидности, оборачиваемости и рентабельности показали отрицательные значения.

В связи с экономическим кризисом ОАО «Северсталь» было вынужденно резко увеличить количество заемных средств, это не привело серьезным последствиям для финансовой устойчивости предприятия, но существенно ухудшило показатели ликвидности, т.к. темп прироста собственных средств был значительно ниже темпа прироста заемных средств. При улучшении экономической ситуации в будущем предприятию предстоит провести оптимизацию источников финансирования активов и найти благоприятное соотношение заемного и собственного капитала.

При ежегодно снижающихся объемах выпуска продукции, не отмечается таких же темпов сокращения оборотных активов, что говорит об неэффективном использовании оборотных средств предприятия.

Эффективность производства во многом зависит от обеспеченности оборотными средствами. Для повышения эффективности использования оборотных средств следует использовать ресурсосберегающие технологии, совершенствовать структуру оборотных средств, применять новейшие технологии и разумное управление дебиторской задолженности.

Список используемой литературы

1. Басовский Л.Е. Финансовый менеджмент. – М.: ИНФРА-М, 2005. – 240 с.

2. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2007 – 214 с.

3. Бланк И. А. Финансовый менеджмент. - К: Эльга, Ника-Центр, 2004. – 656 с.