| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ кредитоспособности предприятия АО "Жарасым"

Карагандинский Экономический Университет Казпотребсоюза

Кафедра экономики и менеджмента

Дипломная работа

на тему: «Анализ кредитоспособности предприятия »

(на примере АО «Жарасым»)

Специальность «050506» Экономика

Выполнил: студент

группы Э-41

Цихесашвили С.И.

Научный руководитель:

к.э.н., профессор Нигматулин А.М.

Караганда 2008

Содержание

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность кредитоспособности как экономической категории

1.2 Показатели, характеризующие финансовую устойчивость и кредитоспособность предприятия

1.3 Роль и методы финансового анализа в выявлении реальной кредитоспособности предприятия

2 АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ (НА МАТЕРИАЛАХ АО «ЖАРАСЫМ»)

2.1 Анализ ликвидности и платежеспособности предприятия

2.2 Расчет показателей финансовой устойчивости и прогнозирование банкротства предприятия

2.3 Оценка кредитоспособности на основе расчета финансовых норм

3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

3.1 Меры по привлечению заемных средств на АО «Жарасым»

3.2 Направления совершенствования структуры собственного капитала

3.3 Пути повышения деловой активности и финансовой устойчивости

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

| |

||

| |

||

Введение

В своем Послании народу Казахстана «Рост благосостояния граждан Казахстана - главная цель государственной политики» от 6 февраля 2008 года Президент Республики Казахстан Н.А. Назарбаев отметил: «В настоящее время важнейшей задачей, стоящей перед казахстанским обществом, является повышение конкурентоспособности нашей экономики. Для этого мы должны обеспечить развитие не сырьевых отраслей и поддерживать казахстанские предприятия, ориентированные на производство конкурентоспособной продукции. Мы должны развивать собственный научный потенциал и учиться у ведущих зарубежных специалистов. Необходимо внедрять новые совместные технологии и обеспечить надежную защиту интеллектуальной собственности». Решение именно этих задач, поставленных главой государства, позволят Казахстану выйти на международные рынки и занять там свою нишу [1].

В условиях рыночной экономики руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любой фирмы. Капитал - это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. В практике финансового управления предприятия часто складывается ситуация, при которой предприятие способно удовлетворить свои потребности в пополнении оборотных средств и формировании недостающего объема инвестиционных ресурсов преимущественно за счет заемных источников финансирования (кредитов и займов). В связи с этим финансовая служба предприятия должна обеспечить наиболее эффективные условия кредитования, к которым относятся: срок предоставления кредита, ставка процента, условия выплаты процентов и основной суммы долга, вопрос выплаты дополнительного комиссионного вознаграждения банку, сумма залога и прочее.

Кредитоспособность предприятия - это такое его финансовое состояние, которое позволяет получить кредит и своевременно его возвратить. Кредитоспособность – это внешнее проявление финансовой устойчивости предприятия.

В настоящее время в Республике Казахстан наблюдается быстрый рост кредитования, темп которого увеличился в 2006 г. почти до 80% по сравнению с 55% в год в среднем за предыдущие пять лет. Быстрый рост объемов кредитования сопровождается ростом риска кредитования.

| |

Таким образом, вступая в диалог с кредитной организацией, предприятие должно экономически обосновать свои аргументы, что возможно только при глубоком анализе финансового состояния и объективной оценке позитивных и негативных сторон деятельности.

Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов анализа финансовых показателей. В данной дипломной работе применены четыре основные подхода к диагностике реальной кредитоспособности предприятия: оценка показателей ликвидности и платежеспособности, оценка запаса финансовой устойчивости, прогнозирование возможности банкротства и расчет нормативов кредитоспособности.

Цель дипломной работы – исследовать теоретические основы кредитоспособности и провести анализ кредитоспособности на примере действующего предприятия.

В соответствии с заданной целью были сформулированы задачи дипломной работы:

- исследовать теоретические и методологические основы анализа кредитоспособности предприятия. В рамках данной задачи рассмотреть возможности использования для оценки кредитоспособности показателей, характеризующих финансовую устойчивость предприятия;

- на практических материалах действующего предприятия провести анализ ликвидности, платежеспособности, рассчитать относительные показатели финансового состояния;

- оценить кредитоспособность предприятия на основе расчета финансовых норм;

- рассмотреть возможности привлечения заемных средств для оптимизации финансового положения предприятия;

- исследовать направления совершенствования структуры собственного капитала предприятия.

Объектом исследования послужило предприятие АО «Жарасым», осуществляющее свою деятельность в сфере производства, переработки и сбыта сельскохозяйственной продукции.

АО «Жарасым» является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Теоретической и методологической основой послужили труды и Указы Президента Республики Казахстан, Законы Республики Казахстан, постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов.

1 Теоретические и методологические основы анализа кредитоспособности предприятия

1.1 Сущность кредитоспособности как экономической категории

Предприятие создается для организации предпринимательской деятельности, социально-экономической целью которого является обеспечение общественных потребностей и извлечение дохода. По своему содержанию деятельность предприятий включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов деятельности, либо одновременно все виды.

Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов. Они являются формой финансирования и кредитования предпринимательской деятельности. Их функционирование направлено на достижение общих целей эффективного развития предприятий. На основе финансовых отношений на предприятиях функционируют различные денежные фонды.

Финансовое состояние характеризует, насколько успешно все эти процессы идут на предприятии. Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов. В конечном итоги финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Таким образом, финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. [2, с.25]

Состояние финансов – это способность предприятия финансировать свою деятельность. Оно характеризуется:

- обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия;

- целесообразностью их размещения и эффективностью использования;

- финансовыми взаимоотношениями с другими юридическими и физическими лицами;

- платежеспособностью и финансовой устойчивостью.

Состояние финансов предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость предприятия очень тесно связана с понятием кредитоспособности.

Кредитоспособность - это такое финансовое состояние, которое позволяет получить кредит и своевременно его возвратить. В условиях реорганизации банковской системы, перехода банков на хозяйственный расчет, укрепления роли кредита коренным образом изменился подход к потребителям кредита. Изменился существенно и заемщик. Расширение самостоятельности, новые формы собственности - все это увеличивает риск возвращения ссуды и требует оценки кредитоспособности при заключении кредитных договоров, решении вопросов о возможности и условиях кредитования. При оценке кредитоспособности учитываются репутация заемщика, размер и состав его имущества, состояние экономической и рыночной конъюнктуры, устойчивость финансового состояния и пр. На первом этапе анализа кредитоспособности изучается диагностическая информация о клиенте, в состав которой входят аккуратность оплаты счетов кредиторов и прочих инвесторов, тенденции развития предприятия, мотивы обращения за ссудой, состав и размер долгов предприятия. Если это новое предприятие, то изучается его бизнес-план. Информация о составе и размере активов (имущества) предприятия используется при определении суммы кредита, которая может быть выдана клиенту.

Таким образом, кредитоспособность как экономическая категория, представляет собой устойчивое финансовое состояние предприятия на определенный момент и обеспеченности его финансовыми ресурсами для бесперебойного осуществления хозяйственной деятельности и своевременного погашения своих долговых обязательств по кредитам и займам.

Кредитоспособность, то есть возможность, имеющаяся у предприятия для своевременного погашения кредитов, оценивается в целом так же, как платежеспособность. Однако для решения вопроса о предоставлении кредита либо отказе в нем банку нужна более широкая информация. В необходимую информацию для оценки кредитоспособности включается не только состояние активов и пассивов, но и объем продаж, и прибыль. Следует учесть, что кредитоспособность – это не только наличие у предприятия возможности вернуть кредит, но и уплатить проценты за него.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. [2, с.26]

Устойчивое финансовое состояние формируется в процессе всей экономической деятельности предприятия, определение его на ту или иную дату помогает ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течении периода, предшествованию этой дате; как оно использовало имущество, какова структура этого имущества, насколько рационально оно сочетало собственные и заемные источники, насколько эффективно использовало собственный капитал; нормальны ли взаимоотношения с дебиторами, бюджетом, акционерами и так далее.

Для того, чтобы обеспечивать устойчивость финансового состояния, т.е. способность своевременно рассчитываться с государством, поставщиками и другими кредиторами, предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности.

Финансовая устойчивость предприятия определяется воздействием как внутренних, так и внешних факторов. Первые из них включают состояние активов предприятия, их оборачиваемость, структуру источников формирования этих активов, а вторые - государственную бюджетную и налоговую политику, процентную политику, состояние рынка и т.д.

Внешние проявления финансовой устойчивости предприятия выступают как платежеспособность предприятия по выполнению своих обязательств перед бюджетом, внебюджетными организациям, банкам и так далее.

Внутренние факторы, прежде всего, зависят от организации работы предприятия, выпускаемой продукции, оптимального состава и структуры активов, а также от правильного выбора стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

Значительным внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими.

Чем больше у предприятия собственных ресурсов, прежде всего чистого дохода, тем спокойнее оно может себя чувствовать. При этом важна не только общая величина чистого дохода, но и структура его распределения, особенно та доля, которая направляется на дальнейшее расширение предприятия.

Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск – способно ли будет предприятие своевременно расплачиваться со своими кредиторами. В этом случае большую роль призваны играть резервы, как одна из форм финансовой гарантии платежеспособности предприятия.

В отличие от внутренних факторов, внешние факторы не подчиняются воле предприятия. К внешним факторам относятся: влияние экономических условий государства, платежеспособный спрос и уровень доходов потребителей, налоговую и кредитную политику Правительства Республики Казахстан, иные законодательные акты по контролю над деятельностью предприятия, внешнеэкономические связи и другое.

На формирование устойчивого финансового состояния предприятия большое влияние оказывают его взаимоотношения с контрагентами (налоговыми органами, банками, клиентами, акционерами, учредителями и так далее). Поэтому условием хорошего финансового положения являются налаженные деловые отношения с партнерами. Естественно, акционеры будут вкладывать свои сбережения в приобретения акций именно финансово устойчивых предприятий, обладающих стабильной рентабельностью и аккуратно выплачивающих дивиденды.

По типу финансовой устойчивости и его изменению можно судить о надежности предприятия с точки зрения платежеспособности.

Выделяются следующие типы финансовой устойчивости:

- абсолютная устойчивость финансового состояния (встречается крайне редко) – состояние предприятия, когда собственные оборотные средства обеспечивают запасы и затраты;

- нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками;

- неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат;

- кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а кредитоспособность выступает ее внешним проявлением.

Далее рассмотрим показатели, характеризующие финансовую устойчивость и кредитоспособность предприятия.

1.2 Показатели, характеризующие финансовую устойчивость и кредитоспособность предприятия

Для оценки финансовой устойчивости и кредитоспособности предприятия необходим анализ его финансового состояния. Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию на фиксированный момент времени и своевременному погашению своих долговых обязательств.

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями.

Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового.

Показатели финансового состояния должны быть такими, что все, кто связан с предприятием экономическим отношениями, могли получить ответ на вопрос, насколько надежно предприятие как партнер в этих отношениях, а, следовательно, принять решение об экономической целесообразности и продолжения отношений. У каждого партнера (в данном случае мы включаем в это понятие партнеров, связанных с предприятием договорами, акционеров, банки, налоговые органы) – свои критерии экономической целесообразности, поэтому показатели финансового состояния должны быть разносторонними.

Поэтому анализ кредитоспособности начинается с показателей, отражающих сущность устойчивости финансового состояния.

Рассмотрим показатели, рассчитываемые в процессе оценки степени финансовой устойчивости и финансового риска предприятия.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственной нормы оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных, средств.

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле:

(1),

(1),

где Кн - коэффициент независимости;

Ск - собственный капитал;

Вб - авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост коэффициента независимости свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Западные экономисты считают, что коэффициент независимости желательно поддерживать на достаточно высоком уровне. Это дает возможность поддерживать стабильную структуру источников средств. Именно такой структуре отдают предпочтение инвесторы и кредиторы. Чем больше у предприятия собственных средств, тем легче ему обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому наиболее дальновидные предприниматели стремятся наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода.

Ряд авторов книг по финансовому анализу считает, что для предприятий, функционирующих в условиях развитых рыночных отношений, минимальным значением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, является отношение собственного капитала к общей его сумме на уровне 0,6. А.Д. Шеремет, О.В. Ефимова и др. оценивают минимальное значение этого показателя на уровне 0,5, который обеспечивает покрытие всех обязательств предприятия собственными средствами [3, с. 44].

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 - 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена [5,с.65].

Выполнение приведенного выше ограничения коэффициента собственности на уровне 0,5-0,6 важно не только для заимодавцев, но и для самого предприятия. Поэтому аналитику необходимо изучить структуру источников средств и оценить ее, что позволяет установить рациональность размещения их. В рыночных условиях хозяйствования она осуществляется как внутренними, так и внешними пользователями информации. Внешние пользователи информации, например банки и кредиторы, оценивают изменение доли собственного капитала в общей сумме авансированного капитала с точки зрения финансового риска при заключении сделок, договоров.

Риск нарастает в том случае, если уменьшается доля собственного капитала. Изучение структуры капитала предприятия позволяет им судить о расширении или сужении деятельности предприятия. Уменьшение краткосрочных кредитов и увеличение собственного капитала может быть свидетельством сокращения деятельности предприятия. Но однозначно такого вывода сделать нельзя, так как доля этих средств может находиться и под влиянием других факторов - процентных ставок за кредит и на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличивать привлеченные средства. Если ситуация обратная, то целесообразно использовать собственный капитал.

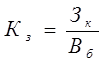

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия. Данный коэффициент рассчитывается по формуле:

(2),

(2),

где Кз - коэффициент зависимости;

Зк - привлеченный капитал;

Вб - авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

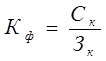

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле:

, (3),

, (3),

где Кф - коэффициент финансирования;

Ск - собственный капитал;

Зк - заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

Сразу же следует предостеречь от буквального понимания рекомендуемого значения для этого показателя. «В ряде случаев, - пишет О.В. Ефимова, - доля собственного капитала в его общем объеме может быть менее половины, и, тем не менее, такие предприятия будут сохранять достаточно высокую финансовую устойчивость. Это в первую очередь касается предприятий, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, налаженными каналами снабжения и сбыта; низким уровнем постоянных затрат (например, торговля и посреднические организации).

В то же время для капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (к примеру, предприятия машиностроительной промышленности), доля заемных средств 40-50% может быть опасной для их финансовой стабильности» [4].

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель - коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3.

, (4),

, (4),

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

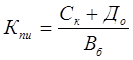

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций [5]. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле:

, (5),

, (5),

где К - коэффициент финансовой устойчивости;

До - долгосрочные обязательства (долгосрочные кредиты и займы);

Вб – валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала [6, с.609]

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Как уже было рассмотрено выше, оборотный капитал образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы он был наполовину сформирован за счет собственного, а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму оборотных средств принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Собственный капитал в балансе отражается общей суммой в III разделе пассива баланса. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по III и II разделам пассива баланса вычесть сумму долгосрочных активов (II разделов актива).

Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы текущих активов вычесть сумму краткосрочных финансовых обязательств (I раздел пассива).

Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле:

(6),

(6),

где Кмк – коэффициент маневренности капитала;

Сок – собственный оборотный капитал;

Ск – совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Если в результате анализа предприятие признается неустойчивым, то при внутреннем анализе осуществляется углубленное изучение причин изменения запасов, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала.

При этом особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия.

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

В профессиональной литературе встречаются разные точки зрения по определению платежеспособности. Одни авторы работ по финансовому анализу под платежеспособностью понимают способность хозяйствующего субъекта рассчитываться по своим долгосрочным обязательствам. Так, О.В.Ефимова пишет, что под платежеспособностью «принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам» [4, с.118].

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения денежных обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает взыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа активов А1 включает в себя абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения. Вторая группа А2 - быстрореализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банке, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и т.д.

Третья группа активов А3 - это медленно реализуемые активы: производственные запасы, незавершенное производство, готовая продукция, незавершенное строительство и т.д. Значительно больший срок понадобится для превращения их в денежную наличность.

Четвертая группа А4 - это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, расходы будущих периодов, долгосрочная дебиторская задолженность, сомнительные долги и пр.

Соответственно по 4 группам разбиваются и пассивы (обязательства) предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца;

П2 - среднесрочные обязательства, которые должны быть погашены в течение 1 года;

П3 - долгосрочные кредиты банка или займы;

П4 - собственный (акционерный) капитал предприятия, находящийся постоянно в распоряжении предприятия.

Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия:

а) задолженность, сроки оплаты которой уже наступили;

б) задолженность, которую следует погасить в ближайшее время;

в) долгосрочная задолженность.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику двумя-тремя показателями нельзя.

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1³ П1, А2³П2, А3³П3, А4£П4.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности также используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Коэффициент абсолютной ликвидности определяется как соотношение денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент быстрой ликвидности - отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) - отношение всей суммы оборотных средств, включая запасы, к общей сумме краткосрочных обязательств. Он показывает степень покрытия оборотными средствами оборотных пассивов. Удовлетворительным считается коэффициент со значением больше 2,0.

Для того, чтобы обеспечивать устойчивость финансового состояния, т.е. способность своевременно рассчитываться с государством, поставщиками и другими кредиторами, предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности. Но, как известно, финансовая их устойчивость определяется воздействием не только внутренних, но и внешних факторов.

Первые из них включают состояние активов предприятия, их оборачиваемость, структуру источников формирования этих активов, а вторые - государственную бюджетную и налоговую политику, процентную политику, состояние рынка и т.д. Глубокое расстройство народного хозяйства, сопровождающееся инфляцией и сжатием спроса, не позволяет им укреплять свою экономику. В существующих условиях выгоднее вкладывать средства туда, где можно получить максимальную прибыль при минимальном по времени обороте средств. Инвестирование средств в производство, требующее для своего развития долгосрочных кредитов, все еще крайне невыгодно и фактически блокировано.

Одной из существенных причин такого положения является то, что основным источником формирования оборотных средств предприятий выступает, как правило, не прибыль и другие собственные источники, а кредит - как банковский, так и коммерческий.

Таким образом, собственные источники оборотных средств все в большей степени замещаются заемными. В результате собственные оборотные средства не участвуют в полном объеме в кругообороте предприятий, а все больше превращаются в источник погашения кредитов. Последние оказывают отрицательное воздействие на такие показатели, как выручка от реализации, себестоимость, прибыль. Несмотря на растущее бремя процентов за кредит, из-за нарастания платежно-расчетного кризиса предприятия вынуждены вновь и вновь прибегать к помощи кредита, в результате чего собственные источники формирования оборотных средств по существу почти полностью заменяются заемными.

Вследствие этого при анализе финансовой деятельности предприятия необходимо рассматривать источники формирования капитала предприятия.

О финансовой несостоятельности (банкротстве) предприятий утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, базирующаяся на показателях текущей ликвидности и обеспеченности собственными оборотными средствами, а также способности восстановить (утратить) платежеспособность. В этом вопросе особую значимость приобретают вопросы анализа финансово-хозяйственной деятельности, а некоторые из разделов современных методик финансового анализа, базирующихся на системах относительных показателей. На основании системы критериев принимаются решения:

- о признании структуры бухгалтерского баланса неудовлетворительной, а предприятия – неплатежеспособным;

- о наличии реальной возможности предприятия – должника восстановить платежеспособность;

- о наличии реальной возможности утраты платежеспособности предприятия, если оно в ближайшее время не сможет выполнить обязательства перед кредиторами.

Указанные решения принимаются по результатам анализа и вне зависимости от наличия установленных законодательством внешних признаков несостоятельности предприятия.

Основанием для принятия решений о несостоятельности (банкротстве) предприятия является система критериев для оценки удовлетворительности структуры баланса предприятий, установленная Положением о механизме финансово-экономического оздоровления, реорганизации и ликвидации несостоятельных государственных предприятий в Республике Казахстан, утвержденным постановлением Кабинета Министров Республики Казахстан от 7 сентября 1994 года, №1002, а также Положением о порядке оценки структуры баланса предприятия, утвержденным Министерством экономики Республики Казахстан от 12 июня 1995 г. [7,c. 8]

В соответствии с этими Положениями на основании Постановления Государственного Комитета Республики Казахстан по управлению государственным имуществом от 26 июня 1996 года, №2/IV «Об организации совместной работы территориальных комитетов по управлению госимуществом и областных комиссий по санации и ликвидации несостоятельных предприятий по вопросам финансово-экономического оздоровления неплатежеспособных предприятий» Агентство по реорганизации предприятий при Госкомимуществе Республики Казахстан разработало «Методические рекомендации по углубленному анализу финансового состояния неплатежеспособности предприятий», утвержденные 5 октября 1995 года. [9]

Эти методические рекомендации обеспечили единый методический подход при проведении санации и ликвидации несостоятельных предприятий реорганизационных и ликвидационных процедур, в том числе финансового состояния предприятий.

Анализ и оценка удовлетворительности структуры баланса проводятся на основе следующих показателей:

а) коэффициент текущей ликвидности.

б) коэффициент обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, предприятие – неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2,0;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание предприятия неплатежеспособным не означает признание его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное соответствующими государственными органами состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

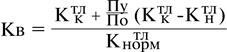

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

(7),

(7),

где Кк тл - фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Кн тл – фактическое значение коэффициента текущей ликвидности на начало отчетного периода;

Пу – установленный период восстановления платежеспособности в месяцах (6 месяцев);

По – отчетный период;

Кнорм тл = 2,0

При удовлетворительной структуре баланса для проверки устойчивости финансового состояния рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

![]() (8),

(8),

где Пv – установленный период восстановления платежеспособности в месяцах (3 месяца).

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших трех месяцев. Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность, т.е. оно не сможет выполнить обязательства перед кредиторами.

Ввиду реальной угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в органах по реорганизации предприятий.

После принятия решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным у предприятия запрашивается дополнительная информация и проводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидации материалов.

Для определения кредитоспособности разработана специальная система показателей (финансовых нормативов). Рассмотрим их последовательно.

1. Отношение прибыли к чистым активам, показывает, насколько эффективно используются активы для создания прибыли. При этом важно определиться, какая прибыль принимается в расчет - только от реализации или общая. Это зависит от профиля деятельности предприятия и состава его активов. Если активы по своему составу обеспечивают главным образом осуществление основной деятельности, то правильнее принимать в расчет прибыль от реализации и общую стоимость активов. Если, например, в составе активов значителен удельный вес долгосрочных или краткосрочных финансовых вложений, которые в итоге должны давать предприятию дополнительную прибыль, то точнее будет сопоставление общей суммы прибыли с общей величиной чистых активов, либо прибыли от реализации с чистыми активами за вычетом активов, не отвечающих основному профилю деятельности предприятия.

Чистые активы - это в общем виде суммарная величина активов за вычетом долговых обязательств: задолженности учредителей по взносам в уставный капитал, убытков, целевых поступлений и финансирования, долгосрочных пассивов, краткосрочной задолженности.

2. Отношение прибыли к доходу от реализации. Для этого показателя принимают в расчет доход от реализации. Этот показатель весьма важен для оценки возможного увеличения прибыли в случае роста объема продаж. Но особое его значение возникает в ситуации, когда объем продаж снижается.

Следствием снижения объема продаж, как правило, является возникновение необходимости снизить либо постоянные затраты, либо прибыль. Если предприятие хочет сохранить прежний уровень рентабельности (т. е. значение рассматриваемого показателя), надо снижать постоянные расходы.

3. Отношение объема реализации к чистым активам. Рост этого показателя благоприятен для предприятия, но только при условии, что реализация не является убыточной. Если доход от реализации меньше затрат на реализованную продукцию, любой рост объема продаж приводит к увеличению убытка в расчете на единицу чистых активов.

4. Отношение объема продаж к стоимости основных средств. Этот показатель оценивает эффективность использования зданий, сооружений, машин, оборудования. Если уровень его высок, это может означать одно из двух:

а) предприятие действительно эффективно использует основные средства в целях обеспечения больших объемов продаж;

б) производство, которым занимается предприятие, характеризуется высокой трудоемкостью, а не капиталоемкостью.

5. Отношение дохода от реализации к чистым текущим активам. Чистые текущие активы - это оборотные активы за вычетом краткосрочных обязательств предприятия. Показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случаях, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в размерах, не соответствующих стоимости оборотных активов

6. Отношение дохода от реализации к собственному капиталу (капиталу и резервам). Это оборачиваемость собственных источников средств.

7. Отношение дохода от реализации к запасам. Показатель дает приблизительное определение периода, на который запасы необходимы (например, значение его, равное 4:1, по годовому балансу указывает на трехмесячный оборот запасов). Высокий уровень показателя свидетельствует о быстрой оборачиваемости запасов. В большинстве случаев рост этого показателя положительно характеризует кредитоспособность, а снижение - отрицательно.

8. Отношение основных средств к стоимости активов. Основные средства - производственный потенциал предприятия, в результате использования которого формируется тот или иной объем продаж. Следует иметь в виду, что высокая доля основных средств в активах может привести к снижению мобильности последних, что ставит под угрозу платежеспособность предприятия.

9. Отношение запасов к чистым текущим активам. Это оценка уровня оборотного капитала, связанного в производственных запасах, незавершенном производстве, готовой продукции. Рост показателя может означать накопление устаревших запасов или трудности в сбыте продукции.

10. Отношение краткосрочной задолженности к капиталу и резервам. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью.

11. Отношение дебиторской задолженности к доходу от реализации. Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. Например, отношение 1:4 означает трехмесячный срок погашения дебиторской задолженности. Ускорение оборачиваемости дебиторской задолженности, т. е. снижение показателя, можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги. В идеальном случае, когда все продажи оплачиваются в момент их свершения, показатель равен нулю.

12. Отношение оборотных активов к краткосрочной задолженности. Этот показатель является коэффициентом текущей ликвидности, о котором подробно говорилось выше.

13. Отношение ликвидных активов к краткосрочной задолженности предприятия. Под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги. Этот показатель близок по содержанию к рассмотренному выше общему коэффициенту покрытия.

Рассмотренные 13 показателей кредитоспособности призваны детально и всесторонне оценить состояние предприятия. Однако, как правило, оценка по большому количеству показателей приводит к противоречивым выводам. Одни показатели могут улучшаться, другие - ухудшаться под влиянием многообразных факторов, не всегда зависящих от качества деятельности предприятия. Поэтому обычно выделяют из всего круга оценочных показателей ключевые показатели.

Ключевыми показателями для оценки кредитоспособности предприятия являются:

1.Отношение объема реализации к чистым текущим активам.

2.Отношение объема реализации к собственному капиталу.

3.Отношение краткосрочной задолженности к собственному капиталу.

4.Отношение дебиторской задолженности к доходу от реализации.

5.Отношение ликвидных активов к краткосрочной задолженности предприятия.

Для каждого из этих показателей фиксируются четыре уровня. Интервалы между ними назовем классами.

Классность нормы выручки от реализации (первые два ключевых показателя). К первому классу относятся все предприятия, удовлетворяющие нормативным ограничениям >=0,7. Второй класс определяется на промежутке [0,2;0,7]. Третьему классу удовлетворяют условия = 0,2. Для четвертого класса последнее ограничение обратно, то есть <0,2.

Аналогична классность нормы ликвидности (пятый ключевой показатель): I класс >1, II класс [0,2;1], III класс <0,2 и если предполагается изменение нормы за период, IV класс <0,2 и если изменение нормы за период отрицательно.

Классность норм покрытия (третий ключевой показатель): I класс >= 3, II класс - [2;3], III класс <2 и если предполагается изменение нормы за период, IV класс <2 и если изменение нормы за период отрицательно.

Для того чтобы оценить кредитоспособность, рассчитывается промежуточный показатель классности ключевых показателей.

![]() (9),

(9),

где К - классы вышеперечисленных пяти основных ключевых показателей;

Ппк – промежуточный показатель классности.

В результате расчета промежуточного показателя классности получается распределение по четырем классам:

I класс. Предприятие способно погасить все срочные обязательства за счет мобильных средств, то есть в кратчайшие сроки, в том числе и за отчет денежных средств не менее чем на 70%.

II класс. Привлекая быстромобилизуемые активы, предприятие может погасить от 80 до 100% срочных обязательств, в том числе от 20 до 70% путем прямого перечисления денежных средств.

III класс. Привлечение всех быстрореализуемых активов позволяет покрыть менее 80% краткосрочной задолженности, что означает значительные трудности при расчетах с кредиторами. Однако у предприятия есть возможность восстановить свою платежеспособность.

IV класс. Предприятие находится под угрозой кризиса и банкротства, ярко выражена тенденция к ухудшению финансового состояния.

Такова система показателей для оценки кредитоспособности предприятия. Анализ всех рассмотренных выше показателей позволяет выявить реальную возможность предприятия взять кредит и своевременно рассчитываться по его погашению. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

1.3 Роль и методы финансового анализа в выявлении реальной кредитоспособности предприятия

В условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно – предпринимательской деятельности перед собственниками и работниками.

Финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии и результатах деятельности предприятия в прошлом с целью оценки перспективы его развития.

Финансовый анализ на предприятии состоит из собственно анализа (от греческого «analysis») - логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме, синтеза (от греческого - «synthesis») - соединения ранее разложенных элементов изучаемого объекта в единое целое и выработки мер по улучшению финансового состояния предприятия. [10,C.693]

Таким образом, финансовый анализ – это способ накопления, трансформации и использования информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиций финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Целью финансового анализа является наглядная и простая оценка финансового благополучия и динамики развития предприятия. Следовательно, финансовый анализ играет огромную роль в исследовании деятельности предприятия, что он является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятий используют его для принятия решений по оптимизации своих интересов.

Предметом финансового анализа являются финансовые ресурсы и их потоки.

По субъектам проведения финансовый анализ разделяется на внешний и внутренний. Внешний финансовый анализ проводится сторонними организациями, как правило, аудиторскими фирмами. С одной стороны внешний анализ менее детализирован и более формализован, с другой более объективен и проводится более квалифицированными специалистами. Информационная база внутреннего финансового анализа гораздо шире, что позволяет учитывать всю внутреннюю информацию, недоступную для внешних аналитиков, но с другой стороны внутренний анализ более субъективен. В настоящее время он осуществляется работниками предприятия, чаще всего не подготовленными для этой работы. На самом деле основными исполнителями финансового анализа на предприятии должны быть финансовые менеджеры.

Детализация процедурной стороны анализа финансового состояния зависит от поставленных целей, а также различных - факторов информационного, временного, методического, кадрового и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Эту работу часто приходится делать, работая с отчетностью небольших предприятий, где нет достаточной культуры и традиций подготовки годового отчета.

Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм; проверяются валюта баланса и все промежуточные итоги; проверяются взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т. п.

Финансовая отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной деятельности за отчетный период, состоящий из баланса предприятия, отчета о доходах и расходах, отчета о движении денег, отчета об изменениях в собственном капитале, пояснительной записки.

Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровку других показателей при необходимости можно найти в аналитическом учете.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо o6ращать внимание на алгоритмы расчета основных показателей. Поскольку расчет некоторых аналитических показателей (например, рентабельность, доход на акцию, доля собственных оборотных средств и т.п.) может сопровождаться осознанным или неосознанным разночтением, многие западные фирмы приводят в соответствующем разделе годового отчета алгоритмы для некоторых показателей. Такую практику целесообразно использовать и в Казахстане.

Анализируя тенденции основных показателей, необходимо принимать во внимание влияние некоторых искажающих факторов, в частности инфляции. Кроме того, не стоит забывать, что и сам баланс, являясь основной отчетной и аналитической формой, не свободен от некоторых ограничений.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния предприятия. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Таким образом, только на основе финансового анализа, выявления сильных и слабых сторон в финансовом положении предприятия, в его производственно-хозяйственной деятельности можно наметить меры по его укреплению или выходу из сложившейся ситуации. Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы - чтобы минимизировать свои риски по займам и вкладам, Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

![]()

Рисунок 1 - Схема анализа финансового состояния предприятия

Таким образом, судя по рисунку 1, основными задачами детализированного финансового анализа предприятия, работающего в условиях рыночной экономики, являются:

- общая оценка финансового положения предприятия и его изменения за отчетный период;

- оценка состава и структуры активов, их состояния и движения;

- оценка состава и структуры собственного капитала и обязательств, их состояния и движения;

- анализ показателей финансовой устойчивости предприятия и оценка изменения их уровня;

- анализ платежеспособности предприятия и ликвидности баланса;

- анализ абсолютных и относительных показателей доходности предприятия;

- анализ деловой активности и эффективности финансово-хозяйственной деятельности предприятия;

- краткосрочное прогнозирование рыночной устойчивости предприятия и разработка его финансовой стратегии.

Практика финансового анализа выработала методику анализа финансовых отчетов. К методам финансового анализа относятся:

- горизонтальный анализ финансовой отчетности;

- вертикальный анализ итоговых финансовых показателей;

- трендовый анализ;

- анализ финансовых коэффициентов;

- сравнительный анализ.

Исследование кредитоспособности предприятия проводится методом анализа финансовых коэффициентов. Данный метод представляет собой расчет отношений между отдельными показателями отчетности или позициями разных форм отчетности, определение взаимосвязи показателей.

В процессе анализа кредитоспособности на первоначальном этапе изучаются общие финансовые показатели предприятия, характеризующие его финансовую устойчивость, платежеспособность, а затем рассчитывается показатель кредитоспособности на основе финансовых норм.

Информационной базой анализа кредитоспособности является финансовая отчетность, состоящая из баланса предприятия, отчета о доходах и расходах, отчета о движении денег, отчета об изменениях в собственном капитале, пояснительной записки. Финансовая отчетность может также дополняться другими материалами, которые основаны на финансовых отчетах или получены из них и будут прочитаны вместе с ними. В пояснительной записке должно говориться о том, какой политике учета и отчетности следует данное предприятие, раскрывается другая важная информация в соответствии с потребностями пользователей финансовой отчетности.

Финансовая отчетность в основном отражает финансовые результаты прошлых событий и содержит информацию, полезную для принятия инвестиционных решений и решений по предоставлению кредитов, а также оценки будущих денежных потоков предприятия, ресурсов и обязательств его в связи с вверенными ему ресурсами и работы руководящих органов.

Основным источником информационного обеспечения анализа кредитоспособности предприятия служит бухгалтерский баланс. На основе информации баланса внешние пользователи могут принять решение о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить возможные риски своих вложений. Являясь центральной формой финансовой отчетности, бухгалтерский баланс позволяет определить на отчетную дату состав и структуру имущества предприятия, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность предприятия. Однако, на ряду с его данными при проведении анализа кредитоспособности предприятия, необходимо использовать показатели и других форм финансовой отчетности, особенно отчета о доходах и расходах, который содержит сравнение суммы всех доходов предприятия за год с суммой всех расходов, понесенными им для поддержания своей деятельности, и, в отличие от баланса, показывает не моментальный снимок, не застывшее финансовое состояние предприятия, а движение капитала во времени, финансовый результат предприятия за отчетный период.

Таким образом, финансовый анализ может служить для оценки реальной кредиторской задолженности предприятия, поскольку позволяет кредитору в меньшей степени полагаться на догадки, предчувствия и интуицию, уменьшить неизбежную неопределенность, которая присутствует в любом процессе принятия решения.

2 Анализ кредитоспособности предприятия (на материалах АО «Жарасым»)

2.1 Анализ ликвидности и платежеспособности предприятия

Предварительная оценка финансового положения АО «Жарасым» предприятия осуществляется на основе сравнительного аналитического баланса, который получается из исходного путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за несколько лет. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса, изменения в абсолютных величинах и удельных весах, темпы прироста, изменения в процентах к валюте баланса. Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разбить на три группы: структура баланса, динамики баланса, структурной динамики баланса (сопоставляются структурные изменения в активе и пассиве баланса, позволяющие сделать вывод о том, через какие источники, в основном, был приток новых средств и, в какие активы, эти средства были вложены).

Для общей оценки динамики финансового состояния следует сгруппировать статьи баланса в отдельные специфические группы: актив по признаку ликвидности, пассив - по срочности погашения кредитов. Горизонтальный анализ этих показателей позволяет установить их абсолютное приращение и темпы роста, что важно для характеристики финансового состояния предприятия. Большое значение имеет также и вертикальный анализ.

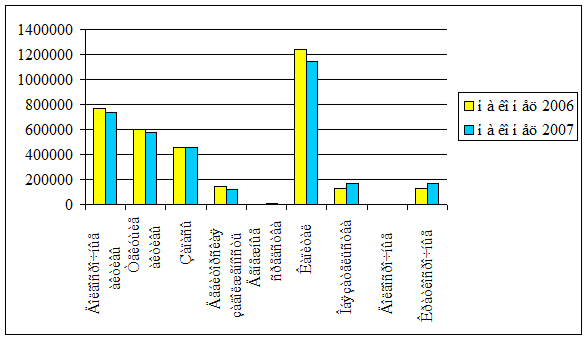

Проанализируем структуру имущества и источников его образования АО «Жарасым». Данные для анализа приведены в таблице 1.

Таблица 1 - Структура имущества предприятия АО «Жарасым» за период 2006-2007гг. (тыс.тг)

| на конец 2006 |

на конец 2007 |

|

| 1 |

2 |

3 |

| АКТИВ |

||

| 1 Долгосрочные активы |

770956 |

737734 |

| 2 Текущие активы |

597283 |

577702 |

| 2.1 Запасы |

453699 |

455564 |

| 2.2 Дебиторская задолженность |

140665 |

118030 |

| 2.3 Денежные средства |

2919 |

4108 |

| ПАССИВ |

||

| 1 Капитал |

1239773 |

1143822 |

| 2 Обязательства |

128466 |

171614 |

| 2.1 Долгосрочные |

0 |

0 |

| 2.2 Краткосрочные |

128466 |

171614 |

Приведенные выше данные наглядно продемонстрируем на диаграмме (Рисунок 2).

Рисунок -2 Диаграмма изменения структуры имущества предприятия АО «Жарасым»

Из таблицы 1 и рисунка 2 видно, в 2007 году по сравнению с 2006 произошло уменьшение активов предприятия АО «Жарасым» на 52803 тыс. тенге, то есть на 3,86%.

Стоимость имущества на конец 2007 года сложилась из-за уменьшения текущих активов, а именно дебиторской задолженности на 22635 тыс.тенге, за счет увеличения доли товарно-материальных запасов в текущих активах – на 1865 тыс. тенге, увеличения доли денежных средств на 1189 тыс. тенге. Доля долгосрочных активов, в структуре активов предприятия уменьшилась на 4,3% и к концу года ее удельный вес в общей валюте баланса составил 56,3%.

Пассив баланса характеризуется преобладающим удельным весом собственного капитала, хотя и наблюдается тенденция к его снижению. Доля обязательств в общей валюте баланса предприятия составила в 2006 году – 10,4%, в 2007 году – 15%.

Важным показателем, характеризующим структуру капитала и определяющим финансовую устойчивость предприятия, является сумма чистых активов и их доля в общей валюте баланса. Величина чистых активов предприятия показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия.

Рассчитаем данные показатели для АО «Жарасым» по итогам деятельности за период 2006-2007 года. Исходные данные для расчета определим из данных бухгалтерских балансов предприятия. Результаты расчета приведены в таблице 2.

Таблица 2 - Расчет суммы чистых активов АО «Жарасым» на 2006-2007 года

| Наименование показателя |

на начало 2006 года |

на конец 2006 года |

на конец 2007 года |

Измене-ние за период |

| 1 |

2 |

3 |

4 |

5 |

| Активы |

1247105 |

1368239 |

1315436 |

+68331 |

| Задолженность учредителей по взносам в уставный капитал (вычитается) |

||||

| Итого активов, принимаемых к расчету |

1247105 |

1368239 |

1315436 |

+68331 |

| Пассивы, в т.ч.: |

||||

| Долгосрочные финансовые обязательства |

||||

| Краткосрочные финансовые обязательства по кредитам и займам |

22000 |

65000 |

62983 |

+40983 |

| Кредиторская задолженность |

21917 |

32586 |

65238 |

43321 |

| Задолженность участникам по выплате доходов (дивидендов) |

||||

| Резервы предстоящих расходов |

9862 |

14571 |

16997 |

+7135 |

| Прочие краткосрочные обязательства |

19004 |

16309 |

26396 |

+7392 |

| Итого пассивов, принимаемых к расчету |

72783 |

128466 |

171614 |

+98831 |

| Чистые активы |

1174322 |

1239773 |

1143822 |

-30500 |

| Доля чистых активов в валюте баланса, % |

94,16 |

90,61 |

86,95 |

-7,21 |

Приведенные в таблице 2 данные свидетельствуют о том, что сумма чистых активов за год на предприятии АО «Жарасым» уменьшилась на 30500 тенге, а доля снизилась на 7,21% (с 94,16 до 86,95% в сумме общих активов предприятия).

Величина чистых активов для оценки финансового состояния предприятия должна быть больше суммы уставного капитала, который для АО «Жарасым» на начало 2006 года составлял 59929 тыс.тенге. Как видно, чистые активы значительно больше уставного капитала, что обуславливает устойчивое финансовое положение собственников АО «Жарасым» после погашения всех обязательств в случае ликвидации предприятия.

Успех финансовой деятельности во многом предопределяется его производственно-сбытовыми показателями. От того, как предприятие сможет произвести и реализовать продукцию и услуги, выдержать предусмотренный ассортимент, обеспечить соответствующий уровень качества продукции и услуг, ритмично производить продукцию и оказывать услуги, зависит получение оплаты и поступление денежных средств.

Бесперебойный выпуск и реализация высококачественной продукции и услуг положительно влияет на образование финансовых ресурсов предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднение с ее реализацией ведут к срыву поступления денежных средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям обеспеченности материальными ресурсами.

Нормальный ход финансовой деятельности предприятия в свою очередь создает необходимые условия для достижения поставленных целей, обеспечивает бесперебойность производства продукции и устойчивость финансового состояния предприятия, гарантирующего его платежеспособность.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Рассчитаем соотношение активов и пассивов АО «Жарасым» за 2006-2007 годы по степени их ликвидности (таблицы 3,4,5).

Таблица 3 - Группировка активов и пассивов АО «Жарасым» по степени их ликвидности на 01.01.2006 года (тыс.тенге)

| Группа активов |

Сумма |

Группа пассивов |

Сумма |

| А1 |

3185 |

П1 |

72783 |

| А2 |

135891 |

П2 |

0 |

| А3 |

329981 |

П3 |

0 |

| А4 |

778048 |

П4 |

1174322 |

| Всего |

1247105 |

Всего |

1247105 |

Таблица 4 - Группировка активов и пассивов АО «Жарасым» по степени их ликвидности на 01.01.2007 года (тыс.тенге)

| Группа активов |

Сумма |

Группа пассивов |

Сумма |

| А1 |

2919 |

П1 |

128466 |

| А2 |

140665 |

П2 |

0 |

| А3 |

453699 |

П3 |

0 |

| А4 |

770956 |

П4 |

1239775 |

| Всего |

1368239 |

Всего |

1368239 |

Таблица 5 - Группировка активов и пассивов АО «Жарасым» по степени их ликвидности на 01.01.2008 года (тыс.тенге)

| Группа активов |

Сумма |

Группа пассивов |

Сумма |

| А1 |

4108 |

П1 |

171614 |

| А2 |

118030 |

П2 |

0 |

| А3 |

455564 |

П3 |

0 |

| А4 |

737734 |

П4 |

1143822 |

| Всего |

1315436 |

Всего |

1315436 |

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1³ П1, А2³П2, А3³П3, А4£П4.

Первое соотношение не выполняется в течение 2006-2007 годов. Второе и третье соотношение верно для обоих периодов (для балансов на 01.01.06г., 01.01.07 г., 01.01.08 г.). Четвертое соотношение выполняется за весь период. В связи с этим можно заключить, что ликвидность баланса за 2006-2007 гг. обеспечена, хоть и не абсолютная. Абсолютная ликвидность баланса АО «Жарасым» нарушена, т.к. требования к погашению обязательств у предприятия гораздо больше, чем имеется ликвидных активов, а также основные средства стали формироваться за счет средств заемного капитала.

Наряду с абсолютными показателями ликвидности и платежеспособности для оценки финансовой устойчивости используются также относительные показатели ликвидности (коэффициенты ликвидности).

Рассчитаем указанные показатели ликвидности для условий предприятия АО «Жарасым» за 2006-2007 годы (таблица 6). Исходные данные для расчета были взяты по данным бухгалтерских балансов предприятия АО «Жарасым».

Таблица 6 - Относительные показатели ликвидности АО «Жарасым» за период 2006-2007 гг.

| Наименование показателя |

01.01.2006г. |

01.01.2007г. |

01.01. 2008г. |

Изменение за 2006-2007 годы |

| 1 |

2 |

3 |

4 |

5 |

| 1 Коэффициент абсолютной ликвидности |

0,044 |

0,023 |

0,024 |

-0,02 |

| 2 Коэффициент быстрой ликвидности |

1,91 |

1,12 |

0,71 |

-1,2 |

| 3 Коэффициент текущей ликвидности |

6,44 |

4,65 |

3,37 |

-3,07 |

По всем показателям ликвидности за 2006-2007 годы по предприятию АО «Жарасым» наметилась отрицательная тенденция. Так коэффициент быстрой ликвидности за весь период был в пределах допустимых значений, но снижение его на 1,2 на начало 2007 года говорит о резком ухудшении ликвидности предприятия. Коэффициент текущей ликвидности также был в 2006-2007 году в пределах допустимых значений. Но к концу 2007 года ситуация резко ухудшилась, что снизило платежеспособность предприятия АО «Жарасым».

Коэффициент абсолютной ликвидности имел неудовлетворительные значения как в 2006, так и в 2007 году. К тому же произошло его значительное уменьшение, что не могло привести к нормализации ликвидности.

В общем можно заключить, что по итогам 2007 года АО «Жарасым» не имело абсолютную ликвидность баланса, а состояние коэффициентов ликвидности динамично ухудшалось.

В связи с этим целесообразно рассчитать коэффициент восстановления платежеспособности по формуле, который анализируют при неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших шести месяцев.

Для предприятия АО «Жарасым» по данным на 01.01.2008 года коэффициент восстановления платежеспособности равен:

Квп = (3,37 + 6/12 (3,37 - 6,44) ) / 2 = 0,92

Таким образом, предприятие АО «Жарасым» в течение 6 месяцев не сможет восстановить платежеспособность при сохранении текущих тенденций финансовой деятельности. Для улучшения финансовых показателей предприятия требуются решительные меры со стороны руководства предприятия по снижению кредиторской задолженности и активизации работы по снижению внеплановых издержек.

Чтобы более объективно оценить платежеспособность АО «Жарасым» руководство должно выявить причины такого ухудшения.

При этом необходимо детально разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья материалов и так далее. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними.

Вместе с тем на платежеспособность АО «Жарасым» значительное влияние оказывают и другие факторы - политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство налогового и банковского законодательства, обеспеченность собственным капиталом, финансовое положение дебиторов и др.

Для более глубокой оценки финансового состояния предприятия и его реальной кредитоспособности необходимо использовать целый ряд показателей, рассмотренных в первой главе.

2.2 Расчет показателей финансовой устойчивости и прогнозирование банкротства предприятия

Ухудшение финансового состояния сопровождается неизбежным проеданием капитала и залезанием в долги. Тем самым падает финансовая устойчивость, т.е. финансовая независимость предприятия, способность маневрировать собственными средствами, достаточная обеспеченность финансами хозяйственной деятельности.

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Так, многие предприятия в процессе своей деятельности привлекают помимо собственного капитала значительные суммы заемных средств. Однако в случае значительного роста долговых обязательств, предприятие может обанкротиться, если сразу несколько крупных кредиторов потребуют возврата своих средств.

Как уже было рассмотрено в первой главе дипломной работы, для оценки степени финансовой устойчивости и финансового риска предприятия рассчитывают относительные показатели финансовой устойчивости (коэффициент финансовой автономии, коэффициент финансовой зависимости, коэффициент текущей задолженности, финансового левериджа и др.).