| Похожие рефераты | Скачать .docx |

Дипломная работа: Организация анализа кредиторской и дебиторской задолженности

Содержание

Нормативные ссылки

Определения

Обозначения и сокращения

Введение

1. Основы анализа кредиторской и дебиторской задолженности

1.1 Сущность и задачи анализа кредиторской и дебиторской задолженности

1.2 Показатели анализа кредиторской и дебиторской задолженности

1.3 Источники информации для анализа кредиторской и дебиторской задолженности

2. Анализ кредиторской и дебиторской задолженности ТОО «DOSTARDISTRIBUTION»

2.1 Характеристика предприятия ТОО «DostarDistribution»

2.2 Анализ дебиторской задолженности ТОО «DostarDistribution»

2.3 Анализ кредиторской задолженности ТОО «DostarDistribution»

3. Пути совершенствования анализа кредиторской и дебиторской задолженности

3.1 Пути снижения кредиторской задолженности путем реструктуризации и взаимозачётов

3.2 Мероприятия по снижению дебиторской задолженности

Заключение

Список использованной литературы

Приложение

Нормативные ссылки

1 Закон Республики Казахстан “О бухгалтерском учете и финансовой отчетности ” от 28 февраля 2007 года № 234-III.

2 Закон Республики Казахстан “Об аудиторской деятельности” от 20.11.1998 г. №304-I (с изменениями и дополнениями по состоянию на 20.02.2009 г. № 138-IV).

3 Конституция Республики Казахстан - Алматы, 1995 г.

4 Гражданский кодекс Республики Казахстан от 15 мая 2006 г.

5 Стандарты бухгалтерского учета. Нормативные акты –Алматы, 2005 г.

6 Кодекс Республики Казахстан «Об административных правонарушениях» от 30 января 2001 г. N 155-II

7 Международные стандарты финансовой отчетности, Алматы: БИКО-2008.

8 Национальные стандарты финансовой отчетности, Алматы: БИКО-2007.

9 Типовой план счетов бухгалтерского учета № 185 от 23.05.2007.

10 Кодекс РК «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 г. №99-IV (с изменениями и дополнениями).

11 Указ Президента Республики Казахстан, имеющий силу Закона, «О бухгалтерском учете» от 28.02.2007 г.

Определения

Дебиторская задолженность - задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др.

Кредиторская задолженность - задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности.

Показатели хозяйственной активности (оборачиваемости) - это тип финансовых показателей, который определяет, насколько хорошо фирма использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одной тенге инвестиций в активы.

Текущие активы (англ. currentassets) — активы, которые в течение одного производственного цикла или одного года могут быть обращены в денежные средства. Текущие активы включают в себя денежные средства компании на счету в банке, краткосрочную дебиторскую задолженность, ликвидные ценные бумаги и другие активы.

Вексель к получению (вill receivable)- вексель, по которому предстоит получить деньги. По отношению к векселедержателю все имеющиеся в его распоряжении векселя, подписанные другими лицами, являются векселями к получению.

Авансовый платеж - (advance payment) уплата покупателем продавцу части цены за товар после окончательного заключения сделки и иногда частичного выполнения акта продажи;

Денежные средства предприятия (сash; financial resources; funds)- аккумулированные в наличной и безналичной формах деньги предприятия. Иногда к денежным средствам дополнительно относят высоколиквидные ценные бумаги.

Счет к получению - краткосрочные "денежные" активы, возникающие вследствие продаж в кредит как оптовым, так и розничным покупателям; дебиторская задолженность покупателей и заказчиков, не подкрепленная векселем.

Обозначения и сокращения

ТОО - товарищество с ограниченной ответственностью

ГК РК - Гражданский кодекс Республики Казахстан

НК РК - Налоговый кодекс Республики Казахстан

МСФО - Международные стандарты финансовой отчетности

СБУ - Стандарты бухгалтерского учета

НБ РК - Национальный банк Республики Казахстан

ИМНС - Инспекция Министерства по налогам и сборам

МВД РК - Министерство внутренних дел Республики Казахстан

ТМЦ - товарно-материальные ценности

Обдз- оборачиваемость дебиторской задолженности

Срдз – срок погашения дебиторской задолженности

ДР – доход от реализации продукции (работ, услуг)

ДЗ – средняя величина дебиторской задолженности

Код – коэффициент оборачиваемости дебиторской задолженности

Та – текущие активы

Дсдз – доля сомнительной дебиторской задолженности

Сдз – сомнительная дебиторская задолженность

КЗ – кредиторская задолженность

Тп – текущие пассивы

Дкз - доля кредиторской задолженности

ППКЗ – период погашения кредиторской задолженности

Окз – оборачиваемость кредиторской задолженности

Введение

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов – дебиторов и кредиторов, из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской и кредиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

Для того чтобы правильно выстроить взаимоотношения с клиентами, необходимо постоянно контролировать текущее состояние взаиморасчетов и отслеживать тенденции их изменения в средне- и долгосрочной перспективе. При этом контроль должен быть дифференцирован по отношению к различным группам клиентов, каналам сбыта, регионам и формам договорных отношений.

Дебиторская и кредиторская задолженность естественное явление для существующей в Казахстане системы расчетов между предприятиями. Дебиторская задолженность включает задолженность подотчетных лиц, плательщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Кредиторская задолженность – это долги самого предприятия перед плательщиками, заказчиками, налоговыми органами и т.д.

Политика управления дебиторской и кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Основными макроэкономическими факторами появления дебиторской являются:

· определение инфляционного роста цен адекватному увеличению платежных средств;

· неудовлетворительная работа банковской системы;

· низкая развитость или неразвитость финансового рынка;

· игнорирование правовых аспектов обязательств в договорной практике предприятий;

· не сокращающийся разрыв хозяйственных связей бывшего постсоветского пространства.

Кредиторская задолженность в определенной мере полезна для предприятия, т.к. позволяет получить во временное пользование денежные средства принадлежащие другим организациям.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них.

Однако балансовые остатки дебиторской и кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с дебиторами и кредиторами на финансовое состояние. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности.

Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае, в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

Цель данной дипломной работы – провести анализ дебиторской и кредиторской задолженности предприятия и на основании данных анализа предложить мероприятия по её снижению. Для достижения данной цели необходимо решить следующие задачи:

· рассмотреть основы анализа кредиторской и дебиторской задолженности;

· проанализировать состав и структуру дебиторской и кредиторской задолженности на предприятии ТОО «DostarDistribution», их оборачиваемость;

· по результатам анализа изучить пути совершенствования анализа кредиторской и дебиторской задолженности.

Работа состоит из введения, трех глав, заключения, списка литературы и приложения.

1. Основы анализа кредиторской и дебиторской задолженности

1.1 Сущность и задачи анализа кредиторской и дебиторской задолженности

Предприятие вступает в хозяйственные и финансовые отношения с другими предприятиями, лицами и т.д. Таким образом, возникают расчетные отношения. Расчеты делятся на 2 группы:

• по товарным операциям, которые производятся предприятием в случае, если предприятие является поставщиком готовой продукции (работ, услуг), заготовителем товарно-материальных ценностей, или покупателем

• по нетоварным операциям, связанным с погашением задолженности банку, бюджету, работникам, внебюджетным фондам и другие расчеты.

В бухгалтерском учете дебиторская задолженность отражается как имущество организации, а кредиторская задолженность - как обязательства. Однако тот и другой вид задолженности неразрывно связаны и имеют устойчивую тенденцию перехода из одного в другой. Поэтому эти два вида задолженностей необходимо рассматривать во взаимосвязи.

Под дебиторской задолженностью понимаются задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др.

Дебиторская задолженность по своему характеру в зависимости от расчетных отношений может подразделяться на нормальную, которая является следствием хозяйственной деятельности организации и просроченную дебиторскую задолженность, которая создает финансовые затруднения для приобретения производственных запасов, выплаты заработной платы. Такая дебиторская задолженность должна быть в центре внимания, и должны быть приняты срочные оперативные меры по ее исключению.

Для целей учета и анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен.

С позиций финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, "нормальный" рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательными по распределению. Кредиторы, задолженность по которым возникла по другим операциям, называют прочими кредиторами[1, c. 23-24].

Расчеты с поставщиками и покупателями неизбежно ведут к образованию краткосрочной и долгосрочной дебиторской и кредиторской задолженностей. Как отмечалось, эта задолженность обусловлена несовпадением по времени даты оплаты и даты отпуска или получения товаров, выполнения работ или оказания услуг. Дебиторская и кредиторская задолженности представляют собой права и обязанности предприятия соответственно, т.е. право истребовать или обязанность погасить долг. Согласно гражданскому законодательству, права и обязанности могут возникнуть из договоров и иных сделок в результате создания или приобретения имущества и по иным обстоятельствам, предусмотренным ст. 7 Гражданского кодекса РК. В соответствии с положениями главы 16 ГК РК «В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.д. ...».

Пользователи финансовой отчетности в первую очередь обращают внимание на платежеспособность и кредитоспособность предприятия. При анализе этих характеристик финансовой отчетности применяются показатели задолженностей, образуемых вследствие текущего или долгосрочного отвлечения средств. Участниками обязательства являются должник и кредитор и, в определенных случаях, третьи лица. Правовые взаимоотношения между участниками обязательства регулируются Гражданским кодексом РК.

Кредиторы - юридические и физические лица, перед которыми предприятие имеет определенную задолженность. Сумма такой задолженности называется кредиторской и возникает она, когда долг одного предприятия другому погашается по истечении определенного периода после возникновения задолженности.

Наличие кредиторской задолженности означает использование в финансово-хозяйственной деятельности средств, не принадлежащих предприятию, но находящихся по разным причинам в его обороте.

Кредиторская задолженность рассматривается по:

· расчетным документам, срок оплаты которых не наступил;

· поставщикам по расчетным документам, не оплаченным в срок;

· расчетам в порядке зачета взаимных требований;

· расчетам с бюджетом;

· выданным векселям, срок оплаты которых не наступил, и просроченным платежам.

Правилами бухгалтерского учета кредиторская задолженность определяется как обязательство, т.е. обязанность должника погасить свою задолженность. Погашение обязательства осуществляется способами: оплатой, передачей других активов, замещением обязательства другим, обменом обязательства на акцию.

Стандартами обязательства подразделены на долгосрочные (кредиты, отсроченные налоги) и текущие, подлежащие погашению в течение одного года после отчетной даты обязательства.

Понятие и основание возникновения обязательства, и его исполнение регулируются разделом III «Обязательственное право» ГК РК, где предусматриваются исполнение обязательства надлежащим образом, по частям, третьим лицом, сроки исполнения и т.д.

Налоговое законодательство в отношении долгов имеет свои особенности. Так, не оплаченные предприятием долги в течение трех лет по истечении этого срока признаются сомнительными долгами или обязательствами и их суммы включаются в совокупный годовой доход. Под сомнительными обязательствами, согласно ст. 10 Налогового кодекса РК, понимаются долги, возникшие по приобретенным товарам, выполненным работам или полученным услугам, а также по начисленным суммам заработной платы своим работникам, но не выплаченным в течение трех лет. Если признанные в свое время доходом сомнительные обязательства были выплачены, совокупный годовой доход подлежит уменьшению на сумму погашенного долга. Уменьшение совокупного годового дохода осуществляется в том отчетном периоде, в котором произошла выплата, и только в пределах суммы, ранее отнесенной на доходы.

Следует обратить внимание, что списание обязательства в налоговом учете не является основанием для списания в бухгалтерском учете, так как в последнем случае необходимо руководствоваться гражданским законодательством, где срок исковой давности установлен в три года. Срок исковой давности, несмотря на общий срок в три года, по гражданскому законодательству всегда будет больше, чем по налоговому законодательству. Это связано с тем, что в целях налогообложения отсчет срока давности возникает с момента образования долга. По гражданскому законодательству с момента, когда лицо узнало о том, что его право нарушено, т.е., как правило, с даты, определенной как даты платежа. Например, приобретен товар 20 февраля, срок платежа установлен не позднее 20 марта. В налоговом учете срок обязательства начинает течь с 20 февраля, в целях применения срока исковой давности по гражданскому законодательству — с 20 марта текущего года.

В налоговом учете списание обязательства может произойти не только в результате истечения установленного срока, но и по другим обстоятельствам. Например, предприятие прощает долг другому предприятию, в этом случае возникает доход на сумму списанной с него задолженности. Доход возникает в рассматриваемом случае и в бухгалтерском учете, и в целях налогообложения.

Дебиторская задолженность свидетельствует о том, что продукция или товар отгружены, работы выполнены, услуги оказаны, но еще не оплачены покупателем либо произведен перевод денег в порядке предоплаты или аванса предприятию-продавцу, но продукция или товар еще не поступили. Наличие дебиторской задолженности характеризует отток или отвлечение средств из оборота. В то же время снижение суммы задолженности — во многих случаях не всегда положительный момент, так как оно может свидетельствовать, что денежные средства отвлечены не в расчеты, а в готовую продукцию, накопленную на складах, и не имеющую сбыта. Своевременное получение дебиторской задолженности — необходимое условие обеспечения благоприятного финансового состояния предприятия.

По экономическому содержанию средства дебиторской задолженности представляют собой один из элементов финансовой отчетности — активов. В соответствии с «Концептуальной основой для подготовки и представления финансовых отчетов» активы в виде дебиторской задолженности связаны с субъектом юридическими правами, включая право на владение. Активами предприятия являются имущество, имущественные и личные неимущественные права субъекта, имеющие стоимостную оценку. Согласно ст. 14 Закона РК «О бухгалтерском учете и финансовой отчетности», оценка активов — это метод определения денежных сумм, по которым активы признаются и фиксируются в финансовой отчетности. Дебиторская задолженность определяется как счета и векселя к получению, возникающие в результате реализации товаров, оказания услуг. Дебиторская задолженность включает в себя также арендные платежи, проценты и прочие суммы, начисленные за отчетный период. В связи с тем, что дебиторская задолженность образуется в большинстве случаев при признании дохода, рассмотрим особенности этого признания, изложенные в СБУ и МСФО.

Так, выручка, согласно МСФО, должна оцениваться по справедливой стоимости полученного или ожидаемого встречного представления.

Сумма выручки обычно определяется договором между компанией и покупателем или пользователем актива. В большинстве случаев встречное представление имеет форму денежных средств или их эквивалентов, а сумма выручки — это полученная или ожидаемая к получению сумма денег или их эквивалентов.

Когда товары или услуги обмениваются на товары или услуги, аналогичные по характеру и величине, обмен не рассматривается как операция, создающая выручку. Когда товары продаются или услуги предоставляются в обмен на отличающиеся товары или услуги, обмен рассматривается как операция, создающая выручку. Выручка определяется по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно измерена, выручка определяется по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов.

Выручка от продажи товаров должна признаваться, когда удовлетворяются следующие условия:

· компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом владения, и не контролирует проданные товары;

· существует вероятность того, что экономические выгоды, связанные с операцией, поступят в компанию;

· понесенные или ожидаемые затраты, связанные с операцией, могут быть надежно измерены.

Когда результат операции, предполагающий предоставление услуг,может быть надежно измерен, выручка должна признаваться путем указания на стадию завершенности операции на отчетную дату.

Особенности возникновения сомнительного долга определяются гражданским законодательством, где срок исковой давности установлен в три года. В соответствии с главами 6 и 7 ГК РК срок, установленный законодательством или сделкой, определяется календарной датой или указанием на событие, которое должно неизбежно наступить. Течение срока исковой давности начинается по окончании установленного срока исполнения. Существуют и иные условия возникновения обстоятельств течения срока исковой давности, в данном случае рассматривается порядок определения сроков исковой давности по контрактам, предусматривающим их исполнение на определенную дату [2, c.138-142].

Аналитический учет необходимо осуществлять раздельно по:

· задолженности покупателей, сроки погашения которой не наступили;

· задолженности по расчетным документам, не оплаченным в срок покупателями и заказчиками;

· товаров на ответственном хранении у покупателей, ввиду отказа от принятия расчетных документов к оплате по разным основаниям.

Все эти средства носят характер дебиторской задолженности, т.е. отвлечения средств предприятия из оборота, причем только средства первого вида относятся к нормальной дебиторской задолженности.

Два последующих вида задолженности свидетельствуют о нарушении финансово-расчетной дисциплины и являются признаками ухудшения финансового положения предприятия.

По истечении срока исковой давности суммы дебиторской задолженности списываются на расходы предприятия и могут числиться за балансом с целью наблюдения за возможностью дебитора погасить свою задолженность.

Налоговым законодательством РК дебиторской задолженности дано определение «требование» и рассматривается оно как сомнительное требование. Согласно ст. 10 Налогового кодекса РК - это требования, возникшие в результате реализации товаров (работ, услуг) и не удовлетворенные в течение трех лет с даты начисления дохода. Следует обратить внимание на метод начисления, которым предусмотрено начислять доход по мере отгрузки, независимо от даты оплаты. Поэтому при условии включения сумм требований в совокупный годовой доход, по истечении трех лет после отгрузки товара, выполнения работ, оказания услуг, они подлежат вычету. При этом предусматривается подтверждение сомнительности требований соответствующими документами, в том числе счетами-фактурами, письменного уведомления налогового органа по месту регистрации налогоплательщика об отнесении на вычеты этих расходов. При отсутствии подтверждающих документов налогоплательщик не вправе на сумму сомнительного требования осуществлять вычет из совокупного годового дохода. Если по истечении некоторого времени долги погашаются дебитором, предприятие ранее отнесенные суммы на вычеты должно включить в доход в том году, в котором произошло возмещение.

Величина дебиторской задолженности играет определяющую роль в жизнедеятельности предприятия, поскольку такая задолженность это всегда отвлечение оборотных средств. Задолженность может быть текущей или нормальной, т.е. когда она образуется закономерно в соответствии с действующими формами и видами расчетов.

Задолженность, не оплаченная в срок, является ненормальной. Поэтому требуется установить, когда она должна быть погашена, а также выяснить причины ее невостребования в срок. Задолженность с истекшими сроками исковой давности определяется сопоставлением сроков возникновения права на иск и установленных законодательством сроков предъявления исков.

Рост дебиторской задолженности в динамике связан с уменьшением вероятности ее погашения, что может быть связано не только с финансовыми проблемами покупателей, но и недостаточной организацией деятельности бухгалтерии и юридической службы в части претензионно-исковой работы предприятия.

Дебиторская задолженность является бухгалтерским показателем, отраженным в бухгалтерском учете, как долг контрагента, возникший по разным обстоятельствам. Как правило, этот долг возникает вследствие проведенной финансово-хозяйственной операции, связанной с движением материальных запасов, оказанием услуг или выполнением работ, а также неплатежей и задолженностей юридических и физических лиц.

Практика расчетов предполагает, что часть счетов оплачивается в установленные сроки, другая часть погашается с некоторыми отступлениями от установленных договорами (контрактами) сроков и остальная часть образует безнадежную к взысканию дебиторскую задолженность.

Нурсеитов Э.О., председатель профессиональной аудиторской организации «Коллегия аудиторов», директор фирмы «Финаудит», в своем учебном пособии «Бухгалтерский учет в организациях» пишет, что существует мнение, что дебиторская задолженность может быть любой, только бы она не превышала кредиторскую и в расчет брать только разницу между ними. Такое мнение ошибочно в силу того, что предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги или нет. Дебиторскую и кредиторскую задолженности необходимо рассматривать раздельно исходя из того, что дебиторская задолженность — это средства, временно отвлеченные из оборота, а кредиторская — средства, временно привлеченные в оборот.

Рост дебиторской задолженности, и особенно ее сомнительной к полному истребованию части, приводит к замедлению оборачиваемости оборотных средств и, как правило, чем больше срок со дня возникновения задолженности, тем проблематичнее ее получение. Что касается роста кредиторской задолженности, то, чем больше ее сумма и темпы роста, тем более зависимо предприятие от заемных средств и тем меньше остается у него возможностей, для финансового маневра и погашения этой задолженности. Сопоставление задолженностей возможно при определении коэффициента текущей задолженности, который определяется отношением средней суммы дебиторской задолженности к средней сумме кредиторской задолженности. Соотношение, равное единице, условно может характеризовать состояние текущей задолженности как нормальное. Однако такое соотношение следует применять и по структуре задолженностей — текущих (краткосрочных) и долгосрочных [2, c.143-145].

Дебиторская задолженность – один из элементов (как правило, количественно значительный) оборотных активов предприятия, кредитование покупателей (заказчиков) с момента отгрузки готовой продукции до перечисления на расчетный счет в банке платежа за неё.

Кредиторская задолженность – один из заёмных источников покрытия оборотных активов (так же, как правило, значительный по сумме), процесс подготовки и исполнения ряда сделок и операций между организацией- должником и её кредиторами. Исходя из этого, можно рассматривать несколько практических аспектов: чем быстрее оборачивается кредиторская задолженность, то есть чем чаще поступают платежи от дебиторов, тем меньше балансовые остатки дебиторской задолженности на каждую дату, и наоборот. Соответственно, точно такая же связь имеет место между скоростью оборота кредиторской задолженности и ее балансовыми остатками.

Из выше изложенного следуют два вывода:

1) при быстрой оборачиваемости дебиторской задолженности и медленной оборачиваемости кредиторской задолженности последняя полностью покрывает дебиторскую задолженность и сверх того служит источником финансирования других элементов оборотных активов. С этой точки зрения ускорение оборачиваемости дебиторской задолженности и замедление – кредиторской улучшает финансовое состояние предприятия.

Разумеется, здесь речь может идти лишь о нормальной дебиторской или кредиторской задолженности, а не о просроченной или безнадежной, но еще не списанной; под нормальной подразумевается задолженность, образующаяся в соответствии с договорными или законодательно установленными сроками расчётов предприятия с дебиторами и кредиторами:

2) одновременно быстрая оборачиваемость дебиторской и медленная – кредиторской может привести к снижению показателей платежеспособности предприятия. Поэтому даже при наличии возможностей управлять сроками платежей дебиторов и сроками расчетов с кредиторами, нельзя безгранично уменьшать первые и увеличивать вторые. Границами здесь являются уровни коэффициентов платежеспособности.

Из всех элементов оборотных активов и источников финансирования выбраны для сопоставления лишь дебиторская и кредиторская задолженность. Особая важность такого сопоставления состоит в следующем: если дебиторы расплачиваются с предприятием своевременно и в полном объеме, предприятие имеет возможность столь же своевременно расплачиваться по своим долгам кредиторам. Известно, что дебиторская задолженность – это главным образом долги покупателей, то есть те долги, на базе которых формируется выручка от продаж. Кредиторская задолженность – это в основном долги поставщикам, работникам предприятия, бюджету и по единому социальному налогу, то есть те долги, на базе которых в значительной степени формируются затраты на продаваемую продукцию. Как правило, при условии рентабельности продаж нормальная дебиторская задолженность за какой-то период выше нормальной кредиторской задолженности. Но это утверждение верно только в случае, когда оборачиваемость дебиторской и кредиторской задолженности равны.

При соблюдении всех этих условий проблемы просроченной задолженности просто бы не было. Она возникает либо из-за нарушения сроков платежей дебиторами, либо из-за невыгодного для предприятия соотношения установленных сроков платежей дебиторов и сроков расчетов с кредиторами, либо из-за убыточности продаж и т. д.

Тогда появляются просроченные долги предприятия, управлять которыми необходимо уже не финансовыми, а юридическими методами.

Таким образом, нормальное состояние оборачиваемости дебиторской и кредиторской задолженности – это одно из условий отсутствия сбоев в деятельности предприятия и осуществления им нормальных циклов деятельности.

На практике описанных выше идеальных условий, как правило, не бывает. Предприятию приходится решать проблемы, возникающие из-за отсутствия идеальных условий расчётов с дебиторами и кредиторами. Вот некоторые из них:

· сроки расчетов с дебиторами и кредиторами. Если дебиторы платят предприятию реже, чем предприятие должно платить кредиторам, может наступить недостаток денежных средств в обороте, могут потребоваться дополнительные источники финансирования большой кредиторской задолженности;

· суммы платежей дебиторов и суммы, которые надо заплатить кредиторам на каждую дату, соответствующую срокам платежей. Если кредиторам по состоянию на определенную дату надо заплатить больше, чем мы имеем на эту дату от дебиторов, придется изыскивать дополнительные источники финансирования для погашения кредиторской задолженности или она превратиться в просроченную.

На практике возникает необходимость регулярной (иногда повседневной) количественной оценки таких ситуаций, то есть недостатка средств для расчетов с кредиторами, для принятия соответствующих мер, чтобы не превращать кредиторскую задолженность в просроченную. Возможна, однако, и противоположная ситуация: платежи дебиторов позволяют полностью и своевременно рассчитаться с кредиторами, и после этих расчетов остается сумма уплаченной дебиторской задолженности, которую можно направить на другие цели. Это так называемые временно свободные средства в обороте. Если они есть, надо оценить, в течение, какого времени они свободны [3, c. 75-81].

Существующая нестабильность экономической ситуации в Казахстане приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа на региональных рынках используется в ограниченных размерах).

Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей.

Как объект учета дебиторская задолженность по сроку платежа классифицируется на:

· отсроченную (срок исполнения обязательств по которой еще не наступил);

· просроченную (срок исполнения обязательств по которой уже наступил).

Образование дебиторской задолженности экономически объяснимо недостатком оборотных средств.

Дебиторская задолженность - это элемент оборотного капитала, т.е. сумма долгов, причитающихся организации от юридических или физических лиц. По существу увеличение дебиторской задолженности означает отвлечение средств из оборота предприятия. Дебиторскую задолженность можно классифицировать по различным критериям, например, по причинам образования ее можно разделить на оправданную и неоправданную.

Так, к оправданной дебиторской задолженности следует отнести дебиторскую задолженность, срок погашения которой еще не наступил и составляет менее 1 месяца и которая связана с нормальными сроками документооборота. К неоправданной следует отнести просроченную дебиторскую задолженность, а также задолженность, связанную с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. Существует и так называемая безнадежная дебиторская задолженность, что представляют собой суммы неоплаченных задолженностей покупателей, потребителей, сроки исковой давности, по которым либо истекают, либо уже истекли.

По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды:

· покупатели и заказчики;

· векселя к получению;

· задолженность дочерних и зависимых обществ;

· авансы выданные;

· прочие дебиторы.

У большинства предприятий в общей сумме дебиторской задолженности преобладают или занимают наибольший максимальный (удельный) вес - расчеты за товары (работы, услуги), т.е. счета к получению. В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на 2 группы:

· краткосрочная, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

· долгосрочная - задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты [4].

Кредиторская задолженность делится на краткосрочную или долгосрочную кредиторскую задолженность (долгосрочные и краткосрочные пассивы).

К долгосрочным пассивам относятся:

· долгосрочные кредиты банка, используемые для капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства;

· долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлечённые средства на срок более одного года, в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям.

К краткосрочным пассивам относятся:

· обязательства, которые покрываются оборотными средствами или погашаются в результате образования новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени ( обычно в течение года).

Краткосрочные обязательства приводятся в балансе либо по их текущей цене, отражающей будущие затраты наличных средств для погашения этих обязательств, либо по цене на дату погашения долга.

В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате, возникающие в результате предоставления предприятию кредита, долговые свидетельства о получении компанией краткосрочного займа; задолженность по налогам, являющаяся по существу формой кредита, предоставляемого государством данной компании; задолженность по заработной плате; часть долгосрочных обязательств, подлежащая погашению в текущем периоде [5].

Величина кредиторской и дебиторской задолженности определяется многими разнонаправленными факторами. Условно эти факторы можно разделить на внешние и внутренние.

К внешним факторам следует отнести: состояние экономики в стране - спад производства, безусловно, увеличивает размеры дебиторской задолженности; общее состояние расчетов в стране - кризис неплатежей однозначно приводит к росту дебиторской задолженности; эффективность денежно-кредитной политики НБ РК, поскольку ограничение эмиссии вызывает так называемый "денежный голод", что в конченом итоге затрудняет расчеты между предприятиями; уровень инфляции в стране, так при высокой инфляции многие предприятия не спешат погасить свои долги, руководствуясь принципом, чем позже срок уплаты долга, тем меньше его сумма; вид продукции - если это сезонная продукция, то риск роста дебиторской задолженности объективно обусловлен; емкость рынка и степень его насыщенности, так в случае малой емкости рынка и максимальной его насыщенности данным видом продукции естественным образом возникают трудности с ее реализацией, и как следствие ростом дебиторских задолженностей.

Внутренние факторы: взвешенность кредитной политики предприятия означает экономически оправданное установление сроков и условий предоставления кредитов, объективное определение критериев кредитоспособности и платежеспособности клиентов, умелое сочетание предоставления скидок при досрочной уплате ими счетов, учет других рисков, которые имеют практическое влияние на рост дебиторской задолженности предприятия. Таким образом, неправильное установление сроков и условий кредитования (предоставления кредитов), непредоставление скидок при досрочной уплате клиентами (покупателями, потребителями) счетов, неучет других рисков могут привести к резкому росту дебиторской задолженности; наличие системы контроля за кредиторской и дебиторской задолженностями; профессиональные и деловые качества менеджмента компании, занимающегося управлением дебиторской задолженностью предприятия; другие факторы.

Внешние факторы не зависят от организации деятельности предприятия и ограничить их влияние менее возможно или в отдельных случаях практически невозможно.

Внутренние факторы целиком и полностью зависят от профессионализма финансового менеджмента компании, от владения им искусством управления дебиторской и кредиторской задолженностью [6].

Задачи анализа дебиторской и кредиторской задолженности находятся в тесной взаимосвязи с экономическим содержанием понятий дебиторской и кредиторской задолженности.

Под дебиторской задолженностью мы понимаем задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.). Соответственно, организации и лица, являющиеся должниками данной организации, называются дебиторами.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.). Так, кредиторская задолженность может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) и пр.

Таким образом, дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская задолженность фактически представляет собой компоненту заемных средств.

Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте – деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними – необходимая составляющая обеспечения стабильной и эффективной работы предприятия. В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла – иными словами, от степени платежеспособности предприятия.

Задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов.

Если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным неденежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям.

В этой связи анализ дебиторской и кредиторской задолженности является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

Согласно Закону РК «О бухгалтерском учете и финансовой отчетности», в число основных задач бухгалтерского учета входит предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Важную роль в решении этой задачи играет правильный и своевременный анализ дебиторской и кредиторской задолженности.

К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие:

· точный, полный и своевременный учет движения денежных средств и операций по их движению;

· контроль за соблюдением кассовой и платежно-расчетной дисциплины;

· определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

· определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

· выявление структуры данных по поставщикам по неоплаченным в расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

· выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

· определение правильности использования банковских ссуд;

· выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

· определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов или обращения в суд) с дебиторов [7].

1.2 Показатели анализа кредиторской и дебиторской задолженности

Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение. Финансовый анализ складывается из четырех основных шагов:

1) выбор показателей, подходящих для анализа стратегических проблем;

2) расчет этих показателей;

3) сравнение полученных величин с аналогичными показателями данной фирмы за предыдущие годы, среднеотраслевыми, конкурентными величинами;

4) использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей фирмы.

Среди множества финансовых показателей есть такие, которые имеют особо важное значение для определения позиции фирмы и могут использоваться для анализа любых стратегических проблем.

Можно выделить четыре типа наиболее значимых финансовых показателей. Это показатели:

· ликвидности (краткосрочной платежеспособности);

· хозяйственной активности (оборачиваемости);

· доходности (прибыльности, рентабельности);

· рыночной активности.

Ликвидность - это способность организации ответить по своим краткосрочным обязательствам. Если платежеспособность фирмы низка, это говорит о ее крайне слабом финансовом здоровье и невозможности решать большинство вопросов своей деятельности, в частности такого, как привлечение новых займов, поскольку доверие кредиторов будет подорвано. Иначе ликвидность определяют как качество оборотных (текущих) активов фирмы, их способность покрывать долги фирмы.

Если фирма хочет составить обоснованный стратегический план, то проблема ликвидности должна быть решена еще до начала процесса долгосрочного планирования.

Выделяют два основных вида показателей ликвидности: общий коэффициент покрытия, коэффициент абсолютной ликвидности. Общий коэффициент покрытия выражает соотношение между текущими (оборотными) активами фирмы и ее текущими (краткосрочными) обязательствами. Коэффициент абсолютной ликвидности показывает соотношение между наиболее ликвидной частью текущих активов и текущими пассивами. Наиболее ликвидная часть текущих активов, или «быстрооборачиваемые» активы, определяется как разница между общей величиной текущих активов (оборотных средств) и всеми товарно-материальными запасами.

Показатели хозяйственной активности (оборачиваемости) - это тип финансовых показателей, который определяет, насколько хорошо фирма использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одной тенге инвестиций в активы.

Одними из наиболее употребляемых показателей активности являются: оборот счетов к оплате (оборот дебиторской задолженности), оборот запасов, оборот основных средств (фиксированных активов). Оборот счетов к оплате определяется как соотношение величины продаж в кредит и счетов к оплате (дебиторской задолженности). Оборот товарно-материальных запасов определяет насколько сбалансирована величина запасов фирмы. Рассчитывается как соотношение между стоимостью проданных товаров (издержек на реализованные фирмой товары) и величиной товарно-материальных запасов. Оборот основных средств (фиксированных активов) определяется в результате деления чистых продаж фирмы на величину основных средств.

Показатели доходности (рентабельности) - наиболее распространенный способ измерения успеха фирмы. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Основные показатели доходности: коэффициент чистой прибыли, оборот на вложенный капитал, чистый доход на акционерный (собственный капитал).

Показатели рыночной активности характеризует стоимость и доходность акций компании. Прибыль на одну акцию показывает, какая доля чистой прибыли приходится на одну обычную акцию в обращении. Показатель рассчитывается путем деления суммы чистой прибыли на общее число обычных акций в обращении. Акции в обращении определяются как разница между общим числом выпущенных обычных акций и собственными акциями в портфеле. Если в структуре компании есть привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по ним [8].

По мере внедрения регулирования все более настоятельным становится требование тщательного анализа имущества предприятия и источников его формирования. В активе баланса предприятия отражается – имущество, а в пассиве – сумма обязательств. Имущество предприятия состоит из недвижимого (1 раздел актива) и текущих активов (2 раздел актива). Оборотные активы включают в себя дебиторскую задолженность.

Дебиторская задолженность – сумма долгов, причитающихся предприятию, организации, учреждению от юридических или физических лиц, иначе говоря, это отвлечение хозяйственных средств из оборота. Дебиторская задолженность занимает более 30% оборотных активов.

Для анализа дебиторско-кредиторской задолженности используются данные аналитического учета и бухгалтерский баланс. Цель анализа дебиторской и кредиторской задолженности выявить суммы оправданной и неоправданной задолженности, изменения за анализируемый период, реальность сумм дебиторской и кредиторской задолженности, причины и давность образования дебиторской задолженности.

Анализ дебиторско-кредиторской задолженности начинают с рассмотрения абсолютных сумм на начало и конец периода, а также находят удельный вес дебиторской задолженности в составе оборотных средств и кредиторской задолженности в составе обязательств. Следующим этапом анализа является классификация дебиторской и кредиторской задолженности по срокам образования (от 1 месяца до 6 месяцев, до одного года и более года), а также в разрезе по каждому поставщику, покупателю.

Для анализа можно проводить выборку долгов и обязательств, сроки, погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств, долгов.

Состояние дебиторской задолженности, его размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения любой организации необходимо:

· следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости организации, приводит к необходимости привлечения дополнительных источников финансирования;

· контролировать состояние расчетов по просроченным задолженностям;

· ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Одним из инструментов анализа дебиторско-кредиторской задолженности является инвентаризация расчетов с дебиторами и кредиторами. Для анализа оборачиваемости дебиторской задолженности используются показатели:

1) оборачиваемость дебиторской задолженности;

2) срок погашения дебиторской задолженности;

3) доля дебиторской задолженности в текущих активах;

4) доля сомнительной задолженности;

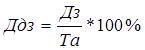

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

(1)

(1)

Код – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя величина дебиторской задолженности.

Этот показатель используется для оценки качества дебиторской задолженности и ее объема. Он показывает расширение или снижение коммерческого кредита, предоставленного предприятием. Рост его означает сокращение продаж в кредит, снижение – увеличение объема предоставленного кредита. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

В процессе анализа рассчитывается срок погашения дебиторской задолженности.

![]() (2)

(2)

Срдз - срок погашения дебиторской задолженности;

Код - коэффициент оборачиваемости дебиторской задолженности.

Он характеризует время необходимое клиентам компании на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение отрицательно.

При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам.

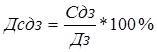

(3)

(3)

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам.

(4)

(4)

Доля сомнительной дебиторской задолженности характеризует «качество» дебиторской задолженности. Ее увеличение свидетельствует о снижении ликвидности. Тенденция роста, как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет

Данный последний показатель (4) характеризует качество дебиторской задолженности, рост показателя свидетельствует о снижении ликвидности баланса, поэтому необходимо научиться «управлять» дебиторской задолженностью, для чего контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям, следить за состоянием дебиторской и кредиторской задолженности, так как превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия, поэтому делает необходимым привлечение дополнительных дорогостоящих источников финансирования, а при досрочной оплате можно применить систему скидок, с тем, чтобы стабилизировать финансовое положение предприятия, так как замедление оборачиваемости дебиторской задолженности ведет к сокращению денежного потока.

Качество дебиторской задолженности оценивается также удельным весом вексельной формы расчетов, так как вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения [9].

В статье источников средств в разделе пассива баланса большой удельный вес занимает группа: «Кредиторская задолженность». Кредиторы – юридические (предприятия, организации, учреждения) и физические лица, перед которыми данное предприятие имеет задолженность. Сумма задолженности называется кредиторской. Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного периода после возникновения задолженности. Например, расчетные документы за отпущенные товароматериальные ценности или оказанные услуги, оплачиваются после получения ценностей или услуг. Кредиторская задолженность часто возникает в тех случаях, когда предприятие сначала отражает у себя в учете начисление задолженности перед работниками по оплате труда, перед бюджетом и т.д., а по истечении времени погашает задолженность и бывает следствием несвоевременного выполнения платежных обязательств.

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1) среднюю кредиторскую задолженность;

2) оборачиваемость кредиторской задолженности;

3) период погашения кредиторской задолженности;

4) доля кредиторской задолженности в текущих пассивах.

Средняя величина кредиторской задолженности рассчитывается по формуле:

![]() (5)

(5)

КЗ – кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

![]() (6)

(6)

Окз – оборачиваемость кредиторской задолженности

Вр – Выручка от реализации продукции

Скз – Средняя кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности:

(7)

(7)

ППКЗ – период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. Он отражает средний срок возврата долгов предприятием (за исключением обязательств перед банком и по прочим займам)

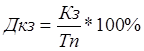

При анализе рассматривают долю кредиторской задолженности в текущих пассивам по кварталам. Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам.

(8)

(8)

Дкз - доля кредиторской задолженности

Кз - кредиторская задолженность

Тп - текущие пассивы

Данные расчеты будут не совсем точно отражать истинное положение дел, поэтому необходимо привлекать данные об остатках кредиторской задолженности из журналов ордеров. Финансовая устойчивость будет зависеть от того, каким образом предприятие осуществляет в текущем периоде взаиморасчеты с должниками.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям, если несвоевременно будут погашаться долговые обязательства, то это приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам, утрате деловой репутации. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности [10].

Коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы (£1).

Необходимость и целесообразность контроля за состоянием кредиторской и дебиторской задолженности зависят от ряда причин, как внешних, так и внутренних, отраслевой принадлежности, существующей системы расчетов, уровня организации коммерческой работы. Финансовое состояние предприятия связано с наличием и использованием денежных средств, характеризуется обеспеченностью собственными оборотными средствами, величиной оборачиваемости оборотных средств, платежеспособностью, поэтому анализ состояния дебиторской и кредиторской задолженности позволяет выявить суммы «неоправданных» средств, которые отвлечены из оборота, а значит отрицательно влияют на финансовое положение предприятия, от наличия дебиторской задолженности предприятия имеет косвенные потери в доходах, чем больше период погашения, тем меньше доход, в условиях инфляции возвращенные деньги обесцениваются, данный вид активов требует дополнительных источников финансирования, и каждый источник имеет свою цену [11].

1.3 Источники информации для анализа кредиторской и дебиторской задолженности

Бухгалтерский анализ дебиторской и кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству:

· найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

· прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности [12, с. 201].

Несомненно, полезен такой анализ поставщикам и подрядчикам, работникам налоговых органов, финансовых служб - всем, кто имеет или намерен иметь хозяйственные отношения с организацией, чтобы убедиться в ее способности платить по обязательствам.

Особое значение анализ дебиторской и кредиторской задолженности организаций имеет для банков и других кредитных учреждений, для инвестиционных фондов и компаний, которые, прежде чем предоставить кредит или осуществить финансовые вложения, с особой тщательностью анализируют бухгалтерскую отчетность клиентов, в том числе и их долговые обязательства. Многие банки и инвестиционные компании имеют в своем штате финансовых и кредитных аналитиков или пользуются услугами сторонних специалистов.

Наиболее обстоятельно свои долговые обязательства должны анализировать сами экономические субъекты для нужд управления финансовой деятельностью и информирования акционеров и других собственников. Вот почему данные о дебиторской и кредиторской задолженности раскрываются в годовой бухгалтерской отчетности.

Для проведения обоснованного анализа и оценки финансового положения организации следует использовать весь арсенал информационных потоков о ее хозяйственной деятельности, не ограничиваясь только данными бухгалтерского баланса и отчета о прибылях и убытках, которые составляются не чаще одного раза в три месяца, а также пользоваться данными других форм годовой бухгалтерской отчетности, в частности, таких, как отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и отчет о целевом использовании полученных средств. Они составляются по результатам деятельности только за год. В связи с этим для текущей оценки финансового положения организации рекомендуется привлекать и другую информацию, содержащуюся в:

· учредительных документах организации;

· контрактах и договорах о поставке продукции и приобретении основных средств и иного имущества;

· кредитных договорах;

· документах, касающихся учетной политики организации;

· главной книге и регистра бухгалтерского учета (в частности, в журналах-ордерах, книгах покупки и продаж);

· налоговых декларациях и справках о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли».

Кроме того, используются данные статистической отчетности: ф. № П-2 «Сведения об инвестициях», ф. № П-3 «Сведения о финансовом состоянии организации », ф. № П-4 «Сведения о численности, заработной плате и движении работников», ф. № 5-з (краткая) «Отчет о затратах на производство и реализацию продукции (работ, услуг) организации», ф. № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов».

Анализируются также материалы арбитражных судов и исков, акты проверки ИМНС, аудиторское заключение прошлого года, бухгалтерская (финансовая) отчетность за предыдущий год:

· ф. № 1 «Бухгалтерский баланс»;

· ф. № 2 «Отчет о прибылях и убытках»;

· ф. №3 «Отчет об изменении капитала»;

· ф. № 4 «Отчет о движении денежных средств»;

· ф. № 5 «Приложения к бухгалтерскому балансу»;

· ф. № 6 «Отчет о целевом использовании полученных средств».

Следует заметить, что каждый источник информации обладает реальной продуктивной возможностью раскрыть достаточно полно и объективно определенные стороны финансового положения хозяйствующих субъектов. Проблемы ныне не в отсутствии информации о финансовом положении организации, не скупости ее, а в том, что на ее сбор и обработку затрачиваются порою большие людские, материальные и финансовые ресурсы. Организация чаще всего в связи с этим несет значительные расходы, не получая в итоге адекватной выгоды (пользы): не обобщаются результаты анализа; не всегда грамотно они интерпретируются исходя из сложившихся возможностей и обстоятельств работы организации в современных рыночных условиях. На этом фоне никто не несет ответственность за ухудшение финансовых результатов деятельности, по-прежнему сокрытие доходов и прибыли является, чуть ли не приоритетной задачей некоторых организаций.

Организационное обеспечение финансового анализа обусловливается: целью и задачами проведения либо комплексного (всеобъемлющего), либо тематического анализа финансового положения хозяйствующего субъекта; практической востребованностью пользователями (как внутренними, так и внешними) полученных обобщающих результатов анализа с объективной оценкой как финансовой устойчивости его функционирования и развития, так и уровня платежеспособности по погашению ранее имеющихся и вновь возникших краткосрочных и долгосрочных обязательств. Эти обстоятельства являются определяющими при формировании организационных основ проведения анализа.

Пользователь (заказчик), как правило, является координатором проведения финансового анализа. В качестве пользователя могут выступать собственник с преобладающим числом акций, исполнители крупных инвесторов и кредиторов, чьи средства неэффективно используются организацией-должником. Координатор проведения финансового анализа назначает (нанимает по договору подряда) руководителя группы для выполнения поставленных задач. Обычно он выбирается из числа работающих того предприятия, финансовое положение которого будет анализироваться. Однако может быть приглашен независимый руководитель - организатор по оценке финансового состояния предприятия - будущего партнера или предприятия — крупного должника. Руководителем группы аналитиков чаще всего являются: главный бухгалтер (контролер) компании; финансовый или коммерческий директор; руководители отделов кредитования банка, чьи кредиты или не возвращаются вовсе или возвращаются с опозданием и не в полном объеме; частные предприниматели — финансовые аналитики и др.

Руководители создают группу исполнителей, формируют программу анализафинансового положения организации, определяют период, за который будет оцениваться ее финансовое состояние, устанавливают сроки выполнения программ финансового анализа, формы представления результатов проделанной работы (справка или акт проверки; аналитическая записка; выводы и рекомендации; аналитическое заключение; свод положительных и отрицательных тенденций развития финансовой устойчивости организации; доклад о состоянии и перспективах финансового положения организации и др.).

Представленные координатору материалы финансового анализа должны подробно обсуждаться и систематизироваться. На основе полученных выводов, следующих из выявленных аналитиками тенденций, разрабатываются обоснованные управленческие решения по мобилизации неиспользованных возможностей для укрепления финансовой устойчивости организации, ее платежеспособности. Это, как правило, является заботой внутренних пользователей полученной аналитической информации. Что касается внешних пользователей, то ими принимаются меры по возвращению кредитов и инвестиций собственнику или разрабатываются рекомендации по повышению эффективности расходования заемщиками средств кредиторов и инвесторов [13, c. 104-107].

Основными источниками информации для анализа дебиторской и кредиторской задолженности служат: бухгалтерский баланс; приложение к балансу «Отчет о финансовых результатах и их использовании» (Форма №2); приложение к бухгалтерскому балансу «Форма №5» (включающая разделы о движении заемных средств и данные о дебиторской и кредиторской задолженности); оборотные ведомости; карточки аналитического учета; данные инвентаризации; первичные документы; журналы-ордера и ведомости синтетического учета, в которых отражается движение соответствующих платежей; расчетные ведомости по начислению заработной платы работникам; действующие нормативные документы, определяющие ставки и льготы при производстве расчетов по направлениям платежей; другие отчетные формы.

Дебиторская и кредиторская задолженность отражается в бухгалтерском балансе предприятия по видам.

Учет дебиторской задолженности ведется на счете 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков». Учет кредиторской задолженности ведется на счете 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам».

Для обобщенной характеристики объектов используются синтетические счета, на которых все показатели измеряются в денежном выражении. Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим – кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца – кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

При ведении журнально-ордерной формы бухгалтерского учета, рекомендованной для большинства предприятий промышленности, торговли и сбыта, текущая информация о движении дебиторской и кредиторской задолженности отслеживается по данным соответствующих журналов-ордеров. Итоги каждого месяца по данным журналов-ордеров заносятся в Главную книгу.

В организациях малого бизнеса данные по дебиторской и кредиторской задолженности анализируются непосредственно по Книге учета хозяйственных операций.

Кредиторская задолженность подразделена на долги, платежи по которым ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, погашение которой предполагается в течение 12 месяцев после отчетной даты. Кредиторская задолженность в балансе представлена общей суммой и в разрезе счетов учета расчетов, имеющих кредитовое сальдо.

Информация о величине и структуре долговых обязательств в бухгалтерском балансе взаимосвязана с показателями статей раздела 2 "Дебиторская и кредиторская задолженность" формы № 5, в котором отражаются данные об изменении дебиторской и кредиторской задолженности за отчетный год. Это позволяет анализировать долговые обязательства предприятий по направлениям их возникновения или получения, видам дебиторской и кредиторской задолженности, степени соблюдения сроков платежей и другим основаниям.

По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом.

Анализ задолженности - составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности финансовой отчетности.

При анализе показателей, характеризующих долговые требования и обязательства, прежде всего изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности [14, c. 60-64].

2. Анализ кредиторской и дебиторской задолженности ТОО « Dostar Distribution »

2.1 Характеристика предприятия ТОО « Dostar Distribution »

Товарищество с ограниченной ответственностью «Dostar Distribution» (в дальнейшем «товарищество») осуществляет свою деятельность на основании Гражданского Кодекса Республики Казахстан (общая часть) от 27.12.1994 г., закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» от 22.04.1998г., Закона Республики Казахстан «О частном предпринимательстве» от 07.02.2006г., и своих учредительных документов. Товарищество является субъектом малого предпринимательства, со среднегодовой численностью работников не более 50 человек и среднегодовой стоимостью активов за год не свыше 60 000-кратного месячного расчетного показателя, установленного законом о республиканском бюджете па соответствующий финансовый год.

Учредителями (далее участниками) товарищества являются:

· Хрисанов Валерий Валерьевич - гражданин Республики Казахстан, удостоверение личности №/////////////////, выдано МВД РК 29.06.2001г., проживающий по адресу: Республика Казахстан,

· Амандосов Кайрат Алтайулы - гражданин Республики Казахстан, удостоверение личности № ////////////////, выдано МВД РК 21.07.2004г., проживающий по адресу:

· Шагамбаев Талгат Хабвасович - гражданин Республики Казахстан, удостоверение личности № //////////////, выдано МВД РК 28.11.2003г., проживающий по адресу: Республика Казахстан,

Местонахождение товарищества: 050016, Республика Казахстан, город Алматы, Жетысуский район, ул. Мусоргского, дом 2 «А». Срок деятельности товарищества не ограничен.

Товарищество приобретает права юридического лица с момента его государственной регистрации. Товарищество имеет круглую печать, самостоятельный баланс, расчетный и иные счета в банках, бланки, штамп со своим наименованием. Товарищество для достижения целей своей деятельности имеет право от своего имени заключать сделки, приобретать имущественные и личные неимущественные права, нести связанные с его деятельностью обязанности, быть истцом и ответчиком в суде. Товарищество не может иметь в качестве единственного участника другое хозяйственное товарищество, состоящее из одного лица.

При перемене товариществом места своего нахождения, оно обязано известить об этом орган, осуществивший его государственную регистрацию, и орган, осуществляющий государственную регистрацию юридических лиц по новому месту нахождения товарищества, для внесения необходимых изменений в государственный регистр юридических лиц. Товарищество вправе создавать на территории Республики Казахстан и за рубежом филиалы и представительства, вступать в объединения (союзы) с другими юридическими лицами, а также быть учредителем иных юридических лиц. Товарищество обязано извещать орган, осуществивший его государственную регистрацию, о создании своих филиалов и открытии представительств, а также о месте их расположения.

Товарищество отвечает по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своих участников. Участники товарищества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью товарищества в пределах внесенных ими вкладов.

Товарищество обязано по требованию своих участников представлять информацию о деятельности Товарищества, затрагивающую интересы его участников. Информацией, затрагивающей интересы участника Товарищества, признаются:

· решения, принятые участником Товарищества, наблюдательного совета, исполнительного органа, ревизионной комиссии (ревизора) Товарищества и информация об обеспечении принятых решений;

· получение Товариществом займа в размере, составляющем двадцать пять и более процентов от размера собственного капитала Товарищества;

· совершение Товариществом крупной сделки или совокупности взаимосвязанных между собой сделок, в результате которой (которых) приобретается или отчуждается имущество на сумму, составляющую двадцать пять и более процентов от размера собственного капитала Товарищества;

· получение Товариществом лицензии на осуществление каких-либо видов деятельности и (или) совершение определенных действий, а так же лишение полученных ранее Товариществом лицензий на осуществление каких-либо видов деятельности и (или) совершение определенных действий;

· арест имущества Товарищества;

· наступление обстоятельств, носящих чрезвычайный характер, в результате которых было уничтожено имущество Товарищества, балансовая стоимость которого составляла десять и более процентов от общего размера активов Товарищества;

· привлечение Товарищества и (или) его должностных лиц к административной ответственности;

· решение о принудительной реорганизации Товарищества;

· аудиторский отчет (при его наличии);

· иная информация, затрагивающая интересы участников Товарищества, в соответствии с уставом Товарищества;

Представление информации о деятельности Товарищества, затрагивающей интересы его участников, в 10-тидневный срок со дня письменного запроса участника. Представление информации о деятельности Товарищества приобретателям долей осуществляется в соответствии с уставом Товарищества. Порядок предоставления и объем информации устанавливаются уставом и предварительным договором о приобретение долей.

Участники имеют право:

· участвовать в управлении делами товарищества в порядке, предусмотренном настоящим уставом и действующим законодателством Республики Казахстан.

· получать доход от деятельности товарищества в соответствии с учредительными документами товарищества, действующим законодательством Республики Казахстан, решением его общего собрания;

· получать информацию о деятельности товарищества и знакомиться с его бухгалтерской и иной документацией в порядке, определенном настоящим уставом и действующим законодательством Республики Казахстан;

· получить в случае ликвидации товарищества стоимость части имущества, оставшегося после расчетов с кредиторами или, по соглашению всех участников, часть этого имущества в натуре;

· прекратить свое участие в товариществе путем отчуждения своей доли в порядке, предусмотренном действующим законодательством.

· оспаривать в судебном порядке решения органов Товарищества, нарушающие их права. Предусмотренные действующим законодательством и уставом Товарищества.