| Похожие рефераты | Скачать .docx |

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» И ЕГО ИСТОЧНИКОВ ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Краткая характеристика общей направленности финансовой деятельности ОАО «Ульяновск-хлебпром»

1.2 Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

1.3 Анализ состояния и эффективного использования основных средств ОАО «Ульяновскхлебпром»

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ»

2.1 Анализ финансовой устойчивости и ликвидности ОАО «Ульяновсклебпром»

2.2 Анализ деловой активности ОАО «Ульяновскхлебпром»

2.3. Анализ платежеспособности и оценка вероятности банкротства ОАО «Ульяновскхлебпром»

2.4 Анализ кредитоспособности и сравнительный анализ приобретения оборудования за счет кредитных средств и лизинга ОАО «Ульяновскхлебпром»

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» ПО ДАННЫМ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

3.1 Анализ структуры доходов и расходов ОАО «Ульяновскхлебпром»

3.2 Определение коэффициентов рентабельности ОАО «Ульяновскхлебпром»

ГЛАВА 4. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ И ДВИЖЕНИЯ КАПИТАЛА ОАО «УЛЬЯНОВСКХЛЕБПРОМ» ПО ДАННЫМ ОТЧЕТОВ

4.1 Анализ движения денежных потоков прямым методом

4.2 Анализ движения денежных потоков косвенным методом

4.3 Анализ структуры капитала ОАО «Ульяновскхлебпром»

4.4 Расчет эффекта финансового рычага

ЗАКЛЮЧЕНИЕ

НОРМАТИВНЫЕ ДОКУМЕНТЫ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях многогранности и сложности экономических отношений между хозяйствующими субъектами существенно возрастает приоритетность и роль анализа финансовой отчетности, которая является основным источником информации о деятельности коммерческой структуры любой организационно-правовой формы, функционирующей в самых разнообразных сферах экономики.

Вполне очевидно, что в условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат.

Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов.

С помощью анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Именно этим объясняется актуальность выбранной темы.

Объектом исследования данного курсового проекта является открытое акционерное общество ОАО «Ульяновскхлебпром» . Предметом исследования выступает финансовое состояние вышеуказанной организации. Цель курсового проекта – оценка финансового состояния ОАО «Ульяновскхлебпром» и выработка рекомендаций по его совершенствованию.

Для достижения поставленной цели необходимо решить ряд задач :

· охарактеризовать роль бухгалтерской отчетности в процессе формирования мнения о деятельности хозяйствующего субъекта, определить ее состав и нормативное регулирование;

· выяснить какова практическая значимость анализа финансовой отчетности в системе видов экономического анализа деятельности организации, а также раскрыть содержание методов и инструментов, используемых при проведении данного вида анализа;

· провести анализ годовой отчетности конкретного предприятия в разрезе каждой из пяти обязательных форм и на основании полученных результатов спрогнозировать вероятность его банкротства.

Данным задачами курсового проекта подчинена его структура . Первая глава посвящена изучению имущественного состояния анализируемого предприятия по данным бухгалтерского баланса. Во второй главе проведен полный анализ финансового состояния ОАО «Ульяновскхлебпром» по его основным направлениям, с использованием методик отечественного и зарубежного образца. Третья и четвертая главы курсового проекта посвящены анализу второй, третьей и четвертой форм бухгалтерской отчетности различными методами с использованием финансовых коэффициентов.

ГЛАВА 1. ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» И ЕГО ИСТОЧНИКОВ ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Краткая характеристика общей направленности финансовой деятельности ОАО «Ульяновскхлебпром»

Открытое акционерное общество ОАО «Ульяновскхлебпром» создано решением Общего собрания членов Общества в соответствии с Гражданским кодексом РФ, а так же федеральным законом « Об акционерных обществах». Юридический адрес: Российская Федерация, 432063, г. Ульяновск, ул. Хлебозаводская 3.

Целью создания фирмы является получение прибыли от деятельности общества. Предметом деятельности общества является производство хлеба и мучных кондитерских изделий.

В настоящее время рынок хлебобулочных изделий характеризуется высокой насыщенностью разнообразными видами хлеба, булочных и кондитерских изделий.

ОАО «Ульяновскхлебпром» является признанным лидером производства хлебобулочной продукции в г. Ульяновске.

Наряду с традиционными сортами пшеничного и ржано-пшеничного хлеба выпускается большое количество диетических изделий, хлеб из зерновых смесей, сдобные и слоеные изделия. На рынке хлебобулочных изделий с каждым годом усиливается конкуренция: появляются новые виды продукции. В этих условиях ОАО «Ульяновскхлебпром» активно работает над расширением выпускаемого ассортимента, улучшением качества изделий, расширением рынка сбыта. Одна из главных задач персонала – это высокий уровень обслуживания покупателей, предоставление более качественного сервиса (многоразовая система завоза, возможность оперативного дозавоза). Так же приоритетной задачей является оценка нужд как покупателей, так и конечных потребителей (оперативная информация через менеджеров по продажам, специальные маркетинговые исследования – опросы, тесты и т.д.), на основе которой принимаются управленческие решения. ОАО «Ульяновскхлебпром» проводит мероприятия по продвижению продукции и стимулированию сбыта.

Основными конкурентами Общества на рынке являются ООО «Радонеж», ООО «Нива», ООО «Регионхлеб», ИП Шмитаев, а также производители хлебобулочных изделий других городов (г. Сызрань и г. Тольятти). Эти предприятия имеют широкую сеть сбыта, и их продукция присутствует практически во всех торговых предприятиях города.

Общество ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством. Представляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации. Общество несет ответственность за правильность исчисления обязательных платежей в бюджет и внебюджетные фонды, своевременность и достоверность отчетности.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на своем самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в судах.

Уставный капитал общества составляет 148 (сто сорок восемь тысяч) рублей денежными средствами. Общество создает необходимый для своей деятельности резервный фонд в размере не менее 5% уставного капитала. Общество в праве увеличивать или уменьшать размер уставного капитала. Увеличение допускается только после полной оплаты уставного капитала.

Контроль за финансово – хозяйственной деятельностью Общества осуществляется ревизором, избираемым из числа участников сроком на 1 год и действующего в соответствии с Положением о ревизоре Общества, утверждаемым общим собранием участников Общества. Аудиторская организация производит проверку и дает заключения по финансово – хозяйственной деятельности Общества на основании и в порядке, предусмотренном действующим законодательством РФ.

Коммерческая организация - по гражданскому законодательству РФ юридическое лицо, преследующее извлечение прибыли в качестве основной цели своей деятельности.

Организация бухгалтерского учета и подготовка отчетности осуществляется на основании избранной учетной политики. Основной целью деятельности является привлечение прибыли. Покупка товаров производится на основании договоров купли товара. Сделки заключаются с крупными поставщиками и на длительный срок. Продажа производится на договорной основе оптом и в розницу. ОАО «Ульяновскхлебпром» имеет самостоятельный баланс, расчетный счет в учреждении банка, круглую печать со своим наименованием, штампы и бланки.

ОАО «Ульяновскхлебпром» имеет структуру предприятия, представленную на Рисунке 1.

| Генеральный директор | ||||||||||

| Зам. Ген. Директора | ||||||||||

| Главный бухгалтер | Начальник отдела продаж | Начальник отдела закупок | ||||||||

| Отдел бухгалтерии | Менеджеры по продажам | Менеджеры по закупкам | ||||||||

| Склады | ||||||||||

Рисунок 1 - Структура ОАО «Ульяновскхлебпром»

В данной схеме в роли генерального директора выступает Фридман Эдуард Ефимович, выполняющий функцию контроля предприятия в целом.

Контроль предприятия проводится с помощью заместителя генерального директора. В обязанности заместителя генерального директора входит как контроль бухгалтерии и менеджмента, так и участие в переговорах, решение текущих финансовых и юридических вопросов, связанные с управлением и бесперебойным функционированием организации. Таким образом, на основании выполненной работы заместителя, генеральный директор может объективно оценить состояние предприятия в целом и эффективность работы подразделений. На основании полученных данных принимаются соответствующие управленческие решения.

Однако, безусловно, имеются проблемы и недостатки в финансовом состоянии фирмы. Но для их выявления и выработке рекомендаций по их устранению (преодолению) необходимо проведение детальных аналитических процедур по направлениям анализа финансового состояния, чему и будут посвящены следующие параграфы глав курсового проекта.

1.2 Анализ динамики и оценка структуры имущества ОАО «Ульяновскхлебпром »

В процессе функционирования организации объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа бухгалтерского баланса предприятия. Информационной базой будет служить Форма № 1 «Бухгалтерский баланс». [1]

Для начала рассмотрим структуру горизонтально-вертикального баланса для активов в Таблице 1 [2] и сделаем соответствующие выводы.

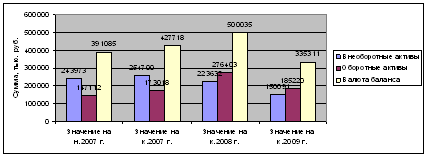

На протяжении всего анализируемого периода наблюдалось колебание величины валюты баланса: предприятие неравномерно вкладывало средства в осуществление своей деятельности. Об этом свидетельствует падение величины валюты баланса с 391085 тыс. руб. на начало 2007г. до 335311 тыс. руб. на конец 2009г., причем пик роста валюты баланса приходится на начало 2009 года – 500035 тыс. руб.

Величина активов к началу 2009 г. возросла за счет вложений исключительно в оборотные активы на 103385 тыс.руб. или 59,7% . Прирост оборотных активов в анализируемом году был связан в первую очередь с увеличением запасов (на 123351 тыс. руб.), задолженности перед покупателями и заказчиками в рамках статьи «Дебиторская задолженность» (на 46077 тыс. руб. ). Наибольший значительный рост дебиторской задолженности был выявлен на конец отчетного периода - 2009 г. Так, абсолютный прирост задолженности с н. 2007 г. составил 14 %. При этом наибольший прирост задолженности был связан с отвлечением средств в авансы, выданные поставщикам и подрядчикам на 12,2% в 2007 г., и расчетам с покупателями и заказчиками на 42, 3 % в 2009 г. (по данным Формы № 5)

Обращает на себя внимание колебание величины запасов, удельный вес которых на протяжении 2008-2009 гг. в структуре совокупных активов колебался на 22,97 пункта (12,33-35,3), причем падение величины в 2009 года на 19,4 % было связано, прежде всего, с сокращением имеющихся на складах организации сырья и материалов (на 76,4%), а также увеличением затрат в незавершенном производстве на 84,7%.Это сделало необходимым, в рамках горизонтально-вертикального анализа, произвести углубленных анализ состава и структуры статьи «Запасы».

Если говорить о 1 разделе баланса «Внеоборотные активы», то их показатели упали к концу 2009 г. на 67027 тыс.руб. или на 33,5% за счет сокращения капитальных вложений в основные средства. Это говорит о том, что организация недостаточно развивает производственную мощность, при этом, не имея для этого достаточно средств в виде нераспределенной прибыли, чтобы рассчитывая на окупаемость долгосрочных затрат. Об этом свидетельствует отсутствие статьи « Долгосрочные финансовые вложения» и нулевые показатели по ней.

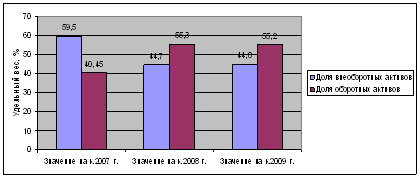

Резкие колебания величины статьи «Основные средства» повлекли за собой и изменения общей величины валюты баланса, но удельные веса 1 и 2 разделов актива баланса были достаточно незначительны. Таким образом, на конец 2009 г. относительные показатели структуры актива баланса отражают повышение доли внеоборотных активов на 0,1% (44,7 % и 44,8 %) и аналогичное снижение доли оборотных активов на 0,1% (55,3 % и 55,2 %) , что свидетельствует о некотором ухудшении структуры активов, т.к. оборотные активы медленнее, чем внеоборотные, приносят доход на каждый рубль произведенных в них вложений. Но следует заметить, что в последующие периоды наращение доходов, основой которых является рост объемов производства и реализации продукции, позволит компенсировать произведенные в 2009 г. капитальные затраты и получить дополнительную прибыль (рис.2,3).

Рисунок 2 – Состав и динамика активов ОАО «Ульяновскхлебпром»

Рисунок 3 – Структура активов ОАО «Ульяновскхлебпром»

Теперь отразим в Таблице 2 сущность горизонтально-вертикального анализа для пассива баланса [3] .

При анализе структуры пассивов, прежде всего, следует оценить соотношение собственного и заемного капитала в составе совокупных источников.

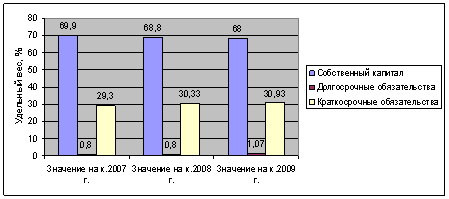

Можно констатировать, что наибольший удельный вес в совокупных пассивах анализируемого предприятия занимал собственный капитал: намечена положительная динамика роста итоговой величины раздела «Капитал и резервы» до н. 2009 г. Рост величины 3 раздела баланса была связано, в первую очередь, с увеличением статьи «Нераспределенная прибыль » на 12,03% и 18,23%, соответственно на н. 2008 и 2009 гг. Главная причина сокращения величины валюты баланса связана с падением роста нераспределенной прибыли к к. 2009 на 39,37 %.

Вместе с тем следует констатировать, что величина собственного капитала хоть и снижалась на протяжении 2009 г. ( на 116363 тыс.руб.), но данное снижение происходило параллельно с изменением общей величины валюты баланса. Таким образом, удельный вес собственного капитала на протяжении всего анализируемого периода в структуре совокупных пассивов колебался от 68% до 69,9%, что является положительным фактом, так как в этом проявляется укрепление финансовой независимости организации от заемных источников финансирования, что естественно снижает уровень финансовых рисков (рис.4).

Рисунок 4 – Структура пассивов ОАО «Ульяновскхлебпром»

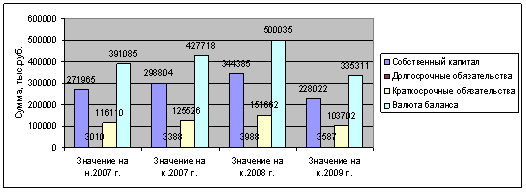

В составе заемного капитала следует отметить наибольший удельный вес краткосрочных обязательств. Резкие колебания величины 5 раздела баланса повлекли за собой, соответственно, изменения валюты баланса в абсолютном выражении. Наибольшие изменения произошли по статьям: задолженность перед персоналом организации (увеличилась в среднем на 221,4%), а также задолженность перед бюджетом (возросла с до 32751 тыс.руб. к к.2009г.)

Следует обратить внимание на то, что изменение общей величины кредиторской задолженности вполне сопоставимы с теми изменениями, которые претерпела дебиторская задолженность в целом. Так, к концу 2009 года величина дебиторской задолженности увеличилась на 33374 тыс.руб., а кредиторской – на 32160 тыс. руб.

Долгосрочные обязательства в 4 разделе баланса предприятия представлены в виде отложенных налоговых обязательств, величина которых на к. 2009 г. снизилась на 401 тыс. руб. или на 10%. Предприятие не пользуется долгосрочными кредитами и займами, о чем свидетельствует отсутствие в 4 разделе баланса показателя по строке 510 (рис.5).

Рисунок 5 – Состав и динамика пассивов ОАО «Ульяновскхлебпром»

С помощью сравнительного аналитического баланса происходит оценка динамики состава и структуры активов и пассивов баланса. Изменения актива баланса учитываются при расчете «Золотого правила экономики». Согласно этому правилу, темпы роста чистой прибыли должны опережать темпы роста выручки от продаж, а те, в свою очередь, темпы роста активов.

«Золотое правило экономики» записывается с помощью соотношения:

![]() (1)

(1)

где ![]() темп роста чистой прибыли;

темп роста чистой прибыли;

![]() темп роста выручки;

темп роста выручки;

![]() темп роста валюты баланса.

темп роста валюты баланса.

Рассчитаем «Золотое правило экономики» для всего анализируемого периода (2007-2009гг.) и выразим данные в Таблице 3:

Таблица 3

Расчет коэффициентов по «Золотому правилу»

| Наименование статей баланса | На 2007 г. | На 2008 г. | На 2009 г. |

| -39,5 | 69,8 | 156,7 | |

| 6,08 | 26,9 | 5,6 | |

| 9,36 | 16,9 | -32,4 | |

| «Золотое правило экономики» |

Из данных Таблицы 3 мы видим, что «Золотое правило экономики» полностьюсоблюдается в 2008 и 2009 году, причем, наилучшим образом в 2008 году. Это связано, прежде всего, с увеличением выручки от продажи на 12,7% по сравнению с 2007 г., а также увеличением чистой прибыли организации на 17%. На 2009 год «золотое правило» также соблюдается, но замечен серьезный дисбаланс в изменении конечной величины валюты баланса: ее падение к концу 2009 г. составило 91183 тыс. руб., или 23%.

1.3 Анализ состояния и эффективного использования основных средств ОАО «Ульяновскхлебпром»

Основные средства – это основа производственного процесса. В отрасли связи в общей стоимости производственных фондов на долю основных средств приходится порядка 95%. От объема основных фондов, технического их совершенствования, обновления и модернизации, степени использования зависит объём и качество услуг связи, производительность труда, прибыль и рентабельность организации.

Эффект от улучшения использования основных средств находит выражение в приросте объёма товаров без дополнительного прироста фондов или в экономии основных средств, капитальных вложений, в снижении себестоимости услуг связи, росте прибыли и рентабельности организации.

Задача анализа использования основных средств состоит в том, что бы дать оценку результатов выполнения планов и темпов роста основных средств и показателей их использования, изучить структуру средств, выяснить причины, вызывающие недостаточное использование основных средств, и выявить резервы улучшения их использования.

На примере ОАО «Ульяновскхлебпром»покажем, какие изменения произошли в структуре основных средств за период 2007-2009 гг.; результаты представим в Таблице 4. Информационной базой анализа является бухгалтерский баланс и приложение к нему [4] (Форма №1 и 5).

Таблица 4

Анализ структуры и динамики основных средств ОАО «Ульяновскхлебпром»

| Наименование статей баланса | На 2007г. | На 2009 г. | Удельные веса, % | Абсолютное отклонение, % | ||||||

| На н.2007г | На к.2007г | На н.2009г | На к.2009г | |||||||

| (1) | (2) | (3) | (4) | (5) | (6) = (3)/ОС*100 |

(7)= ( 4)/ОС*100 |

(8)= (5)/ОС*100 |

(9)= ((3)-(2))/ОС*100 | (10)= ((4)-(3))/ОС*100 | (11)= ((5)-(4))/ОС*100 |

| Здания | 114308 | 131781 | 165506 | 129161 | 52,83 | 53,55 | 53,15 | 7,8 | 13,52 | -11,76 |

| Сооружения и передаточные устройства | 60309 | 69757 | 82962 | 56430 | 27,9 | 26,8 | 23,2 | 3,79 | 4,27 | -10,9 |

| Машины и оборудования | 24562 | 29106 | 36862 | 36366 | 11,66 | 11,93 | 14,96 | 1,82 | 2,5 | -0,2 |

| Транспортные средства | 6696 | 6689 | 10476 | 5928 | 2,68 | 3,38 | 2,44 | -2,8 | 3,16 | -1,87 |

| Многолетние насаждения | 2087 | 733 | 787 | 668 | 0,29 | 0,25 | 0,27 | -0,54 | 0,02 | -0,05 |

| Другие виды ОС | 10421 | 5729 | 7010 | 9112 | 2,29 | 2,26 | 3,75 | -1,88 | 0,41 | 0,86 |

| Итого | 223733 | 249454 | 309035 | 243014 | 100 | 100 | 100 | 10,31 | 19,27 | -27,2 |

Наибольший удельный вес в стоимости основных средств составляет активная часть основных средств. В течение года произошли изменения в структуре фондов, удельный вес активной части основных средств возрос с 47,17 до 46,85% и удельный вес зданий также повысился с 52,83 до 53,15%. Сокращение величины основных фондов в 2009 году по сравнению с 2008 годом на 66021 тыс. руб., или на 27,2% связано с падением величины, наиболее активной части основных средств – рабочих машин и оборудования, а так же сооружений и передаточных устройств. В отчетном периоде падение величины этих видов основных средств составил 31695 тыс. руб. (26532+496+4548+119), или 13,04%, от общего спада основных средств, что свидетельствует о падении технической оснащенности организации связи и улучшения структуры основных средств.

Для анализа и движения основных средств может быть использованы данные Формы №5 или Таблицы 5 [5] .

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

· обобщающие показатели;

· частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов.

Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени

При расчете этих коэффициентов по данным отчетности организации следует иметь в виду, что основные средства находят отражение в балансе по остаточной стоимости, тогда как данные Формы № 5, раздел «Основные средства», содержат сведения о первоначальной стоимости основных средств [6] .

Сведем коэффициенты в Таблицу 6 [7] и произведем их расчет.

Таким образом, можно видеть опережающий рост поступления основных средств по сравнению с их выбытием в 2007-2008 гг.: 15 и 20% поступали, соответственно, основных средств в 2007 и 2008 годах (преимущественно сооружения и передаточные устройства, а также машины и оборудования). Также в данном периоде произошло выбытие основных средств в диапазоне от 1,5% до 5%, причем большая часть – это сооружения и передаточные устройства, что составило 43,6 % от общего числа всех выбывших основных средств в 2008 году.

Совершенно обратная ситуация в 2009 году. Основных средств поступало лишь 3,4 % от общего числа, причем большая часть приходится на техническое пополнение и оснащение автопарка организации. Из данных Таблицы 4 видно, что произошло катастрофическое уменьшение величины основных средств, что подтверждает расчет ![]() в 2009 г., равный 24%. Падение величины произошло по всем статьям основных средств, значительная часть которых приходится на активную часть основных фондов организации.

в 2009 г., равный 24%. Падение величины произошло по всем статьям основных средств, значительная часть которых приходится на активную часть основных фондов организации.

Для анализа эффективности использования основных средств може быть использована следующая таблица:

Таблица 7

Анализ эффективности использования основных средств

ОАО «Ульяновскхлебпром»

| Показатели | Значение | Абсолютное отклонение | |||||

| На 2007г. | на 2008г. | на 2009г. | тыс.руб. | % | тыс.руб | % | |

| Среднегодовая стоимость основных средств, тыс.руб. | 236593,5 | 279244,5 | 276024,5 | 42651 | 15,27 | -3220 | -1,17 |

| Выручка, тыс.руб. | 719093 | 913066 | 967752 | 193973 | 21,24 | 54686 | 5,65 |

| Чистая прибыль, тыс.руб. | 26839 | 45581 | 117028 | 18742 | 41,1 | 71447 | 61,05 |

| Фондоотдача,руб | 3,03 | 3,26 | 3,5 | 0,23 | 7,05 | 0,24 | 6,86 |

| Рентабельность основных средств, % | 11,34 | 16,3 | 42,4 | 4,96 | 30,43 | 26,1 | 61,56 |

На основании расчетов и анализа показателей, представленных в Таблицах 4-6, проведенного на основе данных бухгалтерской отчетности, можно сделать вывод об увеличении эффективности использования основных средств. Можно отметить опережающий рост объема продаж по сравнению с увеличением стоимости основных средств. Так, если среднегодовая стоимость за весь анализируемый период возросла в 1, 17 раз (276024,5/236593,5), то объем продаж характеризовался увеличением в 1,34 раза (967752/719096) или 25,7%. Следствием этого стал также рост фондоотдачи основных средств. Можно констатировать также рост рентабельности основных средств 3,73 раза или 73,2%.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ»

2.1 Анализ финансовой устойчивости и ликвидности ОАО «Ульяновсклебпром»

Финансовая устойчивость – определяется повышением доходов над расходами, обеспечивает организации свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей финансово – хозяйственной деятельности предприятия и является главным компонентом общей устойчивой организации.

Финансовая устойчивость – это такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает ей развитие на основе роста прибыли и капитала пи сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Анализ финансовой устойчивости включает следующие этапы:

1. Оценка и анализ абсолютных и относительных показателей финансовой устойчивости.

2. Ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость организации.

3. Принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организации.

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя.

1. Наличие собственных оборотных средств (СОС- данный показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии организации. В формализованном виде наличие оборотных средств выглядит так:

СОС= СК – ВОА , (2)

где СОС – собственные оборотные средства;

СК – собственный капитал (берется в разряде чистых активов);

ВОА – внеоборотные активы

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СД = СОС + ДО , (3)

где СОС – собственные оборотные средства;

ДО – долгосрочные обязательства (итог раздела IVпассива баланса)

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных обязательств:

ОИ = СД + КО, (4)

где СД – собственных и долгосрочных заемных источников формирования запасов и затрат;

КО – краткосрочные обязательства (итог раздела V пассива баланса)

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источниками их формирования:

1.1 Излишек (+) или недостаток (-) собственных оборотных средств:

![]() СОС – З,

СОС – З,

где З – запасы (стр. 210 раздела II актива баланса); (5)

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

![]() СД – З,

(6)

СД – З,

(6)

где З – запасы (стр. 210 раздела II актива баланса);

2.1 Излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

![]() ОИ – З, (7)

ОИ – З, (7)

где З – запасы (стр. 210 раздела II актива баланса).

Все показатели сведем в Таблицу 8 [8] .

С помощью показателей, представленных в Таблице 8, мы можем определить трехкомпонентный показатель типа финансовой ситуации, имеющий вид:

![]()

![]()

Выявление излишков (недостатков) источников средств для покрытия запасов и затрат позволяет, в свою очередь, определить тип финансовой ситуации в организации, используя трехфакторную модель. При этом можно выделить 4 типа финансовой устойчивости [9] :

Таблица 9

Определение типа финансовой устойчивости

| Необходимые условия, |

Трехмерный показатель, |

Тип финансовой устойчивости и его характеристика |

|

Абсолютная устойчивость характеризуется высоким уровнем платежеспособности и независимости предприятия от внешних кредиторов | |

|

Предприятие оптимально использует и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. | |

|

Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации. | |

|

Кризисное финансовое положение – это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. |

Примечание. "-" - платежный недостаток; "+" - платежный излишек.

Проанализировал данные расчетов, представленных в Таблице 9, можно сделать вывод о том, что на конец 2009 года ОАО «Ульяновскхлебпром» имеет трехфакторную модель вида:

![]() (8.1)

(8.1)

Значения и DСОС, и DСД, и DОИ на протяжении анализируемого периода имеет положительное значение. Кроме этого, абсолютная устойчивость финансового состояния в данном случае показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Однако данную ситуацию нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

На втором этапе анализа финансовой устойчивости и независимости рассчитываются, соответственно, коэффициенты финансовой устойчивости и независимости, которые выражают относительную степень финансовой устойчивости. Результаты расчетов сведем в Таблицу 10 [10] .

Исходя из расчетов, сделаем выводы на основании полученных коэффициентов финансовой устойчивости.

Коэффициент финансирования, который характеризует соотношение между собственным и заемным капиталом равен на конец 2009 г. 2,12 ( выше нормативного уровня), что свидетельствует о том, что собственный капитал полностью покрывает заемные средства.

Коэффициент автономии, который характеризует долю собственного капитала в имуществе предприятия, имеет стабильно высокое значение в интервале от 0,68 до 0,69. Значение его показывает, что имущество предприятия на 70% сформировано за счет собственных средств, то есть предприятие сможет полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников.

Коэффициент финансовой зависимости, который характеризует долю заемных средств во всем имуществе предприятия, имеет достаточно низкое значение - 0,32 (на конец 2009 г.). Таким образом, предприятие на треть зависимо от внешних источников финансирования.

Коэффициент финансовой устойчивости, который показывает какая часть имущества предприятия финансируется за счет устойчивых источников финансирования, имеет достаточно постоянное значение, колеблющееся в интервале от 0,68 до 0,7, что еще раз доказывает, что предприятие обладает достаточным количеством собственных устойчивых источников финансирования.

Уровень финансового рычага характеризует, сколько рублей заемного капитала приходится на один рубль собственных средств, равен в среднем 1,67, что характеризует высокую активность организации по привлечению заемных средств.

Коэффициент маневренности капитала дает представление о доле собственного капитала, направленного на финансирование оборотных активов. Для объекта исследования его значение варьируется в пределах от 0,55 до 0,62, т.е. 55-62% оборотных активов формируется за счет собственных средств.

Коэффициент постоянного актива характеризует долю собственных средств, направленных на финансирование внеоборотных активов. Согласно расчетам -47% внеоборотных активов (к к. 2009 года) предприятие формировало за счет собственных источников финансирования.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами характеризует долю формирования оборотных средств за счет собственного капитала, в нашем случае свыше 40% оборотных активов формируется предприятием с использованием собственных средств. Полученное значение ниже нормативного.

В целом можно сказать, что у предприятия наблюдается тенденция независимости от внешних источников финансирования, финансово-хозяйственную деятельность осуществляет в большей степени за счет собственных средств, что объясняет достаточную степень ее финансовой устойчивости. То есть, ОАО «Ульяновскхлебпром» старается соблюдать баланс между наращением объема финансовых ресурсов и сопутствующим при этом процессу росту финансовой зависимости, с одной стороны, и достижением такого прироста эффективности финансовых ресурсов, который мог бы компенсировать усиление финансовых рисков, с другой стороны.

В условиях экономической обособленности и самостоятельности хозяйствующие субъекты обязаны в любой период времени иметь возможность срочно погашать свои внешние обязательства, то есть быть платежеспособными, или краткосрочные обязательства - быть ликвидными.

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности организации проводится по балансу и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания, с обязательствами по пассиву, расположенными в порядке возрастания сроков погашения.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы организации разделяются на следующие группы.

1. Наиболее ликвидные активы А1

─ суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

─ краткосрочные финансовые вложения (ценные бумаги)

А1 = стр. 260 + стр. 250 (9)

2. Быстрореализуемые активы А2 – активы для обращения которых в наличные средства требуется определенное время:

─ дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

─ прочие дебиторские активы

А2 = стр. 240 + стр. 270 (10)

3.Медленнореализуемые активы А3 – наименее ликвидные активы:

─ запасы;

─ налог на добавленную стоимость по приобретенным ценностям;

─ дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты

А3 = строки 210 + 220 + 230 (11)

4. Труднореализуемые активы А4. В эту группу включаются все статьи баланса раздела I «Внеоборотные активы»

А4 = стр. 190 (12)

Эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода.

Обязательства организации (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности оплаты.

1.Наиболее срочные обязательства П1.

─ Кредиторская задолженность;

─ Задолженность участникам (учредителям) по выплате доходов;

─ Прочие краткосрочные обязательства;

─ Ссуды, не погашенные в срок

П1 = строки 620 + 630 + 660. (13)

2.Краткосрочные пассивы П2.

─ Краткосрочные займы и кредиты;

─ Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

П2 = стр. 610 (14)

3.Долгосрочные пассивы П 3

- в эту группу входят долгосрочные займы и кредиты, статьи раздела IV баланса

- доходы будущих периодов

- резервы предстоящих расходов

П3 = стр. 590 +640+650 (15)

4.Постоянные пассивы П 4

─ Статьи раздела III баланса «Капитал и резервы»;

П4 = стр. 490 (16)

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие неравенства:

(17)

(17)

Результаты анализа ликвидности по балансу удобнее свести в Таблицу 11 [11] для сравнения групп активов и пассивов.

Проверим равенство (17) для ОАО «Ульяновскхлебпром», используя данные Таблицы 10, и рассчитаем абсолютную ликвидность на протяжении всего анализируемого периода. Все соотношения сведем в Таблицу 12.

Таблица 12

Сопоставления итогов групп по активу и пассиву ОАО «Ульяновскхлебпром»

| Нормативное соотношение | На н. 2007 г. | На н. 2008 г. | На н.2009 г. | На к.2009г. |

А1 >=П1 А2 >=П2 А3 >=П3 А4 <=П4 |

А1 <=П1 А2 <=П2 А3 >=П3 А4 <=П4 |

А1 <=П1 А2 <=П2 А3 >=П3 А4 <=П4 |

А1 <=П1 А2 <=П2 А3 >=П3 А4 <=П4 |

А1 <=П1 А2 <=П2 А3 >=П3 А4 <=П4 |

Анализирую ликвидность баланса, данные расчета которой, приведены в Таблицах 11-12, приходим к выводу, что на протяжении всего анализируемого периода сохранялся дисбаланс в соотношении активов и пассивов. Это, прежде всего, касается группы А1 и А2 .

Значение группы наиболее ликвидных активов (А1 ) колебалось на протяжении 2007-2009 года от 5677 до 5381 тыс.руб. и занимало от величины баланса в среднем 3%. Наиболее срочные обязательства группы П1 , представленные, прежде всего, кредиторской задолженностью, к концу 2009 года достигли максимального значения удельного веса к валюте баланса – 30,93% по сравнению с 17,32% на конец 2007г. Произошло увеличение удельного веса по отношению к величине баланса задолженности перед поставщиками и подрядчиками к концу 2009 года до 10,7%, задолженности перед персоналом организации с 1,44% до 7,6% и значительным образом возросла задолженность по налогам и сборам – до 9,77% по отношению к валюте баланса [12] . Это привело к тому, что 1 условие неравенства (17) не соблюдаются.

Значение удельного веса статьи 610 пассива баланса «Займы и кредиты» возросла к концу 2008 года до 16,02%. Организация не пользовалась краткосрочными займами и кредиты в 3,4 кварталах 2009 года, о чем свидетельствуют нулевые значение статьи 610. Группа быстрореализуемых активов А2 (краткосрочная дебиторская задолженность) также имеют нулевые показатели: организация не имеет платежей, которые ожидаются в течение 12 месяцев после отчетной даты. Таким образом, и 2 условие неравенства (17) также не выполняется на протяжении всего анализируемого периода.

Для полного анализа ликвидности необходимо произвести расчет коэффициентов ликвидности, позволяющие определить возможности организации по выполнению текущих обязательств, а также помогающие оценить эффективность структуры финансирования предприятия в плане соответствия сроков погашения активов и обязательств.

Финансовые коэффициенты, применяемые для оценки ликвидности, и их расчет, выразим в Таблице 13 [13] .

Результаты, представленные в Таблицы 13, свидетельствуют о том, что предприятие находится далеко не в благоприятном финансовом состоянии. Большинство рассчитанных коэффициентов ликвидности за анализируемый период (2007-2009 гг.) имеют значения ниже нормативных, что подтверждают результаты.

Коэффициент абсолютной (быстрой) ликвидности показывает, какую часть обязательств организация может погасить немедленно. В нашем случае данный коэффициент имеет достаточно низкий показатель и колеблется в пределах 0,044-0,05, что свидетельствует о невозможности немедленного погашения кредиторской задолженности предприятием. Критически низкие значении данного показатели связаны, в первую очередь, с малой долей удельного веса группы активов А1 в балансе организации: в среднем она составляла 1,5% по сравнению с 31,5% долей текущих обязательств к валюте баланса.

Значение коэффициента критической оценки к концу 2008 года упало на 0,3 пункта, что явилось следствием снижения доли дебиторской задолженности на 17,5%, при этом значение величины валюты баланса в среднем за последний отчетный период повысилось примерно на столько же ( 16,9% к концу 2008г.). Коэффициент значительно увеличился к концу 2009 г. (на 0,58 или 48,3%) – это указывает на то, что прогнозируемая платежеспособность организации при условии своевременного расчета с дебиторами повысилась на 48,3%, что было связано, прежде всего, с поступлением денежных поступлений от покупателей и прочих дебиторов.

Коэффициент текущей ликвидности показывает, сколько рублей оборотных активов приходится на рубль краткосрочных (текущих) обязательств. Краткосрочные (текущие) обязательства погашаются в основном за счет оборотных активов, то есть, если оборотные активы больше краткосрочных (текущих) обязательств, теоретически организация может их погасить. В нашем случае, доля оборотных активов значительным образом превышает долю текущих обязательств на протяжении всего анализируемого периода, что подтверждает результаты, представленные в Таблице 12. Коэффициент текущей ликвидности достиг своего максимального значения в 2008 году - 1,73. Это было связано с увеличением статьи 210 «Запасы» в 3, 35 раза (параллельно также увеличилась и значение величины валюты баланса на 16,9%). Снижение данного показателя к концу 2009 года на 0,05 пункта (1,68) была следствием, в данном случае, резким сокращением материально – производственных запасов в 3,31 раз.

Коэффициент общей ликвидности отражает средний уровень платежеспособности предприятии в целом. Его рост и значительное превышение оптимального значения позволяет говорить о высокой степени ликвидности активов. В нашем случае, значение этого коэффициента колебалось за анализируемый период от 0,546 до 0,745. Низкие значения коэффициента связаны, в первую очередь, с низкой долей активов группы А1 , в среднем занимающих 1,5% удельного веса от величины баланса, а также полным отсутствием группы активов А2 и нулевые значение в баланса по строке 240 «Дебиторская задолженность (краткосрочная)».

Коэффициент ликвидности при мобилизации средств отражает степень зависимости платежеспособности от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств. Превышение значения данного коэффициента над нормативом является отрицательной тенденцией, что и наблюдается в нашем случае. Доля материально-производственных запасов значительным образом превышает краткосрочные обязательства – в 1, 6 раза в среднем. Таким образом, ОАО «Ульяновскхлебпром» необходимы мероприятия, касающиеся управления материальными запасами в части учета и анализа затрат, связанных с их приобретением, а также управления материальными запасами с точки зрения их оптимальной величины.

2.2 Анализ деловой активности ОАО «Ульяновскхлебпром»

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью.

Деловая активность предприятия проявляется в скорости оборота всех его средств. Одним элементом анализа деловой активности является исследование уровня и диагностики коэффициентов оборачиваемости.

Оборачиваемость – продолжительность прохождения всех средств предприятия по отдельным стадиям:

ДС – СП – ГП – НЗП – ДС, (18)

где ДС – денежные средства;

СП – средства производства;

ГП – готовая продукция;

НЗП - незавершенное производство.

В обобщенном виде формулы финансовых коэффициентов оборачиваемости выглядят следующим образом:

(19)

(19)

В качестве знаменателя данного показателя могут быть использованы итог баланса, величина мобильных средств (оборотных активов), материальных мобильных средств, готовой продукции, дебиторской задолженности, кредиторской задолженности, основных средств и прочих внеоборотных![]() активов, собственных средств, перманентного капитала и т.д., причем принимается в расчет среднее хронологическое значение соответствующего абсолютного показателя.

активов, собственных средств, перманентного капитала и т.д., причем принимается в расчет среднее хронологическое значение соответствующего абсолютного показателя.

Коэффициент оборачиваемости активов , как основной коэффициент при определении деловой активности, представляет собой отношение выручки от реализации продукции ко всему итогу актива баланса. Он характеризует, прежде всего, эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса.

Коэффициент оборачиваемости определяется формулой:

![]() , (20)

, (20)

где ![]() - коэффициент оборачиваемости (в оборотах);

- коэффициент оборачиваемости (в оборотах);

![]() -выручка от реализации продукции, работ, услуг (тыс. руб.);

-выручка от реализации продукции, работ, услуг (тыс. руб.);

![]() - среднее значения активов предприятия (тыс. руб.).

- среднее значения активов предприятия (тыс. руб.).

Продолжительность одного оборота по каждому виду средств вычисляется следующей формулой:

![]() (21)

(21)

где ![]() – длительность анализируемого периода (365 дн.)

– длительность анализируемого периода (365 дн.)

Рассмотрим анализ деловой активности относительно оборотных активов, дебиторской и кредиторской задолженностей.

Анализ оборотных активов направлен на изучение их состава, структуры и ликвидности. Для анализа все оборотные активы группируются по группам риска. Чем больше активов вложено в категорию высокого риска, тем ниже ликвидность предприятия.

1 . Для анализа оборотных средств рассичывается коэффициент оборачиваемости всех оборотных средств:

![]() (22)

(22)

где ![]() – коэффициент оборачиваемости оборотных средств;

– коэффициент оборачиваемости оборотных средств;

![]() – среднее значение оборотных активов активов.

– среднее значение оборотных активов активов.

Коэффициент оборачиваемости характеризует размер объема выручки от продажи продукции в расчете на 1 рубль всех оборотных средств, а также он показывает число оборотов, которые совершают оборотные средства за анализируемый период.

2 . Коэффициент загрузки

![]() (23)

(23)

Коэффициент загрузки характеризует сумму оборотных средств авансируемых на 1 рубль выручки от продаж.

3. Коэффициент оборачиваемости запасов - важный показатель при анализе состояния запасов , отражающий скорость реализации этих запасов. Он рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость материально-производственных запасов.

![]() , (24)

, (24)

где ![]() - полная себестоимость продукции за отчетный период.

- полная себестоимость продукции за отчетный период.

Для анализа дебиторской задолженности рассчитываются следующие показатели:

1. Доля дебиторской задолженности в общем объеме оборотных активов

![]() ( 25)

( 25)

2. Коэффициент оборачиваемости дебиторской задолженности – показываетсколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода

![]() (26)

(26)

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности можно также рассчитать в днях.

Для этого необходимо количество дней в году (360 или 365) разделить на рассмотренные нами показатели. Тогда мы узнаем, сколько в среднем дней требуется для оплаты соответственно дебиторской либо кредиторской задолженности.

3. Период погашения дебиторской задолженности вычисляется как:

![]() (27)

(27)

Для анализа кредиторской задолженности будут использоваться следующие коэффициенты:

1. Доля кредиторской задолженности в общем объеме краткосрочных обяхательств:

![]() (28)

(28)

2. Коэффициент оборачиваемости кредиторской задолженности - сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода:

![]() (29)

(29)

3. Период погашения кредиторской задолженности имеет вид:

![]() (30)

(30)

Результаты расчета коэффициентов деловой активности отражены в Таблице 14 [14] . Информационной базой анализа является бухгалтерский баланс и приложение к нему (Форма №1 и 5), а также отчет о прибылях и убытках (Форма №2 [15] ).

После расчета общих коэффициентов деловой активности, необходимо произвести расчет продолжительности одного оборота по каждому виду средств, вычисляющеся формулой (21) . Результаты выразим в Таблице 15 [16] .

Как следует из данных Таблиц 14, к конце анализируемого периода (2009 г.) намечена тенденция в росте оборачиваемости активов в целом. Так, ![]() с 1,75 до 2,32 раза и, соответственно, период оборота активов сократился с 208 дней до 158.

с 1,75 до 2,32 раза и, соответственно, период оборота активов сократился с 208 дней до 158.

Положительной динамикой стало значительное повышение скорости оборачиваемости внеоборотных активов предприятия. Если в 2007 году полный оборот основных фондов совершался за 4, 5 месяца, то к 2009 году данный показатель снизился в 2 раза и составил 2,5 месяца.

Величина ![]() понизила свои показатели к концу 2008 года на 10 %, а длительность периода оборота оборотных средств возросла на 8,8 дней. Можно предположить, что причиной снижения оборачиваемости активов стало замедление скорости оборота оборотных активов. К концу 2009 года данная ситуация стабилизировалась и период оборачиваемости составил 86,9 дней.

понизила свои показатели к концу 2008 года на 10 %, а длительность периода оборота оборотных средств возросла на 8,8 дней. Можно предположить, что причиной снижения оборачиваемости активов стало замедление скорости оборота оборотных активов. К концу 2009 года данная ситуация стабилизировалась и период оборачиваемости составил 86,9 дней.

Замедление оборачиваемости оборотных активов приводит к росту их остатков, ускорение оборачиваемости – к их сокращению. В этих условиях у предприятия либо возникает потребность в дополнительном финансировании, либо происходит высвобождение средств из оборота в связи с ускорением их оборачиваемости.

Согласно вышеприведенным расчетам, коэффициенты оборачиваемости по большинству анализируемым показателям находятся в пределах нормы и резко не подвергались колебанию в анализируемом периоде. Периоды оборота незначительным образом (в пределах 5-15% ) сократились, что является, тем не менее, положительным моментом в деятельности организации, поскольку ускорение оборачиваемости уменьшает потребность в средствах либо позволяет обеспечить дополнительный выпуск продукции. Особое внимание организации необходимо уделить незавершенному производству в разрезе материально-производственных запасов, управлению кредиторской задолженностью. В нашем случае отсутствие расчета ![]() связано с нулевыми показателями по статье 240 актива баланса.

связано с нулевыми показателями по статье 240 актива баланса.

Исходя из сложившейся динамики скорости оборота, рассчитывается величина высвобождения (относительная экономия) или дополнительное привлечение (иммобилизация) средств в оборотные активы (![]() ):

):

![]() (31)

(31)

где ![]()

![]() оборотные активы за период;

оборотные активы за период;

![]() выручка за период.

выручка за период.

Таким образом, в 2008 году данный показатель составил:

![]()

а к концу 2009:

![]()

Полученный результат со знаком «+» в обоих случаях означает сумму иммобилизации (дополнительного привлечения) оборотных средств. Организации необходимо, таким образом, наращивать положительную динамику роста коэффициентов оборачиваемости и сокращения периодов обращения активов и пассивов организации.

С понятием оборачиваемости активов также связаны такие понятия как операционный, финансовый и производственный циклы.

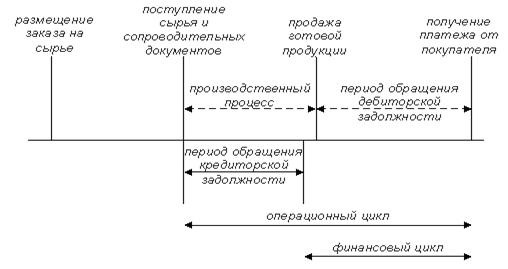

Финансовый цикл , или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 6:

Рисунок 6 – Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Длительность операционного цикла – характеризует общее время (в днях) в течение которого финансовые результаты мобилизованы в запасах и в дебиторской задолженности.

Продолжительность операционного цикла (![]() ) в днях определяется суммированием показателей средней продолжительности периодов нахождения средств в отдельных видах оборотных активов:

) в днях определяется суммированием показателей средней продолжительности периодов нахождения средств в отдельных видах оборотных активов:

![]() (32)

(32)

где ![]() период оборачиваемости денежных средств;

период оборачиваемости денежных средств;

![]() период оборачиваемости материально-производственных запасов;

период оборачиваемости материально-производственных запасов;

![]() период оборачиваемости готовой продукции;

период оборачиваемости готовой продукции;

![]() период оборачиваемости дебиторской задолженности.

период оборачиваемости дебиторской задолженности.

При расчете продолжительности финансового цикла ![]() необходимо рассчитать продолжительность производственного цикла

необходимо рассчитать продолжительность производственного цикла ![]() .

.

Производственный цикл организации характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления товаров в организацию и заканчивая моментом отгрузки покупателям:

![]() (33)

(33)

где ![]() продолжительность оборачиваемости незавершенного производства.

продолжительность оборачиваемости незавершенного производства.

Таким образом, продолжительность финансового цикла будет вычисляться по формуле:

![]() (34)

(34)

где ![]() продолжительность производственного цикла;

продолжительность производственного цикла;

![]() период оборачиваемости дебиторской задолженности;

период оборачиваемости дебиторской задолженности;

![]() период оборачиваемости кредиторской задолженности.

период оборачиваемости кредиторской задолженности.

Рассчитаем ![]() на 2007, 2008 и 2009 гг., соответственно. результаты отразим в Таблице 16.

на 2007, 2008 и 2009 гг., соответственно. результаты отразим в Таблице 16.

Таблица 16

Расчет продолжительности циклов финансово-хозяйственной деятельности, (в дн.)

| Наименование цикла | Значение | ||

| На 2007г. | На 2008 г. | На 2009 г. | |

| 26,72 | 49,16 | 46,52 | |

| 26,4 | 46,92 | 46,58 | |

| -8,63 | 17,81 | 13,52 | |

Значение величины операционного цикла к концу 2009 года возрос в 1,73 раза. В данном случае, увеличение показателя в динамике рассматривается как отрицательная тенденция, что является неблагоприятным фактором деятельности предприятия: чем длиннее операционный цикл (превращение денежных средств с наращением), тем медленнее образуется финансовый результат в виде роста прибыли.

Из расчетов видно, что время, в течение которого финансовые ресурсы отвлечены от оборота, в 2009 г. сократилось на 4,29 дней, что свидетельствует об ускорении воспроизводственных процессов предприятия. Но в начале анализируемого периода, производственный цикл имел отрицательную величину, связанную с тем, что ![]() превышал значение

превышал значение ![]() на 8,63 дня.

на 8,63 дня.

Также замечена отрицательная динамика в увеличении длительности производственного цикла на 20,18 дня в 2009 г. по сравнению с 2007 г.

2.3 Анализ платежеспособности и оценка вероятности банкротства ОАО «Ульяновскхлебпром»

Платежеспособность представляет собой возможность предприятия расплачиваться по своим обязательствами: при хорошем финансовом состоянии предприятие устойчиво платежеспособно, при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но оно способно быстро реализовать свои активы и расплатиться с кредиторами.

При определении платежеспособности организации органами ФУНД (Федеральное управление по делам о несостоятельности предприятий), рассчитываются 3 следующих коэффициента:

ü коэффициент текущей ликвидности (коэффициент покрытия);

ü коэффициент обеспеченности предприятия собственными средствами;

ü коэффициент восстановления (утраты) платежеспособности.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание предприятия неплатежеспособным не означает признания его несостоятельным и не влечет за собой наступления гражданско-правовой ответственности собственника. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

Финансовые коэффициенты, применяемые для оценки и платежеспособности предприятия, согласно методики Федерального управления по делам о несостоятельности предприятий (ФУДН), выражены в Таблице 17 [17] , а расчет универсальных коэффициентов – в Таблице 18 [18] .

Согласно расчетам коэффициентов, представленных в Таблицах 17-18, приходим к выводу, что анализируемое предприятие находится не в самом благоприятном платежеспособном положении.

При расчете коэффициентов согласно методики ФУДН (Таблица 17) не соблюдаются одно из основных условий признания предприятия платежеспособным, а структуры – удовлетворенной: коэффициент текущей ликвидности на конец отчетного периода должен иметь значение не менее 2.

В нашем случае, значение ![]() на протяжении всего анализируемого периода колеблется от 1,34 до 1,73. Причем максимальное значение в 1,73 было достигнуто в начале 2009 года в связи с ростом оборотных активов на 59,7% по сравнению с аналогичным периодом предыдущего года.

на протяжении всего анализируемого периода колеблется от 1,34 до 1,73. Причем максимальное значение в 1,73 было достигнуто в начале 2009 года в связи с ростом оборотных активов на 59,7% по сравнению с аналогичным периодом предыдущего года.

Второе условие признания организации платежеспособной - коэффициент обеспеченности собственными средствами на конец отчетного периода должен иметь значение не менее 0,1. При расчете коэффициента в нашем случае результат колеблется 0,25-0,42, максимум достигается на начало 2009 года. Превышение расчетных значений от нормативных является положительной тенденцией и является следствием роста величины 3 раздела «Капитал и резервы» на 15,25%.

В связи с невыполнением одного из условий, необходимо было произвести расчет дополнительных коэффициентов: восстановления и утраты платежеспособности. Результаты расчетов сводятся к тому, что ОАО «Ульяновскхлебпром» не смотря на неудовлетворенность структуры баланса, способно восстановить показатели платежеспособности, а также имеет реальную возможность не утратить её.

Расчет универсальных коэффициентов платежеспособности на 2007 и 2008 гг. имеют отрицательные значения, таким образом, анализируемая организация не была способна осуществить выплату денежных средств за счет их остатка и текущих поступлений в данном периоде. Положительное значение коэффициента имеет организация в 2009 году. Рост величины данного показателя был связан, прежде всего, с превышение притока денежных средств над оттоком в 3,3 раза. Основной приток денежных средств был связан с движением денежных средств по текущей деятельности (1028301 тыс.руб. по ст. 010 Формы № 4).

Коэффициент Бивера и его оптимальное значение достигается также в 2009 году, что способствовало рост величины чистой прибыли в 4,4 раз по сравнению с показателями 2007 года. Таким образом, 45% обязательств покрывалось за чистой прибыли и амортизационных отчислений. Но данной величины не было достаточно для оптимального покрытия краткосрочных обязательств до 80%. В нашем случае, максимум достигается также в 2009 году и равен 46%.

При расчете потенциала самофинансирования приходим к выводу, что лишь к 2009 году организация имеет потенциал в 36% для покрытия обязательств за счет долгосрочной дебиторской задолженности.

Таким образом, повышение платежеспособности предприятия может быть достигнуто за счет следующих мер:

· уменьшение его текущих обязательств (снижение постоянных расходов сокращение управленческого персонала, расходов на текущий ремонт, сокращение переменных затрат, продление сроков кредиторской задолженности, пролонгация краткосрочных кредитов, отсрочка выплаты процентов, дивидендов);

· увеличение денежных активов (рефинансирование дебиторской задолженности, ускорение оборота дебиторской задолженности, сокращение размеров сезонных, страховых МПЗ, нормализация размера текущих МПЗ).

Вероятность банкротства предприятия , наряду с проведением анализа платежеспособности является одной из оценочных характеристик текущего состояния и обстановки на предприятии. Проводя анализ вероятности ежемесячно, руководство предприятия или технологической цепочки может постоянно поддерживать вероятность на низком уровне. Поскольку вероятность зависит от ряда показателей, то для положительного результата необходимо следить не за каким-то одним, а за несколькими основными показателями одновременно. Показатель вероятности банкротства получил название показателя Альтмана по имени своего создателя.

В общем виде индекс кредитоспособности имеет вид:

Z=3,3 К1 + К2 + 0,6 К3 + 1,4 К4 + 1,2 К5 ,(35)

где К1 – прибыльность общего капитала предприятия;

К2 – прибыльность на базе чистой прибыли;

К3 – соотношение собственного и заемного капитала;

К4 – соотношение реинвестируемой прибыли к сумме валюты баланса;

К5 – соотношение собственного оборотного капитала и валюты баланса.

Отразим результаты расчетов коэффициентов индекса кредитоспособности для каждого из расчетных периодов в Таблице 19 [19] .

Исходя из расчетов коэффициентов ![]() , найдем индекс кредитоспособности Альтмана,

, найдем индекс кредитоспособности Альтмана,![]() :

:

Таблица 19.1

Результаты расчета индекса кредитоспособности Альтмана,

![]()

| Расчетные значения | |||

| На 2007г. | На 2008г. | На 2009г. | |

| Индекс кредитоспособности Альтмана, |

3,64 | 4,03 | 5,81 |

Для определения степени вероятности банкротства согласно модели Альтмана, воспользуемся оценочной шкалой:

Таблица 19.2

Оценочная шкала определения степени вероятности банкротства ( согласно методики Альтмана)

| Значение показателя |

Оценка вероятности банкротства |

| До 0,81 | Очень высокая |

| 1,81 – 2,7 | Высокая |

| 2,71 – 2,99 | Возможная |

| 3 и выше | Очень низкая |

Исходя из результатов полного расчета коэффициента Альтмана (![]() ), приходим к выводу, что анализируемое предприятие на протяжении всего анализируемого периода ( с 2007г. по 2009г.) имела очень низкую степень вероятности банкротства. Расчетные значения колеблются от 3,64 до 5,81 пункта, причем тенденция в росте коэффициента Альтмана в течении всего периода лишь еще раз доказывает стабильность предприятия и независимость от внешних кредиторов. Положительную динамику роста коэффициента придали, в первую очередь, рост таких статей Формы № 2 , как 010, 140 и 190. Причем максимальное значение статьи 190 или «Чистая прибыль отчетного года» было достигнуто в 2009 году.

), приходим к выводу, что анализируемое предприятие на протяжении всего анализируемого периода ( с 2007г. по 2009г.) имела очень низкую степень вероятности банкротства. Расчетные значения колеблются от 3,64 до 5,81 пункта, причем тенденция в росте коэффициента Альтмана в течении всего периода лишь еще раз доказывает стабильность предприятия и независимость от внешних кредиторов. Положительную динамику роста коэффициента придали, в первую очередь, рост таких статей Формы № 2 , как 010, 140 и 190. Причем максимальное значение статьи 190 или «Чистая прибыль отчетного года» было достигнуто в 2009 году.

Но важно также отметить, что, не смотря на относительную простоту использования этой модели для оценки уровня кризиса, применение модели Альтмана в изложенном виде не позволяет получить объективный результат в наших условиях.

Прежде всего, при расчетах показателей уровня рентабельности, доходности и оборачиваемости активов (соответственно ![]() ) в условиях инфляции нельзя использовать балансовую стоимость этих активов, так как в этом случае все рассматриваемые показатели будут искусственно завышены. Поэтому при расчетах должна быть использована восстановительная (рыночная) стоимость этих активов.

) в условиях инфляции нельзя использовать балансовую стоимость этих активов, так как в этом случае все рассматриваемые показатели будут искусственно завышены. Поэтому при расчетах должна быть использована восстановительная (рыночная) стоимость этих активов.

Кроме того, при расчете коэффициента соотношения используемого капитала (![]() ) собственный капитал должен быть также оценен по восстановительной (рыночной) стоимости с учетом его авансирования в различные активы (основные фонды, нематериальные активы, запасы товаро-материальных ценностей)

) собственный капитал должен быть также оценен по восстановительной (рыночной) стоимости с учетом его авансирования в различные активы (основные фонды, нематериальные активы, запасы товаро-материальных ценностей)

При расчете отношения чистого капитала к активам (![]() ) коррективы должны быть внесены в оба показателя. Сумма чистого рабочего капитала должна быть уменьшена на сумму внутренней кредиторской задолженности, которая носит стабильный характер и не может служить угрозой банкротства.

) коррективы должны быть внесены в оба показателя. Сумма чистого рабочего капитала должна быть уменьшена на сумму внутренней кредиторской задолженности, которая носит стабильный характер и не может служить угрозой банкротства.

Наконец, сама система коэффициентов значимости отдельных факторов в условиях нашей экономики должна быть пересмотрена. Так, вряд ли можно согласиться с тем, что уровень доходности активов в наших условиях (особенно в условиях высокого уровня монополизации отдельных рынков) более чем в пять раз превосходит по значимости коэффициент соотношения различных видов используемого капитала, определяющий финансовую устойчивость предприятия. Кроме того, значения каждого из этих коэффициентов должны быть в наших условиях дифференцированы с учетом отраслевых особенностей деятельности предприятий (в зарубежной практике в такой дифференциации нет столь высокой необходимости в связи со свободным межотраслевым переливом капитала в целях выравнивания нормы прибыли). Корректировка коэффициентов значимости отдельных факторов является наиболее настоятельным требованием при использовании модели Альтмана в наших условиях для объективной оценки угрозы банкротства предприятия.

Связи с этим, необходимо также проанализировать степень вероятности банкротства, используя и другие методики количественного характера, сравнить полученные результаты и сделать соответствующие выводы.

Методика оценки вероятности банкротства на предприятии, разработанная Донцовой Л.В. и Никифоровой Н.А., заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах [20] .

Сущность такой классификации сводится к тому, что любое предприятие может быть отнесено к определенному классу, в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Данная классификация приведена в Таблице 20 [21] . Характеристика каждого из классов снесена с Таблицу 20.1 [22] .

Рассчитаем степень (класс) вероятности банкротства ОАО «Ульяновскхлебпром», используя данную методику, результаты выразим в Таблице 15.2 [23] .

Согласно полученным результатов, выраженных в Таблице 15.2, на протяжении анализируемого периода исследуемое предприятие можно было отнести к 3 классу (в 2007-2009 гг.), исходя из границы классов организаций согласно критериям оценки финансового состояния (по методике Донцовой Л.В. и Никифоровой Н.А.). Данному классу свойственно (по методике Донцовой Л.В. и Никифоровой Н.А.) следующее: организация, финансовое состояние которой можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей: либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот – неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с контрагентами вряд ли существует угроза потери средств, но выполнение обязательств в срок представляется сомнительным.

В результате отнесения организации к тому или иному классу, прослеживается несоответствие расчетных показателей, выводом и градации отнесения к классу. К примеру, для 4 класса характерна неудовлетворительная структура баланса, к тому, как большая часть результатов расчета основных коэффициентов ликвидности и финансовой устойчивости (Таблица 10,13) [24] находятся в пределах нормативных значений на соответствующий год. Если же и некоторые из них не соответствуют нормативному значению того или иного коэффициента, то намечена тенденция в росте данного коэффициента и его стабилизация в будущем.

Следующая методика определения вероятности банкротства была предложена Р.С. Сайфуллиным и Г.Г. Кадыковым. Данная методика заключается в использовании для оценки вероятности банкротства предприятий рейтинговое число [25] :

![]() , (36)

, (36)

где К1 – коэффициент обеспеченности собственными средствами;

К2 – коэффициент текущей ликвидности;

К3 – коэффициент оборачиваемости активов;

К4 – коэффициент рентабельности реализованной продукции;

К5 – коэффициент рентабельности собственного капитала.

Расчет данных коэффициентов приведен в Таблице 21 [26] .

Исходя из расчетов коэффициентов ![]() , найдем рейтинговое число,

, найдем рейтинговое число, ![]() , результаты отразим в Таблице 21.1:

, результаты отразим в Таблице 21.1:

Таблица 21.1

Результаты расчета рейтингового числа,

![]() ( по методике Р.С. Сайфуллина и Г.Г. Кадыкова)

( по методике Р.С. Сайфуллина и Г.Г. Кадыкова)

| Расчетные значения | ||||

| 2007 г. | 2009 г. | |||

| н.г. | К.г. | н.г. | к.г. | |

| Рейтинговое число Р.С. Сайфуллина и Г.Г. Кадыкова, |

0,76 | 0,9 | 1,58 | 1,77 |

Для определения степени вероятности банкротства согласно методики Р.С. Сайфиллина и Г.Г. Кадыкова, воспользуемся оценочной шкалой [27] :

Таблица 21.2

Оценочная шкала определения степени вероятности банкротства ( по методике Р.С. Сайфуллина и Г.Г. Кадыкова)

| Значение показателя |

Оценка вероятности банкротства |

| 1 и выше | предприятие имеет удовлетворительное финансовое состояние экономики |

| Менее 1 | Финансовое состояние неудовлетворенное |

Исходя из результатов оценки степени вероятности банкротства по данной методике, приходим к выводу, что до середины 2008 года, ОАО «Ульяновскхлебпром» имело неудовлетворительное финансовое состояние. Рейтинговое число ![]() имело низкое значение в пределах 0,76-0,9 пункта. В первую очередь, низкое величины рейтингового числа было связано с низким значением таких статей баланса как «Чистая прибыль», «Выручка», кроме этого, резкие колебания величин валюты баланса, оборотных активов. К началу 2009 года ситуация стабилизировалась. Это, прежде всего, отразилось, на достаточно высоком финансовой результате на данный период, стабилизация всех расчетных показателей.

имело низкое значение в пределах 0,76-0,9 пункта. В первую очередь, низкое величины рейтингового числа было связано с низким значением таких статей баланса как «Чистая прибыль», «Выручка», кроме этого, резкие колебания величин валюты баланса, оборотных активов. К началу 2009 года ситуация стабилизировалась. Это, прежде всего, отразилось, на достаточно высоком финансовой результате на данный период, стабилизация всех расчетных показателей.

Таким образом, анализ вероятности банкротства был проведен с использованием 3 методик:

· Расчет индекса кредитоспособности (![]() ) Альтмана;

) Альтмана;

· Расчет степени вероятности банкротства согласно критериям оценки финансового состояния и принадлежности к определенному классу ( методика Донцовой Л.В. и Никифоровой Н.А.);

· Расчет рейтингового числа ![]() (методика Р.С. Сайфуллина и Г.Г. Кадыкова )

(методика Р.С. Сайфуллина и Г.Г. Кадыкова )

В результате проведенного анализа, мы получаем неоднозначные результаты.

Если по методике Альтмана наше анализируемое предприятие ОАО «Ульяновскхлебпром» имеет низкую степень вероятности банкротства на протяжении всего анализируемого периода с 2007 по 2009 года, то, например, по 2 методике предприятие было отнесено далеко не к тому классу, где степень вероятности банкротства минимальна или вовсе отсутствует.

Полученные расчеты по методике Донцовой Л.В. и Никифоровой Н.А. свидетельствуют о том, что исследуемое предприятие имеет среднее финансовое состояние и слабость отдельных финансовых показателей, характеризующее зависимость от внешних источников финансирования. Хотя зависимость ОАО «Ульяновскхлебпром» от заемных источников финансирования составляет лишь 30%, а не 50% и более [28] . Кроме того, согласно характеристика данного класса, выполнение обязательств организацией является сомнительной и платежеспособность остается на низком уровне. Исходя же из наших расчетов, намечена положительная тенденция в росте большей части коэффициентов. К примеру, коэффициент текущей ликвидности на конец анализируемого периода достиг значения в 1,79, причем что нормативное – 2. Исследуемая организация вполне обеспечена собственными оборотными средствами, при чем полученные результаты выше нормативного значения в 0,1 и колеблются от 0,19 до 0,42.

Расчет степени вероятности банкротства через рейтинговое число по 3 методике (методика Р.С. Сайфуллина и Г.Г. Кадыкова) ставит доминирующим фактором – коэффициент обеспеченности собственными оборотными средствами, в то время как у Альтмана ведущее значение играет роль прибыльность общего капитала организации. По 3 методике анализируемая организация стабилизировала свое положение и минимизировала вероятность банкротства к 2009 году, таким образом, что все коэффициенты, необходимые для нахождения рейтингового числа, имели максимальные расчетные значения.

По моему мнению, 2 и 3 методика наиболее точно отражает финансовое состояние, структуру баланса, а также степень вероятности наступления банкротства организация, чем методика Альтмана, которая ориентирована, в первую очередь, на предприятия американского типа ведения бизнеса.

2.4 Анализ кредитоспособности и сравнительный анализ приобретения оборудования за счет кредитных средств и лизинга ОАО «Ульяновскхлебпром»

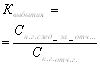

Кредитоспособность клиента — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, но его баланс ликвиден, а также достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету. [29]

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.