| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление дебиторской и кредиторской задолженностью организации (на примере ООО "Рос-Таргет")

Выпускная квалификационная работа на тему:

«Управление дебиторской и кредиторской задолженностью организации (на примере ООО «Рос-Таргет»)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1.1 Понятие и классификация дебиторской и кредиторской задолженности

1.2 Характеристика ключевых подходов и методов управления дебиторской и кредиторской задолженностью

1.3 Влияние дебиторской и кредиторской задолженности на финансовую устойчивость организации

Глава 2. Управление дебиторской и кредиторской задолженностью в ООО «Рос-Таргет»

2.1 Общая характеристика ООО «Рос-Таргет»

2.2 Анализ и оценка управления движения дебиторской и кредиторской задолженности в организации

2.3 Анализ существующей кредитной политики в ООО «Рос-Таргет»

Глава 3. Рекомендации по совершенствованию управления дебиторской и кредиторской задолженностью в ООО

«Рос-Таргет»

3.1 Мероприятия по совершенствованию кредитной политики в ООО

«Рос-Таргет»

3.2 Осуществление контроля за дебиторской и кредиторской задолженностью в организации

Заключение

Список литературы

ВВЕДЕНИЕ

Дебиторская и кредиторская задолженность являются неизбежным следствием существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

Наличие постоянной дебиторской и кредиторской задолженности стали атрибутом хозяйственных отношений в условиях рынка, и в этом нет ничего плохого, при условии, если соблюдена мера, если взаимные долги оправданы и сбалансированы, если ими разумно управляют.

От того, насколько правильно выбрана кредитная политика, как ведется работа с дебиторами и кредиторами, зависит в конечном итоге финансовое положение и перспективы развития организации. В связи с этим большое значение приобретает анализ и управление дебиторской и кредиторской задолженности.

В основе финансовой деятельности коммерческих организаций лежит постоянный кругооборот денежных средств, авансированных, для производства и сбыта продукции. В каждом хозяйственном цикле эти средства должны возобновляться, то есть с прибылью возвращаться организации. Дебиторская задолженность является одним из основных источников формирования финансовых потоков платежей. Кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле. От состояния расчетов с дебиторами и кредиторами во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность.

Для организации очень важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать дебиторской задолженности с высокой степенью риска, вовремя выставлять платежные счета, следить за сроками их оплаты и своевременно принимать меры по истребованию просроченной задолженности. В то же время нужно очень внимательно относиться к расчетам с кредиторами, своевременно возвращать им долги, иначе организация может потерять доверие своих поставщиков, банков и других кредиторов, будет иметь штрафные санкции по расчетам с контрагентами, что говорит об актуальности поднятой нами темы.

Целью выпускной квалификационной работы является систематизация знаний по изучению методической базы управления дебиторской и кредиторской задолженностью на примере ООО «Рос-Таргет», а так же разработка мероприятий по совершенствованию управления обязательствами организации.

Для достижения поставленной цели в данной работе необходимо решить ряд задач:

- изучить сущность дебиторской и кредиторской задолженности в организации;

- рассмотреть ключевые подходы и методы по управлению дебиторской и кредиторской задолженностью;

- рассмотреть систему расчетов организации ООО «Рос-Таргет» с дебиторами и кредиторами;

- рассмотреть систему управления дебиторской и кредиторской задолженности в исследуемой организации;

- выработать рекомендации по совершенствованию управления дебиторской и кредиторской задолженностью.

Объектом исследования является процесс управления дебиторской и кредиторской задолженностью в организации ООО «Рос-Таргет» за период с 2005 по 2007 год.

Информационной базой выпускной квалификационной работы являются Указы Президента РФ, Законы РФ, постановления Правительства РФ, разъяснения Министерства Финансов РФ, а также регистры синтетического и аналитического учета, бухгалтерская, статистическая и налоговая отчетность, труды современных экономистов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1.1 Понятие и классификация дебиторской и кредиторской задолженности

Под дебиторской задолженностью понимаются обязательства клиентов (дебиторов) перед организацией по выплате денег за предоставление товаров или услуг [22, с. 29].

Дебиторская задолженность представляет собой задолженность отдельных хозяйствующих субъектов, физических лиц, органов и организаций (одним словом контрагентов) перед торговой организацией (предприятием общественного питания) по обязательствам, возникающим:

1) по оплате отгруженных организацией товаров, выполненных работ, оказанных услуг;

2) по отработке (возврату) полученных от организации авансов;

3) по расчетам дочерних и зависимых обществ, филиалов, представительств, отделений и других обособленных подразделений;

4) прочим сделкам и обязательствам.

Дебиторская задолженность организации признается в бухгалтерском учете при одновременном соблюдении следующих условий:

1) организация имеет право на получение денежных средств (прочих активов), вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (такая уверенность имеется в случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Дебиторская задолженность может быть допустимой, обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности. Дебиторская задолженность в соответствии, как с международными, так и с российскими стандартами бухгалтерского учета определяется как суммы, причитающиеся компании от покупателей (дебиторов) [13, с. 194].

Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе. Авторы В.Б. Ивашкевич и И.М. Семенова в своей работе «Учет и анализ дебиторской задолженности» определяют дебиторскую задолженность как сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных операций между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами [16, с. 98].

В зарубежной литературе по управлению финансами организаций, в частности, по вопросу определения сущности дебиторской задолженности авторы более единодушны в своих мнениях. Так, например, авторы Кермит Ларсон и Пол Миллер в своей книге «Принципы расчетов» определяют дебиторскую задолженность как сумму долгов покупателей за приобретенные товары, работы или услуги [21, c. 320]. Практически такое же определение дебиторской задолженности приводят Рэй Гаррисон и Эрик Норин в своей книге «Управление финансами» и ряд других авторов [26, с. 210].

Таким образом, несмотря на множество различных формулировок определения понятия дебиторской задолженности авторы приводят довольно похожие определения данного понятия. Однако, определение дебиторской задолженности только лишь как суммы долгов в пользу организации, на наш взгляд, является неполным и должно быть расширено. Очевидно, что если определять понятие дебиторской задолженности как сумму долгов в пользу предприятия, то вся концепция управления дебиторской задолженностью будет сводиться к ее минимизации, так как в большинстве случаев организации стремятся получить оплату за реализованную продукцию в полном объеме. На это указывает В.В. Ковалев в книге «Финансовый анализ: методы и процедуры» [20, с. 78]. Однако дебиторская задолженность является также и неполученной выручкой организации за реализованную продукцию. В этом случае меняется и сам подход к определению понятия дебиторской задолженности. Понятие «выручка от продаж» включает суммы денежных средств, поступивших в счет оплаты продукции, товаров, выполненных работ, оказанных услуг и дебиторской задолженности. Таким образом, базой для определения выручки от продаж является только факт отгрузки (продажи).

Дебиторская задолженность по предоставлению за плату во временное пользование (временное владение и пользование) активов организации, по правам, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, и от участия в уставных капиталах других организаций отражается в учете при одновременном соблюдении условий [15, с. 35].

Величина дебиторской задолженности организации определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем ее активов (с учетом всех последующих скидок и накидок).

Если цена не предусмотрена договором и не может быть установлена исходя из условий договора, то для определения величины дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

Когда одна организация продает товары другой, это вовсе не означает, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Задачами финансового менеджера по управлению дебиторской задолженностью являются: определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также представление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями [11, с. 23].

К текущим обязательствам относится краткосрочная кредиторская задолженность. Под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.). Так, кредиторская задолженность может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) банковские ссуды и неоплаченные счета других организаций и пр. [23, c. 10].

В условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Альтернативный вариант заключается в продаже организацией части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни организации могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие - за счет частичной их продажи.

Кредиторская задолженность представляет собой задолженность организации по выполнению взятых на себя обязательств, или обязательств, исполнение которых предусмотрено действующим законодательством (гражданским, налоговым, трудовым и т.д.) [13, с. 25].

Кредиторы - это юридические и физические лица, перед которыми организации имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между организациями, когда долг одной организации другой возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда организации сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у организации денежных средств для расчета [11, c. 24].

Образование кредиторской задолженности организации признается при одновременном соблюдении следующих условий:

- образование задолженности производится в соответствии с конкретным договором, требованием законодательства и нормативных актов, обычаями делового оборота;

- величина задолженности может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (такая уверенность имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива).

Кредиторская задолженность признается в том отчетном периоде, в котором она в соответствии с вышеизложенным порядком должна была быть признана, независимо от времени фактической выплаты денежных средств и иной формы осуществления организацией своих обязательств [18, с. 21].

В составе кредиторской задолженности выделяется задолженность организации:

1) перед поставщиками и подрядчиками;

2) по векселям к уплате;

3) перед дочерними и зависимыми обществами;

4) перед персоналом организации;

5) перед государственными внебюджетными фондами;

6) перед бюджетом;

7) по авансам полученным;

8) перед прочими кредиторами.

Величина кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом с учетом дальнейших скидок (накидок).

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование (временное владение и пользование) аналогичных активов [23, c. 10].

По договорам и сделкам, по которым расчеты осуществляются в суммах, эквивалентных суммам, выраженным в иностранной валюте или условных денежных единицах, величина кредиторской задолженности определяется с учетом суммовой разницы. Положительная суммовая разница увеличивает размер кредиторской задолженности, отрицательная - уменьшает ее.

В отличие от суммовой разницы, курсовая разница, как уже отмечалось при оценке дебиторской задолженности, возникающая по погашению кредиторской задолженности относится на финансовые результаты организации.

Величина кредиторской задолженности по договорам мены, определяется стоимостью товаров (ценностей), переданных или подлежащих передаче организацией. В свою очередь стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией, кредиторская задолженность по договорам мены определяется стоимостью продукции (товаров), полученной организацией (стоимость такой продукции устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары)).

Следует учитывать, что невозврат кредиторской задолженности влечет за собой применение по отношению к организации определенных имущественных санкций, в частности, взыскание неустойки, предусмотренной договором; штрафов, установленных законом; процентов за пользование чужими денежными средствами вследствие уклонения от их возврата. Кроме того, кредиторы могут взыскать с организации и убытки, причиненные им несвоевременным возвратом или невозвратом долгов, при этом по общему правилу убытки возмещаются в части, не покрытой неустойкой или процентами, взыскиваемыми за пользование чужими денежными средствами [31, c. 207].

Признанные самой организацией или присужденные судебным органом санкции увеличивают размер кредиторской задолженности организации перед кредиторами по факту составления или поступления соответствующего документа (получения акта судебного органа, подписания акта сверки, подписания письменного согласия и т.п.).

Кредиторская задолженность списывается с баланса организации:

- по факту исполнения организацией своих обязательств;

- при взыскании задолженности кредиторами;

- при списании сумм задолженности с баланса как невостребованных.

Взыскание кредиторской задолженности с организации осуществляется во внесудебном или судебном порядке.

Таким образом, суммы кредиторской задолженности в случае их невостребования кредитором подлежат учету в течение срока исковой давности, равного трем годам, после чего задолженность подлежит списанию с отнесением сумм на финансовые результаты.

Во всех случаях следует учитывать правила течения, приостановления и перерыва течения срока исковой давности [10, с. 25].

1.2 Характеристика ключевых подходов и методов управления дебиторской и кредиторской задолженностью

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса организации. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние организации оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них [25, c. 124].

Выручка от продаж является единственным средством для погашения всех видов кредиторской задолженности. Поступление денежных средств от продаж определяет возможности организации по погашению долгов кредиторам. Как правило, большая часть дебиторской задолженности формируется как долги покупателей. Установление с покупателями таких договорных отношений, которые обеспечивают своевременное и достаточное поступление средств для осуществления платежей кредиторам — главная задача управления движением дебиторской задолженности.

Управление движением кредиторской задолженности — это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей организации последним в зависимость от поступления денежных средств от покупателей.

Следовательно, практически речь идет об одновременном управлении движением как дебиторской, так и кредиторской задолженности. Практическое осуществление такого управления предполагает наличие информации о реальном состоянии дебиторской и кредиторской задолженности и их оборачиваемости. Речь идет об оценке движения дебиторской и кредиторской задолженности в данном периоде. Поэтому в качестве исходных данных для такой оценки должны быть приняты долги, относящиеся именно к этому периоду. Иными словами, из балансовых остатков дебиторской и кредиторской задолженности надо исключать долгосрочную и просроченную, т. е. те элементы долгов, превращение которых в денежные средства относятся к другим временным периодам. Оставшаяся после этого часть дебиторской и кредиторской задолженности есть основа для оценки периодичности поступления долгов покупателей, достаточного погашения кредиторской задолженности, а также балансовых остатков дебиторской и кредиторской задолженности на конец периода при условии их оборачиваемости в соответствии с договорными условиями или установленным порядком расчетов.

В конечном счете, все это позволяет ответить на вопрос, обеспечивают ли договорные условия расчетов с покупателями и поставщиками потребность организации в денежных средствах и достаточный его уровень.

Управление дебиторской задолженностью непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств [19, c. 25].

К приемам управления дебиторской задолженностью относятся: учет заказов, оформление счетов и установление характера дебиторской задолженности. Среди подлежащих рассмотрению моментов есть некоторые, требующие особого внимания, например необходимость поиска путей сокращения среднего промежутка времени между завершением операции по продаже товара и выпиской счета-фактуры покупателю. Также должны оцениваться возможные издержки, связанные с дебиторской задолженностью, т. е. упущенная выгода от не использования средств, вместо их инвестирования.

Управление дебиторской задолженностью связано с двумя видами резервов времени - на выписку счета-фактуры и отправку почтой. Время на выписку счета - это количество дней от отправки товара покупателю и до высылки счета. Очевидно, что компании следует отправлять счета одновременно с товаром. Время почтовой доставки - между подготовкой счета-фактуры и получением его покупателем. Время почтового прохождения документов может быть сокращено за счет децентрализации выписки счета-фактуры и почтовой отправки (используя службу срочных почтовых отправлений для крупных счетов-фактур с вручением в предусмотренные сроки либо предоставляя скидки за авансовые платежи) [24, с. 11].

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям) которые оказывают влияние на объемы продаж и получение денег. Например, предоставление более продолжительных сроков кредита, вероятно, увеличит объем продаж. Сроки кредита имеют прямое отношение к затратам и доходу, связанным с дебиторской задолженностью. Если сроки кредита жесткие, у компании будет меньше инвестированных денежных средств в дебиторскую задолженность и потерь от безнадежных долгов, но это может привести к снижению объемов продаж, уменьшению прибылей и негативной реакции покупателей.

С другой стороны, если сроки кредита неконкретные, компания может добиться увеличения объемов продаж и большего дохода, но и рискует увеличить долю безнадежных долгов и большими затратами, связанными с тем, что малоэффективные покупатели затягивают оплату. Сроки дебиторской задолженности следует либерализовать, когда вы хотите избавиться от избыточных товарно-материальных запасов или устаревшей продукции либо если вы работаете в отрасли промышленности, товары которой предназначены для сезонных продаж. Если товар является скоропортящимся, необходимо использовать краткосрочную дебиторскую задолженность и по возможности практиковать оплату при поставке [27, c. 145].

При оценке платежеспособности потенциального покупателя следует учитывать честность покупателя, финансовую устойчивость и имущественное обеспечение. Кредитную надежность покупателя можно оценить количественными методами анализа регресса, который рассматривает изменение зависимой переменной, имеющей место при изменении независимой (информативной) переменной. Этот метод особенно полезен, когда вам требуется оценить большое количество некрупных покупателей. Следует тщательно оценивать возможные потери по безнадежным долгам, если ваша компания продает товары многим покупателям и длительное время не меняет свою кредитную политику.

Продление кредита влечет за собой дополнительные расходы: административные расходы деятельности кредитного отдела, компьютерной службы, а также комиссионные, выплачиваемые специальным агентствам, определяющим кредитоспособность заемщиков или качество ценных бумаг.

Достаточно полезна информация, полученная от кредитных бюро розничной торговли и профессиональных кредитных справочных служб.

Оценка реального состояния дебиторской задолженности, т. е. оценка вероятности безнадежных долгов - один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения. Финансовый менеджер может при этом использовать накопленную в организации статистику, а также прибегнуть к услугам экспертов-консультантов.

Как уже было сказано, одним из важных моментов в управлении оборотным капиталом является определение разумного соотношения между дебиторской и кредиторской задолженностями. При этом необходимо проводить оценку не только своих собственных условий кредитования покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого организацией при использовании скидок.

Таким образом, система скидок способствует защите организации от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме.

Таким образом, для того чтобы определить, следует ли покупателю предоставлять скидку за авансовые выплаты остатков на счетах, финансовому менеджеру следует сравнить доход от денежных средств, получаемых в результате ускоренных платежей, с суммой скидки.

Для того чтобы решить, следует ли компании давать кредит малоэффективным покупателям, надо сравнить доход от дополнительных продаж с дополнительными издержками, связанными с дебиторской задолженностью. Если у компании есть резервные производственные мощности, дополнительный доход является маржинальной прибылью с новых продаж, так как постоянные затраты в этом случае не меняются. Дополнительные расходы по дебиторской задолженности объясняются возможным увеличением безнадежных долгов и вложением денежных средств в дебиторскую задолженность на более продолжительный период времени. Управление дебиторской задолженностью основано на двух подходах:

1) сравнении дополнительной прибыли, связанной со схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнении и оптимизации величины и сроков дебиторской и кредиторской задолженностей по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

С целью максимизации притока денежных средств организации следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Уровень дебиторской задолженности определяется многими факторами: видом продукции, емкостью рынка, степенью насыщенности рынка данной продукцией, принятой в компании системой расчетов и др. Последний фактор особенно важен для финансового менеджера. Постоянные клиенты обычно оплачивают товар в кредит, причем условия кредита зависят от множества факторов. В экономически развитых странах одной из наиболее распространенных является схема типа «d/k брутто n», означающая, что:

- покупатель получает скидку в размере d% в случае оплаты полученного товара в течение k дней с начала периода кредитования (например, с момента получения или отгрузки товара);

- покупатель оплачивает полную стоимость товара, если оплата совершается в период с (k+1)-го по n-й день кредитного периода;

- в случае неуплаты в течение п дней покупатель будет вынужден дополнительно уплатить штраф, величина которого варьирует в зависимости от момента оплаты.

Предоставление скидки выгодно как покупателю, так и продавцу. Первый имеет прямую выгоду от снижения затрат на покупку товаров, второй получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет собой, по сути, иммобилизацию денежных средств.

Предложение скидок оправдано в трех основных ситуациях:

1) если снижение цены приводит к расширению продаж, а структура затрат такова, что реализация данной продукции отражается на увеличении общей прибыли, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат;

2) если система скидок интенсифицирует приток денежных средств (ДС) в условиях дефицита в организации, возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок;

3) система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Во всех случаях можно говорить о спонтанном финансировании, которое при инфляции ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

Система скидок способствует защите организации от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме [25, с. 501].

Управление дебиторской задолженностью в западных фирмах прежде всего относится к компетенции финансового менеджмента. Тем не менее реализация стратегии в отношении дебиторской задолженности, которая в среднем составляет около 1/3 величины текущих активов, зависит от главного бухгалтера организации.

Для управления дебиторской задолженностью необходимо следующее.

1. Определение условий предоставления кредита при продаже товаров, его срока и системы скидок.

2. Определение гарантий предоставления кредита. Самый простой способ продажи товаров – это открытый счет, когда в соответствии с заключенным контрактом покупателю выставляется счет для подписи. В балансе такая дебиторская задолженность объединяется в строке «Счета к получению».

Более сложный, но более надежный способ, – получение письменного обязательства клиента заплатить деньги, т.е. получение векселя. Векселя разделяют на обычные, когда покупатель в письменной форме признает свою задолженность и обязуется заплатить определенную сумму к определенному сроку, и переводные, или коммерческие. Коммерческие векселя широко используются в международной торговле. При этом продавец выписывает покупателю (или его агенту) какую-то сумму к оплате к определенному сроку. Если производится немедленная оплата по предъявлению, то выписывается предъявительский переводный вексель, в других случаях – переводный вексель на срок, который акцептируется либо покупателем, либо его банком.

Существует также безотзывный аккредитив, часто используемый в США (основан на взаимоотношениях продавца, покупателя и их банков); условная продажа, широко распространенная в Европе (право собственности остается за продавцом до времени оплаты товара), и др.

3. Определение надежности покупателя или вероятности оплаты полученных им товаров. В этом могут помочь широко распространенные публикуемые рейтинги, анализ опубликованной финансовой отчетности потенциального покупателя, конструирование индексов риска, анализ баланса.

4. Определение суммы кредита, предоставляемого каждому конкретному покупателю. В данном случае, как правило, делаются расчеты, основанные на вероятности оплаты покупателем товара, возможности повторения заказов, размера выгод и убытков, получаемых от оплаты (неоплаты) товара.

5. Определение политики сбора дебиторской задолженности фирма за определенную плату передает право на получение денег по дебиторской задолженности специализированной фирме. Последняя может обеспечить сбор, страхование и финансирование дебиторской задолженности либо оказать помощь по ее взысканию и страхованию сомнительных долгов. Существует возможность получения кредитной страховки при необходимости защиты от безнадежных долгов. Эти операции известны как факторинг, а сами фирмы — как факторинговые.

Все перечисленные меры взаимосвязаны. Фирма может предлагать более выгодные условия продажи, если она проводит жесткую политику отбора покупателей, или предоставлять кредит высокорисковым клиентам при наличии надежного механизма получения дебиторской задолженности.

Чтобы иметь более реальную оценку средств, которые в перспективе сможет получить организация от дебиторов, нужно попытаться оценить вероятность безнадежных долгов в группах по срокам возникновения задолженности. Оценку можно сделать на основе экспертных данных либо используя накопленную статистику [16, с. 180].

Имеется много способов максимизировать доходность дебиторской задолженности и свести к минимуму возможные потери: выставление счетов, оценку финансового положения клиентов и перепродажу права на взыскание долгов[17, с. 19].

При циклическом составлении счетов они выставляются покупателям в различные периоды времени. При такой системе покупатели с фамилиями, начинающимися на “А” могут быть первыми, кому выставляются счета в первый день месяца, тем, чьи фамилии начинаются на “Б”, счета будут выставлены во второй день и так далее. Счета покупателям должны быть отправлены в течение двадцати четырех часов со времени и составления.

Для ускорения взимания платежей можно направлять счета- фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы. Во всяком случае, вы должны составлять счета на крупные суммы немедленно.

Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов: вы предлагаете продление срока платежей для стимулирования спроса среди покупателей, неспособных произвести платежи раньше, чем в конце сезона.

Перед предоставлением кредита необходимо тщательно анализировать финансовые отчеты покупателя и получать рейтинговую информацию от финансовых консультативных фирм. Необходимо избегать высоко рискованной дебиторской задолженности, такой как в случае с покупателями, работающими в финансово неустойчивой отрасли промышленности или регионе. Также организации необходимо быть осторожным с клиентами, которые работают в бизнесе менее одного года (около 50 процентов коммерческих организаций терпят крах в течение первых двух лет). Как правило, потребительская дебиторская задолженность связана с большим риском неплатежа, чем дебиторская задолженность компаний. Следует модифицировать лимиты кредитования и ускорять востребование платежей на основании изменений финансового положения покупателя. Для этого можно удержать продукцию или приостановить оказание услуг, пока не будут произведены платежи, и потребовать имущественный залог в поддержку сомнительных счетов (стоимость имущественного залога должна равняться или превышать остаток на счете). Если необходимо, следует воспользоваться помощью агентства по сбору платежей для востребования денежных средств с не подчиняющихся покупателей.

Необходимо классифицировать дебиторские задолженности по срокам оплаты (расположить их по времени, истекшему с даты выставления счета) для выявления покупателей, нарушающих сроки платежа, и облагать процентом просроченные платежи. После того как будут сравнены текущие, классифицированные по срокам дебиторские задолженности, с дебиторскими задолженностями прежних лет, промышленными нормативами и показателями конкурентов, можно подготовить отчет об убытках по безнадежным долгам, показывающий накопленные убытки по покупателям, условиям продажи и размерам сумм и систематизированный по данным о подразделении, производственной линии и типе покупателя (например, отрасли промышленности). Потери безнадежного долга обычно выше у малых компаний.

Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

Можно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

При предоставлении коммерческого кредита следует оценить конкурентоспособность организации текущие экономические условия. В период спада кредитную политику следует ослабить, чтобы стимулировать бизнес. Например, компания может не выставлять повторно счет покупателям, которые получают скидку при оплате наличными, даже после того, как срок действия скидки истек. Но можно ужесточить кредитную политику в условиях дефицита товаров, поскольку в такие периоды компания, как продавец, имеет возможность диктовать условия.

В целом управление дебиторской задолженностью включает:

1) анализ дебиторов;

2) анализ реальной стоимости существующей дебиторской задолженности;

3) контроль за соотношением дебиторской и кредиторской задолженности;

4) разработку политики авансовых расчетов и предоставления коммерческих кредитов;

5) оценку и реализацию факторинга.

Анализ дебиторов предполагает прежде всего анализ их платежеспособности с целью выработки индивидуальных условий представления коммерческих кредитов и условий договоров факторинга. Уровень и динамика коэффициентов ликвидности могут привести менеджера к выводу о целесообразности продажи продукции только при предоплате или, наоборот - о возможности снижения процента по коммерческим кредитам и т.п.

Анализ дебиторской задолженности и оценка ее реальной стоимости заключается в анализе задолженности по срокам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва но сомнительным долгам.

Определенный интерес представляет анализ динамики дебиторской задолженности по срокам ее возникновения и по периоду оборачиваемости. Подробный анализ позволяет сделать прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью [29, с. 373].

1.3 Влияние дебиторской и кредиторской задолженности на финансовую устойчивость организации

Согласно Федерального Закона РФ «О бухгалтерском учете», в число основных задач бухгалтерского учета входит предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

На финансовое состояние организации оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них [25, c. 124].

Однако балансовые остатки дебиторской и кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с дебиторами и кредиторами на финансовое состояние. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда организации необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

Таким образом, оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние организации должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности [17, c. 19].

Непосредственно финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путём их эффективного использования способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость отражает соотношение собственных и заёмных средств, темпы накопления собственных средств, в результате текущей и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение материальных оборотных средств собственными источниками. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации [16, c. 127].

Известно, что за счет собственных и заемных источников происходит формирование оборотных средств организации. Средства и источники средств находятся в постоянном кругообороте – деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними – необходимая составляющая обеспечения стабильной и эффективной работы организации. В свою очередь, стабильность и эффективность работы организации во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла – иными словами, от степени платежеспособности и кредитоспособности организации.

Платёжеспособность и кредитоспособность является одними из форм проявления финансовой устойчивости.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно организация управляла финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития организации, поскольку недостаточная финансовая устойчивость может привести к неплатёжеспособности организации и отсутствию у нее средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты организации излишними запасами и резервами [30, c. 178].

Таким образом, одной из форм внешнего проявления финансовой устойчивости организации является её платёжеспособность, то есть способность своевременно выполнять все свои платёжные обязательства, вытекающие из торговых, кредитных и иных операций платёжного характера.

В рамках внутреннего анализа осуществляется углублённое исследование финансовой устойчивости организации на основе построения баланса неплатёжеспособности, включающего следующие взаимосвязанные группы показателей: [12, с. 117]

1) Общая величина неплатежей:

- просроченная задолженность по ссудам банка;

- просроченная задолженность по расчётным документам поставщиков;

- недоимки в бюджете;

- прочие неплатежи, в том числе по оплате труда.

2) Причины неплатежей:

- недостаток собственных оборотных средств;

- сверхплановые запасы товарно-материальных ценностей;

- товары отгруженные, но не оплачены в срок покупателями, и товары на ответственном хранении у покупателей ввиду отказа от акцепта;

- иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также расходы, не перекрытые средствами специальных фондов и целевого финансирования.

3) Источники, ослабляющие финансовую напряжённость:

- временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и другие);

- привлечённые средства (превышение нормальной кредиторской задолженности над дебиторской);

- кредиты банка на временное пополнение оборотных средств и прочие заёмные средства.

При полном учёте общей величины неплатежей и источников, ослабляющих финансовую напряжённость, итог по группе 2 должен равняться сумме итогов по группам 1 и 3. Для анализа финансовой устойчивости, платёжной дисциплины и кредитных отношений рекомендуется рассматривать данные показатели в динамике.

Другим проявлением динамической устойчивости служит её кредитоспособность. Так, высшей формой устойчивости организации является его способность развиваться в условиях внутренней и внешней среды. Для этого организация должна обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заёмные средства, то есть быть кредитоспособной. Организация является кредитоспособной, если у неё существуют предпосылки для получения кредита и способность своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счёт прибыли или других финансовых ресурсов.

За счёт прибыли организация не только повышает свои обязательства перед бюджетом, банками, другими организациями, но и инвестирует средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и её уровня относительно вложенного капитала или затрат организации, то есть рентабельности. Необходимо также помнить, что высокая прибыльность связана и с более высоким риском, а это означает, что вместо получения дохода организация может понести убытки и даже стать неплатёжеспособной.

Таким образом, можно сказать, что финансовая устойчивость – это комплексное понятие, означающее такое состояние финансовых ресурсов организации, их распределение и использование, которое гарантирует и обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платёжеспособности и кредитоспособности в условиях допустимого уровня риска [25, с. 503].

В этой связи анализ дебиторской и кредиторской задолженности является важной частью финансового анализа в организации и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности организации, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния организации в будущем, так как задолженность по платежам может существенно деформировать структуру оборотных средств организации [28, c. 452]. Так, если в составе оборотных активов преобладает дебиторская задолженность, то организация либо должна привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов, а если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, организация зачастую вынуждена прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям.

К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие:

- точный, полный и своевременный учет движения денежных средств и операций по их движению, контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности, определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

- выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

- выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

- определение правильности использования банковских ссуд;

- выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

- определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов [14, с. 121].

ГЛАВА 2. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ООО «РОС-ТАРГЕТ»

2.1 Общая характеристика ООО «Рос-Таргет»

ООО «Рос-Таргет» — быстроразвивающаяся организация, целями деятельности которой являются расширение рынка товаров и услуг, а также извлечение прибыли. Зарегистрировано Постановлением Главы Администрации Железнодорожного района г. Пензы № 1820 от 05.08.1999 года. Основной государственный регистрационный № 1025801105307.

Предметом деятельности Общества являются: осуществление розничной и оптовой торговли, организация предприятий общественного питания, производство товаров, строительство объектов, оказание коммерческих и посреднических услуг, оказание бытовых услуг, а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству Российской Федерации.

Общество является юридическим лицом по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Общество в своей деятельности руководствуется Уставом организации (Приложение 1), законодательством Российской Федерации и обязательными для исполнения актами исполнительных органов власти.

В состав ООО «Рос-Таргет» входит: 25 объектов торговли, из которых 20 сданы в аренду.

Уставный капитал ООО «Рос-Таргет» составляет 300000 рублей. Доли в уставном капитале распределены между 16 учредителями, которые полностью оплачены. ООО «Рос-Таргет» занимается торгово-закупочной деятельностью, оказанием услуг, а также сдает производственные площади в аренду.

Основные показатели хозяйственной деятельности:

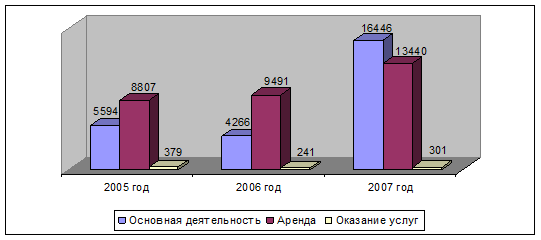

Выручка в 2005 году от реализации товаров по основной деятельности составила 5594 тыс. руб., от сдачи имущества в аренду 8807 тыс. руб., выручка от оказания услуг 379 тыс. руб..

Расходы на продажу составили:

1. Торговля – 787 тыс. руб.

2. Услуги – 506 тыс. руб.

3. Аренда – 4802 тыс. руб.

Выручка в 2006 году от реализации товаров по основной деятельности составила 4266 тыс. руб., от сдачи имущества в аренду 9491 тыс. руб., выручка от оказания услуг 241 тыс. руб..

Расходы на продажу составили:

1. Торговля – 766 тыс. руб.

2. Услуги – 323 тыс. руб.

3. Аренда – 6843 тыс. руб.

Выручка в 2007 году от реализации товаров по основной деятельности составила 16446 тыс. руб., от сдачи имущества в аренду 13440 тыс. руб., выручка от оказания услуг 301 тыс. руб..

Расходы на продажу составили:

1. Торговля – 2300 тыс. руб.

2. Услуги – 289 тыс. руб.

3. Аренда – 927 тыс. руб.

Прибыль в целом по ООО «Рос-Таргет» составила в 2005 году 2381 тыс. руб., в 2006 – 1046 тыс. руб., 2007 году – 3435 тыс. руб.. Средняя численность работников за 2007 год составила 61 человек.

На рис.1. представлена динамика объема продаж (в стоимостном выражении) организации по годам.

Организация должна постоянно следить за динамикой объема продаж и альтернативными возможностями развития рыночной ситуации с тем, чтобы наилучшим образом распределять имеющиеся ресурсы и выбирать наиболее целесообразные направления своей деятельности.

Рис.1. Динамика объема продаж ООО «Рос-Таргет» по видам деятельности в 2005-2007 годах, тыс. руб.

Как видно из диаграмм, наблюдается устойчивая тенденция роста объемов продаж по всем видам деятельности.

Рассмотрим основных контрагентов организации.

Поставщики:

ОАО Молочный комбинат «Пензенский» – осуществляет поставки молочной продукции;

ЗАО «Мир продуктов» – поставляет продукты питания;

ЗАО «Пензенский продовольственный дом» – продукты питания;

Хлебозавод №4, Хлебозавод № 2 – хлебобулочная продукция;

ООО «Дианис», ЗАО «Самко», ООО «Винтрек» - осуществляют поставки алкогольной продукции.

Арендаторы:

ИП Морозкин, ИП Казаков, ООО «Таб-Алко», ООО «Бизнес-Сфера», ЗАО «Тандер», ЧП Беляков, ООО «Альфа», ООО «Пилот», ООО «Спайс», ООО «Ива», ИП Нестеров, ИП Будневский, ИП Алимов.

ООО «Рос-Таргет» имеет линейную организационную структуру управления, которая представлена на рис.2.

|

Рис. 2. Организационная структура управления

1. Во главе компании стоит Генеральный директор, который решает общие вопросы в деятельности организации, в его обязанности входят представительские функции, координация деятельности сотрудников.

2. Коммерческий директор. В его функции входит: исследование рынка, поиск новых поставщиков, логистика, поставка продукции, закупка, планирование финансовых результатов и расходования денежных средств, анализ рынка, ведение переговоров, заключение дилерских договоров.

3. Заместитель генерального директора. Функции: внедрение новых методов товарооборота, аналитика экономических показателей деятельности организации, управление дебиторской и кредиторской задолженностью, повышение квалификации работников.

4. Главный бухгалтер. Функции: обработка и анализ первичной документации, составление налоговой и бухгалтерской отчетности, расчеты с поставщиками и покупателями, начисление заработной платы.

5. Менеджеры. Функции: изучение рынка конкурентов, составление заявок на продукцию, организация сбыта продукции, расширение клиентской базы.

6. Офис-менеджер. Функции: информационно-справочное обслуживание организации и документационное обеспечение её деятельности, организационное обеспечение деятельности руководства, ведение кадровой документации и кадрового учета.

Финансовая служба ООО «Рос-Таргет» представлена службами главного бухгалтера и коммерческого директора. Бухгалтерский учет в ООО «Рос-Таргет» осуществляется главным бухгалтером в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана счетов по журнально-ордерной системе с применением компьютерной обработки»).

Бухгалтерский учет в организации осуществляется бухгалтерией, как самостоятельным структурным подразделением под руководством главного бухгалтера. Срок полезного использования основных средств определяется на основании классификации основных средств. Ежегодная переоценка основных средств не производиться. Организация не создает резервы по сомнительным долгам и предстоящим расходам и платежам. Организация, формирует регистры налогового учета.

В работе используется бухгалтерская программа 1С: «Предприятие» с входящими в неё модулями 1С: «Бухгалтерия», 1С: «Торговля и склад».

ООО «Рос-Таргет» имеет объекты торговли, швейный цех, салон фотографии, находящиеся на уплате ЕНВД, а доходы от сдачи организаций в аренду на упрощенной системе налогообложения, что позволяет вести упрощенный учет.

Зависимых и дочерних предприятий организация не имеет. Организация не подлежит обязательному аудиту, так как не подпадает под критерии установленные статьей 7 Федерального закона от 07.08.2001г.№ 119-ФЗ «Об аудиторской деятельности ».

Проанализируем структуру активов при помощи таблицы 1, которая основывается на форме № 1 – бухгалтерский баланс организации (Приложение 2) и форме № 2 – отчет о прибылях и убытках (Приложение 3).

Таблица 1 Анализ структуры и динамики активов и пассивов баланса за 2005-2007 год

| Показатель |

Значение показателя |

Изменение 2006 по сравнению с 2005 |

Изменение 2007 по сравнению с 2006 |

|||||||

| на конец 2005 г. |

на конец 2006 г |

на конец 2007 г |

в тыс. руб. |

в % |

в тыс. руб. |

в % |

||||

| в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

|||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Актив |

||||||||||

| 1.Иммобилизован- ные средства |

5778 |

88,2 |

6252 |

79,2 |

8285 |

61,4 |

+474 |

+8,2 |

+2033 |

+32,5 |

| 2. Оборотные активы, всего |

772 |

11,8 |

1640 |

20,8 |

5212 |

38,6 |

+868 |

+112,4 |

+3572 |

+3,2 раза |

| в том числе: запасы (кроме товаров отгруженных) |

389 |

5,9 |

1298 |

16,4 |

3144 |

23,3 |

+909 |

+3,3 раза |

+1846 |

+142,2 |

| в том числе: -сырье и материалы; |

195 |

3 |

916 |

11,6 |

1123 |

8,3 |

+721 |

+4,7 раза |

+207 |

+22,6 |

| - готовая продукция (товары). |

170 |

2,6 |

349 |

4,4 |

1874 |

13,9 |

+179 |

+105,3 |

+1525 |

+5,4 раза |

| затраты в незавершенном производстве (издержках обращения) и расходы будущих периодов; |

24 |

0,4 |

33 |

0,4 |

147 |

1,1 |

+9 |

+37,5 |

+114 |

+4,5 раза |

| НДС по приобретенным ценностям |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| ликвидные активы, всего |

383 |

5,8 |

334 |

4,2 |

2060 |

15,3 |

-49 |

-12,8 |

+1726 |

+6,2 раза |

| из них: - денежные средства и краткосрочные вложения; |

11 |

0,2 |

11 |

0,1 |

273 |

2 |

– |

– |

+262 |

+24,8 раза |

| - дебиторская задолженность (срок платежа по которой не более года); |

372 |

5,7 |

323 |

4,1 |

1787 |

13,2 |

-49 |

-13,2 |

+1464 |

+5,5 раза |

| - товары отгруженные. |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

| Пассив |

||||||||||

| 1. Собственный капитал |

5128 |

78,3 |

6173 |

78,2 |

9611 |

71,2 |

+1045 |

+20,4 |

+3438 |

+55,7 |

| 2. Заемный капитал, всего |

1196 |

18,3 |

1200 |

15,2 |

1083 |

8 |

+4 |

+100,3 |

-117 |

-90,3 |

| из них: - долгосрочные кредиты и займы; |

1127 |

17,2 |

200 |

2,5 |

179 |

1,3 |

-927 |

-82,3 |

-21 |

-10,5 |

| - краткосрочные кредиты и займы. |

69 |

1,1 |

1000 |

12,7 |

904 |

6,7 |

+931 |

+14,5 раза |

-96 |

-9,6 |

| 3. Привлеченный капитал* |

226 |

3,5 |

519 |

6,6 |

2803 |

20,8 |

+293 |

+129,6 |

+2284 |

+5,4 раза |

| Валюта баланса |

6550 |

100 |

7892 |

100 |

13497 |

100 |

+1342 |

+20,5 |

+5605 |

+71 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Активы организации на последний день 2005г. характеризуются соотношением: 88,2% иммобилизованных средств и 11,8% текущих активов. Активы организации за 2005г. увеличились на 1389 тыс. руб. (на 26,9%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 86,5%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Основные средства – 1279 тыс. руб. (51,9%)

· Незавершенное строительство – 879 тыс. руб. (35,6%)

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 267 тыс. руб. (10,8%)

Одновременно, в пассиве баланса наибольший прирост произошел по строке "Нераспределенная прибыль (непокрытый убыток)" (+2378 тыс. руб., или 95,8% вклада в прирост пассивов организации за анализируемый период).

Среди отрицательно изменившихся статей баланса можно выделить "Краткосрочные финансовые вложения" в активе и "Долгосрочные займы и кредиты" в пассиве (-653 тыс. руб. и -1011 тыс. руб. соответственно).

Структура активов организации на конец декабря 2006г. характеризуется следующим соотношением: 79,2% иммобилизованных средств и 20,8% текущих активов. Активы организации в течение рассматриваемого периода увеличились на 1342 тыс. руб. (на 20,5%). При этом собственный капитал организации изменился практически пропорционально активам организации, увеличившись на 1045 тыс. руб.

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Запасы: сырье, материалы и другие аналогичные ценности – 721 тыс. руб. (51,8%)

· Незавершенное строительство – 407 тыс. руб. (29,3%)

· Запасы: готовая продукция и товары для перепродажи – 179 тыс. руб. (12,9%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· Краткосрочные займы и кредиты – 931 тыс. руб. (40,8%)

· Нераспределенная прибыль (непокрытый убыток) – 856 тыс. руб. (37,5%)

· Уставный капитал – 191 тыс. руб. (8,4%)

· Кредиторская задолженность: задолженность по налогам и сборам – 178 тыс. руб. (7,8%)

Среди отрицательно изменившихся статей баланса можно выделить "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) " в активе и "Долгосрочные займы и кредиты" в пассиве (-49 тыс. руб. и -927 тыс. руб. соответственно).

Активы организации на конец декабря 2007г характеризуются следующим соотношением: 61,4% иммобилизованных средств и 38,6% текущих активов. Активы организации в течение анализируемого периода значительно увеличились (на 71%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 55,7%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Основные средства – 1772 тыс. руб. (31,6%)

· Запасы: готовая продукция и товары для перепродажи – 1525 тыс. руб. (27,2%)

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 1464 тыс. руб. (26,1%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· Нераспределенная прибыль (непокрытый убыток) – 3436 тыс. руб. (59,7%)

· Кредиторская задолженность: поставщики и подрядчики – 2102 тыс. руб. (36,5%)

Среди отрицательно изменившихся статей баланса можно выделить "Краткосрочные займы и кредиты" в пассиве (-96 тыс. руб.).

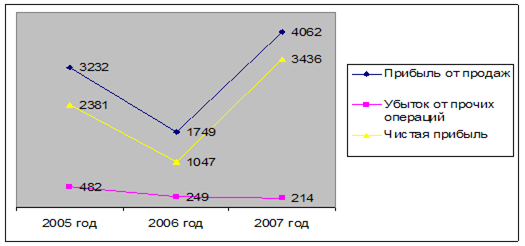

Как видно из "Отчета о прибылях и убытках" (Приложение 4), в течение 2005 г организация получила прибыль от продаж в размере 3232 тыс. руб., что составляет 21,8% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 856 тыс. руб., или на 36%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 3868 и 3012 тыс. руб. соответственно).

Обратив внимание на строку 040 формы №2 можно отметить, что организация, как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

Убыток от прочих операций в течение 2005 составил 482 тыс. руб., что на 708 тыс. руб. меньше, чем сальдо прочих доходов-расходов за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 14,9% от абсолютной величины.

График изменения прибыли от продаж, убытка от прочих операций и чистой прибыли приведен на рисунке 3.

Рис. 3. График изменения прибыли от продаж, убытка от прочих операций и чистой прибыли за 2005-2007 год, тыс. руб.

Анализ показателя чистой прибыли по данным "Отчета о прибылях и убытках" во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1 позволяет сделать вывод, что в 2005 г. организация произвела расходы за счет чистой прибыли в сумме 3 тыс. руб.

За 2006 г. организация получила прибыль от продаж в размере 1749 тыс. руб., что составляет 12,5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль снизилась на 1483 тыс. руб., или на 45,9%.

По сравнению с прошлым периодом в текущем наблюдалось уменьшение выручки от продаж на 798 тыс. руб. при одновременном увеличении на 685 тыс. руб. расходов по обычным видам деятельности.

Убыток от прочих операций в течение рассматриваемого периода составил 249 тыс. руб., что на 233 тыс. руб. (48,3%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 14,2% от абсолютной величины прибыли от продаж за анализируемый период.

Анализ показателя чистой прибыли по данным формы №2 во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1 позволяет сделать вывод, что в 2006 г. организация произвела расходы за счет чистой прибыли в сумме 191 тыс. руб.

Как видно из "Отчета о прибылях и убытках", в 2007 г. организация получила прибыль от продаж в размере 4062 тыс. руб., что составляет 13,5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 2313 тыс. руб., или на 132,2%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 16190 и 13877 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+115,7%) опережает изменение расходов (+113,3%).

Обратив внимание на строку 040 формы №2 можно отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Убыток от прочих операций за анализируемый период (2007 г.) составил 214 тыс. руб., что на 35 тыс. руб. (14,1%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 5,3% от абсолютной величины прибыли от продаж за анализируемый период.

В 2007 г. организация не использовала чистую прибыль. Поэтому данные по строке "Чистая прибыль (убыток) отчетного периода" формы №2 равны изменению показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1.

В таблице 2 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 2 Анализ рентабельности ООО «Рос-Таргет» за 2005-2007 год, %

| Показатель рентабельности |

2005 г. |

2006 г. |

2007 г. |

Расчет показателя |

| Рентабельность производственных фондов |

74,3 |

78,1 |

79,5 |

Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (ROA) |

40,7 |

14,5 |

32,2 |

Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (ROE) |

60,5 |

18,5 |

43,5 |

Отношение чистой прибыли к среднегодовой величине собственного капитала |

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в основные фонды и материально-производственные запасы, обеспечил прибыль от продаж в размере 0,74 руб., в 2006 - 0,78 руб., в2007- 0,79 руб..

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в активы, обеспечил чистую прибыль в размере 0,41 руб., в 2006 - 0,14 руб., в2007 - 0,32 руб..

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в собственный капитал, обеспечил чистую прибыль в размере 0,61 руб., в 2006 – 0,19 руб., в2007-0,44 руб..

Построим следующие таблицы и рассмотрим экономическое содержание и методику расчета основных показателей финансового состояния и эффективности деятельности организации по данным годовой бухгалтерской отчетности (Приложение 2).

В таблице 3 представлены показатели ликвидности организации.

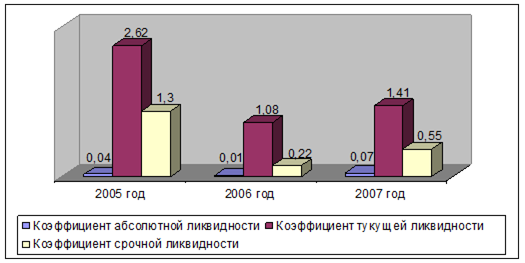

Таблица 3 Показатели ликвидности ООО «Рос-Таргет» за 2005-2007 год

| Наименование показателя |

Расчет показателя |

2005 г. |

2006 г. |

2007 г. |

| Коэффициент абсолютной ликвидности (0,2 - 0,5) |

(стр.250 + стр.260) / / стр.690 |

0,037 |

0,007 |

0,074 |

| Коэффициент текущей ликвидности (≥2) |

стр.290 / стр.690 |

2,62 |

1,08 |

1,41 |

| Коэффициент срочной ликвидности (0,8 - 1) |

(стр.240 + стр.250 + + стр.260) / стр.690 |

1,30 |

0,22 |

0,55 |

Таким образом, за анализируемый период организация сохранила способность погасить текущие обязательства за счет денежных средств, дебиторской задолженности и прочих оборотных активов, но не все показатели укладываются в диапазон рекомендуемых значений. В 2005 году организацию можно считать ликвидной, так как коэффициенты текущей и срочной ликвидности выше рекомендуемых значений, а в 2006 и 2007 годах неликвидной, так как все показатели не укладываются в диапазон рекомендуемых значений. Анализ коэффициентов ликвидности позволяет сделать вывод об общем ухудшении платежеспособности организации за исследуемый период в связи с тем, что значения показателей к концу 2007 года имеют тенденцию к понижению.

Для того чтобы получить более наглядное представление, по данным таблицы 3 построена диаграмма на рисунке 4.

Рис.4. Динамика показателей ликвидности ООО «Рос-Таргет» за 2005-2007 год

Для проведения анализа финансовой устойчивости организации с помощью абсолютных показателей заполним следующую таблицу 4.

По данным таблицы 4 можно сделать следующие выводы.

Поскольку в 2005 году наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1 ), финансовое положение организации можно характеризовать как нормальное. Несмотря на хорошую финансовую устойчивость, следует отметить, что два из трех показателей покрытия собственными оборотными средствами запасов и затрат в 2005 г. ухудшили свои значения.

Таблица 4 Анализ финансовой устойчивости организации за 2005-2007 год

| Показатель собственных оборотных средств (СОС) |

На конец 2005 |

На конец 2006 |

На конец 2007 |

|||

| Значение показателя |

Излишек (недостаток)* |

Значение показателя |

Излишек (недостаток) |

Значение показателя |

Излишек (недостаток) |

|

| 1 |

2 |

3 |

4 |

5 |

4 |

5 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-650 |

-1039 |

-79 |

-1377 |

+1326 |

-1818 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) |

+477 |

+88 |

+121 |

-1177 |

+1505 |

-1639 |

| СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) |

+772 |

+383 |

+1640 |

+342 |

+5212 |

+2068 |

* Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами в 2006 году положительное значение имеет только рассчитанный по последнему варианту (СОС3 ), поэтому финансовое положение организации можно характеризовать как неустойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат в течение ухудшили свои значения.

В 2007 году финансовое положение организации можно характеризовать тоже как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов и затрат в 2007 г. ухудшили свои значения.

Для проведения анализа финансовой устойчивости организации с помощью относительных показателей заполним следующую таблицу 5.

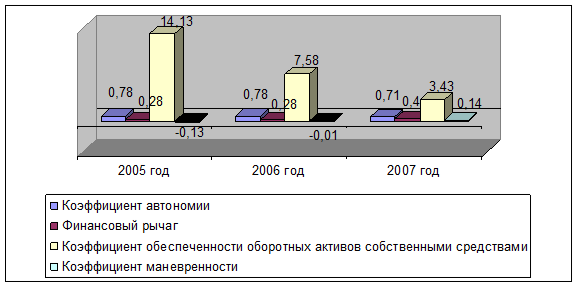

Таблица 5 Показатели финансовой устойчивости организации за 2005-2007 год

| Наименование коэффициента |

Расчет |

На конец 2005 |

На конец 2006 |

На конец 2007 |

Допустимые значения |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент автономии (финансовой независимости) |

Отношение собственных средств к итогу баланса |

0,78 |

0,78 |

0,71 |

≥0.5 |

| Финансовый рычаг |

Отношение всех обязательств к собственным средствам |

0,28 |

0,28 |

0,40 |

≤1 |

| Коэффициент обеспеченности оборотных активов собственными средствами |

Отношение собственных оборотных средств к общей величине оборотных средств |

14,13 |

7,58 |

3,43 |

≥0,1 |

| Коэффициент маневренности |

Отношение собственных оборотных средств к общей величине собственных средств |

-0,13 |

-0,01 |

0,14 |

0,2-0,5 |

По данным таблицы 5 можно сделать вывод, что коэффициенты автономии, обеспеченности оборотных активов собственными средствами и финансового рычага не выходят за рамки допустимых значений. Это говорит о том, что ООО «Рос-Таргет» не зависит от заемных средств, достаточно обеспечено оборотными активами. Однако, значения коэффициента маневренности значительно ниже нормы, что отрицательно характеризует финансовое состояние ООО «Рос-Таргет». Анализ финансовых коэффициентов позволяет сделать вывод об общем ухудшении финансового положения организации за исследуемый период в связи с тем, что значения показателей к концу 2007 года имеют тенденцию к понижению.

Для того чтобы получить более наглядное представление, по данным таблицы 5 построена диаграмма на рисунке 5.

Рис. 5. Динамика коэффициентов финансовой устойчивости ООО «Рос-Таргет» за 2005-2007 год

2.2 Анализ и оценка управления движения дебиторской и кредиторской задолженности в организации

дебиторская кредиторская задолженность финансовый

Система управления дебиторской и кредиторской задолженности в ООО «Рос-Таргет» состоит из:

1) Анализа и оценки дебиторской и кредиторской задолженности

2) Планирования расчетов с покупателями и поставщиками

3) Контроля над расчетами с дебиторами и кредиторами

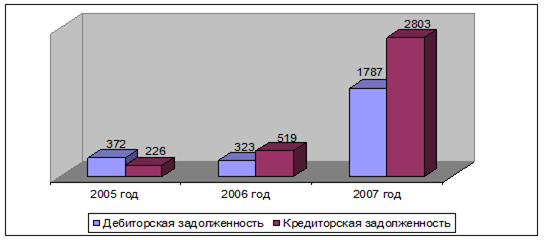

Проведем анализ и оценку дебиторской и кредиторской задолженности ООО «Рос-Таргет» за 2005–2007 год.

Рассмотрим изменение структуры дебиторской задолженности по годам в разрезе отдельных статей (таблица 6).

Таблица 6 Анализ структуры дебиторской задолженности за 2005-2007 год

| Показатель |

2005 |

2006 |

2007 |

Изм.2006 по сравнению с 2005 |

Изм.2007 по сравнению с 2006 |

|||

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

тыс. руб. |

|

| Краткосрочная дебиторская задолженность, всего |

372 |

100 |

323 |

100 |

1787 |

100 |

-49 |

1464 |

| -покупатели и заказчики |

323 |

86,83 |

273 |

84,52 |

1773 |

99,22 |

-50 |

1500 |

| -прочие дебиторы |

49 |

13,17 |

50 |

15,48 |

14 |

0,78 |

1 |

-36 |

За анализируемый период дебиторская задолженность значительно выросла с 372 тыс. руб. в 2005г. до 1787 тыс. руб. в 2007г..

В составе дебиторской задолженности доля обязательств покупателей и заказчиков (наиболее ликвидная статья) составляет 86,8%, 84,5% и 99,2% соответственно в 2005, 2006 и 2007 годах, как видно имеется тенденция к увеличению. Задолженность прочих дебиторов совсем незначительная и составляет 13,17%, 15,48% и 0,78% соответственно по годам.

Рассчитаем долю дебиторской задолженности в общем объеме оборотных активов (Удз).

Удз = (Дебиторская задолженность / Оборотные активы) х 100%

Удз 2005г.= (372 тыс. руб. / 772 тыс. руб.) х 100 = 48 %

Удз 2006г.= (323 тыс. руб. / 1640 тыс. руб.) х 100 = 20 %

Удз 2007г.= (1787 тыс. руб. / 5212 тыс. руб.) х 100 = 34 %

Значительную часть оборотных активов составляет статья дебиторская задолженность, её доля составляет 48% в 2005 г., 20% в 2006 г. и 34% в 2007 году. Учитывая специфику деятельности организации, данный показатель можно считать приемлемым.

На рисунке 6 представлены круговые диаграммы структуры дебиторской задолженности.

Рис. 6. Круговые диаграммы структуры дебиторской задолженности за 2005, 2006 и 2007 год, в %

Рассмотрим изменение структуры кредиторской задолженности по годам в разрезе отдельных статей (таблица 7).

За анализируемый период кредиторская задолженность значительно выросла с 226 тыс. руб. в 2005 г. до 519 тыс. руб. в 2006 г. и до 2803 тыс. руб. в 2007 г..

Анализ динамики и структуры кредиторской задолженности показал, что наибольший удельный вес занимает задолженность перед поставщиками и подрядчиками, а также перед персоналом организации, причем задолженность перед поставщиками и подрядчиками увеличилась с 44 тыс. руб. в 2005 году до 2234 тыс. руб. в 2007 году. В структуре кредиторской задолженности долги перед поставщиками и подрядчиками составили 19,47%, 25,43% и 79,70% в 2005, 2006 и 2007 г. соответственно. За анализируемый период происходит заметное увеличение доли поставщиков и подрядчиков в общем объеме кредиторской задолженности. Это говорит о том, что у организации недостаточно хорошо налажена сбытовая структура.

Таблица 7 Анализ структуры кредиторской задолженности за 2005-2007 год

| Показатель |

2005 |

2006 |

2007 |

Изм.2006 по сравнению с 2005 |

Изм.2007 по сравнению с 2006 |

|||||

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |