| Похожие рефераты | Скачать .docx |

Дипломная работа: Совершенствование управления дебиторской задолженностью на предприятии

Содержание

Введение

Глава 1. Теоретические аспекты управления дебиторской задолженностью

1.1 Экономическая сущность дебиторской задолженности

1.2 Методика анализа состояния расчетов и управления дебиторской задолженностью

Глава 2. Анализ финансово-хозяйственной деятельности предприятия ООО "Торговый дом "Ресурс Поволжье"

2.1 Общая характеристика ООО "Торговый дом "Ресурс Поволжье"

2.2 Анализ финансового состояния ООО "Торговый дом "Ресурс Поволжье"

2.3 Анализ состояния и движения дебиторской задолженности в ООО "Торговый дом "Ресурс Поволжье"

Глава 3. Совершенствование управления дебиторской задолженностью в ООО "Торговый дом "Ресурс Поволжье"

3.1 Пути улучшения управления дебиторской задолженностью

3.2 Применение эффективного механизма управления дебиторской задолженностью

Заключение

Список использованной литературы

расчет управление дебиторский задолженность

Введение

Дебиторская задолженность является важной частью активов хозяйствующих субъектов и одной из самых актуальных тем хозяйствующих субъектов рыночной экономики.

Многообразие расчетных взаимоотношений обусловило существование различных мер по управлению расчетами на предприятии. Улучшение состояния расчетов путем своевременного и точного учета обязательств контрагентов предприятия с целью улучшения финансовой устойчивости предприятия является необходимым для каждого хозяйствующего субъекта.

Ведение современного бизнеса сопровождается необходимостью решения задач различной сложности. Все чаще организации и индивидуальные предприниматели сталкиваются с проблемой невозврата долгов со стороны недобросовестных контрагентов. Возникающие при этом конфликты интересов уже стали неотъемлемой частью жизни общества.

В свою очередь, дебиторская задолженность относится к высоколиквидным активам организаций, обладающим повышенным риском. Большой объем просроченной и безнадежной дебиторской задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации, что влечет уменьшение фактической выручки, рентабельности и ликвидности оборотных средств, а значит, и негативно сказывается на финансовой устойчивости, повышает риск финансовых потерь компании.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

Современная система управления дебиторской задолженностью должна включать всю совокупность методов анализа, контроля и оценки дебиторской задолженности. Вместе с тем, управление дебиторской задолженностью – это работа с источниками возникновения просроченной задолженности – постоянная работа с контрагентами, включающая не только формирование кредитной политики предприятия и организацию договорной работы, но и управление долговыми обязательствами.

Целью дипломной работы является разработка мероприятий по совершенствованию управления дебиторской задолженностью на предприятии.

Для достижения цели данной работы необходимо решить ряд задач:

- раскрыть теоретические аспекты управления дебиторской задолженностью;

- провести анализ дебиторской задолженности и рассмотреть причины ее возникновения;

- выявить проблемы управления дебиторской задолженностью на предприятии;

- разработать предложения по совершенствованию системы управления дебиторской задолженностью на предприятии.

Объектом исследования является ООО "Торговый дом "Ресурс Поволжье".

Предметом исследования является дебиторская задолженность предприятия.

Источниками информации для проведения исследования являются:

- годовая бухгалтерская отчетность предприятия за 2005-2007гг.;

- данные аналитического и синтетического учета;

- первичные документы и другие данные предприятия.

Теоретической и методической основой работы послужили труды современных ученых по исследуемой проблеме, учебные и методические пособия, инструктивный материал, законодательные акты и нормативные документы, действующие в стране в течение исследуемого периода.

В процессе работы над темой исследования применялись различные экономические методы: экономико-математический, статистический, аналитический и другие.

Глава 1. Теоретические аспекты управления дебиторской задолженностью

1.1 Экономическая сущность дебиторской задолженности

Дебиторская задолженность в соответствии, как с международными, так и с российскими стандартами бухгалтерского учета определяется как суммы, причитающиеся компании от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе[7, с.310].

Предприятия заинтересованы продавать свою продукцию покупателям и заказчикам, способным своевременно оплачивать счета.

К дебиторам относятся две группы статей раздела 2 актива баланса:

- дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр. 230);

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр. 240).

В каждой из этих групп выделяются виды дебиторов: покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников по взносам в уставной капитал, авансы выданные, прочие дебиторы (задолженность за налоговыми органами, работников по ссудам и займам, подотчетных лиц, поставщиков по недостачам, обнаруженным при приемке, штрафы, пени, неустойки)[40, с.19].

По характеру образования дебиторская задолженность делится на нормальную и неоправданную. К нормальной задолженности предприятия относится та, которая обусловлена ходом выполнения производственной программы предприятия, а также действующими формами расчетов (задолженность по предъявленным претензиям, задолженность за подотчетными лицами, за товары отгруженные, срок оплаты которых не наступил). Срок погашения по данной задолженности либо еще не наступил, либо составляет менее месяца. К допустимой дебиторской задолженности относятся, например, авансы на закупку сельскохозяйственной продукции (для пищевой промышленности); авансы на командировочные расходы, если срок сдачи авансового отчета не истек; задолженность по квартплате за текущий месяц; претензии к поставщикам, субподрядчикам за недопоставки материалов, невыполненные по договору работы, в пределах срока их рассмотрения.

Неоправданной дебиторской задолженностью считается та, которая возникла в результате нарушения расчетной и финансовой дисциплины, имеющихся недостатков в ведении учета, ослабления контроля за отпуском материальных ценностей, возникновения недостач и хищений (товары отгруженные, но неоплаченные в срок, задолженность по недостачам и хищениям и др.).

При этом с точки зрения реальности возможного погашения дебиторской задолженности ее можно подразделить на реальную, спорную и безнадежную.

Реальная дебиторская задолженность – это сумма задолженности по которой есть перспективы своевременного погашения и завершения расчетов.

Спорная дебиторская задолженность – это сумма задолженности по которой предъявлены иски и претензии и идет разбирательство в суде или арбитражном суде.

Безнадежная дебиторская задолженность – это сумма задолженности, по которой нет перспектив получения средств, и ее предстоит списать в убыток по истечении сроков исковой давности[22, с.325].

В отличие от производственных запасов и незавершенного производства, которые достаточно статичны, не могут быть резко изменены, поскольку в значительной степени определяются сутью технологического процесса, дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции. Поскольку дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т.е. в принципе она не выгодна предприятию, с очевидностью напрашивается вывод о ее максимально возможном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам, в том числе и по причине конкуренции.

Основой возникновения дебиторской задолженности являются расчетные операции предприятия. В результате расчетных операций предприятие одновременно выступает финансовым донором и реципиентом; в первом случае оно кредитует одних контрагентов (покупателей своей продукции), во втором – получает средства во временное пользование от других контрагентов (поставщиков сырья, материалов, услуг). Исходя из здравого смысла понятно, что получение средств во временное пользование, особенно если это делается бесплатно, более предпочтительно по сравнению с отвлечением собственных средств, т.е. кредиторская задолженность лучше, чем дебиторская. Тем не менее, избежать появления дебиторской задолженности по текущим операциям практически невозможно; для этого нужно продавать всю свою продукцию на условиях предоплаты или оплаты за наличный расчет, а это возможно лишь в исключительно редких случаях (например, когда продукция пользуется повышенным спросом); кроме того, и безмерное наращивание кредиторской задолженности весьма проблематично ввиду естественных ограничений на объемы потребляемого сырья, наличия штрафных санкций за неисполнение обязательств и т.п. Поэтому на любом предприятии существует определенная система регулирования отношений с контрагентами по товарным операциям[55].

С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех методов: а) предоплата, б) оплата за наличный расчет, в) оплата с отсрочкой платежа, осуществляемая обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек. Последняя схема наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию. При оплате с отсрочкой платежа, и возникает дебиторская задолженность по товарным операциям как естественный элемент подобной общепринятой системы расчетов[44].

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости является положительной тенденцией экономической деятельности предприятия.

Ускорение оборачиваемости может быть достигнуто благодаря отбору потенциальных покупателей, определению условий оплаты, контролю за сроками погашения дебиторской задолженности и воздействию на дебиторов. Отбор покупателей осуществляется благодаря анализу соблюдению их платежной дисциплины в прошлом, анализу их текущей платежеспособности, анализу уровня их финансовой устойчивости и анализу других финансовых показателей, характеризующих финансовое состояние предприятия-покупателя.

Определение условий оплаты товаров покупателями заключается в том, что покупателю устанавливаются границы сроков оплаты товаров: оплатили раньше – получили скидку по оплате товаров, оплатили в срок – потеряли предоставляемую скидку, оплатили позднее срока – платите штраф.

Контроль за сроками погашения дебиторской задолженности включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку дебиторской задолженности в днях: до 30 дней, от 30 до 60 дней, от 60 до 90 дней, от 90 до 120 дней, более 120 дней.

Управление дебиторской задолженностью подразумевает обязательное проведение сравнительного анализа величины дебиторской задолженности с величиной кредиторской задолженности. Для финансового положения компании очень важно, чтобы дебиторская задолженность не превышала кредиторскую.

Управление дебиторской задолженностью заключается также в создании резервов по сомнительным долгам и анализе фактических потерь, связанных с непогашением дебиторской задолженности[11, с.24].

1.2 Методика анализа состояния расчетов и управления дебиторской задолженностью

Состояние расчетной дисциплины характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности, а следовательно, к нестабильности финансового состояния предприятия.

Задачи анализа состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста.

Внешний анализ состояния расчетов с дебиторами базируется на данных форм № 1 и 5, в которых отражается долгосрочная и краткосрочная дебиторская задолженность по видам. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.

Анализ состояния дебиторской задолженности начинают с общей динамики ее объема в целом и по статьям[40, с.19].

Далее анализируется качественное состояние дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности.

Независимо от контролирующих мер со стороны предприятия с целью избежать продажи продукции неплатежеспособным покупателям в бухгалтерии ведется соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками. На основании ведомости осуществляется ранжирование задолженности по срокам оплаты счетов, помогающее предприятию определить политику в области управления дебиторской задолженностью (активами) и расчетными операциями.

Все счета к получению классифицируются по следующим группам:

· срок оплаты не наступил;

· просрочка от 1 до 30 дней (до 1 месяца);

· просрочка от 31 до 90 дней (от 1 до 3 месяцев);

· просрочка от 91 до 180 дней (от 3 до 6 месяцев);

· просрочка от 181 до 360 дней (от 6 месяцев до 1 года);

· просрочка от 360 дней и более (более 1 года).

К оправданной относится задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков, срок погашения которой составляет более одного месяца. Чем длительнее срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности предприятия и ослабляет ликвидность его баланса.

Счета, которые покупатели не оплатили, называются сомнительными (безнадежными) долгами. Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, не будет возвращена определенная часть средств. Наличие сомнительной дебиторской задолженности свидетельствует о несостоятельности политики предоставления отсрочки в расчетах с покупателями. Для выявления реальности взыскания долгов, носящих сомнительный характер, необходимо проверить наличие актов сверки расчетов или писем, в которых дебиторы признают свою задолженность, а также сроки исковой давности. По долгам, не реальным ко взысканию, в установленном порядке формируется резерв по сомнительным долгам. При наличии оправдательных документов безнадежные долги погашаются путем списания их на убытки предприятия как дебиторской задолженности, по которой истек срок исковой давности[12, с.9].

При анализе состояния расчетов по данным аналитического учета следует выявить объем скрытой дебиторской задолженности, возникающей вследствие предварительной оплаты материалов поставщикам без их отгрузки предприятию.

Для предотвращения неплатежей предприятия предоставляют скидки с договорной цены при досрочной оплате. Существуют следующие формы досрочного погашения дебиторской задолженности:

· продажа долгов банку (факторинг);

· получение ссуды в банке на оплату обязательств, превышающих остаток средств на расчетном счете (овердрафт);

· учет векселей (дисконт).

При снижении объема дебиторской задолженности необходимо установить, не списана ли она на убытки, имеются ли оправдательные документы.

В заключение анализа состояния оборотных активов следует оценить изменение доли трудно реализуемых оборотных активов в общей величине оборотных активов и соотношение трудно реализуемых и легко реализуемых активов. Повышение доли трудно реализуемых оборотных активов ослабляет финансовую устойчивость предприятия и приводит к снижению его платежеспособности.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Вырабатывая политику кредитования покупателей своей продукции, предприятие должно определиться по следующим ключевым вопросам[44]:

- срок предоставления кредита (чаще всего в компании существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции);

- стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты);

- система создания резервов по сомнительным долгам (предполагается, что как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам; поэтому исходя из принципа осторожности необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя);

- система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность критериальных значений показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

- система предоставляемых скидок (в рыночной экономике является обычной практика предоставления скидок в случае оговоренного и достаточно короткого периода оплаты поставленной продукции).

Эффективная система взаимоотношений с покупателями подразумевает:

а) качественный отбор клиентов, которым можно предоставлять кредит;

б) определение оптимальных условий кредитования;

в) четкую процедуру предъявления претензий;

г) контроль за тем, как клиенты исполняют условия договора.

Формирование политики управления дебиторской задолженностью организации (или ее кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам[12].

1. Анализ дебиторской задолженности организации в предшествующем периоде.

2. Формирование принципов кредитной политики по отношению к покупателям продукции.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту.

4. Формирование системы кредитных условий.

5. Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

6. Формирование процедуры инкассации дебиторской задолженности.

7. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности.

8. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности.

Рассмотрим каждый этап более подробно.

Анализ дебиторской задолженности организации в предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава дебиторской задолженности организации, а также эффективности инвестированных в нее финансовых средств. Анализ дебиторской задолженности по расчетам с покупателями проводится в разрезе товарного (коммерческого) и потребительского кредита.

На первом этапе анализа оценивается уровень дебиторской задолженности организации и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле:

КОАдз = ДЗ/ОА, (1)

где КОАдз – коэффициент отвлечения оборотных активов в дебиторскую задолженность;

ДЗ – общая сумма дебиторской задолженности организации (или сумма задолженности отдельно по товарному и потребительскому кредиту);

ОА – общая сумма оборотных активов организации.

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде. Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла организации. Этот показатель рассчитывается по следующей формуле:

ПИдз = ДЗср/Оо, (2)

где ПИдз – средний период инкассации дебиторской задолженности;

ДЗср – средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в рассматриваемом периоде;

Оо – сумма однодневного оборота по реализации продукции в рассматриваемом периоде.

Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле:

КОдз = ОР/ДЗср, (3)

где КОдз – количество оборотов дебиторской задолженности организации в рассматриваемом периоде;

ОР – общая сумма оборота по реализации продукции в рассматриваемом периоде;

ДЗср – средний остаток дебиторской задолженности организации (в целом или отдельных ее видов) в рассматриваемом периоде.

На третьем этапе анализа оценивается состав дебиторской задолженности организации по отдельным ее "возрастным группам", т.е. по предусмотренным срокам ее инкассации.

На четвертом этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность. В процессе этого анализа используются следующие показатели:

– коэффициент просроченности дебиторской задолженности:

КПдз = ДЗпр / ДЗ, (4)

где КПдз – коэффициент просроченности дебиторской задолженности;

ДЗпр – сумма дебиторской задолженности, неоплаченной в предусмотренные сроки;

ДЗ – общая сумма дебиторской задолженности организации;

– средний "возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности:

ВПдз = ДЗпр / Оо, (5)

где ВПдз – средний "возраст" просроченной (сомнительной, безнадежной) дебиторской задолженности;

ДЗпр – средний остаток дебиторской задолженности, неоплаченной в срок (сомнительной, безнадежной), в рассматриваемом периоде;

Оо – сумма однодневного оборота по реализации в рассматриваемом периоде.

На пятом этапе анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безнадежная дебиторская задолженность, списанная в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле:

Эдз = Пдз - ТЗдз - ФПдз, (6)

где Эдз – сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз – дополнительная прибыль организации, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз – текущие затраты организации, связанные с организацией кредитования покупателей и инкассацией долга;

ФПдз – сумма прямых финансовых потерь от невозврата долга покупателями.

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель — коэффициент эффективности инвестирования средств в дебиторскую задолженность. Он рассчитывается по следующей формуле:

Кэдз = Эдз / ДЗрп, (7)

где КЭдз – коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Эдз – сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями в определенном периоде;

ДЗрп – средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики организации.

Формирование принципов кредитной политики по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение, как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности организации.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса[55]:

- в каких формах осуществлять реализацию продукции в кредит;

- какой тип кредитной политики следует избрать организации.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

- современная коммерческая и финансовая практика осуществления торговых операций;

- общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

- сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию организации;

- потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

- правовые условия обеспечения взыскания дебиторской задолженности;

- финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

- финансовый менталитет собственников и менеджеров организации, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности организации и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности организации, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту.

При расчете этой суммы необходимо учитывать[55]:

- планируемые объемы реализации продукции в кредит;

- средний период предоставления отсрочки платежа по отдельным формам кредита;

- средний период просрочки платежей, исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде);

- коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

Идз = Орк х Кс;ц х (ППКср + ПРср) : 360, (8)

где Идз – необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

Орк – планируемый объем реализации продукции в кредит;

Кс;ц – коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

ППКср – средний период предоставления кредита покупателям, в днях;

ПРср – средний период просрочки платежей по предоставленному кредиту, в днях.

Если финансовые возможности организации не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

Формирование системы кредитных условий. В состав этих условий входят следующие элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

- система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла организации. Поэтому, устанавливая размер кредитного периода, необходимо оценивать его влияние на результаты хозяйственной деятельности в комплексе.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Он устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите – средней стоимости реализуемых в кредит товаров), финансового состояния организации – кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции[44].

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой:

ПСк = ЦСн х 360 / СПк, (9)

где ПСк – годовая норма процентной ставки за предоставляемый кредит;

ЦСн – ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в %;

СПк – срок предоставления кредита (кредитный период), в днях.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери организации-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы[55]:

- определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

- формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

- выбор методов оценки отдельных характеристик кредитоспособности покупателей;

- группировку покупателей продукции по уровню кредитоспособности;

- дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита – товарному и потребительскому. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

- объем хозяйственных операций с покупателем и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

По потребительскому кредиту оценка осуществляется обычно по следующим критериям:

- дееспособность покупателя;

- уровень доходов покупателя и регулярность их формирования;

- состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

Цель формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей – обеспечение ее достоверности. Информационная база, используемая для этих целей, состоит:

- из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита);

- из данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер);

- из информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.).

Экспертиза полученной информации осуществляется путем логической ее проверки, в процессе ведения коммерческих переговоров с покупателями, путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования. Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий[12]:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа "первоклассных заемщиков");

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей наряду с размером кредитного лимита может осуществляться по таким параметрам, как:

- срок предоставления кредита;

- необходимость страхования кредита за счет покупателей;

- формы штрафных санкций и т.п.

Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежей, возможности и условия пролонгирования долга по предоставленному кредиту, условия возбуждения дела о банкротстве несостоятельных дебиторов.

Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью – ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются: факторинг, учет векселей, выданных покупателями продукции, форфейтинг.

Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля в организации как самостоятельный его блок.

Одним из видов таких систем является ABC-система применительно к портфелю дебиторской задолженности организации. В группу "А" включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые проблемные кредиты); в группу "В" – кредиты средних размеров; в группу "С" – остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности организации.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие:

ДЗо ≥ ОПдр ≥ ОЗдз + ПСдз, (10)

где ДЗо – оптимальный размер дебиторской задолженности предприятия при нормальном его финансовом состоянии;

ОПдр – дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит;

ОЗдз – дополнительные операционные затраты организации по обслуживанию дебиторской задолженности;

ПСдз – размер потерь средств, инвестированных в дебиторскую задолженность из-за недобросовестности (неплатежеспособности) покупателей.

Глава 2. Анализ финансово-хозяйственной деятельности предприятия ООО "Торговый дом "Ресурс Поволжье"

2.1 Общая характеристика ООО "Торговый дом "Ресурс Поволжье"

Общество с ограниченной ответственностью "Торговый дом "Ресурс Поволжье", сокращенное название ООО "ТД "Ресурс Поволжье", является предприятием с начальным уставным фондом 10 000 рублей. Юридический адрес предприятия: г. Ульяновск, ул. Кирова, д. 99.

ООО "ТД "Ресурс Поволжье" осуществляет оптовую и розничную торговлю нефтепродуктами и имеет обширную сбытовую сеть, составляющую 86 клиентов.

В распоряжении организации имеются одно складское помещение, расположенное, в Засвияжском районе г. Ульяновска по адресу Московское шоссе 42 и комплекс прилегающих к нему офисных помещений, штат менеджеров, 3 единицы автотранспорта.

ООО "ТД "Ресурс Поволжье" образовано в 2002 году.

Организационно-правовая форма организации – общество с ограниченной ответственностью.

ООО "ТД "Ресурс Поволжье" – общество, учрежденное несколькими лицами, уставный капитал которого разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Учредительными документами общества являются учредительный договор, подписанный его учредителями, и утвержденный ими устав.

Уставный капитал общества состоит из вкладов его участников и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, в соответствии с Законом об обществе с ограниченной ответственностью.

Действительная стоимость доли участника Общества соответствует части стоимости чистых активов Общества, пропорциональной размеру его доли. Каждый учредитель Общества полностью внес свой вклад в уставный капитал Общества.

Участник Общества вправе продать или иным образом уступить свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам Общества. Согласие Общества и других участников Общества не требуется. Продажа своей доли третьим лицам допускается при соблюдении преимущественного права других участников.

Доли в уставном капитале Общества переходят к наследникам граждан и правопреемникам юридических лиц, являющихся участниками Общества. В случае ликвидации юридического лица – участника Общества принадлежащая ему доля, оставшаяся после расчетов с его кредиторами, распределяется между участниками ликвидируемого юридического лица.

Общество может быть добровольно реорганизовано в порядке, предусмотренном Федеральным Законом. Общество может быть ликвидировано добровольно, в порядке, установленном Гражданским Кодексом РФ, с учетом требований Федерального Закона и Устава Общества. Общество может быть ликвидировано по решению суда по основаниям, предусмотренным Гражданским Кодексом РФ.

ООО "ТД "Ресурс Поволжье" утверждает показатели, разрабатывает годовые, месячные планы производственно-хозяйственной деятельности в целом и по подразделениям. Все подразделения руководствуются приказами и указаниями.

ООО "ТД "Ресурс Поволжье" имеет свой штамп, фирменный знак и печать с изображением своего наименования.

ООО "ТД "Ресурс Поволжье", является самостоятельным хозяйствующим субъектом на рынке, имеющим право вести свою коммерческую деятельность от собственного лица.

По характеру деятельности ООО "ТД "Ресурс Поволжье" является коммерческой организацией, так как за выполненные работы предприятие получает деньги, которые идут на оплату текущих потребностей предприятия, выплату заработной платы, а также на дальнейшее развитие предприятия.

Предприятие имеет следующие виды деятельности:

- розничная и оптовая торговля нефтепродуктами, а также другими видами товаров;

- торгово-закупочная деятельность;

- оказание услуг населению.

ООО "ТД "Ресурс Поволжье" обязано хранить следующие документы:

- учредительные документы Общества, а также внесенные в них и зарегистрированные в установленном порядке изменения и дополнения;

- протокол собрания учредителей Общества, а также иные решения, связанные с созданием Общества;

- документ, подтверждающий государственную регистрацию Общества;

- документы, подтверждающие права Общества на имущество, находящееся на его балансе;

- внутренние документы общества;

- иные документы, предусмотренные действующим законодательством.

ООО "ТД "Ресурс Поволжье" не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных федеральными законами.

Предприятие осуществляет свою деятельность в соответствии с Уставом и законодательством РФ. Предприятие самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей. Основным видом деятельности предприятия является оптовая и розничная торговля.

Предприятие заключает сделки (договоры, контракты) со многими предприятиями г. Ульяновска и других областей на поставку товаров.

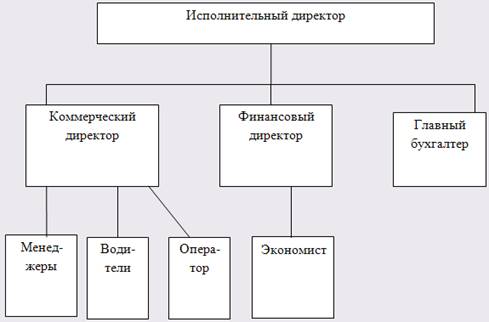

ООО "ТД "Ресурс Поволжье"– общество, учрежденное несколькими лицами. Один из учредителей является действующим генеральным директором предприятия, представляющим собой единоличный исполнительный орган Общества. Численность персонала ООО "ТД "Ресурс Поволжье" составляет 15 человек. Штатную структуру ООО ТД "Ресурс Поволжье" составляют: генеральный директор, финансовый директор, коммерческий директор, главный бухгалтер, экономист, пять менеджеров, три водителя, два оператора.

Рис. 1. Организационная структура ООО ТД "Ресурс Поволжье"

Директор ООО "ТД "Ресурс Поволжье" без доверенности действует от имени Общества, выдает доверенности на право представительства от имени Общества, издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания.

Финансовая служба на предприятии – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Недооценка деятельности финансовой службы может привести к потере финансовой устойчивости – несостоятельности.

От эффективности контрольно-аналитической работы на предприятии зависит результат финансовой деятельности. Финансовая служба осуществляет постоянный контроль за выполнением показателей финансового, кредитного, кассового планов и планов по прибыли и рентабельности, а также контроль за использованием собственного и заемного капитала и целевым использованием банковских кредитов.

Финансовая служба предприятия тесно связана с деятельностью отдела бухгалтерии.

В ООО "ТД "Ресурс Поволжье" финансовая служба предприятия представлена финансовым директором и экономистом. Это высококвалифицированные специалисты, обладающие знаниями в области финансов, бухгалтерского учета, кредита и денежного обращения, ценообразования, налогового законодательства и техники банковской и биржевой деятельности. В своей работе они исходят из экономической ситуации и опираются на действующее законодательство.

Управление финансовыми ресурсами осуществляется в рамках финансового менеджмента, который представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия, и связан с оптимизацией финансовых средств предприятия для получения максимального дохода.

Финансовая служба предприятия вырабатывает и реализует стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли.

2.2 Анализ финансового состояния ООО "Торговый дом "Ресурс Поволжье"

Полная характеристика объектов управления, обоснованная оценка процессов производства, достоверные показатели функционирования отдельных элементов социально-экономических систем позволяют принимать правильные и объективные управленческие решения. Достигается это проведением точного и оперативного, качественного и комплексного анализа.

Произведем анализ имущества предприятия на основе данных бухгалтерского баланса (Приложение 1). Данные анализа имущества отразим в таблице 1.

Таблица 1 Анализ имущества ООО "ТД "Ресурс Поволжье" за 2005-2007гг. (тыс. руб.)

| Актив баланса | 2005г. | 2006г. | 2007г. | Изменение 2007г. к 2005г. | Темп роста % |

| Внеоборотные активы | - | - | 13 | 13 | - |

| Оборотные активы | 5944 | 3538 | 8600 | 2656 | 144,68 |

| Запасы, затраты, НДС и прочие активы | 3702 | 1423 | 5464 | 1762 | 147,60 |

| Дебиторская задолженность | 1416 | 1971 | 1091 | -325 | 77,05 |

| Денежные средства и краткосрочные финансовые вложения | 1 | 143 | 2044 | 2043 | в 20,4 р. |

| Баланс | 5944 | 3538 | 8613 | 2669 | 144,90 |

| Пассив баланса | |||||

| Уставный капитал | 10 | 10 | 10 | - | 100,00 |

| Нераспределенная прибыль | 45 | 675 | 1738 | 1693 | в 38,6 р. |

| Долгосрочные кредиты и займы | - | - | - | - | - |

| Краткосрочные кредиты и займы | 209 | 1892 | - | -209 | - |

| Кредиторская задолженность | 5680 | 961 | 6865 | 1185 | 120,86 |

| Баланс | 5944 | 3538 | 8613 | 2669 | 144,90 |

Данные анализа имущества ООО "ТД "Ресурс Поволжье", показывают:

- за отчетный период валюта баланса увеличилась с 2005г. к 2007г. на 2669 тыс. рублей, соответственно темп роста составил 144,90%, что показывает положительную тенденцию развития предприятия;

- произошло увеличение внеоборотных активов предприятия на 13 тыс. руб.;

- также увеличились оборотные активы предприятия, темп роста которых составил 144,68%;

- в оборотных активах произошло уменьшение статьи дебиторской задолженности, что составило в абсолютном выражении 325 тыс. руб. или уменьшение в динамике на 22,95 %. Тенденция положительная, так как произошло относительное высвобождение оборотных средств и появилась возможность вовлечения их в оборот. Тем не менее, наличие её в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота. По данным баланса вООО "ТД "Ресурс Поволжье" отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов;

- произошло увеличение денежных средств и краткосрочных финансовых вложений в абсолютном выражении на 2043 тыс. руб., что является положительной тенденцией, так как увеличивает долю быстрореализуемых активов предприятия;

- анализ статей пассивов свидетельствует о выходе предприятия из финансовой зависимости, что подтверждается отсутствием в 2007г. долгосрочных и краткосрочных кредитов и займов, но в то же время, на предприятии существует кредиторская задолженность, которая составляет в абсолютном выражении 1185 тыс. руб.

Важнейшей характеристикой финансового состояния предприятия является ликвидность, так как от степени ликвидности активов во многом зависит платёжеспособность предприятия. Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства. Ликвидность – это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. Для оценки ликвидности активы предприятия группируются в зависимости от быстроты обращения в денежные средства, а пассивы – в зависимости от срочности погашения обязательств.

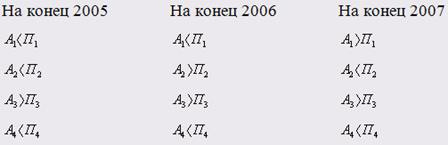

Выделяются следующие группы активов по степени ликвидности:

![]() - абсолютно ликвидные (денежные средства, краткосрочные финансовые вложения)

- абсолютно ликвидные (денежные средства, краткосрочные финансовые вложения)

![]() - быстрореализуемые (дебиторская задолженность)

- быстрореализуемые (дебиторская задолженность)

![]() - медленно реализуемые (запасы, НДС, прочие оборотные активы)

- медленно реализуемые (запасы, НДС, прочие оборотные активы)

![]() - труднореализуемые (итог по Первову разделу бухгалтерского баланса)

- труднореализуемые (итог по Первову разделу бухгалтерского баланса)

Пассивы группируются следующим образом:

![]() - краткосрочные кредиты и займы

- краткосрочные кредиты и займы

![]() - кредиторская задолженность

- кредиторская задолженность

![]() - долгосрочные обязательства

- долгосрочные обязательства

![]() - капитал и резервы

- капитал и резервы

При анализе ликвидности сопоставляется соответствие группы активов и пассивов. Баланс предприятия является абсолютно ликвидным при выполнении следующего неравенства:

![]()

![]()

![]()

![]()

Выполнение 1-го неравенства характеризует абсолютную ликвидность активов. Первые два неравенства в совокупности характеризуют текущую ликвидность. Выполнение в совокупности первых трех неравенств характеризует ликвидность активов на перспективу. Выполнение 4-го неравенства носит балансирующих характер и ни как не характеризует ликвидность, но его выполнение свидетельствует о наличии одного из главных условий обеспечения финансовой устойчивости: наличии собственного капитала в обороте.

Произведем анализ ликвидности ООО "ТД "Ресурс Поволжье". Данные занесем в таблицу 2:

Таблица 2 Анализ ликвидности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Активы | На конец 2005г. |

На конец 2006г. |

На конец 2007г. |

Пассивы | На конец 2005г. |

На конец 2006г. |

На конец 2007г. |

| 1 | 143 | 2044 | 209 | 1892 | 0 | ||

| 1416 | 1971 | 1091 | 5680 | 961 | 6865 | ||

| 4527 | 1424 | 5465 | 0 | 0 | 0 | ||

| 0 | 0 | 13 | 55 | 685 | 1748 | ||

| Баланс | 5944 | 3538 | 8613 | Баланс | 5944 | 3538 | 8613 |

Проведя анализ неравенств, можно сделать вывод, что в 2005г. активы предприятия ООО "ТД "Ресурс Поволжье" нельзя было признать абсолютно ликвидными, т.к. наблюдается невыполнение 1-го и 2-го неравенств, что свидетельствует о недостатке абсолютных и быстрореализуемых активов; однако выполнение 3-го неравенства говорит о том, что предприятие сможет погасить свои обязательства за счет медленнореализуемых активов. В последующих годах ситуация немного улучшается: происходит выполнение то 2-го (2006г.), то 1-го (2007г.) неравенств, что говорит о том, что предприятие ООО "ТД "Ресурс Поволжье" может использовать быстрореализуемые активы (дебиторскую задолженность) в 2006г. и денежные средства либо краткосрочные финансовые вложения в 2007г. для гашения своих обязательств. Выполнение же 4-го неравенства на протяжении исследуемого периода 2005-2007гг. указывает на присутствие главного условия – финансовой устойчивости предприятия – наличия собственного капитала в обороте.

Следующей важнейшей характеристикой финансового состояния предприятия являются показатели платежеспособности.

Платежеспособность – это способность предприятия рассчитываться по своим обязательствам. Она является основным критерием оценки финансового состояния, так как неплатежеспособность ведет к несостоятельности (банкротству). Методика анализа предполагает использование трех коэффициентов:

1. Коэффициент абсолютной ликвидности (![]() )

)

![]()

2. Коэффициент промежуточной ликвидности (![]() )

)

![]()

3. Коэффициент текущей ликвидности (![]() )

)

![]()

Проведем анализ платежеспособности предприятия ООО "ТД "Ресурс Поволжье", данные отметим в таблице 3.

Таблица 3 Анализ платежеспособности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатель | Нормативные значения | На конец 2005г. |

На конец 2006г. |

На конец 2007г. |

Изменение 2007г. к 2005г. |

| Кабсолютной ликвидности | 0,2 – 0,5 | 0,0002 | 0,05 | 0,30 | 0,30 |

| Кпромежуточной ликвидности | 0,6 – 0,8 | 0,24 | 0,74 | 0,46 | 0,22 |

| Ктекущей ликвидности | 1,009 | 1,24 | 1,25 | 0,24 |

Сравнивая полученные коэффициенты с нормативными значениями, получаем результат, из которого видно, что в начале рассматриваемого периода (2005г.) предприятие ООО "ТД "Ресурс Поволжье" не являлось платежеспособным, так как ни один коэффициент не соответствовал своим нормативным значениям. Однако в 2006г. ситуация меняется: значение коэффициента промежуточной ликвидности соответствует нормативному значению, что говорит о том, что предприятие может использовать дебиторскую задолженность для погашения своих обязательств. В 2007г. коэффициент абсолютной ликвидности соответствует своему нормативному значению – это означает, что предприятие может рассчитываться по своим обязательствам денежными средствами и ценными бумагами. Общая динамика по изменению платежеспособности является положительной, так как наблюдается увеличение данных коэффициентов.

Одной из важнейших характеристик деятельности предприятия является его финансовое состояние, в том числе стабильность его деятельности в долгосрочной перспективе. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса.

Финансовая устойчивость – это независимость предприятия от внешних источников, которые обуславливают постепенное получение дохода в необходимом объеме и относительно структуре источников средств (пассивов).

Для оценки финансовой устойчивости используют как правило две методики. Первая основана на анализе абсолютных показателей, характеризующих отдельные источники формирования запасов и отражающих финансовую устойчивость в части формирования оборотных средств. Вторая содержит коэффициентный анализ показателей, характеризующих структуру источников в целом по предприятию.

Проведем анализ финансовой устойчивости предприятия ООО "ТД "Ресурс Поволжье" с помощью абсолютных показателей и определим тип финансовой устойчивости, данные занесем в таблицу 4.

В результате анализа абсолютных показателей финансовой устойчивости, предприятие относят к одной из 4-х групп типа финансовой устойчивости исходя из значения 3-х компонентного показателя. Выделяют следующие типы финансовой устойчивости:

Трехкомпонентный показатель формируется на основе сведений об излишке или недостатке определенного источника формирования запасов. При излишке источника показателю присваивается значение 1, при недостатке – 0.

Таблица 4 Анализ финансовой устойчивости с помощью абсолютных показателей ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатели | Алгоритм расчета | На конец 2005г. | На конец 2006г. | На конец 2007г. | Изменение 2007г. к 2005г. |

| Капитал и резервы | III раздел | 55 | 685 | 1748 | 1693 |

| Внеоборотные средства | I раздел | - | - | 13 | 13 |

| Собственные оборотные средства | 1-2 стр. табл. | 55 | 685 | 1735 | 1680 |

| Запасы | стр. баланса 210 | 3702 | 1423 | 5464 | 1762 |

| Долгосрочные обязательства | итог IV раздел | - | - | - | - |

| Краткосрочные кредиты | стр. баланса 610 | 209 | 1892 | - | -209 |

| Общая сумма источников | 264 | 2577 | 1735 | 1471 | |

| Излишек (+) или недостаток (–) собственных оборотных средств | 3-4 стр. табл. | - 3647 | - 738 | - 3729 | -82 |

| Излишек (+) или недостаток (–) собственных и долгосрочных источников | 3+5-6 стр. табл. | - 154 | - 1207 | 1735 | 1889 |

| Излишек (+) или недостаток (–) общей суммы | 7-4 стр. табл. | - 3438 | 1154 | - 3729 | -291 |

| Тип финансовой устойчивости | 3-х компонентный | 0,0,0 | 0,0,1 | 0,1,0 |

В 2005г. тип финансовой устойчивости на предприятии ООО "ТД "Ресурс Поволжье" соответствовал IV типу, т.е. положение было кризисным, ведущим к банкротству. В 2006г. ситуация немного улучшается – тип финансовой устойчивости соответствует III типу. В следующем 2007 году положение на предприятии не изменяется и остается на прежнем уровне – предприятие все еще является финансово неустойчивым. Теперь проведем анализ финансовой устойчивости предприятия ООО "ТД "Ресурс Поволжье" с помощью относительных показателей, данные занесем в таблицу 5. При анализе финансовой устойчивости с помощью относительных показателей используются такие коэффициенты как:

Кавтономии – характеризует долю собственного капитала. Кфинансовой зависимости – показывает долю заемного капитала в общей сумме источников формирования капитала и отражает тенденцию зависимости предприятия от заемных источников формирования капитала.

Кфинансовой устойчивости – показывает долю чистых активов в совокупных активах компании. Характеризует обеспеченность оборотных активов долгосрочными источниками формирования.

Кфинансового левереджа – это коэффициентсоотношения заемных и собственных средств и коэффициент финансового риска (плечо финансового рычага), характеризует сумму заемного капитала на 1 руб. собственных средств. Кобеспеченности собственными оборотными средствами – определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Кманевренности собственного капитала – показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом.

Таблица 5 Анализ финансовой устойчивости с помощью относительных показателей ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатели | Нормативные значения | Алгоритм расчета | На конец 2005 | На конец 2006 | На конец 2007 | Изменение 2007г. к 2005г. |

| Кавтономии | ≥ 0,5 | 0,009 | 0,19 | 0,20 | 0,19 | |

| Кфинансовой зависимости | < 0,5 | 0,99 | 0,80 | 0,79 | -0,20 | |

| Кфинансовой устойчивости | ≥ 0,6 | 0,009 | 0,19 | 0,20 | 0,19 | |

| Кфинансового левереджа | < 1(нижняя граница 0,2) | 107,07 | 4,16 | 3,92 | -103,15 | |

| Кобеспеченности собственными оборотными средствами | ≥ 0,1 | 0,009 | 0,19 | 0,20 | 0,19 | |

| Кманевренности собственного капитала | - | 1 | 1 | 0,99 | -0,01 |

На протяжении анализируемого периода (2005-2007гг.) значение коэффициента автономии было ниже минимальной нормативной величины – это свидетельствует о значительной зависимости предприятия ООО "ТД "Ресурс Поволжье" от внешних инвесторов, что подтверждается несоответствием нормативным значениям коэффициента финансовой зависимости. Финансовая устойчивость предприятия также находится под угрозой, но на протяжении 3-х лет происходит некоторое увеличение данного коэффициента. Коэффициент соотношения заемных и собственных средств превышает нормативное значение, что свидетельствует о присутствии риска потери финансовой устойчивости предприятия. Коэффициент обеспеченности собственными оборотными средствами повышается на протяжении исследуемого периода и в 2006, 2007гг. имеет значения несколько выше нормативных, что говорит об обеспеченности запасов предприятия собственными источниками формирования. Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. В условиях перехода к рыночной экономике прибыль составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. Основным источником информации при анализе финансовых результатов деятельности предприятия является форма № 2 "Отчет о прибылях и убытках" (Приложение 2). Произведем анализ финансовых результатов предприятия ООО ТД "Ресурс-Поволжье", данные занесем в таблицу 6.

Таблица 6 Анализ финансовых результатов ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатели | Годы | Изменение 2007г. к 2005г. | Темп роста, % | ||

| 2005 | 2006 | 2007 | |||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) | 66739 | 87529 | 101169 | 34430 | 151,59 |

| Себестоимость реализации товаров, продукции, работ, услуг | 65785 | 85406 | 97887 | 32102 | 148,80 |

| Валовая прибыль | 954 | 2123 | 3282 | 2328 | в 3,4 р. |

| Коммерческие расходы | 869 | 1328 | 1840 | 971 | в 2,1 р. |

| Управленческие расходы | - | - | - | - | - |

| Прибыль (убыток) от продаж | 85 | 795 | 1442 | 1357 | в 17,0 р. |

| Прочие доходы | 1433 | 13927 | 2170 | 737 | 151,43 |

| Прочие расходы | 1452 | 13989 | 2408 | 956 | 165,84 |

| Прибыль (убыток ) от финансово-хозяйственной деятельности | 66 | 733 | 1204 | 1138 | в 18,2 р. |

| Проценты к получению | 1 | 3 | 26 | 25 | в 26 р. |

| Проценты к уплате | 8 | 58 | 67 | 59 | в 8,4 р. |

| Балансовая прибыль (убыток) отчетного периода | 59 | 678 | 1163 | 1104 | в 19,7 р. |

| Текущий налог на прибыль | 18 | 50 | 100 | 82 | 5,55 |

| Чистая прибыль | 41 | 628 | 1063 | 1022 | в 25,9 |

За исследуемый период 2005-2007гг. на предприятии ООО "ТД "Ресурс Поволжье" сумма выручки от реализации возросла на 51,59%, т.е. рост прибыли от продаж произошел в 17 раз. Прирост балансовой прибыли увеличился в 19,7 раз, влияние здесь оказали инфляционные процессы, тем не менее, выраженный прирост является положительной тенденцией. Структура балансовой прибыли представлена прибылью от реализации товарной продукции. Это является отражением того, что предприятие занимается только основным видом деятельности – реализацией закупаемой продукции и не имеет долевого участия в других предприятиях, не имеет ценных бумаг, не является арендодателем основных фондов и т. п. После налоговых вычет окончательный прирост чистой прибыли произошел в 25,9 раз.

2.3 Анализ состояния и движения дебиторской задолженности в ООО "Торговый дом "Ресурс Поволжье"

Изучение дебиторской задолженности и анализ дебиторской задолженности необходим предприятию для выявления круга его заемщиков и работы с ними, принятия мер по взысканию просроченной задолженности, контроля над величиной задолженности и выявления степени ее влияния на финансовую устойчивость. Дебиторская задолженность – это финансовые обязательства внутренних и внешних контрагентов предприятия перед ним. Она образуется при расчетах за товары, работы и услуги, срок оплаты которых не наступил или уже просрочен, поэтому анализ дебиторской задолженности необходим с целью улучшения расчетов предприятия со своими покупателями.

Дефицит денежных средств, массовые неплатежи и обусловленный этим рост дебиторской задолженности также определяют значимость анализа расчетов с дебиторами. Проблема анализа дебиторской задолженности и обеспечение на этой основе эффективного управления системой взаимоотношений организации с ее контрагентами осложняются несовершенством нормативной и законодательной базы в части востребования задолженности. Вместе с тем при всей объективной сложности управления дебиторской задолженностью, на ее величину существенное влияние оказывают специфические условия деятельности организации, анализ которых позволяет воздействовать на состояние расчетов с дебиторами.

На величину дебиторской задолженности предприятия влияют:

- общий объем продаж и доля в нем реализации на условиях последующей оплаты (с ростом объема продаж растут и остатки дебиторской задолженности);

- условия расчетов с покупателями и заказчиками (увеличение сроков, снижение требований по оценке надежности дебиторов ведут к росту дебиторской задолженности);

- политика взыскания дебиторской задолженности (чем активнее предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше "качество" дебиторской задолженности);

- платежная дисциплина покупателей и общее экономическое состояние отраслей, к которым они относятся;

- качество анализа дебиторской задолженности и последовательность в использовании его результатов.

При удовлетворительном состоянии аналитической работы на предприятии создаются предпосылки для перехода от пассивного управления дебиторской задолженностью, сводимого в основном, к регистрации информации о составе и структуре задолженности, к политике активного управления, предполагающего целенаправленное воздействие на условия предоставления кредита покупателям.

Основной целью анализа дебиторской задолженности является разработка и обоснование политики кредитования покупателей, направленной на ускорение расчетов и снижение риска неплатежей. В этой связи в качестве главных задач анализа можно выделить:

- оценку состояния дебиторской задолженности, ее состава и структуры;

- формирование аналитической информации позволяющей прогнозировать дебиторскую задолженность;

- разработку политики расчетов и обоснование условий предоставления кредита отдельным покупателям;

- определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности;

- контроль за соотношением дебиторской и кредиторской задолженности.

В общем виде изменения объема дебиторской задолженности за период могут быть охарактеризованы данными баланса.

Основными видами дебиторской задолженности являются:

- дебиторская задолженность за товары, работы и услуги, срок оплаты которых не наступил;

- дебиторская задолженность за товары, работы и услуги, не оплаченные в срок;

- дебиторская задолженность по расчетам с дочерними организациями;

- дебиторская задолженность по полученным векселям;

- дебиторская задолженность по расчетам с бюджетом;

- дебиторская задолженность по расчетам с персоналом.

В бухгалтерском балансе, являющемся основным регистром публичной отчетности предприятия, доступной внешним пользователям, вся дебиторская задолженность организации подразделяется на долгосрочную дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

В ООО "ТД "Ресурс Поволжье" согласно данных отчетности в течение всех трех лет отчетного периода имеется только краткосрочная задолженность.

При анализе дебиторской задолженности, прежде всего, необходимо определить долю дебиторской задолженности в общей структуре оборотных средств предприятия.

Произведем анализ структуры, динамики и состава оборотных средств ООО "ТД "Ресурс Поволжье", анализ представим в таблице 7.

Таблица 7 Анализ структуры, состава и динамики оборотных средств ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатели | 2005г | 2006г | 2007г. | Изменение | |||

| 2006г. к 2005г. | 2007г. к 2006г. | ||||||

| абсолютное | в % | абсолютное | в % | ||||

| Запасы | 3702 | 1423 | 5464 | -2279,00 | 38,44 | 4041,00 | 383,98 |

| В % к оборотным активам | 62,28 | 40,22 | 63,53 | -22,06 | 64,58 | 23,31 | 157,96 |

| В т.ч. готовая продукция и товары готовые для перепродажи | 3696 | 1418 | 5409 | -2278,00 | 38,37 | 3991,00 | 381,45 |

| В % к оборотным активам | 62,18 | 40,08 | 62,90 | -22,10 | 64,46 | 22,82 | 156,94 |

| НДС | 825 | 1 | 1 | -824,00 | 0,12 | 0,00 | 100,00 |

| В % к оборотным активам | 13,88 | 0,03 | 0,01 | -13,85 | 0,22 | -0,02 | 0,33 |

| Дебиторская задолженность (платежи по которой ожидаются в течении через 12 мес.после отчетной даты) | 1416 | 1971 | 1091 | 555,00 | 139,19 | -880,00 | 55,35 |

| В % к оборотным активам | 23,82 | 55,71 | 12,69 | 31,89 | 233,88 | -43,02 | 22,78 |

| Покупатели и заказчики | 1379 | 1918 | 537 | 539,00 | 139,09 | -1381,00 | 28,00 |

| В % к дебиторской задолженности | 97,39 | 97,31 | 49,22 | -0,08 | 99,92 | -48,09 | 50,58 |

| Краткосрочные финансовые вложения | - | 117 | 262 | 117,00 | 0,00 | 145,00 | 223,93 |

| В % к оборотным активам | - | 3,31 | 3,05 | -3,31 | - | -0,26 | 92,15 |

| Денежные средства | 1 | 26 | 1782 | 25,00 | в 26 р. | 1756,00 | в 69 р. |

| В % к оборотным активам | 0,02 | 0,73 | 20,72 | 0,71 | в 37 р. | 19,99 | в 28 р. |

| Всего оборотных активов | 5944 | 3538 | 8600 | -2406,00 | 59,52 | 5062,00 | 243,08 |

Исходя из данных таблицы 7, видим, что в состав оборотных средств ООО "ТД "Ресурс Поволжье" входят запасы, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, денежные средства и прочие оборотные активы. В структуре оборотных средств предприятия отсутствует дебиторская задолженность, платежи по которой ожидаются позднее 12 месяцев после отчетной даты. Наибольшую долю в структуре оборотных средств предприятия на 2007г. занимают запасы, в т.ч. готовая продукция и товары готовые для перепродажи, которые в 2007г. составили 63,53 % от оборотных средств. Второе место в структуре оборотных средств предприятия принадлежит денежным средствам, которые занимают 20,72%. Третье место занимает дебиторская задолженность, в том числе дебиторская задолженность покупателей и заказчиков. В структуре оборотных активов в 2007г. на нее приходится 12,69 %. Как положительную тенденцию можно отметить то, что доля дебиторской задолженности за исследуемый период уменьшилась.

Произведем анализ состава, структуры и динамики дебиторской задолженности, данные которого представим в таблице 8.

Таблица 8 Анализ состава, структуры и динамики дебиторской задолженности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатели | 2005г. | 2006г. | 2007г. | Изменение абсолютное | ||||

тыс. руб. |

% | тыс. руб. |

% | тыс. руб. |

% | 2006г. к 2005г. | 2007г. к 2006г. | |

| Краткосрочная дебиторская задолженность | 1416 | 100 | 1971 | 100 | 1091 | 100 | 555 | -880 |

| в т.ч. расчеты с покупателями и заказчиками | 1379 | 97,39 | 1918 | 97,31 | 537 | 49,22 | 539 | -1381 |

| прочая | 37 | 2,61 | 53 | 2,69 | 554 | 50,78 | 16 | 501 |

| Долгосрочная дебиторская задолженность | - | - | - | - | - | - | - | - |

| в т.ч. расчеты с покупателями и заказчиками | - | - | - | - | - | - | - | - |

| Всего | 1416 | 1971 | 1091 | 555 | -880 | |||

Из таблицы видно, что в начале исследуемого периода краткосрочная дебиторская задолженность на предприятии ООО "ТД "Ресурс Поволжье" составляла 1416 тыс. руб. В 2006г. произошло ее увеличение до 1971 тыс. руб., а в 2007г. она понизилась на 880 тыс. руб. и составила 1091 тыс. руб. На протяжении 2005-2007гг. на предприятии постоянно присутствуют только два вида дебиторской задолженности: задолженность покупателей и заказчиков и задолженность прочих дебиторов. Наибольший удельный вес приходится на задолженность покупателей и заказчиков, что является закономерным. Но к концу 2007г. доля прочих дебиторов в общей структуре задолженности значительно увеличилась. Данная тенденция является отрицательной, поскольку, по большей части это необоснованная задолженность, возникшая в результате несоблюдения платежной дисциплины по операциям, не связанным с движением продукции. Таким образом, к кону анализируемого периода произошло уменьшение краткосрочной дебиторской задолженности на 22,95%. Долгосрочная дебиторская задолженность на предприятии отсутствует.

Проанализированные выше данные позволяют дать оценку дебиторской задолженности лишь по состоянию на конец года. Для получения более обоснованных выводов следует проанализировать движение дебиторской задолженности в течение отчетных периодов. Данные для подобного анализа содержатся в таблице 9.

Таблица 9 Движение дебиторской задолженности на предприятии ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Наименование показателя | 2005г. | 2006г. | 2007г. | Изменение 2007г. к 2005г. | Темп роста, % |

| Остаток на начало отчетного периода | 182 | 1416 | 1971 | 1789 | в 10,8 р. |

| Возникло обязательств | 26173 | 46931 | 53485 | 27312 | в 2,1 р. |

| Погашено обязательств | 24939 | 46376 | 54365 | 29426 | в 2,8 р. |

| Остаток на конец отчетного периода | 1416 | 1971 | 1091 | -322 | 77,05 |

| Отношение погашенных обязательств к возникшим, % | 95,29 | 98,82 | 101,65 | 6,36 | 106,66 |

В отношении остатков задолженности на начало и конец отчетных периодов можно сказать, что значительных изменений за три года на предприятии не произошло. Однако нельзя не отметить, что остаток дебиторской задолженности на конец 2007 года составляет только 77,05% от уровня 2005 года. Положительным является также то, что в 2007 году отношение погашенных к возникшим обязательствам составляет более 100 процентов. Данное обстоятельство свидетельствует не только о погашении текущих долгов, но и об уменьшении просроченной дебиторской задолженности. Величина возникших и погашенных обязательств в 2007 году превышает аналогичные показатели в 2005 году более чем на 50 процентов.

Объем выручки, также зависящий от своевременности и полноты расчетов с дебиторами, полученный в каждом отчетном периоде, значительно варьирует, что может означать, что значительно изменяется оборачиваемость дебиторской задолженности, являющейся важнейшей характеристикой деловой активности предприятия и косвенно характеризующей эффективность расчетных взаимоотношений ООО "ТД "Ресурс Поволжье" со своими покупателями. Кроме того, для получения более полной картины состояния расчетов необходимо рассчитать не только показатели оборачиваемости дебиторской, но и кредиторской задолженности.

К показателям, применяемым для расчета и оценки оборачиваемости дебиторской задолженности, относятся коэффициент оборачиваемости и длительность одного оборота в днях. Указанная пара показателей рассчитывается отдельно для каждой категории дебиторской задолженности (краткосрочной, долгосрочной и общей). Показатели для каждой категории рассчитываются аналогичным образом.

1. Коэффициент оборачиваемости краткосрочной дебиторской задолженности – ![]() :

:

где КДЗср – средняя за исследуемый период величина краткосрочной дебиторской задолженности.

2. Длительность одного оборота (в днях) краткосрочной дебиторской задолженности за период (год) – LКДЗ :

![]()

Дебиторская задолженность отвлекает денежные средства из хозяйственного оборота, из-за чего организации зачастую бывают вынуждены привлекать краткосрочные кредиты, поэтому увеличение коэффициентов оборачиваемости и сокращение периода оборота по каждой категории дебиторской задолженности – положительная тенденция. Сокращение длительности оборота дебиторской задолженности позволяет уменьшить длительность оборота денежных средств, а это означает, что для данного уровня хозяйственной деятельности организации понадобится меньшее количество денежных средств.

Показатели оборачиваемости кредиторской задолженности выбираются аналогичным образом – коэффициент оборачиваемости и длительность оборота – и рассчитываются по аналогичным категориям - краткосрочной, долгосрочной и общей.

1. Коэффициент оборачиваемости общей кредиторской задолженности – ![]() :

:

где КЗср – средняя за период общая кредиторская задолженность;

Sv – себестоимость продаж за период.

2. Длительность одного оборота (в днях) общей кредиторской задолженности – LКЗ :

![]()

Коэффициент оборачиваемости показывает расширение или снижение коммерческого кредита, предоставляемого организации, его рост свидетельствует об увеличении скорости оплаты задолженности, а снижение отражает рост покупок в кредит. Длительность оборота отражает средний срок погашения обязательств организацией. Увеличение этого показателя сокращает финансовый цикл, что является положительной тенденцией, однако необходимо своевременно выявлять недопустимые виды кредиторской задолженности (просроченная задолженность поставщикам, в бюджет и др.; кредиторская задолженность по претензиям и т.д.), т.е. ту задолженность, наличие которой в пассивах организации может привести к финансовым потерям в виде штрафов или неустоек.

Приведем необходимые для анализа данные в таблице 10.

Таблица 10 Показатели оборачиваемости дебиторской и кредиторской задолженности на ООО "ТД "Ресурс Поволжье" (тыс. руб.)

| Показатели | На конец 2005г. | На конец 2006г. | На конец 2007г. | Изменение 2007г. к 2005г. | Темп роста, % |

| Выручка от продажи товаров, продукции, работ, услуг | 66739 | 87529 | 101169 | 34430 | 151,59 |

| Себестоимость проданных товаров, продукции, работ, услуг | 65785 | 85406 | 97887 | 32102 | 148,80 |

| Дебиторская задолженность | |||||

| краткосрочная | 1416 | 1971 | 1091 | -325 | 77,05 |

| в т.ч. расчеты с покупателями и заказчиками | 1379 | 1918 | 537 | -842 | 38,94 |

| прочая | 37 | 53 | 554 | 517 | в 15 р. |

| долгосрочная | - | - | - | - | - |

| Всего дебиторской задолженности | 1416 | 1971 | 1091 | -325 | 77,05 |

| Кредиторская задолженность | |||||

| краткосрочная | 5680 | 961 | 6865 | 1185 | 120,86 |

| в т.ч. задолженность перед поставщиками и подрядчиками | 5228 | 592 | 4581 | -647 | 87,62 |