| Похожие рефераты | Скачать .docx |

Реферат: Оборотный капитал

Министерство образования Российской Федерации

Екатеринбургский экономико-технологический колледж

| Специальность | 0601 |

| Отделение | дневное |

| Группа | 316 – Б |

КУРСОВАЯ РАБОТА

Тема работы ОБОРОТНЫЙ КАПИТАЛ

Курсовая работа состоит из теоретической части на 12 страницах и расчетной – на 15 стр.

| Разработал | ____________________ |

| Руководитель | Мелькова О.В. |

| Оценка | ____________________ |

г. Екатеринбург

2001 г.

СОДЕРЖАНИЕ

Введение………………………………………………………………….3

1. Теоретическая часть ……………………………………………… 4

1.1 Сущность и структура оборотного капитала ……………….... 4

1.2 Кругооборот оборотных средств …………………………….....6

1.3 Определение потребности в оборотных средствах…………....9

2. Расчетная часть …………………………………………………… 16

2.1 Исходные данные ……………………………………………….

2.2 Функциональный блок годового плана ……………………….

2.3 Ресурсный блок годового плана ……………………………….

2.4 Результативный блок годового плана …………………………

Вывод ……………………………………………………………………. 31

Список используемой литературы ………………………………..33

Введение

Источником образования основного капитала являются долгосрочные финансовые вложения, а отличительным признаком — достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли;

оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Для удобства и упрощения внутрифирменного бухгалтерского учета к числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного лимита (в настоящее время 500 тыс. руб.) независимо от их стоимости. В бухгалтерском балансе фирмы все такие предметы отражаются по счету "Малоценные и быстроизнашивающиеся предметы" (инструмент, инвентарь и приспособления).

Действующий порядок учета издержек производства разрешает при определении учетной политики фирмы либо единовременно переносить на текущие издержки производства полную стоимость переданных в эксплуатацию со складов малоценных предметов, либо списывать в момент передачи в эксплуатацию 50% стоимости малоценных предметов с последующим списанием на издержки производства 50% стоимости остающихся малоценных предметов в момент их признания полностью утратившими свою потребительную ценность (по достижении полного износа).

Первый вариант упрощает учетную работу на фирме, не ухудшает условия обеспечения сохранности малоценных предметов;

второй — требует учета малоценных предметов лицами, ответственными за их сохранность (материально ответственным лицом), своевременного документального оформления по факту полного

износа соответствующих малоценных предметов и строгого соблюдения порядка отнесения сумм износа малоценных и быстроизнашивающихся предметов на текущие издержки производства.

В составе оборотного капитала, образующего, более или менее значительную часть всего имущества (активов) фирмы, прежде всего выделяют материально-вещественные элементы имущества (оборотные средства), денежные средства и краткосрочные финансовые вложения (облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам, и т. п.), которые в принципе могут быть источником дополнительного дохода фирмы — владельца указанных финансовых вложений.

Именно этот критерий позволяет отличать краткосрочные финансовые вложения от элементов, включаемых в состав оборотных средств фирмы в виде средств в расчетах, остатки которых по соответствующим счетам отражаются в активе бухгалтерского баланса, а также от остатков собственных денежных средств фирмы (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках).

1 Теоретическая часть

1.1 Сущность и структура оборотного капитала

Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные1 .

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Фонды обращения хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие "фонды обращения".

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную, Таким образом возникает объективная необходимость авансирования средств для обеспечения непрерывного движения тех и других в целях создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства.

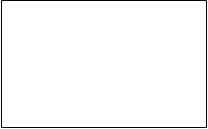

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции (рис. 1).

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств.

В зависимости от места в процессе кругооборота оборотные средства делятся на оборотные производственные фонды и фонды обращения, от источников формирования - на собственные и заемные.

При определении уставного фонда предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива. За счет собственных источников оборотные средства формируются в размере постоянных неснижающихся запасов и затрат, за счет заемных при повышенной потребности в оборотных средствах. Потребность в последних колеблется в течение года вследствие сезонности производства, неравномерности поставок, несвоевременности поступления денег за отгруженную продукцию.

(сфера производства) |

(сфера обращения) |

|||||||

|

|

|||||||

Оборотные средства в производственных запасах Оборотные средства в производственных запасах |

Оборотные средства в производстве Оборотные средства в производстве |

Готовая продукция Готовая продукция |

Денежные средства (расчеты) Денежные средства (расчеты) |

|||||

|

|

|||||||

Сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы Сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы |

Незавершенное строительство; полуфабрикаты собственного изготовления; расходы будущих периодов Незавершенное строительство; полуфабрикаты собственного изготовления; расходы будущих периодов |

|

Денежные средства на счетах, в банках и в кассе; средства в расчетах; дебиторская задолженность | |||||

Оборотные производственные фонды

Оборотные производственные фонды Фонды обращения

Фонды обращения

Рис. 1. Структура оборотных средств

1.2 Кругооборот оборотных средств

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д) и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Это можно проиллюстрировать на примере предприятий пищевой промышленности. Так, например, сезонность, характерная для таких отраслей, как сахарная, масло-жировая, крахмало-паточная и др., вызывает задержку средств на первой (денежной) стадии кругооборота. Длительность производственного цикла и относительно большой объем незавершенного производства в таких отраслях, как винодельческая, пивоваренная, коньячное производство, задерживают средства на второй стадии кругооборота -производственной. Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении средств в третьей стадии кругооборота - товарной. Таким образом, из изложенного следует, что общая длительность кругооборота оборотных средств (Т) есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночных отношений это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономики. Поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитии его экономики имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации и хозяйствования с этими средствами.

Для характеристики оборачиваемости оборотных средств применяется ряд показателей. Простейшим из них является коэффициент оборачиваемости оборотных средств. Он определяется по формуле

![]()

где Р - стоимость реализованной продукции (выручка от реализации) за определенный период;

О - средний остаток оборотных средств за тот же период.

Если выручка от реализации, например, берется за год, то и средний остаток оборотных средств также берется за год. При этом среднегодовой остаток оборотных средств за год рассчитывается как средняя хронологическая величина из остатков по месяцам.

Так, если выручка от реализации составила за год 200 млн. руб., а среднегодовой остаток оборотных средств - 40 млн. руб., то коэффициент оборачиваемости оборотных средств составит:

![]()

Это означает, что за год каждый рубль, вложенный в оборотные средства, совершил 5 оборотов.

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен.

Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала - 90 дням и года - 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

![]()

где Коб - коэффициент оборачиваемости;

Т - продолжительность периода, за который определяются показатели дней

(Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

![]()

Смысл этой формулы в том, что, поскольку величина Т заранее дана в условии задачи, с ее помощью по известным двум величинам всегда можно определить третью. Именно поэтому она широко применяется в практике всевозможных финансовых и плановых расчетов.

В рассмотренном выше примере имеем: Д = 360 : 5 = 72 дням

(иначе 360 • 40 : 200 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, - среднесуточный оборот капитала.

![]()

Это позволяет определить продолжительность оборота в днях:

![]()

а также определить величину коэффициента закрепления оборотных средств.

Этот коэффициент - величина, обратная коэффициенту оборачиваемости

![]()

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящегося на 1 руб. выручки от реализации.

В рассмотренном примере ![]() Эту величину можно интерпретировать следующим образом: на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотных средств.

Эту величину можно интерпретировать следующим образом: на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотных средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования.

Эффективность использования предметов труда можно оценить показателем материалоемкости (ME) продукции, который определяется как отношение

![]()

где М - затраты сырья, топлива, материалов, энергии и др.;

П - объем производства.

Обратный показатель называется материалоотдачей (МО) и рассчитывается по формуле

![]()

Чем лучше используются сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешевые заменители ресурсов, не снижающие качества продукции.

Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного ведения экономики предприятия объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным. не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Достаточность оборотных средств устанавливается на основе нормирования расхода оборотных средств по каждому виду продукции, а также определения оптимального объема текущего складского и гарантийного (страхового) запаса, необходимого для обеспечения непрерывности производства.

На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимый объем оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объема оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путем их нормирования.

1.3 Определение потребности в оборотных средствах

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в установленном размере1 .

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Несмотря на нестабильность хозяйственных связей, ненадежность поставщиков, трудности приобретения качественного сырья и комплектующих изделий, в производственном плане должны быть отработаны вопросы, от которых зависят обеспечение производства и потребность в оборотных средствах. Задача значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Одновременно с определением круга поставщиков составляется Полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, при необходимости предусматривается использование тары - покупной или собственного производства, разовой или оборотной (возвратной). В отдельной проработке нуждаются вопросы упаковки определенных видов продукции, так как она улучшает товарный вид продукции и требует дополнительных затрат.

В завершающей части производственного плана отражаются возможные производственные затраты по выпуску продукции, определяющие в сумме производственную себестоимость продукции. Именно величина производственных затрат лежит в основе определения потребности в оборотных средствах.

Рассмотренные позиции производственного плана необходимо прорабатывать не только на предстоящий период, но и на перспективу на два-три года с тем, чтобы оценить возможную динамику затрат на производство и изменение величины оборотных средств для образования производственных запасов и заделов незавершенного производства. Производственные запасы должны быть минимальными применительно к конкретным условиям снабжения и достаточными, чтобы обеспечить бесперебойную работу предприятия, т.е. оптимальными. Однако в перспективных расчетах, кроме этого, учитывается фактор роста цен.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, что определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительными свойствами.

Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов реализации выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта товаров накопление готовой продукции на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы. В противном случае выпущенная продукция осядет на складе и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния предприятия и привести к банкротству.

Организованная система сбыта продукции при условии ее качества, выпуск товаров по заказам потребителей, заранее определенный порядок отгрузки позволяют не накапливать готовую продукцию и размер оборотных средств по этой статье рассчитывать исходя из конкретной ситуации, учитывая характер отгрузки, необходимость комплектации и др.

На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при планировании внимание уделяется в основном производственным запасам, незавершенному производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

Остальная часть оборотных средств имеет довольно разнородный характер и нуждается в неоднозначном подходе.

Нецелесообразно ограничивать или минимизировать размер товаров отгруженных, так как они являются результатом производственно-хозяйственной деятельности предприятия. Чем больше отгруженной продукции при условии ее своевременной оплаты, тем больше выручки поступит на расчетный счет. Однако на определенное время денежные средства выпадают из производственного процесса. В таком случае их следует пополнять кредитом в размере производственной себестоимости товаров отгруженных, срок оплаты которых не наступил.

Отвлечение оборотных средств в товары отгруженные и сданные работы, не оплаченные заказчиками, товары на ответственном хранении у покупателей крайне нежелательно, но на практике имеет место. Наличие таких статей, так же как и основная часть дебиторской задолженности, связано с нарушением взаимных обязательств предприятий, а для предприятия-поставщика означает сокращение выручки от реализации продукции. Предусмотреть заранее точный размер этой части оборотных средств достаточно сложно, но его можно сократить, если предприятия, реализующие продукцию, соблюдают договорные условия в полном объеме.

Таким образом, при планировании оптимальной потребности в оборотных средствах во внимание принимаются денежные средства, которые авансируются для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого можно использовать три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объем производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Чтобы не фиксировать недостатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году (например, изменение цен). Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее / ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определить потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета норм запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание можно представить следующим образом:

разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Конкретные условия работы каждого предприятия существенно влияют на размер норм оборотных средств. К таким условиям можно отнести:

длительность производственного цикла;

периодичность запуска материалов в производство;

время подготовки материалов для производственного потребления;

отдаленность поставщиков от потребителей.

Норма оборотных средств есть не что иное, как количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и кончая моментом их передачи в производство. Она включает в себя:

· транспортный запас , который определяется как разность между временем грузооборота и временем документооборота. (Документооборот - время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов.) На практике его величина определяется на основе фактических данных за предшествующий год;

· время на разгрузку, приемку и складскую обработку поступивших материалов определяется по факту;

· время на лабораторный анализ материалов берется на основе хронометража;

· время на подготовку материалов к производству. Это относится к тем материалам, которые не могут сразу идти в производство (древесина - сушка, зерно - обработка и т.п.);

· текущий складской запас. Он нужен для обеспечения непрерывности производственного процесса между двумя смежными поставками материалов;

· гарантированный (страховой) запас , необходимый на случай непредвиденных обстоятельств. Он устанавливается, как правило, в размере 50% текущего складского запаса.

Норма оборотных средств по каждому виду материалов получается сложением рассчитанных выше дней запаса. Но мы имеем только количество дней, на которое отвлекаются денежные средства. Поэтому чтобы получить норматив оборотных средств в деньгах, необходимо умножить полученную норму на среднесуточный расход данного вида материалов в рублях. Затем эти частные нормативы складываются. Полученный общий норматив делится на суммарный среднесуточный расход. В результате этого действия определяется средняя норма оборотных средств по материалам. Аналогично нормируются оборотные средства, вложенные во вспомогательные материалы и топливо.

Норма оборотных средств по таре определяется раздельно по таре разовой и оборотной, покупной и собственного производства. Средняя норма устанавливается в рублях на 1000 руб. товарной продукции в оптовых ценах предприятия.

Далее рассчитываются нормы оборотных средств, вложенных в запасные части для ремонта, в малоценные и быстроизнашивающиеся предметы, нормативы по незавершенному производству и по расходам будущих периодов (освоение новой техники, продукции).

При определении нормы оборотных средств на готовую продукцию на складе учитывается время на подборку и подсортировку изделий по заказам, упаковку и маркировку продукции, накопление продукции до размера партии отгрузки, доставку на станцию.

Норматив оборотных средств исчисляется как произведение нормы оборотных средств в днях на среднесуточный выпуск товарной продукции по производственной себестоимости. Определяются также норма и норматив оборотных средств по товарам. уже отгруженным, но документы по которым еще не сданы в банк.

После всех произведенных выше расчетов исчисляется общий норматив оборотных средств по предприятию, представляющий собой сумму нормативов по отдельным (частным) элементам оборотных средств. По большинству элементов оборотных средств частный норматив определяется:

![]()

где Н - норматив оборотных средств по конкретному элементу;

Р - однодневный расход. Он равен частному от деления соответствующих квартальных затрат на производство на 90 дней;

Д - норма запаса в днях для данного элемента оборотных средств.

Средняя норма оборотных средств по предприятию определяется делением общего норматива на однодневный выпуск товарной продукции по производственной себестоимости.

Различия в длительности производства продукции и обеспечении соответствующими материалами, задержки в оплате при ее продаже | определяют неравномерность в использовании оборотных средств ' предприятия в части их величины. Это предъявляет особые требования ' к источникам их формирования. Ими являются собственные и заемные средства.

Объем собственных средств отражается в уставном фонде предприятия. При установлении их размера исходят из минимальной потребности в них для выполнения плана производства, реализации про- , дукции и осуществления всех расчетов в установленные сроки. Собственные средства, например, в пищевой промышленности составляют пятую часть стоимости всех оборотных средств. В процессе хозяйственной деятельности предприятий образуются еще некоторые другие постоянные источники. Это переходящая задолженность по заработной плате и отчисления на социальное страхование (вследствие разрыва в сроках начисления и выплаты), предстоящие платежи поставщикам материальных ресурсов, отчисления из прибыли и т.п.

Привлеченные средства - это средства, которые находятся во временном пользовании у данного предприятия. Основную часть этих средств составляют кредиты банков, которые называются заемными средствами. К привлеченным средствам относится также кредиторская задолженность. В состав прочих источников оборотных средств входят различные специальные фонды, образуемые на предприятии, которые до их расходования могут находиться в обороте предприятия и являются внутренними финансовыми ресурсами.

Поскольку оборотные средства представляют собой значительную 1 величину, то рациональное их ведение является, как и в случае с основными фондами, важным требованием успешного ведения экономики | предприятия. Рациональное ведение оборотных средств прежде всего J находит свое проявление в ускорении их оборачиваемости: чем скорее совершается кругооборот, тем меньшая сумма товарно-материальных ценностей и денежных средств обслуживает процесс производства.

ВЫВОД

Успех работы предприятия определяется как общими условиями хозяйствования, так и умением руководителя эффективно использовать производственные факторы.

Но основными законами для каждого предприятия являются: снижение себестоимости продукции, увеличение прибыли и повышение рентабельности производства.

Пути снижения себестоимости:

В условиях свободной конкуренции цена продукции, произведенной предприятием, выравнивается фактически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимальной прибыли, а это требует снижения издержек производства.

Важнейшие пути снижения затрат:

1. Экономия всех видов ресурсов, используемых в производстве; как трудовых, так и материальных.

2. Снижение трудоемкости выпускаемой продукции.

3. Рост производительности труда.

4. Сокращение численности администрационно-обслуживающего персонала.

Материальные ресурсы составляют 3/5 всех затрат на производство продукции, поэтому необходимо:

1. Экономить все ресурсы;

2. Рационально их использовать;

3. Применять ресурсно-сберегающие технологии;

4. повышать требования к поступающим сырью, материалам и покупным полуфабрикатам.

Способы снижения трудоемкости:

1. За счет техники и технологии

- механизация и автоматизация производства;

- разработка и применение прогрессивных норм;

- разработка и применение высоких технологий;

- замена и модернизация устаревшего и изношенного оборудования.

2. Организация производства и труда

- подготовка рабочего места и полная его загрузка;

- применение передовых методов и приемов труда.

Основными направлениями роста производительности труда являются:

1. Повышение технического уровня производства:

- механизация и автоматизация производства;

- внедрение качественно нового оборудования;

- внедрение новых технологических процессов;

- улучшение конструктивных свойств изделий;

- повышение качества сырья и материалов.

2. Улучшение организации производства и труда:

- повышение норм и расширение зон обслуживания;

- уменьшение числа рабочих, не выполняющих нормы;

- упрощение структуры управления;

- механизация и компьютеризация учетных и вычислительных работ;

- повышение уровня механизации производства.

3. Структурные изменения в производстве:

- изменение трудоемкости производственной программы;

- уменьшение доли покупных полуфабрикатов и комплектующих изделий;

Увеличение прибыли.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства.

Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Повышение рентабельности

По показателю «прибыль» еще нельзя судить о деятельности предприятия и о степени эффективности производства, потому что не известно, сколько средств затратило предприятие для получения этой прибыли. Поэтому сумму прибыли нужно сопоставить с затратами. Это отношение будет характеризовать уровень доходности, прибыльности предприятия, то есть рентабельности.

Для повышения рентабельности необходимо сокращать издержки на производство продукции и соответственно увеличивать прибыль предприятия, за счет эффективного производства.

ЛИТЕРАТУРА

1. Гражданский кодекс Российской Федерации. - М., 1996. - Ч. I, П.

2. Грибов В.Д. Основы бизнеса. - М.: Финансы и статистика, 2000.

3. Грузинов В.П. Экономика предприятия и предпринимательство: Учеб. пособие. - М.: Софит, 1994.

4. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. - М.: Финансы и статистика, 1999.

5. Друкер П.Ф. Рынок: как выйти в лидеры: Практика и принципы: Пер. с англ. - М.: Бук Чембэр Интернэшнл, 1992.

1 См.: Финансы предприятий / Под ред. Е.И. Бородиной. - М.: ЮНИТИ, 1995.-С.97.98.

1 См.: Финансы предприятий. – С. 99-105

Похожие рефераты:

Теоретические основы управления источниками финансирования оборотного капитала организации

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

Оборотные средства предприятия и пути ускорения их оборачиваемости

Формирование эффективной системы управления оборотными активами

Управление оборотными активами предприятия ОАО "Хлеб"

Оборотные активы и оборотный капитал торговой организации

Оборотные средства и их финансирование

Шпаргалки по учету, анализу и аудиту в РБ

Анализ результативности системного менеджмента предприятия

Управление текущими активами МП "Тотемский хлебокомбинат"

Финансовое регулирование деятельности предприятий

Управление оборотным капиталом

Оборотные средства организации и эффективность их использования