| Похожие рефераты | Скачать .docx |

Дипломная работа: Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

АДЫГЕЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ЭКОНОМИКИ

Допустить к защите

Зав. кафедрой

_____________ ___________

(подпись) (расшифровка подписи)

ДИПЛОМНАЯ РАБОТА

ТЕМА: ПУТИ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ КАПИТАЛА И ЕЁ ВЛИЯНИЕ НА ПРИБЫЛЬ ПРЕДПРИЯТИЯ

(НА ПРИМЕРЕ ОАО «Армавирский хладокомбинат»)

НАУЧНЫЙ РУКОВОДИТЕЛЬ: _____________

ВЫПОЛНИЛ: студент экстерната экономического факультета

специальность 08.05.02 – Экономика и управление на предприятии _____________ Кущёв Владимир Владимирович

Майкоп, 2010 г.

АДЫГЕЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ЭКОНОМИКИ

![]()

УТВЕРЖДАЮ

Зав. кафедрой

_____________ ___________

(подпись) (расшифровка подписи)

ЗАДАНИЕ

На дипломную работу студента экстерната экономического факультета

Кущёва Владимира Владмировича

(Ф.И.О.)

Тема дипломной работы: Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия (на примере ОАО «Армавирский хладокомбинат»)

Срок сдачи законченной работы на кафедру__________________

Дата выдачи задания___________20 октября 2009 года _________

Руководитель

(должность, Ф.И.О.)

Задание принял к исполнению

Кущёв Владимир Владимирович

(дата, подпись студента)

Содержание

Ведение

Глава 1 Капитал предприятия и его структура в условиях формирования рыночных отношений

1.1 Понятия капитала предприятия и его структуры

1.2 Источники формирования капитала предприятия

1.3 Эффективность использования капитала на предприятии

Глава 2 Исследования зависимости результатов деятельности от оборачиваемости капитала

2.1 Организационно – экономическая характеристика ОАО «Армавирский хладокомбинат»

2.2 Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

2.3 Оборачиваемость капитала и её влияние на прибыль ОАО «Армавирский хладокомбинат»

Глава 3 Направления совершенствования экономической работы на предприятии ОАО «Армавирский хладокомбинат»

3.1 Пути повышения эффективного использования капитала в условиях рынка

3.2 Совершенствование направлений ускорения оборачиваемости капитала на предприятии

Заключение

Список используемой литературы

Переход экономики России на рыночные отношения и связанные с этим процессы формирования многоукладного хозяйства на основе разных форм собственности, становления и развитие инфраструктуры рынка и его хозяйственного механизма коренным образом изменили экономическую, информационную и правовую среду функционирования предприятий. Эти изменения затронули все стороны деятельности предприятия как субъекта рынка товаров и услуг, его статусе и положении в системе общественного производства. Определяющим в деятельности предприятий стали не директивные методы, приказы и распоряжения, а экономические методы и экономические интересы. Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность. Предприятие должно быть ориентировано только на прибыльное, рентабельное хозяйствование.

Кардинальные изменения в экономики России, связанные с переходом к рынку, требует принципиально новых методов управления движением капитала предприятий. Капитал как экономическая категория представляет собой с одной стороны источники формирования имущества, с другой – само имущество. Поэтому структуру капитала можно представить как соотношение собственных и заёмных средств или как соотношение основных и оборотных средств в капитале предприятия.

Работа предприятия в условиях полного хозрасчета и самофинансирования связана с повышением стимулирующей роли оборачиваемости капитала. Использование оборачиваемости капитала в качестве основного показателя оценки деятельности предприятия способствует росту объемов реализации продукции и повышению ее качества.

Этим определяется выбор исследуемой проблемы и ее актуальность.

Целью дипломной работы является изучение механизма влияния оборачиваемости капитала и её влияние на прибыль предприятия.

Для достижения этой цели необходимо решить следующие задачи:

· рассмотреть экономическое содержание капитала и его структуру;

· изучить организационно-экономическую характеристику ОАО “Армавирский хладокомбинат;

· анализ эффективности использования капитала;

· оборачиваемость капитала и её влияние на прибыль предприятия;

· изучить пути повышения эффективности использования капитала.

Объектом исследования дипломной работы является открытое акционерное общество “Армавирский хладокомбинат ”, расположенное по адресу : город Армавир, ул. Дзгоева, 2.

Предметом исследования – качественный основной показатель деятельности – оборачиваемость капитала.

Теоретическую и методологическую основу дипломной работы составили исследования российских специалистов в области экономики, финансового менеджмента, решения Правительства Российской Федерации, законодательные акты.

В ходе исследования применялись следующие методы анализа: анализ динамики, индексный метод, сравнительный анализ, корреляционно-регрессионный анализ, экстраполяция и т. д.

Информационной базой являются данные бухгалтерской и статистической отчетности по ОАО “Армавирский хладокомбинат” за 2007 – 2009 годы, документация по коммерческой деятельности предприятия.

Дипломная работа имеет традиционную структуру: введение, основную часть и заключение.

Глава 1 Капитал предприятия и его структура в условиях формирования рыночных отношений

1.1 Понятие капитала предприятия и его структуры

Экономическая ситуация в России, порожденная, с одной стороны, унаследованным Советским прошлым и, с другой стороны, проводимыми рыночными реформами, предъявляет возрастающее требование к экономическим знаниям и методам управления движением ресурсов предприятий.

Под экономическими ресурсами понимаются все виды ресурсов, используемых в процессе производства товаров и услуг. К ним относятся:

- естественные ресурсы (земля, недра, водные и лесные ресурсы);

- трудовые ресурсы (люди с их способностью производить продукцию и услуги);

- средства производства (производственные здания, сооружения, станки, оборудование, сырье, материалы и другие основные и оборотные фонды), которые называют так же инвестиционными ресурсами или производственным капиталом;

- предпринимательские способности людей к организации производства. Иногда в этот перечень включают финансовые ресурсы.

Финансовые ресурсы хозяйствующего субъекта - это денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства (производственно - торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а так же могут оставаться в резерве.

Подобный подход может быть справедлив для краткосрочного периода, но в долгосрочном периоде финансовые ресурсы обычно превращаются в другие виды ресурсов путем (покупки, например, естественных ресурсов, средств производства) или опосредуют их деятельность (в виде доходов от использования ресурсов).

Финансовые ресурсы, предназначенные для развития производственно -торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы и прочих элементов производства), представляют собой капитал в его денежной форме. Для термина "капитал" существует много определений. Самое общее из них - капитал как отношение.

Распространены и более узкие определения, среди которых можно выделить финансовое и экономическое.

Согласно финансовому определению, капиталом называются все активы(средства) фирмы. По экономическому определению, это только реальный капитал, т.е. средства производства.

Капитал как средства производства делится на средства и предметы труда, т. е. на основной и оборотный капитал, или по российской терминологии на основные фонды и оборотные производственные фонды.

В советской экономической литературе термин " капитал" практически не использовался. Вместо него применялось определение "фонды".

Используемая в советской экономике, система прямого директивного распределения ограниченных ресурсов, в том числе и факторов производства, предлагала тотальное их фондирование.

Смешанная экономика базируется, в первую очередь, на экономическом интересе различных субъектов и предполагает максимальную степень " разгосударствления" собственности, в том числе юридических лиц, поэтому при переходе к рыночным методам хозяйствования возникла необходимость использования термина "капитал".

Впервые термин "капитал" был использован в Древней Греции и Риме, выдающимися философами Платоном и Аристотелем. Они рассматривали такие явления, как деньги и их функции. С этих позиций ими капитал рассматривается как деньги, приносящие дополнительные деньги.

Но с течением времени термин " капитал" приобретал все новые и новые трактования. Меркантилисты, как их назвал в XVIII веке Адам Смит -английский экономист, считали, что главное богатство - денежный металл (золото и серебро), а источником роста - сферу внешней торговли.

В это же время зародилось, и другое течение экономической мысли. Адам Смит назвал их физиократами. Основателем физиократического учения был Франсуа Кэнэ (1694-1774гг.). Физиократы считали богатством или капиталом не деньги, а "произведения земли".

К числу зрелых направлений экономической мысли относятся классическая школа, идеи которой не потеряли своего значения до наших дней. Начиная с классиков политической экономии, капитал часто отождествятся со средствами и факторами производства. Так, Адам Смит относил к капиталу накопленный труд, воплощенный в орудиях производства, а Д. Рикардо называл капиталом средства производства.

Подобного рода взгляды получили широкое распространение и среди современных экономистов, которые часто рассматривают капитал в физической форме его воплощения. Т.е. к капиталу относят все то, что может служить для производства товаров и услуг.

Капитал - это деньги, "пущенные" в оборот и приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в предпринимательство, передачи в ссуду, сдачи в наем.

Определение К. Маркса, что капитал - это стоимость, которая посредством эксплуатации рабочей силы приносит прибавочную стоимость, базируется на предложении, что стоимость труда, как товара, всегда выше затрат на его приобретение и не дает инструментария для исследований финансовых моделей современной экономики. Капитал - это богатство, используемое для его собственного увеличения. Только вложение капитала в хозяйственную деятельность, инвестирование его создают прибыль.

Всеобщая формула капитала представлена в экономической литературе в виде:

Д-Т-Д', где (1)

Д - денежные средства, авансированные инвестором.

Т - товар (купленные средства производства, рабочая сила и другие

элементы производства);

Д' - денежные средства, полученные инвестором от продажи товара и включающие в себя реализованный доход (прибыль);

(Д' - Д) - доход инвестора

(Д' -Т) - выручка от продажи товара

(Д - Т) - затраты инвестора на покупку товара.

В приведенной модели формулы (Д - Т -Д') денежные средства (Д'), вкладываемые в производственно - торговый процесс, не затрачиваются окончательно, а лишь авансируются, и после завершения кругооборота они возвращаются вкладчику (инвестору) с дополнительным доходом (Д').

Таким образом, капитал есть движение, процесс кругооборота, проходящий различные стадии, процесс который в свою очередь заключает в себе три различные формы процесса кругооборота. Поэтому капитал можно понять лишь как движение, а не как вещь, прибывающую в покое. Капитал характеризует определённые производственные отношения. Хотя К. Маркс в ряде мест своего "капитала" говорит о постоянном, денежном, товарном капитале, но все эти формы служат лишь внешним проявлением и выражением капиталистических производственных отношений. Этим внешним выражением, нередко затемняющим истинную суть экономических отношений К. Маркс стремиться раскрыть подлинную причину самовозрастания капитала, которая заключается в создании прибавочной стоимости наемными рабочими.

Таким образом, капиталом называют предназначенные для экономической деятельности материальные и денежные ресурсы. Это одна из самых фундаментальных категорий экономики. Под универсальным словом "капитал" понимают два вида ресурсов: физический капитал (средства производства) и выделенный на его приобретение денежный капитал. В эти две категории входят созданные человеком ресурсы, используемые для производства товаров и услуг; товары которые непосредственно не удовлетворяют потребности человека; инвестиционные товары, средства производства. Таким образом, различают экономическое и финансовое определение капитала. С точки зрения экономики, капитал - это средство производства, имущество предприятия, с точки зрения финансов - это источники формирования имущества предприятия.

По форме вложения различают предпринимательский и ссудный капитал.

Предпринимательский капитал представляет собой капитал, вложенный в различные предприятия путем прямых и портфельных инвестиций (увеличение основных средств, оборотных средств, вкладывание денег в ценные бумаги и т. д.). Такое вложение капитала осуществляется с целью получения прибыли и прав на управление предприятием.

Ссудный капитал - это денежный капитал, представленный в ссуду на условиях возвратности и платности. В отличие от предпринимательского ссудный капитал, не вкладывается в предприятие, а предается другому предпринимателю (инвестору) во временное пользование с целью получения процента. Ссудный капитал выступает как товар, и его ценой является процент. Структура представляет собой процентное соотношение различных частей капитала. Таким образом, с одной стороны структуру капитала можно представить как соотношение собственных и заемных средств (финансовое определение), а с другой стороны, структура капитала представляет собой соотношение основных и оборотных средств в капитале предприятия (экономическое определение) (рис. 1.).

Статистическая и бухгалтерская отчетность в настоящее время отличается широким применением разнообразных терминов: фонды, средства, ресурсы, капитал - означающих одно и то же. В целях стандартизации и унификации финансовой и статистической отчетности предприятий всех форм собственности, приведения терминологии в единый вид, следует применять единый термин "капитал".

Система бухгалтерского учета РФ до 1 июля 1993 года применяла термин «фонд» вместо термина «капитал». Письмом Минфина РФ от 4 июля 1993 года № 68 « О дополнении и изменении Положения о бухгалтерском учете и отчетности в РФ термин «фонд» заменен на термин «капитал».

Рис. 1. Структура капитала.

Основной капитал охватывает все объекты, предназначенные для постоянного пользования на предприятии: основные фонды, нематериальные активы и финансовые вложения.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его вне оборотных активов.

Основные фонды (основной капитал, основные активы) представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно - натуральную форму.

Основные средства - это основные фонды, выраженные в стоимостном измерении. В процессе использования основные фонды постепенно изнашиваются, стоимость износа переносится в издержки обращения и затем включается в стоимость обращающихся товаров.

Одним словом основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат (2007г.) за единицу. Для учета, оценки и анализа основные средства (фонды капитал) классифицируется по ряду признаков (рис. 2).

Рис. 2. Классификация основных средств (фондов).

По принципу вещественно- натурального состава они (основные средства) подразделяются на: здания сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственный дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия (хозяйствующего субъекта). По функциональному назначению основные фонды делятся на производственные и непроизводственные.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды - это основные фонды. Которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся во введении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предметы труда разделяют на активные и пассивные.

К активным относят такие основные фонды, которые в процессе производства непосредственно воздействуют на предметы труда, видоизменяя его. Активные основные фонды определяют масштабы производства товаров и услуг и уровень производительности труда работников. К ним относятся, прежде всего, машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства.

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения, передаточные устройства и т. п.).

Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса в отдельных отраслях народного хозяйства и уровень их технической оснащенности.

Деление основных фондов на активные и пассивные в определенной мере условно и зависит от специфики функций, выполняемых отраслью. Повышение доли активной части ОПФ ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на пред приятии. Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается процент соотношения различных групп основных производственных фондов (ОПФ) по вещественно натуральному составу в их общей среднегодовой стоимости.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфика предприятия; ускорение НПП; уровень концентрации, специализации кооперирования, комбинирование и диверсификация производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. Возрастная структура основных производственных фондов характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от15 до 20 лет; свыше 20 лет).

В целях создания благоприятных экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса Правительство Российской Федерации принимает решение о проведении переоценки основных средств.

До перехода к рыночной экономике переоценка основных средств проводилась примерно один раз в десять лет. Это было возможно в условиях стабильных цен на товарно-материальные ценности.

Переход к рыночной экономике сопровождался ростом инфляции, поэтому переоценка основных фондов проводиться чаще. Следует отметить, что до перехода к рыночной экономике переоценка объектов основных фондов производилась на основе специально разработанных детальных ценников; последние переоценки осуществлялись по коэффициентам, определяемых для отдельных групп объектов, причем эти коэффициенты дифференцировались в зависимости от времени приобретения объектов.

Но проведение переоценки не обеспечивает реального воспроизводства основных средств, что приводит к заметному повышению степени их износа во всех отраслях народного хозяйства. Нужно учитывать, что начисленные средства амортизации зачастую используются юридическими лицами не по прямому назначению. Острый дефицит собственных денежных ресурсов приводит к отвлечению средств амортизации на заработную плату и налоговые платежи, что еще более замедляет темпы воспроизводства основного капитала.

В торговле в отличие от отраслей материального производства преобладает доля пассивной части основных фондов (около 80%). По мере технического перевооружения предприятий торговли увеличивается доля активной части их основных фондов.

Для обеспечения бесперебойного процесса хозяйственной деятельности наряду с основными фондами необходимы предметы труда, материальные ресурсы и денежные средства, представляющие собой оборотный капитал (оборотные активы предприятия).

Оборотные средства наряду с основными и рабочей силой являются важнейшим элементом производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения.

Различают оборотные средства и оборотные производственные фонды. Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Запасы предметов труда представляют собой вещественные элементы оборотных фондов. Они состоят из двух частей: предметов труда, ещё не вступивших в процессе производства, но уже имеющихся в распоряжении хозяйствующего субъекта, и предметов труда, находящихся в самом процессе производства, которые по мере их обработки превращаются в готовую продукцию.

Видовая структура основных производственных фондов не одинакова в различных отраслях деятельности. В таблице 1 приведена примерная видовая структура основных фондов на производственном предприятии.

Таблица 1

Примерная видовая структура основных фондов на производственном предприятии[1] за 2007 год

| Элементы основных фондов | Их доля в общей совокупности (%) |

| Основные фонды - всего | 100 |

| Из них основные производственные фонды | 94,5 |

| в том числе: | |

| здания | 28,1 |

| сооружения | 21,1 |

| передаточные устройства | 5,9 |

| машины и оборудование | 27,9 |

| из них: | |

| силовые и рабочие машины и оборудование | 26,2 |

| измерительные и регулирующие приборы, | |

| лабораторное оборудование | 1,1 |

| вычислительная техника | 0,5 |

| транспортные средства | 14,0 |

| инструмент, производственный и хозяйственный | |

| инвентарь | 1,0 |

| прочие основные фонды | 2,0 |

Образование запасов предметов труда требует вложение в них определенных денежных средств. Эти затраты хозяйствующий субъект производит авансом. Авансирование денежных средств для образования каждой из этих частей происходит различными путями и в разное время.

Для образования первой части оборотных фондов овеществленные в производственных запасах денежные средства авансируются одновременно с получением в распоряжение хозяйствующего объекта предметов труда. Вторая часть оборотных фондов, осуществленная в незавершенном производстве, образуется за счет полностью перенесенной на него стоимости предметов труда (сырья), частично перенесенной стоимости основных фондов (амортизации) к части дохода, созданного в производственном процессе (заработной платы, начислений на неё). Последние принимают форму денежных затрат на производство. Различия между двумя частями оборотных фондов выражаются в том, что средства, вложенные в элементы производственных запасов, являются скрытой частью производственных фондов хозяйствующего субъекта, в то время как средства, включенные в незавершенное производство, предназначены обеспечивать непрерывность и ритмичность непосредственного процесса труда.

Следовательно, основным назначением средств, направленные в оборотные производственные фонды, является обеспечение ритмичного процесса производства. В условиях действия товарно-денежных отношений запасы предметов труда вступают, с одной стороны, как совокупность материальных ценностей, а с другой - как воплощение затрат общественного труда в качестве стоимостных фондов - оборотных производственных фондов и фондов обращения.

Суммы оборотных средств в производственных запасах сырья и материалов в различных отраслях так же различны, что обусловлено технико-экономическими особенностями выпускаемой ими продукции.

Что касается объема структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но ещё не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

Таким образом, оборотные средства - это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Для изучения состава и структуры оборотных средства группируются по четырем признакам:

1. по сферам оборота;

2. по элементам;

3. по охвату нормированием;

4. по источникам финансирования.

По сферам оборота оборотные средства подразделяются на:

1 .Оборотные производственные фонды (сфера производства).

2. Фонды обращения (сфера обращения). Оборотные средства функционируют одновременно в сфере производства и в сфере обращения проходя три стадии кругооборота: снабжение, производство и сбыт (реализация). Более наглядно кругооборот оборотных средств представляет собой

Д-ПЗ....П....ГП-Д' (2)

На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые приобретают форму производственных запасов (ПЗ), затем идет непосредственно процесс производства (П). В результате которого получается готовая продукция (Г П), она реализуется и предприятие за нее получает определенные денежные средства (Д'). Таким образом, средства совершают один оборот, затем все повторяется вновь.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности. В таблице 2 приведена примерная структура оборотных средств на производственном предприятии.

Таблица 2

Примерная структура оборотных средств на производственном предприятии[2] за 2007 год

| № п/п | Состав элементов оборотных средств | Их доля в общей совокупности % |

| 1. | Производственные запасы | 57 |

| 2. | Незавершенное производство и полуфабрикаты собственного производства | 17 |

| 3. | Расходы будущих периодов | 8 |

| 4 | Оборотные фонды (стр1 + стр2 +стр3) | 82 |

| 5. | Готовая продукция на складах | 5 |

| 6. | Продукция отгруженная, но еще не оплаченная | 7 |

| 7. | Средства в расчетах | 4 |

| 8. | Денежные средства в кассе предприятия и на счетах в банке | 2 |

| 9. | Фонды обращения (стр4 +стр5 + стрб +стр7) | 18 |

| Оборотные средства | 100 |

Структура оборотных средств на предприятии не постоянна и изменяется в динамике под влиянием многих причин. Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

1. специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

2. качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах.

3. уровня концентрации, специализации, кооперирования и комбинирования производства;

4 . ускорение научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливо сберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный.

По охвату нормированием оборотные средства подразделяются на:

- нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей)

- ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке).

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Одновременное существование оборотных фондов и фондов обращения обусловлено тем, что процесс воспроизводства продукта представляет собой ограниченное единство процесса производства и процесса реализации продукта. Денежные средства, вложенные в оборотные фонды и фонды обращения, называются оборотными средствами (оборотный капитал).

Оборотный капитал торгового предприятия представляет собой запасы товаров, денежные средства в кассе и на счетах в банке, прочие активы, средства в расчетах (дебиторская задолженность). К прочим активам относят: малоценные и быстроизнашивающиеся предметы, хозяйственные материалы, расходы будущих периодов, подотчетные суммы.

Оборотные средства в торговле обслуживают весь процесс воспроизводства, отражая реальное движение товарно-материальных ценностей и оказывая на этот процесс определенное воздействие.

От состояния оборотного капитала, скорости его обращения зависят многие показатели торговой деятельности (размер банковского кредита, уровень издержек обращения, прибыль), а следовательно, платежеспособность, финансовое положение и конкурентоспособность предприятия.

Запасы обычно оборачиваются в наличность дольше дебиторской задолженности. Поэтому в составе оборотного капитала (текущих активов) можно выделить подгруппу, "ликвидные активы". Этот термин относится к тем текущим активам, которые "почти незамедлительно обращаются в деньги". Они включают сами по себе денежные средства и дебиторскую задолженность: большинство предприятий может рассчитывать, что долги будут оплачены в течение нескольких недель. Запасы традиционно не считаются ликвидными активами и т.к. они требуют больше времени для обращения в деньги.

Ликвидные активы - текущие активы, которые могут быть незамедлительно обращено в наличность - непосредственно денежные средства, суммы дебиторской задолженности, краткосрочные инвестиции (краткосрочные финансовые вложения).

Производственное использование основных, оборотных средств и прочих активов в их единстве формируют результаты хозяйственной деятельности.

Именно этот этап представляет наибольший интерес с позиций влияния структуры капитала на результаты хозяйственной деятельности. Структура капитала в разных отраслях при различных экономических системах складывается неоднородно. Так, в отраслях промышленности большую долю в активах предприятия составляет основной капитал, в торговле - оборотный.

Структура капитала системы потребительской кооперации Российской Федерации существенно отличается своей спецификой.

Во-первых , вследствие особенностей природно-климатического характера Российской Федерации, все здания и сооружения созданы из относительно дорогостоящих материалов (кирпич, бетон и т. д.), в отличие от легких, дешевых конструкций магазинов и складов, применяемых в западных странах. Кроме того, недвижимость в нашей стране всегда была дорогостоящей. А также, машины и оборудование в России традиционно дороги. Поэтому, основные фонды предприятий и организаций содержат значительную часть основных средств.

Во-вторых , организациям и предприятиям присущие многоотраслевая деятельность, поэтому трудно выделить чисто торговую деятельность, т.к. виды деятельности сильно интегрированы. В связи с этим, традиционная структура капитала торговых предприятий, значительно деформируется в организациях и предприятиях потребительской кооперации.

Структура капитала организаций оказывает определяющее влияние на результаты хозяйственной деятельности.

1.2 Источники формирования капитала предприятия

Экономическая организация любого хозяйствующего субъекта начинается с образования имущества предприятия. По форме права собственности различают две группы источников формирования капитала:

собственные средства (собственный капитал) и чужие (заемный капитал).

Собственный капитал формируется за счет акционерного капитала и прибыли предприятия.

Заемный капитал - это привлеченные со стороны средства.

Собственный капитал предприятий состоит из фондов предоставленных собственниками и резервов, накопленных предприятием в процессе деятельности, взносов юридических и физических лиц, (рис.5).

Рис. 3. Структура собственного капитала предприятия

Иными словами, источниками финансовых ресурсов являются :

· прибыль; амортизационные отчисления; кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта; средства полученные от продажи ценных бумаг; паевые и иные взносы членов трудового коллектива, юридических и физических лиц; кредит и займы;

· средства от реализации залогового свидетельства, страхового полиса и другие поступления денежных средств.

С юридической точки зрения, к собственному капиталу относятся средства производства принадлежащие предприятиям, амортизационные отчисления, нераспределенная прибыль, вложения акционеров предприятия.

Сумма вкладов учредителей представляет собой уставной капитал хозяйствующего субъекта для обеспечения его жизнедеятельности. Его величина соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производится в установленном порядке(например, по решению общего собрания ) только после перерегистрации хозяйствующего субъекта. В качестве вкладов в уставной капитал могут входить: здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землёй, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность, "ноу-хау", право на использование изобретений и т.п.), денежные средства в рублях и в валюте. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующих субъектов и составляет их доли в уставном капитале. Вклад, произведенный в валюте перечитывается в рубли по рыночному курсу, котируемому Центральным Банком России на день подписания договора о создании хозяйствующего субъекта или на дату, согласованную участниками.

Одним из основных и наиболее важным источником собственных средств предприятия, является прибыль.

Прибыль - один из основных финансовых показателей оценки хозяйственной деятельности. Она является источником обеспечения внутрихозяйственных потребностей предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования хозяйствующих субъектов, возможности которых во многом определяются тем, на сколько доходы превышают расходы, так как финансовые ресурсы предприятий формируются главным образом за счет прибыли и амортизационных отчислений.

Наибольший интерес для предприятий и организаций представляет чистая прибыль. Чистая прибыль - это та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налогов. Схема формирования чистой прибыли хозяйствующего субъекта представлена на рис. 6.

В поиске путей максимизации текущей прибыли предприятию важно учитывать и то, как распределяются и то, как используется прибыль. От того, какая часть прибыли и на какие цели направляется, зависит экономическое развитие предприятия. Например, прибыль, направленная на накопление - это инвестиция в будущее, вклад в повышение производительности труда, конкурентоспособности, самофинансирования предприятия, и это путь к максимизации прибыли.

Важно разумно и грамотно распределять и использовать полученную прибыль.

Распределение прибыли основывается на 3-х принципах:

1. Обеспечение материальной заинтересованности работников в достижении конечных результатов.

2. Накопление собственного капитала.

3. Выполнение обязательств перед государственным бюджетом.

Рис. 4. Схема формирования чистой прибыли хозяйствующего объекта

Собственные средства предприятия в соответствии с принципами распределения расформировываются по 3 -м фондам:

1. Фонд возмещения - в нем накапливается средства с амортизационных отчислений - это износ основных средств и деньги, предназначенные

для возмещения выбывающей части основных фондов.

2. Фонд потребления - это любые выплаты наемным работникам или акционерам, как за счет издержек, так и за счет прибыли.

3. Фонд накопления - это любые средства направленные из прибыли на развитие предприятия и, т.е. на увеличение его основного и оборотного капитала.

Заемный капитал представляет собой использование средств, взятых на время и подлежащих возврату. Это средства различных кредиторов. Каждая отрасль имеет свои показатели структуры капитала, зависящие в первую очередь от особенностей хозяйственной деятельности, продолжительности производственного процесса, технической оснащенности, условий конкурентной борьбы и др.

Структура капитала как соотношение между акционерным и заемным капиталом во вложенном в предприятие капитале, указывает на то, какая часть имущества реально принадлежит именно владельцам предприятий, в отличие от посторонних лиц, вкладывающих средства в ее деятельность с вполне понятной целью - получить прибыль в виде процентов и рано или поздно эти средства вернуть. Чем выше доля заемного капитала, тем выше потенциальный риск подвергнуться внешнему давлению, не контролируемому собственниками предприятий.

Наиболее высокий показатель доли собственного капитала в стоимости имущества предприятия свидетельствует о более устойчивом положении его.

Поэтому показатель структуры капитала как доли заемного капитала во всем вложенном капитале должен быть относительно низким.

В противном случае велика вероятность внешнего влияния на деятельность предприятия, что не поддается никаким инструментам контроля. Нужно помнить, что проценты, выплачиваемые по заемному капиталу - это основная форма расходов в ущерб прибыли предприятия, так что чем выше кредит, тем больше будут эти расходы. Следовательно, если доходы падают, либо растут ставки процента, объем прибыли, распределяемой между акционерами, может резко снизиться.

Наличие собственных средств повышает материальную заинтересованность предприятия в улучшении показателей деятельности, учитывая, что пополнение оборотных средств осуществляется главным образом за счет прибыли.

Эффективность применения заемного капитала оценивается посредством расчета уровня процентных ставок на собственный и оборотный капитал, что позволяет сделать выводы о том насколько быстро предприятию следует погашать свои долги. Если, например, рентабельность совокупного капитала выше среднего процента по заемному капиталу то заемное финансирование способствует увеличению стоимости совокупного капитала, а значит, желательно, как можно дольше не погашать кредит. И наоборот, кредит следует погасить быстрее, если процент по заемному капиталу превышает уровень рентабельности совокупного капитала.

Структура капитала, как соотношение собственных и заемных средств, в кооперативных организациях и предприятиях так же имеет свои особенности. С одной стороны, т.к. потребительская кооперация Российской Федерации, всегда являлась самостоятельной организацией, в его совокупном капитале большую долю занимает собственный капитал.

С другой стороны, низкий уровень финансово - кредитных отношений в Российской Федерации в настоящее время, проявляющийся в высоких процентных ставках и кризисе неплатежей, не позволяет всем организациям и предприятиям, независимо от формы собственности прибегать в большой степени к заемным средствам, как это принято во всех развитых странах. Отсюда, доля заемного капитала по всем кооперативным организациям и предприятиям потребительской кооперации довольно низкая.

1.3 Эффективность использования капитала на предприятии

В процессе эксплуатации основного и оборотного капитала предприятие достигает определенных результатов, которые могут быть охарактеризованы такими показателями как объем деятельности, добавленная стоимость, балансовая и чистая прибыль. Сопоставление этих результатов с величиной примененных или потребленных ресурсов характеризует экономическую эффективность работы предприятия.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия:

- если основные средства получены безвозмездно от физических лиц, то увеличивается размер собственного капитала предприятия за счет роста фондов специального назначения (за вычетом расходов по доставке). Это ведет к росту устойчивости финансового положения. С другой стороны , это ведет к повышению удельного веса амортизационных отчислений и расходов на ремонт в себестоимости продукции, что при низкой фондоотдаче безвозмездно полученных основных средств может привести к уменьшению прибыли и рентабельности;

- если основные средства получены безвозмездно от юридических лиц, то увеличиваются внереализационные доходы предприятия на величину первоначальной или остаточной стоимости объектов. Одновременно на сумму износа увеличиваются внереализационные расходы (убытки). На сумму расходов по доставке уменьшаются спец фонды, либо чистая прибыль, либо нераспределенная прибыль прошлых лет. В целом на сумму поступивших основных средств (за вычетом расходов по доставке) увеличивается балансовая прибыль;

- если приобретены основные средства за плату, то увеличиваются в необоротные активы предприятия, изменяется структура капитала предприятия.

На величину расходов по доставке и монтажу объектов уменьшается чистая прибыль или фонд накопления. Оборотные средства увеличиваются на сумму уплаченного налога на добавленную стоимость (списываются на уменьшение задолженности бюджету по налогу на добавленную стоимость на реализацию продукции в течение 6 месяцев). По приобретенным транспортным средствам, помимо налога на добавленную стоимость уплачивается налог на приобретение транспортных средств. Издержки производства увеличиваются на сумму налога с владельцев транспортных средств;

- при долгосрочной аренде основных средств увеличивается сумма внеоборотных активов и сумма задолженности арендаторам. Периодически уменьшается денежная наличность на сумму арендной платы и % за аренду. На сумму % уменьшается чистая прибыль или фонд накопления;

- при текущей аренде основных средств издержки арендатора увеличиваются на сумму арендной платы, а также на сумму расходов по капитальному ремонту (если это оговорено условиями договора аренды);

- если основные средства безвозмездно переданы, то на величину потерь от безвозмездной передачи основных средств (их остаточная стоимость + расходы по выбытию + налог на добавленную стоимость) уменьшается чистая прибыль или фонд накопления, или нераспределенная прибыль прошлых лет. Уменьшается сумма основных средств;

- если внесен вклад в уставной капитал дочернего предприятия, то вклад по цене соглашения выше остаточной ведет к росту вне реализационных доходов предприятия. В противном случае убытки относят на уменьшение чистой прибыли или фонда накопления;

- если основные средства проданы, то формируется финансовый результат (прибыль или убыток) от прочей реализации, который увеличивает (уменьшает) балансовую прибыль предприятия. Уменьшает размер основных средств, повышается ликвидности баланса, ускоряется оборот всего капитала. Оптимальным вариантом продаж для налогообложения прибыли является реализация основных средств по рыночной стоимости. Однако оценка данной операции должна в первую очередь производиться с точки зрения производственной потребности предприятия в реализуемых объектах основных средств, возможности их замещения более производительными;

- если основные средства ликвидируются, то финансовый результат выявляется по каждому ликвидируемому объекту. Собственные источники предприятия уменьшаются на сумму недовнесенного в бюджет налога на добавленную стоимость и на сумму не до амортизации ликвидируемого объекта.

Повышение отдачи созданного производственного потенциала означает увеличение объемов деятельности, снижение затрат, рост рентабельности капитала, накоплений предприятий.

Более полное использование основных фондов и производственных мощностей приводит к уменьшению потребностей в воде новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большой части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.)

Улучшение использования основных фондов означает так же ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорение темпов обновления основных фондов.

Эффективное использование основных фондов тесно связано и другой ключевой задачей современного периода экономической реформы - с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов и производственных мощностей зависят от того, насколько полно реализуется экстенсивные и интенсивные факторы их использования.

Важным путем повышения эффективности использования основных фондов и производственных мощностей является уменьшение количество излишнего оборудования и быстрое вовлечение в производство не установленного оборудования. Омертвление производства, ведет к прямым потерям общественного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Интенсивное улучшение использования основных фондов и производственных мощностей предлагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивности загрузки оборудования может быть достигнуто при модернизации действующих машин, механизмов, установление оптимального режима работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Фондоотдача - важнейший показатель использования основных фондов. Повышение фондоотдачи - важная задача, которая особо остро стоит в период перехода страны к рынку. Следует отметить, что в условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных затрат, направляемых на улучшение условий труда, и т.п. факторы, повышающие фондоотдачу, показаны на рис. 7.

Рис. 5. Факторы роста фондоотдачи

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствование технологий производства, путем ликвидации «узких мест» в производственном процессе, сокращение сроков достижение проектной производительности техники, совершенствование научной организации труда, производства и управление, использование скоростных методов работы, повышение квалификации и профессионального мастерства рабочих. Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов и производственных мощностей.

Существенным направлением повышения эффективности использования производственных мощностей является совершенствование структуры основных производственных фондов, важнейшими факторами, влияющими на структуру основных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации кооперирования, климатические и географические условия расположения предприятий.

Эффективность использования оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства.

В Российской Федерации переходный период был ознаменован массовой эпидемией "проедания" предприятиями собственных оборотных средств и как следствие - непрекращающимся платежным кризисом. Среди многочисленных причин, формирующих и "подталкивающих" эти процессы - инфляция, отсутствие механизмов пополнения оборотных средств, потеря управляемости финансами предприятий.

Если раньше предприятия были заинтересованы в больших размерах фондов оборотных средств, так как источником их были бесплатные (безвозмездные) бюджетные средства, то в условиях перехода к рыночным отношениям для увеличения норматива собственных оборотных средств необходимо отчислить часть дохода.

Процесс использования собственного капитала и привлечение заемных средств с целью инвестирования основных средств и финансирование оборотных на разных предприятиях различен. Но для всех предприятий и отраслей действителен принцип максимальной эффективности использования капитала. Таким образом, эффективность эксплуатации капитала зависит, с одной стороны от изменения количества примененных ресурсов, а с другой стороны от результатов их производительного использования. Поэтому фондоотдача основных средств и оборачиваемость оборотных средств являются важнейшими индикаторами жизненного цикла капитала.

В краткосрочном смысле при неизмененной величине основного и оборотного капитала его жизненный цикл завершается формированием финансовых результатов. Однако, в долгосрочном смысле размер капитала является управляемой переменной, поэтому в предлагаемой структуре жизненного цикла капитала в качестве самостоятельного элемента выделено его воспроизводство.

Стоимость основных фондов частями, по мере их износа, переносится на стоимость продукции (услуг) и возмещается в процессе ее реализации. Как известно, этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительской стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создает возможность маневрирования средствами амортизационного фонда.

Воспроизводство оборотного капитала обеспечивается только в том случае, если ускорение оборачиваемости позволяет реально проиндексировать собственные оборотные средства предприятий. Если темпы инфляции превышают темпы прироста оборотных денежных средств за счет прибыли, то на блюдется все более возрастающий дефицит собственных оборотных средств.

Таким образом, структура жизненного цикла капитала позволяет комплексно подойти к исследованию влияния каждого элемента этого цикла и их единства на результаты хозяйственной деятельности организаций.

В процессе хозяйственной деятельности происходит эксплуатация капитала, при этом от рационального соединения основного и оборотного капитала и соотношение собственных и заемных средств зависит эффективность деятельности предприятия. Повышение отдачи капитала, его рентабельности, ускорение оборачиваемости приводят к улучшению результативности в целом.

Глава 2 Исследования зависимости результатов деятельности от оборачиваемости капитала

2.1 Организационно-экономическая характеристика ОАО ”Армавирский хладокомбинат”

Армавирский хладокомбинат был основан в 1968 году. В 1996 году в соответствии с федеральным законом “О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской федерации” от 21.07.91 и законом “Об акционерных обществах ” от 26.12.95, а также указом Президента РФ “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества” от 1.07.92г. предприятие было преобразовано в открытое акционерное общество.

Предприятие осуществляет свою деятельность на основании Устава и Положения, утвержденных общим собранием акционеров, обладает полной хозяйственной самостоятельностью, имеет в собственности обособленное имущество, учитываемое на балансе, расчетный и иные счета, в том числе в иностранной валюте, в учреждениях банков. Акционерное общество несет ответственность по обязательствам всем имуществом. Акционеры общества отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости принадлежащих им акций.

Согласно Уставу, основными видами деятельности являются следующие:

· осуществление торгово-закупочной деятельности в области закупок, хранения, производства, реализации мясных, молочных и других продовольственных и непродовольственных товаров, продукции производственно-технического назначения, любого вида операций в области международной торговли, включая экспорт и импорт, а также посреднической деятельности во всех отраслях народного хозяйства, и других видов деятельности, не запрещенных законодательством РФ;

· развитие собственной специализированной розничной сети; осуществление производства товаров народного потребления, производственно-технического назначения, осуществление их реализации , в том числе через мелкооптовую и розничную сеть, а и частным лицам, имеющим право на торговую деятельность ;

· реализация и приобретение необходимой продукции и товаров за наличный и безналичный расчет;

· ведение строительства, в том числе жилищного;

· осуществление бартерных и иных операций, не запрещенных законодательством;

· организация коммерческих выставок, ярмарок, аукционов;

· проведение лизинговых операций;

· создание и расширение производственных и перерабатывающих мощностей, складских и других вспомогательных объектов, в том числе собственных магазинов, ларьков. холодильных емкостей, транспорта;

ОАО “Армавирский хладокомбинат” может создавать филиалы и открывать представительства, как на территории Российской Федерации, так и за ее пределами, может иметь дочерние и зависимые общества.

Организационно-функциональная структура общества представлена цехами и отделами. Высшим органом управления обществом является Открытое собрание акционеров. Ежегодно созывается годовое собрание. Общее руководство деятельностью, за исключением вопросов, отнесенных к компетенции Общего собрания общества, осуществляет Совет Директоров. Он состоит из семи человек, в том числе: генерального директора, представителя комитета по управлению государственным имуществом Белгородской области, представителя трудового коллектива, представителя местной администрации. Руководство текущей деятельностью осуществляет Генеральный директор и Правление. Аппарат управления представлен следующими отделами: бухгалтерия, планово-экономический, административно-хозяйственный, торговый отделы, отдел кадров и материально-технического снабжения. Общая организационная структура предприятия представлена в Приложении 3.

Численность работников предприятия на 1.01.2007 составляла 500 человек, на 1.01.2008 – 506 человек, на 1.01.2009 – 535 человек.

Фонд оплаты труда в 2007 году составил 6855.5 тыс. руб., в 2008 году-9485 тыс. руб., в 2009 году- 13647 тыс. руб.

Общество обязано вести бухгалтерский учет, представлять финансовую и статистическую отчетность в порядке, установленном действующим законодательством РФ о бухгалтерском учете и отчетности.

Имущество предприятия состоит из уставного капитала, резервного и других специализированных финансовых фондов, образованных по решению общего собрания акционеров, а также зданий, сооружений, оборудования, транспортных средств и другого имущества.

Уставный капитал общества составляет 122164 рубля.

Рассмотрим имущественное положение ОАО “Армавирский хладокомбинат”, для чего составим таблицу 3.

Таблица 3

Динамика структуры экономического потенциала ОАО “Армавирский хладокомбинат” за 2008-2009 гг. (тыс. руб.)

| Показатели | 2008 | 2009 | Отклонение | |||

| å | Уд.вес |

å | Уд.вес |

å | Уд.вес |

|

| Основные средства | 25083 | 43,7 | 33297 | 33,1 | 8214 | -10,6 |

| Оборотные средства | 25181 | 43,9 | 55271 | 55,0 | 30090 | 11,1 |

| Трудовые ресурсы | 7127 | 12,4 | 4958 | 11,9 | 4831 | -0,5 |

| Совокупные ресурсы | 57391 | 100 | 100526 | 100 | 43135 | - |

На основании данной таблицы можно сделать следующие выводы: за период 2008-2009 гг. общая стоимость имущества предприятия увеличилась на 43135 тыс. руб. Такое увеличение произошло за счет увеличения стоимости основных средств предприятия на 8214 тыс. руб.: По таким статьям, как оборотные средства и фонд оплаты труда темп роста стоимости составил 11.1 %

Наглядно динамику совокупных ресурсов можно увидеть на рисунке 6.

Рис. 6. Наличие совокупных ресурсов ОАО ”Армавирский хладокомбинат” за 2008-2009 гг.

Потребность в основных и оборотных средствах существенно зависит от эффективности их использования. Чем выше эффективность использования, тем относительно меньше объем средств, которые требуются для нормального функционирования предприятия.

Для оценки эффективности использования имущества предприятия за данный период составим таблицу 4.

Таблица 4

Эффективность использования имущества ОАО ”Армавирский хладокомбинат ”за 2008-2009 гг.

| Показатели | Ед. изм. |

2008 | 2009 | Динамика (+;-) |

| Фондоотдача | Руб. | 4.7 | 8.75 | +4.05 |

| Фондоемкость | Руб. | 0.21 | 0.11 | -0.1 |

| Фондорентабельность | Руб. | 0.64 | 0.84 | +0.2 |

| Фондовооруженность | Руб. | 48.4 | 54.5 | +6.1 |

| Обор-сть ОБС в разах | Раз | 5.08 | 9.78 | +4.7 |

| Обор-сть ОБС в днях | Дн. | 78 | 57 | -2.1 |

Фондоотдача - характеризует величину товарооборота, приходящуюся на 1 рубль основных фондов, и определяется как отношение товарооборота к стоимости основных фондов. За анализируемый период фондоотдача повысилась на 4.5 рубля. Это означает, что товарооборот растет более высокими темпами, чем вложения в основные средства, то есть, рубль, вложенный в основные средства оборачивает большую товарную массу.

Фондоемкость – показатель обратный фондоотдаче. Она характеризует стоимость основных фондов в расчете на 1 рубль товарооборота и определяется как отношение стоимости основных фондов к сумме товарооборота. Так как фондоотдача за анализируемый период возросла, тот фондоемкость снизилась на 0.1 рубля.

Фондовооруженность - характеризует стоимость основных фондов в расчете на 1 работника. За 2008-2009гг. произошло увеличение фондовооруженности, что можно объяснить увеличением стоимости основных средств и увеличением численности работников.

Оборачиваемость оборотных средств в разах показывает, сколько раз в среднем за год обернется каждый рубль оборотных средств предприятия. За анализируемый период оборачиваемость в разах замедлилась на 4.7 раза. Ускорение оборачиваемости в днях составило 21 дня.

В качестве показателей эффективности использования ресурсов рассчитаем ресурсоотдачу и ресурсорентабельность. Расчет производится на основе формул:

ТО (3);

РО = ОС + ОБС + ФОТ

П (4);

РР = ОС + ОБС + ФОТ

Где;РО – рерурсоотдача;

РР – ресурсорентабельность;

ТО – товарооборот;

ОС – стоимость основных средств;

ОБС – стоимость оборотных средств;

ФОТ - фонд оплаты труда.

Таким образом ,

РО08 =115539/59749=1.9

РР08 =16291/59749=0.27

РО09 =255433/102215=2.5

РР09 =24534/102215=0.24

Ресурсоотдача повысилась на 0.6 рубля, а ресурсорентабельнось снизилась - на 0.03 рубля, что говорит о слабом росте эффективности использования ресурсов предприятия.

Перейдем к анализу основных показателей деятельности предприятия за 2007-2009 гг., для чего составим таблицу 5.

Таблица 5

Основные показатели деятельности ОАО ”Армавирский хладокомбинат ” за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | 2008 к 0 7 в% |

2009 к 0 8 в% |

Товарооборот, тыс.р: -в действ. ценах -в сопостав. ценах |

108703 97930 |

115539 62793 |

255433 186447 |

106.3 64 |

221.1 297 |

Издержки обращения -сумма, тыс.р -уровень, % |

9335 8.58 |

9451 8.1 |

18827 7.4 |

101 -0.48 |

199.2 -0.7 |

Валовой доход :-сумма, тыс.р. -уровень, % |

19608 18 |

30465 26 |

53568 21 |

155 +8 |

175.8 -5 |

| Прибыль, тыс.р. | 8648 | 16291 | 24534 | 188 | 150.6 |

| Рентабельность, % | 7.9 | 14.1 | 9.6 | +6.2 | -4.5 |

На основании данной таблицы можно сделать следующие выводы : в 2008 году по отношению к 2007 году наблюдался рост товарооборота как в действующих, так и в сопоставимых ценах. В действующих ценах рост товарооборота составил 106.4 %, в сопоставимых –64 %. В 2009 году к 2008 в действующих ценах товарооборот возрос на 121 %, а в сопоставимых ценах наблюдалось резкое увеличение товарооборота на 233 %. Такую тенденцию можно объяснить тем, что в 2008 году темпы инфляции были наиболее высокими за последние годы.

Общий рост товарооборота в действующих ценах произошел как за счет роста цен, так и за счет увеличения физического объема продаж, которое происходило под воздействием расширением ассортимента продукции. Укрепления хозяйственных связей, улучшения качества продукции, и, как следствие – увеличение спроса населения на продукцию “Армавирского хладокомбината”.

За данный период наблюдался рост суммы издержек обращения. Темп прироста суммы издержек составил 98.2 %. Однако, уровень издержек из года в год сокращается с 8.58 % в 2007 году до 8.1 % в 2008 и 7.4 % в 2009 году, то есть за три года – на 1.18 %.

Рост общей суммы издержек обращения и снижение уровня можно объяснить ростом товарооборота предприятия за анализируемый период. Более высокий темп роста издержек обращения в 2008 к 2007 по сравнению с 2009 к 2008 объясняется более высокими темпами роста товарооборота за соответствующие периоды.

Одним из показателей, характеризующим деятельность предприятия, является валовой доход. В 2008 году к 2007 темп роста валового дохода составил 155 %. Уровень валового дохода за этот период возрос и составил 26 %. Наиболее высокий темп роста валового дохода наблюдался в 2009 году к 2008 году. Он составил 175,8 %. Уровень валового дохода снизился до 21 %.

Важнейшими показателями деятельности предприятия являются прибыль и рентабельность. За весь анализируемый период происходит рост прибыли с 68648 тыс. рублей в 2007 г. до 16291 тыс. рублей в 2008 г. и 24534 тыс. рублей в 2009 году. За анализируемый период 2007-2008 гг. наблюдается рост рентабельности с 7.96 % до 14.1 %, а в 2009 году рентабельность снизилась до 9.6 %. Снижение уровня рентабельности в 2009 году объясняется опережающими темпами роста товарооборота над темпами роста прибыли за этот период темп роста товарооборота составил 221.1 %, а темп роста прибыли- 150.6 %. В 2008 к 2009 году разница в этих темпах была значительно меньше – темп роста товарооборота составлял 106.4 %, а прибыли – 188%.

Для характеристики деятельности предприятия важное значение имеет объем и оборачиваемость товарных запасов - совокупности товарной массы, которая находится в сфере обращения. Величина товарных запасов все время изменяется. Поэтому при анализе важное значение имеет соизмерение товарных запасов с товарооборотом. С этой целью товарные запасы выражают в днях. Таким показателем является товарооборачиваемость. Она рассчитывается по формуле:

ТЗ (5);

ТО = Тоод

где; ТО - товарооборачиваемость;

ТЗ - средний размер товарных запасов;

ТОод - однодневный товарооборот.

Размер товарных запасов непосредственно связан со скоростью обращения товаров. При неизменном объеме товарооборота ускорение оборачиваемости приводит к снижению товарных запасов, и наоборот, замедление оборачиваемости требует большей массы товарных запасов.

Отразим объем товарных запасов и оборачиваемость в таблице 6.

Таблица 6.

Показатели оборачиваемости товарных запасов за период 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | 2008к05 в % | 2009к06 в % |

| Товарные запасы тыс.руб. | 11308 | 16691 | 22734 | 148 | 136.2 |

| Однодневный товарооборот, тыс.руб. | 301.9 | 320.9 | 709.5 | 106.3 | 221 |

Товарооборочи- ваемость, дн. |

37.5 | 52 | 32 | +14.5 | -20 |

Увеличение товарных запасов, несмотря на рост однодневного товарооборота, привело к замедлению оборачиваемости на 6.2 дня в 2007 году и 14.5 дня в 2008 году. Замедление оборачиваемости говорит о том, что темп роста товарных запасов за данный период был значительно выше темпа роста однодневного товарооборота. В качестве причины такого явления могло явиться превышение предложения товаров над спросом на них, то есть произошло насыщение потребительского рынка. Чтобы нормализовать объем товарных запасов предприятию необходимо тщательнее изучать спрос населения. Также на оборачиваемость товарных запасов могли повлиять и такие факторы, как организация рекламы, транспортные условия и др.

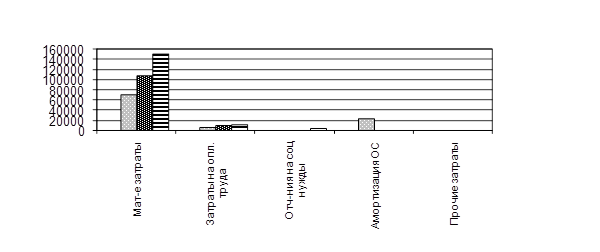

Большое значение на показатели финансовой деятельности предприятия оказывает размер затрат, произведенных организацией. Для их анализа за 2007-2009 года составим таблицу 7.

Таблица 7.

Затраты предприятия за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 | |||

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | |

| Материальные затраты | 70423 | 67.3 | 81858.7 | 86.6 | 151200 | 87.9 |

| Затраты на оплату труда | 6855 | 6.5 | 7183.9 | 7.6 | 12766 | 7.4 |

| Отчисления на соц. нужды | 371 | 0.4 | 2363 | 2.5 | 4829 | 2.8 |

| Амортизация ОС | 24845 | 23.7 | 1606.9 | 1.7 | 2316 | 1.3 |

| Прочие затраты | 217 | 2.1 | 1512.4 | 1.6 | 746 | 0.4 |

| Итого | 104669 | 100 | 94525 | 100 | 171857 | 100 |

На основании данной таблицы можно сделать следующие выводы: наибольший удельный вес в составе затрат занимают материальные затраты: 67.3 % в 2007 году, 86.6 % в 2008 и 87.9 % в 2009 году. Второе место в составе затрат в 2007 годах занимала амортизация основных средств. В 2008 и 2009 году эта статья затрат сократилась. Также значительны затраты на оплату труда. За исследуемый период наибольшая динамика наблюдалась по статье материальные затраты. Также существенно изменилась амортизация основных средств - данная статья возросла в 2007году, сократилась на 22.1 % в 2008 году, и в 2009году сократилась ещё на 0.4 %. Это изменение произошло за счет роста стоимости основных средств с 33020 тыс. рублей в 2007 году до 33297 тыс. рублей в 2009 году.

Рис. 7. Затраты предприятия за 2007-2009гг.

Рис. 7. Затраты предприятия за 2007-2009гг.

Динамика затрат на оплату труда незначительна и составляет 1.1 % и 0.9 % , что говорит о незначительных колебаниях численности и средней заработной платы на предприятии. динамика остальных статей затрат незначительна.

Таким образом, рассмотрев показатели финансовой деятельности ОАО “Армавирский хладокомбинат” за 2007-2009 года, можно сделать следующие выводы:

Товарооборот предприятия возрастает как в действующих, так и в сопоставимых ценах. Это достигается как за счет роста цен, так и за счет увеличения физического объема продаж, которое происходит вследствие расширения ассортимента, улучшения качества продукции и увеличения спроса населения на продукцию хладокомбината. Как следствие роста товарооборота происходит снижение уровня издержек, рост валового дохода, увеличение суммы прибыли предприятия и повышение рентабельности деятельности. Однако, за анализируемый период происходит замедление оборачиваемости товарных запасов и для повышения эффективности работы предприятию необходимо уделить пристальное внимание решению данного вопроса.

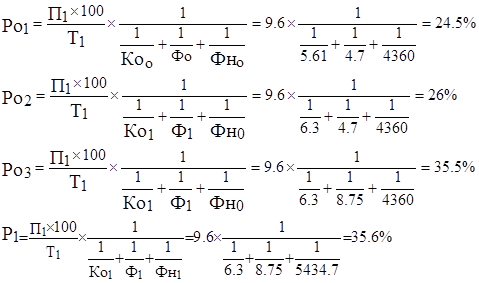

2.2 Анализ эффективности использования капитала ОАО «Армавирский хладокомбинат»

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным частям, а затем делается сводный анализ.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчётный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период.

Коэффициент оборачиваемости средств характеризует размер объёма выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств по формуле:

Т

![]() Ко =

(6)

Ко =

(6)

О

Где: Ко - коэффициент оборачиваемости, обороты;

Т - выручка от реализации продукции, тыс. руб.;

О - средний остаток оборотных средств, тыс. руб.

Коэффициент оборачиваемости средств - это фондоотдача оборотных средств.

Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и рассчитывается делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях)

t

![]() Ко =

(7)

Ко =

(7)

Z

Где: Ко - коэффициент оборачиваемости, обороты;

t - число дней анализируемого периода;

Z - оборачиваемость оборотных средств, руб.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Коэффициент загрузки средств в обороте - отношение среднего остатка оборотных средств к сумме выручки от реализации продукции:

О

![]() Кз = • 100

(8)

Кз = • 100

(8)

Т

Где Кз - коэффициент загрузки средств в обороте, руб.;

О - средний остаток оборотных средств, тыс. руб.;

Т - выручка от реализации продукции, тыс. руб.;

100 - перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) есть величина, обратная коэффициенту оборачиваемости средств (Ко). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

Таблица 8

Анализ оборачиваемости оборотных средств ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.

| Показатели | 2008 | 2009 | Изменение (+ ; -) |

| 1.Выручка от реализации, тыс. руб. | 115539 | 255433 | +139894 |

| 2.Кол - во дней анализируемого периода | 360 | 360 | - |

| 3.Однодневная выручка, тыс. руб. | 320.9 | 709.5 | +388.6 |

4.Средний остаток оборотных средств, тыс. руб. |

20577 | 40226 | +19649 |

| 5.Продолжительность одного оборота, дни | 64 | 58 | -6 |

| 6.Коэффициент оборачиваемости средств, обороты | 5.61 | 6.3 | +0.69 |

| 7.Коэффициент загрузки средств в обороте, руб. | 17.8 | 15.7 | -2.1 |

Из данных таблицы видно, что оборачиваемость оборотных средств ОАО « Армавирский хладокомбинат» за год ускорилась на 6 дней (58 - 64). Это привело к увеличению коэффициента оборачиваемости средств на 0.69 оборота (с 6.31 до 5.61), и снижению коэффициента загрузки средств в обороте на 2.1(15.7 - 17.8).

Изменение скорости оборота основных средств было достигнуто в результате взаимодействия двух факторов: увеличение объемов выручки на 139894 тыс.руб. (255433 - 115539) и среднего остатка оборотных средств на 19649 тыс.руб. ( 40226 - 20577).

Влияние каждого из этих факторов на общее ускорение оборачиваемости оборотных средств характеризуется следующим образом:

- рост объёма выручки ускорил оборачиваемость оборотных средств на 34.9 дней, (20577 / 709.5 - 64);

- увеличение среднего остатка оборотных средств на 19649 тыс. руб. замедлило оборачиваемость средств на 27.7 дня, (19649/709.5);

Итого: - 34.9 + 27.7 = 7.2 дня

Эффективность использования основных фондов, измеряется показателями фондоотдачи и фондоёмкости.

Фондоотдача основных фондов определяется отношением объёма выручки от реализации продукции к средней стоимости основных фондов:

Т

![]() Ф = ;

(9)

Ф = ;

(9)

С

Где; Ф – фондоотдача, руб.;

Т – объём выручки от реализации продукции, руб.;

С – среднегодовая стоимость основных фондов, руб.

Фондоёмкость продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств (в копейках) авансированных на один рубль выручки от реализации продукции.

С

![]() Фе = • 100

(10)

Фе = • 100

(10)

Т

Где: Фе – фондоёмкость продукции, коп.;

С – среднегодовая стоимость основных фондов, руб.;

Т – выручка от реализации продукции, руб.;

100 – перевод рублей в копейки.

Снижение фондоёмкости продукции свидетельствует о повышении эффективности использования основных фондов.

Таблица 9

Анализ эффективности использования основного капиталаОАО « Армавирский хладокомбинат »за 2008 – 2009 гг.

| Показатели | 2008 | 2009 | Изменение |

| 1. Выручка, тыс. руб. | 115539 | 255433 | +139894 |

| 2. Среднегодовая стоимость ОФ тыс. руб. | 24515.5 | 29290 | +4674.5 |

| 3.Фондоотдача ОФ, руб. | 6.3 | 8.75 | +2.45 |

| 4.Фондоёмкость продукции ,коп. | 15.7 | 11.4 | - 4.3 |

Из таблицы видно, что фондоотдача основных фондов за год возросла на 2.45 рубля (с 8.75-6.3), что вызвало снижение фондоёмкости продукции на 4.3 коп. (11.4-15.7). Это положительно характеризует финансовое состояние ОАО «Армавирский хладокомбинат» и указывает на эффективное использование основных фондов.

Последнее способствовало экономии капитальных вложений на сумму 10983.6 тыс. руб., (- 4.3 •255433 / 100).

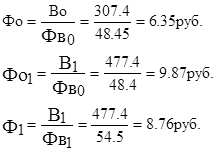

Показатель фондоотдачи тесно связан с производительностью труда и фондовооружённостью труда, которая характеризует стоимостью основных фондов, приходящихся на одного работника.

Имеем:

В = Т / R; (11)

Фв = С / R;

Т = В • R;

C = Фв • R;

Т В • R В

![]()

![]()

![]() Ф = = =

Ф = = =

С Фв • R Фв

Где;В – производительность труда, руб.;

R – численность работников, чел.;

Фв – фондовооружённость труда, руб.;

Ф – фондоотдача основных фондов, руб.

Таким образом, главным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

Таблица 10

Факторный анализ фондоотдачи основных фондовОАО "Армавирский хладокомбинат» за 2008 - 2009 гг.

| Показатели | 2008 | 2009 | Изменение | ||

| ∑ | % | ||||

| 1. Выручка, тыс. руб. | 115539 | 255433 | +139894 | 164.2 | |

| 2. Среднесписочная численность работников, чел. | 506 | 535 | +29 | 105.7 | |

| 3.Производительность труда одного среднесписочного работника, тыс.руб | 307.4 | 477.4 | +170 | 155.3 | |

| 4.Средн-вая стоимость ОФ, тыс.руб. | 24515.5 | 29190 | +4674.5 | 119 | |

| 5.Фондовооружённость труда одного среднесписочного работника, тыс.руб | 48.4 | 54.5 | +6.1 | 112.6 | |

| 6.Фондоотдача ОФ, руб. | 6.3 | 8.75 | +2.4 | 139 | |

Данные таблицы показывают, что рост фондоотдачи основных фондов на 139 % произошёл в результате превышения темпов роста производительности труда (155.3%), над темпами роста фондовооружённости труда (112.6 %). Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов, определяется с помощью факторного анализа. Факторный анализ про изводится методом цепной подстановки. Для этого производятся последовательно следующие расчёты:

![]()

Следовательно, на увеличение фондоотдачи основных фондов на 2.4руб. различные факторы оказали влияние в таких размерах:

1. рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

2. рост фондовооруженности труда работников снизил фондоотдачу основных фондов на 1.1 руб. (8.76 - 9.86);

Итого: 3.51 - 1.1 = 2.4 рубля

Эффективность использования нематериальных активов измеряется, как и использование основных фондов, показателями фондоотдачи и фондоёмкости.

Таблица 11

Анализ эффективности использования нематериальных активов ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.