| Скачать .docx |

Дипломная работа: Товарооборот на производственном предприятии

СОДЕРЖАНИЕ

Введение

1 Мировой экономический кризис и его влияние на экономику Республики Беларусь

1.1 Мировой экономический кризис

1.2 Cтепень воздействия мирового экономического кризиса на белорусскую экономику

2 ЧТПУП «Метелица-Продукты», его характеристика и анализ работы

2.1 Общая характеристика предприятия

2.2 Организационно-управленческая структура

2.3 Анализ хозяйственной деятельности ЧТПУП «Метелица-Продукты»

2.3.1 Анализ основных экономических показателей деятельности ЧТПУП «Метелица - Продукты»

2.3.2 Анализ общего объема товарооборота

2.3.3 Анализ структуры товарооборота

2.3.4 Анализ выручки от реализации продукции

2.3.5 Анализ себестоимости продукции

2.2.6 Анализ производительности и труда и заработной платы

2.2.7 Анализ финансового состояния предприятия

2.2.8 Возможности и резервы увеличения товарооборота предприятия торговли

3 Мероприятия по увеличению товарооборота в ЧТПУП «Метелица-Продукты»

3.1 Увеличение товарооборота за счет проведения рекламной компании

3.2 Увеличение товарооборота за счет проведения распродаж

3.3 Увеличение товарооборота за счет оптимизации товарных запасов

3.4 Увеличение товарооборота за счет проведения мероприятий по подготовке и повышению квалификации работников

3.5 Разработка конструкции печатной платы монитора

4 Организация охраны труда на предприятии ЧТПУП «Метелица-Продукты»

Заключение

Список используемых источников

ВВЕДЕНИЕ

Товарооборот – это объем продаж товаров торговой организацией в денежном выражении за определенный период времени.

Объем товарооборота является основным валовым показателем деятельности предприятия торговли, который характеризует результат его деятельности.

Цель дипломного проекта в том, чтобы проанализировать объем и динамику товарооборота на частном торговом производственном унитарном предприятии «Метелица-Продукты» в условиях мирового экономического кризиса, выявить факторы, способствующие его росту и наметить состав мероприятий по реализации путей его увеличения.

Функционирование торговых организаций на основе рыночных методов хозяйствования внесло определенные коррективы в приоритетность показателей, характеризующих их деятельность.

Прежде всего это относится к показателю товарооборота. Одной из главных целей торговых организаций является получение прибыли, а товарооборот выступает как важнейшее условие ее достижения.

Торговля является одной из ведущих отраслей народного хозяйства и располагает большим объемом товарных запасов, составляющих большую часть оборотных средств торговых организаций. Основными хозяйственными процессами в торговле является приобретение товаров и их дальнейшая реализация через предприятия розничной торговли.

Движения материальных благ, товаров народного потребления из сферы производства в сферу потребления называется товарным обращением. Оно определяет содержательные особенности торговли как обособленной экономической системы. Торговля, таким образом, замыкает начальную и конечную стадии общего воспроизводственного процесса, главным результатом которого, является валовой (совокупный) общественный продукт.

Количественная и качественная характеристика товарной массы, которая переходит из сферы производства в сферу потребления, в соответствии с законами товарного обращения, находит свое выражение в показателях розничного товарооборота.

Розничный товарооборот - это показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в личное потребление путем их обмена на денежные доходы.

Экономические отношения, связанные с обменом денежных доходов на товары, выражают экономическую сущность товарооборота. Товарооборот характеризует завершение процесса обращения, товары переходят в собственность потребителей, потребляются ими же, образуют потребительский фонд, т.е. выпадают из сферы обращения и перестают быть товарами.

В соответствии с Инструкцией по учету розничного товарооборота, товарных запасов в торговле розничным товарооборотом является продажа продовольственных и непродовольственных товаров населению за наличный и безналичный расчет (по банковским пластиковым карточкам, чекам, электронным картам, по перечислениям денежных средств со счетов вкладчиков банков, по кредитам банков и т.п.) организациями розничной торговли и общественного питания; организациями других отраслей экономики, имеющими на своем балансе сеть розничной торговли и общественного питания; организациями, не имеющими торговой сети, но реализующими товары населению; индивидуальными предпринимателями; физическими лицами, осуществляющими продажу сельскохозяйственных продуктов на рынках. Розничный товарооборот учитывается в розничных ценах, включающих торговую надбавку, налог на добавленную стоимость и налог с продаж по моменту отпуска товаров покупателям независимо от времени уплаты денег и сдачи торговой выручки в банк.

На основании вышесказанного, выбранная тема дипломной работы на современном этапе развития розничной торговли является актуальной. Актуальна тема и тем, что мировой экономический кризис, сказавшийся и на экономике нашей страны, оказал негативное влияние на ряд экономических показателей, в том числе и товарооборот.

Целью дипломной работы является закрепление, углубление и расширение теоретических знаний и практических навыков, полученных в процессе изучения экономической литературы и практики работы предприятия, а также разработка мероприятий по совершенствованию товарооборота на исследуемом предприятии.

В ходе анализа товарооборота решаются следующие конкретные задачи: осуществление контроля за ходом выполнения плана товарооборота, оперативное содействие улучшению торгового обслуживания населения, объективная оценка выполнения плана общего объема товарооборота и по товарным группам, оценка степени удовлетворения спроса населения на товары народного потребления, определения факторов, указывающих влияние на ход выполнения плана товарооборота, его динамику и т.д.

Информационным материалом, используемым для анализа товарооборота, служат действующие прогрессивные нормативы, плановые показатели, данные о численности обслуживаемого населения, определяемые расчетным путем, балансы денежных доходов и расходов обслуживаемого населения, статистическая, бухгалтерская и оперативная отчетность.

При написании работы были использованы и проанализированы действующие нормативные документы, на основании которых должна строиться система товарооборота в Республики Беларусь. Такое пристальное внимание к нормативно-законодательной базе объясняется тем, что грамотное использование этих документов на предприятии позволит изыскать пути увеличения товарооборота.

Также при написании данной дипломной работы были использованы труды белорусских и российских экономистов, в части форм и методик учета и контроля за движением товаров в розничной сети. В процессе изучения и обработки материалов применялись следующие методы экономических исследований: абстрактно-логический, монографический, экономико-статистический, расчетно-конструктивный, использовались основные приемы анализа.

В качестве предмета исследования данной дипломной работы была рассмотрена система движения товаров в ЧТПУП «Метелица-Продукты» в условиях экономического кризиса.

1 МИРОВОЙ ЭКОНОМИЧЕСКИЙ КРИЗИС И ЕГО ВЛИЯНИЕ НА ЭКОНОМИКУ РЕСПУБЛИКИ БЕЛАРУСЬ

1.1 Мировой экономический кризис

Глобальный мировой кризис, первая фаза которого началась еще осенью 2007 г., оказал существенное воздействие на механизмы функционирования глобальной экономики и подтолкнул многие правительства к пересмотру своей экономической политики. В период первой фазы кризиса, которую условно можно датировать осенью 2007 г. – августом 2008 г., дебаты среди экономистов и экономических властей преимущественно ограничивались вопросом о том, насколько проблемы финансового сектора могут передаться в реальный сектор. При этом в качестве соответствующего трансмиссионного канала рассматривалось исключительно ограничение и удорожание доступа к капиталу для предприятий. Политика ФРС США, направленная на предоставление ликвидности, во многом смягчала проблему дефицита ликвидных активов и не приводила к банкротству агентов финансового сектора. А потому в первой половине 2008 г. доминировала точка зрения, что проблемы с ликвидностью на спекулятивных финансовых рынках существенно не отразятся на темпах экономического роста. Такая ситуация в ряде случаев даже подстегивала развитие реального сектора. Предположение о том, что кризис ликвидности затронул лишь высокорисковые сегменты финансового сектора подталкивало ряд инвесторов к вложению капитала в активы в большей мере связанные с реальным сектором. Кроме того, сохранялась относительно благоприятная ситуация на рынках банковского кредитования, акционерного капитала и прочих сегментах финансового рынка, которые были напрямую связаны с реальными активами. В результате в мировой экономике сохранялся рост спроса. Некоторое замедление роста в развитых странах компенсировалось существенным его ускорением в развивающихся странах, особенно в странах – экспортерах природных ресурсов.

Банкротство американского инвестиционного банка Lehman Brothers стало своеобразным подтверждением того, что различные сегменты финансовых рынков и все виды финансовых посредников тесно переплетены между собой в глобальной экономике. Кроме того, пришло осознание того, что адекватно оценить качество собственных активов, а тем более активов контрагента в такой ситуации практически невозможно. Дефицит ликвидности в результате резко снизившегося доверия друг к другу затронул все сегменты финансовых рынков, а также практически все финансовые институты. Поэтому, существенно возросла стоимость капитала и сузился доступ к нему со стороны предприятий реального сектора. Масштабные вливания ресурсов со стороны государства уже слабо воздействовали на состояние финансовых рынков, поскольку спрос на ликвидность в условиях возросшей неопределенности был практически абсолютно эластичным.

Однако данный трансмиссионный канал стал лишь первым в череде распространения последствий кризиса ликвидности в реальном секторе экономики. Значительное удорожание капитала, а также негативные экономические ожидания привели к снижению инвестиционной активности предприятий. В первую очередь данная тенденция обозначилась в наиболее развитых экономиках, где взаимодействие и взаимозависимость финансового и реального секторов высоки. Однако очень быстро рухнула и гипотеза «расцепления», которая подразумевала ослабление взаимосвязей между финансовыми и реальными секторами отдельных регионов в мировой экономике. Снижая инвестиционную активность, предприятия развитых стран в первую очередь снижали спрос на импортируемые товары. Самое простое объяснение такой реакции – существенно большая зависимость экспортно-импортных сделок от доступа к финансовым ресурсам, нежели сделок между резидентами одной страны. В результате, те страны, которые не были напрямую «поражены» глобальным дефицитом ликвидности, ощутили существенные негативные последствия в связи с падением спроса на их продукцию. Таким образом, распространение последствий кризиса в финансовом секторе было дополнено его еще более быстрым распространением через взаимодействия в реальном секторе экономики – через внешнюю торговлю. Однако и данная реакция не стала заключительным этапом. Возросшая неопределенность и кризис ликвидности обнажили и проблему глобальных дисбалансов в мировой экономике. За последние десятилетие в глобальном масштабе можно четко проследить две группы стран в зависимости от состояния их счета текущих операций платежного баланса. Такое разделение обусловлено сложившимися ролями в мировой экономике на фоне глобальной политики «дешевых» денег и моделью взаимоотношений с внешним сектором, которую страна выбирала для поддержания высоких темпов развития экономики. Дефицитные страны стимулировали (не ограничивали) рост внутреннего спроса (инвестиций и потребления) и готовы были «платить» за высокие темпы роста процентами по заимствованиям у внешнего мира. Другая же группа стран в такой ситуации в качестве «локомотива» роста использует как раз внешний спрос дефицитных стран. Разделение на дефицитные и профицитные страны было присуще как развитым, так и развивающимся странам. Однако глобальный кризис доступа к капиталу, снижение внешнего спроса в первую очередь ударило по развивающимся дефицитным странам. Не имея возможности в полной мере профинансировать возросший дефицит они вынуждены были девальвировать свои национальные валюты. В результате в ряде переходных стран глобальный финансово-экономический кризис привел и к проявлениям валютного, а в ряде случаев банковского и долгового кризисов.

Схожая модель распространения кризиса имела место в Беларуси. Основным каналом его распространения стала внешняя торговля, ухудшившиеся результаты которой обусловили возрастание диспропорций, как в реальном, так и в финансовом секторе экономики. Однако, несмотря на внешнее сходство антикризисной политики Беларуси с другими странами Восточноевропейского региона, уже на сегодняшний день можно выделить ряд существенных содержательных отличий. Большинство стран региона, посредством ограничения внутреннего спроса, либо же посредством девальвации национальной валюты, вынуждены были сбалансировать свои текущие операции (или, по крайней мере, сократить дефицит). В Беларуси же отсутствует тенденция такого рода. Значительное сокращение внешнего спроса не только не привело к опережающему сокращению импорта, а наоборот темпы его сокращения были значительно меньшими, нежели темпы падения экспорта. Во многом это становится следствием политики стимулирования внутреннего спроса, что влечет за собой и спрос на импортные товары. В течение трех кварталов 2009 г. увеличивающийся внешний дефицит финансировался за счет внешних заимствований. Готовность идти на финансирование внешнего дефицита посредством внешних заимствований, особенно государственных, можно объяснить в случае наличия предпосылок для скорого восстановления внешнего спроса. Действительно, если шок внешнего спроса рассматривается как кратковременный, то стратегически изменение модели функционирования экономики, которая в течение десятилетия обеспечивала высокие темпы экономического роста, может представляться нецелесообразным. Логика действий экономических властей свидетельствует о том, что де-факто стратегия ожидания восстановления основных экспортных рынков является доминирующей для Беларуси.

Важность для белорусской экономики восстановления внешнего спроса трудно переоценить, поскольку в целом вклад внешнего спроса в валовой внутренний продукт (ВВП) и обеспечение занятости чрезвычайно высок. Однако, рассуждая о перспективах восстановления внешнего спроса на белорусские товары, его следует рассматривать в географическом разрезе. Товарная номенклатура экспорта в страны вне СНГ состоит преимущественно из сырьевых товаров. Физический объем поставок товаров промежуточного экспорта колеблется не столь сильно и обусловлен технологическими возможностями производителей, а также долгосрочными контрактными отношениями между экспортерами и импортерами. Поэтому задача оценки перспектив восстановления спроса на белорусские товары промежуточного экспорта во многом сводится к задаче прогнозирования цен на сырьевые товары на мировых рынках. Ценовая динамика на данных рынках, в свою очередь, зависит от перспектив развития мировой экономики. Поэтому можно говорить, что перспективы восстановления стоимостного объема промежуточного экспорта совпадают с перспективами развития мировой экономики и являются экзогенным фактором для Беларуси.

Для производимых в Беларуси инвестиционных товаров основным рынком является российский. Однако перспективы восстановления белорусского экспорта в эту страну не столь однозначны и зависят от более обширного перечня факторов. Во-первых, на макроуровне можно выделить ряд особенностей протекания данного финансового кризиса в России. Это обусловлено специфическим положением России в качестве экспортера нефти, и, одновременно, важной ролью иностранных источников в формировании инвестиций в основной капитал, а также в ресурсной базе российских банков. При этом динамика притока и оттока капитала в России, вероятно, больше, нежели в других странах региона подвержена политическим рискам. Данные факторы определяют особенности протекания глобального кризиса в России и возможности отклонения ее макроэкономической динамики от динамики развитого мира.

Во-вторых, ретроспективный анализ торговли Беларуси и России демонстрирует довольно сложные взаимосвязи между динамикой роста российских рынков и конкурентными позициями белорусских экспортеров на этом рынке. Кроме того, предпосылка скорого восстановления объемов белорусского экспорта в Россию является важнейшей для текущей макроэкономической политики. Несоответствие данной предпосылки действительности, или же чрезмерно большие затраты необходимые для восстановления экспорта, могут обусловить кардинальное изменение механизмов функционирования белорусской экономики.

Таким образом, определение продолжительности и глубины влияния мирового финансового кризиса на Беларусь во многом зависит от определения динамики российских товарных рынков (значимых для белорусского экспорта) и конкурентоспособности на них отечественных предприятий. Кроме того, конкурентные позиции белорусских экспортеров в России являются ключевым фактором для реализации того или иного сценария реформирования экономики Беларуси в краткосрочной перспективе. Наряду с этим, возможности белорусского экспорта в данный момент могут обусловить и выбор среди долгосрочных сценариев (стратегий) развития белорусской экономики.

1.2 Степень воздействия мирового экономического кризиса

на белорусскую экономику

Первые негативные проявления мирового финансового кризиса в 2008 г. органы государственного управления Республики Беларусь встретили спокойно. На правительственном уровне возобладало мнение, что Белоруссию глобальный кризис не коснется в силу слабой связи финансовой и банковско-кредитных систем республики с аналогичными мировыми и международными структурами. Фактически как определенное преимущество «белорусской модели экономики» в условиях кризиса преподносился факт неразвитости в Республике Беларусь рынков ценных бумаг, кредитов, депозитов, страховых и гарантийных услуг [1]. Это обстоятельство якобы уже само по себе автоматически защищало Белоруссию на микроэкономическом уровне от вредных воздействий глобального кризиса, «произошедшего из-за переизбытка долларов». Общественность убеждали в стабильности ситуации, полностью контролируемой властями (включая банковско-финансовый сектор), аргументируя это внушительными цифрами прироста ВВП, показателями развития промышленного производства по отраслям и устойчивым курсом национальной валюты, которую никто не собирается девальвировать.

Никаких антикризисных планов срочного реагирования государственно-политическим руководством республики не разрабатывалось. Это было тем более странно, поскольку, с одной стороны, экономика Республики Беларусь является преимущественно экспортоориентированной (более 70 % производимой продукции предназначено на экспорт), почти полностью зависимой от зарубежных рынков сбыта и мировой конъюнктуры, а с другой – в значительной степени зависящей от импорта энергоресурсов, сырья, полуфабрикатов и комплектующих.

Только весной 2009 г. глава государства и правительство вынуждены были констатировать существование кризисных явлений в экономике Белоруссии. Так, 17 апреля белорусский лидер, заслушав отчет правительства по итогам первого квартала 2009 г., констатировал, что «бушующий мировой кризис уже зацепил нас в конце прошлого года крылом» [2]. При этом он подчеркнул специально, что оценки расставлять рано, поскольку это возможно будет сделать только в конце первого полугодия.

Однако итоги первого квартала 2009 г. неумолимо свидетельствуют о разрушительных последствиях первой волны мирового кризиса, перешедшего в системный финансово-экономический, для хозяйственной системы Белоруссии.

В банковской сфере республики наблюдался рост объема проблемных кредитов – по данным Национального банка Беларуси (НББ) сумма просроченных и пролонгированных кредитов за первые три месяца 2009 г. достигла 472,4 млрд. р. В сфере производства порядка 70 % предприятий имеют просроченную кредиторскую задолженность. Нет сведений о сокращении дебиторской задолженности, которую имели в конце 2008 г. 80 % промышленных предприятий Республики Беларусь.

Катастрофически упал объем внешней торговли, только с основным торговым партнером Россией на 50 %. Причем, в наибольшей степени на российском рынке снизился спрос на машинотехническую продукцию белорусских экспортеров. Например, продажа автомобилей МАЗ сократилась за первый квартал в шесть раз. Объем неплатежей достигал двух милиардов долларов. Поскольку большая часть машинотехнической продукции сбывалась в Россию, то вполне понятно почему объем производства в машиностроении в январе-марте 2009 г. снизился на 22,1 %. Производство белорусских автомобилей упало на 47,4 %, тракторов на 26,6 %, автобусов на 15,2 %, металлорежущих станков на 36 %, кузнечно-прессовых станков на 65,3 %, велосипедов на 50,6 %.

По официальным данным резко ухудшились показатели финансово-хозяйственной деятельности белорусских промышленных предприятий. Спрос на продукцию более 90 % предприятий реального сектора экономики имел тенденцию к сокращению (рост спроса зафиксирован только у небольшой группы предприятий – менее девяти процентов) [3]. Объемы торговли промышленными товарами на внутреннем рынке упали за первый квартал на 60-70 %. В свою очередь снижение внешнего и внутреннего спроса вызвало значительное увеличение объемов складских запасов готовой продукции на 40 % белорусских предприятий и падение производства большой группы товаров. Все это привело к сокращению чистой прибыли у почти 58 % субъектов хозяйствования. Почти половина предприятий вынуждена была сокращать рабочую неделю, отправлять своих работников в частично оплачиваемые отпуска, переводить коллективы на усредненное минимальное вознаграждение за труд. Отмечены случаи оплаты труда из произведенной продукции.

Доходная часть бюджета Республики Беларусь за первый квартал не выполнена. Резкое снижение доходов консолидированного бюджета привело к необходимости его корректировки – доходную часть планировалось уменьшить на 11,1 трлн. р. [4].

Обещанного роста заработной платы бюджетникам с конца 2008 г. не наступило – по требованию Международного валютного фонда (МВФ) она была заморожена. Резкая девальвация белорусского рубля (на девальвации настоял МВФ), задержки с выплатой заработной платы и ее реальное снижение на фоне подорожания основных групп товаров в 2009 г. привели к нарастанию социальной напряженности. В новогодние праздники в Белоруссии был зафиксирован ажиотажный спрос на иностранную валюту, промышленные товары длительного пользования, ценники на которые не успели скорректировать. После обвала национальной валюты был зафиксирован и резкий скачок цен, когда по целому ряду товаров рост цен существенно превысил уровень девальвации (рост цен на чай – до 29 %, на рыбу – до 44 %, на фрукты и овощи – до 59,6 %, крупы – до 27 %).

Сложность ситуации определялась и тем, что за последние два-три года экономика Белоруссии, которая исчерпала внутренние резервы, могла обеспечивать свой прирост исключительно благодаря внешним инвестициям, кредитам и другим формам заимствования. В республике так и не удалось создать условия для накопления эффективного национального и привлечения внешнего капитала. Государство слабо стимулировало экономический рост за счет факторов качества, что особенно проявилось в товарном обмене и промышленной кооперации с Россией, Украиной и другими странами СНГ. Белорусская хозяйственная модель не способствовала формированию адекватной рыночной системе мотивации у субъектов хозяйствования. Кроме того, в перспективе экономический рост, учитывая экспортную ориентацию белорусского хозяйственного комплекса, мог обеспечиваться преимущественно за счет повышения конкурентоспособности производимых товаров и услуг, внедрения новейших технологий, включая информационные. А все это требовало активного включения Белоруссии в процессы глобализации, в мировые структуры обмена и кооперации.

Стоит обратить внимание и на тот факт, что в правительстве Республики Беларусь устоялось мнение о том, что страны с жестким, централизованным государственным управлением экономикой, с преобладанием государственной собственности на средства производства, к каким и относится Белоруссия, легче преодолевают кризис и способны быстрее выходить из него.

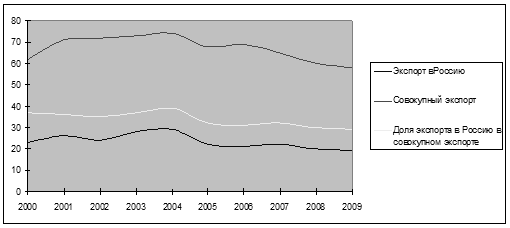

В отношении белорусской экономики широко распространен эпитет «экспортоориентированная экономика». Самым простым подтверждением важности внешней конъюнктуры для национальной экономики является сопоставление объема экспорта и объема ВВП. По итогам 2009 г. в стоимостном выражении доля совокупного экспорта в ВВП составила 54,6 %. При этом Россия остается одним из приоритетных географических направлений экспорта товаров (ее доля в совокупном экспорте по итогам 2009 г. составила 32,2 %). Однако рассматривая динамику роли экспорта для белорусской экономики, и экспорта в Россию в частности, следует отметить две тенденции. Первое, в стоимостном выражении вклад совокупного экспорта в ВВП несколько снизился по сравнению с началом десятилетия, но в последние годы он сохраняется на довольно стабильном уровне, даже немного возрастая (см. рисунок 1).

Рисунок 1 – Соотношение стоимостного объема экспорта товаров и ВВП, %

С 2005 г. доля экспорта в Россию в совокупном экспорте в ВВП остается относительно стабильным, при этом несколько увеличиваясь. Однако начиная с 2008 г. как совокупный экспорт, так и экспорт в Россию начинают снижаться.

Международный экономический спад не обошел стороной и предприятия розничной торговли и производители потребительских товаров. Так, усложнилась ситуация с финансированием инвестиционных проектов, управлением оборотным капиталом и обеспечением рефинансирования задолженности перед белорусскими и иностранными кредиторами. Однако на этом трудности не заканчиваются. Предприятиям розничной торговли приходится справляться с множеством внезапно возникающих изменений.

Нестабильная экономическая ситуация усугубила «старые» проблемы предприятий розничной торговли. Поскольку потребители стали более избирательными в своих предпочтениях, возросла конкуренция за клиентов, а снижение потребительских расходов лишний раз доказало, как важно разбираться в этих предпочтениях. Предприятиям розничной торговли необходимо тонко чувствовать все изменения спроса и ориентироваться на производство тех товаров, которые сочетают в себе разумное соотношение цены и качества. Одним из решений могут стать частные торговые марки. Также у многоформатных торговых сетей меньше шансов пострадать от последствий изменения потребительских вкусов.

Если предприятия розничной торговли правильно поведут себя в сложившихся условиях, они смогут повернуть эту нестабильную обстановку в свою пользу, но действовать нужно быстро. Предприятия должны рационализировать свои продуктовые линии и повысить операционную эффективность, чтобы сократить расходы. В это неспокойное время умение сохранить потоки денежных средств будет играть решающую роль при заключении сделок для многих компаний. Обстановка на рынке розничной торговли изменится коренным образом, и не все компании переживут кризис. Но оставшиеся выйдут из него более сильными и лучше подготовленными к дальнейшему росту.

2 ЧТПУП «МЕТЕЛИЦА - ПРОДУКТЫ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1 Общая характеристика предприятия

Частное торгово-производственное унитарное предприятие «Метелица-Продукты» зарегистрировано в Едином регистре юридических лиц и предпринимателей восьмого мая 2003 г. №190444265 по адресу г. Минск ул.Чайлытки 1-204. Согласно решению Мингорисполкома №2192 от 12.12.2005 г. изменен юридический адрес предприятия: г. Минск, ул. Притыцкого, 78.

ЧТПУП «Метелица-Продукты», создано и осуществляет свою деятельность в соответствии с Гражданским кодексом Республики Беларусь, другими законодательными актами Республики Беларусь, Устава, решений Собственника имущества. Предприятие является предприятием с частной формой собственности.

Наименование Предприятия на белорусском языке:

Полное – Прыватнае гандлева-вытворчае унiтарнае прадпрыемства «Мяцелiца-Прадукты».

Сокращенное – ПГВУП «Мяцелiца-Прадукты».

Наименование Предприятия на русском языке:

Полное – Частное торгово-производственное унитарное предприятие «Метелица-Продукты».

Сокращенное – ЧТПУП «Метелица-Продукты».

Предприятие является юридическим лицом согласно законодательству Республики Беларусь, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, хозяйственном и третейском суде, открывать расчетный, валютный и другие счета в учреждениях банков, иметь круглую печать, другие печати и штампы, а также иные реквизиты со своим наименованием.

Уставный фонд создан согласно Уставу, в сумме 2300000 р.

Среднесписочная численность работающих ЧТПУП «Метелица-Продукты» на 1.01.2010 г. составила 71 чел.

Основным видом деятельности предприятия является - розничная торговля. На право осуществления розничной торговли (включая алкогольные напитки и табачные изделия) и общественное питание получено Специальное разрешение (Лицензия) №50000/0315383 от 22.04.2005 г. сроком на пять лет, выданное Минским Городским Исполнительным Комитетом. С декабря 2007 г. предприятие начало оказывать услуги по внутриреспубликанским перевозкам грузов автомобильным транспортом. На право осуществления внутриреспубликанских перевозок грузов автомобильным транспортом получено Специальное разрешение (Лицензия) №02190/0415347 от 17.12.2007 г. сроком на пять лет, выданное Министерством транспорта и коммуникаций РБ. Для осуществления вышеуказанной деятельности предприятием приобретен грузовой автомобиль МАЗ 437040, госномер АВ 76-67-7.

Для осуществления деятельности УП «Метелица-Продукты» арендует помещения по адресам:

-г.Минск ул.Притыцкого 78 - Договор аренды №26 от 15.10.2007 г. и №41 от 15.10.2007 г. УП «ЖРЭО №2» Фрунзенского района г. Минска;

-г.Минск пр-т Победителей 75/1 -Договор аренды №55 от 15.03.2007 г. УП «ЖРЭО» Центрального района г. Минска.

-г. Минск ул. Филимонова, 63 - Договор аренды б/н от 23.08.2007 г. КУП «Минсктранс» филиал «Минский автовокзал».

Для осуществления розничной торговли предприятие заключило договора на поставку товара с:

- РУП «Минскхлебпром»

- РУП «Минсккристал»

- ПТК «Хлебопечения»

- УП Минский оптовый рынок

- ТПКУП «Хладокомбинат №2»

- ТПКУП «Хладокомбинат №1»

- КПУП «Гормолзавод №3»

- ОАО ГМЗ № 1

- ОАО Гормолзавод №2

- УП «Минский мясокомбинат» и другими.

Полномочия и ответственность сотрудников ЧТПУП «Метелица-Продукты» определяются директором либо непосредственным руководителем при приеме сотрудника на работу.

Руководящий состав предприятия выполняет контрольные функции по направлениям: руководитель осуществляет общее руководство предприятием, курирует вопросы финансовой деятельности; заместитель директора курирует вопросы сбыта и снабжения товарами; главный бухгалтер осуществляет руководство бухгалтерским учетом.

В организации выделены отделы розничной торговли – соответствующие магазинам. Руководят магазинами – заведующие магазинов. В их компетенцию входят вопросы заключения договоров с поставщиками, выполнения графика поставок, контроль за наличием товаров в необходимом ассортименте и количестве и др.

Согласно штатному расписанию ЧТПУП «Метелица-Продукты» работники бухгалтерии входят в состав административно-управленческого персонала.

Внешний контроль за деятельностью ЧТПУП «Метелица-Продукты» осуществляется при помощи аудиторских проверок финансово-хозяйственной деятельности предприятии, которая проводится по инициативе Учредителей, а также при помощи иных контрольно-ревизионных мероприятий, которые проводятся уполномоченными на то органами (налоговые органы, КРУ).

2.2 Организационно-управленческая структура

Структура ЧТПУП «Метелица-Продукты» представлена в приложении А. Во главе предприятия находится директор. Он организует всю работу предприятия и несет полную ответственность за результаты хозяйственной деятельности ЧТПУП «Метелица-Продукты»; выполнение принятых обязательств перед потребителями продукции; удовлетворение запросов потребителей на новые изделия; обеспечение продвижения продукции; достижение высокого качества реализуемой продукции; рост благосостояния работников; обеспечение рентабельности реализованной продукции; обеспечение наличия трудовых ресурсов. Директор представляет предприятие во всех учреждениях и организациях, заключает договора, издает приказы по предприятию, открывает в банках счета предприятия и выполняет целый ряд других функций.

В непосредственном подчинении директора предприятия находятся:

- зам.директора предприятия ;

- зам.директора по административно-хозяйственной части ;

- инспектор по кадрам ;

- главный бухгалтер;

- заведующие магазинами.

Руководители и подчиненные выполняют следующие функции:

1) Заместитель директора организует работу предприятия и несет ответственность за результаты хозяйственной деятельности ЧТПУП «Метелица-Продукты»; выполнение принятых обязательств перед потребителями продукции; удовлетворение запросов потребителей на новые изделия; обеспечение продвижения продукции; достижение высокого качества реализуемой продукции; рост благосостояния работников; обеспечение рентабельности реализованной продукции; обеспечение наличия трудовых ресурсов.

2) Заместитель директора по административно - хозяйственной части осуществляет руководство работой по хозяйственному обслуживанию организации или ее подразделений. Обеспечивает сохранность хозяйственного инвентаря, его восстановление и пополнение, а также соблюдение чистоты в помещениях и на прилегающей территории. Следит за состоянием помещений и принимает меры по своевременному их ремонту. Обеспечивает работников канцелярскими принадлежностями и предметами хозяйственного обихода. Руководит работой обслуживающего персонала.

3) Инспектор по кадрам ведет учет личного состава организации, ее подразделений в соответствии с унифицированными формами первичной учетной документации. Оформляет прием, перевод и увольнение работников в соответствии с трудовым законодательством, положениями и приказами руководителя организации, а также другую установленную документацию по кадрам. Формирует и ведет личные дела работников, вносит в них изменения, связанные с трудовой деятельностью. Подготавливает необходимые материалы для квалификационных, аттестационных, конкурсных комиссий и представления работников к поощрениям и награждениям. Заполняет, учитывает и хранит трудовые книжки, производит подсчет трудового стажа, выдает справки о настоящей и прошлой трудовой деятельности работников. Производит записи в трудовых книжках о поощрениях и награждениях работающих. Вносит информацию о количественном, качественном составе работников и их движении в банк данных о персонале организации, следит за его своевременным обновлением и пополнением. Ведет учет предоставления отпусков работникам, осуществляет контроль за составлением и соблюдением графиков очередных отпусков. Оформляет карточки пенсионного страхования, другие документы, необходимые для назначения пенсий работникам организации и их семьям, установления льгот и компенсаций. Изучает причины текучести кадров, участвует в разработке мероприятий по ее снижению. Подготавливает документы по истечении установленных сроков текущего хранения к сдаче на хранение в архив. Осуществляет контроль за состоянием трудовой дисциплины в подразделениях организации и соблюдением работниками правил внутреннего и трудового распорядка. Составляет установленную отчетность.

4) Главный бухгалтер осуществляет организацию бухгалтерского учета финансово – хозяйственной деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности нанимателя.

Обеспечивает рациональную организацию учета и отчетности на основе прогрессивных форм и методов бухгалтерского учета и контроля. Организует учет поступающих денежных средств, товарно-материальных ценностей, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек, исполнения смет расходов, реализации продукции, результатов хозяйственно-финансовой деятельности, а также финансовых, расчетных и кредитных операций, контроль за законностью, своевременностью и правильностью оформления.

Составляет экономически обоснованные отчеты калькуляции себестоимости продукции, расчеты по заработной плате с работниками, правильное начисление и перечисление платежей в госбюджет, взносов на государственное социальное страхование, погашение в установленные сроки задолженности банкам по ссудам, отчисление средств в фонды и резервы.

Принимает меры по предупреждению незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства и т.д.

5) Заведующие магазинов в соответствии с действующим законодательством руководят деятельностью магазинов, направляет ее на достижение высоких экономических и финансовых результатов, обеспечение высокой культуры обслуживания покупателей. Осуществляет меры по выполнению магазином заданий и договоров. Обеспечивает внедрение прогрессивных форм торговли, совершенствование форм торговли, внедрение нового торгово-технического оборудования, ускорение оборачиваемости товаров, сокращение товарных потерь.

Принимает меры по обеспечению магазина квалифицированными кадрами, по наилучшему использованию знаний и опыта работников, созданию благоприятного микроклимата в коллективе, безопасных и благоприятных условий для их труда. Организует торгово-хозяйственную деятельность магазина, рационального сочетания экономических и административных методов руководства, моральных и материальных стимулов к труду. Проводит работу по укреплению трудовой и производственной дисциплины, способствует развитию творческой инициативы и трудовой активности работников. Обеспечивает соблюдение законности в деятельности магазина. Проводит анализ хозяйственной деятельности, контроль за выполнением планов и заданий, состоянием товарных запасов, наличием в продаже установленного ассортимента товаров, соблюдением правил торговли, культуры обслуживания, требований по охране труда и пожарной безопасности, состоянием трудовой дисциплины, санитарно-техническим состоянием магазина.

Следует отметить, что каждый отдел функционирует в тесной взаимосвязи с другими подразделениями и службами предприятия.

Обмен информацией внутри предприятия осуществляется посредством электронной почты и интернет пейджера.

2.3 Анализ хозяйственной деятельности ЧТПУП «Метелица-Продукты»

Хозяйственная деятельность предприятия осуществляется в соответствии с порядком, определенным законодательством.

Предприятие действует на основе хозяйственного расчета, обеспечивает самоокупаемость, финансирование затрат по совершенствованию работ, услуг, социальному развитию и материальному стимулированию работников. Предприятие отвечает за результаты своей хозяйственной деятельности и выполнение обязательств перед государством, а также банками и иными учреждениями [5].

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производственную продукцию, работы, услуги.

Основу планов предприятия составляют договоры, заключенные с потребителями (покупателями) продукции, работ, услуг и поставщиками материально-технических ресурсов.

Предприятие на основе изучения конъюнктуры рынка, возможностей потенциальных партнеров, информации о движении цен, организует материально-техническое обеспечение собственного производства, работ, услуг, путем приобретения ресурсов на рынке товаров и услуг [6].

Отношения предприятия с иными лицами во всех сферах хозяйственной деятельности строятся на основе договоров.

Предприятие реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством Республики Беларусь - по регулируемым ценам и тарифам.

Предприятие ведет бухгалтерский учет и представляет статистическую

отчетность в органы статистики в порядке, установленном в Республике Беларусь, предоставляет данные в налоговые органы и несет ответственность за их достоверность [7].

2.3.1 Анализ основных экономических показателей деятельности ЧТПУП «Метелица - Продукты»

В данном разделе дана оценка современного состояния предприятия ЧТПУП «Метелица-Продукты». Основные показатели финансово-хозяйственной деятельности по ЧТПУП «Метелица-Продукты» за 2007-2009 гг. представлены в таблице 2.1.

Таблица 2.1 – Основные экономические показатели финансово-хозяйственной деятельности ЧТПУП «Метелица-Продукты» за 2007-2009 гг, млн. р.

| Показатели | 2007 | 2008 | 2009 | Отклонение, 2008-2007 гг +/- |

Отклоне ние, 2009-2008 гг +/- |

Темп роста 2008-2007, % |

Темп роста 2009-2008, % |

| 1 Выручка от реализации без налогов | 5659 | 9109 | 9241 | +3450 | +132 | 161,0 | 101,4 |

| 2 Себестоимость реализованных товаров, работ, услуг | 4743 | 7563 | 7640 | +2820 | +77 | 159,5 | 101 |

| 3 Валовая прибыль | 916 | 1546 | 1601 | +630 | +55 | 168,8 | 103,6 |

| 4 Расходы на реализацию | 861 | 1341 | 1443 | +480 | +62 | 155,7 | 107,6 |

| 5 Прибыль (убыток) от реализации | 55 | 205 | 158 | +150 | -47 | 372,7 | 70,1 |

| 7 Прибыль (убыток) от операционных доходов и расходов | - | - | -1 | - | -1 | - | - |

| 8 Прибыль (убыток) от внереализационных доходов и расходов | -6 | -28 | -45 | -22 | -17 | 466,7 | 160,7 |

| 9 Прибыль (убыток) отчетного периода | 49 | 177 | 112 | +128 | -65 | 361,2 | 63,3 |

| 10 Налоги и сборы, платежи и расходы, производимые из прибыли | 17 | 56 | 44 | +39 | -12 | 329,4 | 78,6 |

| 11 Чистая прибыль (убыток) | 32 | 121 | 68 | +89 | -53 | 378,1 | 56,2 |

За 2008 г. выручка от реализации составила 9109 млн. р., что на 3450 млн. р. или на 61 % выше, чем за 2007 г. Себестоимость реализованных товаров 2008 г. составила 7563 млн. р., что на 2820 млн. р. или на 59,5 % выше аналогичного показателя за 2007 г.

Валовая прибыль за 2008 г.составила 1546 млн. р., что выше 2007 г. на 630 млн. р. или на 68,8 %. Расходы на реализацию за 2008 г. составили 1341 млн. р., что выше аналогичного показателя за 2007 г. на 480 млн. р. или на 55,7 %.

Прибыль от реализации за 2008 г. составила 205 млн. р., что на 150 млн. р. больше, чем в 2007 г. Это вызвано большим ростом выручки от реализации, по сравнению с себестоимостью.

По внереализационным операциям за 2008 г.получен убыток в сумме 28 млн. р., что выше убытка за 2007 г. на 22 млн. р.

В целом за 2008 г. получена прибыль в сумме 177 млн. р., что на 128 млн. р. выше аналогичного показателя за 2007 г. Прибыль за 2008 г. сформирована за счет прибыли от реализации, отрицательное влияние на прибыль 2007 г. оказали убытки по внереализационным операциям.

Чистая прибыль за 2008 г. составила 121 млн. р., что на 89 млн. р. ниже, чем за 2007 г.

За 2009 г. выручка от реализации составила 9241 млн. р., что на 132 млн. р. или на 1,4 % выше, чем за 2008 г.. Себестоимость реализованных товаров за 2009 г. составила 7640 млн. р., что на 77 млн. р. или на один процент выше аналогичного показателя за 2008 г.

Валовая прибыль за 2009 г. составила 1601 млн. р., что выше показателя за 2008 г. на 55 млн. р. или на 3,6 %. Расходы на реализацию за 2009 г. составили 1443 млн. р., что выше аналогичного показателя за 2008 г. на 62 млн. р. или на 7,6 %.

Прибыль от реализации за 2009 г. составила 158 млн. р., что на 47 млн. р. ниже, чем за 2008 г.

По внереализационным операциям за 2009 г. получен убыток в сумме 45 млн. р., что выше аналогичного показателя за 2008 г. на 17 млн. р.

В целом за 2009 г. получена прибыль в сумме 112 млн. р., что на 65 млн. р. ниже аналогичного показателя за 2008 г. Отрицательное влияние на прибыль за 2009 г. оказали убытки по внереализационным операциям.

Чистая прибыль за 2009 г. составила 68 млн. р., что на 53 млн. р. ниже, чем за 2008 г.

В целом следует отметить, что ЧТПУП «Метелица-Продукты» за 2009 г. по сравнению с 2008 г. работало стабильно, прибыльно. Но при этом наблюдается не прирост, а снижение прибыли. Все это обусловлено влиянием экономического кризиса, в силу которого покупательная способность населения резко сокращается, что в свою очередь негативно сказывается на работе предприятия [8].

2.3.2 Анализ общего объема товарооборота

Функционирование торговых организаций на основе рыночных методов хозяйствования внесло определенные коррективы в приоритетность показателей, характеризующих их деятельность [9].

Прежде всего это относится к показателю товарооборота. Одной из главных целей торговых организаций является получение прибыли, а товарооборот выступает как важнейшее условие ее достижения.

Развитие товарооборота оказывает определенное влияние на денежное обращение. Преобладающая часть обращающихся в стране денег принимает участие в розничной купле-продаже товаров, обслуживает розничный оборот [10].

Развитие розничного товарооборота должно быть тесно увязано с такими экономическими категориями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. При этом оптимальным считается такое соотношение в развитии этих показателей, которое представлено в моделях стратегического регулирования товарооборота [11].

Сбалансированность спроса и предложения товаров обеспечивается при следующем условии:

![]() >

> ![]() >

> ![]() >

> ![]() , (2.1)

, (2.1)

где Iп – индекс роста поступления товаров;

Iт – индекс роста объема розничного товарооборота;

Iт.з – индекс роста товарных запасов;

Iс – индекс роста спроса населения.

Повышение эффективности хозяйственной деятельности торговых организаций достигается при условии:

![]() >

> ![]() >

> ![]() >

> ![]() , (2.2)

, (2.2)

где Iпр – индекс роста прибыли;

Iт – индекс роста объема розничного товарооборота;

Iф.з.п – индекс роста фонда заработной платы;

Iч – индекс роста численности работников.

Анализ товарооборота и контроль за достижением разработанных планов выступает не только в качестве инструмента оценивания деятельности персонала предприятия, но и для принятия необходимых мер по корректировке товарной стратегии предприятия, его ассортиментной, ценовой, маркетинговой политике, политике закупки и др.

Всесторонний анализ является в то же время исходным материалом для обоснования объема товарооборота [12].

При анализе общего объема розничного товарооборота выявляют:

- выполнение плана розничного товарооборота в целом по организации и по отдельным структурным подразделениям;

- динамику товарооборота за ряд лет, при этом исчисляют абсолютный прирост товарооборота, темпы роста и прироста, абсолютное значение одного процента прироста;

- процент охвата розничным товарооборотом покупательных фондов населения и его изменение по сравнению с планом и прошлым периодом;

- объем товарооборота на одного человека и его изменение по сравнению с прошлым периодом;

- удельный вес товарооборота организации в общем объеме розничного товарооборота района и его изменение.

Показатели, используемые при анализе общего объема розничного товарооборота, представлены в таблице 2.2.

Таблица 2.2 – Показатели развития товарооборота торговой организации, млн. р.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 - 2007 | Отклонение 2009 - 2008 | Темп роста 2008-2007, % | Темп роста 2009-2008, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1 Товарооборот: | |||||||||

| в действующих ценах | 6523 | 10630 | 10771 | 4107 | 141 | 1,63 | 1,01 | ||

| в сопоставимых ценах | 6523 | 9618 | 8465 | 3095 | -1153 | 1,47 | 0,88 | ||

| 2 Численность обслуживаемого населения, тыс. чел. | 80 | 80,6 | 83 | 0,6 | 2,4 | 1,01 | 1,03 | ||

| 3 Покупательные фонды обслуживаемого населения | 1224310,2 | 1534300,9 | 2196400 | 309990,7 | 662099,1 | 1,25 | 1,43 | ||

| 4 Товарооборот торгующих систем района | 1280000 | 1310600,8 | 1934100 | 30600,8 | 623499,2 | 1,02 | 1,48 | ||

| 5 Товарооборот на одного человека: | |||||||||

| в действующих ценах | 81,54 | 131,89 | 129,77 | 50,35 | -2,11 | 1,62 | 0,98 | ||

| в сопоставимых ценах | 81,54 | 119,33 | 101,99 | 37,79 | -17,34 | 1,46 | 0,85 | ||

| 6 Процент охвата покупательных фондов населения товарооборотом | 0,5 | 0,7 | 0,5 | 0,2 | -0,2 | 1,30 | 0,71 | ||

| 7 Удельный вес товарооборота организации в общем товарообороте района | 0,5 | 0,8 | 0,6 | 0,3 | -0,2 | 1,59 | 0,69 | ||

| 8Индекс цен | - | 1,1052 | 1,1513 | - | - | - | - | ||

За 2008 г. товарооборот в действующих ценах составил 10630 млн. р., что на 4107 млн. р. или на 63 % выше, чем за 2007 г. Товарооборот в сопоставимых ценах в 2008 г. составил 9618 млн. р., что на 3095 млн. р. или на 47 % выше аналогичного показателя за 2007 г.

Покупательные фонды обслуживаемого населения за 2008 г.составили 1534300,9 млн. р., что выше 2007 г. на 309990,7 млн. р. или на 25 %. Товарооборот торгующих систем района за 2008 г. составили 1310600,8 млн. рублей, что выше аналогичного показателя за 2007 г. на 30600,8 млн. р. или на два %.

Процент охвата покупательных фондов населения товарооборотом за 2008 г. составил 0,7 %, что выше 2007 г. на 0,2 %. Удельный вес товарооборота организации в общем товарообороте района за 2008 г. составил 0,8 %, что выше аналогичного показателя за 2007 г. на 0,3 %.

Однако отрицательные тенденции наблюдаются в 2009 г.

За 2009 г. товарооборот в действующих ценах составил 10771 млн. р., что на 141 млн. р. или на один процент выше, чем за 2008 г. Товарооборот в сопоставимых ценах в 2009 г. составил 8465 млн. р., что на 1135 млн. р. или на 12 % ниже аналогичного показателя за 2008 г.

Покупательные фонды обслуживаемого населения за 2009 г. составили 2196400 млн. р., что выше 2008 г. на 662099,1 млн. р. или на 43 %. Товарооборот торгующих систем района за 2009 г. составили 1934100 млн. р., что выше аналогичного показателя за 2008 г. на 623499,2 млн. р. или на 48 %. Такое значительное увеличение произошло, за счет открытия нового микрорайона и новых сетей торговли.

Единственным положительным моментом является товарооборот в действующих ценах, который на один процент больше аналогичного показателя 2008 г.

Проведенный анализ позволяет сделать вывод о снижении доли рынка организации, что вызвано уменьшением численности обслуживаемого населения, снижением покупательной корзины и развитием конкуренции. Управленческому персоналу организации следует разработать конкретные мероприятия по повышению качества и культуры обслуживания, более полному удовлетворению спроса обслуживаемого населения [13].

Следующим этапом анализа является оценка ритмичности и равномерности выполнения плана товарооборота. Под равномерностью выполнения плана понимается степень соответствия объема продажи товаров его средней величине в каждый отрезок времени анализируемого периода. Ритмичность выполнения плана товарооборота – это соответствие фактического объема плановому заданию, установленному на каждый отрезок времени анализируемого периода [14].

Для более детального анализа выполнения плана товарооборота следует рассмотреть показатели, характеризующие его выполнение в разрезе кварталов таблице 2.3.

Таблица 2.3 – Выполнение плана товарооборота торговой организации за 2009 г., млн. р.

| Квартал | 2009 г. | Отклонение (+,-) | Процент выполнения плана по сумме | ||||

| план | фактически | по сумме | по уд. весу | ||||

| сумма | уд. вес | сумма | уд. вес | ||||

| I | 2489 | 24,0 | 2587 | 24,0 | 98 | 0 | 103,9 |

| II | 2520 | 24,3 | 2623 | 24,4 | 103 | 0,1 | 104,1 |

| III | 2569 | 24,8 | 2674 | 24,8 | 105 | 0 | 104,1 |

| IV | 2777 | 26,9 | 2887 | 26,8 | 110 | -0,1 | 103,96 |

| Итого за год | 10355 | 100 | 10771 | 100 | 416 | - | 104 |

Из данных таблицы 2.3 видно, что план товарооборота за отчетный год выполнен в целом на 104 %, при этом плановое задание перевыполнено за каждый квартал. Как по плану, так и фактически товарооборот распределен по кварталам равномерно, несмотря на небольшие отклонения в четвертом квартале.

Для проведения анализа за отчетный период и в динамике рассчитывают показатели: среднеквадратическое отклонение от среднего объема товарооборота (![]() ) и коэффициент вариации (v):

) и коэффициент вариации (v):

(2.3)

(2.3)

![]() (2.4)

(2.4)

где хi – товарооборота за i-тый период;

![]() – средний объем товарооборотов за n периодов;

– средний объем товарооборотов за n периодов;

n – количество периодов исследования (месяцев, кварталов).

Среднеквадратическое отклонение определяет диапазон колебания реализации товаров, то есть минимальный и максимальный объем товарооборота предприятия в среднем за период исследования [15].

Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется.

При анализе выполнения плана товарооборота целесообразно определить коэффициент ритмичности.

k= 100- v (2.5)

где k– коэффициент ритмичности.

Анализ ритмичности поступления товаров в ЧТПУП «Метелица-Продукты» за 2007-2009 гг. представлен в таблице 2.4.

Для изучения равномерности выполнения плана поставки товаров за 2008 г. по месяцам отчетного периода предварительно определяется среднеквадратическое отклонение

![]() =

=![]() =1,93

=1,93

Коэффициент вариации (неравномерности) выполнения плана поставки товаров по месяцам 2008 г. составил 1,89 % (1,93 / 102,3 · 100). Следовательно, выполнение плана поставки товаров в ЧТПУП «Метелица - Продукты» за 2008 г. было равномерным на 98,11 % (100,0 – 1,89).

Исчислим и проанализируем коэффициенты ритмичности и равномерности выполнения плана поставки товаров в ЧТПУП «Метелица-Продукты» за 2009 г.

Для определения коэффициента равномерности поставки товаров за 2009 г. предварительно рассчитываются среднеквадратическое отклонение (s) (формула 2.3) и коэффициент вариации, или неравномерности (n) (формула 2.4).

Среднеквадратическое отклонение позволяет оценить колебание в развитии товарооборота [16]. По коэффициенту неравномерности (вариации) анализируется неравномерность изменения объема поставки товаров. Коэффициент равномерности (k) рассчитывается по формуле (2.5).

Для изучения равномерности выполнения плана поставки товаров по месяцам отчетного периода за 2009 г. предварительно определяется среднеквадратическое отклонение:

![]() =

=![]() =0,992

=0,992

Коэффициент вариации (неравномерности) выполнения плана поставки товаров по месяцам 2009 г. составил 0,926 % (0,992 / 107,1 · 100).

Таблице 2.4 – Анализ ритмичности поступления товаров в ЧТПУП «Метелица-Продукты» за 2007-2009 гг.

| Месяцы и кварталы | 2007 г. | 2008 г. | 2009 г. | Отклонения 2008 - 2007 г | Отклонения 2009 - 2008 г. | ||||||||

| План | Факт | % выполнения | План | Факт | % выполнения | От плана на 2007 г. | От 2006 г | Темп роста к 2006 г. | От плана на 2008 г. | От 2007 г | Темп роста к 2007 г. | ||

| Январь | 378,9 | 537,5 | 539,3 | 100,3 | 824 | 876,9 | 106,4 | 1,8 | 160,4 | 142,3 | 52,9 | 337,6 | 163,1 |

| Февраль | 399,7 | 537,5 | 521,9 | 97,1 | 824 | 867,8 | 105,3 | -15,6 | 122,2 | 130,6 | 43,8 | 345,9 | 161,5 |

| Март | 408,7 | 537,5 | 541,6 | 100,8 | 824 | 888,8 | 107,9 | 4,1 | 132,9 | 132,5 | 64,8 | 347,2 | 165,4 |

| 1 квартал | 1187,3 | 1612,5 | 1602,8 | 99,4 | 2472 | 2633,5 | 106,5 | -9,7 | 415,5 | 135,0 | 161,5 | 1030,7 | 163,3 |

| Апрель | 401,3 | 537,5 | 540,8 | 100,6 | 824 | 882,9 | 107,1 | 3,3 | 139,5 | 134,8 | 58,9 | 342,1 | 164,3 |

| Май | 377,9 | 537,5 | 539,6 | 100,4 | 824 | 890,3 | 108,0 | 2,1 | 161,7 | 142,8 | 66,3 | 350,7 | 165,6 |

| Июнь | 390,9 | 537,5 | 542,8 | 101,0 | 824 | 878,9 | 106,7 | 5,3 | 151,9 | 138,9 | 54,9 | 336,1 | 163,5 |

| 2 квартал | 1170,1 | 1612,5 | 1623,2 | 100,7 | 2472 | 2652,1 | 107,3 | 10,7 | 453,1 | 138,7 | 180,1 | 1028,9 | 164,5 |

| Полугодие | 2357,4 | 3225 | 3226 | 100,0 | 4944 | 5285,6 | 106,9 | 1 | 868,6 | 136,8 | 341,6 | 2059,6 | 163,9 |

| Июль | 401,2 | 537,5 | 544,7 | 101,3 | 824 | 885,8 | 107,5 | 7,2 | 143,5 | 135,8 | 61,8 | 341,1 | 164,8 |

| Август | 403,9 | 537,5 | 540,3 | 100,5 | 824 | 897,2 | 108,9 | 2,8 | 136,4 | 133,8 | 73,2 | 356,9 | 166,9 |

| Сентябрь | 399,8 | 537,5 | 545,9 | 101,6 | 824 | 889,6 | 108,0 | 8,4 | 146,1 | 136,5 | 65,6 | 343,7 | 165,5 |

| 3 квартал | 1204,9 | 1612,5 | 1630,9 | 101,1 | 2472 | 2672,6 | 108,1 | 18,4 | 426 | 135,4 | 200,6 | 1041,7 | 165,7 |

| 9 месяцев | 3562,3 | 4837,5 | 4856,9 | 100,4 | 7416 | 7958,2 | 107,3 | 19,4 | 1294,6 | 136,3 | 542,2 | 3101,3 | 164,5 |

| Октябрь | 420,1 | 537,5 | 555,5 | 103,3 | 824 | 889,3 | 107,9 | 18 | 135,4 | 132,2 | 65,3 | 333,8 | 165,5 |

| Ноябрь | 418,8 | 537,5 | 555,5 | 103,3 | 824 | 890,3 | 108,0 | 18 | 136,7 | 132,6 | 66,3 | 334,8 | 165,6 |

| Декабрь | 421 | 537,5 | 555,5 | 103,3 | 824 | 892,2 | 108,3 | 18 | 134,5 | 131,9 | 68,2 | 336,7 | 166,0 |

| 4 квартал | 1297,4 | 1612,5 | 1743,6 | 108,1 | 2472 | 2687,7 | 108,7 | 131,1 | 446,2 | 134,4 | 215,7 | 944,1 | 166,7 |

| Итого за год | 4859,7 | 6450 | 6600,5 | 102,3 | 9888 | 10645,9 | 107,7 | 150,5 | 1740,8 | 135,8 | 757,9 | 4045,4 | 165,1 |

Следовательно, выполнение плана поставки товаров в ЧТПУП «Метелица-Продукты» за 2009 г. было равномерным на 99,07 % (100,0 – 0,992).

На основании изложенного в данной части исследования можно сделать следующие выводы.

Главный фактор успешного развития товарооборота – обеспеченность товарными ресурсами и рациональность их использования [17].

Анализ движения товаров (товарный баланс) показал, что рост товарных запасов в ЧТПУП «Метелица-Продукты» был обеспечен за счет поступления товаров, причем с ростом товарооборота за 2007-2009 гг. рос объем поставок, тем не менее, как положительную тенденцию стоит отметить, что запасы на конец 2009 г. не велики и имеют тенденцию к снижению, что положительно скажется на оборачиваемости товаров.

Анализ выполнения плана поставки товаров за 2007-2009 гг. показал следующее.

За 2008 г. в ЧТПУП «Метелица-Продукты» было поставлено товаров на 660,5 млн. р., что выше запланированного на 2008 г. показателя на 150,5 млн. р. или на 2,3 %, а так же выше объема поставленных товаров за 2007 г. на 1740,8 млн. р. или на 35,8 %.

За 2009 г. в ЧТПУП «Метелица-Продукты» было поставлено товаров на 10645,9 млн. р., что выше запланированного на 2009 г. показателя на 757,9 млн. рублей или на 7,7 %, а так же выше объема поставленных товаров за 2008 г. на 4045,4 млн. р. или на 65,1 %.

Коэффициенты ритмичности за 2008 и 2009 гг. имеют высокое значение, а коэффициенты равномерности – низкое, что свидетельствует о том, что поставки товаров в ЧТПУП «Метелица-Продукты» были ритмичными и равномерными, а это свидетельствует о налаженной снабженческой системе в организации [18].

При анализе динамики розничного товарооборота необходимо определить следующие показатели: темпы роста и прироста товарооборота (базисные и цепные); абсолютный прирост; абсолютное значение одного процента прироста и среднегодовой темп роста или прироста [19].

Показатели, характеризующие динамику товарооборота организации, представлены в таблице 2.5.

Как показывают данные таблицы 2.5, за 2009 г. наблюдается увеличение товарооборота организации в действующих и уменьшение в сопоставимых ценах.

За 2008 г. темп роста в сопоставимых ценах составил 47,4 %, что ниже темп роста в действующих ценах на 15,5 %.

За 2009 г. темп роста в сопоставимых ценах составил 29,7 %, что ниже темп роста в действующих ценах на 35,4 %.

Данный анализ позволяет определить динамику товарооборота в действующих и сопоставимых ценах, исключая влияние ценового фактора.

Объем розничного товарооборота в сопоставимых ценах в отчетном годупоотношению к базисному составил:

Таблице 2.5 – Динамика товарооборота ЧТПУП «Метелица-Продукты»

| Год | Товарооборот, млн. р. | Абсолютный прирост | Темп роста, % | Абсолютное значение одного процента прироста | ||||||||

| к 2008 г. | к 2007г. | к 2008 г. | к 2007г. | |||||||||

| в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | |

| 2007 г. | 6523 | 6523 | - | - | - | - | - | - | - | - | - | - |

| 2008 г. | 10630 | 9618 | 4107 | 3095 | 4107 | 3095 | 162,9 | 147,4 | 162,9 | 147,4 | 65,3 | - |

| 2009 г. | 10771 | 8465 | 141 | -1153 | 4248 | 1942 | 101,3 | 88 | 165,1 | 129,7 | 108,5 | -96,1 |

![]() =

=![]() = 10771/(1,1513+1,1052)=8465 млн. р. (2.6)

= 10771/(1,1513+1,1052)=8465 млн. р. (2.6)

где I1 – индекс цен 2009 – 2008 гг.;

I2 – индекс цен 2008 – 2007 гг.;

РТОn– товарооборот последнего года динамического ряда;

n– число лет.

Для выявления закономерностей и тенденций развития товарооборота исчисляется среднегодовой темп прироста по следующей формуле

![]() =

= ![]() =

=![]() = 1,65 или 165 % (2.7)

= 1,65 или 165 % (2.7)

где ![]() – среднегодовой темп прироста розничного товарооборота;

– среднегодовой темп прироста розничного товарооборота;

РТО1 – товарооборот первого года динамического ряда;

РТОn– товарооборот последнего года динамического ряда;

n– число лет.

На развитие товарооборота оказывают влияние как внешние, так и внутренние факторы [20].

Среди внешних факторов, влияющих на развитие товарооборота, можно выделить следующие [21]:

- состояние экономики в целом;

- уровень развития конкуренции;

- динамику денежных доходов и расходов населения, структуру спроса;

- уровень развития промышленности и т.д.

Внутренние факторы, влияющие на развитие товарооборота, можно подразделить на факторы, связанные:

- с обеспечением товарными ресурсами;

- эффективностью использования трудовых ресурсов и основных средств;

- численностью обслуживаемого населения и его денежными доходами.

Факторы, связанные с обеспечением товарными ресурсами, влияют на объем товарооборота через изменение величин запасов товаров на начало периода, поступления товаров, прочего выбытия и запасов на конец отчетного периода [22]. При этом используется формула товарного баланса показателей товарооборота:

Зн +П=Р+Пв +Зк , (2.8)

Р=Зн +П-Пв -Зк , (2.9)

где Р – объем товарооборота, р.;

Зн,Зк – товарные запасы на начало и конец отчетного периода, р.;

П – поступление товарных запасов, р.;

Пв – прочее выбытие (естественная убыль, уценка товаров), р.

Положительное влияние на сумму товарооборота оказывает увеличение объема поступления товаров, уменьшение прочего выбытия товаров и их остатка на конец периода.

Положительное влияние на сумму товарооборота оказывает увеличение объема поступления товаров, уменьшение прочего выбытия товаров и их остатка на конец периода [23].

Влияние данных факторов на товарооборот определяют как разность между фактическими данными и плановыми или базисными, и представлено в таблице 2.6.

Таблица 2.6 – Влияние на объем товарооборота показателей обеспеченности товарными ресурсами, млн. р.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 - 2007 | Отклонение 2009 - 2008 | Прирост 2008 - 2007, % | Прирост 2009 - 2008, % |

| Товарные запасы на начало года | 197 | 313 | 456 | 116 | 143 | 1,59 | 1,46 |

| Поступления за год | 6614 | 10746 | 10914 | 4132 | 168 | 1,62 | 1,02 |

| Прочее выбытие товаров | 1 | 1,6 | 4,2 | 0,6 | 2,6 | 1,60 | 2,63 |

| Товарные запасы на конец года | 313 | 456 | 448 | 143 | -8 | 1,46 | 0,98 |

| Розничный товарооборот | 6523 | 10630 | 10771 | 4107 | 141 | 1,63 | 1,01 |

Из таблицы 2.6 видно, что товарооборот организации за 2009 г. увеличился по сравнению с предшествующим годом на 141 млн. р. На увеличение товарооборота повлияло превышение товарных запасов на начало года и увеличение поступления товаров. Однако наличие прочего выбытия товаров и лишь незначительное сокращение товарных запасов на конец года снизили объем товарооборота.

К факторам, связанным с обеспечением и использованием трудовых ресурсов, относятся: численность работников, организация и производительность их труда [24].

Численность торговых работников во многом зависит от количества торговых организаций. Численность торговых работников, их качественный состав влияют на уровень обслуживания населения и на выполнение плана товарооборота. Повышение эффективности использования трудовых ресурсов зависит от организации труда, его производительности [25].

Производительность труда в торговле определяется суммой товарооборота на одного торгового работника [26].

При анализе товарооборота его объем можно представить как произведение среднесписочной численности работников на производительность труда и выразить формулой:

ПТ = РТО / Ч ![]() РТО = ПТ · Ч, (2.10)

РТО = ПТ · Ч, (2.10)

где ПТ – производительность труда работников, р.;

РТО – розничный товарооборот, р.;

Ч – среднесписочная численность работников, чел.

Влияния трудовых факторов на развитие товарооборота представлено в таблице 2.7.

Таблица 2.7 – Влияния трудовых факторов на развитие товарооборота

| Показатели | 2007г. | 2008 г. | 2009 г. | Отклонение 2008 - 2007 | Отклонение 2009 - 2008 | Прирост 2008 - 2007, % | Прирост 2009 - 2008, % |

| Розничный товарооборот (в действующих ценах), млн р. | 6523 | 10630 | 10771 | 4107 | 141 | 1,63 | 1,01 |

| Среднесписочная численность работников, чел. | 79 | 78 | 71 | -1 | -7 | 0,99 | 0,91 |

| Производительность труда, млн. р./чел | 82,6 | 136,28 | 151,7 | 53,71 | 15,42 | 1,65 | 1,11 |

Из таблицы 2.7 видно, что розничный товарооборот увеличился в 2009 г. по сравнению с предшествующим на 141 млн. р., несмотря на снижение среднесписочной численности торговых работников на семь чел. Положительным также является более высокий темп роста производительности труда по сравнению с темпом роста товарооборота.

К факторам, связанным с использованием основных фондов, относятся: количество магазинов, средняя торговая площадь одного магазина, товарооборот на один квадратный метр торговой площади, фондоотдача, среднегодовая стоимость основных фондов [27].

Завершается анализ товарооборота предприятия исследованием запаса финансовой прочности предприятия, в ходе которого определяется возможное падение товарооборота (в абсолютном и относительном измерении) к достижению критической «точки безубыточности деятельности» [28].

Допустимая граница снижения объема товарооборота характеризует порог безопасности предприятия (ПБто) и запас финансовой прочности (ЗФПто). Их значения рассчитываются по следующим формулам:

ПБто= Тф - Тб/з = 10771-8698,2=2072,8 млн. р., (2.11)

ЗФПто= ![]() = 10771/8698,2=1,24, (2.12)

= 10771/8698,2=1,24, (2.12)

где Тф – фактический объем товарооборота предприятием;

Тб/з –объем товарооборота, при котором обеспечивается безубыточная деятельность.

Рассчитанный запас финансовой прочности составил 1,24 лет, что больше нормативного коэффициента сравнительной экономической эффективности мероприятия (1<1,24). Порог безопасности предприятия составил 2072,8 млн. р., что больше минимального значения (2000 млн. р.) порог безопасности для предприятий розничной торговли. По полученным значения можно сделать вывод, что предприятие достаточно эффективно осуществляет управление структурой и составом товарооборота.

Чем большее значение имеют порог безопасности и запас финансовой прочности предприятия, тем лучше осуществляется процесс управления объемом, составом, динамикой, скоростью и структурой товарооборота с точки зрения обеспечения условий для его самоокупаемости и самофинансировании [28].

Таким образом, основная задача управления товарооборотом фирмы сводится к стабилизации показателей безопасности и финансовой прочности относительно пороговых их величин с минимальным значением соответственно 2000 и один. Наиболее подходящим способом решения этой задачи является построение нечетких алгоритмов регулирования показателей безопасности и финансовой прочности торгового предприятия. В этом случае на основе накопленного опыта поведения или на основе информации, получаемой от высококвалифицированных менеджеров и маркетологов, формируется продукционная модель изменения регулируемых параметров. Для этого регулируемым параметрам ПБто, ЗФПто в соответствие ставятся лингвистические переменные «уровень безопасности предприятия» с нечеткими значениями «очень низкий», «низкий», «средний», «высокий», «очень высокий» и «величина запаса финансовой прочности» с нечеткими значениями «очень малая величина», «малая», «средняя», «большая» и «очень большая» [29]. Учитывая также пропорциональную зависимость регулируемых параметров от объема товарооборота и динамику его изменения во времени, данному показателю в соответствие ставится лингвистическая переменная «скорость изменения товарооборота» с нечеткими значениями «очень малая скорость», «небольшая», «средняя», «большая» и «очень большая скорость». При этом скорость v изменения товарооборота на заданном интервале времен t2 – t1 будет определяться согласно выражению:

V= ( Тф(t2) - Тф(t1))/ (t2 - t1)= (10771-10630)/(2009-2008) = 141, (2.13)

где Тф(t2), Тф(t1) – соответственно товарообороты торгового предприятия в

моменты времени t2 и t1.

Рассчитанное значение скорости изменения товарооборота говорит о том, что предприятию необходимо в ближайшее время разработать мероприятия к увеличению товарооборота, в противном случае предприятие может понести убытки. Это обусловлено тем, что рассчитанная скорость изменения товарооборота не соответствует запасу финансовой прочности, рассчитанного выше.

Тогда для выбора управленческих мероприятий будет использоваться нечеткий алгоритм, состоящий их продукций, например, следующего содержание «если уровень безопасности является средним, но требуется иметь большой уровень, а скорость изменения товарооборота средняя, то в этом случае необходимо реализовать мероприятия, приводящие с большой скоростью к увеличению товарооборота». Например, провести распродажу залежалого товара и завезти новый товар, пользующийся повышенным спросом. Совокупность таких продукций, охватывающих весь допустимый диапазон изменения регулируемых параметров и будет определять нечеткий алгоритм управления этими параметрами [30].

Наиболее существенными факторами, влияющими на объем товарооборота, являются следующие: покупательные фонды населения, численность обслуживаемого населения, товарные ресурсы, численность работников, товарные запасы, торговые площади, а также показатели использования этих ресурсов: процент охвата товарооборотом покупательных фондов населения, товарооборот на одного человека, производительность труда, товарооборачиваемость, товарооборот на один квадратный метр торговой площади.

Важным этапом анализа объема товарооборота является разработка конкретных мероприятий по дальнейшему улучшению торгового обслуживания населения, показателей деятельности торговой организации, обобщению передового опыта лучших трудовых коллективов.

2.3.3 Анализ структуры товарооборота

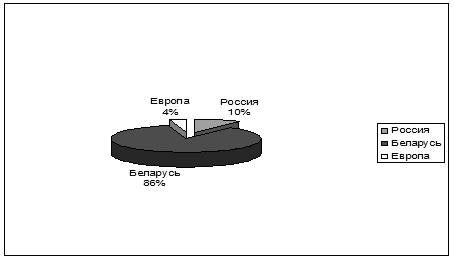

В настоящее время ЧТПУП «Метелица-Продукты» реализует следующую продукцию, которая поставляется из следующих стран: отечественного производства, России, Италии, Польши, Сингапура и другие страны.

Доля импортного товара в общем объеме товарооборота ЧТПУП «Метелица-Продукты» составила в 2009 г.: Россия – 10 %; Европа – 4 %.

Приведённые цифры показывают, что предприятие ориентирована на реализацию товаров белорусского производства, так как отечественный товар является более доступным для потребителя.

Анализ структуры товарооборота является продолжением, детализацией анализа его общего объема. Структуру товарооборота характеризует сумма и удельный вес товарных групп и отдельных товаров в товарообороте.

Изменение структуры товарооборота влияет также на количественные и качественные показатели деятельности торговых организаций – расходы на реализацию, прибыль, уровень рентабельности, оборачиваемость товаров, размер доходов, финансовое состояние и др.

Рисунок 2 – Структура реализуемой продукции

Анализ структуры товарооборота особенно актуален в современных условиях, когда одним из основных показателей в оценке деятельности торговых организаций стала прибыль. Активное вовлечение в товарооборот товаров с повышенными торговыми надбавками является важным условием увеличения доходов.

Следует также вовлекать в оборот товары, которые могут реализовываться без ограничения торговой надбавки с учетом конъюнктуры рынка.

В динамике структуры товарооборота ЧТПУП «Метелица-Продукты» выявляются определенные тенденции.

Удельный вес продажи продовольственных товаров в общем объеме товарооборота на 01.01.2010 г. составил 90,2 %, что ниже уровня 2008 г. на два процентных пунктов; соответственно увеличился удельный вес продажи непродовольственных товаров.

В процессе анализа структуры товарооборота необходимо определить:

- выполнение плана продажи и удовлетворение спроса населения по каждой группе товаров и по отдельным товарам;

- изменения, произошедшие в ассортименте товаров;

- динамику продажи важнейших товаров в расчете на одного человека в сравнении с сопоставимыми данными других организаций;

- степень удовлетворения сезонного спроса на товары;

- положительный опыт и недостатки в организации торговли отдельными товарами.

Анализировать структуру товарооборота следует не только за год, но и за каждый квартал, а по отдельным товарам в целях изучения сезонности их продажи и за более короткие периоды. При наличии данных о динамике покупательных фондов и товарооборота в расчете на одного человека за ряд лет можно рассчитать и измерить корреляционную зависимость между этими показателями путем установления коэффициентов эластичности. Эти коэффициенты показывают (в процентах), как изменяется продажа того или иного товара под влиянием роста покупательных фондов и других факторов.

Коэффициенты эластичности продажи исчисляются по материалам бюджетных обследований семей, а также по данным статистики.

Для анализа структуры товарооборота используют следующие материалы: статистическую отчетность – форму №3-торг «Отчет по розничной торговле»; данные инвентаризации товаров в розничных организациях; план розничного товарооборота в ассортименте и его товарное обеспечение; первичную документацию по поступлению товаров и записи в книге оперативного учета; материалы изучения спроса населения и др.

Последовательность анализа структуры товарооборота такова.

Прежде всего анализируют соотношение в товарообороте продовольственных и непродовольственных товаров. Затем изучают структуру розничного товарооборота в динамике по товарным группам и определяют товарооборот на одного человека. По каждой группе товаров определяют выполнение плана товарооборота и изменение удельного веса в общем объеме товарооборота по сравнению с планом и предшествующим периодом.

С целью выявления причин отклонения от плана, вскрытия закономерностей реализации отдельных товаров анализ структуры товарооборота следует проводить не только по товарным группам, но и по отдельным товарам. Особенно следует выяснить причины уменьшения продажи отдельных товаров по сравнению с соответствующим периодом предшествующего года.

Для анализа структуры розничного товарооборота и выполнения плана по ассортименту можно использовать таблицу 2.8.

Анализируя показатели таблицы 2.8 следует отметить то, что удельный вес реализации продовольственных товаров за отчетный год составил 90,2 %, что выше плана на 0,025 процентных пункта и ниже показателя предшествующего года на 2,06 процентного пункта. Резких изменений в структуре реализации как продовольственных, так и непродовольственных товаров не наблюдается. Также по данным таблицы 2.1 можно сделать выводы о том, что реализация продукции увеличивалась на протяжении трёх лет: в 2007 г. – 6524 млн. р., в 2008 г. – 10630 млн. р., в 2009 г. – 10771 млн. р.

В общем объеме продовольственных товаров наибольший удельный вес занимают: водка и ликеро – водочные изделия в 2007 г. – 17,35 %, в 2008 – 17,36 %, в 2009 г. – 17,7 %; колбасные изделия и копчености в 2007 г. – 12,3 %, в 2008 г. – 13,2 %, в 2009 г. – 13,1 %, а также молоко и молочная продукция в 2007 г. – 10,2 %, в 2008 г. – 11,2 %, в 2009 г. – 10,6 %.

В общем объеме непродовольственных товаров наибольший удельный вес занимают: табачные изделия и махорка в 2007 г. – 85,1 %, в 2008 г. – 85,5 %, в 2009 г. – 88,6 %; галантерея в 2007 г. – 3,9 %, в 2008 г. – 5,7 %, в 2009 г. – 4,4 %.

Однако наблюдается сокращение объемов реализации продукции по годам, в 2008 г. объем реализации растительного масло составил 57 млн. р.,

Таблица 2.8 – Структура розничного товарооборота

| Наименование товарных групп | 2007 г. | 2008 г. | 2009 г. | Товарооборот 2009 г. фактически в процентах к | Отклонение по сравнению с | ||||||||

| сумма млн. р. | уд. вес, процент к итогу | сумма млн. р. | уд. вес, процент к итогу | сумма млн. р. | уд. вес, процент к итогу | 2007 г. | 2008 г. | ||||||

| 2008 г. | 2007 г. | сумма млн. р. | уд. веса, % | сумма млн. р. | уд. веса, % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| Мясо и птица | 221 | 3,4 | 246 | 2,31 | 265 | 2,46 | 107,7236 | 119,91 | 44,00 | -1,07 | 19,0 | 0,15 | |

| Колбасные изделия и копчености | 734 | 11,3 | 1291 | 12,14 | 1272 | 11,81 | 98,52827 | 173,30 | 538,00 | 0,89 | -19,0 | -0,34 | |

| Рыба и морепродукты, включая сельди | 119 | 1,8 | 148 | 1,39 | 145 | 1,35 | 97,97297 | 121,85 | 26,00 | -0,43 | -3,0 | -0,05 | |

| Масло животное | 56 | 0,9 | 114 | 1,07 | 100 | 0,93 | 87,7193 | 178,57 | 44,00 | 0,21 | -14,0 | -0,14 | |

| Масло растительное | 24 | 0,4 | 57 | 0,54 | 36 | 0,33 | 63,15789 | 150,00 | 12,00 | 0,17 | -21,0 | -0,20 | |

| Маргариновая продукция | 1 | 0,0 | 7 | 0,07 | 6 | 0,06 | 85,71429 | 600,00 | 5,00 | 0,05 | -1,0 | -0,01 | |

| Майонезная продукция | 40 | 0,6 | 80 | 0,75 | 69 | 0,64 | 86,25 | 172,50 | 29,00 | 0,14 | -11,0 | -0,11 | |

| Молоко и молочная продукция | 608 | 9,3 | 1107 | 10,41 | 1034 | 9,60 | 93,4056 | 170,07 | 426,00 | 1,09 | -73,0 | -0,81 | |