| Похожие рефераты | Скачать .docx |

Курсовая работа: Анализ результативности системного менеджмента предприятия

– анализируется система управления в ООО "ЮМА", стратегия управления производством, мотивация;

– анализируется техническое оснащение предприятия ООО "ЮМА", ряд его экономических показателей;

– проводится анализ структуры оборотных средств, анализ себестоимости продукции, анализ рентабельности, финансового состояния, трудовых показателей, анализ использования трудовых ресурсов, анализ производительности труда, анализ заработной платы;

– производится расчет экономического эффекта, расчет эффективности управленческого труда.

– на основе обобщения подходов, описанных в специальной литературе, формулируется концепция стратегического менеджмента в ООО "ЮМА", действующей на российском рынке;

Объектом исследования в настоящей работе является малое частное предприятие ООО "ЮМА". Предметом исследования – её хозяйственная деятельность.

1. Краткая характеристика объекта

1.1. Организационно-правовая форма и структура предприятия

Малое частное предприятие ООО "ЮМА" является обществом с ограниченной ответственностью.

Внутренняя среда организации – это часть общего окружения, которая находится в рамках организации. Она оказывает непосредственное воздействие на функционирование организации и состоит из нескольких элементов, каждый из которых включает в себя набор ключевых процессов и элементов организации, определяющих ее потенциал и возможности.

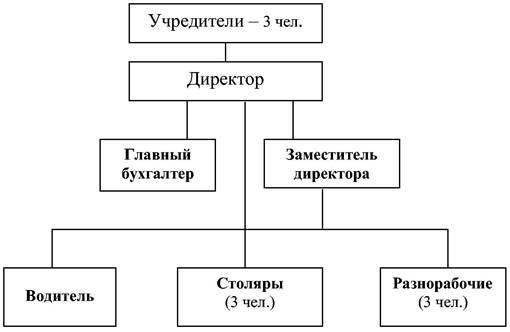

Организационная структура управления ООО "ЮМА" представлена на рисунке 1.

Рис. 1. Структура управления ООО "ЮМА"

Во главе ООО "ЮМА" находится совет учредителей, состоящий из учредителей предприятия. Он является координационным и управляющим центром и осуществляет руководство над предприятием.

Директор является главным менеджером организации. Он несет персональную ответственность за положение дел на предприятии, отвечает за подбор и расстановку кадров на предприятии и отчитывается перед учредителями.

Заместитель директора ведет учет и управление над производственными затратами, контролирует изменения в фактической себестоимости продукции. Он осуществляет внедрение новых и совершенствует действующие технологические процессы, контролирует качество продукции и соблюдение технологии. Следит за выполнением всех работ по обеспечению бесперебойной эксплуатации, обслуживания и ремонта механического и энергетического оборудования цеха, осуществляет техническое руководство, разрабатывает оперативно-календарные планы производства продукции. Заместитель директора курирует сбыт произведенной продукции и отвечает за поставки сырья.

Вместе с директором они руководят и отвечают за состояние работ, психологический климат в коллективе и за результаты всех видов его производственно-хозяйственной деятельности. Они распределяют работу, контролируют соблюдение технологической и трудовой дисциплины и обеспечивают достижение высоких конечных показателей.

Столяры, разнорабочие, водитель непосредственно участвуют в производственном процессе.

1.2. Система управления

1.2.1. Структура (линейная, функциональная, дивизионная, адаптивная)

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические и другие отношение друг с другом. Организационные отношения, складывающиеся между подразделениями и работниками аппарата управления предприятия, определяют его организационную структуру.

Под организационной структурой управления предприятием понимается состав (перечень) отделов, служб и подразделений в аппарате управления, системная их организация, характер соподчиненности и подотчетности друг другу и высшему органу управления фирмы, а также набор координационных и информационных связей, порядок распределения функций управления по различным уровням и подразделениям управленческой иерархии.

Базой для построения организационной структуры управления предприятием является организационная структура производства. Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления производством. Все эти виды сводятся в основном к четырем типам организационных структур: линейным, функциональным, дивизиональным и адаптивным.

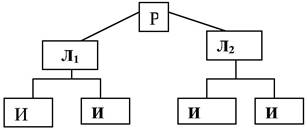

Сущность линейной (иерархической) структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом – руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения повеем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем (рис. 2).

Рис. 2. Линейная структура управления: Р – руководитель; Л – лин. органы управления (лин. руководители); И– исполнители

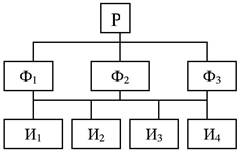

Данный тип организационной структуры управления применяется в условиях функционирования мелких предприятий с несложным производством при отсутствии у них разветвленных кооперированных связей с поставщиками, потребителями, научными и проектными организациями и т. д. В настоящее время такая структура используется в системе управления производственными участками, отдельными небольшими цехами) а также небольшими фирмами однородной и несложной технологии. Функциональная структура (Рис. 3) сложилась как неизбежный результат усложнения процесса управления. Особенность функциональной структуры заключается в том, что хотя и сохраняется единоначалие, но по отдельным фикциям управления формируются специальные подразделения, работники которых обладают знаниями и навыками работы в данной области управления.

Рис. 3. Функциональная структура управления: Р – руководитель; Ф – функц. органы управления (функц. руководители); И – исполнители

В принципе создание функциональной структуры сводится к группировке персонала по тем широким задачам, которые он выполняет. Конкретные характеристики и особенности деятельности того или иного подразделения (блока) соответствуют наиболее важным направлениям деятельности всего предприятия.

Традиционные функциональные блоки предприятия – это отделы производства, маркетинга, финансов. Это широкие области деятельности, или функции, которые имеются на каждом предприятии для обеспечения достижения его целей.

Если размер всей организаций или данного отдела велик, то основные функциональные отделы можно, в свою очередь, подразделить на более мелкие функциональные подразделения. Они называются вторичными, или производными. Основная идея здесь состоит в том, чтобы максимально использовать преимущества специализации и не допускать перегрузки руководства. При этом необходимо соблюдать известную осторожность с тем, чтобы такой отдел (или подразделение) не ставил бы свои собственные цели выше общих целей всего предприятия.

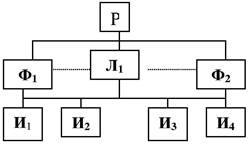

На практике обычно используется линейно-функциональная, или штабная, структура, предусматривающая создание при основных звеньях линейной структуры функциональных подразделений (Рис. 4). Основная роль этих подразделений состоит в подготовке проектов решений, которые вступают в силу после утверждения соответствующими линейными руководителями.

Рис. 4. Линейно-функциональная структура управления: Р – руководитель; Ф – функциональные органы управления (функциональные руководители); Л – линейные органы управления: И – исполнители

Наряду с линейными руководителями существуют руководители функциональных подразделений (планового, технического, финансового отделов, бухгалтерии), подготавливающие проекты планов, отчетов, которые превращаются в официальные документы после подписания линейными руководителями.

Основным достоинством этой структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым повысить компетентность управления в целом.

Необходимость новых подходов к организации управления была вызвана резким увеличением размеров предприятий, диверсификацией их деятельности и усложнением технологических процессов в условиях динамично меняющейся внешней среды. Первыми перестройку структуры по этой модели начали крупнейшие организации, которые в рамках своих гигантских предприятий (корпораций) стали создавать производственные отделения, предоставляя им определенную самостоятельность в осуществлении оперативной деятельности. В то же время администрация оставляла за собой право жесткого контроля по общекорпоративным вопросам стратегии развития, научно-исследовательских разработок, инвестиций и т. п. Поэтому данный тип структуры нередко характеризуют как сочетание централизованной координации с децентрализованным управлением (децентрализация при сохранении координации и контроля).

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а управляющие (менеджеры), возглавляющие производственные отделения.

Структуризация организации по отделениям производится обычно по одному из трех критериев; по выпускаемой продукции или предоставляемым услугам (продуктовая специализация), по ориентации на потребителя (потребительская специализация), по обслуживаемым территориям (региональная специализация).

Некоторые предприятия производят большой ассортимент товаров или услуг, которые отвечают запросам нескольких крупных групп потребителей или рынков. Каждая группа или рынок имеет четко определенные, или специфические, потребности. Если два или более таких элемента становятся особенно важными для предприятия, оно может использовать организационную структуру, ориентированную на потребителя, при которой все ее подразделения группируются вокруг определенных групп потребителей (Рис. 5).

Рис. 5. Организационная структура, ориентированная на потребителя

Данный тип организационной структуры находит применение в достаточно специфичных областях – в сфере образования, где в последнее время наряду с традиционными общеобразовательными программами возникли специальные отделения для обучения взрослых, повышения квалификации и т. д. Примером активного использования организационной структуры, ориентированной на потребителя, являются коммерческие банки. Основные группы потребителей, пользующихся их услугами, индивидуальные клиенты (частные лица), пенсионные фонды, трастовые фирмы, международные финансовые организации. Организационные структуры, ориентированные на покупателя, в равной степени характерны для торговых форм, торгующих оптом и в розницу.

Если деятельность предприятия охватывает большие географические зоны, особенно в международном масштабе, то может оказаться целесообразной организационная структура по территориальному принципу, т. е. по месту расположения ее подразделений. Региональная структура облегчает решение проблем, связанных с местным законодательством, обычаями и нуждами потребителей. Такой подход упрощает связь предприятия с клиентами, а также связь между его подразделениями.

Хорошо знакомым примером региональных организационных структур могут служить сбытовые подразделения крупных предприятий. Среди них зачастите можно встретить подразделения, деятельность которых обхватывает весьма обширные географические зоны, которые в свою очередь делятся на более мелкие подразделения, поделенные на еще более мелкие блоки.

Адаптивные, или органические, структуры правления обеспечивают быструю реакцию предприятия на изменения внешней среды, способствуют внедрению новых производственных технологий. Эти структуры ориентируются на ускоренную реализацию сложных программ и проектов, могут применяться на предприятиях, в объединениях, на уровне отраслей и рынков. Обычно выделяют два типа адаптивных структур: проектный и матричный.

Многосторонность содержания структур управления предопределяет множественность принципов их формирования. Прежде всего, структура должна отражать цели и задачи организации, а следовательно, быть подчиненной производству и меняться вместе с происходящими в нем изменениями. Она должна отражать функциональное разделение труда и объем полномочий работников управления; последние определяются политикой, процедурами, правками и должностными инструкциями и расширяются, как правило, в направлении более высоких уровней управления.

Полномочия руководителя любого уровня ограничиваются не только внутренними факторами, но и факторами внешней среды, уровнем культуры и ценностными ориентациями общества, принятыми в нем традициями и нормами. Другими словами, структура управления должна соответствовать социально-культурной среде, и при ее построении надо учитывать условия, в которых ей предстоит функционировать. Практически это означает, что попытки слепо копировать структуры управления, действующие успешно в других организациях, обречены на провал, если условия работы различны. Немаловажное значение имеет также реализация принципа соответствия между функциями и полномочиями, с одной стороны, и квалификацией и уровнем культуры – с другой.

Любую перестройку структуры управления необходимо оценивать прежде всего с точки зрения достижения поставленных перед ней целей. В условиях нормально развивающейся (не кризисной) экономики реорганизация направлена чаще всего на то, чтобы путем совершенствования системы управления повысить эффективность работы организации, при этом главными факторами улучшения являются рост производительности труда, ускорение технического развития, кооперация в принятии и реализации управленческих решений и т. д. В кризисный период изменения в структурах управления направлены на создание условий для выживания организации за счет более рационального использования ресурсов, снижения затрат и более гибкого приспособления к требованиям внешней среды.

В целом рациональная организационная структура управления предприятием должна отвечать следующим требованиям:

– обладать функциональной пригодностью, гарантировать надежность и обеспечивать управление на всех уровнях;

– быть оперативной, не отставать от хода производственного процесса;

иметь минимальное количество уровней управления и рациональные связи между органами управления;

– быть экономичной, минимизировать затраты на выполнение управленческих функций.

1.2.2. Стратегия управления производством

Стратегическое планирование состоит из ряда взаимосвязанных этапов. Сначала проводится исследование внешней и внутренней среды организации, потом определяются основные ориентиры фирмы, на следующей ступени, в рамках стратегического анализа фирма сравнивает результаты первого и второго этапов, определяет возможные варианты стратегий, затем выбирает один из вариантов и формулирует собственную стратегию, на последнем этапе фирма подготавливает окончательный стратегический план, исходя из ранее проведённых разработок, предложений нижестоящих уровней.

Анализ среды организации – это процесс определения критически важных элементов внешней и внутренней среды, которые могут оказать влияние на способности фирмы в достижении своих целей.

Анализ среды выполняет ряд важных функций в деятельности фирмы:

– с точки зрения стратегического планирования улучшает учёт наиболее важных факторов, влияющих на экономическую организацию и её будущее;

– с точки зрения политики фирмы помогает ей создать о себе наиболее благоприятное впечатление;

– с точки зрения текущей деятельности обеспечивает информацией, необходимой для наилучшего выполнения рабочих функций.

Процесс анализа организационной среды начинается с определёния основных элементов внутреннего и внешнего пространства фирмы. После того, как эти элементы определены, фирма должна выделить те из них, которые являются для неё наиболее важными: их называют "критическими точками". Затем фирма собирает необходимую информацию о критических точках.

Среду любой организации можно определить как совокупность трёх сфер: внутренней среды, рабочей среды, общей среды.

Внутренняя среда организаций включает в себя следующие основные элементы: производство, финансы, маркетинг, управление персоналом, организационная структура. Описание внутренней среды даёт представление о сильных и слабых сторонах деятельности организации, её внутренних возможностях.

Два других пространства составляют внешнюю среду фирмы.

Рабочая среда – это среда непосредственных контактов с фирмой, она включает тех участников рынка, с которыми у фирмы есть прямые отношения, или которые оказывают прямое воздействие на фирму. Это, во-первых, поставщики экономических ресурсов, необходимых фирме (сырье, финансовый капитал, производительный капитал), отдельно выделяют поставщиков труда – наёмных работников, затем клиенты – потребители продукции фирмы, посредники – финансовые, торговые, маркетинговые, государственные экономические структуры (например, налоговая инспекция). Во-вторых, к элементам рабочей среды относят конкурирующие фирмы и так называемые контактные аудитории – средства массовой информации, общества потребителей и т. п., которые оказывают существенное влияние на формирование благоприятного или неблагоприятного облика фирмы.

Ознакомившись с общим строением организационной среды, фирма должна выделить из совокупности её элементов те, которые являются для неё наиболее важными. Другими словами, уже на начальном этапе фирма должна определить пределы анализа среды.

Число и характер критических точек, то есть наиболее значимых элементов среды, изменяются от организации к организации.

Анализ среды ограничен временными рамками: в коротком периоде фирма во многих случаях может сосредоточиться только на тех элементах, которые критически воздействуют на её текущее функционирование, то есть на элементах рабочей среды, в длительном периоде у фирмы появляются возможность исследовать общий характер внешней среды:

Плодотворный анализ возможен только в том случае, если фирма сумела определить специфику элемента, его уникальный характер.

В последние десятилетия бизнес вынужден сочетать анализ внутренних проблем с особо внимательным подходом к внешним аспектам своей деятельности. Большинство современных рынков перенасыщены товарами, конкуренция в предложении продуктов и услуг достигла особой остроты, правилом стало быстрое обновление товарных рынков и связанные с ним технологические изменения. Неотъемлемым элементом сегодняшней хозяйственной деятельности становится глобализация бизнеса, приобретение им международного характера. Особое значение для деятельности фирмы приобретает социально-политическая динамика.

Современные экономические организации – это открытые системы, внутренняя стабильность которых зависит от условий внешней среды. С точки зрения внутренних и внешних аспектов можно оценить среду российской экономической организации следующим образом. С одной стороны, чем меньше развит рынок, чем менее насыщен он товарами, тем больше степень его монополизации, тем слабее учёт действующими на этом рынке фирмами факторов внешней среды. Для огромного числа небольших, преимущественно коммерческих российских фирм проблема насыщенного, остроконкурентного рынка уже сегодня является актуальной, и эти организации должны весьма внимательно учитывать факторы внешней среды.

С другой стороны, для любой российской фирмы, как крупного монополиста, так и мелкого коммерческого банка, проблема внешней среды очень актуальна из-за воздействия трёх глобальных факторов:

– политического – в стране не создана устойчивая, эффективно действующая структура власти. Политическая обстановка постоянно чревата серьёзными потрясениями. У различных политических сил, стремящихся к власти, разное отношение к власти, разное отношение к бизнесу – не только в частностях, но и в основном подходе, определяющем соотношение государственного и частного бизнеса, сферы предпринимательской деятельности, возможность прямого контроля над фирмами;

– социального – резкое расслоение населения по уровням доходов приводит к постоянному сжатию первичного, потребительского спроса на рынках конечных продуктов. Это влечёт за собой сокращение вторичного спроса, то есть спроса фирм, предприятий на рынках экономических ресурсов – средств производства, сырья и т. д. Кроме того, социальное расслоение означает создание различных сегментов потребительского рынка – рынка для богатых и рынка для бедных, что ставит проблему выбора предприятием своей товарной политики;

– экономического, когда ситуация спада в российской экономике существенно ухудшила перспективы роста российских предприятий, снизила возможности накопления капитала, необходимого для новых вложений.

Если говорить о значении рабочей среды в практике планирования российских экономических организаций, то в период перехода к рынку оно существенно возрастает. В централизованно управляемой экономике любые связи в рабочей среде предприятия осуществлялись при активном участии государства, которое самостоятельно, без учёта интересов организации устанавливало ей поставщиков и клиентов. Фактор конкуренции в экономике советского типа практически отсутствовал. Влияние контактных аудиторий было очень мало.

После того как анализ внутренней и внешней среды завершён, фирма определяет основные ориентиры своей деятельности, основанные на итогах предыдущего этапа. Иногда определение целей в стратегическом планировании предшествует анализу среды. Такая практика имеет свой смысл: само существование экономической организации предполагает, что у неё есть некоторые цели и мотивы жизнедеятельности.

Всю совокупность ориентиров деятельности фирмы можно разделить на три основных типа:

– идеалы – ориентиры, которые мы не рассчитываем достичь в обозримом периоде, но допускаем приближение к ним;

– цели – наиболее общие ориентиры деятельности фирмы в плановом периоде, достижение которых предполагается в полном объёме или в своей большей части;

– задачи – конкретные, количественно измеряемые ориентиры, описания серии рабочих функций, определяющие форму и время выполнения заданий.

Разработка стратегии предполагает определение идеалов и целей. В рамках оперативного планирования фирма намечает конкретные задачи для каждого из участков работы.

К идеалам экономической организации можно отнести её видение.

Видение – это руководящая философия бизнеса, обоснование существования фирмы, не сама цель, а, скорее, чувство основной цели фирмы. То есть, видение – это идеальная картина будущего, то состояние, которое может быть достигнуто при самых благоприятных условиях. Видение определяет уровень притязаний в процессе стратегического планирования.

Концепция "видения" завоёвывает всё большую популярность в мире бизнеса. Возрастающее значение видения определяется следующими факторами.

1. Видение является хорошим средством мотивации работников фирм, особенно крупных, децентрализованных, оно помогает сплачивать, объединять деятельность людей в едином направлении.

В видении обычно не подчёркивается желание получить прибыль, оно объединяет индивидуальные идеалы всех участников организаций в единый эталон ценностей. С этой точки зрения видение пересекается с внутрифирменной культурой, основным элементом которой является система ценностей организации.

2. Видение создаёт чувство перспективы в деятельности организации, обеспечивает преемственность следующих друг за другом целей фирмы, а у видения нет финишной черты, оно создаёт импульс для постоянного прогресса.

Миссия является гораздо более конкретным ориентиром, чем видение. В отличие от видения у миссии есть своя финишная черта – период времени, по истечении которого она должна быть выполнена. Миссия должна быть сформулирована так, чтобы её выполнение сочеталось с напряжением сил в организации с определённым риском деятельности. Срок выполнения миссии должен быть обозримым и достаточно большим для того, чтобы нынешнее поколение работников могло увидеть результаты своего труда. Так же, как и видение, миссия даёт общее направление деятельности организации.

Миссия – это цель, для которой организация существует и которая должна быть выполнена в плановом периоде. Миссия является комплексной целью, она включает как внутренние (например, повышение производительности), так и внешние (например, связанные с конкуренцией) ориентиры деятельности фирмы, выражая таким образом суть того успеха, которого должна добиться организация [41].

Особое значение миссии для деятельности организации состоит в следующем.

Во-первых, миссия является базисом, точкой опоры для всех плановых решений организации, для дальнейшего определения её целей и задач.

Во-вторых, миссия создаёт уверенность, что организация преследует непротиворечивые, ясные, сравнимые цели.

В-третьих, миссия помогает сосредоточить усилия работников на выбранном направлении, объединяет их действия.

В-четвёртых, миссия создаёт понимание и поддержку среди внешних участников организации, тех, кто заинтересован в её успехе.

Содержание миссии должно включать в себя следующие пункты: описание продуктов и/или услуг, предлагаемых организацией; характеристика рынка – организация определяет своих основных потребителей, клиентов, пользователей; цели организации, выраженные в терминах выживания, роста, доходности; технология: характеристика оборудования, технологических процессов, инноваций в области технологии; философия: здесь должны быть выражены базовые взгляды и ценности организации, служащие основой для создания системы мотивации; внутренняя концепция, в рамках которой организация описывает собственное впечатление о себе, указывая источники силы, основные слабости, степень конкурентоспособности, фактор выживания; внешний образ компании, её имидж, подчёркивающий экономическую и социальную ответственность компании перед партнёрами, потребителями, общества в целом, в этой части миссия должна передать впечатление, которая фирма хочет произвести на внешний мир. Содержательные пункты обычно отражаются в положении о миссии, их последовательность и сочетание могут быть различными в зависимости от решения конкретной фирмы. Формирование миссии является обычным явлением для высокоразвитого бизнеса. В российской экономике в последнее время составлением миссии начали заниматься вновь возникшие частные экономические организации, достигшие определённого роста и успеха. Хотя определение миссии является, безусловно, полезным также и для небольших фирм или только создающихся форм бизнеса (тогда миссия включается в состав бизнес-плана).

Цели, в отличие от миссии, выражают отдельные конкретные направления деятельности организации.

Важность определения целей связана с тем, что они:

являются фундаментом для процесса менеджмента в целом: планирования, мотивации, организации, контроля;

определяют способы повышения эффективности организации;

лежат в основе принятия любого делового решения;

служат руководством для формирования конкретных плановых показателей.

Цели организации делят на экономические и неэкономические.

К неэкономическим можно отнести социальные цели, например, улучшение условий труда. Иногда неэкономические цели могут отличаться от ожидания некоторых внутренних или внешних сил организации.

Экономические цели организации, выраженные в показателях хозяйственной деятельности, можно, в свою очередь, разделить на количественные и качественные.

Пример количественной цели – увеличение доли рынка фирмы до 20% в 2001 году. Пример качественной цели – достижение фирмой технологического превосходства в отрасли. Как экономические, так и неэкономические цели могут быть разделены с точки зрения периода их достижения на кратко-, средне- и долгосрочные. Долгосрочные цели не имеют чётко выраженных количественных характеристик, они в большей степени связаны с миссией фирмы. Краткосрочные цели обязательно имеют конкретное содержание и указывают:

– что должно быть достигнуто (в том числе в количественном выражении);

– когда цель должна быть достигнута;

– кто конкретно (какое подразделение организации) выполняет задачу по достижению цели.

Деятельность экономической организации объективно очень разнообразна, поэтому, как указывает известный специалист по менеджменту П.Ф. Друкер, организация не может быть сосредоточена на единственной цели, а должна определить несколько наиболее значительных ориентиров действий [9].

Выделяют 8 ключевых пространств, в рамках которых организация определяет свои цели.

1. Положение на рынке. Здесь фирма определяет позицию по отношению к конкурентам, выражает свой успех в показателях конкурентоспособности.

2. Инновации. Определение новых способов ведения бизнеса:

– производство новых товаров;

– внедрение на новые рынки;

– применение новых технологий;

– использование новых методов организации производства.

3. Производительность. Организация определяет цели на уровне взаимосвязи результатов хозяйствования с ресурсами, необходимыми для достижения этих результатов. Более продуктивной является та организация, которая для производства данного количества продуктов затрачивает меньше экономических ресурсов.

4. Ресурсы. Фирма проводит оценку всех видов имеющихся у неё экономических ресурсов материально-производственных запасов, оборудования, наличности. Сравнивается наличный уровень ресурсов с необходимым и определяется будущая потребность в них.

5. Доходность (прибыльность). Формируется способность организации зарабатывать доходы сверх затрат, необходимых для генерирования доходов. Цели, связанные с доходностью, обычно указывают её необходимый количественный уровень.

6. Управленческие аспекты. Выражены в качестве менеджмента, шкале персональных достижений менеджеров, работающих в организации. Цели, связанные с качеством менеджмента, многим организациям не представляются важными, поскольку напрямую не связаны с получением краткосрочной прибыли. Ведь краткосрочная прибыль – это чаще результат везения, предпринимательского чутья и таланта. Однако в долгосрочном периоде хорошо продуманные методы управления и разработки в этой области являются существенными для развития и успеха организации.

7. Персонал: Выполнение трудовых функций и отношение к работе. Бизнес должен признать свою ответственность перед работниками, добиться того, чтобы цели эффективно отражали способы мотивации людей, занятых в организации. Многие деловые фирмы в России понимают необходимость таких действий и определяют в качестве целей более высокую зарплату, более интересное и насыщенное содержание работы, лучшие условия труда и профессионального общения возможности быстрого развития работников. Результаты достижения этих целей проявляют себя также в долговременном периоде.

8. Социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества. Несмотря на длительные разговоры о социальной ответственности, ещё несколько лет назад установка подобных целей вызывала возражение у экономистов консервативного толка. Так, известный американский экономист М. Фридмен утверждал, что у бизнеса не может быть иных целей, кроме получения прибыли, и в этом заключается его социальная ответственность, поскольку продуктивная работа отдельных фирм создаёт предпосылки для роста совокупного продукта общества, а значит, более высокого уровня жизни в стране. Сегодня общепризнанно то, что бизнес должен благотворно воздействовать на общественную жизнь не только узко, в смысле увеличения возможностей для материального роста, но и широко, соответствуя общепринятым общественным ценностям, обеспечивая общество качественными товарами и услугами, формируя благоприятную экологическую среду, принимая участие в решении острых социальных проблем и т. д.

Когда цели определены, их нужно исследовать на предмет качества.

Главными критериями здесь являются следующие:

– максимально возможная конкретность целей. Чем более конкретно сформулирована цель, тем легче её достичь;

– цели должны быть рассчитаны на приемлемый уровень усилий работников. Достижение целей не должно быть слишком лёгким процессом, это означало бы, что фирма не использует свой потенциал. Однако усилия не должны быть чрезмерными, иначе будет утрачен интерес к работе и ослаблена мотивация;

– гибкость целей и наличие пространства для их корректировки в связи с непредвиденными изменениями;

– измеримость целей;

– сопоставимость целей. Сопоставимыми должны быть цели из различных ключевых пространств. То есть, показатели прибыли должны соответствовать показателям рыночной позиции фирмы (определённому росту продаж), а последние, в свою очередь, быть увязаны с ресурсными целями и т. д.;

– цели внутрифирменной иерархии целей, каждая из которых должна соответствовать цели более высокого уровня. Важной частью работы менеджера является правильная разбивка целей на подцели. Это должно быть сделано так, чтобы достижение каждой отдельной подцели приводило к достижению общей цели организации.

Очень важное значение при этом имеет сбор необходимой информации. Источники информации могут иметь разнообразный характер. Многие фирмы для получения редкой и достоверной информации стремятся найти некие особенные источники, часто нелегальные. Однако нужно иметь в виду, что около 90% нужной, соответствующей информации можно извлечь из легальных источников.

Сбором нужной информации обычно занимается служба планирования. В то же время этот процесс координируется и контролируется высшим менеджментом. Высший менеджмент, кроме того, самостоятельно занимается сбором информации, так как обладает возможностью вхождения в различные информационные каналы.

Оценка информации является заключительным этапом анализа организационной среды. Итоги оценки используются в качестве основы для стратегического анализа и определения возможных вариантов стратегии.

Основной целью оценки информации является выяснение отрицательных и положительных воздействий среды на будущую деятельность фирмы. В процессе оценки фокус перемещается от понимания среды к пониманию того, что данное состояние среды может значить для организации.

Стратегический анализ – это средство преобразования базы данных, полученных в результате анализа среды, в стратегический план организации.

К инструментам стратегического анализа относятся:

– формальные модели и количественные методы. Период особого увлечения ими и появления наиболее популярных моделей приходится на 70-е годы нашего столетия;

– самостоятельный творческий анализ, основанный на специфике данной организации, аналитических и интуитивных способностях менеджеров и плановиков.

Формальные методы и модели в определённой степени утратили свою популярность в 80-е годы. Однако это не означало отказ от них, а выразилось в том, что сегодня методы стратегического анализа применяют с большей осторожностью, с учётом конкретных обстоятельств.

Стратегический анализ может быть разделён на два основных этапа:

– сравнение намеченных фирмой ориентиров и реальных возможностей, предлагаемых средой, анализ разрыва между ними;

– анализ возможных вариантов будущего фирмы, определение стратегических альтернатив.

Когда стратегические альтернативы определены, фирма приступает к завершающему этапу разработки стратегии – выбору определённого варианта стратегии и подготовке стратегического плана.

Анализ разрыва – простой, но эффективный метод стратегического анализа. Его цель – определить, существует ли разрыв между целями фирмы и её возможностями и, если да, установить, как заполнить его.

Конкретное применение анализа разрыва означает следующее:

– определение основного интереса фирмы, выраженного в терминах стратегического планирования (например, в увеличении числа продаж);

– выяснение реальных возможностей фирмы с точки зрения текущего состояния среды и предполагаемого будущего состояния (через 3,5 лет);

М. Портер выделил три основные стратегии, которые имеют универсальный характер и применимы в отношении любой конкурентной силы. Это – преимущество в издержках, дифференциация, фокусирование [18].

Преимущество в издержках создаёт большую свободу выбора действий, как в ценовой политике, так и при определении уровня доходности. Стратегия снижения издержек широко применялась на ранних стадиях развития рынка. Сегодня она приобрела новую популярность в связи с тем, что развитые рыночные экономики вступили в так называемую "эпоху дефляции", означающую общее снижение цен и, в том числе, доходов населения.

Дифференциация означает создание фирмой продукта или услуги с уникальными свойствами, которые чаще всего бывают закреплены торговой маркой. Иногда уникальность товара не идёт дальше простой декларации, тогда можно говорить о мнимой дифференциации. Эта стратегия получила повсеместное распространение в развитых экономиках во второй половине ХХ века по причине насыщения и индивидуализации потребительского спроса.

Фокусирование – это сосредоточение внимания на одном из сегментов рынка, на особой группе покупателей (например, только на пожилых покупателях), определённой группе товаров или ограниченно на географическом секторе рынка.

Каждая из основных стратегий требует особого рода экономических ресурсов и навыков, а также управленческих действий.

Формулирование стратегии следует за этапом стратегического анализа и нацелено на выбор одной из стратегических альтернатив.

Уже в процессе стратегического анализа руководство организации склоняется к выбору одного из возможных вариантов стратегии – того, который в наибольшей степени соответствует условиям внутренней и внешней среды, а также выбранным целям деятельности.

Однако методы стратегического анализа не могут подменить процесса фундаментального стратегического мышления. Главная слабость формальных методов поиска стратегии в том, что они игнорируют специфические особенности каждого из видов бизнеса, иногда приводят к слишком общим, абстрактным выводам.

Процесс формирования стратегии заключает в себе три этапа:

– формирование общей стратегии организации;

– формирование конкурентной стратегии;

– определение функциональных стратегий фирмы.

Общая стратегия организации формируется высшим руководством.

Разработка общей стратегии решает две главные задачи:

– должны быть отобраны и развёрнуты основные элементы общей стратегии фирмы;

– необходимо установить конкретную роль каждого из подразделений фирмы при осуществлении стратегии и определить способы определения ресурсов между ними.

Всё разнообразие стратегий может быть сведено к трём основным типам: стратегиям стабильности, роста, сокращения. Организация может выбрать один из них или применять определённые сочетания различных типов (что обычно бывает характерно для крупных, диверсифицированных компаний).

Стратегия стабильности – сосредоточение на существующих направлениях бизнеса и поддержка их. Обычно используется крупными фирмами, которые доминируют на рынке. Конкретным выражением этой стратегии могут быть усилия фирмы, направленные на то, чтобы избежать правительственного (государственного) контроля и/или наказаний за монополизацию (способ действий, характерный для российских фирм-монополистов).

Стратегия роста – увеличение организации, часто через проникновение и захват новых рынков.

Разновидность стратегии роста:

– вертикальная интеграция;

– горизонтальная интеграция.

Осуществляется тремя способами:

– поглощение конкурирующих фирм путём аквизиции (приобретения контрольного пакета акций);

– слияние – объединение на приблизительно равноправных началах в рамках единой организации.

– совместное предприятие – объединение организаций разных стран для реализации совместного проекта, если он оказывается не под силу одной из сторон.

Стратегия сокращения применяется в тех случаях, когда выживание организации находится под угрозой. Её разновидностями являются стратегия разворота, стратегия отделения и стратегия ликвидации.

Стратегия разворота – используется, если организация действует неэффективно, но ещё не достигла своей критической точки. Означает отказ от производства нерентабельных продуктов, излишней рабочей силы, плохо работающих каналов распределения и дальнейший поиск эффективных путей механизма использования ресурсов. В том случае, когда стратегия разворота принесла положительные результаты, в дальнейшем можно сосредоточиться на стратегии роста.

Стратегия отделения – если компания включает несколько видов бизнеса и при этом один из них работает плохо, производится отказ от него – продажа этой деловой единицы или превращение её в отдельно работающую фирму.

Стратегия ликвидации – в случае достижения критической точки – банкротства – происходит уничтожение организации, распродажа её активов. Наиболее нежелательная из стратегий сокращения; создаёт неудобства и убытки, как для собственников (акционеров), так и для работников фирмы.

Иногда общую стратегию организации называют портфельной, поскольку она определяет уровень и характер инвестиций организации, устанавливает размеры вложений капитала в каждую из её единиц, то есть формирует определённый состав и структуру инвестиционного портфеля организации.

Эффективно распределённые между деловыми подразделениями фирмы инвестиции могут создать эффект синергизма или стратегического рычага, когда определённые затраты на совокупность различных видов стратегий приводят к гораздо более существенным преимуществам в деятельности компании, обусловленным удачным дополнением или сотрудничеством между деловыми единицами.

Конкурентная стратегия организации нацелена на достижение конкурентных преимуществ. Если фирма занята только одним видом бизнеса, конкурентная стратегия является частью общефирменного стратегического планирования. Если организация включает несколько деловых единиц (стратегических подразделений), каждая из них разрабатывает собственную целевую стратегию.

Функциональные стратегии разрабатываются специально для каждого функционального пространства организации. Они включают следующие элементы.

Стратегия НИОКР, обобщающая основные идеи о новом продукте – от его первоначальной разработки до внедрения на рынке. Имеет две разновидности: инновационную стратегию и имитационную стратегию. Инновационные стратегии, то есть стратегии разработки принципиально новых продуктов и услуг, требуют больших затрат и очень рискованны: в среднем только одна из семи инноваций имеет рыночный успех, остальные шесть превращаются в невозместимые для фирмы издержки. Поэтому более популярными являются имитационные стратегии, которые широко применяются даже в современных высокотехнологичных отраслях, например в компьютерной отрасли.

Производственная стратегия сосредоточена на решениях о необходимых мощностях, размещении промышленного оборудования, основных элементах производственного процесса, регулирования заказов. Двумя наиболее важными аспектами производственной стратегии являются:

– контроль за издержками;

– повышение эффективности производственных операций.

Маркетинговая стратегия заключается в определении подходящих продуктов, услуг и рынков, которым они могут быть предложены. Определяет наиболее эффективный состав комплекса маркетинга.

Финансовая стратегия ответственна за прогнозирование финансовых показателей стратегического плана, оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов.

Многие организации разрабатывают стратегию управления персоналом, с помощью которой решаются проблемы повышения привлекательности труда, мотивации, аттестации персонала, поддержания такого количества занятых на предприятиях, и типов рабочих мест, которые соответствуют эффективному ведению бизнеса. Важное место в последнее время занимает стратегия информатизации, которая обеспечивает внедрение фирмами новых эффективных способов управления, таких как реинжиниринг. Особо можно говорить о разработке стратегии безопасности с учётом её внешних и внутренних аспектов.

Важной темой современного российского хозяйствования является разработка стратегии выживания. Особое значение она приобретает для государственных и бывших государственных предприятий. Эти предприятия в большей мере несут на себе груз прежних методов управления и планирования. В централизованно управляемой экономике среда хозяйствования и его цели имели принципиально иной характер, чем в рыночной экономике.

1.2.3. Мотивация

Учитывая, что основные направления мотивационной системы были изложены выше, в данном разделе затронуты мотиваторы, касающиеся только аттестации. По нашему мнению, данный мотивационный блок должен включить в себя следующие направления мотивации.

Апробация мотивационной модели по результатам аттестации УР на обследованных и других предприятиях дала основание говорить о том, что, несмотря на отдельные недоработки в содержательной части, многие мотиваторы стали более существенно воздействовать на социальную и творческую активность работников и конечные результаты их деятельности, а также практически устранены формальные признаки в ее проведении. С другой стороны, стали более полно удовлетворяться потребности социального взаимодействия, потребности в уважении личности и самовыражении ее потенциальных возможностей.

При переходе к рыночным отношениям возник ряд проблем, решение которых в первую очередь связано с повышением персональной ответственности руководителей всех уровней управления за создание необходимых экономических, технических и социальных условий для коллективов предприятий и их структурных подразделений.

Особое место в решении существующих проблем занимают проблемы мотивации инженерно-управленческого труда, совершенствование которых должно, по нашему мнению, способствовать повышению роли УР в решении первоочередных задач использования достижений научно-технического прогресса, совершенствовании техники и технологии, организации производства и труда, что позволит резко снизить трудоемкость производимой продукции, повысить ее качество, удовлетворить потребности покупателей.

Именно совершенствование мотивационных систем призвано на практике обеспечить повышение социальной и творческой активности УР предприятий различных организационно-правовых форм собственности, объединение, а не разведение интересов в решении конкретно поставленных задач.

Примерные формы морального и материального стимулирования приведены на рисунках 6-10.

Материальная мотивация

| 1-ая модель |

| Материальная мотивация |

| Повышение должностного оклада |

| Разовые выплаты денежного вознаграждения по полугодиям (дифференцированно) |

| Дифференцированные денежные выплаты по итогам года |

| Дифференцированное повышение размера премий |

| Увеличение отчислений в пенсионный фонд работника |

| Продажа льготных акций |

Рис. 6.

Мотиваторы профессионального и должностного роста

| 2-ая модель | |

| Профессиональный и должностной рост | |

| Повышение категорий, классности (1,2,3 категория; 1,2,3 класс) |

Рекомендации для продвижения по службе |

| Направление на учебу (вуз, университет) | Рекомендации по избранию в руководящие органы управления предприятия |

| Рекомендации в аспирантуру, магистратуру | |

| Направление на целевые курсы | Рекомендации по избранию в руководящие органы регионального управления |

Рис. 7.

Моральные стимулы

| 3-ая модель |

| Моральные стимулы |

| Награждение дипломом за высокое профессиональное мастерство |

| Награждение знаками отличия: Лучший менеджер, Лучший конструктор и т. д. |

| Рекомендации к награждению медалью, орденом России |

| Рекомендации для участия в государственных и межгосударственных конкурсах, выставках лучших научных разработок |

| Представление к поездкам в заграничные командировки |

Рис. 8.

Социально-натуральные мотиваторы

| 4-ая модель |

| Социально-натуральные мотиваторы |

| Выделение работникам на заработную плату товаров, выпускаемых предприятием |

| Покупка для работников продукции широкого спроса других предприятий (машины, телевизоры и другая бытовая техника) |

| Строительство и выделение в пользование работникам на бесплатной основе или с частичной оплатой дач, гаражей и т. д. |

| Льготная покупка вышеперечисленных товаров, включая продукты питания |

| Выделение льготных кредитов |

| Представление отсрочки платежей на определенный период |

Рис. 9.

Материальная мотивация

| 5-ая модель |

| Социальные мотиваторы |

| Бесплатное пользование дошкольными учреждениями |

| Бесплатное питание на работе |

| Бесплатное медицинское обслуживание |

| Кредитование получения образования |

| Оплата транспортных расходов |

| Бесплатное пользование спортивными сооружениями |

| Досрочный выход на пенсию за счет предприятия |

| Повышение квалификации за счет предприятия |

| Материальные гарантии по безработице |

| Покупка для работников жилья |

| Снижение норм выработки в связи с ухудшением здоровья |

| Скидка на покупку товаров |

| Выделение беспроцентных кредитов |

Рис. 10.

Мотивация в системе повышения квалификации

Мотивация в системе повышения квалификации УР преимущественно базируется на теории ожидания, которая предполагает наличие определенной цели у работника, решившего повысить свою квалификацию, и пути достижения этой цели в надежде на то, что чем выше будет его квалификация, тем быстрее будет осуществляться его профессиональный должностной рост и связанная с этим мотивация труда.

Любая модель мотивации вообще и в системе повышения квалификации, в частности, включает в себя элементы теории ожидания и теории справедливости и связана, прежде всего, с затратами дополнительных усилий, полученными результатами, уровнем вознаграждения и степенью удовлетворенности. В свою очередь, удовлетворение – это результат воздействия внутренних и внешних вознаграждений с учетом их справедливости. Насколько справедливо вознаграждение по результатам повышения квалификации, настолько УР будет стремиться к ее повышению.

Сегодня нет необходимости кого-то убеждать, что первоочередной мерой в этой области должно стать превращение системы повышения квалификации и переподготовки кадров в действенный механизм, так как эта проблема является одной из ключевых проблем структурной перестройки производства. Шк ала доплат за высокую квалификацию приведена ниже (табл. 1)

Таблица 1

Шкала доплат к должностному окладу ИУР за повышение квалификации

с учетом образования, стажа работы и коэффициента качества труда (КТР)

Инженерно-управленческие работники |

Образование | КТР от 1 и выше |

Стаж работы | ||||

| от 3 до 4 | от 5 до 7 | от 8 до 11 | от 12 до 15 | выше 15 | |||

| Инженеры, управленцы | среднее | - | - | - | - | - | - |

| среднее специальное | - | 5 | 10 | 15 | 20 | 25 | |

| незаконченное высшее | - | 10 | 15 | 20 | 25 | 30 | |

| высшее | - | 20 | 30 | 40 | 50 | 60 | |

| кандидат наук | - | 30 | 40 | 50 | 60 | 70 | |

| Экономисты, бухгалтеры | среднее | - | - | - | - | - | - |

| среднее специальное | - | 5 | 10 | 15 | 20 | 25 | |

| незаконченное высшее | - | 10 | 15 | 20 | 25 | 30 | |

| высшее | - | 20 | 30 | 40 | 50 | 60 | |

| кандидат наук | - | 30 | 40 | 50 | 60 | 70 | |

Мотивация как фактор развития технического творчества

До 1985 г. в бывшем СССР ежегодно в производство внедрялось более 4 млн. рационализаторских предложений и изобретений с экономическим эффектом 5 млрд. руб., естественно, в ценах соответствующего периода. Техническое творчество УР и рабочих положительно воздействовало не только на развитие экономики, но и на повышение социальной и творческой активности практически всех категорий работающих. Однако, наряду с увеличением численности изобретателей и рационализаторов, подавших предложения за последние 10-15 лет в сравнении с предыдущими периодами, одновременно проявилась и другая отрицательная тенденция – уменьшение роста интенсивности массовости участия трудящихся в техническом творчестве в сравнении с общей численностью рабочих, УР и служащих, занятых в народном хозяйстве страны. Значительное количество предложений (более 30% от поданных) не находили практического применения в производстве из-за длительных сроков их использования.

Безусловно, что данные явления требуют дальнейшего изучения как с позиции выяснения причин, породивших их, так и с точки зрения разработки мероприятий по устранению возникших отрицательных тенденций в развитии изобретательского и рационализаторского творчества. И особенно важным представляется изучение рационализаторской и изобретательской деятельности ИУР, от труда и характера принимаемых решений которых во многом зависят эффективность общественного производства, улучшение качества работы, масштабы и темпы научно-технического прогресса.

Модель мотивации приводится ниже (Рис. 11).

Модель мотивации рационализаторов и изобретателей

| Модель мотивации ИУР рационализаторов и изобретателей | |

| Социально-материальные | Моральные |

| Выплаты вознаграждения в зависимости от эффекта | Моральные стимулы предприятия (награждение знаками отличия, дипломами, присвоение званий "Новатор" 1, 2 степени) |

| Премии за присвоение звания | |

| Бесплатные или частично оплачиваемые социальные льготы | Моральные стимулы районного, городского, регионального значения ("Лучший изобретатель-рационализатор") |

| Установление надбавок к должностному окладу | |

| Увеличение размера премии | Моральные стимулы отраслевого значения ("Лучший инженер-новатор", "Лучший менеджер, конструктор, технолог, экономист") |

| Надбавка к пенсии | |

| Премии за содействие изобретательству и рационализации | Моральные стимулы государственного значения ("Лучший инженер-новатор РФ", "Лучший изобретатель-рационализатор", лауреат государственной премии, награждение медалью, орденом) |

| Льготная продажа акций за внедрение технических и экономических нововведений | |

| Премирование по итогам участия в конкурсах и выставках | |

Рис. 11.

Мотивация как фактор развития совмещения должностей

Для того, чтобы повысить эффективность труда работников аппарата управления и сократить расходы на его содержание, необходимо не только сокращать излишние дублирующие звенья, но и неуклонно сокращать общую численность работников этого аппарата. К сожалению, численность работников аппарата управления не только не сокращается, но из года в год растет непредвиденными темпами. Пока учеными-управленцами не предложено соответствующих действующих рекомендаций по сокращению аппарата управления. По нашему мнению, дальнейшее повышение эффективности и качества труда инженерно-управленческих работников будет зависеть от приведения в действие не только материально-технических, но и социально-экономических факторов, и прежде всего от степени внедрения научной организации труда, создания благоприятных условий для творческого поиска, проявления личной инициативы и творческих способностей. Поэтому всякая недооценка проблемы повышения эффективности труда инженерно-управленческих работников приводит очень часто на практике к значительному экономическому ущербу, к тому, что недостатки в организации и стимулировании труда являются одной из причин понижения ответственности специалистов, а в отдельных случаях – низкой эффективности создаваемой техники и технологии, замедленных сроков внедрения достижения НТП в производство.

Следовательно, степень воздействия инженерно-управленческого труда на совершенствование хозяйственного механизма и повышение эффективности общественного производства должна определяться не только количеством труда, но и рациональным использованием творческого потенциала высококвалифицированных работников и приведением в действие значительных резервов в их труде.

В настоящее время в связи с вхождением российских предприятий в рыночные отношения и изменением форм собственности у менеджеров предприятий появилось значительно больше возможностей в части применения конкретной мотивационной системы за повышенную интенсивность труда.

Мотивирование за повышенную интенсивность инженерно-управленческого труда осуществляется по трем направлениям:

– совмещение должностей;

– расширение зоны обслуживания (выполнение функций отсутствующих работников);

– увеличение объема работ с меньшей численностью работников.

Материальное стимулирование за совмещение должностей осуществляется с учетом сложности работ руководителем предприятия по представлению непосредственного руководителя структурного подразделения, где трудится УР (начальник отдела, цеха). Размеры доплат не регламентируются и зависят от конечных результатов деятельности, но они значительно превышают размеры доплат ранее действующего порядка и могут выплачиваться в размере 100% зарплаты заменяемого работника. При этом основным критерием в установлении доплат служит критерий – коэффициент качества труда.

Мотивация УР за выполнение функций отсутствующих работников или высвобожденного работника в результате совмещения осуществляется в зависимости от того, сколько человек согласились выполнять функции отсутствующего или высвобожденного работника (работников). На доплату можно расходовать 100% тарифной ставки отсутствующего работника. Указанная доплата производится при условии, что замещающий не является штатным заместителем или помощником временно отсутствующего работника. Если замещение возлагается на штатного заместителя или помощника, то разница в окладах не выплачивается.

Материальное стимулирование за выполнение больших объемов работ с меньшей численностью работников осуществляется при условии экономии фонда заработной платы на конкретном участке работ (отдел, бюро, производственный участок). Экономия фонда заработной платы, полученная от снижения численности персонала по сравнению с нормативами, расходуется на доплаты полностью или частично (табл. 2).

Таблица 2

Примерная шкала доплат за совмещение должностей, расширение зон обслуживания и увеличение объема работ с меньшей численностью работников

| Наименование должностей | Размер доплат, в процентах к должностному окладу | ||

| за увеличение объема работ с меньшей численностью работников | за расширение зон обслуживания (выполнение функций отсутствующих работников) | за совмещение должностей | |

| Руководящий и линейный персонал: пом. мастера, ст. мастер, нач. участков, механики энергетики, нач. смен | за каждый процент снижения численности (от 1 до 5, от 5 до 7, от 7 до 10): 50 – 70 – 100 | - | - |

| Работники экономических, финансовых отделов и служб | - | в зависимости от срока выполнения дополнительных функций (до 6 мес., до 1 года, больше 1 года): 50 – 70 – 100 | - |

| Конструкторы, технологи | - | - | В зависимости от срока совмещения (до 6 месяцев, до 1 года, больше 1 года): 50 – 70 – 100 |

Мотивация снижения текучести и стабилизации инженерно-управленческих кадров

Эффективность развития предприятий различных организационно-правовых форм собственности и государства в целом в будущем во многом будет определяться стабильностью инженерно-управленческих кадров. В свою очередь, стабильность инженерно-управленческих кадров не в меньшей степени будет определяться эффективностью применяемых систем мотивации.

Применительно к инженерному труду разноплановое применение мотивационных моделей или отдельных их блоков (о чем говорится выше) призвано более глубоко проникнуть в сущность этого явления, выявить мотиваторы, способствующие текучести высококвалифицированных кадров на предприятии и обществе в целом или тормозящие этот процесс.

Социально-экономическая эффективность мотивационных моделей в области стабилизации и снижения текучести ИУР определяется такими показателями, как:

– снижение уровня текучести (реальной и потенциальной);

– стабильность инженерных кадров за определенный отрезок времени;

– снижение прямых и косвенных потерь рабочего времени;

– социально-экономическая удовлетворенность характером труда.

Воздействие мотивационных систем и факторов на текучесть и стабилизацию инженерных кадров было и остается малоизученной проблемой в России. Вместе с тем попытки проникнуть в сущность этого социально-экономического процесса эпизодически предпринимались, но в основном они касались выявления только мотиваторов, под воздействием которых растет или снижается текучесть данной категории работников.

Каковы же основные мотивы непреклонного желания такого большого количества инженеров перейти на другую работу? На этот вопрос отвечают сами инженеры. Вот, например, как выглядит структура мотивов потенциал ьной текучести, полученная в результате подсчета ответов на вопрос: "Почему Вы хотите перейти на другую работу?" (табл. 3).

Таблица 3

Итоги мотивов потенциальной текучести (в процентах)

| Мотив | Текучесть (средняя по предприятиям) |

Ранг |

| Несоответствие выполняемой работы квалификации, уровню подготовки | 6,40 | 6 |

| Неудовлетворенность специальностью | 10,50 | 5 |

| Неудовлетворенность организацией труда | 12,10 | 3 |

| Однообразность работы | 10,70 | 4 |

| Отсутствие условий для научно-технического роста | 1,10 | 10 |

| Недостаточная самостоятельность | 1,20 | 10 |

| Отсутствие условий для исследовательской работы | 1,00 | 11 |

| Конфликты с администрацией | 2,20 | 7 |

| Плохие отношения в коллективе | 1,50 | 8 |

| Неудовлетворенность жилищными условиями | 14,80 | 2 |

| Низкий уровень зарплаты | 31,90 | 1 |

1.3. Техническое оснащение предприятия

оборудование

Количество оборудования и рабочих мест

О = Т/(Фо *Кз ) (1.1)

О = 1800/(492*0,8) = 5 шт.,

где О – количество оборудования и рабочих мест,

Т – трудоемкость квартальной программы,

Фо – фонд времени оборудования и рабочего места,

Кз – коэффициент загрузки оборудования и рабочих мест, который учитывает простои оборудования и рабочих мест.

Состав оборудования приведен в таблице 4.

Таблица 4

Состав оборудования предприятия "ЮМА"

| Оборудование | Модель станка | Кол-во на годовую программу. шт. |

1. Дерево обрабатывающие станки В том числе: |

||

| 1.1. Фуговальный станок | С2ФЧ-1 | 1 |

| 1.2. Рейсмус | 1 | |

| 1.3. Вертикально-фрезерный станок | 3 | |

| 1.4. Циркулярная пила | 2 | |

| ИТОГО ДЕРЕВООБРАБАТЫВАЮЩИХ СТАНКОВ | 7 | |

| 2. Прочее оборудование: | ||

| 2.1. Компрессор | 1 | |

| ИТОГО ПРОЧЕГО ОБОРУДОВАНИЯ | 1 | |

| ИТОГО ОБОРУДОВАНИЯ | 8 |

Размещение производства и площади

Деревообрабатывающий участок размещается на арендуемых площадях согласно договору об аренде.

Расчет площадей предоставлен в таблице 5.

Таблица 5

Производственные площади предприятия "ЮМА"

| Оборудование | Общая площадь | Стоимость арендуемых помещений, руб. |

|||

| Наименование | Количество | На одну ед. оборудования | Всего | Одного м2 | Всего |

| Деревообрабатывающие станки | 7 | 30 | 13 | ||

| Прочее оборудование | 1 | 20 | 287 | ||

| Итого | 8 | 300 | 50 | 15000 | |

1.4. Виды деятельности и поставляемые продукты потребителям. Программа выпуска продукции

Основным видом продукции малого частного предприятия "ЮМА являются оконные блоки" с квартальным выпуском 300 штук. Необходимые детали и материалы для изготовления оконных блоков представлены в таблице 6.

Таблица 6

Производимые детали и материалы

| № | Наименование детали | Кол-во деталей на изд. | Матер-л | объем древесины в чистоте м3 | Площадь прочих матер-лов | Квартальный выпуск | ||

| шт. | м3 | м2 | ||||||

| 1 | Горизонтальный брусок коробки | 2 | Пиломатериалы | 0,0194392 | 600 | 11,66 | ||

| 2 | Вертикальный брусок коробки | 2 | Пиломатериалы | 0,0301926 | 600 | 18,12 | ||

| 3 | Импост | 1 | Пиломатериалы | 0,0194392 | 300 | 5,93 | ||

| 4 | Горизонтальный брусок фрамуги | 2 | Пиломатериалы | 0,0080388 | 600 | 4,82 | ||

| 5 | Вертикальный брусок фрамуги | 2 | Пиломатериалы | 0,0042504 | 600 | 2,55 | ||

| 6 | Горизонтальный брусок створки | 2 | Пиломатериалы | 0,0080388 | 600 | 4,82 | ||

| 7 | Вертикальный брусок створки | 2 | Пиломатериалы | 0,00084 | 600 | 0,50 | ||

| 8 | Стекло створки | 1 | Стекло | 2,77 | 300 | 297 | ||

| ИТОГО | 48,3 | 297 | ||||||

Режим работы и фонды времени

Продолжительность рабочей недели – 40 ч.

Число смен – 1.

Продолжительность смены – 8 ч.

Фонд времени оборудования и рабочего места Ф0 = 492 ч.

Фонд времени рабочего Фр = 465 ч.

Примечания.

Фонд времени оборудования рабочего места – это количество часов работы оборудования или рабочего места (например, верстака) в квартал с учетом выходных и праздничных дней и времени на ремонт оборудования.

Фонд времени рабочего – это количество часов работы рабочего в квартал выходных и праздничных дней.

Трудоемкость

Трудоемкость одного изделия (время изготовления одного изделия)

t – 6 ч.

Трудоемкость квартальной программы

T = t*300 = 1800 ч.

Квартальная потребность материалов

Квартальная потребность материалов представлена в таблице 7.

Квартальная потребность материалов с учетом отходов (Уотх) рассчитывается по формуле:

Уотх = Учст / Кисп (1.2)

где Учст – квартальная потребность основных материалов в чистоте,

Кисп – коэффициент использования материалов (Кисп – 0,86), который учитывает разнообразные отходы в виде стружки, опилок, обрезков и т. д.

Таблица 7

Квартальная потребность в материалах

| Материалы и оснастка | Квартальная потребность | Стоимость **, руб. | Обоснование | |||||

| древесины | прочих материалов |

1 м3 древесины |

1 м2 прочих материалов |

Общая | ||||

в чистоте м3 |

с учетом отходов м3 |

в чистоте м2 |

с учетом отходов* м2 |

|||||

| 1. Основные материалы | ||||||||

| Пиломатериалы | 48,3 | 62,3 | 3000 | 186900 | ||||

| Стекло | 297 | 327 | 130 | 42510 | ||||

| ИТОГО по основным материалам | 48,3 | 62,3 | 297 | 327 | 3000 | 130 | 229410 | |

2. Прочие: изделия, детали, материалы (фурнитура, крепеж и т. д.) |

22941 | 10% от основных матер. | ||||||

| 3. Вспомогательные материалы (шкура, марля, краска, клей и т. д.) | 22941 | 10% от о.м. | ||||||

| 4. Квартальн. расход инструмента и приспособлений | 22941 | 10% от о.м. | ||||||

| ВСЕГО | 298233 | |||||||

*) Квартальная потребность материалов с учетом отходов (Уотх) определена по формуле: Уотх = Учст / Кисп

где Учст – квартальная потребность основных материалов в чистоте,

Кисп – коэффициент использования материалов (Кисп – 0,86), который учитывает разнообразные отходы в виде стружки, опилок, обрезков и т. д.

**) Стоимость основных материалов приведена с учетом транспортных услуг.

2. Анализ экономических показателей

2.1. Анализ структуры оборотных средств

Оборотные средства (оборотный капитал) это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому, целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Стадии кругооборота оборотного капитала показаны на схеме:

Деньги ® Закупки ® Товар (ресурсы) ® Производство ® Товар ® Реализация ® Деньги

Цепочку этих событий можно представить на отрезке горизонтальной линии, которая обозначает течение времени между операциями в месяцах. Период оборота денежных средств можно вычислить по информации, содержащейся в балансе предприятия (форма № 1) и отчете о финансовых результатах и их использовании (форма № 2). Для этого рассчитываются следующие показатели:

1. Оборачиваемость запасов сырья и материалов.

2. Оборачиваемость кредиторской задолженности.

3. Оборачиваемость запасов готовой продукции.

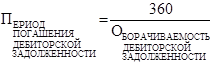

4. Оборачиваемость дебиторской задолженности.

5. Период оборота денежных средств (п.5 = п.1п.2+п.3+п.4).

Кругооборот капитала охватывает три стадии: заготовительную (закупки), производственную и сбытовую. Любой бизнес начинается с некоторой суммы наличных денег, которые развертываются в определенное количество ресурсов для производства (или товары для продажи). В результате стадии закупок оборотный капитал из денежной формы переходит в производственную (предметы труда или товары). На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег (Д) и выручки (Д* ) от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения. Как видим, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупки приводят к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

В торговле основное место в составе средств занимают оборотные средства, которые делятся на нормируемые и ненормируемые. Основную часть нормируемых оборотных средств составляют товарные запасы текущего хранения. При анализе изучается наличие товарных запасов по себестоимости; малоценных и быстроизнашивающихся предметов – по остаточной стоимости (за вычетом износа), так как в финансовом плане нормативы по ним: установлены в аналогичной оценке.

Норматив оборотных средств представляет собой совокупность определенных по финансовому плану товарных запасов в ценах себестоимости, нормируемых денежных средств (в кассе и в пути) и прочих нормируемых активов (малоценные и быстроизнашивающиеся предметы, материалы для хозяйственных нужд, расходы будущих периодов).

Снижение фактического объема оборотных средств, вложенных в товарные запасы, против норматива – отрицательное явление. Оно свидетельствует о неполной обеспеченности товарооборота товарными ресурсами, в результате чего ухудшается торговое обслуживание населения, не обеспечивается выполнение плана товарооборота.

Соответствие фактических запасов товаров установленному нормативу проверяется при анализе товарооборота и финансового состояния. В обоих случаях методика почти одинакова, однако имеются некоторые особенности. В ходе анализа финансового состояния фактические запасы товаров принимают в расчет по себестоимости, запасы товаров текущего хранения определяют путем вычитания из общей суммы товарных запасов по себестоимости товаров сезонного накопления, но не общей их суммы, и только в прокредитованной части. Кроме того, фактический объем оборотных средств, вложенных в товарные запасы на конец квартала, сопоставляют с нормативом, установленным на истекший и предстоящий квартал. Отклонение фактического показателя от норматива в первом случае характеризует состояние оборотных средств на конец истекшего, а во втором случае – на начало предстоящего квартала.

В процессе анализа изучают соответствие между фактическими и установленными нормативами оборотных средств не только по товарным запасам, но и по денежным средствам, прочим активам и другим видам нормируемых оборотных средств. Нормативы по этим видам оборотных средств устанавливают в сумме.

Анализ соответствия фактического объема оборотных средств установленному нормативу по каждому их виду заканчивается разработкой мер, направленных на обеспечение соответствия между фактическими и нормируемыми объемами оборотных средств.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т. д.), а другая часть – в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства, ценные бумаги и т. д.) Поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения. Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства – оборотные фонды и фонды обращения;

2) в зависимости от практики контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала – собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала – оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия – оборотные средства в запасах и затратах, денежные средства, расчеты и прочие активы;

7) в зависимости от материально-вещественного содержания – предметы труда (сырье, материалы, топливо и др.), готовая продукция и товары, денежные средства и средства в расчетах.

Деление оборотного капитала по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств в процессе производства и обращения. В таблице 8 приводится группировка состава оборотных средств предприятия в зависимости от их функциональной роли в процессе производства.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения, т. е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно, и что за ними отсутствует контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против роста неплатежей.

Таблица 8

Состав и структура оборотных средств по их функциональной роли

в процессе производства

| Группа оборотных средств | Состав включаемых средств | Счета бухгалтерского учета |

| 1 | 2 | 3 |

| 1. Оборотные фонды (оборотные средства в сфере производства и в процессе производства) | 1.1. Производственные запасы: сырье основные материалы покупные полуфабрикаты топливо вспомогательные материалы малоценные и быстроизнашивающиеся предметы (по остаточной стоимости) 1.2. Средства в процессе производства: незавершенное производство полуфабрикаты собственной выработки расходы будущих периодов |

10-1 10-1 10-2 10-3 10-6 12-13 20 21 31 |

| 2. Фонды обращения (оборотные средства в сфере обращения) | 2.1. Нереализованная продукция: готовая продукция на складах предприятия отгруженная, но еще не оплаченная продукция товары для перепродажи 2.2. Денежные средства: касса расчетный счет валютный счет ценные бумаги прочие денежные средства расчеты с другими предприятиями и организациями |

40 45 41 50 51 52 58 55, 56, 57 60,76,67,68 |

Нормируемые оборотные средства получают отражение в финансовых планах (бизнес-плане) предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются. Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование. Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.) Обычно величина собственного оборотного капитала определяется как разность между итогом первого раздела пассива баланса и итогом первого раздела актива баланса (собственные средства минус внеоборотные активы). Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 от величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования. Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане. Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они представляются предприятию во временное пользование. Часть из них платная (кредиты и займы), другая – бесплатная (кредиторская задолженность).

Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес-плане (стратегия финансирования).

В разных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.