| Похожие рефераты | Скачать .docx |

Дипломная работа: Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

ВВЕДЕНИЕ 3

1. УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ 6

1.1 Принципы учета и аудита товарно-материальных запасов 6

1.2 Методы учета товарно-материальных запасов 8

1.3. Аудит товарно-материальных запасов34

2. ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ТОВАРНО-

МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ 45

2.1. Общая характеристика деятельности предприятия 45

2.2. Анализ финансово-хозяйственной деятельности 48

2.3. Учет и аудит товарно-материальных запасов на предприятии 65

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА И УПРАВЛЕНИЯ

ТОВАРНО-МАТЕРИАЛЬНЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ 72

3.1. Совершенствование организации учета 72

3.2. Совершенствование организации аудита 75

3.3. Повышение эффективности использования товарно-материальных

запасов 76

ЗАКЛЮЧЕНИЕ 78

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 82

ПРИЛОЖЕНИЯ 85

ВВЕДЕНИЕ

В производственно-хозяйственной деятельности любого предприятия важную роль играют товарно-материальные запасы.

Производственные запасы и материальные ценности являются предметами труда и обеспечивают основной производственный процесс предприятия. Себестоимость их полностью передается на вновь созданный продукт, занимая при этом довольно высокий удельный вес.

В настоящее время в условиях рыночной экономики заготовление и приобретение материально-производственных запасов имеет большое значение на начальной стадии заготовления. Для достижения цели по надлежащему заготовлению и потреблению товарно-материальных ценностей, с дальнейшим рациональным использованием, служба бухгалтерского учета должна содержать полную, прозрачную информацию, позволяющую ежемесячно проводить анализ действий по заготовлению и приобретению товарно-материальных ценностей. Кроме того, данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального приобретения товарно-материальных ценностей.[40]

Организация материального учета - один из наиболее сложных участков учетной работы. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету материально-производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация учета и контроля по приобретению, движению, сохранностью и использованию материальных ценностей связана с большими трудностями. Большое значение имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Неотъемлемой частью учета и контроля материально-производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.[12]

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.[40]

У предприятий теперь появилась возможность выбора различных способов организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах; погашения стоимости находящихся в эксплуатации малоценных и быстроизнашивающихся предметов и др.

Руководители предприятий (структурных подразделений), осуществляющих производственную деятельность, должны постоянно следить за соблюдением нормативов, за динамикой фактических удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли. Отсюда следует, что экономия материальных ресурсов является важнейшим фактором повышения эффективности производства.

Без правильной организации учета и контроля над использованием товарно-материальных ценностей невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах. [9]

Таким образом, из вышесказанного вытекает, что данная тема весьма актуальна в условиях рыночной экономики.

Необходимым условием выполнения планов и бесперебойной работы предприятия по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия товарно-материальными запасами.

Товарно-материальные запасы являются наиболее ликвидной статьей среди статей оборотных активов. Для ускоренного обращения этой статьи в денежные средства предприятию необходимо иметь соответствующие службы, а именно службу маркетинга – комплексную систему организации сбыта продукции ориентированную на удовлетворение потребностей потребителя на основе исследования и прогнозирования рынка. Анализ этой статьи имеет большое значение для эффективного финансового управления. Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом продукции, нарушением технологии производства и выбором неэффективных методов реализации. Нарушение оптимального уровня товарно-материальных запасов приводит к убыткам в деятельности предприятий, поскольку увеличивает расходы по хранению этих запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения товаров и снижения их потребительских качеств, приводит к потере клиентов. [22]

Целью выпускной работы является изучение учета и аудита производственных запасов и материальных ценностей на основе данных ТОО АСК «Кайрат и К°», которая занимается производством выпуска железо-бетонных изделий для коммуникаций связи, выпуска строительных материалов в виде сплитерных блоков и жилищным строительством, типа малогабаритных коттеджей для частных физических лиц.

Основными задачами данной работы являются анализ производственных запасов и материальных ценностей ТОО АСК «Кайрат и К°», рассмотрение практики их учета, выявление и разбор имеющихся недостатков, а также рекомендации по их устранению.

В первой главе работы рассмотрены общие положения по учету и аудиту товарно-материальных ценностей, рассмотрены теоретические основы учета и аудита производственных запасов.

Во второй главе представлена краткая характеристика предприятия, дано описание учетной политики предприятия, рассмотрена действующая практика организации учета материалов, указаны методы проверки состояния учета материалов на предприятии.

В третьей главе работы представлены рекомендации по совершенствованию бухгалтерского учета на предприятии и ликвидации выявленных в ходе проверки недостатков; представлены рекомендации по оптимизации проведения аудита материально-производственных запасов.

В процессе выполнения работы были использованы законодательные, нормативные, методические материалы, учебные пособия, а также публикации в специальных журналах, связанные с учетом материально-производственных запасов.

Наличие у предприятия достаточных товарно-материальных запасов является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Проведенный анализ хозяйственной деятельности на основе данных бухгалтерского учета ТОО АСК «Кайрат и К°» и отраженный в данной работе показывает, как используются товарно-материальные запасы предприятия.

1. УЧЕТ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

1.1 Принципы учета и аудита товарно-материальных запасов

Основные принципы бухгалтерского учета в организациях устанавливаются Стандартами бухгалтерского учета утвержденные приказом Министерства финансов Республики Казахстан от 28 января 2003 г. № 27.

Основные принципы бухгалтерского учета:

Начисление. Доходы и расходы признаются в бухгалтерском учете и отражаются в финансовых отчетах субъекта по мере поступления или возникновения, а не на основе получения денежных средств или оплаты.

Финансовые отчеты составляются на основе принципа начисления, в соответствии с которым доходы признаются (отражаются), когда они были понесены, а тогда, когда денежные средства получены или выплачены. Согласно принципу начисления следует согласно принципу начислений, отсрочки и распределения для приведения в соответствие доходов и расходов отчетного периода, которые могут быть получены в результате одной и той же или косвенно связанных операций или событий. В бюджетных учреждениях и субъектах, определенных в п. 2 статьи 16 Указа Президента Республики Казахстан, имеющего силу Закона, «О бухгалтерском учете», допускается определение дохода по поступлению денежных средств.[6]

Непрерывность.Субъект рассматривается как непрерывно действующий, т. е. как продолжающий функционировать в обозримом будущем. Предполагается, что у него нет ни намерения, ни необходимости в ликвидации или значительном сокращении масштаба деятельности.

Субъект продолжает и будет продолжать свою деятельность в течении неопределенного периода времени.

Понятность. Информация, представляемая в финансовых отчетах субъекта, должна быть понятна всем пользователям.

Значимость.Финансовая информация должна быть значимой для того, чтобы удовлетворить потребности пользователей в процессе принятия ими решений и помогать им в оценке событий хозяйственной деятельности.

Существенность. Учетная политика должна быть направлена на раскрытие в финансовых отчетах информации, которая является существенной, если ее пропуск или неправильное представление могут повлиять на экономические решения пользователей финансовой отчетности. На значимость информации может оказывать влияние, как ее сущность, так и ее ценность (существенность).

Достоверность.Информация является достоверной, если в ней отсутствуют существенные ошибки или предвзятость, и на нее могут положиться пользователи.

Нейтральность.Информация, представляемая в финансовой отчетности, должна быть свободной от предвзятости для того, что быть нейтральной и надежной.

Осмотрительность. Соблюдение предосторожности при принятии хозяйственных решений, необходимых для оценки в условиях неопределенности для того, чтобы активы и доход не были переоценены, а обязательства или расходы не были переоценены.

Завершенность.В целях обеспечения достоверности информация в финансовых отчетах должна быть полной.

Сопоставимость.Чтобы финансовая информация была полезной и содержательной, она должна быть сопоставимой от одного отчетного периода в другой. Пользователи должны быть информированы об учетной политике, используемой субъектом при подготовке финансовой отчетности, всех изменениях в этой политике и результатах этих изменений.

Последовательность.Учетная политика выбранная субъектом, применяется им последовательно от одного отчетного периода к другому. Пользователи должны иметь возможность сравнивать финансовые отчеты субъекта за разные отчетные периоды, для того чтобы определить тенденции изменений в его финансовом положении.

Правдивое и беспристрастное представление. Финансовые отчеты должны создавать у пользователей правдивое и беспристрастное представление о финансовом положении, результате финансово-хозяйственной деятельности.

Своевременность.При необоснованной задержке отчетной информации она может потерять свою значимость. Для представления своевременной информации может возникнуть необходимость отчета до того, как все аспекты сделки другого события известны, что нарушает достоверность. С другой стороны, если отчет откладывается до тех пор, пока все аспекты не будут известны, даже очень надежная информация может принести немало пользы пользователям, поскольку они были вынуждены принимать решения ранее. В целях достижения баланса между значимостью и надежностью надо решить, как лучше всего удовлетворить потребности пользователей при принятии решений.[5]

Аудиторские организации (аудиторы) обязаны соблюдать профессиональные этические принципы аудита и использовать их в качестве основы при принятии любых решений профессионального характера.

Основные профессиональные этические принципы аудита:

Независимость.Заключается в обязательном отсутствии у аудитора финансовой, имущественной, родственной или какой-либо заинтересованности в делах проверяемого субъекта, превышающей отношения по договору на оказание аудиторских услуг, а также какой либо зависимости от третьих лиц.

Честность.Заключается в обязательной приверженности аудитора профессиональному долгу, а также следовании общим нормам морали.

Объективность.Заключается в обязательности применения непредвзятого, беспристрастного и самостоятельного, не обусловленного каким-либо влиянием, подхода к рассмотрению любых профессиональных вопросов и формированию суждений, выводов и заключений.

Профессиональная компетентность и должная тщательность. Заключается во владении необходимым объемом знаний и навыков, позволяющим ему обеспечивать квалифицированное, качественное, отвечающее современным требованиям оказание профессиональных услуг. Аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями.[21]

Конфиденциальность. Заключается в обеспечении сохранности документов, получаемых или составляемых в ходе аудита, аудитор не вправе передавать эти документы или их копии (как полностью, так и частично) каким бы то ни было третьим лицам либо устно разглашать содержащиеся в них сведения без согласия собственника (руководителя) хозяйствующего субъекта. Соблюдение этого принципа обязательно вне зависимости от продолжения или прекращения отношений с клиентом и без ограничения во времени. Также аудитор не вправе использовать для своей выгоды или в интересах третьих лиц информацию о делах клиентов, ставшую известной при выполнении профессиональных задач.

Профессиональное поведение.Заключается в соблюдении приоритета общественных интересов и в том, что аудитор должен поддерживать высокую репутацию профессии и воздерживаться от совершения поступков, несовместимых с оказанием аудиторских услуг и способных подорвать уважение и доверие к профессии аудитора, нанести ущерб ее общественному имиджу.

Следование техническим стандартам.Заключается в соблюдении установленных нормативных технических положений (расчетов, характеристик, стандартов), а также стандартов ведения документации, отчетности, принятых в масштабе фирмы.

Аудиторская организация (аудитор) должны на всех этапах аудита (планирование и проведение аудита) исходить из позиции профессионального скептицизма, принимая во внимание вероятность того, что получаемые аудиторские доказательства и информация об экономическом субъекте могут быть неверными.

Основные принципы аудита неизменны при аудите финансовой отчетности всех субъектов, в том числе государственного сектора.[24]

1.2 Методы учета товарно-материальных запасов

Учет товарно-материальных ценностей организуется в соответствии со стандартом бухгалтерского учета 7 «Учет товарно-материальных запасов». Данным стандартом определено, что товарно-материальные запасы - это активы в виде:

· запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или выполнения работ и услуг;

· незавершенного производства, выполнения работ, услуг;

· готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта.

Цель этого стандарта состоит в определении порядка учета товарно-материальных запасов.[5]

Материальные средства, выполняющие в производственном процессе роль предметов труда, участвуют в нем однократно и переносят всю свою стоимость на себестоимость изготовляемой продукции единовременно.

Запасы не должны быть чрезмерными, поскольку в противном случае затраченные на их создание денежные средства будут находиться без движения и поэтому не смогут быть использованы для выполнения других хозяйственных операций. Соответствие фактических запасов установленным нормативам следует постоянно контролировать и регулировать в ходе принятия управленческих решений.

Исходя из этого организация бухгалтерского учета материальных ценностей должна обеспечить решение следующих задач:

· контроль за соблюдением установленных норм материальных запасов, за их сохранностью, своевременным и полным оприходованием запасов;

· своевременное и полное документальное оформление всех операций по движению запасов и исчислением их фактической себестоимости;

· контроль за состоянием складских запасов с целью выявления и реализации ненужных в производстве субъекта. [7]

Потребление материалов в процессе производства приводит к появлению отходов, которые подразделяются на возвратные и безвозвратные.

В процессе производства товарно-материальные запасы учитываются по-разному. Одни из них полностью потребляются в производственном процессе (сырье, материалы, комплектующие изделия, полуфабрикаты и др.), другие изменяют только свою форму (смазочные материалы, лаки, краски), третьи входят в изделие без каких-либо внешних изменений (запасные части), четвертые только способствуют изготовлению изделий, не входят в их массу или химический состав (инструмент, спецодежда и др.).

По функциональной роли и назначению в процессе производства все запасы подразделяются на:

· основные - товарно-материальные запасы, образующие материальную (вещественную) основу продукта (например, металл в выпуске железо-бетонных изделий, бетон, раствор, кирпичи в строительстве зданий, сооружений; песок, щебень, цемент в выпуске сплитерных блоков и другие);

· вспомогательные - товарно-материальные запасы, используемые для воздействия на основные материалы и придания продукту определенных потребительских свойств (например, горюче смазочные (бензин, дизельное топливо, мазут, масла) для автомобилей, отработанное масло для смазки металлоформ) или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные, обтирочные материалы и другие), а также для содействия производственному процессу.

Учет материальных запасов ведется на активных, основных, инвентарных счетах подраздела 20 «Материалы». Счета этого подраздела предназначены для обобщения информации о наличии и движении сырья, материалов, топлива, тары, запасных частей и других запасов, используемых при производстве готовой продукции, выполнении работ и оказании услуг, в общих и административных целях, в процессе реализации готовой продукции (товаров, работ, услуг).

В соответствии с Типовым планом счетов бухгалтерского учета (утвержденного приказом Министра финансов Республики Казахстан от 18 сентября 2002 г. № 438, с учетом изменений от 21.10.2003 г. № 372), подраздел 20 «Материалы» включает счета:

Счет 201 «Сырье и материалы», на котором отражаются операции, связанные с наличием и движением сырья и основных материалов (в том числе строительных), входящих в состав вырабатываемой продукции, вспомогательных материалов, которые участвуют в производстве продукции, а также в процессе реализации, технических целей, содействия производственному процессу.

Сырье - вещественные элементы, предназначенные для дальнейшей промышленной переработки.

Основные материалы - вещественные элементы производства, составляющие основу продукции и сразу переносящие свою стоимость на продукцию (работы, услуги).

Счет 202 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». На этом счете отражаются операции, связанные с наличием и движением покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей), которые требуют затрат по их обработке или сборке.

Счет 203 «Топливо». Топливо, как правило, является вспомогательным материалом. В зависимости от назначения топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (для отопления). На счете 203 отражаются операции, связанные с наличием и движением нефтепродуктов (нефть, дизельное топливо, керосин, бензин и другие) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления зданий, твердого (уголь, торф, дрова и другие) и газообразного топлива. На этом счете учитывают отходы производства и вторичные материалы, используемые как твердое топливо.

Счет 204 «Тара и тарные материалы». Тара предназначена для хранения, упаковки и сохранения качества товарно-материальных запасов (мешки, ящики, коробки и др.). Различают два основных вида тары - инвентарную и неинвентарную. В зависимости от сроков службы инвентарная тара учитывается либо в составе основных средств предприятия, либо в составе запасов. Неинвентарная тара учитывается в составе запасов и предназначается для упаковки готовой продукции. На счете 204 отражаются операции, связанные с наличием и движением всех видов тары, кроме используемой как хозяйственный инвентарь, и тары, обладающей признаками основных средств.

Предприятия, занимающиеся снабжением, сбытом и торговлей, учитывают тару под товарами и тару порожнюю на счете 222 «Товары».

Счет 205 «Запасные части». На этом счете отражаются операции, связанные с наличием и движением приобретаемых или изготовленных для нужд основной деятельности запасных частей, предназначенных для проведения ремонта, замены изношенных частей машин, оборудования, транспортных средств и другие, а также автомобильных шин в запасе и обороте.

Счет 206 «Прочие материалы». На этом счете учитывается наличие и движение возвратных отходов производства (обрубки, обрезки, стружка и др.), материалов, полученных от выбытия основных средств, которые не могут быть использованы предприятием как материалы, топливо или запасные части (металлолом, утильсырье), изношенных шин, утильной резины и другие.

Счет 207 «Материалы, переданные в переработку». На этом счете учитывается наличие и движение материалов, переданных в переработку на сторону и в последующем включаемых в себестоимость полученных из них изделий.

Счет 208 «Строительные материалы» используется предприятиями-застройщиками. На этом счете отражаются операции, связанные с наличием и движением материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие товарно-материальные запасы, необходимые для нужд строительства (взрывчатые вещества и др.).

К каждому счету предприятие может открыть субсчета и аналитические счета по учету материалов. Кроме балансовых счетов предприятие может использовать забалансовые счета.

По каждому счету любой хозяйствующий субъект при разработке учетной политики может предусмотреть необходимое количество субсчетов и аналитических счетов в разрезе групп и подгрупп по учету материалов.

В синтетическом учете товарно-материальные запасы отражают по их фактической себестоимости, а в аналитическом учете - по твердым учетным ценам. [8]

Одним из важнейших вопросов учета запасов является их оценка. Сопоставление и сведение в едином балансе разных объектов учета возможно с помощью такого метода бухгалтерского учета, как оценка. Оценка - это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и включаться в баланс и в отчет о доходах и расходах.

В Стандартах бухгалтерского учета рекомендовано применять следующие методы оценки материальных запасов: метод специфической (сплошной) идентификации, метод средневзвешенной стоимости, метод оценки запасов по ценам первых покупок («ФИФО»), метод оценки запасов по ценам последних покупок («ЛИФО»). В переводной литературе используют аббревиатуру «ФИФО», «ЛИФО», в то же время носители языка произносят "Файфо" и "Лайфо". Рассмотрим смысл этих методов оценки на приведенных ниже примерах.[6]

Таблица 1 - Сведения о наличии и движении материальных ценностей на субъекте за май

| Показатели | Количество, шт | Цена, тенге |

Сумма, тенге |

| Остаток на 1 мая | 1000 | 20-00 | 20000 |

Приобретено в мае: 1 партия |

200 |

21-00 |

4200 |

| 2 партия | 300 | 23-00 | 6900 |

| 3 партия | 600 | 20-00 | 12000 |

| 4 партия | 200 | 22-00 | 4400 |

| ИТОГО по приходу | 1300 | X | 27500 |

| ИТОГО с остатком | 2300 | Средняя цена 20-65 | 47500 |

| Остаток на 1 нюня | 900 | X | Х |

Источник: Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии: Изд. 3. доп и переработ.- Алматы: Центраудит- Казахстан, 2002.

Метод специфической (сплошной) идентификации. Этот метод применяется в тех случаях, если есть возможность четко организовать партийный учет запасов. Предполагается, что по каждой единице товара можно установить, например, что они состоят из 300 единиц, имевшихся на 1 мая, по 20 тенге на сумму 6000 тенге, 100 единиц из первой партия по цене 21 тенге на сумму 2100 тенге, 300 единиц из третьей партии по цене 20 тенге на сумму 6000 тенге и 200 единиц из четвертой партии по цене 22 тенге на сумму 4400 тенге. Тогда общая стоимость остатка составит 18500 тенге (6000 + 2100 + 6000 + 4400). Следовательно, стоимость израсходованных за месяц материалов составит 29000 тенге (47500 - 18500).

Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов — это средняя стоимость имеющихся в наличии запасов на начало месяца (периода) плюс стоимость поступивших в течение этого месяца (периода). В нашем примере, средняя стоимость единицы материала составит 20 тенге 65 тиын (47500 : 2300); израсходованных в течение месяца материалов – 28913 тенге (2300 - 900 = 1400; 1400 * 20 65); остатка 18587 тенге (900 * 20 - 65).

Метод «ФИФО» — метод оценки запасов ни ценам первых покупок. Этот метод основан на предположении, что фактическая себестоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам. В нашем примере, остаток запасов на конец месяца в количестве 900 единиц будет оценен: четвертая партия 200 единиц по 22 тенге на сумму 4400 тенге, третья партия 600 единиц по цене 20 тенге на сумму 12000 тенге, 100 единиц из второй партии по 23 тенге на сумму 2300 тенге, а всего на сумму 18700 тенге. Расход запасов в количестве 1400 единиц (2300-900) будет оценен на сумму 28800 тенге 47500-18700).

Метод «ЛИФО» — метод оценки запасов по ценам последних покупок. Данный метод базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь, а себестоимость запасов на конец месяца (периода) рассчитывается по себестоимости запасов, приобретенных первыми. В нашем примере, остаток на конец месяца в количестве 900 единиц будет оценен по цене остатка на начало месяца (20 тенге) на сумму 18000 тенге. Расход материалов за месяц — 29500 тенге (47500 - 18000). [6]

Произведем сопоставление данных при применении различных методов оценки запасов в таблице 2.

Таблица 2 – сопоставление данных при применении различных методов.

| Показатели | Метод специфической (сплошной) идентификации | Метод средней стоимости | Метод-«ФИФО» | Метод- «ЛИФО» |

| 1 | 2 | 3 | 4 | 5 |

| Расход запасов: | ||||

| количество единиц | 1400 | 1400 | 1400 | 1400 |

| стоимость, тенге | 29000 | 28910 | 28800 | 29500 |

| Остаток запасов на конец месяца: | ||||

| количество единиц | 900 | 900 | 900 | 900 |

| стоимость, тенге | 18500 | 18585 | 1700 | 18000 |

Источник: Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии: Изд. 3. доп и переработ.- Алматы: Центраудит- Казахстан, 2002. .[6]

Оценка материальных запасов и суммы транспортно-заготовительных расходов непосредственно влияют на размер валового дохода через себестоимость реализованной продукции, а следовательно, и на величину подоходного налога с юридических лиц. Поэтому правильность применения оценки материальных запасов контролируется налоговыми органами.

Материальная ответственность представляет собой правовые отношения между предприятием и его работниками, которое обязывает их возмещать ущерб, возникающий вследствие недостачи, порчи, хищения ценностей в результате неправильных действий или бездействия работников, повлекших за собой возникновение ущерба.

В связи с тем, что работники складского хозяйства являются материально ответственными лицами, они обязаны обеспечивать сохранность и предупреждать хищения, вверенных им товаров.

Договор о материальной ответственности представляет собой двустороннее соглашение, по которому стороны берут на себя определенные обязательства и имеют возможность требовать друг от друга выполнения принятых пунктов договора. Договор заключается в письменной форме в двух экземплярах и подписывается, с одной стороны – администрацией, с другой - материально ответственным лицом. Первый экземпляр хранится у администрации, второй - у материально ответственного лица. Все изменения должны быть внесены в оба экземпляра договора. Договор вступает в силу со дня его подписания и действует весь период работы материально ответственного лица.

В договоре о материальной ответственности следует оговорить условия труда, порядок ведения учета и представления отчетности в бухгалтерию, мероприятия по обеспечению сохранности ценностей и порядок возмещения причиненного ущерба. Договор о материальной ответственности может быть расторгнут по инициативе сторон в случае несоблюдения любой из них своих обязательств.

Перемещение материально ответственных работников (перевод, увольнение, уход в отпуск и возвращение из отпуска, продолжительная болезнь и т.п.) обязательно сопровождается инвентаризацией ценностей.

В случае не обеспечения сохранности ценностей материально ответственные лица привлекаются к ответственности. Основанием для этого являются данные инвентаризационной описи и письменное объяснение материально ответственного лица о причине образования ущерба. Ущерб должен быть возмещен добровольно. При отказе от добровольного возмещения споры разрешаются через суд.

Работники несут материальную ответственность в полном размере ущерба, причиненного по их вине хозяйствующему субъекту, в случаях, когда:

· между работником и субъектом заключен письменный договор о принятии на себя работником полной материальной ответственности за не обеспечение сохранности имущества и других ценностей, переданных ему для хранения или других целей;

· имущество и другие ценности были получены работником под отчет по разовой доверенности или по другим разовым документам;

· ущерб причинен действиями работников, содержащими признаки деяний, преследуемых в уголовном порядке;

· ущерб причинен недостачей, умышленным уничтожением или умышленной порчей материалов, товаров, полуфабрикатов, изделий (продукции).

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действие (бездействие), в результате которого причинен ущерб хозяйствующему субъекту.

У материально ответственных лиц, осуществляющих хранение материальных ценностей, должны быть:

· инструкции по приемке, хранению, отпуску и учету материальных ценностей, утвержденные руководителем субъекта;

· номенклатура-ценник материалов (товаров), находящихся в обращении на данном складе;

· нормы запаса материалов, отклонения от которых должны сообщаться службе маркетинга;

· список должностных лиц, которым предоставлено право затребовать и разрешить отпуск материалов, с образцами их подписей;

· список должностных лиц, которые обязаны входить в состав комиссий по приемке материальных ценностей;

· список материалов (товаров), которые должны приниматься при обязательном участии комиссии;

· график работы склада;

· сроки поверки весов и измерительных приборов.[11]

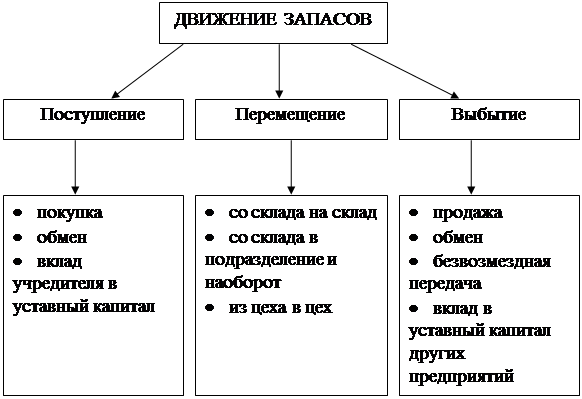

Под движением запасов понимается их поступление, перемещение внутри предприятия и выбытие. Источниками поступления и причины выбытия товарно-материальных запасов бывают самые различные. Это можно увидеть на рисунке 1.[9]

|

Рисунок 1. – Движение запасов.

Первичные документы по движению товарно-материальных запасов играют важную роль в организации материального учета. Документальное оформление всех происходящих в предприятии хозяйственных операций, связанных с движением товарно-материальных запасов, позволяет организовать систематический контроль за сохранностью на складах и у материально-ответственных лиц. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства компанией и осуществлять как предварительный, так и последующий контроль за их использованием.

Первичные документы по движению запасов должны тщательно оформляться, обязательно содержать все необходимые реквизиты. В соответствии с СБУ 24 «Организация бухгалтерской службы» от 31.12.1997 г. № 455 (с изменениями от 11.03.2003 г. № 101) формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом в соответствии с законодательством Республики Казахстан. В настоящее время действуют типовые формы первичных документов, утвержденные приказом Министерства финансов Республики Казахстан от 19.03.2004 г. № 128.

Товарно-материальные запасы поступают от поставщиков, подотчетных лиц, закупающих запасы в порядке наличного расчета, от списания пришедших в негодность основных средств, от собственного производства. Для выполнения работ, оказания услуг или производства продукции предприятия определяют потребность в товарно-материальных ресурсах и приобретают их или производят. На поставку необходимых запасов предприятие заключает договоры с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам.

Контроль над выполнением заключенных договоров поставки, за своевременностью поступления и оприходования товарно-материальных запасов осуществляется в крупных предприятиях отделом снабжения (маркетинга), в предприятиях среднего и малого бизнеса - менеджером по снабжению (маркетингу). Уполномоченные лица ведут оперативный учет выполнения договоров поставки: выполнение условий договора по ассортименту запасов, их количеству, цене, срокам отгрузки и прочее. Бухгалтер предприятия осуществляет контроль над организацией данного оперативного учета.

С товарно-материальными запасами поставщик высылает покупателю расчетные и другие сопроводительные документы: счета-фактуры, товарно-транспортные накладные, квитанции к железнодорожной накладной, сертификаты, спецификации, качественные удостоверения и другое, которые поступают в бухгалтерию, где проверяют правильность их оформления. Затем транспортные документы передают ответственному исполнителю по снабжению для получения и доставки запасов.

Со станции железной дороги, пристани или аэропорта, а также от местных поставщиков ценности получает экспедитор предприятия. Для этого экспедитор получает в бухгалтерии предприятия доверенность заполненную учетным работником.

Доверенностью признается письменное уполномочие одного лица (доверителя) для представительства от его имени, выдаваемое им другому лицу (поверенному) (ст. 167 Гражданского кодекса Республики Казахстан). Предприятия могут использовать следующие формы, утвержденные приказом Министерства финансов Республики Казахстан от 19 марта 2004 г. № 128 «Об утверждении типовых форм первичных документов»:

а) типовая форма № ТМЗ-1 с корешком, на котором производятся записи по выдаче и использованию доверенности с соответствующими реквизитами;

б) типовая форма № ТМЗ-1а, которая предусматривает ведение заранее пронумерованного и прошнурованного журнала учета выданных доверенностей (типовая форма № ТМЗ-2). Журнал учета выданных доверенностей хранится у лица, ответственного за выдачу и регистрацию доверенностей.

Доверенность должна быть заполнена в соответствии с методическими рекомендациями от 16.03.1998 г. № 46 «О порядке выдачи доверенности на получение товарно-материальных запасов и отпуска их по доверенности». В соответствии с данным документом минимальными требованиями к реквизитам доверенности являются: срок действия; наименование и почтовый адрес потребителя; наименование и почтовый адрес плательщика (если потребитель и плательщик являются одним лицом, то по строке «Наименование плательщика» пишется «Он же»); расчетный счет; наименование банка плательщика; номер доверенности; дата выдачи; фамилия, имя и отчество поверенного; данные паспорта или другого документа, удостоверяющего личность поверенного; наименование поставщика; номер и дата накладной (другого заменяющего документа). Доверенность подписывается руководителем и главным бухгалтером (или лицом, осуществляющим ведение бухгалтерского учета) и заверяется печатью.

При выдаче доверенности следует иметь в виду, что перечень подлежащих получению товарно-материальных запасов записывается на оборотной стороне доверенности тогда, когда в документе на отпуск (контракте и т.п.) не приведены наименования и количество товарно-материальных запасов, подлежащих получению.

Поверенное лицо на следующий день после каждого получения товарно-материальных ценностей независимо от того, получены ли они по доверенности полностью или частями, представляет в бухгалтерию (или лицу, осуществляющему ведение бухгалтерского учета) доверителя документы о выполнении поручений и о сдаче товарно-материальных ценностей на склад или соответствующему материально-ответственному лицу.

Поверенному лицу, которое не отчиталось в использовании доверенности по истечении срока, новые доверенности не выдаются. Срок действия выдаваемой доверенности устанавливается субъектом.

Неиспользованные доверенности возвращаются доверителю на следующий день по истечении срока доверенности. При возвращении неиспользованной доверенности в журнале учета выданных доверенностей или в корешке доверенности производится отметка «не использована» и хранится до конца отчетного периода у лица, ответственного за их выдачу и регистрацию. По окончании отчетного периода неиспользованные доверенности аннулируются.

Доверенность, независимо от срока действия, передается отправителю при первом отпуске товарно-материальных запасов. Поверенный вместе с доверенностью предъявляет и указанный в доверенности документ, удостоверяющий личность.

По окончании отпуска товарно-материальных запасов доверенность сдается в бухгалтерию (или лицу, осуществляющему ведение бухгалтерского учета) вместе с документами на отпуск последней партии товарно-материальных запасов по доверенности.

Отпуск товарно-материальных запасов отправителем по доверенности не рекомендуется производить в случаях:

1) предъявления доверенности с незаполненными реквизитами;

2) предъявления доверенности с поправками и подчистками;

3) не предъявления документа, удостоверяющего личность лица, указанного в доверенности;

4) окончания срока, на который была выдана доверенность;

5) получения сообщения от субъекта, выдавшего доверенность, об ее аннулировании;

6) прекращения деятельности (ликвидации, реорганизации) субъекта, от имени которого выдана доверенность, и другие.

Предприятию рекомендуется определить лиц, которые обеспечивают:

1) контроль за соблюдением правил, устанавливающих порядок оформления, выдачи и регистрации доверенностей;

2) инструктаж лиц, которым выдается доверенность, о порядке представления документов (накладных, других заменяющих документов), о выполнении поручений доверителя;

3) контроль за своевременным представлением соответствующих приходных документов (накладных, других заменяющих документов) в пределах срока действия доверенности;

4) своевременный контроль за возвратом неиспользованных доверенностей.

Товарно-материальные ценности экспедитор доставляет на склад предприятия и сдает кладовщику.

При отсутствии расхождений поступившие товарно-материальные ценности приходуются на склад путем составления приходного ордера формы № ТМЗ-3. Он применяется для оприходования материалов, поступающих в предприятие от поставщиков или из переработки, и составляется в одном экземпляре материально-ответственным лицом в день поступления запасов на склад.

Если количество или качество прибывших материальных ценностей не совпадает с данными сопроводительных документов, то принимает их комиссия по акту о приемке товарно-материальных ценностей (формы ТМЗ-4).

Акт в 2-х экземплярах составляет приемная комиссия с обязательным участием материально-ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации. Он утверждается руководителем предприятия или другим уполномоченным лицом.

После приемки товарно-материальных запасов акты с приложением документов (товарно-транспортных накладных и т.д.) передают: один экземпляр в бухгалтерию предприятия для учета движения товарно-материальных запасов, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа «Номер паспорта» заполняется только в случаях обнаружения расхождений при оформлении операций по поступлению товарно-материальных запасов, содержащих драгоценные металлы и камни.

В случае выявления потерь материальных запасов, находящихся в процессе заготовления, хранения или производства, составляется акт формы № ТМЗ-4а. Оформленный документ является основанием для списания с подразделений, ответственных за сохранность товарно-материальных запасов, стоимости этих запасов и возмещения их стоимости за счет виновных лиц. Документ прилагается к акту о приемке товарно-материальных запасов (типовая форма № ТМЗ-4). Заполняется в двух экземплярах и подписывается комиссией и виновными лицами. Первый экземпляр направляется в бухгалтерию, второй - остается в подразделении.

Акт о порче, бое, ломе товарно-материальных запасов (ф. № ТМЗ-4б) (приложение 5) применяется для учета товарно-материальных запасов, подлежащих списанию вследствие допущенной в организации порчи, боя, лома. Составляется и подписывается комиссией в двух экземплярах. Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально-ответственных лиц потерь товарно-материальных запасов. Второй экземпляр остается в подразделении. [8]

Помещения складов должны быть изолированы, оборудованы сигнализацией, необходимым количеством стеллажей, ячеек, поддонов, средствами механизации и весоизмерительными приборами.

Учет материалов на складе осуществляет заведующий складом (кладовщик). Его принимают на работу по согласованию с бухгалтером предприятия. По установленной форме с кладовщиком заключают типовой договор о полной индивидуальной материальной ответственности. При отсутствии должности, заведующего склада его обязанности могут быть возложены на любого работника с его согласия с обязательным заключением договора о материальной ответственности.

Учет движения и остатков материалов кладовщик ведет на карточках учета товарно-материальных запасов типовой формы №ТМЗ-5. На каждый номенклатурный номер открывают отдельную карточку. Поэтому складской учет называют сортовым и ведут только в натуральном выражении. Запись в карточках кладовщик делает на основании первичных документов в день совершении операции. После каждой записи выводят остаток материальных ценностей. В результате склад предприятия располагает оперативными сведениями о состоянии запасов.

Расход материалов, отпускаемых в производство и на другие нужды, ежедневно оформляют лимитно-заборными картами (приложение 6). Лимитно-заборная карта используется для учета отпуска со склада сырья, материалов, покупных полуфабрикатов для производственных потребностей предприятия (цеха, на объекты, участки) в пределах утвержденного лимита. Лимит отпуска определяется на основе существующих нормативов расчетным путем исходя из объемов производственных зданий цехов и с учетом переходящих остатков запасов на начало отчетного периода. Лимитно-заборные карты выписываются в двух экземплярах сроком на месяц, а при небольших объемах списания - на квартал. Один экземпляр карты до начала месяца передается цеху-потребителю материальных ценностей, второй - складу. Кладовщик отмечает в обоих экземплярах карты дату и количество отпущенных запасов и выводит остаток лимита по каждому их номенклатурному номеру. В лимитно-заборной карте подразделения расписывается кладовщик, а в карте склада - представитель подразделения-получателя. Все выданные лимитно-заборные карты регистрируются отделом снабжения (маркетинга) в специальном реестре, копия которого направляется в бухгалтерию для контроля за своевременной сдачей карт после использования лимита. При автоматизации учета отпуска запасов лимит рассчитывается одновременно с выпиской лимитно-заборных карт с учетом использования лимитов.

Бухгалтерия предприятия в установленные сроки осуществляет проверку правильности записи и вывода остатков в карточках на складах. О проведенной сверке бухгалтер ставит свою подпись в графе 9 карточки учета товарно-материальных ценностей.

Все первичные документы со склада сдают в бухгалтерию. Лимитно-заборные карты передают по мере использования лимита, но не позднее первого числа следующего месяца. Приемку документов, оформляющих движение товарно-материальных запасов, бухгалтер проводит на складе на основании реестра приемки-сдачи документов типовой формы № ТМЗ-6, составленного материально-ответственными лицами в одном экземпляре.

В конце месяца на склад из бухгалтерии передают ведомость учета остатков товарно-материальных запасов на складе типовой формы № ТМЗ-7, в которую заведующий складом переносит остатки из карточек учета товарно-материальных запасов. После этого ведомость возвращают в бухгалтерию для таксировки и подсчета итогов по учетным группам товарно-материальных запасов и в целом по ведомости. Данные ведомостей сверяют с итоговыми записями в регистрах синтетического учета.

Таким образом, функции заведующего складом сводятся к выписке приходных складских документов, ведению карточек учета товарно-материальных запасов, участию в составлении реестров приемки-сдачи документов и записи остатков в ведомость учета остатков.

По окончании месяца по итоговым данным всех карточек составляют оборотные ведомости аналитического учета и сверяют их с оборотами и остатками на соответствующих синтетических счетах.

Бухгалтерия хозяйствующего субъекта осуществляет учет приобретения, наличия и расходования материалов не только в натуральном, но и в денежном выражении. [7]

Приобретение и заготовление материалов отражается в бухгалтерском учете на основании приходных документов и платежных требований поставщиков по кредиту счета 671 «Расчеты с поставщиками и подрядчиками» на котором осуществляются синтетический и аналитический учет расчетов с поставщиками.

Со склада в бухгалтерию поступают все приходные и расходные документы. После всесторонней их проверки, прежде всего, производят оценку принятых и отпущенных материалов по учетной цене (таксировка документов). Проверенные документы подвергают раздельной группировке в трех направлениях, отраженных на рисунке 2.

Документы |

|

| Приходные | Расходные |

| 1. По складам и материально ответственным лицам | |

| 2. По группам или видам материалов | |

| 3. По поставщикам и другим источникам поступления | 3. По объектам калькуляции и объектам других затрат |

Рисунок 2 - Группировка приходных и расходных документов бухгалтерией предприятия

Группировка приходных документов по поставщикам в бухгалтерии совмещается с учетом приобретения материалов и расчетов с поставщиками в журнале-ордере № 6 или в заменяющих его компьютерных распечатках.

Группировка документов по складам и материально-ответственным лицам, а также группам или видам материалов осуществляется составлением накопительных ведомостей, которые ведутся раздельно по приходу и расходу, отдельно для каждого склада. В конце месяца в накопительных ведомостях по приходу и расходу выводят итоги по группам материалов, синтетическим счетам и складу в целом, а в накопительных ведомостях по приходу, кроме того, остаток материалов, переходящий на следующий месяц.

Накопительные ведомости по приходу и расходу материалов содержат необходимые данные для заполнения ведомости № 20 «Движение материальных ценностей (в денежном выражении)», содержащей два раздела. Данные первого раздела позволяют получать информацию о поступлении материалов на предприятие по фактической себестоимости и учетным ценам, на основе которой определяется сумма и средний процент транспортно-заготовительных расходов (ТЗР) или отклонений (+, -), а также сумма транспортно-заготовительных расходов (отклонений) на остаток материалов, подлежащая списанию.

Во втором разделе, на основании данных накопительных ведомостей или отчетов об остатках и движении материальных ценностей, осуществляется свод данных об остатках и движении ценностей за месяц по учетным ценам и фактической себестоимости. Данные этого раздела сверяются с главной книгой по счетам подраздела 20 «Материалы».

Средний процент транспортно-заготовительных расходов или средний процент отклонений фактической себестоимости материалов от учетной стоимости по каждому синтетическому счету определяется по следующей формуле:

Средний процент ТЗР =______(ТЗР на начало месяца + ТЗР за месяц) х 120 Остаток материалов на начало месяца + + поступление материалов за месяц - по учетным ценам. |

Группировку израсходованных материальных ценностей по объектам калькуляции выполняет производственный отдел бухгалтерии на основе первичных документов или путем распределения пропорционально нормативному расходу материалов на фактический выпуск продукции. На основе полученной группировки производится списание материальных ценностей по учетной стоимости и доле транспортно-заготовительных расходов или отклонений (+, -) на соответствующие счета и объекты калькуляции. [11]

В таблице 3 приведены корреспонденции счетов по учету движения материалов.

Таблица 3 - Корреспонденции счетов по учету движения материалов

| № п/п | Содержание операции | Корреспондирующие счета | |

| дебет | кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Поступление материальных ценностей Стоимость поступивших и оприходованных материальных ценностей согласно расчетным документам поставщиков (без НДС), состоящих на учете по НДС в Республике Казахстан |

201 - 206, 208, 222 | 671 |

| на суммы, принимаемые к возмещению, включенные в налоговые счета-фактуры поставщиков, состоящих на учете по НДС | 331 | 671 | |

| 2 | Расходы по заготовке и доставке материальных ценностей (без НДС): | ||

| а) оплата тарифов (фрахта) за провоз грузов всеми видами транспорта: | 201 - 206, 208, 222 | 671 | |

| б) доставка и разгрузка материальных ценностей на складах предприятия сторонними предприятиями; | 201 - 206, 208, 222 | 671 | |

| в) командировки по непосредственному заготовлению материальных ценностей. | 201 - 206, 208, 222 | 671 | |

| на суммы НДС, принимаемые к возмещению, включенные в налоговые счета-фактуры поставщиков, состоящих на учете по НДС, в части расходов по заготовке материальных ценностей | 331 | 671, 333, 687 | |

| 3 | Претензии, предъявленные поставщикам после акцепта (оплаты) расчетных документов на поступившие материальные ценности в связи с: | ||

| несоответствием качества, завышением цен, выявленным в документах; | |||

| арифметическими ошибками; | 334 | 671 | |

| недостачей в пути (сверх норм естественной убыли) по вине транспортных предприятий, а также недогрузом поставщиками; | 334 | 671 | |

| недостачей в пути (сверх норм естественной убыли) по вине материально ответственного лица, сопровождающего груз. | 334 | 671 | |

| 4 | Оприходование поступивших на склад материальных ценностей, приобретенных подотчетными лицами (без НДС) | 201 – 206, 208, 222 | 333, 687 |

| на суммы НДС, принимаемые к возмещению, включенные в налоговые счета-фактуры, предоставленные подотчетными лицами | 331 | 333, 687 | |

| 5 | Принятие на учет материальных ценностей собственного производства | 201 206 | 900 |

| 6 | Оприходование на склад готовой продукции собственного производства | 221 | 900 |

| 7 | Принятие на учет материальных ценностей на затраты производства, но фактически не использованных (возврат из производства) | 201 - 206, 208 | 126, 901, 921, 931, 951 |

| 8 | Оприходование отходов производства по ценам возможного использования | 201 – 206, 208 | 126, 901, 921, 931, 951 |

| 9 | Оприходование материальных ценностей, полученных безвозмездно от других предприятий, от ликвидации основных средств | 201 – 206, 208 | 727 |

| 10 | Оприходование излишков материальных ценностей, выявленных при инвентаризации | 201 – 206 208, 222 | 727 |

| 11 | Дооценка материальных ценностей | 201 - 206, 208, 222 | 543 |

| 12 | Взаимный зачет излишков и недостач материальных ценностей, выявленных при инвентаризации | 201 – 206, 208, 221, 222 | 201 - 206, 208, 221, 222 |

| Выбытие материальных ценностей | |||

| 1 | Отпуск материальных ценностей цехам основного производства | 901 | 201 – 206 |

| 2 | Отпуск материальных ценностей цехам вспомогательного производства | 921 | 201 - 206 |

| 3 | Списание материальных ценностей, использованных на накладные расходы | 931 | 201 -206, 208 |

| 4 | Списание материальных ценностей, использованных в социальной сфере | 941 | 201 – 206, 208, 222 |

| 5 | Списание стоимости материалов, использованных на исправление брака | 951 | 201 – 206 |

| 6 | Списание стоимости материальных ценностей, использованных на общие и административные расходы | 821 | 201 – 206, 208, 222 |

| 7 | Списание стоимости материальных ценностей, использованных на расходы по реализации товаров (работ, услуг) | 811 | 201 – 206, 208, 222 |

| 8 | Списание фактической себестоимости материальных ценностей, реализованных на сторону | 845 | 201 – 206, 208 |

| 9 | Списание себестоимости реализованной, готовой продукции (работ, услуг) | 801 | 221 |

| 10 | Списание себестоимости реализованных товаров, приобретенных для продажи | 802 | 222 |

| 11 | Списание стоимости материальных ценностей, переданных другим предприятиям безвозмездно | 845 | 201 – 206, 208, 221, 222 |

| 12 | Уценка материальных ценностей | 543 | 201 – 206, 208, 221, 222 |

| 13 | Списание стоимости материальных ценностей, потребленных при ликвидации последствий чрезвычайных ситуаций (землетрясения, наводнения, селя и т. д.) | 861, 862 | 201 – 206, 208, 221, 222 |

| 14 | Взаимный зачет излишков и недостач, выявленных при инвентаризации | 201 – 206, 208, 221, 222 | 201 – 206, 208, 221, 222 |

| 15 | Списание недостач и порчи материальных ценностей, выявленных при инвентаризациях независимо от причины возникновения: | 334 | 201 – 206, 208, 221, 222 |

| списание недостачи материальных ценностей в пределах норм естественной убыли; | 126, 821, 935 | 334 | |

| списание недостачи сверх норм убыли, потерь от порчи ценностей, хищений на виновное лицо; | 333 | 334 | |

| списание недостачи сверх норм убыли, потерь от порчи ценностей, а также хищений при отсутствии конкретных виновников и в случае, когда судом отказано во взыскании с материально ответственных лиц вследствие необоснованности исков. | 821 | 334 | |

Источник: Самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

Инвентаризация - способ проверки соответствия фактического наличия товаров, тары и других видов ценностей в натуре данным бухгалтерского учета. Она проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имеющихся на складе ценностей. Инвентаризации подлежат как принадлежащие, так и не принадлежащие данному предприятию ценности.

Инвентаризации проводятся в установленные сроки, а также при смене материально ответственных лиц, при проведении аудиторских проверок, после стихийных бедствий, по требованию контрольных и следственных органов и т.д.

В зависимости от полноты охвата инвентаризации могут быть полными и частичными.

При полной инвентаризации проверке подлежат все средства. Проводиться она должна обязательно в конце года перед составлением годового отчета.

При частичной инвентаризациипроверке подвергается один или несколько видов средств в определенных местах хранения.

В зависимости от основания проведения инвентаризации бывают плановые и внеплановые.

Плановые проводятся в установленные сроки, авнеплановые - по мере необходимости, как правило, внезапно.[15]

Ответственность за правильное и своевременное проведение инвентаризации возлагается на руководителя и главного бухгалтера предприятия. В приказе на проведение инвентаризации кроме состава комиссии указывается объем и причины инвентаризации, сроки начала и окончания работ.

Перед инвентаризацией необходимо опломбировать все подсобные помещения и другие места хранения товаров, имеющие отдельные выходы и входы, проверить исправность всех весоизмерительных приборов и соблюдение сроков их проверки и клеймения. У материально ответственного лица берется расписка о том, что все документы по приходу и расходу ценностей сданы в бухгалтерию и, что никаких не оприходованных и не списанных в расход ценностей у него нет. Материально ответственное лицо составляет товарный отчет, в котором выводит остаток товаров и тары на момент проведения инвентаризации.

Председатель комиссии должен завизировать все приходные и расходные документы и по остаткам товаров и тары. Это является важным моментом для бухгалтерии при определении учетных остатков товаров и тары на момент инвентаризации.

К моменту окончания инвентаризации должна быть закончена обработка всех документов по приходу и расходу ценностей и сделаны соответствующие записи в аналитическом учете на день инвентаризации.

После проверки ценностей в помещении его закрывают и пломбируют, Ключ от замка остается у материально ответственного лица, а пломбир - у председателя комиссии. Открытие помещения производится вместе.

Категорически запрещается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Затаренные товары не распаковывают, если это может вызвать понижение их качества, а проверяют на выборку (не менее 10%). В остальных случаях всё нераспакованные товары должны быть распакованы и проверены по количеству и качеству.

Фактическое наличие ценностей по каждому их виду записывается в инвентаризационные описи, заполняемые в двух-трех экземплярах. Один экземпляр описи составляет материально ответственное лицо, остальные - представитель инвентаризационной комиссии. При передаче ценностей от одного материально ответственного лица другому по одному экземпляру заполняют принимающий и сдающий. На каждой странице описи указывают прописью число порядковых номеров ценностей и общий итог количества всех ценностей в натуральных показателях независимо от единиц измерения, записанных на странице. Каждую страницу описи подписывают материально ответственное лицо и все члены комиссии.

В конце инвентаризационной описи материально ответственное лицо дает расписку о том, что проверка ценностей произведена в его присутствии правильно, претензий к работе комиссии он не имеет и указанные ценности он принимает на дальнейшее ответственное хранение.

Никаких помарок, подчисток в описях не допускается. Исправляют выявленные ошибки во всех экземплярах описей корректурным способом, то есть зачеркивают неправильные записи и надписывают необходимые. Исправления должны быть оговорены и заверены подписями всех членов инвентаризационной комиссии. В инвентаризационных описях нельзя оставлять незаполненные строки, поэтому в последних листах описи незаполненные строки прочеркивают.

На ценности, пришедшие в негодность, составляют отдельную инвентаризационную опись. В протоколе комиссии указывают причины порчи и виновных лиц. [16]

Тара инвентаризируется вместе с товаром. Ее подбирают по видам и заносят в опись.

Инвентаризация ценностей заканчивается выявлением ее результатов. Результатом инвентаризации может быть излишек или недостача материальных ценностей.

При выявлении крупных недостач комиссия должна закрыть и опечатать помещение и немедленно сообщить о результатах инвентаризации руководителю предприятия.

По всем недостачам (сверх норм убыли) и излишкам материально ответственное лицо обязано представить инвентаризационной комиссии письменное объяснение.

На основании инвентаризационных описей и данных бухгалтерского учета бухгалтерия составляет сличительные ведомости, в которых выводятся излишки и недостачи ценностей.

Одновременно материально ответственное лицо составляет дополнительный товарный отчет, в котором указывается сумма недостачи или излишка. В результате этого в товарном отчете фактические остатки ценностей будут соответствовать данным, полученным при инвентаризации.[13]

Основные понятия по организации производственного учета.

Промышленное предприятие - сложный механизм, состоящий из основного, вспомогательного, подсобного, экспериментального производства и хозяйства.

Эти отдельные цеха или участки делятся на основные и вспомогательные.

К основному производству относятся производства, выпускающие продукцию, для которой и создано предприятие.

Вспомогательные производства обслуживают основное производство. В состав вспомогательных производств входят: ремонтно-механические, транспортные, инструментальные цехи, водо- и газоснабжение и т.д.

Различают три вида производства: индивидуальное, серийное, массовое.

Индивидуальное - это производство, при котором готовые изделия выпускаются единичными экземплярами или небольшими повторяющимися заказами.

Для данного производства характерны высокие затраты на подготовительную работу и нет четкого разделения по специализации.

Серийное производство характеризуется периодичностью изготовления одинаковых изделий, которые образуют их серию.

Массовое производство характеризуется изготовлением одинаковой продукции в течение длительного времени. [18]

Любое производство продукции, работ и услуг связано с затратами. Определим понятия «затраты», «расходы».

В понятие «затраты» входит уменьшение активов или увеличение обязательств, связанных с возникновением издержек производства.

Расходы - это издержки, относящиеся к текущему учетному периоду. Расходы представляют собой используемый ресурс для получения доходов в текущем периоде.

Затраты предприятия на производство и реализацию продукции в денежной форме составляют себестоимость продукции. [10]

Бухгалтерия производства делится на финансовую бухгалтерию, которая ведет учет по счетам разделов 1-8 Типового плана счетов бухгалтерского учета, и производственную (управленческую) бухгалтерию, включающую подраздел 90 Типового плана счетов бухгалтерского учета.

Для того чтобы узнать, как ставится на баланс продукция, надо рассказать о разделе «Счета производственного учета», в котором расписываются затраты. Данный раздел включает следующие счета:

Подраздел 90 «Основное производство»

900 «Основное производство»

901 «Материалы»

902 «Оплата труда производственных рабочих»

903 «Отчисления от оплаты труда»

904 «Накладные расходы»

Подраздел 91 «Полуфабрикаты собственного производства»

910 «Полуфабрикаты собственного производства»

911 «Материалы»

912 «Оплата труда производственных рабочих»

913 «Отчисления от оплаты труда»

914 «Накладные расходы»

Подраздел 92 «Вспомогательное производство»

920 «Вспомогательное производство»

921 «Материалы»

922 «Оплата труда работников»

923 «Отчисления от оплаты труда»

924 «Накладные расходы»

Подраздел 93 «Накладные расходы»

930 «Накладные расходы»

931 «Материалы»

932 «Оплата труда работников»

933 «Отчисления от оплаты труда»

934 «Ремонт основных средств»

935 «Износ основных средств и амортизация нематериальных активов»

936 «Коммунальные услуги»

937 «Арендная плата»

938 «Прочие»

Работа производства на предприятии определяется технологией.

Бухгалтер, работающий на предприятии, должен вначале ознакомиться с технологией производства, поэтому он работает совместно с технологом и с заместителем директора по производству. Используя вышеперечисленный перечень счетов, он должен переложить производство на язык бухгалтерии. Производство подразумевает создание новых изделий, используя другие изделия, которые называются «Материалами», используя рабочий труд – «Оплата труда», учитывая обложение социальным налогом оплаты труда – «Отчисление от оплаты труда», а также различные затраты, которые необходимы для работы рабочих в этом цеху, такие как: ветошь для протирки инструментов, канцелярские товары для записей и так далее, что вместе называется накладными расходами.

В бухгалтерском учете есть понятия фактической себестоимости и плановой, а разновидность плановой - нормативная. А также соответственно фактическая стоимость изделия и учетная стоимость.

Когда предприятие покупает товарно-материальные ценности, бухгалтер ставит их на учет по цене, по которой предприятие их купило.

Если производство сложное, то оно имеет несколько цехов основного производства, в котором используется своя технология и выпускаются различные изделия, которые могут рассматриваться как изделия основного производства (изделия, которые на конец периода не приобрели свойства готового изделия), полуфабрикаты, которые в дальнейшем производстве будут использованы на изготовление продукции в готовом виде, а также продукции вспомогательного производства, а также полуфабрикаты вспомогательного производства.

Технолог обязан предоставить технологическую карту на изготовление изделия, утвержденную уполномоченными лицами.

В этой карте указываются:

· материалы, необходимые для изготовления изделия;

· затраты по теплу, воде, электроэнергии, используемые по технологии в производстве;

· оборудование, необходимое для производства;

мощность оборудования, т.е. количество изделий, выпускаемых в определенный промежуток времени;

· количество рабочих, необходимых для производства, и их квалификация;

· накладные затраты по основному производству;

· необходимость производства полуфабрикатов и вспомогательного производства.

На основе полученной технологической карты утверждается штатное расписание по цехам или участкам производства.

Начисление заработной платы в этом случае может быть сдельным или на основе оклада.

Стоимость материалов предварительно может быть определена согласно маркетинговому исследованию или на основе уже полученных от поставщиков материалов.

Для планирования, учета и анализа затрат, образующих себестоимость продукции, необходимо вести учет по следующим видам группировок расходов:

· месту возникновения затрат,

· видам работ и услуг,

· видам или статьям расходов.

Все расходы делятся на постоянные и единовременные.

Постоянные имеют место в каждом производственном цикле.

Единовременные или периодические связаны с обеспечением процесса производства и предусмотрены нормами или планированием (ремонт, разработка новых изделий).

Расходы также делятся на условно-постоянные, величина которых не меняется от выпуска изделий, и условно-переменные, величина которых зависит от выпуска продукции.

Для составления нормативной калькуляции составляются разработочные таблицы:

· Распределение расхода материалов на единицу изделия;

· Расход заработной платы;

· Отчисления от заработной платы;

· Износ (амортизация) основных средств;

· Прочие расходы.

Такие таблицы создаются для полуфабрикатов и незавершенного производства.

На основе их определяется нормативная стоимость готового изделия, полуфабриката и незавершенного производства. [8]

Данная стоимость может быть принята руководством для учета продукции, приблизительная форма расчетов представлена в таблицах 4, 5, 6, 7.

Таблица 4 – Расчет нормативной стоимости.

Полуфабрикат А

| Наименование материала | Количество | Стоимость в тенге |

| Металл 1 | 1 | 123 |

| Металл 2 | 15 | 172 |

| Материал | 1 | 178 |

| ИТОГО | 473 |

Источник: самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

За смену рабочий 1 изготавливает 37 полуфабрикатов А.

Оклад рабочего за месяц 12000 тенге, заработная плата за один рабочий день 545 тенге (12000:22), заработная плата на изготовление одного полуфабриката А 14,72 тенге (545:37).

Рабочий 2 за смену обрабатывает 18 полуфабрикатов А, следовательно, потребуется 2 рабочих по специальности 2 (37:18).

Оклад 12000 тенге. [8]

Таблица 5 – Расчет нормативной стоимости.

| Профессия | Количество | Зарплата в тенге |

| Рабочий 1 | 1 | 14,72 |

| Рабочий 2 | 2 | 29,44 |

| Итого | 44,16 | |

| Социальный налог | 20% | 8,83 |

Источник: самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

Таблица 6 - Накладные расходы

| Наименование затрат | Величина | Стоимость на 1 ед. в тенге |

| Амортизация | 25600 | 25600: 12:22:37=2,62 |

| Аренда | 30000 | 30000 : 22 : 37 = 36,85 |

| Коммунальные | 1 200 | 1 200 : 22 : 37 = 0,001 |

| Итого | 39,47 |

Источник: самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

Таблица 7 - Нормативная калькуляция на полуфабрикат А.

| Наименование | Стоимость в тенге |

| Материалы | 473 |

| Оплата труда | 44,16 |

| Отчисления (социальный налог) | 8,83 |

| Накладные расходы | 39,47 |

| Итого | 565,46 |

Источник: самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

Таблица 8 - Возможная корреспонденция счетов по счету 900 «Основное производство» и счету 910 «Полуфабрикаты собственного производства»:

| № п/п | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Перенесение затрат незавершенного производства на начало отчетного периода | 900, 910 | 211, 212 |

| 2 | Стоимость материалов, используемых в производстве | 900, 910 | 201-206, 208 |

| 3 | Стоимость выработанных изделий вспомогательного производства | 901, 911 | 920 |

| 4 | Акцептованы счета поставщиков горячей и холодном воды, пара, газа, электроэнергии, используемых по технологии | 901, 911 | 671 |

| 5 | Расходы на оплату труда производственных рабочих | 902, 912 | 681 |

| 6 | Начисление резерва на оплату отпусков рабочим | 902, 903, 912,913 | 685 |

| 7 | Начисление социального налога на заработную плату рабочих | 903, 913 | 635 |

| 8 | Списание накладных расходов | 904, 914 | 930 |

| 9 | Списание стоимости неисправимого брака | 938 | 900, 910 |

| 10 | Обобщение затрат основного производства | 900 | 901, 904 |

| 11 | Обобщение затрат полуфабрикатов собственного производства | 910 | 911, 914 |

| 12 | Оприходование полуфабрикатов собственного производства | 212 | 910 |

| 13 | Оприходование готовой продукции | 221 | 900 |

| 14 | Оприходование изделий собственного производства, используемых в дальнейшем как материалы | 201-206, 208 | 900, 910 |

| 15 | Некомпенсированные страхованием | 861 | 900, 910 |

| 16 | Компенсированные | 862 | 900, 910 |

| 17 | Отнесение на виновных | 334, 333, 321-323 | 900, 910 |

| 18 | Списание затрат по аннулированным заказам, не давшим продукции | 863 | 900, 910 |

| 19 | Оприходование отходов по цене возможного использования | 206 | 901, 911 |

| 20 | Недостача незавершенного производства | 938 | 900, 910 |

| 21 | Списание остатков незавершенного производства на конец отчетного периода | 211, 212 | 900, 910 |

| 22 | Списание фактической себестоимости выполненных работ и услуг | 801 | 900 |

Источник: Самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004. Таблица 9 - Возможная корреспонденция счетов по счету 920 «Вспомогательное производство» |

|||

| Содержание операции | Корреспонденция счетов | ||

| Дебет | Кредит | ||

| 1 | Обобщение затрат полуфабрикатов собственного производства | 920 | 921-924 |

| 2 | Перенесение затрат незавершенного производства на начало отчетного периода | 920 | 213 |

| 3 | Отнесение в конце отчетного периода стоимости незавершенного производства вспомогательных производств | 213 | 920 |

| 4 | Списание фактической себестоимости готовой продукции (работ, услуг), подлежащих реализации | 221,801 | 920 |

| 5 | Списание фактических расходов, произведенных за счет резервов на текущий ремонт основных средств и на подготовительные работы в сезонных отраслях промышленности | 687 | 920 |

| 6 | Списание готовой продукции (работ, услуг) вспомогательных производств, используемых в процессе сбыта | 811 | 920 |

| 7 | Списание готовой продукции (работ, услуг) вспомогательного производства для общих и административных нужд | 821 | 920 |

| 8 | Списание фактической себестоимости готовой продукции (работ, услуг) вспомогательных производств, используемой в основном производстве | 901,934, 936.938 | 920 |

| 9 | Материалы, отпущенные во вспомогательные производства | 921 | 201-206, 208, 671 |

| 10 | Расходы на оплату труда рабочих вспомогательных производств | 922 | 681 |

11 12 13 |

Начисление социального налога Начисление резерва на оплату отпуска рабочим вспомогательных цехов Начисление социального налога | 923 922 903, 913 |

635 685 635 |

| 12 | Списание накладных расходов Списание стоимости неисправимого брака | 904, 914 938 |

930 900, 910 |

| 13 | Списание накладных расходов, относящихся к вспомогательному производству | 924 | 930 |

Источник: Самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

Отчеты по списанию материалов должны быть утверждены технологом, главным инженером и первым руководителем, только на основании этих отчетов бухгалтер списывает материалы.[8]

1.3 Аудит товарно-материальных запасов

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных ценностей, в установлении правильности оформления операций по производственным запасам в соответствии с действующими нормативными актами Республики Казахстан. [21]

В методике проверки основных комплексов работ по учету материально-производственных запасов, прежде всего, необходимо проверить положения учетной политики по учету товарно-материальных запасов, которые отражены в документе «Учетная политика», о чем пойдет речь в следующей главе. При этом особое внимание следует обратить на то:

· как учитываются материальные ценности – по фактической себестоимости их приобретения (заготовления) или по учетным ценам;

· какой метод используется для списания материальных ценностей на затраты производства;

· какой метод применяется для учета движения материальных ценностей на складе. [26]

Основные элементы учетной политики, относящиеся к организации учета товарно-материальных ценностей, приведены в таблице 10.

Таблица 10 - основные элементы учетной политики, относящиеся к организации учета товарно-материальных ценностей

| № п/п | Элементы учетной политики предприятия | Вариант выбора |

| 1 | Форма бухгалтерского учета | Упрощенная Журнально-ордерная Компьютеризованная |

| 2 | Способ оценки материалов при отпуске в производство и ином выбытии | 1. По себестоимости каждой единицы запасов 2. По средней себестоимости 3. по себестоимости первых по времени закупок (ФИФО) 4. По себестоимости последних по времени закупок (ЛИФО) |

| 3 | Приобретение материальных ценностей | С использованием счетов 20, 21, 22 С использованием только счета 20 |

| 4 | Оценка материалов в текущем учете | По фактической себестоимости |

Источник: Подольский В.Н., Савин А.А., Сотникова Н.В. и др, Аудит – Москва 2003.

Уточнив выполнение положенной учетной политики, можно приступать к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам относятся:

· учет поступления материальных ценностей;

· аналитический учет движения материальных ценностей на складах предприятия;

· учет использования материальных ценностей по направлениям затрат списания недостач, потерь и хищений материальных ценностей;

· сводный учет материальных ценностей;

· анализ использования материальных ресурсов.

Аудиторская проверка операций с товарно-материальными ценностями организации имеет большое значение. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последовательный контроль за движением, сохранностью и последующим использованием материальных ресурсов. Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений рассматриваемого предприятия.

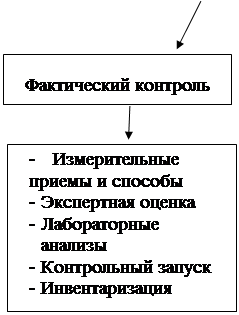

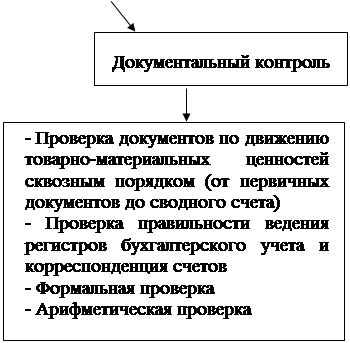

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей товарно-материальных ценностей и другие (см. рисунок 3)[25]

|

|||

|

|||

|

|||

Рисунок 3 – Приемы используемые при аудиторской проверке.

Основной целью аудиторской проверки является получение достоверности информации:

· о наличии, движении и оценке имеющихся в наличии материальных ценностей;

· об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

· о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования.[24]

Методика аудита материальных ценностей содержит ряд этапов. Рассмотрим каждый из них.