| Похожие рефераты | Скачать .zip |

Дипломная работа: Управление активами предприятия (на примере Филиала "Башнефть – Янаул" ОАО АНК "Башнефть"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«БАШКИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

НЕФТЕКАМСКИЙ ФИЛИАЛ

Экономико-математический факультет

Кафедра финансового менеджмента

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: «Управление активами предприятия (на примере Филиала «Башнефть – Янаул» ОАО АНК «Башнефть»)»

Выполнил студент 4 курса

заочного отделения

группы Э-41С

Богданова Н.В.

Допускается к защите:

заведующей кафедрой…………Научный руководитель

канд.эконом.наук, доцент…док.эконом. наук,професор

Салимова Ф.Н……………. Галиаскаров Ф.М.

«___»_________2009г. «___»_________2009г.

Нефтекамск – 2009

Содержание

Введение

1 Методика управления активами предприятия

1.1 Методы управления внеоборотными активами

1.2 Методы управления оборотными активами

1.3 Анализ лучших мировых практик в области управления активами

2 Анализ управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть»

2.1 Краткая характеристика предприятия

2.2 Анализ финансового состояния предприятия

2.3 Оценка эффективности управления активами предприятия

3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть»

3.1 Основные направления совершенствования управления дебиторской задолженностью

3.2 Управление денежными средствами

3.3 Пути улучшения управления внеоборотными активами

Заключение

Список использованных источников и литературы

Приложение А «Анализ технико–экономических показателей работы филиала «Башнефть – Янаул» за 2008г.» 77

Приложение Б «Бухгалтерский баланс за 2008г.»

Приложение В «Бухгалтерский баланс за 2007г.»

Приложение Г «Отчет о прибылях и убытках за 2008г.»

Приложение Д «Отчет о прибылях и убытках за 2007г.»

Приложение Е «Приложение к балансу ф.№5 за 2008г.»

Приложение Ж «Приложение к балансу ф.№5 за 2007г.»

Введение

Понятие активов развивалось в экономической науке начиная с 17 века. Изменялось само название, классификации, подходы к оценке стоимости активов. В начале своего исторического развития активы назывались капиталом, затем имуществом. В настоящее время под активами понимается уже имущественный потенциал предприятия.

Активы предприятия – это собственность предприятия, имеющая денежную стоимость и отражаемая в активе баланса. Активы предприятия – это деньги, счета дебиторов, оборотные фонды, основной капитал и нематериальные активы.

Главным свойством активов является их способность приносить доход. Предприятие не будет инвестировать свои ресурсы в приобретение имущества, которое не обладает таким свойством.

Управление активами предприятия, т.е. составом и структурой его имущества и источников средств, позволяет оценить их динамику и принять решение о необходимых направлениях их изменения. Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается.

От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия. Кроме того, эта структура оказывает большое влияние на систему показателей, которые принято называть коэффициентами деловой активности.

Управление активами преследует две основные цели: определение структуры расходов и контроль отдачи от вложенных средств. По этой причине такое управление не замыкается в рамках отдела управления активами, а распространяется на все подразделения и направления деятельности предприятия. Так, например, оно затрагивает высшее руководство, которое санкционирует закупки тех или иных ресурсов; бухгалтерию, которая учитывает расходы; собственно подразделения компании, которые обращаются к руководству с просьбами о закупках. Вместе с тем, зачастую, информацией о финансовом состоянии собственной организации не располагает даже сам руководитель, призванный заниматься общехозяйственной деятельностью. Хотя с показателями, дающими возможность определить финансовую устойчивость фирмы, он сталкивается, по меньшей мере, раз в квартал, подписывая бухгалтерскую отчетность.

В настоящее время управление активами предприятий и возможности его совершенствования являются актуальной проблемой. Переход к рыночным условиям хозяйствования, разгосударствление собственности с одной стороны обострило эту проблему с другой, - расширило возможности по ее эффективной реализации. Поэтому, выбор темы исследования можно объяснить следующим:

Во-первых, управление активами является важнейшим аспектом управления предприятием в целом, от которого зависит эффективность функционирования предприятия.

Во-вторых, в условиях рынка изменились права предприятий в области управления активами, мера ответственности за качество (эффективность) их использования, т.к. под активами стали понимать авансированный в них капитал.

В-третьих, изменился подход к пониманию проблемы. Под активами, как объектом купли-продажи в настоящее время понимаются не только части имущественного комплекса, но и предприятие целиком. А это требует комплексного, объективного подхода к оценке.

В-четвертых, расширение законодательной базы дает возможность предприятиям эффективней использовать имущество, строить политику воспроизводства основных средств.

Целью данной работы является изучение основных проблем и методов управления активами, обзор мирового опыта по изучаемой теме.

В соответствии с выбранной целью поставлены следующие задачи исследования:

обоснование цели, задачи, критерии управления активами на основе использования мирового опыта;

анализ финансового состояния предприятия;

анализ эффективности использования активов предприятия;

разработка рекомендаций по совершенствованию управления активами предприятия.

Объектом исследования является Филиал «Башнефть–Янаул» ОАО АНК «Башнефть».

Предметом исследования служит система управления активами на предприятии.

Теоретическими и методологическими основами исследования послужили научные труды по проблемам управления активами и оценки их эффективности отечественных и зарубежных ученых: Ковалев В.В., Сергеев С.Н., Сафронов Н.А., Грузинов В.П., Бланк И.А., Стоянова Е.С., Соколин В., Лисициан Н., Медков А., Ивантер В., Семочкин B.C., Дж. К. Ван Хорн.

При проведении исследования использовались отчетные материалы Филиала «Башнефть–Янаул» ОАО АНК «Башнефть».

1 Методика управления активами предприятия

1.1 Методы управления внеоборотными активами

Сформированные на первоначальном этапе деятельности предприятия операционные внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент.

С учетом этой цели процесс управления операционными внеоборотными активами осуществляется на предприятии по следующим основным этапам:

1. Анализ операционных внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

На первой стадии анализа рассматривается динамика общего объема операционных внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема операционных оборотных активов, общей суммы внеоборотных активов. В процессе этого анализа изучается изменение коэффициента участия операционных внеоборотных активов в общей сумме операционных активов предприятия. Расчет этого коэффициента осуществляется по формуле:

![]() ,

(20)

,

(20)

где КУова — коэффициент участия операционных внеоборотных активов в общей сумме операционных активов предприятия;

ОВА — средняя стоимость операционных внеоборотных активов предприятия в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

На второй стадии анализа изучается состав операционных внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе производственных основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

На третьей стадии анализа оценивается состояние используемых предприятием операционных внеоборотных активов по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели.

Коэффициент износа основных средств. Он рассчитывается по следующей формуле:

![]() ,

(20)

,

(20)

где КИос — коэффициент износа основных средств;

Иос — сумма износа основных средств предприятия на определенную дату;

ПСос — первоначальная стоимость основных средств на определенную дату.

Коэффициент годности основных средств. Для его расчета используется следующая формула:

![]() ,

(20)

,

(20)

где КГос — коэффициент годности основных средств;

0Сос — остаточная стоимость основных средств предприятия на определенную дату;

ПСос — первоначальная стоимость основных средств предприятия на определенную дату.

Коэффициент амортизации нематериальных активов. Его расчет производится по следующей формуле:

![]() ,

(20)

,

(20)

где КАна — коэффициент амортизации нематериальных активов;

Ана — сумма амортизации нематериальных активов предприятия на определенную дату;

ПСна — первоначальная стоимость нематериальных активов предприятия на определенную дату.

Коэффициент годности нематериальных активов. Он определяется по следующей формуле:

![]() ,

(20)

,

(20)

где КГна — коэффициент годности нематериальных активов;

ОСна — остаточная стоимость нематериальных активов предприятия на определенную дату;

ПСна — первоначальная стоимость нематериальных активов предприятия на определенную дату.

Сводный коэффициент годности операционных внеоборотных активов, используемых предприятием. Он рассчитывается по следующей формуле:

![]() ,

(20)

,

(20)

где КГова — сводный коэффициент годности операционных внеоборотных активов используемых предприятием;

ОВАос — сумма всех используемых предприятием операционных внеоборотных активов по остаточной стоимости на определенную дату;

ОВАпс — сумма всех используемых предприятием операционных внеоборотных активов по первоначальной стоимости на определенную дату.

На четвертой стадии анализа определяется период оборота используемых предприятием операционных внеоборотных активов. Он рассчитывается по следующей формуле:

![]() ,

(20)

,

(20)

![]() где

ПОова

— период оборота

используемых

предприятием

операционных

внеоборотных

активов, лет;

где

ПОова

— период оборота

используемых

предприятием

операционных

внеоборотных

активов, лет;

![]() ОВАпс

— среднегодовая

сумма всех

используемых

предприятием

операционных

внеоборотных

активов по

первоначальной

стоимости;

ОВАпс

— среднегодовая

сумма всех

используемых

предприятием

операционных

внеоборотных

активов по

первоначальной

стоимости;

Иова — среднегодовая сумма износа всех используемых предприятием операционных внеоборотных активов.

На пятой стадии анализа изучается интенсивность обновления операционных внеоборотных активов в предшествующем периоде. В процессе изучения используются следующие основные показатели.

Коэффициент выбытия операционных внеоборотных активов. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

![]() ,

(20)

,

(20)

где КВова — коэффициент выбытия операционных внеоборотных активов;

ОВАв — стоимость выбывших операционных внеоборотных активов в отчетном периоде;

ОВАн — стоимость операционных внеоборотных активов на начало отчетного периода.

Коэффициент ввода в действие новых операционных внеоборотных активов. Он характеризует долю вновь введенных операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

![]() ,

(20)

,

(20)

где КВДова — коэффициент ввода в действие новых операционных внеоборотных активов;

ОВАвд — стоимость вновь введенных операционных внеоборотных активов в отчетном периоде;

ОВАк — стоимость операционных внеоборотных активов на конец отчетного периода.

Коэффициент обновления операционных внеоборотных активов. Он характеризует прирост новых операционных внеоборотных активов в общей их сумме и рассчитывается по формуле:

![]() ,

(20)

,

(20)

где КОова — коэффициент обновления операционных внеоборотных активов;

ОВАвд — стоимость вновь введенных операционных внеоборотных активов в отчетном периоде;

ОВАв — стоимость выбывших операционных внеоборотных активов в отчетном периоде;

ОВАк — стоимость операционных внеоборотных активов на конец отчетного периода.

Скорость обновления операционных внеоборотных активов. Она характеризует средний период времени полного обновления операционных внеоборотных активов. Расчет этого показателя осуществляется по формуле:

![]() ,

(20)

,

(20)

где СОова — скорость обновления операционных внеоборотных активов, лет;

КВДова — коэффициент ввода в действие операционных внеоборотных активов в отчетном году (или в среднем за ряд последних лет).

Указанные показатели рассчитываются в процессе анализа не только по операционным внеоборотным активам в целом, но и в разрезе их видов — основных средств и нематериальных активов.

На шестой стадии анализа оценивается уровень эффективности использования операционных внеоборотных активов в отчетном периоде. В процессе такой оценки используются следующие основные показатели.

Коэффициент рентабельности операционных внеоборотных активов.

Коэффициент производительности операционных внеоборотных активов.

Коэффициент производственной емкости операционных внеоборотных активов. Он характеризует среднюю стоимость операционных внеоборотных активов, приходящуюся на единицу объема реализации продукции (или объема ее производства). При расчете этого показателя используется следующая формула:

![]() ,

(20)

,

(20)

где КПЕова — коэффициент производственной емкости операционных внеоборотных активов;

ОВА — средняя стоимость операционных внеоборотных активов предприятия в отчетном периоде;

![]() ОР

— объем реализации

продукции (или

объем ее производства)

в отчетном

периоде

[2, с.

273].

ОР

— объем реализации

продукции (или

объем ее производства)

в отчетном

периоде

[2, с.

273].

2. Оптимизация общего объема и состава операционных внеоборотных активов предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования операционных внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования операционных внеоборотных активов во времени (за счет прироста коэффициентов сменности и непрерывности их работы) и повышение производительного использования операционных внеоборотных активов по мощности (за счет роста производительности отдельных их видов в пределах предусмотренной технической мощности). В процессе оптимизации общего объема операционных внеоборотных активов из их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам.

Принципиальная формула для определения необходимого общего объема операционных внеоборотных активов предприятия в предстоящем периоде имеет следующий вид:

![]() ,

(20)

,

(20)

где ОПова — общая потребность предприятия в операционных внеоборотных активах в предстоящем периоде;

ОВАк — стоимость используемых предприятием операционных внеоборотных активов на конец отчетного периода;

ОВАнп — стоимость операционных внеоборотных активов предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода;

ΔКИв — планируемый прирост коэффициента использования операционных внеоборотных активов во времени;

ΔКИм — планируемый прирост коэффициента использования операционных внеоборотных активов по мощности;

ΔОРп — планируемый темп прироста объема реализации продукции, выраженный десятичной дробью.

По указанной принципиальной формуле может быть рассчитан также необходимый объем операционных внеоборотных активов в разрезе отдельных их видов и элементов, что позволяет оптимизировать их стоимостной состав в рамках общей потребности.

3. Обеспечение правильного начисления амортизации операционных внеоборотных активов. Объектами амортизации являются операционные основные средства (кроме земли) и амортизируемые виды операционных нематериальных активов. Начисление амортизации осуществляется в течение срока полезного использования соответствующего актива, устанавливаемого предприятием. При определении срока полезного использования (эксплуатации) следует учитывать:

ожидаемое использование актива предприятием с учетом его мощности, производительности или другого полезного эффекта;

предполагаемый физический и моральный (функциональный) износ;

правовые или другие ограничения по срокам использования отдельных видов актива;

другие факторы, отражающие специфику эксплуатации соответствующего актива в операционном процессе.

Важную роль в обеспечении начисления амортизации внеоборотных активов играет соответствие избираемых методов амортизации политике формирования финансовых ресурсов для обновления этих [5, с. 269].

4. Обеспечение своевременного обновления операционных внеоборотных активов предприятия. В этих целях на предприятии определяется необходимый уровень интенсивности обновления отдельных групп операционных внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде; устанавливаются основные формы и стоимость обновления различных групп активов. Более подробно вопросы финансового управления обновлением внеоборотных операционных активов рассматриваются в специальном разделе.

5. Обеспечение эффективного использования операционных внеоборотных активов предприятия. Такое обеспечение заключается в разработке системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи операционных внеоборотных активов.

Используя в процессе управления эффективностью операционных внеоборотных активов эти показатели, следует учитывать два важных момента, обеспечивающих объективность оценки разрабатываемых мероприятий. Первый из них состоит в том, что при оценке всегда должна использоваться восстановительная стоимость операционных внеоборотных активов на момент проведения оценки (в этом случае будет учтен фактор инфляции, который в прибыли и объеме реализации продукции отражается автоматически). Второй из них состоит в том, что при оценке следует использовать остаточную стоимость операционных внеоборотных активов, так как большая их часть в процессе износа теряет часть своей производительности.

6. Выбор форм и оптимизация структуры источников финансирования операционных внеоборотных активов. Принципиально обновление и прирост операционных внеоборотных активов могут финансироваться за счет собственного капитала, долгосрочного заемного капитала (долгосрочного банковского кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования.

1.2 Методы управления оборотными активами

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов операционной деятельности предприятия.

Управление оборотными активами предприятия осуществляется по следующим основным этапам:

1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, — темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов.

В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы.

В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

![]() ,

(20)

,

(20)

где Роа — рентабельность оборотных активов;

Ррп — рентабельность реализации продукции;

Ооа — оборачиваемость оборотных активов.

На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов — динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде [13, c. 187].

2. Выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования.

Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете, определяют сумму этих активов и их уровень по отношению к объему операционной деятельности [5, c. 234].

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий.

На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

На второй стадии, на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьей стадии определяется общий объем оборотных активов предприятия на предстоящий период:

![]() ,

(20)

,

(20)

где ОАп — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма текущей дебиторской задолженности на конец предстоящего периода;

ДАп — сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение «сезона переработки» с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим стадиям:

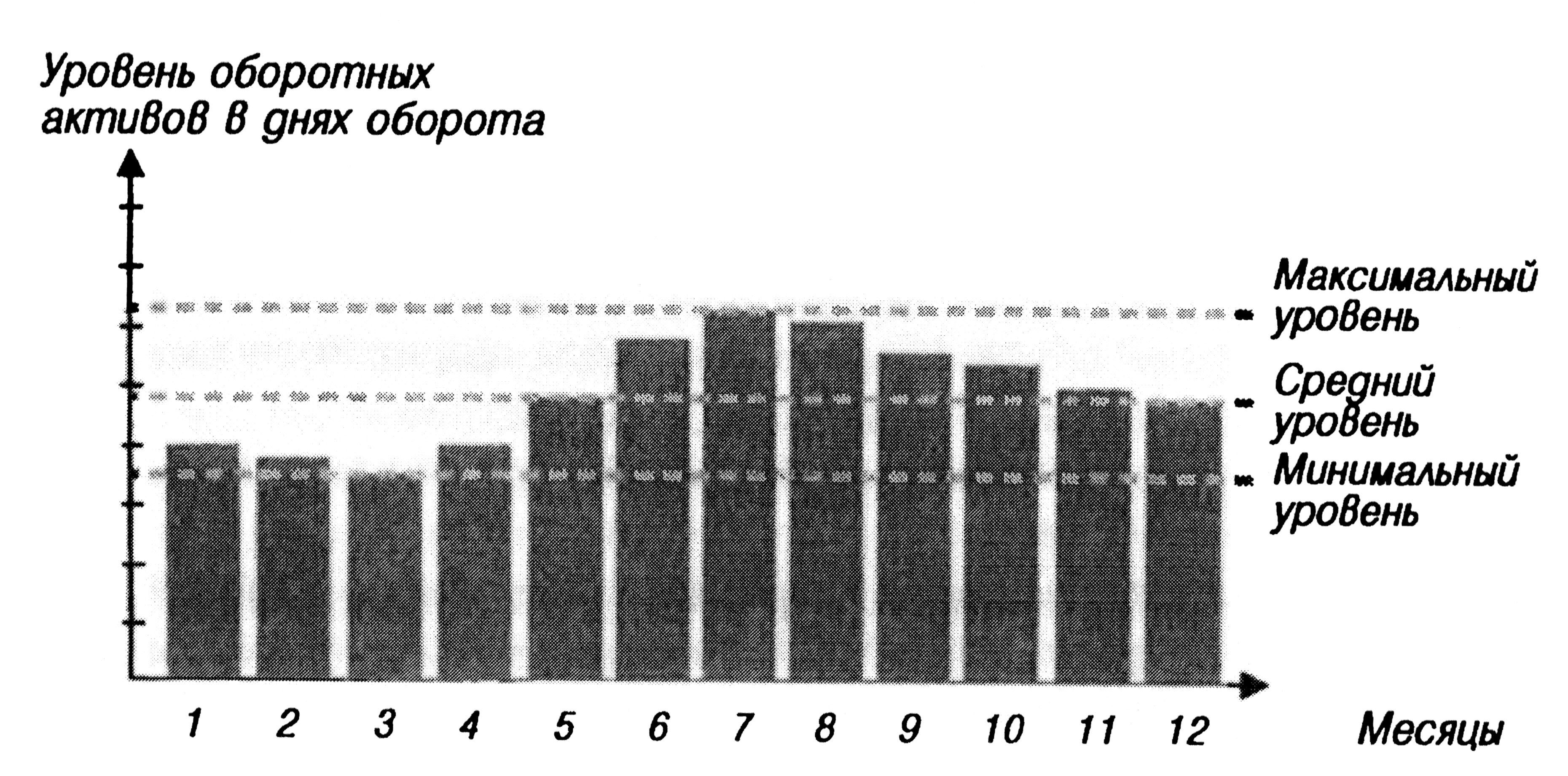

На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны» (рис. 1).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

Рисунок 1 – График «сезонной волны» уровня оборотных активов предприятия на протяжении года

На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле:

![]() ,

(20)

,

(20)

![]() где

ОАпост

— сумма постоянной

части оборотных

активов в предстоящем

периоде;

где

ОАпост

— сумма постоянной

части оборотных

активов в предстоящем

периоде;

OAп — средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин — коэффициент минимального уровня оборотных активов.

На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

![]() ,

(20)

,

(20)

![]() ,

(20)

,

(20)

![]() где

OAп

макс –

максимальная

сумма переменной

части оборотных

активов в предстоящем

периоде;

где

OAп

макс –

максимальная

сумма переменной

части оборотных

активов в предстоящем

периоде;

OAп.ср средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов;

Кмин – коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

6. Обеспечение необходимой рентабельности оборотных активов.

Как и любой вид активов, оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов.

7. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников.

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются:

норматив собственных оборотных активов предприятия;

система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

система коэффициентов ликвидности оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов [2, c. 301].

1.3 Анализ лучших мировых практик в области управления активами

Российская промышленность столкнулась с проблемами управления активами немного позже, поскольку процесс реформирования промышленности начался через несколько лет после развертывания аналогичных процессов в европейских странах и Америке.

К этому времени зарубежные компании достаточно серьезно продвинулись вперед как в разработке стратегии и методологии управления активами, так и в вопросе практической реализации концепции. Это явилось основной причиной для использования лучших мировых практик в области управления активами, цель которых оптимизация сроков внедрения системы управления активами. Можно выделить следующие основные этапы разработки концепции в данных условиях:

1. Получение основной информации о практике управления активами в различных компаниях.

2. Идентификация имеющихся достижений и инструментов, которые могут быть применены при реализации плана управления активами компании.

3. Изучение инструментов поддержки принятия решений, приемлемых для замены или модернизации решений по управлению активами.

Проведенные исследования позволяют сформировать начальную базу для разработки российской системы управления активами в промышленных компаниях.

Ведущими странами в вопросе задействования глобального подхода к управлению активами в электроэнергетике являются Великобритания, Австралия, Новая Зеландия и США. Разработка концепции управления активами базировалась на уже имевшихся теориях и направлениях, таких как управление качеством, управление рисками, техническое обслуживание по состоянию оборудования, принципы оптимизации портфеля инвестиций и др.

Таблица 11 – Этапы управления активами за рубежом

| № этапа | Стратегические цели развития компаний | Характеристики системы управления активами компаний |

| 1 – до начала дерегулирования | Развитие компании на основе философии «отличного технического качества» | Система распределения избыточная, с приемлемым уровнем рентабельности |

| 2 – начало процесса дерегулирования | Изменение бизнес-фактора (акцент переносится на эффективную эксплуатацию активов и дивиденды). | Система управления основным капиталом ориентирована на финансовые показатели деятельности |

| 3 – формирование конкурентной среды | Регулирующие структуры усиливают контроль и ограничивают доходы, требуя в то же время повышения качества услуг, представляемых потребителям. | Компании фокусируют свои интересы на потребителе и осуществляют инвестиции в программы и услуги для удовлетворения последнего. |

| 4 – текущий период | Регулирующие органы изучают производственные показатели компаний и корректируют расценки в соответствии с достигнутыми стандартами качества производства и эксплуатации. | Фокус компаний переносится на важнейшие вопросы и качество работы. Ориентация на активы является результатом необходимости удовлетворения на приемлемом уровне требований всех совладельцев. |

В основе концепции управления активами лежит эволюция систем технического обслуживания оборудования. Первоначально в большинстве стран использовалась система реактивного технического обслуживания (ремонт или замена оборудования проводились либо после аварии, либо в случае наличия серьезных дефектов, способных привести к ней).

Такая система обходилась компаниям сравнительно дешево, однако быстро устарела. Растущие запросы потребителей, повышение энерговооруженности труда во всех отраслях промышленности, а также появление новых технологий заставили специалистов отрасли уделять большее внимание надежности и бесперебойности энергоснабжения.

Логичным результатом стало возникновение концепций технического обслуживания по времени, к которым относится и советская система планово-предупредительных ремонтов (ППР). Периодические осмотры и ремонты всех единиц оборудования вкупе с содержанием значительного резерва мощности привели к существенному росту надежности. Слабым местом системы были ее дороговизна и ресурсоемкость. Процессы дерегулирования в отрасли повлекли за собой новые требования к издержкам и, как следствие, - к системе технического обслуживания оборудования.

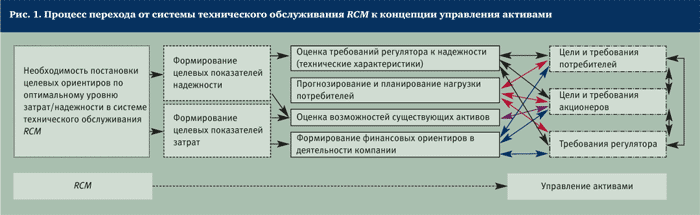

Перед компаниями возник вопрос достижения приемлемых для акционеров экономических показателей при одновременном обеспечении высокой надежности. Ответом явилось применение принципа «золотой середины» и создание на Западе концепции RCM (Reliability centered maintenan) - системы технического обслуживания, ориентированной на надежность. В ее рамках уживаются все вышеупомянутые виды технического обслуживания - как реактивное, так и преактивное.

Цель RCM – снижение эксплуатационных издержек оборудования при выполнении определенных нормативов надежности, которое достигается путем уменьшения доли технического обслуживания по авариям и повышения доли сравнительно дешевого технического обслуживания по состоянию в форме инспекций, осмотров и т. д.

Таким образом, происходит поиск определенного баланса между надежностью и экономической эффективностью. Схожие, еще более глобальные цели преследует и концепция управления активами. Она, в отличие от RCM, не ограничивается вопросами эксплуатации основных фондов. Помимо уже упомянутых экономической эффективности и надежности в расчет берутся такие факторы, как безопасность, удовлетворение запросов потребителей, имидж и репутация компании, необходимость обеспечения ее устойчивого развития, а также стандарты и требования регулирующих органов (рис. 2). В настоящее время только совместное рассмотрение данных аспектов позволит предприятиям перейти на новый уровень и соответствовать лучшим мировым образцам.

В настоящее время в российской прессе стали появляться публикации, в которых рассматриваются вопросы управления активами компаний, где под управлением активами понимается ЕАМ (Enterprise asset management) - управление основными фондами предприятия, главная задача которого сводится, в основном, к оптимизации процесса паспортизации, мониторинга и технического обслуживания физических активов.

Рисунок 2 – Процесс перехода от системы технического обслуживания RCM к концепции управления активами

Рассматриваемые подходы, как правило, не затрагивают проблемы управления компанией в целом. Система управления основным капиталом строится «снизу вверх»: от урегулирования проблем обслуживания конкретного актива - к решению задач развития компании. Рассматриваемая система управления активами является системой управления «сверху вниз», поскольку цели и требования к работе компании определяют систему управления основным капиталом компании.

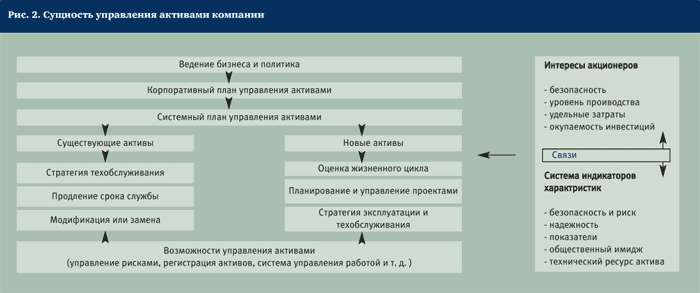

Управление активами в первую очередь занимается разработкой и реализацией стратегий для управления системами активов, показатели эффективности которых балансируют между затратами, характеристиками и интересами потребителей и собственников. За последние годы объем исследований и публикаций в данной области значительно вырос. Увеличивается как количество методологических разработок, так и программных продуктов. Наиболее полно систему управления активами отражает схема, разработанная Woodhouse Partnership Ltd, являющимся одним из основоположников Института Управления Активами (Лондон, Великобритания), (рис. 3). Схема отражает сущность и содержание управления активами, увязывает его цели и задачи с инструментами их реализации.

Рисунок 3 – Сущность управления активами компании

Разработки программного обеспечения в области управления активами можно разделить на две основные группы: программное обеспечение уровня ЕАМ (управления активами предприятия) и программы, обеспечивающие реализацию моделей управления активами.

Первая группа включает в себя программное обеспечение для эффективного управления основными фондами, выполняющее следующие задачи:

создание базы данных по оборудованию (паспортизация);

контроль технического состояния оборудования;

автоматическое планирование регламентных работ;

калькуляция плановой себестоимости ремонтов;

формирование потребности в материально-техническом снабжении ремонтов;

контроль выполнения плановых и внеплановых ремонтов в натуральных показателях;

учет фактической стоимости выполнения ремонтов;

учет движения материалов и запчастей;

анализ результатов эксплуатации оборудования и принятие решений.

Внедрение данного программного обеспечения приносит определенные результаты: сокращается объем документооборота, процесс управления основным капиталом становится прозрачным и, что наиболее важно, создается значительная база для принятия решений.

В этой области работает большое количество компаний, как в нашей стране, так и за рубежом. Программные продукты, как правило, схожи, по сути, и адаптированы к конкретному предприятию.

Ко второй группе относятся программные продукты, решающие системные вопросы управления активами: от ведения реестра активов до формирования оптимального инвестиционного портфеля по ключевым показателям эффективности. Данные продукты представляют собой системы поддержки принятия решений в области управления активами.

Результаты проведенных исследований позволяют говорить о широком спектре методологического, нормативного и программного обеспечения и инструментария в области управления активами энергетических компаний. При этом универсальных программ (или решений) нет.

Каждая компания при построении системы управления активами адаптирует те или инструменты для реализации тех целей и программ технического обслуживания активов, которые имеют под собой ресурсную базу, т. е. предоставляют возможность их выполнения.

Практическая реализация концепции управления активами в Европе поставила вопрос об унификации понятий, аппарата и методологии, используемых для компаний. Уже несколько лет там работает комиссия по разработке специального нормативного документа в области управления активами - PAS 55 (общедоступная спецификация).

PAS 55 была разработана в ответ на требование промышленности о стандартизации реализации управления активами. Условия документа применимы к любой организации, в которой активы являются ключевым или важным фактором обеспечения эффективного обслуживания.

В соответствии с данным уровнем интереса было принято решение о разработке формализованного документа по управлению активами - общедоступного стандарта (в большей степени, чем традиционные BS- или ISO-стандарты). В целях гарантии взаимосвязи с другими стандартами систем бизнеса, а также для облегчения регулирования и интеграции было принято решение о стандартизации управления активами как спецификации с информацией о реализации управления активами по выявленным ключевым требованиям. Критерием для выполнения таких требований может выступать тот факт, что система управления активами будет рассматриваться как недостаточная.

PAS 55 должна стать серьезной опорой компаниям, решившим реализовывать концепцию управления активами.

Развитие концепции управления активами потребовало консолидации усилий компаний и стран. В результате в Великобритании был создан Институт Управления Активами (Institute of Asset Management), насчитывающий более 300 участников. В настоящее время институт занимается разработкой стандартов и программ образования, обменом опыта в области управления активами и пр. Компании, входящие в состав института, являются «пионерами» управления активами, их опыт широко изучается и применяется в разных странах.

Управление активами – это динамично развивающаяся идеология менеджмента, которая уже прошла в своем развитии несколько этапов. Оценка содержания и значимости каждого из этапов, проведенная на основе опыта зарубежных стран, в первую очередь – Великобритании и США, имеет большое значение.

2 Анализ управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть»

2.1 Краткая характеристика предприятия

Филиал «Башнефть – Янаул» ОАО «Башнефть» в своей деятельности руководствуется Учетной политикой ОАО «АНК «Башнефть» утвержденной приказом №304 от 29 декабря 2004г. Местонахождение: 452800 Республика Башкортостан, г. Янаул, ул. Советская,21.

В соответствии с решением совета директоров АНК «Башнефть» была произведена реструктуризация, с целью повышения производительности труда, снижения затрат на производство, а значит и себестоимости добычи нефти.

Филиал открыт приказом ОАО АНК «Башнефть» за № 59 от 14 марта 2005г. Так, на базе трех обществ с ограниченной ответственностью НГДУ «Арланнефть», «Южарланнефть», «Краснохолмскнефть» был создан филиал «Башнефть – Янаул». Если до этого ООО НГДУ были самостоятельными юридическими лицами, то теперь они являются структурными подразделениями АНК «Башнефть».

Все работники, в первую очередь цехов, промыслов с 1 апреля 2005г. перешли в штат филиала и продолжают выполнять плановые задания по добыче нефти. При каждом управлении созданы супервайзерские группы, осуществляющие контроль за выполнением организационно–технических мероприятий, производственных планов.

Филиал ведет разработку 28–ми месторождений нефти, расположенных на территории 8 – ми административных районов Республики Башкортостан.

Основные виды деятельности:

добыча нефти и газа и их подготовка;

капитальный и текущий ремонт скважин;

устройство, эксплуатация и ремонт нефтепромысловых объектов;

участие в разработке современных технологий по повышению нефтеотдачи пластов;

производство и реализация пара и воды;

строительство, реконструкция и расширение нефтяных месторождений, капитальный ремонт объектов нефтедобычи;

выполнение работ, оказание услуг (в том числе предоставление сторонним организациям за плату во временное пользование (временное владение и пользование)) по договору аренды с целью извлечения прибыли;

оказание услуг по социальной поддержке пенсионеров без цели продажи и извлечения прибыли;

техническое обслуживание и ремонт газового оборудования, газопроводов;

монтаж (пуско–наладка) объектов газового хозяйства;

строительство объектов газового хозяйства;

другие виды хозяйственной деятельности, не запрещенные действующим законодательством.

Организационную структуру ОАО «Башнефть» можно выразить как функциональную, т.е. тип организационной структуры, при котором подразделения создаются в соответствии с видом выполняемых ими работ и подчиненности функциональным руководителям.

В 2008г. из месторождений филиала добыто 5458,3 тыс. т. нефти, в том числе сверх плана 2,3 тыс. т.

Добыча нефти увеличилась за счет пуска новых скважин, пуска скважин из бездействия (план по пуску скважин из бездействия перевыполнен на 241%), а также за счет внедрения методов повышения нефтеотдачи.

За счет проведения 3889 геолого–технических мероприятий дополнительная добыча нефти составила 695,4 тыс. т, что на 3,17 тыс. т. выше планового показателя. По новым скважинам добыча нефти составила 63,94 тыс.т. Средний дебит нефти одной новой скважин составил 7,1 т./сут. Средний дебит одной старой скважины по нефти составляет 2,0 т./сут.

В 2006г. произошла реструктуризация, был осуществлен перевод структурных подразделений в самостоятельное управление.

Филиал «Башнефть – Янаул» осуществляет свою деятельность на территории 8 административных районов: Краснокамского, Калтасинского, Янаульского, Татышлинского, Дюртюлинского, Бураевского, Аскинского, Илишевского, на площади более 18 тыс.кв.км.

На 31 декабря 2008г. в состав филиала входил ряд структурных подразделений, как это видно на рисунке 4.

| ОАО «Башнефть – Янаул» |

![]()

| Цех поддержания пластового давления | Цех подготовки и перекачки нефти | Цех научно – исследовательских и производственных работ |

| Краснохолмское управление по добыче нефти и газа | Арланское управление по добыче нефти и газа | Южарланское управление по добыче нефти и газа |

| Цеха по добыче нефти и газа | Цеха по добыче нефти и газа | Цеха по добыче нефти и газа |

| № 1 | № 2 | № 3 | № 4 | № 5 | № 6 | № 1 | № 2 | № 3 | № 4 | № 5 | № 6 | № 1 | № 2 | № 3 | № 4 | № 5 |

Рисунок 4 – Структурные подразделения филиала «Башнефть – Янаул»

Капитальный ремонт основных фондов с начала 2005г. выполнен на сумму 848,5 млн. руб., в том числе капитальный ремонт скважин – 308,3 млн. руб., услуги УБР (колтюбинг, свабирование, ликвидация и т. д.) – 8 млн. руб., капитальный ремонт оборудования – 103 млн. руб., капитальный ремонт зданий и сооружений 391 млн. руб.

Межремонтный период работы (далее МРП) скважин по факту составил 815 суток против 690 запланированных. Значительное увеличение МРП по скважинам обусловлено увеличением в 2008г. действующего фонда скважин из–за пуска скважин из бездействия. Затраты на добычу нефти в абсолютном выражении составили 5,3 млрд. руб. или 97% к плану. Экономия составила 57,6 млн. руб. Что в основном связано с отсутствием в первом полугодии 2008г. доверенностей на заключение договоров на выполнение работ и оказание услуг сторонним организациям.

Результаты работы в области добычи в разрезе групп месторождений, представленных на рисунке 2, выглядят следующем образом.

Таблица 11 – Результаты работы в области добычи в разрезе групп месторождений в 2008г.

| Группа месторождений | 2007г. | ||

| план, тыс.т. | факт, тыс.т. | “+,–“ к плану | |

| Краснохолмская | 2178,0 | 2178,9 | 0,9 |

| Арланская | 1849, | 1850,4 | 1,4 |

| Южарланская | 1429,0 | 1429,0 | 0,0 |

| Всего по филиалу | 5456,0 | 5458,3 | 2,3 |

Себестоимость добычи 1 тонны нефти при плане 982 руб./т. составила 971 руб./т. или 98,8% к плану.

Наибольший удельный вес в себестоимости добычи нефти занимает:

услуги сервисных ООО – 30%;

зарплата с отчислениями – 21%;

транспортные расходы – 16%;

электроэнергия – 12%;

вспомогательные материалы – 10%;

амортизация – 8%;

прочие – 3%.

Различные услуги (предоставление транспорта и рабочих, обслуживание и ремонт, и т.п.) филиалу оказывают 21 сервисное ООО (6740 чел.), выделенные из состава бывших ООО «НГДУ». За 2007г. ими оказано услуг филиалу на сумму 1,8 млрд. руб., что составляет 30% от всех затрат на производство. Одним из хороших показателей является сравнительно высокая заработная плата и своевременная ее выплата, при среднесписочной численности за 2008г. по филиалу – 2681 чел. Средняя заработная плата по филиалу за декабрь 2008г. составила 17100 руб., что выше заработной платы в 1 квартале этого же года на 4554 руб. или 136%. При этом, также необходимо отметить, что доля затрат на оплату труда с отчислениями в социальные фонды в общих затратах занимает больший удельный вес (21%).

Если отдельно выделить транспортные расходы, то после оплаты труда и энергетических затрат, они выходят на третье место – 16%. Отсюда возникает необходимость эффективного использования каждой выделенной техники и обоснования количества автотранспорта, необходимой для производства.

В 2008г. по факту в продуктивные пласты закачено 68572,16 тыс. м. воды, относительно запланированной цифры рост составил 52,16 тыс. м. Сдача нефти составила 5444,8 тыс. т., что не на много превышает запланированный объем. Филиал «Башнефть – Янаул» большую часть добытой нефти передает ОАО АНК «Башнефть».

Обводненность добываемой продукции в среднем за год не изменилась и составила 92,5 % весовых единиц.

Суточная добыча жидкости (воды) по филиалу «Башнефть – Янаул» на 01.01.2008г. составила 188248 м3/с. За год добыто 72680,9 тонн жидкости, что ниже запланированного показателя.

За 2008г. по филиалу в бюджеты разных уровней внесено налогов и отчислений 9953 млн. руб. или 100% к начисленной сумме. В том числе:

в федеральный бюджет – 8785 млн. руб. или 88,3% от общей суммы;

в республиканский бюджет – 612 млн. руб. или 6,1%;

в местные бюджеты – 556 млн. руб. или 5,6%.

Технико–экономические показатели представлены в Приложении А.

2.2 Анализ финансового состояния предприятия

Главное назначение финансового анализа – выявление факторов и причин, оказавших негативное влияние на финансовое состояние, и на этой основе разработка мер по его улучшению. Чтобы не обанкротится, предприятие должно постоянно следить за хозяйственной системой на рынке, быть финансово устойчивым и обеспечить себе тем самым высокую рентабельность.

Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса, полученный путем сбора однородных по своему составу и экономическому содержанию статей баланса. Данный баланс для филиала «Башнефть – Янаул», за 2007г., представлен в таблице 3.

Таблица 11 – Аналитический агрегированный баланс предприятия за 2006 – 2008гг., тыс. руб.

| Активы |

Усл. обозначение |

2006г. | 2007г. | 2008г. |

| 1.Внеоборотные активы | F | 10229081 | 11519012 | 13531745 |

| 2.Оборотные активы | Z | 1716761 | 2113249 | 1928722 |

| - запасы | z | 850979 | 913833 | 807347 |

| -дебиторская задолженность и прочие активы | R | 855169 | 1056978 | 1104892 |

| -денежные средства и КФВ | d | 10613 | 34027 | 16483 |

| Баланс | 11945842 | 13632261 | 15460467 | |

| Пассивы |

Усл. обозначение |

2006г. | 2007г. | 2008г. |

| 3.Капитал и резервы | Иc | 3869165 | 3877172 | 3647256 |

| 4.Долгосрочные пассивы | KT | 314 | 23896 | 98184 |

| 5.Краткосрочные пассивы | Kt+ Rp | 8076363 | 9731193 | 11715027 |

| -краткосрочные пассивы | Kt | 0 | 0 | 0 |

| -кредиторская задолженность и прочие пассивы | Rp | 8076363 | 9731193 | 11715027 |

| Баланс | 11945842 | 13632261 | 15460467 |

Наибольший удельный вес в балансе предприятия занимают: около 85% –внеоборотные активы и краткосрочные пассивы (приблизительно 72 %).

Для более детального анализа, на основе агрегированного баланса, произведем расчет коэффициентов, которые позволяют провести анализ финансовой устойчивости, платежеспособности, кредитоспособности, показатели деловой активности и рентабельности предприятия. В результате проведенного анализа можно сказать, что предприятие имеет очень высокую вероятность банкротства, причем с каждым годом положение только ухудшается. Анализ финансовых показателей за 2006 – 2008гг. представлен в таблице 4.

Таблица 11 – Анализ финансовых показателей за 2006 – 2008гг., тыс. руб.

| Показатель | Формула | 2006г. | 2007г. | 2008г. | Норматив |

| Величина собственных оборотных средств (ЕС) | ЕС = Ис-F | -6359916 | -7641840 | -9884489 | х |

| Излишек или недостаток собственных средств для формирования запасов и затрат | Δ ЕС= ЕС-Z |

-8076677 | -9755089 | -11813211 | х |

| Излишек или недостаток собственных и долгосрочных заемных средств для формирования запасов и затрат | ΔЕт=(Ес+Кт)-Z | -8076363 | -8531777 | -11715027 | х |

| Излишек или недостаток всех средств на предприятии для формирования запасов и затрат | ΔЕН=(Ес+КТ+Кt+Rp)-Z | 0 | 1199416 | 0 | х |

| Коэффициент автономии | Ка= Ис/В | 0,324 | 0,284 | 0,236 | 0,5 |

| Коэффициент соотношения заемных средств к собственным | Кз/с= КТ+Кt+Rp/ Ис | 2,087 | 2,516 | 3,239 | |

| Коэффициент маневренности | Км= ЕС/ Ис | -1,644 | -1,971 | -2,095 | |

| Коэффициент обеспеченности запасов собственными средствами | Коз= ЕС/ Z | -3,705 | –3,616 | -5,125 | |

|

Коэффициент абсолютной ликвидности |

Кал=d/ Кt+Rp | 0.0013 | 0,0035 | 0.0014 | 0,2 |

| Коэффициент ликвидности | Кл= d+R/ Кt+Rp | 0,107 | 0,112 | 0,092 | 1,0 |

| Коэффициент покрытия | Кп= d+R+z/ Кt+Rp | 0,213 | 0,206 | 0,161 | 2 - 2,5 |

| Показатель оборачиваемости активов | Коа= V/В | 0,124 | 0,119 | 0,105 | х |

| Коэффициент оборачиваемости собственного капитала | Коск=V /Ис | 0,384 | 0,418 | 0,444 | х |

| Коэффициент оборачиваемости заемного капитала | Козк= V/ КТ+Кt | 4733,13 | 67,80 | 16,50 | х |

| Рентабельность активов | Rа=Пч/В | 0,110 | 0,099 | 0,075 | х |

| Рентабельность собственного капитала | Rск= Пч/ Ис | 3,087 | 3,516 | 4,239 | х |

К такому заключению приводят рассчитанные выше показатели. Показатели, как: ЕС, ΔЕт, ΔЕН, показывающие явную необходимость в собственных средствах, а также недостаток долгосрочных заемных средств для формирования запасов и затрат, являются абсолютными показателями финансовой устойчивости. Наряду с ними существуют относительные показатели, характеризующие финансовую устойчивость, приведенные выше.

Коэффициент автономии характеризует финансовую независимость предприятия от заемных средств. Оптимальное его значение должно соответствовать значению 0,5, а для филиала ООО «Башнефть – Янаул» оно составляет 0,236 в 2008г., с 2006г. этот показатель неуклонно снижается. Это говорит о том, что у предприятия большая доля заемных средств, а именно кредиторской задолженности – 816113 тыс. руб., прочих краткосрочных обязательств – 10822554 тыс. руб. Долгосрочные обязательства 98184 тыс. руб.

Такое низкое значение коэффициента автономии характеризует снижение финансовой независимости предприятия, увеличение финансового риска в будущие периоды.

Значение коэффициента соотношения заемных и собственных средств, свидетельствует, что предприятие в отчетном году привлекало на каждый 1 руб. собственных средств 3,24 руб. заемных средств. Это связано с тем, что предприятие не имеет собственного уставного капитала и не получает прибыль. Филиал «Башнефть – Янаул» полностью зависит от финансирования АНК «Башнефть». Расчет коэффициента маневренности показал, что предприятие не владеет собственными свободными средствами.

Коэффициент обеспеченности запасов и затрат собственных источников формирования показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждается в привлечении заемных. У данного предприятия на конец 2008г. равен – 5,125.

Для оценки платежеспособности используются три показателя ликвидности, которые отличаются набором ликвидных средств в числителе.

Коэффициент абсолютной ликвидности интересен для поставщиков и подрядчиков. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в данный момент. Для данного предприятия он составил 0,0014, что ниже допустимой нормы (0,2).Коэффициент ликвидности отражает промежуточные платежные возможности предприятия при условии своевременного расчета с дебиторами. Для данного предприятия он составил 0,092, что ниже допустимого значения (0,8 – 1,0).

Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но и при условии, в случае необходимости, продажи прочих материальных оборотных активов. Для филиала «Башнефть – Янаул» он составил 0,161, что ниже допустимой нормы (2 – 2,5).

Показатель оборачиваемости активов характеризует эффективность использования всех имеющихся ресурсов независимо от источников их формирования. Коэффициент оборачиваемости активов показывает, сколько раз за год совершается полный цикл производства и обращения, приносящих доход в виде выручки. В расчетах, по филиалу «Башнефть – Янаул», он составил 0,07, что ниже нормативного показателя (2,8 – 3,0). Коэффициент оборачиваемости собственного капитала, с финансовой точки зрения этот показатель определяет скорость оборота собственного капитала, характеризует активность денежных средств, которыми рискуют собственники. Низкий коэффициент (0,105) указывает на неэффективность использования предприятием собственного капитала.

Рентабельность активов, характеризует, сколько прибыли получается с одного рубля активов, независимо от источников формирования активов. На данном предприятии общая рентабельность активов составляет 0,075.

Высокую вероятность банкротства предприятия можно также наблюдать, проанализировав отчет о прибылях и убытках, приведенный в таблице 5.

Филиал составляет неоконченный баланс, только для АНК «Башнефть» т.е. он не представляет финансовую и бухгалтерскую отчетность работникам налоговой инспекции. АНК «Башнефть» составляет завершенный баланс с учетом деятельности всех филиалов и отчитывается перед налоговой инспекцией.

Таблица 11 – Данные отчета о прибылях и убытках, 2006 – 2008гг., тыс. руб.

| Показатель | 2006г. | 2007г. | 2008г. |

| Выручка (нетто) от продажи товаров, работ и услуг | 1486204 | 1620114 | 1620075 |

| Себестоимость проданных товаров, продукции, работ, услуг | 1406453 | 1542909 | 1540351 |

| Валовая прибыль | 79751 | 77205 | 79724 |

| Прочие доходы и расходы | –161551 | -432191 | -467355 |

| Прибыль (убыток) до налогообложения | –81800 | -354986 | -387631 |

| Чистая прибыль (убыток) отчетного года | 1311693 | 1348334 | 1158494 |

За 2008г. получена прибыль в сумме 1158494 тыс. руб., что на 189840 тыс. руб. меньше, чем в предыдущем году, в том числе прибыль по обычным видам деятельности в сумме 79724 тыс. руб., не смотря на большую долю прочих расходов (647912 тыс. руб.) за счет отрицательного налога на прибыль (– 1594984 тыс. руб.).

Филиал не получает выручки от реализации нефти, т.к. нефть, передается по внутрихозяйственному обороту в ОАО АНК «Башнефть» по фактической себестоимости. Нефть, поставляемая на производственно – технологические нужды, передается в рамках действия договора подряда на оказание услуг по добыче нефти без передачи права собственности.

Таким образом, можно сказать, что филиал ООО «Башнефть – Янаул» находится в критическом финансовом состоянии, когда для формирования запасов и затрат недостаточно собственных средств и долгосрочных, приходиться прибегать к краткосрочной кредиторской задолженности.

Вся деятельность филиала финансируется ОАО АНК «Башнефть».

2.3 Оценка эффективности управления активами предприятия

Оценка эффективности использования активов предприятия начинается с общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса (таблица 6).

Таблица 11 – Динамика состава и структуры бухгалтерского баланса филиала «Башнефть–Янаул» ОАО АНК «Башнефть», тыс. руб.

| Актив | 2006г. | 2007г. | 2008г. | Пассив | 2006г. | 2007г. | 2008г. |

| А | 1 | 2 | 3 | Б | 1 | 2 | 3 |

|

Раздел I Внеоборотные активы |

10229084 | 11519012 | 13531745 |

Раздел III Капитал и резервы |

3869165 | 3877172 | 3647256 |

| То же, % к итогу | 85,6 | 84,5 | 87,52 | То же, % к итогу | 32,38 | 28,44 | 23,59 |

|

Раздел II Оборотные активы |

1716761 | 2113249 | 1928722 |

Раздел IV Долгосрочные обязательства |

314 | 23896 | 98184 |

| То же, в % к итогу | 14,4 | 15,5 | 12,48 | То же, % к итогу | 0,01 | 0,18 | 0,64 |

|

Раздел V Краткосрочные обязательства |

8076363 | 9731193 | 11715027 | ||||

| То же, % к итогу | 67,61 | 71,38 | 75,77 | ||||

|

Валюта баланса, всего |

11945842 | 13632261 | 15460467 |

Валюта баланса, всего |

11945842 | 13632261 | 15460467 |

| То же, в % к итогу | 100,0 | 100,0 | 100,0 | То же, % к итогу | 100 | 100,0 | 100,0 |

Результаты общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения ее в 2008г. в сравнении с 2007г. и 2006г. по данным баланса показывают, что общий оборот хозяйственных средств, т. е. активов уменьшился на 184527 тыс. руб. или на 3,02% – это является отрицательным моментом в рамках благополучия финансового положения организации.

Рисунок 5 – Динамика стоимости внеоборотных и оборотных активов

на 2006 – 2008гг., тыс. руб.

В 2008г. доля внеоборотных активов в общей стоимости активов значительно увеличилась на 3,02 пункта, они стали занимать 87,52%, благодаря увеличению стоимостной оценки по сравнению с 2007г. на 2012733 тыс. руб. Доля оборотных активов соответственно уменьшилась на 3,02 пункта, на 184527 тыс. руб. (см. рисунок 5). Уменьшение оборотных активов, несомненно, должно отрицательно сказаться на финансовой устойчивости организации.

Источники формирования имущества также увеличились за счет заемного капитала – на 2058122 тыс. руб. или на 4,85 пункта. Следует заметить, что если в 2007г. доля собственного капитала в общем объеме источников покрытия составляла 28,44%, то уже в 2008г. она понизилась до 23,59%. Это свидетельствует о том, что для пополнения своих активов филиал все больше привлекает заемных средств.

После общей оценки динамики состава и структуры активов и пассивов баланса необходимо подробно исследовать состав отдельных элементов имущества, выявить изменения в 2008г. недвижимости и оборотных активов.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Для характеристики наличия, состава, структуры имущества и произошедших в них изменений по данным годового бухгалтерского баланса составляется аналитическая таблица 7.

Таблица 11 – Динамика состава и структуры активов филиала «Башнефть–Янаул» ОАО АНК «Башнефть»

| Показатель актива баланса | Остатки по балансу, тыс.руб. | Структура, % | ||||

| 2006г. | 2007г. | 2008г. | 2006г. | 2007г. | 2008г. | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Внеоборотные активы, в т.ч. | 10229084 | 11519012 | 13531745 | 100,0 | 100,0 | 100,0 |

| 1.1. Нематериальные активы | – | – | – | – | – | – |

| 1.2. Основные средства | 8954392 | 10658171 | 12522898 | 87,54 | 92,53 | 92,54 |

| 1.3 Незавершенное строительство | 1258842 | 824849 | 954970 | 12,31 | 7,16 | 7,06 |

| 1.3. Прочие внеоборотные активы | 4871 | 7197 | 0 | 0,0476 | 0,0625 | 0 |

| II. Оборотные активы, в т.ч. | 1716761 | 2113249 | 1928722 | 100,0 | 100,0 | 100,0 |

| 2.1. Запасы | 850979 | 913833 | 807347 | 49,57 | 43,24 | 41,86 |

| 2.2. Налог на добавленную стоимость по приобретенным ценностям | 142133 | 108363 | 17280 | 8,28 | 5,13 | 0,9 |

| 2.3. Дебиторская задолженность (более 12 месяцев) | 7724 | 37969 | 95077 | 0,45 | 1,80 | 4,93 |

| 2.4. Дебиторская задолженность (менее 12 месяцев) | 705312 | 1019009 | 992535 | 41,08 | 48,22 | 51,46 |

| 2.5. Краткосрочные финансовые вложения | – | – | – | – | – | – |

| 2.6. Денежные средства | 10613 | 34027 | 16483 | 0,62 | 1,61 | 0,85 |

| Итого активов | 11945842 | 13632261 | 15460467 | 100,0 | 100,0 | 100,0 |

Как видно из таблицы 7, в 2008г. в составе внеоборотных активов наибольшую долю занимают основные средства – 92,54%. В оборотных активах преобладают в 2008г. запасы (41,86%); на дебиторскую задолженность приходится 56,39%; денежные средства составляют 0,85%. При этом следует отметить, что удельный вес запасов в оборотных активах занимает в 2008г. значительную долю, она все же уменьшилась по сравнению с 2007г.

Удельный вес дебиторской задолженности в активах увеличился на 1,44 пункта, а денежных средств – на 0,76 пункта. Все это, конечно, отражается на финансовом положении организации, которая имеет в 2008г. свободные денежные средства (+16483 тыс. руб.) и в любое время по своему усмотрению может пустить их в оборот либо для пополнения материальных оборотных активов, либо на инвестиции (долгосрочные и краткосрочные), чтобы получить новые доходы на вложенные средства. Сложившаяся ситуация вызывает необходимость проведения более углубленного анализа состава и динамики запасов и дебиторской задолженности (таблица 8).

Как показывают данные таблицы 8, в запасах в 2008г. наибольшую долю (80,06%) занимают сырье и материалы, их доля по сравнению с 2007г. сократилась, а также затраты в незавершенном производстве – 18,12%, что характерно для добывающей отрасли, их доля по сравнению с 2007г. несколько увеличилась. Незначительно увеличилась доля расходов будущих периодов с 0,88% до 1% на конец 2008г., а также увеличилась доля готовой продукции и товаров для перепродажи.

Таблица 11 – Состав и динамика запасов и дебиторской задолженности филиала «Башнефть–Янаул» ОАО АНК «Башнефть»

| Показатель | 2006г. | 2007г. | 2008г. | |||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Запасы – всего | 850979 | 100,0 | 913833 | 100,0 | 807347 | 100,0 |

| В том числе: | ||||||

| Сырье и материалы | 728894 | 85,65 | 797572 | 87,28 | 646386 | 80,06 |

| Затраты в НЗП | 98838 | 11,61 | 107655 | 11,78 | 146302 | 18,12 |

| Готовая продукция и товары для перепродажи | 1316 | 0,15 | 568 | 0,06 | 6617 | 0,8 |

| Расходы будущих периодов | 21931 | 2,58 | 8038 | 0,88 | 8042 | 1 |

| 2. НДС по приобретенным ценностям | 142133 | 100,0 | 108363 | 100,0 | 17280 | 100,0 |

| 3. Дебиторская задолженность | 713036 | 100,0 | 1056978 | 100,0 | 1087612 | 100,0 |

| В том числе: | ||||||

| Покупатели и заказчики | 406705 | 57,04 | 748449 | 70,81 | 722030 | 66,39 |

| Авансы выданные | 285636 | 40,06 | 264167 | 25,0 | 328566 | 30,21 |

| Прочие дебиторы | 14879 | 2,09 | 39223 | 3,71 | 37016 | 3,40 |

Что касается оценки динамики составляющих элементов дебиторской задолженности, то можно отметить в целом ее увеличение на 30634 тыс. руб. и существенное изменение к 2008г. по сравнению с 2007г. таких статей, как «покупатели и заказчики» (с 70,81 до 66,39%); «прочие дебиторы» (с 3,71 до 3,4%). Наблюдается рост выданных в подотчет авансов на 5,21%. Однако, особое внимание следует обратить на оценку состояния внутреннего контроля за погашением долгов дебиторами в соответствии с установленными каждому из них сроками.

Проведем анализ операционных внеоборотных активов предприятия в отчетном периоде. Этот анализ проводится в таблице 9 в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

Данные таблицы 9 показывают, что коэффициент участия операционных внеоборотных активов в общей сумме операционных активов предприятия незначительно увеличивается на всем протяжении анализируемого периода, коэффициент изношенности основных средств – слегка снижается. Сводный коэффициент годности операционных внеоборотных активов, используемых предприятием, вырос до 57%, в том числе коэффициент годности основных средств – 53%.

Таблица 11 – Оценка состояния и эффективности использования внеоборотных активов филиала «Башнефть–Янаул» ОАО АНК «Башнефть», тыс. руб.

| Показатель | 2006г. | 2007г. | 2008г. |

Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Средняя стоимость операционных внеоборотных активов (ВА) (ф.1 стр.190) (О.г+П.г.)/2 | 10029054 | 10874047 | 12525378,5 | 115,19 |

| 2. Средняя сумма оборотных активов (ОА) (ф.1 стр.290) (О.г+П.г.)/2 | 1564261 | 1915005 | 2020985,5 | 105,53 |

| 3. Сумма износа основных средств (Иос) (ф.5 стр.140) | 8746568 | 9808068 | 11074147 | 112,9 |

| 4. Первоначальная стоимость основных средств (ПСос) (ф.5 стр. 80) | 17700960 | 20466239 | 23597045 | 115,3 |

| 5.Остаточная стоимость основных средств (0Сос) (ф.1 стр. 122) | 8954392 | 10658171 | 12501671 | 117,3 |

| 6. Остаточная стоимость операционных внеоборотных активов по (ОВАос) (ф.1 стр. 190) | 10229081 | 11519012 | 13531745 | 117,47 |

| 7. Первоначальная стоимость операционных внеоборотных активов по (ОВАпс) (ф.5. стр. 040+стр. 080) | 18975649 | 21327080 | 23597045 | 110,64 |

| 8. Среднегодовая сумма износа операционных внеоборотных активов (Иова) (ф.5 стр. 140) (О.г+П.г.)/2 | 8820558 | 9956786 | 10441107,5 | 104,86 |

| 9. Стоимость выбывших операционных внеоборотных активов в отчетном периоде (ОВАв)(ф.5 стр.080) | 235602 | 1407523 | 198817 | 14,13 |

| 10. Стоимость вновь введенных операционных внеоборотных активов в отчетном периоде (ОВАвд) (ф.5 стр.080) | 2181281 | 4172802 | 3329623 | 79,79 |

| 11. Коэффициент участия операционных внеоборотных активов, (п.1/(п.1+п.2)) (КУова) | 0,87 | 0,85 | 0,86 | - |

| 12. Коэффициент износа основных средств, (п.3/п.4) (КИос) | 0,49 | 0,48 | 0,47 | - |

| 13. Коэффициент годности основных средств, (п.5/п.4) (КГос) | 0,51 | 0,52 | 0,53 | - |

| 14. Сводный коэффициент годности операционных внеоборотных активов, (п.6/п.7) (КГова) | 0,54 | 0,54 | 0,57 | - |

| 15. Период оборота операционных внеоборотных активов, лет, (п.1/п.8) (ПОова) | 1,14 | 1,09 | 1,2 | - |

| 16.Коэффициент выбытия операционных внеоборотных активов, (п.9 /п.1п.г.) (КВова) | 0,14 | 0,02 | - | |

| 17. Коэффициент ввода в действие новых операционных внеоборотных активов, (п.10 /п.1) (КВДова) | 0,38 | 0,27 | - | |

| 18. Коэффициент обновления операционных внеоборотных активов, ((п.10–п.9)/п.1)) (КОова) | 0,25 | 0,25 | - | |

| 19. Скорость обновления операционных внеоборотных активов, лет, (1/п.17), (СОова) | 4 | 3,7 | - |

Доля выбывших операционных внеоборотных активов в общей их сумме составила в 2008г. 2%, а коэффициент обновления операционных внеоборотных активов – 25%, что свидетельствует о том, предприятие принимает меры по обновлению внеоборотных активов темпами, превышающими их выбытие – скорость обновления составляет 3,7 года.

Предложенные для анализа показатели использования оборотных активов рассчитаем за два года, что позволит оценить реальное положение в организации. Оценим динамику таких показателей использования оборотных активов, как изменение их остатков в отчетном году по сравнению с предыдущим годом, а также рассчитать коэффициент оборачиваемости оборотных активов; продолжительность оборачиваемости (в днях) и коэффициент закрепления оборотных активов на 1 руб. продаж в таблице 10.

Таблица 11 – Оборачиваемость оборотных средств

| Показатели | 2006г. | 2007г. | 2008г. | Изменение |

| 1. Выручка от продажи, тыс. руб. (ф.2 стр.010), тыс. руб. | 1486204 | 1620114 | 1620075 | -39 |

| 2. Среднегодовые остатки оборотных активов (ф.1 стр. 290) (О.г+П.г.)/2, тыс. руб. | 1640813 | 1915005 | 2020985,5 | 105980,5 |

| 3. Коэффициент оборачиваемости оборотных активов, оборотов (п.1 / п.2), коэфф. | 90,6 | 84,6 | 80,2 | -4,4 |

| 4. Продолжительность одного оборота всех оборотных активов, дней (360/п.3), | 3,97 | 4,26 | 4,49 | 0,23 |

| 7. Коэффициент загрузки (закрепления) оборотных активов в 1 руб. выручки от продаж, (п. 2 / п.1), коэфф. | 1,10 | 1,18 | 1,25 | 0,07 |

Данные таблицы 10 подтверждают рост оборотных активов в 2008г. по сравнению с предыдущим годом на 105980,5тыс. руб. при снижении объема продаж на 39 тыс. руб. Темп роста оборотных активов опережает темп роста объема продаж, что оказало влияние на ухудшение качественных показателей оценки эффективности их использования: сократилась оборачиваемость оборотных активов на 4,4 оборотов в год; увеличилась продолжительность обращения одного оборота на 0,23 дней; увеличилось закрепление оборотных средств на 7 копеек в 2008г.

Далее следует качественно исследовать и оценить, насколько эффективно используются активы, собственный и заемный капитал организации, используя при этом информацию таблицы 11 и на ее базе осуществить коэффициентный и факторный анализ.

Таблица 11 – Исходные и аналитические данные для проведения факторного анализа рентабельности активов филиала «Башнефть–Янаул» ОАО АНК «Башнефть», тыс. руб.

| Показатель | 2006г. | 2007г. | 2008г. | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Чистая (нераспределенная прибыль) прибыль (Р) (ф.2 стр.190) | 1311693 | 1348334 | 1158494 | 85,92 |

| 2. Общая сумма доходов организации (Дох) (ф. 2 стр.010+стр.090) | 1670239 | 1902988 | 1800632 | 94,62 |

| 3. Общая сумма расходов организации (Расх) (ф.2 стр.020) | 1406453 | 1542909 | 1540351 | 99,83 |

| 4. Выручка от продаж (N) (ф.2 стр.010) | 1486204 | 1620114 | 1620075 | 100,00 |

| 5. Среднегодовая стоимость собственного капитала (СК) (ф.1 стр.490) (О.г+П.г.)/2 | 3151704 | 3873169 | 3762214 | 97,14 |

| 6. Среднегодовая стоимость заемного капитала (ЗК) (ф.1 стр.590+стр.690) (О.г+П.г.)/2 | 8256845 | 8915883 | 10784150 | 120,95 |

| 7. Среднегодовая стоимость активов (А) (ф.1 стр.300) (О.г+П.г.)/2 | 11693185 | 12789052 | 13122308,5 | 102,61 |

| 8. Среднегодовая стоимость внеоборотных активов (ВА) (ф.1 стр. 190) (О.г+П.г.)/2 | 10052372 | 10874047 | 12525378,5 | 115,19 |

| 9. Среднегодовая стоимость оборотных активов (ОА) (ф.1 стр.290) (О.г+П.г.)/2 | 1640813 | 1915005 | 2020985,5 | 105,53 |

| 10. Рентабельность активов, % (п.1 : п.7) (ра) | 11,22 | 10,54 | 8,83 | 83,78 |

| 10а. Рентабельность собственного капитала, % (п.1 : п.5) (рск) | 41,62 | 34,81 | 30,79 | 88,45 |

| 10б. Рентабельность заемного капитала, % (п.1 : п.6) (рзк) | 15,89 | 15,12 | 10,74 | 71,03 |

| 11. Рентабельность продаж, % чистой прибыли (п.1 : п.4), % рN | 88,3 | 83,2 | 71,5 | 85,94 |

| 12. Доходы на 1 руб. активов, руб. (п.2 : п.7), Дох/А | 0,15 | 0,15 | 0,14 | 93,33 |

| 13. Расходы на 1 руб. активов, руб. (п.3 : п.7), Расх/А | 0,12 | 0,12 | 0,12 | 100,00 |

| 14. Собственный капитал на 1 руб. активов, руб. (коэффициент автономии) (п.5 : п.7), СК/А | 0,27 | 0,30 | 0,29 | 96,67 |

| А | 1 | 2 | 3 | 4 |

| 15. Заемный капитал на 1 руб. активов, руб. (п.6 : п.7), ЗК/А | 0,71 | 0,70 | 0,82 | 117,14 |

| 16. Коэффициент оборачиваемости активов, оборотов (п.4 : п.7), LA | 0,13 | 0,13 | 0,12 | 92,31 |

| 17. Коэффициент оборачиваемости внеоборотных активов, оборотов (п.4 : п.8), LВА | 0,15 | 0,15 | 0,13 | 86,67 |

| 18. Коэффициент оборачиваемости оборотных активов, оборотов (п.4 : п.9), LОА | 0,91 | 0,85 | 0,8 | 94,12 |

| 19. Коэффициент оборачиваемости собственного капитала, % (п.4 : п.5), LСК | 47,16 | 41,83 | 43,06 | 102,94 |

| 20. Коэффициент оборачиваемости заемного капитала, коэф. (п.4 : п.6), LЗК | 0,18 | 0,18 | 0,15 | 83,33 |

| 21. Доля оборотных активов в общей стоимости активов, коэф. (п.9 : п.7), ОА/А | 0,14 | 0,15 | 0,15 | 100,00 |

| 22. Доля внеоборотных активов в активах, коэф. (п.8 : п.7), ВА/А | 0,86 | 0,85 | 0,95 | 111,76 |

| 23. Соотношение заемного и собственного капитала, коэф. (леверидж), (п.6 : п.5), ЗК/СК | 2,62 | 2,30 | 2,87 | 124,78 |