| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Обґрунтування організації торгівлі сирами на прикладі ТОВ "Улюблені сири"

Зміст

Вступ

1. Підготовка зовнішньоторгових операцій

1.1 Маркетингове дослідження зовнішнього ринку

1.1.1 Вивчення попиту

1.1.2 Вивчення пропозиції

1.1.3 Дослідження умов роботи на ринку

1.1.4 Дослідження потенційних можливостей фірми

1.2 Організаційно-правові та економічні основи вибору закордонного

контрагента

1.3 Пошук, вибір та встановлення контакту із закордонним партнером

1.4 Аналіз та проробка конкурентних матеріалів, складання конкурентного листа, розрахунок імпортних цін

1.5 Проробка базисних умов контракту

1.6 Проробка валютно-фінансових умов контракту

1.7 Складання проекту контракту

2. Укладання торгівельного контракту

3 Організація контролю, виконання та припинення зовнішньоторгового контракту

3.1 Комерційні документи щодо виконання угоди

3.2 Розрахунок митної вартості товару та митних платежів

3.3 Митні документи та порядок їх оформлення за місцем акредитації суб’єкта зовнішньоекономічної діяльності

3.4 Контроль за виконанням контрактних зобов’язань, розгляд можливих претензій

4 Ефективність зовнішньоторгової операції

Список літератури

Додаток А

Додаток Б

Додаток В

Додаток Г

Додаток Д

Додаток Е

Вступ

Однією з глобальних проблем суспільного виробництва є максимально повне задоволення потреб населення, що практично неможливо без постійного широкого обміну товарами між регіонами, країнами.

В процесі здійснюваних в Україні ринкових перетворень і пов'язаних з ними структурних реформ істотну роль покликана зіграти зовнішньоторговельна діяльність господарюючих суб'єктів різних форм власності, що охоплює широкий спектр напрямів, інтересів і механізмів для реалізації задач, що стоять перед суспільством.

За період перебудови і реформ сфера зовнішньоторговельної діяльності прискореними темпами вчинила метаморфозу від "накатаного" десятиріччями централізовано-розподільного принципу функціонування цього сектора економіки до повної лібералізації, виключивши практично всі обмеження. Це дало право самостійного виходу на зовнішній ринок всім господарюючим суб'єктам.

Зовнішньоторговельна діяльність як елемент ринкового господарства будь-якої держави, у тому числі і України, дозволяє через участь в міжнародному розподілі праці забезпечити прискорений розвиток економіки країни. Тому українським зовнішньоторговельним операторам, необхідно вирішити ряд проблем, таких, як "з ким торгувати", "як торгувати", тобто з контрагентами яких країн в перспективі більш вигідно здійснювати комерційну діяльність, пов'язану з реалізацією зовнішньоторговельних операцій, для досягнення поставлених цілей.

Реформа зовнішньоторговельної діяльності в Україні забезпечила вихід на світовий ринок великого числа господарюючих суб'єктів. Це дозволило учасникам міжнародного бізнесу не тільки визначити свої можливості і результати від реалізації зовнішньоторговельних операцій, але і самим отримати уявлення про реальний попит на власну продукцію, ступені її конкурентоспроможності із зарубіжними аналогами. Сьогодні у сфері зовнішньоторговельної діяльності є ряд негативних наслідків, породжуваних тими украй невигідними умовами, на яких полягають міжнародні торгові операції.

Причин такого положення багато:

· слабий розвиток на місцях підтримуючої інфраструктури (уповноважені банки; страхові і рекламні компанії; інформаційні, консультаційні і юридичні фірми; транспортно-експедиторські організації і ін.);

· відсутність ефективних форм управління зовнішньоторговельною діяльністю на підприємствах різних організаційно-правових форм;

· неприступність інформаційно-методичної бази для роботи (зокрема, незнання іноземної мови, що утрудняє можливість проведення конструктивних ділових переговорів);

· недостатня кількість підготовлених кадрів, що уміють вести маркетингові дослідження і комерційну роботу, обізнаних у специфіці діяльності на зовнішньому ринку, особливостях законодавства зарубіжних країн і т.д.

Відсутність необхідних знань у зовнішньоторговельних операторів цілком з'ясовна, оскільки, як відомо, такі знання одержуються в процесі практичної діяльності, а вони протягом десятиріч були відірвані від процесу реалізації результатів своєї праці закордоном. Це незнання в поєднанні з бажанням часом будь-якою ціною заробити валюту в умовах, коли в більшості своїй підприємства не мають популярності на ринках зарубіжних країн, є однією з головних причин появи названих негативних явищ.

Розділ 1

Підготовка зовнішньоторгових операцій

1.1 Маркетингове дослідження зовнішнього ринку

Перша стадія першого етапу здійснення ЗТО - маркетингове дослідження - передбачає вивчення комплексу характеристик та даних, які визначають властивості світового ринку або ринків окремих географічних регіонів чи певних країн, а саме:

1. Вивчення ринкового, підприємницького середовища на зовнішніх ринках (ЗР), яке передбачає аналіз демографічних, природних, економічних, науково - технічних, політико-правових, культурних та соціальних факторів розвитку світових ринків (СР). Саме умови підприємницького та ринкового середовища зарубіжних країн досліджуються у першу чергу при виборі найбільш перспективного ринку збуту своєї продукції або придбанні необхідних імпортних товарів.

2. Вивчення вимог СР або ЗР до товару, тобто вимог покупців зарубіжних держав до споживчих властивостей продукту та відповідного набору послуг, які супроводжують продаж і споживання товару. Для українського виробника ці вимоги з боку покупців та споживачів товару є складовими його конкурентоспроможності.

3. Вивчення місткості та характеру ЗР, еластичності попиту на ньому. Саме ці показники визначають можливі перспективи збуту продукції, динаміки продажів та особливості маркетингових заходів, необхідних для успішного просування товарів.

4. Спостереження за рівнем світових цін та тенденціями їх зміни. Для цього складаються таблиці руху цін та їх індексів, будуються графіки, екстраполюються тренди попередніх періодів на майбутній розвиток цінових рівнів, даються прогноз та оцінка рівня динаміки цін на роки вперед.

5. Дослідження фірмової структури ринку та складу закордонних партнерів, а саме: споживачів, посередників, постачальників, конкурентів. Важливо виявити не тільки активних покупців товарів та послуг, а й потенційних фірм-нейтралів, які ще не виявили зацікавленості відносно даного товару, але можуть розглядатись як потенційні покупці.

6. Маркетинговий аналіз ступеня та характеру ринкової конкуренції, методів маркетингової роботи конкурентів, їх товарної, цінової, збутової політики, реклами та політики стимулювання продажів, кадрової політики.

7. Дослідження форм роботи, які прийняті у торговій практиці по даному товару на даному ринку та його сегментах. Спеціалістів у сфері ЗЕД цікавить, прямо чи непрямо здійснюється більшість угод купівлі-продажу на даному ЗР, які форми посередницьких угод типові для нього, які види угод можна застосовувати на даному ринку, які форми торгівлі використовуються тощо.

8. Визначення особливостей споживчих пріоритетів та психологія поведінки покупців даного товару на ЗР, основних причин, мотивів прийняття рішень іноземними споживачами про купівлю конкретних товарів (як наших, так і конкурентів). Побудова схеми процесу прийняття рішення про покупку [2].

1.1.1 Вивчення попиту

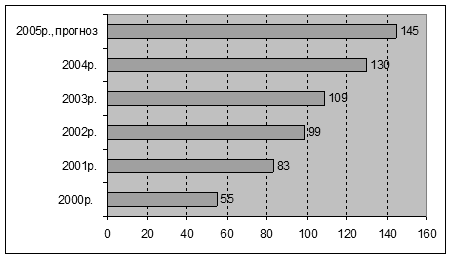

В загальному об'ємі реалізації сирів торгова мережа забезпечує не менш 85%, заклади громадського харчування — від 10 до 15%. В даний час характерною є загальна тенденція дорожчання молока і продуктів його переробки, у тому числі і сирів, проте для всіх варіантів розвитку сирного ринку характерним було зростання споживання в 2005-2006 роках, пов'язаний в першу чергу з підвищенням купівельної спроможності населення (рис.1.1). Спостерігалося уповільнення темпів зростання ринку, починаючи з 2007 року. В цьому періоді ключову роль гратимуть наступні чинники:

1. Зростання платоспроможності населення, вплив якого на темпи зміни зростання ринку оцінюється в +30%.

2. Вплив індивідуальних традицій і переваг (+10%);

3. Вимог до якості і смакових характеристик (+10%);

4. Розвитку каналів розподілу (+15%).

Рис.1.1. Місткість внутрішнього ринку твердих сирів в Україні в 2000-2005 роках, тис. т.

Характеристика об'єкту дослідження і коротка класифікація.

Сир – один з самих живильних і калорійних харчових продуктів. Живильна цінність його обумовлена високою концентрацією білка і жиру, наявністю незамінних амінокислот, вітамінів, солей кальцію і фосфору, необхідного для нормального розвитку організму людини. Сир корисний для людей будь-якого віку і особливо для дітей. В сирі міститься від 18 до 25% білка, причому значна його частина знаходиться в розчинній формі, тому добре засвоюється організмом. В сухій речовині багатьох видів сирів міститься 45-55% жиру, від 1,5 до 3,5% мінеральних солей. Калорійність сиру коливається від 2500 до 4500 калорій.

Технологія і асортимент.

Всю різноманітність сирного асортименту для зручності зводять в два основні продукти — сири плавлені і сири тверді. З плавленими все зрозуміло, назва говорить саме за себе, а в тверді входить безліч підгруп: сичужні і розсоли, зрілі і молоді, з підплавленням і без. В світі розрізняють п'ять основних технологій виробництва твердих сичужних сирів:

«власне тверді» (голландська і швейцарська технології виробництва), «напівтверді» (італійська і англійська) і «м'які» (італійська і французька технології).

Відповідно технологіям розрізняють п'ять основних видів зрілого сиру плюс ще один — молодий, швидкопсувний продукт. Дещо відособлено стоїть вся група плавлених сирів, утворюючи окремий, чітко обкреслений ринковий сегмент.

В таблиці 1.1 наведена французька класифікація сирів.

Таблиця 1.1.

Порівняльна класифікація марок сиру.

Французька |

Мазкі |

Українська |

| Свіжі сири |

Fromage blanc, Petit Suisse, Cottage cheese, Любительський |

М'які/свіжі |

| Сирі з цвілевою скориночкою |

Camambert, Brie, Chaorce, Blanchette, Білий Десертний |

М'які з цвіллю на поверхні |

| Сирі з промитою пліснявою скориночкою |

Maroilles, Mont d’Or, Romadur, Limburger, Дорогобужський |

М'які /слизневі сирі |

| Сирі з козиного молока |

Crottin de Cravingly, Saite-Maure, Picodon |

Сирі з козиного молока |

| Голубі сири |

Roquefort, Brue de Brisse, Saint Agur, Dorblu |

М’які /з цвіллю у всій масі сиру |

| Пресовані варені сири |

Emmental, Comte, Beaufort, Maasdam, Радянський, Швейцарський |

Тверді сичужні/ з низкою t 2-го нагрівання |

| Пресовані неварені сири |

Cantal, Edam, Gouda, Palet d’Or, Oltermanni, Російський, Углицький, Голландський, Костромський |

Тверді сичужні/ з низкою t 2-го нагрівання |

| Плавлені сири |

Rambol, La vache qui rit, President, Viola, Янтар, Хвиля |

Плавлені сири |

На даний момент в світі зареєстровано більше 700 різних сортів (найменувань) сиру. Проте до цих пір не існує єдиної їх класифікації, оскільки в різних країнах випускають сири з однаковими назвами, але за різними технологіями. В Україні до початку 1991 року в Держстандарті було зареєстровано близько 30 сортів сиру, на сьогоднішній день — 150.

Українськими фахівцями запропонована вдосконалена класифікація, що включає сири іноземного виробництва. Хоча вона і не охоплює весь імпортний асортимент, зате в неї входять такі групи, як, наприклад, сирі з буйволового молока, відсутні у французькій класифікації. Традиційними для вітчизняної молочної індустрії все ще є сири, виготовлені за спрощеною голландською технологією: Голландський, Російський, Пошехонський, Костромський.

Сир чеддер, вироблюваний за англійською технологією, друге дихання в Україні знайшов в останні п'ять-шість років, коли вітчизняне сироваріння отримало приплив свіжого капіталу. Чеддер став привабливим для вітчизняного виробника зважаючи на простоту технології виготовлення.

Сири молоді або сичужні м'які (Любительський, Бринза, Здоров'я) не вимагають ніякого дозрівання. В процесі виробництва таких застосовують коагуляцію, формування і пресування, а весь технологічний цикл триває максимум добу (проти 15 - 60 діб у сирів твердих). Не довше триває і виробництво більш просунутого італійського сиру Рікотто (Адигейський по нашій класифікації), який після пресування піддають підплавленню. Сирі напівтверді — Моцарелла, Сулугуні, — зріють в розсолі, що мінімізує ризик інфікування сирних головок шкідливою мікрофлорою, і також зводить до мінімуму відсоток браку.

У вітчизняних сироварів було достатньо аргументів за розвиток виробництва молодих, розсолів, скоростиглих і англійських сирів, оскільки всі вони мають безперечну перевагу — короткий технологічний цикл виробництва. Головний недолік скоростиглих сирів — Буковинського, Українського і ін. — порівняно короткий термін зберігання, зважаючи на що вони направляються виробником, як правило, на внутрішній ринок. Той же недолік у сирів молодих і ті ж маркетингові наслідки їх виробництва — тільки для національного і регіонального споживача.

До сирів розсолів відносяться сири, термін дозрівання яких складає декілька годин. Їх після пресування витримують в розсолі і підсушують. Це адигейський і любительський сирі, сулугуні, чанах, моцарелла.

В загальному об'ємі продажів сичужних сирів на їх частку припадає 3-5% (у фізичному виразі). Їх ціна неістотно відрізняється від ціни деяких видів твердих сирів. Тому споживач часто вважає за краще купувати або більш звичні для нього тверді сири, або більш дешеві в порівнянні з розсольними сирами сирні вироби.

Для оптовиків торгівля розсольними сирами не дуже приваблива зважаючи на короткий термін реалізації — до семи днів.

Правда, один з виробників почав упаковувати адигейський сир у вакуумну плівку, що дозволило продовжити термін реалізації до 30 днів. За припущеннями торговців, якщо виробникам вдасться подовжити термін реалізації розсольних сирів, їх продажі ростимуть.

Фахівці відзначають, що створювати сироварні підприємства середньої потужності і нижче (45-100 тонн готового продукту в місяць) доречно, якщо вироблювані сири відрізняються особливою якістю і високою ціною, тобто, є преміум або елітним продуктом. До таких в Україні відносять тверді сири, проведені по швейцарській і ускладненій голландській, а також по французькій (грибково-цвілевій) технологіям. В останньому випадку думки українських виробників вже роки три, як розходяться: одні вважають, що українські елітні сири не зможуть конкурувати з імпортними французькими і швейцарськими сирами. Навіть різниця в ціні на користь місцевих — не аргумент для елітного споживача, який в першу чергу вибирає якість, а на ціну може і зовсім не дивитися.

Щодо пропіоново - кислих (великопористих) голландських у наших сироварів сумнівів немає, вже більше двох років поспіль на ринку України у величезній кількості присутні і успішно продаються зроблені в Україні сири преміум - класу: Едам, Маасдамер, Радомер, Королівський, Фамільний і інші. Для підприємств, здатних перетворити на сир не менш 300 тонн молока на добу, все ще дуже ефективним є виробництво твердих сирів масового попиту за старими радянськими технологіями: Російський, Пошехонський, Костромський, Голландський, Буковинський, Звенигородський.

Формування сегмента сирів з цвіллю (напівм'яких і м'яких «французьких» сортів) почалося унаслідок перенасичення ринку твердих сирів в цілому. Першими на збільшення попиту на подібні сири відреагували київські супермаркети, в більшості з яких з'явився «цвілий» асортимент. За неперевіреними даними, в Києві продаються близько 150 т сирів з цвіллю в рік, а вартість їх коливається від 60 до 250 грн. за 1кг. По всій країні в грошовому еквіваленті об'єм даного сегмента складає більше $1 млн., і на 90% він представлений імпортною продукцією, переважно з Франції, Німеччини і Польщі.

Вітчизняні сировари в більшості своїй скептично відносяться до випуску сирів за французькою технологією, оскільки якість сировини тут набагато нижче, ніж, наприклад, в Польщі, і налагоджувати широкомасштабне виробництво в Україні достатньо ризиковано — можливий високий відсоток браку. На думку вітчизняних сироварів, освоєння даної технології може бути рентабельне лише для дрібних молокопереробних підприємств. Як приклад приводять Францію, де більшість напівм'яких і м'яких сирів виробляється фермерськими господарствами практично кустарним способом.

Плавлений сектор.

Нині, як мінімум, кожний четвертий кілограм з'їденого в Україні сиру є плавленим продуктом. За даними вітчизняного Держкомстату, в 2004 році в нашій країні вироблено 42665 тонн, в 2005 — 49905 тонн плавлених сирів. При цьому не менш 90% виробництва споживає внутрішній ринок. Співвідношення об'ємів продажів плавлених сирів в традиційній упаковці з фольги і в нових видах упаковки (пластиковий стакан, картонна коробка і ін.) складає 75% і 25% відповідно.

Плавлений сир практично для всіх лідерів сироварного напряму є і основним, і «побічним» продуктом виробництва сухого молока, вершкового масла, твердого сиру, цільномолочних продуктів. Компанії, що традиційно спеціалізуються на виробництві ЦМП, також нерідко трудяться і в «плавленому» напрямі (наприклад, «Галактон»). В обох випадках новим виробникам сприяє відносна простота технології виробництва. Для плавлення необхідна спеціальна лінія (вартість близько $100 тис.), для дозрівання твердого сиру — термостатична камера (підвал), яка при аналогічній продуктивності коштує у декілька разів більше устаткування для плавки. Процес плавлення триває години, дозрівання — 15 - 60 діб. Весь технологічний цикл — від молока до упакованої одиниці готового плавлено - сирного продукту триває одну зміну. Плавленому сиру не потрібна технологічна лінія по солінню вартістю до $1 млн. а також висока культура виробництва, оскільки плавлення є термообробка, що вбиває всю «зайву» мікрофлору.

Собівартість же отриманого плавленого продукту дозволяє пропонувати його наймасовішій аудиторії українських споживачів. Роздрібна ціна більшості плавлених сирів вітчизняного виробництва складає в середньому 17 грн./кг, твердих і напівтвердих сичужних — 26 грн./кг. Крім того, для виробництва плавленого можна використовувати «механічний брак» твердого сиру. Загалом, інтерес до виробництва плавленого сиру, як засобу розширення асортименту, є достатньо економічно обґрунтованим. Не останню роль в розвитку виробництва плавлених сирів грає швидкий оборот засобів, який забезпечує порівняно короткострокова і проста технологія виробництва. В Україні є «чисті» виробники плавлених і «чисті» виробники твердих сирів, але дистриб’ютори, що практикують роботу лише з одним сирним продуктом (а тим більше, лише з однією маркою), на ринку відсутні.

Екзотичні сири.

В цей розділ включаються всі сири, що входить до групи елітних і частково додаткових. Це, як правило, дорогі сорти, присутні в кожній групі по французькій класифікації. Навіть в сегменті твердих сирів існує свого роду знати – Comte, Emmental, Fol Epi. Такі сорти, як сири з промитою і білою цвілевою скориночкою і голубі сири в Україні не виробляються. Пальма першості по виробництву екзотичних і елітних сортів сиру належить Франції. Французи відрізняються не тільки тим, що мають понад 400 сортів сиру, але і тим, що його споживання перетворилося для них на особливу культуру, майже релігію. Як ми згадали, сири свіжі і ферментировані (вони ж “аффіне” - витримані). Вони також діляться і по “молочному братству”: бувають козиними, коров'ячими, овечими, буйволовими, ослячими, верблюжими і ін.

1.1.2 Вивчення пропозиції

Виробники. Останні чотири роки на українському ринку молокопродуктів спостерігаються різке зростання конкуренції. За 2004-05 роки в корпусі найбільших сироварів відбулося декілька найпомітніших подій. Спочатку змінився власник контрольного пакету акцій АТ «Шосткинський ГМК» (ТМ «Бiлi Бережи» і «Шостка»), який, до речі, був лідером українського сироваріння в 2002 році, і на сьогоднішній день поступається пальмою першості лише сироварним об'єднанням. На початку 2005 року змінив власника «Пирятинський сирозавод» (ТМ «Молочній Шлях»), а власником «Молочного Шляху» є старий знайомий, що давно вже став в українській молочній індустрії своїм — банк «Аваль» (власник Яготинського і Золотоношського маслозаводів, а також Городенківського сирозавода на Івано - Франківщині). А ще раніше (в 2003 році), влившись до складу французької Bongrain Group, змінив власника Звенигородський СК (лідер виробництва в 2001 році).

До 2004 року ринок розвивався по стандартній схемі: крупні компанії розширювали виробництво і укрупнялися, поглинаючи тільки невеликих і слабких регіональних переробників. З часом крупним компаніям стало тісно на ринку, і процес переділу ринку почав новий виток. Тепер використовують два варіанти: пряма покупка активів конкурента і спроба злиття з ним.

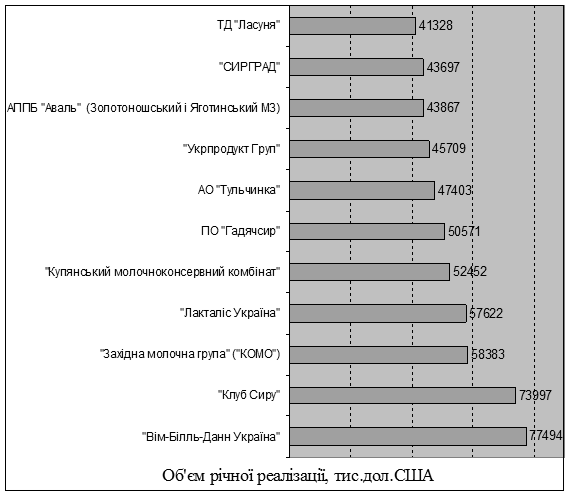

Яскравим прикладом швидкого нарощування виробничих потужностей стала в травні 2004 року покупка корпорацією «Клуб Сиру» підприємств ТОВ «РТС» — ВАТ «Бобровецкий молокозавод» і ВАТ «СОММАС». В результаті операції потужність «Клубу Сиру» по випуску сухих молокопродуктів збільшилася в 2,3 раз (до 80 т в доби), вершкового масла — в 1,7 раз (до 96 т в доби). Крім того, «Клуб Сиру» отримав кредит в $3,5 млн. в банку «Фінанси і Кредит» на завершення фінансування крупного проекту по реконструкції виробничих приміщень ВАТ «Світловодський маслосиркомбінат» і установці автоматизованої лінії по виробництву твердих сичужних сирів продуктивністю 45 т сира на добу (з резервами підвищення продуктивності до 20%). На теперішній час реконструкція завершена. До складу заснованої в 2003 році корпорації «Клуб сиру» входить декілька найбільших молочних підприємств України. Зокрема, два сироварні підприємства ВАТ «Канівський маслосирзавод» і ВАТ «Світловодський маслосиркомбінат», загальною потужністю 105 т сира в доби. Також до складу корпорації входять три підприємства по виробництву сухих молочних продуктів і масла ВАТ «СОММАС» (Миронівський завод сухого цільного молока) і ВАТ «Бобровецкий молокозавод», ВАТ «Корсунь-Шевченківський маслосирзавод». На рис.1.2 відображено рейтинг груп, що працюють на ринку сирів. Спеціалізовані оптові компанії по торгівлі або вітчизняним, або імпортним сиром. До них можна зарахувати і тих, у кого 70-80% в об'ємі продажів займає сир. З крупних спеціалізованих компаній, торгуючих вітчизняним сиром, нам відомі тільки дві: “Сири України” (м. Донецьк) і “Корса” (м. Київ).

Рис.1.2. Рейтинг груп, що працюють на ринку молокопродуктів (за об’ємами реалізації на рік)

Спеціалізуватися перспективно в тих регіонах, де слабо розвинута виробнича інфраструктура по випуску сиру. Так, компанія “Сири України” починала свою діяльність в донецькому регіоні. Компанія закуповує сир у багатьох вітчизняних виробників і, сформувавши широкий асортимент, реалізує товар в основному в роздрібних пунктах, а також оптовим компаніям в довколишніх містах. Зараз філіали компанії є у восьми регіонах, в основному там, де слабо розвинуто виробництво твердих сирів. Компанії з широким асортиментом продукції. Основними їх позиціями можуть бути сир, м'ясні вироби. Такі компанії, як правило, закуповують товар у одного - двох виробників, а решта асортименту (як вітчизняний, так і імпортний) — у колег. Асортимент сирів у них налічує приблизно 60-70 найменувань. З них 17-20 — вітчизняні, 30-40 — імпортні.

Приватні підприємці. Вони можуть реалізувати десятки тонн сиру в місяць. Такі підприємці закуповують крупну партію сиру на одному заводі і, одержуючи значну знижку, можуть продавати товар дешевше, ніж крупнооптова компанія, яка робить закупівлі на декількох підприємствах. Як правило, ЧП не створює збутову мережу, а локально “скидає” товар, в основному базарним реалізаторам.

Представництва заводів. Як правило, їх відкривають в Києві і містах - ”міліонерах”. Об'єми їх продажів не дуже значні — 10-20 т в місяць. Але вони є серйозними конкурентами для оптовиків, оскільки продукція через представництва реалізується за заводською ціною.

Експорт

З 1999 року експорт сирів з України зріс майже в 14 разів (до 88,7 тис. тонн), і минулого року надходження від експорту сиру склали 206 млн. доларів США, що складає 40,5% від експорту всіх молокопродуктів. Крупних підприємств-експортерів в Україні налічується більше двадцяти, які, як правило, входять до складу крупних молочних холдингів. Експортують, в основному, твердий сир, який займає більше 90% об'ємів сирного експорту в натуральному виразі.

Імпорт

Свою продукцію на українському ринку представили такі крупні компанії, як німецькі Kaserei Champignon/Hofmeister, Bayernland, Hochland, Zott, MZO/ Oldenburger, Kraft Jacobs Suchard, французькі Bongrain, Bel і Besnier, фінські Valio, Ingman, голландські Friesland Dairy Foods, Vonk, італійська Parmalat і деякі інші.

За даними ж торговців, імпортна продукція забезпечує приблизно 15-20% загального об'єму продажів (у фізичному виразі). У додатку А наданий перелік можливих постачальників торгівельної фірми. Основна причина “сірості” ринку — високі ставки митного збору: повна ставка — EUR 1,6, пільгова — EUR0,8 за 1 кг. Оплата мита, податків, транспорту, сертифікатів (сертифікація додає приблизно $0,5 до ціни 1 кг) збільшують ціну сиру більш ніж в двічі.

Якщо закупівельна ціна польського сиру — приблизно $2-2,5 за 1 кг, то офіційно розмитнений сир повинен коштувати не менше ніж 35-40 грн. з обліком 25%-ої торгової націнки. Попитом користуються великопористі сири (особливо “Радомер”), оскільки ця ніша вітчизняним виробником практично не зайнята.

Так, за нашими відомостями, великопористий сир “Мономах”, “Фаворит”, “Пектораль” виготовляє Крижопольський завод, а Новоград-Волинський завод буквально днями почав виготовляти сир “Пікодон”.

Найближчим часом навряд чи в асортименті вітчизняних виробників з’являться великопористі сири в значних об'ємах. Таким чином, нішу велико-пористих сирів практично всю віддано зарубіжному товару. Також достатньо міцно зайнята імпортною продукцією і ніша м'яких сирів і сирів з цвіллю (в основному це німецькі, французькі, датські і ін. сирі). Навряд чи в найближчому майбутньому імпортної продукції стане набагато менше. У неї є декілька козирів: різноманітність асортименту (приблизно 100 найменувань), стабільна якість і досить стійкий споживацький попит з боку небідних українців.

Документи:

Закон України ВР 468/97-ВР от 17-07-1997

Обов'язкова сертифікація: Код документа "6020"

У додатку Б наведений код товару згідно з УКТВЕД.

1.1.3 Дослідження умов роботи на ринку

Продукт від виробника до кінцевого споживача може проходити через різну кількість учасників збутового ланцюжка: мінімум — один, максимум — три, залежно від географії збуту. Зараз основний напрям розвитку дистрибуції — створення при виробниках фірм по просуванню товару. У зв'язку із значним підвищенням цін на сир всі прагнуть позбутися зайвого посередника, щоб мінімізувати торгові націнки і, по можливості, поставляти товар напряму уроздріб.

Виробники можуть самостійно реалізовувати товар в роздрібну торгівлю (особливо якщо вони випускають ще і цільномолочну продукцію) як в рідних містах, так і в довколишніх. Також є принадою великі міста. Подібним же чином діють і оптові компанії-інвестори, представництва або дочірні підприємства. Як правило, вони прагнуть запропонувати товар платоспроможному роздробу: супермаркетам, крупним магазинам, оптово-роздрібним ринкам. Деякі з них обзаводяться і власними торговими точками. Їм потрібні “живі” гроші для покупки молока. Але охопити роздрібну мережу, яка налічує до 12-13 тис. торгових точок, виробники не в змозі. Їм “допомагають” оптовики.

Вони також обслуговують роздріб і оптовиків довколишніх регіонів, які часто володіють мережею роздрібних точок.

Асортимент оптовиків

Сьогодні основна вимога роздробу — широкий асортимент. Шляхи його формування у оптовиків різні, але якісь загальні правила є. Отже:

В асортименті повинні присутній такі сири: “Російський”, “Голландський”, “Український”, “Костромський”, “Буковинський”, “Степовий”, “Пошехонських”. З імпортних — “Радомер”, “Едам”, “Мааздамер”, “Гауда”, плавлені порційні. Споживача перш за все привертає відома назва. Такі сири забезпечують торговцю приблизно 60-70% продажів (у фізичному виразі). Оптовики прагнуть придбати товар відомого виробника, хоча б навіть для асортименту. Сир відбирають і по співвідношенню “жирність — ціна” (залежно від клієнтури рецепти у кожного оптовика свої).Сир в плівці є більш переважним для торгівлі ніж сирий в парафіні. Під парафіном важко роздивитися, чи не цвілий ненароком товар. Оптовики прагнуть закупити міні-сири масою 200-400 г, які останнім часом користуються попитом.

Стимулювання збуту

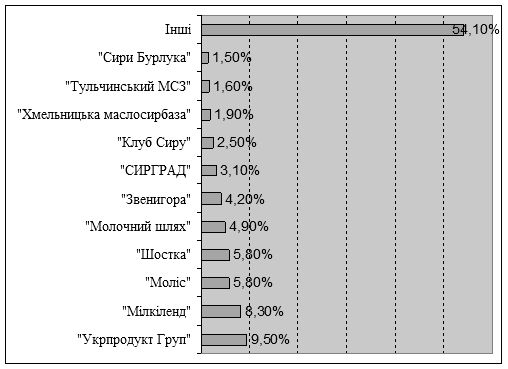

До недавнього часу якісній продукції випускалося украй мало. І, по суті, на ринку не було товару, який необхідно було б активно рекламувати. Та і явних лідерів, які займалися б грамотним просуванням товару, замало. Із тих же причин на ринку сиру затягнувся процес становлення торгових марок. Компанії спочатку пішли по шляху створення нових видів сиру під торговими марками “Мономах”, “Пектораль”, “Фаворит”). На рис.1.3 відображено долі найкрупніших торгових марок на ринку сирів України.

Зараз основні прийоми стимулювання збуту на ринку — це:

· надання конкурентної ціни. Різниця в 20 коп. в ціні за 1 кг сиру грає істотну роль в завоюванні клієнта;

· своєчасне виконання заявок клієнтів;

· мобільна доставка товару. Основна задача оптовиків — розширювати автомобільний парк.

Рис. 1.3. Доля найкрупніших торгових марок на ринку сирів України

Також для просування товару використовуються такі прийоми, як реклама на виставках і в прайс - листах ділових видань. Добре працює матеріальне заохочення як клієнтів (їм надаються знижки), так і власних менеджерів.

Роздріб

За даними торговців, в великих містах приблизно 60% сиру реалізується через супермаркети і магазини, 40% — через ринки. А в невеликих містах співвідношення зворотне. Сири на ринках дешевше, ніж в магазинах, але іноді там зустрічається товар украй низької якості, що не сприяє зростанню продажів. До того ж базарний кілограм — трохи більше 800 р. Таким чином, лоточники поступово втрачають клієнтів. В той же час збільшуються виторги в супермаркетах, особливо в магазинах сash&carry, що пропонують обширний асортимент сиру за цінами дрібного опту. Асортимент супермаркету — 30-40 найменувань (вітчизняний і імпортний сир), звичайного магазина і лотка — 5-7 найменувань найпопулярніших видів сиру. Спеціалізований лоток пропонує 10-15 найменувань. В київському супермаркеті може реалізовуватися від напівтони до декількох тонн сиру в місяць. Але таких магазинів в Києві не більше 20. Звичайний магазин в крупних містах реалізує до напівтони сиру в місяць, в невеликих — 50-100 кг.

Роздрібний ринок ще не поділений між операторами. По-перше, за роздріб воюють виробники і оптовики. По-друге, магазинам вигідно працювати з декількома постачальниками. Як правило, їм надають відстрочення платежу на 5 днів, але розлучатися з грошима, навіть якщо товар проданий, не хочеться. А товар одержувати треба. Тут і з'являється наступний постачальник. Проблема оптовиків — навчити роздріб грамотно продавати товар. Кваліфіковано працює украй обмежена кількість торговців, в основному — супермаркети. В цьому значенні більш “просунутими” можна вважати “сирних” лоточників. Їх зарплатня цілком залежить від об'єму продажів. Тому вони пропонують сир на пробу, при цьому супроводжуючи дегустацію розповідями про його властивості. З лотка йдуть декілька сотень кілограм сиру в місяць.

1.1.4 Дослідження потенційних можливостей фірми

Середньодушове споживання сиру сьогодні в Україні складає 2,7 кг на рік, що набагато нижче, ніж навіть в такій «несирній» країні, як США — 15 кг або більш «сиролюбивій» Німеччини — 18 кг/д.н. рік. Навіть в сусідній Росії за різними даними на душу населення доводиться 3,2-3,5 кг, а лідирують в світі споживачі Франції з показником 26 кг/д.н. рік. За найскромнішими підрахунками виробників, потенціал українського ринку сирів вироблений відсотків на двадцять (таблиця 1.2).

Таблиця 1.2.

Середньорічні темпи приросту об'ємів споживання, %

| Тип прогнозу |

2005-2006рр. |

2007-2009рр. |

2010-2011рр. |

Середні |

| Оптимістичний |

22,0 |

11,7 |

6,7 |

13,5 |

| Базовий |

15,7 |

9,0 |

5,7 |

10,1 |

| Песимістичний |

8,3 |

6,3 |

4,7 |

6,4 |

На думку фахівців, разом з підвищенням добробуту народу на рівень споживання сирів в не меншій мірі впливає і рівень культури споживання даного продукту. Відповідно, разом з рекламою власної торгової марки найбільші українські виробники проводять і кампанії по підвищенню популярності продукту.

Провівши маркетингове дослідження, можна прийти до висновку, що український ринок молочних продуктів за останні декілька років значно розширив свою пропозицію, відповідно кількість конкурентів збільшилася. Невисока собівартість і хороша якість – головні переваги продукції, що випускається.

Проте, є незаповнена ніша ринку у виробництві сирів. А саме - виробництво елітних сортів сиру (великопористі сири, сири з цвіллю, м'які сири). Український виробник не здатний поки освоїти складні технології виробництва французьких, голландських, швейцарських виробників сиру.

Поза сумнівом, навіть значна різниця в ціні місцевих і імпортованих сирів – не аргумент для елітного споживача.

Тому можна з впевненістю сказати, що фірма, яка займається імпортом елітних сортів сиру, матиме успіх на українському ринку. Кількість конкурентів в даному сегменті мінімальна. А головна з рекомендацій для фірми, що тільки утворилася і хоче зайняти тверде положення на ринку, – широкий асортимент пропонованої продукції.

1.2 Організаційно-правові та економічні основи вибору закордонного контрагента

Вибір партнерів на зовнішньому ринку для реалізації імпортної операції повинен включати наступні елементи:

- аналіз потреб підприємства і складання специфікації на необхідні товари. Специфікація повинна включати асортимент товару, його кількість, якість і ціну;

- вивчення зовнішнього товарного ринку і визначення можливості задоволення на них виявленої потреби на конкретні види продукції в матеріально-речовинній формі;

- складання списку можливих іноземних постачальників по кожному виду товару;

- встановлення контактів з потенційними постачальниками;

- оцінка потенційних постачальників;

- визначення числа контрагентів, яке повинне брати участь у виконанні замовлення по кожному виду товару. Як правило, воно повинне залежати від групи товару, асортименту і кон'юнктури ринку.

Ці питання вирішує зовнішньоторговельна служба господарюючого суб'єкта, використовуючи інформаційну базу, що для цього є, по кожному потенційному партнеру зовнішнього товарного ринку. Збір інформації по фірмах-партнерам повинен вестися ретельно і постійно, а зібрані відомості систематизувати у вигляді фірмового досьє.

Джерелом інформації для складання списку зарубіжних постачальників можуть виступати, окрім самостійного вивчення ринку певного виду товарів, різні форми звітності господарюючих суб'єктів.

Зовнішньоторговельним операторам доцільно при виборі контрагента на зовнішньому товарному ринку застосовувати разом з аналізом абсолютних показників такий прийом, що широко використовується, аналізу звітності, як вивчення спеціальних коефіцієнтів, розрахунок яких заснований на існуванні певних співвідношень між окремими статтями звітності. Ці коефіцієнти, звані фінансово-оперативними показниками, представляють великий інтерес для організації зовнішньоторговельної діяльності. Вони:

- дозволяють визначити круг відомостей, який важливий з погляду ухвалення рішень;

- надають можливість глибше оцінити положення потенційного контрагента в системі господарювання і тенденції його зміни.

Залежно від числа потенційних контрагентів можлива варіантність їх вибору.

Вибір іноземного партнера для імпортної операції повинен, здійснюватися по двох варіантах.

При цьому, незалежно від варіанту і характеру операції, вибір повинен здійснюватися на основі аналізу абсолютних і відносних показників, а також основних комерційних умов реалізації зовнішньоторговельної операції. Відмітна особливість пропонованих варіантів - це різне кількісне співвідношення між аналізованими критеріями, яке в першу чергу залежить від характеру міжнародної торгової операції і предмету операції.

Перший варіант вибору контрагентів для здійснення імпортної операції - потенційних контрагентів багато, тому вибір доцільно здійснювати в дві стадії. На першій стадії проводиться попередній відбір іноземних партнерів на основі аналізу абсолютних і відносних показників:

- оцінка економічного потенціалу контрагента;

- оцінка ефективності діяльності контрагента;

- оцінка конкурентоспроможності контрагента;

- оцінка фінансового положення контрагента.

Аналіз пропонованих показників дозволяє вивчити різні аспекти діяльності потенційних партнерів, які прямо або побічно відбиваються на ефективності імпортної операції.

Економічний потенціал контрагента визначається в кількісному або сумовому виразі за допомогою оцінки в динаміці масштабів операцій виробничого підприємства, які характеризуються такими показниками, як об'єм продажів, активи, власний капітал, число зайнятих. В світовій практиці про масштаби операцій фірми і її солідності прийнято судити в результаті порівняння з аналогічними показниками інших фірм даної галузі.

Ефективність діяльності контрагента - це коефіцієнти рентабельності, що відображає, наскільки ефективно (прибутково) використовувалися всі засоби, що забезпечують отримання конкретного доходу, і коефіцієнти ділової активності (показник оборотності), що дозволяють проаналізувати, наскільки ефективне підприємство використовує свої засоби. Показники оборотності мають велике значення для оцінки фінансового положення господарюючого суб'єкта, оскільки швидкість обороту засобів, тобто швидкість перетворення їх в грошову форму, робить безпосередній вплив на платоспроможність підприємства. Крім того, збільшення швидкості обороту засобів показує за інших рівних умов підвищення його виробничого потенціалу.

Конкурентоспроможність контрагента характеризується двома основоположними показниками:

- конкурентоспроможністю самого господарюючого суб'єкта: можливістю запропонувати товар, що задовольняє конкретним вимогам споживача, у необхідній кількості, в певні терміни і на найвигідніших умовах (ціна, базисні умови поставки, надання комерційного кредиту, організація технічного обслуговування і т.д.);

- конкурентоспроможністю товару: його корисністю як споживацька вартість в конкретних умовах. Мета економічного аналізу конкурентоспроможності товару - виявити з групи аналогічних товарів такий товар, який відповідає певним вимогам і користується підвищеним попитом. Покупця цікавить здатність товару задовольняти конкретну потребу, але при цьому ураховується технічна характеристика товару, ціна, престиж фірма-виготовлювача, а також її здатність організувати дієву систему післяпродажного обслуговування і ін. Так, у ряді випадків товар по технічних характеристиках перевершує всі аналогічні товари, але через високу ціну може стати неконкурентоздатним, а, з другого боку, низька ціна не завжди гарантує купівельний попит.

Конкурентоспроможність фірми і конкурентоспроможність її товару знаходяться в прямій залежності. Чим вище конкурентоспроможність товару, тим вище попит на цей товар і тим більший економічний ефект (прибуток) одержує фірма від його реалізації.

Оцінити фінансове положення контрагента можна на підставі таких показників, як:

- платоспроможність - це ступінь фінансової незалежності фірми від зовнішніх джерел фінансування своєї діяльності і здатність в наперед обумовлені терміни погашати свої фінансові зобов'язання;

- кредитоспроможність - можливість надання комерційного кредиту своїм діловим партнерам.

Після проведення розрахунків по кожному потенційному контрагенту і їх оцінки підсумкові дані доцільно звести в зведену таблицю. Шляхом складання оцінок по критеріях виводиться середнє значення оцінки. Перевага повинна віддаватися тим іноземним постачальникам, які мають найбільше середнє значення оцінки.

Таким чином, після аналізу контрагентів на першій стадії частина з них як не відповідна вимогам споживача виключається з таблиці.

На другій стадії першого варіанту аналізується розширений перелік критеріїв - комерційні умови реалізації контракту купівлі-продажу товару.

При оцінці умов контракту, перш ніж ухвалити остаточне рішення, необхідна пропонована кількість статі і їх зміст порівняти з мінімальними вимогами до обов'язкових реквізитів і форми зовнішньоторговельного контракту.

Критерії вибору іноземних постачальників можуть бути доповнений і іншими специфічними для конкретного споживача критеріями залежно від предмету операції.

Якщо підприємство зупиняє свій вибір на одному контрагенті, то доцільно встановлювати тісні ділові контакти і взаємовигідні форми торгових відносин, пов'язаних з наданням поширених в комерційному світі знижок.

Другий варіант вибору контрагентів для здійснення імпортної операції - реальних постачальників небагато (два-три); в цьому випадку можна обмежитися більш коротким переліком критеріїв вибору контрагента для здійснення імпортної операції, зокрема абсолютних і відносних показників (конкурентоспроможність контрагента і його фінансове положення).

Вибір майбутніх іноземних постачальників здійснюється на основі оцінок критеріїв по раніше пропонованій бальній системі оцінки. Перевага повинна віддаватися тим покупцям, які мають найбільше середнє значення, зокрема потенційному контрагенту під номером 2.

Більш ретельний вибір іноземного постачальника товару, незалежно від варіанту, що використовується, може бути досягнутий при його відвідуванні. При цьому необхідно з'ясувати і зробити висновки з таких питань, як:

- якість товару - чи відповідає якість товару, що поставляється, вимогам українського споживача;

- здійснення постачальником контролю якості товару - які при цьому застосовуються методи контролю якості;

- можливість зміни асортименту товару;

- можливість отримання фінансових пільг;

- чи добре упаковка оберігає закуповувані товари, чи екологічна вона.

1.3 Пошук, вибір та встановлення контакту із закордонним партнером

Ця стадія здійснення ЗТО передбачає вибір потенційних іноземних контрагентів та способу встановлення контактів з ними з урахуванням чисельних факторів, які були виявлені на попередній стадії маркетингового дослідження.

Імпортер може використовувати такі способи встановлення контактів з потенційним продавцем:

· направити потенційному або вже відомому продавцю замовлення;

· направити запит виробнику товарів, що цікавлять імпортера;

· оголосити торги з запрошенням до участі фірм, які можуть прийняти і виконати умови організаторів торгів;

· направити можливому виробнику комерційний лист про наміри вступити у переговори у відповідь на його пропозицію;

· направити експортеру безумовний акцепт його пропозиції.

Ініціативу встановлення контакту може виявити як продавець, так і покупець.

Якщо ініціативу встановлення контакту виявляє продавець, то він, виступаючи при цьому як оферент, направляє потенційним покупцям оферту. Оферта у комерційній практиці - це письмова пропозиція продавця, направлена можливому покупцю, про продаж партії товару на визначених продавцем умовах. Фірма або особа, яка надіслала таку пропозицію, називається оферентом.

Оферта містить усі основні умови майбутньої угоди: найменування товару, кількість, якість, ціну, умови поставки, строк поставки, умови платежу, характер тари та пакування, порядок приймання-здавання, загальні умови поставки.

Оферта, у якій позначений товар та прямо або непрямо встановлюється кількість і ціна або передбачається порядок їх встановлення, вважається визначеною. У ній обов'язково має виявлятись намір оферента вважати себе зв'язаним умовами оферти у разі її акцепту покупцем.

Пропозиція, адресована невизначеному колу осіб, у комерційній практиці розглядається не як оферта, а як запрошення робити оферти. Текст оферти зазвичай короткий, чіткий та ясний, що виключає можливість різних його тлумачень або виникнення неясностей.

У світовій практиці існують три види оферт: тверда, вільна та захисна. Про вид оферти на ній має бути зроблений напис.

Тверда оферта - це письмова пропозиція на продаж певної партії товару, надіслана оферентом одному можливому покупцю, із зазначенням строку дії оферти, тобто часу, протягом якого продавець вважає себе зв'язаним умовами, перерахованими в оферті, і не може зробити аналогічної пропозиції іншому покупцю.

Як правило, тверді оферти направляються традиційним покупцям, і тому така оферта містить тільки деякі загальні умови, наприклад, назву товару, кількість, ціну, строк поставки. Далі робиться примітка, що усі решта умов такі ж, як у попередніх контрактах. У додатку В наведена оферта з ділової переписки ТОВ «Улюблені сири» і фірми «Pieno Zvaigzdes»

Ще один спосіб встановлення контактів з потенційним покупцем передбачає дії продавця у відповідь на запит покупця, тобто у даному випадку, як і в попередньому, ініціатива вступу у відносини виходить від покупця, зацікавленого у купівлі яких-небудь товарів у обраного ним можливого контрагента. Покупець направляє на адресу продавця запит - звернення до продавця з проханням вислати йому оферту. У запиті звичайно вказуються такі дані: точна назва товару, якість, сорт, кількість, бажаний термін поставки; при запиті пропозицій на машини та обладнання вказуються необхідні дані про їх виготовлення або бажані орієнтовні техніко - економічні параметри. Ціна, як правило, не вказується, а обумовлюється лише спосіб фіксації ціни, бажаний для покупця. Крім того, пропонується подати докладну інформацію про умови платежу та строк поставки, про те, які додаткові послуги будуть надані йому експортером. У запиті може бути зазначено, до якої дати покупець буде чекати оферту від продавця. Приклад запиту наведено у додатку Г.

1.4 Аналіз та проробка конкурентних матеріалів, складання конкурентного листа, розрахунок експортних/імпортних цін

Після того, як контрагенти вибрали який-небудь спосіб укладання зовнішньоторгового контракту і здійснили усі передбачені цим способом кроки, вони переходять до стадії, яка передбачає проробку запитів та пропозицій з такими цілями:

• визначити найкращого партнера по майбутній угоді;

• визначити оптимальний рівень ціни експортного/імпортного товару.

Причому експортери повинні проявити максимум оперативності та чіткості у

роботі, щоб не випускати із своїх рук ініціативи і вести справу до укладення контракту. Імпортери можуть дозволити собі певну затримку у відповідях, щоб не показати надто великої зацікавленості у роботі з конкретним продавцем, яка може стати причиною і ускладнень в уторгуванні комерційних умов контракту.

На цьому етапі постачальник може звернутися до майбутнього покупця з проханням дати імена та адреси його фінансових гарантів і відомих поручителів, якщо перед тим у майбутніх контрагентів не було контактів. У такому разі замовнику необхідно послатися на партнерів, які працюють у тій самій галузі, та на фінансистів з метою переконати постачальника у платоспроможності партнера. Для перевірки платоспроможності майбутнього покупця продавець може звернутись із письмовим запитом про його фінансовий стан платоспроможність до:

• фірм, що рекомендують покупця;

• свого уповноваженого банку. Банк надає конфіденційну інформацію про фінансовий стан свого клієнта тільки на запит від уповноваженого банку експортера або імпортера;

• спеціалізованих фірм з перевірки платоспроможності, які за винагороду надають накопичену ними інформацію про фінансовий стан потенційного клієнта.

Основним способом визначення експортних/імпортних цін на готову продукцію масового виробництва є використання конкурентних матеріалів, якими можуть бути такі:

1) прейскуранти провідних фірм-постачальників;

2) комерційні пропозиції фірм-постачальників;

3) раніше укладені зовнішньоторгові контракти.

Для визначення оптимального рівня ціни конкурентних матеріалів мають бути зведені до бази, яка при експорті являє собою характеристики та плановані умови поставок товару, що продається, а при імпорті - характеристики та умови поставок, які містяться у найбільш привабливій комерційній пропозиції продавців.

Зведення - це внесення поправок у ціни конкурентних матеріалів, які враховують їх відмінність від бази. Кількість поправок залежить від складності товарів та ступеня відмінності у базисних умовах поставок. Частина поправок може бути отримана в результаті підрахунку, але більшість носить експертний характер, тобто оцінюється на базі комерційного досвіду. Часто до визначення розміру поправок залучаються технічні працівники.

Конкурентний лист – внутрішній документ підприємства, що містить комерційні і технічні відомості про товар із одержаних від фірм пропозицій, і служить для порівняння їх основних показників та визначення орієнтовного рівня експортної/імпортної ціни.

ТОВ «Улюблені сири» укладає договір на умовах доставки СРТ - Дніпропетровськ. Ціна товару на базисних умовах поставки - "перевезення сплачено до... " – СРТ - CПT- визначається таким чином [1]:

Ц=Р1 +Р2 +Р3 +Р4 +Р5 +Р6 +Р7 +Р8 +Р9 (1.1)

де Ц - ціна товару на базисних умовах поставки СРТ - "перевезення сплачено до...", умовн. од.

Р1 - витрати на упаковку і маркування товару, умовн. од.;

Р2 - витрати на завантаження товару на складі продавця, умовн. од.;

Р3 - витрати на перевезення товару від складу продавця до основних перевізних засобів, умовн. од.;

Р4 - витрати по вивантаженню товару (на залізничній станції), умовн. од.;

Р5 - витрати на складування товару в пункті перевалювання вантажів, умовн. од.;

Р6 - інші витрати в країні експортера, умовн. од.;

Р7 - витрати на експортні формальності, умовн. од.;

Р8 - витрати на завантаження товару на основний транспорт, умовн. од.;

Р9 - витрати на транспортування товару від пункту перевалювання в країні експортера до пункту перевалювання в країні імпортера, умовн. од.

1.5 Проробка базисних умов контракту

Ця стадія передбачає вибір базисної умови поставки, яка належить до групи обов'язкових умов.

У ЗТК будь-який базис поставки визначає такі три ключові питання:

1) розподіл між продавцем-експортером та покупцем-імпортером транспортних витрат з доставки товару (визначення, які витрати та до якого моменту - географічного пункту - несе продавець і які, починаючи звідки, - покупець);

2) момент переходу з продавця на покупця:

· ризиків пошкодження, втрати чи загибелі вантажу;

· права власності на товар;

3)дату поставки товару (визначення моменту фактичної передачі продавцем у розпорядження покупця або його представника, наприклад, транспортної організації, товару і, відповідно, виконання чи невиконання першим своїх обов'язків зі строків поставки).

БУП першою чергою визначають, хто із учасників угоди несе транспортні витрати, пов'язані з доставкою товару від продавця до покупця, визначає "границю" транспортних витрат продавця, за якою ці витрати починає нести покупець.

Момент переходу ризиків та права власності на товар у більшості випадків економічно співпадає, що є оптимальним з точки зору взаєморозрахунків між продавцем-експортером та покупцем-імпортером. При цьому в окремих випадках може використовуватись варіант, коли момент переходу права власності дещо "відкладається" у часі і покупець стає власником товару вже після переходу на нього ризиків, наприклад, після передачі покупцю відвантажувальних документів або фактичної оплати товару.

Базисними умови поставки називаються тому, що, по-перше, витрати з доставки товару, які, відповідно до базисної умови, несе продавець, входять у ціну товару, утворюючи її основу - базис; по-друге, тому, що вони регулюють низку найбільш важливих, принципових, базових, питань, які зв'язані з організуванням доставки товару до місця призначення.

Для спрощення укладення міжнародних договорів купівлі-продажу товарів Міжнародна торгова палата видає Інкотермс - збірники "Міжнародних правил тлумачення торгових термінів "(редакції 1953,1967,1976,1980,1990,2000 рр.), які містять базисні умови поставки (БУП).

СПТ - Перевезення оплачено до поіменованого пункту (СРТ). За даним базисом продавець оплачує доставку товару до поіменованого пункту у країні призначення. Ризик втрати, пошкодження, розкрадання тощо переходить з продавця на покупця у момент передачі товару у розпорядження першого перевізника у пункті відправлення. Цей базис використовується при перевезеннях будь-яким видом транспорту, у тому числі у змішаних перевезеннях. До обов'язків продавця з даного базису входить здійснення експортного митного очищення.

1.6 Проробка валютно-фінансових умов контракту

Проробка валютно-фінансових умов контракту передбачає вибір оптимальних платіжних умов - однієї із двох головних умов (БУП та умови платежу) майбутнього зовнішньоторгового контракту (ЗТК), які належать до групи обов'язкових умов. При визначенні валютно-фінансових умов ЗТК повною мірою виявляються протилежні інтереси експортера, який прагне отримати максимальну суму валюти у найкоротший термін, та імпортера, який зацікавлений у найкоротшому терміні поставки товару, перевірці його якості, відтермінуванні оплати товару до моменту його остаточної реалізації та у виплаті найменшої суми за товар.

Проробка валютно-фінансових умов ЗТК передбачає визначення двох груп елементів - валютних та фінансових умов. Валютні умови включають у себе такі складові: валюту ціни товару; валюту платежу; курс перерахунку валюти ціни у валюту платежу при їх неспівпадінні; захисні валютні застереження проти ризику валютних втрат у разі зміни курсу валют. Фінансові умови включають у себе такі складові: умови платежу; форми розрахунків; засоби платежу; гарантії платежу; банки, через які будуть здійснюватись розрахунки.

У нашому випадку фірма «Pieno Zvaigzdes» (експортер) в договорі використовує як валюту ціни товару американський долар (USD).

Форми розрахунків – це сформовані у міжнародній комерційній та банківській практиці і врегульовані законодавством країни – учасника розрахунків способи оформлення, передачі та оплати товаророзпорядчих та платіжних документів, що виконується через банк. За контрактом між ТОВ «Улюблені сири» та фірмою «Pieno Zvaigzdes» встановлюється форма розрахунку безвідкличний документарний акредитив.

Акредитив – це заповнений на формалізованому бланку договір, у якому банк, що відкриває акредитив, бере на себе зобов’язання здійснити за розпорядженням та за рахунок покупця платіж зазначеної у ньому суми третій особі проти подання продавцем передбаченого у ЗТК комплекту документів, які підтверджують поставку товару згідно з умовами ЗТК. Такий кредит називається документарним. Безвідкличний акредитив не може бути змінений або анульований до закінчення у ньому строку дії ні банком – емітентом, ні покупцем без згоди на те одержувача.

1.7 Складання проекту контракту

Наступна стадія включає підготовку проекту ЗТК з використанням або без використання типових контрактів, проформ та торгових звичаїв.

Якщо під час проробки пропозицій контрагенти прийдуть до взаємоприйнятних умов, контракт може бути підготовлений однією з сторін, підписаний та висланий іншій для підписання та повернення; якщо не прийдуть, то кожна із сторін готує свій проект ЗТК, а потім під час переговорів контрагенти готують спільний ЗТК.

Підготовкою контракту займається спеціаліст, який має юридичну освіту або належну підготовку, а також практичний досвід роботи з профілю діяльності фірми. Великі фірми зазвичай мають у штаті кваліфікованого юриста. Дрібніші фірми наймають консультанта. В останньому випадку слід брати до уваги, що навіть висококваліфікований юрист добре відпрацьовує лише оболонку ЗТК, його загальні умови та правові особливості, а предметна частина, технічні аспекти та умови залишаються за спеціалістами, які добре знають характеристики даної продукції, проблеми транспортування тощо. З цього випливає, що у складанні проекту ЗТК беруть участь декілька спеціалістів різного профілю.

Розділ 2

Укладання торгівельного контракту

Другим етапом зовнішньоекономічної операції є укладення контракту. Здебільшого під час заочної проробки пропозицій та запитів не вдається вирішити увесь комплекс технічних та комерційних питань, і тому зацікавлені сторони призначають час та місце для переговорів. Як правило, переговори про комерційні умови контракту (комерційні переговори) починаються тільки після закінчення технічних переговорів. Ініціатива вступу у переговори може бути виявлена як продавцем, так і покупцем. Спірні питання з комерційних умов угоди та технічних вимог до товару розв'язуються методом уторгування, який полягає у взаємному вивченні об'єктивних аргументів сторін та знаходженні на цій основі взаємоприйнятних компромісних рішень.

Переговори можуть вестися листуванням, шляхом особистих зустрічей або телефоном. Переговори телефоном досить широко використовуються при укладанні угод на масові стандартизовані товари, коли основні умови угоди є типовими та заздалегідь відомі обом сторонам. У цьому випадку телефоном погоджуються лише ціна, кількість товару та строк поставки. Потім сторони оформлюють свою домовленість письмово. У біржовій торгівлі переговори телефоном є основною формою ведення переговорів з укладання угод. Телефонні переговори досить часто використовують також для підтвердження запропонованих оферентом умов, для закінчення попередніх переговорів. Телефонні переговори значно полегшують контакти між сторонами і у цьому сенсі є дуже зручними.

Як правило, ці способи поєднуються у різних комбінаціях, наприклад, переговори, які починалися листуванням, можуть бути продовжені телефоном або під час особистих зустрічей.

При підготовці до проведення переговорів бажано дотримуватись таких рекомендацій:

■ визначити предмет переговорів; здійснити підготовчі заходи; розробити документацію відправки/приймання делегації для проведення переговорів; підготувати техніко-економічне обґрунтування, затвердити базу договірних цін, підготувати та узгодити проекти документів; вивчити фірму та членів делегації майбутнього партнера;

■ визначити склад своєї делегації, місце та завдання кожного її члена;

■ виробити тактику ведення переговорів: можливий розподіл ролей учасників, послідовність викладення питань, що цікавлять (першою вислуховується сторона, за ініціативою якої відбувається зустріч), підготувати довідкові та інші матеріали, які можуть бути потрібні під час переговорів, розробити шляхи розв'язання розбіжностей та претензій (бажано мати декілька варіантів розв'язання потенційних спірних питань), підготувати можливі відповіді на питання партнерів.

Зазвичай ділові переговори проводяться між керівниками фірм або їх уповноваженими представниками за участю спеціалістів. Перша особа має право підпису контрактної та іншої документації і, як правило, має при собі печатку фірми або особисту печатку. Особи, уповноважені керівником фірми на ведення переговорів та підписання контрактної документації, повинні мати це право згідно із статутними документами фірми і мати при собі довіреність або інші письмові підтвердження таких повноважень.

В результаті переговорів сторони одразу можуть скласти спільний проект контракту, в якому враховується фактична домовленість, досягнута сторонами. Немає законів чи звичаїв, яка сторона готує та оформляє міжнародний контракт. Контракт - це результат спільної творчості експортера та імпортера. Друкування тексту та оформлення додатків і копій звичайно здійснює сторона, що приймає. Тексти контрактів розробляються оперативними інженерами спеціалізованих фірм на основі аналогів з умовами, подібними до узгоджених контрагентами при проробці пропозицій.

Перед підписанням кожна із сторін погоджує умови контракту з функціональними підрозділами своєї організації:

Надруковані та завізовані контракти підлягають остаточній перевірці оперативними працівниками та візуються коротким підписом в одному з нижніх кутків кожної сторінки. Працівник, що підтвердив контракт, несе повну відповідальність за правильність тексту, зокрема і перекладу іноземною мовою.

Як правило, друкують два оригінали контракту, які підписуються безпосередньо присутніми на переговорах представниками обох контрагентів, які мають право підпису комерційних документів за посадою, що займають, або за довіреністю. Кількість підписів з кожного боку визначається юридичним статусом контрагента. Зовнішньоторгові контракти з боку українських організацій підписуються, як мінімум, двома особами, які мають на це право.

Контракт може бути укладений у письмовій, усній, частково в письмовій і частково в усній формах. Українське законодавство вимагає обов'язкового укладення у письмовій формі не тільки контрактів, а й оферти, акцепту чи будь - якого іншого прояву намірів.

Права та обов'язки за контрактом виникають з моменту, коли він вважається укладеним, тобто після його підписання, якщо у ньому не зазначений інший строк набуття ним чинності. Датою укладення є дата його підписання.

Права, обов'язки і відповідальність партнерів за угодою згруповані в окремих розділах:

■ преамбула (визначення сторін);

■ предмет контракту;

■ кількість (або ціна та кількість);

■ базові умови поставки товарів;

■ ціна та загальна сума контракту;

■ якість товару;

■ строк та умови поставки;

■ умови платежу;

■ умови передавання-приймання товару;

■ гарантії, претензії;

■ пакування та маркірування товару;

■ відвантажування товару;

■ санкції;

■ страхування;

■ форс-мажорні обставини;

■ арбітраж;

■ інші умови;

■ юридичні адреси, поштові й платіжні реквізити сторін.

Вищенаведена структура контракту є зразком. При оформленні контрактів окремі розділи можуть бути об'єднані або введені інші.

Питання форми, порядку складання і виконання зовнішньоекономічних договорів (контрактів) регулюють такі законодавчі та нормативні акти України:

■ Цивільний кодекс України;

■ Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23 вересня 1994 року;

■ Закон України "Про зовнішньоекономічну діяльність" від 16 квітня 1991 року N 959-ХІІ;

■ Закон України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15 вересня 1995 року;

■ Декрет Кабінету Міністрів України "Про систему валютного регулювання І ■ валютного контролю" від 19 лютого 1993 року N 15-93;

■ Указ Президента України "Про застосування Міжнародних правил інтерпретації комерційних термінів" від 4 жовтня 1994 року;

■ Указ Президента України "Про заходи щодо упорядкування розрахунків за договорами, які складають суб'єкти підприємницької діяльності України" від 4 жовтня 1994 року;

■ Указ Президента України "Про регулювання бартерних (товарообмінних) операцій у галузі зовнішньоекономічної діяльності" від 27 січня 1995 року;

■ Постанова Кабінету Міністрів України і Національного банку України "Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), щ0 передбачають розрахунки в іноземній валюті" від 21 червня 1995 року N 444;

■ Наказ Міністрів зовнішніх економічних зв'язків і торгівлі України "Положення про форму зовнішньоекономічних договорів (контрактів)" від 5 жовтня 1995 року N 75.

Рекомендації по мінімальних вимогах до обов'язкових реквізитів і форми зовнішньоторговельних контрактів

В зовнішньоторговельному контракті доцільно вказувати: - уніфікований номер контракту, що складається з трьох груп знаків з двома роздільниками (/), сформованих таким чином:

ББ / ХХХХХХХХ / ХХХХХ або ЦЦЦ / ХХХХХХХХ / ХХХХХ

де перша буква складається з двох букв (ББ) або трьох цифр (ЦЦЦ), відповідних коду країни Покупця (Продавця) по міжнародному класифікатору "Країни світу", що використовується для цілей митного оформлення;

друга група складається з восьми цифр, що становлять код організації Покупця (Продавця) відповідно до Загальноукраїнського класифікатора "Підприємства і організації" (Зкпо);

третя група складається з п'яти цифр і є порядковим номером документа на рівні організації Покупця (Продавця);

- дату підписання контракту, що оформляється таким чином:

ДД.ММ.РР,

де ДД - день (2 цифри);

ММ - місяць (2 цифри);

РР - рік (2 останні цифри року).

Кожні дві цифри відділяються одна від одної крапкою;

- місце підписання контракту;

- повні офіційні найменування організації Продавця і Покупця;

- країну іноземного партнера і країну призначення (відправлення) товару. Приводиться повне найменування країн і їх тризначний код відповідно до міжнародного класифікатора "Країни світу", що використовується для цілей митного оформлення.

Предмет контракту

Вказуються:

Найменування і повна характеристика товару.

Повне комерційне найменування товару, асортимент, розміри, моделі, комплектність, країна походження товару і інші дані, необхідні для опису товару, включаючи посилання на міжнародні і/або національні стандарти на продукцію.

Тара/упаковка, маркування товару.

Найменування тари або упаковки відповідно до міжнародного класифікатора "Коди для видів вантажу, упаковок і матеріалів упаковок (з додатковими кодами для найменувань упаковок)".

Опис і вимоги до маркування товару.

Об'єм, вага, кількість товару.

Об'єм вантажу, його вага з упаковкою (брутто) або без неї (нетто) в узгоджених одиницях вимірювання.

У разі потреби наводиться кількість товару в одиницях вимірювання відповідно до таблиці єдиних вимірювань, приведеній в Товарній Номенклатурі зовнішньоекономічної діяльності (ТН ЗЕД СНГ).

Ціна і сума

Вказується загальна сума контракту і ціна за одиницю товару у валюті ціни з приведенням короткого найменування базису поставки відповідно до міжнародних правил тлумачення стандартних формулювань умов поставки товару. Найменування і код валюти, в якій оцінений товар, відповідно до класифікатора валют, що використовується для цілей митного оформлення.

У випадках, коли ціна за одиницю товару і сума контракту не можуть бути точно встановлені на дату підписання контракту, приводиться докладна формула ціни або умови її визначення з таким розрахунком, щоб при реалізації всіх обумовлених умов можна було однозначно встановити ціну товару і суму контракту.

Умови платежу

Дається опис умов платежу. Указуються найменування і код валюти, в якій проводитиметься платіж відповідно до класифікатора, що використовується для цілей митного оформлення, терміни платежу і умови розстрочки при її наданні, а також обов'язковий перелік документів, що передаються Продавцем Покупцю і підтверджують факт відвантаження, вартість і номенклатуру відвантажених товарів.

Рекомендується передбачати акредитивну форму платежу або іншу форму, що гарантує безумовне надходження валютної виручки при експорті товарів, а також надання гарантій на повернення платежу, раніше переведеного в оплату товарів, що імпортуються, у разі їх недопостачання.

Указуються повні найменування і поштові адреси банків (філіалів) сторін, номери рахунків, платіжні реквізити.

Термін поставки

Наводиться порядок поставки товару, тобто дата завершення поставок і/або графік поставок конкретних партій товару з вказівкою терміну дії контракту, протягом якого повинні бути завершені поставки товарів і взаємні розрахунки за контрактом.

Умови приймання товару по якості і кількості

Указуються місце і терміни проведення інспекції якості і кількості товару, найменування незалежної експертної організації, порядок пред'явлення рекламацій.

Форс-мажор

Формулюються форс-мажорні обставини.

Інші умови і обставини проведення операції

В спеціальних пунктах або розділах контракту обмовляються інші умови і обставини операції (гарантійні зобов'язання, ліцензійні платежі, технічна допомога, збірка, налагодження і монтаж устаткування, навчання персоналу, інформаційні і інші послуги).

Розгляд суперечок

Наводиться порядок пред'явлення і розгляду неврегульованих претензій, порядок платежів по претензіях, розгляд спірних питань в Арбітражі. Указується, правом якої держави регулюватимуться відносини за контрактом.

Санкції

Вказуються санкції за неналежне виконання зобов'язань сторін, зокрема, за прострочення в оплаті вартості товару, а також поставки товару неналежної кількості і якості.

Адреси покупця і продавця

Юридичні і повні поштові адреси Продавця і Покупця, контактний телефон, факс, телекс організації (підприємства) — Продавця і Покупця.

Підписи сторін

Даються підписи осіб, уповноважених організаціями Продавця і Покупця укласти контракт, завірені друком, з вказівкою їх П. І. Б. і посад.

У додатку Д наведений контракт, який був укладений між фірмою «Pieno Zvaigzdes» і ТОВ «Улюблені сири».

Розділ 3

Організація контролю, виконання та припинення зовнішньоторгового контракту

Третій етап - це виконання сторонами взятих на себе зобов'язань: з бої експортера - передача (поставка) покупцю товару, який є об'єктом контракту, з бо] імпортера - оплата встановленої ціни.

Згідно з усіма умовами Інкотермс 2000 експортер повинен виконати та зобов'язання:

• своєчасно виготовити товар;

• підготувати товар до відвантаження;

• поставити за свій рахунок звичайне пакування та маркірування;

• оформити документацію, необхідну для відправки товару та отримані належних платежів;

• поставити товар разом із доказом відповідності згідно з договором;

• нести витрати, пов'язані із виконанням різних контрольних функцій (перевір] якості, вимірювання, зважування, облік товарів);

• повідомлення імпортерів про готовність товару до відвантаження.

• При поставці машин та обладнання виконання ЗТК передбачає організацію технічного обслуговування.

Згідно з усіма умовами Інкотермс 2000 імпортер повинен виконати та зобов'язання:

• прийняти товар у місці та у терміни, зазначені у ЗТК;

• оформити документацію, необхідну для одержання та оплати товару;

• сплатити ціну, зазначену у ЗТК;

• надати інструкцію про доставку.

Підготовка товару до відвантаження передбачає виконання продавцем певних вимог до упакування та маркірування товару з урахуванням умов транспортування.

3.1 Комерційні документи щодо виконання угоди

Комерційні документи - це документи, що дають вартісну, кількісну та якісну характеристики товару. Ці документи оформляє на своєму бланку продавець, а покупець проти них здійснює оплату.

Вартісна характеристика товару подається у рахунку та у проформі-рахунку.

Комерційний рахунок є основним розрахунковим документом. Він містить вимогу до покупця про сплату зазначеної у нього суми платежу за поставлений товар.

У рахунку зазначаються: ціна за одиницю товару та загальна сума рахунку або платежу; базисні умови поставки товару; спосіб платежу та форма розрахунку; назва банку, де має бути здійснений платіж; відомості про оплату вартості перевезення (коли оплачується та ким); відомості про страхування (ким оплачується) та розмір страхової премії (при поставках на умовах "СІФ").

Рахунки звичайно виписуються у значній кількості екземплярів (до 25), що пов'язано з виконанням рахунками різноманітних функцій. Рахунок необхідний для подання таким установам:

· банку для одержання з покупця платежу;

· страховому товариству - для розрахунку страхової премії при страхуванні вантажу;

· валютним органам країни-Імпортера за наявності валютних обмежень - для одержання імпортером іноземної валюти;

· митним органам - для розрахунку мит;

· торговельній палаті або іншій організації - для видачі сертифіката про походження товару;

· урядовим органам - для одержання експортно-імпортних ліцензій;

· транспортно-експедиторській фірмі, що приймає вантаж до перевезення, або залізниці - для оформлення залізничної накладної (оскільки залізниця відповідає за збереження вантажів, що перевозяться);

· статистичним органам - для ведення зовнішньоторгової статистики. Рахунки можна підрозділити залежно від виконуваних ними функцій на такі види:

· рахунок-фактура;

· рахунок-специфікація;

· попередній рахунок;

· проформа-рахунок.

Рахунок-фактура виписується, як правило, після остаточного приймання товару покупцем. Крім свого основного призначення як документа, що вказує суму платежу за товар, рахунок-фактура може бути використаний як накладна, що направляється разом з товаром. На вимогу митних органів у багатьох країнах рахунок-фактура виписується на встановлених бланках, І такі рахунки одночасно є сертифікатами про проходження товару або поєднуються з ним.

Рахунок-специфікація - поєднує реквізити рахунку та специфікації. У ньому, як правило, зазначається ціна за одиницю товару по видах та сортах, а також загальна вартість усієї партії товару. Виписується у тих випадках, коли партія містить різні за асортиментом товари. Іноді має назву специфікований рахунок.

Попередній рахунок виписується у тих випадках, коли приймання товару відбувається у країні або при часткових поставках. Він містить відомості про кількість та вартість партії товару і підлягає оплаті. Після приймання товару або поставки усієї партії продавець виписує рахунок-фактуру, за яким здійснюється остаточний розрахунок.

Проформа-рахунок - це документ, який, як і рахунок, містить відомості про ціну та вартість партії товару, але не є розрахунковим документом, тому що не містить вимоги про оплату зазначеної у ньому суми. Не виконуючи головної функції рахунку як платіжного документа, проформа-рахунок разом з тим виконує решту функцій рахунку. Якщо проформа-рахунок містить зазначення про ціну кожного виду або сорт товару, його називають специфікованим проформою-рахунком. Проформа-рахунок може бути виписаний на відвантажений, але ще не проданий товар і навпаки. Найчастіше проформа-рахунок виписується при поставках товарів на консигнацію, виставки, ярмарки та аукціони. У проформі-рахунку, який направляється консигнатору, можуть бути зазначені сума, яку власник товару (консигнант) має намір отримати, і витрати, які він мав при відправці товару. Проформа-рахунок може бути також кошторисом, за допомогою якого імпортер може ознайомитись з основними даними про товар, який він бажає купити, та з порядком розрахунків, а також визначити розмір витрат.

Кількісна характеристика товару подається у специфікації, технічній документації, пакувальному листі.

Специфікація містить перелік усіх видів та сортів товарів, які входять у дану партію, з зазначенням для кожного місця, кількості та роду товару. Специфікація звичайно доповнює рахунок на товари різних сортів та назв. Специфікація, що входила до контракту між фірмою «Pieno Zvaigzdes» і ТОВ «Улюблені сири», наведена у додатку Е.

Технічна документація потрібна при поставках обладнання та технічних споживчих товарів тривалого користування для забезпечення їх своєчасного налагодження і правильної експлуатації. До технічної документації належать: паспорт, формуляри та описи виробів, інструкції з монтажу та експлуатації, різноманітні схеми, креслення, відомості запасних частин, інструменту, пристосувань тощо. Перелік необхідної технічної документації міститься звичайно в стандартних або технічних умовах, які є невід'ємною частиною контракту. Технічна документація готується мовою країни покупця або іншою мовою за вказівкою покупця. На товари серійного виробництва технічна документація має виготовлятися обов'язково друкарським способом.

Пакувальний лист містить перелік усіх видів та сортів товару, які знаходяться у кожному товарному місці (ящику, коробці, контейнері), і необхідний звичайно у тих випадках, коли в одній упаковці містяться різні за асортиментом товари. Пакувальний лист розміщується в упаковці так, щоб покупець зміг його легко знайти, або кладеться у спеціальну кишеню із зовнішнього боку упаковки. Пакувальний лист містить такі дані: кількість кожного сорту (кількість штук в упаковці), номер упаковки (місця). Пакувальний лист використовується як доповнення до рахунку-фактури тоді, коли направляється значна кількість назв товарів або коли кількість, вага чи вміст кожного індивідуального місця різні. Пакувальний лист слід відрізняти від контейнерного вантажного сертифіката, який використовується для інших потреб. Пакувальний лист та рахунок-фактура мають практично однаковий зміст, відмінність полягає лише в тому, що в пакувальному листі не зазначені ціни. Пакувальний лист може мати форму комплектувальної відомості. Комплектувальна відомість звичайно містить перелік деталей, вузлів, агрегатів цілої машини, які упаковані у декількох товарних місцях, з описом вмісту кожного місця. Комплектувальна відомість має позначення у вигляді дробу, в чисельнику якого зазначається порядковий номер, а в знаменнику - кількість місць у даній партії. Складається комплектувальна відомість підприємством-виробником до відвантаження усієї партії товару.

Якісна характеристика товару дається в сертифікаті про якість, гарантійному зобов'язання, протоколі випробувань, дозволі на відвантаження.

Сертифікат про якість - свідоцтво, яке засвідчує якість фактично поставленого товару та його відповідність умовам контракту. У ньому дається характеристика товару або підтверджується відповідність якості товару певним стандартам чи технічним умовам замовлення. Сертифікат про якість видається відповідними компетентними організаціями, державними органами, торговельними палатами, спеціальними лабораторіями як в країни експортера, так і у країни імпортера. Іноді сторони домовляються про подання сертифікатів різних контрольних та перевірочних установ, інститутів, палат мір та ваги, інших організацій. Сертифікат про якість може видавати (відповідно до умов контракту) і фірма-виробник.

Гарантійне зобов'язання або гарантійний лист - документ, що підтверджує відповідність поставленого товару (найчастіше обладнання) умовам певного контракту. Воно може містити також гарантію постачальника відносно безперебійної роботи обладнання при дотриманні покупцем правил експлуатації.

Протокол випробувань складається після проведення продавцем разом з представником покупця (інспектором чи приймальником) повних випробувань у заздалегідь встановлений день та годину на підприємстві продавця. Протокол випробувань, який іноді називають сертифікатом, містить докладне викладення результатів випробувань із зазначенням відповідності товару умовам замовлення. Протокол випробувань висилається замовнику негайно після їх проведення. Звичайно на підставі протоколу випробувань сторони підписують здавально - приймальний акт.