| Похожие рефераты | Скачать .docx |

Курсовая работа: Облік коштів на поточному рахунку в іноземній валюті

Міністерство аграрної політики України

Житомирський національний агроекологічний університет

Інститут післядипломної освіти та дорадництва

Курсова робота

з предмету

Фінансовий облік

на тему:

Облік коштів на поточному рахунку в іноземній валюті

Виконав:

слухач заочної форми навчання

1 групи

П.Ф. Новіков

Житомир – 2010

Вступ

Досвід становлення України як незалежної держави свідчить про те, що стан її економіки та позиції на світовій арені значною мірою залежать від структури, динаміки і ефективності зовнішньоекономічних відносин та торгівлі.

Питання оптимізації зовнішньоекономічної діяльності – невід’ємний суттєвий елемент розвитку господарства України сьогодні. Для розв’язання цих проблем необхідний комплексний підхід до зовнішньої торгівлі як сфери діяльності, результати якої визначаються економічною політикою держави, обраною моделлю зовнішньоекономічних зв’язків та впливом численних внутрішніх і зовнішніх чинників. Оскільки перелічені фактори впливу на результати зовнішньоекономічної діяльності регулюються державними законодавчими актами, пріоритетним постає як бездоганне дотримання цих законів на всіх етапах зовнішньоекономічної діяльності так і рівень відповідності нормативної вітчизняної бази принципам міжнародної облікової практики.

Для підприємств України, які здійснюють зовнішньоекономічну діяльність, основними нормативними документами з питань обліку операцій в іноземній валюті є Закон України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» від 22.05.97р. №283\97-ВР та Положення з бухгалтерського обліку операцій в іноземній валюті, затверджене наказом Міністерства фінансів України від 14.02.96 р. №29. Названі законодавчі і нормативні акти регламентують методологію облікового процесу, можливість здійснення перевірок з боку суб’єктів зовнішнього та внутрішнього контролю. Разом з тим, інтеграція України в світовий ринок капіталу, розвиток видів зовнішньоекономічної діяльності засвідчують гостру необхідність їх розширення та вдосконалення.

В ході виконання курсової роботи вивчалась вітчизняна нормативна база з питань організації та методики обліку коштів на поточному рахунку в іноземній валюті.

Організації і методиці обліку операцій в іноземній валюті присвячені праці С.Ф.Голова, В.П. Завгороднього, З.В. Задорожного, М.В.Кужельного, І.І.Павлюка, В.М.Пархоменка, В.В.Сопка, М.М.Ткаченка та інших. Ці праці містять багато цінних пропозицій та рекомендацій щодо ведення обліку згідно чинного законодавства, зазначаючи, разом з тим, що національний облік на даному етапі не відповідає міжнародним вимогам.

Прийнятий в 1999 році Закон України «Про бухгалтерський облік та фінансову звітність в Україні» доповнює існуючу методологію обліку операцій в іноземній валюті якісно новими принципами: обачності, повного висвітлення, послідовності, превалювання економічного змісту над юридичною формою. Разом з тим, чинні Положення (Стандарти) бухгалтерського обліку (П(С)БО) не забезпечують сьогодні впровадження цих принципів в облікову практику підприємств України, які працюють з нерезидентами.

На даний час в обліку операцій в іноземній валюті залишаються проблемними такі питання:

- облік курсової різниці на рахунках фінансових результатів в умовах перехідної економіки формує прибуток(збиток), що не відповідає своїй економічній суті;

- не узгоджені повністю питання бухгалтерського та податкового обліку, зокрема, в перерахунку активів підприємства, виражених в іноземній валюті;

- відсутність нормативного регулювання таких важливих в зовнішньоекономічній діяльності операцій, як консолідація звітності, страхування валютного ризику, облік суттєвих в фінансовому плані подій після дати складання балансу;

- відсутність в нормативному обліковому законодавстві альтернативних варіантів, що не дає можливості реалізації підприємствами власного економічно обґрунтованого вибору.

Розділ 1. Загальнотеоретичні питання

1.1 Економічний зміст обліку коштів на поточному рахунку в іноземній валюті

Для зберігання тимчасово вільних грошей та здійснення розрахункових операцій кожне підприємство відкриває у відділеннях банку по місцю знаходження розрахункові рахунки.

За економічним змістом безготівкові розрахунки розподіляються на дві основні групи:

1. За товарними операціями, тобто всі розрахунки між підприємствами і господарськими організаціями за реалізовану продукцію, виконані роботи, послуги і придбані матеріальні цінності.

2. За нетоварними операціями, до яких відносяться: платежі до бюджету, одержання і повернення банківських позик, сплата страхових платежів, розрахунки за претензіями, недостачами і крадіжками та інші розрахунки.

Розрахункові рахунки у іноземній валюті можуть бути використані лише для операцій 1 типу.

Організація безготівкових розрахунків базується на такихпринципах:

• платежі здійснюються після відвантаження продукції, виконання робіт, послуг або одночасно з ними;

• платежі здійснюються за згодою платника;

• покупець може відмовитись від оплати розрахункових документів;

• платежі здійснюються за рахунок коштів платника або в установленому порядку за рахунок кредиту банку;

• зарахування коштів на рахунок одержувача повинно виконуватися лише після списання цих сум з рахунку платника.

Операції на рахунках в установах банків можуть бути тимчасово зупинені за рішенням державних податкових інспекцій, судовими, правоохоронними та іншими органами у випадках, передбачених законодавчими актами.

Для проведення безготівкових розрахунків підприємства можуть застосовувати лише ті форми розрахунків, які встановлені законами і постановами Уряду і є обов’язковими для всіх учасників платіжного обігу. Залежно від умов господарської діяльності підприємств, місця знаходження платників, джерел коштів, за рахунок яких виконуються платежі застосовуються ті чи інші форми розрахунків. При розрахунках за товарно-матеріальні цінності. Надані послуги і виконані роботи, а також по інших операціях, використовують такіосновні форми безготівкових розрахунків: платіжними дорученнями; платіжними вимогами-дорученнями; чеками; акредитивами; векселями; платіжними вимогами; інкасовими дорученнями. Ці форми розрахунків були впроваджені Інструкцією №7 “Про безготівкові розрахунки в господарському обороті України” і затверджені Постановою НБУ № 204 від 2.08.1996.

Розрахункові документи, які здаються в банк мають відповідати вимогам встановлених стандартів та вміщувати, залежно від їх форми,такі реквізити:

• назва документа;

• номер документа, число, місяць, рік його виписки. (Число та рік вказуються цифрами, місяць – літерами. На розрахункових документах, які заповнюються технічними засобами, допускаються зазначення місяця цифрами (01-12));

• назви платника та одержувача коштів (їх офіційне скорочення), які відповідають зареєстрованим у статуті, їх ідентифікаційні коди за Єдиним державним реєстром підприємств і організацій України (далі за текстом та у додатках – код), у фізичних осіб – ідентифікаційні номери, що проставляються на підставі відповідних документів податкових органів, номери рахунків в установах банку;

• назва банків платника та одержувача, їх місцезнаходження та умовні номери за МФО (код банку);

• суму платежу цифрами та літерами;

• призначення платежу: назва товару (виконаних робіт, наданих послуг), посилання на документ, на підставі якого здійснюється операція (договір, рахунок, товарно-транспортний документ, та інше), із зазначенням його номера і дати, зазначення законодавчого акта, яким передбачене право безспірного стягнення та безакцентного списання коштів (його дата, номер і відповідний пункт). Замість назви товару може зазначатись його кодове (умовне) значення;

• на першому примірнику (незалежно від способу виготовлення розрахункового документа) – відбиток печатки (за винятком випадків, передбачених інструкцією) та підписи відповідальних осіб платника або (та) одержувача коштів;

• підрозділи бюджетної класифікації та строк настання платежу (у разі перерахування коштів до бюджету);

• суму податку на додану вартість або напис “без податку на додану вартість”. В бухгалтерському обліку всі розрахунки з бюджетом відображають на рахунку № 68 «Розрахунки з бюджетом”. По кредиту цього рахунку нараховують суми платежів до бюджету, а по дебету – фактичне перерахування грошей у дохід бюджету. Кредитове сальдо показує заборгованість підприємства перед бюджетом, тобто суму, яку підприємство має перерахувати до бюджету. Дебетове сальдо по рахунку 68 означає переплату бюджету, тобто надлишкову перераховану суму до бюджету, яку необхідно зарахувати в рахунок чергових платежів або повернути підприємству.

1.2 Правове регламентування обліку коштів на поточному рахунку в іноземній валюті

Режим здійснення операцій у іноземній валюті на території України, загальні принципи валютного регулювання, права й обов’язки суб’єктів валютних відносин регламентуються Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.93 № 15-93 (із змінами і доповненнями, внесеними постановою Правління НБУ від 04.08.97 № 212).

Облік операцій у іноземній валюті регламентується Положенням про бухгалтерський облік операцій у іноземній валюті, затвердженим наказом Мінфіну України від 14.02.96 № 29 (із змінами, внесеними згідно з наказом Мінфіну України від 05.12.97 № 268).

Відповідно до зазначеного Положення і національного Плану рахунків бухгалтерський облік наявності та руху валютних коштів здійснюється на рахунку 312 «Поточні рахунки в іноземній валюті» за субрахунками (рахунками третього порядку): 312-І «Валютний рахунок в країні», 312-2 «Валютний рахунок за кордоном», 312-3 «Транзитний валютний рахунок». Записи на рахунку 312 «Поточні рахунки в іноземній валюті» та його субрахунках здійснюються на підставі виписок банку з цього рахунка і доданих до них розрахунково-платіжних документів, за якими були зараховані або сплачені кошти у іноземних валютах. Аналітичний облік по рахунку 312 «Поточні рахунки в іноземній валюті» ведеться так, щоб забезпечити достовірну інформацію про наявність і рух валютних коштів по кожному з відкритих у банку рахунках в іноземних валютах: «Валютний рахунок у доларах США», «Валютний рахунок в англійських фунтах», «Валютний рахунок у німецьких марках» тощо. Проте для систематизації і узагальнення інформації про господарські операції у різних валютах у бухгалтерському обліку здійснюється перерахунок іноземних валют у національну валюту України (в гривні) за курсом, встановленим НБУ на дату оформлення розрахунково-платіжних документів. Такою датою вважається дата виписки платіжного доручення на перерахування іноземної валюти зарубіжному партнеру, дата виписки прибуткових і видаткових касових ордерів, дата митного оформлення матеріальних цінностей (робіт, послуг) по експортно-імпортних операціях. При опрацюванні первинних документів, вартісні показники яких вказані в іноземних валютах, облікові працівники в знаменнику вказують еквівалент цих показників у гривнях по курсу НБУ на дату, яка прийнята для перерахунку операцій у іноземній валюті. У облікових регістрах (журналах-ордерах, відомостях, книгах) господарські операції також відображають в гривнях та іноземній валюті (з зазначенням назви валюти – російські рублі, долари США тощо).

Бухгалтерський облік операцій у іноземних валютах ведеться в тій самій системі рахунків, що й облік операцій у гривнях. Записи по рахунках розрахунків з постачальниками і підрядчиками, покупцями і замовниками та іншими дебіторами і кредиторами здійснюються відповідно на рахунках 36 «Розрахунки з покупцями і замовниками») 63 «Розрахунки з постачальниками і підрядчиками», 64 «Розрахунки за податками й платежами» та ін. При цьому можливе відокремлення розрахунків в іноземних валютах на окремих субрахунках, що відкриваються в складі відповідних синтетичних рахунків. У облікових регістрах обов’язково вказують дату здійснення господарської операції, оформленої відповідним документом.

Наявність і рух готівкової іноземної валюти в касі підприємства відображається на рахунку 30 «Каса», за субрахунком 302 «Каса в іноземній валюті». Записи на субрахунку 302 здійснюються в загальноприйнятому порядку на підставі звітів касира з доданими до них прибутковими і видатковими касовими ордерами.

Законом України «Про внесення змін в деякі Декрети Кабінету Міністрів України з питань валютного регулювання» від 03.06.97 № 295 було відмінено обов’язковий продаж на Міжбанківській валютній біржі 50% від надходжень валюти по експортних операціях. Проте постановою Правління Національного банку України від 04.09.98 №349 «Про введення обов’язкового продажу надходжень у іноземній валюті на користь резидентів – юридичних осіб» (із змінами, внесеними постановою від 14.09.98 № 365) встановлено, що на період до стабілізації ситуації на валютному ринку України 50% від надходжень у іноземній валюті на користь резидентів – юридичних осіб підлягає обов’язковому продажу через уповноважені банки на Українській міжбанківській валютній біржі, за винятком: кредитів (позик, фінансової допомоги); сум по гранту КFW; сум, які повністю направляються резидентами на погашення кредитів, позик і фінансової допомоги; сум, придбаних на Українській міжбанківській валютній біржі і Київській міжбанківській валютній біржі в межах строків для розрахунків з нерезидентами; сум, перерахованих раніше нерезидентам і повернених через невиконання зобов’язань, якщо вони не були куплені на міжбанківському валютному ринку України; сум, що належать банкам і уповноваженим кредитно-фінансовим установам; депозитів, розміщених резидентами; виручки від експорту послуг транспортних організацій, яка спрямовується ними на експлуатаційні витрати, пов’язані з обслуговуванням їх транспортних засобів за межами України. Підставою є сертифікат торгово-промислової палати України.

При здійсненні обов’язкового продажу валюти винагорода уповноважених банків не може перевищувати 0,05% по кожній угоді, включаючи операційні витрати.

Постановою Правління Національного банку України від 24.07.97 № 248 передбачено, що валютні надходження на адресу резидента піддягають зарахуванню на розподільчий валютний рахунок. Банк зобов’язаний не пізніше наступного дня повідомити власника рахунка про надходження валюти на розподільчий рахунок і, якщо резидент протягом п’яти банківських днів не дасть йому доручення на перерахування валютних коштів з розподільчого рахунка) банк на 6-й банківський день самостійно перераховує ці кошти на валютний рахунок резидента. Валютні кошти, зараховані на розподільчий рахунок, у бухгалтерському обліку відображаються записом по дебету рахунка 312 «Поточні рахунки в іноземній валюті», субрахунок 312-3 «Транзитний валютний рахунок» у кореспонденції з кредитом рахунка 362 «Розрахунки з іноземними покупцями». Перерахування банком валютних коштів транзитного валютного рахунка на валютний рахунок підприємства резидента відображається записом по дебету рахунка 312, субрахунок 312-І «Валютний рахунок в країні» і кредиту рахунка 312, субрахунок 312-3 «Транзитний валютний рахунок».

При обов’язковому продажу валюти (50Уо), а також якщо підприємство приймає рішення про продаж частки валюти, що залишилася в його розпорядженні на Українській міжбанківській валютній біржі (УМВБ), воно подає банку доручення (заявку) встановленої форми. Валютні кошти, перераховані банком на рахунок УМВБ для продажу, в сумі, визначеній за курсом НБУ на дату здійснення операції, відображаються записом по дебету рахунка 334 «Грошові кошти в дорозі в іноземній валюті» і кредиту субрахунка 312-3 «Транзитний валютний рахунок». Одержана на рахунок підприємства національна валюта (гривні) зараховується в доход від реалізації іноземної валюти (за вирахуванням суми, утриманої банком як винагорода за надані послуги по продажу валюти на біржовому ринку) і в бухгалтерському обліку відображається записом по дебету рахунка 311 «Поточні рахунки в національній валюті» в кореспонденції з кредитом рахунка 711 «Доход від реалізації іноземної валюти». Собівартість реалізованої на біржовому ринку іноземної валюти за курсом НБУ, що діяв на день здійснення операції (за вирахуванням суми винагороди, утриманої банком), списується з кредита рахунка 334 «Грошові кошти в дорозі в іноземній валюті» на дебет рахунка 942 «Собівартість реалізованої іноземної валюти» У такій же кореспонденції рахунків відображається і сума винагороди, утримана банком за надані послуги по продажу іноземної валюти на біржовому ринку.

Наприкінці звітного періоду для визначення фінансового результату від продажу іноземної валюти на Міжбанківській валютній біржі роблять записи:

1) на списання доходу від реалізації іноземної валюти:

Д-т рах. 711 «Доход від реалізації іноземної валюти»

К-т рах. 791 «Результат основної діяльності»;

2) на списання собівартості реалізованої валюти:

Д-т рах. 791 «Результат основної діяльності»

К-т рах. 942 «Собівартість реалізованої іноземної валюти»;

3) на списання фінансового результату від продажу іноземної валюти, визначеного за даними рахунка 791 «Результат основної діяльності» (як різниця між кредитовим і дебетовим оборотами);

4) на суму одержаного прибутку:

Д-т рах. 791 «Результат основної діяльності»

К-т рах. 441 «Прибуток нерозподілений»;

5) на суму збитку:

Д-т рах. 442 «Непокриті збитки»

К-т рах. 791 «Результат основної діяльності».

Придбання і перерахування іноземної валюти здійснюється на Українській міжбанківській валютній біржі (УМВБ) або Київській міжбанківській валютній біржі (КМВБ) для:

– оплати за фактично одержану продукцію або фактично надані послуги (виконані роботи) на підставі: зовнішньоекономічного імпортного контракту, вантажної митної декларації (акта виконаних робіт і наданих послуг) і довідки ДПА України (яка дійсна 90 днів, але одержувати її треба при кожній покупці валюти);

– авансової (попередньої) оплати окремих видів робіт (послуг): капітального будівництва і пусконалагоджувальних робіт; міжнародних перевезень; переробки давальницької сировини; страхових, туристичних, агентських послуг; держмита і митних зборів за межами України; послуг по стандартизації; послуг зв’язку, телекомунікацій, розрахунків пластиковими картками і по міжнародних платіжних системах; участь в семінарах, симпозіумах, конференціях тощо;

– розрахунків по зобов’язаннях (повернення кредитів, відсотків по них, комісійних по кредитах, поворотної фінансової допомоги, якщо є реєстрація і ліцензія НБУ або гарантія Кабінету Міністрів України);

– здійснення касових операцій (покриття витрат на службові відрядження за кордоном у межах норм; перерахування за кордон пенсій, стипендій, аліментів у порядку, передбаченому угодами по неторгових платежах з відповідними країнами; репатріація капіталу, що належить іноземному інвестору, інвестованого в економіку України, або прибутків на цей капітал; інші цілі, передбачені чинним законодавством). При цьому комісійна винагорода бірж не може перевищувати 0,1%, а винагорода банків 0,05% (включаючи операційні витрати) від суми за кожною угодою.

Установою банку для ДПА України складається реєстр клієнтів, які придбають іноземну валюту, де, крім усіх реквізитів клієнта, вказують дані про керівника і головного бухгалтера, включаючи їх ідентифікаційні коди (постанова Національного банку України від 21.09.98 № 382). Перелік підготовки документів, необхідних для покупки іноземної валюти на УМВБ або КМВБ, а також оплати платіжних доручень в ВКВ (1 група класифікатора іноземних валют) для виконання зобов’язань перед нерезидентами як за рахунок власних коштів, так і куплених на біржах, розроблений і затверджений НБУ, ДПА України і Держмитслужбою України.

Банк приймає до виконання заяву клієнта на придбання на УМВБ іноземної валюти тільки під зареєстрований у цьому банку контракт на імпорт товарів (робіт, послуг) і за наявності необхідної суми на поточному рахунку клієнта на момент складання угоди про придбання іноземної валюти. Проте за відсутності таких коштів в окремих випадках банк має право надати короткостроковий кредит.

Валюта, придбана на біржовому ринку через уповноважений банк для забезпечення зобов’язань перед нерезидентами, має бути перерахована за призначенням протягом п’яти робочих днів з моменту її зарахування на валютний рахунок резидента. У разі порушення зазначеного строку придбана валюта продається уповноваженим банком на валютній біржі протягом п’яти робочих днів. При цьому позитивна курсова різниця, яка виникла внаслідок здійснення такої операції, у розмірі 100% підлягає перерахуванню до бюджету, а негативна – відноситься на результати фінансово-господарської діяльності резидента (постанова Правління НБУ від 04.09.98 № 348 та від 21.09.98 № 382).

Постановою Кабінету Міністрів України від 12.12.98 № 1968 встановлено, що у випадку ненадходження резидентам валютних коштів у строки, визначені Законом України «Про порядок здійснення розрахунків в іноземній валюті», уповноважені банки протягом трьох банківських днів повідомляють про це Національний банк, орган державної податкової служби за місцем реєстрації резидента і відповідного резидента. Якщо резидент протягом трьох банківських днів не надасть банку документів, які підтверджують повернення валютних коштів або правомірність продовження строків їх повернення, уповноважений банк припиняє перерахування валютних коштів з рахунку резидента на користь нерезидентів.

У діяльності підприємств мають місце також операції по репатріації капіталу – вивезенню інвестором із України майна або валюти, що були ним інвестовані на території України, або суми прибутку на інвестований капітал. У бухгалтерському обліку на суму капіталу, що підлягає репатріації, роблять запис по кредиту рахунка 67 «Розрахунки з учасниками» в кореспонденції з дебетом рахунків:

40 «Статутний капітал» (у випадку репатріації раніше інвестованого капіталу);

443 «Прибуток, використаний у звітному періоді» (у випадку репатріації прибутку ла інвестований капітал).

Для придбання іноземної валюти з метою забезпечення репатріації капіталу підприємство подає установі банку документи, що підтверджують факт іноземної інвестиції і результати фактично одержаного прибутку на інвестований капітал, що підлягає виплаті інвестору (після сплати податків, передбачених законодавством).

Значне місце в бухгалтерському обліку займають операції по виявленню і відображенню курсових (валютних різниць). Курсові різниці по операціях з іноземною валютою визначаються як різниця між оцінкою валютних активів та пасивів на дату реєстрації їх в бухгалтерському обліку або на дату складання бухгалтерського звіту за попередній звітний період та оцінкою на дату фактичного здійснення розрахунку (надходження, сплати валютних коштів) або на дату складання бухгалтерського звіту за звітний період за курсом НБУ.

До найбільш поширених випадків виникнення курсових різниць належать:

- різниця між оцінкою дебіторської заборгованості за курсом на день її виникнення (виписки розрахункових документів, митного оформлення) і на день одержання грошових коштів;

- різниця між оцінкою кредиторської заборгованості на день її виникнення і на день погашення при придбанні товарно-матеріальних цінностей (робіт, послуг);

- погашення банківських кредитів – різниця між сумою на день одержання кредиту і на день його погашення;

- оплата виданих векселів – різниця між оцінкою кредиторської заборгованості, забезпеченою векселями, за курсом на день виписки векселя і на день погашення та ін. Згідно з національним Планом рахунків бухгалтерського обліку курсові різниці по операціях в іноземній валюті відображаються в складі операційної діяльності підприємства.

На суму позитивної курсової різниці роблять запис по кредиту рахунка 714 «Доходи від операційної курсової різниці» і дебету рахунків:

o 312 «Поточні рахунки в іноземній валюті» (при надходженні валютних коштів від іноземних покупців і замовників за реалізовану продукцію, товари, роботи, послуги);

o 632 «Розрахунки з іноземними постачальниками» (при оплаті придбаних по імпорту товарно-матеріальних цінностей, робіт, послуг);

o 622 «Короткострокові векселі, видані в іноземній валюті», 512 «Довгострокові векселі, видані в іноземній валюті» (при оплаті коротко- і довгострокових векселів, що були видані в іноземній валюті);

o 602 «Короткострокові кредити банків в іноземній валюті», 502 «Довгострокові кредити банків в іноземній валюті» (при погашенні коротко- і довгострокових кредитів, які були одержані в іноземній валюті) та ін.

Від’ємні курсові різниці обліковуються в складі витрати операційної діяльності підприємства і відображаються записом по дебету рахунка 945 «Втрати від операційної курсової різниці» в кореспонденції з кредитом рахунків:

o 312 «Поточні рахунки в іноземній валюті» (при оплаті раніше одержаних по імпорту товарно-матеріальних цінностей, робіт, послуг);

o 362 «Розрахунки з іноземними покупцями» (при надходженні валютних коштів від іноземних покупців за відвантажені по експорту товари, виконані роботи, надані послуги) та ін.

В аналогічному порядку обліковують різниці від переоцінки майна при складанні бухгалтерської звітності, тобто різниці між оцінками окремих видів майна по курсу іноземної валюти на дату реєстрації Їх у бухгалтерському обліку і на дату складання звіту. При цьому переоцінці підлягає не все майно підприємства, а лише так звані грошові (валютні) статті. У загальному вигляді такі статті характеризують готівкові грошові кошти і кошти, що підлягають до одержання або оплаті грішми. До грошових (валютних) статей належать: залишки грошових коштів на валютних рахунках і в касі підприємства, а також грошові кошти в дорозі; платіжні документи в інвалютах (векселі, чеки, акредитиви тощо); грошові документи в інвалютах (поштові марки, оплачені проїзні Документи, авіаквитки тощо); фінансові вкладення в цінні папери в Інвалютах (акції, облігації, сертифікати); дебіторська і кредиторська заборгованість в інвалютах (по розрахунках з покупцями і замовниками, постачальниками і підрядчиками тощо); заборгованість по кредитах банків та інших позиках в інвалютах. Тобто курсові різниці визначаються по сумах і операціях, що відображаються на рахунках: 302, 312, 314, 332, 334, 342, 362, 632, 502, 512, 602, 622, 48 та деяких інших. Необхідність переоцінки вказаних статей викликана тим, що в бухгалтерському балансі вони мають відображатись в сумах, що визначаються шляхом перерахунку Іноземної валюти в національну валюту (гривню) за курсом НБУ на дату складання звітності.

Відповідно до п.п.7.3.б ст. 7 Закону України «Про оподаткування прибутку підприємств» з метою оподаткування будь-яка іноземна валюта або заборгованість в іноземній валюті, які знаходяться на обліку платника податку на кінець звітного періоду, перераховуються в гривні за офіційним валютним (обмінним) курсом НБУ, що діяв на останній робочий день звітного періоду. При цьому позитивна чи негативна різниця між результатами такого перерахунку і балансовою вартістю іноземної валюти або заборгованості включається відповідно до валових доходів або валових витрат платника податку.

Оцінка іноземних інвестицій, включаючи внески до статутного капіталу, здійснюється по курсу за домовленістю сторін (засновників), але не нижче курсу, встановленого НБУ на дату складання установчих документів. Різниця між вартістю за курсом, передбаченим установчими документами, і вартістю за курсом НБУ на дату внеску коштів відображається в складі додаткового капіталу. При цьому роблять запис по дебету рахунка 312 «Поточні рахунки в іноземній валюті» (на суму іноземної валюти за курсом НБУ на день зарахування) і кредиту рахунків:

o44 «Статутний капітал» (на суму іноземної валюти за курсом, що був передбачений установчими документами);

o42 «Додатковий капітал» (на суму різниці між вартістю валюти, передбаченої установчими документами, і її вартістю на дату внесення коштів).

Майно підприємств, придбане за рахунок коштів в інвалютах, при складанні звітності не переоцінюється (основні засоби, нематеріальні активи та інші матеріальні цінності). Не підлягають переоцінці також пасиви підприємств (крім кредиторської заборгованості в інвалютах і заборгованості по кредитах банків та інших позиках, а також залишок цільового фінансування з бюджету в іноземній валюті). Тобто курсові різниці не визначаються по рахунках: 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 12 «Нематеріальні активи», 20 «Виробничі запаси», 28 «Товари», 40 «Статутний капітал», 41 «Пайовий капітал», 42 «Додатковий капітал», 46 «Неоплачений капітал» та ін. Вони відображаються в поточному обліку і звітності в сумах, визначених перерахунком інвалюти в діючу на території України національну грошову одиницю України за відповідним курсом НБУ на дату зарахування цих активів і пасивів на баланс підприємства. Контроль за валютними операціями, які здійснюються резидентами і нерезидентами через уповноважені банки, забезпечують ці банки, а ДПАУ здійснює фінансовий контроль за валютними операціями резидентів і нерезидентів на території України.

Згідно з Законом України «Про визначення розміру збитків, нанесених підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінних каменів і валютних цінностей» від 06.06.95 № 218 збиток, заподіяний працівниками, що виконують валютні операції, винними в розкраданні, недостачі валютних цінностей, а також втраті платіжних документів та інших цінних паперів в Іноземній валюті, визначається в сумі, еквівалентній потрійній сумі (вартості) зазначених валютних цінностей, перерахованій у валюту України за курсом НБУ на день виявлення заподіяного збитку. Заборгованість підзвітних осіб у разі неповернення у встановлений строк авансу, виданого в іноземній валюті на службові відрядження, стягується в сумі, еквівалентній потрійній сумі вказаних валютних цінностей, перерахованій за курсом НБУ на день погашення заборгованості. Стягнуті суми передусім спрямовуються на відшкодування збитку, заподіяного підприємству, а решта суми підлягає перерахуванню до бюджету. При цьому збиток, заподіяний працівниками підприємству, відшкодовується незалежно від притягнення винних осіб до карної, адміністративної або дисциплінарної відповідальності.

Уповноважені банки протягом робочого дня зобов’язані забезпечувати безперебійну роботу обмінних пунктів (як власних, так і своїх агентів на умовах, передбачених угодами), підкріплювати іноземною та національною валютами та здійснювати оперативний контроль за роботою обмінних пунктів. Недотримання розміру маржі, а також одностороннє здійснення тільки купівлі або продажу іноземної валюти протягом робочого дня розглядається Національним банком України як порушення уповноваженим банком вимог наданої йому ліцензії на здійснення банківських операцій з наступною забороною виконання відповідних операцій (щодо власних обмінних пунктів) або нездійснення банком функцій агента валютного контролю (щодо обмінних пунктів, які працюють на підставі агентських угод з цим банком) і застосуванням фінансових санкцій та забороною агентам займатися обмінними операціями протягом року (лист Національного банку України від 21.08.98 № 13-108/1439-6031).

1.3 Огляд літературних джерел

Основними документами, що визначають та регламентують грошовий облік в іноземній валюті є нормативно-правові акти Верховної Ради, Кабінету Міністрів України, Державного казначейства тощо. Зокрема до таких документів можна віднести Наказ Державного казначейства України №96 від 27.05.2005, зареєстрований в Міністерстві юстиції України 13 червня 2005 р. за № 651/10931 «Про внесення змін до Порядку відображення в обліку операцій в іноземній валюті» [18].

Проблемам обліку господарських операцій, в тому числі в іноземній валюті присвячені численні публікації в збірниках наукових праць. Нам дуже імпонує думка к. е. н., доц. З.Л. Бандури зі Львівського НУ ім. Івана Франка, який наголошує на наявних проблемах інформаційного забезпечення обліку господарських операцій, та недоліки у чинному законодавстві та недосконалості системи організації бухгалтерського обліку головним чином внаслідок орієнтації більшості підприємств на правильність здійснення розрахунків з бюджетом з податків і обов’язкових платежів і менший котроль економічної складової господарських операцій [19]

У підручнику Сопка В. та Завгороднього В. розглядаються як об’єкти організації господарського обліку за умов сучасного розвитку економіки України, так і докладно висвітлюються відповідні предмет і метод, особливості технології облікового, контрольного і аналітичного процесів, питання організації праці, а також забезпечення (нормативно-правове, організаційне, інформаційне, технічне, ергономічне і т. ін.) процесів обліку, контролю та аналізу як функцій управління в разі автоматизованої обробки інформації [21]. Авторами докладно розкрито питання обліку грошових коштів в іноземній валюті з позицій стратегічного розвитку підприємств і організацій.

У періодичному виданні «Школа бухгалтера» низку матеріалів присвячено відображенню у бухгалтерському і податковому обліку, а також у первинних документах і облікових регістрах касових операцій у національній та іноземній валюті. Так, авторами узагальнено практичний досвід підприємств щодо використовують іноземну валюту в своїй діяльності. Зазначається, що нормативно-правова база з цього питання залишає бажати кращого (в Україні досі немає єдиного нормативного документа, який би регулював порядок обліку готівкової інвалюти, наприклад так, як стосовно готівкової національної валюти). Тож у бухгалтерів (касирів) виникає безліч запитань, на які вони не можуть знайти відповідей [24].

У Законі України «Про оподаткування прибутку підприємств» визначено основні терміни та поняття, що використовуються під час управління, обліку та аналізу операцій з обігу грошових коштів в інземній валюті. Зокрема, таких як резиденти, нерезиденти, валютні цінності і, власне, іноземна валюта [14]. Так, в якості останніх визначення передбачає наступне.

Резиденти – юридичні особи і суб’єкти господарської діяльності України, які не мають статусу юридичної особи (філії, представництва тощо), які створені і здійснюють свою діяльність відповідно до законодавства України з місцезнаходженням на її території; дипломатичні представництва, консульські установи та інші офіційні представництва України за кордоном, що мають дипломатичні привілеї й імунітет, а також філії та представництва підприємств і організацій України за кордоном, які не здійснюють господарської діяльності.

Нерезиденти – юридичні особи і суб’єкти господарської діяльності, які не мають статусу юридичної особи (філії, представництва тощо) з місцезнаходженням за межами України, які створені і здійснюють свою діяльність відповідно до законодавства іншої держави; розташовані на території України дипломатичні представництва, консульські установи та інші офіційні представництва іноземних держав, міжнародні організації і їх представництва, які мають дипломатичні привілеї й імунітет, а також представництва інших іноземних організацій і фірм, які не здійснюють господарської діяльності відповідно до законодавства України.

До валютних цінностей чинне законодавство відносить іноземну валюту. Іноземна валюта – це іноземні грошові знаки у вигляді банкнот, казначейських білетів, монет, що перебувають в обороті і є законним платіжним засобом на території відповідної іноземної держави, а також вилучені з обороту або такі, що вилучаються з нього, але підлягають обміну на грошові знаки, що перебувають в обороті, кошти у грошових одиницях іноземних держав і міжнародних розрахункових (клірингових) одиницях, які перебувають на рахунках або вносяться до банківських та інших кредитно-фінансових установ за межами України.

Крім того, до валютних цінностей, які належать резидентам і нерезидентам – власникам валютних цінностей, віднесено також платіжні документи й інші цінні папери (акції, облігації, купони до них, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, інші фінансові і банківські документи), виражені в іноземній валюті або банківських металах.

Ловінська Л.Г. у своєму підручнику дає уявлення про облік грошових коштів і дебіторської заборгованості, в т.ч. на рахунках у банку. Так автор вважає, що для зберігання вільних грошових коштів і здійснення безготівкових розрахунків кожному підприємству під час його організації відкривається в банку. Для його відкриття банку надаються такі документи: заява банківської форми, посвідчення про реєстрацію підприємства, статут, затверджений нотаріально і з відмітками податкової адміністрації і соціальних фондів (пенсійного, страхового, фонду зайнятості та фонду страхування від нещасних випадків), посвідчення про реєстрацію в статистичному органі; картка зі зразками підписів керівника і головного бухгалтера, якщо він передбачений штатним розкладом. У разі відсутності призначеного головного бухгалтера підпис залишає лише керівник і ставиться на картці кругла печатка підприємства [36].

Колектив авторів на чолі з М.П. Войнаренко в своїй своїй публікації доводять необхідність взаємозв’язку з такими підсистемами управління: планування, контроль, регулювання, аналіз, оцінка [35].

Отже, бухгалтерський облік і його продукт, облікова інформація, зокрема в сфері обліку готівкових операцій в іноземній валюті, являють собою складову інформаційного забезпечення зовнішньоекономічної діяльності підприємства, у першу чергу є кількісною інформацією таких підсистем управління, як планування, контроль, регулювання, аналіз, оцінка. Таким чином, облік займає важливе місце в системі управління підприємством, тобто забезпечує на його основі органічний взаємозв’язок і взаємодію з усіма іншими підсистемами управління.

Розділ 2. Організаційно-економічна характеристика підприємства ДП «Житомирський лікеро-горілчаний завод»

2.1 Організаційно-економічна характеристика підприємства

Державне підприємство «Житомирський лікеро-горілчаний завод» – одне із найстаріших підприємств України. Завод заснований у липні 1896р. Протягом століття змінився вигляд заводу, що став сучасним підприємством; у цехи прийшла нова техніка; застосовуються новітні технології виробництва; змінилися кілька поколінь фахівців, що вкладають свою працю, знання та частку душі в продукцію підприємства. Але незмінними залишаються вікові традиції щодо випуску продукції, яка славиться по всій Україні завдяки старовинній класичній технології з унікальними рецептурами спиртових напоїв.

Організаційно-правова форма ДП «Житомирський лікеро-горілчаний завод» – державне підприємство. Підприємство знаходиться в підпорядкуванні Державного управління справами. Визначення «державне» вказує, що дане підприємство має особливості правового становища порівняно з недержавними підприємствами. Ці особливості обумовлені способом відмежування функцій власника від функцій управління майном у державному підприємстві. Саме державне підприємство як майновий комплекс є об’єктом права державної власності. Тобто, ДП «Житомирський лікеро-горілчаний завод» є об’єктом права державної власності.

Підприємству як суб’єктові права майно належить на праві повного господарського відання. Державне підприємство володіє, користується і розпоряджається майном «на свій розсуд, вчиняючи щодо нього будь-які дії, які не суперечать чинному законодавству та статуту підприємства».

Оскільки державне підприємство є суб’єктом права повного господарського відання майном, то щодо нього діє спеціальна правова норма – правовий режим майна державних підприємств. Вона означає, що державні підприємства керуються спеціальними правилами заснування, утворення їх майна при заснуванні, визначення цілей і предмета діяльності (статути державних підприємств розробляються на підставі Типового статуту державного підприємства, затвердженого 22-28 квітня 1993 р. затверджені Мінекономіки, Мінпраці, Мінфіном та Фондом державного майна України), управління майном, розподілу прибутку тощо. Підприємство має у власності майно, що враховується на його балансі, 6 розрахункових рахунків, може від свого імені здобувати й здійснювати майнові й особисті немайнові права, мати обов’язки, бути позивачем і відповідачем у суді.

Загальне керівництво діяльністю ДП «Житомирський лікеро-горілчаний завод», а також керівництво поточною діяльністю підприємства здійснюється одноособовим виконавчим органом – Генеральним директором. До компетенції Генерального директора підприємства належить: 1) без доручення представляти підприємство; 2) представляє інтереси підприємства у всіх українських та іноземних установах, підприємствах й організаціях; 3) укладає угоди від імені підприємства; 4) підписує трудові договори (контракти) із працівниками підприємства; 5) видає доручення; 6) видає накази й розпорядження, обов’язкові для виконання всіма працівниками підприємства. Організаційно-управлінська структура підприємства наведена у додатку А. Отже, Генеральний директор має 3-х заступників. Перший заступник гендиректора має повноваження та усі обов’язки гендиректора за відсутності останнього, в т.ч. йому підпорядковується директор Чуднівської філії. Крім першого є заступник з комерційних питань та заступник з питань безпеки та режиму.

Щодо стану трудових ресурсів на підприємстві, то можна сказати, що загальна кількість персоналу підприємства – 194 особи. Структураперсоналу ДП «Житомирський лікеро-горілчаний завод» представлена у табл. 2.1. Найбільшу питому вагу у структурі персоналу ДП «Житомирський лікеро-горілчаний завод» складають працівники сфери виробництва (53%). Значну частку у структурі персоналу заводу займають ІТР (21%), адміністративний (12%) і обслуговуючий (11%) персонал.

Таблиця 2.1 Структура персоналу ДП «Житомирський лікеро-горілчаний завод»

| Посада | Кількість осіб | % |

| Вище керівництво | 5 | 3 |

| Адміністративний персонал | 24 | 12 |

| Інженери, технологи, менеджери середньої ланки | 41 | 21 |

| Виробничий персонал | 102 | 53 |

| Начальники складів, транспортного цеху, служба охорони | 22 | 11 |

| Разом | 194 | 100 |

Структураперсоналу ДП «Житомирський лікеро-горілчаний завод» за віком представлена у таблиці 2.2. Отже, за віковим складом на підприємстві переважають працівники від 20 до 30 років (39% від загальної кількості персоналу), за ними – у рівних кількостях (24% і 22%) – працівники від 30-40 та 40-50 років.

Таблиця 2.2 Структура персоналу ДП «Житомирський лікеро-горілчаний завод» за віком

| Вік персоналу | Кількість осіб | % |

| 18-20 | 4 | 2 |

| 20-30 | 76 | 39 |

| 30-40 | 48 | 24 |

| 40-50 | 41 | 22 |

| 50-60 | 19 | 10 |

| за 65 | 6 | 3 |

| Разом | 194 | 100 |

Структураперсоналу ДП «Житомирський лікеро-горілчаний завод» за освітою представлена у таблиці 2.3. Отже, за освітою переважають працівники із середньою спеціальною освітою – 49%, проте великий відсоток і працівників із вищою освітою – 43%. Персонал підприємства загалом формується на базі молодих спеціалістів, які направляються на практику відповідними навчальними закладами і залишається працювати на підприємстві. Загалом плинність кадрів на підприємстві низька, так як люди вболівають за підприємство, тут створено хороші умови праці і відпочинку, гарантовано соціальний захист. Стимулювання праці загалом здійснюється наданням премій, у вигляді натурального стимулювання – виписка продукції підприємства працівникам підприємства, їх сім’ям. За відмінну працю видаються грамоти та матеріальна допомога. Для працівників підприємства працює їдальня, клуб.

Таблиця 2.3 Структура персоналу ДП «Житомирський лікеро-горілчаний завод» за освітою

| Освіта | Кількість осіб | % |

| Вища освіта | 84 | 43 |

| Середня спеціальна | 96 | 49 |

| Середня освіта | 14 | 8 |

| Разом | 194 | 100 |

Підприємство постійно працює над підвищенням професійного рівня кадрів підприємства. Із числа інженерно-технічних працівників, робітників і службовців навчаються без відриву від виробництва 22 працівники. За 2008 р. підвищили кваліфікацію 7 працівників ІТП. За рахунок підприємства навчаються у ВУЗах і технікумах 18 чоловік, по цільових направленнях – 11.

Організаційна структура підприємства включає наступні відділи: 1) відділ кадрів; 2) юридичний відділ; 3) відділ охорони праці; 4) інженерна служба; 5) служба головного механіка; 6) служба головного технолога; 7) бухгалтерія; 8) планово-економічна служба; 9) відділ збуту і постачання; 10) відділ фірмової торгівлі; 11) господарський відділ. Організаційна структура ДП «Житомирський лікеро-горілчаний завод» представлена у Додатку А. Окрему організаційну структуру має Чуднівська філія. Залишаючись одним з небагатьох державних підприємств лікеро-горілчаної промисловості, ДП «Житомирський лікеро-горілчаний завод» в останні роки динамічно розвивається й постійно поліпшує свої ринкові позиції. Насамперед, завдяки сучасному менеджменту та модернізації виробництва. З 2001 р. на заводі почалася масштабна реконструкція: зведені нові цехи, склади, встановлено сучасне устаткування. Зокрема, проведена реконструкція купажного цеху, зроблена заміна технологічних ємкостей, упроваджена нова система водопідготовки. У 2003 р. введена в дію автоматична лінія по упакуванню готової продукції в термоусадочну плівку. У 2003-2004 рр. установлені додаткові системи фільтрації. В даний час проводиться робота з упровадження на заводі нової системи водопостачання й водопідготовки.

В асортименти продукції ДП «Житомирський лікеро-горілчаний завод» входять особливі горілки, виготовлені по оригінальних авторських рецептах фахівців підприємства. Основними брендами «Житомирського лікеро-горілчаного заводу» є горілки: «Житомирський стандарт», «Чуднів», «Президентський стандарт», «Житомир сучасна», «Старий Житомир оновлена», а також горілки й гіркі настойки під торговельною маркою «Житомирська на бруньках»: горілка «Житомирська на бруньках класична», горілка «Житомирська на бруньках золота», гірка настойка «Житомирська на бруньках лагідна», гірка настойка «Житомирська на бруньках елітна», гірка настойка «Житомирська на бруньках мускатна», гірка настойка «Житомирська на бруньках журавлинова». Асортимент продукції підприємства представлений у прайсах – Додаток Б.

Висока якість і особливості продукції ДП «Житомирський лікеро-горілчаний завод» відзначені багатьма українськими та закордонними нагородами. У 1995 р. продукція підприємства одержала Міжнародний приз «Gоld Gіоbе», а на Міжнародному конгресі в Парижі, у березні 1997 р. – Диплом і XX Міжнародний приз Європи за якість. На цьому ж конгресі завод було прийнято до Міжнародного Клубу Лідерів Торгівлі Європи. У 2001 р. продукція заводу в Парижі була відзначена Призом Нового Тисячоріччя «Золотий Приз Європи «За якість». Крім того, Житомирському лікеро-горілчаному заводу була надана честь виготовити горілку Президентська за замовленням Посольства США в Україні для прийому Президента США Біла Клінтона.

За горілку «Старий Житомир» підприємство одержало диплом 3-й ступеня в категорії «Горілки особливі» на виставці-ярмарку «Напої України» у конкурсі за найкращу якість продукції. У 1999 й 2000 рр. на Міжнародному дегустаційному конкурсі лікеро-горілчаних виробів ALKО+SОFT у Києві настоянка «Житомирська ароматна» зайняла 1 місце, одержавши диплом і Золотий Кубок. А особлива горілка «Замкова гора» нагороджена дипломом 3-го ступеня. На виставці «ALKО+SОFT 2002» отримані дипломи: 1 місце за горілку особливу «Поліський сувенір» й гірку настоянку «Житомирська ароматна»; 2 місце за горілку особливу «Дарунок України». У 2003 році за результатами професійного дегустаційного конкурсу на міжнародній виставці ALKО+SОFT у Києві гірка настоянка «Житомирська на бруньках лагідна» зайняла 1 місце, а особлива горілка «Житомирська на бруньках класична» нагороджена дипломом за 2 місце. У 2004 році ДП «Житомирський лікеро-горілчаний завод» стало лауреатом конкурсу «100 кращих товарів України-2003» у номінації «Продовольчі товари» за виробництво гірких настойок і за горілку особливу «Житомирська на бруньках класична». Щодо економічних показників, то вони представлені у табл. 2.4. Отже, як видно з таблиці, обсяг товарної продукції в діючих оптових цінах підприємства за 2008 р. склав 60267,7 тис. грн., що більше показника за 2006 р. на 16211 (2006 р. – 44055,6 тис. грн.). Ріст склав 138,8%, а в цілому по галузі – 102, 4%, тобто темпи росту виробництва набагато випереджають темпи росту виробництва лікеро-горілчаних напоїв по підприємствах України. Обсяг товарної продукції в порівняно оптових цінах за 2008 р. склав 57688,9 тис. грн. проти 44808,6 тис. грн. за відповідний період 2006 р. Ріст за 3 роки склав 128,7%. За 2008 р. підприємство виробило 926,3 тис. дал. горілки та лікеро-горілчаних виробів, проти 709,1 за 2006 р., що на 217,2 тис. дал. горілки більше, ніж за аналогічний період 2006 р. Ріст склав 130,6%. На 212, 6 тис. дал. горілки більше за показник 2006 р. реалізовано лікеро-горілчаних виробів: 2008р. – реалізовано 925,4 тис. дал., 2007р. – реалізовано 824,1 тис. дал., 2006р. – реалізовано 712,8 тис. дал. Ріст склав 129,8%.

Таблиця 2.4 Економічні показники господарської діяльності ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр.

| Показник | Рік | Відхилення | |||

| 2006 | 2007 | 2008 | +/- | % | |

| Обсяг товарної продукції в діючих оптових цінах підприємства, тис. грн | 44055,6 | 58291,0 | 60267,7 | 16211,0 | 138,8 |

| Обсяг товарної продукції в порівняно оптових цінах, тис. грн. | 44808,6 | 51034,2 | 57688,9 | 12880,3 | 128,7 |

| Виробництво горілки та лікеро- горілчаних виробів, тис. дал | 709,1 | 826,8 | 926,3 | 217,2 | 130,6 |

| Реалізація горілки та лікеро-горілчаних виробів, тис. дал | 712,8 | 824,1 | 925,4 | 212, 6 | 129,8 |

| Реалізація горілки та лікеро-горілчаних виробів через мережу фірмової торгівлі, тис. дал | 141,1 | 152,9 | 169,2 | 28,1 | 119,9 |

| Реалізація горілки та лікеро-горілчаних виробів через дистриб’юторів, тис. дал | 571,7 | 671,2 | 756,2 | 184,5 | 132,2 |

| Товарообіг мережі магазинів фірмової торгівлі, тис. грн | 25955,0 | 28062,0 | 33863,0 | 7908,0 | 130,5 |

| Вироблено спирту етилового ректифікованого, тис. дал | 367,5 | 392,6 | 446,2 | 78,7 | 121,4 |

| Вироблено соків заброджених, спиртових, тис. дал | 161,0 | 32,6 | 30,9 | -130,1 | 19,2 |

Через мережу фірмової торгівлі, що нараховує 37 магазинів, реалізовано 169,2 тис. дал. (за 2006р. – 141,1 тис. дал.), що складає майже 18,3 всієї реалізації, а через дистриб’юторів – 756,2 тис. дал. або 81,8% загального обсягу реалізації. Товарообіг мережі магазинів фірмової торгівлі на 2008 р. склав 33863 тис. грн. проти 25955 тис. грн. за 2006 р. Ріст склав – 130,5%.

Збільшення обсягів виробництва і реалізації лікеро-горілчаних виробів досягнуто за рахунок подальшого просування на ринку алкоголю торгових марок «Житомирська на бруньках», «Житомир», «Старий Житомир», їх рекламної продукції, та за рахунок укладання договору на взаємовигідних умовах по розливу горілки «Калганофф» на орендованій лінії у ЗАТ «Рівнеголовпостач», яка була змонтована на базі філії підприємства в смт. Чуднів. В цілому за 2008 р. було виготовлено 38 найменувань лікеро-горілчаних виробів, в тому числі новий вид «Житомирська на бруньках ювілейна», у 2006 р. – 31 вид горілок та настоянок, у 2007 – 34.

Спирту етилового ректифікованого вироблено 446,2 тис. дал. проти 367,5 тис. дал. за 2006 р., що на 78,7 тис. дал. більше. Ріст склав 121,4%. Соків зброджених, спиртових вироблено 30,9 тис. дал., що менше показника 2006р. на 130,1 тис. дал. і складає 19,2% випуску 2006р. Пояснюється це проблемами із збутом соків на експорт, 90% яких експортувалось у Білорусь. Солоду житнього вироблено на 2008р. 2371,9 тонни проти 2286,0 тонни за 2006р. ріст – 103,8%. Подальше нарощування обсягів виробництва солоду обмежується виробничими потужностями.

Виробничі потужності по лікеро-горілчаному виробництву у звітному періоді використовувались на 92,6% проти 92,3% у 2006р. По спиртовому виробництву виробничі потужності використовувались за 2008р. на 77% проти 63,9% у 2006 р., по соковому виробництву – на 16,3% проти 84,6% у 2006р., по солоду житньому на 100% проти 100% відповідно у 2006р. За межі області реалізовано 294,0 тис. дал., що склало 31,8% від усієї реалізованої заводом продукції за 2008 р. Обсяг реалізації Житомирських горілок у загальному продажу лікеро-горілчаних виробів на території Житомирської області складає 88,3% проти 79,94% у 2006 р.

Підприємство на сьогодні працює успішно, має стабільну динаміку розвитку на протязі останніх п’яти років і гідно конкурує з великими горілчаними підприємствами недержавної форми власності – такими як «Немірофф», «Союз-Віктан». За 2008 р. підприємством отримано чистого прибутку 1685 тис. грн., проти запланованого на 2008 р. 1400 тис. грн., приріст чистого прибутку відносно планового показника за звітний період склав 285,0 тис. грн. Пояснюється це збільшення обсягів реалізованої продукції та товарів і проведеними заходами щодо зменшення статей собівартості реалізованої продукції. Крім того, згідно розпоряджень керівника Державного управління справами № 312, №313 від 07. 09.2008р. була проведена безоплатна передача оборотних активів управлінню адмінбудинками ДУС на 222,9 тис. грн., що в свою чергу зменшило чистий прибуток. Таким чином, залишаючись одним з небегатьох державних підприємств лікеро-горілчаної промисловості, ДП «Житомирський лікеро-горілчаний завод» в останні роки динамічно розвивається й постійно поліпшує свої ринкові позиції.

2.2 Виробничо-економічна характеристика підприємства

Основні фінансові показники діяльності ДП «Житомирський лікеро-горілчаний завод» представлені у «Балансі підприємства» за 2006-2008 рр. (додаток Г) та у «Звіті про фінансові результати» за 2006-2008 рр. (додаток Д). Основне джерело доходів підприємства – виручка від реалізації продукції за основними видами діяльності (лікеро-горілчані вироби, спирт, солод, соки спиртові) та роздрібна і оптова торгівля. Дохід (виручка) від реалізації продукції за 2008 р. склав 288034,9 тис. грн. порівняно з планом 140000,0 тис. грн. (табл. 2.5).

Таблиця 2.5 Динаміка структури доходу ДП «Житомирський лікеро-горілчаний завод» в розрізі видів діяльності за 2006-2008 рр., тис. грн.

| Показник | Факт 2006 р. | Факт 2007 р. | План 2008 р. | Факт 2008 р. | Відхилення (+/-) | |

| Від факту 2006 р. | Від плану 2008 р. | |||||

| Дохід (виручка від реалізації продукції) | 204405 | 124559,4 | 140000 | 288035 | +83630 | +148034,9 |

| Чистий дохід (виручка) від реалізації усього, в т. ч. за видами: | 124480,0 | 73918,5 | 81180,0 | 190620,2 | +66140,2 | +109440,2 |

| - виробництво лікеро-горілчаних виробів | 27065,7 | 20011,9 | 34650,0 | 39282,7 | +12217,0 | +4632,7 |

| - виробництво спирту | 2151,5 | 1987,1 | 1700,0 | 1941,4 | -210,1 | +214,4 |

| - виробництво солоду | 5319,7 | 6912,3 | 9340,0 | 5524,8 | +205,1 | -3815,2 |

| - виробництво напоїв ферментованих | 1646,3 | 1612,8 | 1600,0 | 592,4 | -1053,9 | -1007,7 |

| - роздрібна торгівля | 11186,1 | 10158,3 | 12460,0 | 16884,2 | +5698,1 | +4424,2 |

| - оптова торгівля | 77110,7 | 33236,1 | 21430 | 126394,7 | +49284,0 | +104964,7 |

Ріст (+148034,9 тис. грн.) досягнуто в основному за рахунок збільшення обсягів реалізації лікеро-горілчаних виробів, солоду, роздрібної та оптової торгівлі товарами, як порівняно з планом, так порівняно з минулими роками.

Порівняно з планом доходи від оптової торгівлі значно зросли. Пояснюється це тим, що заздалегідь спланувати обсяги діяльності не можливо, так як ситуація залежить від кон’юнктури ринку, від змін в законодавстві, обмежень та інших чинників. В цілому отава торгівля – це додаткове джерело доходів підприємства. Ріст загального доходу вплинув і на збільшення проти плану на 109440,2 тис. грн. чистого доходу від реалізації продукції та чистого прибутку в цілому. Порівняльний аналіз доходів наведено в табл. 2.6. Інші доходи у 2008 р. на 5767,3 тис. грн. менші порівняно з 2006 р. так як у 2006р. було більше реалізовано валюти (експорт соків) та було реалізовано прирейкову базу, яка довгий час не використовувалась підприємством.

Пропорційно росту доходу (виручки) від реалізації продукції зросла і собівартість реалізованої продукції: за 2008р. вона склала 169413,7 тис. грн. проти запланованих 64012 тис. грн. Збільшення пояснюється ростом обсягів реалізації порівно з планом і 2006р., ростом цін на газ та іншу сировину і допоміжні матеріали, а також збільшення питомої ваги собівартості придбаних товарів по оптовій торгівлі.

Таблиця 2.6 Динаміка доходів ДП «Житомирський лікеро-горілчаний завод»

| Показник | Факт 2006 р. | Факт 2007 р. | План 2008 р. | Факт 2008 р. | Відхилення 2008 р. від 2006 р.(+/-) |

| Дохід (виручка від реалізації) | 204404,7 | 124559,4 | 140000 | 288034,9 | +83630,2 |

| ПДВ | 20974,8 | 14307,6 | 15900 | 26764,9 | +5790,1 |

| Акцизний збір | 58793,5 | 36255,7 | 42840 | 70596,5 | +11803,0 |

| Інші вирахування з доходу | 156,4 | 77,6 | 80,0 | 53,3 | -103,1 |

| Чистий дохід (виручка) від реалізації – всього | 124480,0 | 73918,5 | 81180,0 | 190620,2 | +66140,2 |

| в т. ч. за видами: інші доходи | 7969,0 | 2563,0 | 2202 | 2201,7 | -5767,3 |

| Всього доходів | 132449,0 | 76481,5 | 83382 | 192821,9 | +60372,9 |

| - оптова торгівля | 77110,7 | 33236,1 | 21430 | 126394,7 | +49284,0 |

Аналіз собівартості реалізованої продукції свідчить про те, що за рахунок збільшення обсягів виробництва і реалізації продукції порівняно з 2006р. і плановим показником та коригування деяких статей витрат, вдалося уникнути значного росту собівартості одиниці продукції (табл. 2.7).

Таблиця 2.7 Собівартість реалізованої продукції ДП «Житомирський лікеро-горілчаний завод» в розрізі статей за 2006-2008 рр., тис. грн.

| Показник | Факт 2006 р. | Факт 2007 р. | План 2008 р. | Факт 2008 р. | Відхилення (+/-) | |

| Від факту 2006 р. | Від плану 2008 р. | |||||

| Собівартість реалізованої продукції, товарів, робіт, | 104864 | 60517 | 64012 | 169414 | +64549,5 | +105401,7 |

| – в т. ч. основні матеріали | 16320 | 12057 | 14220 | 18042 | +1722 | +3822,1 |

| – допоміжні матеріали | 119,4 | 267,1 | 1300 | 1359,7 | +240,3 | +59,7 |

| – купівельні напівфабрикати та комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств | 9413,0 | 9003,2 | 9430,0 | 9451,2 | +38,2 | +21,2 |

| – витрати на оплату праці | 4266,8 | 3541,0 | 2418,4 | 5905 | +1638,2 | +1386,6 |

| – відрахування на соціальні заходи | 1604,6 | 1018,2 | 1717,0 | 1961,3 | +356,7 | +244,3 |

| – амортизація | 787 | 836,0 | 1000 | 755,4 | – 31,6 | – 244,6 |

| – паливо та енергія | 1411,2 | 1312,0 | 2488 | 4361,8 | +2950,6 | +1873,8 |

| – витрати на утримання та експлуатацію обладнання | 139,0 | 152,6 | 170,5 | 174,8 | +35,8 | +4,3 |

| – загальновиробничі витрати | 2156,3 | 1875,3 | 2040,0 | 2457,9 | +301,6 | +417,9 |

| – транспортні послуги | 361,8 | 358,7 | 345,0 | 419,7 | +57,9 | +74,5 |

| – інші (собівартість придбаних для реалізації товарів) | 67286 | 30106,0 | 26782,9 | 124525 | +57239 | +97741,9 |

Виробнича собівартість лікеро-горілчаних напоїв в розрахунку на 1 умовну пляшку ємністю 0,5 л збільшилась порівняно з аналогічним періодом 2006 р. на 27,6 коп.: з 1,496 грн. до 1,772 грн. в основному за рахунок росту ціни на сировину і матеріали; на пляшку на 12,3 коп., спирт на 11,6 коп., газ на 2 коп. Зросла вартість етикетки на 9,0 коп. за рахунок збільшення питомої ваги у виробництві більш дорогих горілок («Калганоф», «Житомир сучасна» 0,75 л). Повна собівартість 1 л пляшки збільшилась на 16,1 коп. і склала за 2008 р. – 2,576 грн. проти 2,415 грн. за 2006 р. Збільшення повної собівартості сталося за рахунок росту виробничої собівартості, а саме – матеріальної частини витрат – спирт, пляшка тощо.

Собівартість одного декалітру спирту умовного збільшилась на 7,49 грн. з 21,58 грн. за 2006 р. до 29,07 грн. за 2008 р. це зумовлено ростом цін на зерно (від 526,58 грн. без ПДВ за тонну в 2006р. до 643,67 грн. за тонну у 2008 р.), електроенергію та паливо. Зросли також витрати на зарплатню і нарахування на неї. Собівартість 1 т солоду в 2008 р. збільшилась порівняно з 2006 р. на 172,56 грн.: з 1794,38 грн. до 1966,94 грн. за тонну за рахунок витрат на зерно, паливо та електроенергію, витрат на зарплатню і нарахування на неї. Собівартість 1 тонни вироблених напоїв ферментованих з вмістом алкоголю (соки спиртові та зброджені) за 2008 р. складає 2208,77 грн, за 2006 р. – 1445,68 грн. збільшення собівартості соків пов’язане із зменшенням обсягів виробництва на 80% в 2008 р. у порівнянні з 2006 р.

Не дивлячись на те, що зросли адмінвитрати у вартісному виразі: порівняно у 2006 р. на 453,4 тис. грн., їх величина в розрахунку на 1 умовну плашку зменшилась на 3,0 коп. В структурі адмінвитрат порівняно з 2006 р. зменшено витрати на поліпшення основних фондів, так як у 2006 р. було проведено ремонт адміністративного будинку. Зменшено витрати, пов’язані з використанням службових автомобілів – за рахунок зменшення їх кількості на 2 та зменшенням їх використання у комерційних цілях – доставка продукції малими партіями.

Збільшено витрати на оплату праці у зв’язку із збільшенням мінімальної заробітної платні в цілому по підприємству. Порівняно з планом адмінвитрати збільшено на 7,4% за рахунок збільшення обсягів виробництва і реалізації продукції (на 30%). Витрати на збут в сумі зменшились порівняно з 2006 р. на 424,2 тис. грн. і в розрахунку на 1 умовну пляшку вони також зменшились на 8,5 коп. Причина цього – зменшення витрат на рекламу на 166,6 тис. грн. та інших витрат. Інші операційні витрати зменшились на 209,1 тис. грн. за рахунок зменшення обсягів реалізації іноземної валюти, склобою.

У 2008 р. була проведена безоплатна передача оборотних активів управлінню адмінбудинками ДУС на 222,9 тис. грн згідно розпоряджень керівника Державного управління справами № 312, № 313 від 07. 09.2008 р. Фінансові витрати збільшились за рахунок збільшення кредитних ресурсів, а відповідно і сплати відсотків за кредит та сплати винагороди та відсотків по договору фінансового лізингу на придбання лінії розливу. Інші витрати порівняно з 2006р. зменшились на 427,3 тис. грн, так як у 2006р. в них відображалась собівартість реалізованої прирейкової бази. Порівняльний аналіз витрат наведено в табл. 2.8.

Таблиця 2.8 Динаміка витрат ДП «Житомирський лікеро-горілчаний завод», тис. грн.

| Показник | Факт 2006 р. | Факт 2007 р. | План 2008 р. | Факт 2008 р. | Відхилення (+/-) від |

|

| факту 2006 р. | плану 2008 р. | |||||

| Собівартість реалізованої продукції | 104864,2 | 60517,0 | 64012 | 169413,7 | +64549,5 | +105401,7 |

| Адміністративні витрати | 4055,5 | 2991,5 | 4200,0 | 4509,1 | +453,6 | +309,1 |

| Витрати на збут | 12031,9 | 7204,8 | 8650,0 | 11607,7 | -424,2 | +2957,7 |

| Фінансові витрати | 680,2 | 263,3 | 600 | 1100,8 | +420,6 | +500,8 |

| Інші операційні витрати | 8058,6 | 4091,5 | 3800 | 3590,9 | -467,7 | -209,1 |

| Інші витрати | 441,4 | 8,9 | 0 | 13,8 | -427,6 | +13,8 |

| Податок на прибуток | 827,5 | 356,2 | 720 | 900,0 | +73,4 | +180,9 |

| Всього витрат | 130959 | 75433,2 | 81982 | 191136 | +60177 | +109154 |

Аналіз структури дебіторської заборгованості наведений у табл. 2.9. Дебіторська заборгованість за товари і готову продукцію на 01.01.2007 р. становила 16767,7 тис. грн., на 01.01.2009 р. – 16374,5 тис. грн., тобто зменшилась на 393,2 тис. грн. за рахунок проведених розрахунків за продукцію. Цьому сприяла належним чином організована робота по розрахунках з дебіторами. В середньому відстрочення складає 30-40 днів. Дебіторська заборгованість за розрахунками з бюджетом зменшилася за звітний період з 14591,6 тис. грн. до 14058,5 тис. грн у 2008 р. Інша поточна дебіторська заборгованість збільшила з 2807,7 тис. грн. до 21509,4 тис. грн. за рахунок попередньої оплати за придбані матеріали та за рахунок того, що за відвантажені в кінці року товари на експорт розрахунки будуть проведені пізніше.

Таблиця 2.9 Структура дебіторської заборгованості ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр., тис. грн. на 01 січня

| Показник | 2007 р. | 2008 р. | 2009 р. |

| Дебіторська заборгованість за товари, роботи, послуги | 16767,7 | 9697,3 | 16374,5 |

| Дебіторська заборгованість за розрахунками | 14737,2 | 4867,4 | 14204,1 |

| в т. ч. з бюджетом | 14591,6 | 14058,5 | |

| Інша дебіторська заборгованість | 2807,7 | 1171,4 | 21509,4 |

| Разом дебіторська заборгованість | 34312,6 | 15735,8 | 52088,0 |

| Сума активів | 65564,1 | 57411,8 | 74830,0 |

| Частка дебіторської заборгованості в активах, % | 52,3 | 53,4 | 69,6 |

| Всього витрат | 130959,3 | 75433,2 | 81982 |

Розмір дебіторської заборгованості в цілому збільшився з 34312,6 тис. грн до 52088 тис. грн пропорційно росту обсягів реалізованої продукції і знаходиться в межах робочої заборгованості. Темпи росту дебіторської заборгованості менші (151,8%) за темпи росту чистого доходу від реалізації продукції (153,1%). Аналіз структури кредиторської заборгованості (табл. 2.10). Кредиторська заборгованість за товари і готову продукцію на 01.01.2009 р. збільшилась на 10211,1 тис. грн. з 22437,5 тис. грн. до 32648,6 тис. грн. у зв’язку із збільшенням об’ємів закупівель сировини і матеріалів пропорційно росту обсягів виробництва та за рахунок закупівлі товарів для експорту, розрахунки за які будуть проведені на початку 2009 р. Заборгованість за короткостроковими кредитами банків зменшилась на 170,3 тис. грн. за рахунок їх погашення. За розрахунками з бюджетом поточні зобов’язання зменшились на 4355,1 тис. грн з 6852,5 тис. грн. до 2497,4 тис. грн. за рахунок погашення векселів по сплаті акцизного збору.

Таблиця 2.10 Структура кредиторської заборгованості ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр., тис. грн. на 01 січня

| Показник | 2007 р. | 2008 р. | 2009 р. |

| Короткострокові кредити банків | 3770,3 | 3833,2 | 3600 |

| Кредиторська заборгованість за товари, роботи, послуги | 22437,5 | 31325,8 | 32648,6 |

| поточні зобов’язання за розрахунками: | |||

| - з бюджетом | 6852,5 | 438,7 | 2497,4 |

| - із страхування | 503,7 | 230,6 | 361,2 |

| - оплати праці | 1136,2 | 539,4 | 856,3 |

| - з учасниками | 313,9 | 93,2 | 91,2 |

| Інші поточні зобов’язання | 14869,9 | 6581,4 | 18039,1 |

| Всього поточні зобов’язання | 49884,0 | 43042,3 | 58093,8 |

Інші поточні зобов’язання збільшились на 3169,2 тис. грн. з 14869,9 тис. грн. до 18039,1 тис. грн. у зв’язку із різким збільшенням обсягів реалізації лікеро-горілчаних виробів і відповідно нарахувань акцизного збору за відвантажену продукцію. Всього поточні зобов’язання збільшилися за звітний період на 8209,8 тис. грн. Порівняльні дані по фінансовому результату наведені в таблиці 2.11.

Таблиця 2.11 Динаміка фінансового результату ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр.

| Показник | Факт 2006 р. | Факт 2007 р. | План 2008 р. | Факт 2008 р. | Відхилення (+/-) від | |

| факту 2006 р. | плану 2008 р. | |||||

| Валовий прибуток | 19615,8 | 13401,5 | 17168,0 | 21206,6 | +1590,7 | +4038,5 |

| Фінансовий результат від операційної діяльності | 2228,1 | 1664,6 | 2720,0 | 3699,8 | +1471,7 | +979,8 |

| Фінансовий результат від звичайної діяльності до оподаткування | 2317,2 | 1404,5 | 2120,0 | 2585,9 | +268,7 | +465,9 |

| Чистий прибуток | 1489,7 | 1048,3 | 1400,0 | 1685,0 | +195,3 | +285,0 |

Порівняльні дані по оборотних активах (структура запасів) наведені в табл. 2.12. За звітний період запаси в цілому зменшились, при цьому в структурі запасів виробничі запаси зменшились на 133,7 тис. грн., незавершене виробництво зменшилось на 174,9 тис. грн., готова продукція збільшилась на 659,6 тис. грн. і запаси товарів, придбаних для реалізації зменшились на 14663,7 тис. грн.

Таблиця 2.12 Структура запасів ДП «Житомирський лікеро-горілчаний завод», тис. грн.

| Показник | Абсолютна величина | Питома вага | Відхилення (+/–) | ||||

| 01.01.07 | 01.01.08 | 01.01.09 | 01.01.07 | 01.01.08 | 01.01.09 | ||

| Виробничі запаси | 3813,0 | 2573,2 | 3679,3 | 18,1 | 12,2 | 54,5 | -133,7 |

| Незавершене виробництво | 339,6 | 1734,7 | 164,7 | 1,6 | 8,2 | 2,4 | -174,9 |

| Готова продукція | 1200,7 | 1407,7 | 1860,3 | 5,7 | 6,7 | 27,5 | +659,6 |

| Товари | 15714,5 | 25074,8 | 1050,8 | 74,6 | 27,1 | 15,6 | -14663,7 |

| Разом запаси | 21067,8 | 30790,4 | 6755,1 | 100,0 | 100,0 | 100,0 | -14312,7 |

Показники фінансової незалежності та структури капіталу ДП «Житомирський лікеро-горілчаний завод» за період 2006-2008 рр. наступні (табл. 2.13). Коефіцієнт незалежності відповідає нормі, проте погіршився на 0,3. Коефіцієнт концентрації позикового капіталу збільшився на 0,3, проте також відповідає нормі. Коефіцієнт фінансової стабільності відповідає нормі, проте менший на 2.13.

Таблиця 2.13 Показники фінансової незалежності та структури капіталу ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр.

| Показник | Нормат. значення | 2006 р. | 2007 р. | 2008 р. | 2008р. до 2006р. (+/-) |

| Коефіцієнт незалежності (автономії) | > 0,5 | 0,8 | 0,6 | 0,5 | - 0,3 |

| Коефіцієнт концентрації позикового капіталу | < 0,5 | 0,2 | 0,4 | 0,5 | +0,3 |

| Коефіцієнт фінансової стабільності | >1 | 4,0 | 1,8 | 1,1 | -2,9 |

| Коефіцієнт заборгованості | <1 | 0,3 | 0,6 | 0,6 | +0,3 |

| Коефіцієнт маневреності власних коштів | - | 0,6 | 0,47 | 1,1 | +0,5 |

Коефіцієнт заборгованості не змінився, що свідчить про відсутність залежності підприємства від кредиторів, тобто про його фінансову стійкість. Коефіцієнт маневрування власного капіталу збільшився на 0,5. Аналіз даних свідчить про різке зростання значення цього показника у 2008 р., оскільки значна частина коштів була направлена на переобладнання виробничого устаткування. Динаміка показників ліквідності та платоспроможності ДП «Житомирський лікеро-горілчаний завод» період 2006-2008 рр. наступна (табл. 2.14).

Оскільки поточні активи перевищують поточні зобов’язання, то підприємство може розглядатися як успішно функціонуюче. Зниження коефіцієнта швидкої ліквідності на протязі 2006-2008 рр. зумовлене зростанням короткострокових пасивів.

Таблиця 2.14 Показники ліквідності та платоспроможності ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр.

| Показник | Рекоменд. значення | 2006 р. | 2007 р. | 2008 р. | 2008р. до 2006р. (+/-) |

| Величина власних оборотних коштів | >0, збільшення | 6,2 | 5,2 | 2,8 | -3,4 |

| Коефіцієнт абсолютної ліквідності | >0,2 | 0,8 | 0,1 | 1,2 | +0,4 |

| Коефіцієнт швидкої ліквідності | >1 | 2,9 | 1,5 | 3,9 | +1 |

| Коефіцієнт поточної ліквідності | >2 | 3,3 | 1,7 | 4,1 | + 0,8 |

| Коефіцієнт маневрування власних оборотних коштів | >0, збільшення |

0,7 | 0,5 | 0,1 | -0,6 |

| Частка оборотних коштів в активах | - | 0,6 | 0,6 | 0,7 | +0,1 |

| Частка запасів в поточних активах | - | 0,1 | 0,1 | 0,1 | - |

| Частка власних оборотних коштів у покритті запасів | >0,5 | 4,9 | 3,9 | 8,9 | +4 |

Зростання коефіцієнта у 2008 р. зумовлене зростанням величини оборотних активів підприємства. Коефіцієнт абсолютної ліквідності є найбільш жорстким критерієм ліквідності підприємства. Зростання цього показника є однозначно позитивною тенденцією. Період 2006-2008 рр. характеризувався зниженням значення цього показника. Зростання коефіцієнта маневрування функціонуючого капіталу є позитивною тенденцією і зумовлене збільшенням власних оборотних коштів підприємства у 2008 р. Значення частки оборотних коштів в активах протягом 2006 – 2008 рр. залишалось на рівні приблизно 0,75.

Високий рівень коефіцієнтів загальної ліквідності свідчить про те, що у підприємства високий рівень дебіторської заборгованості, у ДП «Житомирський лікеро-горілчаний завод» переважають власні кошти. Це дає можливість зробити висновок, що вищевказаний досягнутий рівень показників забезпечував і забезпечує підприємству платоспроможність. Показники ділової активності дають змогу оцінити, наскільки ефективно підприємство використовує свої кошти. Динаміка показників ділової активності ДП «Житомирський лікеро-горілчаний завод» за період 2006-2008 рр. представлена у табл. 2.15.

Ефективність використання основних фондів характеризується показником фондовіддачі, який відображає, скільки реалізованої продукції припадає на одиницю коштів, вкладених в основні фонди. Зростання фондовіддачі ДП «Житомирський лікеро-горілчаний завод» свідчить про підвищення ефективності використання основних фондів. Коефіцієнт обертання засобів свідчить про зменшення його значення на кінець 2008 р. у порівнянні з його значенням на початок 2007 р., що свідчить про уповільнення обороту оборотних засобів.

Таблиця 2.15 Показники ділової активності ДП «Житомирський лікеро-горілчаний завод» за 2006-2008 рр.

| Показник | 2006 р. | 2007 р. | 2008 р. | 2008р. до 2006р. (+/-) |

| Коефіцієнт оборотності | 1,9 | 2,2 | 1,2 | -0,7 |

| Коефіцієнт оборотності дебіторської заборгованості | 13,2 | 7,3 | 6,0 | -7,2 |

| Коефіцієнт оборотності кредиторської заборгованості | 7,7 | 4,6 | 4,4 | -3,3 |

| Коефіцієнт оборотності власного капіталу | 1,5 | 1,0 | 0,8 | -0,7 |

| Фондовіддача | 1,4 | 1,4 | 2,4 | +1 |

Показники рентабельності ДП «Житомирський лікеро-горілчаний завод» за період 2006-2008 рр. наступні:

1. Коефіцієнт оборотності активів – відношення чистого доходу до середньорічної вартості активів. Коефіцієнт оборотності активів збільшився порівняно з 2007р. з 1,2 до 2,72:

2007 р.: 73918,5 / ((57411,8+65564,1) = 1,2;

2008 р.: 190620,2 / ((65564,1+74830)/2) = 2,7.

2. Рентабельність активів засвідчила, що кожна гривня активів у 2008 році принесла підприємству прибуток 2,4 коп.:

2007 р.: (1048,3 / ((57411,8+65564,1)/2)) х 100% = 1,7%;

2008 р.: (1685 / ((65564,1+74830)/2)) х 100% = 2,4%.

3. Рентабельність капіталу дає можливість стверджувати, що на 1 гривню капіталу припадає 10,4 коп. прибутку:

2007 р.: (1048,3 / ((14207,3+15680,1/2)) х 100% = 7,0%;

2008 р.: (1685 / ((15680,1+16736,2/2)) х 100% = 10,4%.

4. Фондовіддача основних фондів дає можливість стверджувати, що на 1 гривню основних засобів отримано 27,6 грн. чистого доходу від реалізації:

2007 р.: (73918,5 / (5305,6+8093,2) /2) = 11,03 грн.;

2008 р.: (190620,2 / (5735,0+8093,2) /2) = 27,6 грн.

5. Витрати на 1 гривню реалізованої продукції склали:

2008 р.: 60517,0 / 73918,5 = 0,82 грн.

6. Рентабельність реалізованої продукції становила:

2008 р.: (13401,5 / 60517,0) х 100% = 22,1 %

Отже, протягом 2006 – 2008 рр. мало місце неухильне збільшення показників рентабельності підприємства. Загалом же можемо стверджувати про нормальний фінансовий стан підприємства і його платоспроможність.

2.3 Організація обліку і звітності на підприємстві

Однією з форм економічної діяльності України є зовнішньоекономічна. До видів зовнішньоекономічної діяльності належать:

- експорт та імпорт товарів (продукції, послуг, робіт, прав інтелектуальної власності й інших майнових прав, призначених для продажу), капіталів і робочої сили;

- надання послуг, у т.ч.: виробничих, транспортно-експедиційних, страхових, консультаційних, маркетингових, експертних, посередницьких, брокерських, агентських, консигнаційних, управлінських, облікових, аудиторських, юридичних, туристичних і т.п.;

- наукова, науково-технічна, науково-виробнича, виробнича, навчальна й інші кооперації з іноземними суб’єктами господарської діяльності; навчання й підготовка спеціалістів на комерційній основі;

- спільна підприємницька діяльність, включаючи створення спільних підприємств різних видів і форм власності, здійснення спільних господарських операцій, спільне володіння майном як на території України, так і за її межами;

- підприємницька діяльність, пов’язана з наданням ліцензій, патентів, «ноу-хау», торгових марок та інших нематеріальних об’єктів власності на території України і за її межами;

- товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі;

- орендні, у тому числі лізингові операції;

- операції з придбання, продажу й обміну валюти на валютних аукціонах і біржах, міжбанківському валютному ринку;

- міжнародні фінансові операції та операції з цінними паперами;

- кредитні й розрахункові операції; створення кредитних і страхових установ на території України і за її межами;

- організація діяльності в галузі проведення виставок, аукціонів, конференцій, симпозіумів, семінарів та інших подібних заходів, здійснюваних на комерційній основі за участю об’єктів зовнішньоекономічної діяльності, організація і здійснення оптової консигнаційної торгівлі на території України за іноземну валюту;

- інші види зовнішньоекономічної діяльності, не заборонені законами України.

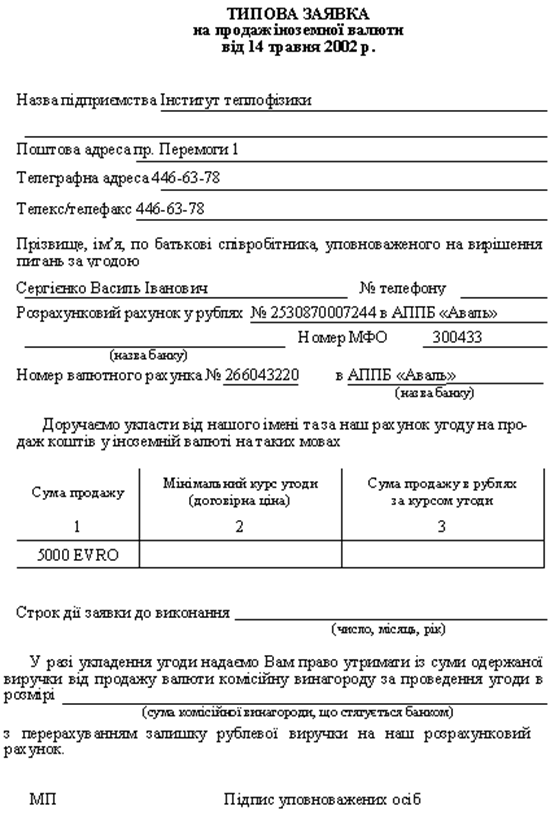

Іноземна валюта використовується як засіб платежу у розрахунках між резидентами і нерезидентами у межах торгового обороту. Порядок здійснення таких розрахунків встановлений законом України № 185/94 від 23.09.94 р. «Про порядок здійснення розрахунків в іноземній валюті» (введений в дію з 5.10.94 р.).

Підприємства, що здійснюють зовнішньоекономічну діяльність, в тому числі ДП «Житомирський лікеро-горілчаний завод», відкривають валютні рахунки у комерційних банках, які мають ліцензію Національного банку України (НБУ) на ведення валютних операцій. Для цього необхідно мати такі документи:

1) оригінал або нотаріально засвідчену копію установчих Документів;

2) свідоцтво або розпорядження уповноважених органів Державної влади про реєстрацію підприємства;

3) свідоцтво регіонального управління статистики;

4) копію (нотаріально засвідчену) про реєстрацію у Міністерстві зовнішніх економічних зв’язків і торгівлі України;

5) копію інвестиційного свідоцтва Міністерства фінансів України для спільних підприємств з іноземними інвестиціями;

6) індивідуальну ліцензію НБУ на ведення торгівлі товарами з оплатою в іноземній валюті за умови здійснення роздрібної торгівлі;

7) договір про відкриття банківського рахунка;

8) дві картки із зразками підписів осіб, уповноважених розпоряджатися рахунком.

Бухгалтерський обік валютних операцій у досліджуваному підприємстві ведеться в національній валюті України (гривнях) з виділенням в аналітичному обліку операцій в іноземній валюті. Для обліку специфічних операцій можуть відкриватися додаткові субрахунки із збереженням номерів діючого плану рахунків.

Основою для бухгалтерського обліку операцій в іноземній валюті є належним чином оформлені документи, їх можна поділити на такі основні групи:

- технічна документація – технічні паспорти машин і обладнання, формуляри й опис виробів, інструкції з монтажу, налагоджування, управління і ремонту;

- товарно-супроводжуюча документація – сертифікат про якість товару, відвантажувальна специфікація, пакувальний лист, комплектуюча відомість;