| Скачать .docx |

Дипломная работа: Облік та аудит

Зміст

Вступ

1. Теоретичні основи обліку, аналізу та аудиту доходів і витрат

Суть доходів і витрат, їх класифікація і порядок визнання

Характеристика фінансово-господарської діяльності та постановки обліку, аналізу та аудиту на КП “Ринок Ново-Іванівський”

Висновки до 1 розділу

2. Облік доходів і витрат ринку

Синтетичний і аналітичний облік доходів і витрат

Звітність про доходи і витрати

Особливості обліку доходів і витрат в умовах комп’ютерного способу обробки інформації

Висновки до 2 розділу

3. Аналіз доходів і витрат ринку

Методика аналізу доходів ринку

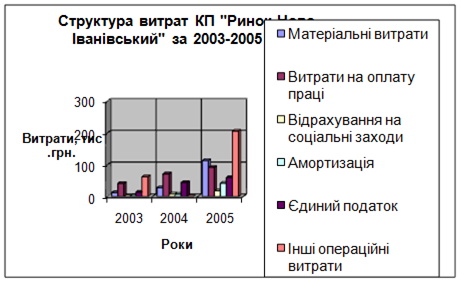

Методика аналізу витрат ринку

Використання результатів аналізу в управлінні

Висновки до 3 розділу

4. Аудит доходів і витрат ринку

Етапи та процедури аудиту

Методика аудиту доходів і витрат0

Формування висновків аудитора за результатами перевірки

Висновки до 4 розділу

Висновки і пропозиції

Список літературних джерел

Додатки.

Вступ

Ринкова система господарства, яка формується в Україні, обумовлює зміну форм та методів економічного управління підприємством, вимагає нових підходів до визначення місця та ролі бухгалтерського обліку, аналізу та контролю в інформаційній системі підприємства.

Між тим економічні, законодавчі та теоретичні передумови розвитку обліку, контролю та аналізу в Україні посилюють необхідність теоретичних обґрунтувань і практичних розробок проблем формування фінансових результатів діяльності підприємств.

Проблеми аналізу фінансових результатів набувають актуальності і це обумовлює необхідність поглибленого вивчення зарубіжного та вітчизняного досвіду, пошуку напрямків удосконалення обліку та посилення контролю за повнотою отримання доходів, економією витрат та формуванням прибутку (збитку ).

Глибоке дослідження доходів і витрат, що формують фінансові результати діяльності підприємства, допомагає постійно вишукувати резерви покращення роботи підприємства, сприяє успішному виконанню кошторисів, раціональному використанню матеріальних, трудових та фінансових ресурсів, що забезпечує отримання прибутку та покращення фінансового стану підприємства.

Саме від повноти та достовірності отриманої керівництвом інформації залежить адекватність прийнятих ними в тій чи іншій ситуації рішень. Тому керівництво підприємств висуває жорсткі вимоги щодо якості організації та ведення обліку доходів і витрат.

Сьогодні в обліку доходів і витрат, які формують фінансовий результат діяльності підприємства, існує багато протиріч. Уведення національних облікових стандартів призвело до виникнення багатьох питань стосовно їх практичного використання. У вітчизняній та іноземній літературі та вітчизняних наукових виданнях обліку доходів і витрат приділяється значна увага. Так, Б.Нідлз висвітлює основні концепції обліку доходів і витрат. К.Друрі та А.Апчерч, як і багато іноземних авторів аналогічних праць, велику увагу приділяють технічній стороні організації і ведення обліку на підприємстві. У вітчизняній літературі звертається увага як на методичні, так і на практичні проблеми забезпечення точності обліку доходів і витрат. Але все таки слід відмітити, що не всі автори розглядають ці об’єкти обліку саме з точки зору виявлення та усунення протиріч, які склалися в теорії та практиці. Багато протиріч спостерігається у самій основі – існуючих методах обліку, аналізу та аудиту доходів і витрат.

Тож, виходячи з вищезазначеного, головною метою даного магістерського дослідження визначається організація і методика обліку, аналізу та аудиту доходів і витрат, розробка рекомендацій спрямованих на їх удосконалення, виявлення існуючих протиріч та пошук заходів щодо їх усунення.

Відповідно до поставленої мети, основними завданнями магістерського дослідження є:

- розкрити суть і значення доходів і витрат, їх класифікацію та порядок визнання;

- зробити характеристику фінансово-господарської діяльності ринку;

- дослідити методику документального оформлення, організації синтетичного та аналітичного обліку доходів і витрат на ринку та складання звітності про доходи і витрати;

- дослідити методику аналізу доходів і витрат за даними фінансової звітності;

- провести аналіз фінансової стійкості та платоспроможності підприємства і дати оцінку прибутковості господарювання підприємства;

- дослідити етапи, процедури та методику аудиту доходів і витрат, а також розглянути формулювання висновків аудитора за результатами перевірки.

| Об‘єктом магістерського дослідженняявляється облік, аналіз та аудит доходів і витрат ринку. |

Суб‘єктом магістерського дослідження обрано комунальне підприємство “Ринок Ново-Іванівський”, що розташоване у місті Кременчуці та яке здійснює свою діяльність у сфері надання послуг.

При написанні магістерського дослідження використано: нормативно – законодавчі документи, навчальну, наукову та методичну літературу, публікації вітчизняних та зарубіжних вчених, дані фінансової та статистичної звітності досліджуваного підприємства.

1. Теоретичні основи обліку, аналізу та аудиту доходів і витрат

1.1. Суть доходів і витрат, їх класифікація і порядок визнання

Методологічні основи формування в бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 “Дохід”.

Дохід – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, внаслідок чого збільшується власний капітал підприємства (за винятком збільшення капіталу за рахунок внесків власників).

Під економічною вигодою розуміють потенційну можливість отримання підприємством грошових коштів від використання активів. Прикладом збільшення активів, а отже, відображення доходу в бухгалтерському обліку та фінансовій звітності, є зростання дебіторської заборгованості внаслідок відвантаження продукції з наступною оплатою.

Вимоги П(С)БО 15 “Дохід” визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку.

П(С)БО 15 ”Дохід” не поширюється на доходи, пов’язані з:

- реалізацією цінних паперів;

- контрактами з надання послуг у галузі будівництва;

- страховою діяльністю;

- змінами у справедливій вартості фінансових активів і фінансових зобов’язань, а також із їх ліквідацією (продажем, погашенням);

- змінами вартості інших поточних активів; природним зростанням поголів’я худоби, виходом продукції сільського і лісового господарства;

- видобутком корисних копалин.

П(С)БО 15 “Дохід” регулює порядок обліку доходу, який виник у результаті:

- реалізації продукції (товарів, інших активів);

- надання послуг;

- використанням активів підприємства іншими сторонами.

Надання послуг, як правило, передбачає виконання підприємством завдання, застереженого контрактом, протягом узгодженого часу. Послуги можуть надаватися протягом одного або кількох періодів.

Окрім П(С)БО 15, існує безліч інших визначень та інтерпретацій економічної сутності категорії „дохід”, які можна знайти в різноманітних нормативно - правових актах та літературних джерелах.

Деякі найпоширеніші з них для порівняння наведені у таблиці 1.1.1:

Таблиця 1.1.1. Визначення економічної сутності категорії „дохід” у різних нормативно - правових актах та літературних джерелах

Прізвище, ім’я, по батькові автора (назва нормативно-правового акту) |

Визначення |

| Закон України „Про оподаткування прибутку підприємств” | Дохід – сума коштів або вартість майна, отримана платником податку від продажу, обміну або інших способів відчуження цінних паперів та деривативів, збільшена на вартість будь-яких матеріальних цінностей чи нематеріальних активів, які передаються платнику податку у зв'язку з таким продажем, обміном або відчуженням |

| Закон України „Про податок з доходів фізичних осіб” | Дохід – збільшення економічних вигод протягом звітного періоду у формі припливу або зростання активів, або зменшення зобов'язань, що спричиняють збільшення капіталу і не є внесками учасників (акціонерів) |

| Положення (стандарт) бухгалтерського обліку 15 „Дохід” | Дохід – збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників) |

| Бойчик І. М. | Дохід – виручка від реалізації продукції, робіт, послуг без врахування наданих знижок, повернення проданих товарів та податків з продажу (ПДВ, акцизний збір тощо) |

| Лишеленко О. В. | Дохід – грошові або матеріальні цінності, одержані від виробничої, комерційної, посередницької чи іншої діяльності (виторг) |

| Мочерний С. В. | Дохід – грошові надходження за одиницю часу фізичних та юридичних осіб; показник господарської діяльності підприємств, установ, організацій. Розрізняють доходи від реалізації та позареалізаційні доходи |

| Шара П. І. | Дохід – збільшення ресурсної бази підприємства, що використовується для компенсації уже здійснених витрат та для накопичення з метою подальшого розширення і розвитку підприємства, установи, організації |

Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку (П(С)БО) 16 “Витрати”.

Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, яке призводить до зменшення власного капіталу ( за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Якщо хоча б одна з умов визнання активів не виконується, актив не визнається, а витрати з придбання цього активу списують у поточному періоді на “Інші операційні витрати”. Списані активи обліковують на позабалансовому рахунку 07 “Списані активи”.

Із зменшенням активів виникають такі витрати:

- списання матеріалів на виробництво продукції, для ремонту основних засобів, на адміністративні цілі;

- нарахування амортизації;

- списання основних засобів, нематеріальних активів, МШП, що стали непридатними;

- втрати від знецінення запасів;

- нестачі запасів (сировини, комплектуючих виробів, готової продукції, товарів);

- нарахування резерву сумнівних боргів або списання дебіторської заборгованості, яка не може бути сплачена;

- благодійні внески;

- належні до сплати або сплачені штрафи, пені, неустойки.

Зобов’язанням, як уже зазначалося, є заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої, як очікується, призведе до зменшення ресурсів підприємства, які втілюють економічні вигоди.

До витрат, що збільшують зобов’язання, належать нарахування:

- заробітної плати працівникам підприємства, які перебувають із ним у трудових відносинах;

- податків, зборів, обов’язкових платежів;

- відрахувань на обов’язкове і добровільне страхування;

- орендної плати, комунальних послуг, витрат зв’язку, послуг з реклами;

- послуг сторонніх організацій (юридичних, аудиторських, консультаційних, медичних).

До витрат, згідно з П(С)БО 1 ”Загальні вимоги до фінансової звітності” та П(С)БО 3 “Звіт про фінансові результати“, належать також нестача запасів, списання запасів або необоротних активів, які визнано активами, сплата штрафних санкцій, витрати на заохочування, соціальний і виробничий розвиток, нарахування податків, у тому числі податку на прибуток.

Економічне розуміння витрат базується на проблемі обмеженості ресурсів і можливості їхнього альтернативного використання.

З позицій бухгалтерського підходу до виробничих витрат варто відносити всі реальні, фактичні витрати, що здійснюються в грошовій формі. Такими можуть бути: заробітна плата робітників; плата за оренду будинків, споруджень, устаткування; оплата транспортних витрат; оплата послуг банків, страхових компаній і т.д.

З позицій економічного підходу до витрат варто відносити не тільки фактичні витрати, здійснювані в грошовій формі, але і не оплачувані фірмою витрати, витрати, пов'язані з упущеною можливістю самого оптимального застосування своїх ресурсів.

І бухгалтери, і економісти включають у свої розрахунки фактичні витрати (заробітна плата робітників, оклади службовців, оренда приміщень та вартість матеріалів). Для бухгалтерів фактичні витрати важливі, оскільки вони включають прямі виплати підприємства іншим юридичним особам, з якими воно має справу. Ці витрати повинні знати і економісти, тому що для них фактичні витрати - це ті кошти, які могли би бути використанні десь в іншому місці з більшою ефективністю.

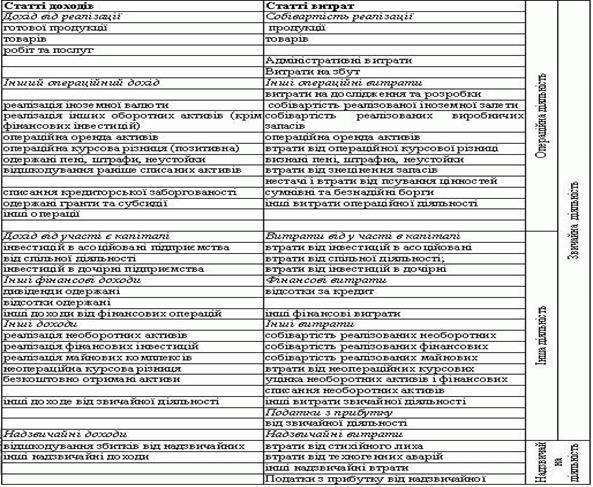

Відповідно до чинного законодавства, в бухгалтерському обліку доходи класифікуються за такими групами:

А) Дохід від реалізації :

- готової продукції;

- товарів;

- робіт і послуг.

Б) Інші операційні доходи:

- від реалізації іноземної валюти;

- від реалізації інших оборотних активів (крім фінансових інвестицій);

- від операційної оренди активів;

- від операційних курсових різниць;

- отримані пені, штрафи, неустойки;

- від компенсації списаних раніше активів;

- від списання кредиторської заборгованості;

- одержані гранти та субсидії.

В) Дохід від участі в капіталі:

- від інвестицій у підприємства;

- асоційовані;

- спільні;

- дочірні.

Г) Інші фінансові доходи:

- дивіденди одержані;

- відсотки одержані;

- інші доходи від фінансових операцій.

Д) Інші доходи:

- від реалізації необоротних активів;

- від реалізації фінансових інвестицій;

- від реалізації майнових комплексів;

- від не операційних курсових різниць;

- безоплатно одержані активи;

- інші доходи від звичайної діяльності.

Е) Надзвичайні доходи:

- відшкодування збитків від надзвичайних подій;

- інші надзвичайні доходи.

Усі витрати підприємства, згідно з П(С)БО 16 “Витрати”, поділяють на виробничі, операційні та інші витрати діяльності (схема.1.1.1)

Згідно з П(С)БО 15 “Дохід” визнання доходу відбувається за дотримання таких умов:

1) збільшення активу або погашення зобов’язання, що зумовлює збільшення власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків учасників підприємства);

2) оцінка доходу може бути достовірно визначена.

Доходи, достовірну оцінку яких дати неможливо, у звітності не відображають, що відповідає одному з основних принципів бухгалтерського обліку та фінансової звітності – принципу обачності, який передбачає відображення у фінансовій звітності всіх елементів (активів, зобов’язань тощо) за вартістю, яка б запобігала заниженню зобов’язань і витрат та завищенню активів і доходів підприємства. Згідно з П(С)БО цей принцип передбачає вибір методу оцінки. Йдеться насамперед про доходи, які можуть бути одержані у результаті претензійно-позовної роботи. У такому разі дохід відображають у бухгалтерському обліку під час одержання рішення судового органу в сумі його визнання, а не в момент подачі позовної заяви до судових органів.

Названі критерії визнання доходу, як правило, застосовуються окремо в кожній операції. Однак за певних обставин для відображення суті операції застосовують критерії визнання до окремих елементів однієї операції, що підлягають оцінці, якщо це впливає з суті такої господарської операції. Наприклад, якщо вартість реалізованої операції включає суму за майбутні послуги, яку необхідно визначити, ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги. І навпаки, критерії визнання застосовуються до двох або більше операцій одночасно, якщо вони пов’язані таким чином, що суть господарської операції неможливо зрозуміти без з’ясування серії операцій у цілому. Наприклад, підприємство може реалізовувати товари і одночасно укладати окремі договори на пізніше придбання цих товарів, спростовуючи, таким чином, істотний результат операції. У цьому випадку операції розглядаються в цілому.

Не визнаються доходами суми, що отримані від інших осіб і не зумовлюють збільшення власного капіталу, зокрема:

податок на додану вартість, акцизи, інші податки та обов’язкові платежі, які підлягають перерахуванню до бюджету і позабюджетних фондів;

надходження за договорами комісії, агентськими та іншими аналогічними договорами на користь комітента, принципала та ін.;

попередня оплата (аванс у рахунок оплати) продукції (товарів, робіт, послуг);

завдаток під заставу або погашення позики, якщо це не передбачено відповідним договором;

надходження, що належать іншим особам;

надходження від первісного розміщення цінних паперів.

Отже, такі суми вилучаються з доходу. Наприклад, суми, отримані комісіонером від реалізації товару комітента, не збільшують його власний капітал, а отже, не є доходом. Доходом є, зокрема, сума комісійної винагороди.

Водночас названі суми включають не лише до суми чистого доходу підприємства, а й до загальної суми чистого доходу і відображають у бухгалтерському обліку на кредиті рахунків класу 7 “Доходи і результати діяльності”, а відтак вилучаються з неї записом по дебету рахунків цього класу. Таким чином, на фінансові результати списуються лише суми чистого доходу від здійснення відповідних операцій і подій.

Проте, в П(С)БО 15 існує декілька невизначеностей стосовно визнання доходів. Мова йде про те, що в пункті 8 цього стандарту наведені дві неоднозначні умови визнання доходу – передача покупцю суттєвих ризиків та винагород від володіння продукцією і ймовірності надходження на підприємство економічних вигід, пов’язаних з операцією продажу.

Згідно з п.16 МСБО 18 "Дохід" та п.8 П(С)БО 15, якщо підприємство залишає за собою суттєвий ризик володіння, операція не розглядається як реалізація і дохід не визнається. Підприємство може утримувати суттєві ризики від володіння по-різному. Прикладами ситуацій, в яких підприємство може утримувати суттєві ризики та винагороди від володіння, є випадки, коли:

а) підприємство утримує зобов'язання щодо незадовільного виконання робіт, яке не передбачається звичайними гарантійними положеннями;

б) одержання доходу від певної реалізації залежить від доходу, який отримує покупець від власної реалізації цих товарів;

в) відвантажені товари підлягають подальшому монтажу і цей монтаж є суттєвою частиною контракту, який ще не був завершений підприємством;

г) покупець має право анулювати придбання з причин, визначених у контракті на реалізацію, і підприємство не має певності щодо ймовірності повернення.

Згідно з п.18 МСБО 18 та п.8 П(С)БО 15, дохід визнається тільки коли існує ймовірність надходження на підприємство економічних вигід, пов'язаних з операцією. У деяких випадках такої ймовірності може не існувати до отримання компенсації або до усунення невизначеності. Наприклад, може існувати невизначеність щодо отримання дозволу іноземної урядової установи на переказ компенсації від реалізації в іноземній країні. Коли такий дозвіл надається, невизначеність зникає і дохід визнається. Проте, коли невизначеність виникає стосовно оплати суми, яка вже включена до доходу, але є сумою безнадійної заборгованості або сумою, щодо якої ймовірність відшкодування перестала існувати, така сума визнається як витрати, а не як коригування первісне визнаної суми доходу.

Наприклад, за П(С)БО 15 "Дохід" не визнаються доходами суми податку на додану вартість, акцизів, інших податків та обов'язкових платежів з обороту, що підлягають сплаті до бюджету й позабюджетних фондів. Однак форма Звіту про фінансові результати за П(С)БО 3 "Звіт про фінансові результати" передбачає застосування валового методу відображення доходу від реалізації, тобто без будь-яких вирахувань із загальної суми доходу. Ця ж схема обліку доходу від реалізації передбачена і чинною Інструкцією № 291. Тому пропонується спростити як облікові записи, так і форму звіту про фінансові результати шляхом відображення доходу від реалізації на чистій основі за аналогією відображення у бухгалтерському обліку інших доходів та операцій з придбання активів.

Таким чином, можна зробити висновок, що в сьогоднішніх умовах господарювання підприємства не будуть мати права у багатьох випадках визнавати дохід від реалізації (згідно з частиною першою та четвертою п.8 П(С)БО 15). Це обумовлено тим, що сьогодні в Україні передача права власності з юридичної точки зору значно відрізняється від свого бухгалтерського аналога. Аналогічно складається ситуація і з надходженням на підприємство економічних вигід. Саме поняття економічної вигоди у П(С)БО наведено дуже розмито і виникає питання щодо кількісного визначення цієї величини.

Значні труднощі при обліку доходів у податковому обліку створює існуюче правило "першої події". Розглянемо економічну сутність цієї проблеми.

Наприклад, за умовами договору купівлі-продажу готової продукції покупець перераховує на розрахунковий рахунок продавця суму авансу. Природне призначення авансу - це закупівля сировини, оплата праці, енергоносіїв та інші витрати, які необхідно здійснити продавцю для виробництва готової продукції.

Так відбувається у цілому світі. У нас цей процес дещо спотворений. Отримавши аванс, продавець зобов'язаний включити суму ПДВ, яка міститься в ньому, до податкових зобов'язань з податку на додану вартість (так зване правило першої події), що за відсутності податкового кредиту (аванс отримано наприкінці звітного періоду, і фактично немає можливості ні отримати сировину, ні здійснити її попередню оплату) перетворює таке податкове зобов'язання на суму, яка підлягає сплаті до бюджету. Таким чином, у продавця залишається тільки 83,33% отриманої суми. Також зазначений залишок за цим же правилом "першої події" потрапляє до валового доходу продавця, що перетворює такий валовий дохід на прибуток до оподаткування. Отже, у продавця залишається тільки 58,33 % отриманої суми авансу.

Тож, понад 40% отриманого авансу продавець зобов’язаний сплатити до бюджету і лише 60% може використати на виробництво готової продукції. Очевидно, що це ненормальне явище.

Як бачимо з викладеного вище, така ситуація є цілком неприйнятною для платників податку. Залишається незрозумілим, чому це правило діє вже протягом дев’яти років для податку на прибуток та ПДВ. Тим більше, що за цим правилом оподатковуються не реальні доходи підприємств, що навіть за високих ставок було б досить природнім, а доходи майбутні, що суперечить загальновизнаному призначенню та процесу оподаткування.

Відповідно до П(С)БО 16, критерії визнання витрат передбачають, що:

- витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань;

- витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, яке призводить до зменшення власного капіталу підприємства (за винятком зменшення капітал внаслідок його вилучення або розподілу власниками) за умови, що ці витрати можуть бути достовірно оцінені;

- витрати визнаються витратами звітного періоду одночасно з визнанням доходу, для одержання якого їх здійснено;

- витрати, які неможливо прямо пов’язати з доходом певного періоду, відображають у витратах того звітного періоду, в якому їх було здійснено;

- якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Не визнаються витратами і не включаються до Звіту про фінансові результати:

- платежі згідно з договорами комісії, агентськими угодами та іншими подібними договорами на користь комітента, принципала та ін.;

- попередня (авансова) оплата запасів, робіт, послуг;

- погашення одержаних позик;

- інші зменшення активів чи збільшення зобов’язань, що не відповідають ознакам, властивим витратам;

- витрати, які відображаються зменшенням власного капіталу згідно з Положеннями (стандартами) бухгалтерського обліку (П(С)БО).

1.2. Характеристика фінансово-господарської діяльності та постановки обліку, аналізу та аудиту на КП “Ринок Ново-Іванівський”

Комунальне підприємство “Ринок “Ново-Іванівський” (надалі КП “Ринок “Ново-Іванівський”), створене 01.10.2001 року відповідно до Закону України “Про підприємства в Україні” .

Засновником та власником КП є Кременчуцька міська рада (надалі власник). З моменту державної реєстрації КП є юридичною особою, має: самостійний баланс, право від свого імені укладати договори, бути позивачем, відповідачем або третьою особою в суді, має круглу печатку зі своєю власною назвою, штампи, бланки зі своїм найменуванням, поточний, валютний та будь-який інший рахунок в установах банку, що не суперечить чинному законодавству.

КП має право з дозволу власника: створювати дочірні підприємства з правом юридичної особи, відкривати філії і представництва, спільні підприємства, входити до об’єднань, асоціацій тощо.

Юридична адреса комунального підприємства:

Україна, Полтавська область, м. Кременчук, вул. В.Бойка, 7

Загальна площа ринку становить 9990 м2 . Площа, відведена для торгівлі – 9943 м2 , в тому числі:

· для торгівлі сільськогосподарською продукцією – 4363 м2 ;

· для торгівлі продовольчими товарами – 1455 м2 ;

· для торгівлі непродовольчими товарами – 588 м2 ;

· для торгівлі тваринами – 1537 м2 .

Загальна кількість торгових місць – 456, з них:

· для торгівлі сільськогосподарською продукцією – 154;

· для торгівлі продовольчими товарами – 98;

· для торгівлі непродовольчими товарами –189;

· для торгівлі тваринами – 15.

Згідно зі статутом, КП “Ринок “Ново-Іванівський” було створене з метою розвитку ефективної господарської діяльності, надання послуг, створення додаткових робочих місць, втілення досягнень науково-технічного прогресу, ресурсозберігаючих та екологічно чистих технологій та отримання прибутку.

Основний вид діяльності КП – продаж і здавання в найм (в оренду) нерухомого майна виробничо-технічного призначення.

Предметом діяльності КП є:

· надання платних послуг по організації торгівлі;

· відкриття фірмових магазинів і павільйонів по реалізації промислових, продовольчих, сільськогосподарських та ін. товарів;

· організація камер схову;

· торгівельна діяльність в сфері оптової, роздрібної торгівлі, громадського харчування, по реалізації продовольчих та непродовольчих товарів, спиртних напоїв, тютюнових виробів;

· надання побутових послуг;

· здійснення торгівельно-закупівельної та посередницької діяльності, створення торгівельно-закупівельних підприємств;

· організація автосервісу, платних стоянок, парковок та авто ринків;

· закупівля в населення, підприємств та підприємців (юридичних та фізичних осіб) сільськогосподарських продуктів та продукції їх переробки;

· виробництво, переробка та реалізація сільськогосподарської продукції;

· організація пунктів громадського харчування;

· виробництво та реалізація продуктів харчування;

· відкриття пунктів прийому склотари.

КП проводить і іншу діяльність, що відповідає його цілям і не суперечить чинному законодавству України.

Майно КП складається з основних та оборотних фондів, а також інших цінностей, вартість яких відображена у самостійному балансі. Майно, яке перебуває в комунальній власності міста та закріплене за КП, належить йому на праві оперативного управління майном, яке перебуває в комунальній власності міста та відноситься до основних засобів підприємства, тільки по рішенню власника.

Джерела формування майна підприємства:

· грошові та майнові внески засновника (міської ради);

· доходи, отримані від реалізації продукції, робіт, а також інших видів господарської діяльності;

· прибуток від цінних паперів;

· кредити банків та інших кредиторів;

· капітальні вкладення та дотації з бюджетів;

· придбання майна іншого підприємства;

· безоплатні, або благодійні внески, пожертвування організацій, підприємств та громадян;

· інші джерела, не заборонені законодавством.

КП не має права надавати та передавати іншим підприємствам, організаціям та закладам, обмінювати, передавати в оренду, надавати безоплатно в тимчасове користування або в позику приналежні йому будівлі, споруди, транспортні засоби, інвентар та інші матеріальні цінності, а також списувати їх з балансу без дозволу власника.

КП не має права передавати безоплатно, продавати, передавати в оренду громадянам засоби виробництва та інші матеріальні цінності без дозволу власника.

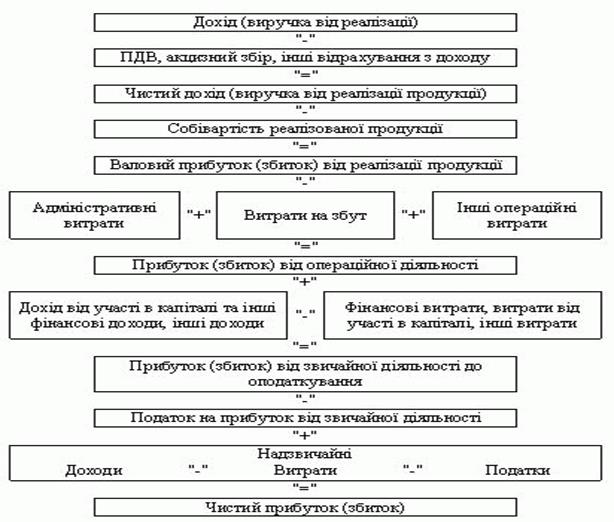

Головним узагальнюючим показником фінансових результатів підприємства є прибуток.

Порядок використання чистого прибутку визначає власник КП шляхом встановлення обов’язкових нормативів розподілу такого прибутку. Якщо власник окремим рішенням не встановлює обов’язкових нормативів розподілу чистого прибутку, то весь прибуток залишається в розпорядженні підприємства. Порядок використання прибутку, який залишається в розпорядженні підприємства, визначає директор в межах чинного законодавства.

Підприємство самостійно розробляє план своєї діяльності та визначає перспективи розвитку, виходячи з попиту на продукцію, послуги, роботи та з необхідності забезпечення виробничого та соціального розвитку підприємства, підвищення доходів.

Основу планів складають договори, укладені зі споживачами продукції, робіт, послуг та постачальниками матеріально-технічних ресурсів.

Підприємство реалізує свою продукцію, роботи і послуги за цінами, тарифами, затвердженими міськвиконкомом, а у випадках, передбачених законодавчими актами України – за державними цінами та тарифами.

КП самостійно здійснює матеріально-технічне забезпечення власного виробництва, може одержувати у встановленому законом порядку в банківських установах кредити та позички.

КП не має права виступати гарантом при наданні суб’єктам підприємницької діяльності банківських кредитів.

Відповідно до наказу №1 “Про облікову політику комунального підприємства “Ринок Ново-Іванівський” від 01.10.2001, ведення бухгалтерського обліку і складання фінансової звітності проводиться за принципом нарахування так, щоб результати операцій та інших подій відображались в облікових регістрах та фінансових звітах тоді, коли вони мали місце, а не тоді, коли підприємство отримує чи сплачує кошти. Такий підхід до складання фінансових звітів дасть можливість інформувати користувачів не тільки про надходження чи сплату грошових коштів у минулому, але й про зобов’язання сплатити кошти чи про надходження їх в майбутньому.

Виходячи з цього принципу, доходи у Звіті про фінансові результати відображаються в тому періоді, коли вони були отримані, а витрати на основі відповідності цим доходам, що забезпечить визначення фінансового результату звітного періоду, співставленням доходів звітного періоду з витратами, здійсненими для отримання цих доходів.

При складанні фінансової звітності межа суттєвості визначається в 100 грн.

Відповідно до П(С)БО 8 “Нематеріальні активи” бухгалтерський облік нематеріальних активів ведеться по групам:

· права користування природними ресурсами;

· права користування майном;

· права на знаки для товарів та послуг;

· права на об’єкти промислової власності;

· авторські та суміжні з ними права;

· гудвіл;

· інші нематеріальні активи.

Первісна вартість нематеріального активу формується згідно з п.11-17 П(С)БО 8 “Нематеріальні активи”. Амортизація нематеріальних активів здійснюється прямолінійним методом. Строк корисного використання нематеріальних активів встановлений за групами.

Основні засоби класифікуються за групами і амортизація на них нараховується по ставках згідно ст.8.2, 8.3 ЗУ “Про оподаткування прибутку підприємств” №283/97-ВР в редакції від 22.05.97р., зі змінами та доповненнями. Ліквідаційна вартість основних засобів на підприємстві не приймається. Первісна оцінка об’єкту основних засобів здійснюється за собівартістю згідно П(С)БО 7 “Основні засоби”.

Довгострокові фінансові інвестиції враховуються за методом участі в капіталі. При відображенні у фінансовому обліку та балансі довгострокових фінансових інвестицій, які враховуються за методом участі в капіталі, вони збільшуються на суму частки інвестора в прибутку асоційованої компанії та зменшуються на суму отриманих дивідендів.

Відстрочені податкові активи визначаються в тому випадку, коли податок на прибуток, визначений згідно облікової політики підприємства, менше, ніж податок на прибуток, визначений за діючим податковим законодавством.

На вартість малоцінних та швидкозношуваних предметів (МШП), які обліковуються на 11 рахунку “Інші необоротні матеріальні активи”, нараховується знос і обліковуються вони на 11 рахунку до повного зносу чи списання, як не придатні до експлуатації. Сума зносу відображається на рахунку 133 “Накопичена амортизація нематеріальних активів”. Вартість МШП, переданих в експлуатацію (які обліковуються на рахунку 22 “Малоцінні швидкозношувані предмети” і списуються відразу ж при відпуску в експлуатацію), виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідальними особами на протязі строку їх фактичного використання.

Дебіторська заборгованість визнається активом, якщо існує вірогідність отримання підприємством майбутніх економічних вигід і її можливо достовірно визначити. В балансі дебіторська заборгованість за товари, роботи, послуги визнається за чистою вартістю, яка дорівнює сумі дебіторської заборгованості за винятком сумнівних боргів. Величина резерву сумнівних боргів визначається на основі аналізу у розмірі 5% дебіторської заборгованості за станом на кінець звітного періоду.

Грошовими коштами та їх еквівалентами у фінансовій звітності згідно з П(С)БО 4 “Звіт про рух грошових коштів” вважаються грошові кошти на поточному рахунку, грошові кошти у касі підприємства, грошові кошти в дорозі та депозитні сертифікати на 3 тижні.

До витрат майбутніх періодів відноситься завчасно сплачена орендна плата, суми за підписку періодичних видань, завчасно сплачені рекламні послуги та усі інші витрати, які стосуються наступного звітного періоду.

Зобов’язання ( обов’язок чи відповідальність діяти певним чином) відображається тільки тоді, коли актив отриманий, чи коли підприємство заключає безвідмовну угоду придбати актив.

Відстрочені податкові зобов’язання визнаються тоді, коли податок на прибуток Декларації про прибуток згідно з податковим законодавством підприємств менше податку на прибуток, визначеного відповідно до фінансового звіту.

До складу доходів майбутніх періодів включаються суми доходів, нарахованих на протязі поточного чи попередніх звітних періодів, котрі будуть визначені в наступних звітних періодах.

Доходи і витрати включаються до складу Звіту про фінансові результати на основі принципів нарахування та відповідності і відображаються у бухгалтерському обліку і фінансових звітах тих періодів, до яких вони відносяться.

Система оплати праці затверджена згідно з колективним договором підприємства.

Податковий облік здійснюється відповідно до чинного законодавства України.

Контроль за виконанням наказу про облікову політику підприємства здійснюється директором КП “Ринок Ново-Іванівський” Маханьковою Тетяною Леонідівною.

Бухгалтерія КП складається з одного головного бухгалтера Кисельової Світлани Михайлівни, яка й здійснює бухгалтерський облік господарсько-фінансової діяльності підприємства. Роль одного бухгалтера особливо помітна на невеликому підприємстві, де він один виконує весь обсяг бухгалтерських та більшість аналітичних робіт. В обов’язки головного бухгалтера на КП “Ринок Ново-Іванівський” входять певні функції, що регламентуються посадовими інструкціями:

1. Інформаційна – безперервний збір, обробка, узагальнення, зберігання, передача для потреб управління фактичних даних про основні показники діяльності підприємства.

2. Контрольна – перевірка законності і доцільності господарських операцій, забезпечення збереження коштів, ефективне їх використання.

3. Аналітична – оцінка (аналіз) досягнутих результатів, підсумків діяльності. Аналіз, як правило, проводиться спільно з іншими економічними службами.

Недоліком організації обліку на КП “Ринок Ново-Іванівський” є відсутність автоматизованої форми обліку, застосування якої могло б спростити виконання облікових записів та сприяти кращій систематизації інформації.

Щоб зробити висновок про рівень ефективності роботи підприємства потрібно провести аналіз фінансово-господарської діяльності комунального підприємства “Ринок Ново-Іванівський” за останні чотири роки, тобто за весь час його існування.

Аналіз фінансового стану підприємства розпочнемо з аналізу майна та джерел його придбання.

Майно підприємства – це ресурси, які ним контролюються в результаті минулих подій та їх використання як очікується призведе до надходження економічних вигод у майбутньому.

Ознайомитись зі структурою активів та пасивів комунального підприємства “Ринок Ново-Іванівський” можна у Додатку А.

Із Додатку А видно, що вартість майна комунального підприємства “Ринок Ново-Іванівський” станом на кінець 2005 року складає 377,8 тис.грн., що більше порівняно з 2004 роком на 165,6 тис.грн. В цілому структуру активів підприємства оцінюємо як задовільну, так як:

· основну частку у вартості майна займають необоротні активи, а саме на кінець 2005 року їх питома вага складає 94,42 %, що на 8,27 пунктів вище, ніж попереднього року

· ринок не забезпечений оборотними активами, їх частка від валюти балансу, станом на кінець 2005 року складає лише 5,58 %, тоді як у 2004 році ця частка становила 13,85 %

· негативно можна оцінити відсутність запасів у валюті балансу

· комунальне підприємство “Ринок Ново-Іванівський” має також незадовільну структуру оборотних активів. Це проявляється в тому, що незважаючи на зменшення дебіторської заборгованості в 2005 році в порівнянні з 2004 на 7,1 тис.грн, сума грошових коштів теж зменшується і становить на кінець звітного періоду досить мізерну суму – 0,3 тис. грн. Таким чином питома вага грошових коштів в загальній вартості майна підприємства складає лише 0,08 %

Протягом 2005 року відбулися наступні зміни в структурі пасивів комунального підприємства “Ринок Ново-Іванівський”:

· сума власного капіталу підприємства за рік збільшилася на 173,9 тис. грн, темп зміни власного капіталу у 2005 році склав 102,29 %

· у структурі власного капіталу відбулися наступні зміни:

- статутний капітал збільшився на 131,8 тис.грн.

- у 2005 році спостерігається суттєве збільшення нерозподіленого прибутку ( на 42,1 тис. грн.. порівняно з 2004 роком)

· прослідковується зменшення позикового капіталу на 8,3 %, вся сума якого складається з поточних зобов’язань, тобто довгострокових зобов’язань підприємство не має

· в поточних зобов’язаннях майже рівні суми становлять поточні зобов’язання за розрахунками та кредиторська заборгованість за товари, роботи, послуги – 19,2 тис. грн. і 23,0 тис.грн. у 2004 та 16,2 тис.грн. та 17,7 тис.грн. у 2005 році

· щодо структури поточних зобов’язань за розрахунками, то на кінець звітного року зобов’язання за розрахунками з бюджетом становили 100%, тоді як на початок періоду ще існувала заборгованість зі страхування у сумі 0,1 тис.грн. та заборгованість з оплати праці в розмірі 4,5 тис. грн.

Співвідношення між окремими статтями пасиву та активу балансу дає змогу оцінити фінансовий стан підприємства за одним із чотирьох типів:

- абсолютний, якщо А1 > П1 ;

- нормальний, якщо А1 + А2 > П1 ;

- передкризовий (критичний), якщо А1 + А2 + А3 > П1 ;

- кризовий, якщо А1 + А2 + А3 < П1 ,

де:

А1 – найбільш ліквідні активи;

А2 – середньо ліквідні активи;

А3 – низько ліквідні активи;

П1 – поточні зобов’язання.

В таблиці 1 відображені показники, за допомогою яких можна визначити фінансовий стан підприємства за 2001 – 2005 роки.

Таблиця 1.2.1. Оцінка фінансового стану КП “Ринок Ново-Іванівський” за 2001 – 2005 роки.

| Роки | А1 | А2 | А3 | сума | знак | П1 |

| 2001 | 0,3 | 1,5 | 0,4 | 2,2 | < | 3,1 |

| 2002 | 0,2 | 2,3 | 0,2 | 2,7 | < | 4,1 |

| 2003 | 2,8 | 2,3 | 0 | 5,1 | < | 20,1 |

| 2004 | 1,5 | 23,6 | 0 | 25,1 | < | 42,2 |

| 2005 | 0,3 | 20,8 | 0 | 21,1 | < | 33,9 |

Відповідно до проведеного аналізу структури активів і пасивів комунального підприємства “Ринок Ново-Іванівський” можна зробити висновок, що взагалі фінансовий стан підприємства на даному етапі, як і за всі роки існування, кризовий, що свідчить про те, що підприємство не в змозі розрахуватися за своїми зобов’язаннями за рахунок власних активів.

Незважаючи на такі висновки, в сучасних умовах підприємство повинно чітко орієнтуватись у складному лабіринті ринкових відносин, вірно оцінювати виробничий та економічний потенціал, стратегію подальшого розвитку, фінансовий стан як свого підприємства, так і підприємств партнерів.

Фінансовий стан – це здатність (спроможність) підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, які необхідні для нормального функціонування підприємства, доцільністю їх розміщення та ефективністю використання, фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю.

Основні фактори, що визначають фінансовий стан, це, по-перше, виконання фінансового плану і поповнення в міру потреби власного оборотного капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів. Сигнальним показником, в якому проявляється фінансовий стан, є платоспроможність підприємства, тобто його здатність своєчасно задовольняти платіжні вимоги постачальників сировини, матеріалів, техніки згідно з господарськими угодами, повертати банківські кредити, проводити оплату праці персоналу, вносити платежі в бюджет. Щоб прийняти правильне управлінське рішення, сформувати імідж, якого вимагає ринок, необхідно виробити нові підходи до управління, а саме – вміти аналізувати теперішній фінансовий стан і прогнозувати його на майбутнє.

Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При цьому першочерговими завданнями аналізу є :

- загальна оцінка фінансового стану та чинників, що його зумовлюють;

- вивчення відповідності між коштами та джерелами, раціональності їх розміщення та ефективності використання;

- визначення причинно-наслідкових зв’язків між показниками виробничої, комерційної та фінансової діяльності і на основі цього оцінка виконання плану щодо надходження фінансових ресурсів та їх використання з позицій зміцнення фінансового стану підприємства;

- дотримання фінансової, розрахункової та кредитної дисципліни;

- визначення ліквідності та фінансової стабільності підприємства;

- прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарської діяльності й наявності власних і залучених коштів, розробка моделей фінансового стану при різних варіантах використання ресурсів;

- розробка конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Для визначення фінансових результатів діяльності комунального підприємства за розглянутий період доцільно б було провести аналіз основних показників діяльності підприємства, який наведений у додатку Б.

Результати розрахунків, наведених у додатку Б, свідчать, що:

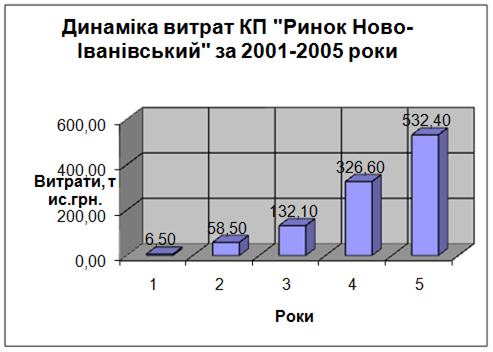

- у перший рік діяльності підприємство виявилося збитковим, так як витрати перевищили доходи на 1,1 тис. грн.;

- за аналізований період власний та позиковий капітал підприємства

залишилися незмінними;

- швидкими темпами, особливо останні два роки, відбувається збільшення поточних зобов’язань;

- загальна вартість майна підприємства має тенденцію до збільшення, чому сприяло зростання середньорічної вартості оборотних активів;

- постійно відбувається підвищення фонду заробітної плати, що безумовно призводить до підвищення ефективності використання трудових ресурсів;

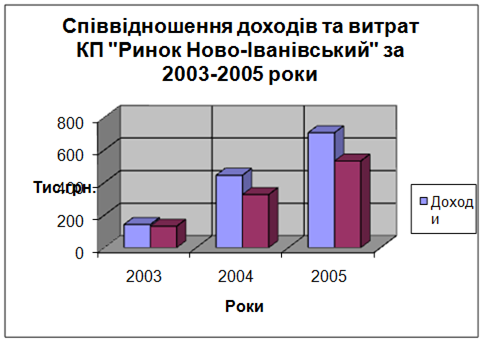

- протягом всього існування ринку спостерігається перевищення темпів росту виручки від реалізації над темпами росту витрат, що однозначно позитивно характеризує діяльність підприємства.

Оцінка прибутковості (рентабельності) діяльності підприємства проводиться за допомогою багатьох показників. Найбільш важливі з них зазначені у таблиці 1.2.2.:

Таблиця 1.2.2. Показники рентабельності комунального підприємства “Ринок Ново-Іванівський” за 2001-2005 роки

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ |

РОКИ |

||||

| НАЗВА ПОКАЗНИКА | 2001 | 2002 | 2003 | 2004 | 2005 |

| Рентабельність продажу, % | -0,08 | 13,44 | 12,76 | 28,53 | 27,55 |

| Рентабельність основних засобів, % | -2,59 | 21,40 | 40,99 | 127,71 | 81,16 |

| Рентабельність оборотних активів, % | -54,54 | 424,49 | 638,46 | 943,19 | 927,52 |

| Рентабельність виробничих ресурсів, % | -2,47 | 20,37 | 2,39 | 14,65 | 74,63 |

| Рентабельність трудових ресурсів, % | -21,43 | 42,80 | 60,14 | 227,55 | 254,29 |

| Рентабельність витрат, % | -9,23 | 17,78 | 18,85 | 49,82 | 43,99 |

| Рентабельність активів, % | -4,54 | 8,03 | 15,84 | 80,85 | 59,01 |

| Рентабельність власного капіталу, % | -4,85 | 8,64 | 19,34 | 102,74 | 67,68 |

| Рентабельність власного оборотного капіталу, % | 244,44 | -356,52 | -129,27 | -850,36 | -1358,59 |

| Рентабельність перманентного капіталу, % | -4,85 | 8,64 | 19,34 | 102,74 | 67,68 |

| Рентабельність авансованого капіталу, % | -4,85 | 8,64 | 19,34 | 102,74 | 67,68 |

Відповідно до розрахунків, проведених у таблиці 1.2.2., можна зазначити, що рентабельність продажу з роками збільшується і в 2005 році становить 27,55 % (порівняно з – 0,08% в 2001 році), тобто в звітному році підприємство отримало з 1 грн. продажу 27,55 грн. чистого прибутку.

Рентабельність основних засобів теж постійно зростає до 2004 року, але дещо зменшується в 2005 році. В 2005 році на 1 грн. вартості основних засобів припадає 81,16 грн. чистого прибутку.

Рентабельність оборотних активів має аналогічну до основних засобів тенденцію розвитку. В 2005 році на 1 грн. оборотних активів припадає 927,52 грн. чистого прибутку, що свідчить про недостатню забезпеченість підприємства оборотними активами.

Рентабельність виробничих ресурсів зростала з 2001 по 2002 та з 2003 по 2005 роки. В період з 2002 по 2003 роки відслідковується зниження рентабельності виробничих ресурсів.

Досить швидкими темпами в аналізованому періоді зростає рентабельність трудових ресурсів, що обумовлюється ефективним використанням робочої сили.

Рентабельність витрат збільшується до 2004 року, в 2005 році цей показник дещо нижчий, фактичне значення показника за період не досить високе, що говорить про недостатньо ефективне спрямування витрат на досягнення прибутку.

Щодо рентабельності власного капіталу, то найкращого значення цей показник досяг у 2004 році і майже в 2 рази зменшився за минулий рік.

Власний оборотний капітал взагалі є нерентабельним протягом чотирьох років. Лише на першому році існування підприємства він мав свою вагу. На сьогоднішній день власний оборотний капітал має від’ємне значення. Це дає підставу стверджувати, що підприємство володіє в основному необоротними активами, а значить має неліквідне майно.

Показники рентабельності перманентного та авансованого капіталу повторюють значення показників рентабельності власного капіталу, що обумовлене відсутністю на підприємстві додаткового, резервного та неоплаченого капіталу.

Зробивши загальний висновок до таблиці 1.2.2., необхідно зазначити наступне:

- господарська діяльність комунального підприємства “Ринок Ново-Іванівський” протягом чотирьох років його існування, окрім 2001 року, в якому підприємство зазнало збитків, була досить рентабельною

- найбільш рентабельним за даними фінансової звітності 2005 року є використання оборотних активів підприємства

- найбільш нерентабельним в даний час є використання власного оборотного капіталу

- більшість показників рентабельності досягли найкращого значення у 2004 році, отже це був рік найбільш ефективної діяльності підприємства.

В процесі фінансового аналізу за балансом підприємства насамперед досліджують абсолютні показники, які характеризують його фінансовий стан. Абсолютні показники активів підприємства вивчають за ліквідністю.

Ліквідність — це показник, який показує, як швидко підприємство може безперешкодно продати своїактиви, одержати rpoшi і повернути борги у міру настання строку їx повернення. Вона полягає у можливості підприємства швидко розраховуватись за допомогою наявного на балансі майна (активів) по cвoїx зобов’язаннях (пасивах). Від рівня ліквідності активів залежить платоспроможність підприємства.

Ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладень в оборотні активи. Аналіз ліквідності балансу полягає у порівнянні засобів (актив балансу), які згруповані за ступенем їх ліквідності і розміщені у порядку убування їх ліквідності, із зобов’язаннями (пасив балансу), які згруповані за строками їх погашення та розміщені у порядку зростання термінів.

Платоспроможність – це можливість підприємства своєчасно задовольняти платіжні вимоги постачальників, повертати кредити і позики, видавати заробітну плату, вносити платежі до бюджету. Звідси, ліквідність балансу підприємства є пов’язання можливості продажу його активі з одночасною оплатою зобов’язань. Підприємство вважається платоспроможним, якщо сума поточних активів більша або рівна його поточним зобов’язанням. Про неплатоспроможність підприємства можуть свідчити відсутність грошей на поточних рахунках, наявність непогашеної в строк заборгованості, порушення строків виплати заробітної плати.

Для оцінки платоспроможності підприємства використовують систему відповідних показників, що розрізняються між собою розміром ліквідних активів та розглядаються як джерело покриття зобов’язань.

Значення, динаміка коефіцієнтів характеризує не лише сталість фінансового стану підприємства, але і цікавить зовнішніх користувачів аналітичної інформації. Зокрема:

- постачальників – коефіцієнт абсолютної ліквідності;

- банківські установи – коефіцієнт термінової ліквідності;

- покупців та акціонерів – коефіцієнт загальної ліквідності.

В аналітичній роботі використовують наступні показники оцінки ліквідності підприємства: загальний коефіцієнт покриття, коефіцієнт швидкої ліквідності, коефіцієнт незалежної ліквідності, коефіцієнт абсолютної ліквідності, частка оборотних активів в загальній сумі активів, частка виробничих запасів в оборотних активах.

Узагальнимо визначені коефіцієнти за даними бухгалтерської звітності КП “Ринок Ново-Іванівський” за 2003 –2005 роки в таблиці 1.2.3.

Таблиця 1.2.3. Показники ліквідності КП “Ринок Ново-Іванівський” за 2003-2005 рр.

| Показники | 2003р | 2004р | 2005р | Відхилення | |||

| 2005 р -2003р | 2005 р - 2004р | від нормативу | |||||

| 1. Коефіцієнт покриття | 0,254 | 0,697 | 0,622 | 2 | 0,368 | -0,075 | -1,378 |

| 2.Коефіцієнт швидкої ліквідності | 0,254 | 0,697 | 0,622 | 1 | 0,368 | -0,075 | -1,378 |

| 3. Коефіцієнт абсолютної ліквідності | 0,139 | 0,036 | 0,009 | 0,2 | -0,13 | -0,027 | -0,191 |

| 4. Коефіцієнт співвідношення кредиторської і дебіторської заборгованості | 8,739 | 1,788 | 18,479 | Х | 9,74 | 16,691 | Х |

За даними таблиці 1.2.3. можна зробити наступні висновки:

1. коефіцієнт покриття протягом 3-х останніх років нижче нормативного значення. У 2005р. порівняно з 2004р. він зменшився на 0,075 пунктів, хоча в порівнянні з 2003 р. зріс на 0,368 пунктів.

2. коефіцієнт швидкої ліквідності протягом 2003-2005рр теж нижче нормативу і показує, що на 1 грн поточних зобов’язань підприємство має в 2005р. лише 0,62 грн. оборотних активів.

3. проаналізувавши коефіцієнт співвідношення кредиторської і дебіторської заборгованості за 2003-2005рр. ми можемо стверджувати, що кредиторська заборгованість в декілька разів перевищує дебіторську заборгованість. Так, у 2005р. кредиторська заборгованість майже у 18,5 раз більше дебіторської, хоча ще у 2004 р. це співвідношення становило 1,788.

Фінансова стабільність є однією з найважливіших характеристик фінансового стану підприємства. Вона залежить від структури зобов’язань підприємства i характеризується співвідношенням власного i залученого капіталу.

Фінансова стійкість передбачає те, що ресурси, вкладені у підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а одержаний прибуток забезпечувати самофінансування i незалежність підприємства від зовнішніх залучених джерел формування майна (активів).

Фінансова стійкість — це стан активів підприємства, що гарантує йому постійну платоспроможність, і саме ця стійкість підприємства залежить від розміщення його активів та джерел їx формування.

Heoбхідність у власних активах обумовлена вимогами самофінансування підприємства. Вони є основою самостійності i незалежності підприємства. Водночас, слід враховувати, що здійснювати господарську діяльність за рахунок лише власних активів не завжди доцільно, особливо, якщо виробництво має сезонний характер. Тоді в oкремi періоди будутъ великі залишки активів, а в інші буде їx нестача. Kpiм цього, якщо витрати щодо залучення активів невеликі, а підприємство має можливість забезпечити більш високий рівень рентабельності використання активів, ніж плата за них, то, здійснюючи залучення активів, власники значно підвищують рентабельність власного капіталу. Якщо активи підприємства сформовані в значній частині за рахунок поточних зобов'язань, то його фінансовий стан буде нестійким. 3 поточними зобов'язаннями необхідно здійснювати постійну оперативну роботу щодо контролю за своєчасним поверненням їx та залученням в господарську діяльність через поточні зобов'язання інших активів.Від оптимізації співвідношення власниx i залучених активів залежить фінансовий стан підприємства.Оцінку фiнaнcoвoгo стану підприємства можливо визначити за наступними типами фінансової стійкості:

- абсолютна фінансова стійкість (трапляється на практиці дуже рідко) — коли власні оборотні активи повністю забезпечують запаси підприємства;

- нормально стійкий фінансовий стан — коли запаси забезпечуються сумою власних оборотних активів та довгостроковими зобов'язаннями;

- нестійкий фінансовий стан — коли запаси забезпечуються за рахунок власних оборотних активів, довгострокових та короткострокових кредитів i позик, тобто за рахунок ycix основних джерел формування запасів;

- кризовий фінансовий стан — коли запаси не забезпечуються вищеназваними джерелами їx формування i підприємство стає на межі банкрутства.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних активів спроможне забезпечити запаси, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїмизобов’язаннями. Аналіз фінансової стійкості здійснюється за допомогою показників, наведених у Додатку В.

За даними наведеними у Додатку В ми можемо зробити висновок про те, що на КП “Ринок Ново-Іванівський” протягом 2005р. порівняно з 2003р. збільшився коефіцієнт автономії (економічної незалежності) на 0,161 пункти, а порівняно з 2004р. на 0,109 пункти.

Позитивною ситуацією на підприємстві є те, що порівняно з 2003р. в 2005р. на підприємстві спостерігається зменшення коефіцієнта співвідношення власних і позикових коштів на 0,161 пункти, порівняно з 2004 р. на 0,109, що говорить про те, що на КП “Ринок Ново-Іванівський” зменшилась частка залучених коштів на 1 грн власних. Значення коефіцієнта фінансової залежності у 2005р. порівняно з 2003 та 2004рр. теж зменшилось на 0,235, та на 0,149 пункти відповідно, що говорить про те, що на підприємстві спостерігається зменшення зобов’язань і підприємство стає менш залежить від зовнішніх факторів. Коефіцієнт концентрації залучених ресурсів у 2005р. порівняно з 2004р зменшився на 0,109 пункти, а порівняно з 2003р. на 0,161 пункти відповідно. Значення коефіцієнта витримане в межах норми, а отже вказує на те, що активи формуються меншою мірою за рахунок залучених коштів, а більше за рахунок власних. Коефіцієнт фінансової сталості у 2005р. порівняю з 2003р. збільшився на 0,163 пункти, а в 2004р. на 0,111 пункти відповідно, що говорить про збільшення частки власного капіталу, яка припадає на 1 грн зобов’язань.

Коефіцієнт маневреності у 2005р. порівняно з 2003 та 2004рр. збільшився на 0,213 та на 0,038 пункти відповідно, проте сама величина показника свідчить про те, щоу найбільш ліквідні активи не вкладено достатньо власного капіталу. Коефіцієнт мобільності всіх коштів у 2005р. не відповідає нормативному значенню і порівняно з 2003 та 2004рр. зменшився на 0,008 та зменшення на 0,083 пункти відповідно, що характеризує зменшення частки оборотних коштів в валюті балансу.

Коефіцієнт забезпеченості оборотних коштів власними джерелами фінансування, незважаючи на тенденцію до збільшення ( - 0,607 пунктів у 2005 порівняно з - 2,941 у 2003 році), має від’ємне значення, що вказує на недостатнє фінансування оборотних активів за рахунок власного капіталу.

Коефіцієнт реальної вартості основних засобів у майні трохи перевищує нормативне значення і має тенденцію до збільшення.

Отже, на підставі проведеного аналізу ми можемо зробити загальний висновок, що КП “Ринок Ново-Іванівський” не є абсолютно ліквідним, та фінансово стійким, але спостерігається тенденція до поліпшення фінансового стану.

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Існуюча на ринку ситуація змушує запропонувати його керівництву заходи для відновлення платоспроможності та підтримки ефективної господарської діяльності (заходи технічного, організаційно-економічного характеру та фінансові кошти, необхідні для їхнього здійснення).

З-поміж багатьох різних заходів, які сприяють відновленню платоспроможності й підтримуванню ефективної господарської діяльності підприємства, можна рекомендувати, зокрема, такі:

· зміна складу керівників підприємства та стилю управління;

· інвентаризація активів підприємства;

· оптимізація дебіторської заборгованості, зниження витрат на надання послуг;

· продаж незавершеного будівництва;

· обґрунтування необхідної чисельності персоналу;

· продаж зайвого устаткування, матеріалів;

· реструктуризація боргів перетворенням короткострокової заборгованості в довгострокові позики або іпотеки;

· удосконалення організації праці;

· проведення капітального ремонту, модернізації основних фондів, заміни застарілого устаткування.

Висновки до 1 розділу

Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку (П(С)БО) 16 “Витрати”.

Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, яке призводить до зменшення власного капіталу ( за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Методологічні основи формування в бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 “Дохід”.

Дохід – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, внаслідок чого збільшується власний капітал підприємства (за винятком збільшення капіталу за рахунок внесків власників).

Недоліком організації обліку доходів і витрат на КП “Ринок Ново-Іванівський” є відсутність автоматизованої форми обліку, застосування якої могло б спростити виконання облікових записів та сприяти кращій систематизації інформації.

Головною метою аналізу та характеристики фінансового стану КП “Ринок Ново-Іванівський” було своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При проведенні аналізу було виявлено:

- фінансовий стан підприємства є скрутний;

- не ефективне використання коштів;

- невідповідність між коштами та джерелами їх надходження;

- незадовільна ліквідність та фінансова стабільність підприємства;

- відсутність розробок конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

На підставі проведеного аналізу фінансового стану ми можемо зробити загальний висновок, що КП “Ринок Ново-Іванівський” не є абсолютно ліквідним, та фінансово стійким, але спостерігається тенденція до поліпшення фінансового стану.

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Існуюча на ринку ситуація змушує запропонувати його керівництву заходи для відновлення платоспроможності та підтримки ефективної господарської діяльності (заходи технічного, організаційно-економічного характеру та фінансові кошти, необхідні для їхнього здійснення).

З-поміж багатьох різних заходів, які сприяють відновленню платоспроможності й підтримуванню ефективної господарської діяльності підприємства, можна рекомендувати, зокрема, такі:

· зміна складу керівників підприємства та стилю управління;

· інвентаризація активів підприємства;

· оптимізація дебіторської заборгованості, зниження витрат на надання послуг;

· продаж незавершеного будівництва;

· обґрунтування необхідної чисельності персоналу;

· продаж зайвого устаткування, матеріалів;

· реструктуризація боргів перетворенням короткострокової заборгованості в довгострокові позики або іпотеки;

· удосконалення організації праці;

· проведення капітального ремонту, модернізації основних фондів, заміни застарілого устаткування.

2. Облік доходів і витрат ринку

2.1. Синтетичний і аналітичний облік доходів і витрат

Визнані доходи від звичайної діяльності класифікуються в бухгалтерському обліку за такими групами:

· Доходи (виручка) від реалізації продукції (товарів, робіт, послуг)

Для узагальнення в бухгалтерському обліку інформації про реалізацію готової продукції (товарів, робіт, послуг), доходи від страхової діяльності, а також суми знижок, наданих покупцям, та інші вирахування з доходів Планом рахунків бухгалтерського обліку передбачено рахунок 70 “Доходи від реалізації”, до якого відкривають такі субрахунки:

701 “Дохід від реалізації готової продукції”;

702 “Дохід від реалізації товарів”;

703 “Дохід від реалізації робіт і послуг”;

704 “Вирахування з доходу”.

· Інші операційні доходи

Суми інших доходів від операційної діяльності підприємства відображаються на рахунку 71 “Інший операційний дохід” на відповідних субрахунках.

· Доходи від участі в капіталі

Для узагальнення інформації про доходи від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться за методом участі в капіталі, призначено рахунок 72 “Дохід від участі в капіталі”. Він має такі субрахунки:

721 “Дохід від інвестицій в асоційоване підприємство”;

722 “Дохід від спільної діяльності”;

723 “Дохід від інвестицій у дочірні підприємства”.

· Фінансові доходи

Доходи, що виникають у процесі фінансової діяльності підприємства (дивіденди, відсотки, інші доходи, одержані від фінансових інвестицій (крім доходів, що обліковуються за методом участі в капіталі), відображаються в бухгалтерському обліку на рахунку 73 “Інші фінансові доходи”, який має такі субрахунки:

731 “Дивіденди одержані”;

732 “ Відсотки одержані”;

733 “Інші доходи від фінансових операцій”.

· Інші доходи

Для узагальнення облікової інформації про доходи, що виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльністю підприємства, призначений рахунок 74 “Інші доходи”.

· Надзвичайні доходи

Для відображення доходів, що виникли внаслідок надзвичайних подій, призначений рахунок 75 “Надзвичайні доходи”. По кредиту рахунка відображають визнану суму відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, по дебету – списання на рахунок фінансових результатів.

Склад доходів по відповідних групах установлено П(С)БО 3 “Звіт про фінансові результати”.

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та(або) іншими напрямками, визначеними підприємством. Аналітичний облік інших операційних доходів ведеться за видами доходів та іншими напрямками, визначеними підприємством. Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю.

Первинними документами з обліку доходів від реалізації є розрахунки-довідки з бухгалтерії. Записи на рахунках з обліку інших операційних доходів також здійснюються на основі розрахунку бухгалтерії. На підставі первинних документів інформація про доходи і результати діяльності відображається в облікових регістрах, інформація яких потім використовується для заповнення Головної книги та фінансової звітності.

Ведення обліку доходів на КП “Ринок Ново-Іванівський” можна розглянути на прикладі травня 2006 року.

(Використані субрахунки 703/2 – дохід від ринкового збору, 642/1 – податок до місцевого бюджету (ринковий збір), 703/2 – дохід від парковочного збору – введені підприємством самостійно.)

Відповідні дані наведені у таблиці 2.1.1.:

Таблиця 2.1.1. Відображення операцій, пов’язаних з отриманням доходів на КП “Ринок Ново-Іванівський” у травні 2006 року.

| Зміст господарської операції | Дебет | Кредит | |

| В касу підприємства надійшли грошові кошти від реалізації робіт і послуг (прибутковий касовий ордер) | 301 | 703 | 32085,54 |

| В касу підприємства надійшли кошти від ринкового збору (прибутковий касовий ордер) | 301 | 703/1 | 11892,40 |

| В касу підприємства надійшли грошові кошти за парковочний збір (прибутковий касовий ордер) | 301 | 703/2 | 188,36 |

| На поточний рахунок підприємства зарахованого грошові кошти від реалізації робіт і послуг (виписка банку) | 311 | 703 | 572,98 |

| Нараховано ринковий збір (податок до місцевого бюджету) на підставі розрахунку бухгалтерії | 703/1 | 642/1 | 11892,40 |

| Віднесено дохід від парковочного збору на фінансові результати від інших фінансових операцій (розрахунок бухгалтерії) | 703/2 | 792 | 188,36 |

| Віднесено дохід від реалізації робіт та послуг на рахунок фінансових результатів по закінченню звітного періоду (розрахунок бухгалтерії) | 703 | 791 | 32658,52 |

Облік виробничих витрат. Виробничі витрати, згідно з Інструкцією із застосування Плану рахунків бухгалтерського обліку, затвердженою наказом Міністерства фінансів України від 30.11.1999 р. №291, відображають на таких рахунках:

а) на рахунку 23 “Виробництво” обліковують витрати на виробництво продукції (дебетове сальдо на рахунку на кінець періоду показує суму незавершеного виробництва);

б) на рахунку 90 “Собівартість реалізації” відображають собівартість реалізованої продукції, робіт, послуг, фактичну собівартість реалізованих товарів (без торгових націнок). Адміністративні витрати, витрати на збут та інші операційні витрати не включають до виробничої собівартості готової та реалізованої продукції. Інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду.

Рахунок 90 “Собівартість реалізації” має такі субрахунки:

901 “Собівартість реалізованої готової продукції”;

902 “Собівартість реалізованих товарів”;

903 “Собівартість реалізованих робіт і послуг”.

Наприкінці звітного періоду сальдо з дебету рахунка 90 “Собівартість реалізації” списується на рахунок 79 “Фінансові результати”;

в) на рахунку 91 “Загально виробничі витрати” ведеться облік витрат на організацію виробництва та управління галузями, цехами, відділеннями, бригадами та іншими підрозділами основного виробництва, а також витрат, пов’язаних з утриманням та експлуатацією машин та обладнання.

Загальновиробничі витрати за вирахуванням повернення та вартості надлишків щомісяця або щокварталу списують на рахунок обліку витрат на виробництво за видами витрат і включають до собівартості продукції (робіт, послуг).

Цим рахунком користуються підприємства всіх видів діяльності, крім торгових. На дебеті рахунка 91 “Загальновиробничі витрати” відображають витрати за статтями, а на кредиті – списання кожного місяця (або кварталу) нагромаджених витрат на рахунок 23 “Виробництво” для включення їх до собівартості продукції, робіт, послуг.

Для обліку витрат підприємства можуть бути використані рахунки класу 8 “Витрати за елементами”. Вони призначені для суб’єктів малого підприємництва та організацій некомерційного спрямування, які використовують їх замість рахунків класу 9 “Витрати діяльності”, однак можливим є й паралельне використання рахунків цих класів.

На рахунку 80 “Матеріальні витрати” обліковують матеріальні витрати за звітний період. Основні вимоги до визнання, складу та оцінки витрат викладено в П(С)БО 16 ”Витрати”.

Підприємства малого бізнесу можуть використовувати рахунок 80 та інші рахунки класу 8 “Витрати за елементами” замість рахунків класу 9 “Витрати діяльності”; інші підприємства – як рахунок для управлінських цілей і для збирання статистичних даних.

На дебеті рахунку 80 “Матеріальні витрати”, відображають суми визнаних матеріальних витрат, на кредиті – їх списання: на рахунки класу 9 “Витрати діяльності”, якщо понесені витрати належать до витрат періоду (якщо підприємство не користується рахунками класу 9 “Витрати діяльності” – на рахунок 79 “Фінансові результати”) або потребують додаткового розподілу (непрямі виробничі витрати); на рахунок 23 “Виробництво”, якщо ці витрати включають до собівартості виробництва продукції, робіт, послуг.

Рахунок 80 “Матеріальні витрати” має такі субрахунки:

801 “Витрати сировини і матеріалів”;

802 “Витрати купівельних напівфабрикатів та комплектуючих виробів”;

803 “Витрати палива й енергії”;

804 “Витрати тари й тарних матеріалів”;

805 “Витрати будівельних матеріалів”;

806 “Витрати запасних частин”;

807 “Витрати матеріалів сільськогосподарського призначення”;

808 “Витрати товарів”;

809 “Інші матеріальні витрати”.

Рахунок 81 “Витрати на оплату праці” призначений для обліку витрат на оплату праці за звітний період.

На дебеті рахунку 81 “Витрати на оплату праці” відображають суму визнаних витрат на оплату праці, на кредиті – їх списання на рахунки класу 9 “Витрати діяльності” (аналогічно до рахунку 80).

Рахунок 81 “Витрати на оплату праці” має такі субрахунки :

811 “Виплати за окладами й тарифами”;

812 “Премії та заохочення”;

813 “Компенсаційні виплати”

814 “Оплата відпусток”;

815 “Оплата іншого невідпрацьованого часу”;

816 “Інші витрати на оплату праці”.

Рахунок 82 “Відрахування на соціальні заходи” призначений для обліку витрат, пов’язаних з відрахуванням на соціальні заходи.

На дебеті рахунку 82 “Відрахування на соціальні заходи” відображають збільшення понесених витрат, пов’язаних з відрахуваннями на соціальні заходи, на кредиті їх списання на рахунки класу 9 “Витрати діяльності”.

Рахунок 82 “Відрахування на соціальні заходи” має такі субрахунки:

821 “Відрахування на пенсійне забезпечення”;

822 “Відрахування на соціальне страхування”;

823 “Страхування на випадок безробіття”;

824 “Відрахування на індивідуальне страхування”.

На цих субрахунках обліковують відрахування згідно з назвами субрахунків.

Рахунок 83 “Амортизація” призначений для обліку сум нарахованої амортизації основних засобів, інших необоротних матеріальних і нематеріальних активів.

На дебеті рахунку 83 ”Амортизація” відображають суму нарахованих амортизаційних відрахувань, на кредиті – їх списання на рахунки класу 9. Рахунок 83 “Амортизація” має такі субрахунки:

831 “Амортизація основних засобів”;

832 “Амортизація інших необоротних матеріальних активів”;

833 “Амортизація нематеріальних активів”.

Рахунок 84 “Інші операційні витрати” призначений для обліку операційних витрат, які не відображаються на інших рахунках класу 8 “Витрати за елементами”.

Ці витрати переважно визнаються як витрати періоду, якщо не входять до собівартості виробництва продукції, робіт, послуг. Зокрема, до інших операційних витрат належать вартість робіт, послуг, одержаних від сторонніх підприємств, нараховані податки та інші обов’язкові збори і платежі (крім податків на прибуток), втрати від курсових різниць, знецінення запасів, псування цінностей, списання та уцінки активів, сума фінансових санкцій та ін.

Страхові організації можуть обліковувати на цьому рахунку витрати з перестрахування та виплати страхових відшкодувань.

На дебеті рахунку 84 “Інші операційні витрати” відображають суму визнаних витрат, на кредиті – їх списання на рахунки класу 9 “Витрати діяльності”.

Облік операційних витрат. Облік операційних витрат ведеться на таких рахунках:

92 “Адміністративні витрати”;

93 “Витрати на збут”;

94 “Інші витрати операційної діяльності”.

На дебеті цих рахунків відображають суму визнаних витрат, на кредиті – їх списання на рахунок 79 “Фінансові результати”.

Облік інших витрат діяльності. До інших витрат діяльності належать фінансові витрати, втрати від участі в капіталі, надзвичайні витрати, інші витрати.

Облік фінансових витрат. У процесі своєї фінансової діяльності підприємство несе відповідні витрати.

Витрати фінансової діяльності підприємства – витрати на відсотки (за одержаними кредитами, випущеними облігаціями, фінансовою орендою тощо) та інші витрати підприємства.

Для обліку таких витрат Планом рахунків передбачено рахунок 95 “Фінансові витрати”. На дебеті рахунку відображають суму визнаних витрат, на кредиті – списання на рахунок 79 “Фінансові результати”.

Рахунок 95 “Фінансові витрати” має такі субрахунки:

951 “Відсотки за кредит”;

952 “Інші фінансові витрати”.

Облік витрат від участі в капіталі. Багато підприємств, що здійснюють інвестиції обліковують втрати від своєї діяльності за методом участі в капіталі.

Втрати від участі в капіталі – збитки від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковують за методом участі в капіталі.

На рахунку 96 “Втрати від участі в капіталі” обліковують втрати від зменшення вартості інвестицій, облікованих методом участі в капіталі, що виникають у процесі інвестиційної діяльності підприємства. Основні вимоги до обліку інвестицій викладено в П(С)БО 12 “Фінансові інвестиції”. На дебеті рахунка відображають суму визнаних втрат, на кредиті – списання на рахунок 79 “Фінансові результати”.

Рахунок 96 “Втрати від участі в капіталі” має такі субрахунки:

961 “Втрати від інвестицій в асоційовані підприємства”;

962 “Втрати від спільної діяльності “;

963 “Втрати від інвестицій в дочірні підприємства”.

Облік надзвичайних витрат. У результаті стихій, техногенних катастроф і аварій на підприємстві можуть виникнути надзвичайні витрати.

Надзвичайні витрати – втрати і витрати, пов’язані з подіями або операціями, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони повторюватимуться періодично чи в кожному звітному періоді.

Облік цих витрат ведеться на рахунку 99 “Надзвичайні витрати”. На дебеті рахунку відображають суму визнаних витрат, на кредиті – списання на рахунок 79 “Фінансові результати”.

До витрат від надзвичайних подій належать як прямі втрати внаслідок таких подій, так і витрати на здійснення заходів, пов’язаних із запобіганням і ліквідацією таких наслідків (відшкодування, сплата стороннім організаціям, заробітна плата працівників, зайнятих на відбудовних роботах, вартість використаних сировини й матеріалів тощо).

Рахунок 99 “Надзвичайні витрати” має такі субрахунки:

991 “Втрати від стихійного лиха”;

992 “Втрати від техногенних катастроф і аварій”;

993 “Інші надзвичайні витрати”.

Надзвичайні витрати включають до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій.

Облік інших витрат. Кожне підприємство, що здійснює господарські операції, пов’язані з фінансовими інвестиціями, реалізацією необоротних активів має обліковувати витрати, що виникають у результаті цієї діяльності й мають назву “інші витрати”.

Інші витрати – витрати, що виникають під час діяльності (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом і (або) реалізацією продукції (товарів, робіт, послуг).

До таких витрат належать:

- собівартість реалізованих фінансових інвестицій (балансова вартість і витрати, пов’язані з реалізацією фінансових інвестицій);

- собівартість реалізованих необоротних активів (залишкова вартість і витрати, пов’язані з реалізацією необоротних активів);

- собівартість реалізованих майнових комплексів;

- втрати від не операційних курсових різниць;

- сума уцінки необоротних активів і фінансових інвестицій;

- витрати на ліквідацію необоротних активів (розбирання, демонтаж та ін.);

- залишкова вартість ліквідованих (списаних) необоротних активів;

- інші витрати звичайної діяльності.

Облік цих витрат ведеться на рахунку 97 “Інші витрати”, який має такі субрахунки:

971 “Собівартість реалізованих фінансових інвестицій”;

972 “Собівартість реалізованих необоротних активів”;

973 “Собівартість реалізованих майнових комплексів”;

974 “Втрати від не операційних курсових різниць”;

975 “Уцінка необоротних активів і фінансових інвестицій”;

976 “Списання необоротних активів”;

977 “Інші витрати звичайної діяльності”;

978 “Виплати страхових сум і страхових відшкодувань”;

979 “Перестрахування”.

На дебеті субрахунків 971 – 977 відображають суму визнаних витрат, на кредиті – списання на рахунок 79 “Фінансові результати”.

На комунальному підприємстві “Ринок Ново-Іванівський” бухгалтерський облік витрат ведеться без застосування рахунків класу 8. Розглянемо записи обліку витрат комунального підприємства за травня 2006 року, які відображені в таблиці 2.1.2.:

Таблиця 2.1.2. Відображення обліку витрат на КП “Ринок Ново-Іванівський” за травень 2006 року.

| Зміст господарської операції | Дебет | Кредит | |

| Списано витрати на оплату праці працівникам адміністративно - управлінського апарату | 92 | 661 | 7459,61 |