| Похожие рефераты | Скачать .docx |

Дипломная работа: Политика ценообразования на предприятии

Введение

1 Теоретические основы формирования ценовой политики предприятия

1.1 Понятие цены и ценовой политики

1.2 Государственное воздействие на политику цен

1.3 Стратегические и тактические аспекты ценовой политики

1.4 Методы ценообразования, применяемые фирмой на рынке

2 Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

2.1 Характеристика деятельности предприятия ОАО «Спасскцемент»

2.2 Финансово-экономический анализ предприятия ОАО «Спасскцемент»

2.2.1 Анализ статей актива баланса

2.2.2 Анализ статей пассива баланса

2.2.3 Анализ ликвидности

2.2.4 Анализ финансовой устойчивости

2.2.5 Анализ рентабельности

2.3 Анализ ценообразующих факторов

2.3.1 Оценка рынка предприятия ОАО «Спасскцемент»

2.3.2 Анализ себестоимости продукции

2.3.3 Анализ себестоимости цемента по калькуляционным статьям

2.3.4 Анализ прибыли предприятия

2.4 Оценка основных направлений ценовой политики предприятия

3 Совершенствование системы ценообразования на предприятии ОАО «Спасскцемент»

3.1 Оценка издержек производства, обоснование и выбор рационального метода ценообразования на предприятии ОАО «Спасскцемент»

3.2 Оценка экономической эффективности принятия управленческого решения в области ценообразования

Заключение

Библиографический список использованных источников

Приложение

Введение

На современном этапе перехода к рыночным отношениям в нашей стране формирование ценовой политики предприятия начинает играть важную роль для успешной деятельности любого предприятия. Возросшая конкуренция вынуждает предприятия – изготовителей идти на все большие уступки потребителям и посредникам в сбыте своей продукции с помощью ценовой политики. Кроме того, объективным фактором возрастания роли ценовой политики является то, что эффективность рекламы снижается из-за растущих издержек и рекламной тесноты в средствах массовой информации. Поэтому все большее число предприятий прибегает к формированию эффективной ценовой политики предприятия, как к средству, которое может эффективно поддержать конкурентоспособность предприятия.

Ценообразование на предприятии является важной составляющей хозяйственной деятельности, способом обеспечения эффективного хозяйствования. Под политикой цен понимаются общие принципы, которых компания собирается придерживаться в сфере установления цен на свои товары и услуги.

Ценовая политика предприятия состоит из ценовой стратегии и ценовой тактики. Ценовую стратегию можно определить как конкретные действия на долгосрочную перспективу по планированию цен на продукцию. Она направлена на определение деятельности производственной и сбытовой систем предприятия с целью получения запланированной прибыли от реализации, а также обеспечения конкурентоспособности произведенной продукции и предоставленных услуг соответственно целям и задачам общей стратегии предприятия.

Хотя большинство компаний имеют определенные свойственные им цели ценообразования, исследования показывают, что лишь около 1/4 из них обладают сформулированной стратегией, в которой заложено логическое обоснование формирования цены.

Цена – сложная экономическая категория. При всем многообразии понятия “цены” существует и единое определение, которое приемлемо для всех её видов. Так, с точки зрения экономической теории цена – это денежное выражение стоимости товара, т.е. количество денежных единиц, характеризующее стоимость. Цена играет исключительно важную роль в рыночной экономике.

Каждый предприниматель самостоятельно устанавливает цену за свой товар. Имеется два подхода к рыночному ценообразованию: установление индивидуальных цен либо единых цен. Первая формируется на договорной основе в результате переговоров между покупателем и продавцом, обеспечивающих согласование интересов сторон. Вторая характерна тем, что все покупатели приобретают товар по одинаковой цене. В современных рыночных условиях развития предпринимательства и бизнеса, более приемлемым является первый вариант установления цены.

Цель выпускной квалификационной работы разработать политику ценообразования на примере предприятия ОАО «Спасскцемент».

Объектом исследования является предприятия ОАО «Спасскцемент».

Предметом исследования является цена и ценовая политика предприятия.

В соответствии с поставленной целью необходимо решить следующие задачи:

- дать определения и основные функции цены, определить основные подходы к ценообразованию;

- раскрыть теоретическую сущность ценовой политики предприятий и стратегий ценообразования;

- провести анализ маркетинговой стратегии цен на конкретном предприятии;

- разработать рекомендации по усовершенствованию ценовой политики предприятия.

В работе используются следующие методы анализа:

- конкретно-исторический – для характеристики развития стратегий ценообразования;

- логический – для построения рекомендаций и выводов;

- метод полевых исследований – для оценки системы ценообразования предприятия и др.

Структура выпускной квалификационной работы состоит из 3 частей, введения, заключения и списка литературы.

В первой главе рассмотрены теоретические аспекты ценовой политики предприятия. Содержание и задачи государственной политики цен. Стратегические и тактические аспекты ценовой политики предприятия. Методы ценообразования применяемой предприятием на рынке. Регулирование цен в условиях рыночных отношений.

Во второй части работы рассматриваются особенности политики ценообразования на предприятии ОАО «Спасскцемент». Дается характеристика исследуемого предприятия за три предшествующих периода. Рассмотрена система ценообразования и политика цен на основную продукция исследуемого предприятия. Проведен анализ ценообразующих факторов, издержки производства. Рассмотрено влияние конкуренции на процесс обоснования цен, недостатки ценовой политики исследуемого предприятия.

Третья часть посвящена рассмотрению совершенствования системы ценообразования на исследуемом предприятии, особенности используемых методов расчета цен, применяемых на предприятии ОАО «Спасскцемент». Разработана система мероприятий по совершенствованию ценовой политики и рассчитана эффективность предлагаемых мероприятий.

Информационной базой исследования стало теоретические исследования зарубежных и отечественных экономистов и маркетологов (Ф. Котлер, М.Портер, Голубков Е., Багиев Т. и др.), практические рекомендации маркетологов ведущих компаний России, данные собственных маркетинговых исследований.

1 Теоретические основы формирования ценовой политики предприятия

1.1 Понятие цены и ценовой политики

Цена – это ключевой элемент рыночной экономики, способ установления цены характеризуется не только природу рынка, но и саму экономическую систему.

Цена определяет в условиях рынка объем и структуру производства движение материальных и денежных потоков, и в конце концов уровень жизни общества.

Каждый предприниматель устанавливает цену на свой товар, использует ее как решающее средство для достижения поставленных целей. Не одна компания независимо от прочности ее позиции на рынке не может себе позволить устанавливать цены без учета возможных последствий различных вариантов такого решения. Несмотря на то, что в настоящее время имеют широкое распространение неценовые формы конкуренции, цена является существенным элементом конкурентной политики и оказывает огромное влияние на положение предприятия на рынке и доходу предпринимателя. Поэтому на каждом предприятии должна присутствовать хорошо проработанная и научно-обоснованная ценовая политика.

В настоящее время большинство руководителей российских предприятий еще не обладают достаточными знаниями и опытом в области разработки ценовой политики. Для них при установлении цены ориентиром служит затраты на производство и реализацию продукции, а также некоторая доля прибыли. Ряд фирм придерживается цен на аналогичную продукцию, продаваемую на рынке, но существуют и такие руководители, которые пытаются продать свой товар по более дорогой цене. Ценовая политика является главным элементом маркетинговой деятельности на предприятии. Однако среди всех составляющих элементов маркетинга цена имеет два важных преимущества:

1. Изменение цены происходит быстрее и легче, чем к примеру разработка нового товара или проведение рекламной кампании, или, наконец, нахождение новых более эффективных способов распространения продукции.

2. Ценовая политика, проводимая фирмой, мгновенно сказывается на бизнесе на его финансово-хозяйственных результатах. Непродуманная финансовая политика может сказаться отрицательно на динамике продаж и рентабельности предприятия.

Устанавливая цену, каждый предприниматель должен обращать внимание на реакцию покупателей при виде той или иной цены. Низкая цена вызывают у покупателей с низким качеством товара. Высокая цена исключает возможность приобретения товара многими покупателями.

Ценовая политика предприятия – это понятие многоплановое. Любое предприятие не просто устанавливает цены на свою продукцию, оно создает свою систему ценообразования, которая охватывает весь ассортимент выпускаемой продукции, учитываются различия в издержках производства и сбыта для отдельных категорий потребителей, для разных географических регионов, учитывается также сезонность потребления товаров.

В условиях рынка необходимо обращать внимание на конкурентное окружение. Некоторые фирмы сами проявляют инициативу изменения цен, но чаще просто реагируют на действия конкурентов. Для грамотного использования всех преимуществ рыночного ценообразования руководителям необходимо изучить сущность ценовой политики, последовательность этапов в ее разработке, условия и преимущества их применения.

Ценовая политика предприятия – это деятельность его руководства по установлению, поддержанию и изменению цен на производимые товары, направленная на достижение целей и задач предприятия. Разработка ценовой политики включает несколько последовательных этапов:

– Выработка целей ценообразования;

– Анализ ценообразующих факторов;

– Выбор метода ценообразования;

– Принятие решения об уровне цены.

2. Цели ценовой политики

В процессе ценообразования предприниматель должен определить, каких целей он желает достичь с помощью продажи товаров. На каждом предприятии существуют цели краткосрочные и долгосрочные. Следует выработать навыки умения распознавать и с помощью ценовой политики реализовывать оптимальное соотношение большого количества целей.

При формулировании целей ценообразование обычно обращает внимание на стратегические цели предпринимательской деятельности. Наиболее распространенными являются следующие цели:

1. Выживание предприятия. Эта цель может рассматривать как краткосрочная. В условиях конкурентного рынка часто идут на снижение цен для ликвидации запасов продукции на складе. Прибыль в этой ситуации теряет свое значение. Производство будет осуществляться до тех пор, пока цена, установленная на нижнем пределе покрывает хотя бы издержки.

2. Краткосрочная максимизация прибыли и повышение уровня рентабельности. Это в свою очередь увеличивает доходность и расширяет инвестиционные возможности фирмы. Такая цель наиболее целесообразна краткосрочной политики цен. Если рассматривать с точки зрения перспективы эта цель является производной от глобальной цели, то есть максимизации ценности фирмы, или максимальной ценности ее активов при продаже их по рыночным ценам. Реализуя эту цель, предприятие делает основной упор на краткосрочные ожидания прибыли и мало учитывает долгосрочные перспективы работы на рынке. В этой ситуации слабо принимается во внимание ответные действия конкурентов и меры воздействия государства, направленные на регулирование действий рынка. Несмотря ни на что, именно эта цель наиболее часто выдвигается предприятиями в условиях формирования и становления рынка в России.

3. Краткосрочное максимальное увеличение сбыта продукции. Поставив эту цель предприниматели исходят из того, что увеличение объема сбыта приведет к снижению затрат на единицу продукции и как следствие к увеличению прибыли. Учитывая чувствительность рынка к уровню цены руководство компании устанавливает цену на минимально допустимом уровне. Это обеспечивает на какое-то время расширение ниши рынка, занимаемой предприятием. Однако политика низких цен может обеспечить положительный результат только в том случае, когда чувствительность рынка цен очень велика и расширение объемов производства сопровождается снижением издержек производства. Это рискованная политика, которая может привести к развязыванию ценовой войны.

4. Завоевание лидерства на рынке. Эту цель преследуют, как правило, крупные компании. Она отражает лидирующее положение фирмы на рынке при установлении общих ценовых уровней. Стремление к завоеванию лидерства может проявляться и в производстве продукции гарантированного высокого качества. В этом случае фирма, которой удается на протяжении длительного времени сохранять за собой такую репутацию, устанавливает более высокую цену по сравнению с конкурентами, чтобы компенсировать повышенные затраты.

3. Анализ ценообразующих факторов

Рыночная цена товара формируется под влиянием большого числа факторов, определяющих состояние соответствующего рынка. Для выбора ценовой стратегии рынка фирма должна выявить и проанализировать ценообразующие факторы. Ценовые факторы могут быть как внешними по отношению к фирме, которые не контролируются ими, так и внутренними.

Первый фактор – это спрос и предложение. Спрос является важнейшей категорией рыночной экономики. Именно он в конечном счете определяет цену на различные товары, распределяет сырье и готовую продукцию. Спрос – это желание и возможность потребителя купить товар или услугу в определенное время и в определенном месте. Следует различать понятие желания и спрос. Желание только тогда превращается в спрос, когда подкрепляется финансовыми возможностями покупателя. Иными словами рынок не реагируют на потребности необеспеченные платежеспособностью покупателя.

Объем спроса – это количество товара, которое покупатель готов приобрести при данных условиях в течение определенного промежутка времени.

При изменении хотя бы одного из перечисленных факторов изменится объем спроса на данный товар. Если допустить, что в какой-то период времени все факторы, кроме первого, неизменны, то объем спроса реально будет зависеть только от изменения цены. В установлении рыночной цены важную роль играет предложение. Предложение – это количество товара, которое продавцы могут и желают предложить покупателю в определенно время и в определенном месте.

Фирма-производитель через цену товара получают информацию о том, в какой степени общество нуждается в ее продукции. Если уровень цены, сложившейся на рынке, возмещает затраты предприятия и обеспечивает получение желаемой прибыли, это служит ориентиром целесообразности производства и соответствие спросу.

Объем предложения – это то количество товара, которое продавец желает продать при данных условиях. Объем предложения меняется только при изменении цены. Состояние равновесия спроса и предложения никогда не бывает статичным по причине влияния на него большого количества факторов.

Вследствие этого влияния происходит постоянное изменение, приводящее к нарушению равновесия.

В практики бывает, что инициаторами нарушения равновесия выступает и спрос, и предложение. При анализе спроса и предложения наибольший интерес представляет не их абсолютное значение, а изменение спроса и предложения в ответ на изменение цены товара или какого-либо другого параметра, определяющего величины спроса и предложения. Количество измерить чувствительность спроса и предложения к изменению факторов их определяющих позволяет эластичность.

1.2 Государственное воздействие на политику цен

Государственное вмешательство в ценообразование осуществляется путем санкционированного правительственными органами завышения издержек производства через включение в себестоимость завышенных амортизационных списаний и отчислений в другие фонды. В результате этого в целых отраслях возникает ситуация, когда издержки производства вследствие объявленных правительством льгот оказываются на всех предприятиях настолько высокими, что повышение цен становится само собой разумеющимся явлением, а так как льготы распространяются на всю отрасль, то внутриотраслевая конкуренция в условиях благоприятной конъюнктуры не может быть достаточным препятствием для роста цен.

Прямым государственным вмешательством в процесс ценообразования является государственная политика установления цен на так называемые акцизные товары.

Непосредственное воздействие на формирование цен оказывают государственные субсидии. Один из видов таких субсидий - ценовые - предусматривает снижение цен путем специальных доплат производителю или потребителю.

Прямое воздействие на цены и лидерство в ценах имеет место в отраслях, где доля государства в потреблении товаров и услуг значительна. Правительственные органы, являясь постоянными покупателями или заказчиками определенных видов товаров и услуг у частных фирм, устанавливают по договоренности с партнерами «контрактные цены», которые затем становятся базовыми для отрасли.

Эффективным средством регулирования цен является НДС. Этот налог производители включают в цену товара или услуги, и дифференцированные изменения ставок этого налога непосредственно воздействуют на цены.

Особым направлением государственной экономической политики является государственное воздействие на внешнеторговые цены. Государственное поощрение экспорта, освобождение экспортеров от налогов (возврат налогов), а в некоторых странах экспортные субсидии, предоставление льготных кредитов и транспортных тарифов существенным образом отражаются на условиях ценовой конкуренции на мировом рынке.

В настоящее время используется достаточно широкий набор форм и методов государственного регулирования цен, которые можно разделить на прямые и косвенные. При помощи прямых методов государство непосредственно воздействует на порядок, методы определения и уровень цен. К ним можно отнести: регламентированнее порядка определения издержек и норм прибыли, блокирование повышения цен, установление верхнего и нижнего пределов цен, ограничение нормы прибыли, обязательное снижение цены при снижении цен на потребляемое сырье, различного рода дотации, изменение уровня таможенных пошлин на экспортируемые и импортируемые товары.

К косвенным относятся методы, при помощи которых государство регулирует поведение объектов, участвующих в процессе ценообразования, но не диктует сам порядок, способы определения цены и ее уровень. Такие методы лежат в основе различных нормативных актов, направленных на формирование конкурентной среды: антитрестовского и антимонопольного законодательства, различного рода соглашений между государством и предпринимателями о "разумной" политике цен; актов о ценовой дискриминации, ценах и рекламе. Сюда же относится декларирование цен, изменение налоговых ставок в зависимости от цены, осуществление инвестиций с целью снижения издержек и цен на государственных предприятиях.

Государственное регулирование цен осуществляется в различных формах на основе «социального партнерства». Одной из таких форм является контроль за ценами на потребительские товары, входящие в базовую корзину. Розничная цена на эти товары должна быть стабильной и не может повышаться предприятиями розничной торговли. Государство же субсидирует эти товары, обеспечивая производителям и торговле среднюю норму прибыли.

Наблюдение за ценами является первичной формой государственной активности в этой области. Главная цель наблюдения за ценами со стороны государственных органов и социальных партнеров – изменение роста стоимости жизни для определения индекса ежегодного номинального повышения заработной платы и пенсий, а также для выяснения влияния роста цен на издержки производства и национальную конкурентоспособность. Государство может оказывать воздействие на цены, вводя или отменяя количественные и таможенные ограничения во внешней торговле, вступая в интеграционные союзы, изменяя учетную ставку, варьируя налогами, осуществляя эмиссию денег и т.д. Косвенное влияние на цены оказывают по существу, все государственные регулирующие акции, какой бы цели они не служили.

Многообразие задач, которые стоят перед государством в экономике определяют выполняемые государством экономические функции. Для решения задач, стоящих перед государством в процессе выполнения этих функций в распоряжении государства имеется ряд инструментов, к важнейшим из которых относятся: фискальная и денежная политика, социальная политика и политика регулирования доходов, внешнеэкономическая политика, и другие.

1.3 Стратегические и тактические аспекты ценовой политики

Стратегические аспекты ценовой политики содержат в себе договорные мероприятия по установлению и изменению цен. Эти мероприятия направлены на регулирование деятельности всей производственной и товаропроизводящей сети фирмы и на поддержание конкурентоспособности производимых товаров и услуг в соответствии с целями и задачами общей стратегии фирмы.

Тактические аспекты ценовой политики включают в себя мероприятия краткосрочного и разового характера. Они направлены на устранение деформации, которая возникает в деятельности производственных подразделений и товаропроизводящей сети вследствие непредвиденных изменений цен на рынке и (или) поведения конкурентов, ошибок управленческого персонала, и могут иногда идти вразрез со стратегическими целями фирмы.

Проведение фирмой правильной ценовой политики в условиях перехода к рынку предполагает осуществление трехуровневого экономического анализа – анализа на уровне экономики в целом, на уровне отрасли и на уровне предприятия (фирмы). Такой анализ дает возможность руководителям предприятия правильно ориентироваться в рыночной конъюнктуре пространственно и во времени.

Избираемые фирмой стратегические формы ценовой политики и варианты ее осуществления непосредственно вытекают из проводимой ею рыночной стратегии.

Скидки являются важным инструментом конкуренции. При приблизительно одинаковой цене и одинаковом качестве продавцы будут предлагать продукт, который принесет им высокую скидку (наценку). Как показывает практика, часто на торговые марки, на блага определенного рода (марки производителя) скидки устанавливаются выше, чем на классические виды марок. В условиях конкуренции политика торговых скидок отличается от политики цен уменьшенной прозрачностью. Так как торговые скидки (наценки) предоставляются индивидуально, то манипуляции с этим инструментом конкуренции чаще всего трудно отличить от открытого изменения цен.

При агрессивных формах торговли производитель остается только со своей оптовой ценой. Чтобы можно было действовать прибылемаксимизирующе, производителю необходима информация о функции зависимости объема спроса от конечной цены конечных потребителей и методах определения конечной цены торговцами (в зависимости от оптовой цены предприятия). Эта ситуация характерна для олигополии, так как здесь производитель оптимизирует свою цену, беря за основу определенную гипотезу о ценообразовании в торговле.

Определить оптимальную оптовую цену предприятия с учетом применяемых в торговле методов ценообразования трудно. Основная причина этого — противоположность интересов.

Каждый участник товародвижения хочет играть важную роль в установлении цен. Если производитель имеет власть над каналами сбыта, то у него больше возможностей для установления цен, оптовых и торговых скидок. Политика предоставления оптовых (торговых) скидок с цен является проблемой для производителя, особенно если имеется большое число каналов сбыта. Некоторые торговые фирмы могут снизить установленную для покупателей розничную цену, другие розничные продавцы могут потребовать от предприятия официального снижения установленной розничной цены. Таким образом, посредники делают цену основным фактором продвижения товара от производителя к потребителю. Если производитель основную массу продукции реализует через крупные торговые фирмы, предоставляя им высокие скидки, а его конкуренты — через мелких рыночных посредников, предоставляя им невысокие скидки, то у такого производителя возникают проблемы другого характера. Мелкие посредники могут по указанной причине продавать товары по ценам ниже нормального уровня, тем самым приносить немало неприятностей крупным посредникам. Если производитель будет предоставлять с розничных цен низкие скидки, то он может лишиться каналов сбыта. Успех обеспечен тому производителю, который предоставляет посредникам оптимальные для них скидки.

Каналы распространения товаров влияют на ценность товаров, ее приращение или уменьшение, а значит, и на сбыт. Если, к примеру, недорогой новый товар направить в канал сбыта однородной, но уникальной по своим свойствам и дорогой продукции, то вряд ли этот новый товар будет пользоваться большим спросом. Такой канал сбыта подчеркнет существенные отличия данной новинки от продаваемых уникальных товаров и, несмотря на ее низкую цену, не обеспечит значительного сбыта. Дешевые товары должны распространяться по дешевым каналам, а товары высокого качества — направляться в каналы сбыта, которые усиливают восприятие этого высокого качества (посредством привлекательного персонала, консультантов, подходящей обстановки и др.) и оправдывают высокие цены. Поскольку каналы распространения товаров влияют на приращение ценности товаров, производители хотят иметь контроль над ними и тем самым более активно влиять на политику сбыта и цен.

Изменение цены, как правило, сильно воздействует на объемы сбыта и рыночную долю. Эластичность спроса по цене по типичным потребительским благам выше примерно от 10 до 20 раз эластичности спроса по рекламе, т. е. 10% изменение цены имеет в 10-20 раз большее воздействие, чем 10% изменение рекламного бюджета. По промышленным благам такие различия еще больше.

1.4 Методы ценообразования, применяемые фирмой на рынке

Фирма не просто устанавливает ту или иную цену – она формирует целую систему цен, которая охватывает разнообразные товары в рамках товарного ассортимента и учитывает различия в издержках по реализации товара в разных географических районах, различия в уровнях спроса, распределении покупок по времени и т.д. При этом фирма осуществляет свою деятельность в обстановке постоянно меняющегося конкурентного окружения, нередко сама выступает с инициативой изменения цен и может отвечать на ценовые действия конкурентов.

Установив исходную цену, фирма затем корректирует ее в зависимости от различных факторов, действующих на рынке.

Установление цен на новый товар. Стратегический подход фирмы к проблеме формирования цены во многом зависит от этапа жизненного цикла товара. Особенно большие затруднения имеет этап выдвижения на рынок нового товара. Существует различие между определением цены на подлинно новый товар, защищенный патентом, и товар-имитатор, аналогичный уже имеющимся на рынке товарам.

Установление цены на подлинную новинку. Фирма, выступающая на рынке с новинкой, защищенной патентом, устанавливает на нее либо цену «снятия сливок», либо цену внедрения на рынок.

При стратегии снятия сливок многие фирмы, создающие новинки на основе крупных изобретений или результатов НИОКР, когда издержки освоения и внедрения на рынок нового товара (реклама и другие средства продвижения товаров к покупателю) оказываются для конкурентов слишком высокими, когда нужные для выпуска нового товара сырье, материалы и комплектующие изделия имеются в ограниченном количестве или когда довольно трудной является реализация новых товаров (в случае, если склады торговых посредников переполнены, рыночная конъюнктура вялая и фирмы оптовой и розничной торговли неохотно заключают новые сделки на покупку товаров), сначала устанавливают максимальные цены, чтобы снять «сливки» с разных сегментов рынка. При этом фирмы стремятся максимизировать прибыль до тех пор, пока новый рынок не станет объектом конкуренции. Метод «снятия сливок» имеет преимущество при следующих условиях:

- имеется высокий уровень спроса большого числа покупателей;

- издержки производства не настолько высоки, чтобы свести на нет прибыль фирмы.

Используя стратегию внедрения на рынок, фирма, наоборот, устанавливает на товар-новинку относительно низкую цену с целью привлечь большее число покупателей и завоевать большую долю рынка. Примером такой стратегии может служить покупка большого предприятия, установление на товар минимально возможной цены, завоевание большей доли рынка, снижение издержек производства и по мере их уменьшения продолжение постепенного снижения цены. С чисто финансовой точки зрения положение фирмы, использующей данный подход, может характеризоваться как увеличением массы прибыли и дохода на вложенный капитал, так и значительным снижением рентабельности. Однако, применяя низкие цены, руководство фирмы должно максимально точно определить возможные экономические последствия этого. Но в любом случае риск весьма велик, так как конкуренты могут быстро отреагировать на низкие цены и также существенно снизить цены на свои товары. При анализе рынка и составлении прогноза сбыта фирме, выступающей на рынке с новым товаром по цене ниже средней, необходимо также принимать во внимание, что размер понижения цены на ее изделие должен быть довольно существенным (30–50%), даже при значительно более высоком качестве товара, и при наличии на рынке множества потребителей, которые готовы заплатить повышенную цену за товары повышенного качества или более высокого технического уровня. При этом не имеет значения, идет ли речь о выходе фирмы на новый для нее рынок сбыта или о внедрении на достаточно известный рынок нового изделия. В любом случае политика фирмы должна быть примерно одна и та же – за счет значительно более низких цен внедриться на рынок, приучить покупателя к марке своей фирмы или показать ему преимущества своего товара и обеспечить фирме достаточную долю рынка. Лишь после того, как товар получил признание на рынке и началась его реклама среди покупателей, фирма может приступить к пересмотру своей производственной программы и цены на товар в сторону их роста.

Установление цены на новый товар-имитатор. В настоящее время установление цен на товары и услуги, уже имеющиеся на рынке, не может осуществляться без постоянного совершенствования технических показателей изделия и повышения его качества. Эти изменения должны производиться с учетом запросов и предпочтений отдельных групп покупателей. Ясно, что качественное совершенствование уже имеющихся на рынке товаров может осуществляться лишь с учетом интересов конкретных покупателей. При этом улучшение качества сопровождается ростом издержек производства, а значит, и повышением цен на товары. Чтобы добиться успеха в конкуренции, руководству фирмы необходимо разработать стратегию, обеспечивающую постоянное понижение цен на традиционные для данного сегмента рынка товары и услуги.

В условиях рынка фирма обязана одновременно решать две задачи: во-первых, постоянно повышать качество и улучшать потребительские свойства уже имеющихся на рынке товаров и, во-вторых, непрерывно понижать цены на них. Для этого необходим радикальный пересмотр систем управления и организации производства. Однако без маркетинга решить эти задачи невозможно. Важно правильно определить общий подход к ценообразованию на конкретные виды товаров для конкретного сегмента рынка. От того, насколько правильный подход к ценообразованию выбрало руководство фирмы, зависит не только ее конкурентоспособность на рынке, но и способность обеспечить рентабельность производства при снижении цен, а значит, и длительная устойчивость финансового положения фирмы.

Если действующий лидер на рынке занимает положение № 1, т.е. выпускает товар с премиальной наценкой и реализует его по максимально высокой цене, фирма-новичок, возможно, будет проводить одну из остальных стратегий. Она может изготовить товар высокого качества и установить на него среднюю цену, но может произвести товар среднего качества и установить на него среднюю цену и т.д. Фирма-новичок обязана изучить объемы и темпы роста рынка для каждой из девяти позиций таблицы и конкурентов в каждой из этих позиций.

Ценообразование в рамках товарной номенклатуры. Подход к ценообразованию принципиально иной, если товар является частью товарной номенклатуры. В этом случае фирма разрабатывает систему цен, которая может обеспечить получение максимальной прибыли по товарной номенклатуре в целом. Определение цен осложняется тем, что разные товары взаимосвязаны друг с другом с точки зрения спроса и издержек и сталкиваются с разной степенью конкурентного противодействия. Рассмотрим четыре типичные ситуации.

Установление цены в рамках товарного ассортимента. Фирма обычно производит не отдельный товар, а целый товарный ассортимент. В этом случае возникает необходимость установления ступенчатых цен на разные товары. При определении ценовой ступеньки следует учитывать различия в издержках на разные товары, различие в оценках их свойств потребителями, а также цены конкурентов. Задача продавца состоит в том, чтобы определить ощущаемые покупателем качественные различия изделий, обосновывающие разницу в ценах.

Установление цен на дополняющие товары. Многие фирмы вместе с основным товаром предлагают и некоторые дополняющие и вспомогательные изделия. Сложность здесь состоит в определении того, что следует включить в цену в качестве стандартного комплекта, а что предложить как дополняющие изделия. Если укомплектовать товар большим числом дополняющих изделий, цена может возрасти до такого размера, что потребители откажутся от покупки. В случае же продажи товаров без дополняющих изделий потребители могут отказаться от их покупки из-за необходимости дополнительной платы за интересующие их дополняющие изделия.

Установление цен на обязательные принадлежности. В ряде отраслей промышленности к выпускаемым товарам производят так называемые обязательные принадлежности, которые используются вместе с основным товаром. Изготовители основных товаров часто устанавливают на них относительно низкие, а на обязательные принадлежности – высокие цены. В результате им удается получить высокую прибыль за счет продажи этих принадлежностей. Другим же производителям, которые не предлагают собственных обязательных принадлежностей, для получения валового дохода в том же размере приходится устанавливать на основной товар более высокую цену.

Установление цен на побочные продукты производства. Некоторые отрасли и производства часто связаны с получением побочных продуктов. Если побочные продукты не значимы по своей ценности, а избавление от них обходится не дешево, уровень цены основного изделия снижается. Как правило, производитель стремится реализовать эти побочные продукты и зачастую готов продать их за любую цену, если она возмещает расходы по их хранению и доставке. Это позволяет ему снизить цену на основной товар и сделать его более конкурентоспособным.

Установление цен по географическому принципу. Географический принцип ценообразования заключается в установлении фирмой разных цен для потребителей в различных частях страны. Транспортировка товаров отдаленному клиенту обходится фирме дороже, чем клиенту, расположенному поблизости.

Последний метод из вышеперечисленных применяется тогда, когда фирма заинтересована в сохранении деловых контактов с конкретным покупателем или с определенным географическим районом. Поэтому, чтобы обеспечить поступление заказов, фирма частично или полностью оплачивает фактические расходы по доставке товара. Этой ценой пользуются также для проникновения на новые рынки сбыта и для удержания своего положения на рынках с обостряющейся конкуренцией.

Установление цен со скидками и зачетами. В качестве вознаграждения покупателей за определенные действия многие фирмы изменяют исходные цены на свои товары. Существует несколько видов скидок, применяемых для вознаграждения покупателей.

Скидки за оплату наличными предоставляются тем покупателям, которые расплачиваются наличными деньгами. Такие скидки помогают улучшить финансовое положение и состояние ликвидности продавца, сократить расходы в связи с взысканием безнадежных долгов. В нашей стране имеет место дефицит наличности.

Скидка за количество покупаемого товара означает понижение цены для потребителей, покупающих большие партии товара. Эти скидки предлагаются всем покупателям и не превышают суммы экономии издержек продавца в связи с реализацией больших партий товара. Экономия складывается за счет снижения издержек по продаже, хранению запасов и транспортировке товара. Названные скидки стимулируют потребителя делать закупки у одного продавца.

Функциональные скидки фирмы предоставляют службам товародвижения, выполняющим определенные функции по реализации товара, его хранению и т.д. Фирма может предлагать различные торговые скидки разным торговым каналам, так как они оказывают ей разные по характеру услуги. Но она обязана предоставлять единую скидку всем службам, входящим в состав каждого отдельного канала.

Сезонные скидки есть снижение цены для покупателей, осуществляющих внесезонные закупки товаров или услуг. Они позволяют фирме обеспечивать стабильный уровень производства в течение всего года.

Зачеты – это особые виды скидок с цены. Например, товарообменный зачет – понижение цены нового товара при сдаче старого или выплаты, или скидки с цены в качестве вознаграждения дилеров за участие в рекламе и поддержание сбыта товаров.

Установление цен для стимулирования сбыта. При определенных условиях фирмы временно устанавливают на свои товары цены ниже рыночных, а иногда даже ниже издержек.

Установление дискриминационных цен. Фирмы часто вносят коррективы в цены на свои товары с учетом различий в потребителях, товарах, местностях и т.п. Применяя дискриминационные цены, фирма реализует товар или услугу по разным ценам без учета различий в издержках.

Инициативное изменение цен. У фирмы, разработавшей собственную систему цен и стратегию ценообразования, время от времени возникает необходимость в снижении или повышении цен на свои товары с учетом изменений в издержках, конкуренции и спросе:

1. Инициативное снижение цен. К снижению цен фирму могут подтолкнуть несколько обстоятельств. Одно из них – неполное использование производственных мощностей. В этом случае фирме необходимо увеличить свой оборот, а добиться этого за счет интенсификации торговых усилий, совершенствования товара и других мер она не имеет возможности. Другое обстоятельство – сокращение доли рынка в результате ожесточенной ценовой конкуренции. Фирма является инициатором снижения цены и тогда, когда стремится с помощью низких цен занять доминирующее положение на рынке. С этой целью она или сразу выходит на рынок с ценами ниже, чем у конкурентов, или первой снижает цены, стремясь получить такую долю рынка, которая позволит ей снизить издержки производства путем роста его объема. В этом случае фирма применяет так называемую скользящую или падающую цену. По мере насыщения рынка цена на товары и услуги постепенно снижается. Уже при разработке прогноза сбыта фирме нужно провести анализ темпов роста объема производства в отрасли в целом, сравнить его с динамикой емкости рынка, прежде всего по темпам роста доходов потенциальных потребителей, и затем определить, на какой размер необходимо понизить цены в предстоящий период, чтобы обеспечить устойчивую реализацию товаров.

Такой подход обычно применяется по отношению к товарам массового спроса, когда они предназначены относительно большим группам покупателей. Рыночная конкуренция здесь характеризуется высокой эластичностью потребительского спроса на изменение цен, поэтому снижение фирмой цен – наиболее правильный способ привлечения внимания потребителей к своим товарам.

Политика инициативного снижения цен требует от фирмы разработки мероприятий по сокращению издержек производства и реализации товаров путем внедрения новой технологии и совершенной организации производства, а также увеличения объема выпускаемой продукции. При этом цены на товары фирмы и объем выпуска (размер выпускаемых партий, серийность) тесно между собой связаны. Чем больше объем выпускаемых товаров, тем полнее использование производственных мощностей, тем больше появляется у фирмы возможностей понизить издержки производства и в конечном счете – цены. Товары, при большой серийности их выпуска, могут быть реализованы по более низкой цене, но это вовсе не означает, что они должны продаваться по такой цене.

Чтобы создать такие условия, фирме нужно сделать как можно более затруднительным проникновение на данный рынок сбыта новых конкурентов. Поэтому необходимо не только снижать издержки, повышать качество товаров, но и проводить активную инновационную деятельность. Все эти факторы делают слишком высокими издержки по освоению рынка для предприятия-аутсайдера.

2. Инициативное повышение цен. В последние годы многие фирмы вынуждены увеличивать свои цены, сознавая, что рост цен вызывает недовольство покупателей, дистрибьюторов и собственного торгового персонала. Одной из главных причин, вызывающих необходимость повышения цен, является устойчивая инфляция, вызванная ростом издержек. Повышение издержек, не соответствующих росту производительности, приводит к снижению нормы прибыли и вынуждает фирмы регулярно увеличивать цены. Нередко рост цен перекрывает рост издержек с учетом предстоящей инфляции или введения государственного контроля над ценами. Фирмы опасаются давать клиентам долговременные обязательства в отношении цен, учитывая, что инфляция, вызванная ростом издержек, приведет к снижению нормы прибыли. Стремясь избежать последствий инфляции фирмы могут проводить повышение цен несколькими способами.

Другой причиной, обусловливающей повышение цен, является наличие чрезмерного спроса. Когда фирма не в состоянии полностью удовлетворить спрос, она может повысить свои цены, ввести нормированное распределение товара или использовать и то, и другое одновременно. Цены можно повысить практически незаметно, отменив скидки и включив в ассортимент более дорогие варианты товара, но можно сделать это и в открытую.

Реакции потребителей на изменение цен. Увеличение или снижение цены, конечно, затронет клиентов, конкурентов, дистрибьюторов и поставщиков, а также может заинтересовать государственные органы.

Реакция конкурентов на изменение цен. Фирма, которая предполагает изменить цену, всегда должна принимать во внимание реакцию на это не только потребителей, но и конкурентов. Обычно конкуренты реагируют на изменение цен тогда, когда количество продавцов невелико, их товары имеют незначительные отличия, а покупатели хорошо информированы. Подобная ситуация складывается на рынке при олигополистической конкуренции.

Фирма должна прогнозировать наиболее вероятные реакции конкурентов. Если у фирмы есть только один конкурент, который реагирует на изменение цен всегда одним и тем же методом, его ответный ход можно предугадать. Однако не исключена возможность того, что конкурент воспримет изменение цен как вызов себе и отреагирует на него исходя из своих сиюминутных интересов. Чтобы знать, что можно ожидать от конкурента, фирме следует выяснить его интересы. К ним могут относиться увеличение объема продаж или стимулирование спроса. Если у фирмы несколько конкурентов, ей необходимо прогнозировать наиболее вероятное поведение каждого из них. Все конкуренты могут вести себя или одинаково, или по-разному, поскольку они могут резко отличаться друг от друга по финансовому положению, занимаемой доле рынка или другим показателям. Если некоторые из конкурентов отреагируют на изменение цены одинаково, можно утверждать, что так же поступят и другие конкуренты.

Кроме поиска ответов на перечисленные вопросы, фирме необходимо осуществлять и более детальный анализ. Ей нужно изучить все, связанное с этапом жизненного цикла своего товара, значимостью этого товара в своей товарной номенклатуре, узнать намерения и ресурсы, которыми располагает конкурент, предложенную цену, чувствительность спроса к изменению цены товара, изменение издержек в зависимости от объема выпуска и другие возможности, имеющиеся у фирмы.

Фирма не всегда может проанализировать варианты своих действий сразу, в момент изменения цен. Дело в том, что конкурент, вероятно, довольно долго готовился к этому шагу, а отреагировать на него надо быстро и точно. Единственный метод сократить срок обдумывания ответного хода – это предусмотреть заранее возможные ценовые маневры конкурента и наметить собственную линию поведения

2 Особенности политики ценообразования на предприятии ОАО «Спасскцемент»

2.1 Характеристика деятельности предприятия ОАО «Спасскцемент»

История одного из крупнейших промышленных предприятий России ОАО "Спасскцемент" началась 13 июня 1907 года, когда инженер-механик Михаил Ратомский получил Билет, разрешающий постройку цементного завода в пяти верстах от станции Евгеньевка Уссурийской железной дороги (ныне г. Спасск-Дальний). По окончании строительства Транссибирской магистрали начала активно развиваться промышленность дальнего Востока, поэтому потребность в цементе увеличилась. Советским правительством было принято решение построить новый завод. В 1935 году ОАО "Спасскцемент" выпустил первую продукцию. 23 сентября 1976 года вошел в строй Новоспасский цементный завод, который в 1988 году дал стране максимальную выработку - 3 млн.685 тысяч тонн цемента. ОАО "Спасскцемент" - завод-гигант, в настоящее время является единственным производителем цемента в Приморском крае. Торговая марка "Спасскцемент" - гарантия высокого качества продукции. В 2000 году для сбыта продукции ОАО «Спасскцемент». Была создана компания «ДВ-Цемент»

ОАО "Спасскцемент", было создано в городе Спасске-Дальнем (Приморский край) на базе двух цементных заводов: Новоспасского и Спасского, по праву считается одним из гигантов российской промышленности строительных материалов. "Спасский цементный завод" был введён в эксплуатацию в 1907 году, а "Новоспасский цементный завод" в 1976 году. На данный момент производственная мощность "Спасскцемента" составляет 3127 тысяч тонн цемента в год, при этом максимальный выпуск продукции был зафиксирован в 1988 году и составил 3685 тысяч тонн цемента. В настоящее время в условиях значительного сокращения объемов промышленного и гражданского строительства, роста цен на технологическое топливо, электроэнергию и материалы, в условиях рыночной конкуренции коллектив спасских цементников занимается поиском новых форм хозяйственной деятельности. С целью расширения ассортимента выпускаемой продукции и увеличения объема реализации освоено производство специальных видов цемента.

ОАО "Спасскцемент" является предприятием полного цикла производства, от добычи и переработки сырья до производства 12 видов цемента. Полный цикл производства позволяет существенно удешевить конечный продукт - за счет высокоэффективной организации взаимодействия между подразделениями "Спасскцемента". Кроме того, завод располагает цехом по производству известняковой муки для известкования кислых почв. Отгрузка готовой продукции осуществляется в железнодорожные вагоны навалом и в расфасовке в бумажные мешки по 50 кг и в мягкие контейнеры 1-1,5 тонны, также имеет место вывоз готовой продукции автотранспортом потребителей. Наряду с продажей готовой конечной продукции - цемента осуществляется продажа его полуфабриката - клинкера. Собственная сырьевая база позволяет более ритмично организовывать производственный процесс. Официальным дистрибьютором завода является компания ООО "ДВ-Цемент" (г. Владивосток).

Информация о ОАО "Спасский цементный завод": Адрес: 692239,Россия, Приморский край, г.Спасск - Дальний, ул.Цементная, 2.

Тел:(42352) 3-23-78

Факс:(42352) 3-27-37

Станция отгрузки: Старый ключ, код станции 97430, Дальневосточная ж/д.

Рассмотрим организационную структуру управления предприятием ОАО «Спасскцемент». [Приложение А]

Главным органом управления ОАО «Спасскцемент» является общее собрание акционеров. В промежутках между общими собраниями управление осуществляет совет директоров, состоящий из председателя совета директоров, генерального директора.

Решением годового общего собрания акционеров ОАО «Спасскцемент» от 17 июня 2009 года избран следующий состав совета директоров: Сысоев Алексей Николаевич, Черномордик Сергей Иосифович.

Важнейшим фактором развития ОАО «Спасскцемент» как предприятия использующего стратегию вперёд идущей интеграции является рациональная организационная структура, то есть тип устройства управления внутри предприятия. Организационная структура в настоящее время выбрана такой, чтобы обеспечить реализацию ее стратегии. Поскольку с течением времени стратегии меняются, то руководством вносятся и соответствующие изменения в организационной структуре.

На предприятии используется линейно-функциональная структура управления. Она представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и пр.). По каждой из них сформирована иерархия служб, пронизывающая всю организацию сверху донизу.

В вертикально интегрированных компаниях между основными блоками структуры (одноотраслевыми бизнесами) наблюдается тесная технологическая взаимосвязь. Возникает необходимость в формировании штабных корпоративных групп, которые занимаются мониторингом, координацией и планированием деятельности направлений, а также оценкой предложенных руководством планов в различных сферах стратегической и оперативной деятельности (маркетинга, производства и т.д.).

С учетом того, что интересы каждого из отделов находятся в зависимости от результатов деятельности других, их руководство должно иметь возможность оказывать влияние на процессы принятия решений, связанных с переводом ресурсов в рамках вертикально интегрированной системы.

ОАО «Спасскцемент» - одно из крупнейших предприятий отечественной цементной промышленности. Его мощность составляет 2,6 млн. т. В 2007 г. здесь выпущено 1,7 млн. т. цемента или на 13% больше, чем в 2006 г. Всего за 55 лет работы предприятием было отгружено более 100 млн. т. продукции.

За 9 месяцев 2008 года увеличено производство на 15,4%. Всего за этот период было выпущено 1,45 млн. т. цемента.

Предприятие выпускает продукцию:

Продукция ОАО «Спасскцемент»:

- Портландцемент бездобавочный ПЦ 500-Д0;

- Портландцемент бездобавочный нормированный для бетона дорожных и аэродромныйх покрытий ПЦ 500-Д0-Н;

- Портландцемент бездобавочный нормированный для бетона дорожных и аэродромныйх покрытий ПЦ 550-Д0-Н;

- Портландцемент с минеральными добавками ПЦ 400-Д20;

- Портландцемент для производства асбестоцементных изделий ПЦА;

- Портландцемент с известняком нормальнотвердеющий ЦЕМ II/А-И 42,5Н;

- Известняковая мука;

- Минеральный порошок для асфальто-бетонной смеси.

Все марки цемента выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ РФ. Две марки сертифицированы испытательной лабораторией Организации контроля качества Союза немецких цементных заводов (Дюссельдорф, ФРГ) по EN-197-1:2000 на соответствие СEM I 42,5 N и CEM II/A-S 32,5 N.

Продукция завода не раз отмечалась различными международными организациями, а два вида цемента ПЦ 500-ДО и ПЦ 400-Д 20 в 2004 году награждены Дипломом «100 лучших товаров России».

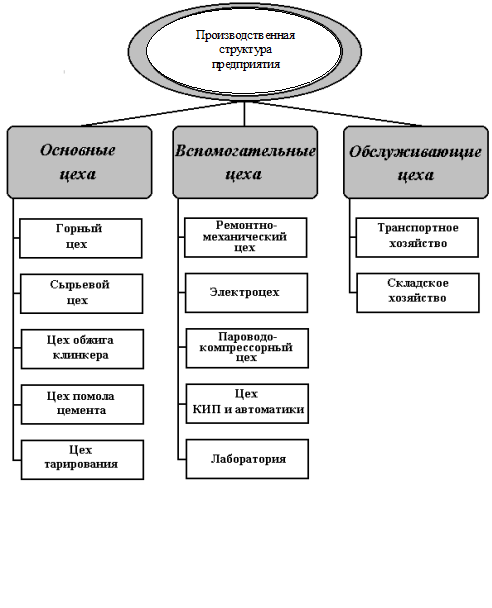

Основными структурными подразделениями предприятия являются цехи. В своем составе цементный завод имеет комплекс основных и вспомогательных цехов. Основные цехи цементного завода специализируются по технологическому признаку, т.е. выполняют отдельные части общего технологического процесса (добычу, подготовку сырья, обжиг, помол). К ним относятся: горный, сырьевой, обжиг клинкера, помол. Они связаны в единую поточную систему, разделенную на параллельно работающие технологические линии.

Основным переделом производства является обжиг клинкера, работа всех остальных переделов направлена к обеспечению высокопроизводительной, ритмичной, бесперебойной работы вращающихся печей.

Вспомогательные цехи обеспечивают основное производство энергетическими ресурсами, осуществляют ремонт всех видов оборудования и других основных фондов, транспортные работы, обслуживание и ремонт контрольно-измерительных приборов, аппаратов автоматического регулирования производственных процессов.

В целях охраны окружающей среды технологические агрегаты предприятия оснащены эффективными пылеулавливающими устройствами (электрофильтрами).

Сырьевые материалы, необходимые для производства цемента (мел, глина) добываются в карьерах, находящихся вблизи завода. Они представляют собой крупные высокомеханизированные подразделения, добывающие до 5 млн. тонн горной породы в год. Сырьевые материалы из карьера с помощью железнодорожного транспорта поступают на территорию завода в сырьевой цех. С целью обеспечения бесперебойной работы на заводе имеется объединенный склад сырья, гипса и добавок. Склады оборудованы механизмами для выгрузки пребывающих грузов и погрузки их при передаче в производство на переработку.

2.2 Финансово-экономический анализ предприятия ОАО «Спасскцемент»

Проведем финансово-экономический анализ предприятия на основании Бухгалтерской отчетности за 2007-2009 г. г. (Балансы и Отчеты о прибылях и убытков) ОАО «Спасскцемент». [Приложение Б]

2.2.1 Анализ статей актива баланса

Для проведения общей оценки динамики финансового состояния и структуры баланса необходимо воспользоваться группировкой статей актива по признаку ликвидности. Результаты группировки представлены в таблицах 2.1, 2.2.

Таблица 2.1 - Анализ статей актива баланса за 2007-2008г.

| Группировка статей |

№ строки |

2007г |

2008г |

горизонтальный анализ |

вертикальный анализ |

||

| абс. откл. |

в % |

на начало года, % |

на конец года, % |

||||

| 1. Имущество предприятия (валюта баланса) |

300 |

23305 |

24917 |

1612 |

107 |

100 |

100 |

| 2. Иммобилизованный (активный) основной капитал |

190 |

18300 |

18500 |

200,0 |

101,1 |

78,5 |

74,2 |

| 3. Мобильный (оборотный капитал) |

290 |

5005 |

6417 |

1412,0 |

128,2 |

21,5 |

25,8 |

| а) запасы |

210 |

2584 |

3906 |

1322,0 |

151,2 |

11,1 |

15,7 |

| б) дебит. задолженность |

240 |

- |

- |

- |

- |

- |

- |

| в) денежные средства |

260 |

94 |

115 |

21,0 |

122,3 |

0,4 |

0,5 |

На основе данных, представленных в таблице 2.1, можно сделать следующее аналитическое заключение.

За 2008г. стоимость имущества увеличилась на 1612 тыс. руб., что составляет 107%, темп прироста 7%, при этом удельный вес оборотных активов увеличился на 4,3%, соответственно уменьшился удельный вес внеоборотных активов, при этом в 1,5 раза по сравнению с прошлым периодом увеличились запасы.

Таблица 2.2 - Анализ статей актива баланса за 2008-2009г.

| Группировка статей |

№ строки |

2008г. |

2009г. |

горизонтальный анализ |

вертикальный анализ |

||

| абс. откл. |

в % |

на начало года, % |

на конец года, % |

||||

| 1. Имущество предприятия (валюта баланса) |

300 |

24917 |

25494 |

577 |

102 |

100 |

100 |

| 2. Иммобилизованный (активный) основной капитал |

190 |

18500 |

18804 |

304,0 |

101,6 |

74,2 |

73,8 |

| 3. Мобильный (оборотный капитал) |

290 |

6417 |

6691 |

274,0 |

104,3 |

25,8 |

26,2 |

| а) запасы |

210 |

3906 |

4013 |

107,0 |

102,7 |

15,7 |

15,7 |

| б) дебит, задолженность |

240 |

- |

- |

- |

- |

- |

- |

| в) денежные средства |

260 |

115 |

130 |

15,0 |

113,0 |

0,5 |

0,5 |

На основе данных, представленных в таблице 2.2, можно сделать следующее аналитическое заключение:

За 2009г. стоимость имущества увеличилась на 577 тыс. руб., что составляет 102%, темп прироста 2%, при этом уд. вес оборотных активов увеличился на 0,4%, соответственно уменьшился уд. вес внеоборотных активов, по сравнению с прошлым периодом на 7% увеличились запасы.

2.2.2 Анализ статей пассива баланса

Для проведения общей оценки динамики финансового состояния и структуры баланса необходимо воспользоваться группировкой статей актива по признаку ликвидности. Результаты группировки представлены в таблице 2.3, 2.4.

Таблица 2.3 - Анализ статей пассива баланса за 2007-2008 гг.

| Группировка статей |

№ строки |

2007г. |

2008г. |

горизонтальный анализ |

вертикальный анализ |

||

| абс. откл. |

в % |

на начало года, % |

на конец года, % |

||||

| 1. Источники баланса |

700 |

23305 |

24917 |

1612 |

106,9 |

100,0 |

100,0 |

| 2. Собственный капитал |

490+640+650 |

3018 |

3195 |

177 |

105,9 |

13,0 |

12,8 |

| 3. Заемные средства |

590+690-640-650 |

20287 |

21722 |

1435 |

- |

87,0 |

87,2 |

Таблица 2.4 - Анализ статей пассива баланса за 2008-2009гг.

| Группировка статей |

№ строки |

2008г. |

2009г. |

горизонтальный анализ |

вертикальный анализ |

||

| абс. откл. |

в % |

на начало года, % |

на конец года, % |

||||

| 1. Источники баланса |

700 |

24917 |

25495 |

578 |

102,3 |

100,0 |

100,0 |

| 2. Собственный капитал |

490+640+650 |

3195 |

3305 |

110 |

103,4 |

12,8 |

13,0 |

| 3. Заемные средства |

590+960-640-650 |

21722 |

22190 |

468 |

- |

87,2 |

87,0 |

На основе данных, представленных в таблицах, можно сделать следующее аналитическое заключение:

За 2009г. практически изменилась структура источников имущества предприятия.

2.2.3 Анализ ликвидности

Рассчитаем коэффициенты ликвидности и результаты представим в виде таблицы 2.5.

Таблица 2.5 - Коэффициенты ликвидности за 2007-2009г.г.

| Коэффициент ликвидности |

Значение |

Методика расчета |

||

| 2007г |

2008г |

2009г |

||

| Коэффициент текущей (общей) ликвидности (%) |

0,121 |

0,181 |

0,183 |

((290-230-217)/(610+620+670)) |

| Коэффициент срочной ликвидности (%) |

3,351 |

0,585 |

0,56 |

((290-210-220-230)/(610+620+670)) |

| Коэффициент абсолютной ликвидности (платежеспособности) (%) |

2,4 |

0,152 |

0,16 |

(250+260)/(610+620+670)) |

Как видно из таблицы 2.5 в 2007г. значение коэффициента текущей ликвидности находится далеко не в пределах норм, но в 2009г. периода коэффициент ликвидности стал 1,183<2, т.е. увеличился, но все равно у предприятия не достаточно средств для погашения краткосрочных обязательств в текущем периоде. Однако нижнее пороговое значение коэффициента 1. Таким образом, предприятие оценивается как удовлетворительное, т.е. финансовое положение предприятия можно считать достаточно стабильным.

Значение коэффициента срочной ликвидности снизилось и составило 0,56, а это соответствует норме, определенной для России (0,56<0,8), т.е. предприятие имеет возможность погасить обязательства в сжатые сроки.

Значение коэффициента абсолютной ликвидности в 2007г. (2,4) находился в передах норматива, однако в 2009г. периода показатель снизился (0,16) и очень далек от оптимального (0,2-0,25).

Однако в целом наблюдается удовлетворительное состояние показателей ликвидности предприятия.

2.2.4 Анализ финансовой устойчивости

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Таблица 2.6 - Коэффициенты финансовой устойчивости и платежеспособности за 2007-2009г.

| Коэффициенты финансовой устойчивости и структуры капитала |

Значение |

Отклонение (+/-) |

||||

| 2007г. |

2008г. |

2009г. |

||||

| 08/07 |

09/08 |

09/07 |

||||

| Собственный оборотный капитал (руб.) |

-15060 |

-15305 |

-15169 |

-245 |

-136 |

-109 |

| Коэффициент собственных оборотных средств (%) |

-3,016 |

-2,89 |

-0,666 |

-0,126 |

-2,224 |

-2,35 |

| Доля ОС во внеоборотных активах |

0,61 |

0,61 |

0,61 |

- |

- |

- |

| Коэффициент соотношения мобильных и немобильных активов |

0,18 |

0,34 |

0,19 |

-0,16 |

-0,15 |

+0,01 |

| Коэффициент стоимости реального имущества |

0,57 |

0,61 |

0,58 |

0,4 |

-0,03 |

+0,01 |

| Коэффициент маневренности |

0,698 |

0,479 |

0,410 |

-0,219 |

-0,069 |

-0,288 |

| Индекс постоянного актива |

0,306 |

0,579 |

0,648 |

0,273 |

0,069 |

+0,342 |

| Коэффициент долгосрочного привлечения заемных средств |

--- |

- |

--- |

--- |

--- |

--- |

| Коэффициент автономии (независимости) |

0,863 |

0,779 |

0,543 |

-0,084 |

-0,236 |

-0,320 |

| Коэффициент заемного капитала |

--- |

-- |

--- |

---- |

--- |

--- |

| Коэффициент финансовой зависимости |

0, 158 |

0,679 |

0,843 |

0,521 |

0,164 |

+0,685 |

| Коэффициент финансовой устойчивости |

0,136 |

0,871 |

0,457 |

0,735 |

-0,414 |

+0,321 |

Опираясь на данные таблицы 2.6, можно сказать, что доля основных средств предприятия во внеоборотных активах сократилась, что происходит из-за сокращения долгосрочных финансовых вложений. Снижение доли мобильных активов можно охарактеризовать как отрицательную тенденцию. Коэффициент стоимости реального имущества находится в допустимых пределах (больше 0,5), что означает допустимую степень обеспеченности предприятия средствами производства. У предприятия недостаток собственного капитала.

Коэффициент собственных оборотных средств в 2007г. составил (-3,016 ‹ 0.1).

В 2009г. наблюдается снижение коэффициента маневренности с 0,698 до 0,410 за счет сокращения собственного оборотного капитала, что отрицательно характеризует предприятие. Индекс постоянного актива стремится к единице (0,648), поэтому предприятия ОАО «Спасскцемент» можно порекомендовать произвести долгосрочные займы для формирования внеоборотных активов, чтобы высвободить часть собственного капитала для увеличения размера мобильных средств.

Снижение коэффициента автономии говорит о росте привлечения заемных средств. Увеличение коэффициента финансовой зависимости характеризует предприятие не в лучшую сторону (0,843). Увеличение данного коэффициента говорит о повышении риска наступления банкротства и порождает потенциальную опасность возникновения у предприятия дефицита денежных средств.

С 2007-2009 г.г. наблюдается увеличение коэффициента финансовой устойчивости (с 0,136 до 0,457), однако коэффициент все равно не находится в пределах ³3 из-за большого увеличения кредиторской задолженности и отражает увеличение степени зависимости предприятия от негативных факторов краткосрочного воздействия. Коэффициент собственных оборотных средств в 2007г. (3,016>0.1) и в 2009г. (0.666>0.1) находится в пределах норматива.

В целом наблюдается тенденция сокращения финансовой устойчивости предприятия в 2009г. и предприятию в ближайшее время необходимо искать дополнительные источники финансирования.

2.2.5 Анализ рентабельности

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Результаты расчетов представим в таблицах 2.7.

Таблица 2.7 - Коэффициенты рентабельности за 2007-2009г.

| Коэффициенты рентабельности |

значение |

Отклонение (+/-) |

||||

| 2007г. |

2008г. |

2009г. |

||||

| 08/07 |

09/08 |

09/07 |

||||

| Чистая прибыль |

3008 |

3185 |

3295 |

177 |

110 |

287 |

| Общая рентабельность |

0,154 |

0,155 |

0,163 |

0,001 |

0,008 |

0,009 |

| Рентабельность продукции |

0,19 |

0,193 |

0,179 |

0,003 |

-0,014 |

-0,011 |

| Рентабельность основной деятельности |

0,23 |

0,243 |

0,220 |

0,013 |

-0,023 |

-0,01 |

| Рентабельность совокупного капитала |

0,17 |

0,198 |

0,152 |

0,028 |

-0,046 |

-0,046 |

| Рентабельность собственного капитала |

0,222 |

0,232 |

0,284 |

0,01 |

0,052 |

0,062 |

Из таблицы 2.7 видно, что с 2007-2009г. чистая прибыль предприятия увеличилась на 365 тыс. руб. Коэффициент общей рентабельности в 2009г. составил 0,163, это означает, что каждый рубль реализации приносил в 0,163 копейки балансовой прибыли. Рентабельность продукции также снизилась на 92,7% за период. Рентабельность собственных средств по сравнению с 2007г. составляет 0,284, и увеличилась на 0,052. Это вызвано увеличением прибыльности реализации и скорости оборота активов.

Анализ баланса предприятия показывает, что фирма не является абсолютно ликвидной, в 2009г. коэффициент абсолютной ликвидности снизился. Коэффициент текущей ликвидности 1,6<2, т.е. не находится в пределах норматива, однако нижний предел составляет 1. Значение коэффициента срочной ликвидности составило 0,56, что соответствует норме, определенной для России (0,56<0,8), т.е. предприятие имеет возможность погасить обязательства в сжатые сроки.

За 2007-2009г.г. наблюдается увеличение коэффициента финансовой устойчивости (с 0,136 до 0,457), однако коэффициент все равно не находится в пределах ³3 из-за большого увеличения кредиторской задолженности и отражает увеличение степени зависимости предприятия от негативных факторов краткосрочного воздействия. В целом наблюдается тенденция увеличение финансовой устойчивости предприятия в 2009г. Однако предприятию в ближайшее время необходимо искать дополнительные источники финансирования.

Таким образом, проведя финансовый анализ деятельности ОАО «Спасскцемент», руководству предприятия следует обратить внимание на снижение коэффициента текущей и абсолютной ликвидности.

2.3 Анализ ценообразующих факторов

2.3.1 Оценка рынка предприятия ОАО «Спасскцемент»

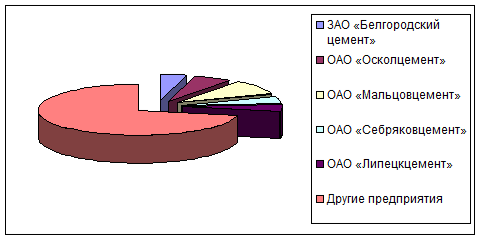

Основными конкуренты ОАО «Спасскцемент» на цементном рынке страны представлены в таблице 2.8.

Таблица 2.8 - Доли и емкость предприятий на цементном рынке России

| Предприятие |

Производство цемента за 2009 г. (тыс. т.) |

Доля в общем объеме, % |

| ЗАО "Белгородский цемент" |

1616, 5 |

4, 29 |

| ОАО «Осколцемент» |

2218, 8 |

5, 90 |

| ОАО «Мальцовцемент» |

3591, 3 |

9, 5 |

| ОАО «Себряковцемент» |

1614, 0 |

4, 28 |

| ОАО «Липецкцемент» |

1487, 0 |

3, 95 |

| Другие предприятия |

27162, 5 |

72, 08 |

| ВСЕГО |

37690, 1 |

100 |

Для наглядного изображения по данным таблицы построим диаграмму.

Рисунок 2.2 - Доли предприятий на цементном рынке России

Одним из основных конкурентов на рынке Европейской части России и основным конкурентом на рынке г. Спасск-Дальний является предприятие ОАО «Осколцемент». Преимуществом Оскольского завода является то, что он более новый, а, следовательно, более современный, а значит, оборудование имеет меньший износ и технология производства более современна (сухой способ). На заводе установлена финская упаковочная линия, позволяющая свести на нет потери при тарировании. Качество цемента производимого в Старом Осколе не выше ОАО «Спасскцемент», но проигрывает в цене. Старооскольский завод в 1,5 раза мощней Белгородского.

Таким образом, ОАО «Спасскцемент» довольно сильный конкурент ОАО «Осколцемент» и ОАО «Липецкцемент», это в большей степени обусловлено экспортом цемента, что, тем не менее, не опровергает сильную позицию предприятия.

Таблица 2.9 - Отгрузка продукции (тонн)

| 2007г. |

2008г. |

2009 г. |

|

| Цемент |

1628507 |

1025400 |

712711 |

| Клинкер |

108356 |

90486 |

306341, 44 |

Доля экспортной продукции в отгрузке за 2009 год составила 17%.

Таблица 2.10 - Динамика важнейших экономических и финансовых показателей деятельности предприятия (тыс. руб.)

| 2007г. |

2008г. |

2009 г. |

|

| Выручка от реализации |

16300 |

15400 |

17500 |

| Размер прибыли (убытка) |

1023 |

2383 |

3550 |

Уставной капитал предприятия составляет 16 920 руб. Размещены обыкновенные именные акции номинальной стоимостью 5 рублей в количестве 39425 рублей и привилегированные именные акции номинальной стоимостью 5 рублей в количестве 3359 рублей.

При установлении цены предприятие использует метод ценообразования "Средние издержки плюс прибыль". Оно стремится назначить такую цену на цемент, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск.

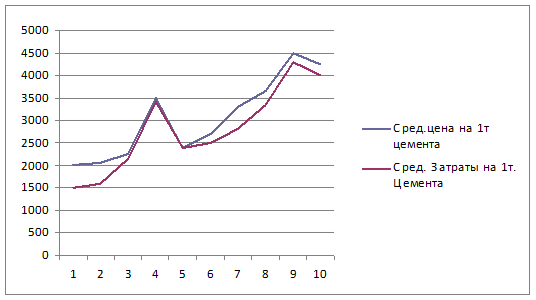

Таблица 2.11 - Отпускные цены и себестоимость цемента (внутренний рынок) (в российских рублях и долларах США за тонну)

| 2007г. |

2008г. |

2009г. |

||

| Курс доллара США на |

28,16 |

30,14 |

31,78 |

|

| Цементная промышленность России – в среднем |

||||

| Отпускная цена |

Руб. |

423,56 |

512,41 |

556,20 |

| Долл. |

15,04 |

17,33 |

17,50 |

|

| Себестоимость |

Руб. |

382,00 |

474,36 |

497,94 |

| Долл. |

13,56 |

15,74 |

15,67 |

|

| ОАО «Спасскцемент» |

||||

| Отпускная цена |

Руб. |

278,91 |

333,5 |

390,69 |

| Долл. |

9,90 |

11,07 |

12,29 |

|

| Себестоимость |

Руб. |

259,77 |

326,30 |

- |

| Долл. |

9,22 |

10,83 |

- |

|

Как видно из этой таблица отпускные цены на продукцию ОАО «Спасскцемент» значительно ниже в среднем по стране.

Среднесписочная численность работников на предприятии за 2009 г. составила 1337 чел. Фонд оплаты труда работников списочного состава 267 615, 1 тыс. руб., из них среднемесячные выплаты социального характера на одного работника составила 162 рубля. Среднемесячный доход на одного работающего за 2009 год составил 20447 руб.

Обострение конкурентной борьбы на рынке цементной промышленности объективно повышает востребованность маркетинга как основного инструмента исследования рынка.

Маркетинговая деятельность на предприятии представляет собой комплекс мероприятий, ставящих целью исследование таких вопросов, как:

- изучение потребителя;

- исследование мотивов его поведения на рынке;

- анализ собственно рынка предприятия;

- исследование продукта;

- анализ форм и каналов сбыта;

- анализ объема товарооборота предприятия;

- изучение конкурентов, определение форм и уровня конкуренции;

- определение наиболее эффективных способов продвижения товаров на рынке.

В ОАО «Спасскцемент» имеется отдел маркетинга, который занимается изучением рынка, его проблемами и перспективами; проводит мероприятия по стимулированию сбыта (всевозможные рекламы, выставки).

Маркетологи следят за тем, чтобы товар соответствовал российским и европейским стандартам, являлся конкурентоспособным и отвечал запросам потребителей. Изучая спрос и предложения на рынке цемента, специалисты маркетингового отдела проводят исследование в целях изучения емкости и характера рынка, уровня цен и ценовой эластичности спроса и предложения, степени и условий рыночной конкуренции и принимает соответствующие решения.

Однако отдел маркетинга на предприятии не занимается разработкой ассортиментной и товарной политики. Для этого в ОАО «Спасскцемент» имеется отдел сбыта. В отделе сбыта есть управляющий сбытом, который занимается функционированием спроса на товар и разрабатывает комплекс мероприятий по стимулированию сбыта. В этом отделе также имеется и управляющий ассортиментом, который занимается изучение факторов влияющих на формирование ассортимента предприятия и реализует ассортиментную политику, проводимую предприятием.

Так как на предприятии ОАО «Спасскцемент» используется стратегия ограниченного роста, то при этой стратегии цели развития устанавливаются «от достигнутого» и корректируются на изменяющиеся условия.

Основными каналами распределения продукции завода являются: предприятия розничной торговли; оптовые предприятия; непосредственно отдел сбыта на предприятии.

Выгодное географическое расположение предприятия Приморского края позволяют успешно проводить экспортно-импортные операции. Налаженные производственные связи с экспедиторскими фирмами и портами дают возможность заводу доставлять продукцию по требованию партнеров по всему миру.

Наиболее крупными потребителями цемента ОАО «Спасскцемент» являются белгородские предприятия, производящие строительные материалы на его основе. На ОАО «БелАЦИ» каждый год поставляются более 16% цемента. Сбыт цемента осуществляется в различные регионы.

Таблица 2.12 - Наиболее крупные регионы потребления цемента ОАО «Спасскцемент»

| Регион поставки |

Потребление |

доля, % |

| Алтайский край |

300000 |

16,5 |

| Бурятия |

20000 |

1,1 |

| Иркутская область |

15000 |

0,8 |

| Кемеровская область |

10000 |

0,55 |

| Красноярский край |

8000 |

0,45 |

| Новосибирская область |

9000 |

0,5 |

| Омская область |

19000 |

1,04 |

| Томская область |

8000 |

0,45 |

| Хакасия |

36000 |

2 |

| Прочие |

1399 800 |

76,6 |

| Итого |

1824 800 |

100 |

Таким образом, основными потребителями цемента являются регионы, производящие сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия, а также домостроительные комбинаты, строительные организации, осуществляющие как жилищное, гражданское, так и промышленного строительства. Кроме того, имеется довольно перспективная группа потребителей цемента – население, использующего цемент для индивидуального, садового и гражданского строительства.

Основными формами стимулирования сбыта на предприятии являются средства массовой информации (газеты, местное телевидение), наглядная агитация (рекламные щиты) и участие в международных выставках.

2.3.2 Анализ себестоимости продукции

На цементном заводе применяется попередельный метод калькулирования себестоимости цемента. Расчет себестоимости цемента производится суммированием статей затрат по каждому переделу в следующей последовательности: определяется себестоимость добычи сырья, затем продукции отдельных переделов и, наконец – полная себестоимость цемента. Разделив сумму затрат на объем выпуска, определяют себестоимость 1 тонны цемента.

При расчете себестоимости сырья применяют простой метод калькуляции, при котором все затраты группируются по отдельным статьям, а затем делением общей суммы на количество добываемого сырья определяют себестоимость единицы (т или м3). Процесс добычи сырья состоит из буровзрывных, добычных и транспортных работ, затраты по которым входят в общую себестоимость сырья. Таким образом производство цемента относится не только к обрабатывающей, но и добывающей отрасли.

Себестоимость 1 тонны цемента определяется на основе разработки плановых и отчетных калькуляций.

Анализ себестоимости цемента производится с целью изыскания резервов снижения затрат на его производство и реализацию.

Основными задачами анализа являются:

- анализ общей суммы затрат на производство продукции;

- анализ себестоимости цемента по калькуляционным статьям;

- анализ материальных затрат;

- анализ косвенных затрат.

При анализе себестоимости в первую очередь изучается правильность ее формирования. На анализируемом предприятии себестоимость цемента формируется в соответствии с Положением о составе затрат, а также изменениями и дополнениями к нему.

После проверки правильности формирования себестоимость продукции рассматривается выполнение плана по данному показателю как в целом, так и в разрезе элементов и статей затрат, что позволяет проследить за изменением уровня отдельных затрат, происшедших в результате изменения в технике, технологии и организации производства.

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. И тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости.

Для оценки выполнения плана по себестоимости продукции рассмотрим таблицу, составленную на базе данных цементного завода.

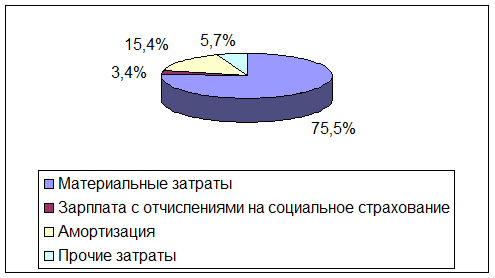

Таблица 2.13 - Затраты на производство цемента

| № п/п |

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

||||||

| План |

Факт |

+/- |

План |

Факт |

+/- |

||||

| 1. 2. 3. |

Материальные затраты Заработная плата Отчисления на социальное страхование |

403202 14011 5394 |

398572 12960 4989 |

-4630 -1051 -405 |

74,8 2,6 1,0 |

75,5 2,5 0,9 |

+0,7 -0,1 -0,1 |

||

| 4. 5. |

Амортизация основных средств Прочие расходы |

81395 35038 |

81298 30091 |

-97 -4947 |

15,1 6,5 |

15,4 5,7 |

+0,3 -0,8 |

||

| Полная себестоимость В том числе: - переменные расходы - постоянные расходы |

539040 442013 97027 |

527910 422400 105510 |

-11130 -19613 +8483 |

100 82,0 18,0 |

100 80,0 20,0 |

- -2,0 +2,0 |

|||