| Похожие рефераты | Скачать .zip |

Реферат: Вопросы,ответы и шпоры по общепрофессиональным экзаменам

1. Основные экономические вопросы развития общества и их решение в обществах с различной организацией национального хозяйства.

Конечной целью функционирования любой экономической системы является удовлетворение потребностей общества и индивидов.

Существуют две основные проблемы экономики:

Ограниченность ресурсов и безграничность потребностей.

В любой экономической системе существует следующая структура факторов производства (ресурсов)

1.Капитал. - Производственный капитал – основной и оборотный капитал.

Основной капитал: натуральная форма - здания, сооружения, машины, оборудование; экономическая характеристика - участвует в нескольких кругооборотах, переносит свою стоимость на изготовляемый продукт по частям по мере износа.

Оборотный капитал: натуральная форма – сырье, материалы; экономическая характеристика. – участвует только в одном кругообороте, требуется возобновление оборотного капитала. Полностью переносит стоимость на изготовляемый продукт.

- Финансовый капитал – разновидность денежного капитала; является основой любого другого капитала

- Ссудный капитал – форма денежного капитала, функционирующего на условиях срочности, платности и возвратности.

- Фиктивный капитал – капитал, представленный в форме ценных бумаг.

2.Труд. – физические и умственные способности людей, применяемые в производстве товаров и услуг. Характеризуется производительностью и уровнем занятости (отношение количества работающих к общему числу трудоспособного населения).

3.Земля – характеризуется экономическим плодородием – это качество земли, пригодное для хозяйственной деятельности.

4.Предпринимательская деятельность – способность эффективно использовать все факторы производства.

5.Информация.

Особенности факторов производства – в каждый данный момент факторы производства (ресурсы) ограничены.

Потребности (личные, коллективные, общественные) безграничны. Личные отличаются самым широким спектром. Уровень потребностей зависит от уровня технического прогресса и уровня развития общества в целом.

Таким образом, имеем противоречие между безграничными потребностями и ограниченностью ресурсов.

2).Что, как и для кого производить?

Эта проблема по-разному решается в различных экономических системах.

I. Традиционные системы. Традиции определяют что, как и для кого производить

II. Рыночная экономика. Ответы на вопрос определяет рынок. Что производить определяет потребитель через платежеспособный спрос. Как определяет товаропроизводитель в условиях конкурентной борьбы, выбирая наиболее эффективный вариант производства. Действует закон невидимой руки Адама Смита (Цель – максимизация прибыли, но в условиях конкурентной борьбы производитель стремится минимизировать издержки производства, т.о. цель трансформируется в производство товаров необходимых обществу с минимальными издержками). Для кого производить – определяется доходами, дифференцированными в условиях рынка.

III.Командно-административная экономика. Что – определяется центральным планирующим органом исходя из общественных потребностей. Как – определяется на основе нормативов, расхода сырья, энергии и т.д. Для кого – определяется средней заработной платой, которая обеспечивает получение прожиточного минимума на основе нормативов.

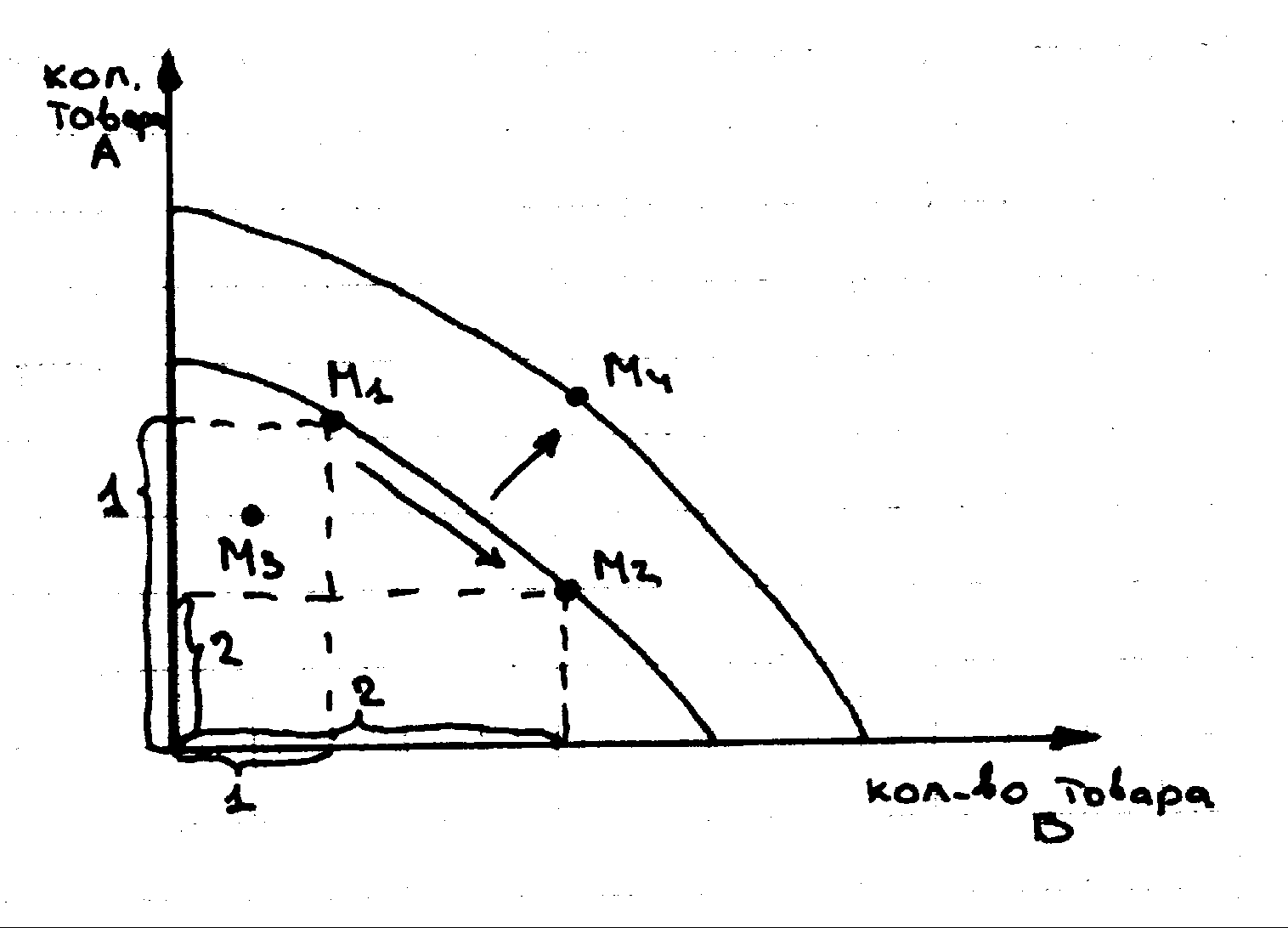

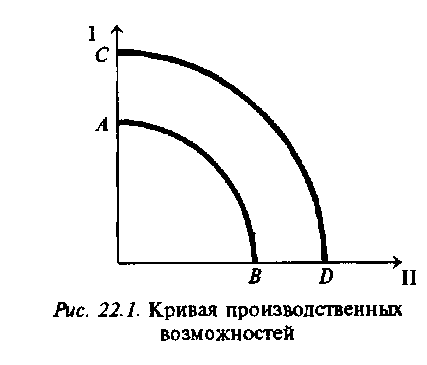

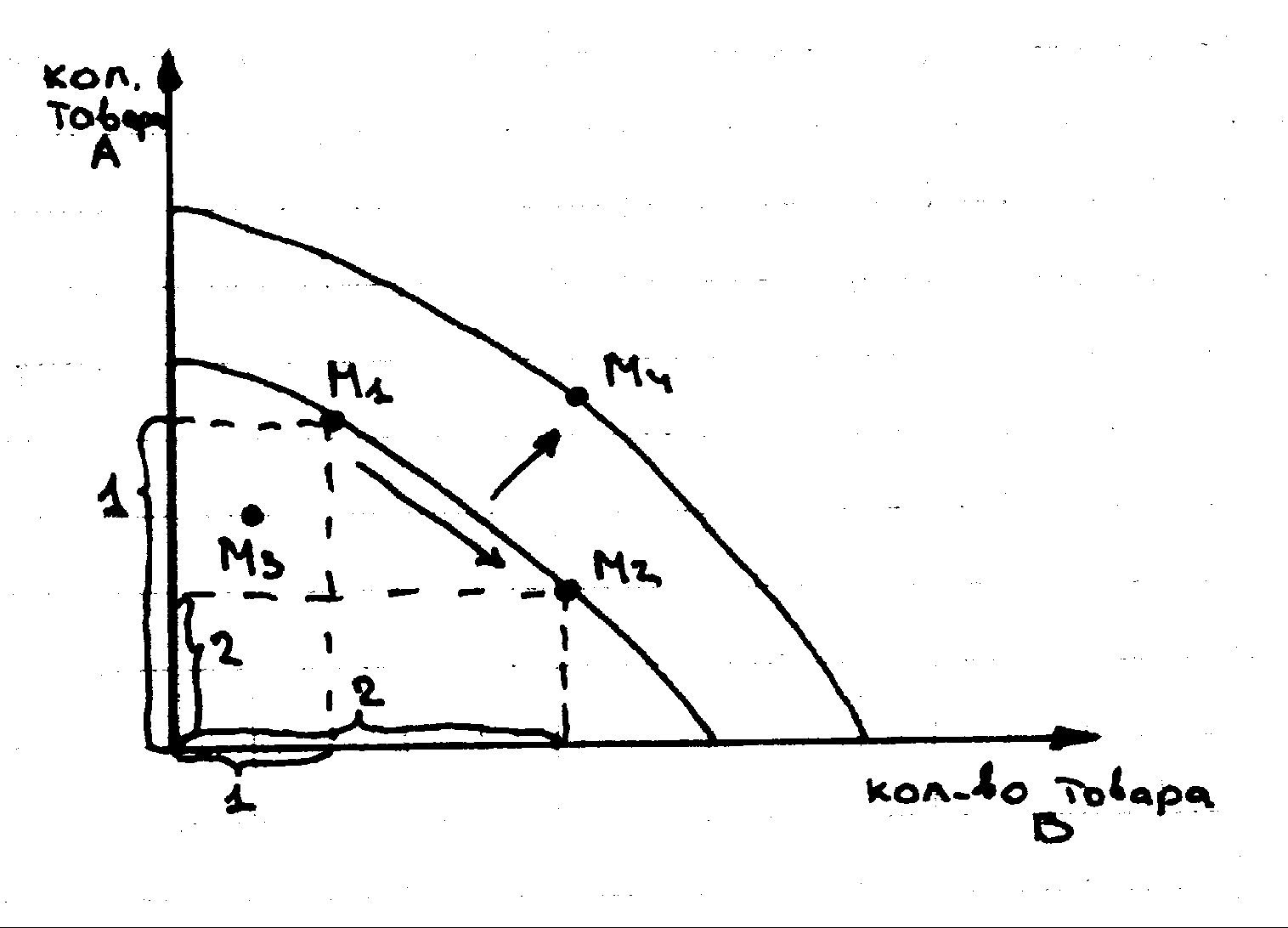

2.Кривая производственных возможностей национального хозяйства. Изменение кривой производственных возможностей при конверсии промышленности и транспорта.

Ограниченность ресурсов требует выбора оптимального производства, основанного на комбинации и замещении факторов производства с учетом эффекта масштаба производства и закона убывающей отдачи (падающей производительности).

Кривая производственных возможностей (КПВ) показывает, что экономика полной занятости (все ресурсы) задействованы) всегда альтернативна, т.е. необходим выбор между военным и гражданским производством. При абсолютном использовании ресурсов все точки возможных комбинаций военного и гражданского производства находятся на линии производственных возможностей. КПВ , т.е. граница области производственных возможностей, характеризует одновременно и возможный и желательный выпуск продукции.

Комментарии

к графику:

каждая точка

– это комбинация

товара А и В,

когда все ресурсы

задействованы.

Переход от М1

к М2 – уменьшаем

производство

А и увеличиваем

В. Вариант М4

невозможен

при имеющихся

ресурсах. М3

–возможен, но

неэффективное

(неполное)

использование

ресурсов. М4

возможен при

изменении

технологии

производства

и увеличении

факторов

производства,

в этом случае

КПВ смещается

вправо вверх.

Комментарии

к графику:

каждая точка

– это комбинация

товара А и В,

когда все ресурсы

задействованы.

Переход от М1

к М2 – уменьшаем

производство

А и увеличиваем

В. Вариант М4

невозможен

при имеющихся

ресурсах. М3

–возможен, но

неэффективное

(неполное)

использование

ресурсов. М4

возможен при

изменении

технологии

производства

и увеличении

факторов

производства,

в этом случае

КПВ смещается

вправо вверх.

Количество одного товара, которым надо пожертвовать для увеличения другого товара на единицу называется вмененными (альтернативными) затратами или затратами упущенных возможностей.

КПВ служит иллюстрацией 4-х основных идей:

Ограниченность ресурсов подразумевает, что все комбинации выпуска продукции, расположенные с внешней стороны кривой ПВ неосуществимы.

Возможность выбора находит выражение в необходимости для общества проводить отбор из разных достижимых комбинаций продуктов, расположенных на (внутри) кривой.

Нисходящий наклон кривой подразумевает понятие о вмененных издержках.

Вогнутость кривой показывает увеличение вмененных издержек и, как следствие, уменьшение доходности.

3.Спрос и предложение. Кривые спроса и предложения. Законы спроса и предложения. Функции спроса и предложения.

Процессу обмена товаров на конкурентном рынке присущи свои законы. Они проявляются в реагировании участников рынка на соотношение кол-ва обмениваемых товаров и их цен. Спрос и предложение являются важными факторами, влияющими на процесс товарообмена и ценообразования.

Спрос – это платежеспособная потребность индивидуума.

Предложение – это кол-во товаров и услуг, предоставляемых на рынок производителями и продавцами по данной цене.

Закон спроса:

1)При большем количестве потребителей спрос возрастает.

2)Существует обратная зависимость между ценой и количеством покупаемого товара (спросом). (Чем выше цена, тем меньшее количество товара будет куплено и наоборот).

3)Постепенное убывание спроса покупателей на любой обмениваемый на рынке товар. (Снижение покупок товара происходит не только вследствие роста цены, но и вследствие насыщения потребностей. Полезность каждой дополнительной покупки одного и того же товара убывает, т.о. спрос падает, несмотря на падение цены).

Закон предложения

1)Увеличение количества товаропроизводителей увеличивает предложение

2)Между ценой товара и количеством товара, предлагаемым к продаже на рынке существует прямая зависимость. (Повышение цены вызывает увеличение товаров, предлагаемых к продаже и наоборот)

Существует два вида отображения спроса и предложения:

1)функциональное.

Функция спроса (от цены): QD = FD (P) = a – bp

Функция предложения (от цены) QS = FS (P) = a + bp,

Где Q –количество товара, P – цена.

Спрос Предложение

Кривая спроса показывает изменение Кривая предложения показывает изменение

Спроса (кол-ва покупаемых товаров) предложения (кол-ва продаваемого

в зависимости от изменения цены - товара) в зависимости от цены – это

это ценовой фактор спроса. Ценовой фактор предложения.

Изменение ценовых факторов приводит к сдвигу вдоль кривой спроса (предложения).

Функция спроса показывает зависимость между ценой и покупаемым количеством товара и описывается кривой спроса.

Функция предложения – это функция производства по выпуску товаров. Она осуществится лишь в том случае, если рыночная цена выпускаемых товаров позволит предпринимателю возместить издержки, а также принесет прибыль.

Существуют также неценовые факторы, влияющие

на спрос: и предложение:

1)изменение доходов населения. 1)налогообложение производителей

Доходы растут (), следовательно, 2)изменение технологии производства

() спросрастет () ( DD/ ) 3)изменение издержек производства

2)налогообложение потребителей 4)экономическое ожидание

налоги спрос ( DD// ) товаропроизводителей

3)изменение моды на товар

4)изменение цены на взаимозаменяемые

товары

5)изменение цены на взаимодополняемые

товары

6)покупательское ожидание

экономическое – инфляция

неэкономическое – погодные,

праздничные условия

![]()

![]()

![]()

Таким образом:

Функция спроса QD = FD (P, Z1,….Zn)

Функция предложения QS = FS (P, Y1,….Ym)

Где Р – цена, Z1,….Zn, Y1,….Ym – неценовые факторы.

4.Эластичность спроса и предложения и ее значение для предпринимательской деятельности.

В экономике «эластичночть» используется для измерения степени влияния ценовой политики на объем продаж товаров и торговую выручку.

Единицей измерения эластичности выступает процент. В предпринимательской практике чаще всего используют изменение в процентах одной переменной в результате однопроцентного изменения другой.

Показатель ценовой эластичности спроса применяют для того, чтобы выяснить , насколько процентов изменился объем продаж вследствие 1%-ого изменения цены за единицу товара.

Ценовая изменение объема продаж товаров ,%

Э![]() ластичность ЭР

=

ластичность ЭР

=

спроса изменение цены, %

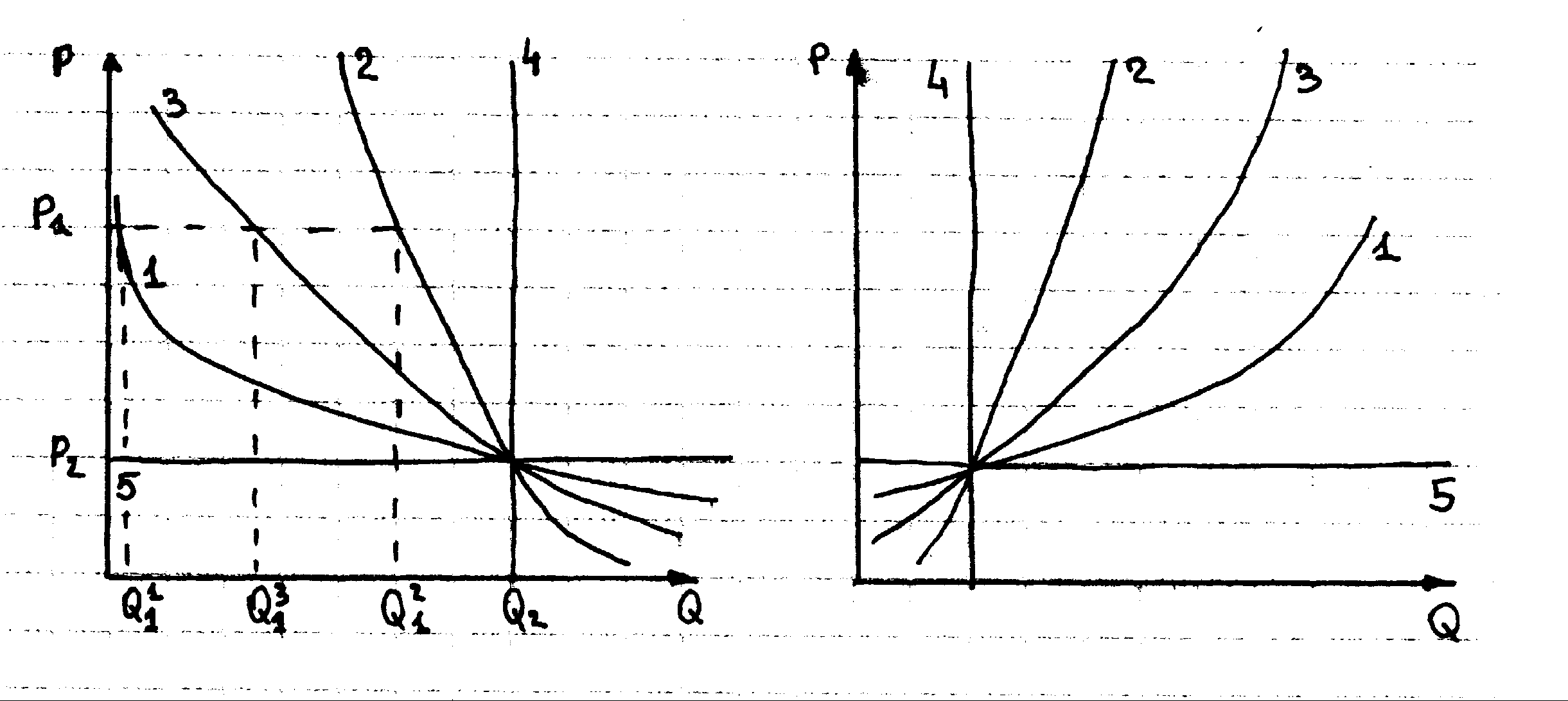

Существуют пять вариантов ценовой эластичности спроса:

1).Спрос считается эластичным, если при уменьшении цены на единицу (1) спрос возрастает более чем на 1, при этом снижение цены компенсируется ростом объема продаж и выручка возрастает.

2).Спрос считается неэластичным, если при уменьшении цены на 1, спрос возрастает но менее чем на 1, выручка снижается.

3).Спрос имеет единичную эластичность, если при снижении цены на 1 спрос возрастает на 1, а выручка остается неизменной.

Единичная эластичность показывает границу снижения цены.

4).Различают абсолютно неэластичный спрос. Неизменное количество товаров продается при любой цене (лекарства).

5).Абсолютно эластичный спрос – любое понижение цены приводит к многократному росту объема продаж. (обычно это дорогие товары).

Варианты эластичности спроса: Варианты эластичности предложения:

Одно и тоже изменение цены вызывает

разное изменение объема продаж.

Эластичность предложения характеризует относительное изменение цен товаров и их продаваемого количества.

1).Предложение эластично, если при увеличении цены на 1 предложение возрастает более чем на 1.

2).Предложение неэластично, если при увеличении цены на 1 предложение возрастает, но менее чем на 1.

3).При единичной эластичности изменение цены на 1 вызывает увеличение предложения на 1. Имеет место равновеликое изменение цен и кол-ва предлагаемых товаров. При наличии спроса предложение и выручка растут при любом росте цены.

4).Товар может быть абсолютно неэластичен по предложению – если прилюбом изменении цены предлагается неизменное кол-во товара (уникальные, антикварные товары).

5) Товар может быть абсолютно эластичным по предложению, если при любом повышении цены предложение растет (хлеб).

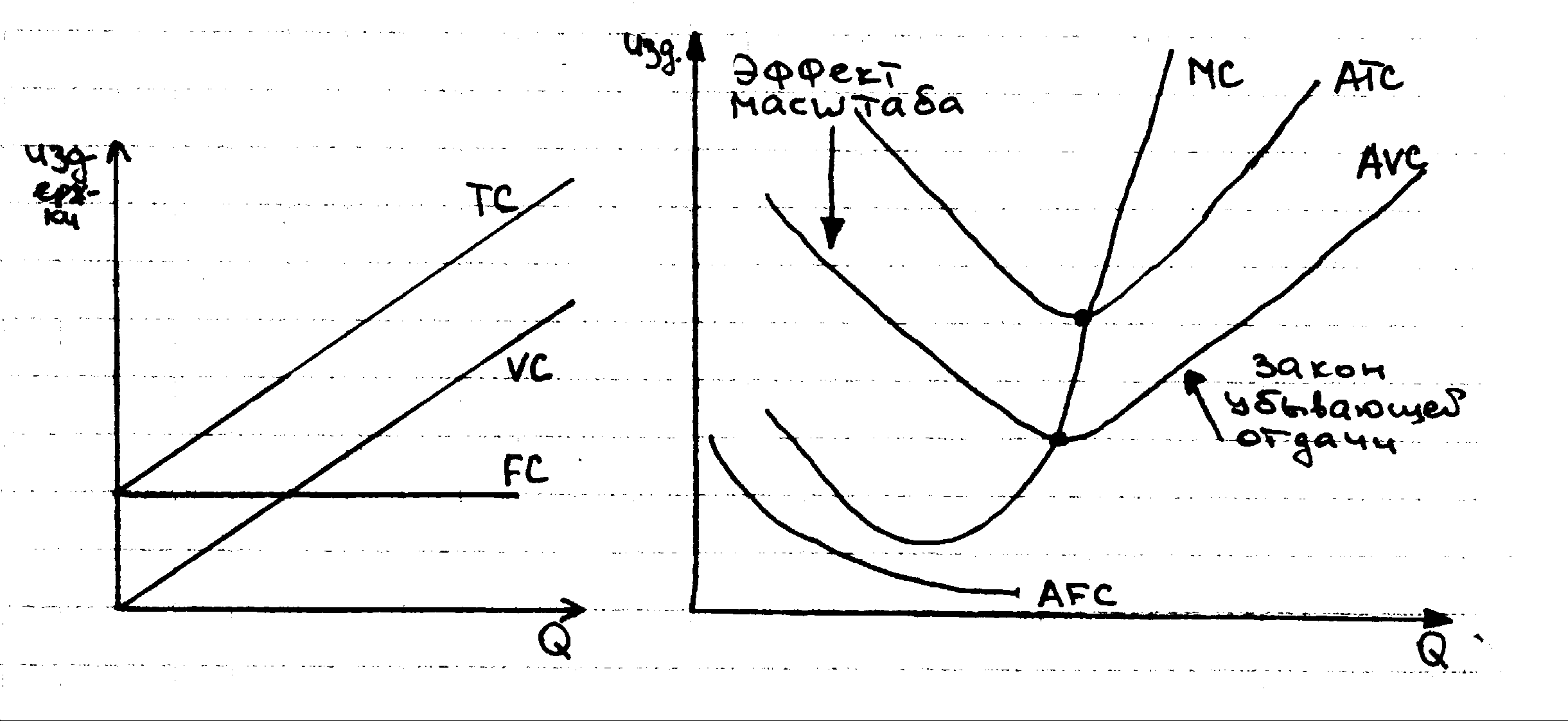

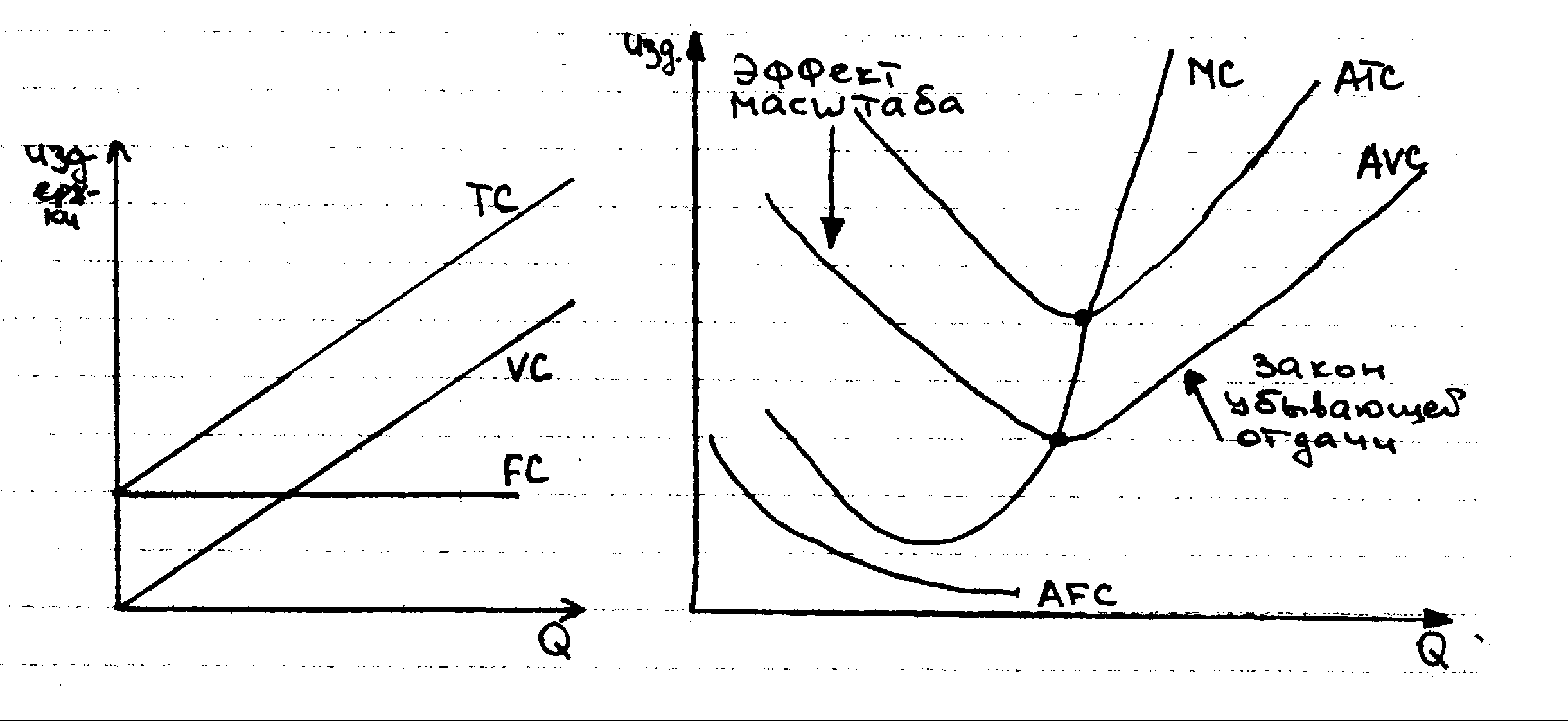

5. Теория производства. Издержки производства. Их структура и виды.

Производство- это процесс трансформации ресурсов в товары и услуги.

Издержки производства – это затраты на производство товаров и оказание услуг.

Цель деятельности любой фирмы в рыночных условиях – максимизация прибыли, она ограничивается издержками производства и спросом на выпускаемую продукцию.

Издержки производства: явные и неявные.

Неявные ИП – это вмененные издержки или альтернативные издержки упущенных возможностей (стоимость которую можно было получить посредством иного альтернативного производства, от которого пришлось отказаться)

Явные издержки – это бухгалтерские издержки – это затраты, которые фактически несет фирма.

Классификация явных издержек:

FC – постоянные издержки, не зависят от объема производства (арендная плата, з/п адм.-хоз. персонала).

VC – переменные издержки, зависят от объема производства (сырье, материалы, з/п рабочих)

TC – валовые издержки TC= FC + VC

AFC – средние постоянные издержки – это постоянные издержки на единицу продукции AFC= FC/Q , Q – объем производства

AVC – средние переменные издержки –переменные издержки на единицу продукции AVC= VC/Q

ATC – средние валовые издержки - валовые издержки на единицу продукции ATC = TC/Q = AFC + AVC

MC – предельные издержки – дополнительные издержки, связанные с увеличением объема производства на единицу. MC = TC / Q

Графическое изображение издержек:

При анализе деятельности фирмы наиболее важны характеристики на единицу продукции, т.е. средние издержки.

1).AFC – убывающая кривая

2).Соотношение МС и АТС и МС и АVC

- Если МС ниже средних АТС и АVC, , т.е. каждая новая единица продукции стоит дешевле, чем предыдущая, то АТС и АVC имеют тенденцию к снижению.

- Если МС выше средних АТС и АVC, т.е. каждая новая единица продукции дороже чем предыдущая, то АТС и АVC имеют тенденцию к росту.

3).Кривая МС пересекает АТС и АVC в точках минимального значения АТС и АVC.

4)На первом этапе АVC уменьшаются –сказывается эффект масштаба производства (увеличение объема производства), затем АVC начинают расти –вступает в силу закон убывающей отдачи.

Различают: краткосрочный период – фирма несет постоянные издержки; и долгосрочный период – постоянных издержек нет, фирма меняет условия производства.

Динамика ТС: - при небольших объемах производства в структуре ТС преобладают постоянные издержки FC, при увеличении объема производства – переменные издержки VC.

Утверждение 3 является важным для решения вопроса о минимизации издержек фирмы в краткосрочном периоде.

В краткосрочном периоде фирма стремится к выбору такого объема производства, при котором минимизируются издержки и максимизируется прибыль.

В долгосрочном периоде фирма решает вопрос об изменении условий производства с целью максимизации прибыли.

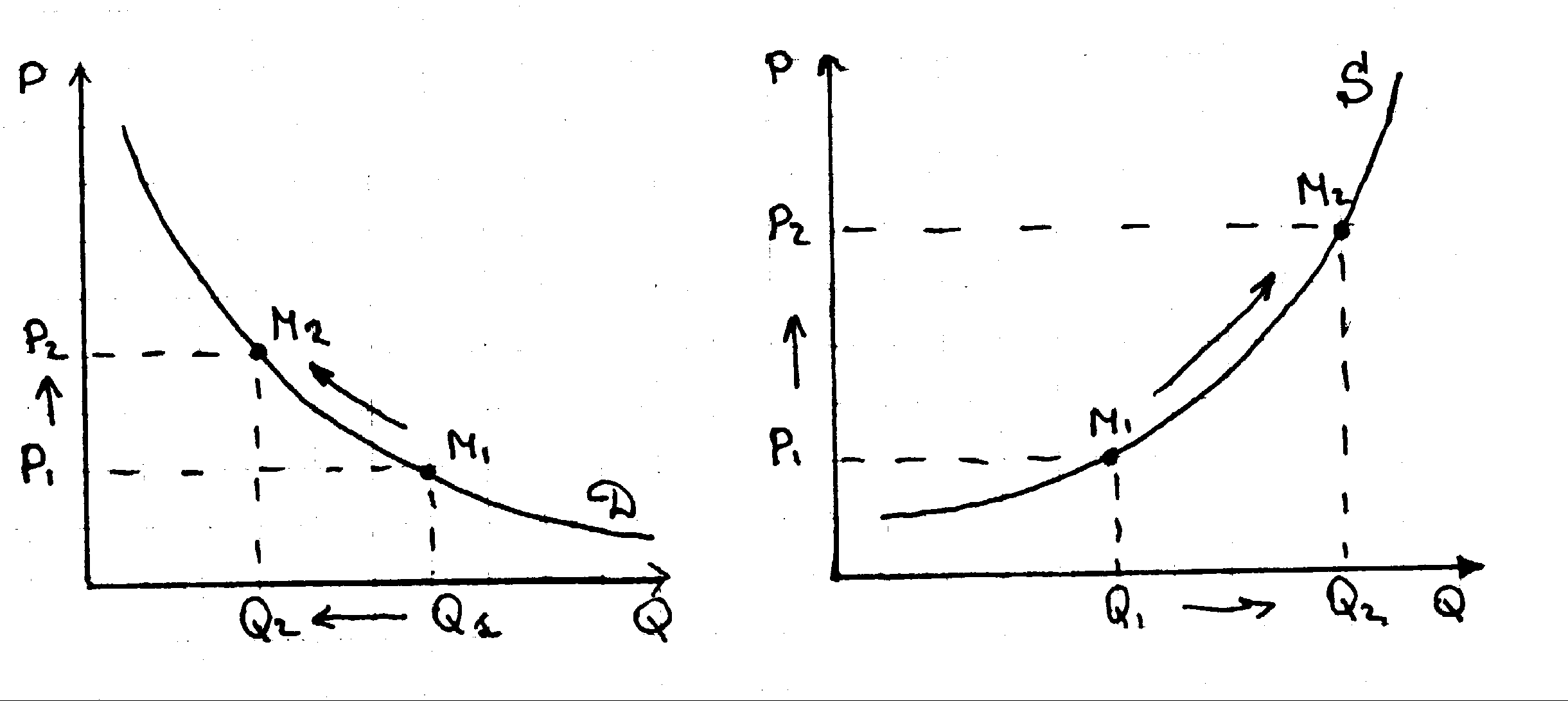

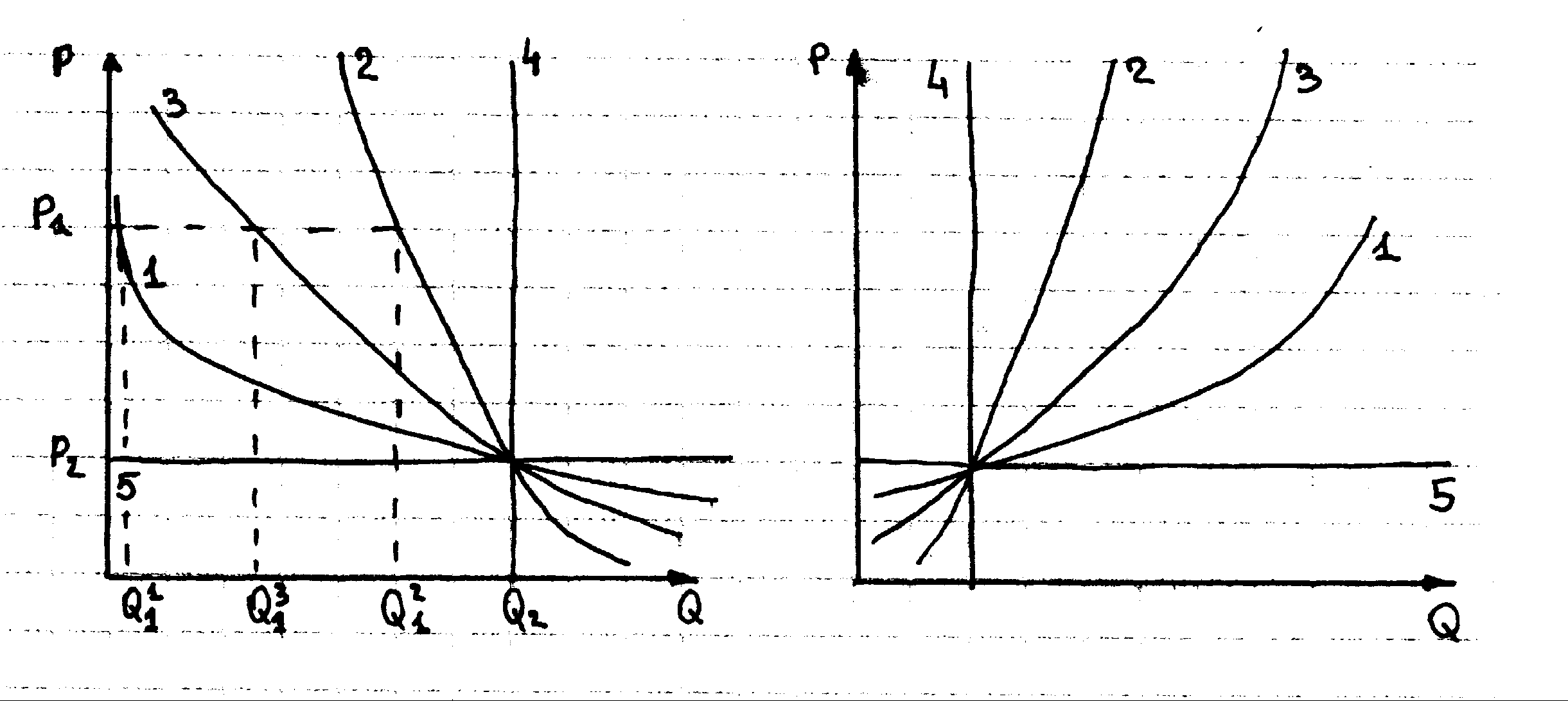

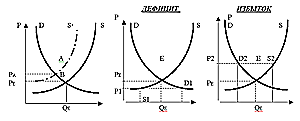

6. Формирование равновесной цены в рыночной экономике. «Крест Маршалла».

Равновесие рыночных цен устанавливается при таких ценах и количествах товаров, при которых покупатели хотят купить, соответствует количеству, которое продавцы хотят продать. Цена равновесия - цена такого уровня, при котором предложение соответствует спросу.

Графическое изображение этого равновесия называется КРЕСТОМ МАРШАЛЛА. Рассмотрим ценообразование на конкурентном рынке, где действует закон спроса и закон предложения.

(D (спрос), S (предложение), дефицит, избыток)

На графике изображены кривые спроса и предложения на определенный товар. На рынке автоматически установится цена Црын (PE), при которой величина спроса D равна величине предложения S. Если покупатели захотят купить товар по цене P 1, которая ниже PE, то спрос D 1 окажется большим, чем предложение S 1, возникнет дефицит товара, изменяемый разностью Ц1-П1, и цена вследствие этого будет возрастать, пока предложение не уравняется со спросом. Если же продавцы пожелают продавать товар по цене P2, которая выше равновесной PE, то предложение S2 окажется выше спроса D2, образуется избыток товара, равный 1S-D2, и вследствие этого цена станет уменьшаться до тех пор, пока спрос и предложение не уравновесятся.

Смысл равновесия: в точке пересечения (в точке равновесия) совпадает количество, которое потребитель желает купить, а производитель продать. И только при такой цене, когда эти планы продажи и покупок совпадают, цена не имеет тенденции к изменению.

Закон рыночного равновесия: фактор цены на данный товар в ситуации рыночного равновесия не ведет к его нарушению, т.к. избыток предложения и дефицит равны нулю. Стабильное равновесие - состояние, отклонение от которого приводит к возвращению в это же состояние. Конкурентная цена - цена равновесия, образованная на конкурентном рынке.

Т![]()

![]()

аким

образом, на

конкурентном

рынке, при условии

зависимости

спроса на товар

только от его

цены, устанавливается

равновесная

рыночная цена,

соответствующая

выравниванию

спроса и предложения.

Рыночная цена

называется

свободной, то

есть она свободна

от внешнего

диктата, но не

свободна от

законов рынка.

аким

образом, на

конкурентном

рынке, при условии

зависимости

спроса на товар

только от его

цены, устанавливается

равновесная

рыночная цена,

соответствующая

выравниванию

спроса и предложения.

Рыночная цена

называется

свободной, то

есть она свободна

от внешнего

диктата, но не

свободна от

законов рынка.

ДЕФИЦИТ ИЗБЫТОК

![]()

![]()

P

P

P

P

P D S*

S D S D S

P D S*

S D S D S

P2 D2 S2

![]()

![]()

![]()

![]() PA

A E E

PA

A E E

![]()

![]()

![]()

![]()

![]()

![]() PE

E PE

PE

PE

E PE

PE

![]()

![]()

![]() В P1 D1

В P1 D1

S1

Q![]()

![]() E Q

Q1

QE

Q

QE

Q2

Административное

ограничение

цены ведет к

устойчивому

дефициту товара

или его перепроизводству.

Увеличение

налогообложения

производителя

вызывает сдвиг

кривой предложения

от S

до S*.

При этом равновесная

цена увеличивается

от Е до А. Рост

цены произойдет

частично за

счет сокращения

производства

как реакции

на введение

налога, частично

за счет переложения

налогового

бремени на

потребителя,

т.к. частично

налог будет

включен в цену

товара. АВ –

это размер

налога.

E Q

Q1

QE

Q

QE

Q2

Административное

ограничение

цены ведет к

устойчивому

дефициту товара

или его перепроизводству.

Увеличение

налогообложения

производителя

вызывает сдвиг

кривой предложения

от S

до S*.

При этом равновесная

цена увеличивается

от Е до А. Рост

цены произойдет

частично за

счет сокращения

производства

как реакции

на введение

налога, частично

за счет переложения

налогового

бремени на

потребителя,

т.к. частично

налог будет

включен в цену

товара. АВ –

это размер

налога.

7. Основы теории потребительского поведения. Кривые безразличия

Потребительское поведение-это процесс формирования спроса покупателей на разнообразные товары с учетом цен и личного бюджета.

Денежные доходы оказывают влияние на спрос, а цены на количество покупаемого товара . Проводя ценовую политику, предприниматель должен учитывать потребительское поведение, знать насколько можно повысить цену и каков предел ее повышения, и на сколько можно снизить цену, не рискуя торговой выручкой, если спрос на товар сокращается.

Теория потребительского поведения предполагает анализ спроса с учетом полезности товара.

При определении оптимального поведения потребителя учитывается полезность этого товара для потребителя в рамках бюджетного ограничения потребителя.

Графическая интерпретация выбора потребителя того или иного набора товаров м. Б. Представлена кривыми безразличия.

Каждая кривая безразличия-это наборы товаров,которые имеют одинаковую полезность для потребителя.

Кривая безразличия М показывает, что

Различные наборы товаров N 1, N2 ,N3

Обладают для потребителя одинаковой

Полезностью.При увелечении

Потребления товара А и товара В он

Выходит на новую кривую безразличия.

Кривые М1,М2,М3 отражают

возрастающий уровень потребления.

Совокупность кривых безразличия

представляют собой карту безразличия

Свойства кривых безразличия:

1.Кривые безразличия имееют отрицательный наклон,так как характеризуют соотношения равноценных и взаимно заменяемых товаров.

2.Наклон кривой безразличия показывает соотношение предельной полезности товаров,входящих в набор.

3.Наклон кривой в различных точках неодинаков,он определяется предельной нормой замещения одного товара другим. Вправо вниз кривая более пологая- процесс замещения одного товара другим идет по убыванию.

4.каждая кривая безразличия соответствует только одному уровню потребления. Наборы товаров, расположенных на кривых дальше от начала координат обладают большей полезностью для потребителя.

5.Кривые безразличия не пересекаются

Предположим,что они пересеклись следова-

Тельно N1, N2 ,N3 обладают одинаковой полезностью,что противоречит принципу построения кривых---кривые не пересекаются.

Возможности потребительского выбора определяются бюджетными ограничениями и ценами товаров.

Наряду с кривыми безразличия исследуются линии бюджетного ограничения потребителя,т.е. задается определенный уровень дохода и указывается какое кол-во товара можно купить,если известны цены на товары

Кол-во А=АхРа+ВхРв=доход

А-кол-во товара

Ра- цена товара А

В- кол-во товара

Рв-цена товара В

Сопоставив ценовые и

бюджетные ограничения

покупатель замещает

одни товары другими

стремясь к мах-имитации

их полезности.

1.Набор товаров N3 более полезен для потребителя, но ему не доступен превышает бюджет.

2.N1 доступен для потребителя но потребитель не мах-рует полезность ( доход используется не полностью)

3.Набор товаров N2 на кривой безразличия М2 это оптимальный выбор потребителя, т.е. он максимизирует полезность товаров, оставаясь в рамках бюджетного ограничения.

Это точка потребительского равновесия- единственная точка гле линия бюдж. Ограничения касается кривой безразличия. В этой точке достигается мах.возможное удовлетворение потребителя при полном использовании его дохода.

8.МОНОПОЛИИ и олигаполии: сущность, роль в экономике

В реальной экономике свободной конкуренции не было и нет.

Монополии -контролируют 100% данной продукции ( но на практике нет монополий у которых было бы 100%)

Монополисты могут сами определять цену на продукцию.

Формы монополии:

1).Чистая монополия -единственный производитель уникальной продукции

Виды чистой монополии :

Легальная и нелегальная.

Легальная вписывается в условиях рынка

Лицензии, патент -как вид монополии.

Нелегальные монополия противоречат принципам рынка и чаще всего формируются путем сговора.

2) Дуополия

3) Олигаполия - ограниченное число производителей уникальной продукции, контролируют всю отрасль.

Конкурентная борьба олигаполистов имеет особенность в том, что ценовая конкуренция не эффективна. Олигаполисты устанавливают цену товара, но при этом должны соблюдать сговор.

Роль монополий и олигаполий:

-Они сдерживают конкуренцию

сдерживают технический прогресс

в целом крупнейшие предприятию играют положительную роль ( они стабилизируют, не дают крупных потрясений, фирма может регулировать цены и объем производства, уменьшая про-во получаем скачек в цене.

Между олигополистами идет жестокая конкурентная борьба.( Математические игры, как строить свое поведение в соответствии с конкурентами)

Билл Гейтс- монополия ( хотя и не 100%)

В России МПС ( железные дороги)

9 . Ценообразование на факторы производства на конкурентных рынках.

Факторы производства: капитал, земля, труд, инфляция, предпринимательская деятельность.

В вопросе о цене на Ф.П. рассматривается цена на капитал, землю и труд.(К,L,Т)

Концепции ценообразования:

1)Адама Смита- в цене товара, кроме стоимости закладывается средняя прибыль -естественные нормы з/п, прибыли на капитал и земельные ренты.

Фактическая цена под воздействием спроса может отклоняться.

Спрос на факторы производства - производен от спроса на товары, услуги.

2) Маркситская - Стоимость товара=постоянный капитал(С )+ переменный капитал (V) + прибавочная стоимость ( m )

3) Кларк –теория предельной производительности ( лежит в основе современного ценообразования)

1.Спрос на факторы производства явл. производным от спроса на товары.

2.Спрос на факторы производства явл. взаимосвязанным, так как Ф.П. используются взаимосвязанно, т.е. цена на Ф.П. зависит от цен на другие Ф.П.

3.Спрос на факторы м.б. эластичным и неэластичным, более эластичен на те Ф.П., которые имеют более низкую цену.

4.Особенность предложения Ф.П. - в каждый момент времени оно ограничено.

При рассмотрении цены на факторы производства используется понятие производственной функции –взаимодействие ф. Производства при выпуске определенного кол-ва товаров и услуг

Q=F(L, K ,T), Q- объем производства

Выбор Комбинации ф-ров производства зависит от цены н них. Сама цена определяется предельной доходностью ф. Производства- доход от использования дополнительной единицы Ф.П., при условии , что остальные факторы остаются без изменения.( п.д. труда -доход от привлечения одного работника при условии, что капитал и земля остаются неизменными)

При определении цены на ф.п. анализируются цены и издержки на приобретение этих факторов, цена и спрос на продукцию, выпускаемую с их помощью.

Изменение произв. Функции: При стабильном спросе и цене за ед. продукции, выручке от реализации будет возрастать, однако предельный продукт и предельный доход будет- снижаться.

Действует закон снижающейся доходности. Противодействовать ему можно только при увеличением масштабов производства. Достигается это приращением пропорциональным всех факторов производства. Но тогда будет расти спрос на Ф.П., а соответственно и их цене. В условиях рынка фирма стремиться максимизировать прибыль при минимизации издержек- это достижение объема производство при котором предельный доход=предельным издержкам MR=MC

Применительно к ценам на Ф.П. на каждую единицу дополнительных затрат на ф.п. должен быть достигнут одинаковый предельный продукт, т.е. МР(L)/ Р(L)=МР(к)/Р(к)=МР(т)/Р(т)

МР (L),(к),(т)-предельный продукт на труд капитал и землю.

Р (L),Р (к),Р( т)-цена земли, капитала , труда

Если МР(L)/Р(L) больше МР(к)/Р(к)- фирма будет увеличивать спрос на дополнительных работников или уменьшать капитал, пока не установиться равновесие.

Таким образом, сможет происходить процесс замещения Ф.П.- более дорогих на более дешевые.

Вытесняемые из производства факторы снижаются в цене из-за сокращения спроса на них, а на замещающие спрос и цена будет возрастать.

Соотношение (*) показывает физическое соотношение продукта и соответствующего фактора производства. Это условие минимальных издержек.

Стоимостную оценку выбора того или иного фактора дает соотношение предельного дохода соответствующего Ф.П. с ценой на Ф.П.

МRP/P =MRPk/Pk=MRPт/Рт

Где МRP L,к,т ( доход предельного продукта на Ф.П.)=(MRq)предельный доход на ед. выпуска Х (МР L,к,т) физический объем выпуска предельного продукта полученного от применения каждого Ф.П.

Это условие мах. Прибыли.

Вывод: Цена фактора производства определяется следущими факторами:

производность спроса и предложения.

Взаимосвязанность ресурсов

Равенство отношений предельного продукта к затратам на соответствующие Ф.П.

10. Распределение доходов в рыночной экономике ( труд, земля, капитал)

Основные формы доходов соответствуют основным факторам производства, так

Рента- это доход от использованной земли и др. природных ресурсов.

З/П- доход от использования услуг трудовых ресурсов.

Процент- доход от капитала, плата за возможность распоряжаться в своих интересах определенными ресурсами.

Факторы дохода - работник

Согласен работать за

высокую з/п.

Эффект замещения- работник отказывается работать больше и за большую зарплату, начиная со времени t* ( свободное время дороже)

Земля. Рента-это доход, который получает собственник земли.

Виды ренты: Абсолютная- доход, который получает собственник земли, независимо от ее качества.

Абсолютная рента ориентирована на доход самого экономического неплодородного участка земли.( экономическое плодородие - свойство земли, которое обеспечивает ведение хозяйственной деятельности.)

2.Дифференциальная рента- доход, который получает владелец земли по сравнению с владельцем самой экономически неплодородной земли или разность между ценой на землю( которая включает абсолютную ренту) и издержками, связанными с не использованием земли.

Могут быть варианты.

Доходом на капитал явл. Годовая процентная ставка r = St-So / So -доход на первоначально авансированный капитал

St - сумма конечного капитала

Sо- сумма авансированного капитала

При учете чистой доходности капитала рассматривается отношение дохода после уплаты налогов или прибыли к So

Дисконт d=St-So/St

При дисконтировании исследуется сколько нужно вложить капитала сегодня, чтобы получить определенную сумму капитала через лет

Реальная % ставка= Номинальная - уровень инфляции.

11. Труд как фактор производства. Рынок труда.

Рынок труда- особая сфера рыночных отношений, в которой осуществляется купля-продажа товара «рабочая сила»

Функции рынка труда - на рынке труда определяется величина з/п, ее форма, условия найма работников, их занятость и структура, динамика безработицы, мобильность раб. силы и т.д.

Данный фактор производства является человеческим фактором, на фукционирование которого воздействует психология человека, государство ( соц. Политика) и профсоюзы.

Рынок Труда формируется под воздействием спроса и предложения на труд.

Спрос определяется:

1)Общеэкономическим положением в стране( в условиях кризиса- безработица глобальная или структурная; в условиях подъема - фрикционная безработица)

2) издержками производства на др. факторы ( постоянные издержки, в которых включены налоги.

3) Действием монополий (могут привести к сокращению спроса на раб. силу со стороны др. компаний)

4)Демографическая ситуация(старение населения вызывает спрос на раб. силу.)

Предложение (особенность Р.Т.)

1)На предложение раб. силы влияет соотношение эффекта дохода и эффекта замещения.

Эффект дохода- работник согласен работать больше кол-во времени за более высокую зарплату.

Эффект замещения -работник отказывается работать больше времени за более высокую з/плату. Свободное время становиться дороже.

2) Демографическая политика

3)Уровень образования

Графическое отображение рынка труда

Р - равновесная цена, если рассматривать рынок труда при совершенной конкуренции и без воздействия государства и профсоюзов.

Действие государства и профсоюзов изменяют свободную рыночную цену

1.Устанавливается мин. З/п, которая соответствует прожиточному мин.

2.Действие профсоюзов приводят к фиксации з/п на период действия контракта

3.Профсоюзы могут увеличивать срок нахождения работника в разряде ученика фиксируется низкая з/п.

4.М.б. введены имиграционные ограничения и дискриминация оплаты труда иностранных рабочих.

При нарушении равновесия на рынке труда:

Происходит след. явление: предп. Профсоюз на опред. Время добился установления з/п выше равновесной Р(L) > Р(L) тогда предложение раб. силы увеличивается, спрос падает в результате сокращение работников и рост безработицы.

РФ сейчас : 1)работодатели занимают более сильную позицию, чем работники на Р.Т.( работники ограничены в выборе места работы)

2) нет защиты в лице профсоюзов

3) низкий уровень безработицы(ниже восточно-европейского)

4)Не активное проведение политики занятости со стороны государства, сводится к поиску работы и выплате пособий по безработице.

12. Cсудный процент и его роль в национальном хозяйстве. Рынок капитала.

Рынок капитала - это составная часть рынка факторов производства.

Капитал может выступать в различных формах:

1.Производственный - основной и оборотный капитал

2.Финансовый - разновидность денежного капитала

3.Ссудный капитал-форма денежного капитала, функционирующего на условиях срочности, платности и возвратности.

4.Фиктивный капитал - представлен в форме ц/б

Спрос на капитал явл. Производным, т.е. зависит от

экономической ситуации в стране

от фазы экономического цикла

от состояния инвестиционной сферы

от ожиданий товаропроизводителя

Предложение капитала - зависит от соотношения между нормой потребления и нормой накопления

Ценой капитала выступает % ставка или дисконт

R=St-So/So d=St-So/St

So-сумма авансированного капитала,St-сумма конечного капитала

Если при определении % (r) рассматривается доход, полученный на первоначально авансированный капитал, то при дисконтировании исследуется сколько нужно вложить капитал сегодня, чтобы получить определенную сумму капитала через n лет

Реальная %=Номинальная % ставка-уровень инфляции

Определение цены капитала важно для межотраслевой конкуренции

Предприятие, цена капитала в определенной

Отрасли выше средней, т.е. эта отрасль

Притягивает капитал =>

предложение К 1 =>r и доходности

При оттоке капитала из отрасли

Предложения 1=> доходность 1

Аналогичны изменения при переливе капитала из одной формы в другую, что определяет распределение активов в рамках экономики

В результате межотраслевой конкуренции формируется уровень равновесной % ставки.

Рыночная % ставка оказывает воздействие на инвестирование денеж. средств в производство: низкая ставка % стимулирует инвестиции, а высокая ставка %инвестиции уменьшает (т.е. выгоднее направлять деньги в финансовую сферу и получать %)

РФ сейчас:

Износ производственных фондов

Сильная зависимость от коньюктуры мирового рынка

С 90-х годов в связи с приватизацией и акционированием получил развитие фондовый рынок. Сейчас значительно увеличился объем торгов, растут котировки акций

Нестабильна экономика, нормативно -правовая база=> инвестиции рискованны.

13. Система национальных счетов: понятие, история возникновения и развития.

Система национальных счетов (СНС) — это система взаимоувязанных макроэкономических показателей, классификаций и группировок, характеризующих все основные экономические процессы, условия, процесс и результаты воспроизводства экономики, ориентированной на рыночные отношения.

Система национальных счетов основана на бухгалтерском принципе двойной записи и представляет собой совокупность балансовых таблиц, отражающих в агрегированном виде движение товаров и доходов между основными участниками общественного производства, процесс накопления в масштабах государства и уровень национального богатства.

Основоположником метода национального счетоводства стал французский экономист, физиократ Ф. Кенэ (1694 - 1774). В его работе “Экономическая таблица” (1758) дан первый макроэкономический баланс. Многие годы национальное счетоводство не применялось в хозяйственной практике, сводные экономические показатели исчислялись вне системы хозяйственных взаимозависимостей. И лишь в 30-е годы XX века, после мирового экономического кризиса, стало ясно, что необходимо активное участие государства в управлении экономикой с целью смягчения последствий экономического кризиса. На первый план выдвинулась задача комплексного макроэкономического анализа и прогнозирования, которую можно решить с помощью СНС.

Теоретическим фундаментом национального счетоводства стали работы Дж. Кейнса, А. Боули, К. Кларка, С. Кузнеца, Дж. Стемпа, занимавшихся проблемами исчисления национального дохода. Первая система НС была создана для Палестины по данным за 1936 год. Огромная работа по национальному счетоводству в этот период велась во Франции, Англии, Голландии. В статьях голландского статистика Э. ван Клиффа (1941) содержится одно из первых упоминаний о национальных счетах.

Первая попытка составления национальных счетов в официальной статистике США относится к 1947 году, Великобритании — к 1946 году. В 1950 году Организацией европейского экономического сотрудничества (ОЕЭС) была опубликована Упрощенная стандартная система национальных счетов, преобразованная в 1958 году в Стандартную систему национального счетоводства. Созданная в 1958 году система национальных счетов неоднократно существенно пересматривалась. Так, рекомендованный ООН согласованный план счетов по учету и представлению основных товарных и денежных потоков в производстве, потреблении, накоплении и внешней торговле (содержащий 6 счетов и 12 вспомогательных таблиц) в 1968 году был дополнен таблицами затрат и выпуска, финансовыми счетами; значительное место стали занимать счета институциональных секторов; стали различаться рыночное и нерыночное производство и т.д. Последующее совершенствование методов СНС позволило создать современную Систему национального счетоводства Объединенных Наций (в английской аббревиатуре — SCN или SNA). В ней принципиально новыми методами можно считать разбивку производства по отраслям народного хозяйства и прочим производителям, включение в СНС межотраслевого баланса, более подробный учет финансовой сферы с выделением финансовых секторов и потоков финансовых активов, а также введение балансов имущества.

С февраля 1993 года действует новый, усовершенствованный стандарт, учитывающий, в частности, особенности стран, осуществляющих переход к рыночной экономике. В связи с осознанием необходимости интегрирования в мировое рыночное хозяйство, вызванной происходящими в последнее время в экономике и обществе изменениями, Россией в числе других стран СНГ принято и стало осуществляться на практике решение о переходе к системе национальных счетов.

Традиционно страны с централизованным планированием используют собственную систему национальных счетов, систему балансов национальной экономики, более известную под названием “Система баланса народного хозяйства” (СБНХ). В условиях СССР, на протяжении 70 лет рассчитывался баланс народного хозяйства. В его основе лежала концепция трудовой теории стоимости, где в рамках материального производства создавался национальный продукт. Система внешнеэкономических связей, значительная часть сферы услуг практически отсутствовала информация о финансах и денежном обращении. Чтобы привести статистическую отчетность и информацию в соответствие с международной практикой, большинство стран Европы отказалось от СБНХ и присоединилось к СНС. В нашей стране практическая работа по созданию национального счетоводства стала постоянно проводиться с 1988 года, при этом она в значительной мере опирается на методические решения Евростата.

Роль национального счетоводства в экономической жизни общества огромна. Объясняется это тем, что, являясь, на первый взгляд, чисто описательным инструментом, национальное счетоводство позволяет не только познать, но и прогнозировать различные комбинации экономических агентов, функций и операций, определяющих экономические равенства (сбалансированность) в общественном хозяйстве.

При этом СНС выполняет следующие функции:

1. Экономической политики.

2. Экономического прогнозирования.

3. Оценки уровня жизни различных групп населения и сравнения его с уровнем жизни других стран. 4. Связи экономической теории с практикой.

Таким образом, национальное счетоводство является одновременно инструментом лучшего познания прошлого, инструментом экономической политики и инструментом планирования.

В системе национальных счетов выделяют 4 внутренних сектора и 1 внешний:

Сектор “Предприятия”.

Сектор “Семейные хозяйства и частные организации, деятельность которых не направлена на извлечение прибыли”.

Сектор “Государство”.

Сектор финансовых учреждений.

Сектор “Остальной мир” или заграница.

Национальные счета строятся для каждого сектора. Счет институционного сектора состоит из девяти счетов:

1. Открывающий баланс.

2. Счет производства.

3. Счет эксплуатации.

4. Счет дохода.

5. Счет использования дохода.

6. Счет капитала.

7. Финансовый счет.

8. Счет изменения стоимости вне производства.

9. Закрывающий баланс.

Для сектора “Остальной мир” составляются всего два счета: счет нефинансовых операций и счет финансовых операций. Основу национальных счетов для экономики в целом составляют шесть счетов: счет благ, услуг и производства, счет дохода и потребления, счет накопления, счет создания стоимости вне производства (переоценки), открывающий и закрывающий балансы.

Практически не учитываются только нелегальные виды деятельности и ведение личного домашнего хозяйства. Важнейший принцип, лежащий в основе СНС состоит в признании того, что в создании стоимости товаров и услуг наряду и наравне с трудом принимают участие земля и капитал.

Основными показателями СНС являются: валовой национальный продукт (валовой внутренний продукт), чистый национальный продукт, национальный доход и располагаемый доход.

Валовой национальный продукт (ВНП) представляет собой рыночную стоимость товаров и услуг, произведенных в государстве за определенный период (например, за год).

Исчисленный по текущим (фактическим) ценам данного года, называется номинальным ВНП. ВНП, определенный по неизменным (сопоставимым) ценам, называется реальным ВНП

В состав ВНП входит стоимость всех созданных в государстве в каком-либо году средств производства, предметов потребления и услуг с помощью факторов производства, которыми владели в тот период граждане и организации данной страны. Кроме того, сюда же включаются и доходы, полученные от использования факторов производства (факторные доходы) резидентами (субъектами) данной страны на территориях других стран.

Для практического анализа иногда важно знать, какой объем продукта и услуг произведен исключительно на территории данной страны, вне зависимости от того, кто является его собственником. В этих целях используется модификация ВНП — валовой внутренний продукт (ВВП).

ВВП — это общая сумма рыночной стоимости конечных продуктов и услуг, произведенных на территории данной страны.

Для большинства стран различия ВНП и ВВП невелики (практически отклонение не превышает 1 %)

Чистый национальный продукт (ЧНП) представляет собой разницу между ВНП и суммой амортизационных отчислений или стоимостью износа оборудования и зданий производственного назначения в процессе создания ВНП.

Чистый национальный продукт (ЧНП) представляет собой разницу между ВНП и суммой амортизационных отчислений или стоимостью износа оборудования и зданий производственного назначения в процессе создания ВНП. Вычитая из ВНП амортизационные отчисления, представляющие часть утраченных для потребления издержек производства, получаем остаток, составляющий годовой объем национального производства, который экономика страны может реально потребит

Если из суммы ЧНП вычесть сумму косвенных налогов, то полученная разница составит общий размер доходов, полученных участниками создания общественного продукта, которые представляют собой национальный доход (НД) — совокупный доход в рамках экономики определенного государства, получаемый владельцами факторов производства: земли, труда и капитала. Этот доход подлежит перераспределению: часть его поступает в виде налогов в бюджет, часть расходуется на услуги, предоставляемые непроизводственной сферой, и т.д.

Национальный доход предназначен для потребления и накопления. Однако не весь НД используется на эти цели. Определенной его долей распоряжается государство, получающее налоги от создателей НД, часть дохода составляют прибыль корпораций и взносы на социальное страхование. Оставшаяся часть НД в совокупности с дивидендами, выплаченными держателями акций, и средствами, полученными гражданами по трансферту, составляет личный доход.

Величина личного дохода определяет размеры личного располагаемого дохода, то есть сумму средств, остающуюся у граждан после вычета индивидуальных налогов, в том числе личного подоходного налога, налога на имущество.

Совершенствование национальных счетов идет по двум направлениям:

1. Интеграция разных балансовых построений с использованием собственно национальных счетов, счета международного баланса, финансового счета, баланса национального имущества и т.д.

2. Улучшение и детализация традиционных разделов национальных счетов, дезагрегирование операций, унификация классификаций, разработка динамических рядов и совершенствование методов исчисления показателей.

Наряду с традиционными формами национальных счетов в соответствии с международными стандартами СНС используется матричная форма, в которой каждый счет представлен парой “строка — столбец”.

Важную роль в системе национальных счетов играют сводная экономическая таблица (СЭТ), в которой показываются счета всех институционных секторов, и таблица “затраты — выпуск”, то есть межотраслевой баланс.

Таким образом, национальные счета представляют собой стройную систему с высоким уровнем детализации внутренней структуры и в сочетании с соответствующей организацией сбора и обработки статистической информации они становятся незаменимой основой для проведения расчетов на макроэкономическом уровне.

14. Сущность макроэкономического (общего) равновесия и необходимость его обеспечения для эффективного экономического роста.

Макроэкономическое равновесие – такое состояние национальной экономики, при которой достигается сбалансированность и пропорциональность всех взаимосвязанных экономических процессов, или это сбалансированность всех рынков в рамках национальной экономики.

Существуют много различных вариантов структур экономической теории, но общее, что их объединяет, - проблема частичного и макроэкономического равновесия и способов и средств его обеспечения.

Особенности макроэкономического равновесия:

Оно не является стабильным, а представляется как проблема равновесия – неравновесия. Предположим, что в какой-то момент имеет место равновесие, но оно достаточно быстро и постоянно нарушается и примерно с такой же скоростью восстанавливается. Этот процесс можно представить как колебания вокруг точки равновесия. Тогда правомерно говорить о равновесии как о чем-то недостижимом и одновременно имеющим место. Это и есть состояние, которое называется «равновесие – неравновесие».

Является динамическим состоянием, поскольку происходит отклонение цен от стоимости, от равновесной цены. Отклоняются затраты и эффективность использования ресурсов.

Нарушение макроэкономического равновесия может иметь как позитивные, положительные последствия (стимулирует экономический рост), так и негативные последствия, когда субъекты начинают действовать вопреки своим экономикам.

Различают модели в конкурентной совершенной экономике и модели в несовершенной рыночной экономике.

В конкурентной совершенной экономике. А.Маршалл рассматривал частичное равновесие как равновесие по каждому отдельному товару, на отдельном рынке. Система этих равновесий и представляет собой общее равновесие. Сбалансированность достигается в результате саморегулирования экономики. Т.е. происходит свободный перелив капитала между сферами и отраслями производства.

Модель Л.Вальраса. Как представитель австрийской школы политэкономии он рассматривал макроэкономическое равновесие в рамках теории предельной полезности, а именно: каждый потребитель стремится максимизировать полезность на каждую денежную единицу затрат, при этом максимальная предельная полезность достигается в том случае, если предельная полезность на каждую единицу затрат по различным товарам является одинаковой. Аналогично действуют производители максимизирующие прибыль на вложенный капитал. При покупке различных товаров потребители ориентируются не только на свойство данного товара, но и на возможность покупки других товаров. Производитель ориентируется не только на затраты в рамках данного производства, но и на другие варианты производства.

В соответствии с моделью Вальраса макроэкономическое равновесие представляет собой сбалансированность относительных цен товаров.

Относительная цена – цена одного товара, выраженная в натуральных единицах другого товара.

В рамках бюджетных ограничений потребитель максимизирует полезность наборов товаров, основываясь на сложившихся соотношениях относительных цен.

Графическое отображение макроэкономического равновесия по Вальрасу (анализируется 2 товара).

5 ручек = 3 пачк. сигарет.

5 ручек = 1,5 пач. сигарет.

![]() Ручки

Ручки

5

5

![]()

![]() Д

– кривая спроса.

Д

– кривая спроса.

2,75 Е Д

![]()

![]()

![]()

![]()

![]()

![]()

![]() 2,5

2,5

2

![]()

![]()

![]() 3

1 Сиг.

Рис. 1.

3

1 Сиг.

Рис. 1.

1 – линия бюджетных ограничений.

2 – кривая безразличия

Е - точка, в которой потребитель максимизирует свою полезность в рамках экономического состояния.

3 – линия бюджетных ограничений после подорожания сигарет.

При изменении относительных цен формируется новое состояние равновесия ( переход от Е до Е1 ), в результате образуется Д, которая показывает различное состояние макроэкономического равновесия, при котором происходит сбалансированность относительных цен. Рис.1 показывает сбалансированность 2 товаров, в рамках национальной экономики. Анализ может быть произведен по нескольким товарам.

Однако данная модель рассматривает равновесие по товарным рынкам.

Модель Патинкина. Заслугой является то, что он ввел в модель денежный рынок на основе использования категорий реальных кассовых остатков.

Вальрас считал, что при изменении абсолютных цен, относительные цены остаются неизменными. Однако при росте абсолютных цен обычно наблюдается рост спроса на деньги, поскольку при неизменных номинальных кассовых остатках, в условиях инфляции, реальные кассовые остатки уменьшаются.

При росте спроса на деньги и неизменного предложения денег образуется недостаток денежного предложения. На основе уравнения Фишера цена денег увеличивается или увеличивается %-ставка. Это приводит к увеличению вложений в банк и уменьшение кассовых остатков.

В несовершенной рыночной экономике. Модель равенства совокупного спроса и совокупного предложения. ( АД – АS ).

Модель показывает формирование равновесного уровня цен про данном совокупном спросе и совокупном предложении.

![]()

Р

Р

![]()

АД

= С + I

АД

= С + I

Е

![]()

![]()

![]()

Доход, выпуск

Р – уровень цен

Р1 – равновесный уровень цен

У1 – равновесный объём ВНП.

Под совокупным спросом понимается спрос в рамках национальной экономики со стороны:

потребителей или дом. хозяйство. Основой спроса является С (потребительские расходы).

спрос фирм на капитальные товары и инвестиционные услуги. Основой являются частные плановые инвестиции или планируемые среднесрочные вложения фирм в развитие производства и бизнеса.

спрос со стороны государства. Основой являются государственные расходы.

АД = С + I + g

4) фирмы осуществляют внешнеэкономическую деятельность. Основой является чистый экспорт.

АД = С + I + g NE = ВНП.

Кривая АД имеет следующие особенности:

её наклон определяется уровнем %-ставок ( % влияет на инвестиции как часть совокупного спроса, чем выше %, тем ниже кассовые остатки).

влияют кассовые остатки (реальные кассовые остатки во многом определяют спрос со стороны населения).

эффект импортных закупок.

Существуют ценовые и неценовые факторы совокупного спроса. Ценовые факторы – уровень цен или темп инфляции. Неценовые факторы: - уровень личных располагаемых доходов населения или уровень благосостояния; - инвестиционный климат в экономике; уровень дефицита бюджета и предполагаемые государственные расходы; - уровень валютного курса, изменение условий мировой торговли.

Модель инвестиция сбережения или модель изъятия инъекции. ( I – S ).

Условия достижения равновесия – равенство инвестиционных сбережений и кредитуемых инвестиций. Модель показывает колебания равновесного ВНП при условиях, если S I. S I.

Графическое изображение модели.

![]()

![]()

![]()

![]()

![]() S

S

I. S

I

У1 Доход , выпуск

Модель Кейнсианский крест или модель расхода – дохода . Она показывает формирование равновесного объема ВНП при равенстве совокупных доходов и совокупных расходов.

Cовок.

расход

![]()

![]()

С + g + I NE

![]() 45

45

Доход, выпуск

С – потребительские расходы

g – государственные расходы

I – частные плановые инвестиции

NE – чистый экспорт

NE = Экспорт - импорт

![]()

![]()

![]()

![]() Модель Хикса

– Хансена.

Эта модель

иллюстрирует

равновесие

между денежным

рынком, рынком

частных плановых

инвестиций

и моделью АД

– АS. Она

показывает

не функциональную

зависимость

между %-ставкой

и объемом ВНП,

а иллюстрирует

уровень инвестиций

ликвидности

денег при том

или ином объеме

ВНП.

Модель Хикса

– Хансена.

Эта модель

иллюстрирует

равновесие

между денежным

рынком, рынком

частных плановых

инвестиций

и моделью АД

– АS. Она

показывает

не функциональную

зависимость

между %-ставкой

и объемом ВНП,

а иллюстрирует

уровень инвестиций

ликвидности

денег при том

или ином объеме

ВНП.

![]()

![]()

r

r

LM r

r

r

LM r

![]()

![]()

![]() r0

r0

r0

r0

r0

r0

![]()

![]()

![]()

![]()

![]() r1

r1

r1

r1

![]()

IS

![]()

![]() M

у1

I0

I1

I

M

у1

I0

I1

I

1.Графич. отображ. денеж- 2. Модель Хикса-Хансена 3. Модель частных

ного рынка. IS – LM планов. инвестиций

![]() АД1

AS

АД1

AS

![]()

![]()

Р1

![]()

![]()

![]()

![]()

Р0

![]() АД

АД

У1 У0

4.Модель совокуп. спрос,

совокуп. предложение

График МS cдвигается вправо. При том же самом спросе на деньги %-ставка падает от r0 до r1, это приводит к росту частных плановых инвестиций от I0 ДО I1. Поскольку инвестиции являются частью совокупного спроса и действует мультипликатор инвестиций, то рост инвестиций приводит к росту АД (совокупного спроса). Объём ВНП возрастает от У0 до У1, но при этом растут цены от Р0 до Р1. Рост объема ВНП, сопровождающийся ростом цен, приводит к росту спроса на деньги. Следовательно, при неизменном денежном предложении (МS1) - %- ставка растет, следовательно, инвестиции уменьшаются, совокупный спрос падает (объём ВНП снижается). Результатом является только рост цен.

Кривая совокупного предложения АS. Это совокупность всех товаров и услуг, предлагаемых к продаже, реализации в рамках национальной экономики.

Факторы совокупного предложения: налоги и субсидии, колебание цен на ресурсы, изменения правовых норм в налоговой политике. Макроэкономическое равновесие в точке пересечения АД – АS показывает равновесный объем ВНП, который равняется потенциальному объему ВНП.

Графическое отображение кривой АS по-разному представляется различными школами. Классическая и кейнсианская школы по разному относятся к определению потенциального объема ВНП. Классическая школа считает, что рыночная экономика является саморегулирующей системой, т.е. макроэкономическое равновесие обеспечивается автоматически, при этом все цены, в т.ч. и затратные факторные цены, свободно меняются. При увеличении совокупного спроса (спрос может стимулироваться государством) первоначально происходит увеличение объема производства, затем растут факторные цены (зарплата), в результате рост производства становится нецелесообразным. Объем ВНП сокращается до первоначального потенциального уровня. Классическая школа базируется на утверждении, что спрос рождает предложение, но в кратковременной перспективе. В долгосрочной перспективе это утверждение не действует, предложение возвращается к первоначальному уровню.

Кривая совокупного предложения для классической школы представлена вертикальной прямой.

Потенциальный объем ВНП - когда все ресурсы задействованы, любое вмешательство государства по стимулированию совокупного спроса приводит к росту цен.

Кейнсианская школа. Цены на товары и услуги в т.ч. на затратные в кратко - и среднесрочном периодах фиксированы в контрактах. Цена на труд фиксирована в коллективном договоре. Недостаточный уровень АS является результатом неэффективного совокупного спроса. Поэтому государство должно формировать АД, т.е. активно воздействовать на все элементы совокупного спроса.

![]()

![]() Графическое

отображение

кривой совокупного

предложения.

Графическое

отображение

кривой совокупного

предложения.

![]() Р

1 –

кейнсианский

отрезок совокуп.

предлож. или

Р

1 –

кейнсианский

отрезок совокуп.

предлож. или

![]() АД

АД1

АД3

АS

в краткосрочном

периоде.

АД

АД1

АД3

АS

в краткосрочном

периоде.

![]()

![]()

![]()

![]()

![]()

![]() Любое

увеличение

совокупного

спроса, увеличи-

Любое

увеличение

совокупного

спроса, увеличи-

![]() АД2

вает спрос.

АД2

вает спрос.

![]()

![]() 2 –

классический

отрезок АS

или АS

в долгосроч-

2 –

классический

отрезок АS

или АS

в долгосроч-

1 3 ном периоде.

![]()

![]()

![]() 3 –

среднесрочный

период, при

котором растет

3 –

среднесрочный

период, при

котором растет

АД, приводит и к экономич. росту, и к росту цен.

![]() У

У1

Доход,

выпуск

У

У1

Доход,

выпуск

Модель кругооборот товаров.

|

|

Экспорт и импорт |

|||||||||||

|

Междунар. |

эконом. |

Рынок товаров и услуг |

||||||||||

|

отношения |

|

|||||||||||

|

|

Товар и услуги |

|||||||||||

|

Междунар.кред. |

Госрасходы |

Выручка |

Товары и услуги |

|||||||||

|

Импортные |

. и займы |

Доходы |

или госзакупки |

от реализ. |

||||||||

|

товары и |

Доходы |

|||||||||||

|

услуги |

Налог. льготы и |

|||||||||||

|

Трансферт.плат. |

Государство |

субсидии. |

||||||||||

|

|

||||||||||||

|

Население |

Налоги |

|

Бизнес |

|||||||||

|

|

Сбер.+ % |

Госзаймы |

|

|||||||||

|

|

Инвест. + % |

|||||||||||

|

Сбережения |

||||||||||||

|

Финансовый рынок |

Инвестиции |

|||||||||||

|

Возмещение |

Факторы |

|||||||||||

|

факторов |

производства |

|||||||||||

|

Зарплата, %, диведенды. |

||||||||||||

|

Рынок факторов производства |

|

|||||||||||

|

Факторы производства |

||||||||||||

Комментарии к схеме: 1.Совершенная рыночная эконом., с точки зрения структуры, представляет собой систему рынка факторов производства товаров и услуг. Под рынком товаров и услуг понимается формирование спроса, предложения и формирование равновесной рыночной цены на товары и услуги. Спросы, предложения, формирование равновесной рыночной цены проявляются в виде зарплаты, рентных платежей арендной платы и прочих. Субъектами рынка являются население и бизнес. Взаимодействие происходит через систему рынка с использованием товарно-денежного обращения. 2. Равенство товарных и денежных потоков является условием макроэкономического равновесия. Это можно представить в виде уравнения:

М * V = PQ - ур-ие Ирв. Фишера.

V – скорость обращения или количество раз, в котор. товары и услуги обменивались в течение года

Р- уровень цен

Q – количество товаров и услуг, произведенных и реализованных в течение года

МV PQ – экономическая система приходит в состояние равновесия за счет роста цен.

В условиях несовершенной рыночной экономики государство выступает равноправным субъектом рынка. Государство проводит активную экономическую политику и выступает заемщиком на финансовом рынке. Инструментом займа являются ценные бумаги. Погашение ценных бумаг происходит через рефинансирование долга.

15. Сбережение, потребление, инвестиции. Мультипликативный эффект,мультипликатор.

Потребление составляет жизненную основу существования общества. Уровень потребления зависит от многих составляющих, но прежде всего от доходов семьи. Главный фактор, определяющий потребление - личный располагаемый доход, который делится на потребление и сбережение. Следовательно, кроме дохода на потребление влияют и налоги, рост цен, рост отчислений на социальное страхование, склонность к сбережению.

Сбережения можно определить как ту часть дохода, которая не идет на потребление. Вместе потребление и сбережения составляют в совокупности располагаемый доход населения, т.е. доход после уплаты налогов.

Между потреблением и сбережениями существуют качественные различия. Потребление ориентировано на удовлетворение текущих нужд или потребностей населения, а сбережения - на то, чтобы за счет сокращения текущего потребления увеличить потребление в будущем.

От уровня дохода населения зависит и уровень его сбережений. С увеличением дохода сбережения растут, с уменьшением – падают.

Ч![]()

![]()

![]()

![]() тобы определить,

как изменятся

потребление

и сбережения

в связи с ростом

доходов, рассчитывают

предельную

склонность

к потреблению

MPC и

предельную

склонность

к сбережению

MPS. Под

предельной

склонностью

к потреблению

понимается

та часть дополнительного

дохода, которая

расходуется

потребителем

на потребление.

Другая часть

дополнительного

дохода идет

на сбережения.

MPC = С

: Y , MPS = S : Y

тобы определить,

как изменятся

потребление

и сбережения

в связи с ростом

доходов, рассчитывают

предельную

склонность

к потреблению

MPC и

предельную

склонность

к сбережению

MPS. Под

предельной

склонностью

к потреблению

понимается

та часть дополнительного

дохода, которая

расходуется

потребителем

на потребление.

Другая часть

дополнительного

дохода идет

на сбережения.

MPC = С

: Y , MPS = S : Y

MPC + MPS = 1

Общий уровень и динамика потребления и сбережений исследуется при помощи функции потребления С и сбережения(S). Функция потребления характеризует связь между располагаемым доходом (Y) и потреблением в процессе их изменения С = f(Y).Функция потребления показывает, какую сумму семья потребляет в общей массе своих расходов.

Аналогичным образом рассматривается и функция сбережения, которая является производной от функции потребления. Функция сбережения показывает отношение сбережений к доходу семьи в их движении S=Y-C или S=Y-f(Y) Графически это выглядит следующим образом:

![]()

![]() С

M

S

С

M

S

![]()

S (сбережения) Г

![]() Б С (потребление)

Б С (потребление)

А В Г В

![]() Б

Y

Б

Y

![]() 45

45

![]() О Y

А

О Y

А

Если бы расходы были бы равны доходам, то график функции потребления принял бы форму прямой ОМ. Прямая С является графическим отображением потребления нескольких потребителей. Потребитель А является потребителем с отрицательными сбережениями, т.к. уровень его доходов ниже уровня потребления, потребитель Б имеет нулевые сбережения, а потребители В и Г – положительные сбережения.

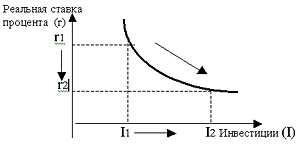

Инвестиции представляют собой вложение средств с целью получения дохода. Различают производственные и финансовые инвестиции.

Производственные инвестиции, делятся на капитальные вложения(строительство новых зданий и сооружений, закупки нового оборудования, техники, технологии) и инвестиции в запасы ( изменение размеров складских запасов фирмы, включающих дополнительные закупки сырья, материалов).

Финансовые инвестиции - это вложения средств в ценные бумаги.

На инвестиции оказывают влияние различные факторы: доходы предприятий, их издержки, ожидания, изменения в спросе на будущую продукцию, продолжительность службы оборудования, изменения в налогах и ставках, инфляция, изменение инвестиционного климата, курс национальной валюты, изменение ситуации на внешнем рынке, политическая ситуация, а также величина реальной ставки процента.

Реальная ставка процента определяет стоимость финансирования инвестиционного проекта. Повышение ставки процента приводит к уменьшению количества прибыльных инвестиционных проектов и, следовательно, сокращается спрос на инвестиционные товары. В случае снижения ставки проекты, которые были невыгодны, становятся доходными, прибыльными и, следовательно, спрос на инвестиционные товары повышается. Эта зависимость отображается следующим образом:

![]() Реальная

ставка

Реальная

ставка

процента

(r)

процента

(r)

![]() r1

r1

![]()

![]()

![]()

![]()

![]()

![]() r2

r2

![]()

![]() I1

I2

Объем

инвестиций

(I)

I1

I2

Объем

инвестиций

(I)

Роль инвестиций в макроэкономике. Теория мультипликатора.

Р![]()

![]() оль

инвестиций

в макроэкономике

определяется,

прежде всего

тем, что инвестиции

являются составной

частью совокупного

спроса (AD

= C + I).

Отсюда видно,

что инвестиции

увеличивают

совокупный

спрос. Это, в

свою очередь

ведет к увеличению

дохода , т.к.

предприятия

уменьшают свои

запасы и увеличивают

выпуск продукции.

Однако, как

только произойдет

рост первичного

дохода, в отраслях,

создающих

инвестиционные

товары, увеличится

спрос на рабочую

силу, заработная

плата работников

этих отраслей

возрастет (их

доходы повысятся).

Эти работники

предъявляют

повышенный

спрос на товары

конечного

потребления.

Следовательно

растет занятость

и в отраслях,

производящих

данные товары,

соответственно

растет з/п и

доходы и т.д.

Таким образом,

прирост равновесного

дохода всегда

больше прироста

инвестиций.

Это и есть так

называемый

мультипликативный

эффект инвестиций.

Мультипликационный

эффект - множительный

эффект. Его

величина определяется

величиной

мультипликатора.

Дж. М. Кейнс доказал,

что влияние

инвестиций

на объем ВНП

неоднозначен,

а именно, воздействие

инвестиций

на объем национального

продукта обладает

мультипликативным

эффектом,

т.е. вызывает

вторичный –

третичный рост

дохода. Под

мультипликатором

инвестиций

Кейнса понимается

коэффициент,

отражающий

зависимость

изменения

дохода от изменения

инвестиций

KI= Y

: I Путем

математических

расчетов выводится

оль

инвестиций

в макроэкономике

определяется,

прежде всего

тем, что инвестиции

являются составной

частью совокупного

спроса (AD

= C + I).

Отсюда видно,

что инвестиции

увеличивают

совокупный

спрос. Это, в

свою очередь

ведет к увеличению

дохода , т.к.

предприятия

уменьшают свои

запасы и увеличивают

выпуск продукции.

Однако, как

только произойдет

рост первичного

дохода, в отраслях,

создающих

инвестиционные

товары, увеличится

спрос на рабочую

силу, заработная

плата работников

этих отраслей

возрастет (их

доходы повысятся).

Эти работники

предъявляют

повышенный

спрос на товары

конечного

потребления.

Следовательно

растет занятость

и в отраслях,

производящих

данные товары,

соответственно

растет з/п и

доходы и т.д.

Таким образом,

прирост равновесного

дохода всегда

больше прироста

инвестиций.

Это и есть так

называемый

мультипликативный

эффект инвестиций.

Мультипликационный

эффект - множительный

эффект. Его

величина определяется

величиной

мультипликатора.

Дж. М. Кейнс доказал,

что влияние

инвестиций

на объем ВНП

неоднозначен,

а именно, воздействие

инвестиций

на объем национального

продукта обладает

мультипликативным

эффектом,

т.е. вызывает

вторичный –

третичный рост

дохода. Под

мультипликатором

инвестиций

Кейнса понимается

коэффициент,

отражающий

зависимость

изменения

дохода от изменения

инвестиций

KI= Y

: I Путем

математических

расчетов выводится

KI = 1 / (1 – MPC) или KI = 1/ MPS

16. Инфляция: сущность, виды, причины. Направления антиинфляционной политики.

Существуют различные определения инфляции:

Инфляция – это переполнение каналов денежного обращения бумажными денежными знаками, которое приводит к нарушению равновесия на денежном рынке и сопровождается ростом цен.

Инфляция – означает любое повышение цен и снижение покупательской способности. Т.е. к инфляции относят любое повышение цен, вызванное объективными причинами.

Инфляция – это последствия нарушения макроэкономического равновесия, которое сопровождается ростом цен и снижением покупательской способности денежной единицы. В данном случае причины инфляции связаны не со сферой обращения, а обще – экономическими причинами.

Инфляция представляет собой обесценение денег, падение их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг.

Виды инфляций:

По причинам. Инфляция спроса и инфляция предложения.

В теориях, разрабатываемых западными экономистами выделяются в качестве альтернативных концепций инфляция спроса и инфляция издержек. Инфляция спроса означает нарушение равновесия м/у совокупным спросом и и совокупным предложением со стороны спроса. Основные причины: расширение госзаказов, увеличение спроса на средства производства в условиях 100% загрузки производственных мощностей, рост покупательной способности трудящихся. Инфляция издержек рассматриваю обычно с позиции роста цен под воздействием нарастающих издержек производства.

В зависимости от темпов роста цен. Она подразделяется на: умеренная - среднегодовые темпы прироста цен составляют 5-10%, галопирующая – прирост цен 10-50%, гиперинфляция представляет собой астрономический рост количества денег в обращении и уровня товарных цен, развал банковской системы. (свыше 200% в год), супергиперинфляция – выделяется в рамках гиперинфляции. Рост цен составляет свыше 200 % в год.

По форме проявления. Подавленная (скрытая) – цены регулируемые государством, длительное время могут оставаться неизменными, но купить ничего невозможно. Открытая – официально регистрируется статистическими службами.

По последствиям. Сбалансированная – когда рост цен умеренный и одновременный на большинство товаров и услуг. Несбалансированная – инфляция представляет собой различные темпы роста цен на различные товары.

Следует также отличать ожидаемую инфляцию от неожидаемой. Ожидаемая – можно прогнозировать на какой-либо период либо она планируется правительством. Неожидаемая инфляция – характеризуется внезапным скачком цен.

Причины возникновения инфляционных процессов.

Внешнеэкономические факторы. Они проявляются тогда, когда страна активно использует импортные товары. Рост мировых цен на сырье и энергоносители провоцирует нарастание издержек. Приток иностранной валюты, займов – т.к. ввоз иностранной валюты и скупка ее ЦБ увеличивает денежную массу в стране, способствуя тем самым обесценению денег. Долларизация экономики – когда доллар становится параллельной валютой.

Адаптивные инфляционные ожидания. Связаны с воздействием политической нестабильности, с деятельностью средств массовой информации.

Налоговая политика государства. В условиях инфляции формирование доходов бюджета происходит на инфляционной основе.

Политическая нестабильность в государстве и социальная активность населения, связанная с забастовками в базовых отраслях экономики

Диспропорциональность или несбалансированность государственных расходов и доходов, выражающаяся в дефиците госбюджета. Если этот дефицит финансируется за счет займов в центральном эмиссионном банке страны.

Рост спроса над предложением товара.

Антиинфляционная политика.

В первую очередь экономисты пытаются найти ответ на такой важный вопрос – ликвидировать инфляцию путем радикальных мер или адаптироваться к ней. Оценивая характер антиинфляционной политики можно выделить 2 направления:

1.В рамках первого подхода (его разрабатывают представители современного кейнсианства) предусматривается активная бюджетная политика – маневрирование гос. расходами и налогами в целях воздействия на платежеспособный спрос. При инфляционном, избыточном спросе гос-во ограничивает свои расходы и повышает налоги. В результате сокращается спрос, снижаются темпы инфляции. Однако одновременно ограничивается и рост производства, что может привести к застою и даже кризисным явлениям в экономике, к расширению безработице.

2.Второй подход рекомендуется экономистами неоклассического направления, выдвигающими на первый план денежно-кредитное регулирование, косвенно и гибко воздействующее на экономическую ситуацию. Этот вид регулирования проводится формально неподконтрольным правительству ЦБ, который изменяет количество денег в обращении и ставки ссудного %, воздействуя, таким образом, на экономику.

Большой опыт проведения антиинфляционных мероприятий в западных странах показывает целесообразность сочетания долговременной и краткосрочной политики.

Долговременная политика включает в себя:

Задачу погасить инфляционные ожидания населения, которые нагнетают текущий спрос – т.е. завоевать доверие население (стимулированием производства, антимонопольные меры, либерализация цен, ослабление таможенного контроля)

Меры по сокращению бюджетного дефицита за счет повышения налогов и снижения расходов гос-ва.

Мероприятия в области денежного обращения, установление жестких лимитов на ежегодный прирост денежной массы

Ослабление влияния внешних факторов. Задача состоит в уменьшении инфляционного воздействия на экономику переливов иностранного капитала в виде краткосрочных кредитов и займов правительства за рубежом для финансирования бюджетного дефицита.

Краткосрочная политика направлена на временное снижение темпов инфляции. Здесь успешный результат возможен в случае расширения совокупного предложения без увеличения совокупного спроса. В этих целях гос-во предоставляет льготы предприятиям, оно может приватизировать часть своей собственности и таким образом увеличить поступления в госбюджет и облегчить проблемы его дефицита, а также понизить инфляционный спрос за счет продажи большого количества акций новых частных предприятий. Содействует росту предложения массированного импорт потребительских товаров.

Определенное воздействие на темпы инфляции оказывает уменьшение текущего спроса при неизменном предложении. Это м.б. достигнуто за счет повышения процентных ставок по вкладам, стимулирующим более высокую норму сбережения.

17. Экономические функции государства, в различных экономических системах.

В любой экономической системе первичную роль играет производство вкупе с распределением, обменом, потреблением.

Во всех экономических системах для производства требуются экономические ресурсы, а результаты хозяйственной деятельности распределяются, обмениваются и потребляются.

В последние полтора-два столетия в мире действовали различные типы экономических систем: две рыночные системы, в которых доминирует рыночное хозяйство, - рыночная экономика свободной конкуренции (чистый капитализм) и современная рыночная экономика (современный капитализм), а также две нерыночные системы – традиционная и административно-командная.

Рыночная экономика свободной конкуренции (чистый капитализм)

Эта система сложилась в XVIII в. и прекратила свое существование в конце XIX – первых десятилетиях XX в., значительная часть ее элементов вошла в современную рыночную систему.

Отличительными чертами этой экономической системы являлись частная собственность на экономические ресурсы; рыночный механизм регулирования макроэкономической деятельности, основанный на свободной конкуренции; наличие множества самостоятельно действующих покупателей и продавцов каждого товара.