| Похожие рефераты | Скачать .docx |

Реферат: Финансы, денежное обращение и кредит

Вопросы к итоговому междисциплинарному экзамену по финансам, денежному обращению и кредиту по специальности «Финансы и кредит» - 2004-2005

1. Механизм рыночного равновесия: осн. элементы и их содержание, процесс функционирования

Важнейшим инструментом рыночной экономики явл. спрос и предложение. Между ценой товара и тем его кол-вом, на которое предъявл. спрос, всегда существует определенное соотношение. Эта взаимосвязь называется кривой спроса. Кол-во и цена находятся в обратной зависимости.

В экон. теории спросом называется связь между двумя конкретными переменными: ценой и кол-вом. Спрос определяется комбинацией биологических и психологических факторов, общественных отношений и набором экон. переменных (уровень дохода, наличие заменителей).

Действует закон постепенного убывания спроса. Покупатель приобретает то кол-во данного товара, которое ему нужно. За пределами этого кол-ва "ценность" этого товара для него уменьшается. Полезность, которую приносит каждая последующая единица данного товара, оказывается меньше полезности предыдущей единицы. Ее называют предельной полезностью.

К числу факторов, смещающих кривую спроса, относятся: изменение вкусов покупателей, их числа, изменение доходов и цен на сопряженные товары.

Для того, чтобы установить, как определяется конкурентная рыночная цена, нужно объединить анализ спроса с анализом предложения, выйти на взаимодействие решений домохозяйств о покупке продукта и решений производителей о его продаже.

На рынке продавцов и покупателей много. Каждый из них имеет определенную кривую спроса или предложения. При совершенной конкуренции ни один из продавцов или покупателей не способен оказать существенного влияния на цену товара. Численность и состав групп продавцов и покупателей изменяется при изменении цены. При высокой относительной цене данного блага на рынке появится множество продавцов; напротив, при падении относительной цены многие решат отказаться от продажи данного блага и, возможно, станут покупателями. Рыночное равновесие устанавливается тогда, когда кол-ва, представленные к продаже, совпадают со спросом при данной цене. Равновесной ценой и называется цена, при которой уравновешиваются спрос и предложение. При любой цене, превышающей равновесную цену, величина предложения окажется больше величины спроса. Этот избыток вызовет конкурентное сбивание цены продавцами, стремящихся избавится от своего излишка. Снижение цены сократит предложение и одновременно побудит покупателей покупать данный продукт в большем количестве. Любая цена ниже равновесной влечет за собой возникновение нехватки продукта.

Способность конкурентных сил предложения и спроса устанавливать цену на уровне, на котором решения о продаже и купле синхронизируются, называется уравновешивающей функцией цен. Равновесная цена не оставляет обременительный излишек у продавцов и не создает ощутимых нехваток для потенциальных покупателей. Взаимодействие спроса и предложения представляет собой процесс взаимного приспособления. При изменении цен люди меняют свое поведение.

При достаточно большом числе участников обмена рынок представляет собой на редкость стабильную систему, способную противостоять сильнейшим потрясениям. Важнейшим условием существования такого набора цен, который приводит к установлению состояния равновесия на всех рынках, явл. выпуклость множества производственных возможностей и множества потребительских предпочтений.

Если в отрасли имеется только один производитель товара или услуг, он может полностью контролировать объем предложения и очень влиять на цены. Сила монополиста тем больше, чем выше входные барьеры в отрасль и чем меньше товарозаменителей у данного товара. В реальной экономике развитых стран нет чистой монополии, как и нет совершенной конкуренции.

2. Макроэкономическое равновесие (МЭР): классическая и кейнсианская модели

Обеспечение сбалансированности и пропорциональности в развитии экон. процессов явл. центр. проблемой общественного воспроизводства. МЭР в хозяйственной деятельности предполагает поддержание следующих условий воспроизводства: - все индивиды должны найти на рынке предметы потребления в соответствии с покупательной способностью; - все предприниматели в состоянии найти на рынке необходимые им производственные ресурсы; - весь продукт прошлого года должен быть реализован.

Теоретически МЭР означает полное соответствие между производством и потреблением, предложением и спросом , производственными затратами и результатами, движением материально-вещественных и финансовых потоков. Это общая закономерность развития природы и общества. Различия существуют лишь в механизме достижения такого равновесия. Однако, даже при идеальной свободной конкуренции или идеальном планировании достижение полной сбалансированности во всех звеньях системы хозяйствования невозможно. Это всего лишь тенденция, внутр. направленность в развитии экон. процессов.

В реальной экономике наблюдаются различные нарушения этих требований в результате воздействия побочных эффектов. Экономику выводят из состояния сбалансированности циклические и структурные кризисы, инфляция, безработица, взлеты и падения цен и др. Не существует и таких явлений как чистая или совершенная конкуренция, чистый рынок.

Многолетний опыт плановых увязок всех взаимосвязанных звеньев экон. системы также не обеспечивал полного равновесия. Системы подвижны и в их развитии постоянно возникают новые "побочные эффекты". К полному экономическому равновесию общество стремится через обеспечение частной, локальной пропорциональности. Общее согласование МЭ процессов всегда относительно, отклонения неизбежны. Поэтому для выпрямления возникающих отклонений необходимы запасы всех видов ресурсов.

НТП всегда вносит диспропорции в развитие экон. системы. И это заставило в свое время правительства и крупные фирмы прийти к разработкам целевых программ и к стратегическому планированию хозяйственной деятельности.

Каждый этап поступательного движения имеет свои пределы темпов роста. Они никогда не должны претендовать на то, чтобы стать единст.критерием эффективности роста. Эффективно развивающаяся экономика не та, которая лишена диспропорций, а та, к-рая мобильно перестраивается на их устранение. Способность экономики динамично перестраиваться с наименьшими потерями на более высокий уровень сбалансированности одно из главных проявлений эффективного развития общества.

До Кейнса в экон. теории общее экономическое равновесие как самостоятельная макроэкон. проблема не рассматривалось. Поэтому классическая модель макроэкон. равновесия представляет собой некоторое синтезированное изложение взглядов экономистов классической школы с использованием современного терминологического аппарата.

Классическая модель макроэкон. равновесия базируется на основных постулатах классической концепции, а именно:

1. Экономика представляется как экономика совершенной конкуренции и явл. саморегулируемой в силу абсолютной гибкости цен, рационального поведения субъектов и в результате действия автоматических стабилизаторов. На рынке капитала встроенным стабилизатором явл. гибкая ставка процента, на рынке труда — гибкая ставка номинальной зарплаты.

2. Деньги служат счетной единицей и посредником в товарных сделках, но не явл. богатством, то есть не имеют самостоятельной ценности (принцип нейтральности денег).

3. Занятость в силу саморегулирования рынка труда представляется как полная, а безработица может быть только естественной. При этом рынок труда играет ведущую роль в формировании условий ОЭР в реальном секторе экономики.

В простой модели условия общего экон. равновесия классической концепции могут быть формализованы в виде системы из пяти уравнений, в ходе решения которой определяются равновесные значения занятости N, ставки реальной зарплаты w, национального дохода y, ставки процента i и текущий уровень цен Р:

1. P (∂ y / ∂ N) = W

2. ND (w, - ) = NS (w, + )

3. y = y (N)

4. S ( i, + ) = I ( i, - )

5. M = k * y * P

Первые два уравнения выражают условия равновесия на рынке труда, на котором определяются два важнейших параметра: равновесная занятость N и равновесная ставка реальной зарплаты w. Рынок труда явл. определяющим в классической концепции потому что равновесие на нем означает, что фирмы реализовали свои планы относительно объемов производства, а домашние хозяйства — относительно уровня дохода, определяемого в соответствии с концепцией эндогенного дохода

Производственная функция в коротком периоде явл. функцией от одной переменной — кол-ва труда, следовательно, равновесный уровень занятости определяет уровень реального производства, что отражено в третьем уравнении. А так как занятость полная (все, кто хотел получить работу при данной зарплате, получили ее), то объем производства фиксируется на уровне естественного выпуска, и кривая совокупного предложения принимает вертикальный вид

Сформированный объем совокупного предложения представляет собой сумму доходов домашних хозяйств, которые распределяются последними на потребление и сбережения: у = С + S. Чтобы на рынке благ установилось равновесие, необходимо равенство совокупного предложения совокупному спросу. Так как совокупный спрос в простой модели представляет сумму потребительских и инвестиционных расходов: у = С + I, то при соблюдении условия I = S на рынке благ установится равновесие.

Если же плановые инвестиции не будут соответствовать запланированным сбережениям, то на рынке благ может возникнуть дисбаланс. Однако в классической модели любой подобный дисбаланс устраняется на рынке капитала.

Условия равновесия на рынке капитала отражаются в четвертом уравнении. Параметром, обеспечивающим равновесие на рынке напитала, явл. гибкая %-ная ставка. Если по каким-либо причинам запланированные объемы сбережений и инвестиций не совпадают при заданной ставке процента, то в экономике начинается процесс изменения текущей ставки процента до ее значения, которое обеспечивает равновесие сбережений и инвестиций.

Пятое уравнение стоит особняком и необходимо только для определения текущего уровня цен. При заданных параметрах денежной массы и скорости обращения денег уровень цен зависит только от параметра реального национального дохода: Р = (M*v) / y.

С другой стороны, при установленном равновесном значении реального национального дохода изменение параметров денежного рынка в силу нейтральности денег отражается только в изменении уровня цен. Если представить количественное уравнение обмена относительно у и тем самым выразить функцию совокупного спроса: у = (M*v) / P, то очевидно что для обеспечения условия постоянного значения y необходимо изменение денежной массы и уровня цен в одинаковой пропорции.

Кейнсианская модель макроэкон. равновесия построена на принципах, отличных от постулатов классической школы. В кейнсианской модели отсутствует гибкость цен, так как, во-первых, в коротком периоде экономические субъекты подвержены денежным иллюзиям, кроме того в экономике в силу институциональных факторов (долгосрочные контракты, монополизация и т. д.) реальная гибкость цен отсутствует. Особое значение имеет относительная жесткость номинальной зарплаты. Кейнс подчеркивал, что номинальная зарплата в коротком периоде фиксирована, так как определяется долгосрочными трудовыми контрактами, кроме того, если она и меняется, то только в одну сторону — повышения в периоды экон. подъема. Снижению же ее в периоды экон. спада препятствуют профсоюзы, имеющие большое влияние в развитых странах. В силу этого рынок труда несовершенен и равновесие на нем устанавливается, как правило, в условиях неполной занятости

Однако осн. особенность кейнсианской модели заключается в том, что реальный и денежный сектор экономики оказываются взаимосвязанными Указанная взаимосвязь обусловливается спецификой кейнсианской трактовки денежного спроса, согласно которой деньги явл. богатством и имеют самостоятельную ценность, и выражается через трансмиссионный механизм ставки процента

Важнейшим рынком в кейнсианской модели явл. рынок благ. В связке «совокупный спрос — совокупное предложение» ведущая роль принадлежит совокупному спросу. Но так как его величина корректируется в результате взаимодействия с денежным рынком, то определяющим параметром общего равновесия становится эффективный спрос, величина которого устанавливается в модели совместного равновесия.

Кейнсианская модель МЭР описывает экономику как целостную систему, в которой все рынки явл. взаимосвязанными, и изменение условий равновесия на одном из рынков вызывает изменение равновесных параметров на других рынках и условий ОЭР в целом. При этом преодолевается классическая дихотомия (разделение экономики на два сектора: реальный и денежный рынки), исчезает строгое разделение переменных на реальные и номинальные, а уровень цен становится одним из параметров общего равновесия

По Кейнсу все расходы общества состоят из 4 однотипных компонентов: — личное потребление; — инвестиционное потребление; — гос. расходы; — чистый экспорт

Согласно «основному психологическому закону», величина предельной склонности к потреблению находится между нулем и единицей, а предельная склонность к сбережению равна отношению изменения величины сбережений к изменению доходов. Когда общий доход возрастает, часть прироста будет направлена на потребление, а другая часть — на сбережение.

3. Меркантилизм как учение и эк.политики: осн. содержание и значение для совр.России

Меркантилизм как экон. политика в странах Западной Европы нашел свое наиболее отчетливое выражение в Англии. Разделяют 2 этапа в развитии меркантилизма. Ранний этап характеризуется как система денежного баланса (форма государственного регулирования в целях обеспечения благосостояния общества, осн. принципом которой было стараться покупать у иностранцев меньше, чем продавать на иностранные рынки). Первая задача - форсирование привлечения денег в страну - ставилась перед так называемыми складочными местами, представлявшие собой официальные торговые пункты, где правительство взимало пошлины и непосредственно контролировало денежное обращение. Что касается второй цели, которая ставила перед собой система денежного баланса - удержания денег внутри страны, - то для этого употреблялись следующие средства контроля: 1) учреждение монетного двора, 2) должности королевских менял 3) должности так называемых сыщиков и таможенных надсмотрщиков и 4) закон истрачения. Весь этот комплекс особых мер исходил из правила, что оценка иностранной монеты совершалась правительственными учреждениями.

C ростом торгового и промышленного капитала в стране ранний меркантилизм, с его мелочной опекой над торговыми сделками, стал тормозить экономическое развитие страны. На смену раннему меркантилизму, монетарной системе, которая рассматривала активный баланс в качестве денежного баланса, пришел развитой меркантилизм, добивавшийся активного торгового баланса. Система торгового баланса, считавшая что сумма продаж товаров должна превышать на государственном уровне сумму покупок, представляла собой более зрелый этап экон. политики, обусловленный дальнейшим развитием производительных сил. Цель новая системой преследовалась прежняя, но способы и методы ее достижения практиковались иные, чем система денежного баланса. Если монетарная политика стремилась к накоплению денежных сокровищ в стране мероприятиями чисто административного характера, то развитой меркантилизм ориентировался на широкий вывоз товаров, осуществлял политику протекционизма (запрет на вывоз сырья, субсидии мануфактурам, госзаказы, ограничение уровня зарплаты), покровительствовал насаждению мануфактур, поощрял колониальную экспансию.

Итак, меркантилизм, как экон. политика, прошел два этапа в своем развитии, - систему денежного баланса ( ранний меркантилизм или монетарная система) и систему торгового баланса (развитой меркантилизм или мануфактурная система). Оба этапа меркантилистической политики, в конечном счете, добивались накопления денежных сокровищ в стране. Однако пути к достижению этой цели были различными.

Оба этапа меркантилистической политики, в конечном счете, добивались накопления денежных сокровищ в стране. Однако пути к достижению этой цели были различными.

В соответствии с этими этапами развития меркантилизма, как системы экон. политики, находилось и развитие меркантилизма как системы экон. воззрений.

Для меркантилистов характерен анализ проблем экономики, исходя из сферы обращения; процесс производства их интересовал как неминуемое зло, необходимое для изготовления товарной массы, подлежащей реализации на внешних рынках. Меркантилисты оказывали ремеслу предпочтение по сравнению с земледелием, что вытекало из их общей концепции о зависимости активного торгового баланса от вывоза промышленных изделий, от народонаселения. Меркантилисты были апологетами привилегированных торговых компаний, что объяснялось той исключительной ролью, которую играл торговый капитал в экономике Европы в период первоначального накопления капитала.

Меркантилисты придавали большое значение в регулировании хозяйственной жизни страны государственной власти. В этом выражалась действительная, объективная роль государственной власти в деле создания капиталистического базиса в недрах разлагающегося феодального строя. В качестве представителей первой буржуазной школы политэкономии меркантилисты пытались теоретически обобщая практику торгового капитала, анализировать отдельный категории политэкономии. Стоимость они не мыслили себе иначе как воплощенной в деньгах, величину стоимости они трактовали как порождение обмена. Прибыль они выводили из “отчуждения” товаров, творческой силой, создающей прибыль, они считали внешнюю торговлю. Меркантилисты провозгласили благородные металлы в их телесной форме в качестве единственного воплощения народного богатства, - отсюда их стремление к максимальному накоплению денежных сокровищ. Производительным трудом они считали труд, применявшийся в отраслях производства, производивших товары.

Меркантилисты, конечно, ошибочно трактовали категории политэкономии. Вместе с тем нельзя не отметить, что та верховная роль, которую они отводили в экономике страны деньгам, внешней торговле, отражала большую роль их в эпоху первоначального накопления капитала, как факторов, содействовавших ускорению процесса перехода от феодального способа производства к капиталистическому. Меркантилисты, ориентировавшиеся на процесс обращения, были первыми истолкователями буржуазного способа производства. Меркантилистическая теория в грубой, примитивной форме провозгласила в качестве цели капитализма, в качестве его жизненного призвания, его подлинной сущности, - извлечение прибыли. Меркантилистическая теория представляла собой предысторию буржуазной политэкономии.

Меркантилизм как промежуточный тип хозяйственной системы представляет собой экономику, в которой существует рыночный обмен, но институциональная структура не позволяет использовать преимущества расширенного рыночного порядка. Институциональная структура такого экон. порядка характеризуется сильным регламентирующим влиянием гос-ва, которое существенно зависит от элитарных групп, получающих привилегии различного рода.

Следовательно, при меркантилизме: 1. Господствует мнение, что благосостояние народа может быть достигнуто только благодаря государственному регулированию, причем действия гос-ва часто заменяют или деформируют рыночный механизм. 2. Ведется внешняя политика, которая способствует изоляции, страны, прикрываемая лозунгом «опоры на собственные силы». 3. В политической сфере демократические институты подчинены влиянию постоянно меняющихся властных групп.

Для современной РФ идеи меркантилизма также актуальны:

1. Нефтяной бюджет Российской Федерации, т.е. значимая часть доходов бюджета состоит из продажи гос-вом за рубеж нефти, газа и т.д. В эпоху меркантилизма частным лицам запрещалось вывозить драгоценные металлы за рубеж (нефть в данной ситуации я приравниваю к драгоценным металлам), т.е. существовала гос. монополия.

2. Одним из негативных явлений меркантилизма прижившихся в современной России представляется мне факт получения основной прибыли не производителем, а продавцом и перепродавцом.

4. Кривая Лаффера и совершенствование налогообложения в РФ

Гос. расходы и налоги активно используются властями для воздействия на экон. ситуацию. Манипулируя ими, гос-во может повлиять на совокупный спрос и ВВП. Таким образом, гос-во увеличивает или сокращает и совокупный спрос на товары и услуги, и предложение на рынке произведенных в течение года конечных товаров и услуг (ВВП). В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП (включая госбюджет с его осн.и компонентами - государственными бюджетными расходами и налогами).

Манипулирование государственными расходами и налогами связано с конкретной деловой активностью - либо в периоды спадов, либо - подъемов. С его помощью властям удается поставить в зависимость от изменений величины государственных расходов и налогов динамику совокупного спроса и ВВП, способствуя их стабилизации. В связи с выполнением этих функций некоторые госрасходы и налоги в экон. теории называют "встроенными стабилизаторами" рыночной экономики.

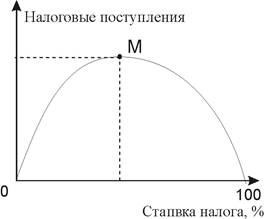

Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Он установил следующую закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства, и таким образом общая сумма налоговых поступлений от предприятий сокращается.

Согласно кривой А. Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка М). Дальнейшее увеличение налоговой ставки приведет к чрезмерности налогового бремени. Оно ведет к уходу многих производителен с рынка из-за банкротств и к уклонению от налогов. Результатом указанных действий становится нежелательное уменьшение налоговых поступлений в казну.

Таким образом, кривая Лаффера показывает, что не всегда повышение ставки ведет к росту доходов гос-ва. Поэтому в своей налоговой политике правительство должно в первую очередь позаботиться не только о росте налоговых ставок, но и заинтересовать производителя в развитии производства.

Россия сегодня по налоговым поступлениям явно находится не в оптимальной позиции, превышающей точку М. В результате запланированная величина налоговых поступлении, превышающая 50 % ВВП, оказалась нереальной. Фактически гос-во не может получить и 30-35% ВВП, что повлечет за собой задержку выплаты заработной платы работникам бюджетных организаций, усилению напряженности с ростом неплатежей предприятий друг другу.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережений и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как кол-во налогоплательщиков при этом должно возрасти.

Однако не следует думать, что снижение ставки налогов должно сразу же дать эффект роста валового национального продукта. Последний происходит только при расширении инвестиционного процесса, особенно, когда появл. спрос на основной капитал. Спрос же на него варьируется в течение цикла, а в стадии депрессии может вовсе исчезнуть. Это значит, что результаты снижения ставок налогов в депрессивной ситуации могут проявиться лишь через годы.

5. Характеристика рынка совершенной конкуренции

Совершенная (чистая) конкуренция – это соперничество многочисленных производителей, при котором влияние каждого участника экон. процесса на общую ситуацию рынка настолько мало, что им можно пренебречь. В условиях совершенной конкуренции существует очень большое число фирм, производящих стандартизированный продукт. Осн.и чертами совершенной конкуренции явл.:

1) Очень большое число независимо действующих продавцов, обычно предлагающих свою продукцию на высоко организованном рынке. Примером служат фондовая биржа и рынок ин. валют;

2) Стандартизированная продукция. Конкурирующие фирмы производят стандартизированную, или однородную продукцию. При данной цене потребителю безразлично, у какого продавца покупать продукт. На конкурентном рынке продукты фирм B, C, D и так далее рассматриваются потребителем как точные аналоги продукта фирмы А. Вследствие стандартизации продукции отсутствует основание для неценовой конкуренции, то есть конкуренции на базе различий в качестве продукции, рекламе или стимулирования сбыта;

3) «Соглашающийся с ценой». На чисто конкурентном рынке отдельные фирмы осуществляют незначительный контроль над ценой продукции. Это свойство вытекает из предшествующих двух. В условиях чистой конкуренции каждая фирма производит настолько небольшую часть от общего объема производства, что увеличение или уменьшение ее выпуска не будет оказывать ощутимого влияния на общее предложение, или, следовательно, цену продукта. Для иллюстрации допустим, что имеется 10 тыс. конкурирующих фирм, каждая из которых в настоящее время выпускает по 100 единиц продукции. Общий объем предложения, таким образом – 1 млн. единиц. Теперь предположим, что одна из этих 10 тыс. фирм сокращает свое производство до 50 единиц. Скажется ли это на цене? Нет. И причина ясна: сокращение выпуска одной фирмой оказывает почти незаметное влияние на общее предложение – точнее, общее предложенное кол-во уменьшается с 1 млн. до 999950 единиц. Это, очевидно, недостаточное изменение в объеме предложения, для того чтобы заметно повлиять на цену продукции. Отдельный, конкурирующий производитель соглашается с ценой. Он не может устанавливать новую рыночную цену, а только приспосабливается к ней, то есть соглашается с ценой.

Иначе говоря, отдельный конкурирующий производитель находится во власти рынка; цена продукта есть данная величина, на которую производитель не оказывает влияния. Фирма может получить ту же самую цену за единицу продукции как при большем, так и при меньшем объеме производства. Запрашивать более высокую цену, чем существующая рыночная цена, было бы бесполезно. Покупатели не купят ничего у фирмы А по цене 30,5 руб., если ее 9999 конкурентов продают идентичный продукт, или, следовательно, точный заменитель, по 30 руб. за штуку. Наоборот, вследствие того что фирма А может продать столько, сколько она считает необходимым, по 30 руб. за штуку, нет причины для нее назначать какую-нибудь более низкую цену, н-р 29,5 руб. В самом деле, поступи она так, и это вызвало бы уменьшение ее прибылей;

4) Свободное вступление и выход из отрасли. Новые фирмы могут свободно входить, а существующие фирмы – свободно покидать чисто конкурентные отрасли. В частности, не существует никаких серьезных препятствий – законодательных, технологических, финансовых и других, - которые могли бы помешать возникновению новых фирм и сбыту их продукции на конкурентных рынках.

В результате всего этого на таком рынке ни один из продавцов и покупателей не способен оказать решающего влияния на цену и масштабы продаж. Однако такая модель конкуренции и ценообразования практически не существует в реальности.

6. Характеристика рынка несовершенной конкуренции

Лучшим способом характеристики модели рынка несовершенной конкуренции явл. сопоставление последней с моделью рынка совершенной конкуренции и выявление различий между ними. Поэтому прежде скажем неск. слов о рынке совершенной конкуренции (это идеальная модель, поскольку в реальности не существует). Для модели рынка совершенной конкуренции характерны следующие признаки: 1.наличие на рынке множества независимых продавцов и покупателей, каждый из которых производит или покупает лишь малую долю общего рыночного объёма данного товара; 2.однородность товара и одинаковое восприятие покупателями продавцов; 3.отсутствие входных барьеров для вступления в отрасль новых производителей и возможность свободного выход из отрасли; 4.полная информированность всех участников рынка; 5.рациональное поведение всех участников рынка.

Теперь на основе отличий по вышеперечисленным пунктам попытаемся обрисовать модель рынка несовершенной конкуренции.

Говоря о рынке несовершенной конкуренции, можно углубляться в анализ, к примеру, олигополии или же монополистической конкуренции, которые явл. реальными субъектами рынка несовершенной конкуренции, однако затрагивание, тем более и анализ, данных субъектов не явл. нашей задачей, поэтому ограничимся рассмотрением особенностей чистой монополии. Монополию можно охарактеризовать как рыночную структуру, в которой одна фирма явл. поставщиком на рынок продукта, не имеющего близких субститутов. Продукт монополии уникален в том смысле, что не существует хороших или близких заменителей этого товара. С точки зрения покупателя, это означает, что нет приемлемых альтернатив, в результате чего покупатель должен приобретать продукт у монополиста или обходиться без него. В противоположность субъекту рынка совершенной конкуренции, который "соглашается с ценой", монополист диктует цену, то есть осуществляет значительный контроль над ценой. И причина очевидна: он выпускает и, следовательно, контролирует общий объём предложения. При нисходящей кривой спрос на свой продукт монополист может вызвать изменение цены продукта, манипулируя кол-вом предложенного продукта. Одним из важнейших отличительных признаков монополии явл. наличие барьеров для входа в отрасль, то есть ограничителей, которые предотвращают появление дополнительных продавцов на рынке монопольной фирмы. Барьеры для входа на рынок необходимы для поддержания монопольной власти. Среди основных типов барьеров для входа на рынки, дающих возможность появиться монополии и помогающих её поддерживать, можно указать н следующие:

1.Исключительные права, полученные от правительства.

2.Патенты и авторские права, которые обеспечивают создателям новых продуктов или произведений литературы, искусства и музыки исключительные права, чтобы продавать или предоставлять лицензии на использование их изобретений и творений. Патенты могут также выдаваться на производственные технологии. Патенты и авторские права обеспечивают монопольные позиции только на ограниченное число лет. После истечения срока действия патента барьер для входа на рынок исчезает.

3.Собственность на всё предложение какого-либо производственного ресурса. Примером чего может являться положение фирмы "Де Бирс"на рынке алмазов, которая обладает монопольной властью на алмазном рынке благодаря её контролю над продажами около 80% необработанных алмазов, годных для изготовления драгоценностей.

Какие-либо уникальные способности или знания также могут создать монополию. Талантливые певцы, художники или спортсмены обладают монополией на использование своих услуг.

Естественная монополия — это отрасль, в которой долгосрочные средние издержки достигают минимум только тогда, когда одна фирма обслуживает весь рынок целиком. Примером естественной монополии может являться водоснабжение, телефонная связь, почта в пределах какого-либо отдельного региона. Следует особо отметить, что в подобных отраслях особенно ярко выражена экономия, обусловленная ростом масштаба производства, и в то же время конкуренция неосуществима.

Подводя итог оценке модели рынка несовершенной конкуренции, следует со всей справедливостью отметить, что монополия и совершенная конкуренция явл. двумя крайними формами рыночной структуры. Реальные же рыночные структуры находятся между этими двумя крайними случаями.

7. Методы ден.-кредитного регулирования экономики

Под денежно-кредитным регулированием экономики понимается совокупность мер экон. регулирования денежного обращения и кредита, направленных на обеспечение устойчивого экон. роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкон. процессы.

Ден.-кред. политика – важнейший метод государственного регулирования общественного воспроизводства с целью обеспечения наиболее благоприятных условий для развития рыночной экономики.

Основополагающей целью ден.-кред. политики явл. помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Ден.-кред. политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Нерегулируемая деятельность коммерческих банков может привести к циклическим колебаниям деловой активности, т.е. в периоды инфляции им выгодно увеличивать денежное предложение, а в период депрессии - уменьшать, усугубляя тем самым кризис. Поэтому необходима взвешенная гос. политика регулирования денежного обращения. Эту роль главного координирующего и регулирующего органа всей денежной системы страны выполняет центр. (эмиссионный) банк.

Инструменты ден.-кред. политики: операции на открытом рынке, изменение учетной ставки (дисконтная политика), изменение норм обязательных резервов, а также некоторые меры, носящие жесткий административный характер.

1. Операции на открытом рынке. Этот метод - наиболее значимый для денежно-кредитного регулирования - заключается в том, что центр. банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центр. банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная (сделка РЕПО) заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу.

2. Политика учетной ставки (дисконтная политика). Центр. банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило векселя). Переучет векселей долгое время был одним из основных методов ден.-кред. политики центральных банков Западной Европы. Центр. банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинанс-я) на незначительную величину в меньшую сторону (в Европе 0.5-2 %-ных пункта). Центр. банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинанс-я, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинанс-я) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее явл. главной целью данного метода ден.-кред. политики центрального банка.

Изменение официальной %-ной ставки оказывает влияние на кредитную сферу: — затруднение или облегчение возможности комм. банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений; — изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение %-ных ставок по активным кредитным операциям.

Недостатком использования рефинанс-я при проведении ден.-кред. политики явл. то, что этот метод затрагивает лишь коммерческие банки. Если рефинанс-е используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность.

Центр. банк проводит политику учетной ставки (которую еще иногда называют дисконтной политикой), выступая в роли «займодателя в последней инвестиции». Он предоставляет ссуды наиболее устойчивым в финансовом отношении банкам, испытывающим временные трудности. Федеральная резервная система (ФРС) иногда осуществляет долгосрочное кредитование на особых условиях. Это могут быть ссуды мелким банкам для удовлетворения их сезонных потребностей в денежных средствах. Иногда также ссуды предоставляются банкам, оказавшимся в сложном финансовом положении и нуждающимся в помощи для приведения в порядок своего баланса.

Изменение учетной ставки явл. важным инструментом ден.-кред. политики. Но, изменив ее, можно лишь ожидать соответствующих действий банков. Нельзя заставить банки взять кредит на сумму, необходимую гос-ву.

3. Изменение норм обязательных резервов. Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке %-ное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две осн. функции: — служат обеспечением обязательств КБ по депозитам их клиентов; — минимальные резервы явл. инструментом, используемым ЦБ для регулирования объема денежной массы в стране.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода: некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

4. Ограничение кредитования. Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита явл. прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

ЦБ может устанавливать различные нормативы (коэффициенты), которые КБ обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также центр. банк может устанавливать необязательные, так называемые оценочные нормативы, которые КБ рекомендуется поддерживать на должном уровне.

Для достижения значимых результатов в наиболее короткие сроки нужно задействовать все инструменты одновременно.

В механизме действия ден.-кред. политики можно выделить пять последовательно связанных рычагов: — Приведение в действие инструментов ден.-кред. политики (операции на открытом рынке, дисконтирование, изменение нормы обязательных резервов); —Увеличение и сжатие объема денежной массы; — Движение ставки процента на денежном рынке; — Динамика совокупного спроса, связанная, в частности, с активизацией и ослаблением инвестиционной деятельности в экономике; — Изменение совокупного предложения как реакция на изменение совокупного спроса.

Каждый из указанных элементов запускается предыдущим и в свою очередь приводит в действие последующий рычаг. Поэтому сбой в работе любого рычага ослабляет результативность проведения ден.-кред. политики.

8. Сущность, функции и виды денег

Средством выражения стоимости всех товаров в условиях рыночного производства явл. деньги, символизирующие денежную форму стоимости. Предыдущими, менее развитыми, были простая, развернутая и всеобщая форма стоимости. Деньги — это особенный товар, который служит всеобщим эквивалентом, формой выражения стоимости (ценности) других товаров.

Мы привыкли к тому, что деньги обладают покупательской способностью, что они явл. общепринятым средством, позволяющим нам сравнивать и складывать разные блага и услуги. Это единицы учета, удобные для осознания или описания различных ценностей. В деньгах выражается национальное богатство и объем производимого годового продукта. Характерной чертой денег явл. их абсолютная ликвидность. Они легко реализуемы, их везде от вас примут в обмен на благо или услугу.

Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от него. Деньги - это такой инструмент, без которого не может нормально работать экономика. Плохо функционирующая денежная система может привести общество к полному развалу.

В своем развитии форма стоимости прошла ряд этапов: от простой или случайной, при которой один товар обменивался на другой, до всеобщей, а от нее уже совершился переход к денежной форме стоимости. Деньги возникли 6 - 7 тыс. лет тому назад, бумажные стали внедряться в Европе в 18 веке.

Деньги выполняют три осн. функции:

1. Выступают как мера стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнородных благ и ресурсов. Благодаря деньгам нам не надо выражать цену каждого продукта через все другие продукты. В качестве меры стоимости деньги используются и в сделках с будущими платежами. Долговые обязательства всех видов измеряются в денежном выражении.

2. Деньги служат средством обращения. Они используются при покупке и продаже товаров и услуг, явл. посредником в обмене. С появлением денег непосредственный товарообмен принимает форму товарного обращения. В ходе его деньги, постоянно перемещаясь от одних лиц к другим, совершают свой оборот. Деньги легко принимаются в качестве средства платежа. В функции средств обращения реальный денежный материал заменяется определенными символами, условными знаками, выпускаемыми гос-вами и обязательными к приему.

3. Деньги служат средством сбережения. В силу своей абсолютной ликвидности, они явл. удобной формой хранения и накопления богатства. Накопление денег может обусловливаться разными конкретными мотивами. Но мало кто будет накапливать и сберегать неустойчивые денежные знаки, имеющие ограниченное хождение.

С развитием товарно-денежных отношений деньги начинают выполнять и функцию платежа, то есть становятся средством оплаты долгового обязательства, когда продавец явл. кредитором, а покупатель — должником. Средством обращения в таких отношениях становится вексель, и, переходя из рук в руки, он осуществляет вексельный оборот. Вексель — это письменное долговое обязательство, дающее его владельцу (векселедержателю) право требовать от должника (векселедателя) указанную сумму платежа после окончания установленного срока.

Кол-во денег, необходимых для обеспечения товарного обращения, зависит прежде всего от суммы цен товаров, которые подлежат реализации в течение определенного периода. Чем больше товаров, тем больше требуется денежных единиц для их реализации.

Денежная масса в обращении - это не только наличные деньги, но и чековые вклады в банках. Она увеличивается, когда коммерческие банки выдают ссуды своим клиентам, и уменьшается, когда клиенты возвращают ссуды. Изменения в денежной массе влияют на совокупный спрос. Кол-во денег в обращении зависит и от скорости оборота каждой денежной единицы. Одна и та же сумма денег может обслужить большее или меньшее число актов купли-продажи. Поэтому потребное для обращения кол-во денег определяется делением суммы цен товаров и услуг, подлежащих реализации, на скорость обращения денег. Из суммы цен товаров исключаются взаимно погашающиеся платежи по товарам, проданным в кредит.

Бумажные деньги и чековые вклады не обладают собственной стоимостью. Но чтобы обладать ценностью, деньгам не нужно иметь золотое обеспечение, достаточно им быть общепринятым средством обращения и ограниченно доступными. Спрос на деньги зависит от их ожидаемой ценности.

Стоимость денег определяется их редкостью по отношению к их полезности. Полезность денег состоит в их уникальной способности обмениваться на товары и услуги как сейчас, так и в будущем. Кол-во товаров и услуг, приобретаемых за денежную единицу, изменяется обратно пропорционально уровню цен. Когда индекс потребительских цен растет, покупательская способность денег падает, появл. деньги, не обеспеченные товарами, что означает инфляцию. Она может вызываться разными причинами. Это и выпуск излишнего кол-ва денежных единиц, когда расходы гос-ва превышают его доходы, и отставание производства товаров от роста платежеспособного спроса и поступление на рынок товаров, не пользующихся спросом и другими факторами.

Виды денег: 1. Товарные: золото и серебро в слитках и монетах, а также любой товар при бартерных сделках. 2. Символические: медные и никелевые монеты и бумажные деньги. 3. Кредитные: чеки и кредитные карточки.

9. Гос. внебюджетные фонды

Гос. финансы состоят из двух основных элементов: госбюджета и внебюджетных фондов. Госбюджет - это годовой план доходов и расходов гос-ва, это деньги, которые позволяют гос-ву выполнять экон. и соц. ф-ции (а в последнее время и политические). Госбюджет состоит из бюджета правительства и местных бюджетов (области, города, района, поселкового совета).

Гос. внебюджетные фонды представляют собой те денежные средства, которые аккумулируются вне системы государственного бюджета и имеют строго целевое назначение: пенсионный фонд, фонд социального страхования и др.

Внебюджетные фонды создаются федеральным и региональными органами государственной власти и органами местного самоуправления для аккумуляции в них денежных средств, поступающих как в обязательном порядке, так и на добровольной основе. Расходование средств этих фондов осуществляется по строго целевому назначению – на государственное социальное страхование, дополнительное финанс-е затрат на укрепление материально-технической базы и социальное обеспечение фискальных и правоохранительных органов, на развитие социальной и производственной инфраструктуры территории и др. Гос. и местные внебюджетные фонды явл. составной частью подсистемы государственных и муниципальных финансов.

Внебюджетные фонды – это своеобразная форма аккумуляции перераспределения денежных средств, используемых, во-первых, для финанс-я конкретных социальных потребностей общегосударственного значения и, во-вторых, для дополнительного финанс-я территориальных нужд, осуществляемого органами исполнительной власти субъекта РФ и органами самоуправления. Внебюджетные фонды создаются по решению Федерального Собрания России на федеральном уровне, по решению законодательных органов власти субъектов РФ – на региональном уровне и по решению органов местного самоуправления – на муниципальном уровне. Порядок формирования внебюджетных фондов и контроль за использованием средств в них на местном уровнях регулируется Законом РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» (от 15 апреля 1993 г.)

Внебюджетные фонды имеют строго целевое назначение и управляются автономно. По признаку целевой направленности расходования средств их можно объединить в три группы. Первая включает внебюджетные фонды социального страхования, имеющие общегосударственное значение. Вторая группа охватывает внебюджетные фонды межотраслевого и отраслевого назначения. В третью входят различные внебюджетные фонды территориального назначения.

Гос. внебюджетные фонды первой группы.

Конституция РФ гарантирует каждому гражданину социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, устанавливаемых законом (ст.29). Каждый имеет право: на охрану здоровья и медицинскую помощь (ст.41,п. 1), на защиту от безработицы (ст.37 п.3).

Финансовой основной реализации конституционных гарантий и прав российских граждан явл. гос. внебюджетные фонды социального страхования. Осн. принципы их функционирования: всеобщность – охватывает всех граждан, независимо от пола, национальности, вероисповедания, места проживания; необлагаемость налогом; общедоступность, многообразие видов социального обеспечения; гласность , демократический характер.

В первую группу входит также Республиканский фонд социальной поддержки населения, созданный Указом Президента РФ от 26.12.91. В отличие от предыдущих четырёх фондов, формируемых в основном за счёт обязательных страховых взносов работодателей и работников, доходы этого фонда складываются за счёт добровольных и иных поступлений.

Доходы внебюджетных фондов социального страхования формируются за счёт постоянного источника – обязательных страховых взносов работодателей, а в Пенсионный фонд – ещё и взносов работников. Тарифы устанавливаются Федеральным собранием РФ и отличаются большей стабильностью по сравнению с налогами.

Сроки уплаты страховых взносов, как правило, один раз в месяц.

Плательщики обязаны зарегистрироваться в территориальном органе каждого фонда. Вновь созданные предприятия регистрируются в качестве плательщиков в 30-дневный срок со дня учреждения. Не явл. плательщиками страховых взносов: воинские формирования РФ – по денежному довольствию военнослужащих, лиц рядового и начальствующего состава органов внутр. дел и Федеральной службы налоговой полиции; общественные организации инвалидов и находящиеся в их собственности предприятия, созданные для осуществления уставных целей учредителей.

Не явл. плательщиками отдельных страховых взносов: в ПФ – общественные организации, созданные для осуществления уставных целей учредителей; в ГФЗН – общественные организации инвалидов, религиозные объединения и находящиеся в их собственности предприятия, созданные для осуществления уставных целей учредителей.

Каждый из государственных внебюджетных фондов явл. самостоятельным финансово-кредитным учреждением. Средства расходуются на уставную деятельность, обусловленную социальным назначением фонда. Кроме того, как финансово-кредитное учреждение внебюджетный фонд может выступать на финансовом рынке в качестве инвестора, приобретая гос. ценные бумаги с целью получения дохода и увеличения финансовых ресурсов.

Внебюджетные фонды межотраслевого и отраслевого назначения создаются на федеральном уровне для финанс-я затрат на научно-исследовательские и опытно-конструкторские работы (НИОКР), стабилизацию и развитие хозяйственной отрасли, социальное и материально-техническое обеспечение отдельных ведомств. В 1994 г. насчитывалось 30 межотраслевых и отраслевых внебюджетных фондов, в том числе 1 межотраслевой – Российский фонд технологического развития. Доходы этих фондов формировались за счёт специальных отчислений от себестоимости продукции. Самым крупным считался Фонд стабилизации и развития РАО «Газпром», в котором аккумулировались 10 трлн. Из 16 трлн.руб., собранных остальными 29 внебюджетными фондами.

Территориальные внебюджетные фонды отличаются названиями, определяющими их целевую направленность, но суть их одна: 1) аккумулировать некоторые неналоговые доходы на специальных счетах, открываемых органом исполнительной власти субъекта РФ или органами местного самоуправления в банковских учреждениях; 2) расходовать средства по своему усмотрению в соответствии с положением о данном фонде.

Наиболее распространены территориальные фонды социальной поддержки населения, функционирующие под руководством соответствующих органов исполнительной власти и органов социальной защиты населения, а также фонды развития жилищного строительства.

Решение об образовании фонда принимают законодательные органы власти субъектов РФ, органы местного самоуправления. В Положении о фонде определяется порядок формирования и расходования фонда, механизм контроля за целевым использованием средств.

Следует сказать о внебюджетном валютном фонде, создаваемом субъектом РФ и используемом в целях социального и производственного развития региона на финанс-е текущих расходов и капитальных вложений. Самым значительным по объёму аккумулируемых средств явл. валютный фонд правительства г. Москвы, расходуемый в основном на финанс-е строительства особых объектов.

10. Фондовая биржа: ее структура и функции, осн. операции

ФБ представляет собой традиционный и постоянно действующий рынок ценных бумаг с определенным местом и временем по продаже и покупке ранее выпущенных ценных бумаг. Она явл. важным элементом современного экон. механизма. Являясь старейшей представительницей рыночного хозяйства, биржа играла и продолжает играть огромную роль в мобилизации, распределении и перераспределении капитала

ФБ должна состоять не менее чем из трех членов, все из которых должны быть ее акционерами. Не акционеры не могут быть членами биржи. ФБ создается как закрытое акционерное общество.

ФБ не преследует коммерческих целей. Ее деятельность основана на самоокупаемости. ФБ не явл. коммерческой организацией. Для ведения биржевой деятельности, в соответствии с "Законом о предприятиях и предпринимательской деятельности, бирже необходимо зарегистрироваться и получить лицензию в Министерстве экономики и финансов. Без таковой лицензии осуществление биржевой деятельности незаконно.

ФБ действуют на основании "Положения о выпуске и обращении ценных бумаг и фондовых биржах РФ", а также на основании Устава и внутреннего распорядка по совершении сделок с ценными бумагами. Согласно статье 11 Закона «О рынке ценных бумаг» ФБ – организатор торговли на рынке ценных бумаг, не совмещающий деятельность по организации торговли с иными видами деятельности, за исключением депозитарной деятельности и деятельности по определению взаимных обязательств. Согласно Закону ФБ – некоммерческая организация, но при этом отсутствует определение сферы инвестирования доходов, которые всё-таки могут быть получены от осуществления биржей депозитарной или клиринговой деятельности.

Порядок совершения сделок во время биржевых торгов, а также и порядок расчетов по окончательным сделкам ФБ выбирает и вырабатывает сама. Все это должно быть утверждено Министерством экономики и финансов при регистрации биржи. Последующие изменения в Уставе биржи также должны быть утверждены Министерством.

Членами ФБ могут быть: инвестиционные компании; исполнительные органы гос-ва, которые осуществляют операции с ценными бумагами. Только члены ФБ могут осуществлять на ней деятельность. Не разрешается временное членство на бирже, а также сдача биржевого места на бирже не членам биржи.

Финансовая деятельность биржи осуществляется за счет: 1) регулярных членских взносов членов ФБ. 2) продажи акций биржи, дающей право вступить в ее члены 3) биржевых сборов с каждой сделки, заключенной на бирже. 4) других доходов.

Доходы биржи направляются на покрытие ее расходов.

Правила допуска ценных бумаг к торговле на ФБ или исключение их из торговли устанавливаются биржей по согласованию с Минэкономики и финансов РФ.

Биржам предоставлено право самостоятельно разрабатывать учредительные документы, правила биржевой торговли, положение об арбитражной комиссии и другие внутр. документы. Они обязательны для участников биржевой торговли и работников данной биржи.

Осн. статьи дохода ФБ: • комиссионные вознаграждение, взимаемое с участников биржевых торгов, за каждый заказ, исполненный в биржевом зале; • плата за листинг (включение ценных бумаг в биржевой список); • вступительные, ежегодные и целевые взносы членов биржи; • взносы на покрытие текущих убытков или на создание необходимых резервов.

В России торговлю ценными бумагами активно ведут как товарные, так и валютные биржи, в составе которых создаются фондовые отделы. К ним предъявл. те же требования, что и к фондовым биржам, за исключением вопросов создания и организационно-правовой формы. ФБ организует торговлю только между членами биржи. Другие участники рынка ценных бумаг могут совершать операции на бирже только через посредничество членов биржи.

Функции ФБ: • организация биржевых торгов; • подготовка и реализация биржевых контрактов; • котировка биржевых цен; • информационное обеспечение; • гарантированное исполнение биржевых сделок.

Принципы биржевой торговли: • личное доверие между брокером и клиентом; • гласность; • регулярность; • регулирование деятельности на основе жёстких правил.

Задачи биржевой торговли: • мобилизация финансовых ресурсов; • обеспечение ликвидности финансовых вложений; • регулирование рынка ценных бумаг.

Осн. права и обязанности ФБ: • ФБ самостоятельно устанавливает размеры и порядок взимания: отчислений в пользу ФБ от вознаграждения, получаемого её членами за участие в биржевых сделках; взносов, сборов и других платежей, вносимых членами ФБ за услуги, оказываемые ФБ; штрафов, уплачиваемых за нарушение требований устава биржи, правил биржевой торговли и других внутр. документов ФБ. • ФБ самостоятельно устанавливает процедуру включения в список ценных бумаг, допущенных к обращению на бирже, процедуру листинга и делистинга; • ФБ обязана обеспечить гласность и публичность проводимых торгов путём оповещения её членов о месте и времени проведения торгов, о списке и котировке ценных бумаг, допущенных к обращению на бирже, о результатах торговых сессий, а также предоставить другую информацию; • ФБ не вправе устанавливать размеры вознаграждения, взимаемого её членами за совершение биржевых сделок.

Кроме ФБ необходима биржевая инфраструктура, т. е. определённые организации, являющиеся профессиональными участниками биржевой торговли и обеспечивающие её нормальное функционирование. Это: депозитарии, регистраторы, клиринговые (расчётные) палаты, информационные агентства, биржевые склады.

11. Ценные бумаги: понятие, виды, классификация, портфели ценных бумаг, эмиссия

Ценная бумага - это документ (или запись в специальном реестре), удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные и неимущественные права, которые можно: а) удостоверить (н-р, получить выписку из реестра, которая кстати, сама по себе ценной бумагой не явл.); б) осуществить (путем получения дохода или участия в управлении акционерным обществом); в) уступить другим лицам (продать, подарить, заложить).

Виды ЦБ

Существуют десятки разновидностей ЦБ. Они отличаются закрепленными в них правами и обязательствами инвестора (покупателя ЦБ) и элемента (того, кто выпускает ЦБ). При этом далеко не все из них имеют особенности при отражении в бухгалтерском учете (можно выделить неск. типов ЦБ, имеющих сходные черты).

Все ЦБ можно разделить на две группы - денежные и капитальные ЦБ. Денежные ЦБ оформляют заимствование денег - это долговые ЦБ. К ним относятся векселя, депозитные и сберегательные сертификаты и другие. Доход по этим ЦБ носит разовый характер и получается либо за счет покупки их по цене ниже номинальной стоимости, либо за счет получения процентов при их погашении. Денежные ЦБ, как правило явл. краткосрочными (со сроком погашения менее одного года). Капитальные ЦБ выпускается с целью образования или увеличения капитала (фондов) предприятия, необходимого для развития производства.

Капитальные ЦБ подразделяются на долевые и долговые ЦБ.

К долевым ЦБ относятся все виды акций, а также инвестиционные сертификаты.

Инвестиционный сертификат подтверждает долю участия в инвестиционном фонде и дает право на получение определенного дохода от ЦБ, составляющей этот инвестиционный фонд.

Акция - это бессрочная ЦБ, свидетельствующая о вкладе в имущество акционерного общества (АО) и дающая право на получение части дохода АО, подлежащего разделу в виде дивидендов, а также на участие в управлении предприятием. Различают привилегированные и простые акции. От обыкновенной акции привилегированная отличается тем, что сумма дивидендов по ней фиксирована, заранее оговорена и составляет опред-й процент от номинальной стоимости акции (не зависит от текущей прибыли предприятия). Величина дивиденда по обыкновенным акциям не фиксирована, она зависит от полученной прибыли и решения собрания акционеров по выделению доли средств на выплату дивидендов.

К долговым ЦБ относятся все виды облигаций, закладные, депозитные и сберегательные сертификаты. Долговые ЦБ удостоверяют отношения займа. Они могут быть как краткосрочными (со сроком погашения менее одного года), так и долгосрочными (со сроком погашения более одного года). По истечении определенного срока заемщик должен вернуть обозначенную на облигации ( или закладной) сумму. Доход по этим ЦБ может быть как регулярным (когда определенные проценты от номинальной стоимости ЦБ выплачиваются регулярно в определенные сроки в течение всего периода займа), так и разовым (получаемым в момент погашения облигации за счет разницы между покупкой и номинальной стоимостью), но в любом случае доход явл. фиксированным и гарантированным.

Облигации могут выпускаться гос-вом, а также частными компаниями с целью привлечения заемного капитала. Выпускаются они обычно под залог определенного имущества. Облигации, обеспеченные закладной, дают их держателям дополнительную гарантию по потери своих средств, поскольку закладная дает право держателю облигаций продавать заложенное имущество в случае, если предприятие не в состоянии осуществить надлежащие платежи. Однако существуют и беззакладные облигации, представляющие собой долговые обязательства, основанные лишь на доверии к кредитоспособности предприятия, но не обеспеченные каким - либо имуществом. Выпускают такие облигации предприятия с устойчивым финансовым положением.

Депозитный или сберегательный сертификат - это письменное свидетельство банка - эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Депозитные сертификаты выдаются юридическим лицам, сберегательные - физическим.

Все ЦБ делятся на именные и не именные (на предъявителя). Движение каждой именной ЦБ, любые операции с ней строго фиксируются в книге регистрации, которая ведется эмитентом.

Вексель - это разновидность письменного долгового обязательства векселедателя безоговорочно уплатить в определенном месте сумму денег, указанную в векселе, владельцу векселя (векселедержателю) при наступлении срока выполнения обязательства (платежа) или по его предъявлению.

Существует также целый ряд вторичных ЦБ, закрепляющих права и обязанности эмитента и инвестора по совершению определенных операций с ЦБ. К таким ЦБ относятся опционы, фьючерсы, права, ордера и др.

Опцион - это краткосрочная ЦБ, дающая право ее владельцу купить или продать другую ЦБ в течение определенного периода по определенной цене контрагенту, который за денежную премию принимает на себя обязательство реализовать это право.

Финансовые фьючерсы - стандартные краткосрочные контракты на покупку или продажу определенной ЦБ по определенной цене на определенную будущую дату. Если владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту, то фьючерсная сделка явл. обязательной для последующего исполнения.

Варранты - это ЦБ, выражающие льготное право на покупку акций эмитента (чаще всего обыкновенных акций) в течение определенного (обычно неск. лет) периода по определенной цене. На практике дело обстоит таким образом, что банки эмпирически изобретают собственные производные ЦБ и схемы их применения.

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации явл. процент и / или дисконт.

Чек – ЦБ, содержащая письменный приказ чекодателя плательщику произвести платёж чекодателю в размере указанной в размере указанной денежной суммы. Лицо, выдавшее чек, именуется чекодателем; лицо, являющееся владельцем чека, -чекодателем. Плательщиком выступает банк. Виды чеков: - чек на предъявителя - ордерный чек - именной чек.

Портфель ценных бумаг — совокупность имеющихся у инвестора разных видов ЦБ.

Осн. принципы формирования портфеля инвестиций: • Безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала). • Доходность вложений.• Рост вложений. • Ликвидность вложений.

Методом снижения серьезных потерь в инвестировании служит ДИВЕРСИФИКАЦИЯ финансовых вложений, т.е. приобретение определенного числа разнообразных финансовых активов. (От 10 и выше). Общий риск портфеля состоит из двух частей: диверсифицированный риск (не систематический), который поддается управлению, не диверсифицированный, систематический – не поддающийся управлению (но возможно).

Эмиссия — выпуск акций, облигаций и др. ЦБ, осуществляющийся промышленными и торговыми АО, банками и др. кредитно-акционерными учреждениями, а также центральными и местными органами власти.

Современным законодательством России выработаны определенные правила эмиссии акций при учреждении акционерных обществу также дополнительных акций и облигаций. Одновременно разработана и законодательно закреплена процедура подготовки их проспектов эмиссии. В связи с этим осн. документом явл. стандарт эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии.

Российские эмитенты имеют право выпускать в обращение на фондовом рынке гос. облигации, облигации, векселя, чеки, депозитные и сберегательные сертификаты, банковские сберегательные книжки на предъявителя, простые и двойные складские свидетельства, коносаменты, акции и приватизационные ЦБ, жилищные сертификаты. Каждый вид ЦБ имеет свойственные только им характеристики, которые лежат в основе классификации ценных бумаг. Классификационные признаки ЦБ позволяют группировать их по классам, группам, видам, разрядам, типам и категориям.

Размещение ЦБ происходит путем подписки и конвертации. Размещение акций среди учредителей акционерного общества при его создании осуществляется путем распределения.

Все выпуски ЦБ, осуществляемые в Российской Федерации, подлежат государственной регистрации. Государственными регистрирующими органами в настоящее время явл. Министерство финансов РФ, Федеральная комиссия по рынку ценных бумаг и Центр. банк Российской Федерации. Гос. регистрационный номер входит в состав реквизитов ЦБ; отсутствие его делает ее ничтожной.

12. Гос.бюджет РФ: сущность, функции, структура, доходы и расходы

Гос. бюджет явл. осн. финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств. Бюджет явл. инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики.

ГБ как экон. категория выражает систему экон. отношений между гос-вом, предприятиями и населением по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств. Другими словами — это основной финансовый план образования и расходования государственного фонда денежных средств.

Его осн. назначение — создание условий для эффективного развития экономики и решения общегосударственных и социальных задач.

Осн. функции ГБ: - межсекторальное, межотраслевое и межтерриториальное распределение ВВП; - государственное регулирование и стимулирование экономики; - финанс-е социальной политики; - контроль за образованием и использованием централизованных фондов денежных средств.

ГБ характеризуется следующими чертами: 1) носит ярко выраженный балансовый характер. Превышение расходов над доходами составляет дефицит бюджета. 2) Формирование и использование бюджета базируется на сочетании централизованных начал с инициативой местных органов.

Сущность государственного бюджета заключается в том, что в нем отражаются финансовые взаимоотношения гос-ва с плательщиками средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения гос-ва с населением и хозяйствующими субъектами по поводу формирования и расходования бюджетных средств.

Централизуя и распределяя финансовые ресурсы, гос-во получает возможность корректировать действие саморегулирующего рыночного механизма. Средства, мобилизуемые через гос. бюджет и гос. внебюджетные фонды используются для расходов на общегос. нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним, в частности относится управление, безопасность граждан, социальные программы, экология, оборона.

Бюджет состоит из двух взаимосвязанных частей – доходной и расходной. В доходной части бюджета указываются источники поступления денежных средств и их количественные характеристики. В расходной указываются направления, сферы, в которых расходуются деньги и их количественные параметры.

По размерам госбюджета, его структуре можно судить об уровне экон. развития страны, о характере ее экон. строя и материальном положении основной части населения. Если бюджет дефицитный, т.е. расходы значительно превышают планируемые доходы, значит бюджетники не получат в полном объеме зарплату, не будут реализованы инвестиционные проекты и т.п. Если в расходной части бюджета преобладают расходы на военные нужды, такой бюджет можно назвать милитаристским. Если на социальные нужды – здравоохранение, просвещение, социальное обеспечение и др. – социальным бюджетом.

Главным и осн. источником формирования бюджета явл. налоги с предприятий и населения (75-80%). Остальная доходная часть госбюджета пополняется за счет таможенных пошлин, государственного займа, денежной эмиссии.

Виды расходов федерального бюджета России : Государственное управление; Международная деятельность; Национальная оборона; Правоохранительная деятельность и обеспечение безопасности гос-ва; Фундаментальные исследования и содействие НТП; Промышленность, энергетика, строительство; Сельское хозяйство; Охрана окружающей среды; Образование; Культура и искусство, средства массовой информации; Здравоохранение и физическая культура; Социальная политика; Обслуживание государственного долга; Финансовая помощь субъектам РФ (в том числе — Федеральный фонд финансовой поддержки регионов); Расходы целевых бюджетных фондов (Федерального дорожного фонда, Федерального экологического фонда).

Виды доходов федерального бюджета России :

Налоговые доходы — в том числе: НДС; Акцизы; – Ввозимые таможенные пошлины; –Вывозимые таможенные пошлины; – Лицензионный сбор за право производства алкогольной продукции; – Налог на прибыль предприятий и организаций; – Подоходный налог с физических лиц; –Платежи за пользование природными ресурсами; – Отчисления на воспроизводство материально-технической базы;

Неналоговые доходы — Доходы целевых бюджетных фондов; Доходы от федерального имущества, от приватизации, от внешнеэкон. деятельности

13. Сущность и функции финансов. Роль финансов в рыночной экономике

Современный мир - это мир всесторонних и всемогущих товарно-денежных отношений. Ими пронизана внутр. жизнь любого гос-ва и его деятельность на международной арене.

В процессе воспроизводства на разных уровнях, начиная с предприятия и кончая национальной экономикой в целом, образуются и используются фонды денежных средств. При этом не имеет значение в какой форме выступают деньги: в виде наличных бумажных знаков, то ли в форме кредитных карточек, или на значащихся на банковских счетах сумм вообще вне всякой формы.

Система образования и использования фондов денежных ресурсов, участвующих в обеспечении процесса воспроизводства и составляет финансы общества. А совокупность экон. отношений, возникающих между гос-вом, предприятиями и организациями, отраслями, территориями и отдельными гражданами в связи с движением ден. фондов, образует фин. отношения. Они сложны, разнообразны и напоминают кровеносную систему живого организма, через которую осуществл. движение товаров и услуг, своеобразный обмен веществ между экон. клеточками общественного организма. На периферии этого организма фин. отношения прекращаются. Здесь деньги уже выступают в своих естественных функциях как средства обращения или платежа. Но прежде чем дойти до этого конечного звена, они формируются и обслуживают всю совокупность хозяйственных связей и экон. отношений.

Фин. система включает три основных звена: гос. финансы, финансы населения и финансы предприятия. Из этих трех звеньев главным явл. финансы предприятий, ибо первые два звена формируются на их базе.

Гос. финансы состоят из двух основных элементов: госбюджета и внебюджетных фондов. Госбюджет - это годовой план доходов и расходов гос-ва, это деньги, которые позволяют гос-ву выполнять экон. и соц. ф-ции (а в последнее время и политические). Госбюджет состоит из бюджета правительства и местных бюджетов.

Внебюджетные фонды представляют собой те денежные средства, которые аккумулируются вне системы государственного бюджета и имеют строго целевое назначение: пенсионный фонд, фонд социального страхования и др.

Бюджет состоит из двух частей: доходной и расходной. В странах с развитой рыночной экономикой доходная часть бюджета на 80-90% формируется за счет налогов с предприятий и населения. Остальная часть поступает от использования гос. собственности, внешнеэкон. деятельности. Структура расходной части бюджета включает в себя расходы на соц.-культ. нужды (здравоохранение, просвещение, социальные пособия и др.), расходы на развитие народного хозяйства, на оборону, гос. управление.

В условиях социально-ориентированной экономики налогообложение строится на принципах обязательности уплаты, социальной справедливости и связей с получением блага.

Соотношение доходной и расходной части бюджета может быть сбалансированным, но может быть и неравным. Чаще всего гос-ва сталкиваются с ситуацией, при которой расходы превышают доходы. Практика бюджетного дефицита широко развита в мире. Но всегда существует некоторый предел, за границей которого начинаются нежелательные явления в экономике. По расчетам МВФ бюджетный дефицит не должен превышать 2% от ВНП.

Роль финансов в условиях рыночной экономики вытекает из того, что гос-во и предприятия явл. полноправными участниками рынка капиталов, выступая в роли кредиторов и заемщиков. Правильная организация финансов позволяет быстро реагировать на изменение ситуации на рынке, приспосабливаться к новым условиям, использовать альтернативные финансовые инструменты, выполнять налоговые и другие денежные обязательства.

Кроме того, финансы играют важную роль в привлечении инвестиций, причем, не только в реальный сектор экономики, но и человеческий фактор (образование, здравоохранение, культуру, спорт), создании благоприятных условий для функционирования рынка капиталов.

Роль финансов в решении соц.-экон. задач заключается в обеспечении необходимыми источниками финанс-я соц.-экон. сферы, достижении сбалансированности между экон. эффективностью и социальной справедливости; расширяется производство; осуществляется с исполнения: 1. Тов.-ден. отношений. 2. Финансовых. 3. Кредитных.

Здесь играют большую роль гос. финансы и финансовые предприятия. Через финанс-е отдельных предприятий и отраслей народного хозяйства государств на воспроизводственный процес и соц. сферу. Частью финансов явл. инвестиции, частью налоговая полиция.

14. Фин.система РФ и ее звенья. Фин.политика гос-ва.

Система образования и использования фондов денежных ресурсов, участвующих в обеспечении процесса воспроизводства составляет финансы общества. Фин. система гос-ва представляет собой совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются, используются фонды денежных средств хозяйствующих субъектов, домохозяйств и государств. Фин. система гос-ва включает три основных звена: гос. финансы (1. федеральный бюджет, 2. региональные бюджеты, 3. местные бюджеты и 4. внебюджетные фонды), финансы населения и финансы предприятия.

Из этих трех звеньев главным явл. финансы предприятий, ибо первые два звена формируются на их базе. Финансы предприятий, как звено децентрализованных финансов, участвуют в создании материального источника всех денежных фондов страны – национального дохода. От состояния децентрализованных фондов денежных средств зависит общее финансовое положение страны, ведущая роль в обеспечении темпов развития отраслей национального хозяйства.

Финансы домашнего хозяйства лишь недавно стали рассм. в качестве звена финансовой системы. Финансовые отношения населения по формированию семейного бюджета имеют исключительно важное значение для регулирования платежеспособного спроса страны.

Гос. финансы состоят из двух основных элементов: госбюджета и внебюджетных фондов. Госбюджет - это годовой план доходов и расходов гос-ва, это деньги, которые позволяют гос-ву выполнять экон. и соц. ф-ции (а в последнее время и политические). Госбюджет состоит из бюджета правительства и местных бюджетов.

Внебюджетные фонды представляют собой те денежные средства, которые аккумулируются вне системы государственного бюджета и имеют строго целевое назначение: пенсионный фонд, фонд социального страхования и др.

Бюджет состоит из двух частей: доходной и расходной. В странах с развитой рыночной экономикой доходная часть бюджета на 80-90% формируется за счет налогов с предприятий и населения. Остальная часть поступает от использования гос. собственности, внешнеэкон. деятельности. Структура расходной части бюджета включает в себя расходы на соц.-культ. нужды (здравоохранение, просвещение, социальные пособия и др.), расходы на развитие народного хозяйства, на оборону, гос. управление.

Централизованная сфера – вторая сфера финансовой системы. Она находится в собственности гос-ва и в соответствии с Бюджетным кодексом, действующим с 1 января 2000 г., включает бюджетную систему и внебюджетно-социальные фонды.