| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Стратегия ценообразования розничного магазина

Введение

1. Основы разработки ценовой политики и стратегии ценообразования предприятия

1.1. Система цен. Виды цен и их структура

1.2. Ценовая политика как элемент общей стратегии предприятия

1.3. Стратегия ценообразования фирмы

1.4. Значение ценовой стратегии фирмы в повышении конкурентоспособности предприятия

2. Технико-экономическая характеристика деятельности предприятия

2.1. Краткая характеристика торговой деятельности

2.2. Основные технико-экономические показатели деятельности организации

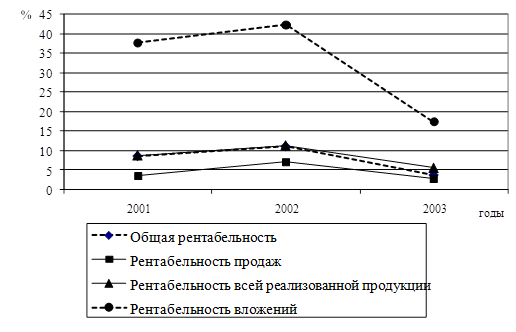

2.3. Оценка финансовых результатов предприятия

3. Цена как элемент стратегии магазина «Северный»

3.1. Методика ценообразования в магазине «Северный»

3.2. Конкурентная стратегия ценообразования магазина «Северный»

3.3. Тактические аспекты стратегии ценообразования в магазине «Северный»

Заключение

Список литературы

Приложения

Введение

Цена на продукт является для предприятия не только важным фактором, определяющим его прибыль, но и условием успешной реализации товаров. Во многих словарях цена трактуется как денежное выражение стоимости единицы товара. В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обусловливается многими причинами.

От уровня цены зависят: величина прибыли коммерческой организации; конкурентоспособность организации и ее продукции; финансовая устойчивость предприятия.

Цена как экономическая категория выполняет ряд важнейших функций. Основная из них - учетная функция цены. Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции.

Возникают принципиально новые подходы в методах ценообразования. Решающая роль в формировании цен принадлежит спросу и предложению, полезности и качеству товара. Существенно ограничиваются функции государственных органов в установлении и регулировании цен.

В рыночной экономике существуют многие механизмы регулирования деятельности предприятия, но, что принципиально важно, они базируются на использовании экономических методов, которые создают условия для повышения заинтересованности предприятия в удовлетворении потребностей общества. В условиях рыночных отношений регулирование воспроизводства осуществляется наряду с другими экономическими законами законом стоимости, который действует через механизм цен и ценообразования. Поэтому развитие рыночного ценообразования требует кардинального изменения принципов формирования цен и модели цены.

Механизм ценообразования в условиях рыночных отношений проявляется через цены, их динамику. Динамика цен формируется под воздействием двух важнейших факторов – стратегического и тактического. В условиях рынка динамика цен будет формироваться непредсказуемо, и необходимо глубоко и тщательно изучать все рыночные факторы и научиться правильно пользоваться ими.

Цена является важнейшей составляющей комплекса планирования на предприятии, это единственный элемент, реально обеспечивающий продавцу доход. Это сложное понятие, которое зависит от общего состояния экономики и конкуренции, тем более на промышленном рынке, так как первоначально устанавливаемая цена редко совпадает с конечной, объявленной. В связи с этим, одной из основных задач на любом предприятии является экономическое обоснование себестоимости и цены производственного продукта.

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы предприятия: рентабельность, оборот, конкуренто-способность, долю рынка и т.д. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость фирмы, максимизация темпов роста, увеличение объемов продаж, стабилизация или рост рыночной доли и т.д.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Это особенно актуально в нынешних российских условиях, когда вследствие снижения покупательской способности и увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования.

В экономической литературе описано достаточно большое количество методов ценообразования, применяющихся как зарубежными, так и российскими предприятиями на практике. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам.

Целью дипломной работы является рассмотрение стратегии ценообразования на примере продовольственного магазина «Северный», специализирующейся на розничной продаже населению продуктов питания.

Задачами дипломной работы являются следующие:

- проведение технико-экономического анализа деятельности магазина «Северный»;

- исследование теоретических основ стратегического ценообразования предприятия;

- рассмотрение применяемых методов ценообразования и ценовой стратегии в магазине «Северный».

Источниками написания проекта явились труды отечественных и зарубежных авторов по проблемам формирования ценовой политики предприятия, периодические издания, справочная литература, бухгалтерская отчетность магазина «Северный» за 2001-2003 гг.

1. Основы разработки ценовой политики и стратегии ценообразования предприятия

1.1. Система цен. Виды цен и их структура

Цены и финансы в процессе стоимостного распределения функционируют в тесной взаимосвязи. Цены выступают основой финансового метода распределения стоимости, а финансы исходя из пропорций распределения, сложившихся на базе цен (их структуры), являются инструментом, реализующим эти пропорции, корректируя их с учетом условий развития экономики.

Цена является одним из центральных звеньев рыночного механизма. Вместе с тем сама цена состоит из финансовых категорий — себестоимости, прибыли, налога на добавленную стоимость, акциза и некоторых других элементов. От того, как и насколько достоверно определяются и исчисляются эти финансовые категории, будет зависеть и правильность определения цены.

Структура и уровень цен, несмотря на свободу их формирования и влияния на них многих рыночных факторов, в значительной степени определяются финансовыми нормативами и потребностью в финансовых источниках как для государства, так и для каждого отдельного предприятия или фирмы. Так, налоги и другие обязательные платежи, образующие доходы государства в целом и отдельных регионов, возмещаются частично из себестоимости (например, плата за воду, древесину и др.), частично из прибыли или являются надбавкой к цене (акциз). С другой стороны, реализованные цены образуют выручку и денежные накопления предприятия (фирмы), которые являются источниками названных выше обязательных платежей и финансовых ресурсов фирмы.

Уровень и структура цен определяют первичные доходы предприятия и его работников, на которые распределяется выручка, поступившая на его расчетный счет. Но уже на стадии обмена через отклонение цен от стоимости осуществляется процесс перераспределения доходов.

В процессе распределения выручки через формирование различных денежных фондов предприятия и отчислений в бюджетную систему образуются вторичные доходы работников, самого предприятия и государства. Дальнейшее перераспределение осуществляется в процессе использования бюджетных средств и средств внебюджетных фондов, финансов предприятия и организаций непроизводственной сферы.

Процесс перераспределения заканчивается формированием конечных доходов на стадии потребления с помощью цен на потребляемые средства производства и предметы потребления.

Покажем взаимосвязь цен и финансовых категорий на конкретном примере. Отпускная цена ковра — 300 000 руб., в том числе сумма акциза (ставка 25% к отпускной цене) — 50 000 руб. Сумма налога на добавленную стоимость (по ставке 20%) — 60 000 руб. (300 000 х 0,20 = 60 000). Счет магазину: (300 000 + 60 000) -360 000 руб.

Из данного примера в частности видно, что акциз включается в базу для исчисления налога на добавленную стоимость.

Рассмотрим другой пример с порядком исчисления и уплаты НДС.

Допустим, что фирма приобрела сырье, материалы и комплектующие изделия на 500 000 руб. и перечислила поставщику сумму НДС в размере 100 000, исходя из ставки 20% (500 000 х 0,2 = 100 000). Изготовив из полученных материалов продукцию, фирма продает ее по свободным отпускным ценам на сумму 1 200 000 руб. При этом она выставляет в счете дополнительно НДС 240 000 руб. (1 200 000 х 0,2 = 240 000).

Фирма-изготовитель перечислит в бюджет разницу между суммой НДС, полученной от покупателя своей продукции, и суммой НДС, уплаченной поставщикам сырья, материалов и комплектующих изделий, т.е. 140 000 (240 000 - 100 000 = 140 000).

Систему расчетов между предприятиями, которые поставляют друг другу свою продукцию, и их взаимоотношения с бюджетом также покажем на примере. Имеются следующие данные (табл. 1.1).

Таблица 1.1

Данные по системе расчетов между предприятиями, тыс.р.

| Предприятия, изготавливающие и реализовывающие товары, работы и услуги | Стоимость приобретенных сырья, материалов, товаров, работ и услуг с учетом НДС | Относится на себестоимость | Стоимость реализованных товаров, работ и услуг | НДС гр.4-20% |

Выставляется счет покупателю на сумму |

| 100% | |||||

| Первое 400 80 480 | |||||

| Второе 480 400 900 180 1080 | |||||

| Третье 1080 900 1600 320 1920 | |||||

При этом вычитается ранее уплаченный НДС:

по первому предприятию он составляет — 0;

по второму — 80 тыс. руб.;

по третьему — 180 тыс. руб.

По месту нахождения предприятия в бюджет поступает НДС:

по первому предприятию — 80 тыс. руб.;

по второму — 100 тыс. руб.;

по третьему — 140 тыс. руб.

Приведенные примеры показывают не только методику расчета и размера уплаты в бюджет НДС и акцизов, но и тесную связь, и взаимозависимость между ценой и такими финансовыми категориями, как себестоимость, НДС и акцизы, а также с бюджетной системой.

Все цены, действующие в экономике страны, взаимно связаны и составляют единую систему. Эта система подвержена постоянному влиянию разнообразных рыночных факторов, а поэтому она находится в непрерывном движении и развитии.

Система цен образуется из различных видов (подвидов) цен (оптовых, розничных, закупочных и др.), которые тесно между собой связаны и взаимозависимы. Изменение какого-либо вида цен довольно быстро отражается на уровне, структуре и динамике всех других видов цен.

Рассмотрим виды и состав цен.

В зависимости от степени свободы цен от воздействия государства при их определении различают:

1. Свободные цены, складывающиеся на рынке под воздействием спроса и предложения; государство может добиваться изменения этих цен (их уровня), только воздействуя на конъюнктуру рынка.

2. Регулируемые цены, устанавливаемые органами управления. Эти цены могут устанавливаться как предельные, превышение которых недопустимо предприятиями и фирмами; регулирование цен может осуществляться установлением предельных коэффициентов изменения цен, предельных уровней рентабельности либо каким-нибудь аналогичным методом.

3. Фиксированные цены или тарифы, устанавливаемые на определенном уровне органами управления на какие-либо товары.

В зависимости от времени действия различают:

1. Долговременные цены, которые не изменяются на протяжении длительного времени (устанавливаются обычно на товары массового спроса).

2. Текущие цены, которые могут изменяться в рамках одного контракта (отражают конъюнктуру рынка).

3. Скользящие или падающие цены. Устанавливаются в зависимости от соотношения спроса и предложения и постепенно снижаются по мере насыщения рынка (чаще всего применяются по товарам массового спроса).

4. Гибкие цены, быстро реагирующие на изменение спроса и предложения на рынке. Применяются при сильных колебаниях спроса и предложения в относительно короткие сроки: снижение цен к концу дня при продаже некоторых продуктов питания (овощи, рыба свежая, цветы и др.).

5. Сезонные цены, действующие в определенный период времени, — цены на путевки, туристское снаряжение и т.п. (в период сезона цены выше, чем в межсезонный период).

По группировочному признаку цены подразделяются на следующие виды:

- оптовые цены на продукцию промышленности;

- цены на строительную продукцию;

- закупочные цены;

- тарифы грузового и пассажирского транспорта;

- розничные цены;

- тарифы на платные услуги населению;

- цены, обслуживающие внешнеторговый оборот.

Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Продукция продается и покупается оптовыми партиями, нередко со сменой форм собственности. В этом принципиальное отличие оптовых цен в условиях перехода к рыночным отношениям. В свою очередь оптовые цены на продукцию промышленности подразделяются на два подвида: оптовые цены предприятия и оптовые (отпускные) цены промышленности.

Оптовые цены предприятия – цены изготовителей продукции, по которым они реализуют произведенную продукцию потребителям – другим предприятиям и организациям. При переходе к рынку эти цены обеспечивают возможность дальнейшей хозяйственной деятельности предприятиям и организациям. Реализуя свою продукцию, предприятия и фирмы должны возместить свои издержки производства и реализации и получить такую прибыль, которая позволила бы им функционировать в условиях рынка.

Рассмотрим состав оптовой цены предприятия – цены изготовителя продукции (рис. 1.1).

Оптовая цена предприятия

Оптовая цена предприятия

|

Издержки Прибыль Надбавки Налог на

(себестоимость (скидки) добавленную

продукции) к цене стоимость

Рис. 1.1. Состав оптовой цены предприятия – цены изготовителя продукции

Цена изготовителя продукции обращена к производству, тесно связана с ним. Разновидностью оптовой цены предприятия-изготовителя является трансфертная цена, которая применяется при коммерческих операциях между подразделениями одной и той же фирмы или предприятия. Она может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие. Так, путем занижения цен на сырье и материалы, поставляемые дочерними предприятиями, можно заметно повысить конкурентоспособность.

Оптовые (отпускные) цены промышленности – цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям.

Рассмотрим состав оптовой (отпускной) цены промышленности (рис. 1.2).

![]() Оптовая (отпускная) цена промышленности

Оптовая (отпускная) цена промышленности

Оптовая Прибыль Налог Оптово- Акциз

цена на добавленную сбытовая

предприятия стоимость скидка (наценка)

Рис.1.2. Состав оптовой (отпускной) цены промышленности

Разновидностью оптовой (отпускной) цены промышленности является цена биржевого товара (или биржевых сделок), которая формируется на базе биржевой котировки и надбавок или скидок с нее в зависимости от качества товаров, расстояния товара от места поставки, предусмотренного биржевым контрактом. Если цены изготовителей продукции больше тяготеют к производству, то оптовые (отпускные) цены промышленности теснее связаны со сферой обращения (оптовой торговлей).

Закупочные цены – это цены (оптовые), по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермерами и населением (продукция личных подсобных хозяйств). На основе закупочных цен для хозяйств определяются средние цены фактической реализации, в которых учтены цены и количество продукции, реализованной по различным каналам. Закупочные цены – договорные цены, устанавливаемые по соглашению сторон.

Отличие закупочной цены от других видов цен (оптовых и розничных) заключается в том, что в ее состав не включаются налог на добавленную стоимость (НДС) и акцизы. НДС не включается также в стоимость приобретаемых сельским хозяйством материально-технических ресурсов.

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям; они, как правило, выбывают из сферы обращения и потребляются в домашнем хозяйстве или в производстве. Рассмотрим состав розничной цены (рис. 1.3).

Розничная цена

|

Оптовая Торговая

(отпускная) Акзиц НДС надбавка

Цена промыш- (скидка)

![]() ленности

ленности

Рис. 1.3. Состав розничной цены

Включенный в розничную цену акциз – это косвенный налог на потребителя, включаемый в цену товара. Перечень товаров, облагаемых акцизом, строго ограничен действующим законодательством. В этот перечень включены главным образом престижные товары и предметы роскоши, а также легковые автомобили, алкогольные напитки и некоторые другие товары.

![]() НДС, являясь также косвенным налогом, оплачивается конечным потребителем. Этот налог, как правило, составляет 20%, но установлены льготные ставки его по отдельным группам товаров (основные продукты питания, медикаменты, товары детского ассортимента и некоторые другие).

НДС, являясь также косвенным налогом, оплачивается конечным потребителем. Этот налог, как правило, составляет 20%, но установлены льготные ставки его по отдельным группам товаров (основные продукты питания, медикаменты, товары детского ассортимента и некоторые другие).

Торговая надбавка (скидка) возмещает издержки обращения торговых организаций и образует прибыль.

Договорная цена - устанавливается по договоренности между производителем (продавцом) и потребителем (покупателем) на определенные объемы продукции и сроки поставки.

Свободные оптовые (отпускные) цены на продукцию производственно-технического назначения, товары народного потребления и закупочные цены на сельскохозяйственную продукцию устанавливаются исходя из фактических затрат, включаемых в себестоимость продукции, и прибыли, необходимой для нормальной деятельности предприятия с учетом конъюнктуры рынка, качества и потребительских свойств продукции.

Оптовые цены увеличиваются на сумму налога на добавленную стоимость в размере 10% на товары (имеется перечень), алкогольной продукции - на сумму лицензионного сбора, на товары народного потребления, облагаемые акцизами - на сумму акцизов.

Свободные цены снабженческо-сбытовых, заготовительных предприятий и организаций, оптово-посреднических фирм, торгово-закупочных предприятий, предприятий и организаций оптовой торговли и других юридических лиц, осуществляющих деятельность в соответствии с утвержденным уставом, включают оптовую свободную (отпускную) цену предприятия-изготовителя, налог на добавленную стоимость, лицензионный сбор, акциз, а также затраты указанных организаций (предприятий) по ее закупке, хранению, фасовке, транспортировке и реализации, и прибыль, необходимую для нормальной деятельности предприятия.

В торговую надбавку включаются издержки обращения, в том числе транспортные расходы по доставке товаров от поставщика, другие расходы по доставке товаров от поставщика, другие расходы по закупке и реализации товаров розничных торговых организаций и предприятий или предприятий бытового обслуживания населения, НДС, а также прибыль, необходимая для нормальной деятельности предприятий.

Для определения экономической обоснованности цен исчисление структуры цены является важным этапом, который дает представление о значимости отдельных элементов цены, их величине и динамике.

Особое значение имеет структура отпускной цены предприятия. Эта цена является конечной ценой для большинства видов продукции производственно-технического назначения. Она состоит из полной себестоимости и прибыли.

В процессе товародвижения могут участвовать различные посреднические организации, которые закупают продукцию предприятий-производителей оптовыми партиями и продают в свою очередь другим фирмам или торговым организациям. За свои услуги посреднические организации устанавливают или наценки к отпускным ценам, которые им возмещают покупатели продукции, или получают скидки с отпускных цен, предоставляемые им предприятиями-поставщиками.

Важным элементом цены являются налоги. В настоящее время в цену включаются налог на добавленную стоимость, акциз и др. Налоги устанавливаются федеральными, региональными и местными органами управления. Методы их расчета различные, поэтому процесс определения как самой цены, так и ее структуры стал более сложным.

Для доведения товара до конечного потребителя торговыми организациями определяются розничные цены. В состав этих цен, кроме всех перечисленных элементов (себестоимости, прибыли, налогов, наценок/скидок), которые в совокупности составляют рыночную отпускную цену, включаются также торговые надбавки. Размер этих надбавок устанавливают торговые организации. По особо социально значимым товарам предельный размер надбавок утверждается региональными органами власти и управления.

1.2. Ценовая политика как элемент общей стратегии предприятия

В целях приведения системы цен в соответствие с требованиями интенсивного развития народного хозяйства и превращения ценообразования в действенный инструмент осуществления социально - экономической политики народа необходимо реализовать комплекс мер по совершенствованию ценообразования в условиях перестройки хозяйственного механизма.

Главной задачей перестройки всей системы ценообразования является выработка качественно новых подходов к формированию цен, ориентированных на интенсификацию общественного производства, широкое использование экономических методов управления, укрепление хозяйственного расчета и самофинансирование в целях ускорения социально - экономического развития страны.

Качественно новая система цен и ценообразования должна отвечать духу времени и выполнять следующие задачи:

- быть активным измерителем затрат труда и результатов хозяйственной деятельности;

- стать мощным фактором формирования прогрессивных пропорций в развитии народного хозяйства;

- быть надежным средством формирования структуры платежеспособного спроса населения и роста его реальных доходов;

- создавать лучшие условия для повышения эффективности производства, ресурсосбережения, качества продукции.

Реформирование цен и ценообразования предусматривает широкую демократизацию при установлении цен, имея в виду обеспечить оптимальное сочетание стабильности и гибкости при разработке и утверждении цен на продукцию и услуги на основе широкого использования экономических методов при одновременном усилении централизованных начал в управлении процессом ценообразования.

Цена играет центральную роль в системе рыночного механизма и является объективной экономической категорией, т.е. инструментом, функционирующим только на основе экономических законов. В любом обществе цена отражает действующую модель управления экономикой, являясь ее производной.

В условиях рынка преобладает децентрализованное ценообразование. Рыночной модели соответствуют цены, формируемые на основе спроса и предложения. В этом случае полностью отсутствует директивное сквозное планирование. Основным регулятором является рынок, утверждение цен отсутствует, базой цен становятся мировые цены. Формирование цен осуществляется на уровне предприятия-изготовителя, а согласование их с заказчиком (потребителем) происходит в момент заключения с ним прямого договора или в момент акта купли-продажи. При свободных ценах избыток (недостаток) доходов сразу отражается на уровне цен, происходит перераспределение доходов, меняется направление инвестиций и, таким образом, восстанавливается равновесие в экономике. Однако в условиях высокой концентрации, специализации производства, когда преобладает монополизм производителя, на сферу свободного ценообразования прямо или косвенно оказывает регулирующее воздействие государство.

Ценовая политика представляет собой важный элемент общей стратегии предприятия, непосредственно входит в такой крупный ее раздел, как рыночная стратегия. Она сочетает в себе как стратегические, так и тактические аспекты и в наиболее общем виде может быть определена как деятельность руководства предприятия по установлению, поддержанию и изменению цен на производимые товары, осуществляемая в русле общей стратегии предприятия и направленная на достижение его целей и задач.

Стратегические аспекты ценовой политики включают договорные мероприятия по установлению и изменению цен, направленные на регулирование деятельности всей производственной и товаропроводящей сети предприятия, и поддержание конкурентоспособности производимых товаров и услуг в соответствии с целями и задачами общей стратегии фирмы.

Тактические аспекты ценовой политики включают мероприятия краткосрочного и разового характера, направленные на устранение деформации в деятельности производственных подразделений и товаропроводящей сети, которая возникает вследствие непредвиденных изменений цен на рынках и (или) поведения конкурентов, ошибок управленческого персонала, и могут иногда идти вразрез со стратегическими целями стратегии предприятия.

Избираемые предприятием стратегические формы ценовой политики и варианты ее осуществления непосредственно вытекают из проводимой ею рыночной стратегии. В зависимости от применяемой комбинации вариантов рыночной стратегии избирается конкретная форма осуществления ценовой политики или соответствующая комбинация таких форм. Вот некоторые формы ценовой политики:

1. Добиться такого уровня цен, верхний предел которого обеспечивал бы предприятию максимальную прибыль.

2. Обеспечить предприятию "нормальную прибыль" (возмещение издержек производства плюс средняя норма прибыли).

3. Вести политику "ценовой" конкуренции.

4. Осуществлять политику "неценовой" конкуренции.

5. Устанавливать цены на уровне "лидера" или цен конкурентов.

6. Обеспечивать "престижные" цены, особо подчеркивая высокое качество товара.

7. Поддерживать с помощью цен определенный процент прибыли на авансированный капитал.

8. Регулировать цены, обеспечивающие стабильность объемов и номенклатуры продукции.

9. Добиваться стабильности цен и прибыли маневрированием факторами производства.

10. Устанавливать цены в целях вытеснения конкурентов с внутреннего или мирового рынка.

11. Устанавливать низкие цены, включая демпинговые, для проникновения на рынок.

Любое предприятие должно иметь упорядоченную методику установления цен на производимые им товары и услуги.

Установление и экономическое обоснование цен - сложный и многоэтапный процесс (рис. 1.4).

|

Рис. 1.4. Последовательность процесса ценообразования

Практика ценообразования на рынках зарубежных стран выработала достаточно упорядоченную методику расчета цен на товары, которая может быть использована в практике отечественного ценообразования.

Предприятиям необходимо иметь отработанную методику установления исходной цены на свои товары.

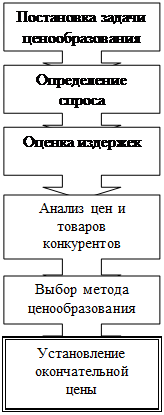

Процесс установления цены состоит из шести этапов:

1) постановка целей и задач ценообразования,

2) определение спроса,

3) оценка издержек,

4) анализ цен и товаров конкурентов,

5) выбор метода ценообразования,

6) установление окончательной цены.

Исходным этапом ценовой политики предприятия является определение ее целей. Таковыми могут быть обеспечение выживаемости в условиях конкуренции; максимизация текущей прибыли; завоевание лидерства по показателям доли рынка или качества товара.

Далее необходимо выявить спрос на производимый товар, который определяет, прежде всего, верхний уровень цены. Минимальный уровень цены очерчивают общие (валовые) издержки предприятия, представляющие сумму постоянных и переменных издержек.

Действующие методики определения цены учитывают следующие возможные варианты: слишком низкая цена, возможная цена и слишком высокая цена. Другими словами, возможны три варианта установления цены: минимальный уровень, определяемый затратами; максимальный уровень, сформированный спросом; оптимально возможный уровень цены.

С учетом данных соображений в ценовой политике предприятия наибольшее распространение получили две методики. Первая основывается на принципе «средние издержки плюс прибыль», вторая - на получение «целевой прибыли», исходя из расчета желаемого ее объема.

Наиболее простая и распространенная – методика «средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого вида товара и широко дифференцируется в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д.

Другой метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. В этом случае цена сразу устанавливается исходя из желаемого размера прибыли. Используя этот метод ценообразования, фирма должна рассчитывать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль.

Заключительный этап ценообразования – установление окончательной цены.

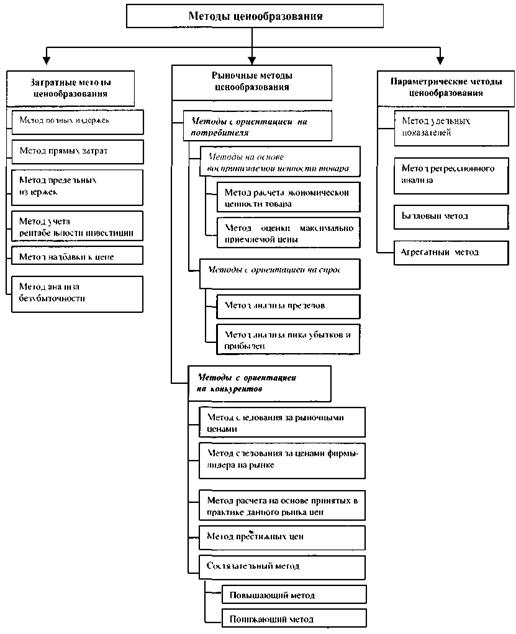

В экономической литературе описано достаточно большое количество методов ценообразования, применяющихся как зарубежными, так и российскими предприятиями на практике. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам

Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется производитель или продавец при выборе того или иного метода (рис. 1.5):

1) на издержки производства — затратные методы;

2) на конъюнктуру рынка — рыночные методы;

3) на нормативы затрат на технико-экономический параметр продукции — параметрические методы.

В свою очередь группа рыночных методов ценообразования может быть разделена еще на две подгруппы в зависимости от:

1) отношения потребителя к товару — методы с ориентацией на потребителя;

2) конкурентной ситуации на рынке — методы с ориентацией на конкурентов.

Рис. 1.5. Классификация методов ценообразования

Подгруппа методов с ориентацией на потребителя также включает в себя ряд методов, которые можно классифицировать по:

1) воспринимаемой ценности товара потребителем — методы на основе воспринимаемой ценности товара;

2) сложившемуся спросу на рынке — методы с ориентацией на спрос.

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1) метод полных издержек;

2) метод прямых затрат;

3) метод предельных издержек;

4) метод на основе анализа безубыточности;

5) метод учета рентабельности инвестиций;

6) метод надбавки к цене.

Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.

Любой метод отнесения на себестоимость товара постоянных издержек (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для производства данного товара, — условный, и он искажает подлинный вклад продукта в доход предприятия.

Предприятие устанавливает исходную цену, а затем корректирует ее с учетом различных факторов, действующих в рыночной среде.

Рассмотрим факторы, определяющие цену. Спрос, как известно, определяет максимальную цену, которую предприятие может запросить за свой товар, а минимальная цена определяется издержками предприятия. Предприятие стремится назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск. Широкое применение находят два основных метода установления цен:

1. Метод полных издержек, базирующийся на применении калькуляции с полным распределением затрат и установлении цены по системе "кост-плас", т.е. издержки плюс фиксированная прибыль;

2. Метод прямых затрат, базирующихся на применении калькуляции по переменным издержкам и установлении цены по принципу: издержки плюс маржинальная прибыль.

Издержки производства влияют на конкурентную цену лишь в той степени, в какой они воздействуют на предложение, т.е. их значение проявляется через влияние на предложение. Предприниматели занимаются производством ради прибыли. Если они не установят достаточно высокую цену, чтобы покрывать свои издержки, то они не будут удовлетворены. В будущем они не станут продолжать производство товаров по таким ценам, которые не покрывают дополнительных издержек, связанных с производством товаров. Более того, когда говорят, что цена равна издержкам, то нельзя определить, что же является причиной, а что следствием. Во многих случаях, издержки производства определяются ценой, а не наоборот.

Цена в конечном счете определяется не только предложением и спросом, которые являются лишь удобными всеобъемлющими категориями для анализа и описания многообразных сил, причин и факторов, влияющих на цену.

Одним из факторов, определяющих спрос, является покупательная способность населения, зависящая от его доходов. В конечном итоге этот фактор сказывается на цене производимых предприятиями товаров.

Среди прочих ценообразующих факторов нужно назвать качество товара, дополнительных услуг и сервиса, жизненный цикл товара.

На практике методика определения цены может быть с ориентацией: а) на издержки, б) на спрос, в) на конкуренцию.

При ориентации на издержки ("издержки плюс прибыль", "издержки плюс накидка") методика установления цены следующая: рассчитывается полная себестоимость единицы продукции, и прибавляются установленные процентные отчисления. Формула "издержки плюс прибыль" обычно применяется в промышленности, а "издержки плюс накидка" используется в торговле.

Преимущество определения цены по методу "издержки плюс прибыль" или "издержки плюс накидка" состоит в том, что собственные издержки для предприятия значительно легче определить, чем спрос. Методика их исчисления проста и доступна.

Однако этот метод имеет и недостатки. Во-первых, калькуляция издержек может включать в себя произвольный размер накладных расходов, что делает основу цены недостаточно достоверной. Во-вторых, этот метод определения цены не учитывает спрос, а поэтому имеется опасность недополучения потенциальной прибыли.

На издержки ориентируются и методы определения "целевой" цены или "целевой" нормы прибыли и обеспечения безубыточности.

Метод "целевой" цены рассчитан на определение цены, обеспечивающей получение "целевой" нормы прибыли на произведенные затраты при установленных объемах продаж.

Определение цены включает следующие этапы:

- оценка производственной мощности предприятия в течение рассматриваемого периода;

- составление калькуляции издержек производства данного объема продукции и определение "целевой" нормы прибыли;

- определение "целевого" дохода: суммирование себестоимости, накладных расходов и "целевой" нормы прибыли;

- определение цены: деление "целевого" дохода на запланированный объем выпуска продукции.

Слабым местом этой методики является то, что в ней применяется оценочная величина объема продаж для исчисления цены. Тем самым игнорируется то обстоятельство, что цена может быть главной причиной продаж. Отсюда данная методика определения цены может быть использована для рынка с неэластичным спросом.

При расчете цены на основе обеспечения безубыточности ставится задача достижения безубыточности производства в течение определенного периода. В этом случае руководство предприятия может соответствующим образом рассчитать цену. Уровень цены должен быть таким, при котором достигается безубыточность при реализации определенного объема продукции по данной цене. Формула безубыточности имеет следующий вид:

Ц*К=3пост + 3пер *K, (1.1)

где Ц — цена;

К — количество;

Зпост — постоянные издержки;

Зпер — переменные издержки.

При ценообразовании с ориентацией на спрос проблема заключается в том, что спрос значительно труднее выразить в количественных показателях, чем издержки. Это объясняется, в частности, тем, что на спрос оказывают влияние многие факторы. В лучшем случае предприятие может располагать общей информацией о форме кривой спроса, но она подвержена постоянным колебаниям под воздействием конкуренции, появления товаров-конкурентов, рекламы, факторов внешней среды и т.д. Поэтому предприятию следует получить информацию хотя бы о "вчерашнем" движении спроса, чем не иметь ничего, тем более, если она подкрепляется сравнительно точным знанием об издержках предприятия, влиянии факторов окружающей среды на спрос. В этом случае появляется возможность составить калькуляцию цены достаточно обоснованной.

Оценка спроса на новый товар — дело довольно сложное, так как нет данных за предшествующие годы, необходимых для расчета. Однако предприятие может изучить спрос на аналогичные или подобные товары. Для этого используются следующие приемы оценки спроса: эксперимент, прямое интервью, статистические заключения.

Методы установления цены с ориентацией на спрос следующие: во-первых, дискриминация — устанавливаются разные цены на различных рынках или сегментах рынка, чтобы максимизировать прибыль в зависимости от различия в кривых спроса; во-вторых, ценообразование по ассортиментной группе товаров — использование цен для достижения определенной цели — прибыли или продажи — в границах всей ассортиментной группы товаров.

При ценообразовании с ориентацией на конкуренцию (закрытые торги) на большей части рынка государственных учреждений и некоторых других рынках поставщики приглашаются к участию в торгах на поставку определенных видов товаров. Их предложения с указанием наименьшей цены обычно просят представлять к заранее установленному сроку в опечатанном конверте. Эти конверты вскрываются в присутствии целого ряда лиц публично, и наиболее выгодное предложение принимается. В связи с тем, что в этом случае отсутствует возможность последующего внесения изменений в цену, то решение о назначении цены основывается на собственных затратах и в основном на анализе возможных предложений конкурентов. Этот анализ включает: анализ прошлых предложений конкурентов; анализ нынешнего состояния дел конкурентов, т.е. насколько полон их портфель заказов. Можно исходить из того, что конкурент, который обладает полным портфелем заказов, будет предлагать высокие цены, а конкурент с неполным портфелем заказов - низкие цены.

Проблема состоит в том, что хотя предложение с низкой ценой и может выиграть торги, но при этом имеется риск упустить потенциальную прибыль. Предложение с высокой ценой может проиграть торги, что ведет к потерям, связанным с подготовкой к участию в торгах.

Предприятие может допускать следующие отклонения от политики ценообразования:

а) запланированные ценовые скидки за выполнение определенных действий (например, за рекламирование товара);

б) торговые скидки — разница между розничной ценой и более низкой ценой оптовых поставок;

в) запланированные скидки с цен как средства стимулирования сбыта;

г) незапланированное резкое снижение цен — "ценовая война".

Руководству предприятия и финансовому менеджеру следует уделять постоянное внимание взаимодействию финансовых и маркетинговых служб. Дело в том, что маркетологи обычно начинают процесс формирования цен с цен для конечных потребителей и затем двигаются назад, чтобы определить цены для участников каналов товародвижения, приемлемые издержки производства и прибыль. Финансисты же начинают определение цены с издержек, добавляют к ним желаемую прибыль и получают продажную цену. Поэтому руководители предприятия должны добиваться принятия согласованных со всеми заинтересованными службами и прежде всего экономическими решений по ценам, что позволяет установить более или менее оптимальные по уровню цены на свою продукцию.

1.3. Стратегия ценообразования фирм ы

Стремление получить, как можно большую прибыль объективно вызывает проведение на каждом предприятии своей собственной ценовой стратегии.

Из опыта работы предприятий по установлению цен следует, что в основном они применяют следующую последовательность в разработке и расчете цен.

1. При постановке задачи по ценообразованию следует исходить из положения: какую роль предприятие отводит цене в своей коммерческой работе. Цена, как известно, выполняет ряд функций. Так, например, помимо того, что она является важнейшим фактором, определяющим величину прибыли (чем выше цена, тем больше прибыль), она рассматривается как средство стимулирования спроса. Иными словами, на этом этапе происходит осмысление назначения цены, выработка ценовой политики предприятия, которая основывается, с одной стороны, на возможностях предприятия, а с другой - на выявленном спросе на его продукцию.

2. При определении спроса на товары, выпускаемые предприятием, необходимо обратить внимание на выяснение факторов, воздействующих на спрос. Дело в том, что на цену товара влияют количество производителей, предлагающих аналогичную продукцию, а также сила обычаев, привычки покупателей и т.д. То есть мы имеем дело с так называемым эластичным или неэластичным спросом.

3. При оценке издержек производства на продукцию, выпускаемую предприятием, необходимо исходить из их сравнения со среднеотраслевыми издержками (себестоимостью) на аналогичную продукцию, которые рассчитываются как средневзвешенная величина индивидуальных затрат предприятий. Такой подход обусловливается тем, что рыночная цена на одноименную продукцию отражает средние общественные издержки производства плюс средняя норма прибыли на эти товары. Последняя в силу различий между предприятиями в фондовооруженности, фондоемкости, технического строения капитала отлична для каждой группы товаров, для каждой отрасли.

4. При анализе цены конкурента основное внимание должно быть обращено на систему скидок, которые он предоставляет. В мировой практике насчитывается около 20 видов скидок с цены.

Широко применяется также так называемая тактика проникающего ценообразования, смысл которой состоит в том, чтобы генерировать первоначальный спрос путем установления низкой цены на вновь вводимый на рынок продукт. В последующем, когда товар будет признан на рынке, цена будет повышаться.

Здесь надо иметь ввиду, что применение этой тактики эффективно в случаях, когда адаптация потребителей к продукту происходит в относительно короткий период времени и когда отработаны каналы распределения. В противном случае это может привести к большим потерям.

В конечном итоге уровень устанавливаемой цены по здравому смыслу должен находиться где-то в промежутке между низкой ценой (издержки производства), не приносящей прибыли, и теоретически высокой ценой, определяемой спросом (рыночная цена) без учета задач предприятия (рис. 1.6).

При расчете возможной цены в условиях рынка рекомендуется использовать следующие методы.

| Возможная цена | |||

| Минимальная цена (издержки производства) | Себестоимость продукции + наценка. Учет цены конкурента | Издержки производства + уникальные возможности товара | Максимальная цена |

Расчет цены по методу «средние издержки плюс прибыль». Основой расчета являются средние издержки производства плюс наценка. Последняя варьируется в широких пределах в зависимости от вида товара. Наценка должна учитывать особенности текущего спроса и конкуренции.

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. В данном случае предприятие стремится к установлению такой цены, которая обеспечит ему желаемый объем прибыли. Основой такого расчета является построение так называемого графика безубыточности.

Установление цены на основе уникальности выпускаемого товара. Здесь исходят не только из издержек производства, но и ценности товара для покупателя. Кроме того, при установлении цены следует учитывать реакцию на нее со стороны конкурентов и т.д.

И, наконец, при установлении цены необходимо учитывать регулирующую роль государства в области ценообразования, налогов с доходов и многое другое. Она проявляется в установлении различных дотаций к ценам стимулирования выпуска нужной продукции или с целью обеспечения социальной защищенности населения, установления особой формы налогообложения и т.п.

В рамках затратного ценообразования, которое применяется на рассматриваемом предприятии, в основу формирования цены ложатся издержки производства и обращения.

Основой затратного ценообразования является формирование цены как суммы трех элементов: переменных затрат на производство единицы товара; средних накладных затрат; удельной прибыли.

В любом случае основой расчета цены является себестоимость (затраты на производство и реализацию товара, продукции в денежной форме), что и объединяет порядки расчета цены товара или услуги.

При расчете цен на основе норматива рентабельности цена определяется как сумма фактических затрат и нормативной прибыли.

Норматив рентабельности затратам – ставка, используемая для определения величины удельной прибыли в цене и задаваемая в процентах к средним общим затратам на производство единицы продукции (себестоимости).

Стратегию ценообразования можно представить в виде формулы:

Цель предприятия + Метод установления исходной цены + Движение исходной цены = Стратегия ценообразования

Предприятие стремится установить цену, которая обеспечит ему желаемый объем прибыли (целевую прибыль). Методика основывается на графике безубыточности, на котором представлены общие издержки и общие поступления при различных уровнях объема продаж.

Если предприятие снизит цену, то для получения такой прибыли ему нужно продать большее количество товара, если повысит — меньше. Однако при более высокой цене рынок, возможно, не захочет купить даже такое количество товара (это зависит от эластичности спроса по цене).

Для сохранения и укрепления лидерства по показателю доли рынка необходимо привлечь потребителя качественным и относительно недорогим (по сравнению с конкурентами) товаром. Устанавливая цены ниже конкурентных, предприятие, тем не менее, может за счет более низких издержек обеспечить себе такой же, как у конкурентов, уровень рентабельности продаж (или даже чуть выше).

Так как цены будут невысокими, предприятие для получения необходимой суммы прибыли придется продавать больший объем товара, чем при высоких ценах. Наращивая объем сбыта, предприятие сохранит и увеличит долю рынка.

Если предприятие будет выводить на рынок новые товары, оно может применить следующие стратегии:

1. Стратегия "снятия сливок" устанавливает сначала высокую цену на товар в расчете на самый доходный сегмент рынка, ступенчато понижая цену в дальнейшем с целью охвата новых сегментов.

2. Стратегия прочного внедрения, наоборот, устанавливает на новинку относительно низкую цену в надежде на привлечение большого числа покупателей и завоевание большой доли рынка.

Установлением исходной цены и определением направления ее желаемого изменения процесс ценообразования не заканчивается. Теперь предприятию предстоит разработать ценовую тактику, т.е. провести рыночную корректировку цены, которая предполагает принятие ряда решений. В частности, можно принять следующие решения:

1. Об установлении стандартных или гибких цен. Предприятию целесообразнее применять стандартные цены, которые остаются постоянными в течение относительно длительного периода времени. Их использование дает возможность предприятию создать у потребителей впечатление устойчивости цены продукции предприятия на фоне всеобщего подорожания.

2. Об установлении единой цены или ее изменении по сегментам рынка (дискриминационные цены). В частности, возможно установление различных цен в зависимости oт статуса потребителей. для физических лиц ниже, для юридических — выше. Можно также подумать об установлении различных цен для потребителей, имеющих различную удаленность от предприятия.

3. Об использовании системы скидок. Можно рекомендовать предприятиям использование следующих видов скидок: скидки за количество закупаемого товара, кумулятивные, сезонные, периодические скидки, скидки за оперативность платежа.

На рис. 1.7 представлено девять вариантов стратегии возможного качественно-ценового позицирования, которые используются зарубежными фирмами в качестве стратегии маркетинга применительно к показателям цены и качества.

Если существующий лидер рынка занимает позицию 1, т.е. выпускает товар с премиальной наценкой и продает его по максимально возможной высокой цене, фирма-новичок может быть предпочтет одну из остальных стратегий. Она может создать высококачественный товар и назначить на него среднюю цену (позиция 2), создать товар среднего уровня качества и взимать за него среднюю цену (позиция 5) и т.д.

| КАЧЕСТВО ТОВАРА | ЦЕНА | |||

высокое |

высокая | средняя | низкая | |

| 1. Стратегия премиальных наценок | 2. Стратегия глубокого проникновения на рынок | 3. Стратегия повышенной ценностной значимости | ||

| среднее | 4. Стратегия завышенной цены | 5. Стратегия среднего уровня | 6. Стратегия доброкачественности | |

| низкое | 7. Стратегия ограбления | 8. Стратегия показного блеска | 9. Стратегия низкой ценностной значимости | |

Рис. 1.7. Стратегии ценообразования «цена-качество»

Фирма должна изучить размеры и темпы роста рынка для каждой из девяти позиций, представленных на рис. 1.7, и конкретных конкурентов в рамках каждой из них.

Разработка самостоятельной ценовой стратегии – постоянно воспроизводимый процесс. Нельзя создать такую стратегию однажды и потом пользоваться ею безо всяких корректировок многие годы. Стратегия ценообразования должна постоянно проверяться на основе фактически достигнутых результатов и при необходимости корректироваться. А главное – она должна соответствовать именно той общей маркетинговой стратегии, которой в этот момент придерживается фирма.

Основными типами маркетинговых стратегий являются:

1) проникновение на рынок;

2) развитие рынка;

3) сегментация рынка;

4) разработка нового продукта или модификация уже существующего для завоевания новых рынков (например, для удовлетворения особых запросов покупателей в других странах).

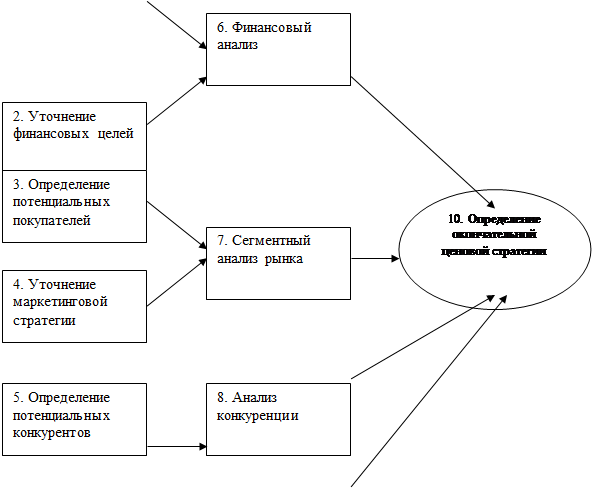

Этот процесс предполагает учет многих факторов, и чтобы представить его лучше, воспользуемся рис. 1.8.

Как видим, процесс разработки ценовой стратегии состоит из трех этапов: сбора информации (I); стратегического анализа (II); формирования стратегии (III).

I. Сбор исходной информации.

Невнимание к тому или иному типу данных обычно порождает ошибки в разработке ценовой стратегии и ведет в итоге к прямым потерям прибыли или ее получению в меньших объемах по сравнению с возможным уровнем.

1. Оценка затрат. Основное внимание уделено поиску ответа на вопрос о том, какие виды затрат являются по отношению к рассматриваемому ценовому решению приростными и предотвратимыми. Какие из затрат (включая стадии производства, обслуживания покупателей и технического сервиса) при изменении объемов продаж реально будут приростными (а не средними)? При каком изменении объемов производства могут измениться также условно-постоянные затраты и сколь существенным может быть такое изменение? Какие из постоянных затрат по отношению к рассматриваемому ценовому решению являются предотвратимыми (т.е. еще не превратились в невозвратные)?

| I. Сбор исходной информации | II. Стратегический анализ | III. Формирование стратегии |

|

|

||

|

||

Рис. 1.8. Процесс разработки ценовой стратегии предприятия

2. Уточнение финансовых целей. В ходе этой работы необходимо получить ответы на следующие вопросы:

Какой минимальный уровень прибыльности необходимо обеспечить фирме от продаж данного типа товаров?

Ориентирована ли сейчас фирма на получение наивысшего уровня прибыльности, на максимизацию общего объема прибыли или на получение прибыла как можно скорее для погашения задолженностей по ранее привлеченным заемным средствам?

3. Определение потенциальных покупателей. Необходимо уяснить, какие категории покупателей можно заинтересовать товаром фирмы, и понять, почему он будет им интересен. Это означает необходимость найти ответы на следующие вопросы:

Какова экономическая ценность данного товара или услуги для покупателей?

Какие факторы, кроме экономической ценности товара, могут повлиять на чувствительность покупателей к уровню цены:

- трудность сопоставления с аналогами;

- престижность обладания данным товаром;

- бюджетные ограничения;

- возможность разделения затрат на закупку?

Каким образом воспринимая ценность и неценностные факторы формирования ценочувствительности разделят общую массу покупателей на различные сегменты?

Можно ли методами маркетинга и позиционирования товара повлиять на готовность покупателей платить за товар предпочитаемую фирмой цену и каким образом это можно сделать наиболее эффективно?

4. Уточнение маркетинговой стратегии фирмы. Разработка ценовой стратегии должна быть ориентирована на решение задач маркетинга в целом.

Должны ли цены решать задачу обеспечения проникновения на новый для фирмы рынок?

Должны ли цены способствовать развитию рынка путем привлечения к покупке товара новых категорий клиентов?

Должны ли цены ориентироваться на большую сегментацию рынка и обеспечение более полного удовлетворения запросов покупателей в определенных сегментах?

Должны ли цены способствовать продвижению на рынок нового продукта или их следует вписать в ценовой ряд, сложившийся на новом для фирмы рынке, где она планирует продвижение новой модификации уже ранее освоенного товара?

5. Определение потенциальных конкурентов.

Какие фирмы являются основными конкурентами на данном рынке сегодня или могут ими стать завтра?

Каковы справочные (прейскурантные) цены существующих конкурентов и насколько они отличаются от цен реальных сделок?

Можно ли на основе имеющейся информации о фирмах-конкурентах (действия в прошлом, персональные особенности менеджеров, организационная структура, опубликованные планы развития и т.д.) определить, какова их собственная основная цель в сфере ценообразования: максимизация прибыли или объемов продаж?

В чем состоят преимущества и слабости конкурентов по сравнению с нашей фирмой:

- они имеют большую (меньшую) величину удельного выигрыша в цене;

- они имеют лучшую (худшую) репутацию у покупателей;

- они имеют более (менее) совершенные товары;

- они имеют больший (меньший) ассортимент?

II . Стратегический анализ.

На этапе стратегического анализа вся ранее собранная информация подвергается формализованным процедурам обобщения и оценки с целью получения отправных посылок для создания окончательного варианта ценовой стратегии.

6. Финансовый анализ. Проведение финансового анализа предопределяется:

- информацией о возможных вариантах цены;

- информацией о продукте и затратах на его производство;

- информацией о возможном выборе того сегмента рынка, в котором фирма может завоевать покупателей лучшим удовлетворением их запросов или в котором у нее по другим причинам предпочтительные шансы на создание себе устойчивых конкурентных преимуществ.

При этом финансовый анализ, опирающийся на приростные затраты, должен помочь определить, какой сектор рынка фирме предпочтителен и что для нее выгоднее:

- пойти на дополнительные затраты для обслуживания клиентов на более высоком уровне, чем конкуренты, или

- пойти на совершенствование своей деятельности, чтобы обслуживать клиентов на том же уровне, что и конкуренты, но с меньшими затратами?

Заключение по этому поводу специалист по ценообразованию должен формировать, опираясь на ответы на следующие вопросы.

Каков удельный и общий выигрыш фирмы от производства (продаж) данного продукта при существующей (отправной) цене?

Насколько должен возрасти объем продаж в случае снижения цены, чтобы общая величина выигрыша фирмы увеличилась?

Какое сокращение продаж допустимо в случае повышения цены, прежде чем общий выигрыш фирмы упадет до существующего уровня?

Какой прирост объема продаж необходим, чтобы компенсировать приростные условно-постоянные затраты, порожденные реализацией анализируемого ценового решения?

Какого объема продаж следует добиться, чтобы оправдать приростные условно-постоянные затраты, необходимые для внедрения на рынок нового товара или уже выпускаемого товара – на новый рынок?

7. Сегментный анализ рынка. Целью этого анализа является уточнение оценки рыночных условий деятельности фирмы на основе перехода от рассмотрения рынка в целом к исследованию конкретных его сегментов. При этом в центре внимания оказываются проблемы разумной ценовой дискриминации. Конкретно это означает, что специалист по ценообразованию вместе с маркетологами должен определить, как наиболее разумно дифференцировать цены на товары фирмы, чтобы максимально учесть различия между сегментами:

- по чувствительности покупателей к уровню цены;

- по затратам фирмы для наиболее адекватного удовлетворения запросов покупателей из различных сегментов.

Соответственно это требует ответа на следующие вопросы.

Как можно заблаговременно определить состав покупателей в различных сегментах рынка?

Как можно возвести границы между отдельными сегментами, чтобы установление пониженных цен в одном из них не мешало установлению более высоких цен в других сегментах?

Как можно при проведении ценовой дискриминации избежать обвинений в нарушении действующего законодательства (о защите покупателей, о предотвращении монополистической практики т.п.)?

8. Анализ конкуренции. Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намечаемым фирмой изменениям цен и тех конкретных шагов, которые они могут предпринять в ответ. На этой основе необходимо попытаться определить, как ответные шаги конкурентов могут повлиять на уровень прибыльности фирмы и вообще на выгодность той стратегии, которую она собирается проводить на рынке. Для этого надо попытаться сформулировать ответы на следующие вопросы.

Каких уровней продаж и прибыльности фирмы реально может достичь с учетом возможной реакции конкурентов?

Может ли фирма и каким именно образом оказать информационное воздействие на конкурентов, чтобы сделать достижение целей своей стратегии более реальными, а потери от конкурентной борьбы – минимальными?

Может ли фирма повысить гарантированность достижения целей по объемам и прибыльности продаж за счет сосредоточения усилий на тех целевых сегментах рынка, где ей легче добиться устойчивого конкурентного преимущества?

Имеются ли сегменты рынка, в которых стратегически рационально прекратить тратить ресурсы фирмы, т.к. в этих сегментах исход конкурентной борьбы наименее определен, чтобы затем перебросить эти ресурсы для развития наступления в тех сегментах рынка, где завоевание преимущества более вероятно?

9. Оценка влияния государственного регулирования. Целью этой разновидности стратегического анализа является определение тех возможных шагов органов государственного управления экономикой, которые могут непосредственно сказаться на ходе реализации исследуемого ценового решения или всей ценовой стратегии фирмы.

Соответственно это требует поиска ответа на следующие вопросы.

Может ли ценовое регулирование со стороны государственных органов затруднить проведение намеченного фирмой изменения цены?

Может ли проводимая государством экономическая политика существенно сказаться на положении покупателей в целевых для фирмы сегментах рынка и если да, то каким образом?

Может ли государственное регулирование естественных монополий существенно сказаться на уровне затрат фирмы и если да, то каким образом?

Могут ли произойти изменения в государственном регулировании внешней торговли и если да, то как они скажутся на объемах поступления на рынок товаров зарубежных конкурентов и ценах этих товаров?

III . Формирование стратегии.

Получив ответы на все вышеупомянутые вопросы, специалист по ценообразованию может переходить к подготовке для руководства фирмы проекта документа, описывающего предпочтительную ценовую стратегию. При этом, конечно, стоит использовать опыт реализации таких стратегий, имеющийся у других фирм и описанный в литературе или наблюдаемый в собственной практике. Но копировать даже самый лучший такой опыт не стоит: каждая комбинация «товар – фирма – конкуренты – покупатели – государство» настолько уникальна, что стратегию для своей фирмы надо разрабатывать самостоятельно, с учетом всех особенностей этой комбинации. Только тогда конкретная цена, венчающая пирамиду ценовой стратегии фирмы, засияет ярким блеском и обеспечит фирме реальное повышение прибыльности операций.

Завершая рассмотрение возможной ценовой политики и стратегии фирмы, подчеркнем, что, несмотря на повышение роли неценовых факторов конкуренции, цена остается важнейшим элементом комплекса маркетинга, особенно в условиях инфляции. Правильно выбранные стратегия и тактика ценообразования во многом обеспечивают достижение маркетинговых целей предприятия и его рыночный успех в целом.

1.4. Значение ценовой стратегии фирмы в повышении конкурентоспособности предприятия

Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. Для определения цен и качества товаров своих конкурентов предприятие может произвести сравнительные покупки и сопоставить цены и товары между собой. Такое сопоставление помогает установить фирме средний диапазон цен.

Стремясь устоять в конкурентной борьбе, предприятия вынуждены постоянно улучшать потребительские свойства производимых ими товаров и расширять гамму условий поставок и услуг, хотя все это в той или иной форме учитывается в цене и в конечном итоге оплачивается потребителем.

Устанавливая цену изделия, предприятие должно учитывать и уровень уже сложившихся цен на другие близкие по назначению и качеству товары, находящиеся на рынке.

Наличие отдельных стадий в "жизненном цикле" товара требует постоянного изменения стратегии. Жизненный цикл товара характеризуется колебаниями объема продажи и прибыли от его реализации. Соответственно и цена будет меняться в зависимости от того, в какой стадии находится товар (внедрения, роста, зрелости, спада).

Таким образом, можно сделать вывод, что цена, устанавливаемая предприятием на производимый ею товар, зависит от издержек производства, от фактора спроса и предложения, от платежеспособности населения, от ценовой политики и рыночной стратегии предприятия, от качества товара, дополнительных услуг и сервиса, от взаимозаменяемости товара и, наконец, от его жизненного цикла. Все эти факторы являются и регулирующими, т.е. с их помощью происходит регулирование цен предприятиями.

Поскольку процесс формирования цен предприятиями находится под влиянием большого числа факторов, то возникает необходимость в использовании достаточно гибких методов ценообразования и форм осуществления ценовой политики.

Существуют понятия совершенной и несовершенной конкуренции. Совершенным конкурентом является то предприятие, которое может продать все, что оно захочет по существующей рыночной цене, но не в состоянии заметно влиять на нее в сторону повышения или понижения. При несовершенной конкуренции, когда нет большого числа соперников, продающих точно такой же продукт, каждое предприятие обладает известным контролем над своими ценами.

Большинство рыночных ситуаций в реальном мире занимают промежуточное положение между крайними случаями совершенной конкуренции и полной монополии. Однако предприятия не знают, когда изменятся вкусы потребителей, поэтому они могут вызвать перепроизводство в одной области и недопроизводство — в другой. К тому времени, когда они узнают об этом из собственного опыта, положение может вновь измениться. Кроме того, в конкурентной среде одни производители не знают, какие методы применяют другие, поэтому издержки производства не снижаются до минимума.

Еще более серьезные отклонения от совершенной конкуренции вызываются монополистическими элементами. Их деятельность может вызвать неправильное ценообразование, расточительное распределение ресурсов и образование монопольных прибылей.

Монопольные цены больше реагируют на величину издержек, чем на уровень спроса. Относительная устойчивость монопольных цен в периоды колебаний спроса объясняется строением капитала (высокий уровень постоянных расходов).

Монополии оказывают регулирующее воздействие на цены других компаний, например, "лидерство в ценах", когда компания-лидер устанавливает цену с учетом издержек производства как на своих, так и на других крупных предприятиях. Если между ними достигается молчаливое согласие, то уже никто из участников монопольной сделки не рискнет нарушить сложившееся положение. В связи с высоким техническим положением монополий между ними в большинстве случаев существует неценовая форма конкуренции, конкуренция качества, поэтому война цен между ними — чрезвычайно редкое явление.

Предприятие должно контролировать свои издержки, так как даже самое незначительное их увеличение приводит к уменьшению прибыли. Однако главной является следующая проблема: сколько товара производить и сколько его можно продать зависит от цены и издержек на его производство.

По новым товарам для оценки будущего уровня их конкуренто-способности различают следующие виды цен.

Цена "снятия сливок". При этом методе определения цен с момента освоения и появления нового товара на рынке на него устанавливаются максимально высокая цена. Такая цена рассчитана на покупателя, который готов купить данный товар по этой цене. Цена снижается только после того, как спадает первая волна спроса, что позволит расширить зону продажи и привлечь новых покупателей.

Цена "проникновения (внедрения) на рынок". В этом случае фирма устанавливает относительно низкую цену, чем цены на аналогичные товары конкурентов. Цель — привлечь максимальное количество покупателей и занять наибольшую долю рынка.

Цена "следования за лидером". Эта цена устанавливается применительно к цене, предлагаемой главным конкурентом, которым является ведущая фирма отрасли. Цена фирмы не должна превышать цену лидера. На взаимозаменяемые товары устанавливается единая цена. Если товары близки по своим свойствам, то допускаются некоторые различия в ценах (автомобили).

Цена с возмещением издержек производства. В этом случае цены устанавливаются фирмой с учетом фактических издержек и средней нормы прибыли на рынке или отрасли.

При установлении цен на существующие товары можно выделить два основных вида стратегий в зависимости от деятельности конкурентов:

1. Стратегия скользящей падающей цены является логическим продолжением стратегии "снятия сливок" и применяется, когда предприятие застраховано от конкуренции. Цена последовательно скользит по кривой спроса, т.е. изменяется в зависимости oт спроса и предложения товара.

2. Стратегия преимущественной цены является продолжением стратегии прочного внедрения и применяется при опасности вторжения конкурентов в область деятельности предприятия. Суть стратегии - достижение конкурентного преимущества по издержкам, (тогда цена устанавливается ниже цен конкурентов) или по качеству (тогда цена устанавливается выше цен конкурента, чтобы товар оценивался как высококачественный).

При выборе стратегии ценообразования предприятию нужно руководствоваться следующими соображениями.

Стратегии "снятия сливок" и скользящей падающей цены эффективны в случаях, если:

1) существует достаточно большой спрос на товар;

2) спрос не эластичен — практически нет конкурирующих товаров;

3) предприятие надежно оградит себя от конкуренции патентом или повышенным качеством товара;

4) высокая цена поддерживает образ высокого качества товара.

Стратегии прочного внедрения и преимущественной цены целесообразно применять, если:

1) спрос на товар эластичен при увеличении цены потребители могут переключаться на конкурирующие товары,

2) низкие цены не привлекательны для конкурентов,

3) низкая цена не создает образ некачественного товара;

4) издержки производства позволяют установить низкие цены надолго;

5) предприятие имеет сравнительно большую долю рынка сбыта.

В настоящее время для удержания занятых позиций и роста конкурентоспособности предприятиям необходимо применять стратегию преимущественной цены, устанавливая цены ниже конкурентов, при этом добиваясь высокого качества товара и акцентируя на этом внимание в рекламе.

Таким образом, существенная роль отводится цене в конкурентной борьбе и в повышении конкурентоспособности продукции предприятия. Товар на рынке может конкурировать как на ценовой, так и не на ценовой основе.

Ценовая конкуренция — это конкурентная борьба посредством изменения цен на товары. Обычно в этих целях прибегают к снижению цен. Однако при этом по сравнению с конкурентами надо иметь более низкие суммарные издержки.

Прежде чем объявлять «ценовую войну», следует очень тщательно оценить запас «экономической устойчивости» у себя и у конкурентов. Иначе возможна ситуация, когда развязавший «ценовую войну» в ней и проиграет: «ценовая война» — дело трудное, а иногда и разорительное. Если же конкурирующие организации находятся в примерно равных условиях, то «ценовая война» не просто расточительна, но и бессмысленна.

При неценовой конкуренции роль цены нисколько не уменьшается, однако на первый план выступают свойства товара, престижность его марки, уровень сервиса, другие факторы окружения продукта. Выбор наиболее удачной политики перемещается в сферу реализации товара и там влияет на эффективность сбыта. При неценовой конкуренции весь потенциал организации направлен в созидательное русло и не носит разрушительного характера, как в случае «ценовой войны».

На политику в области ценообразования сильное влияние оказывают цены конкурентов и их возможная реакция на изменение цен на рынке. Отсюда изучение цен конкурентов — важный элемент деятельности в области ценообразования. Когда в основу цены кладется цена конкурентов, издержки или спрос перестают быть решающими факторами, особенно если сложно измерить эластичность последнего, то есть определить влияние изменения цены на спрос.

В данном случае могут использоваться следующие подходы к ценообразованию: исходя из сложившихся на рынке традиций ценообразования; следование за ценами рыночного лидера. В первом случае цены определяются при условии, что каждый продавец данного рынка устанавливает цены, уважая обычаи ценообразования и уровень цен, сложившийся на рынке. Если производитель улучшил качество товара и/или повысил уровень предоставляемых услуг, он вправе установить на них более высокую цену. Такой метод ценообразования обычно используется на рынке недифферен-цированных массовых товаров — металла, зерна, сахара, цемента и т.п. Во втором случает производитель определяет свои цены исходя из цен рыночного лидера, лидерство которого определяется такими важными показателями, как наибольшая рыночная доля, качество продукта, его престижность и т.п. Так как рыночные позиции других участников рынка слабее позиций рыночного лидера, то цены, устанавливаемые ими, обычно ниже цен лидера. В результате производители, даже специально не договариваясь, продают товары в определенном, как бы согласованном диапазоне цен. Такой подход используется в борьбе за получение выгодных контрактов, при проведении торгов.

2. Технико-экономическая характеристика деятельности предприятия

2.1. Краткая характеристика торговой деятельности

Коммерческая фирма «Алия» организована в 1998 году как товарищество с ограниченной ответственностью, учредителями являлись физические лица. В январе 1999 года предприятие было реорганизовано в общество с ограниченной ответственностью «Алия», и действует на основе Устава.

ООО «Фирма Алия» создано в результате реорганизации ТОО, является правопреемником последнего, для осуществления производственной, хозяйственной и коммерческой деятельности, выполнения работ и осуществления услуг в целях удовлетворения общественных потребностей и получения его учредителями максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству Российской Федерации.

В своей деятельности ООО «Фирма Алия» руководствуется Уставом и договором. В соответствии с этими документами целью создания предприятия является получение прибыли от осуществления собственной производственной и коммерческой деятельности.

Место нахождение и почтовый адрес общества совпадают: г. Йошкар-Ола, ул. Либкнехта, д. 62.

Предметом деятельности общества являются:

производство товаров продовольственной и непродовольственной группы;

деятельность по организации отдыха и развлечений;

оптовая и розничная торговля продовольственными и непродовольственными товарами;

осуществление коммерческой и производственной деятельности;

организация торговой сети для оптовой и розничной продажи продуктов питания и иных товаров за наличный и безналичный расчет;

оказание услуг, (аренда, прокат, техническое обслуживание, консультации, маркетинг и т. д.);

организация и участие в работе банков, бирж, торговых домов, брокерских контор, фирменных магазинов, выставок, ярмарок и рекламно-информационных структур; производство пищевых продуктов; производство товаров народного потребления; транспортные услуги; услуги агента на договорной основе;

иные виды деятельности, не запрещенные законодательством Российской Федерации и Республики Марий Эл.

Фирма реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, за исключением тех цен и тарифов, установленных уполномоченными на то государственными органами.

Фирма специализируется на закупке и реализации в розничную торговлю товаров народного потребления, в основном продуктов питания, и самостоятельно осуществляет свою деятельность, исходя из реального потребительского спроса населения, организаций и учреждений.

Планы деятельности предприятия разрабатываются фирмой самостоятельно и утверждаются собранием ее Участников.

Таким образом, ООО «Фирма Алия» осуществляет следующие виды деятельности: закупка товаров; розничная торговля; сдача помещений в субаренду.

ООО «Фирма Алия» специализируется на торговле следующими группами товаров: мука, сахар, крупы, макаронные изделия, фрукты, овощи, кондитерские изделия, винно-водочные изделия, пиво и безалкогольные напитки, бакалея.

ООО «Фирма Алия» имеет лицензию (серия МТр-12 № 001031 от 15 июня 2002 года) на право розничной продажи алкогольной продукции.

ООО «Фирма Алия» имеет собственную торговую сеть, состоящую из магазина и 3 торговых киосков. Одним из таких магазинов является продовольственный магазин «Северный» (св-во № 3066 от 14.01.2002), расположенный по ул. Пролетарская, 63а, по продаже продовольственных товаров, который был открыт согласно Постановлению главы администрации г. Йошкар-Олы № 686 от 26 марта 2002 года.

Магазин является структурным подразделением указанного предприятия, непосредственное руководство осуществляется директором магазина, который назначается и освобождается от должности директором предприятия.

Данный магазин осуществляет свою деятельность с 29 марта 2002 года и является единственной торгово-розничной точкой ООО «Фирма Алия».

Торговля в магазине осуществляется на основании лицензий, полученных в установленном порядке (в т.ч. лицензия на право розничной торговли алкогольной продукцией № 315 на два года сроком с 7.04.03 по 21.01.2005г.).

Торговля в магазине осуществляется в соответствии с Законом РФ «О защите прав потребителей» и правилами работы предприятий розничной торговли.

Ассортиментный перечень, утвержден директором ООО «Фирма Алия» 24.02.03г. и согласован с Госсанэпиднадзором и начальником отдела торговли и бытового обслуживания г. Йошкар-Ола.

Здание, где располагается магазин пристроенное, типовое, одноэтажное, проектировалось и строилось специально для размещения в нем магазина.

Санитарно-техническая характеристика магазина следующая:

- отопление паровое от своей котельной;

- освещение естественное и искусственное;

- тепловых завес у входов нет, имеется два тамбура;

- систем кондиционирования нет.

В здании магазина имеются торговые и неторговые помещения. К торговым помещениям относится торговый зала площадью 170 м. кв.. К неторговым помещениям относятся:

складские помещения – 25 м. кв.;

служебные и бытовые – 30 м. кв.;

подсобные – 20 м. кв.;

моечные инвентаря, тары – 15 м. кв.

Отделка производственных помещений: стен – покраска 2 м; пола – плитка, линолеум.

Магазин оснащен всем необходимым торгово-технологическим оборудованием.

Управление предприятием осуществляется директором на основе единоначалия. Создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности.

Структура управления фирмой имеет вид, представленный на рис. 2.1.

![]()

Рис. 2.1. Организационная структура предприятия

Функциональные подразделения будут осуществлять всю техническую подготовку процесса реализации продукции, подготавливают варианты решения вопросов, связанных с руководством процессами обслуживания, финансовыми расчетами, материально-техническим обеспечением коммерческой деятельности и других вопросов.

Организация снабжения и сбыта товаров проводится в ООО «Фирма Алия» руководителем предприятия. Он выявляет возможности реализации новых видов товаров, ведет учет и повседневно изучает конкретных поставщиков, выявляет и регистрирует производителей товаров, еще не связанных договорными отношениями с предприятием, готовит предложения по вопросам увеличения снабжения нужными товарами, расширения ассортимента, улучшения качества продукции.

Функциональные обязанности управленческого персонала

2.2. Основные технико-экономические показатели деятельности организации

В связи со сложившейся обстановкой в стране резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, налоговых инспекторов, кредиторов и т.д.

Проанализируем основные показатели деятельности магазина «Северный» за последние три года.