| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ мероприятий, направленных на повышение экономической эффективности "Торгово-Технического дома ОАО "Татнефть"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ

1.1 Характеристика факторов, осложняющих эксплуатацию нефтепромыслового оборудования в условиях поздней стадии разработки месторождений

1.2 Анализ эффективности использования труб с полимерным покрытием (ППТ) в условиях нефтяных компаний России и зарубежья

Глава 2.ОРГАНИЗАЦИОННО- ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ТОРГОВО - ТЕХНИЧЕСКОГО ДОМА ОАО «ТАТНЕФТЬ»

2.1 Аналогичные структуры в нефтяных компаниях России и за рубежом

2.2 Организационно-производственная структура Торгово-технического дома ОАО «Татнефть»

2.3 Анализ технико-экономических показателей Торгово- технического дома ОАО «Татнефть» за 2005-2007 годы

Глава 3.АНАЛИЗ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАБОТЫ ТОРГОВО-ТЕХНИЧЕСКОГО ДОМА ОАО «ТАТНЕФТЬ»

3.1.Цель создания Торгово-технического дома - структурного подразделения ОАО «Татнефть»

3.2 Классификации по основным направлениям работы Торгово-технического дома ОАО «Татнефть»

3.3 Анализ эффективности работы по основным направлениям

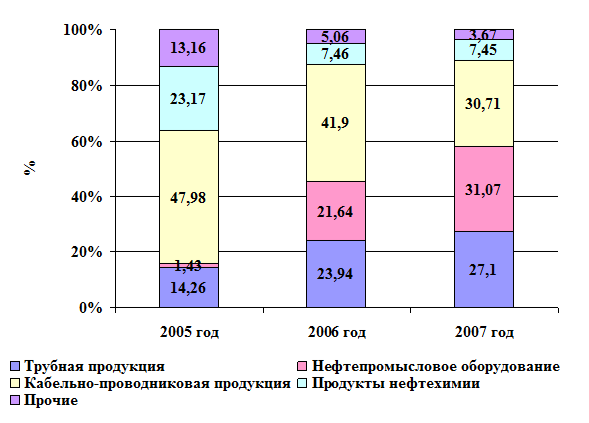

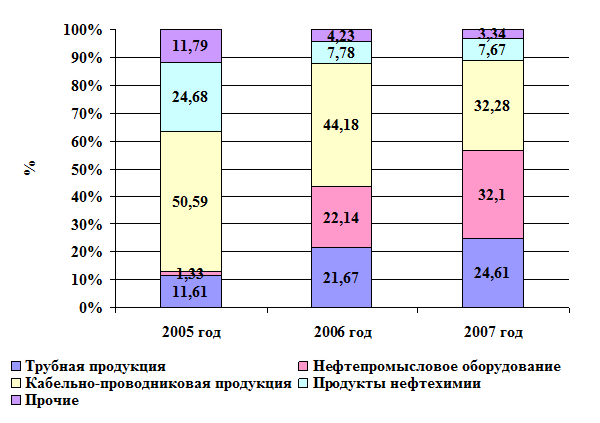

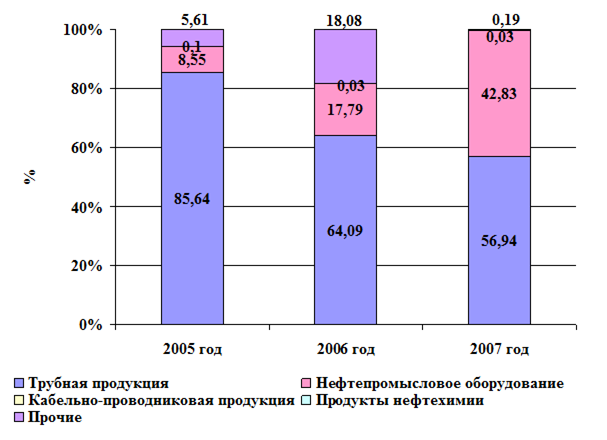

3.3.1 Трубная продукция и нефтепромысловое оборудование

3.3.2 Кабельно-проводниковая продукция

3.3.3 Продукты нефтехимии

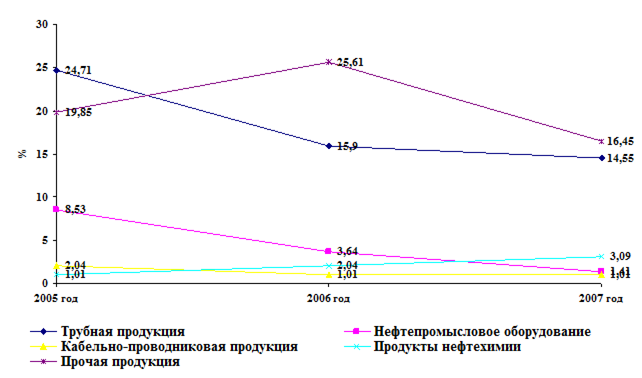

3.4 Сравнение технико-экономических показателей работы ТТД ОАО «Татнефть» по основным направлениям деятельности

3.5 Анализ основных показателей ТТД ОАО «Татнефть»

Глава 4.ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ РАБОТЫ ТОРГОВО-ТЕХНИЧЕСКОГО ДОМА ОАО «ТАТНЕФТЬ»

4.1 Методика расчета экономической эффективности предложенных мероприятий

4.2 Оценка экономического эффекта совершенствования структуры предприятия

4.3 Оценка экономического эффекта при расширении ассортимента и повышения качества реализуемой продукции

4.4 Оценка экономического эффекта от оказания дополнительных услуг

Глава 5.АНАЛИЗ ВЛИЯНИЯ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ НА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ТОРГОВО-ТЕХНИЧЕСКОГО ДОМА ОАО «ТАТНЕФТЬ»

5.1 Анализ влияния предложенных мероприятий на технико- экономические показатели

5.2 Сопоставление финансовых показателей до и после внедрения мероприятий

Глава 6.ГРАЖДАНСКАЯ ОБОРОНА

6.1 Основные свойства, характеристики единиц изменения ионизирующих излучений

6.2 Основы радиационной безопасности, радиационная защита

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

нефтепромысловое оборудование экономическая эффективность

В условиях финансово-экономического кризиса особенно важной задачей для таких крупных компаний, как ОАО «Татнефть», является обеспечение бесперебойной реализации продукции, как по основному, так и по смежным видам деятельности.

Торгово-технический дом ОАО «Татнефть» - структурное подразделение ОАО «Татнефть», является головным предприятием ОАО «Татнефть» по реализации готовой продукции заводов и производств сторонним организациям.

Торгово-технический дом ОАО «Татнефть» реализует достаточно широкую номенклатуру продукции, производимую структурными подразделениями компании. Наиболее прогрессивными и востребованными в промышленных и производственных целях являются кабельная и трубная продукция. Вместе с тем, исходя из возможных объемов использования и цен на продукцию, трубная продукция является наиболее перспективной и значимой.

С одной стороны, в условиях продолжения роста экономики страны, (который продолжался вплоть до конца 2008 года, а сегодня наблюдаются процессы выхода из периода стагнации, обусловленной мировым финансово-экономическим кризисом), происходит налаживание межкорпоративных и межрегиональных связей. Крупные компании отходят от политики излишней концентрации различных видов производств при отсутствии на то экономических и социальных предпосылок. Происходит налаживание контактов на международном уровне в рамках СНГ.

С другой стороны, ОАО «Татнефть» является предприятием, которое реально смогло за годы своего становления и развития не просто обеспечивать стабильную добычу нефти, но и развивать высокотехнологичную производственную базу. Местонахождение производственных подразделений ОАО «Татнефть» является выгодным, потому что на Юго-Востоке Татарстана сосредоточены транспортные магистрали, связывающие центральную часть России и Северо-западный, Уральский и другие Восточные региона страны, на территории которых осуществляется разработка нефтегазовых месторождений. Все это позволяет производить поставку продукции ОАО «Татнефть» в любые регионы нашей страны: Чувашия, Удмуртия, Самара, Башкирия, Казахстан, Челябинск, Н.Новгород, Западная Сибирь, Республика Беларусь и др.

Целью работы является изучение эффективности работы Торгово-технического дома ОАО «Татнефть» по таким направлениям деятельности, как трубная продукция и нефтепромысловое оборудование, кабельно-проводниковая продукция, продукты нефтехимии.

Для достижения данной цели были поставлены следующие задачи:

-описать технологическую часть дипломного проекта;

-дать организационно-экономическую характеристику деятельности предприятия и изучить работу аналогичных структур в нефтяных компаниях России и зарубежом;

-провести анализ экономической эффективности работы предприятия, в том числе по направлениям деятельности;

-дать оценку экономической эффективности мероприятиям, направленным на оптимизацию работы предприятия;

-проанализировать влияние предложенных мероприятий на технико-экономические показатели деятельности предприятия.

Объект исследования – Торгово-технический дом ОАО «Татнефть».

Предмет исследования – экономические отношения, возникающие в процессе осуществления хозяйственно-финансовой деятельности Торгово-технического дома ОАО «Татнефть».

Особый интерес в данной работе привлекает анализ рынка и оценка эффективности торговой деятельности Торгово-технического дома ОАО «Татнефть» по такому направлению, как трубная продукция, в связи с увеличивающимся на нее спросом как в России, так и зарубежом.

1.ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ

1.1Характеристика факторов, осложняющих эксплуатацию нефтепромыслового оборудования в условиях поздней стадии разработки месторождений

Переход основных месторождений ОАО «Татнефти» в позднюю стадию разработки, ухудшение структуры запасов, ввод в разработку новых месторождений с трудноизвлекаемыми запасами обусловливает динамику фонда добывающих скважин в компании «Татнефть», характеризующуюся на данный момент увеличением доли малодебитных скважин, ростом числа скважин с высоковязкой продукцией, увеличением количества высокообводненных скважин [26].

В связи со старением фонда скважин увеличивается количество и сложность их ремонтов, требуются более эффективные и недорогие методы их проведения. В ОАО «Татнефть» разработан и применяется ряд технических решений, направленных на повышение эффективности эксплуатации и ремонта этих скважин.

Ежегодно по стальным трубопроводам перекачиваются сотни миллионов кубометров технологических жидкостей, содержащих в больших количествах коррозионно-активные компоненты. Промышленность терпит значительные убытки, поскольку выполнение тысяч капитальных ремонтов, содержание большого количества ремонтно-восстановительных бригад по поддержанию объектов в работоспособном состоянии. Изливы наносят непоправимый ущерб окружающей среде.

Промышленность Российской Федерации не производит в требуемых объемах трубы нефтяного сортамента в коррозионностойком исполнении.

По этой причине объекты продолжают обустраивать с использованием обычных труб. На нефтяных месторождениях с высокой обводненностью продукции, когда защитные свойства нефти уже не сказываются, потери на ликвидацию порывов, преждевременную замену трубопроводов и других объектов исчисляются сотнями миллионов рублей [26].

Таким образом, надежность и долговечность трубопроводных систем и объектов стали главными проблемами, без скорейшего решения которых невозможно успешное развитие экономики страны.

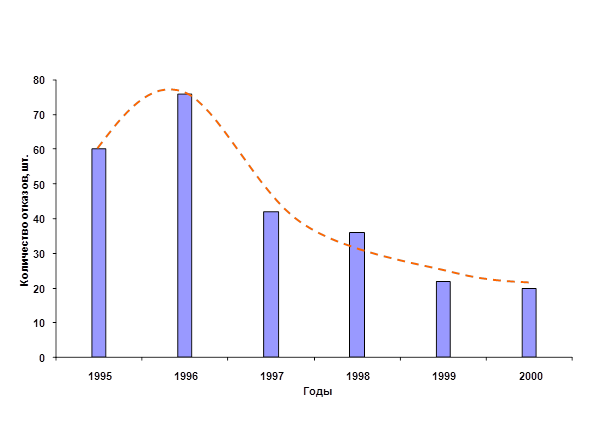

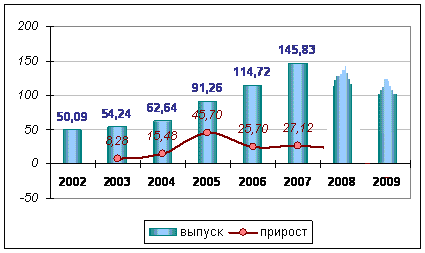

Рис.1.1. Количество отказов трубопроводов по причине заводского брака

Рис.1.1. Количество отказов трубопроводов по причине заводского брака

ОАО «Татнефть», используя научно-технические достижения исследователей, взяло на себя инициативу по созданию новых технологических процессов и технических средств, а также по широкому строительству промышленных объектов для нанесения защитных покрытий, обеспечивающих многократное увеличение срока службы труб нефтяного сортамента.

Анализ технического состояния трубопроводов в ОАО «Татнефть» за последние 20 лет показал, что многие негативные явления при разработке нефтяных месторождений обусловлены их низкой надежностью.

|

|

Рис.1.2.Характерные дефекты заводского брака труб

Обобщая результаты исследований скорости коррозии металлов, из которых изготавливают трубы для нефтяной промышленности, видно, что они обладают низкой коррозионной стойкостью.

В восьмидесятые годы 96,1% аварий были обусловлены внутренней коррозией, а в целом из 66876 аварий в трубопроводных коммуникациях Миннефтепрома 61036 или 91% были вызваны воздействием агрессивных сред на незащищенные от коррозии металлические поверхности трубных систем и оборудования.

Исходя из вышеизложенного, можно констатировать, что:

-основное количество трубопроводов эксплуатируется в агрессивных средах и срок их службы значительно ниже срока амортизации;

-нефтедобывающие предприятия для поддержания системы трубопроводов в работоспособном состоянии вынуждены расходовать значительное количество труб на замену и капитальный ремонт трубопроводов;

Известно, что для уменьшения скорости коррозии металлов могут быть использованы два основных направления: изменение агрессивности транспортируемой среды и создание защитного барьера между агрессивной средой и металлической поверхностью.

ОАО «Татнефть» приняло на себя наиболее радикальное и эффективное решение создания и организации производства труб в коррозионностойком исполнении.

Под надежностью трубопроводов понимают свойство объекта сохранять во времени (в установленных пределах) значение всех параметров и функций, которое складывается из следующих показателей: безотказности, долговечности, ремонтопригодности и сохраняемости.

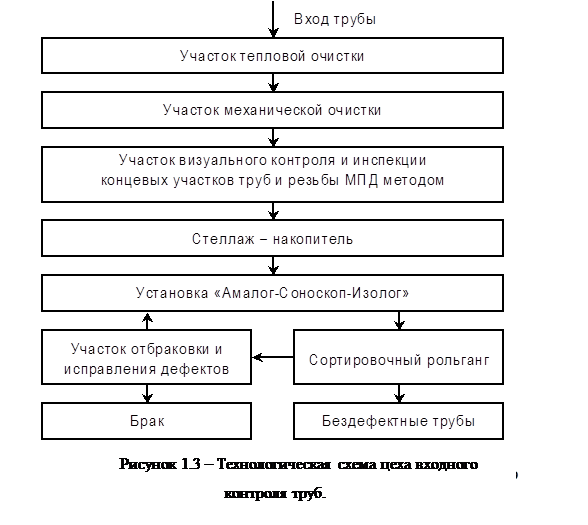

В ОАО «Татнефть» была построена современная линия входного контроля трубной продукции (рис. 1.3) производительностью до 2500 км/год. Комплексная автоматизированная установка позволяет контролировать толщину стенки трубы, овальность, наличие продольных и поперечных дефектов, а также определять сортность стали. В установке применяются магнитный, вихретоковый и гамма-метод контроля. Комплекс применяемых методов позволяет достаточно полно выявлять, оценивать и классифицировать наиболее распространенные дефекты стальных труб.

|

Самой трудной задачей при эксплуатации трубопровода является обеспечение равной надежности функционирования всех элементов конструкции, а наиболее слабым элементом, как показала практика, оказалось их сварное соединение.

Выбраны и реализованы следующие пути решения этой проблемы:

1. Покрытие или облицовка длинномерных трубных плетей из 2-х или 3-х труб. При этом 50% и 66% стыков собираются в цеховых условиях. Эта довольно сложная техническая и технологическая задача успешно реализована, транспортные потоки и техника согласованы с органами ГИБДД.

2. Специальные конструкции стыков, обеспечивающие равный срок службы тела трубы и сварочного соединения трубопровода без изменения существующей техники и технологии строительства трубопровода.

3. Принципиально новые типы соединений труб с изменением

существующей техники и технологии строительства трубопроводов.

За последние 10 лет был разработан целый ряд сварных соединений трубных плетей с использованием существующей строительной техники, что явилось решающим шагом в развитии индустрии строительства собственных объектов производства труб с покрытиями.

Подтверждением надежности конструкций сварочных соединений стыка является информация за 1986-2000 гг. об их работоспособности в агрессивных средах (табл. 1.1)

Таблица 1.1.

Работоспособность конструкций сварочных соединений стыка в агрессивных средах

| Годы | Длина, км | Кол-во стыков, шт | Кол-во -отказов, шт | Удельная частота |

| 1 | 2 | 3 | 4 | 5 |

| 1996 – 2008 | 11000 | 303030 | 22 | 0,0005 |

Если при традиционной технологии строительства и эксплуатации трубопроводов 52% отказов приходились на соединения, то по новой технологии их всего 0,05%. Таким образом, можно констатировать, что разработана абсолютно надежная конструкция стыка, которая достигнута благодаря усилению сварочного шва, применению протекторной защиты и уменьшению доли ручного труда в полевых условиях.

Наружная изоляция труб является важнейшим элементом надежности работы всех видов трубопроводов. Опять же, возвращаясь к отсутствию в отечественной промышленности современного, отвечающего мировому уровню оборудования, материалов для наружной изоляции, мы вынуждены были использовать линии (ПТЛ-2) для битумной изоляции. Уже через 7-8 лет эксплуатации трубопроводов с такой изоляцией появились первые их отказы по причине наружной коррозии.

Дефицит качественной мастики, очистных машин, условий сохранения изоляции при строительстве трубопроводов и транспортировке плетей и другие организационные трудности не позволили достичь заложенных в конструкции облицованных труб сроков службы трубопроводов из-за низкого качества наружной изоляции. ОАО «Татнефть» также впервые в отечественной промышленности начало строить трубопроводы с использованием наружной полиэтиленовой изоляции, пройдя ряд этапов развития, обусловленных возможностью отечественных производителей оборудования и материалов.

Для решения проблемы защиты от коррозии стыков трубопроводов в полевых условиях по требованиям ВСН необходима их изоляция аналогичными, что и основной трубопровод материалами. Разработана рецептура и организовано производство двухслойной термоусаживающейся ленты (Термизол) в объеме, удовлетворяющем потребности предприятий и подрядчиков ОАО «Татнефть» (таблица 1.2).

Таблица 1.2.

Характеристики двухслойной термоусаживающейся ленты (Термизол)

| № | Основные показатели | Ед.изм. | Значение |

| 1 | Прочность при разрыве не более | МПа | 12,0 |

| 2 | Относительное удлинение при разрыве, не менее | % | 300 |

| Параметры термоусадки | |||

| 3 | - в долевом направлении, не менее | % | 40 – 50 |

| - в поперечном направлении, не более | 10 | ||

| 4 | Прочность адгезионного соединения со сталью, не менее | Н/см | 5,0 |

| 5 | Температура нанесения | 0 С | 130 – 150 |

Производство полиэтиленовых труб на месте их потребления, особенно в крупных масштабах, дает большую экономию транспортных расходов. Поэтому была создана собственная индустрия производства труб нефтяного сортамента, поскольку существующие стандарты на полиэтиленовые трубы не отвечают требованиям облицовки и восстановления стальных труб, как по диаметру, так и по толщине стенок. Производство труб по местным техническим условиям, отвечающим требованиям технологии защиты труб от коррозии, организовано впервые и дает до 1,5 тыс. т экономии полиэтилена.

Производство клея-расплава, двухслойной термоусаживающейся ленты на основе отечественных материалов позволило полностью отказаться от дорогостоящих импортных материалов.

|

Производительность промышленной линии по производству клея-расплава позволяет удовлетворить потребность предприятий для наружной изоляции труб.

Рис.1.4.Изготовление двухслойной термоусадочной ленты

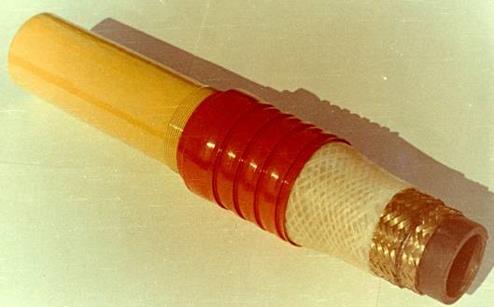

Коррозионностойкие гибкие трубы (КГТ), конструкция которых приведена на рисунке 1.5, в отличие от цельнометаллических (стальных) труб, не способны воспринимать и передавать часть действующих на трубопровод внешних усилий и воздействий. Это означает, что практически можно не рассматривать влияние изгибающих, сжимающих усилий и крутящих моментов на напряженно-деформированное состояние стенки КГТ и их соединительной концевой арматуры. При этом условии, основным видом статического нагружения для трубопровода из КГТ будет являться растяжение и воздействие от внутреннего и внешнего давления перекачиваемой технологической жидкости и окружающей среды.

Рис.1.5.Коррозионностойкая гибкая труба

Широкое применение цинка для защиты стали обусловлено тем, что этот металл защищает стальное изделие не только чисто механически (экранирование), но и в результате электрохимического (протекторного) действия местных микрогальванопар. Кроме того, цинк довольно медленно разрушается в коррозионных условиях благодаря возникающей на нем под действием внешней среды защитной пленки из продуктов коррозии. Цинк легко растворяется в кислотах и щелочах.

Поведение цинка в атмосферных условиях зависит от многих факторов: продолжительности пребывания в этих условиях, влажности воздуха, температуры и продолжительности действия на металл атмосферных осадков, а также от наличия различных примесей в воздухе (SO2 , CO2 , SO3 и др.). Большую роль также играют свойства образующейся пленки продуктов коррозии.

Продукты коррозии, возникающие в атмосферных условиях на поверхности цинка, имеют темный цвет и обладают электроизоляционными свойствами. В атмосфере воздуха на цинке образуется тонкая прочная пленка окислов, предохраняющая его от окисления и состоящая из углекислого цинка, гидроокиси и окиси цинка.

Коррозия цинка в обычной атмосфере протекает медленно и довольно равномерно, и только в воздухе, загрязненном кислыми примесями (SO2 , SO3 , HCl), устойчивость цинка резко снижается. Это объясняется тем, что, во-первых, он в области кислых растворов неустойчив и образование защитных пленок невозможно и, во-вторых, возникающие продукты коррозии ZnSO4 и ZnCl2 сильно гигроскопичны. В морской атмосфере цинк достаточно стоек и покрывается слоем продуктов коррозии из гидратов и основных углекислых солей цинка. Скорость и характер коррозии цинка в воде зависят от химического состава, температуры и скорости ее движения. Решающее влияние на этот процесс оказывают природа и физико-химические свойства пленки, образуемой продуктами коррозии.

Таким образом, эксплуатацию нефтепромыслового оборудования в условиях поздней стадии разработки месторождений осложняют множество факторов. Специалисты ОАО «Татнефть» ведут многолетнюю работу по повышению надежности эксплуатационного оборудования, некоторые аспекты которой рассмотрены выше. Одним из важных мероприятий по повышению надежности эксплуатационного оборудования в сложных условиях является применение труб с полимерным покрытием.

1.2 Анализ эффективности использования труб с полимерным покрытием (ППТ) в условиях нефтяных компаний России и зарубежья

Одним из простых и эффективных способов повышения надежности нефтепромысловых трубопроводов является применение защитных полимерных покрытий, получивших широкое распространение в России и за рубежом.

Полимерные покрытия – это, с одной стороны, надежный физический барьер для проникновения к металлу агрессивной среды. С другой стороны они обеспечивают пассивность самого металла, смещая электродный потенциал в положительную сторону. Внутренние покрытия труб выполняют и другие важные технологические функции: предотвращают образование и перенос по трубопроводу продуктов коррозии, снижает скорость парафиноотложений, сокращая затраты на поддержание нормальной работы трубопроводов.

Для нанесения на внутреннюю поверхность труб используют главным образом полимерные покрытия горячего отверждения на эпоксидной основе, эпоксидно-фенольные и полиуретановые.

Эпоксидные составы обладают прекрасной адгезией, твердостью, они достаточно эластичны и стойки к воздействию химически агрессивных сред. Но главное достоинство эпоксидных смол в том, что они совместимы с другими пленкообразующими и могут быть модифицированы ими, что еще больше расширяет возможности их применения.

Так эпоксидно-фенольные покрытия сочетают в себе высокую химическую и термическую стойкость феноло-формальдегиных составов с прекрасными адгезионными свойствами и эластичностью эпоксидных.

Покрытия на основе полиуретанов обладают высокой адгезией к металлу, стойкостью к истиранию, твердостью и эластичностью. К сожалению, производство полиуретанов чрезвычайно токсично, а применение их достаточно дорого.

Едва ли не самое большое значение в технологии нанесения полимерных покрытий имеет подготовка металлической поверхности. В мировой практике процесс дробеструйной обработки все активнее совершенствуется за счет использования новых абразивных материалов (рисунок 8.1, 8.2). Оксид алюминия, карбид кремния и другие инертные вещества, используемые для абразивной очистки металла, обеспечивает надежную адгезию покрытия к металлу.

Значительным шагом в развитии полимерных покрытий является применение прогрессивных технологий нанесения и отверждения покрытий. Сюда можно отнести технологию нанесения составов с высоким содержанием сухого остатка (ВСО).

В 1997 году на Бугульминском механическом заводе (БМЗ) ОАО «Татнефть» запущена линия по окраске внутренней поверхности труб совместно с фирмой «Тьюбоскоп Ветко».

Технологический процесс включает в себя следующие операции:

-термическое обезжиривание в печи предварительного отжига при температуре 390о С, при этом новые трубы выдерживаются в течение 4 часов, а бывшие в употреблении – 8 часов;

-дробеструйная обработка внутренней поверхности труб с использованием оксида алюминия в качестве абразивного материала;

-качество подготовки поверхности оценивается сравнением с эталонными образцами;

-нанесение жидкого праймера (2 слоя);

-сушка жидкого праймера при температуре от 120 до 150о С;

-нанесение эпоксидно-фенольного покрытия (2 слоя) на охлажденную после сушки праймера трубу;

-сушка эпоксидно-фенольного покрытия при температуре от 120 до 150о С;

-окончательное отверждение покрытия при температуре от 220 до 245о С;

-качество покрытия оценивается по толщине, сплошности и внешнему виду.

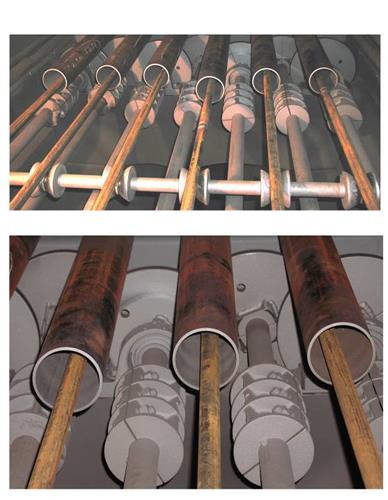

Рис.1.6.Дробеструйная очистка внутренней поверхности труб

В ходе проведенных исследований было опробовано и проанализировано достаточно большое количество конструкций распылительных устройств и системы подачи компонентов, в результате которых было установлено, что наиболее приемлемыми являются:

-форсунки с вращающимися дисками и перфорированным барабаном,

при этом для привода желательно использовать пневмотурбину с частотой вращения 20 000 и более оборотов в минуту; конструкция данной форсунки должна иметь свободные внутренние полости для подвода компонентов к распылителю;

-раздельная поршневая подача компонентов по принципу «винт - гайка», где «винт», выполняющий функцию поршня, совершает только возвратно-поступательное движение, а «гайка только вращательное; частота вращения «гайки» должна быть регулируемой для обеспечения требуемых расходов компонентов их соотношения.

Рис.1.7.Дробеструйные аппараты

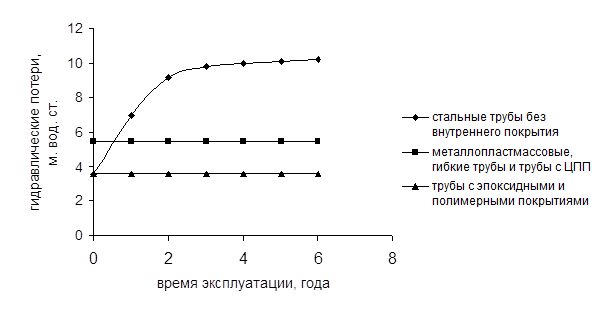

Конструкция с коррозионностойким покрытием поверхностей трубы обеспечивает надежный физический барьер для проникновения к металлической поверхности агрессивной среды, пассивность самого металла, смещая электродный потенциал в положительную сторону; также исключает перенос продуктов коррозии в транспортируемую жидкость и уменьшает гидравлические потери (рис.1.8). Из графика видно, что у трубопроводов без внутреннего антикоррозионного покрытия гидравлические потери растут с увеличением сроков эксплуатации. У труб с защитными покрытиями роста гидравлических потерь не происходит.

Рис.1.8.Зависимость гидравлических потерь от времени эксплуатации

Рис.1.8.Зависимость гидравлических потерь от времени эксплуатации

В начале 80-х годов на предприятиях ОАО «Татнефти» в системе ППД ежегодно ликвидировалось более 8300 аварий трубопроводов по причине внутренней коррозии; их удельная частота составляла 1,23 шт/км в год. Сегодня на трубопроводах из ТОО аварийность составила около 0,03, т.е. снизилась более чем в 40 раз. Применение труб с покрытием дает только на уменьшение гидравлических потерь экономический эффект 227 млн.руб. Благодаря высокой коррозионной стойкости применяемых покрытий, увеличения шероховатости защищенных труб практически не происходит. Трубы с внутренним антикоррозионным покрытием – это перспективная энергосберегающая технология. Использование труб с заводской изоляцией позволило поднять уровень индустриализации, круглогодично проводить строительно-монтажные работы, существенно повысить эксплуатационную надежность трубопроводов, улучшить экологическую обстановку в регионе. Внедрение промежуточного производства подготовки стальных труб сокращает время сооружения трубопроводов с 10.2 час/км до 2.1 час/км; уменьшается доля ручного труда с 65% до 9%; повышается качество выполняемой работы.

За последние 10 лет протяженность водоводов из ТОО в системе ППД увеличилась почти в 6 раз. Если в 1990 году она составляла 1465 км, то в 2000 – 8573 км. Общая защищенность водоводов поднялась с 12,2% в 1990 году до 67,2% в 2000, а защищенность водоводов на сточной воде соответственно с 20,7% до 94,2%. Удельное потребление электроэнергии на 1 м3 перекачиваемой воды снизились на 11% (с 7,8 до 6,96 кВт ч)

Таблица 1.3.

Экономический эффект от внедрения труб с повышенной коррозионностойкостью

| Наименование | Объем | Продолжи- | Экономический эффект | ||

| внедряемых конструкций труб | внедрения, км | тельность внедрения | на 1 км, тыс.руб. | на общий объем, млн.руб. |

эффект млн. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Трубы облицованные полимерными оболочками (цеха НГДУ). | 6200 | 1995-2000 | 983,6 | 6098 | 304,9 |

| Трубы с внутренним полимерным покрытием. | 1200 | 1998-2000 | 538,2 | 646 | 32,3 |

| Трубы с внутренним цементно-песчаным покрытием. | 35 | 1999-2000 | 633,9 | 22,2 | 1,1 |

| Трубы с теплоизолированным наружным покрытием. | 76 | 1997-2000 | 1411,6 | 107,3 | 5,4 |

| Трубы гибкие коррозионно-стойкие. | 566 | 1995-2000 | 333 | 188,5 | 9,4 |

| Трубы с металлическими покрытиями | 2 | 2000 | 920 | 1,8 | 0,1 |

| ИТОГО | 8079 | 7063,8 | 353,2 | ||

Общий экономический эффект от использования труб с повышенной коррозионностойкостью составил 7063,8 млн. рублей. Таким образом, применение труб с полимерным покрытием экономически эффективно.

2.ОРГАНИЗАЦИОННО- ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ТОРГОВО - ТЕХНИЧЕСКОГО ДОМА ОАО «ТАТНЕФТЬ»

2.1 Аналогичные структуры в нефтяных компаниях России и за рубежом

Торговый дом - тип внешнеторговой организации, осуществляющий экспортно-импортные операции по широкой номенклатуре товаров и услуг, организующий международную кооперацию производства, научно-техническое сотрудничество, участвующий в кредитно-финансовых операциях и в других формах внешнеэкономических связей. Торговые дома реализуют, как правило, целый комплекс сделок, взаимосвязанных по эффективности, заинтересованности партнеров, по взаимным расчетам с одновременным использованием различных форм внешнеэкономических связей.

Практика использования торговых домов получила широкое распространение в Японии, где эти организации сыграли роль двигателя экономики страны, формировали базу, на которой это развитие зиждилось [45].

Торговые дома подразделяются на большие торговые дома («сого сеся» - по японской терминологии), специализированные торговые компании, средние и мелкие торговые фирмы.

Характерными особенностями большого торгового дома являются:

-купля-продажа широкого товарного ассортимента и сортамента (в том числе в качестве товара могут выступать различного рода проекты и программы);

-осуществление деятельности в области оптовой торговли, а также выполнение сложных функций по финансированию, созданию новых отраслей, разработке новых изделий;

-наличие широких закупочно-сбытовых сетей как внутри страны, так и за ее пределами;

-активная предпринимательская деятельность на базе международной

торговли;

-обширная информационно-аналитическая сеть;

-содействие участию в торговле между третьими странами;

-выполнение консолидирующей и координирующей функций;

-обеспечение быстрого «слияния» с мировой экономикой, - стимулирование процесса интернационализации.

Большие торговые дома обеспечивают высокую степень концентрации внешнеторгового оборота, а также могут ощутимо влиять и на внутреннюю торговлю, поскольку на долю внутреннего рынка приходится примерно 50% совокупной выручки от продаж.

В ситуации, когда в системе государственных внешнеэкономический посредников происходят необратимые изменения, создание Торгового Дома может решить важнейшие задачи, стоящие перед страной на современном этапе ее развития.

Специализированную форму товаров принимают различного рода проекты и программы, которые обеспечивают решение ключевой проблемы современного этапа развития страны - проектное финансирование, которое обеспечивает прозрачность для контроля за использованием средств.

Функционирование большого торгового дома странового масштаба обеспечивает структурную перестройку российской промышленности, сместив акценты в сторону отраслей обрабатывающей промышленности, разработку наукоемких товаров; в том числе торговый дом призван осуществлять свою деятельность на базе принципа «экологически чистый продукт как вклад в сохранение и развитие зеленого экофонда» [42].

Миссией торгового дома является формирование не только внешнего, но, самое главное, внутреннего качественно нового платежеспособного спроса.

Торговый дом для реализации функции розничного торговца должен инициировать создание предприятий розничной торговли с цепными системами как внутри страны, так и за рубежом.

При создании торгового дома необходимо также учитывать

положительный опыт работы «Рособоронэкспорта». Сейчас это - самостоятельная юридическая структура со своим штатом высококвалифицированных специалистов, которая довольно успешно внедряет в производство новейшие разработки российских институтов. «Торговый Дом» обладает достойным авторитетом в мировой промышленности. Он работает и осуществляет встречные поставки с десятками всемирно известных фирм Люксембурга, Германии, Словении, Голландии, Австрии, Швейцарии и др. Этот авторитет был завоеван годами и особенно в период финансового дефолта. В 1998 по заключенным неоплаченным контрактам были многомиллионные долги перед иностранными партнерами. Несмотря на большие финансовые потери, «Торговый Дом» смог вернуть все долги, а партнеры долго благодарили за это. По международным правилам, дефолт является форс-мажорным обстоятельством, и деньги можно было не возвращать.

Основной стратегической задачей для «Торгового Дома» является внедрение современных материалов, технологий и оборудования на заводах России. Это можно осуществить только обладая знаниями, научными результатами исследований, ноу-хау, а главное организовать и обеспечить внедрение этих результатов [45].

С тем, чтобы завершить проект создания целостной системы управления конкурентоспособностью наукоемкой продукции, предприниматели России считают целесообразным учредить также Российский фонд развития и коммерциализации научной интеллектуальной собственности России. В этом фонде было бы целесообразно сосредоточить всю имеющуюся у государства, а также, по возможности, у юридических и физических лиц, научную интеллектуальную собственность гражданской направленности, то есть не относящуюся к тематике обеспечении обороноспособности нашей страны. Данный фонд должен выполнять, в частности, следующие функции:

-ведение банков данных и банков знаний на интеллектуальную собственность сферы научных знаний;

-организация и проведение совместно с заинтересованными

организациями доконкурентных исследований по созданию передовой наукоемкой продукции в соответствии с имеющимися целевыми программами;

-системная подготовка имеющейся у фонда наукоемкой продукции к ее внедрению в производство и коммерческому использованию.

2.2 Организационно-производственная структура Торгово-технического дома ОАО «Татнефть»

Особенности организационной структуры Торгового Дома:

-каждое подразделение находится на хозрасчете;

-особое внимание уделяется подразделениям, занимающимся планированием, разработками и координацией;

-значительная доля инвестиций направляется на развертывание сетей.

Каждое подразделение в своей структуре имеет экспертов по каждому товару и отрасли и направляет все свои усилия на освоение новых видов предпринимательства.

Торговый Дом - новатор не только в продвижении новых видов товаров, но и в создании качественно новых видов отраслей производства. Для этого в структуре организации должна быть сформирована специальная экспертная группа, которая должна быть представлена во всех подразделениях торгового дома.

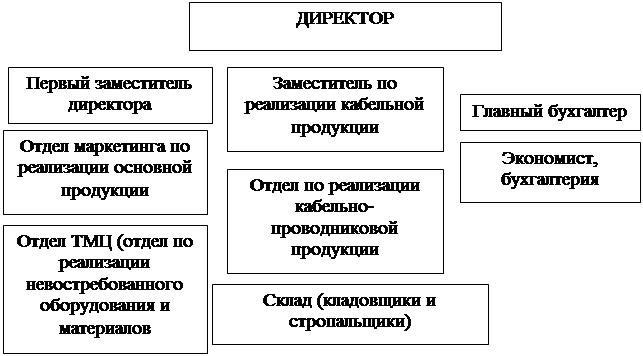

Организационная структура управления ООО «Торгово-технический дом Татнефть» характеризуется как линейная структура управления. Она очень проста по своей сути: основным принципом построения линейной структуры является вертикальная иерархия, то есть соподчиненность звеньев управления снизу доверху. При линейной структуре управления очень четко определяется принцип наличия единоначалия: во главе каждого подразделения находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему звеньями и сосредотачивающий в своих руках все функции управления, руководители подразделений низших ступеней непосредственно подчиняются только одному руководителю более высокого уровня управления, вышестоящий орган управления не имеет право отдавать распоряжения каким-либо исполнителям, минуя их непосредственного руководителя. Данный вид структуры характеризуется одномерностью связей: в них получают развитие только вертикальные связи.

К достоинствам линейной организационной структуры управления можно отнести: единство распорядительства, простоту и четкость подчинения; полную ответственность руководителя за результаты деятельности подразделений; оперативность в принятии решений; согласованность действий исполнителей; получение нижестоящими звеньями согласованных заданий и распоряжений.

В качестве недостатков этого простейшего вида структур управления можно назвать: большую информационную перегрузку руководителя, огромный поток документов, множественность контактов с подчиненными, вышестоящими и смежными звеньями; высокие требования к руководителю, который должен быть высококвалифицированным специалистом, обладающим обширными знаниями по всем функциям управления и сферам деятельности, осуществляемым подчиненными ему работниками; структура может быть приспособлена только к решению оперативных и текущих задач; структура не позволяет решать задачи, обусловленные постоянно меняющимися условиями функционирования.

ООО «Торгово-технический дом Татнефть» возглавляет директор, который осуществляет оперативное руководство деятельностью предприятия, представляет его интересы во всех российских и иностранных предприятиях, учреждениях, распоряжается средствами ООО «Торгово-технический дом Татнефть» и издает приказы и указания, обязательные для исполнения всеми работниками предприятия в пределах предоставленных ему прав, совершает сделки, открывает в банках счета и совершает иные действия, необходимые для достижения целей и задач ООО «Торгово-технический дом Татнефть».

Первый заместитель директора по научно-производственному обеспечению исполняет функции главного инженера, имеет право подписи

договоров на реализацию (без ограничения суммы), отвечает за выполнение норм по охране труда. В момент отсутствия директора на него возлагаются обязанности директора. Также первый заместитель директора контролирует работу всех отделов, в том числе – бухгалтерии.

Организационная структура управления ООО «Торгово-технический дом Татнефть» представлена на рисунке 2.1.

Рис.2.1.Организационная структура управления ООО «Торгово-технический дом Татнефть»

Заместителю директора по реализации кабельно-проводниковой продукции подчиняется отдел по реализации кабельно-проводниковой продукции.

Отдел по реализации кабельно-проводниковой продукции занимается реализацией продукции, производимой АЦБПО по ЭПУ (кабельно-проводниковая продукция, ремонт погружных насосов). Отдел состоит из начальника отдела, ведущего инженера, инженеров.

Отдел маркетинга по реализации нефтепромыслового оборудования и

трубной продукции занимается реализацией продукции производства:

-БМЗ (трубная продукция, теплообменное оборудование, ПЦ);

-ООО «УК Татнефть-трубопроводсервис» (трубная продукция);

-Управление «Нефтехимсервис» (ингибиторы, диэмульгаторы, кислоты);

-ООО «Пакер» (пакерное оборудование);

-ООО «ЦБПО по РБО и СТ» (ремонт бурильных труб, пакер М1Х).

2.3 Анализ технико-экономических показателей Торгово-технического дома ОАО «Татнефть» за 2005-2007 годы

2005 год для Торгово-технического Дома ОАО «Татнефть» ознаменовался следующими показателями: выручка от продажи продукции составила 701,4 млн. руб., то же за 2004 год- 531,0 млн. руб. Темп роста к прошлому году увеличился в 1,3 раза.

Выручка от продажи выросла с 77 млн. руб. 2001 году до 701,4 млн. руб. в 2005 году при численности персонала в 34 человека. Рост выработки на одного человека повысился с 11 млн. руб. до 20,6 млн. руб.

В результате проведенной работы было реализовано 248,5 км труб различного назначения на 142,8 млн. руб., к уровню прошлого года рост составляет 1,13 раза.

В 2005 году продолжалось бытовое и техническое оснащение ТТД. Всего основных средств было приобретено на сумму более 500 тыс.руб. Все рабочие места оснащены компьютерной техникой.

Затраты ТТД за 2005 год - 21,9 млн. руб., в т.ч. заработная плата с отчислениями на соц. страх 13,9 млн. руб.

Выручка от продажи за 2005 год составила 701,4 млн.руб. Себестоимость отгруженной продукции составила 659,3 млн.руб. Коммерческие расходы- 6526 тыс. руб. ( в т.ч. транспортные услуги, трансляция рекламы через СМИ, сувенирная продукция с логотипом ОАО «Татнефть»). Операционные доходы –92444 тыс. руб., в т.ч. реализация труб б/у - 41997 тыс. руб., реализация основных средств-1143 тыс. руб., реализация путевок-56 тыс. руб., реализация новых ТМЦ-49248 тыс. руб., операционные расходы- 162836 тыс. руб., в т.ч. оплата услуг кредитных организаций -165 тыс. руб., себестоимость путевок –123 тыс. руб., себестоимость товарно-материальных ценностей б/у продажа-25914 тыс. руб., остаточная стоимость основных средств, продажа -555 тыс. руб., себестоимость новых ТМЦ, продажа –136079 тыс. руб. Внереализационные доходы составили 1251 тыс. руб., в т.ч. списание сумм резерва на 13 зарплату - 727 тыс. руб., прибыль прошлых лет, выявленная в отчетном периоде - 466 тыс. руб., прочие внереализационные доходы - 58 тыс. руб. Внереализационные расходы – 504 тыс. руб., в т.ч. оказана материальная помощь-26 тыс. руб., целевой взнос в негосударственный пенсионный фонд-3 тыс. руб., добровольные членские взносы в общественные организации-23 тыс. руб., убыток прошлых лет, выявленных в отчетном году- 308 тыс. руб. НДС на безвозмездно оказанные услуги -2 тыс. руб. НДС по возмещенному ущербу, ТМЦ – 9 тыс. руб. Прочие списание входного НДС – 65 тыс. руб., автоуслуги непроизводственного характера – 4 тыс. руб., единовременное пособие уходящим на пенсию- 4 тыс. руб., страховые платежи (взносы на добровольное мед. страхование)- 32 тыс. руб., пени, штрафы и иные санкции, перечисленные в бюджет и государственные внебюджетные фонды, а также штрафы и иные санкции , изымаемые гос. органами, которым законодательством РФ предоставлено право наложить указанные санкции- 13 тыс. руб., судебные издержки – 10 тыс. руб., прочие внереализационные расходы (возврат авиабилетов)- 1 тыс. руб., ритуальные услуги -4 тыс. руб. Получен убыток до налогообложения – (-26610) тыс.. руб.

Смета затрат на производство: фактические затраты составили 21,9 млн.руб. при плане 22,0 млн. руб. В целом по смете затрат на 2005год по ТТД перерасхода нет, но по отдельным статьям затрат наблюдаются отклонения в сторону увеличения. В частности по статьям затрат «Амортизация основных средств», «Инкассация», фактические затраты превышают прогнозные на 148 тыс. руб. и 84 тыс. руб. Это связано с тем, что оборудование было приобретено в начале 2005 года, что привело к увеличению амортизационных отчислений к концу отчетного периода. По статье «Инкассация» превышение связано с увеличением суммы реализации неликвидных товаров физическим лицам за наличный расчет. По состоянию на 1 января 2006 года численность работающих ТТД составляет 34 человек. Численность выросла на 4 единицы, из них по категориям персонала: АУП-31 чел., рабочие -3 чел.

Фонд заработной платы за 2005 год составил 11,7 млн. руб., против 10 млн. руб. за этот же период прошлого года. Средняя заработная плата на одного работника за 2005 год составила 28817 руб., против –27819руб. в 2004 году.

По итогам финансовой работы предприятия за 2005 год можно отметить следующие показатели:

Остаток дебиторской задолженности на конец года составил 48952 тыс. руб., из них доля покупателей и заказчиков составляет 46747 тыс. руб., авансы выданные -1569 тыс. руб. и прочие дебиторы 108 тыс. руб.

Остаток кредиторской задолженности на конец отчетного периода составляет 42666 тыс. руб., задолженность перед персоналом организации составляет 832тыс. руб., задолженность перед государственными внебюджетными фондами составляет- 89 тыс. руб., задолженность перед бюджетом -39 тыс. руб., поставщики и подрядчики –2173 тыс. руб., авансы полученные 39497 тыс. руб. и прочие кредиторы -36 тыс. руб.

На 2006 год утвержден план по объему продаж продукции - 710 млн. руб. всему трудовому коллективу необходимо направить все усилия на выполнение принятых обязательств, продолжить наращивать темпы поиска новых заказчиков для продвижения на рынок продукции ОАО «Татнефть».

Основные технико-экономические показатели деятельности предприятия ООО «Торгово-технический дом Татнефть» за период 2005-2006 годы представлены в таблице 2.1., по которой видно, что в 2006 году по сравнению с 2005 годом ООО «Торгово-технический дом Татнефть» улучшил финансовые результаты и вышел с убыточного на прибыльный уровень деятельности.

Таблица 2.1.

Технико-экономические показатели по ТТД ОАО «Татнефть» за 2005-2006 годы

| Показатель | Ед.изм. | 2005 год | 2006 год | Отклонения, +,- | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации товаров, продукции, работ и услуг | тыс.руб. | 701395 | 1470341 | 768946 | 209,6 |

| Себестоимость проданных товаров, продукции, работ и услуг | тыс.руб. | 651828 | 1380233 | 728405 | 211,7 |

| Валовая прибыль | тыс.руб. | 49567 | 90108 | 40541 | 181,8 |

| Коммерческие расходы | тыс.руб. | 6526 | 8178 | 1652 | 125,3 |

| Прибыль от продаж | тыс.руб. | 43041 | 81930 | 38889 | 190,4 |

| Прочие доходы | тыс.руб. | 93695 | 74600 | -19095 | 79,6 |

| Прочие расходы | тыс.руб. | 163340 | 109369 | -53971 | 67,0 |

| Прибыль до налогообложения | тыс.руб. | -26604 | 47161 | 73765 | -177,3 |

| Рентабельность | % | 6 | 5 | -1 | 83,3 |

2006 год для Торгово-технического Дома ОАО «Татнефть» ознаменовался следующими показателями: выручка от продажи продукции составила 1470,3 млн. руб., то же за 2005 год-701,6 млн. руб. Темп роста к прошлому году в 2,1 раза.

Выручка от продажи выросла с 77 млн. руб. в 2001 году до 1470,3 млн. руб. в 2006 году при численности 34 человека. Рост выработки на одного человека повысился с 11 млн. руб. до 43,2 млн. руб.

В результате проведенной работы было реализовано 602,9 км труб различного назначения на 339,8 млн. руб., к уровню прошлого года рост составляет 2,25 раза.

В 2006 году продолжалось бытовое и техническое оснащение ТТД. Всего основных средств было приобретено на сумму более 500 тыс. руб., Все рабочие места оснащены компьютерной техникой.

Затраты ТТД за 2006 год составили 27,1 млн. руб. , в т.ч. заработная плата с отчислениями на соц. страх 20,5 млн. руб.

Выручка от продажи за 2006 год составила 1470,3 млн.руб. Себестоимость отгруженной продукции составила 1388,5 млн.руб.

Коммерческие расходы - 8178 тыс. руб. (в т.ч. транспортные услуги, трансляция рекламы через СМИ, сувенирная продукция с логотипом ОАО «Татнефть»). Прочие доходы составили 74600 тыс. руб., в т.ч. реализация труб б/у -45454 тыс. руб., реализация основных средств-12605 тыс. руб., реализация путевок-47 тыс. руб., реализация новых ТМЦ-16314 тыс. руб., прибыль прошлых лет, выявленная в отчетном году- 138 тыс. руб., прочие внереализационные расходы – 42 тыс. руб. Прочие расходы- 109369 тыс. руб., в т.ч. оплата услуг кредитных организаций -204 тыс. руб., себестоимость путевок –164 тыс. руб., себестоимость товарно-материальных ценностей б/у продажа-29997 тыс. руб., прочие расходы при продаже товарно-материальных ценностей б/у-264 тыс. руб., остаточная стоимость основных средств, продажа -10631 тыс. руб., себестоимость новых ТМЦ, продажа –30489 тыс. руб., стоимость ТМЦ б/у, безвозмездная передача-33 тыс. руб., отчисления в резерв под обесценение стоимости материалов-36010 тыс. руб., авиауслуги непроизводственного характера-2 тыс. руб., взносы в негосударственные пенсионные фонды-3 тыс. руб., страховые платежи (взносы) на добровольное медицинское страхование-2 тыс. руб., материальная помощь работникам -319 тыс. руб., ритуальные услуги-4 тыс. руб. Прочее списание входного НДС-35 тыс. руб., НДС на безвозмездно оказанные услуги 338 тыс. руб., НДС на безвозмездно переданные товарно-материальные ценности б/у-7 тыс. руб. Пени, штрафы и иные санкции, перечисленные в бюджет и государственные внебюджетные фонды, а также штрафы и иные санкции, изымаемые гос. органами, которым закон. РФ предоставлено право наложить указанные санкции-9 тыс. руб.

Убытки прошлых лет , выявленные в отчетном году-727 тыс. руб., судебные издержки-13 тыс. руб., добровольные взносы в общественные организации-8 тыс. руб., прочие внереализационные расходы-110 тыс. руб.

В 2006 году получена прибыль до налогообложения – 47158 тыс.. руб.

Смета затрат на производство: фактические затраты составили 27,0 млн.руб. при плане 27,1 млн. руб.(с учетом корректировки) В целом по смете затрат на 2006 год по ТТД перерасхода нет, но по отдельным статьям затрат наблюдаются отклонения в сторону увеличения. В частности по статьям затрат «Амортизация основных средств» и «Списание до 10 тыс. руб.» фактические затраты превышают прогнозные на 128 т. руб. и 17 тыс. руб. Это связано с тем, что оборудование было приобретено в начале 2006 года, что привело к увеличению амортизационных отчислений к концу отчетного периода.

По состоянию на 1 января 2007 года численность работающих ТТД составляет 34 человек, из них по категориям персонала: АУП-31 чел., рабочие -3 чел.

По итогам финансовой работы предприятия за 2006 год можно отметить следующие показатели:

Остаток дебиторской задолженности на конец года составил 107680 тыс. руб., из них доля покупателей и заказчиков составляет 107250 тыс. руб., авансы выданные -305 тыс. руб. и прочие дебиторы 125 тыс. руб.

Остаток кредиторской задолженности на конец отчетного периода составляет 44245 тыс. руб., задолженность перед персоналом организации составляет 1027 тыс. руб., задолженность перед государственными внебюджетными фондами составляет- 88 тыс. руб., задолженность перед бюджетом -313 тыс. руб., поставщики и подрядчики –1733 тыс. руб., авансы полученные 41084 тыс. руб.

На 2007 год утвержден план по объему продаж продукции - 1050 млн. руб. всему трудовому коллективу необходимо направить все усилия на выполнение принятых обязательств, продолжить наращивать темпы поиска новых заказчиков для продвижения на рынок продукции ОАО «Татнефть».

Основные технико-экономические показатели деятельности предприятия

ООО «Торгово-технический дом Татнефть» за период 2006-2007 годы представлены в таблице 2.2., по которой видно, что в 2007 году по сравнению с 2006 годом ООО «Торгово-технический дом Татнефть» улучшил результаты по выручке и валовой прибыли, однако, за счет увеличения расходов, прибыль до налогообложения уменьшилась на 26,9%.

Таблица 2.2.

Технико-экономические показатели по ТТД ОАО «Татнефть» за 2006-2007 годы

| Показатель | Ед.изм. | 2006 год | 2007 год | Отклонения, +,- | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

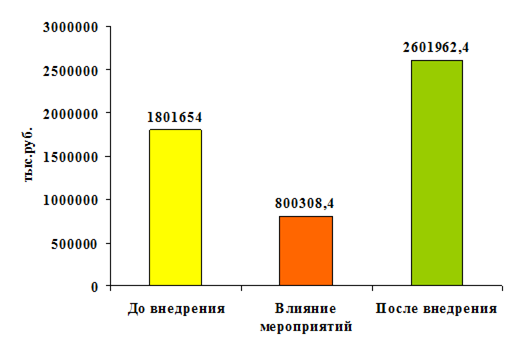

| Выручка от реализации товаров, продукции, работ и услуг | тыс.руб. | 1470341 | 1801654 | 331313 | 122,5 |

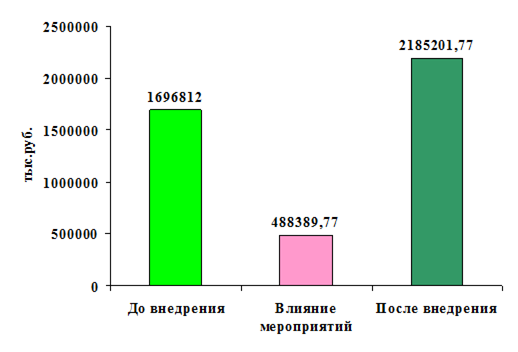

| Себестоимость проданных товаров, продукции, работ и услуг | тыс.руб. | 1380233 | 1696812 | 316579 | 122,9 |

| Валовая прибыль | тыс.руб. | 90108 | 104842 | 14734 | 116,4 |

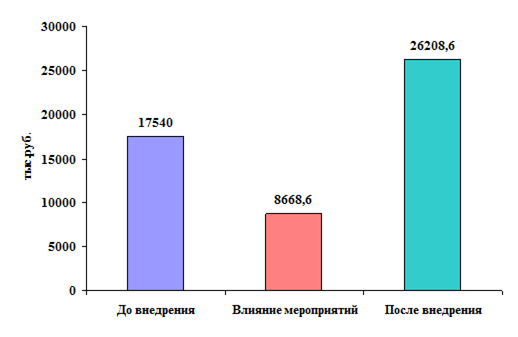

| Коммерческие расходы | тыс.руб. | 8178 | 17540 | 9362 | 214,5 |

| Прибыль от продаж | тыс.руб. | 81930 | 87302 | 5372 | 106,6 |

| Прочие доходы | тыс.руб. | 74600 | 106034 | 31434 | 142,1 |

| Прочие расходы | тыс.руб. | 109369 | 158866 | 49497 | 145,3 |

| Прибыль до налогообложения | тыс.руб. | 47161 | 34470 | -12691 | 76,1 |

| Рентабельность | % | 5 | 6 | 1 | 120,0 |

2007 год для Торгово-технического Дома ОАО «Татнефть» ознаменовался следующими показателями: выручка от продажи продукции составила 1871,4 млн. руб., то же за 2007 год - 1544,7 млн. руб. Темп роста к прошлому году в 1,2 раза.

В результате проведенной работы было реализовано 1031,5 км труб

различного назначения на 478,7 млн. руб. в Самарскую, Пермскую области, Республику Башкортостан и др. К уровню прошлого года рост составляет 1,4 раза.

Затраты ТТД за 2007год - 33,0 млн. руб. при плане 33,0 млн.руб. Выручка от продажи основной продукции (без неликвидов) за 2007год составила 1801,6 млн.руб. Себестоимость отгруженной продукции составила 1696,8 млн.руб.

Коммерческие расходы - 17540 тыс. руб. (в т.ч. транспортные услуги, трансляция рекламы через СМИ, сувенирная продукция с логотипом ОАО «Татнефть»). Прочие доходы – 106034тыс. руб., в т.ч. реализация труб б/у -33575 тыс. руб., реализация основных средств-2255 тыс. руб., реализация путевок-38 тыс. руб., реализация новых ТМЦ-32741 тыс. руб., прибыль прошлых лет, выявленная в отчетном году- 5 тыс. руб., сумма резерва под снижение стоимости материалов-36010 тыс. руб., кредиторская задолженность с истекшим сроком исковой давности-1410 тыс. руб. Прочие расходы- 158869 тыс. руб., в т.ч. оплата услуг кредитных организаций -497 тыс. руб., себестоимость путевок, продажа –116 тыс. руб., себестоимость товарно-материальных ценностей б/у продажа-18734 тыс. руб., прочие расходы при продаже товарно-материальных ценностей б/у-341 тыс. руб., остаточная стоимость основных средств, продажа -100 тыс. руб., себестоимость новых ТМЦ, продажа – 40417 тыс. руб., стоимость ТМЦ б/у, безвозмездная передача-12 тыс. руб., отчисления в резерв под обесценение стоимости материалов-96145 тыс. руб., авиауслуги непроизводственного характера-2 тыс. руб., взносы в негосударственные пенсионные фонды-3 тыс. руб., страховые платежи (взносы) на добровольное медицинское страхование-2 тыс. руб., материальная помощь работникам -438 тыс. руб., ритуальные услуги-2 тыс. руб., прочее списание входного НДС-37 тыс. руб. НДС на безвозмездно оказанные услуги 336 тыс. руб., НДС входной прочий -227 тыс. руб. Пени, штрафы -37 тыс. руб., пени, штрафы по налогам -3 тыс. руб., убытки прошлых лет, выявленные в отчетном году-97 тыс. руб., судебные издержки-15 тыс. руб., расходы при продаже ОС-1217 тыс. руб., расходы на проведение мероприятий, посвященных добычи 3-х млрд.тн нефти РТ - 20 тыс. руб. Прочие выплаты социального характера-52 тыс.

руб. Подписка на издержки непроизводственного характера -1 тыс. руб. Командировочные расходы не связанные с производственной деятельностью-11 тыс. руб. Прочие выплаты предусмотренные коллективным договором -6 тыс. руб. Страховые платежи в ДМС-1 тыс. руб.

Получена прибыль до налогообложения – 34470 тыс. руб.

Смета затрат на производство фактическая 33,0 млн.руб. при плане 33,0 млн. руб.(с учетом корректировки). В целом по смете затрат на 2007 год по ТТД перерасхода нет, но по отдельным статьям затрат наблюдаются отклонения в сторону увеличения. В частности по статье затрат «Списание до 10 тыс. руб.» фактические затраты превышают прогнозные на 52 т. руб. Это связано с тем, что в 2007 году было увеличение численности в ТТД и созданы дополнительные рабочие места, приобретено дополнительное оборудование. По состоянию на 01 января 2008 года численность работающих ТТД составляет 36 человек, из них по категориям персонала: АУП-33 чел., рабочие -3 чел.

По итогам финансовой работы предприятия за 2007 год можно отметить следующие показатели:

Остаток дебиторской задолженности на конец года составил 108125 тыс. руб., из них доля покупателей и заказчиков составляет 107018 тыс. руб.

Остаток кредиторской задолженности на конец отчетного периода составляет 83705 тыс. руб., задолженность перед персоналом организации составляет 930 тыс. руб., задолженность перед государственными внебюджетными фондами составляет- 86 тыс. руб., задолженность перед бюджетом -287 тыс. руб., поставщики и подрядчики –4868 тыс. руб., авансы полученные 77534 тыс. руб.

На 2008 год утвержден план по объему продаж продукции - 1400 млн. руб.

3.АНАЛИЗ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАБОТЫ ТОРГОВО-ТЕХНИЧЕСКОГО ДОМА ОАО «ТАТНЕФТЬ»

3.1 Цель создания Торгово-технического дома - структурного подразделения ОАО «Татнефть»

Структурное подразделение ОАО «Татнефть» - Торгово-технический дом было создано в марте 2001 года. Торгово-технический дом создан с целью централизации продаж продукции, производимой на мощностях ОАО «Татнефть». В функции Торгово-технического дома входит торговля продукцией и правами интеллектуальной собственности, а также участие в выставках и конференциях от лица компании, продвижением производимой продукции на внешнем и внутреннем рынке.

До создания Торгово-технического дома структурные подразделения компании, которые являются производителями продукции (АЦБПО по ЭПУ, АЦБПО по РНО, БМЗ, Нефтехимсервис, нефтегазодобывающие управления) вынуждены были самостоятельно вести коммерческую деятельность и заниматься ее реализацией. Это вело к значительным издержкам на содержание соответствующих структур (отдел маркетинга, отдел сбыта, коммерческие отделы и другое), что, в конечном итоге, садилось на себестоимость продукции, стоимость которой становилась неконкурентной.

Одной из задач Торгово-технического дома являлась централизация продаж выпускаемой продукции, то есть облегчение процесса поиска производителя клиентами (вся номенклатура выпускаемой продукции централизуется в одном месте).

Таким образом, торгово-технический дом ОАО «Татнефть» - структурное подразделение ОАО «Татнефть», является головным предприятием ОАО «Татнефть» по реализации готовой продукции заводов и производств сторонним организациям.

Основу деятельности торгово-технического дома составляет:

1. Продвижение на рынок и продажа продукции заводов и производств ОАО «Татнефть».

2. Централизация продаж продукции производимой предприятиями ОАО «Татнефть»

3. Торговля научно-технической продукцией, производимой структурными подразделениями ОАО «Татнефть» на уровне и в соответствии со стратегией компании.

4. Определение потребности рынка и сопоставление с номенклатурой выпускаемой продукции на предприятиях ОАО «Татнефть» с целью расширения производства или перепрофилирования по выпуску конкурентоспособной продукции.

5. Размещение на заводах страны заказов на серийное производство нефтепромыслового оборудования на основе интеллектуальной собственности ОАО «Татнефть».

Перечень предлагаемой продукции прошел многолетние испытания на промыслах ОАО «Татнефть», экономическая эффективность и качество продукции подтверждены временем и практикой.

Используя имеющийся научно-технический потенциал ОАО «Татнефть» продолжает разработку новых технологий и нефтяного оборудования, которые будут распространяться через Торгово-технический Дом ОАО «Татнефть».

В соответствии с основной целью деятельности предметом деятельности Торгово-технического дома ОАО «Татнефть» является:

-изучение конъюнктуры рынка в сопоставлении с номенклатурой, выпускаемой предприятиями ОАО «Татнефть», с целью расширения производства или перепрофилирования его на выпуск конкурентоспособной продукции;

-продвижение на рынок и реализация продукции заводов и производств ОАО «Татнефть», имеющей новизну в области нефтепромыслового оборудования;

-сбор и реализация вторичных ресурсов;

-создание своего сайта в Интернете;

-организация совместно с техническим отделом исполнительного аппарата ОАО «Татнефть» рекламной работы;

-участие в выставках и ярмарках с целью демонстрации возможностей ОАО «Татнефть» в области производства оборудования и предложения новых технологий;

-создание реестра интеллектуальной собственности ОАО «Татнефть»;

-финансирование разработок и изготовление образцов новой техники и оборудования, разработанного в ОАО «Татнефть»;

-организация производства оборудования на основе интеллектуальной собственности ОАО «Татнефть» и реализация его с целью получения прибыли;

-размещение на заводах страны заказов на серийное производство нефтепромыслового оборудования на основе интеллектуальной собственности ОАО «Татнефть» (по рекомендации инженерных служб ОАО «Татнефть»);

-защита прав собственности на интеллектуальную собственность ОАО «Татнефть» и иных имущественных прав;

-защита имущественных интересов ОАО «Татнефть» и аффилированных компаний при размещении заказов на производство нефтепромыслового оборудования;

-реализация, в том числе с участием изготовителя, в интересах ОАО «Татнефть» и аффилированных компаний научно-технической продукции, а также нефтепромыслового оборудования, изготовленного на основе разработок, принадлежащих ОАО «Татнефть» и аффилированным компаниям.

Для организации производственной деятельности ОАО «Татнефть» закрепляет за ТТД необходимое имущество производственно-технического назначения и оборотные средства, принадлежащие компании.

Все имущество ТТД находится на самостоятельном балансе ОАО «Татнефть», а торговый дом в установленном порядке и в пределах своих прав пользуется закрепленным за ним имуществом.

3.2 Классификации по основным направлениям работы Торгово-технического дома ОАО «Татнефть»

Классификации по основным направлениям работы Торгово-технического дома ОАО «Татнефть» выглядит следующим образом:

1.Трубная продукция.

-Металлопластмассовые трубы (МПТ). Стальные трубы, футерованные полиэтиленовой оболочкой и с наружной двухслойной полиэтиленовой изоляцией.

-Трубы стальные с внутренним полимерным покрытием и наружной полиэтиленовой изоляцией (ППТ, Полимерная труба). Стальная труба, имеющая внутреннее полимерное антикоррозионное и антиэрозионное покрытие, и наружную защитную полимерную изоляцию.

-Трубы стальные с внутренним цементно-песчаным покрытием и с наружной полиэтиленовой изоляцией (ЦПП). Предназначены для трубопроводов транспортируемых пресные воды питьевого, хозяйственно-бытового и промышленного назначения.

-Теплоизолированные трубы (ТИТ). Теплоизолированные труба (ТИТ) представляет собой конструкцию типа «сэндвич» состоящую из стальной трубы с нанесённой наружной теплоизоляцией из жесткого пенополиуретана, и внутреннее антикоррозионное покрытие.

-Стеклопластиковые трубы (ЭТАС). Исходным материалом для изготовления труб является связующее (термоактивные полимеры) и наполнитель (стекловолоконный).

Производство стальных труб повышенной надёжности с двухсторонней изоляцией сложный технологический процесс, который потребовал разработать и внедрить технологии:

-100% входного контроля всех закупаемых стальных труб (геометрические размеры, соответствие марки стали, наличие дефектов тела трубы) и материалов (технология и оборудование поставлено фирмой

«Тьюбоскоп Ветко» США, ФРГ, Краут – Крамер ФРГ);

-100% калибровки концов труб, для устранения разброса геометрических размеров и для формирования качественного полевого стыка (технология и оборудование закуплено у фирмы «Батлер» США);

-соединения труб в плеть в заводских условиях с применением автоматической контактной сварки, полуавтоматической сварки в среде защитных газов; механического соединения труб (технология и оборудование закуплено у ведущих мировых фирм США, ФРГ, Италии, Голландии ;

-изготовление элементов трубного стыка, позволяющих активно защищать зону стыка от разрушений (использования протекторной защиты стыка и всего трубопровода) на всё время эксплуатации трубопровода;

-дробемётной, дробеструйной и термо — пескоструйной очистки поверхности труб, позволяющей получить необходимую чистоту стальной поверхности для получения качественного покрытия; -нанесения двухслойной полимерной наружной изоляции.

Полимерные трубные оболочки изготавливаются для футеревания МПТ на технологических линиях специально созданных совместно с фирмами «Батенфельд» ФРГ, и «Бандера» Италия.

Производства низкотемпературного клея-расплава, для приклеивания полиэтиленовой наружной изоляции к стальной наружной поверхности трубы.

Созданы большие производственные мощности изготовления труб повышенной надёжности для транспортирования любых нефтепромысловых сред. Все производства работают по международной системе контроля качества ISO. За 19 лет применение труб повышенной надёжности в трубопроводных системах на нефтепромыслах Татарии позволило:

-увеличить средний срок службы трубопроводов:

с 4, 2 года до 25 лет в системе ППД

с 9,5 до 25 лет в нефтесборных трубопроводах);

-уменьшить удельную аварийность в несколько десяток раз ( с 2,6 до 0,023 отказа в системе ППД и с 1,4 до 0,11 отказа на 1 км в год на

нефтесборных коллекторах);

-уменьшить эксплуатационные затраты на 25%;

-значительно улучшить экологическую обстановку в регионе.

2.Нефтяное оборудование.

-«М-1Х» - пакер

-Оборудование для локального крепления стенок скважин

-Герметизация протяженных участков

-Забойный домкрат

-Металлический пластырь

-Клапан-отсекатель

-Устройство для отворота обсадной колонны

-Пакер-гильза разбуриваемый

-Пакер для защиты эксплуатационной колонны

-Пакер-пробка

-Скребок «Кыргыч»

-Устройство для поинтервальной опрессовки колонн

-Цепные приводы штанговых насосов

ОАО «Татнефть» является одним из крупнейших нефтяного оборудования в России. Нефтяное оборудование основанное на новейших разработках поможет повысить отдачу и увеличить прибыль от нефтедобычи.

3.Продукты нефтехимии.

-Водорастворимыйрастворимый ингибитор коррозии амфикор

-Деэмульгатор далфакс 70N14 (А,В,С,D)

-Реагент подготовки нефти ДИН 1-:-12

-Деэмульгатор Интекс –720

-Ингибитор парафиноотложений Корексит SXT-1050

-Ингибитор коррозии Корексит SXT 1001

-Ингибитор коррозии корексит SXT 1003

-Ингибитор коррозии-бактерицид Напор-1007

-Ингибитор коррозии Нефтехим-1

-Деэмульгатор - ингибитор коррозии Реапон-ИК

-Деэмульгатор-ингибитор коррозии Реапон-ИФ

-Ингибитор коррозии Рекод-608

-Деэмульгатор Рекод-758

-Универсальная технология применения СНПХ-1002 в нефтедобывающей промышленности

-Ингибитор коррозии - бактерицид СНПХ-1003

-Ингибитор коррозии - бактерицид СНПХ-1004

-Ингибитор коррозии СНПХ 6030

-Ингибитор коррозии СНПХ-6301

-Ингибитор коррозии СНПХ-6302

-Реагент СНПХ-9633

-Ингибитор коррозии ТНПХ-21Б

ОАО Татнефть является крупным производителем нефтехимической продукции (нефтехимии). На заводах компании производятся деэмульгаторы, ингибиторы коррозии, ингибиторы парафиноотложений, растворители и др. продукция. Сотрудничество с потребителями построено на взаимовыгодных условиях, рассматриваются предложения по поставкам нефтехимии. Иметтся возможность производства разработок партнеров в области нефтехими на производствах ОАО «Татнефть» на основе давальческого сырья.

4.Битум дорожный.

Таблица 3.1.

Характеристики битума нефтяного дорожного марки БНД 90/130

| Наименование показателя | Норма | Факт |

| Глубина проникновения иглы 0,1 мм: при 25 С° | 91-130 | 125 |

| Температура размягчения по кольцу и шару, С°, не ниже | 43 | 44 |

| Растяжимость, см, не менее: при 25°С | 65 | 78 |

| Изменение температуры размягчения после прогрева,Со не более | 5 | - |

| Температура вспышки, °С, не менее | 230 | - |

| Сцепление с песком выдерживает по контрольному образцу | №2 | №2 |

ТТД «Татнефть» также производит и реализует:

-битум строительный БН 70/30 (твердый) ГОСТ 6617-76

-битум строительный БН 70/30 (жидкий) ГОСТ 6617-76

-битум дорожный БНД 90/130 ГОСТ 22245-90

-битум дорожный БНД 60/90

5.Излишние товарно-материальные ценности.

Одним из направлений деятельности Торгово-технического Дома ОАО «Татнефть» является реализация товарно-материальных (ТМЦ) ценностей и оборудования, невостребованных в хозяйственной деятельности структурных, дочерних и зависимых подразделений ОАО «Татнефть».

Реализацией товарно-материальных ценностей занимается отдел ТМЦ Торгово-технического дома ОАО «Татнефть». Трансляция запасов на складе проводится в режиме он-лайн.

Спецпредложения:

-паровые котлы производства Болгария

-склад, готовый к транспортировке

-труба алюминиевая

-смола-герметик «Батлер Тэк Интернешенел»

Перечень ТМЦ указан в прайс-листе в который еженедельно вносятся изменения. В зависимости от физического состояния, года выпуска, наличия соответствующей сопроводительной технической документации, комплектности, морального износа и в зависимости от рыночных цен на соответствующий вид товара применяется гибкая система скидок. В случае, если цена реализуемых товарно-материальных ценностей, которые имеют высокую ликвидность (металлопрокат, кабель, запорная арматура, фитинги и т.п.) значительно ниже существующих рыночных цен, применяется наценка, также зависящая от вышеуказанных параметров.

Для качественной и быстрой обработки заявки на товарно-материальные ценности, заявку необходимо составлять по форме указанной в прайс-листе. Дополнительно клиент может указать предпочтительные для него цены.

Для удобства работы с партнерами на официальном сайте Торгово-технического дома ОАО «Татнефть» даны бланки договоров, формы оплаты и другая необходимая информация.

6.Кабельная продукция.

-Кабели для погружных электронасосов. Кабели КПБП, КПпБП (кабель погружной с тремя медными жилами, с пластмассовой изоляцией в два слоя, бронированный, плоский) предназначен для подачи электроэнергии к электродвигателям погружных установок для добычи нефти, водоподъема и перекачки жидкостей из шурфов, резервуаров и водоемов, а также изготовления кабельных удлинителей.

-Обмоточные провода. С пленочной и эмалевой изоляцией для намотки статоров погружных маслонаполненных электродвигателей.

-Кабели контрольные с поливинилхлоридной изоляцией и оболочкой. Контрольные кабели предназначены для присоединения к электрическим приборам.

-Кабели силовые с поливинилхлоридной изоляцией и оболочкой. Кабели силовые предназначены для передачи и распределения электрической эгнергии в стационарных установках.

-Провода не изолированные. Провода предназначены для передачи электрической энергии в воздушных электрических сетях.

-Провода для электротехнических установок. Провода предназначены для распределения электрической энергии в силовых и осветительных сетях.

-Провода телефонные распределительные. Провода предназначены для эксплуатации в местных телефонных сетях.

Производство кабеля и кабельно-проводниковой продукции осуществляется на современном оборудовании итальянских фирм «De Angeli Industry», «Dea Tek Machinery» и американской фирмы «Tulsa Power Products».

Вся продукция сертифицирована и имеет сертификат соответствия Госстандарта России. Система менеджмента качества сертифицирована голландской фирмой КЕМА на соответствие требованиям международного стандарта ИСО 9001:2000.

7.Резинотехнические изделия.

-Оборудование для поддержания пластового давления

-Оборудование для капитального и подземного ремонта скважин

-Оборудование для эксплуатации скважин погружными насосами

-Оборудование для бурения скважин

-Прочие резинотехнические изделия

-Крановое оборудование

-Манжеты и уплотнения

Альметьевская центральная база производственного обслуживания по прокату и ремонту электропогружных установок (АЦБПО ЭПУ) ОАО «Татнефть» образована в апреле 1976 года в целях проведения единой технической политики в области ремонта и проката электропогружных установок, совершенствования их конструкции и эксплуатационных характеристик, концентрации технических средств и инженерных служб. Основным направлением производственной деятельности являлся прокат, текущий и капитальный ремонт погружных электронасосных установок для добычи нефти.

На сегодняшний день АЦБПО ЭПУ - многопрофильное предприятие. На данный момент помимо капитального ремонта, обслуживания УЭЦН (ЭЦН, ПЭД, ГЗ, СУ, ТМПН), винтовых насосов, гидрозабойных двигателей, ГНУ, насосов типа ЦНС, АЦБПО ЭПУ занимается изготовлением насосных установок для систем ППД, станций управления для станков-качалок, а также резинотехнических изделий.

Система управления качеством сервиса электронасосных установок для добычи нефти и системы поддержания пластового давления сертифицирована на соответствие Международного Стандарта ISO 9001:2000 голландской фирмой «KEMA».

АЦБПО ЭПУ в настоящее время изготавливает резинотехнические изделия более 400 наименований, которые используются в узлах и агрегатах нефтепромыслового оборудования:

- кольца уплотнительные круглого сечения по ГОСТ 9833-73, манжеты и уплотнения по ГОСТ 6678-72, ГОСТ 8752-79, ГОСТ 14896-84 и ГОСТ 22704-77;

-манжеты, прокладки, шайбы для ТМПН;

- диафрагмы для гидрозащит;

- втулки и уплотнительные кольца для ЦНС;

- манжеты и уплотнения для буровых и цементировочных насосов;

- диафрагмы, манжеты для УНЦСВ;

- манжеты и уплотнения для вертлюгов, буровых ключей и различной устьевой арматуры и многое другое.

Для изготовления резинотехнических изделий используются, в основном, резиновые смеси III-3в-6 3826С и Н-410 ТУ2512.003.45055793-98. По требованиям заказчика, в зависимости от условий эксплуатаций и рабочих сред (нефть, газ, кислота и щелочи, топливо), могут быть использованы и другие материалы.

Изготовление резинотехнических деталей производится согласно нормативно-технической документации и по представленным образцам. Возможна разработка и изготовление изделий по техническим требованиям заказчика.

3.3 Анализ эффективности работы по основным направлениям

3.3.1 Трубная продукция и нефтепромысловое оборудование

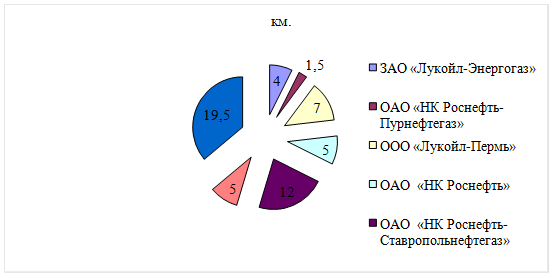

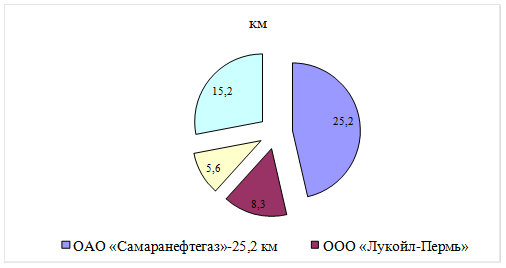

В 2005 году предприятием были заключены договора на поставку ППТ с предприятиями: ЗАО «Лукойл-Энергогаз»-4 км, ОАО «НК Роснефть-Пурнефтегаз»-1,5 км, ООО «Лукойл-Пермь»-7 км, ОАО «НК Роснефть»-5км, ОАО «НК Роснефть-Ставропольнефтегаз»-12 км, ОАО «ТНК »-5 км, малые нефтяные компании -19,5 км, отгружено 43,5 км трубной продукции на сумму 62,7 млн. руб. Заключены и выполнены договорные обязательства по поставке МПТ ОАО «Самаранефтегаз»-25,2 км, ООО «Лукойл-Пермь»-8,3 км, ЗАО «Нефтеконсорциум»-5,6 км, прочие компании -15,2 км. Всего отпущено в количестве 54,3 км на сумму 29,3 млн. руб. Реализовано ТИТ труб компаниям системы ЖКХ-9,3 км, ООО «Горизонт», в количестве 7 км, всего 16,3 км на сумму 9,5 млн. руб. Выполнены договорные обязательства по поставке труб с ЦПП с ПНИ предприятиям ОАО «ТНК» -17км, ОАО «Самаранефтегаз»-60 км, малым нефтяным компаниям -40 км, прочим компаниям -4,8 км. Всего реализовано 117,4 км на сумму 39,5 млн. руб. Было реализованы п /э трубы и НКТ сторонним организациям в сумму 1,7 млн. руб. По вышеуказанным трубам продолжается их производство на БМЗ, ЦБПО по РНО, ЗНОК и ППД. ТТД в 2005 году было продано пакеров на -10,0 млн. руб.

Договорные обязательства по поставке ППТ за 2005 год представлены на рисунке 3.1.

Рис.3.1.Договорные обязательства по поставке ППТ ТТТ ОАО «Татнефть» за 2005 год

По диаграмме 3.1 видно, что наибольший объем поставок ППТ, согласно договорным обязательствам 2005 года, приходится на ОАО «НК Роснефть-Ставропольнефтегаз» - 12 км труб и на малые нефтяные компании объемом 19,5 км.

Заключенные и выполненные договорные обязательства по поставке МПТ за 2005 год ТТД ОАО «Татнефть» представлены на рисунке 3.2.

Рис.3.2. Выполненные договорные обязательства по поставке МПТТТД ОАО «Татнефть» в 2005 году

Реализация ТИТ и ЦПП с ПНИ в 2005 году представлено на рисунках 3.3. и 3.4.

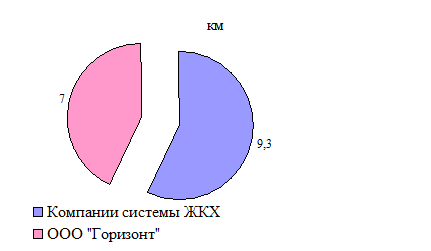

Рис.3.3.Реализация ТИТ ТТД ОАО «Татнефть» в 2005 году

С развитием системы жилищно-коммунального хозяйства в стране в ходе реформ происходит повсеместное капитальное обновление трубопроводных систем, в связи с чем продукция ТТД ОАО «Татнефть» пользуется особым спросом, что необходимо учитывать при планировании ассортимента ТТД.

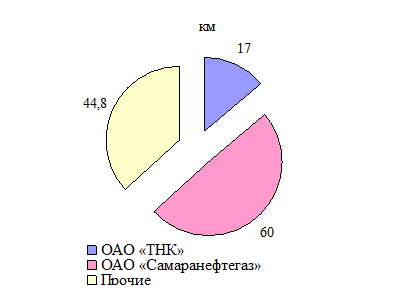

Рис.3.4.Реализация ЦПП с ПНИ ТТД ОАО «Татнефть» в 2005 году

По рисунку 3.4. видно, что наибольшая доля реализации ТТД ОАО «Татнефть» в 2005 году приходится на ОАО «Самарнефтегаз» - 60 км и ОАО «ТНК» - 44,8 км.

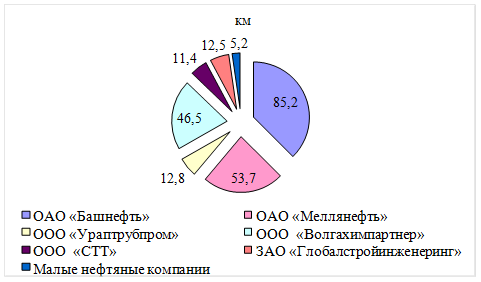

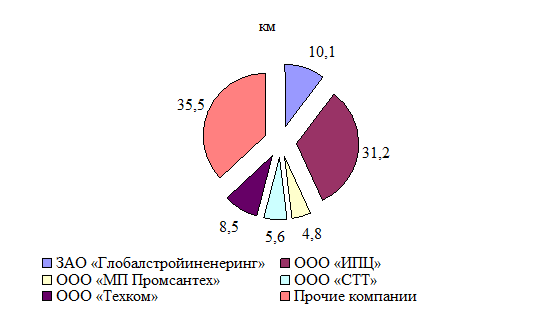

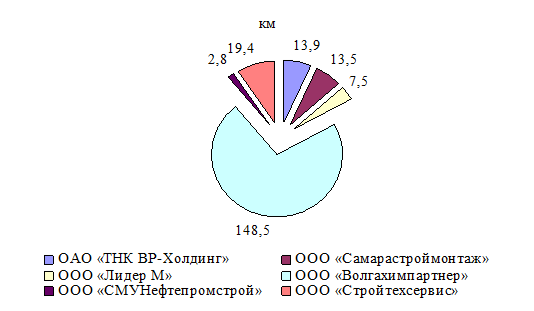

В 2006 году были заключены договора на поставку ППТ с предприятиями ОАО «Башнефть» - 85,2 км, ОАО «Меллянефть» - 53,7 км, ООО «Ураптрубпром» - 12,8 км, ООО «Волгахимпартнер» - 46,5 км, ООО «СТТ»-11,4 км, ЗАО «Глобалстройинженеринг» - 12,5 км, малые нефтяные компании -5,2 км. Всего отгружено 227,3 км трубной продукции на сумму 214,2 млн. руб. Заключены и выполнены договорные обязательства по поставке МПТ ЗАО «Глобалстройиненеринг» - 10,1 км, ООО «ИПЦ» - 31,2 км, ООО «МП Промсантех» - 4,8 км, ООО «СТТ» - 5,6 км, ООО «Техком» - 8,5 км, прочие компании -35,5 км. Всего отпущено в количестве 95,7 км на сумму 60,6 млн. руб. Выполнены договорные обязательства по поставке труб с ПНИ предприятиям ОАО «ТНК ВР-Холдинг» - 13,9 км, ООО «Самарастроймонтаж»-13,5 км, ООО «Лидер М» - 7,5 км, ООО «Волгахимпартнер»-148,5 км, ООО «СМУНефтепромстрой»-2,8 км, ООО «Стройтехсервис»-19,4 км, прочим компаниям -55,7 км. Всего реализовано 261,3 км на сумму 63,4 млн. руб.

Рис.3.5.Договорные обязательства по поставке ППТ ТТТ ОАО «Татнефть» за 2006 год

По диаграмме 3.5 видно, что наибольший объем поставок ППТ, согласно договорным обязательствам 2006 года, приходится на ОАО «Башнефть» - 85,2 км труб и на ООО «Меллянефть» объемом 53,7 км.

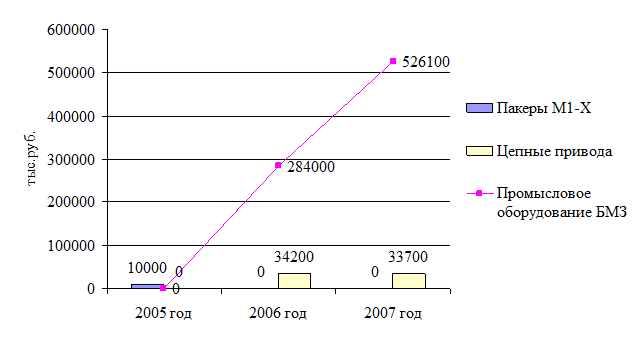

Также в 2006 году были реализованы п /э трубы и НКТ сторонним организациям в сумму 18,6 км на сумму 1,6 млн. руб. Промысловое оборудование БМЗ поставлено в ООО «ЦНО-Химмаш», ООО «НПО Фундаментстройаркос», ОАО «Хабаровский НПЗ» и др. на сумму 284 млн. руб.

Цепные привода реализованы в количестве 71 шт. на сумму 34,2 млн. руб. малым нефтяным компаниям (ОАО «Шешмаойл», ЗАО «Татех», ЗАО «Кара Алтын», ЗАО «Ритэк-внедрение», ОАО «Булгарнефть») и АНК «Башнефть».

Заключенные и выполненные договорные обязательства по поставке МПТ за 2006 год Торгово-техническим домом ОАО «Татнефть» представлены на рисунке 3.6. Заключенные и выполненные договорные обязательства по поставке труб с ПНИ за 2006 год Торгово-техническим домом ОАО «Татнефть» представлены на рисунке 3.7.

Рис.3.6. Выполненные договорные обязательства по поставке МПТТТД ОАО «Татнефть» в 2006 году

Рис.3.7. Выполненные договорные обязательства по поставке труб с ПНИ ТТД ОАО «Татнефть» в 2006 году

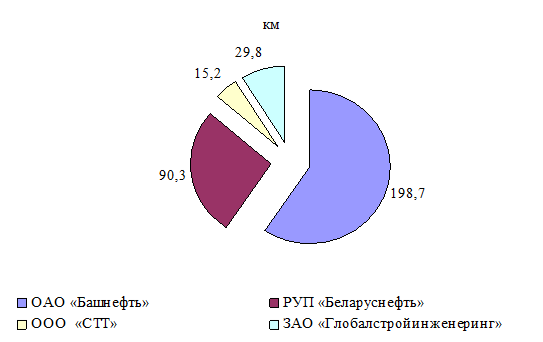

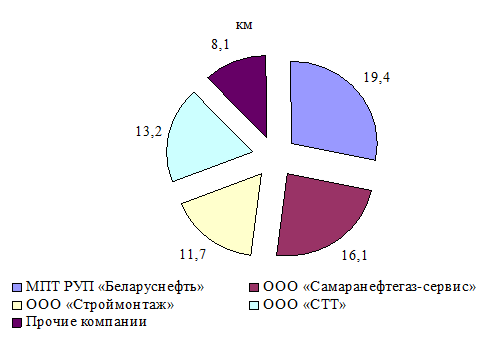

В 2007 году были заключены договора на поставку ППТ с предприятиями ОАО «Башнефть», РУП «Беларуснефть», ООО «СТТ», ЗАО «Глобалстройинженеринг». Всего отгружено им 387,7 км трубной продукции на сумму 275,1 млн. руб. Заключены и выполнены договорные обязательства по поставке МПТ РУП «Беларуснефть», ООО «Самаранефтегаз-сервис», ООО «Строймонтаж», ООО «СТТ» и прочие компании. Всего отпущено в количестве 68,5 км на сумму 75,4 млн. руб. Выполнены договорные обязательства по поставке труб с ПНИ предприятиям ОАО «Стройтехсервис», ОАО «ТНК-ВР», ОАО «Меллянефть» и прочие компании. Всего реализовано 492,5 км на сумму 101,7 млн. руб. Было реализованы НКТ с ПЭП сторонним организациям 82,8 км на сумму 26,5 млн. руб. Малым нефтяным компаниям отпущено трубной продукции на сумму более 42,0 млн. руб.

Рис.3.8.Договорные обязательства по поставке ППТ ТТД ОАО «Татнефть» за 2007 год

Оборудование, производимое БМЗ, поставлено в ОАО «Московский НПЗ», ОАО «Уфимский НПЗ», ЗАО «Машпром», ОАО «Куйбышевский НПЗ» и др. на сумму 526,1 млн. руб. Цепные привода реализованы в количестве 69 шт. на сумму 33,7 млн. руб. малым нефтяным компаниям РТ, 2 цепных привода поставлены ОАО «Самаранефтегаз».

По рисунку 3.9. видно, что основная доля МПТ поставлена МПТ РУП «Беларуснефть».

Рис.3.9. Выполненные договорные обязательства по поставке МПТ

ТТД ОАО «Татнефть» в 2007 году

Далее рассмотрено, насколько эффективно работает ТТД ОАО «Татнефть» по обеспечению максимального сбыта трубной продукции. В данном контексте следует отметить, что вся трубная продукция, реализуемая ТТД ОАО «Татнефть» относится к категории повышенной надежности.

Анализ реализации любого вида продукции, согласно признанной и рекомендуемой в Российской Федерации, для изучения методики в высших учебных заведениях начинается с анализа выполнения плана по реализации продукции. Сравнение плановых и фактических данных нужно проводить с различных позиций. Сравнение объемов реализации по видам реализуемой продукции, позволяет выявить какая продукция является самой востребованной, самой рентабельной, а по какой необходимо усилить маркетинговые усилия.

Для оценки степени выполнения плана по реализации по трубной продукции ТТД ОАО «Татнефть» за 2005-2006 годы данные сводятся в таблицу 3.2.

Таблица 3.2.

Выполнение плана по реализации трубной продукции по видам труб ТТД ОАО «Татнефть» за 2007 год

| Вид продукции | 2006 год | 2007 год | отклонение | ||||

| план | факт | абсолютное | относительное | ||||

| 2007 к 2006 гг | 2007 г к плану | 2007 к 2006 гг | 2007 г к плану | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Трубы МПТ, м.п. | 55865 | 48671 | 41477 | -14388 | -7194 | 74,3 | 85,2 |

| Трубы ППТ, м.п. | 143289 | 230718 | 318147 | 174858 | 87429 | 222,0 | 137,9 |

| Трубы ТИТ, м.п. | 18435 | 18106 | 17777 | -658 | -329 | 96,4 | 98,18 |

| Трубы ЦПП и ПНИ, м.п. | 118242 | 137444 | 156646 | 38404 | 19202 | 132,5 | 113,9 |

| Итого труб, м.п. | 368923 | 434939 | 534047 | 165124 | 99108 | 144,8 | 122,8 |

Из таблицы 3.2 видно, что ТТД в натуральном исчислении объем реализации трубной продукции увеличился по сравнению с 2006 годом на 165124 м.п. или на 44,8%, а по сравнению с планом 2007 года на 99108 м.п. или на 22,8%.

Данное перевыполнение плана произошло за счет увеличения объема продаж по всем типам труб за исключением труб МПТ, спрос на них снизился за счет насыщения рынка данной продукцией. Недовыполнение плана по данной позиции объясняется отказом по одному из предварительно заключенному договору (ТИТ).

Исчисление объема реализации в натуральном исчислении имеет важное значение, но с точки зрения получения прибыли и дальнейшего формирования прибыли большее значение имеет стоимостная оценка объема реализации трубной продукции.