| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Разработка стратегии маркетинга в ОАО "Россельхозбанк"

Специальность 080507 «Менеджмент организации»

Специализация «Банковский менеджмент»

ДИПЛОМНЫЙ ПРОЕКТ

на тему:

разработка стратегии маркетинга в ОАО «Россельхозбанк»

Исполнитель: студент гр. СМБВ-08

Е.А. Федорова

Руководитель: Л.М. Степанова

Якутск 2011

Реферат

разработка стратегии маркетинга в ОАО «Россельхозбанк»

Текст 106 с., 3 ч., 13 рис., 16 табл., 50 источников, 2 прил.

Объектом исследования является – ОАО «Россельхозбанк».

Целью работы является разработка совершенствование стратегии банковского маркетинга.

В соответствии с данной целью в дипломной работе были поставлены следующие задачи:

- рассмотреть сущность и принципы банковского маркетинга;

- изучить маркетинговые стратегии банка;

- исследовать эффективность маркетинга в банке;

- охарактеризовать ОАО «Россельхозбанк»;

- провести анализ маркетинговой деятельности;

- оценить эффективность маркетинговой деятельности ОАО «Россельхозбанк»;

- разработать проект внедрения маркетинговой стратегии;

- рассчитать экономическую обоснованность проекта.

Методической основой написания работы явились нормативные документы, труды ученых: Васильева Г.В., Данько Т.П., Зубченко Л.А., Соловьева Б.А., Товасиевой А. М., Родионовой В.А.

Разработанные в выпускной квалификационной работе конкретные методические рекомендации по совершенствованию стратегии банковского маркетинга.

Содержание

Введение

1. Содержание банковского маркетинга

1.1 Сущность и принципы банковского маркетинга

1.2 Маркетинговые стратегии банка

1.3 Эффективность маркетинга в банке

2. Исследование маркетинговой деятельности ОАО

«Россельхозбанк»

2.1 Характеристика ОАО «Россельхозбанк»

2.2 Анализ маркетинговой деятельности

2.3 Оценка и эффективность маркетинговой деятельности ОАО

«Россельхозбанк»

3. Совершенствование стратегии маркетинга ОАО

«Россельхозбанк»

3.1 Проект внедрения маркетинговой стратегии

3.2 Экономическая обоснованность проекта

Заключение

Список использованных источников

Введение

Актуальность исследования заключается в том, что качественная разработка стратегии банковского маркетинга позволяет увеличить прибыль банка, поэтому необходимо разработать мероприятия, так как особенности маркетинга в банковской сфере обусловлены спецификой банковской продукции: продукта, услуги или операции, совершённая банком.

Банковский маркетинг включает решение таких задач как установление существующих и потенциальных рынков банковских услуг, выбор конкретных рынков и установление нужд заказчика, установление долго- и краткосрочных целей для развития существующих и новых видов услуг, так и внедрение новых видов услуг в практику, и контроль банка за реализацией программ внедрения.

Маркетинговые службы банка вначале изучают рынок предполагаемых к выпуску продуктов, процентные ставки, цены на них, типы клиентов-покупателей, конкурентов, предлагающих аналогичные продукты, а затем организовывают их производство и реализацию, а при традиционном подходе, банк организует производство тех продуктов, которое сможет осилить, а затем осуществляется поиск клиентов-покупателей.

Основными принципами банковского маркетинга являются как организация производства и реализации не тех банковских продуктов, которые сможет осуществить банк, а таких продуктов, на которые есть покупатель, клиент. Организация и проведение маркетинга оправданы тогда, когда конечным результатом является увеличение прибыли банка.

Система маркетинговых планов должна быть непрерывной по времени. Например, пятилетний план маркетинга разбивается на пять годовых планов, годовые планы - на четыре квартальных, а квартальные планы - по три месячных плана. Маркетинговые планы банка должны быть комплексными по видам банковских продуктов, клиентской базы и финансовым рынкам.

Целью работы является разработка стратегии банковского маркетинга.

В соответствии с данной целью в дипломной работе были поставлены следующие задачи:

- рассмотреть сущность и принципы банковского маркетинга;

- изучить маркетинговые стратегии банка;

- исследовать эффективность маркетинга в банке;

- охарактеризовать ОАО «Россельхозбанк»;

- провести анализ маркетинговой деятельности;

- оценить эффективность маркетинговой деятельности ОАО «Россельхозбанк»;

- разработать проект внедрения маркетинговой стратегии;

- рассчитать экономическую обоснованность проекта.

Объектом исследования является - деятельность ОАО «Россельхозбанк».

Предметом исследования является- товарная политика банка

В ходе исследований использовались монографический и статистический материал, законодательные акты Российской Федерации, нормативные документы Россельхозбанка России, публикации в средствах экономической, научно-технической и массовой информации. В работе использованы исследования, таких авторов, как Багиев Г.Л., Голубков Е.П., Гурьянов С.А., Данько Т.П., Зубченко Л.А., Максютов А. А., Чиненков А.В. и другие.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы. В первой главе раскрыты теоретические основы изучения банковского маркетинга. Во второй главе проведен анализ Исследование маркетинговой деятельности ОАО «Россельхозбанк». В третьей главе разработаны мероприятия по совершенствованию стратегии маркетинга ОАО «Россельхозбанк».

1. Содержание банковского маркетинга

1.1 Сущность и принципы банковского маркетинга

Банковский маркетинг основан на общих принципах маркетинга, выполняет многочисленные функции, представляет составную часть и звено общего понятия «Маркетинг». Маркетинг – это вид предпринимательской деятельности, система управления и организация деятельностью предприятий, связанная с производством и продвижением товаров потребителю с учетом конкуренции [21, c. 103].

Банковский маркетинг надо рассматривать как особую отрасль маркетинга, вид деятельности коммерческих и всех других видов банков, направлений на поиск и использование банками наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры.

Маркетинг в современных банках как за рубежом, так и в нашей стране представляет в совокупности свою стратегию и философию, идеологию и политику для выполнения поставленных целей.

Основные функции банковского маркетинга:

- маркетинговые исследования рынка банковских услуг;

- разработка комплекса банковского маркетинга;

- маркетинговое планирование и организация банковской деятельности;

- маркетинговый контроль, анализ и аудит.

Маркетинговые исследования рынка банковских услуг показывают, что во всем мире наблюдается тенденция роста интереса к банковскому маркетингу» [26, c. 67].

Маркетинговая деятельность начинается с изучения и анализа активного и потенциального спроса на банковские услуги. Система маркетинговой деятельности существует благодаря наличию спроса на их продукцию (банковские услуги). С готовым портфелем услуг банк выходит на рынок, предварительно определив их цену в зависимости от уровня своих затрат и конъюнктуры рынка и получает прибыль.

В последнее время все большее число крупных коммерческих банков почти во всех странах переходит на комплексное обслуживание клиентуры. Это означает, что помимо кредитно – расчетного и кассового обслуживания банки оказывают своим клиентам и целый ряд других услуг.

Представляется, что опыт комплексного обслуживания вполне приемлем и взят на вооружение отечественными коммерческими банками, что повышает их конкурентоспособность в привлечении депозитов и новых вкладчиков.

Выдержать эту конкурентную борьбу сможет тот банк, который будет постоянно расширять диапазон оказываемых клиентам услуг, снижать их стоимость, улучшать качество кредитно – расчетного и кассового обслуживания, предоставлять какие – либо льготы при кредитовании, предлагать клиентам разного рода консультаций и т.п. иначе у банка может резко сократиться объем кредитных ресурсов, ухудшиться их структура, а, следовательно, и ликвидность бухгалтерского баланса. В конечном счете, такой банк может стать банкротом [26, c. 94].

Таким образом, успешное продвижение новых услуг коммерческих банков на рынке будет возможным только с переходом банков к комплексному анализу рынка и его переработке на основе применения теории и практики маркетинга.

Комплексное маркетинговое классическое «4р» - это товар, сбыт, цена, продвижение, реализация и контроль.

Конкурентные стратегии расположены в четырех квадрантах матрицы Портера:

1 стратегия лидерства за счет экономии на издержках предусматривает снижение полных затрат на закупку материальных ресурсов, производство и реализацию товаров, услуг. Но, увлекаясь экономией издержек, имеется риск в конечном счете потерять доверие покупателей;

2 сосредоточение на оптимальном уровне издержек предполагает стратегию минимизации затрат до оптимального уровня, позволяющего достичь максимальных объемов производства по выпуску качественных и добротных товаров, услуг. При этом используются выгодные сегменты рынка с привлекательными климатическими условиями, льготным налогообложением, достаточно высоким уровнем обеспеченности клиентов;

3 для стратегии дифференциации главное не затраты, а выпуск разнообразных уникальных товаров, услуг с учетом неудовлетворенного спроса клиентов. Эта стратегия, как правило, используется крупными компаниями, имеющими прочное положение на рынке, у которых реализация товаров, услуг идет всегда по высоким престижным ценам;

4 сфокусированная дифференциация - это стратегия, главной целью которой является обеспечение потребителей товарами и услугами, наиболее полно отвечающими их вкусам и требованиям. Доминирующая роль отводится маркетингу. Внимание акцентируется на потребительской полезности, гарантиях высокого качества.

При этом лидеры рынка занимают прочное положение и имеют максимальную рыночную долю, их хорошо знают. Главная стратегическая цель лидера - удержать позиции, усилить и занять доминирующее положение. Истинный лидер всегда готов дать отпор различным последователям.

Практика лидерства выделяет следующие основные конкурентные стратегии, которые успешно используются на корпоративном уровне:

- стратегию постоянного наступления. Она предполагает корпоративные позиции с активным использованием инноваций ценовой и товарной политикой за счет рекламы, успешного позиционирования;

- стратегию обороны и укрепления, которая определяется принятием планово-управленческих решений по блокировке претендентов на лидерство с помощью удержания конкурентных преимуществ в результате увеличения расходов на сервис, стимулированием продаж, социальными акциями, персонификацией обслуживания;

- стратегию конкурентного давления на последователей лидера. При реализации данной стратегии используется достаточно широкий арсенал мер, не допускающих последователей приблизиться к основным показателям ценовой, товарной, коммуникационной политики лидера конкуренции.

Компания-лидер за последователями, которые часто разрешают себе снижать отпускные цены. В этом случае лидирующая фирма снижает уровень цен еще ниже цен последователей, устанавливает новые стимулы, льготы для участников системы дистрибьюции, традиционных покупателей, привлекает к себе компетентных, грамотных специалистов из компаний-последователей.

Последователи лидера конкуренции выполняют неглавную роль и занимают более слабые конкурентные позиции. Получая достаточно стабильные доходы, последователи, как правило, удовлетворены своим положением на рынке. Но отдельные из них стремятся пошатнуть прочные позиции лидера-конкурента, вытеснить его из целевого сегмента, занять его место.

Среди множества стратегий для последователей лидера рынка наиболее характерными являются:

- стратегия специалиста. Компания концентрирует внимание на отдельных потребительских характеристиках продукта со специфическими потребностями в целях создания конкурентных преимуществ за счет использования высококлассных специалистов, новейших технологий;

- стратегия роста за счет приобретения направлена на укрепление позиций последователей лидера в результате слияния со слабой или более сильной компанией, имеющей лидирующие позиции;

- стратегия «кругового наступления» концентрирует маркетинговые усилия на снижении издержек, использовании дифференциации, диверсификации маркетинговой деятельности для достижения ценового, продуктового превосходства и приближения к позиции лидера конкуренции;

- стратегия «характерного имиджа» также используется фирмами и компаниями для вытеснения из товарной ниши лидера конкуренции. При этом используется множество подходов, способствующих росту репутации компании за счет формирования фирменного стиля, корпоративной ответственности за результаты труда, культуры организации сервиса для клиентов.

Итак, подлинная стратегия маркетинга основана на сегментации, дифференциации и позиционировании. Она направлена на поиск конкурентного преимущества фирмы на рынке и разработку такого комплекса маркетинга (marketing-mix), который позволил бы реализовать это конкурентное преимущество.

Следует подчеркнуть, что введение маркетинга прямо не приведет и не может привести к росту доходности и снижению риска. Данные два показателя зависят от управления капиталами банка, сбалансирования актива и пассива. Маркетинг как организационный феномен является механизмом для поддержания адекватности деятельности банка процессам, развивающимся на рынке.

Банковский маркетинг – это хорошее знание банком всех услуг на территории, в которых нуждаются клиенты, требование к качеству услуг. Банковский маркетинг направлен на выявление круга реальных и потенциальных клиентов.

Таким образом, специфика банковского маркетинга – это привлечение клиентуры и расширение сферы объекта своих услуг.

Общие принципы банковского маркетинга сформулированы следующим образом:

- направленность действий всех банковских работников за достижение конкретных целей;

- комплексность процесса в деятельности банка, охватывающей планирование, анализ, регулирование, контроль;

- единство перспективного и текущего планирования маркетинга;

- контроль за принимаемыми решениями;

- стимулирование творческой активности работника, повышение его квалификации;

- повышение заинтересованности за достижение успеха в коллективе [27, c. 104].

Для каждого банка в условиях конкуренции важно достигнуть цель в маркетинге:

- изучение рынка и формирование спроса;

- стимулирование спроса на банковские услуги;

- обоснованность планов принимаемых решений;

- привлечение клиентов и умение удержать клиентов;

- максимизация доходов банка и расширение рыночной доли.

Достижение цели возможно при решении конкретных задач в маркетинге:

- обеспечение постоянной рентабельной работы банка;

- обеспечение ликвидности банка, как гарантия на успех, и повышение репутации в среде клиентуры;

- максимальное удовлетворение запросов клиентов по объему, структуре, качеству услуг;

- решение задач коллектива, его социальных проблем.

Коммерческие банки и другие, финансово – кредитные институты в реализации целей и задач в маркетинге вырабатывают подход – первоочередная ориентация на потребность клиента, при этом важно сочетание интересов, как клиента так и банка.

Банковский маркетинг реализуется через осуществление конкретных видов деятельности, направленных на увеличение «банковского продукта» (банковских операций, услуг) [21, c. 104].

В условиях банковской конкуренции политика ценообразования играет важную роль. Оно состоит из шести этапов:

- Постановка задач ценообразования;

- определение спроса;

- оценка издержек;

- анализ цен и банковской продукции конкурентов;

- выбор метода ценообразования;

- установление окончательной цены [34, c. 116].

Банк изучает цены конкурентов, чтобы использовать их как основу определения собственных цен. При этом определяются и сопоставляются степени банковского риска, страхование его, нормативы и показатели, обязательные для банка.

Методы ценообразования, один из которых выбирает банк, могут быть следующими: «средние издержки плюс прибыль», анализ безубыточности и обеспечение целевой прибыли. Окончательная цена традиционно устанавливается с учетом ее наиболее полного благоприятного восприятия клиентами, служащими банка, конкурентами.

После проведения комплексного исследования рынка, выявления потребностей и запросов клиентов, определяются издержки банка и возможная цена на банковские услуги.

Заключительным видом деятельности маркетинга является распространение банковского продукта.

В банковском маркетинге существуют традиционные приемы, с помощью которых раскрываются достижение цели маркетинга. Это общение с клиентом, рентабельность деятельности, обеспечение дивидендами своих акционеров создание преимущества для клиента.

В банковском маркетинге важны соблюдение очень существенных изречений, которые отвечают принципам маркетинга.

- «Клиент всегда прав»

- «Все для клиента».

Рассмотрение видов маркетинговой деятельности сопровождается изучением основных приемов маркетинга. В учебной литературе выделяют наиболее два важных приема – типологизация, рыночная сегментация.

Типологизация – процесс дифференциации и группировки потребителей, согласно социологическим характеристикам, демографическим и социально-экономическим факторам. Инструментами типологизации выступают анализ дифференцированного баланса доходов и потребления.

Рыночная сегментация – процесс разбивки рынка потребителей на конкретные группы, являющиеся для банка более перспективными. Признаками сегментации, как правило, выступают характер банковских услуг, клиентурных признак, географический, демографический, психокультурный, поведенческий [34, c. 116].

По характеру банковских услуг выделяются кредитные, операционные, инвестиционные, посреднические и другие сегменты. Клиентурный признак разбивает рынок на юридические и физические лица, корпорации, банки – корреспонденты, государственные органы.

Объектами географической сегментации являются территориальные образования, экономические районы, административные единицы.

Демографическая сегментация основывается на социально-профессиональном делении населения по возрасту, доходам, и др.

Психокультурная сегментация – это отношение физических лиц к предлагаемым банками услугам.

Поведенческая основывается на изучении досье каждого клиента банка. Сегментация и определение целевых рынков необходимы банку. Выгоды от определенного вида услуг целесообразны лишь для определенных групп клиентов. Для других групп такие услуги могут быть или дорогими или бесполезными в данный момент. Группа клиентов, подходящая для данной услуги, образует целевой рынок.

Следует отметить, что существуют и другие популярные приемы маркетинговых исследований. К ним относится активный и пассивный маркетинг.

Активный маркетинг включает:

- прямой (рекламный). Создание на местах у клиентов систем управления финансами. Цель прямого маркетинга – заставить клиента действовать немедленно;

- использование средств связи (почта, телевидение). Телемаркетинг – это продолжение банковского обслуживания на дому, основанный на применении персональных компьютеров;

- опрос широкой группы населения;

- личное общение с потенциальным клиентом;

- создание фокус – групп. «Фокус - группы» это логическое продолжение методов маркетинга, основанных на личных контактах с клиентами. Цель – выяснение пожелание клиентов [25, c. 87].

Пассивный маркетинг – это опубликование в прессе материалов о деятельности и положения банка. Банки должны в своей деятельности использовать как активный так и пассивный маркетинг. Однако, практика показывает, что предпочтение отдается активному маркетингу.

1.2 Маркетинговые стратегии банка

Стратегия маркетинга должна стать для любого банка одним из составных элементов стратегического планирования. Определив стратегические задачи, следует формировать дальнейшую линию движения банка от его текущего положения к намеченным целям. Составляется доклад, который представляется на рассмотрение и утверждение правлению банка.

Для обеспечения выполнения поставленных задач производится распределение ресурсов: определяются размер выделяемых инвестиций, технологическое обеспечение, количество работников. На основании этих показателей и утвержденной стратегии каждое подразделение банка составляет рабочие планы.

Успешность осуществления маркетинговой стратегии зависит от ряда факторов:

- создание в организационной структуре банка специальной группы стратегического развития, занимающейся разработкой новых форм банковского бизнеса, маркетинга;

- организация специальной системы стимулирования работников, выполняющих стратегические проекты;

- уровень заинтересованности руководства банка в приоритетности задачи стратегического планирования;

- организация системы информации о ходе реализации стратегических плановых программ всех за них ответственных лиц и др.

Виды рыночных стратегий разнообразны. В зависимости от поставленных целей и средств их достижения можно выделить несколько видов рыночных стратегий, применяемых в деятельности организаций.

- стратегия завоевания или расширения доли рынка;

- стратегия инноваций;

- стратегия дифференцирования услуг;

- стратегия снижения издержек производства;

- стратегия выжидания;

- стратегия индивидуализации потребителя [28, c. 105].

Реализация рыночной стратегии предполагает выбор средств и методов достижения поставленных целей: выбор целевых рынков, методов и времени выхода на них, определение перспективной эффективности производства и сбыта путем разработки программ маркетинга.

Стратегия завоевания доли рынка или ее расширения до определенных показателей предполагает достижение этого намеченных показателей нормы и массы прибыли, при которых обеспечивается рентабельность и эффективность производства. Завоевание доли рынка или его сегмента осуществляется путем выпуска и внедрения на рынок новых банковских услуг, формирование новых потребностей у потребителей, проникновение в новые сферы проникновения услуг.

Стратегия инновации предполагает создание банковских продуктов, не имеющих на рынке аналогов по своему назначению. К таким продуктам относятся, прежде всего, принципиально новые банковские продукты, ориентированные на ранее не известные потребности, появление новых потребностей - это результат их формирования: когда главный упор в разработке услуги делается на ранее неизвестную часть потребностей [8, c. 82].

Стратегия инновационной имитации предполагает копирование новшеств, разработанных конкурентами, и, прежде всего, принципиально новых идей, заложенных в новой продукции. Такую стратегию проводят банки, обладающие значительными ресурсами. Стратегия дифференцирования продукции предполагает модификацию и усовершенствование традиционных банковских продуктов, обновляемых за счет новых технических принципов, внесение в изделие таких модификаций, которые могут вызвать новые потребности или новые сферы использования. Это достигается путем внедрения более производительных технологий - автоматизированных систем, при помощи дизайна, путем совершенствования форм обслуживания потребителей, лучшей организации филиальной сети. Эффективность дифференциации продукции непосредственно связано с относительно не высокими затратами. Но уникальность продукта может обеспечить большой объем продаж.

Стратегия выжидания используется, когда тенденция конъюнктуры и потребительского спроса не определены. Тогда крупный банк предпочитает воздержаться от внедрения банковского продукта на рынок и изучить действия конкурентов. При возникновении устойчивого спроса крупный банк, располагающий необходимыми ресурсами, в короткие сроки развивает массовое предложение услуги и подавляет фирму-новатора [28, c. 105].

Внедрение стратегии требует масштабных преобразований, затрагивающих практически все направления деятельности Банка: развитие бизнеса, операционную систему и систему управления рисками, информационные технологии, систему управления.

Комплексное внедрение стратегии позволит получить максимальный синергетический эффект от предлагаемых инициатив и является сложной амбициозной задачей, требующей всесторонней оценки и контроля за возрастающими операционными рисками и рисками внедрения.

В целях минимизации вероятности возникновения и степени значимости рисков внедрения Банк провел оценку ресурсов, необходимых для реализации cтратегии, формирует интегрированные каскадные планы и матричную структуру управления, вовлекает в работу менеджеров разного уровня в масштабах всего Банка. Поэтапное внедрение преобразований, широкое использование пилотных проектов, организация параллельной работы некоторых процессов и систем позволят Банку обеспечить внедрение стратегии при условии непрерывности процессов и бесперебойной работы всех систем и приложений, исключить реализацию отдельных возможных рисков.

1.3 Эффективность маркетинга в банке

Во многих розничных банках действуют факторы, ограничивающие эффективность маркетинга. Важнейшим из них являются низкие расходы на маркетинг, которые у розничных банков составляют менее 2% общих издержек против 15% у компаний, производящих товары массового потребления. Кроме того, традиционная организационная структура банков не позволяет им осуществлять стратегию маркетинга, ориентированную на клиента. Недостатки нынешней структуры банка проявляются на всех уровнях:

- дирекция маркетинга и другие подразделения маркетинговой службы банка, как правило, структурированы по отдельным типам банковских продуктов, по которым и разрабатываются планы маркетинга, часто не скоординированные с соответствующими планами по другим банковским продуктам, хотя все эти планы могут быть ориентированы на одни и те же группы клиентов;

- многочисленные сети распределения и сбыта банковских продуктов и услуг (отделения, агентства, системы подписки и др.) часто преследуют конкурирующие между собой коммерческие цели;

- каждый отдел банка, непосредственно контактирующий с клиентами, концентрирует усилия на «своих» операциях и контроле над «своими» издержками, не координируя деятельность с другими подразделениями.

Предлагаемые западными специалистами направления действий, которые могут существенно повысить эффективность банковского маркетинга, так или иначе связаны с введением новых методов организации и управления отношениями банка с клиентами.

Начиная заниматься банковским бизнесом, и не только банковским, всегда очень жестко сталкиваешься с вопросами конкуренции. Безусловно, каждая организация, желающая не выпасть из борьбы, разрабатывает собственную политику и технологии для поддержания своей конкурентоспособности. В данной статье мы попытаемся проанализировать эффективность применяемых инструментов для ведения конкурентной борьбы в банковском секторе [Бабаян М. Н. Эффективность инструментов конкурентной борьбы в банковском секторе, 2010].

Говоря об эффективности инструментов конкурентной борьбы, необходимо сразу заметить: конечной целью применения всех инструментов конкурентной борьбы является минимизация издержек и увеличение прибыли. Исходя из этого, мы разрабатываем абсолютные и относительные показатели, по результатам которых можем судить об эффективности применяемых методов. К абсолютным показателям можно отнести:

- увеличение ресурсной базы банка;

- увеличение объемов кредитования;

- активизация участия банка в различных инвестиционных проектах;

- увеличение численности сотрудников банка, его «географическое» расширение (появление филиалов, доп. офисов, отделений).

К относительным показателям относятся:

- увеличение стоимости «брэнда» банка;

- «узнавание» банка;

- появление у банка клиентов с известными именами;

- повышение квалификации персонала, производительности труда сотрудников;

- повышение значимости службы маркетинга в банке.

Теперь остановимся более подробно на каждом показателе. Клиенты являются ключевым параметром существования любого банка. Нет клиентов - нет банка. Проблема привлечения пользователей банковских услуг является наиболее острой и насущной. Вместе с тем, с ростом экономики потребность в банковских услугах - кредитовании, быстрых и точных расчетах - возрастает, что приводит к увеличению количества потребителей банковских услуг. Под увеличением ресурсной базы банка подразумевается общее увеличение числа клиентов банка и, соответственно, его пассивов. Естественно, что, клиенты могут сильно разниться между собой как в смысле оборотов по счетам, так и в наличии этих оборотов вообще. К сожалению, в российской банковской практике широко распространено сотрудничество с так называемыми «регистраторами», что имеет как положительную - увеличение количества обслуживаемых клиентов, - так и отрицательную стороны - большая часть из них могут быть фирмами-однодневками, что влечет за собой излишнюю трату времени на оформление документации и иных операционных расходов, выражающихся в общем увеличении затрат банка. Увеличение же пассивов банка, что может быть достигнуто путем улучшения качества предоставляемых услуг и внедрения новых банковских продуктов, ведет к формированию большего кредитного и инвестиционного портфелей банка.

В настоящее время существует серьезная проблема «длинных денег» для российских банков. Поясним сказанное. Любой пассив банка обладает срочностью. Чтобы свести к минимуму риск потери ликвидности, банку необходимо вкладывать пассивы в активы соответствующей срочности. Однако, в целом доверие к банковской системе РФ (исключая Сберегательный Банк РФ) находится не на самом высоком уровне, поэтому пассивы у банков, как правило, не превышают двух-трех лет. Поэтому большинство из них, как правило, не предоставляют кредиты сроком дольше года-двух. Однако, при общем повышении пассивной базы, банки могут, при соблюдении нормативов ликвидности и своих внутренних нормативов, размещать часть средств до востребования в долгосрочные кредиты, при необходимости перекрывая их на межбанковском рынке. Таким образом, банк начинает более активно кооперировать с реальным сектором, уходя от спекуляций в сторону способствования росту экономики в целом. Участие банка в инвестиционных проектах означает его участие в совершенно небанковском сегменте, то есть банк напрямую начинает развивать деятельность, связанную с производством. Чем больше у банка инвестиционных проектов, тем более значимым он становится в производственной сфере. Подобная активность зачастую приводит к созданию холдингов или крупных финансово-промышленных групп.

Увеличение численности сотрудников банка означает только одно - банк начинает укрупняться. В структуре издержек банка расходы, связанные с персоналом, занимают одну из верхних строк, и увеличение его числа напрямую указывает на рост банка, увеличение числа и объема выполняемых им операций, и, в конечном итоге, увеличение прибыли. Как правило, параллельно с этим, банк начинает открывать дополнительные офисы, отделения, начинают региональную экспансию, открываю филиалы, зачастую под особо крупных или VIP-клиентов, тем самым устанавливая с ними партнерские отношения, ведущие к укреплению сотрудничества. Проникновение банка в регионы влечет за собой привлечение дополнительных клиентов, более широкие возможности кредитования и инвестирования, а так же предоставление дополнительных рабочих мест.

Говоря об относительных показателях, в первую очередь, стоит обратить внимание так называемый «бренд» банка. Бренд - это прежде всего обещание соответствия цены и качества, потребительских и, особенно, символических свойств товара (услуги) ожиданиям потенциальных потребителей. Обещание, позволяющее товару (услуге) занять место - прежде всего в сознании потребителей, а уж затем и на рынке. Стоимость бренда в денежном выражении - та денежная премия, которую держатель бренда получает с покупателей, приверженных бренду и согласных за него платить. Иначе стоимость бренда можно определить как финансовую ценность, вычисленную или определенную для этого бренда отдельно от других активов. Один из самых распространенных методов оценки стоимости бренда предлагает вычислить разницу между ценой услуги, которую потребитель платит за услугу компании, и ценой аналогичной услуги без бренда на рынке, и помножить полученную разницу на объем продаж этого товара данной фирмы. Недостатки этого метода очевидны в товарном производстве - найти аналогичный товар без бренда практически невозможно - во-первых, подавляющее большинство товаров несут на себе марку производителя, а во-вторых, найти два полностью одинаковых товара тоже вряд ли удастся, что более допустимо в отношении банковского продукта. Тем не менее, грубое представление этот метод дать может.

В качестве небанковского примера можно попробовать рассчитать стоимость упоминавшегося ранее бренда мониторов Sony на территории России: по данным аналитиков, корпорация Sony продала на территории России и СНГ от 36 до 50 тыс. мониторов (официальных данных обнародовано не было).

Средневзвешенная цена монитора Sony - около 670 долл. Разница в цене между монитором Sony и аналогичным изделием под другой маркой составляет 20%. Таким образом, стоимость брэнда только мониторов Sony на территории России и стран бывшего СНГ составляет от 4,8 до 6,7 млн. долл. Говоря же о примерах из банковской сферы, можно привести в пример «Альфа-банк», обслуживание в котором стоит достаточно дорого 1. Тарифы этого банка таковы, что для мелкого предприятия с небольшими оборотами становится невыгодно обслуживание в нем - слишком высока цена. В то же время для крупного предприятия с большими оборотами тарифы являются оптимальными - ему предоставляется ряд льгот, скидок и т.д. Рискну предположить, что найдется немало фирм, желающих обслуживаться на высоком уровне и в банке с таким именем, не имея на то необходимых возможностей. То есть, чем большее количество клиентов желает обслуживаться в банке за счет его бренда, тем более он ценен и дорогостоящ. Постоянное анкетирование клиентов позволяет составить достаточно целостное представление о структуре мотивов, побудивших их обратиться в тот или иной банк.

Непосредственно отсюда и можно выявить «узнаваемость» банка, то есть насколько имя банка на слуху и какие, если это имеет место быть, с ним связаны ассоциации. Автору данной работы, когда несколько лет назад он начинал работать в небольшой банковской организации, нередко, отвечая на вопрос знакомых о месте занятости, приходилось рассказывать, что банк из себя представляет. В настоящий момент, благодаря активной рекламной и PR-компаниям, проводимыми банком и о чем будет сказано ниже, имя банка стало гораздо более узнаваемым, судя по результатам анкетирования. Чем более на слуху имя банка, тем более он популярен. Это может повести к появлению среди клиентов банка крупных и известных предприятий, что придаст банку дополнительное конкурентное преимущество и укрепит его репутацию как надежного и стабильного банка. Помимо этого, появление крупного клиента автоматически означает увеличение ресурсной базы банка. Однако, появление крупного клиента может быть как и следствием развития банка, так и его причиной. Крупные и известные предприятия нефтяной, газовой или любой иной отрасли, становясь клиентами банка, ранее не известного, способствуют его продвижению на рынке, усиливая степень его привлекательности. Причины же, по которым данное предприятие пожелало обслуживаться в таком банке, могут быть самыми различными - от предоставления ему услуг и сервиса именно так, как необходимо данному предприятию (сюда можно отнести и цену за услугу, но зачастую крупной фирме важны в первую очередь качественные характеристики) до фактора знакомства среди руководства организаций.

Служба маркетинга или маркетинговый отдел существует далеко не в каждом банке. На самом же деле, банковский маркетинг представляет собой важнейшую составляющую системы управления банком, задачей которой является учет и изучение процессов происходящих на финансовом рынке, как в целом, так и в отдельных его сегментах, в целях принятия соответствующих банковских решений. Целью политики банка и всех его служб является привлечение клиентуры путем расширения сферы сбыта своих продуктов и услуг, завоевание рынка и, в конечном итоге, увеличение прибыли. Специфические особенности банковского маркетинга объясняются характерными чертами банковского продукта - абстрактностью, денежной формой выражения, договорным характером выражения с покупателями, протяженностью во времени использования банковского продукта и услуги. Указанные особенности усложняют постановку маркетинговой работы в банках, в то же время, высокий уровень автоматизации банковской деятельности на современном этапе служит главной предпосылкой для внедрения новых приемов и методов маркетинга.

Сегодня понятие маркетинга в банковской сфере можно охарактеризовать как поиск и использование банком наиболее выгодных рынков банковских продуктов и услуг с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирование путей и способов их достижения, а также разработку конкретных мероприятий для реализации поставленных целей. Маркетинг банка - это, прежде всего, стратегия и философия банка, требующая тщательной подготовки, глубокого и всестороннего анализа, активной работы всех подразделений от руководителя до низовых звеньев.

Маркетинговый подход предполагает первоочередную ориентацию банка не на свой продукт, а на реальные потребности клиентуры, поэтому необходимо тщательное изучение изменяющихся вкусов и предпочтений банковских услуг. Банковский служащий, являясь продавцом финансовых продуктов, в процессе общения с каждым клиентом, признан определить конкретные формы финансового обслуживания, в которых нуждается клиент, разъяснить ему необходимость и выгодность каждой сделки. Введение маркетинга в управление коммерческими банками является основополагающим не только для определения стратегии и тактики поведения, но также для выработки конкретных мер по изучению и развитию рынка, подготовке альтернативных и гибких решений, что позволяет оперативно реагировать на рыночные изменения. Маркетинг необходим для того, чтобы поставить реальные цели банка в соотношение с фактическими нуждами рынка и организовать достижение намеченных целей, максимально используя те возможности, которые имеются в его распоряжении.

Оценить эффективность работы службы маркетинга крайне непросто, так вывести абсолютные, универсальные показатели представляется чрезвычайно сложной задачей ввиду чрезвычайно различающихся между собой банков в российской банковской системе по каким угодно параметрам. Исходя из задач службы маркетинга, упомянутых выше, можно сказать следующее.

Используя статистические показатели банка из данных, полученных ранее, по каким угодно параметрам (динамика увеличения количества клиентов банка, рост ресурсной базы, появление VIP-клиентов, динамика появления надежных, кредитоспособных заемщиков и т.д.), и сравнивая их с показателями, полученными спустя какой-то фиксированный срок после начала работы службы маркетинга, можно составить представление об эффективности ее работы. Обычно, службе маркетинга, чтобы оправдать свое существование, устанавливается некий план по достижению определенных показателей спустя какой-то срок. В случае совпадения или превышения фактических данных над планируемыми, значение службы маркетинга сильно возрастает, и банк имеет реальную возможность, благодаря ей, добиться более прочного и высокого рейтинга среди банков.

Таким образом, появление служба маркетинга в ее полноценном смысле будет способствовать развитию банка и повышению его конкурентоспособности, а так же продвижению на рынке. Мы придерживаемся мнения, что данный инструмент в самом ближайшем времени окажется наиболее эффективным при ведении конкурентной борьбы в банковском секторе экономики Российской Федерации.

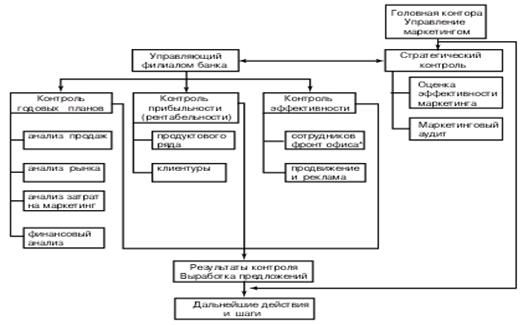

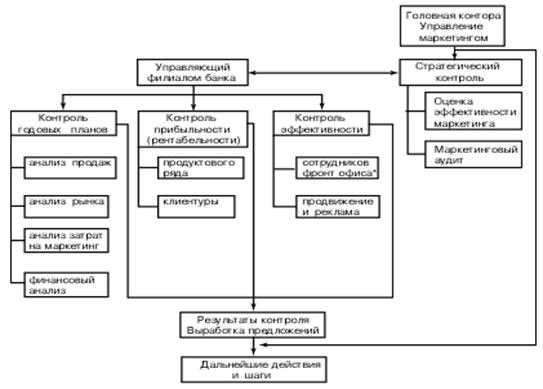

Контроль является неотъемлемой частью маркетингового планирования. Он позволяет оценить возможные отклонения от запланированных показателей и/или от способов достижения намеченных результатов. В задачу управляющего филиалом входит организация маркетингового контроля при тесном взаимодействии с соответствующими службами головной конторы [Шкаровский С.И. Контроль как заключительный этап планирования маркетинга филиала банка].

Предложена следующая схема проведения контроля маркетинга пункта продаж:

Рисунок 1 - Схема проведения маркетингового контроля пункта продаж

Функция контроля маркетинга ложится на управляющего, поскольку он в рыночных условиях является менеджером пункта продаж и должен контролировать ход выполнения поставленных перед филиалом целей. Он самостоятельно осуществляет оперативный контроль, который включает контроль годовых планов, прибыльности/рентабельности и эффективности. Стратегический контроль должен, на наш взгляд, проводиться совместно с управлением (департаментом) маркетинга головной конторы и директора филиала, т. к. на уровне банка должны решаться все вопросы стратегического плана, вытекающие из его миссии. Остановимся на каждом виде контроля. Предложения, вырабатываемые управляющим в результате проведения маркетингового контроля, также должны согласовываться с главным офисом, чтобы они не выходили за замки общепринятой программы маркетинга и не приводили к противоречию филиала и банка в целом.

Контроль годовых планов. Его цель - убедиться, что пункт продаж выходит на запланированные на конкретный год показатели продаж, прибылей и прочие целевые параметры. Процесс контроля годовых планов состоит из следующих четырех этапов:

Таблица 1

Процесс контроля годовых планов

| Установление контрольных показателей | Замеры показателей рыночной деятельности | Анализ результатов | Корректирующее действие |

| Чего мы хотим достичь? | Что происходит? | Почему так происходит? | Что надо сделать, исправить? |

Анализ продаж заключается в измерении и оценке произведенных продаж в сопоставлении с плановыми. При отклонении фактических результатов от плановых следует выяснить причины отклонения и предложить меры для исправления данного положения.

Анализ рынка включает анализ рыночной квоты. Речь идет об анализе доли рынка, занимаемой филиалом в разрезе банковских продуктов и клиентов. Ниже приводится предлагаемая нами таблица контроля результатов по занимаемой доли на рынке по продуктам и клиентам.

Таблица 2

Контроль результатов по занимаемой доле на рынке

| Продукт | Занимаемая доля (в %) | Отклонение D(+ / –) | Корректирующее действие | |

| план | факт | |||

| Продукт А | ||||

| Продукт Б | ||||

| Сегмент клиентуры | Занимаемая доля (в %) | Отклонение D(+ / –) | Корректирующее действие | |

| план | факт | |||

| Сегмент А | ||||

| Сегмент Б | ||||

Из данной таблицы можно также выявить позиции конкурентов, их сильные и слабые стороны, которые всегда должны приниматься во внимание при проведении различных маркетинговых мероприятий.

Финансовый анализ. Для финансового анализа используются данные из баланса и счета и прибылей и убытков филиала.

Контроль прибыльности заключается в определении фактической рентабельности различных продуктов и сегментов рынка. Методика расчета состоит в определении издержек на каждый продукт и сегмент клиентуры соответственно, которые соотносятся с полученными доходами:

Пп = доход от реализации продукта / издержки на продукт

Пк = доход, получаемый от клиента / издержки на клиента

Издержки на продукт: затраты на производство банковского продукта.

Издержки на клиента: затраты на обслуживание клиента.

Такие сведения позволяют решить, следует ли расширять, сокращать или совсем сворачивать продажу тех или иных продуктов, проведение той или иной маркетинговой деятельности.

Контроль эффективности заключается в определении, являются ли эффективными методы организации и управления персоналом фронтофиса, рекламной деятельностью и продвижением продаж. Рассмотрим каждый элемент в отдельности.

Эффективность деятельности сотрудников фронтофиса. Одним из ключевых элементов контроля является контроль контактов с клиентурой, поскольку от уровня взаимоотношений с клиентами зависит успех банковской деятельности. Следующая таблица помогает провести контроль деятельности пункта продаж в отношении клиентов:

Таблица 3

Контроль деятельности пункта продаж в отношении клиентов

| Ответственный сотрудник | Планируемое число контактов | Число осуществленных контактов | Результат |

| Сотрудник А | |||

| Сотрудник Б |

Другая таблица позволяет проследить ход выполнения плана действий в отношении клиентуры (как существующих, так и потенциальных), закрепленной за ответственным сотрудником филиала:

2 Исследование маркетинговой деятельности ОАО «Россельхозбанк»

2.1 Характеристика ОАО «Россельхозбанк»

ОАО «Россельхозбанк» имеет сеть в 78 филиалов и 1455 дополнительных офисов.

По данным рэнкинга «Интерфакс-100. Банки России», Россельхозбанк занимает 4 место среди крупнейших банков страны по размеру активов и собственного капитала. В 2008-2009 годах Россельхозбанк стал активным участником приоритетного национального проекта «Развитие АПК», а с 2010 года приступил к выполнению задач, предусмотренных Государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы.

По данным на 1 января 2011 года, кредитный портфель Россельхозбанка составил 465,6 млрд. рублей, собственный капитал достиг 111,6 млрд. рублей, работающие активы – 761,9 млрд. рублей. Балансовая прибыль по итогам работы в 2008 году составила 2,75 млрд. рублей.

Россельхозбанк был создан как современная банковская структура, способная предложить современные продукты на кредитном российском рынке. Главная направление Россельхозбанка состоит в продвижении государственной аграрной политики. То есть, банк Россельхозбанк делает все для того, чтобы удовлетворить потребности сельского хозяйства.

Помимо этого Россельхозбанк предлагает жителям Санкт-Петербурга различные программы, по которым можно взять потребительские кредиты. Кредиты Россельхозбанка пользуются заслуженной популярностью у населения, так как банк придерживается в своей работе, серьезных принципов, позволяющих ему успешно работать в сфере финансов.

Таблица 4

Кредиты ОАО «Россельхозбанк»

| Кредит | Сумма | Валюта | Ставка | Срок, мес. |

| Ипотечные кредиты | ||||

| Ипотечное жилищное кредитование | до 10 000 000 | руб. | 11,5% – 13,5% | до 300 |

| Бизнес-кредиты | ||||

| Кредит на текущие цели | индивидуально | руб. | индивидуально | до 12 |

| Кредиты на инвестиционные цели | индивидуально | руб. | индивидуально | до 60 |

| Кредитование в рамках отраслевой целевой программы «Развитие пилотных семейных молочных животноводческих ферм на базе крестьянских (фермерских) хозяйств на 2009-2011 годы» | индивидуально | руб. | 13% | до 96 |

| Кредитование предприятий марикультуры | индивидуально | руб. | индивидуально | до 96 |

| Кредитование рыбоводных хозяйств | индивидуально | руб. | индивидуально | до 96 |

| Кредит под залог приобретаемого имущества для сельскохозяйственных кооперативных рынков | до 85% от стоимости приобретаемого имущества | руб. | индивидуально | до 60 |

| Кредит на приобретение зерна под его залог | до 80% стоимости зерна | руб. | индивидуально | до 12 |

| Кредит на проведение сезонных работ под залог продукции будущего урожая сельскохозяйственных культур | индивидуально | руб. | индивидуально | до 12 |

| Кредит на приобретение земельных участков из состава земель сельскохозяйственного назначения под их залог | до 70% от стоимости приобретаемого земельного участка | руб. | индивидуально | 36 – 96 |

| Кредит на приобретение молодняка сельскохозяйственных животных под его залог | До 80% стоимости объекта | руб. | индивидуально | до 60 |

| Вексельное кредитование | индивидуально | руб. | индивидуально | до 12 |

| Овердрафт | до 35% от среднемесячного чистого кредитового оборота | руб. | индивидуально | до 12 |

| Кредит на строительство жилья для граждан, работающих в сельской местности | до 85% сметной стоимости проекта | руб. | индивидуально | до 96 |

| Кредит на строительство, реконструкцию и модернизацию мощностей для первичной подработки и хранения зерна | индивидуально | руб. | индивидуально | до 120 |

| Кредит под залог перерабатывающего оборудования | индивидуально | руб. | индивидуально | до 60 |

| Кредит под залог приобретаемого зерносушильного и комбикормового оборудования | индивидуально | руб. | индивидуально | до 120 |

| Автокредитование | ||||

| Автокредит | до 2 000 000 | руб. | 12,5% – 16% | до 60 |

| Автокредит с государственной поддержкой | до 510 000 | руб. | 9,66% | до 36 |

| Потребительское кредитование | ||||

| Рефинансирование потребительских кредитов | до 1 000 000 | руб. | 16% | до 60 |

| Рефинансирование кредитов граждан, ведущих личное подсобное хозяйство | индивидуально | руб. | 14,5% | до 60 |

| Потребительский | до 1 000 000 | руб. | 16% – 18% | до 60 |

| Садовод | до 500 000 | руб. | 15% | до 60 |

| Инженерные коммуникации | до 300 000 | руб. | 14,5% | до 60 |

| Газификация жилья на селе | до 300 000 | руб. | 14,5% | до 60 |

| Кредит под залог приобретаемой техники и/или оборудования | до 700 000 | руб. | 14,5% | до 60 |

| На развитие личного подсобного хозяйства | до 700 000 | руб. | 14,5% | до 60 |

| Пенсионный | до 100 000 | руб. | 15% | до 36 |

| Образовательный кредит | ||||

| Образовательный кредит | до 350 000 | руб. | от 12% | до 120 |

| Кредитные карты | ||||

| Кредитная карта | до 3 000 000 | руб. | 20% | до 12 |

Полномочия общего собрания акционеров Открытого акционерного общества «Российский Сельскохозяйственный банк», 100 процентов акций которого принадлежа Российской Федерации, осуществляет Федеральное агентство по управлению федеральным имуществом на основании Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и постановления Правительства Российской Федерации от 03.12.2004 № 738.

Распоряжение Федерального агентства по управлению федеральным имуществом от 25 июня 2010 года № 2051-р «О решениях годового общего собрания акционеров ОАО «Россельхозбанк».

Внеочередные общие собрания акционеров ОАО «Россельхозбанк»

Распоряжение Федерального агентства по управлению федеральным имуществом от 30 марта 2010 года № 770-р «О решениях внеочередного общего собрания акционеров ОАО «Россельхозбанк».

Распоряжение Федерального агентства по управлению федеральным имуществом от 25 декабря 2010 г. № 4093-р «О внесении изменений и дополнений в распоряжение Росимущества от 18.12.2010 № 3993-р «О решениях внеочередного собрания акционеров ОАО «Россельхозбанк».

Рисунок 2 - Динамика филиальной сети ОАО «Россельхозбанк»

Помимо этого, в настоящее время 406 уполномоченных представителей Банка в районных центрах и крупных населенных пунктах обслуживают 3 538 сельских поселений.

По данным «Интерфакс-ЦЭА», банк на 1 января 2010 года занимал девятое место среди банков России по размеру активов (236,34 млрд. руб.), двенадцатое - по собственному капиталу (19,2 млрд. руб.), двадцать первое - по прибыли до налогов (2,69 млрд. руб.).

По данным банка, на начало 2011 года его кредитный портфель составлял 50 млрд. руб., на 1 сентября 2011 года составил уже 116 млрд. руб.

По данным «Интерфакс-ЦЭА», банк на 1 января 2010 года занимал девятое место среди банков России по размеру активов (236,34 млрд. руб.), двенадцатое - по собственному капиталу (19,2 млрд. руб.), двадцать первое - по прибыли до налогов (2,69 млрд. руб.).

По данным банка, на начало 2006 года его кредитный портфель составлял 50 млрд. руб., на 1 сентября 2006 он составил уже 116 млрд руб. На начало 2010 года кредитный портфель будет составлять 160 млрд руб. Объем просроченной задолженности по выданным кредитам составляет 0,8 % от всего объема.

Объем просроченной задолженности по выданным кредитам составляет 0,8 % от всего объема.

Участие ОАО «Россельхозбанк» в некоммерческих и коммерческих организациях

1. Группа «Российский Сельскохозяйственный банк» (головной банк: ОАО «Россельхозбанк», Дочерний банк: ЗАО «Челябк-омзембанк», Дочерняя организация ООО «ТД «Агроторг» (информацию по ЗАО «Челябкомзембанк» и ООО «ТД «Агроторг» см. в разделе «Дочерние и зависимые хозяйственные общества по отношению к ОАО «Россельхозбанк»)

2. Закрытое акционерное общество «Московская Межбанковская Валютная Биржа».

Московская межбанковская валютная биржа является ведущей российской биржей, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка - валютном, фондовом и срочном - как в Москве, так и в крупнейших финансово-промышленных центрах России.

ОАО «Россельхозбанк» является членом биржи по секциям валютного и фондового рынков.

Срок участия ОАО «Россельхозбанк» в данной организации: с 22.02.2001 (валютная секция) и с 09.10.2002 (фондовая секция) - не ограничен.

3. Открытое акционерное общество "Национальное бюро кредитных историй"

Миссия ОАО «НБКИ» заключается в создании общенациональной системы управления кредитными рисками для банков и небанковских организаций, содействии развитию кредитного рынка страны за счет повышения доступности кредитов для предприятий и населения.

Срок участия ОАО «Россельхозбанк» в данной организации: с 04.05.2005 - не ограничен.

4. Негосударственная некоммерческая Ассоциация Российских банков

ОАО "Россельхозбанк", являясь членом АРБ, принимает активное участие в мероприятиях, проводимых ассоциацией по стабилизации экономики, денежного обращения в Российской Федерации, поддержки взаимного доверия и престижа кредитных организаций, контактах их руководителей и специалистов.

Срок участия ОАО «Россельхозбанк» в данной организации: с 14.09.2001 - не ограничен.

5. Некоммерческая организация «Российский птицеводческий союз»

ОАО «Россельхозбанк» оказывает содействие в совершенствовании экономического развития птицеводства в РФ посредством предоставления инвестиционных кредитов.

Срок участия ОАО «Россельхозбанк» в данной организации: с 14.09.2001 - не ограничен.

6. Некоммерческая организация «Агропромышленный союз России»

Основными целями и задачами Агропромышленного союза России являются объединение, представление интересов и защита прав всех товаропроизводителей АПК и смежных ним отраслей.

ОАО «Россельхозбанк» оказывает содействие в совершенствовании экономического развития товаропроизводителей АПК и смежных с ним отраслей посредством предоставления кредитов, оказания консультаций и иных услуг.

Срок участия ОАО «Россельхозбанк» в данной организации: с 16.06.2003 - не ограничен.

7. Некоммерческая организация «Российский зерновой союз»

Основными целями и задачами Российского зернового союза являются создание и формирование общенационального рынка зерна. ОАО «Россельхозбанк» оказывает содействие в организации сбора, обработки, распространения и целевого использования информации о состоянии и перспективах развития внутренних и мировых рынков зерна.

Срок участия ОАО «Россельхозбанк» в данной организации: с 30.06.2005 - не ограничен.

8. Некоммерческая организация – Некоммерческое партнерство «Российско-Китайский деловой совет»

Основными целями и задачами Партнерства является развитие деловых связей и торгово-экономических отношений между Российской Федерацией и Китаем. ОАО «Россельхозбанк» в рамках Партнерства содействует созданию экономических и финансовых структур, оказывает предпринимателям финансовые, кредитные и инвестиционные услуги.

Срок участия ОАО «Россельхозбанк» в данной организации: с 30.06.2005 - не ограничен.

9. Некоммерческая организация – «Международная Конфедерация сельскохозяйственного кредита»

Стремится к решению проблем, стоящих перед сельским хозяйством во всем мире. Это некоммерческая международная ассоциация банков и иных организаций, заинтересованных в процессах финансирования сельского хозяйства.

Срок участия ОАО «Россельхозбанк» в данной организации: с 13.09.2000 - не ограничен.

10. Негосударственный Пенсионный Фонд – «АПК-Фонд»

НПФ «АПК-Фонд» осуществляет деятельность по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию работников агропромышленного комплекса.

Срок участия ОАО «Россельхозбанк» в данной организации: с 01.11.2004 - не ограничен.

11. Некоммерческая организация «Американо-Российский Деловой Совет»

Участие в работе Американо-Российского Делового Совета позволит ОАО «Россельхьхозбанк» использовать дополнительный потенциал в области развития бизнеса, связей с международными организациями и инвестиционными фондами, установления новых деловых контактов, сбора и анализа рыночной информации, обеспечит более эффективную защиту интересов клиентов ОАО «Россельхозбанк» и откроет широкие возможности при осуществлении внешнеторговых операций, в том числе экспорте сельскохозяйственной продукции и импорте специализированной техники.

Срок участия ОАО «Россельхозбанк» в данной организации: с 21.07.2006 - бессрочно при условии своевременной оплаты членских взносов.

12. ОАО «Росагролизинг»

Миссия организации: всемерно содействовать обеспечению отечественного сельхозтоваропроизводителя сельскохозяйственной техникой и оборудованием, комплектующими и запасными частями, племенной продукцией на условиях лизинга, а также созданию и развитию в России национальной системы аграрного лизинга в агропромышленном комплексе.

13. ООО «Управляющая компания «Агро Стандарт»

Основые виды деятельности организации:

- управление паевыми инвестиционными фондами;

- управление негосударственными пенсионными фондами;

- управление ценными бумагами.

14. ОАО «Лизинговая компания Российского банка развития»

15. Сельскохозяйственные кредитные потребительские кооперативы (СКПК)

Дочерние и зависимые хозяйственные общества по отношению к ОАО «Россельхозбанк» :

1. Закрытое акционерное общество «Челябинский коммерческий Земельный банк» (ЗАО «Челябкомзембанк»)

ЗАО «Челябкомзембанк» является по отношению к ОАО «Россельхозбанк» дочерним в силу того, что последний владеет 99,47% голосующих акций ЗАО «Челябкомзембанк», а также более половины членов Совета директоров ЗАО «Челябкомзембанк» являются сотрудниками ОАО «Россельхозбанк», и таким образом имеют возможность определять решения, принимаемые ЗАО «Челябкомзембанк».

Значение ЗАО «Челябкомзембанк» для деятельности ОАО «Россельхозбанк» заключается в следующем:

В рамках Генерального соглашения о сотрудничестве Правительства Челябинской области и ОАО «Россельхозбанк», исполнителем которого назначено ЗАО «Челябкомзембанк», ОАО «Россельхозбанк» активно участвует в программах кредитования и финансирования предприятий и организаций агропромышленного комплекса области. ЗАО «Челябкомзембанк» является ведущим банком региона по субсидированному кредитованию предприятий и организаций Челябинской области и в целом по Российской Федерации входит по этому показателю в число ведущих 15 кредитных организаций страны.

ООО «ТД «Агроторг» является по отношению к ОАО «Россельхозбанк» дочерним в силу того, что последний владеет 99,00% уставного капитала ООО «ТД «Агроторг», и таким образом имеет возможность определять решения, принимаемые ООО «ТД «Агроторг». Основной задачей ООО «ТД «Агроторг» является организация товарных и денежных потоков в сфере производства и распределения сельскохозяйственной продукции, а также содействие увеличению числа клиентов ОАО «Россельхозбанк» и качества их обслуживания за счёт организации торговых операций для настоящих и потенциальных клиентов Банка.

3. Общество с ограниченной ответственностью «Координационный аналитический центр Агропромышленного Комплекса»

ООО «Координационный аналитический центр Агропромышленного Комплекса» является по отношению к ОАО «Россельхозбанк» зависимым в силу того, что Банк владеет 25,00 % уставного фонда ООО «Координационный аналитический центр Агропромышленного Комплекса», и таким образом имеет возможность определять решения, принимаемые ООО «Координационный аналитический центр Агропромышленного Комплекса».

Основным видом деятельности ООО «Координационный аналитический центр Агропромышленного Комплекса» является исследование региональных аспектов обеспечения устойчивого развития АПК, повышения конкурентоспособности отечественной сельхозпродукции, а также разработка проектов по регулированию продовольственных рынков и развитию АПК в рамках Государственной программы развития сельского хозяйства и приоритетных национальных проектов.

4. ЗАО «Радиокомпания Нива»

Одним из важнейших направлений информационно-музыкальной радиостанции является информационное сопровождение и обеспечение реализации приоритетного национального проекта «Развитие АПК».

Сферой основной деятельности ОАО «Россельхозбанк», в соответствии с Уставом и концепцией его развития, является комплексное обслуживание российского АПК и смежных отраслей, содействие проведению государственной политики в национальном сельском хозяйстве.

Современное состояние сельского хозяйства не может быть охарактеризовано однозначно. С одной стороны, в последние годы наметилась тенденция расширения выпуска сельскохозяйственной продукции. С другой стороны, последствия глубокого спада переходного периода, который пережил агросектор в 90-х годах, все еще не преодолены. Основным результатом реформ в сфере сельскохозяйственного производства можно считать создание принципиально новой структуры собственности на землю, в которой наибольшая роль принадлежит частным землевладельцам. Основными товаропроизводителями сельскохозяйственной продукции остаются крупные предприятия сферы АПК. Анализ деятельности указанных предприятий свидетельствует о том, что они строят свою деятельность на рыночных принципах хозяйствования. Параллельно происходит развитие сектора фермерских хозяйств, который хотя и остается небольшим по объемам производства, но дает возможность вести предпринимательскую деятельность наиболее активной части сельского населения. Развитие личных подсобных хозяйств увеличило возможности самообеспечения населения продуктами питания, что в период переустройства общества способствует сохранению социальной стабильности.

Таким образом, потенциальная клиентура Банка представлена хозяйственными единицами, способными динамично и адекватно приспосабливаться к условиям развития экономики.

Благоприятные тенденции в производственной сфере будут обеспечивать увеличение спроса потенциальной профильной клиентуры Банка на весь спектр предоставляемых им финансовых услуг. В свою очередь, положительная динамика финансового результата предприятий и рост реальной заработной платы могут рассматриваться как фактор, создающий условия для расширения ресурсной базы Банка. Аккумуляция сбережений вкупе с повышением доверия к банковской системе способствуют привлечению долгосрочных ресурсов в банковский сектор.

Положительные тенденции производства в аграрном секторе сохранятся в ближайшей перспективе, однако их масштабы не должны переоцениваться. Текущая динамика сельскохозяйственного производства определялась в большей степени благоприятными изменениями реального курса рубля после кризиса 1998 года. Обесценение национальной валюты обеспечило российских производителей ценовыми конкурентными преимуществами перед импортерами продовольствия. На данный момент эффект импортозамещения можно считать практически исчерпанным, поэтому российский аграрный сектор уже в ближайшей перспективе может столкнуться с замедлением темпов роста. Увеличение потребительских расходов на рынке продовольствия сейчас происходит в большей степени за счет товаров высокого качества, где отечественные производители пока не готовы в полной мере следовать запросам потребителей. В связи с этим Банк, оставаясь в рамках стратегического направления своей деятельности, должен самым тщательным образом подходить к решениям в области кредитной политики: приоритетной должна стать работа с наиболее рентабельными сельскохозяйственными производителями. По экспертным оценкам доля Банка на рынке кредитования АПК превышает 50 %.

Основные конкуренты и перечень факторов конкурентоспособности Банка

В настоящее время основным конкурентом ОАО «Россельхозбанк» в Российской Федерации в сфере кредитования сельскохозяйственных товаропроизводителей является Сбербанк России.

Наряду с разветвленной региональной сетью филиалов и дополнительных офисов основными конкурентными преимуществами ОАО «Россельхозбанк» являются: наличие профессионального менеджмента, проведение активной политики в области кредитования агропромышленного комплекса, удачное сочетание комплексных предложений клиентских услуг с учетом государственной программы, доступ к рынкам капитала, в т.ч. международным. Важным фактором конкурентоспособности является принадлежность Банка на 100% государству, что оказывает влияние на поддержку Банка клиентами – жителями сельской местности с консервативным отношением к банковской системе.

Основные направления развития ОАО «Россельхозбанк» в 2011 году определены Директивами, утверждеными решением Правления ОАО «Россельхозбанк» (протокол № 1-РП от 21-22 февраля 2011 года)

Основные задачи ОАО «Россельхозбанк»:

Участие в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2011-2012 годы.

1. Повышение качества и поддержание оптимальной структуры кредитного портфеля.

2. Обеспечение развития Банка необходимыми ресурсами и наращивание клиентской базы.

3. Обеспечение прибыльности и повышение эффективности деятельности Банка.

4. Систематизация процессов развития и текущего управления Банком.

5. Развитие технологической поддержки деятельности Банка.

6. Повышение качества управления рисками и контроля.

7. Комплексное развитие персонала.

В 2010 году Банком совместно с Консалтинговой компанией ООО «Информационные Бизнес Системы» завершен проект «Проведение обследования и разработка стратегии в области информационно-технического обеспечения ОАО «Российский Сельскохозяйственный банк».

Итогом проекта стала разработанная и утвержденная Правлением Банка «Стратегия развития информационных технологий ОАО «Россельхозбанк».

29 января 2011 года Наблюдательным советом была утверждена Концепция развития ОАО «Россельхозбанк» на период до 2015 года, определяющая миссию Банка, основные стратегические задачи, основные направления кредитной поддержки АПК и прогноз основных финансовых показателей Банка на период до 2015 г.

Структура ОАО «Россельхозбанк» состоит из следующих отделов.

1. Руководство

- Управляющий;

- Заместители управляющего.

2. Отдел ресурсов

3. Отдел валютных и неторговых операций

4. Планово-экономический отдел

5. Отдел вкладов и расчетов населения

6. Отдел банковских карт

7. Отдел корпоративных клиентов и бюджетов

8. Отдел кредитования:

- сектор кредитования юридических лиц;

- сектор кредитования малого бизнеса;

- информационно-аналитический сектор.

9. Отдел кредитования частных клиентов

10. Операционный отдел:

- сектор расчетно-кассового обслуживания юридических лиц;

- сектор расчетно-кассового обслуживания физических лиц;

- сектор комплексного обслуживания клиентов;

- сектор организации работы ВСП.

11. Отдел бухгалтерского учета и отчетности:

- сектор методологии и сводной отчетности;

- сектор внутрибанковского учета;

- сектор операционно-кассовых расчетов;

- сектор обработки первичной отчетности;

- сектор контроля по вкладам физических лиц и пластиковых карт.

13. Отдел кассовых операций

14. Отдел инкассации

15. Территориальный расчетный центр

- сектор работы со Счетами МФР и ЛОРО;

- сектор работы со счетами клиентов.

16. Юридический отдел

17. Отдел внутреннего контроля

18. Отдел информатики и автоматизации банковских работ

сектор внедрения автоматизированных банковских систем

- сектор технического обеспечения;

- сектор телекоммуникации;

- вычислительный центр.

19. Отдел по работе с персоналом

20. Отдел безопасности и защиты информации

- сектор экономической и информационной безопасности;

- сектор технических средств защиты;

- сектор охраны.

21. Общий отдел

22. Административно-хозяйственный отдел

Отделы возглавляют начальники, которые назначаются на должность и освобождаются от должности приказом управляющего ОАО «Россельхозбанк» после согласования с предварительным обсуждением на Совете. Работники отделов назначаются на должность и освобождаются от должности приказом управляющего ОАО «Россельхозбанк».

Каждый сотрудник выполняет определенную работу, имеет обязанности, соответствующие его должности в штатном расписании и обеспечивает точное и своевременное выполнение операций и оформление документов. Работники ОАО «Россельхозбанк» несут ответственность за разглашение сведений, составляющих банковскую, служебную и коммерческую тайну, включая возмещение нанесенного ущерба, в порядке, установленном законодательством.

Миссия ОАО «Россельхозбанк»: обеспечение доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах, всемерное содействие формированию и функционированию современной национальной кредитно-финансовой системы агропромышленного сектора России, поддержка развития агропромышленного комплекса и сельских территорий Российской Федерации.

Основными задачами ОАО «Россельхозбанк» являются: увеличение объема продаж банковских продуктов и услуг, расширение клиентской базы и укрепление имиджа, в том числе путем улучшения качества обслуживания клиентов.

Региональный филиал ОАО «Россельхозбанк» дополнительный офис 3349/60/17 Горного улуса с. Бердигестях ул. Ленина 7А открыт 24.12.2010г., в котором функционируют отделы:

- отдел кредитования,

- бухгалтерия,

- операционный зал,

- кассовый отдел.

В региональном филиале ОАО «Россельхозбанк» дополнительный офис работают 7 человек:

- отдел кредитования – 2 чел.,

- бухгалтерия – 2 чел.,

- операционный зал – 2 чел.,

- кассовый отдел – 1 чел.

Отдел кредитования занимается переводами денежных средств, вкладными операциями и т.д.

Остатки по счетам физических лиц за 2011 год на 01.01.2011г. составили 1281 тыс. руб., на 01.01.2011г. составили 1295 тыс. руб., т.е. наблюдается увеличение на 14 тыс. руб. Остатки по вкладам физических лиц на 01.01.2011г. составили 5766 тыс. руб., т.е. наблюдается увеличение на 5766 тыс. руб.

Балансовый результат за 2011 год составил 592 тыс. руб.

Динамика кредитных вложений показала следующее: на 01.01.2011г. составил 17561 тыс. руб., на 01.01.2011г. составили 37529 тыс. руб., т.е. наблюдается увеличение на 19968тыс. руб. В динамике по счетам предприятий на 01.01.2011г. составила 957 тыс. руб., т.е. наблюдается увеличение на 957 тыс. руб.

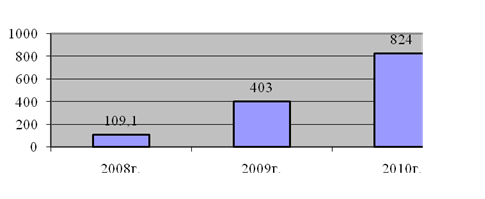

За 2010 год валюта баланса Банка увеличилась более чем в 2,0 раза и по состоянию на 01 января 2011 г. составила 824,0 млрд. рублей, собственный капитал достиг 48,0 млрд. руб., увеличившись за год почти в 1,5 раза.

Рисунок 3 - Динамика валюты баланса и собственных средств банка

В структуре собственных средств (капитала) Банка за отчетный период произошли следующие изменения:

на основании статей Федерального закона «О федеральном бюджете на 2010 год» и в соответствии с распоряжениями Правительства Российской Федерации:

- от 28.11.2010 № 1690-р об увеличении уставного капитала ОАО «Россельхозбанк» за счет средств федерального бюджета на сумму 5 700 млн. руб.;

- от 10.12.2010 № 1778-р об увеличении уставного капитала ОАО «Россельхозбанк» за счет средств федерального бюджета, поступивших в 2010 году в счет погашения задолженности перед федеральным бюджетом, на сумму 690 млн. руб. и за счет средств федерального бюджета, поступивших в результате проведения в 2010 году товарных интервенций, на сумму 53 млн. руб.;

- от 22.12.2010 № 1893-р об увеличении уставного капитала ОАО «Россельхозбанк» за счет средств федерального бюджета, поступивших в результате проведения в 2010 году товарных интервенций, на сумму 414 млн. руб.

уставный капитал Банка увеличился на 6 857 млн. руб. и по состоянию на 01.01.2011 составил 27 728 млн. руб.;

доля дополнительного капитала выросла с 34% до 35,8% за счет роста величины дополнительных источников собственных средств, прежде всего, за счет включения в расчет капитала субординированных займов в размере 200 и 500 млн. долларов США.

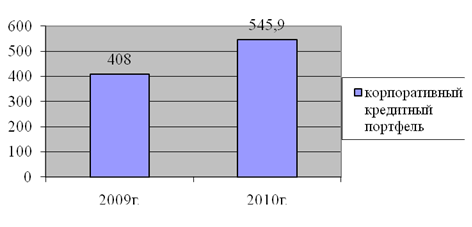

По состоянию на 01.01.11 кредитный портфель Банка (срочная, просроченная ссудная задолженность, вложения в приобретенные права требования, расчеты по факторинговым и форфейтинговым операциям) составил 292,56 млрд. рублей, рост показателя в отчетном периоде составил 187% (кредитный портфель Банка на 01.01.07 – 156,4 млрд. рублей).

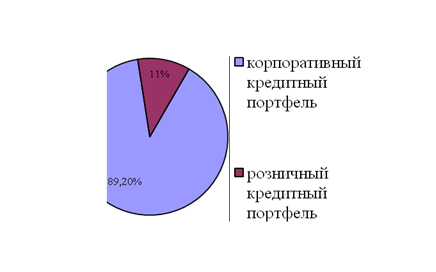

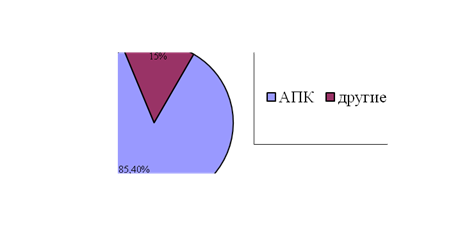

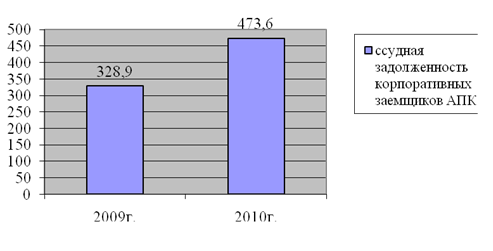

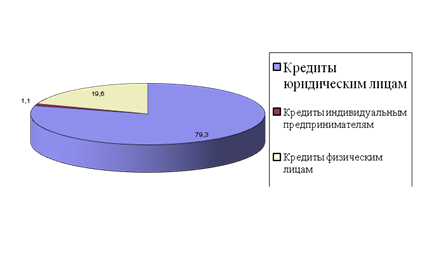

При осуществлении программ кредитования и инвестирования приоритет отдается агропромышленному комплексу, а также смежным с АПК отраслям экономики, функционирование которых связано с обслуживанием потребностей сельскохозяйственных товаропроизводителей. Доля кредитной задолженности АПК в общем кредитном портфеле Банка по состоянию на 01.01.2011 составляет 84,2%.

Работающие активы Банка за рассматриваемый период выросли на 233,7 млрд. руб. или более чем в 2,0 раза и достигли 451,1 млрд. рублей.

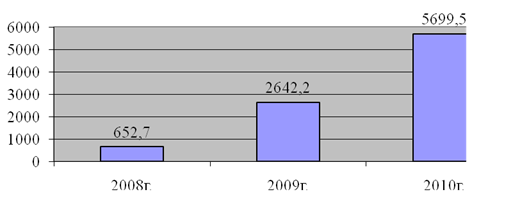

Балансовая прибыль банка по итогам работы за 2010 года составила 5 699,51 млн. рублей. По сравнению с 2006 годом прибыль Банка выросла на 3,0 млрд. руб. или более чем в 2,1 раза. С учетом отражения событий после отчетной даты балансовая прибыль составила 2 595,89 млн. рублей. Уменьшение балансовой прибыли Банка на 3,1 млрд. рублей связано главным образом с обязательным переходом (с 01.01.2011) кредитных организаций на метод начисления и отражения в финансовом результате наращенных процентов по размещенным и привлеченным средствам (Положение ЦБР от 26 марта 2010г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»).

Рисунок 4 - Финансовый результат ОАО «Россельхозбанк»

На рост балансовой прибыли оказали влияние следующие факторы:

- рост в 1,99 раза чистых процентных доходов;

- рост в 2,06 раза чистых комиссионных доходов.

Существенным источником роста ресурсной базы Банка становятся сбережения физических лиц.

Фактический объем привлеченных во вклады средств физических лиц на 01.01.2011 составил 22,62 млрд. руб. и вырос за год на 14,1 млрд. руб. или в 2,7 раза.

Денежные переводы по системе СМТ (CoinstarMoneyTransfer) осуществляются в 127 пунктах обслуживания, располагающихся в головном офисе Банка, региональных филиалах и их внутренних структурных подразделениях. В IV квартале 2010 года к системе СМТ подключен 31 новый пункт обслуживания (на начало года - 87). За весь 2010 год по системе СМТ было осуществлено 6,7 тыс. операций на сумму 8,2 млн. долларов США.

Денежные переводы внутри региональной сети Банка осуществляются в головном офисе Банка, в 74 региональных филиалах и их внутренних структурных подразделениях. Переводы денежных сумм в системе Western Uniоn составили 465,54 млн. руб. и 51,69 млн. долларов США, что превышает аналогичные показатели прошлого года на 55,5% и 54,84% соответственно.

Валютный отдел ОАО «Россельхозбанк» осуществляет следующие операции с наличной иностранной валютой:

Без взимания комиссии

1. Покупка и продажа наличной иностранной валюты за наличную валюту Российской Федерации;

2. Продажа наличной иностранной валюты одного иностранного государства (группы государств) за наличную иностранную валюту другого иностранного государства (группы государств) (конверсия);

3. Прием денежных знаков иностранного государства (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу.

За отчетный период обороты наличной иностранной валюты составили 173,8 млн. долларов США и 37,1 млн. евро, что превышает показатели прошлого года на 41% и 147% соответственно.

ОАО «Россельхозбанк» предлагает банкам следующие услуги по проведению операций с наличной иностранной валютой:

1. Прием наличной иностранной валюты для зачисления на валютный корреспондентский счет банка-клиента:

- банкноты в упаковке банка-эмитента

- банкноты бывшие в употреблении и сохранившие все признаки платежности

2. Выдача наличной иностранной валюты с валютного корреспондентского счета.

3. Покупка и продажа наличной иностранной валюты с зачислением средств на корреспондентский счет.

Операции, номинированные в валютах иных, чем российский рубль («иностранная валюта»), в ОАО «Россельхозбанк» отражаются в российских рублях по официальному обменному курсу на день операции. Курсовая разница, возникающая в результате проведения расчетов по операциям в иностранной валюте, включается в «Отчет о прибылях и убытках» по обменному курсу, действующему на дату операции.

Таблица 5

Операции с наличной валютой

| № п/п | Наименование услуги | Тариф | Примечание |

| 1. | Выдача денежной наличности с корреспондентского счета банка-клиента в режиме операционного дня | 0,05% от суммы | по письменной заявке за 3 дня до получения денежной наличности |

| 2. | Прием денежной наличности с зачислением на корреспондентский счет банка-клиента в режиме операционного дня | 0,3% от суммы | |

| 3. | Прием денежной наличности в инкассаторских сумках в вечернюю кассу Банка, включая выходные и праздничные дни, с зачислением на корреспондентский счет банка-клиента до 10.00 часов утра следующего операционного дня | 0,2% от суммы | |

| 4. | Прием наличной иностранной валюты для зачисления на валютный корреспондентский счет банка-клиента: (при наличии описи с указанием количества и качества сдаваемых банкнот): · банкноты в упаковке банка-эмитента |

0,5% от суммы | |

| · банкноты бывшие в употреблении и сохранившие все признаки платежности | 1% от суммы | при заключении банком-корреспондентом типового Соглашения об общих условиях проведения банкнотных операций между ОАО «Россельхозбанк» | |

| · банкноты поврежденные (неплатежные) | Не подлежат приему | ||

| 5. | Выдача наличной иностранной валюты с валютного корреспондентского счета в банка-клиента: менее 100.000,00$ долларов США | 0,5% от суммы | |

| 100.000,00$ долларов США и более | 0,4% от суммы | ||

| другие иностранные валюты | 0,9% от суммы | ||