| Похожие рефераты | Скачать .docx |

Дипломная работа: Формирование инвестиционного портфеля предприятия (на примере ОАО "МХК ЕвроХим")

Введение

Актуальность выбранной темы исследования очевидна. Во-первых, само по себе портфельное инвестирование – один основных приемов управления финансами современных предприятий. Портфельные инвестиции помогают решать ряд народно-хозяйственных задач, улучшать структуру капитала и пополнять собственный капитал предприятий за счет выпуска акций и облигаций с последующим их размещением среди отечественных и иностранных инвесторов.

Во-вторых, в условиях финансового кризиса весь накопленный практический опыт мирового фондового рынка был переосмыслен. Долговой рынок (рынок облигаций) показал неплохие результаты в сравнении с рынком акций, т. к. котировки многих предприятий подверглись неоднократному скачкообразному росту и снижению. Т.е., рынок облигаций более стабилен, поэтому и раньше, и сейчас многие инвесторы, формируя портфель, отдают предпочтение именно облигациям.

В-третьих, отечественные инвесторы до сих пор расценивают выпуск акций или облигаций как нечто экстраординарное и влекущее за собой огромный риск. Действительно, малое акционерное общество навряд ли в наших условиях сможет эффективно разместить пакет акций или облигаций. Что касается лидеров бизнеса, то они уже давно сформировали корпоративный сегмент долгового рынка. Анализируемое в работе предприятие уже несколько лет выпускает собственные облигации, а также сформировало портфель инвестиций, состоящего из долговых ценных бумаг, требующий эффективного управления и регулярной оптимизации.

Объект исследования – Минерально-Химическая Компания «ЕвроХим» (ОАО МХК «ЕвроХим»).

Предмет исследования – методы формирования и оптимизации инвестиционного портфеля анализируемой компании.

Цель работы – изучение теоретических и практических основ формирования оптимальной структуры портфеля ценных бумаг на примере конкретной организации.

Задачи исследования:

– изучить понятие, экономическую сущность и классификацию инвестиций, особенности портфельного инвестирования;

– исследовать типы инвестиционных портфелей и особенности управления ими;

– рассмотреть основные существующие методы оптимизации инвестиционного портфеля;

– дать организационно-экономическую характеристику объекта исследования;

– проанализировать тип инвестиционного портфеля компании, его состав, объем и структуру;

– определить направления совершенствования структуры портфеля инвестиций в соответствии с выбранным его типом и политикой компании;

– сформировать оптимальный портфель ценных бумаг.

В качестве информационной базы исследования использованы работы ведущих и отечественных авторов по проблематике управления инвестициями, годовая и квартальная отчетность ОАО МХК «ЕвроХим», последние аналитические исследования и обзоры финансовых инструментов ММВБ, ИК «Велес Капитал», ИК «Тройка Диалог» и ведущих банков страны: Бинбанка, НБ «Траст», Промсвязьбанка, Банка Москвы, Банка ЗЕНИТ, Номос-Банка, Газпромбанка.

Фактический материал, послуживший основой исследования:

1. Банк ЗЕНИТ Ежедневный обзор долговых рынков. – М., 13.01.2010.

2. Банк Москвы Ежедневный обзор долговых рынков. – М., 13.01.2010.

3. Бинбанк Аналитика по фондовому рынку. – М., 13.01.2010.

4. ИБ «Траст» ТРАСТ: Навигатор долгового рынка. – М., 13.01.2010.

5. ИК «Велес Капитал» Ежедневный обзор долгового рынка. Вып. за 02.03.2009, 20.03.2009, 11.08.2009, 31.12.2009, 13.01.2010. – М., 2009, 2010.

6. Номос-Банк Обзор финансового рынка. – М., 13.01.2010.

7. ПромСвязьБанк Промсвязьбанк: Ежедневный обзор долговых рынков. – М., 13.01.2010.

8. Годовой отчет и финансовая отчетность компании ЕВРОХИМ за 2008 год. – М., 2009. – 115 с.

9. Консолидированная финансовая отчетность компании ЕВРОХИМ за 2008 г. и отчет независимого аудитора. – М., 2009. – 47 с.

10. Пояснительная записка к бухгалтерской отчетности компании ЕВРОХИМ за год, закончившийся 31 декабря 2008 г. – М., 2009. – 84 с.

11. Консолидированная сокращенная промежуточная финансовая информация (за девять месяцев 2009 г.) и отчет по результатам обзора финансовой информации компании ЕВРОХИМ. – М., 2009. – 21 с.

Структура работы: введение, 3 главы основной части, заключение, список литературы, приложения.

1. Теоретические основы портфельного инвестирования

1.1 Классификация инвестиций. Понятие и сущность портфельного инвестирования

Сущность понятия «инвестиции» в современной экономике раскрывает ряд определений.

«Инвестиции представляют собой использование финансовых ресурсов в форме долгосрочных вложений капитала в целях увеличения активов и получения прибыли. Инвестиции осуществляют как физические так и юридические лица».[1]

Инвестиции – совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли.[2]

Инвестиции представляют собой вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач.[3]

Существует более развернутое определение: «Инвестициями (инвестиционными ресурсами) являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного экономического и социального эффекта».[4]

Существует несколько классификаций инвестиций по различным признакам. Так, анализируя собственную систему инвестиций, Бланк И.А. выделяет следующие их виды:[5]

1. По объектам вложения капитала: реальные и финансовые инвестиции предприятия.

Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги, с целью получения дохода.

2. По характеру участия в инвестиционном процессе: прямые и непрямые инвестиции предприятия.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

3. По периоду инвестирования: краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

4. По уровню инвестиционного риска выделяют:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы инвестиционного дохода.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

Спекулятивные инвестиции. Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

5. По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

6. По региональной принадлежности инвесторов выделяют

национальные (внутренние) и иностранные инвестиции.

Национальные или внутренние инвестиции характеризуют вложения капитала резидентами (юридическими или физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.[6]

В целом, инвестиционная деятельность делится на три большие группы:

1) Потребительские инвестиции (в строгом смысле, этот вид инвестиций не является инвестициями вообще).

2) Предпринимательские (реальные) инвестиции, (синонимы – инвестиции в бизнес, экономические инвестиции). Инвестиции в бизнес имеют главным своим мотивом извлечение прибыли и означают приобретение для этих целей производственных активов. Экономические инвестиции означают организацию производственного процесса с целью извлечения прибыли, т.е. создание производственных мощностей (покупка или приобретение в лизинг) и наём рабочей силы. Экономическим инвестированием поэтому является любое вложение средств в реальные активы, связанное с производством товаров и услуг для извлечения прибыли.

3) Финансовые инвестиции. Финансовые инвестиции (инвестиции в ценные бумаги) означают приобретение активов в форме ценных бумаг для извлечения прибыли. В отличие от экономического инвестирования финансовое инвестирование не предполагает обязательного создания новых производственных мощностей и контроля за их использованием, поэтому финансовый инвестор полагается в управлении реальными активами на других. Как правило, он просто покупает уже существующие бумаги. Процесс финансового инвестирования означает просто передачу прав: инвестор передаёт свои права на деньги (отдаёт деньги) и взамен этого приобретает права на будущий доход (получает в собственность бумагу).

Вложения в ценные бумаги разного вида, разного срока действия и разной ликвидности, управляемые как единое целое, формируютпортфель ценных бумаг.[7]

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.[8]

Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие «инвестиционный портфель» отождествляется с понятием «фондовый портфель» (или «портфель ценных бумаг»).

В портфель могут входить ценные бумаги одного типа (например, только акции или только облигации) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.).[9]

Портфельные инвестиции обычно относят к финансовым инвестициям. Однако существует более общая классификация, согласно которой они включены в состав предпринимательских инвестиций. Первая форма движения международного капитала – ссудная (такие инвестиции принято называть также прочими инвестициями).Предпринимательские инвестиции прямо или косвенно вкладываются в производство и связаны с получением того или иного объема прав на получение прибыли в форме дивиденда. Чаще всего речь идет о вложениях частного капитала.[10]

Предпринимательская форма международного движения капитала имеет функциональное деление на:

- прямые инвестиции, когда кредитование или приобретение акций в зарубежном предприятии обеспечивает контроль инвестора над объектом размещения капитала или делает объект его собственностью;

- портфельные инвестиции, когда кредитование или приобретение акций не дает инвестору права реального контроля над объектом инвестирования.[11]

Таким образом, предпринимательские инвестиции делят на две категории:

– прямые, при которых иностранный инвестор получает контроль над предприятием на территории России или активно участвует в управлении им;

– портфельные, при которых участие иностранного инвестора в управлении предприятием отсутствует или весьма пассивно (в большинстве случаев такие инвестиции производятся на рынке свободно обращающихся ценных бумаг). К разряду портфельных относятся также вложения зарубежных инвесторов на рынке государственных и муниципальных ценных бумаг.

За рубежом принято различать следующие типы инвестиций:

• финансовые (портфельные) инвестиции;

• реальные (капиталообразующие) инвестиции;

• инвестиции в нематериальные активы.[12]

При этом подразумевается, что финансовые (портфельные) инвестиции – это денежные средства, вкладываемые в акции, облигации и другие ценные бумаги, выпущенные государством, муниципальными органами самоуправления, корпоративными компаниями. Реальные инвестиции в узком смысле – это вложения денежных средств в основной капитал и на прирост материально-производственных запасов. В этом смысле указанное понятие применяется в экономическом анализе и, в частности, используется в Системе национальных счетов ООН. Инвестиции в нематериальные активы – это вложения денежных средств в приобретение научно-технических разработок (имущественные права, лицензии на передачу прав промышленной собственности, ноу-хау и др.).

В качестве классификации типов иностранных инвестиций за рубежом также используют деление на прямые и портфельные инвестиции. Прямыми инвестициями принято понимать капитальные вложения в реальные активы предприятий в других странах, в управлении которыми участвует иностранный инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 10–25% акций.[13]

Прямые зарубежные инвестиции являются вложением капитала во имя получения долгосрочного интереса и обеспечения его с помощью права собственности или решающих прав в управлении. В основном прямые иностранные инвестиции являются частным предпринимательским капиталом.

Портфельные инвестиции не обеспечивают контроля за объектом вложения, а дают лишь долгосрочное право на доход, причем преимущественное в смысле очередности в получении такого дохода.[14]

Граница между этими двумя видами инвестиций довольно условна (обычно предполагается, что вложения на уровне 10–20 и выше процентов акционерного (уставного) капитала предприятия являются прямыми, менее 10–20 процентов – портфельными), однако, так как цели, преследуемые прямыми и портфельными инвесторами несколько различаются, такие деление представляется вполне целесообразным.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее эффективно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Портфельный инвестор, в отличие от прямого, занимает позицию «стороннего наблюдателя» по отношению к предприятию-объекту инвестирования и, как правило, не вмешивается в управление им.

1.2 Характеристика и виды портфелей инвестиций. Особенности управления ими

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.[15]

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску.

По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля – портфель дохода и портфель роста.

1. Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

2. Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.[16]

Для всех инвесторов принято также выделять три типа портфелей по отношению к риску: агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель.

1. Агрессивный портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска Инвестор стремится к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Агрессивный (спекулятивный) портфель позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

2. Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной. Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные ценные бумаги.

3. Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования. Инвестор стремится защитить свои средства от инфляции; для достижения цели он предпочитает вложения с невысокой доходностью, но с низким риском.

Если классифицировать типы портфелей в зависимости от степени риска, который приемлет инвестор, то результаты можно свести в табл. 1.

Исходя из этих основных типов инвестиционных портфелей формируются различные их варианты, которые используются при реализации политики финансового инвестирования предприятия. Такими основными вариантами типов инвестиционных портфелей являются:

· агрессивный портфель дохода;

· агрессивный портфель роста;

· умеренный портфель дохода;

Таблица 1. Связь между типом инвестора и типом портфеля

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низко доходный |

| Умеренно-агрессивный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с тигельной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста итоженных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

· умеренный портфель роста;

· консервативный портфель дохода;

· консервативный портфель роста.[17]

Портфельное инвестирование как форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые «рыночные ценные бумаги»). Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных решений как по инструментам инвестирования, так и по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондового рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных его сегментов и другими факторами. Основной целью этой формы финансового инвестирования также является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления форм финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций).

Формирование портфеля финансовых инвестиций осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие.

Портфель ценных бумаг характеризуется рядом особенностей. К положительным можно отнести более высокую степень ликвидности и управляемости, к отрицательным – отсутствие в ряде случаев возможностей воздействия на доходность портфеля, повышенные инфляционные риски.

Проблемы формирования портфеля ценных бумаг занимают одно из ведущих мест в современной экономической теории и практике, что обусловлено их актуальностью в условиях развитого рынка. Однако условия российской экономики не позволяют в полной мере применить общие положения теории портфельного инвестирования и сформированный на Западе арсенал инвестиционных стратегий.

В связи с этим при определении основ формирования фондового портфеля неизбежно приходится ограничиваться использованием лишь тех аспектов портфельной теории, которые могут быть в какой-то степени адаптированы к российской действительности, и учитывать специфические формы проявления различных факторов, воздействующих на выбор ценных бумаг для портфельного инвестирования в российской экономике.

· основные цели инвестирования (стратегический или портфельный его характер);

· состав инвестиционного портфеля, приемлемые виды ценных бумаг;

· диверсификацию портфеля и т.д.

· необходимость обеспечения требуемой ликвидности портфеля

· уровень и динамику процентной ставки

· уровень налогообложения доходов по различным финансовым инструментам

Под инвестиционным портфелем понимается некая совокупность ценных бумаг. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск / Доход, которое в процессе управления может быть улучшено

Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям.

Основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость при минимальном риске.

Под управлением портфелем ценных бумаг понимается применение совокупности различных методов и технологических возможностей, которые позволяют:

1) сохранить первоначальные инвестированные средства;

2) достигнуть максимального уровня дохода;

3) обеспечить инвестиционную направленность портфеля.

Иначе говоря, процесс управления нацелен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля.

Совокупность применяемых к портфелю методов и технических возможностей представляет способ управления, который может быть охарактеризован как «активный» и «пассивный».

Активное управление характеризуется прогнозированием размера возможного дохода от инвестированных средств. Активная тактика предполагает, с одной стороны, пристальное отслеживание и приобретение высокоприбыльных ценных бумаг, а с другой – максимально быстрое избавление от низкоэффективных активов. Такой тактике соответствует метод активного управления, получивший название свопинг, что обозначает постоянный обмен ценных бумаг через финансовый рынок.

Суть пассивного управления состоит в создании хорошо диверсифицированных портфелей с заранее определенным уровнем риска и продолжительном удерживании портфелей в неизменном состоянии. Пассивные портфели характеризуются низким оборотом, минимальным уровнем расходов и низким уровнем специфического риска.

Также немаловажную роль играет процесс управления обновлением портфеля. Среди факторов, анализ которых влияет на принятие решения о проведении обновления портфеля, можно выделить следующие:

• цикл и конъюнктура рынков ценных бумаг и альтернативных вложений;

• фундаментальные макроэкономические изменения (ожидаемый уровень роста капитала, инфляции, процентных ставок, курсов валют, промышленный рост или спад);

• финансовое состояние конкретного эмитента;

• требования инвесторов по изменению управления предприятием, выплате дивидендов, погашению кредитов и т.д.;

• политические и психологические аспекты инвестирования. После определения структуры портфеля необходимо выбрать схему ее дальнейшего изменения. Для этого может быть выбрано несколько подходов. Рассмотрим наиболее часто используемый.

Определяется удельный вес каждого типа ценных бумаг в портфеле и поддерживается постоянным в течение последующего времени. Например, для активного портфеля: акции – 60%, корпоративные облигации – 30%, государственные и муниципальные краткосрочные ценные бумаги – 10%. При пассивной стратегии управления: акции – 15–20%, государственные и муниципальные краткосрочные обязательства – 60–80%, валютные фьючерсы – до 10%. Поскольку происходят колебания стоимости того или другого вида ценных бумаг, наступают сроки их погашения, то необходимо периодически просматривать портфель, чтобы сохранить в нем первоначальное соотношение финансовых инструментов.

На практике существуют два способа управления портфелем ценных бумаг акционерного общества – самостоятельный и трастовый (доверительный). Первый способ – это выполнение всех управленческих функций, связанных с фондовым портфелем, его держателем самостоятельно. Второй способ – передача всех или большей части функций по управлению портфелем другому юридическому лицу в форме траста (доверительных операций с ценными бумагами). В качестве такого доверительного лица (траста) могут выступать коммерческие банки (их трастовые отделы); трастовые компании, создаваемые банками; инвестиционные банки и фонды.

Распространенным методом снижения риска потерь инвестора служит диверсификация портфеля, т.е. приобретение им различных типов ценных бумаг (оптимально от 8 до 15 видов).

Портфель, формируемый инвестором, состоит из нескольких активов, каждый из которых имеет свою ожидаемую доходность. Указанная ожидаемая доходность по каждому отдельному активу определяется следующим образом. Сначала рассматриваются вероятности получения дохода и определяются на основании анализа данных фондового рынка их значения. Например, из возможного диапазона колебания доходности акций от минимального значения 10% до максимального 24% вероятности граничных и промежуточных значений составляют (табл. 2):

Таблица 2. Распределение акций по доходности

| Доходность, % | 10 | 13 | 18 | 24 | - |

| Вероятность, % | 30 | 35 | 20 | 15 | Итого: 100 |

Ожидаемая доходность конкретного актива определяется как средняя арифметическая, где весами выступают вероятности каждого исхода события. В рассматриваемом примере ожидаемая доходность акции составит: 10% * 0,30 + 13% * 0,35 + 18% * 0,20 + 24% * 0,15=14,75%.

Ожидаемая доходность портфеля dп рассчитывается как средневзвешенная величина ожидаемых доходностей входящих в него различных активов, т.е. она рассчитывается по выражению:

где di – ожидаемая доходность по i‑му активу; yi – удельный вес стоимости i‑го актива в общей стоимости всех активов, входящих в портфель.

Например, портфель состоит из двух пакетов акций стоимостью 3000 руб. и 2000 руб. Ожидаемая доходность по первому пакету составляет 12%, а по второму – 16%. Доля первого пакета в портфеле составляет 3000 / (3000 + 2000)=0,6, а доля второго 2000 / (3000 + 2000)=0,4.В данном примере ожидаемая доходность портфеля в целом составит: 12% * 0,6 + 16% * 0,4=13,6%.

При покупке какого-либо актива инвестор учитывает не только значение ожидаемой его доходности, но и уровень его риска. Рассчитанная изложенным выше способом ожидаемая доходность выступает как средняя ее величина в соответствии с имевшей место динамикой актива на фондовом рынке. Но на практике фактическая доходность, как правило, будет отличной от рассчитанной ожидаемой. То есть всегда имеется степень риска получить доходность ниже ожидаемой (если окажется выше, то это не риск, а «приварок»). В практике управления портфелями ценных бумаг в качестве способа расчета величины риска используют показатели дисперсии и стандартного отклонения показателя фактической доходности от величины расчетной ожидаемой доходности. Указанные показатели учитывают отклонения фактической доходности от ожидаемой, как в сторону уменьшения, так и в сторону увеличения.

Практика показывает, что с увеличением количества видов ценных бумаг в портфеле уменьшается риск инвестиций. Это происходит потому, что в портфель включаются ценные бумаги, слабокоррелированные между собой, только в этом случае возможно снижение риска. Процедура включения в портфель различных видов ценных бумаг, имеющих низкий коэффициент корреляции, называется диверсификацией.

Особенности развития отечественной экономики позволили подойти к определению портфельных инвестиций с двух различных сторон:

• формирование инвестиционного портфеля на основе классического подхода;

• формирование инвестиционного портфеля с учетом реального состояния экономики,

Важно сравнить эти два подхода, чтобы показать их свойства и различия. Положения классического портфельного инвестирования:

1. Инвестор в течение определенного периода располагает ресурсами, которые должны быть наиболее оптимально инвестированы и получены вместе с прибылью в конце периода.

2. Изменение структуры портфеля в течение этого периода не предусматривается.

3. Портфель всегда дивидендный (что не исключает роста его курсовой стоимости).

4. Включенные в портфель ценные бумаги характеризуются двумя параметрами; ожидаемым доходом и стандартным отклонением, показывающим диапазон расхождения ожидаемого и реального дохода.

Отличительные черты реального портфеля:

1. Портфель курсовой, т.е. доход по нему складывается из роста курсовой стоимости входящих в него бумаг.

2. Если в классическом портфеле возврат вложенных средств считается событием почти достоверным, то в реальном весьма вероятно их уменьшение, что и повышает значимость портфельного подхода как метода снижения риска.

3. Структура портфеля может меняться. При этом применяется метод долгосрочного планирования, т.е. цель управления таким портфелем – получение прибыли не от ежедневных колебаний, а на основе долгосрочных тенденций.

Для промышленного предприятия инвестиционный портфель, хотя и не является самоцелью, но может принести довольно большую прибыль.

Довольно сложно определить, какой из типов портфелей может оказаться выгодным при нынешней нестабильности фондового рынка, но специалисты придерживаются следующих мнений по вышеперечисленным трем типам портфелей:

• вложения в рискованный портфель в настоящий момент могут оказаться неоправданными. Рискованный портфель создается обычно на срок не менее шести месяцев, и вложения в него должны составлять несколько сот тысяч долларов, при том, что риск вложения средств в этот портфель компенсируется возможностью получения высокой прибыли. С точки зрения специалистов, сейчас инвестиции в рискованный портфель не могут быть оптимальным вложением, так как есть большая возможность потери части или даже всех этих средств;

• вложения в комбинированный портфель (сочетающий в определенной пропорции государственные и корпоративные ценные бумаги) являются менее рискованными, но срок его «жизни» также должен быть достаточно продолжительным;

• вложения в краткосрочный консервативный инвестиционный портфель. Основными составляющими для консервативного портфеля являются высоколиквидные государственные ценные бумаги, которые за предыдущие периоды приносили и приносят в настоящем стабильный высокий доход.

При успешном становлении фондового рынка инвестирование средств предприятиями в вышеперечисленные государственные ценные бумаги может явиться стабильным финансовым вложением, гарантирующим довольно высокий доход. И приоритетным в этом плане будет являться именно консервативный финансовый портфель.

1.3 Методы оптимизации риска и доходности инвестиционного портфеля

Финансовые инвестиции представляют собой покупку активов в виде ценных бумаг, как имущественных, так и кредитных, которые будут приносить инвестору не только прибыль, но и гарантировать определенный уровень безопасности вложения средств в соответствии с имеющимся уровнем риска.

Сами риски портфельного инвестирования подразделяются на определенные виды. Прежде всего, различают имущественные и кредитные риски.

Имущественный риск делится на рыночный риск и предпринимательский риск. Рыночный риск представляет собой возможность потери капитала, связанной с изменением цен на товары. Предпринимательский же риск связан с изменением стоимости приобретаемых ценных бумаг.

Кредитный риск делится на риск, связанный с изменением учетной ставки банковского процента, и инфляционный риск. Как правило, чем менее рисковые ценные бумаги с точки зрения имущественных рисков, тем они являются более рисковыми с точки зрения рисков кредитных.

Финансовые риски – это коммерческие риски. Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются избежание их, удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска говорит о том, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска произошла путем страхования финансового риска.[18]

Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его. При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала.

При портфельных инвестициях, т.е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

Для снижения степени финансового риска применяются различные способы:

– диверсификация;

– приобретение дополнительной информации о выборе объекта и результатах инвестирования;

– лимитирование;

– страхование;

– хеджирование и др.

При этом все способы минимизации рисков, кроме страхования, представляют собой внутренние механизмы нейтрализации финансовых рисков. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Наиболее опасные и труднопрогнозируемые риски подлежат страхованию.

Таким образом, основным доступным способом снижения риска портфельного инвестирования являются диверсификация. Поэтому рассмотрим этот метод подробнее.

Диверсификация – это рассеивание инвестиционного риска, т.е. распределение инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные ценные бумаги, покупаемые на фондовом рынке и приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Так, приобретение инвестором акций 5 разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственно в 5 раз снижает степень риска.[19]

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов. Эффективность этого формирования связана с использованием «современной портфельной теории», за разработку отдельных положений которой ряд авторов – Г. Марковиц, Д. Тобин, В. Шарп и другие удостоены Нобелевской премии.

Г. Марковиц показал, что общий риск всех проектов (т.е. портфеля) меньше суммы рисков каждого отдельного проекта. Поэтому за счет комбинации проектов можно максимально снизить риск без потерь доходности портфеля в целом. Другими словами, он открыл принцип снижения риска за счет диверсификации.

В 1960‑е годы усилиями У. Шарпа[20] , Дж. Лантнера и Дж. Моссина была разработана модель оценки доходности финансовых активов (Capital Asset Pricing Model, САРМ), увязывающая систематический (т.е. недиверсифицируемый) риск и доходность портфеля.

Позднее были разработаны альтернативные модели САРМ: теория ценообразования опционов и теория преференций состояний в условиях неопределенности.

«Портфельная теория» представляет собой основанный на статистических методах механизм оптимизации формируемого инвестиционного портфеля по задаваемым критериям соотношения уровня его доходности и риска.[21]

В основе современной портфельной теории лежит концепция «эффективного портфеля», формирование которого призвано обеспечить наивысший уровень его доходности при заданном уровне риска или наименьший уровень его риска при заданном уровне доходности. Иными словами, при любом из заданных целевых параметров формирования портфеля инвестор должен стремиться обеспечить наиболее эффективное сочетание по нему уровней доходности и риска.

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее походных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных цепей формирования инвестиционного портфеля, основными из которых являются:

· обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

· обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

· обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

· обеспечение необходимой ликвидности инвестиционного портфеля.

· обеспечение максимального эффекта «налогового щита» в процессе финансового инвестирования.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала на долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.[22]

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы.[23]

Рассмотрим основное содержание отдельных этапов и методов портфельной теории, позволяющих оптимизировать формируемый портфель финансовых инвестиций.

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестированияявляется предварительным этапом формирования портфеля. Она представляет собой процесс рассмотрения преимуществ и недостатков различных видов финансовых инструментов инвестирования с позиций конкретного инвестора исходя из целей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп – доли отдельных видов финансовых инструментов (акций, облигаций и т.п.).

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования базируется на избранном типе портфеля, реализующем политику финансового инвестирования; наличии предложения отдельных финансовых инструментов на рынке; оценке стоимости и уровня прибыльности отдельных финансовых инструментов; оценке уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту. Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных финансовых инструментов.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности, основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционного дохода по различным сопоставимым видам финансовых инструментов. Коэффициент корреляции доходности по двум финансовым инструментам инвестирования может принимать значения от +1 (означающего полную и положительную корреляцию между рассматриваемыми величинами) до -1 (означающего полную и отрицательную корреляцию между рассматриваемыми величинами). Используя различия в ковариации инвестиционного дохода, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые, не меняя уровня средней доходности портфеля, позволяют существенно снизить уровень его риска.

Диверсификация финансовых инструментов инвестирования позволяет уменьшить уровень несистематического (специфического) риска портфеля, а соответственно и общий уровень портфельного риска. Чем выше количество финансовых инструментов, включенных в портфель, тем ниже при неизмененном уровне инвестиционного дохода будет уровень портфельного риска.

Увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10–12 финансовых (фондовых) инструментов. Диверсификация позволяет уменьшить только несистематический риск инвестиционного портфеля – систематический риск диверсификацией не устраняется.

Результатом этого этапа формирования портфеля является обеспечение минимально возможного уровня его риска при заданном уровне инвестиционного дохода.

4. Совокупная оценка сформированного портфеля по соотношению уровня доходности и рискапозволяет оценить эффективность всей работы по его формированию. Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному его уровню, сформированному при заданном уровне доходности инвестиционного портфеля.В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля.

Инвестиционный портфель, который полностью отвечает целям его формирования по типу и по составу включенных в него финансовых инструментов, представляет собой «сбалансированный инвестиционный портфель».[24]

Как уже упоминалось, Проблемой взаимоотношения между нормой прибыли и степенью риска портфеля и влияния отдельных ценных бумаг на параметры портфеля занимался ряд видных ученых-экономистов, в результате чего было создано целое направление экономической науки, которое получил название «Теория портфеля». Ключевым звеном этой теории является так называемая «Модель оценки финансовых активов». Наибольший вклад в создание теории портфеля был внесен американскими учеными Г. Марковицем и У. Шарпом. В знак признания заслуг этих ученых в 1990 г. им была присуждена Нобелевская премия.

Рассмотрим основные положений теорий Марковица и Шарпа подробнее.

Модель «доходность-риск» Марковица. Большинство инвесторов при формировании портфеля ориентируются не только на получение более высокой нормы прибыли, но и стремятся снизить риск своих вложений, т.е. перед ними возникает проблема выбора состава портфеля. Традиционный подход состоит в том, чтобы диверсифицировать свои вложения. Если инвестор распределит свои вложения, например, на 10 равных частей для вложения в 10 различных акций, то подобная операция сама по себе уде будет означать снижение риска инвестиций. Однако такой подход является главным образом количественным, так как при этом обычно не производится точная количественная оценка всех ценных бумаг в портфеле, производится лишь качественный отбор ценных бумаг; не ставится задача какой-то определенной величины ожидаемой нормы прибыли или степени риска портфеля. Однако, если учесть, что в любой стране в обращении находятся десятки тысяч акций, то выбор инвестора огромен и визуального отбора становится явно недостаточно.

До начала 1950‑х гг. риск был определен только качественно, т.е. большинство менеджеров использовали обобщенную классификацию акций, подразделяя их на консервативные, дешевые, растущие, доходные и спекулятивные. Подобное несовершенство в отношении оценки инвестиций создали исключительно благоприятные условия для ученых – попытаться применить формальную аналитическую технику к практическим проблемам, связанным с выбором инвестиций. В результате возникло значительное количество новых идей относительно инвестиционного процесса, что в конечном счете и сформировало современную теорию оценки инвестиций, или теорию портфеля.

Современная теория портфеля, трактуя риск в количественных терминах и основываясь на тщательном анализе и оценке индивидуальных ценных бумаг, дает количественную определенность целям портфеля и в зависимости от заданных параметров соотношения дохода и риска портфеля определяет состав портфеля.

Первой работой, в которой были изложены принципы формирования портфеля в зависимости от ожидаемой нормы прибыли и риска портфеля явилась работа Г. Марковица под названием «Выбор портфеля: эффективная диверсификация инвестиций» Она была опубликована в журнале в 1952 г., а в 1959 г. издана отдельной книгой. Эта работа дала толчок для целой серии исследований и публикаций, имеющих дело с механизмом оценки ценных бумаг, в результате чего были разработаны основы теории оценки инвестиций, суть которой составляет так называемая «Модель оценки финансовых активов».

Марковиц исходил из предположения, что большинство инвесторов стараются избегать риска, если это не компенсируется более высокой доходностью инвестиций. Для какой-либо заданной ожидаемой нормы прибыли большинство инвесторов будут предпочитать тот портфель, который обеспечит минимальное отклонение от ожидаемого значения. Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого результата к расхождению, измеряемого посредством стандартного отклонения. Это была первая попытка дать количественную оценку степени инвестиционного риска, учитываемого при формировании портфеля.

Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что инвесторы будут пытаться минимизировать стандартное отклонение доходности портфеля путем диверсификации ценных бумаг в портфеле. Но особенно важно то, что, как подчеркнул Марковиц, сочетание различных выпусков ценных бумаг в портфеле может незначительно снизить отклонение ожидаемой доходности, если эти ценные бумаги имеют высокую степень позитивной ковариации. Эффект от диверсификации достигается только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом. В этом случае стандартное отклонение доходности портфеля может быть значительно меньше, чем отклонение для индивидуальных ценных бумаг в портфеле. Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и ковариацию между акциями. Если имеется эта информация, то как показал Марковиц, с помощью квадратичного программирования можно определить набор «эффективных портфелей» (рис. 1).

![]() R (%)

R (%)

F

F

![]() C

C

B

![]() A

A

F

(рис. 1). s(%)

Рис. 1. Модель «доходность-риск» Марковица.

Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степени рискамог бы обеспечить более высокую ожидаемую доходность. Таким образом, все эффективные портфели должны лежать на кривой EF, которая часто называется «эффективной границей» Марковица.

Портфели которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как ближе к краям всего несколько. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида, с максимальной ожидаемой доходностью. А точка Е соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивают наименьшую степень риска портфеля.

Итак, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска.

Модель Шарпа. Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица. Если модель Марковица можно назвать мультииндексной моделью, то модель Шарпа называют диагональной моделью или моделью единичного индекса.

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и на внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы берем некоторое количество ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

Влияние структуры портфеля на риск портфеля можно посмотреть на графике (рис. 2).

|

sm

(рис. 2) Число акций

Рис. 2. Модель Шарпа

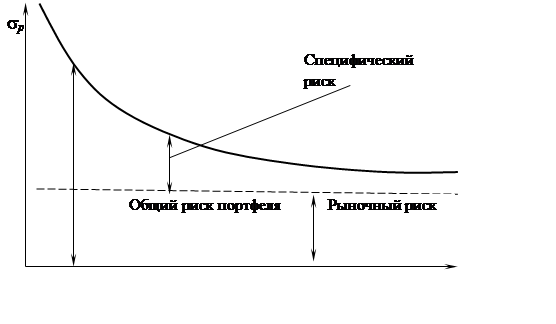

Он показывает, как снижается риска портфеля, если число акций в портфеле увеличивается. Стандартное отклонение для «среднего» портфеля, составленного из одной акции котируемой на Нью-Йоркской фондовой бирже (s1 ), составляет приблизительно 28%. Средний портфель, составленный из двух случайно выбранных акций, будет иметь меньшее стандартное отклонение – около 25%. Если число акций в портфеле довести до 10, то риск такого портфеля снижается примерно до 18%. График показывает, что риск портфеля имеет тенденцию к снижению и приближается к некоторому пределу по мере того, как величина портфеля увеличивается. Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение около 15,1%. Таким образом, почти половина риска, присущего отдельной акции, может быть исключена, если акции будут находится в портфеле, состоящем из 40 или более акций. Тем не менее некоторый риск всегда остается, как бы широко не был диверсифицирован портфель.

Та часть риска акций, которая может быть исключена путем диверсификации акций в портфеле, называется диверсифицируемым (несистематический, специфический, индивидуальный) риском; та часть риска, которая не может быть исключена называется недиверсифицируемым (систематический, рыночный)

Специфический фирменный риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая программа, заключение или потеря важных контрактов и с другими событиями, которые имеют последствия для данной фирмы. Воздействие таких событий на портфель акций можно исключить путем диверсификации портфеля.

Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все фирмы. К таким факторам относятся война, инфляция, спад производства, повышение процентных ставок и др. Поскольку такие факторы действуют на большинство фирм в одном направлении, то рыночный и систематический риск не может быть устранен путем диверсификации.

2. Анализ портфеля ценных бумаг предприятия

2.1 Общая характеристика организации

ОАО МХК «ЕвроХим» – крупнейший в России производитель минеральных удобрений, входит в тройку европейских и десятку мировых лидеров отрасли.

Это единственная химическая компания в России, которая объединяет добывающие, перерабатывающие предприятия, логистические компании и сбытовую сеть в различных регионах мира.

Основу структурной организации компании составляют следующие производственные предприятия:

· ОАО «Невинномысский Азот» (Ставропольский край)

· ОАО «Новомосковская акционерная компания «Азот» (Тульская область)

· ОАО «Ковдорский горно-обогатительный комбинат» (Мурманская область)

· ООО «Промышленная группа «Фосфорит» (Ленинградская область)

· ООО «ЕвроХим – Белореченские минудобрения» (Краснодарский край)

· Lifosa AB (Литва, Европейский союз).

В состав холдинга входит также ООО «ЕвроХим-ВолгаКалий», созданное для освоения Гремячинского месторождения калийных солей (Волгоградская область). К 2012 году, с запуском горно-обогатительной фабрики на базе этого месторождения, «ЕвроХим» станет первой в России и четвертой в мире компанией, выпускающей весь спектр минеральных удобрений: азотные, фосфорные и калийные.

Оборот по итогам 2008 года составил $4,5 млрд.

Производство продукции: 24 млн. тонн в год.

Численность персонала: 21 800 чел.

Производственные показатели компании представлены в табл. 3.

Таблица 3. Основные производственные показатели компании ОАО «ЕвроХим»

| Продукт | Выпуск в 2008 г., млн. т | Отклонение к 2007 г., % |

Мощности в 2009 г. |

| Аммиак и азотные удобрения всего (товарная продукция) | 7.1 (4.3) | 93 (94) | |

| Аммиак (в т. ч. товарная продукция) | 2.6 (0.7) | 99 (123) | 2.7 |

| Карбамид (в т. ч. товарная продукция) | 1.5 (1.2) | 90 (91) | 1.8 |

| Аммиачная селитра (в т. ч. товарная продукция) | 2.1 (1.5) | 91 (90) | 2.6 |

| КАС | 0.93 | 88 | 1.4 |

| Фосфорные удобрения, всего (в т. ч. товарная продукция) | 1.63 | 92 | |

| Апатитовый концентрат | 2.6 | 102 | 2.7 |

| Серная кислота, в моногидрате | 2.1 | 91 | 2.4 |

| Экстракционная фосфорная кислота, 100% | 0.9 | 90 | 1.0 |

| Диаммонийфосфат | 0.79 | 94 | 0.9 |

| Аммофос, сульфоаммофос | 0.84 | 89 | 1.2 |

| Сложные удобрения | 0.4 | 133 | 0.5 |

| Калийные удобрения (план) | – | – | 2.3 (in 2013) |

| Другая продукция | |||

| Кормовые фосфаты | 0.23 | 88 | 0.3 |

| Метанол (в т. ч. товарная продукция) | 0.5 (0.4) | 92 (95) | 0.5 |

| Уксусная кислота (в т. ч. товарная продукция) | 0.14 (0.11) | 88 (85) | 0.16 |

| Железорудный концентрат | 5.4 | 103 | 5.7 |

| Бадделеитовый концентрат | 7.1 тыс. т | 93 | 8.0 тыс. т |

МХК «ЕвроХим» производит свыше 100 наименований продукции, все из которых являются сертифицированными и ориентированными на покупателя. Удовлетворение покупательского спроса, качество продукции и качество управления являются основами корпоративной культуры МХК «ЕвроХим».

Основные виды продукции предприятий МХК «ЕвроХим»:

1. Азотные удобрения

2. Фосфорные удобрения

3. Комплексные удобрения

4. Кормовые фосфаты

5. Кислоты

6. Продукты органического синтеза

7. Минеральное сырье

8. Промышленные газы

9. Противогололедные реагенты

10. Прочие виды товарной продукции

Производственные результаты деятельности по основным видам продукции представлены в табл. 4.

Таблица 4. Производственные результаты деятельности по основным видам продукции

| Продукция | Валовый выпуск, тыс. т | Отгрузка, тыс. т | ||||

| 2007 | 2008 | отклонение, % |

2007 | 2008 | отклонение, % |

|

| Аммиак | 2 602 | 2 573 | 98,9 | 438 | 489 | 111,6 |

| Карбамид | 1 665 | 1 509 | 90,6 | 1 284 | 1 234 | 96,1 |

| Амселитра | 2 316 | 2 169 | 93,7 | 1 737 | 1 490 | 85,8 |

| КАС | 1 063 | 934 | 87,9 | 1 147 | 1 100 | 95,9 |

| Аммофос | 863 | 718 | 83,2 | 865 | 616 | 71,2 |

| ДАФ | 842 | 790 | 93,8 | 838 | 758 | 90,5 |

Минеральные удобрения (NP, NPK, суперфосфат) |

379 | 580 | 153,0 | 398 | 599 | 150,5 |

| Метанол | 496 | 458 | 92,3 | 460 | 387 | 84,1 |

| Уксусная кислота | 161 | 140 | 87,0 | 127 | 115 | 90,6 |

| Железорудный концентрат | 5 241 | 5 423 | 103,5 | 5 438 | 4 688 | 86,2 |

| Апатитовый концентрат | 2 500 | 2 564 | 102,6 | 2 495 | 2 559 | 102,6 |

| Бадделеитовый концентрат | 8 | 7 | 93,4 | 8 | 7 | 86,6 |

| Кормовые фосфаты | 258 | 226 | 87,6 | 257 | 210 | 81,7 |

Структура выпуска продукции ОАО МХК «ЕвроХим» представлена на рис. 3.

Уставный капитал ОАО «МХК «ЕвроХим» составляет 6 800 000 000 (Шесть миллиардов восемьсот миллионов) рублей и состоит из 68 000 000 (Шестидесяти восьми миллионов) обыкновенных именных акций, номинальной стоимостью 100 (Сто) рублей каждая.

Рис. 3. Структура выпуска продукции ОАО МХК «ЕвроХим»

Акционерами ОАО «МХК «ЕвроХим» по состоянию на 08 июля 2009 г. являются:

1. МСС Холдинг Лимитед (МСС Holding Limited) – 67 932 000 акций (99,9% уставного капитала)

2. ООO «Промышленная группа «Фосфорит» – 68 000 акций (0,1% уставного капитала)

Основные финансовые показатели компании в 2007–2008 гг. представлены в табл. 5.

Утверждена стратегия развития «ЕвроХима» на период до 2012 года, согласно которой предполагается инвестировать в развитие производства и строительство новых мощностей $3,2 млрд.

ЕвроХим ставит перед собой цель наращивать капитализацию. Для компании это означает необходимость увеличения производственных мощностей, расширения продуктовой линейки и снижения себестоимости продукции.

Все это требует дополнительных капитальных вложений, которые компания получает за счет эмиссии собственных облигаций, а с недавних пор – путем формирования портфеля ценных бумаг, приносящих дополнительный устойчивый доход.

Таблица 5. Основные финансовые показатели ОАО МХК «ЕвроХим», тыс. руб.

| Показатели | 2008 г. | 2007 г. |

| Выручка | 112 173 573 | 73 821 464 |

| Себестоимость реализованной продукции | (44 466 467) | (32 663 732) |

| Валовая прибыль | 67 707 106 | 41 157 732 |

| Расходы по продаже продукции | (23 282 491) | (17 120 687) |

| Общие и административные расходы | (3 208 718) | (3 494 114) |

| Прочие операционные доходы/(расходы) – нетто | (325 410) | (1 322 591) |

| Операционная прибыль | 40 890 487 | 19 220 340 |

| Прибыль от выбытия инвестиций, имеющихся в наличии | ||

| для продажи | 209 723 | 153 962 |

| Прибыль от выбытия дочерней компании | - | 68 969 |

| Прибыль от выбытия внеоборотных активов, | ||

| удерживаемых для продажи | 310 493 | 335 144 |

| Убыток от переоценки инвестиций, предназначенных для | ||

| торговли | (395 160) | - |

| Финансовые доходы | 789 108 | 1 524 928 |

| Финансовые расходы | (5 024 540) | (1 069 769) |

| Прибыль до налогообложения | 36 780 111 | 20 233 574 |

| Расходы по налогу на прибыль | (8 891 388) | (4 059 380) |

| Чистая прибыль за год | 27 888 723 | 16174194 |

| Приходящаяся на: | ||

| Долю акционеров Компании | 27 385 406 | 15 654 529 |

| Долю меньшинства | 503 317 | 519 665 |

| Прибыль на акцию – базовая и разводненная (в руб.) | 403,13 | 230,44 |

2.2 Тип, объем и структура портфеля инвестиций

В течение многих лет облигации считались достаточно примитивным и негибким способом вложения капитала, способным лишь обеспечить текущий доход и практически ничего сверх того. Однако такое положение сохранялось недолго; сегодня облигации относятся к одному из наиболее конкурентоспособных инвестиционных инструментов, обладающих потенциальными возможностями обеспечения привлекательной доходности в виде текущих процентов и / или прироста капитала. Облигации – это долгосрочные долговые ценные бумаги, находящиеся в открытой продаже; они выпускаются с различными номиналами целым рядом институтов-заемщиков.

Как и любой другой инвестиционный инструмент, облигации обеспечивают инвестору два вида доходов:

1) значительный текущий доход;

2) существенный прирост вложенного капитала.

При этом текущий доход возникает из процентов, получаемых в течение срока, установленного условиями эмиссии. А доход в виде прироста капитала возникает всякий раз, когда происходит падение рыночной процентной ставки. Основное правило действий на рынке ценных бумаг состоит в том, что движение рыночных процентных ставок и курсов облигаций происходит в противоположных направлениях. Структуру рынка российских долговых инструментов составляют внутренние рублевые облигации и еврооблигации.

Долгое время рынок российских облигаций был чисто внутренним. Только с середины 90‑ых годов у России появилась возможность выхода со своими долговыми инструментами на европейский рынок. Государственные рублевые облигации и еврооблигации считаются одними из наименее рискованных средств вложения капитала. В настоящее время доходность (а следовательно, и риск) большинства этих долговых инструментов значительно снизилась. Следовательно, они могут формировать консервативный или умеренно-агрессивный портфель ценных бумаг.

Еврооблигации – долговой инструмент с фиксированной доходностью, интересный прежде всего тем, что номинирован в иностранной валюте и позволяет защитить капитал от девальвации рубля и получить постоянный доход, превышающий темпы инфляции, что является весьма актуальным в текущих условиях. (Следует оговориться, в последнее время появились еврооблигации, номинированные в рублях).

Еврооблигации имеют значительно больший потенциал, чем традиционные банковские депозиты, валюта или недвижимость.

В качестве эмитентов еврооблигаций выступают ТОР‑30 российских банков и крупные российские корпорации, которые имеют возможность выходить на западные рынки и привлекать заемные средства. Доходности по бумагам очень привлекательны и могут существенно превышать ставки по депозитам тех же банков при довольно высоком качестве заемщика.

Руководствуясь именно этими соображениями, предприятием и был сформирован портфель инвестиций, состоящий целиком из еврооблигаций различных эмитентов.

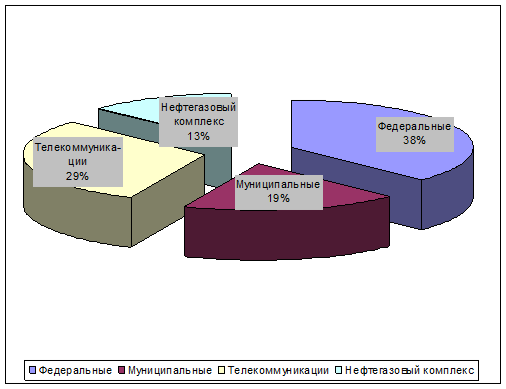

К марту 2009 года сложилась следующая структура инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» (таблица 6).

Как видно из табл. 6, в структуре портфеля компании насчитывается 23 вида еврооблигаций, характеризующихся различным сроком погашения и доходностью от 1,9 до 22,64%. Портфель ОАО «МХК «ЕвроХим» составляют как федеральные и муниципальные, так и корпоративные еврооблигации, номинированные в долларах и евро. Общий размер портфеля в долларовом эквиваленте составляет 14 360 тыс. у. е.

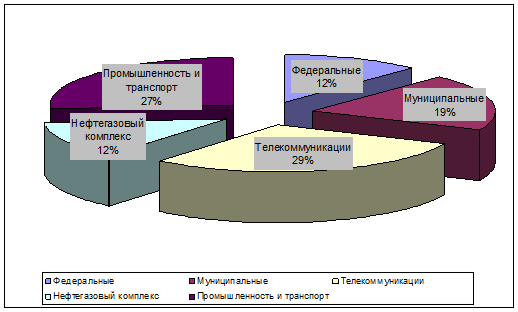

Удельный вес указанных типов облигаций представлен в Приложении 2.

Из Приложения 2 видно, что наибольший удельный вес имеют федеральные облигации (39%) и ценные бумаги корпораций отрасли телекоммуникаций (29%).

Корпоративные облигации нефтегазовой отрасли занимают в структуре инвестиционного портфеля еврооблигаций 13%, субфедеральные (муниципальные) – 19%. Другие отрасли промышленности не представлены в портфеле.

Удельный вес отдельных эмитентов по видам облигаций представлен в Приложении 3.

Таблица 6. Структура портфеля еврооблигаций ОАО «МХК «ЕвроХим» 02.03.2009 г.

| №№ | Облигации | Погаше-ние | Объем, тыс. долл. | Доля, % | Доходность, % | Дюрация, лет |

| Федеральные | ||||||

| 1 | Aries, 2009 | 25.10.2009 | 400 | 2,79 | 1,9 | 0,64 |

| 2 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,44 | 5,02 | 2,1 |

| 3 | Россия, 2010 | 31.03.2010 | 3500 | 24,37 | 5,39 | 1,01 |

| 4 | Россия, 2018 | 24.07.2018 | 590 | 4,11 | 7,72 | 6,35 |

| 5 | Россия, 2028 | 24.06.2028 | 200 | 1,39 | 9,8 | 8,46 |

| 6 | Россия, 2030 | 31.03.2030 | 570 | 3,97 | 9,71 | 5,39 |

| Муниципальные | ||||||

| 7 | Москва, 2011 | 12.10.2011 | 200 | 1,39 | 9,03 | 2,42 |

| 8 | Москва, 2016 | 20.10.2016 | 2500 | 17,41 | 12,43 | 6,04 |

| Телекоммуникации | ||||||

| 9 | АФК Система, 2011 | 28.01.2011 | 100 | 0,70 | 22,64 | 1,76 |

| 10 | Вымпелком, 2009 | 16.06.2009 | 2450 | 17,06 | 7,17 | 0,28 |

| 11 | Вымпелком, 2010 | 11.02.2010 | 1000 | 6,96 | 12,67 | 0,91 |

| 12 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,87 | 16,28 | 2,31 |

| 13 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,39 | 19,72 | 3,32 |

| 14 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,39 | 19,02 | 4,81 |

| 15 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,04 | 19,11 | 5,15 |

| Нефтегазовый комплекс | ||||||

| 16 | Газпром, 2009 | 21.10.2009 | 125 | 0,87 | 6,01 | 0,6 |

| 17 | Газпром, 2010 | 27.09.2010 | 200 | 1,39 | 8,03 | 1,49 |

| 18 | Газпром, 2022 | 07.03.2022 | 100 | 0,70 | 12,88 | 7,28 |

| 19 | Газпром, 2034 | 28.04.2034 | 500 | 3,48 | 13,36 | 4,02 |

| 20 | Газпром, 2037 | 16.08.2037 | 200 | 1,39 | 13,02 | 8,34 |

| 21 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,04 | 14,67 | 3,32 |

| 22 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,74 | 16,07 | 5,25 |

| 23 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,09 | 15,93 | 5,46 |

| Всего | - | 14360 | 100,00 | - | - | |

Данные анализа показывают, что наибольший удельный вес в структуре портфеля еврооблигаций занимают:

· Россия, 2010 – 24%;

· Москва, 2016 – 17%

· Вымпелком, 2009 – 17%.

Доля других облигаций существенно ниже.

Небезынтересным будет проанализировать, как эти и другие виды еврооблигаций по своей доходности относятся к средней доходности инвестиционного портфеля.

Известно, что любой портфель ценных бумаг характеризуется ожидаемой доходностью:

, (1)

, (1)

где Xi – доля общего вложения, приходящаяся на i ‑ю ценную бумагу;

mi – ожидаемая доходность i ‑й ценной бумаги, %;

mp – ожидаемая доходность портфеля, %

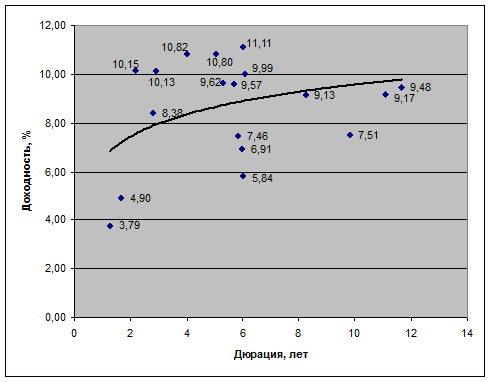

Рассчитаем ожидаемую доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» по состоянию на 02.03.2009 г. по формуле (1). Исходные данные содержатся в табл. 6. Результаты расчета представлены в табл. 7. Важным показателем является также дюрация (средневзвешенный срок погашения) ценных бумаг, данные о которой также представлены в табл. 6–7.

Расчеты показали, что эффективная доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. составляла 9,43%, а доходность основных видов облигаций, входящих в состав инвестиционного портфеля еврооблигаций ЕвроХим, существенно выше или ниже этого значения:

· Россия, 2010 – 5,39%;

· Москва, 2016 – 12,43%

· Вымпелком, 2009 – 7,17%.

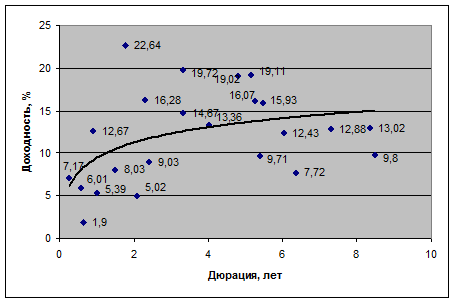

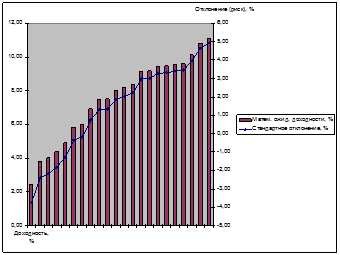

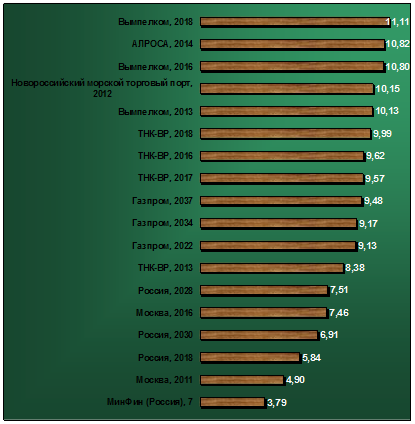

Распределение всех остальных еврооблигаций ЕвроХим по доходности представлено на рис. 4.

Как видно из рис. 4, примерно половину портфеля составляют высокодоходные облигации (12–22%), несколько меньшую часть – малодоходные и со средним уровнем дохода (2–9%).

Учитывая, что основная доля облигаций приходится также на смешанный тип (24% облигаций обеспечивают доходность 5,39%, а по 17% – 12,43% и 7,17%), а средняя доходность портфеля составляет 9,43%, следует охарактеризировать данный тип портфеля ОАО «МХК «ЕвроХим» как умеренно-агрессивный.

Таблица 7. Расчет ожидаемой эффективной доходности инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» в 2009 г.

| №№ | Облигации | Погашение | Объем, тыс. долл. | Доля, % | Доходность, % | Дюрация, лет | Ожидаемая доходность по видам бумаг X*m |

| 1 | Aries, 2009 | 25.10.2009 | 400 | 2,79 | 1,9 | 0,64 | 0,05 |

| 2 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,44 | 5,02 | 2,1 | 0,12 |

| 3 | Москва, 2011 | 12.10.2011 | 200 | 1,39 | 9,03 | 2,42 | 0,13 |

| 4 | Москва, 2016 | 20.10.2016 | 2500 | 17,41 | 12,43 | 6,04 | 2,16 |

| 5 | Россия, 2010 | 31.03.2010 | 3500 | 24,37 | 5,39 | 1,01 | 1,31 |

| 6 | Россия, 2018 | 24.07.2018 | 590 | 4,11 | 7,72 | 6,35 | 0,32 |

| 7 | Россия, 2028 | 24.06.2028 | 200 | 1,39 | 9,8 | 8,46 | 0,14 |

| 8 | Россия, 2030 | 31.03.2030 | 570 | 3,97 | 9,71 | 5,39 | 0,39 |

| 9 | АФК Система, 2011 | 28.01.2011 | 100 | 0,70 | 22,64 | 1,76 | 0,16 |

| 10 | Вымпелком, 2009 | 16.06.2009 | 2450 | 17,06 | 7,17 | 0,28 | 1,22 |

| 11 | Вымпелком, 2010 | 11.02.2010 | 1000 | 6,96 | 12,67 | 0,91 | 0,88 |

| 12 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,87 | 16,28 | 2,31 | 0,14 |

| 13 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,39 | 19,72 | 3,32 | 0,27 |

| 14 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,39 | 19,02 | 4,81 | 0,26 |

| 15 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,04 | 19,11 | 5,15 | 0,20 |

| 16 | Газпром, 2009 | 21.10.2009 | 125 | 0,87 | 6,01 | 0,6 | 0,05 |

| 17 | Газпром, 2010 | 27.09.2010 | 200 | 1,39 | 8,03 | 1,49 | 0,11 |

| 18 | Газпром, 2022 | 07.03.2022 | 100 | 0,70 | 12,88 | 7,28 | 0,09 |

| 19 | Газпром, 2034 | 28.04.2034 | 500 | 3,48 | 13,36 | 4,02 | 0,47 |

| 20 | Газпром, 2037 | 16.08.2037 | 200 | 1,39 | 13,02 | 8,34 | 0,18 |

| 21 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,04 | 14,67 | 3,32 | 0,15 |

| 22 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,74 | 16,07 | 5,25 | 0,28 |

| 23 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,09 | 15,93 | 5,46 | 0,33 |

| Всего | - | 14360 | 100,0 | - | - | 9,43 |

Чтобы сделать окончательный вывод о типе портфеля, необходимо сравнить его ожидаемую эффективную доходность со средневзвешенной процентной ставкой по всем видам ценных бумаг.

Расчет, выполненный на ту же дату (02.03.2009 г.), выполненный по всем видам котируемых ценных бумаг с учетом объема их эмиссии показал, что средняя эффективная доходность совокупного портфеля инвестиций (всех еврооблигаций) составляла 6,3%. Таким образом, первоначальное предположение совпадает с более точными расчетами, и можно классифицировать портфель ценных бумаг ОАО «МХК «ЕвроХим» в 2009 г. как умеренно-агрессивный.

Такое инвестирование имеет своей целью длительное вложение капитала и его рост. Но при этом не надо забывать о необходимости регулярной коррекции портфеля с целью его оптимизации, в том числе по причинам не зависящим от держателя облигаций. Одна из таких причин – периодическое погашение ценных бумаг.

Поэтому 3 глава настоящего исследования посвящена анализу изменений на рынке облигаций, произошедших за последнее время, изучению негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату.

Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г.

3. Управление инвестиционным портфелем предприятия

3.1 Направления совершенствования структуры инвестиционного портфеля

По сравнению с началом 2009 г. на начало 2010 г. в структуре инвестиционного портфеля ОАО «МХК «ЕвроХим» произошли следующие изменения:

– облигации Aries, 2009; Вымпелком, 2009; Газпром, 2009 погашены в течение года и отсутствуют в портфеле;

– число федеральных еврооблигаций в портфеле снизилось с 6 до 5 видов;

– для замещения погашенных облигаций Вымпелком, 2009 и Газпром, 2009 приобретены МТС, 2012 и Газпром, 2012 в соответствующем объеме;

– общее количество видов ценных бумаг снизилось с 23 до 22;

– за счет снижения совокупного объема федеральных еврооблигаций в портфеле его стоимость снизилась на 400 млн. у. е. в долларовом эквиваленте и составила 13960 тыс. долл.

В результате на 13.01.2010 г. сформирована следующая структура инвестиционного портфеля ОАО «МХК «ЕвроХим» (табл. 8).

По состоянию на 13.01.2010 г. структура инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» практически не изменилась по сравнению с началом 2009 года (рис. 5), но несколько изменились котировки облигаций.

Результаты расчетов эффективной доходности по видам облигаций и всего портфеля в целом также представлены в табл. 8.

Математическое ожидание эффективной доходности каждой облигации (ri ) вычисляется следующим образом:

. (2)

. (2)

где rit – эффективная доходность i ‑й облигации в период времени t , %,

i = 1,…, …, n – общее количество видов облигаций;

t – номер периода диапазона накопления информации, t = 1, …, 10;

T – длительность периода накопления информации.

Таблица 8. Структура портфеля еврооблигаций ОАО «МХК «ЕвроХим» 13.01.2010 г., эффективная доходность российских еврооблигаций и доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим» по данным котировок за 2009–2010 гг.

| №№ | Облигации | Погашение | Объем, тыс. долл. | Доля, % | Матем. ожид. доходности, % | Дюрация, лет | Ожидаемая доходность по видам бумаг X*m |

| Федеральные | |||||||

| 1 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,51 | 3,79 | 1,29 | 0,09 |

| 2 | Россия, 2010 | 31.03.2010 | 3500 | 25,07 | 2,45 | 0,2 | 0,61 |

| 3 | Россия, 2018 | 24.07.2018 | 590 | 4,23 | 5,84 | 5,99 | 0,25 |

| 4 | Россия, 2028 | 24.06.2028 | 200 | 1,43 | 7,51 | 9,79 | 0,11 |

| 5 | Россия, 2030 | 31.03.2030 | 570 | 4,08 | 6,91 | 5,98 | 0,28 |

| Муниципальные | 0,00 | ||||||

| 6 | Москва, 2011 | 12.10.2011 | 200 | 1,43 | 4,90 | 1,67 | 0,07 |

| 7 | Москва, 2016 | 20.10.2016 | 2500 | 17,91 | 7,46 | 5,81 | 1,34 |

| Телекоммуникации | |||||||

| 8 | АФК Система, 2011 | 28.01.2011 | 100 | 0,72 | 9,46 | 0,96 | 0,07 |

| 9 | МТС, 2012 | 28.01.2012 | 2450 | 17,55 | 8,20 | 1,85 | 1,44 |

| 10 | Вымпелком, 2010 | 11.02.2010 | 1000 | 7,16 | 4,36 | 0,06 | 0,31 |

| 11 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,90 | 8,05 | 1,65 | 0,07 |

| 12 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,43 | 10,13 | 2,9 | 0,15 |

| 13 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,43 | 10,80 | 5,05 | 0,15 |

| 14 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,07 | 11,11 | 6 | 0,12 |

| Нефтегазовый комплекс | |||||||

| 15 | Газпром, 2012 | 09.12.2012 | 125 | 0,90 | 5,99 | 2,76 | 0,05 |

| 16 | Газпром, 2010 | 27.09.2010 | 200 | 1,43 | 4,01 | 2,76 | 0,06 |

| 17 | Газпром, 2022 | 07.03.2022 | 100 | 0,72 | 9,13 | 8,26 | 0,07 |

| 18 | Газпром, 2034 | 28.04.2034 | 500 | 3,58 | 9,17 | 11,09 | 0,33 |

| 19 | Газпром, 2037 | 16.08.2037 | 200 | 1,43 | 9,48 | 11,66 | 0,14 |

| 20 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,07 | 8,38 | 2,81 | 0,09 |

| 21 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,79 | 9,62 | 5,29 | 0,17 |

| 22 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,15 | 9,57 | 5,7 | 0,21 |

| Всего | - | 13960 | 100,00 | - | - | 6,17 | |

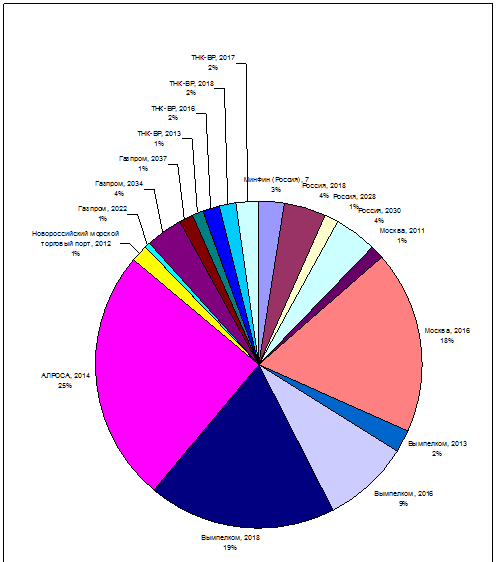

Рис. 5. Структура инвестиционного портфеля ОАО «МХК «ЕвроХим» по видам еврооблигаций на 13.01.2010 г.

Математическое ожидание эффективной доходности рассчитано по данным котировок за период со 2 марта 2009 г. по 13 января 2010 г. (4 произвольных периода времени).

Исходные данные для расчета представлены в Приложениях 4–7, а его результаты содержатся также в табл. 9.

Доходность инвестиционного портфеля еврооблигаций ОАО «МХК «ЕвроХим», рассчитанная по формуле (1), составляет на начало 2010 года 6,17%.

Таким образом, средняя доходность портфеля снизилась с начала года в результате снижения котировок отдельных облигаций на 3,26%.