| Похожие рефераты | Скачать .docx |

Реферат: Анализ себестоимости

Южно-уральский государственный университет

Факультет "Коммерции"

Контрольная работа

По дисциплине: Финансовый анализ

Тема: "Анализ себестоимости"

Выполнила:

студентка группы

Проверил:

Челябинск

2009

Содержание

Введение

1. Этапы и содержание анализа себестоимости продукции

2. Выполнение плана и динамика показателей себестоимости продукции

3. Анализ резервов снижения себестоимости

Заключение

Литература

Введение

Себестоимость продукции является главным ценообразующим фактором. Выживание субъекта хозяйствования в условиях конкуренции во многом зависит от способности поддерживать оптимальный уровень себестоимости продукции. Решение этой задачи зависит от многих факторов, важнейшими из которых являются стратегия в своей конкурентной среде и эффективность использования ресурсов. В соответствии с выбранной стратегией производитель относится к категории с низкой себестоимостью на массовом рынке или с хорошо зарекомендованными изделиями в роли игрока в нише рынка. Если производитель относится к категории работающего на массовом рынке, то необходима концентрация на себестоимости. Не меньшее внимание себестоимости должны уделять и производители, работающие в нише рынка, а также все другие субъекты хозяйствования, так как всем необходимо иметь достаточно высокий уровень рентабельности, обеспечивающий воспроизводство и расширение их деятельности.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого - выявление возможностей более рационального использования производственных ресурсов, снижения затрат на производство, реализацию и обеспечение роста прибыли. Анализ себестоимости является важнейшим инструментом управления затратами.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

1. Этапы и содержание анализа себестоимости продукции

Для достижения цели анализа себестоимости необходима его организация на всех этапах жизненного цикла изделий (работ, услуг). Это достигается путем проведения предварительного, последующего (ретроспективного, исторического) и перспективного (прогнозного) анализа. В рыночной экономике центр тяжести смешается на предварительный и прогнозный анализ.

Предварительный анализ осуществляется на стадиях жизненного цикла продукта (изделия) до начала массового выпуска. Это стадия научно-исследовательских и опытно-конструкторских работ. На стадии научно-исследовательских работ (НИР) решаются принципиально новые технические задачи по удовлетворению требований потребителей, определяются и систематизируются требования к новой продукции, устанавливаются пути решения, принимается окончательное решение о создании новой продукции, определяются уровни качества и затрат на производство продукции, соотношение между ними.

На стадии опытно-конструкторских работ (ОКР) осуществляется проектирование, создание опытных образцов и их испытание. На этом этапе конкретизируются технические и экономические параметры, соотношения между ними. Часть жизненного цикла после НИР и ОКР, с момента запуска изделия в производство до снятия с него, называют экономическим циклом. Он включает четыре этапа: освоение, подъем, стабилизацию, спад (снижение).

Для этапа освоения характерно медленное и растянутое во времени наращивание выпуска продукции. На этой стадии большие затраты осуществляются на подготовку производства, освоение технологии, совершенствование организации производственного процесса.

Этап подъема относительно короток по времени. Для него характерно интенсивное увеличение масштабов производства, быстрое снижение затрат (в сравнении с периодом освоения). Снижению затрат благоприятствуют рост объема выпуска продукции, освоение серийной технологии.

Для этапа стабилизации характерны устойчивые темпы выпуска продукции, относительно небольшие темпы снижения затрат.

Для этапа спада характерно снижение выпуска, стабилизация или некоторое повышение себестоимости изделия. Экономической задачей этого этапа является минимизация затрат на выпуск изделий, подлежащих замене.

На стадии НИР и ОКР проводятся расчеты экономической эффективности, однако нельзя утверждать, что здесь достигается высокий уровень экономического обоснования с точки зрения затрат и их оптимальности. Для достижения - цели оптимизации затрат на этих стадиях жизненного цикла изделий необходимо широко использовать сравнительный и функционально-стоимостный анализ.

Сравнительный анализ на ранних стадиях жизненного цикла продукции может осуществляться для изучения общих тенденций и направлений развития техники, возможности продажи новой продукции, оценки технико-экономического уровня продукции и его оптимизации, оценки рентабельности производства и реализации продукции. Сравнение производится с лучшими образцами отрасли, зарубежных стран (мировым уровнем). В качестве объектов сравнения могут приниматься технические системы, изделия, отдельные узлы, детали, функции, параметры и т.п. Важнейшим методологическим вопросом сравнительного анализа является сопоставимость. При полном сходстве изделия являются идентичными, при приблизительном и частичном сходстве - аналогичными. Важнейшим условием сопоставимости является однородность элементов и показателей нового изделия с существующими аналогами, тождественность расчетов и единиц измерения параметров. По новым изделиям устанавливается мера сопоставимости с уже известными образцами, при этом чем оригинальнее изделие, тем меньше прототипов для сравнения. В этом случае учитывается прежде всего функциональное назначение изделия. Изучаются реальные и возможные результаты - параметры потребительских свойств, их преимущества в сравнении с аналогами, себестоимость единицы изделия и пути ее снижения, проектируемый уровень затрат на функционирование изделия у потребителя. Такой сравнительный анализ дает возможность выбора оптимального инженерного решения, является гарантом недопущения технико-экономических просчетов. Таким образом, основными задачами, решаемыми с помощью сравнительного анализа, являются: оценка технико-экономического уровня изделия: изучение факторов, оказывающих влияние на технико-экономические параметры нового изделия и оптимизация их: оценка экономичности производства и эксплуатации.

Объектами сравнения могут быть реальные модели изделия и абстрактные. Сравнение реальных моделей изделия осуществляется поэтапно - от отдельных элементов до технической системы в целом. Сравнение абстрактных объектов позволяет оценить их общественную полезность, экологичность и т.п. Основным экономическим результатом сравнении является выбор оптимального уровня затрат на единицу изделия при высоких качественных его характеристиках. Важной проблемой использования метода сравнений является доступ к соответствующей информации, вопросы которого на данном этапе не в полной мере решены.

Важное значение в предварительном анализе имеет использование функционально-стоимостного анализа (ФСА). Основной целью ФСА на стадиях НИР и ОКР является предупреждение возникновения излишних затрат, а на последующих стадиях жизненного цикла - уменьшение или полное исключение неоправданных затрат и потерь. Последующий (ретроспективный) анализ себестоимости продукции проводится после выпуска изделий за определенный период (месяц, квартал, год). Такой анализ называют еще периодическим. Если анализ проводится за короткие промежутки времени (ежедневно, 3, 5, 10 дней), то его называют оперативным.

Главная задача периодического анализа себестоимости - выявление основных направлений более рационального использования производственных ресурсов, внутрипроизводственных резервов снижения затрат. Главная задача оперативного анализа себестоимости продукции - своевременное выявление непроизводительных затрат и потерь, оперативное реагирование с целью их упреждения и устранения. Оперативный и периодический анализ себестоимости тесно взаимосвязаны, так как служат одной конечной цели - снижению себестоимости.

Периодический анализ себестоимости осуществляется по следующим основным направлениям: анализ структуры затрат, ее динамики и оптимальности для получения прибыли; анализ динамики себестоимости по обобщающим показателям и факторов их изменения, поиск возможностей устранения факторов роста себестоимости; анализ себестоимости продукции по статьям; анализ общих факторов изменения себестоимости по статьям; анализ специфичных факторов изменения себестоимости по статьям; анализ себестоимости единицы отдельных изделий с целью их удешевления (без снижения качественных параметров) и повышения конкурентоспособности; выявление резервов снижения себестоимости.

В зависимости от состояния уровня себестоимости, конкретных задач, поставленных администрацией, анализ может проводиться одновременно по всем направлениям или их части, охватывать весь цикл производства или отдельные его стадии и процессы. Однако для достижения цели - снижения затрат - анализ должен вестись систематически, в результате будет постоянно накапливаться информация о динамике затрат, факторах их изменения, что обеспечит качество анализа и повысит обоснованность рекомендаций для руководства субъекта хозяйствования. Результаты ретроспективного анализа себестоимости используются для планирования, разработки и обоснования экономических и управленческих решений, направленных на улучшение основной деятельности, повышение ее результатов и конкурентоспособности продукции. Аналитическая работа по себестоимости является завершенной, если разработаны конкретные мероприятия по сокращению потерь, устранению излишних затрат и повышению рентабельности производства. Эти мероприятия должны найти отражение в комплексных программах развития и совершенствования основной деятельности субъекта хозяйствования. Перспективный анализ осуществляется прежде всего по себестоимости отдельных изделий, что позволяет определить перспективы рынка в конкурентной среде. Для определения перспективы общих затрат на производство и реализацию продукции можно использовать метод анализа соотношения "издержки - объемы - прибыль".

2. Выполнение плана и динамика показателей себестоимости продукции

В хозяйственной практике предприятия планируют и учитывают следующие основные показатели себестоимости: полную себестоимость товарной продукции; затраты на рубль товарной продукции; себестоимость единицы изделий. Полная система показателей себестоимости показана на рис.1.

Задачи анализа себестоимости продукции: оценка обоснованности и напряженности плана; оценка выполнения плана по показателям себестоимости и изучение их динамики, установление соответствия фактических затрат плановым и действующим в производстве текущим нормативам расхода материальных, трудовых и денежных ресурсов; выявление и количественное измерение факторов, повлиявших на отклонение фактических показателей себестоимости от плановых, а также их динамики; оперативное воздействие на формирование показателей себестоимости; изучение факторов изменения показателей себестоимости по отдельным статьям затрат; выявление и мобилизация резервов дальнейшего снижения себестоимости продукции.

Рис.1. Система показателей себестоимости продукции

Источники информации для анализа: данные планов, форма 5-3 "Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)", форма 2-ф, данные текущего бухгалтерского учета (журнал-ордер № 10), калькуляции отдельных изделии, планы и акты внедрения новой техники, расчеты предприятия. До проведения анализа следует привести показатели себестоимости сравниваемых периодов в сопоставимый вид, если:

1) изменилась структура предприятия в результате слияния с другими производственными структурами, выделения отдельных структурных частей при сдаче их в аренду, создания совместных предприятий и др.;

2) изменился состав затрат, включаемых в себестоимость продукции либо при включении в нее расходов, возмещаемых ранее из других источников, либо при исключении некоторых затрат, связанных с изменениями в системе экономических отношений.

Таблица 1. Анализ себестоимости товарной продукции объединения за год

| Себестоимость фактически | Отклонение от плана | ||||

| Предприятия, объединения | выпущенной товарной продукции в отчетного года |

абсолютная сумма (гр.2-гр.1) |

к плановой себестоимости,% | ||

| по плановой себестоимости | по фактической себестоимости | предприятия гр3/гр1*100 |

объединения гр3/итоггр1*100 |

||

| А | 1 | 2 | 3 | 4 | 5 |

| № 1 | 74596 | 74472 | - 124 | -0,17 | - 0,15 |

| № 2 | 4500 | 4520 | + 20 | +0,44 | +0,02 |

| № 3 | 3600 | 3550 | - 50 | - 1,39 | - 0,06 |

| Итого | 82696 | 82542 | - 154 | - | -0, 19 |

3) был достаточно ощутимый рост цен на производственные запасы, продукцию, увеличение заработной платы, вызванное инфляционными процессами и т.п. В таком случае изменение цен рассматривается как внешний, не контролируемый предприятием фактор.

В планировании и учете применяются две экономические группировки затрат - по экономическим элементам и по калькуляционным статьям себестоимости. Затраты по элементам - это расходы отчетного периода как на готовые изделия, так и на незавершенное производство. Их группировка показывает, что израсходовано на выпуск продукции. При анализе затрат на производство их целесообразно сгруппировать на затраты средств труда (амортизация основных фондов), предметов труда - материальные затраты; расходы на оплату труда и пр. Затраты средств и предметов труда отражают затраты овеществленного труда, а расходы на оплату труда вместе с отчислениями на социальные нужды - живого труда. К прочим относятся налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды (кроме отчислений на социальные нужды), проценты по кредитам банка, подъемные и командировочные расходы и др.

В процессе анализа изучается структура затрат и ее динамика, что позволяет определить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер изменений и их влияние на себестоимость продукции. Структура затрат анализируется путем сравнения удельного веса отдельных элементов за ряд отчетных периодов или фактических с плановыми. Кроме того, целесообразно определить абсолютную сумму экономии или перерасхода по общей сумме затрат и по каждому элементу, изучить причины отклонении.

Анализ структуры затрат позволяет изучать использование производственных ресурсов, выявлять дефицитные ресурсы, которые сдерживают использование потенциальных возможностей расширения производства и повышение качества продукции, а также выявлять те ресурсы, потребление которых вызывает рост затрат на производство, превышающий планируемый (расчетный) их уровень.

Анализ динамики структуры затрат и факторов их изменения дает возможность своевременно реагировать на отклонения от нормальных параметров производственного процесса, принимать упреждающие меры по недопущению излишних затрат и потерь, выявлять тенденции изменения затрат, разрабатывать меры по их снижению.

Выполнение плана по себестоимости товарной продукции анализируют путем сопоставления фактической себестоимости в ценах, принятых в плане, с плановой себестоимостью фактически выпущенной продукции (табл.1, данные в млн. р.). При общей экономии от снижения себестоимости товарной продукции по объединению в сумме 154 млн р. предприятие № 2 допустило перерасход на 20 млн р.

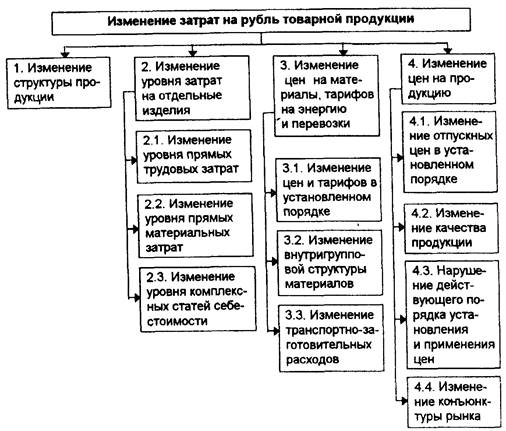

Обобщающим показателем себестоимости продукции является показатель затрат на рубль товарной продукции. Выполнение плана по этому показателю анализируют сравнением фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год, с плановыми затратами. Достоинства показателя следующие: его универсальность, так как он может определяться по всем отраслям и на всех уровнях управления; прямая и наглядная связь себестоимости с прибылью от основного производства. Однако этот показатель, взятый в "чистом виде", не отражает действительного снижения или повышения себестоимости, так как на его величину влияют и факторы, не зависящие от качества работы коллектива предприятия. Поэтому для правильной оценки результатов в процессе анализа необходимо выявить действие как субъективных, так и объективных факторов, перечень которых и их взаимосвязь отражает модель факторной системы (рис.2). Факторы первого порядка (1, 2,3), формирующие изменение затрат на рубль товарной продукции, рассчитывают по формуле

DЗi =Эi /О1 (1)

где DЗi , - приращение затрат на рубль товарной продукции за счет i-го фактора, р.; Эi , - сумма экономии (перерасхода) за счет i-го фактора, млн р.; O1 - фактический объем товарной продукции в ценах, принятых в плане, млн р.

Уровень влияния 4-го фактора - изменение отпускных цен на продукцию DЗц рассчитывают по формуле

DЗц = С1 /О0 - С1 /О1 (2)

где С1 - фактическая себестоимость товарной продукции, млн р.;

О0 , О1 - товарная продукция в отпускных ценах предприятия, принятых в плане и в фактически действовавших.

Рис.2. Модель факторной системы затрат на рубль товарной продукции

3. Анализ резервов снижения себестоимости

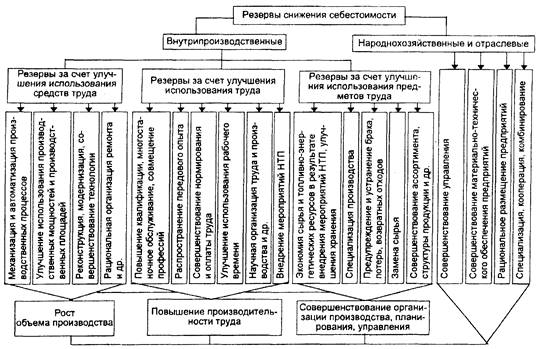

Резервы снижения себестоимости продукции - это количественно измеримые возможности экономии затрат живого и овеществленного труда. Общая классификация резервов снижения себестоимости продукции приведена на Рис.6.

Рис.6. Классификация резервов снижения себестоимости

Резервы снижения себестоимости могут выявляться на ранних стадиях жизненного цикла изделий и в процессе производства.

На ранних стадиях жизненного цикла изделий эффективным методом выявления резервов снижения себестоимости продукции является функционально-стоимостный анализ (ФСА).

Использование функционально-стоимостного анализа для снижения себестоимости выпускаемой продукции имеет некоторые отличия от его применения при разработке новых изделий.

Главное отличие заключается в том, что на стадии НИР и ОКР ФСА используется для повышения качества изделий, в комплексе с которым решается и задача снижения затрат на их производство и эксплуатацию, а для поиска резервов снижения себестоимости объем исследований ограничивается отдельными изделиями, их элементами, технологией и организацией их производства. Задачами проведения ФСА являются:

повышение конкурентоспособности продукции;

повышение качества объекта в целом или его составных частей;

снижение затрат на производство (снижение материалоемкости, фондоемкости, трудоемкости, энергоемкости); повышение производительности труда; замена дефицитных, импортных материалов и комплектующих изделий; увеличение объема выпуска продукции без дополнительных капитальных вложений и др.;

предупреждение, сокращение и устранение брака;

ликвидация "узких мест" в производстве;

снижение эксплуатационных и транспортных расходов;

повышение экологичности производства;

разработка новых или совершенствование существующих конструкций, технологических процессов, систем организации труда и управления производством, прогнозирование развития объектов и др.

Результат проведения ФСА - снижение затрат на единицу полезного эффекта. Он может быть выражен:

повышением потребительских свойств изделия при одновременном сокращении затрат;

повышением потребительских свойств при сохранении или экономически оправданном увеличении затрат;

сокращением затрат при сохранении или обоснованном снижении функциональных параметров изделия до необходимого уровня.

Основная особенность ФСА себестоимости - ограничение количества изучаемых изделий, а по отдельным из них - ограничение количества отдельных элементов, технологии и организации производства, имеющих большие потенциальные внутрипроизводственные резервы снижения затрат (материальных, трудовых, прочих). Объектами изучения ФСА по отдельным изделиям могут быть дорогостоящие детали и узлы низкого качества, остродефицитные материалы и др.

Резервы снижения себестоимости, выявляемые ФСА, изыскиваются путем выявления и устранения излишних затрат, которые были заложены в несовершенстве конструкции изделия в целом или его деталей, отсталой технологии и организации производства.

Основное внимание здесь уделяется выявлению неэкономичных технических решений, ненужных и неиспользуемых функций, недоиспользуемых функциональных ресурсов (по механической прочности, классу точности и т.п.), отклонений от нормальных условий, предусмотренных процессами изготовления и организации производства, и др.

Снижение излишних затрат или их полное устранение производится в рамках основной конструкции изделия, изменяются только отдельные элементы, но сохраняется их взаимосвязь и взаимодействие с другими составными частями изделия.

Функционально-стоимостный анализ изделий, проводимый с целью снижения себестоимости, в первую очередь проводится по изделиям, занимающим наибольший удельный вес в общем выпуске продукции при условии сохранения его и в перспективе. Могут использоваться и другие критерии для отбора объекта ФСА, например удельный вес данного изделия в обшей трудоемкости, материальных затрат, расхода конкретного материала и др. По этим критериям устанавливается и очередность проведения ФСА.

После отбора объектов анализа составляется план проведения ФСА, включающий:

анализ собранной информации;

указание конкретных объектов анализа;

анализ конструкций и деталей, изготовляемых по определенной технологии и при определенной организации производства, что позволяет определить задачи по снижению затрат на их изготовление:

направления поиска идей и предложений по решению намеченных задач;

экспертизу идей и предложений, отбор наиболее реальных для рекомендации ФСА;

подготовку рекомендаций;

принятие решений по рекомендациям ФСА и обеспечение их внедрения.

Для реального обеспечения выполнения ФСА проводится организационная работа, включающая инструктаж, сбор и систематизацию информации, ознакомление с рабочей конструкторской документацией и натуральными образцами продукции Основным рабочим документом является составляемая конструкторско-технологическая структура (КТС) изучаемого изделия. КТС отражает технологическую последовательность и соподчиненность элементов конструкции на уровне деталей и сборочных единиц при их сборке в изделие.

Затраты на изделия, по которым составлены КТС, рассчитываются всеми отделами, задействованными в процессе их конструирования и изготовления, - ОГК, ОГТ, ПЭО, ОТиЗ и др. Если изделия имеют разные типы исполнения, то затраты рассчитываются с учетом коэффициента применяемости, который представляет собой удельный вес данного изделия в выпуске продукции.

Пример. Выпускается изделие А в двух типах исполнения - А1, А2 - Изделие А1составляет 0,6, а А2 - 0.4 общего выпуска. Затраты на А1равны 200 тыс. р., а на А2 - 120 тыс. р. Значимость затрат оценивается с учетом коэффициента применяемости по А1 = 0, 6, по А2 = 0, 4, которые составят по А1320 тыс. р. (200800 1,6), no А2 - 168 тыс. р. (120080 1,4). Исходя их этих данных предпочтение для ФСА будет отдано изделию А1.

Для обобщения данных о затратах составляется таблица, в которой отражаются детали и узлы, включенные в КТС, и их стоимость по статьям калькуляции, в том числе и налоги, относимые на себестоимость продукции. На основании КТС и данных этой таблицы получается обобщенная характеристика изучаемого объекта, по которой и отбираются детали для ФСА, определяются конкретные задачи по снижению затрат на их изготовление.

Важное значение имеет построение и анализ функциональной модели. Эту работу выполняет главный (ведущий) конструктор или группа его специалистов. Результатом является формулирование главной функции на базе четкого уяснения всей их совокупности.

На основании проведенного анализа формулируются задачи по устранению выявленных функциональных излишеств и определению их стоимости.

Если в результате анализа не выявлены функциональные излишества, то резервы снижения себестоимости производства с помощью ФСА определяются как возможности замены более дешевыми материалами при сохранении качества, устранения потерь от брака, замены покупных комплектующих на изготовление на собственном производстве и т.п.

На следующем этапе анализа изучается технология изготовления изделий и возможности ее удешевления, например, за счет уменьшения количества оснастки, применения более высокопроизводительных процессов изготовления деталей, сокращения некоторых операций или их объединения и т.п.

Важным этапом ФСА является генерирование идей с помощью методов инженерного творчества - мозговой штурм, конференция идей и др. Выдвинутые идеи и предложения фиксируются в специальных карточках, в которых отражаются суть идеи и эскизы деталей, узлов и т.п. фамилия, имя, отчество участников обсуждения и принятое решение, которое оформляется протоколом и утверждается главным инженером или другим уполномоченным на это лицом, что позволяет защищать авторские права.

По принятым к внедрению идеям разрабатываются конкретные мероприятия, направленные на снижение затрат на производство, и контролируется их выполнение, что способствует повышению рентабельности и конкурентоспособности продукции.

Заключение

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости - основополагающего признака рыночного хозяйственного расчета. Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются государственным стандартом, а методы калькулирования - самими предприятиями.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Литература

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. для студентов экон. спец. - 4-е изд., доп и перераб. - М.: Финансы и статистика, 2005.

2. Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2005.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. - 2-е изд. - М.: Финансы и статистика, 2006.

4. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. - Мн.: Выш. шк., 2005.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: Новое знание, 2007.

6. Финансовый анализ деятельности фирмы. - М.: ИСТ-cервис, 1994.

7. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М, 2008.

8. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. - М.: ИНФРА-М, 2007.

9. Экономика: Учебник. / Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. - М.: Издательство БЕК, 2005.

Похожие рефераты:

Анализ хозяйственной деятельности предприятия на примере фирмы

Реинжиниринговый подход к управлению бизнес-процессами в организации

Анализ финансового состояния предприятия

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

Анализ себестоимости продукции ОАО "Белшина"

Затраты и себестоимость продукции предприятия ОАО "Корпорация "РОСКА", г. Санкт-Петербург

Резервы повышения эффективности инновационной деятельности промышленных предприятий

Анализ себестоимости продукции животноводства

Пути совершенствования учета и управления товарно-материальных запасов на предприятии в Казахстане

Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Снижение себестоимости продукции предприятия на примере ОАО "МПОВТ"

Пути снижения себестоимости льнопродукции

Сравнительный анализ современных методов учета себестоимости