| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ себестоимости продукции ОАО "Белшина"

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

ИНСТИТУТ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра

______ ______________________________________ _________

(название кафедры, на которой выполнена работа)

Допущена к защите

Заведующий кафедрой

_______________________________

(название выпускающей кафедры)

_________ ____________________

(подпись) (инициалы, фамилия)

“____” ________________ 200… г.

ДИПЛОМНАЯ РАБОТА

____________________________________________________________

(наименование темы)

_____________________________________________________________

Специальность_____________________

Специализация_____________________

Слушатель________________________

Минск 200…

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

УТВЕРЖДАЮ

Заведующий кафедрой

____________ ______ ________

(название выпускающей кафедры)

_______ _____ ______________

(подпись) (инициалы, фамилия)

“____” ______________ 200… г.

ЗАДАНИЕ

на выполнение дипломной работы

_____________________________________________________________

(наименование темы)

_____________________________________________________________

Автор работы ______________________________

(Ф.И.О. слушателя)

Руководитель______________________________

(Ф.И.О., должность, ученая степень, звание)

Сроки сдачи слушателем законченной работы:

руководителю ______________

рецензенту _____________

Содержание задания (наименование разделов, этапов работы) |

Сроки выполнения |

| 1. | |

| 2. | |

| 3. | |

| 4. | |

| 5. | |

| и т.д. |

Руководитель_________________

« ___» _________________ 200 г.

Слушатель___________________

Аннотация

Выпускная квалификационная работа: 110 с., 9 рис., 36 табл., 43 источник, 5 прил.

Цель работы - выявление резервов снижения себестоимости продукции на промышленном предприятии.

Предметом исследования - механизм управления себестоимостью продукции. В качестве объекта исследования выступает завод массовых шин ОАО «Белшина». При выполнении работы использованы методы факторного и сравнительного анализа, методы математической статистики.

Основными задачами применительно к объекту исследования явилось: изучение себестоимости продукции, ее структуры и основных показателей; изучение классификации издержек производства; определение роли себестоимости в повышении конкурентоспособности продукции; анализ затрат на рубль товарной продукции; анализ состава и структуры себестоимости продукции; анализ себестоимости отдельных видов продукции; выявление основных путей и резервов снижения себестоимости.

В качестве путей решения поставленных задач предлагается: внедрение инноваций; сокращение потерь от брака; повышение эффективности использования рабочего времени.

Областью возможного практического применения следует считать использование разработанных путей снижения себестоимости продукции на исследуемом предприятии. Технико-экономическая значимость дипломной работы заключается в повышении конкурентоспособности выпускаемой продукции за счет снижения ее себестоимости и, как следствие, рост прибыли, получаемой предприятием.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Содержание

Введение

1. Управление себестоимостью продукции как фактор повышения эффективности предприятия

1.1 Сущность, структура и показатели себестоимости

1.2 Классификация издержек производства

1.3 Роль себестоимости продукции в повышении конкурентоспособности предприятия

2. Анализ себестоимости продукции предприятия

2.1 Краткая характеристика предприятия

2.2 Анализ затрат на рубль товарной продукции

2.3 Анализ динамики и структуры затрат

2.4 Анализ себестоимости отдельных видов изделий

3. Факторы и резервы снижения себестоимости продукции на предприятии

3.1 Внедрение инноваций как фактор снижения себестоимости продукции

3.2 Резервы снижения себестоимости продукции за счет уменьшения потерь от брака

3.3 Резервы снижения себестоимости продукции за счет

повышения эффективности использования рабочего времени

Заключение

Список использованных источников

Введение

В настоящее время в Республике Беларусь значительными темпами развивается производство, а вместе с ним рынок и экономика страны. Если в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня можно сказать, что она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет каждого участника рынка бороться за свое место. В конкуренции побеждает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а резервы улучшения этих факторов как раз и заключены в себестоимости продукции.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли и соответственно одним из важнейших элементов управления. Себестоимость продукции неразрывно связана почти со всеми показателями хозяйственной деятельности предприятия, и они получают в ней свое отражение. С этой точки зрения этот показатель обобщает качество всей работы предприятия.

В себестоимости продукции отражаются достижения и недостатки любой области хозяйственной деятельности предприятия. Важность этого показателя особенно усиливается, в связи с большим объемом производства и непрерывным его ростом, так как при этом снижение одного из элементов затрат себестоимости приводит к росту конкурентоспособности и рентабельности продукции. Известно, что снижение себестоимости на 5,9% даст такой же эффект, если бы повысить объем продаж на 33%.

Снижение себестоимости является фактором повышения рентабельности, роста денежного накопления, достижения экономического эффекта и, следовательно, успеха предприятия. На средства экономии, получаемые путем снижения себестоимости, осуществляется значительная часть затрат по расширению и совершенствованию производства. Каждое предприятие должно уделять повышенное внимание анализу и управлению себестоимости продукции, понимая роль этого показателя в оценке его деятельности.

Исходя из всего вышесказанного, можно с полной уверенностью сказать, что тема предлагаемой дипломной работы «Управление снижением себестоимости продукции на заводе массовых шин ОАО «Белшина»» носит весьма актуальный характер для любого предприятия республики.

Объектом исследования данной выпускной работы явилось открытое акционерное общество «Белшина». Предметом исследования – себестоимость продукции, выпускаемой одним из основных структурных подразделений - заводом массовых шин.

Цель выпускной работы: изучение теоретических аспектов управления снижением себестоимости продукции, анализ себестоимости продукции на примере завода массовых шин ОАО «Белшина» и разработка конкретных мероприятий по выявлению резервов снижения себестоимости продукции на предприятии.

Основными задачами выпускного исследования применительно к объекту исследования являются: анализ затрат на рубль товарной продукции; анализ динамики состава и структуры затрат; анализ себестоимости отдельных видов продукции.

Предлагаемая выпускная работа состоит из двух частей: вводной и основной. Вводная часть включает в себя титульный лист, реферат, введение. Основная часть состоит из трех глав. Первая глава посвящена теоретическим аспектам понятия себестоимости продукции. Результатом работы над данным разделом можно считать определение концептуального (теоретического) подхода к рассматриваемой проблеме и выбор методики проведения количественного и качественного анализа для конкретных условий завода массовых шин ОАО «Белшина». В аналитическом разделе проведен комплексный анализ динамики состава и структуры себестоимости исследуемого предприятия, анализ себестоимости отдельных видов продукции, анализ затрат на рубль товарной продукции. Кроме этого в данном разделе дана краткая организационно-экономическая характеристика ОАО «Белшина». Целью написания данной главы можно считать определение факторов, оказывающих влияние на анализируемые экономические показатели в 2003-2005 гг., выявление резервов снижения себестоимости и формулировку конкретных выводов, которые предопределяют направления снижения себестоимости, предлагаемые в проектном разделе. Третья глава посвящена разработке путей снижения себестоимости продукции.

В работе представлены библиографический список использованных литературных источников и приложения.

Методологической основой проводимого исследования служит научная и методическая литература по исследуемой проблеме, отраслевые методические рекомендации по рассматриваемому вопросу. Анализ учебных и практических пособий помог лучше понять исследуемую тему, выбрать нужные направления в поисках резервов и путей снижения себестоимости. Источниками информации послужили документы планово-экономического отдела, бухгалтерии, а именно: «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат и т.д.

Таким образом, предлагаемая выпускная работа рассматривает актуальную проблему снижения затрат на производство и реализацию продукции с целью получения наибольшего эффекта от производственной деятельности предприятия с наименьшими затратами, экономией трудовых, материальных и финансовых ресурсов, решение которой зависит от того, насколько эффективно предприятие управляет снижением себестоимости продукции.

1. Управление себестоимостью продукции, как фактор повышения эффективности предприятия

1.1 Сущность, структура и показатели себестоимости продукции

Для изготовления продукции на предприятии затрачивается труд, расходуются сырье, материалы, топливо, энергия, используется основной капитал, то есть ресурсы предприятия. Расход ресурсов на производство конкретных видов продукции называется затратами. Процесс производства продукции связан с затратами живого и овеществленного труда. Совокупность этих затрат называют издержками производства. Таким образом, под издержками понимается совокупность всех расходов, которые оно несёт в целях достижения намеченного объёма производства.

Можно выделить следующие группы издержек, обеспечивающих выпуск продукции:

- издержки предметов труда (сырья, материалов и т.д.);

- издержки средств труда (издержки основного капитала);

- издержки по использованию живого труда;

- суммарное выражение всех затрат на производство и реализацию продукции образует себестоимость продукции [17, с. 81].

В зависимости от источников покрытия расходы предприятия подразделяются по нескольким относительно самостоятельным подгруппам:

- расходы, включаемые в себестоимость продукции;

- расходы, производимые за счет прибыли, остающейся в распоряжении предприятия;

- расходы, покрываемые за счет целевых средств и средств специальных фондов.

Определенный уровень затрат, складывающийся на предприятии, формируется под воздействием процессов, протекающих в его производственной, хозяйственной и финансовой сферах. Так, чем эффективнее использование в производстве материально-технических, трудовых и финансовых ресурсов и рациональнее методы управления, тем больше появляется возможностей для эффективного управления затратами на производство и реализацию продукции. Тем самым определяется значимость данного показателя в экономическом механизме предприятия.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат [7,с. 266].

Себестоимость продукции (работ, услуг) является комплексным показателем, на основании которого можно судить об эффективности использования предприятием различных видов ресурсов, а также об уровне организации труда на предприятии. Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции.

Необходимо различать понятия «затраты на производство» и «себестоимость продукции». Различие между ними заключается в том, что затраты на производство объединяют в себе все издержки предприятия в расчете на определенный период времени (месяц, квартал, год), а в себестоимость продукции включаются издержки предприятия на товарную (реализованную) продукцию за определенный период времени.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

Учет и контроль всех затрат на выпуск и реализацию продукции;

База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

Определение оптимальных размеров предприятия;

Экономическое обоснование и принятие любых управленческих решений и др.

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. В себестоимость входят затраты, связанные: непосредственно с производством (сырье, материалы, приобре-тенные изделия и полуфабрикаты, топливо, энергия и т.д.); с обслуживанием производственного процесса и его управлением; с оплатой труда и отчисле-ниями в фонд социальной защиты, а также платежи по имущественному страхованию; с затратами на ремонт основных производственных фондов; с амортизационными отчислениями на полное восстановление (реновацию) основных фондов; с расходами на реализацию продукции.

В хозяйственной деятельности предприятий используют различные виды себестоимости.

С точки зрения общественной значимости и характера формирования затрат различают: индивидуальную и общественно необходимую себестоимость [40, с.330]. Индивидуальная себестоимость – это себестоимость, которая складывается на отдельном предприятии. Под общественно необходимой себестоимостью следует понимать себестоимость производства той или иной продукции по отрасли при общественно нормальных условиях производства.

По последовательности формирования на предприятии различают цеховую, производственную и полную себестоимости. Цеховая себестоимость включает стоимость затрат, связанных с производством продукции в цехах [43, с. 236]. В цеховую себестоимость не включаются общехозяйственные (общезаводские) и прочие производственные расходы. Производственная себестоимость включает все затраты от начальной операции производственного процесса до сдачи готовой продукции на склад. Производственная себестоимость отличается от цеховой себестоимости на величину общехозяйственных и прочих производственных расходов, а также потерь от брака. Полная себестоимость помимо производственной себестоимости включает внепроизводственные (коммерческие) расходы, т.е. расходы по сбыту продукции.

Различают также себестоимость плановую, нормативную и фактическую, или отчетную.

Плановая – это себестоимость, рассчитанная исходя из технически обоснованных норм расхода сырья, материалов, топлива, энергии, рационального или возможного использования производственных фондов, действующих тарифных ставок и зданий по производительности труда, а также нормативов по обслуживанию производства и управлению.

Нормативная – это себестоимость, исчисленная исходя из норм расхода материальных ресурсов и затрат живого труда, действующего на начало месяца, и нормативов по обслуживанию производства и управлению, утвержденных на начало квартала.

Фактическая или отчетная – это себестоимость, определенная исходя из фактически сложившихся в отчетном периоде затрат трудовых и материальных ресурсов.

Не все издержки предприятия входят в себестоимость выпускаемой продукции. Состав затрат, относимых на себестоимость продукции, определен Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными Минэкономики РБ от 26.01.1998 №19-12/397, Минфином РБ от 30.01. 1998 №3, Минстатом РБ от 30.01. 1998 №3.

В соответствии с Основными положениями и учитывая специфику производства и реализации продукции (работ, услуг), в тех или иных отраслях, видах деятельности министерства, ведомства, межотраслевые государственные объединения, концерны и ассоциации разрабатывают отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции.

Структура общих затрат предприятия представлена в приложении А на рисунке П. А.1.

Структуру затрат, включаемых в себестоимость продукции (работ, услуг) предприятия можно представить в следующем виде:

1) Затраты, непосредственно связанные с производством и реализацией продукции, обусловленные технологией и организацией производства, т.е. затраты живого труда и прошлого, овеществленного в предметах (сырье, материалы, топливо и т.д.) и средствах труда (амортизация основных производственных фондов).

2) Затраты, связанные с использованием природного сырья. К ним относятся затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую предприятием из водохозяйственных систем в пределах установленных лимитов и т.д.

3) Затраты на подготовку и освоение производства.

4) Затраты, связанные с проведением научно-технических мероприятий, изобретательством и рационализаторством.

5) Затраты по обслуживанию производственного процесса.

6) Затраты по обеспечению нормальных условий труда и охране труда.

7) Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, другие виды природоохранных затрат.

8) Затраты, связанные с управлением производством.

9) Затраты, связанные с подготовкой и переподготовкой кадров и набором рабочей силы.

10) Затраты по транспортировке работников к месту работы и обратно.

11) Выплаты, предусмотренные законодательством о труде за непроработанное на производстве (неявочное) время.

12) Отчисления, налоги и платежи.

13) Расходы по содержанию помещений, предоставляемых предприятиям общественного питания.

14) Затраты на воспроизводство основных производственных фондов, нематериальных активов.

15) Затраты, связанные со сбытом продукции.

16) Другие виды затрат, включаемых в себестоимость продукции (работ, услуг).

Не включаются в себестоимость продукции затраты, связанные с выполнением работ по благоустройству, оказанием помощи сельскому хозяйству, содержанием культурно-бытовых и других объектов, находящихся на балансе предприятия, а также работы, выполняемые за счет прибыли, остающейся в распоряжении предприятия.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, себестоимость единицы продукции, снижение себестоимости сравнимой товарной продукции, затраты на один рубль товарной (реализованной) продукции, рентабельность продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов.

Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

Показатель себестоимости единицы продукции, который широко используется для сравнения уровня затрат продукции на производство одинаковых изделий на разных предприятиях, что способствует поиску наиболее эффективных методов управления себестоимостью и позволяет выявлять резервы снижения затрат.

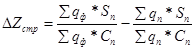

При анализе показателей себестоимости в динамике наиболее целесообразно использовать показатель затрат на рубль товарной продукции (З), и через него рассматривать изменение себестоимости товарной продукции. Данный показатель рассчитывается следующим образом:

![]() (1.1),

(1.1),

где С – себестоимость, тыс. руб.;

ТП – товарная продукция, тыс. руб.

Показатель рентабельности продукции, рассчитываемый как отношение балансовой прибыли к себестоимости продукции, характеризует величину прибыли, получаемую предприятием на один рубль себестоимости продукции:

![]() (1.2),

(1.2),

где Р – рентабельность продукции, %;

П – балансовая прибыль, тыс. руб.

Перечисленные выше показатели используют для планирования и учета себестоимости продукции (работ, услуг).

1.2 Классификация издержек производства

Затраты, включаемые в себестоимость продукции, для целей анализа и планирования группируют по различным классификационным признакам, которые приведены в табл. 1.1.

Таблица 1.1

Классификация затрат, включаемых в себестоимость продукции

| Признаки классификации затрат | Виды издержек производства |

| 1. По способу отнесения на себестоимость отдельных видов продукции | 1. Прямые 2. Косвенные |

| 2. По отношению к производственному (технологическому) процессу | 1. Основные 2. Накладные |

| 3. По единству состава | 1. Одноэлементные 2. Комплексные |

| 4. По отношению к объему производства | 1. Условно-переменные 2. Условно-постоянные |

| 5. По эффективности | 1. Производительные 2. Непроизводительные |

| 6. По возможности нормирования | 1. Нормируемые 2. Ненормируемые |

| 7. По периодичности возникновения | 1. Текущие 2. Единовременные |

| 8. По участию в процессе производства | 1. Производственные 2. Внепроизводственные |

| 9. По отражению в бизнес-плане | 1. Планируемые 2. Непланируемые |

Прямые – затраты, которые связаны с определенным видом продукции и их можно относить на себестоимость этой продукции (работ, услуг) это расходы сырья, материалов, полуфабрикатов, заработной платы производственных рабочих, потери от брака.

Косвенные – это затраты, связанные с изготовлением нескольких видов продукции, работ, услуг, и на себестоимость они косвенно, путем специального расчета (общепроизводственные и общехозяйственные).

Основные – затраты, которые непосредственно связаны с технологическим процессом.

Накладные – это затраты, связанные с обслуживанием производства и его управлением (общепроизводственные и общехозяйственные).

Одноэлементные – это затраты, которые состоят из одного элемента (заработная плата, амортизация и др.).

Комплексные – это затраты, состоящие из нескольких экономических элементов (общепроизводственные и общехозяйственные).

Переменными называются издержки производства, которые изменяются с изменением объема производства (сырье и материалы, оплата труда производственных рабочих и др.).

Условно-постоянные – это затраты, на которые объем производства почти не влияет (общепроизводственные и общехозяйственные).

Производительные затраты – это оправданные, целесообразные затраты.

Непроизводительные затраты, связанные с недостатками производства (брак продукции, потери от простоев и др.)

Нормируемые – это затраты, включенные в нормативную базу, а ненормируемые – это те, что не охвачены системой нормирования.

Производственные – это затраты по выпуску продукции, выполнению работ и услуг, а внепроизводственные – это расходы от реализации.

Планируемые – это расходы, включаемые в смету расходов, принимаемые для составления плановой (сметной) калькуляции. В некоторых отраслях к ним относятся и потери от брака в пределах установленных норм (литейное, стекольное производство). Непланируемые потери могут иметь месть только в фактической себестоимости продукции (оплата простоев не по вине рабочих, гарантийное обслуживание продукции, потери от брака [2, с. 174].

В целях эффективного управления издержками производства планирование и учет затрат должен быть организован так, чтобы была возможна группировка затрат по следующим направлениям:

- видам производств (основное, вспомогательное, непромышленное);

- структурным подразделениям предприятия (местам возникновения затрат, центрам ответственности);

- видам, группам продукции (носителям затрат);

- экономическим элементам затрат;

- калькуляционным статьям расходов.

Основной классификационной группировкой затрат, используемой в планировании и учете, являются группировка затрат по видам расходов – элементам и статьям затрат [43, с.233].

Затраты называются экономическими элементами, если они однородны по своему экономическому содержанию независимо от места осуществления и назначения. Экономические элементы показывают, что израсходовано и на какую сумму в целом по предприятию, независимо от того, относятся ли эти расходы к произведенной продукции или к услугам непромышленного характера

Поэлементная классификация затрат необходима для определения заданий по снижению себестоимости продукции и при составлении сметы затрат на производство в денежном выражении и проверки ее исполнения, при нормировании и анализе оборотных средств предприятия. По элементам группируются затраты, однородные по экономическому содержанию (материальные, трудовые, затраты, имеющие характер комплексных денежных поступлений) [42, с.329].

Рассмотрим экономические элементы затрат, которые включаются в смету производства.

В элементе «Материальные затраты» отражается стоимость:

1) приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуют ее основу или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг);

2) покупных материалов, используемых в процессе производства продукции (реализации продукции (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды;

3) покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

4) работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности;

5) природного сырья (отчисления на покрытие затрат по геологоразведочным и геологопоисковым работам по полезным ископаемым, плата, взимаемая за древесину, отпускаемую на корню, а также другие природные ресурсы, используемые предприятиями в пределах норм, установленных законодательством);

6) приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии;

7) покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужны предприятия;

8) потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли;

9) платежи предприятия за добычу природных ресурсов и выбросы (сбросы) в окружающую среду в пределах установленных лимитов, а также суммы налога за переработку нефти и нефтепродуктов.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

В элементе «Расходы на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством; систем премирования рабочих, руководителей, специалистов и других служащих за производственные результаты, иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленных законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), независимо от источников выплат, кроме тех, на которые страховые взносы не начисляются.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений, производимую в соответствии с законодательством.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

1) налоги, сборы и другие платежи в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции кроме местных налогов и сборов, уплачиваемых за счет прибыли, остающейся в распоряжении предприятий;

2) страховые взносы по видам обязательного страхования;

3) плата по процентам за ссуды (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств и нематериальных активов);

4) оплата услуг связи, вычислительных центров, банков, связанных с обслуживанием предприятий;

5) плата сторонним организациям за пожарную и сторожевую охрану;

6) оплата консультационных, информационных и аудиторских услуг по обязательной аудиторской проверке в пределах норм, установленных законодательством;

7) плата за подготовку и переподготовку кадров;

8) другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат [21].

Применение калькуляционной классификации отражает место возникновения затрат и используется для учета и калькулирования затрат на производство и реализацию всей продукции (работ, услуг). Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов (цехам, участкам, бригадам).

Группировка затрат по статьям осуществляется в зависимости от их функциональной роли в производственном процессе.

Общую классификацию статей расходов по калькуляционным статьям и экономическим элементам представлена в приложении Б.

Отличие калькуляционных статей от экономически однородных элементов заключается в том, что калькуляционные статьи учитывают текущие затраты на производство единицы продукции, а элементы затрат связаны с определением всех издержек предприятия в расчете на определенный период времени (месяц, квартал, год).

Все перечисленные классификации используются в планировании, учете и анализе себестоимости продукции, что является неотъемлемым условием эффективного управления издержками и дает возможность выбрать наиболее экономичные направления в разработке плана по снижению себестоимости.

Правильное исчисление себестоимости продукции также играет важную роль: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции.

На отечественных промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный [4, с.150].

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям производственного процесса.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль над ходом производственного процесса, над выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Калькулирование себестоимости продукции представляет собой совокупность приемов, используемых для исчисления себестоимости всего выпуска и единицы отдельных видов готовой продукции (работ), определения себестоимости всей товарной продукции и незавершенного производства на предприятии [10, с.27].

На предприятиях применяются различные способы расчета себестоимости единицы продукции (способы калькулирования).

Калькуляция прямым делением применяется на предприятиях, которые серийно производят один или несколько видов однородной по своим свойствам продукции и имеют непрерывной процесс производства.

Калькуляция с помощью эквивалентных чисел применяется на предприятиях, изготавливающих из одного сырья (материалов) по схожей технологии широкий ассортимент продукции, которая различается временем обработки, составом компонентов, определяющим ее качество и сорт.

Калькуляция связанных продуктов используется на предприятиях, где наряду с основными продуктами, в процессе комплексной переработки сырья в одном технологическом процессе получают один или несколько видов (побочных (попутных) продуктов. Эти продукты называют связанными.

Калькуляция методом исключения затрат используется на предприятиях, где производится один основной и один или несколько видов побочных продуктов.

Калькуляция методом разделения используется тогда, когда невозможно точно определить основной продукт или когда производится несколько его видов.

Калькуляция методом дополнения применяется на предприятиях, серийно изготавливающих в широком ассортименте конструктивно сложные виды продукции или специализирующихся на выпуске уникальной продукции, выполняемой по заказу продукции. На этих предприятиях возникает необходимость косвенного отнесения части затрат на единицу продукции пропорционально экономически обоснованной базе, отражающей определенную зависимость между объемами произведенной продукции и суммами распределяемых затрат. Это объясняется тем, что нет возможности вести прямой учет по видам затрат. Применение данного способа калькуляции предполагает:

- разделение общих издержек на прямые и косвенные;

- включение прямых издержек прямо в себестоимость единицы продукции конкретного вида;

- выбор и определение базы распределения косвенных издержек;

- определение нормативов отнесения косвенных издержек;

- включение косвенных издержек в себестоимость пропорционально выбранной базе в соответствии с нормативом [34, с.74-75].

Мировой и передовой отечественный опыт показывает, что для повышения эффективности управления издержками производства необходима его многоуровневая организация, то есть осуществление во всех структурных звеньях управления производством – от рабочих мест до предприятия в целом.

В мировой практике используется два основных способа определения себестоимости: на основе полных и сокращенных затрат. Калькулирование по полным затратам (полной себестоимости) представляет собой включение всех затрат независимо от характера их происхождения в себестоимость единицы продукции. Такая система планирования затрат используется в практике отечественных предприятий и соответствует калькулированию по статьям расходов. Это предполагает разделение всех текущих затрат на прямые (непосредственно относимые на объекты калькулирования) и косвенные (относимые на объекты калькулирования в конце отчетного периода при распределении между ними пропорционально той или иной базе).

В наибольшей степени требованиям управления предприятием в рыночной экономике отвечает хорошо разработанная и с успехом применяемая в практике западных стран управленческая система «директ-костинг», которую еще называют «системой управления себестоимостью» или «системой управления предприятием». Она основана на разделении затрат на постоянные и переменные, в результате чего калькулируется усеченная себестоимость продукции и определяются два вида финансовых результатов: прибыль по предприятию и маржинальный доход по каждому виду продукции [14, с.33]. При этом обоснованность затрат определяется следующим принципом: самая точная калькуляция себестоимости изделия не та, которая с помощью различных прямых и косвенных вычислений включает все расходы предприятия, а та, которая содержит конкретные затраты, непосредственно связанные с выпуском этой продукции. При системе калькулирования себестоимости по переменным затратам «директ-костинг» общепроизводственные, общехозяйственные и другие постоянные расходы отчетного периода не распределяются между видами выпускаемой продукции, а входят в затраты отчетного периода общей суммой [6, с.45].

Учет и анализ затрат, управление стоимостью на основе постоянных и сокращенных (переменных) затрат начали широко применяться за рубежом с 50-х годов. Наибольшее распространение они получили в Великобритании, США (Direct-Costing-System — система учета прямых затрат), Германии (Deckungs-beitragsrechnung, Grenzkostenrechnung — система учета сумм покрытия или маржинального дохода).

Размер себестоимости продукции предприятия определяет размер его прибыли, а, следовательно, и налоговых отчислений в бюджет. Поэтому состав себестоимости в целях налогообложения во всех странах четко регламентируется государственными органами. Вместе с тем, в отличие от нашей в практике развитых зарубежных стран нет узаконенного порядка формирования затрат в ценообразовании. Как калькулировать себестоимость конкретного изделия, которая часто являемся коммерческой тайной, использовать фактическую, нормативную или плановую себестоимость, по полным или сокращенным затратам — все эти вопросы предприятие, фирма решает самостоятельно. Главное, чтобы цена оказалась привлекательной для покупателя, а, следовательно, рыночной и товар был продан. Одно из главных преимуществ этой системы – возможность проведения анализа взаимосвязи объема производства, себестоимости, прибыли и определения точки безубыточности предприятия. Этот анализ является исходным пунктом для решения большой группы управленческих задач: оптимизация ассортимента выпускаемой продукции; просчет вариантов изменения производственной мощности предприятия; определение цены реализуемой продукции; оценка эффективности принятия дополнительного заказа и т.д.

В отечественной практике полный перечень затрат, установленный в централизованном порядке в целях налогообложения, является также обязательным при калькулировании себестоимости изделия в ценообразовании. В основных положениях по составу затрат, включаемых в себестоимость, отмечено, что перечень калькуляционных статей должен определяться отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Однако следует заметить, что с отходом от отраслевой структуры управления национальной экономикой и в условиях расширения самостоятельности предприятий в последние годы планированию себестоимости была неоправданно отведена второстепенная роль. Следует отметить, что существующая система калькулирования полной себестоимости не соответствует передовым методам и международным стандартам. Она несет в себе ряд недостатков: трудоемкость расчетов в результате косвенного распределения ряда затрат, что снижает точность обоснований; не учитывает различий в материалоемкости, трудоемкости выпускаемых изделий при распределении постоянных расходов в условиях выпуска широкой номенклатуры продукции. Изделия с большой долей косвенных расходов в результате такого калькулирования часто испытывают трудности с реализацией. В итоге предприятие нередко получает ошибочную информацию для принятия управленческих решений. Включение многочисленных налогов, неналоговых платежей и сборов снижает объективность показателя издержек, приводит к утяжелению себестоимости, деформации ее структуры, не позволяет проводить международные сопоставления в части затрат по производству однородных товаров в разных странах. Несмотря на недостатки, калькулирование по полным затратам во многих случаях незаменимо. Оно в наибольшей степени подходит для крупных предприятий, объединений. Об этом свидетельствует опыт крупнейших транснациональных корпораций, где полные затраты определяются в отношении 75 % всех промышленных товаров. Такое калькулирование с поправками и уточнениями целесообразно использовать крупным отечественным предприятиям, объединениям. Ориентация на полную себестоимость оправдана также, если производственные мощности предприятия загружены полностью и все условно-постоянные затраты являются необходимыми, все выпускаемые товары пользуются спросом, либо предприятие производит один вид продукции или работает на заказ.

Таким образом, можно сделать следующий вывод. В связи с тем, что экономика нашей республики совершает медленное поступательное движение к рынку у отечественных предприятий начала проявляться самостоятельность в принятии управленческих решений, ориентированных на конечный результат. Поэтому возникает насущная потребность в изменении традиционным методикам учета производственных затрат и адаптации западных систем управленческого учета, которые основаны на делении затрат на постоянные и переменные.

1.3 Роль себестоимости продукции в повышении конкурентоспособности предприятия

Одним из основных показателей экономической эффективности производства является себестоимость продукции. Себестоимость является основой определения цен на продукцию. В ней аккумулируются результаты использования всех производственных ресурсов. Снижение себестоимости является одной из актуальных первоочередных задач любого государства, отрасли производства и организации. От уровня себестоимости зависит размер прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, конкурентоспособность и многие другие не менее важные показатели финансово-хозяйственной деятельности [18, с.28].

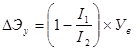

В условиях перехода к рыночной экономике роль и значение снижения себестоимости продукции на предприятии резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем [9, с.189]:

в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном производстве;

в появлении возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

в улучшении финансового состояния предприятия и снижения степени риска банкротства;

в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Прежде всего необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации. Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

В отношении возможных путей снижения себестоимости следует отметить следующее. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости обеспечивает, в первую очередь, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате либо рост выработки, снижающий долю условно-постоянных расходов в себестоимости единицы продукции.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия. Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Резервы снижения себестоимости – это неиспользованные возможности снижения себестоимости [29, с.301]. Они реализуются за счет многочисленных факторов, которые классифицируются по различным признакам.

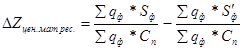

Таким образом, основными источниками резервов снижения себестоимости промышленной продукции (![]() ) являются:

) являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (![]() );

);

2) сокращение затрат на ее производство (![]() ) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

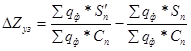

Величина резервов может быть определена по формуле 1.3:

(1.3),

(1.3),

где Св, Сф – соответственно возможный и фактический уровень себестоимости изделия, тыс. руб.;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции, тыс. руб.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда (![]() ) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (

) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (![]() ) и после внедрения (

) и после внедрения (![]() ) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (

) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (![]() и на количество планируемых к выпуску изделий (

и на количество планируемых к выпуску изделий (![]() ):

):

![]() (1.4).

(1.4).

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, фонд занятости и т.д.).

Резерв снижения материальных затрат (![]() ) на производство запланированного выпуска продукции за счет внедрения запланированного выпуска продукции за счет внедрения новых технологий т других оргтехмероприятий можно определить следующим образом:

) на производство запланированного выпуска продукции за счет внедрения запланированного выпуска продукции за счет внедрения новых технологий т других оргтехмероприятий можно определить следующим образом:

![]() (1.5),

(1.5),

где УР0, УР1 – расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий, нат. ед.;

Цпл – плановые цены на материалы, тыс. руб.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (![]() ) определяется умножением первоначальной их стоимости на норму амортизации (

) определяется умножением первоначальной их стоимости на норму амортизации (![]() ):

):

![]() (1.6).

(1.6).

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы и т.д.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья и материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

![]() (1.7).

(1.7).

Общая схема резервов снижения себестоимости представлена в приложении В на рис. П. В.1.

Таким образом, рассмотрев теоретические основы себестоимости как экономической категории, можно констатировать, что в условиях формирования рыночных отношений снижение себестоимости продукции приобретает особую важность. Наряду с повышением качества продукции, уменьшение затрат на производство во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платежеспособность и кредитоспособность как субъекта хозяйствования и его выживаемость в рыночной среде. Поэтому поиск путей снижения себестоимости становиться главной задачей любого предприятия, решить которую важно, четко представляя состав затрат, включаемых в себестоимость и их классификацию.

2. Анализ себестоимости продукции предприятия

2.1 Краткая характеристика предприятия

ОАО «Белшина» является одним из крупнейших производителей шин в Европе, лидером в своей отрасли среди предприятий стран СНГ.

Предприятие основано в 1972 году. В 2002 году Республиканское унитарное предприятие «Белорусский шинный комбинат «Белшина» преобразовано в Открытое акционерное общество «Белшина» (решение исполнительного комитета Могилевской области от 26 сентября 2002 года № 18-13).

Юридический адрес: 213824, г. Бобруйск, Минское шоссе.

Генеральный директор – Катеринич Дмитрий Степанович.

Вышестоящая организация – Белорусский государственный концерн по нефти и химии "Белнефтехим".

Форма собственности – частная.

В состав ОАО «Белшина» входят следующие заводы.

1) КГШ - завод крупногабаритных шин – производитель шин для автосамосвалов большой грузоподъемности, строительных и дорожных машин, прицепов, сельскохозяйственной и подземной техники, а также шины для большегрузных самосвалов, эксплуатирующихся в карьерах горнорудной промышленности.

2) ЗМШ - завод массовых шин - выпускает шины для грузовых автомобилей семейства МАЗ, ГАЗ и ЗИЛ, автобусов, сельскохозяйственной техники, для легковых и малотоннажных автомобилей практически всех типов.

3) Механический завод - изготавливает полимерное, нестандартное оборудование и запасные части, осуществляет капитальные ремонты оборудования шинных заводов;

4) Шиноремонтное производство – осуществляет восстановительный ремонт шин.

Руководство предприятием осуществляют генеральный директор и его заместители по функциональной принадлежности. Действующая организационная структура управления представляет собой систему структурных подразделений, каждое из которых имеет свои четко определенные задачи и конкретные функции. В качестве формирования организационной структуры принята совокупность конечных целей, на достижение которых направлена деятельность предприятия. Организационная структура управления ОАО «Белшина» приведена в приложении Г на рис. П. Г.1. Организационная структура управления относится к линейно-функциональному типу организационных структур. Такая форма управления позволяет рассредоточить административно-управленческую работу и поручить ее наиболее квалифицированным кадрам. Вместе с тем, использование подобной структуры приводит к необходимости сложных согласований между управленческими органами при подготовке почти каждого документа, которому придается важное значение. Это снижает оперативность работы, удлиняет сроки прохождения документации и сроки принятия решений. Кроме того, нередко возникают противоречия в формулировках и неоднозначность подхода к выполнению отдельных заданий, несоответствия содержания одних распоряжений другим.

Производственная структура ОАО «Белшина» представлена на рисунке в приложении Г на рис. П. Г.2.

ОАО «Белшина» производит более 200 типоразмеров шин. Свыше 90% шин, выпускаемых на предприятии, являются радиальными. Ассортимент продукции постоянно обновляется в соответствии с требованиями рынка. Весь ассортимент продукции, выпускаемый предприятием, в соответствии с Законом Республики Беларусь «О защите прав потребителя» сертифицирован и проверяется на соответствие требованиям безопасности и защиты окружающей среды по стандартам Республики Беларусь, Российской Федерации, Европейской комиссии ООН. На выпускаемую продукцию имеются сертификаты № РОСС BY.HX 15.А 01855 от 06.03.01г. и № 020 от 28.04.99г.

Основная продукция ОАО «Белшина» - автошины для автомобилей большой и особо большой грузоподъемности, строительных, дорожных и подъемно-транспортных машин, тракторов и сельскохозяйственных машин, легковых и малотоннажных автомобилей, грузовых автомобилей и автобусов, шины после восстановительного ремонта.

Показатели производственно-экспортной деятельности предприятия за 2002-2004 годы представлены в табл. 2.1.

Таблица 2.1

Основные показатели производственно-экспортной деятельности ОАО «Белшина» за 2003-2005 гг.

| Показатели | Ед. изм. | 2003 год | 2004 год | Темп роста, % |

2005 год |

Темп роста, % |

| 1. Объем производства (работ, услуг) без НДС и налогов из выручки: | ||||||

| - в фактических ценах | Млн. руб. | 276825,2 | 372881,3 | - | 439353,3 | - |

| - в сопоставимых ценах | то же | 279813,4 | 373552,2 | 133,5 | 438923,8 | 117,5 |

| 2. Объем производства в натуральном выражении, всего: | шт. | 2590454 | 3193328 | 123,3 | 2964434 | 92,8 |

В том числе: - грузовые |

то же | 388252 | 560035 | 144,2 | 558620 | 99,7 |

| - сельскохозяйственные | -"- | 256540 | 240566 | 93,8 | 287718 | 119,6 |

| - легковые | 1945662 | 2392727 | 123,0 | 2118096 | 88,5 | |

| 3. Экспорт | тыс. долл. | 73862,0 | 101186,4 | 137,0 | 120362,4 | 119,0 |

Анализ показателей производственно-экспортной деятельности предприятия, проведенный на основании данных табл. 2.1, позволяет сделать вывод о том, что изменение товарной продукции в сопоставимых ценах нестабильно. Так в 2005 году, по сравнению с 2004 годом темпы роста ниже, чем при сравнении данных за 2004 и 2003 годы. Анализ объемов производства в натуральном выражении выявил аналогичную тенденцию: в 2004 году объем производства возрос на 23,3%, а в 2005 году снизился на 7,2%. Ухудшение производственной деятельности в 2005 году обусловлено значительным падением объемов производства легковых шин. Данное явление обусловлено в первую очередь структурой спроса на продукцию комбината и ее конкурентоспособностью.

Анализ экспортной деятельности ОАО «Белшина» показал, что продукция, выпускаемая предприятием, реализуется как в республике, так и за рубежом, в первую очередь в странах СНГ. В настоящее время основным для предприятия остается внешний рынок (более 50%). ОАО «Белшина» поддерживает взаимовыгодные деловые отношения с более чем 30 странами. Основным внешнеторговым партнером предприятия является Россия, доля которой в общем объеме экспортируемой комбинатом продукции в 2005 году составила 76,4%. В качестве основной стратегической цели предприятие ставит повышение конкурентоспособности своей продукции и увеличение ее продаж на отечественном и зарубежных рынках.

На следующем этапе анализа изучим динамику основных экономических показателей работы предприятия. Исследование проведем на основе информации, представленной в бухгалтерском балансе, а также данных аналитических материалов по материальным ценностям, дебиторской задолженности, различным видам кредиторской задолженности и др.

Таблица 2.2

Динамика основных экономических показателей ОАО «Белшина»

| Показатель | Ед. изм. | Период | Отклонение (+,-) | |||

| 2003 год | 2004 год | 2005 год | 2005 г. -2003 г. | 2005 г. – 2004 г. | ||

| Выручка от реализации продукции | Млн. руб. | 236528 | 383077 | 440787 | 204259 | 57710 |

| Себестоимость реализованной продукции | то же | 230680 | 349111 | 408233 | 177553 | 59122 |

| Прибыль (убыток) от реализации | -//- | 2869 | 27409 | 32554 | 29685 | 5145 |

| Рентабельность продукции (окупаемость затрат) | % | 1,2 | 7,9 | 8,0 | 6,8 | 0,1 |

| Рентабельность продаж | то же | 1,2 | 7,2 | 7,4 | 6,2 | 0,2 |

| Материальные затраты | млн. руб. | 175928 | 263218 | 311347 | 135419 | 48129 |

| Прибыль в расчете на 1 руб. материальных затрат | - | 0,016 | 0,104 | 0,105 | 0,088 | 0,001 |

| Среднесписочная численность, всего | чел. | 10670 | 10677 | 11214 | 544 | 537 |

В том числе: - среднесписочная численность промышленно-производствен-ного персонала |

то же | 10065 | 10073 | 10657 | 592 | 584 |

| Среднегодовая выработка на 1 работника промышленно-производственного персонала | млн. руб./ чел. |

27,5 | 37,0 | 41,2 | 13,7 | 4,2 |

Данные табл. 2.2 свидетельствуют о том, что выручка от реализации возросла по сравнению с 2003 годом на 204259 млн. руб., а по сравнению с 2004 годом на 57710 млн. руб. Темпы роста себестоимости реализованной продукции по сравнению с 2003 годом составляют 177,0%, и не опережают темпы роста выручки – 186,4%. По сравнению с 2004 годом ситуация несколько ухудшилась и темпы роста себестоимости превысили темпы роста выручки о реализации. Однако можно наблюдать тенденцию к увеличению прибыли от реализации продукции. Что, в свою очередь, отразилось на повышении окупаемости затрат, рентабельности продаж и прибыли в расчете на рубль материальных затрат. Можно отметить также достаточно значительное увеличение среднесписочной численности работающих в 2005 году и, в качестве положительного показателя, рост среднегодовой выработки.

На следующем этапе в табл. 2.3 и 2.4 изучим динамику и структуру основных средств, а также основные показатели состояния основных производственных фондов. Для анализа используем данные приложения к балансу по форме №5 (расчет по среднегодовой стоимости).

Таблица 2.3

Динамика и структура основных средств ОАО «Белшина»

| Показатель | Период | Отклонение, % (+,-) | ||||||

| 2003 год | % | 2004 год | % | 2005 год | % | 2005 г. -2003 г. | 2005 г. – 2004 г. | |

Основные средства: - здания и сооружения |

459285 | 41,91 | 505945 | 40,98 | 562782 | 41,28 | -0,63 | 0,30 |

| - передаточные устройства | 27799 | 2,53 | 31850 | 2,58 | 35901 | 2,63 | 0,10 | 0,05 |

| - многолетние насаждения | 1547 | 0,14 | 2144 | 0,17 | 2342 | 0,17 | 0,03 | - |

| - машины и оборудование | 579436 | 52,87 | 662366 | 53,66 | 725497 | 53,22 | 0,35 | -0,44 |

| -транспортные средства | 10610 | 0,97 | 12249 | 0,99 | 12989 | 0,95 | -0,02 | -0,04 |

| - вычислительная и оргтехника | 17228 | 1,57 | 19869 | 1,61 | 23707 | 1,74 | 0,17 | 0,13 |

| -другие виды основных средств | 56 | 0,01 | 62 | 0,01 | 69 | 0,01 | - | - |

| Итого: | 1095961 | 100,00 | 1234485 | 100,00 | 1363287 | 100,00 | - | - |

В том числе: - объекты, участвующие в предпринимательской деятельности |

1093123 | 99,74 | 1231405 | 99,75 | 1360042 | 99,76 | 0,02 | 0,01 |

| - объекты, не участвующие в предпринимательской деятельности | 2838 | 0,26 | 3080 | 0,25 | 3245 | 0,24 | -0,02 | -0,01 |

В результате анализа можно сделать вывод, что динамика основных средств ОАО «Белшина» в целом положительная, так как вырос удельный вес основных средств участвующих в предпринимательской деятельности. Причиной этого роста в 2004 году явилось увеличение удельного веса активной части основных средств, однако, по данным за 2005 год, ситуация несколько изменились и можно наблюдать рост стоимости зданий и сооружений, что является негативным фактором в работе предприятия.

Для анализа показателей состояния основных фондов составим табл. 2.4, где рассчитаем коэффициенты обновления, выбытия, годности и износа, с целью определения состояния основных фондов с точки зрения их технического уровня, экономической эффективности, физического и морального износа.

Таблица 2.4

Показатели состояния основных фондов по ОАО «Белшина»

| Показатель | Значение показателя | Темп изменения, % | Отклонение (+,-) | |||||

| 2003 год | 2004 год | 2005 год | 2004г./ 2003г. | 2005г./2004г | 2004г. от 2003г. | 2005г. от 2003г. | 2005г. от 2004г. | |

| Наличие на начало года, млн.руб. | 1041158 | 1129248 | 1245454 | 108,5 | 110,3 | 88090 | 204296 | 116206 |

| Прибыло, млн. руб. | 120478 | 225388 | 251544 | 187,1 | 111,6 | 104910 | 131066 | 26156 |

| Убыло, млн. руб. | 10872 | 14915 | 15878 | 137,2 | 106,5 | 4043 | 5006 | 963 |

| Наличие на конец года, млн. руб. | 1150764 | 1339721 | 1481120 | 116,4 | 110,6 | 188957 | 330356 | 141399 |

| Износ, млн. руб. | 600699 | 723054 | 816097 | 120,4 | 112,9 | 122355 | 215398 | 93043 |

| Коэффициент обновления | 0,105 | 0,168 | 0,170 | - | - | 0,063 | 0,065 | 0,002 |

| Коэффициент выбытия | 0,010 | 0,013 | 0,013 | - | - | 0,003 | 0,003 | - |

| Коэффициент износа | 0,522 | 0,540 | 0,551 | - | - | 0,018 | 0,029 | 0,011 |

| Коэффициент годности | 0,478 | 0,460 | 0,449 | - | - | -0,018 | -0,029 | -0,011 |

Проанализируем данные табл. 2.4. Коэффициент выбытия и обновления основных фондов по комбинату имеет относительно низкое значение. Это объясняется значительной долей в структуре основных производственных средств зданий, оборудования с долгим сроком службы. Величина коэффициента обновления отражает не столько обновление основных фондов, сколько величину переоценки их стоимости.

Как видно из табл. 2.4, основные фонды комбината значительно изношены и нуждаются в обновлении. Коэффициент износа составляет порядка 52-55%, что свидетельствует о том, что значительная часть оборудования морально и физически устарела.

Для изучения обеспеченности ОАО «Белшина» основными производственными фондами проведем анализ обобщающего показателя – фондоотдачи, для чего составим табл. 2.5.

Таблица 2.5

Расчет показателя фондоотдачи по ОАО «Белшина»

| Показатель | 2003 год | 2004 год | 2005 год | Темп изменения, % | Отклонение (+; -) | |||

| 2004г./2003г | 2005г./2004г | 2004г. от 2003г. | 2005г. от 2003г. | 2005г. от 2004г. | ||||

| Объем выпуска товарной продукции, млн. руб. | 276825 | 372881 | 439353 | 134,7 | 117,8 | 96056 | 162528 | 66472 |

| Среднегодовая стоимость основных производственных фондов, млн. руб. | 1093123 | 1231405 | 1360042 | 112,7 | 110,4 | 138282 | 266919 | 128637 |

| - в том числе активной части, тыс. руб. | 579436 | 662366 | 725497 | 114,3 | 109,5 | 82930 | 146061 | 63131 |

| Удельный вес активной части основных производственных фондов | 0,53 | 0,54 | 0,53 | - | - | 0,01 | - | -0,01 |

| Фондоотдача основных производственных средств, руб./руб. | 0,25 | 0,30 | 0,32 | - | - | 0,05 | 0,07 | 0,02 |

| - в том числе активной части, руб./руб. | 0,48 | 0,56 | 0,61 | - | - | 0,08 | 0,13 | 0,05 |

На основании полученных в табл. 2.5 значений фондоотдачи можно сделать вывод о том, что оборудование на предприятии используется недостаточно эффективно. Показатель фондоотдачи оставался достаточно низким в течении всего исследуемого периода.

Анализ финансово-хозяйственной деятельности субъекта хозяйствования важнейшая составляющая экономической работы любого предприятия. Поэтому в дополнение общей характеристики ОАО «Белшина» проанализируем ряд показателей.

Анализ начнем с оценки общей структуры бухгалтерского баланса методом вертикального анализа.

В связи с переходом на Новый план счетов для взаимоувязки статей баланса за 2003-2005 годы используем приложение Д.

Таблица 2.6

Свернутый баланс ОАО «Белшина», млн. руб.

| Актив | Период | Отклонение | |||

| 2003 год | 2004 год | 2005 год | 2005 г. -2003 г. | 2005 г. – 2004 г. | |

Внеоборотные активы: - сумма |

471094 | 525404 | 616987 | 145893 | 91583 |

| -в % к итогу баланса | 85,31 | 84,32 | 84,66 | -0,65 | 0,34 |

Оборотные активы: - сумма |

81152 | 97714 | 111795 | 30643 | 14081 |

| - в % к итогу баланса | 14,69 | 15,68 | 15,34 | 0,65 | -0,34 |

| Баланс | 552246 | 623118 | 728782 | 176536 | 105664 |

| Пассив | Период | Отклонение | |||

| 2003 год | 2004 год | 2005 год | 2005 г. -2003 г. | 2005 г. – 2004 г. | |

Собственные источники финансирования - сумма |

388314 | 455277 | 531428 | 143114 | 76151 |

| -в % к итогу баланса | 70,32 | 73,06 | 72,92 | 2,60 | -0,14 |

Краткосрочные обязательства - сумма |

72457 | 73987 | 73898 | 1441 | -89 |

| -в % к итогу баланса | 13,12 | 11,87 | 10,14 | -2,98 | -1,73 |

Долгосрочные обязательства - сумма |

91475 | 93854 | 123456 | 31981 | 29602 |

| -в % к итогу баланса | 16,56 | 15,06 | 16,94 | 0,38 | 1,88 |

| Баланс | 552246 | 623118 | 728782 | 176536 | 105664 |

Данные табл. 2.6 свидетельствуют о том, что за анализируемый период 2003-2005 гг. произошли некоторые изменения в структуре активов и пассивов предприятия. Так в активе баланса уменьшилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. При сравнении 2003 и 2005 годов видно, что в пассиве баланса увеличилась доля собственных источников финансирования и краткосрочных обязательств.

Далее проанализируем, какие изменения произошли в структуре имущества и источников его формирования. Для сравнения возьмем данные за 2004 и 2005 годы.

Таблица 2.7

Структура имущества и источников его формирования за 2004 и 2005 годы по ОАО «Белшина», млн. руб.

| Показатель | 2004 год | В % к валюте баланса | 2005 год | В % к валюте баланса | Отклонение, % (+,-) |

| Валюта баланса – всего | 623118 | 100,00 | 728782 | 100,00 | - |

| Внеоборотные активы | 525404 | 84,32 | 616987 | 84,66 | 0,34 |

| Оборотные активы, всего | 97714 | 15,68 | 111795 | 15,34 | -0,34 |

В том числе: -запасы и затраты |

43240 | 6,94 | 44091 | 6,05 | -0,89 |

| - готовая продукция | 19458 | 3,12 | 21936 | 3,01 | -0,11 |

| - товары отгруженные | - | - | - | - | - |

| - дебиторская задолженность | 27504 | 4,41 | 33451 | 4,59 | 0,18 |

| Собственные источники финансирования | 455277 | 73,06 | 531428 | 72,92 | -0,14 |

| Расчеты, всего | 167841 | 26,94 | 197354 | 27,08 | 0,14 |

В том числе: - кредиты и займы |

124711 | 20,01 | 144080 | 19,77 | -0,24 |

| - кредиторская задолженность | 43130 | 6,92 | 53274 | 7,31 | 0,39 |

На основании данных табл. 2.7 можно сказать о том, что за анализируемый период снизилась доля оборотных активов (-0,34%), в том числе за счет снижения запасов (-0,89%), готовой продукции (-0,11) и дебиторской задолженности (+0,18%).

Изменения произошли и в структуре источников формирования имущества, так доля собственных средств уменьшилась на 0,14%.

Сложившаяся структура имущества предприятия и источников его формирования оказала влияние на показатели ликвидности и платежеспособности ОАО «Белшина».

Таблица 2.8

Оценка платежеспособности и ликвидности ОАО «Белшина»

| Показатель | Период | Отклонение (+,-) | |||

| 2003 год | 2004 год | 2005 год | 2005 г. -2003 г. | 2005 г. – 2004 г. | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Оборотные активы (стр. 290 ф.1), млн. руб. | 81152 | 97714 | 111795 | 30643 | 14081 |

| 2. Денежные средства и краткосрочные финансовые вложения (стр. 270 ф.1 + (стр. 730 + стр. 740 + стр. 750 + стр. 760) ф.5), млн. руб. | 5633 | 4053 | 4520 | -1113 | 467 |

| 3. Краткосрочная дебиторская задолженность (стр. 110 ф.5), млн. руб. | 25494 | 22981 | 26542 | 1048 | 3561 |

| 4. Краткосрочные обязательства (стр. 710 + стр. 730 + стр. 740 ф.1), млн. руб. | 72457 | 73987 | 73898 | 1441 | -89 |

| 5. Наличие собственных оборотных средств (стр. 590 + стр. 690 –стр. 190 ф.1), млн. руб. | -82780 | -70127 | -86069 | -3289 | -15942 |

| 6. Показатели ликвидности: | |||||

| 6.1. Коэффициент абсолютной ликвидности (п. 2 : п. 4) | 0,078 | 0,055 | 0,061 | -0,017 | 0,006 |

| 6.2. Коэффициент промежуточного покрытия с учетом возврата дебиторской задолженности ((п. 2 + п. 3) : п. 4) | 0,430 | 0,365 | 0,420 | -0,010 | 0,055 |

6.3. Коэффициент полного покрытия (текущей ликвидности) (п. 1 : п.4) (оптимальное значение—1,7) |

1,120 | 1,321 | 1,513 | 0,393 | 0,192 |

6.4. Коэффициент обеспеченности собственными оборотными средствами (п.5 : п.1) (оптимальное значение – 0,3) |

-1,020 | -0,718 | -0,770 | 0,250 | -0,052 |

Результаты исследования свидетельствуют о том, что показатель абсолютной ликвидности на протяжении всего периода был ниже нормативного значения (не менее 0,2 для всех отраслей). В 2003 году только 7,8% обязательств покрывалось самыми мобильными средствами, в 2004 году этот показатель составил 5,5%, а в 2005 году 6,1%.

Коэффициент промежуточного покрытия в 2003 и 2005 годах, был выше значения 2004 года, но в целом за анализируемый период его величина не достигает оптимального значения, что свидетельствует о невозможности погашения краткосрочных обязательств в случае критического положения, когда невозможно будет продать запасы.

Значение показателей текущей ликвидности и показателей обеспеченности собственными средствами на протяжении всех периодов не соответствует оптимальному значению. На основании проведенного анализа можно сделать вывод о низкой платежеспособности ОАО «Белшина».

Одним из важнейших элементов экспресс-анализа любого предприятия является рассмотрение состава и структуры дебиторской и кредиторской задолженности и динамики ее изменения. Исследование дебиторской и кредиторской задолженности ОАО «Белшина» проведем в табл. 2.9.

Таблица 2.9

Состав и структура дебиторской и кредиторской задолженности ОАО «Белшина»

| Вид и статья задолженности | Период | Отклонение, % (+,-) |

|||

| 2004 год | 2005 год | ||||

| сумма, млн. руб. | в % к итогу | сумма, млн. руб. | в % к итогу | ||

| 1. Дебиторская задолженность – всего по балансу | 27504 | 100,00 | 33451 | 100,00 | - |

В том числе: - расчеты с покупателями и заказчиками |

20005 | 72,74 | 24847 | 74,28 | 1,54 |

| - расчеты с учредителями по вкладам в уставной фонд | - | - | - | - | - |

| - расчеты с разными дебиторами и кредиторами | 5733 | 20,84 | 6647 | 19,87 | -0,97 |

| - прочая дебиторская задолженность | 1766 | 6,42 | 1957 | 5,85 | -0,57 |

| 2. Кредиторская задолженность – всего по балансу | 43130 | 100,00 | 53274 | 100,00 | - |

В том числе: - расчеты с поставщиками и подрядчиками |

23096 | 53,55 | 28901 | 54,25 | 0,70 |

| - расчеты по оплате труда | 3677 | 8,53 | 4683 | 8,79 | 0,26 |

| - расчеты по прочим операциям с персоналом | - | - | - | - | - |