| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

Содержание

Введение

1. Основы анализа себестоимости товарной продукции

1.1 Сущность и значение себестоимости товарной продукции. Классификация затрат

1.2 Модели и методы калькулирования себестоимости продукции

1.3 Теоретические основы затрат себестоимости продукции

2. Анализ себестоимости продукции ОАО «Нижнекамскшина»

2.1 Краткая характеристика ОАО «Нижнекамскшина»

2.2 Анализ себестоимости продукции по статьям затрат

2.3 Анализ затрат на рубль товарной продукции

2.4 Анализ себестоимости некоторых изделий

2.5 Анализ прямых материальных затрат

2.6 Анализ прямых трудовых затрат

3. Основные направления снижения себестоимости продукции предприятия

3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости

3.2 Определение резервов снижения себестоимости продукции завода грузовых шин ОАО «Нижнекамскшина»

Заключение

Список использованных источников

Приложение А Фактическая себестоимость ЗГШ за 3 квартал 2007 года

Приложение Б Фактическая себестоимость ЗГШ за 3 квартал 2008 года

Приложение В Фактическая калькуляция за 3 квартал 2007 года

Приложение Г Фактическая калькуляция за 3 квартал 2008 года

Приложение Д Фактическая калькуляция за 3 квартал 2007 года

Приложение Е Фактическая калькуляция за 3 квартал 2008 года

Приложение И Справка по удельной оплате труда ЗГШ за 2007 год

Приложение К Справка по удельной оплате труда ЗГШ за 2008 год

Приложение Л Заводская трудоемкость изготовления изделий за 2007

Приложение М Заводская трудоемкость изготовления изделий за 2008 год

Введение

Тема данной дипломной работы - «Анализ себестоимости товарной продукции на примере ОАО «Нижнекамскшина».

Актуальность выбранной темы. В настоящее время рыночная система в нашей стране развивается непредсказуемо. Это требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений, научно - технического прогресса, эффективных форм хозяйствования и управления производством, преодоление бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу деятельности предприятия. С помощью анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятий и его подразделений.

Увеличение прибыли предприятия напрямую зависит от эффективности и экономности работы предприятия, т.е. снижения затрат на производство продукции. Именно снижение себестоимости должно быть основным источником внутрипромышленных накоплений. Необходимо чтобы результаты производства росли быстрее, чем затраты на него. Поскольку в себестоимости продукции отражаются затраты предприятия, то изучение этого показателя имеет большое значение.

Себестоимость продукции, работ, услуг является важным показателем, характеризующим работу предприятий. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние предприятий.

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

От уровня себестоимости зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Анализ себестоимости позволяет выявить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Снижение себестоимости продукции для предприятия имеет большое значение, т.к. является одним из решающих источников увеличения накоплений для целей расширения производства и повышения благосостояния персонала. Отсюда вытекает актуальность и значимость выбранной темы дипломной работы.

Цель данной дипломной работы состоит в том, чтобы на основе изучения сущности себестоимости, определении методов калькулирования себестоимости, изучения концепций управления себестоимостью продукции на промышленном предприятии, определения причин роста затрат разработать предложения по снижению затрат на предприятии.

Для достижения указанной цели в процессе работы ставятся следующие задачи:

– изучить классификацию затрат и сущность себестоимости продукции на предприятии;

– определить модели и методы калькулирования себестоимости продукции на промышленном предприятии;

– рассмотреть теоретические основы затрат продукции;

– выявить результаты анализа себестоимости продукции;

– установить в ходе анализа влияние факторов на изменение себестоимости продукции;

– показать причины роста затрат;

– выработать пути снижения затрат на предприятии.

Объектом исследования данной дипломной работы является хозяйственная деятельность предприятия ОАО «Нижнекамскшина».

Предметом данной работы являются методы учета и калькулирования себестоимости продукции предприятия.

Информационной базой работы явились:

– учебные пособия таких авторов как Волков О.И., Сергеев И.В., Ковалев В.В., Белобжецкий И.А., Сафронов Н.А., Булатов АС, Трусов А.Д., Любушин Н.П., Табурчак Т.П., Савицкая Т.В., Трубочкина М.И. и другие;

– в работе также были использованы статьи периодической печати: «Экономический анализ», «Консультант директора», «Финансовый менеджмент», «Экономика и производство», «Нефтепереработка и нефтехимия», «Менеджмент в России и за рубежом» и т.д.

Методы исследования. В данной дипломной работе использовался факторный метод анализа себестоимости продукции, проводился анализ методом сравнения, также использовались наблюдение и обобщение.

Практическая значимость работы. Представленные в данной дипломной работе выводы могут быть использованы при разработке программ по снижению затрат на предприятии, в процессе преподавания курса экономики предприятия.

Структура работы. Данная дипломная работа состоит из введения, трех глав, содержащих одиннадцать параграфов, заключения и списка использованной литературы.

В первой главе рассматриваются сущность себестоимости продукции, классификация затрат, модели и методы калькулирования себестоимости продукции, а также описываются теоретические основы анализа себестоимости продукции.

Во второй главе проведены следующие анализы: анализ себестоимости по статьям затрат, затрат на рубль товарной продукции, анализ затрат важнейших товаров, анализ прямых материальных затрат и анализ прямых трудовых затрат, сделаны выводы по этим анализам.

В третьей главе рассматриваются основные направления снижения себестоимости продукции предприятия.

1. Основы анализа себестоимости товарной продукции

1.1 Сущность и значение себестоимости товарной продукции.

Классификация затрат

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). [1, c.446]

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др. [2, c.246]

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки. [3, c.247]

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Себестоимость продукции служит исходной базой формирования цен, прибыли, всех финансовых показателей работы предприятия. Планирование себестоимости необходимо для выявления резервов роста рентабельности производства; выбора и обоснования наиболее эффективных направлений капитальных вложений; определения оптимальных вариантов специализации производства на предприятии и внедрения новой техники; установления экономически оправданных границ повышения качества продукции [4, c.148].

Классификация таких затрат производится по ряду признаков:

- первичные элементы затрат;

- статьи расходов (статьи калькуляции);

- способ отнесения затрат на себестоимость продукции;

- функциональная роль затрат в формировании себестоимости продукции;

- степень зависимости от изменения объема производства;

- степень однородности затрат;

- зависимость от времени возникновения и отнесения на себестоимость продукции;

- удельный вес затрат в себестоимости продукции. [5, c.199]

В соответствии с п. 8 ПБУ 10/99 установлен единый перечень экономических элементов, формирующих затраты на производство всех предприятий вне зависимости от организационно-правовой формы:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты. [6, c.28]

Классификация затрат на производство по экономическим элементам представляет большой практический интерес, так как на ее основе составляется смета затрат на производство, где все затраты сгруппированы по элементам.

Группировка затрат по экономическим элементам позволяет:

- определить общую потребность предприятия в затратах живого и овеществленного труда на производство запланированного объема продукции;

- распределять все затраты по экономическому содержанию;

- устанавливать долю каждого элемента в общих затратах на производство;

- определять различные показатели себестоимости всего выпуска продукции;

- осуществлять функцию контроля и регулирования путем анализа и выявления резервов снижения затрат и определять мероприятия по их реализации.

Рассмотрим содержание экономических элементов затрат.

Материальные затраты. Основным нормативным документом, регулирующим состав, величину, метод оценки, способ учета, изготовления и приобретения материальных ресурсов, является ПБУ 5/01 «Учет материально-производственных запасов» [7, c. 3].

В состав элемента «материальные затраты» включаются:

- материальные затраты, используемые при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи;

- материально-производственные запасы, предназначенные для продажи;

- материальные затраты, используемые для управленческих нужд.

В состав материальных затрат наряду со стоимостью материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, включаются также:

- стоимость полученных материалов, используемых в процессе производства продукции (услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные хозяйственные нужды: проведение испытаний, контроля, содержания, ремонта и эксплуатации оборудования, зданий и пр.;

- стоимость работ и услуг производственного характера, выполняемых сторонними организациями или производствами предприятия, не относящихся к основному виду деятельности: выполнение отдельных операций по изготовлению продукции, обработке материалов, проведению испытаний для определения качества потребляемого сырья и материалов, контроля за соблюдением установленных технологических процессов, транспортные услуги сторонних организаций по перевозке грузов внутри предприятия до склада готовой продукции;

- приобретаемые со стороны топливо, энергия всех видов, расходуемые на технологические и другие производственные и хозяйственные нужды [8, c.56].

Затраты на производство энергии, вырабатываемой самим предприятием, а также трансформацию и передачу покупной энергии до мест ее использования включают в соответствующие элементы затрат; потери от недостачи поступивших материалов в пределах норм естественной убыли.

Если до принятия ПБУ 5/01 такие материально-производственные запасы, как малоценные и быстроизнашивающиеся предметы со сроком службы до одного года и стоимостью менее 100 МРОТ, учитывались отдельно и на них необходимо было начислять амортизацию, то в настоящее время все предметы, которые служат менее года, учитываются в составе материалов.

Из затрат на материальные ресурсы исключается стоимость возвратных отходов.

Под возвратными отходами понимают остатки материальных ресурсов, образовавшиеся в процессе производства продукции (услуг), утратившие полностью или частично потребительские свойства исходного сырья и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению. Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается отраслевыми методическими рекомендациями. Возвратные отходы оцениваются:

- по пониженной цене исходного материального ресурса, если они могут быть использованы для основного производства, но с повышенными затратами для вспомогательного производства, изготовления предметов потребления или при реализации на сторону;

- по полной цене исходного материала, если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Наряду со стоимостью материальных затрат в этом элементе отражается также плата за пользование природными ресурсами и плата, направляемая на восстановление и охрану природных ресурсов.

К материальным затратам относится также стоимость основных средств, первоначальная оценка которых составляет не более 10 тыс. руб.

Затраты на оплату труда.Вэтот элемент затрат на производство включается определенный по предприятию фонд оплаты труда как в денежном выражении, так и в неденежной форме. В соответствии c Трудовым кодексом доля заработной платы в неденежной форме не может превышать 20% общей суммы заработной платы. В фонд оплаты включаются компенсационные выплаты матерям, осуществляющим уход за ребенком до достижения им полутора лет. [9, c.89]

Отчисления на социальныенужды. Наряду с фондом оплаты труда отчисления на социальные нужды обеспечивают возмещение затрат на воспроизводство живого труда. Поэтому они являются экономическим элементом затрат на производство продукции.

Начиная с 2001 г. отчисления на социальные нужды принимают форму единого социального налога. Этот налог заменил собой платежи во внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, Фонды обязательного медицинского страхования. Единый социальный налог платят все предприятия, которые ранее осуществляли платежи во внебюджетные фонды. Величина налога зависит от налогооблагаемой базы и ставок налога. В налогооблагаемую базу включаются доходы как в денежной, так и в натуральной форме, а также стоимость предоставляемых работникам материальных, социальных и иных благ. Стоимость этих благ исчисляется по рыночным ценам, включая НДС, акцизы и налог с продаж. [10, c.130]

Амортизация.В затратах на производство продукции наряду с вышеперечисленными элементами содержится и амортизация, т.е. часть стоимости объектов основных фондов. Основным нормативным документом, регулирующим величину амортизационных отчислений, является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). [11, c. 233]

Объектами для начисления амортизации выступают основные средства, находящиеся у предприятия на правах собственности, хозяйственного ведения и оперативного управления, а также нематериальные активы.

В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.

Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия. [12, c.200]

Классификация затрат по статьям калькуляциипредставляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты:

– сырье и материалы;

– возвратные отходы (вычитаются);

– покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

– топливо и энергия на технологические цели;

– затраты на оплату труда производственных рабочих;

– дополнительная заработная плата производственных рабочих;

– отчисления на социальные нужды;

– расходы на подготовку и освоение производства;

– расходы на содержание и эксплуатацию оборудования;

– общепроизводственные расходы;

– общехозяйственные расходы;

– потери от брака;

– прочие производственные расходы;

– внепроизводственные расходы.

Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия. [13, c.26]

По способу отнесения затрат на себестоимость продукциивыделяются прямые и косвенные расходы.

Прямые расходынепосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходыобусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы.

Основныерасходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих. К накладнымрасходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

По степени зависимости от изменения объема производствазатраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные).

Пропорциональные (условно-переменные) — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.). [14, c.73]

Непропорциональные (условно-постоянные) — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены. [15, c. 85]

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

По степени однородности затрат расходы делятся на элементные и комплексные.

К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов).

Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы), которые могут быть разложены на первичные элементы.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты - это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распреде-ление затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и соответственно отрасли.

Таким образом, себестоимость продукции, как объект экономического анализа, представляют собой расход всех факторов производства (основных фондов, сырья, материалов, топлива, энергии, трудовых ресурсов), выраженный в денежной форме. Это важнейший показатель, необходимый для определения цены предложения, а также для выработки эффективной предпринимательской политики. Способы и классификация затрат в зарубежных странах во многом совпадают с принципами классификации затрат в России, хотя имеют другую терминологию.

1.2 Модели и методы калькулирования себестоимости продукции

Калькулирование (от лат. calculatio— счет, подсчет) – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции. [16, c.202]

Процесс калькулирования себестоимости продукции включает: разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат между видами продукции; расчет себестоимости единицы продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулированияв зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

– технологический передел;

– одна деталеоперация;

– одна деталь;

– одна сборочная единица (узел);

– изделие в целом;

– заказ на изготовление нескольких изделий;

– 1 т литья, поковок, штамповок, 1 т пара, 1 кВтч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и т.д.

Калькуляционная единицадолжна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения. В качестве типовой в планировании, учете и калькулировании себестоимости применительно к предприятиям машиностроения принята группировка затрат по статьям расходов, показанная в табл.1.

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

– цеховую;

– фабрично-заводскую;

– полную себестоимость товарной продукции предприятия. [17, c.204]

Цеховая себестоимость продукции складывается из затрат цехов, участков; фабрично-заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимость помимо затрат на производство включает еще затраты, связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов.

Определение затрат по отдельным статьям калькуляции основано на нормативном расчете прямых затрат на изготовление изделий и распределении косвенных расходов на себестоимость отдельных изделий.

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий, полуфабрикатов относится на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Таблица 1 - Группировка затрат по статьям расходов

| Статьи расходов | Виды себестоимости | ||

1 Сырье и материалы 2 Возвратные отходы (—) 3 Покупные изделия и полуфабрикаты 4 Топливо и энергия на технологические цели 5 Затраты на оплату труда производственных рабочих 6 Дополнительная заработная плата производственных рабочих 7 Отчисления на социальные нужды 8 Расходы на освоение и подготовку 9 Расходы на содержание и эксплуатацию оборудования 10 Общепроизводственные расходы |

Цеховая себестоимость | Фабрично-заводская (производственная) себестоимость | Полная себестоимость |

11 Общехозяйственные расходы 12 Прочие производственные расходы 13 Потери от брака |

|||

| 14 Внепроизводственные расходы | |||

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» — путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате — по нормативным ставкам и планируемому объему производства.

В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная заработная плата включается в себестоимость изделий пропорционально основной.

Сумма отчислений на социальные нужды определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы, связанные с подготовкой и освоением производства, включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные расходы при калькуляции себестоимости продукции распределяются различными методами, но Чаще всего пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху на изготавливаемую им продукцию.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Плановая калькуляция предусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план. [18, c.205]

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком. [19, c.172]

Нормативная калькуляция — это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления. [20, c.214]

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам. [21, c. 111]

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм. [22, c.206]

Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние. [23, c.196]

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: нормативный, позаказный и попередельный.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь, в обрабатывающих отраслях промышленности. Основным условием его применения в системе учета затрат является составление нормативной калькуляции по действующим на начало календарного периода нормам и последующее выявление в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов. Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляются отпуск материалов в производство и оплата выполненных работ и которые утверждаются соответствующими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Позаказный методучета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии — по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

Попередельный методучета и калькулирования себестоимости применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса в виде ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства. Этот метод учета применяется в химической, металлургической отраслях промышленности, в ряде отраслей лесной и пищевой промышленности, а также в производствах с комплексным использованием сырья.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

1.3 Теоретические основы затрат себестоимости продукции

Расходы, затраты, себестоимость всегда находились под пристальным вниманием отечественной теории и практики. В период построения рыночной экономики важность перечисленных показателей возросла. С переходом к определению финансового результата деятельности предприятия как разницы между доходами и расходами, а также в связи с необходимостью гармонизации российских и международных стандартов бухгалтерского учета усилилась потребность в новых подходах к этим понятиям, что нашло отражение в законодательных документах по бухгалтерскому учету, включая Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. и Положениях по ведению бухгалтерского учета и отчетности. С 1 января 2000 г. введено в действие Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, которое существенно меняет толкование понятий «расходы», «затраты», «себестоимость». С введением в действие главы 25 Налогового кодекса РФ эти понятия определяются для целей налогообложения, что обусловливает новый подход к порядку их расчета. [24, c.56]

На практике управление затратами осложняется в связи с тем, что нет однозначного определения понятий «затраты», «расходы», закрепленного в бухгалтерском и налоговом законодательстве.

Тем не менее, мы позволим себе сделать следующие выводы:

– поскольку определение расходов в НК РФ отсутствует, то предприятиям следует руководствоваться определением, данным в ПБУ 10/99, которое будет использоваться и в дальнейшем изложении проблемы управления затратами;

– НК РФ отождествляет понятие «расходы» и «затраты». А поскольку в нормативных актах по бухгалтерскому учету отсутствует определение термина «затраты», то можно предположить идентичность этих определений и в практике бухгалтерского учета. Косвенно такое предположение подтверждается использованием этого термина наряду с термином «расходы» в ст. 8 ПБУ 10/99 в части «материальные затраты», «прочие затраты».

В Плане счетов бухгалтерского учета раздел III называется «Затраты на производство», т.е. также применяется термин «затраты». Он используется и для характеристики содержания счета 20 «Основное производство», где говорится, что «счет используется для учета затрат по выпуску промышленной и сельскохозяйственной продукции...». Можно еще приводить примеры однозначного употребления этих терминов в нормативных актах по бухгалтерскому учету. Ограничимся последним. В инструкции по применению плана счетов, утвержденной Приказом Министерства финансов РФ от 31 октября 2000 г. № 94/11 раздел III «Затраты на производство» начинается следующей фразой: «Счета этого раздела предназначены для обобщения информации о расходах по основным видам деятельности...».

Таким образом, в дальнейшем мы будем исходить из тождества понятий «расходы» и «затраты». Расход материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении и есть затраты предприятия. [25, c. 217]

В бухгалтерском законодательстве расходы, в соответствии с ПБУ 10/99, так же как и доходы, в зависимости от характера, условий осуществления и направлений деятельности предприятия, подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

В свою очередь прочие расходы включают:

– операционные расходы;

– внереализационные расходы;

– чрезвычайные расходы.

Под расходами по обычным видам деятельности понимаются:

– расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг;

– расходы, если предметом деятельности организации является предоставление за плату во временное пользование (владение) своего имущества или имущественных прав;

– расходы организаций, предметом деятельности которых является участие в уставных капиталах других хозяйствующих субъектов;

– расходы организаций, связанные с возмещением стоимости основных средств и нематериальных активов, осуществляемые в виде амортизационных отчислений.

На базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ, услуг для целей формирования финансового результата от обычных видов деятельности. Управлению этой частью расходов в основном и посвящены последующие разделы. [26, c.77]

Операционными расходами в соответствии с ПБУ 10/99 являются:

– расходы, связанные с предоставлением за плату во временной пользование имущества и имущественных прав, если эти операции не являются для предприятия предметом основной деятельности;

– расходы, связанные с продажей, выбытием и прочим списанием имущества, отличного от денежных средств (кроме иностранной валюты), продукции и товаров;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств;

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и т.п.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

– прочие операционные расходы.

Несмотря на приведенный перечень операционных расходов, критерии отнесения их к операционным либо к внереализационным в нормативных документах не сформированы. Поэтому представляет интерес формулировка условий отнесения расходов к операционным, предложенная В.Д. Новодворским и Р.Л. Сабаниным. [27, c.72] Операционные расходы должны удовлетворять хотя бы одному из следующих условий:

– наличие в перечне операционных расходов согласно ПБУ 10/99;

– отсутствие в перечне внереализационных расходов согласно ПБУ 10/99;

– связь с доходами, которые в соответствии с ПБУ 9/99 относятся к обычным или операционным;

– наличие данных расходов обусловлено деятельностью организации и достижением поставленных целей.

Данные расходы относятся к текущему периоду, и управленческий персонал может непосредственно влиять на их величину.

К внереализационным расходам в соответствии с ПБУ 10/99 относятся:

– штрафы, пени, неустойки, признанные организацией или взимаемые с нее по решению суда;

– возмещение убытков, причиненных организацией другой стороне;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– суммы уценки активов (за исключением внеоборотных активов);

– прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Важнейшей составляющей текущих расходов предприятия являются расходы по обычным видам деятельности. Расходы по обычным видам деятельности формируют:

– расходы, связанные с приобретением сырья, материалов, товаров и дру-гих материально-производственных запасов;

– расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.) [28, c. 122]

В то же время в п. 9 ПБУ 10/99 отмечается, что «для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды...». Попытаемся разобраться, как взаимосвязаны понятия «затраты», «себестоимость» и «расходы».

Для определения финансового результата очень важно, чтобы нереализованные запасы готовой продукции или запасы незавершенной продукции не включались в себестоимость проданных товаров, которая сравнивается с доходами от продажи за определенный период. Общая сумма, складывающаяся из стоимости произведенных работ, работ в стадии производства и стоимости неиспользованного сырья, составляет основу для оценки стоимости запасов продукции, т.е. себестоимости, которую при определении прибыли необходимо вычесть из суммы затрат текущего периода. Эта общая сумма является также базой при определении стоимости запасов продукции для включения в баланс предприятия. Таким образом, в основе определения себестоимости продукции лежат производственные затраты, формирующиеся на основе данных бухгалтерского учета.

Информация о производственных затратах используется для решения многих вопросов. В зависимости от целей (направлений) используются различные способы классификации производственных затрат. Выделим три важнейших:

– для целей оценки запасов произведенной продукции;

– для целей принятия управленческих решений;

– для целей контроля и регулирования.

Сначала рассмотрим подробнее способы классификации производственных затрат по первому направлению — для определения себестоимости произведенной продукции и получения прибыли.

Все производственные затраты, формирующие стоимость запасов продукции, для определения себестоимости произведенной продукции и полученной прибыли делят на входящие затраты и истекшие затраты. Входящие затраты — это средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они определяются как активы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в будущем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков. Например, затраты на производство товаров для продажи, если они не реализованы и хранятся на складе, являются входящими и регистрируются в балансе как запасы. Как только товары проданы, эти входящие запасы отражаются как истекшие и регистрируются как расходы на счете прибылей и убытков. Их надо сравнивать с доходами от реализации, чтобы определить прибыль. Следовательно, затраты — это средства (ресурсы), израсходованные для получения доходов, которые становятся расходами в момент реализации продукции.

Изучив теоретические основы сущности себестоимости промышленной продукции, в частности классификацию затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина».

2. Анализ себестоимости продукции ОАО «Нижнекамскшина»

2.1 Краткая характеристика ОАО «Нижнекамскшина»

ОАО «Нижнекамскшина» - крупнейшее среди российских шинных заводов предприятие по производственным мощностям и ассортименту выпускаемой продукции. ОАО «НКШ» является флагманом отечественной шинной промышленности, где производится практически каждая третья российская шина, отвечающая требованиям мирового стандарта и самого разнообразного ассортимента: шины для легковых и легкогрузовых, грузовых автомобилей, автобусов и сельскохозяйственной техники.

29 апреля 2008 года исполнилось 32 года со дня выпуска первой продукции.

За эти годы изготовлено и реализовано свыше 270 миллионов качественных автомобильных шин [29, с.6].

Нижнекамский шинный завод (ОАО «Нижнекамскшина») как самостоятельное предприятие существует с 25 мая 1971 года после выхода из состава ОАО «Нижнекамскнефтехим». При строительстве первоначальная проектная мощность завода составляла 7,5 млн. штук шин и 9,2 млн. штук автокамер в год.

Днем рождения шинного завода считается 29 апреля 1973 года, когда на экспериментальном участке в здании БМП была получена первая автокамера 6,15x13 для легковых автомобилей «Жигули».

5 апреля 1977 г. по приказу Миннефтехимпрома СССР Нижнекамский шинный завод был переименован в производственное объединение «Нижнекамскшина», куда вошли ремонтно-механический завод (РМЗ), завод массовых шин (ЗМШ) и завод грузовых шин (ЗГШ).

В 1985 году без останова основного производства, начали реконструкцию оборудования ЗМШ для выпуска радиальных шин с металлокордным брекером по лицензии итальянской фирмы «Пирелли» мощностью 2 млн. 50 тысяч штук шин в год. На следующий, 1986 год, были введены первые мощности, а затем и остальные. После реконструкции цехов ЗМШ (1987 г.) проектная мощность заводов составляла 11825 тысяч штук в год, в том числе ЗМШ - 8,050, а ЗГШ -3,775 тыс. штук шин в год. Реконструкция оборудования цехов ЗМШ для выпуска легковых радиальных шин с металлокордным брекером дала возможность сохранения передовых позиций на рынке шин.

Согласно государственному плану приватизации, наряду с другими предприятиями и ПО «Нижнекамскшина» в 1994 году было преобразовано в акционерное общество открытого типа.

В рейтинге мировых шинных компаний ОАО НКШ находится на 20-ом месте среди 98 компаний. [29, с.8].

За 2007 год выпущено всего 11230900 штук шин. Из них грузовые -3928800 штук легковые - 6976300 штук, сельскохозяйственные - 241100 шт, прочий-21700 шт. Выполнение плана составляет 101%.

Основные технико-экономические показатели за 2007 г. предприятием выполнены. При плане 11 млн. шт. шин фактически отгружено потребителям 11 млн. 167 тыс., что на 470 тыс. шт. больше чем в 2003 г. Новых лицензионных шин с брендом «Кама-Евро» выпущено 178 тыс. шт.

Выпуск товарной продукции в 2007 г. составил 12 млрд. 275 млн. рублей или 106,7% к плану, что на 20,7% больше, чем в 2003 г. На долю шин радиальной конструкции приходите 90,1%,-общего объема реализации.

В 2007 г. ОАО «Нижнекамскшина» как в прошлые годы являлось основным поставщиком шин для крупнейших производителей автомобилей - ОАО «АвтоВАЗ», ОАО «КамАЗ». Так же комплектовали ЗМА (Набережные Челны), «Росладу» (Сызрань), «Азия-Авто» (Казахстан), «Ростсельмаш», ОАО «НефАЗ», Уральский автозавод (Миасс). Кроме того, шины пошли на комплектацию собираемых в Таганроге автомобилей корейской фирмы «Хундай», автомобилей «Шевроле-Нива» совместного производства «Дженерал Моторз-АвтоВАЗ». Доля комплектации в общем объеме производства составила 27% против 26,1% в 2003 г.

Удельный вес экспортной продукции в общем объеме поставок составил 22,9%, а это 2 млн. 230 тыс. шин. В 2003 г. доля экспорта составляла 20,4%.

Продукция успешно поставлялась в Великобританию, Германию, Чехию, Словакию, Югославию, Польшу, Болгарию, Ирак, Иран, Сербию, Черногорию, Румынию, Кубу и в страны СНГ.

В 2007 году доля шин, выпускаемых предприятием, возросла до 28,6% от общероссийского объема производства, против 27,7% в 2003 г.

В 2007 году в соответствии с требованиями ведущих автозаводов-потребителей ВАЗ, КАМАЗ, ТаГАЗ, ИЖавто начаты работы по совершенствованию действующей системы качества на соответствие требований международного стандарта ИСО/ТУ «Особые требования к системам качества поставщиков комплектующих запчастей в автомобилестроении». Это, прежде всего, освоение новых методов, направленных на повышение качества проектирования и освоения новых шин и серийной продукции.

В 2007 г. были проведены основные работы по реализации инвестиционного проекта «Организация производства 2 млн. радиальных легковых шин» на ЗМШ:

- смонтировано и введено в гарантийную эксплуатацию основное технологическое оборудование пускового комплекса;

- проведены внутризаводские инспекционные, стендовые и лабораторно-дорожные испытания по всем шинам Кама-Евро;

- по результатам испытаний автошин 205/75 Р75 «Кама-Евро 228» принята для комплектации автомобилей «Шевроле-Нива»;

- автошины 175/70 Р13"Кама-Евро224" успешно прошли летние и зимние испытания на ВАЗе.

- шина 185/60 Р14«Кама-Евро 224» успешно прошла зимние испытания, сейчас совместно с АвтоВАЗом организованы летние испытания в Крыму.

Следует отметить, что шины «Кама-Евро» производятся на современном, высокоточном оборудовании из материалов, отвечающих требованиям ведущих европейских производителей шин. По сравнению с серийными у шин «Кама-Евро» на 30% возросла силовая и геометрическая однородность, на 20% снизился разброс по массе, а сама масса на 300-350 гр меньше, чем у серийных шин.

Не случайно на 7-й международной выставке «Шины, РТИ. каучуки-2008» представленные две шины «Кама-Евро» удостоены Золотой медали, одна шина -серебряной медали, а ОАО «Нижнекамскшина» награждено дипломом «Гран-при» за вклад и развитие нефтехимической промышленности Российской Федерации, что подтверждает правильность выбранного нами направления движения.

В 2007 г. освоено в производстве 20 новых типоразмеров и моделей шин, в том числе семь «Кама-Евро»; на все 20 получены акты приемки. Это шины для легковых и грузовых автомобилей, как на комплектацию, так и на вторичный рынок, включая иномарки.

Повышение качественного уровня выпускаемых шин предполагает не только внедрение системы качества на всех переделах производства, но и большой комплекс работ по улучшению эксплуатационных характеристик шин. Возросшие требования потребителей по снижению потерь на качение и повышению сцепных характеристик шин требуют не только изменения конструкции, но и поиска принципиально новых материалов, позволяющих обеспечить выполнение требований.

В истекшие годы технологическими службами предприятия проделана огромная работа по поиску новых материалов, по их испытанию в лабораторно-производственных условиях, направленная на снижение затрат на производстве.

Так в 2007 году фактическое выполнение мероприятий дало снижение затрат на сумму 171,5 млн. рублей.

Все это способствовало тому, что по итогам производственно-хозяйственной деятельности в 2007 г. предприятием получена прибыль до налогообложения в сумме 248,5 млн. руб. (в 2003 году была получена прибыль 150 млн. руб.).

Себестоимость товарной продукции составила 11,6 млрд. руб. Показатель затрат на рубль товарной продукции составил 94,6 коп., что выше затрат на 1 рубль товарной продукции в 2003 г. на 0,89 коп.

Основные технико-экономические показатели ОАО «Нижнекамскшина» за 2001-2007 гг. приведены в таблице 2, по данным годовых отчетов за 2001-2007 годы.

Из приведенных показателей становится видно, что предприятие в последние годы динамично развивается.

Положительным фактором является то, что с июня 2000 года предприятие работает в условиях стратегического партнерства с ОАО «Татнефть», его дочерними структурами. Функцию снабжения сырьем осуществляет ООО «Татнефть-Нефтехимснаб». Функцию по реализации готовой продукции осуществляет ООО ТД «Кама». С 27 июля 2002 года полномочия единоличного исполнительного органа ОАО «Нижнекамскшина» переданные ООО «Татнефть».

Вышеуказанные меры позволили улучшить технико-экономические показатели в деятельности предприятия. Так если в 2001 г. Было произведено 9,7 млн. шин, то 2007 г. Было произведено 11,2 млн. шин, или на 1,5 млн. шт. больше. Темп роста составил около 115 %. Увеличилось производство грузовых и легковых шин, произошло лишь снижение в ассортименте сельхозшин.

При общем росте выручки от продаж темп роста 153,9 %, себестоимость продукции росла более низкими темпами. Соответственно, это привело и к увеличению экономических показателей.

Так в 2001 году при выручке от продаж товаров, продукции, работ, услуг в 7974,9 млн. руб., себестоимость проданных товаров, продукции, работ, услуг составила 8056,1 млн. руб.

Затраты на 1 рубль товарной продукции составили 105,75 копеек. В результате деятельности 2001 года получен убыток от продаж в сумме 370,5 млн. руб., убыток до налогообложения 1003,9 млн. руб.

В 2002 году экономические показатели уже улучшились, выручка от продаж составила 8300,3 млн. руб. при себестоимости продукции 7864,6 млн. руб. Затраты на 1 рубль товарной продукции составили 99,7 копеек.

Хотя и был получен убыток до налогообложения в сумме 393,8 млн. руб., от продаж была получена прибыль в 206,9 млн. руб.

В 2003 году показатели ещё более улучшились. При выпуске от продаж 10260,6 млн. руб., себестоимость проданных товаров составила 9472,4 млн. руб. затраты на 1 рубль товарной продукции составили 93,7 копеек. Была получена прибыль как от продаж в сумме 563,2 млн. руб., так и прибыль в исчислении до налогообложения в сумме 150,3 млн. руб. Хотя все же, с учетом налоговых обязательств, санкции и иных обязательных платежей был получен убыток в сумме 454,4 млн. руб., положительные тенденции в развитии предприятия проявились. В 2007 году положительные сдвиги в деятельности предприятия сохранились. Так выручка от реализаций товаров, продукции, работ и услуг составила 12275 млн. руб. Темпы роста к 2003 году составили 119,6 % в выручке, при увеличении выпуска шин на 104,4 %.

Себестоимость проданных товаров, продукции, работ и услуг составила 11600,0 млн. руб., затраты на 1 рубль товарной продукции составили 94,0 копеек. В результате по итогам деятельности в 2007 году получена прибыль в исчислении до налогообложения в сумме 248,5 млн.руб.

По результатам деятельности предприятия в 2001-2007 годы можно сделать следующие выводы:

– увеличение выпуска шин и соответственно выручки от продажи товаров, продукции, работ и услуг происходит ежегодно стабильными темпами;

– начиная с 2002 года наметилась тенденция снижения себестоимости относительно выручки, а соответственно затрат на 1 рубль товарной продукции с 105,7 копеек в 2001 г. до 94,6 копеек в 2007 году;

– наметилась тенденция от убытков до прибыли от продаж.

2.2 Анализ себестоимости продукции по статьям затрат

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования [30, c. 222].

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. [31, c.190]

Одним из важнейших вопросов оценки себестоимости продукции является ее анализ по статьям затрат. Группировка затрат по статьям себестоимости характеризует значение затрат и их роль в процессе производства, отражает связь затрат и результатов, определяет целесообразность затрат.

В этой группировке четко просматривается взаимосвязь затрат с объемом производства, их разделение на постоянные и переменные, что является обязательным условием применения в анализе и планировании оптимизационных расчетов объёма продукции, её себестоимости и прибыли.

Затраты по элементам и статьям себестоимости отличаются количественно. Первые включают все затраты предприятия за определённый период, т.е. полностью отражают стоимость потребленных производственных ресурсов, включая оплату труда. Вторые отражают только затраты, связанные с производством продукции в течение данного периода [32, c. 423].

Анализ затрат по статьям себестоимости проводится путём сопоставления расходов за отчетный и предыдущий период в целом и по отдельным калькуляционным статьям. Это дает возможность установить, по каким статьям имело место снижение расходов, а по каким - превышение. Такой анализ позволяет наметить направление, по которому должно пойти дальнейшее изыскание резервов снижения себестоимости продукции на предприятии [33, c. 212].

Из таблиц 3 и 4 мы видим, что в целом произошло увеличение себестоимости на 1000 штук в 2009 году по сравнению с 2008 годом.

Таблица 3 – Затраты себестоимости на а/п К 6.50-16 по статьям за 2008 – 2009 годы, в рублях

| статья затрат | 2008 | 2009 | отклонения | |||

| затраты | затраты | затраты | затраты | затраты | затраты | |

| на выпуск | на 1000 шт | на выпуск | на 1000 шт | на выпуск | на 1000 шт | |

| сырье и материалы | 167647,41 | 59661 | 202439,1772 | 62519,82 | 34791,767 | 2858,82 |

| транспортные расходы | 2323,87 | 827 | 5,47222 | 1,69 | -2318,3978 | -825,31 |

| итого материалы | 169971,28 | 60488 | 202444,6494 | 62521,5 | 32473,37 | 2033,51 |

| оплата труда произв. рабочих | 12855,75 | 4575 | 17277,74134 | 5335,93 | 4421,9913 | 760,93 |

| ЕСН | 3495,64 | 1244 | 4665,11612 | 1440,74 | 1169,4761 | 196,74 |

| энергия | 12611,28 | 4488 | 18170,58746 | 5611,67 | 5559,3074 | 1123,67 |

| амортизация | 710,93 | 253 | 1527,00842 | 471,59 | 816,07842 | 218,59 |

| общепроизводств. расходы | 18548,81 | 6601 | 26561,18448 | 8202,96 | 8012,3744 | 1601,96 |

| общехозяйств. расходы | 17703,00 | 6300 | 26208,08058 | 8093,91 | 8505,0805 | 1793,91 |

| производственная себестоимость | 235896,69 | 83949 | 296854,3678 | 91678,31 | 60957,68 | 7729,31 |

| коммерческие расходы | 10278,98 | 3658 | 1219,68984 | 376,68 | -9059,2902 | -3281,32 |

| полная себестоимость | 246175,67 | 87607 | 298074,0576 | 92054,99 | 51898,39 | 4447,99 |

Для создания таблицы применялись данные приложений А и Б.

Общее увеличение затрат на 1000 штук составило 211441 рублей или 108,9% в динамике. Увеличение затрат произошло в основном за счет увеличения расходов на сырье. В расчете на 1000 штук затраты на сырье увеличились на 222362 рублей или 112,1% в динамике.

Таблица 4 – Изменения затрат себестоимости на а/п К 6.50-16 за 2009 - 2008 годы, в рублях

| статьи затрат | 2008 | 2009 | 2009к 2008 | отклонения | |||

| затраты | % | затраты | % | в динамике | затраты | % | |

| на выпуск | на выпуск | на выпуск | |||||

| сырье и материалы | 167647,41 | 68,10 | 202439,177 | 67,9 | 120,8 | 34791,77 | -0,18 |

| транспортные расходы | 2323,87 | 0,94 | 5,47222 | 0,0 | 0,2 | -2318,40 | -0,94 |

| итого материалы | 169971,28 | 69,04 | 202444,649 | 67,9 | 119,1 | 32473,37 | -1,13 |

| оплата труда произв. рабочих | 12855,75 | 5,22 | 17277,741 | 5,8 | 134,4 | 4421,99 | 0,574 |

| ЕСН | 3495,64 | 1,42 | 4665,1161 | 1,6 | 133,5 | 1169,48 | 0,145 |

| энергия | 12611,28 | 5,12 | 18170,5875 | 6,1 | 144,1 | 5559,31 | 0,97 |

| амортизация | 710,93 | 0,29 | 1527,0084 | 0,5 | 214,8 | 816,08 | 0,224 |

| общепроизводств. расходы | 18548,81 | 7,53 | 26561,1845 | 8,9 | 143,2 | 8012,37 | 1,38 |

| общехозяйств. расходы | 17703,00 | 7,19 | 26208,0806 | 8,8 | 148,0 | 8505,08 | 1,60 |

| производственная себестоимость | 235896,69 | 95,82 | 296854,368 | 100 | 125,8 | 60957,68 | 3,77 |

| коммерческие расходы | 10278,98 | 4,18 | 1219,6898 | 0 | 11,9 | -9059,29 | -3,77 |

| полная себестоимость | 246175,67 | 100,0 | 298074,058 | 100 | 121,1 | 51898,39 | 0 |

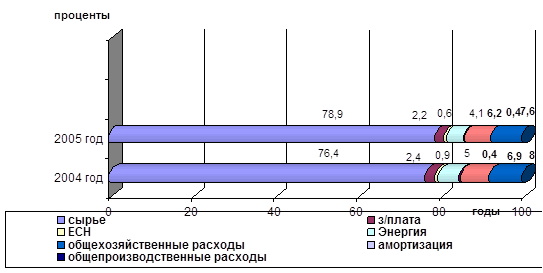

Если в 2007 году расходы на сырье составляли 77,5% в себестоимости продукции, то в 2008 году они уже составили 79,8% в себестоимости. Это объясняется значительным увеличением цен на все виды сырья.

В 2008 году произошло также в сравнении с 2007 годом. незначительное увеличение зарплаты производственных рабочих 100,4% в динамике и общехозяйственных расходов 110,3% в динамике.

Эти изменения последствия увеличения в 2008 году зарплаты, а также расходов связанных с рекламной деятельностью.

По остальным показателям в структуре себестоимости произошли уменьшения затрат на 1000 штук. Расходы на энергию уменьшились на 12921 рублей, общепроизводственные расходы уменьшились на 7241 рублей, износ оборудования уменьшился на 3744 рублей.

Теперь сравним элементы затрат за два года (2008 и 2009) другой продукции ОАО «Нижнекамскшина» - автопокрышку УК 13-М.

Чтобы проанализировать затраты на эту покрышку необходимо составить таблицу и сделать необходимые выводы по ней (таблицы 5 и 6).

Таблица 5 – Затраты себестоимости на а/п УК 13-М по статьям затрат за 2008 – 2009 годы

| статья затрат | 2008 | 2009 | отклонения | |||

| затраты | затраты | затраты | затраты | затраты | затраты | |

| на выпуск | на 1000 шт | на выпуск | на 1000 шт | на выпуск | на 1000 шт | |

| сырье и материалы | 513075,51 | 31287 | 281676,7 | 35183,2 | -231398,8 | 3896,2 |

| транспортные расходы | 7084,37 | 432 | 4,48 | 0,56 | -7079,9 | -431,44 |

| итого материалы | 520159,88 | 31719,00 | 281681,2 | 35183,8 | -238478,7 | 3464,8 |

| оплата труда производственных рабочих | 49705,37 | 3031 | 35301,66 | 4409,4 | -14403,7 | 1378,4 |

| ЕСН | 14578,71 | 889 | 9531,46 | 1190,54 | -5047,2 | 301,5 |

| энергия | 33781,94 | 2060 | 25371,49 | 3169,06 | -8410 | 1109,1 |

| амортизация | 1590,7 | 97 | 4100,19 | 512,14 | 2509,5 | 415,14 |

| общепроизводственные расходы | 52985,17 | 3231 | 50539,24 | 6312,67 | -2445,9 | 3081,7 |

| общехозяйственные расходы | 106938 | 6521 | 53964,04 | 6740,45 | -52973,8 | 219,45 |

| производственная себестоимость | 779739,65 | 47548,00 | 460489,3 | 57518 | -319250,4 | 9970,0 |

| коммерческие расходы | 32716,01 | 1995 | 2308,93 | 288,4 | -30407,1 | -1706,6 |

| полная себестоимость | 812455,66 | 49543,00 | 462798,2 | 57806,4 | -349657,5 | 8263,4 |

Таблица 6 – Изменения затрат себестоимости на а/п УК 13-М за 2008 – 2009 годы

| статьи затрат | 2008 | 2009 | 2009к 2008 | отклонения | |||

| затраты | % | затраты | % | в динамике | затраты | % | |

| на выпуск | на выпуск | на выпуск | |||||

| сырье и материалы | 513075,51 | 63,15 | 281676,699 | 60,86 | 54,9 | -231398,81 | -2,29 |

| транспортные расходы | 7084,37 | 0,87 | 4,48336 | 0,00 | 0,1 | -7079,88 | -0,87 |

| итого материалы | 520159,88 | 64,02 | 281681,183 | 60,86 | 54,2 | -238478,70 | -3,16 |

| оплата труда производственных рабочих | 49705,37 | 6,12 | 35301,6564 | 7,63 | 71,0 | -14403,71 | 1,510 |

| ЕСН | 14578,71 | 1,79 | 9531,46324 | 2,06 | 65,4 | -5047,25 | 0,265 |

| энергия | 33781,94 | 4,16 | 25371,4944 | 5,48 | 75,1 | -8410,45 | 1,32 |

| амортизация | 1590,70 | 0,20 | 4100,19284 | 0,89 | 257,8 | 2509,49 | 0,690 |

| общепроизводств. расходы | 52985,17 | 6,52 | 50539,236 | 10,92 | 95,4 | -2445,93 | 4,40 |

| общехозяйств. расходы | 106937,88 | 13,16 | 53964,0427 | 11,66 | 50,5 | -52973,84 | -1,50 |

| производственная себестоимость | 779739,65 | 95,97 | 460489,268 | 99,50 | 59,1 | -319250,38 | 3,53 |

| коммерческие расходы | 32716,01 | 4,03 | 2308,9304 | 0,50 | 7 | -30407,07 | -3,53 |

| полная себестоимость | 812455,66 | 100,00 | 462798,199 | 100,00 | 57,0 | -349657,46 | 0 |

Из таблиц 5 и 6 мы видим, затраты на 1000 шт. в 2008 году по сравнению с 2007 годом увеличились в целом на 196851 рублей, в динамике это составило 108,5%.

В основном увеличение затрат произошло за счет увеличения расходов на сырье. Затраты на сырье в расчете на 1000 штук увеличились на 112,0% в динамике или на 212695 рублей. Если в 2007 году затраты на сырье составляли 76,4% в себестоимости продукции, то в 2008 году они уже составляли 78,9%, или увеличились на 2,5%. Это свидетельство значительного увеличения цен на сырье.

Учитывая тот факт, что нормы расхода сырья на изготовление автопокрышек почти не изменились, а затраты на сырье в структуре себестоимости растут, можно сделать вывод – наблюдается значительный рост цен на сырье.

В 2008 году в сравнении с 2007 годом произошло также некоторое увеличение общехозяйственных расходов 103,7% в динамике, это связано с увеличением расходов связанных с рекламной деятельностью.

Расходы на энергию снизились на 11809 рублей, общепроизводственные расходы снизились на 6011 рублей, в динамике эти расходы в сравнении с предыдущим годом составили 89,8% и 96,3% соответственно.

На рисунке 2 показана структура затрат себестоимости УК 13-М за 2008 - 2009 годы.

Рисунок 2 – Структура себестоимости УК 13-М за 2008 - 2009 годы.

Таким образом, нормы расхода сырья на изготовление автопокрышек за анализируемый период не изменились, а наблюдается увеличение затрат на сырье. Следовательно, увеличение затрат на производство продукции в 2008 году, в сравнении с 2007 годом обусловлено увеличением цен на сырье и материалы и энергоресурсы.

2.3 Анализ затрат на 1 рубль товарной продукции

Затраты на рубль произведенной продукции - очень важный обобщающий показатель, характеризующий уровень затратоемкости продукции в целом по предприятию. Во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы - убыточным [34, c.195].

Снижение затрат на 1 рубль объема продукции характеризует успешность работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов [35, c. 197].

Таблица 7 - Данные по двум видам а/покрышек за 2008 - 2009 годы для факторного анализа затрат на 1 рубль товарной продукции

| Показатели | К 6.50-16 | УК 13-М | ||

| 2008 год | 2009 год | 2008 год | 2009 год | |

| Объём производства (шт.) | 2810 | 3238 | 16399 | 8006 |

| Себестоимость продукции (руб.) | 87,61 | 92,05 | 49,54 | 57,80 |

| Цена продукции (руб.) | 88,77 | 91,83 | 75,98 | 81,12 |

| Затраты на 1 руб. Т.П. | 0,99 | 1 | 0,65 | 0,71 |

Затраты на 1 рубль показывают себестоимость одного рубля обезличенной продукции и определяются делением полной себестоимости выпущенной продукции на стоимость этой продукции в оптовых ценах. Формула расчета этого показателя имеет следующий вид:

Зруб.ТП = ∑ (Ki х Ci) / ∑ (Кi х Цi),![]() (1)

(1)

где Ki - количество выпущенной продукции, шт.;

Ci - себестоимость единицы продукции, руб.;

Цi - цена единицы продукции, руб.

Для того чтобы выявить изменение затрат на 1 рубль ТП необходимо провести факторный анализ методом цепных подстановок. В ходе анализа необходимо проанализировать следующие факторы:

– структурные сдвиги выпуска ТП;

– изменение себестоимости отдельных видов продукции;

– изменение оптовых цен на готовую продукцию.

Затраты на 1 рубль ТП по данным предыдущего года составят:

3руб.ТПпл.= ∑ (Кпл. х Спл.) / ∑ (Кпл.х Цпл.) =

(77000 х 2364,97 + 71500 х 2324,54) / (77000 х 2601,73 + 71500 х 2413,85) = (182102690 +166204610) / (200333210 + 172590275) = 348307300 /

372923485 = 93,4 коп.

Рассчитаем затраты на рубль ТП при фактическом объеме выпущенной продукции и при себестоимости и ценах за предыдущий год:

3Ру6.ТП1 = ∑ (Кф.х Спл.) / ∑ (Кф.х Цпл.) =

(65546 х 2364,97 + 58240 х 2324,54) / (65546 х 2601,73 + 58240 х 2413,85) = (155014324 +135381210) / (170532995+ 140582624) = 290395534 /

311115619 = 93,3 коп.

Рассчитаем затраты на рубль ТП при фактическом объеме выпущенной продукции и фактической себестоимости продукции и при ценах за прошлый год:

3Ру6.ТП2 = ∑ (Кф.х Сф.) / ∑ (Кф.х Цпл.) =

(65546 х 2576,41 + 58240 х 2521,39) / (65546 х 2610,73 + 58240 х 2413,85)= (168873370 +146845754) / (170532995 +140582624) = 315719124 /

311115619 = 101,5 коп.

Рассчитаем затраты на рубль ТП при фактических данных:

Зуб.ТПф. = ∑ (Кф.х Сф.) / ∑ (Кф.х Цф.) =

(65546 х 2576,41 + 58240 х 2521,39) / (65546 х 2927,12 + 58240 х 2741,46) = (168873370 + 146845754) / (191861008 + 159662630) = 315719124 /

351523638 = 89,8 коп.

Далее необходимо определить влияние этих факторов на изменение затрат на рубль ТП :

Δ 3ру6.ТПобщ. = 3ру6.ТПф. - 3ру6.ТПпл. = 89,8 – 93,4 = -3,6 коп.

Сущность влияния изменения количества выпущенной продукции состоит в том, что рентабельность изделий, вырабатываемых предприятием, не одинакова. Следовательно выпуск продукции с относительно высокой рентабельностью в большом размере, чем это имело место в прошлом году, вызовет снижение затрат на 1 рубль объема продукции, и, наоборот, увеличение выпуска менее рентабельной продукции приведет к увеличению уровня затрат.

Влияние фактора изменения количества выпущенной продукции:

Δ 3ру6.ТПопр. = 3ру6.ТП1. - 3ру6.ТПпл. = 93,3 – 93,4 = -0,1 коп.

Снижение себестоимости отдельных изделий является основным фактором снижения уровня затрат на 1 рубль продукции. Однако этот ресурсосберегающий фактор на многих предприятиях еще не занял преобладающего места в обеспечении роста прибыли и повышения рентабельности производства. Величина влияния этого фактора на изменение уровня затрат на 1 рубль продукции исчисляется путем сопоставления фактических затрат на 1 рубль продукции, отчетного года в оптовых ценах предыдущего года с затратами на 1 рубль продукции предыдущего года, пересчитанными на фактический вы пуск продукции отчетного года, по следующей формуле:

Δ 3ру6.ТПс. = 3ру6.ТП2. - 3ру6.ТП1. = 101,5 – 93,3 = 8,2 коп.

На уровень затрат на 1 рубль продукции оказывает влияние изменение цен на готовую продукцию. Причем зависимость здесь обратная. При снижении оптовых цен на продукцию при прочих равных условиях увеличиваются затраты на 1 рубль продукции и, наоборот, при их увеличении уровень затрат снижается. Величина влияния фактора изменения цен на уровень затрат определяется путем сопоставления затрат на 1 рубль фактически выпущенной продукции в ценах действующих в отчетном году, с затратами на 1 рубль той же продукции в ценах предыдущего года:

Δ 3ру6.ТПц. = 3ру6.ТПф. - 3ру6.ТП2. = 89,8 – 101,5 = -11,7 коп.

Таким образом, затраты на 1 рубль ТП в 2008 году по сравнению с 2007 годом уменьшились на 3,6 коп. За счет изменения количества выпущенной продукции затраты на 1 рубль товарной продукции уменьшились на 0,1 копейки. За счет изменения себестоимости продукции затраты на 1 рубль ТП увеличились на 8,2 копеек. За счет изменения цены затраты на 1 рубль ТП уменьшились на 11,7 копеек.

2.4 Анализ себестоимости некоторых изделий

Мы выбрали две автопокрышки 10.00Р20 И-281 и 10.00Р20 КАМА-310. Эти шины с радиальным расположением корда в каркасе. Радиальное расположение слоев корда снижает напряжение в нитях, что позволяет уменьшить число слоев корда в каркасе по сравнению с шинами стандартной конструкции.

Брекерный пояс шин типа Р, как правило, металлокордный, имеет направление нитей, близкое к окружному. Это придает брекерному поясу жесткость и способствует повышению износостойкости протектора шины.

Каждая шина имеет обозначение, характеризующее её основные размеры, конструкцию, допустимые нагрузки и ряд других обозначений.

Размеры их, в подавляющем большинстве, обозначаются двумя цифрами (в мм или дюймах), которые приблизительно соответствуют действительным размерам шин.

Первые до буквы Р цифры обозначают ширину профиля покрышки в дюймах. Т.е. у а/п 10.00Р20 ширина профиля 25 см. Цифра 20 посадочный диаметр обода в дюймах. «Р» - это буквенный индекс шин радиальной конструкции. «И-281» - это модель, условное обозначение разработчика шины и её порядковый номер.

Проанализируем изменение себестоимости а/п 10.00Р20 И-281 за два года, определим какие факторы и как повлияли на изменение себестоимости а/п .

Для анализа себестоимости важнейших изделий необходимо построить следующую таблицу:

В ходе анализа необходимо проанализировать следующие факторы:

– изменение объема выпущенной продукции;

– изменение постоянных затрат;

– изменение переменных затрат на единицу продукции.

Таблица 8 - Данные по а/п К6.50-16 для факторного анализа себестоимости

| Показатели | К 6.50-16 | |

| 2008 год | 2009год | |

| Объем выпущенной продукции (шт.) | 2810 | 3238 |

| Постоянные затраты (руб.) | 47241,72 | 55516 |

| Переменные затраты на единицу продукции (руб.) | 70795,0 | 74909,85 |

Влияние показателей определяют с помощью факторной модели, которая имеет следующий вид [36, c.198]:

С = А / Х + В, (2)

где А - сумма постоянных затрат, руб.;

X - объем производства, шт.;

В - сумма переменных затрат на единицу продукции.

На основе этой модели и данных таблицы произведем расчет влияния факторов методом цепных подстановок. Определим себестоимость по данным за прошлый период:

Спл. = Апл ./ Хпл. + Впл. = 25458587 / 77000 + 2034,34 = 330,63 + 3034,34 = 2364,97 руб.

Определим себестоимость при фактическом объеме и плановых затратах:

С1 = Апл. / Хф. + Впл. = 25458587 / 65546 + 2034,34 = 388,41 + 2034,34 = 2422,75 руб.

Определим себестоимость продукции при фактическом объеме выпущенной продукции, фактических постоянных затратах и плановых переменных затратах:

С2 = Аф. / Хф. + Впл. = 22389858 / 65546 + 2034,34 = 341,59 + 2034,34 =2375,93 руб.

Определим себестоимость при фактическом объеме, фактических постоянных и переменных затратах:

Сф = Аф. / Хф. + Вф. = 22389858 / 65546 + 2234,82 = 341,59 + 2234,82

= 2576,41 руб.

Общее изменение себестоимости единицы продукции составило:

ΔСобщ. = Сф. – Спл. = 2576,41 – 2364,97 = 211,44 руб.

Изменения произошли за счет влияния следующих факторов:

изменения объема выпущенной продукции:

ΔСх - С1 - Спл. = 2422,75 – 2364,97 = 57,78 руб;

изменения постоянных затрат:

ΔСА = С2 – С1 = 2375,93 – 2422,75 = –46,82 руб.;

изменения удельных переменных затрат:

ΔСв = Сф – С2 = 2576,41 – 2375,93 = 200,48 руб.

В 2008 году в сравнении с 2007 годом себестоимость продукции 10.00Р20 И-281 увеличилась на 211,44 рубля. За счет изменения объема выпущенной продукции себестоимость увеличилась на 57,78 рубля. За счет изменения постоянных затрат себестоимость уменьшилась на 46,82 рубля. За счет изменения переменных затрат себестоимость увеличилась на 200,48 рублей. Увеличение себестоимости связано с увеличением цен на закупаемое сырье для изготовления этой покрышки.

А теперь проведем анализ себестоимости другого вида продукта ОАО «Нижнекамскшина» - УК 13-М, применяя тот же факторный метод. Для этого необходимо составить следующую таблицу, затем провести анализ по этой таблице за 2007 и 2008 годы (таблица 9).

Таблица 9 - Данные по а/п УК 13-М для факторного анализа себестоимости

| Показатели | УК 13-М | |

| 2008 год | 2009 год | |

| Объем выпущенной продукции | 16399 | 8006 |

| Постоянные затраты (руб.) | 194229,76 | 110912,402 |

| Переменные затраты на единицу продукции (руб.) | 37699,0 | 43952,76 |

Определим себестоимость по данным прошлого периода:

Спл. = Апл. / Хпл. + Впл. = 24743361 / 71500 + 1978,48 = 346,06 + 1978,48 = 2324,54 руб.

Определим себестоимость при фактическом объеме и плановых затратах:

С1 = Алл. / Хф. + Впл. = 24743361 / 58240 + 1978,48 = 424,85 + 1978,48

= 2403,33 руб.

Определим себестоимость при фактическом объеме выпущенной продукции, фактических постоянных затратах и плановых переменных затратах:

С2 = Аф / Хф. + Впл. = 20204038 / 58240 + 1978,48 = 346,91 + 1978,48

= 2325,39 руб.

Определим себестоимость при фактических постоянных и переменных затратах и фактическом объеме:

Сф = Аф./ Хф. + Вф. = 20204038 / 58240 + 2174,48 = 346,91 + 2174,48 =

=2521,39 руб.

Общее изменение себестоимости единицы продукции составило:

ΔСобщ. = Сф. – Спл. = 2521,39 – 2324,54 = 196,85 руб.

Изменения произошли за счет влияния следующих факторов:

изменения объема выпущенной продукции:

ΔСх = С1 – Спл. = 2403,33 – 2324,54 = 78,79 руб.;

изменения постоянных затрат:

ΔСа = С2 – С1 = 2325,39 – 2403,33 = –77,94 руб.;

изменения удельных переменных затрат: