| Похожие рефераты | Скачать .docx |

Курсовая работа: Выдача депозитов банком ВТБ – 24

Содержание

Введение

1. Виды банковских депозитов

1.1. Вклады до востребования

1.2. Срочные депозиты

1.3. Срочный депозит с выплатой процентов

1.4. Пополняемый срочный депозит

1.5. Срочный депозит с неснижаемым остатком

2. Характеристика деятельности банка ВТБ – 24

2.1. Краткая организационно – экономическая характеристика банка ВТБ – 24

2.2 Услуги для физических и юридических лиц

Заключение

Приложения

Список литературы

Словарь

Введение

В услугах банков нуждается большая часть граждан, фирм и государство. Обращаясь в банк за помощью , они становятся его клиентами. Первые банки возникают в VIII-V веке до н.э. в Древнем Вавилоне. Они давали ссуды на покупку семян. Значение слова «банк» восходит к итальянскому слову banko (скамья) и указывает на функцию обеспечения платежного механизма нужными денежными средствами. Исторически ( Италия , XII век) с этим словом ассоциировалась скамья или стол для совершения обменных сделок. Французский эквивалент – bangue (сундук) указывает на функцию приема вкладов (пассивная операция) для ведения кассы (активная операция). Современный вид банки получают в XVI веке в городах, где зарождался капитализм (Венеция и другие итальянские города).

Коммерция в банковской сфере базируется на определенных принципах. Главный среди них - принцип прибыльного хозяйствования, достижение возможно большей прибыли. Движущим мотивом деятельности банка является получение прибыли.

Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоды вкладчикам, ибо благодаря увеличению резервов и повышению качества услуг складывается более прочная, надежная и эффективная банковская система. Заемщики косвенно заинтересованы в достаточной банковской прибыли, в связи с тем, что способность банка предоставлять ссуды зависит от размера и структуры его капитала, а прибыль - основной источник собственного капитала. Даже экономические группы, непосредственно не прибегающие к услугам коммерческих банков, получают косвенную выгоду от банковской прибыли, так как надежная банковская система означает безопасность вкладов и наличие источников кредита, от которых зависят фирмы и потребители.

Кризис все спишет. Руководствуясь этой логикой, банки задерживают или вовсе не переводят клиентские платежи, поднимают ставки по кредитам и требуют от государства все больше и больше денег.

А между тем, если верить банковской отчетности за сентябрь, ситуация далека от катастрофической.

Журнал "Деньги" решил посчитать, каковы же были реальные потери российских банков в разгар кризиса — в сентябре. Для этого были проанализированы балансы банков на 1 сентября и на 1 октября, вывешенные на сайте Банка России.

Выяснилась любопытная вещь. Действительно, активы более чем 450 российских банков из 950 раскрывших свою отчетность уменьшились. Но если взять 200 крупнейших банков по сумме чистых активов — держателей более 90% всех активов банковской системы, то оказывается, что все их показатели, за исключением двух, выросли.

Снизились более чем на 100 млрд рублей (примерно 5%) вложения банков в ценные бумаги, что вполне логично на падающем фондовом рынке. А также на 87 млрд рублей (1,6%) уменьшился объем депозитов граждан, что происходит всегда, когда вкладчики узнают о кризисе.

Таким образом, налицо проблемы с привлечением средств населения, но это проблемы чисто психологические, которые могут быть решены при помощи уже введенных госгарантий на вклады до 700 тысяч рублей и некоторого подъема ставок.

В российском вкладчике, как известно еще по кризису 1998 года, жадность всегда борется с осторожностью и, как правило, побеждает. Десять лет назад нередки были случаи, когда вкладчик, спасший деньги из МЕНАТЕПа, "СБС-Агро" или Мост-банка, нес их в другой проблемный банк — тот, что предлагал лучшую ставку. Человек руководствовался принципом: раз отдали деньги, значит, у банков все в порядке.

Уменьшение объема ценных бумаг в портфелях банков назвать проблемой при всем желании нельзя, имея в виду нынешнюю ситуацию на фондовом рынке. Просто банки избавились от проблемного актива. Уменьшение кредитного портфеля, которое имело место у ряда банков, тоже трудно отнести к однозначно негативным проявлениям. Ведь это возможно либо в случае возврата кредита, либо в случае его продажи другому банку. И в том и в другом варианте это означает получение живых денег — ликвидности, так недостающей сейчас банкам, по их уверениям.

При этом с самого начала кризиса в его российской версии государство накачивало банки деньгами. И чем громче банки говорили, что у них кризис, тем больше денег им давали.

1. Виды банковских депозитов

Депозиты разные нужны, депозиты разные важны…

Несмотря на то, что обычные банковские депозиты не пользуются большой любовью у различных финансовых консультантов (они предлагают инвестировать в более рисковые, а значит, потенциально более доходные финансовые инструменты), на самом деле депозиты имеют право на место в вашей финансовой стратегии. Нужно просто четко понимать для чего они могут быть полезны, и чего не могут ни при каких условиях.

Итак, депозит (банковский вклад) – это сумма денег, которую вкладчик вносит в банк на определенный срок. В конце срока банк должен вернуть сумму вклада с процентами. Срок и проценты депозита указываются в договоре банковского вклада.

Рассмотрим основные виды банковских депозитов:

1.1 Вклады до востребования

С депозитом можно производить любые операции – снимать средства и пополнять вклад в любое время без ограничений. За такую свободу действий приходится платить низкой доходности – процентная ставка по подобным вкладам не превышает 1% годовых.

Примеры вкладов до востребования Сбербанка: До востребования Сбербанка России, Зарплатный Сбербанка России, Универсальный Сбербанка России. Отличия – в валюте и незначительных ограничениях на операции – 2 последних вклада дают 1% годовых (против 0,1% у первого вида), но есть ограничение на остаток по вкладу.

Использование: Вклад до востребования – это не инструмент инвестирования. Это инструмент сохранения средств, альтернатива кубышке в квартире. Деньги и там, и там обесцениваются примерно с одинаковой скоростью, однако банковский вклад безусловно надежнее. Квартиры грабят несколько чаще, чем банки, к тому же банковские вклады в обязательном порядке застрахованы.

У меня в свободной наличности средств немного, поэтому для экономии времени я все же храню деньги дома. Но вклады до востребования у меня все равно есть. В некоторых банках с переводов, совершенных через вклад до востребования, не взимается комиссия. Удобнее иметь минимальный остаток на вкладе (1 рубль или 10 рублей – вообще-то это зависит от конкретного банка), чем оплачивать комиссию при каждой операции.

1.2 Срочные депозиты

По названию ясно, что вклад принимается банком на определенный срок. Большинство банков предлагают депозиты на 1, 3, 6, 12, 24 месяцев. Процентные ставки по срочным вкладам намного выше, чем по вкладам до востребования. Существуют несколько разновидностей срочных депозитов.

Срочный вклад. До окончания срока депозита любые операции с деньгами запрещены. В конце срока вкладчик получает сумму вклада плюс проценты.

Использование: Подобные вклады удобно использовать, чтобы отложить деньги на крупную покупку в будущем. Например, на образование детей – деньги есть уже сейчас, но дети пойдут учиться только через несколько лет. Рисковать средствами в этом случае не рекомендуется, а вклад поможет уменьшить обесценивание денег из-за инфляции. Используется только когда у вас уже есть сумма, достаточная для совершения покупки, просто время для покупки еще не пришло. Если же вам необходимо накопить требуемую сумму к определенному сроку, то нужно использовать пополняемый срочный депозит (см. ниже п. 1.5.).

1.3 Срочный депозит с выплатой процентов

Сумма вклада в течение всего срока не меняется, а периодически начисляемые проценты сразу выплачиваются вкладчику.

Использование: Вклад для обеспеченных людей, желающих иметь стабильный пассивный доход. Если у вас есть, скажем, 10 миллионов рублей, то, положив их на подобный депозит, вы можете ежемесячно получать около 100 000 рублей, а на эту сумму можно вполне неплохо жить. С маленькими суммами (до 100 000 рублей) вложение денег в подобные вклады не представляет интереса.

1.4 Пополняемый срочный депозит

Вклад открывается на определенный срок, и в течение всего срока на депозит можно вносить деньги. Размер (максимальный или минимальный, или оба вместе) дополнительных вложений устанавливается банком. Проценты начисляются регулярно на сумму, находящуюся в данный момент на счете, включая и довнесенные средства. Снимать деньги со вклада до истечения срока нельзя.

Использование: Вклады данного вида удобно использовать для будущих покупок. Особенно они удобны, если у вас нет полной суммы, необходимой для покупки. Если вы хотите купить мебель (на сумму 120 000 рублей) через год, то можно завести подобный депозит и откладывать на него по 10 000 рублей каждый месяц. К сроку покупки у вас будет необходимая сумма плюс небольшой доход.

1.5 Срочный депозит с неснижаемым остатком

Гибрид пополняемого вклада и вклада до востребования. С вкладом можно проводить любые операции (как пополнять депозит, так и снимать с него деньги), главное, чтобы в результате на счете оставалась определенная сумма. Размер неснижаемого остатка определяется договором с банком. Проценты начисляются регулярно на сумму, находящуюся в данный момент на счете.

Использование: Данный вид вкладов является наиболее удобным из всех. Проценты по нему достаточно высоки, а возможность снимать деньги придает вкладу гибкость. Данный вид депозитов хорошо подходит для создания резерва на непредвиденные нужды (”на черный день”). Храните на нем сумму, равную вашим расходам на несколько месяцев (от 3 до 12 – выбирайте сами), и форс-мажор не застанет вас врасплох.

2. Характеристика деятельности банка ВТБ – 24

ОАО Банк ВТБ и его дочерние банки (далее - группа ВТБ) являются ведущей банковской группой российского происхождения, предоставляющей широкий диапазон банковских услуг и продуктов в России, некоторых странах СНГ и отдельных странах Западной Европы, Азии и Африки.

По состоянию на 31 декабря 2008 года, филиальная сеть группы ВТБ состояла из 1020 отделений в России, СНГ и Европе, из них 504 офиса ВТБ24. За пределами России группа ВТБ осуществляет свою деятельность через шесть дочерних банков, расположенных в СНГ (Армения, Белоруссия, Грузия, Украина, Азербайджан и Казахстан), шесть дочерних банков, расположенных в Европе (Австрия, Великобритания, Германия, Кипр, Франция и Швейцария), один дочерний банк и одну финансовую компанию в Африке (Ангола и Намибия) и ассоциированный банк во Вьетнаме. ВТБ также имеет филиал в Сингапуре, открытый дочерним банком ВТБ в Великобритании, а также филиалы в Индии и Китае. ВТБ ведет деятельность на основании генеральной лицензии на ведение банковской деятельности № 1000, выданной Банком России, с 1990 года.

Группа ВТБ работает в сферах корпоративного, розничного и инвестиционного обслуживания. В корпоративном банковском секторе группа ВТБ предоставляет широкий спектр услуг и продуктов по коммерческому банковскому обслуживанию, включая кредиты корпоративным клиентам, внешнеторговые сделки, синдицированные кредиты, депозиты и расчетные услуги, а также депозитарные услуги, лизинговые и валютно-финансовые услуги крупным компаниям, компаниям среднего бизнеса и финансовым институтам. Что касается розничного обслуживания, ВТБ предоставляет такие финансовые услуги как депозитные счета, кредитование и определенные дополнительные услуги физическим лицам и компаниям малого бизнеса. В сфере инвестиционно-банковского обслуживания ВТБ предоставляет такие услуги как андеррайтинг рынков заемного капитала, проектное финансирование, финансирование сделок по слиянию и поглощению, консультационные услуги, управление активами и создание венчурных фондов.

Правительство Российской Федерации является главным акционером Банка, владеющим 77,5% акционерного капитала в лице Федерального агентства по управлению федеральным имуществом. Официальный сайт: www.vtb.ru

Основная цель деятельности группы ВТБ – увеличение акционерной стоимости. Для достижения этой цели группа ВТБ:

- стремится быть лидером в обслуживании корпоративных и розничных клиентов в России и СНГ, используя:

- свои конкурентные преимущества в оценке и готовности принимать риски российских клиентов;

- опыт работы на развивающихся рынках;

- возможность проводить для крупных корпоративных клиентов эксклюзивные сделки;

- широкую филиальную сеть в регионах;

- как одна из первых российских финансовых групп использует свое уникальное положение предоставлять услуги своим клиентам в СНГ, Европе, Азии и Африке.

- повышает эффективность работы каждого банка, компании и группы ВТБ в целом.

Текущий кризис на мировых финансовых рынках группа ВТБ расценивает как уникальную возможность укрепить свои позиции в ключевых регионах и клиентских сегментах:

Самым приоритетным регионом развития для группы ВТБ является Россия. В России группа ВТБ ставит цели по агрессивному росту, превышающему темпы роста банковской системы страны. Для того, чтобы решить эти задачи, группа ВТБ предполагает:

- укрепление лидирующих позиций в обслуживании крупных корпоративных клиентов, а также клиентов из числа финансовых учреждений на базе ОАО Банк ВТБ;

- диверсификацию бизнеса, развитие среднего и малого бизнеса опережающими темпами;

- достижение лидирующих позиций в розничном бизнесе на базе специализированного банка – Банк ВТБ24 (ЗАО), за счет активного развития сети продаж и удаленных каналов обслуживания, внедрения инновационных продуктов и технологий, улучшения качества сервиса. Доля розничного бизнеса в общем объеме бизнеса группы ВТБ существенно возросла в 2007 году и будет продолжать увеличиваться;

- активное развитие инвестиционно-банковского бизнеса с целью занять в среднесрочной перспективе лидирующие позиции на российском рынке в данном сегменте. Это планируется достичь за счет:

- привлечения команды высококвалифицированных специалистов с опытом работы в ведущих международных инвестиционных банках;

- развития широкого спектра услуг;

- использования обширной базы корпоративных клиентов;

- партнерских отношений с крупными международными игроками.

- основными центрами предоставления инвестиционно-банковских услуг будут Москва и Лондон (на базе VTB Bank Europe Plc);

- оптимизация бизнеса ОАО «Банк ВТБ Северо-Запад» через его специализацию на обслуживании корпоративного бизнеса в Северо-Западном федеральном округе. Розничный бизнес ОАО «Банк ВТБ Северо-Запад» будет постепенно переведен в Банк ВТБ24 (ЗАО), корпоративный бизнес вне Северо-Западного федерального округа – в ОАО Банк ВТБ.

Вторым приоритетным регионом после России для группы ВТБ являются страны СНГ, где группа ВТБ активно расширяет свое присутствие, приобретая и открывая новые банки. К 2010 году группа ВТБ будет располагать подразделениями во всех странах СНГ, в которых это обусловлено экономической целесообразностью. В странах СНГ группа ВТБ будет развивать универсальные банки. В их функции будет входить обслуживание российских, локальных и международных корпоративных клиентов, а также активное развитие розничного бизнеса на основе опыта и технологий, имеющихся в банке ВТБ24. Помимо банковских услуг, на рынках СНГ будут развиваться и другие финансовые услуги, например, лизинг. Подразделения группы ВТБ в каждой из стран СНГ ставят своей задачей войти в группу лидеров локального рынка.

Третьим приоритетным регионом для группы ВТБ в среднесрочной перспективе являются развивающиеся рынки, в первую очередь – страны Азии и Африки. На этих рынках ВТБ планирует обслуживать интересы клиентов из России и СНГ, иностранных клиентов, ведущих бизнес с Россией и СНГ, а также участвовать в совместных инвестиционных проектах. Таким образом, выбор стран присутствия будет в первую очередь определяться наличием в стране текущих и перспективных интересов российского бизнеса, а также бизнеса компаний из стран СНГ.

В Западной Европе группа ВТБ планирует продолжить обслуживание российского бизнеса и оказание содействия российским компаниям в их зарубежной экспансии и работе на европейских рынках капитала. Дочерние банки будут специализированы: корпоративный бизнес будет консолидирован на основе VTB Bank (Austria) AG, а VTB Bank Europe Plc. (UK, Singapore) сосредоточится на предоставлении инвестиционно-банковских услуг.

В 2007 году было проведено IPO ОАО Банк ВТБ. Владельцами 22,5% Банка стали российские и международные организации, а также более 120 тысяч розничных инвесторов. Теперь к ОАО Банк ВТБ как публичной компании предъявляются более высокие требования по темпам роста, эффективности деятельности, информационной прозрачности, уровню корпоративного управления. Для того чтобы соответствовать ожиданиям рынка и инвесторов, банк ВТБ повысит стандарты корпоративного управления до уровня лучшей российской и международной практики.

Группа ВТБ планирует увеличить эффективность по всем направлениям бизнеса за счет улучшения контроля и координации деятельности банков и компаний, входящих в группу ВТБ. Для этого все банки и компании группы ВТБ перейдут на единые стандарты, методы и подходы (такие как единая политика управления рисками, активами и пассивами, системой внутреннего контроля, персоналом, брендом и другие).

Таким образом, основными задачами, стоящими перед группой ВТБ, являются:

- рост бизнеса группы ВТБ, превышающий темпы роста российского рынка;

- увеличение доли на российском рынке как в корпоративном, так и в розничном бизнесе;

- активное развитие инвестиционно-банковского бизнеса, завоевание лидирующих позиций на рынке инвестиционно-банковских услуг;

- увеличение диверсификации бизнеса за счет проактивного развития среднего и малого бизнеса, увеличение доли розничного бизнеса в портфеле Банка;

- обеспечение эффективности бизнеса за счет поддержания текущего уровня чистой процентной маржи, существенного увеличения комиссионных доходов;

- снижение зависимости от рынков капитала при формировании ресурсной базы группы ВТБ, увеличение доли клиентского привлечения в ресурсах;

- дальнейшее развитие сопутствующих финансовых услуг – лизинга, управления активами, страхования;

- дальнейшее активное развитие зарубежного бизнеса группы ВТБ, включая выход на новые рынки в странах СНГ, а также увеличение объемов розничного бизнеса в странах СНГ;

- завершение интеграции банков группы ВТБ в России и Европе;

- совершенствование систем корпоративного управления.

2.1 Краткая организационно – экономическая характеристика банка ВТБ – 24

При участии Государственного банка РСФСР и Министерства финансов РСФСР в октябре 1990 года был учрежден Банк внешней торговли (Внешторгбанк). Банк был создан для обслуживания внешнеэкономических операций России и содействия интеграции страны в мировое хозяйство. Головной офис Банка был открыт в Москве на Кузнецком мосту в красивом старинном здании, построенном в начале ХХ века по проекту известного архитектора А.Э. Эрихсона.

Банку ВТБ 2 января 1991 года была выдана генеральная лицензия № 1000 на право совершения всех видов банковских операций в российских рублях и иностранной валюте. Основными направлениями деятельности Банка стали обслуживание и кредитование участников внешнеэкономической деятельности, международные расчеты, межбанковские операции и торговля драгоценными металлами.

Вскоре ВТБ был признан ведущими банками мира как полноправный участник международного рынка банковских услуг. В ноябре 1991 года банк ВТБ один из первых в России присоединился к Society for Worldwide Interbank Financial Telecommunication (SWIFT) и начал проводить международные платежи в режиме реального времени. Также среди российских банков ВТБ первым открыл счет в системе Euroclear и приступил к операциям на международном фондовом рынке.

Ведущие банки мира признали банк ВТБ полноправным участником международного рынка.

Уже на второй год своей работы ВТБ охватил корреспондентской сетью весь мир. Банк установил хорошие деловые отношения с более чем 200 ведущими банками Европы, Америки, Азии, Африки и Австралии. Гарантии и другие финансовые обязательства ВТБ начали принимать ведущие банки мира и экспортные страховые агентства развитых стран. В этот период Банк обслуживал почти треть всего внешнеторгового оборота России.

Для расширения своей деятельности на международных финансовых рынках ВТБ:

- учредил Русский коммерческий банк в Цюрихе (Швейцария);

- вошел в состав акционеров Донау-Банка (Австрия);

- открыл несколько зарубежных представительств, в том числе в Италии, Индии и Китае.

На второй год своего существования банк ВТБ смог охватить своей корреспондентской сетью весь мир.

Благодаря своей активной деятельности в России ВТБ вошел в пятерку крупнейших банков страны. Также банк ВТБ стал одним из ведущих маркет-мейкеров отечественного валютного рынка, энергично участвующим в развитии его инфраструктуры. Превратившись в крупного оператора российского рынка государственных долговых обязательств, ВТБ приступил к созданию собственного депозитарного и расчетно-клирингового центра.

Банк ВТБ вошел в пятерку крупнейших банков страны.

Участники российского финансового рынка признали банк ВТБ самым надежным и капитализированным банком страны. Кроме того, в 1994 году ВТБ вышел на 425 место в списке 1000 наиболее капитализированных банков мира журнала The Banker.

ВТБ было доверено решение важных государственных задач. Банк был назначен агентом государства по привлечению и обслуживанию внешних займов, связанных с финансированием крупных инвестиционных проектов. ВТБ получил исключительное право реализации драгоценных металлов на внешнем рынке по поручению Правительства РФ и Центрального банка РФ. ВТБ было поручено также обслуживание Республиканского валютного резерва России и стабилизационного валютного фонда Центрального банка РФ.

Несмотря на банковский кризис, разразившийся в августе 1995 года, ВТБ активно продолжал увеличивать количество операций. Банк увеличил объемы инвестиционного кредитования экономики, привлекая в этих целях долгосрочные кредиты международных финансовых институтов. В частности, ВТБ организовал с их помощью финансирование высокотехнологичного инвестиционного проекта по созданию в России первой междугородней линии оптико-волоконной связи между Москвой и Санкт-Петербургом.

ВТБ реализовал стратегические планы по развитию сети банковских учреждений за рубежом и расширил деятельность на международных финансовых рынках:

- создал Русский коммерческий банк в г. Лимассол (Кипр);

- увеличил долю в Донау-Банке (Австрия) до 51%, который стал третьим по счету дочерним банком ВТБ за рубежом.

Ведущее международное рейтинговое агентство Thomson Bank Watch присвоило ВТБ самый высокий кредитный рейтинг среди всех российских банков. Авторитетный журнал International Investor включил ВТБ в число тридцати наиболее высоколиквидных банков мира. Международное рейтинговое агентство Moody`s присвоило банку ВТБ кредитный рейтинг на уровне суверенного рейтинга Российской Федерации, подтвердив тем самым высокую надежность и финансовую устойчивость Банка. По размеру капитала ВТБ поднялся на 315 место в списке 1000 крупнейших банков мира журнала The Banker.

ВТБ одним из первых получил лицензию на осуществление депозитарной деятельности в России

ВТБ одним из первых банков получил лицензию на осуществление депозитарной деятельности в России. Это позволило ему занять лидирующие позиции на российском рынке депозитарных и кастодиальных услуг. Крупнейший международный клиринговый центр Euroclear выбрал ВТБ депозитарием для учета ценных бумаг, выпущенных в России.

В 1997 году государство приняло решение о преобразовании ВТБ из закрытого в открытое акционерное общество. Крупнейшим акционером Банка с долей 96,8% стал Центральный банк РФ.

Благодаря взвешенной политике ВТБ сумел добиться высокой стабильности своих операционных доходов. На фоне острого финансового кризиса 1998 года ВТБ продолжал бесперебойно осуществлять расчеты и своевременно проводить платежи по своим обязательствам перед клиентами и контрагентами. Банк смог избежать участи многих обанкротившихся крупных кредитных организаций. ВТБ сохранил полную платежеспособность в ходе финансового кризиса 1998 года, что способствовало дальнейшему укреплению рыночных позиций Банка.

В 1999 году ВТБ полностью завершил расчеты по форвардным валютным контрактам с иностранными банками. Также Банк своевременно и в полном объеме погасил свои обязательства по привлеченным на внешнем рынке кредитам и займам. Он сохранил наивысшие для российских банков рейтинги надежности и финансовой устойчивости, а его безупречная репутация способствовала быстрому притоку новых корпоративных клиентов.

Уставный капитал ВТБ вырос до 42,1 млрд рублей. При этом доля Центрального банка РФ в капитале Банка увеличилась с 96,8% до 99,9%. ВТБ стал самым капитализированным кредитным институтом не только в России и СНГ, но и в Центральной и Восточной Европе. По размеру капитала ВТБ поднялся на 222-е место в списке 1000 крупнейших банков мира журнала The Banker.

ВТБ постоянно наращивал объемы долгосрочного кредитования предприятий реального сектора экономики. Банк один из первых в России начал предоставлять своим корпоративным клиентам услуги в области инвестиционного и проектного финансирования.

Банк ВТБ – самый капитализированный кредитный институт не только в России и СНГ, но и в Центральной и Восточной Европе

ВТБ расширил свое сотрудничество с международными финансовыми институтами, в частности Европейским банком реконструкции и развития. Одновременно усилилось присутствие Банка в Западной Европе. ВТБ вошел в число акционеров Ист-Вест Юнайтед Банка (Люксембург) и Ост-Вест Хандельсбанка (Франкфурт-на-Майне), а также увеличил долю своего участия в капиталах Донау-Банка (Вена).

Головной офис Банка разместился в новом современном здании в центре Москвы на Лесной улице.

В 2002 году главным акционером ВТБ стало Правительство РФ, выкупившее у Центрального банка РФ долю его участия в уставном капитале Банка. В Банк пришла новая команда менеджеров во главе с действующим президентом – председателем правления А.Л. Костиным. Они поставили перед собой стратегическую задачу – превратить ВТБ в ведущий банковский институт страны. Их цель – работа Банка во всех ключевых сегментах банковского рынка, включая розничный бизнес и инвестиционно-банковские услуги.

За короткое время ВТБ удалось не только существенно увеличить объемы инвестиционного кредитования экономики, но и выйти на второе место в России по объему привлечения средств населения. Банк запустил две крупномасштабные целевые программы по финансированию малого бизнеса и развитию ипотечного жилищного кредитования. Это позволил заложить долговременную основу лидерства ВТБ на российском рынке розничных банковских услуг. Банк вошел в число ведущих организаторов и андеррайтеров выпусков корпоративных облигаций в России.

В 2004 году ВТБ приобрел Гута-банк. В 2005 году банк ВТБ запустил на его основе самый успешный в России проект специализированного розничного банка ВТБ24. Покупка Промышленно-строительного банка (Санкт-Петербург) позволила ВТБ укрепить свои позиции в Северо-Западном регионе и упрочить лидерство (закрепить лидерские позиции) на российском рынке банковских услуг. ВТБ превратился в один из наиболее динамично развивающихся кредитных институтов России, по темпам роста бизнеса все сильнее опережавший среднерыночные показатели.

Одновременно ВТБ приступил к созданию мощной международной банковской группы, способной на равных конкурировать с ведущими западными банками. Приоритетами деятельности ВТБ за рубежом стали:

- формирование сети дочерних банковских учреждений в странах СНГ;

- расширение деятельности в Западной Европе;

- выход на рынки стран Азиатско-Тихоокеанского региона.

Банк ВТБ вышел на второе место в России по объему привлечения средств населения.

Последовательно реализуя стратегические планы расширения присутствия на внешних рынках, ВТБ:

- создал дочерние банки в Украине, Армении и Грузии;

- выкупил у Банка России доли в росзагранбанках в Западной Европе;

- открыл совместный банк во Вьетнаме, дочерний банк в Анголе, а также финансовую компанию в Намибии.

В 2002 году ВТБ получил за рубежом самый крупный в истории российской банковской системы синдицированный необеспеченный кредит. Через три года Банк первым в России привлек крупнейший субординированный кредит, который журнал International Financial Review объявил лучшей сделкой 2005 года в Восточной Европе. В следующем году ВТБ осуществил первый в истории международного финансового рынка публичный выпуск необеспеченных еврооблигаций, деноминированных в российских рублях.

Авторитетные западные издания EuroWeek и International Financial Review признали итоги этого размещения лучшей сделкой 2006 года в Восточной Европе. В этом же году ВТБ осуществил секьюритизацию портфеля ипотечных кредитов на сумму 88 млн долларов, ставшую первым в России выпуском ценных бумаг, обеспеченных ипотечными кредитами.

ВТБ признан JP Morgan Chase Bank и Bank of New York лучшим клиринговым банком в России. Банк стал первым и единственным российским депозитарием, которому был присвоен международный депозитарный рейтинг компании Thomas Murray (Великобритания). Банк предоставляет депозитарные услуги на международном уровне российским и иностранным инвесторам. Наряду с Unicredit, Deutsche Bank, Citigroup и ING ВТБ вошел в пятерку лучших глобальных кастодианов в категории «Cross Border» (оказание услуг международным инвесторам) в рейтинге профессионального периодического издания Global Custodian (Великобритания).

Банк ВТБ – один из наиболее динамично развивающихся кредитных институтов России

В 2006 году Банк осуществил масштабный ребрендинг, благодаря которому его дочерние структуры в России и за рубежом стали работать под единым брендом ВТБ:

- Промышленно-строительный банк был переименован в ВТБ Северо-Запад;

- Московский народный банк в Лондоне – в ВТБ Банк Европа Плс.;

- Евробанк в Париже – в ВТБ Банк (Франция);

- украинский банк «Мрия» – в ВТБ Банк (Украина).

Наблюдательным советом ВТБ одобрена стратегия развития Банка и его дочерних организаций на 2007-2010 годы, призванная еще больше упрочить позиции ВТБ на российском и международном рынках банковских услуг.

Банк также получил новый юридический адрес в северной столице России – городе Санкт-Петербурге.

В 2007 году среди российских банков ВТБ первым провел первичное публичное размещение своих акций. Это стало крупнейшим на тот момент международным банковским IPO. Объем привлеченных средств в капитал Банка составил 8 млрд долларов. На Лондонской фондовой бирже спрос на GDR Банка превысил предложение в 9 раз. К ним проявили повышенный интерес практически все ведущие инвестиционные фонды США и Европы. В России акционерами Банка стало свыше 120 тыс. граждан страны.

В составе акционеров Банка впервые за всю историю его существования появились многочисленные институциональные и миноритарные инвесторы. Средства, полученные в ходе IPO, позволили ВТБ войти в число 100 крупнейших банков мира по размеру собственного капитала. Это заложило прочный фундамент для дальнейшего ускоренного роста бизнеса ВТБ и упрочения лидерских позиций на российском и международном рынке банковских услуг.

С превращением в публичную компанию существенно повысился уровень открытости ВТБ. К управлению Банком были привлечены независимые директора. При Наблюдательном совете ВТБ был образован комитет по аудиту, а внутри Банка было создано Управление по работе с инвесторами. В 2007 году международное рейтинговое агентство Standard & Poor’s признало ВТБ одним из наиболее информационно прозрачных российских банков.

Реализуя стратегию развития инвестиционного бизнеса, Банк приступил:

- к созданию инвестиционного подразделения в рамках группы ВТБ;

- к формированию в России фондов прямых и венчурных инвестиций.

Банк ВТБ вошел в число 100 крупнейших банков мира по размеру капитала

В частности, совместно с Российской венчурной компанией и ЕБРР банк ВТБ стал соучредителем первого в стране венчурного фонда, финансирующего российские инновационные компании.

ВТБ последовательно расширяет свое присутствие на рынках стран СНГ:

- приобрел контрольный пакет акций белорусского Славнефтебанка;

- докапитализировал дочерние банки в Армении и Украине;

- открыл представительства в Казахстане и Киргизии.

Одновременно ВТБ продолжил консолидировать бизнес дочерних банков в Западной Европе.

ВТБ стал первым российским банком, получившим лицензию на осуществление банковской деятельности в Китае и Индии и открывшим в этих странах свои филиалы. Кроме того, активно участвуя в развитии российско-китайских торгово-экономических отношений, Банк приступил к обслуживанию банковских карт общенациональной китайской процессинговой компании UnionPay.

Из российских банков ВТБ первым получил лицензию на осуществление банковской деятельности в Китае и Индии

В октябре 2007 года, несмотря на глобальный кризис ликвидности, ВТБ успешно разместил рекордный для российских банков еврооблигационный займ на общую сумму 2 млрд долларов.

Подтверждением высокой эффективности работы ВТБ стало присвоение ему звания лучшего коммерческого банка России авторитетным журналом Global Finance. Также в 2007 году международное рейтинговое агентство Fitch объявило Банк лидером в сфере корпоративного кредитования.

В ближайшем будущем ВТБ намерен не только упрочить лидерство во всех основных сегментах российского рынка банковских услуг, но и стать первым и единственным в мире финансово-банковским институтом, предоставляющим банковские услуги практически на всем постсоветском пространстве. К концу 2010 года свыше полутора тысяч отделений ВТБ смогут предложить клиентам Банка весь комплекс финансовых услуг более чем в 20 странах мира.

Руководство текущей деятельностью ВТБ осуществляется единоличным исполнительным органом Банка — президентом – председателем правления и коллегиальным исполнительным органом Банка — правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету Банка.

Костин Андрей Леонидович

Президент – председатель правления

Член Наблюдательного совета

В банке ВТБ с 2002 года. Президент – председатель правления, член Наблюдательного совета ОАО Банк ВТБ; председатель Наблюдательного совета ОАО ВТБ Банк (Украина), ВТБ24 (ЗАО), ОАО «Банк ВТБ Северо-Запад», председатель Консультативного комитета ВТБ Банк Европа Плс., член Совета директоров ЗАО «ВТБ Капитал».

Кузовлев Михаил Валерьевич

Первый заместитель президента – председателя правления

В банке ВТБ с 2002 года. Первый заместитель президента – председателя правления ОАО Банк ВТБ, член Наблюдательного совета Russian Commercial Bank (Cyprus) Ltd.

Титов Василий Николаевич

Первый заместитель президента – председателя правления

В банке ВТБ с 2002 года. Первый заместитель президента – председателя правления ОАО Банк ВТБ, член Наблюдательного совета ОАО ВТБ Банк (Украина), ВТБ Банк (Франция).

Герберт Моос

Заместитель президента – председателя правления

В банке ВТБ с октября 2009 года. С ноября 2009 года – заместитель президента – председателя правления; член Наблюдательного совета ВТБ 24 (ЗАО); председатель Совета директоров ООО ВТБ Факторинг; член Совета директоров ОАО «ВТБ-Лизинг», ЗАО «ВТБ Капитал», ЗАО «Холдинг ВТБ Капитал» и ЗАО «ВТБ Управление активами».

Пучков Андрей Сергеевич

Заместитель президента – председателя правления

В банке ВТБ с 2002 года. С декабря 2008 г. заместитель президента – председателя правления ОАО Банк ВТБ; председатель Наблюдательного совета ЗАО «ВТБ-Девелопмент»; председатель Совета директоров ОАО «ВТБ-Лизинг». Член Наблюдательного совета Russian Commercial Bank (Cyprus) Ltd., ВТБ Банк (Франция), ВТБ24 (ЗАО), ОАО ВТБ Банк (Украина), ОАО «Банк ВТБ Северо-Запад», член Консультативного комитета ВТБ Банк Европа Плс.

Солдатенков Геннадий Владимирович

Заместитель президента – председателя правления

В банке ВТБ с 2001 года. Заместитель президента – председателя правления ОАО Банк ВТБ.

Дергунова Ольга Константиновна

Член правления

В банке ВТБ с 2007 года. Член правления ОАО Банк ВТБ, член Наблюдательного совета ВТБ24 (ЗАО), член Совета директоров ООО СК «ВТБ Страхование».

Лукьяненко Валерий Васильевич

Член правления

В банке ВТБ с октября 2002 года. Член правления ОАО Банк ВТБ, председатель Административного совета Banco VTB-Africa S.A..

Норов Эркин Рахматович

Член правления

В банке ВТБ с 2002 года. Член правления ОАО Банк ВТБ.

Петелина Екатерина Владимировна

Член правления

В банке ВТБ с января 2006 года. С февраля 2010 года – член правления ОАО Банк ВТБ.

Член Наблюдательного совета банка ВТБ 24 (ЗАО), ОАО «Банк ВТБ Северо-Запад», ОАО ВТБ Банк (Украина); член Совета директоров ООО ВТБ Факторинг и ООО СК «ВТБ Страхование».

Ястриб Александр Григорьевич

Член правления

В банке ВТБ с июня 2006 года. С февраля 2010 года – член правления ОАО Банк ВТБ.

Председатель Совета директоров ЗАО «ВТБ Управление проектами»; член Наблюдательного совета ОАО «Банк ВТБ Северо-Запад»; член Совета директоров ЗАО «ВТБ Долговой центр»; член Совета директоров ЗАО «ВТБ-Лизинг»; член Совета директоров ООО СК «ВТБ Страхование»; член Совета директоров ООО «ВТБ Факторинг».

ВТБ – один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех сегментах рынка банковских услуг. Главный акционер ВТБ с долей в 85,5% – Правительство РФ.

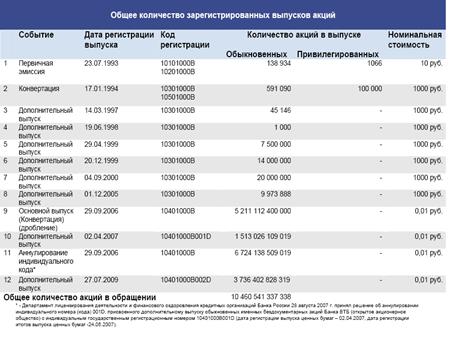

В мае 2007 года банком ВТБ было проведено IPO. Среди российских и международных инвесторов было размещено 22,5% акций ВТБ. IPO ВТБ стало крупнейшим публичным размещением акций в Европе в 2007 году, так как общий объем средств, привлеченных в рамках дополнительных эмиссий акций, составил около $8 млрд.

Кроме того, это самое «народное IPO» в России за всю историю национального фондового рынка. По его итогам акционерами ВТБ стали более 120 тыс. россиян.

25 сентября 2009 года Центральный банк России зарегистрировал отчет об итогах дополнительного выпуска обыкновенных именных акций ОАО Банк ВТБ. По итогам размещения дополнительного выпуска акций доля Российской Федерации в лице Федерального агентства по управлению государственным имуществом в уставном капитале ОАО Банк ВТБ составляет 85,5%. Доля других акционеров в уставном капитале Банка составляет 14,5%, в том числе доля держателей глобальных депозитарных расписок – 7,01%.

Акции ВТБ обращаются на ММВБ, РТС, а также на Лондонской фондовой бирже в форме глобальных депозитарных расписок. По итогам размещения акций рыночная капитализация ВТБ превысила $35,5 млрд. Размер уставного капитала ВТБ составляет 104,6 млрд рублей.

На 1 октября 2009 года размер собственных средств ВТБ составил 583,8 млрд рублей, объем активов – 2 696,5 млрд рублей.

По итогам 2008 года ВТБ занял 70-е место в списке крупнейших банков мира журнала The Banker.

ВТБ – один из ведущих кредиторов российской экономики. Размер корпоративного кредитного портфеля банка на 1 октября 2009 года превысил 1 541 млрд рублей. Кредитные вложения в предприятия строительной отрасли, металлургии, машиностроения и торговли, а также топливно-энергетического комплекса занимают наибольший удельный вес в портфеле Банка.

По мнению международных рейтинговых агентств Moody`s Investors Service, Standard & Poor`s и Fitch у ВТБ наивысший для российских банков рейтинг. Российские рейтинговые агентства традиционно относят ВТБ к высшей группе надежности.

Диверсифицируя свою деятельность, группа ВТБ постоянно расширяет круг проводимых на российском рынке операций и предоставляет клиентам широкий комплекс услуг, принятых в международной банковской практике.

Лицензии банка:

- Лицензия на осуществление деятельности по техническому обслуживанию шифровальных (криптографических) средств.

- Лицензия на осуществление деятельности по распространению шифровальных (криптографических) средств.

- Лицензия на предоставление услуг в области шифрования информации.

Рейтинг Список банков Активы-нетто, тыс.руб. Адрес сайта

1 Сбербанк России 5 612 305 867 www.sbrf.ru

2 Газпромбанк 877 898 361 www.gazprombank.ru

3 Россельхозбанк 626 657 613 www.rshb.ru

4 Банк Москвы 585 203 426 www.bm.ru

5 Альфа-Банк 577 747 942 www.alfabank.ru

6 Райффайзенбанк 457 593 642 www.raiffeisen.ru

7 ЮниКредит Банк 436 565 836 www.unicreditbank.ru

8 ВТБ 24 432 439 621 www.vtb24.ru

9 Росбанк 419 134 539 www.rosbank.ru

10 Уралсиб 401 255 627 bank.uralsib.ru

Fitch Raitings

Кредитный рейтинг (дата последнего пересмотра: 04.02.2009)

| Прогноз | стабильный |

| Долгосрочный рейтинг дефолта эмитента | |

| в иностранной валюте | BBB |

| Долгосрочный рейтинг дефолта эмитента в | |

| национальной валюте | ВВВ |

| Краткосрочный рейтинг в иностранной валюте | F3 |

| Индивидуальный рейтинг | D |

| Рейтинг поддержки | 2 |

| Рейтинг по национальной шкале | AAA(rus) |

Moody’sInvestorsServise

Кредитный рейтинг (дата последнего пересмотра: 24.02.2009)

| Прогноз | СТАБИЛЬНЫЙ |

| Долгосрочный кредитный рейтинг в иностранной валюте | Вaa1 |

| Краткосрочный рейтинг в иностранной валюте | P-2 |

| Долгосрочный рейтинг в национальной валюте | Вaa1 |

| Краткосрочный рейтинг в национальной валюте | P-2 |

| Рейтинг необеспеченных долговых обязательств в иностранной валюте | Вaa1 |

| Рейтинг финансовой устойчивости | D |

Standart & Poor’S

Кредитный рейтинг (дата последнего пересмотра: 08.12.2008)

| Прогноз | НЕГАТИВНЫЙ |

| Долгосрочный кредитный рейтинг в иностранной валюте | ВВВ |

| Долгосрочный кредитный рейтинг в национальной валюте | ВВВ |

| Краткосрочный рейтинг в иностранной валюте | А-3 |

| Краткосрочный рейтинг в национальной валюте | А-3 |

| Рейтинг по национальной шкале | ruААА |

Группа ВТБ является одной из ведущих международных финансовых групп. Компании, входящие в группу ВТБ, предоставляют широкий диапазон финансовых услуг и продуктов в 18 странах трех частей света (Европа, Азия и Африка).

Группа ВТБ включает в себя ОАО Банк ВТБ (далее – ВТБ или Банк), кредитные и финансовые организации, доля участия Банка в уставном капитале которых составляет более 50% от общего количества голосующих акций/долей и которые в соответствии с законодательством страны своей регистрации являются кредитными организациями (осуществляющими банковские операции) или финансовыми организациями (не являющимися кредитными организациями и предоставляющими услуги финансового характера).

В настоящее время ВТБ принадлежат доли участия свыше 50% в уставных капиталах 12 кредитных и 9 финансовых компаний.

Во Франции и Германии группа ВТБ представлена банками, входящими в субхолдинг группы ВТБ, созданный на базе ВТБ Банк (Австрия) АГ. Филиалы ВТБ и дочерних компаний находятся в Индии, Китае и Сингапуре. ВТБ осуществляет свою деятельность и на рынке Вьетнама, где он представлен Вьетнамско-Российским банком (Vietnam-RussiaJointVentureBank, VRB). Вьетнамско-Российский банк не входит в группу ВТБ, но ввиду значительного пакета акций, принадлежащего ВТБ, Банк оказывает на его деятельность существенное влияние.

Организационная структура группы ВТБ (включая субхолдинг VTBBank (Austria) AG и Vietnam-RussiaJointVentureBank) по состоянию на 01.06.2009г.

Финансовые организации Кредитные организации Зарубежные филиалы

Россия – ОАО «ВТБ-Лизинг» – ВТБ 24 (ЗАО) 100% 98,41%

– ЗАО «ОДК» – ОАО «Банк ВТБ Северо-Запад» 100% 100%

Финансовые организации Кредитные организации Зарубежные филиалы

– ООО «МультиКарта»

100% – ЗАО «ВТБ Капитал»

100% – ООО СК «ВТБ Страхование»

100% – ЗАО ВТБ Долговой центр

100% – ООО ВТБ Пенсионный администратор

100% – ООО ВТБ Факторинг

100% СНГ – АО «Банк ВТБ (Грузия)»

86,7% – ОАО ВТБ Банк (Украина)

99,89% – ДО АО Банк ВТБ (Казахстан)

100% – ЗАО «Банк ВТБ (Армения)»

100% – ЗАО Банк ВТБ (Беларусь)

69,65% – ОАО Банк ВТБ (Азербайджан)

51% Европа– ITC Consultants (Cyprus) Ltd.

100% – Russian Commercial Bank (Cyprus) Ltd.

100%– VTB Bank (Austria) AG

100% – VTB Bank (France) SA

87,04% VTB Bank (Deutschland) AG

100% – ВТБКапиталплс

95,52% АзияиАфрикаVTB Capital (Namibia) (Pty) Ltd.

50,03% – Banco VTB-Africa S.A.

66% - Vietnam-Russia Joint Venture Bank

49% – ФилиалОАОБанкВТБвг. Нью-Дели(Индия)

- Филиал ОАО Банк ВТБ в г. Шанхай (Китай)

Группа ВТБ - Банк, кредитные и финансовые организации, доля участия Банка в уставном / складочном капитале которых составляет более 50% от общего количества голосующих акций/долей и которые являются в соответствии с законодательством страны своей регистрации кредитными организациями (т.е. организациями, осуществляющими банковские операции) или финансовыми организациями (т.е. организациями, не являющимися кредитными и осуществляющие операции на рынке финансовых услуг).

VRB не входит в группу ВТБ, но ввиду значительного пакета акций, принадлежащего ВТБ, Банк оказывает на его деятельность существенное влияние.

Формирование системы управления группой ВТБ направлено на максимальное использование преимуществ группы ВТБ, увеличения ее доли на целевых рынках, улучшение показателей ее эффективности и, как следствие, повышения уровня капитализации группы ВТБ.

С точки зрения степени интеграции в группе ВТБ используется модель «стратегического холдинга», предполагающая в первую очередь общее стратегическое видение, передачу концепций и лучших практик при ограниченном уровне интеграции и централизации процессов. В частности, модель управления предполагает наличие в группе ВТБ единой стратегии развития компаний, единый бренд, централизованное управление финансовой эффективностью и рисками, координацию процессов планирования и отчетности, фокус взаимодействия на распространении лучших практик и выработке единых стандартов.

В группе ВТБ действует матричная система управления, согласно которой управление осуществляется по двум направлениям:

административное управление – управление дочерними компаниями как юридическими лицами в рамках организационной структуры группы ВТБ;

функциональное управление – управление по бизнес-направлению и другим функциональным направлениям и деятельности в рамках группы ВТБ в целом.

Основным механизмом управления, используемым в группе ВТБ, является корпоративное управление, то есть реализация прав Банка как основного акционера через участие в органах управления дочерних компаний. Дополнительным механизмом управления является функциональная координация основных направлений деятельности группы ВТБ, включая направления бизнеса поддержки и контроля (например, управление рисками, планирование, бюджетирование и формирование управленческой отчетности, бренд, внутренний контроль и аудит).

Дополнительный механизм применяется в группе ВТБ с целью максимальной реализации потенциальной синергии, распространения лучших практик в компаниях группы ВТБ по отдельным направлениям деятельности, ограничения принимаемых группой ВТБ рисков. Функциональная координация помогает осуществлять передачу знаний и обмен опытом между компаниями группы ВТБ, позволяет объединять ресурсы для реализации тех или иных проектов. В рамках функциональной координации разрабатываются единые стандарты, принципы и системы лимитов для реализации соответствующего направления деятельности в группе ВТБ.

Координационным консультационным органом компаний группы ВТБ является Управляющий комитет группы ВТБ (УКГ ВТБ). В состав Комитета входят руководители банка ВТБ и дочерних компаний. Основными задачами УКГ ВТБ являются рассмотрение стратегических и финансовых вопросов развития группы ВТБ, одобрение стандартов, подходов и принципов функционирования группы ВТБ перед их утверждением полномочными органами управления компаний группы ВТБ.

С целью создания «площадок» для обсуждения на экспертном уровне вопросов деятельности группы ВТБ при УКГ ВТБ созданы координационные комиссии по основным направлениям деятельности (комиссия по управлению активами и пассивами, комиссия по управлению рисками, комиссия по внутреннему контролю и аудиту и другие). В их состав входят профильные специалисты компаний группы ВТБ. Возглавляют комиссии руководители соответствующих подразделений Банка. В компетенцию комиссий входит выявление лучших практик и разработка предложений по их внедрению, которые затем рассматриваются УКГ ВТБ.

Система управления группой ВТБ сформирована таким образом, чтобы полностью соответствовать требованиям корпоративного и антимонопольного законодательства стран присутствия компаний группы ВТБ. В частности, документами, регулирующими деятельность УКГ ВТБ, предусмотрено, что принимаемые им решения не могут каким-либо образом ограничивать конкуренцию на рынках компаний группы ВТБ, а также противоречить императивным нормам законодательства и уставных документов компаний. Следуя требованиям гражданского законодательства, в систему управления заложен принцип сохранения независимости юридических лиц, входящих в группу ВТБ.

Наиболее значимыми мероприятиями по совершенствованию системы управления группой ВТБ за истекший период 2008 года стали:

расширение определения группы ВТБ (с учетом вхождения в ее состав небанковских финансовых организаций) и актуализация модели управления группой ВТБ;

формализация механизмов управления группой ВТБ во внутренних нормативных документах;

разработка и внедрение в компаниях группы единых систем бизнес-планирования и отчетности, единых принципов фондирования, установление общих стандартов кредитной работы, а также работы с финансовыми учреждениями;

оптимизация регламента работы УКГ ВТБ, в том числе усовершенствование механизма оформления и реализации его решений, а также обновление состава комитета в связи с включением новых компаний в группу ВТБ.

ВТБ планомерно проводит работу по совершенствованию системы управления группой ВТБ, используя, лучшие мировые практики в области управления холдинговыми компаниями. Следующими шагами на пути развития системы управления группой ВТБ должна стать реализация в 2009 – 2010 годах таких мероприятий как:

совершенствование систем корпоративного управления компаний группы ВТБ (повышение эффективности деятельности наблюдательных советов и советов директоров, внедрение института корпоративного секретаря, внедрение кодексов корпоративного поведения и этических кодексов, а также других документов по корпоративному управлению, основанных на единых подходах);

оптимизация организационных структур компаний группы ВТБ;

дальнейшая унификация политик и процедур внутри группы ВТБ, включая клиентскую работу, формирование продуктового предложения, системы лимитов, отчетности, соблюдения нормативов, мониторинга и контроля;

оптимизация системы отчетности и документооборота в рамках группы ВТБ, внедрение CRM (Customerrelationshipmanagement, системы управления взаимоотношениями с клиентами) и консолидированной системы управленческого учета в группе ВТБ.

2.2 Услуги для физических и юридических лиц

В рамках группы ВТБ работает специализированный розничный банк – ВТБ 24 (ЗАО), обслуживающий население и предприятия малого бизнеса.

Его создание вызвано нашим стремлением уделять как можно больше внимания потребностям и интересам частных лиц и малого бизнеса. Концентрация усилий на работе с розничными клиентами позволило создать структуру, максимально отвечающую их требованиям.

Основным акционером ВТБ 24 (ЗАО) является ОАО Банк ВТБ (более 96% акций).

ВТБ 24 является участником системы страхования вкладов и имеет все необходимые лицензии на осуществление банковской деятельности: генеральную лицензию Центрального банка Российской Федерации на осуществление банковских операций, лицензию на осуществление операций с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг и так далее.

Сеть банка формируют более 500 филиалов и дополнительных офисов в 68 регионах страны.

Клиентам из числа предприятий малого бизнеса и физическим лицам ВТБ 24 предлагает полный спектр банковских услуг на уровне высочайших международных стандартов. В их числе — расчетно-кассовое обслуживание и кредитование предприятий малого бизнеса, привлечение средств населения во вклады, все виды кредитования, включая ипотечное, выпуск банковских карт, система дистанционного обслуживания Интернет-банк и многие другие.

Работа с состоятельными клиентами – отдельное направление бизнеса ВТБ24, в основе которого лежит комплексный подход по предоставлению персонального финансового сервиса.

В рамках этого направления банк ВТБ24 предлагает пакет премиальных услуг «Привилегия», в число эксклюзивных возможностей которого входят вклады с повышенной доходностью, статусные банковские карты и услуги персонального менеджера.

Банк также оказывает услуги private banking, в числе которых разработка индивидуальных финансовых решений, консультации персонального финансового советника, обслуживание в отдельных офисах, специальные условия на классические банковские продукты и услуги.

В филиалах и дополнительных офисах Банка юридические лица - могут открыть расчетные счета в рублях и иностранной валюте ( включая клиринговые и замкнутые валюты), бюджетные счета в рублях и иностранной валюте, накопительные счета (для вновь образуемых обществ с ограниченной ответственностью), а также счета доверительного управления.

Банк ВТБ оказывает следующие виды услуг:

- открытие и обслуживание счетов;

- начисление и выплата процентов на непрерывный остаток денежных средств на счете;

- начисление и выплата процентов на среднемесячные остатки денежных средств на счете;

- начисление и выплата процентов на неснижаемый остаток денежных средств на счете;

- переводы и зачисление денежных средств в рублях и иностранной валюте;

- прием и выдача наличных денежных средств;

- инкассация и доставка наличных денежных средств;

- предоставление в аренду индивидуальных банковских сейфов;

- расчеты по инкассо;

- установка и обслуживание системы «Электронный банк»;

- организация защищенного документооборота;

- специализированный банковский сервис «Расчетный центр клиента».

ВТБ предоставляет корпоративным клиентам кратко-, средне- и долгосрочные кредиты и кредитные линии в рублях и иностранной валюте. Непременное условие предоставления кредитных ресурсов - наличие у клиента счетов и положительной кредитной истории в Банке (в случае если заемщик ранее кредитовался), а также положительный результат анализа проекта, предоставленного клиентом.

С целью оперативного удовлетворения неотложных краткосрочных потребностей клиента в денежных средствах ВТБ осуществляет кредитование клиентов в форме овердрафта. При этом Банк предоставляет клиенту возможность проводить платежи, получать наличные деньги с банковского счета при отсутствии или недостаточном на нем собственных средств.

Кроме того, промышленным потребителям на цели производства продукции ВТБ предоставляет заем в драгоценных металлах. Займы в металлах могут предоставляться заёмщику в наличной и безналичной формах.

ВТБ привлекает в рублях и иностранной валюте срочные депозиты, накопительные (пополняемые) депозиты, депозиты до востребования с предварительным уведомлением. Корпоративным клиентам предлагаются депозиты «овернайт», позволяющие размещать свободные средства сроком на один день.

Для получения дополнительного дохода, для проведения расчетных операций с контрагентами, а также в качестве заклада при получении банковских гарантий и кредитов можно использовать векселя ВТБ.

Кроме того, ВТБ выдает юридическим лицам и принимает к погашению именные депозитные сертификаты, а также депозитные сертификаты на предъявителя в рублях. Эти неэмиссионные ценные бумаги позволяют держателям получать доход от размещения временно свободных средств. При этом на весь срок обращения сертификата Банком устанавливается фиксированная процентная ставка.

Банк ВТБ является ведущим банком России в области обслуживания внешнеторговой деятельности, обязательства которого традиционно пользуются доверием в международных финансовых кругах.

Поскольку Банк ВТБ является одним из немногих банков страны, аккредитивы и гарантии которого безусловно (т.е. без дополнительных гарантий или обеспечения) принимаются иностранными банками и организациями, услуги Банка в области обслуживания ВЭД (в особенности при реализации сложных внешнеторговых сделок) пользуются стабильным спросом у клиентов и потому являются одними из приоритетных банковских продуктов.

Банк ВТБ (включая его филиалы и дополнительные офисы) на высоком уровне оказывает полный спектр банковских услуг в целях обеспечения комплексного обслуживания внешнеторговых контрактов своих клиентов:

- предоставляет консультации по любым вопросам, связанным с проведением международных расчетов и валютного контроля по внешнеторговым контрактам, на любом этапе совершения сделки (в том числе на этапе проработки условий контракта);

- проводит международные расчеты по внешнеторговым контрактам в любых формах, принятых в международной банковской практике – от банковского перевода до разработки и реализации индивидуальной схемы расчетов (с элементами комбинированных расчетов, включающих несколько форм расчетов по одному контракту, а при необходимости - с использованием инструментов кредитования и торгового финансирования);

- предоставляет полный спектр услуг при проведении международных расчетов в форме:

документарного аккредитива:

- по импорту - от открытия аккредитивов по поручению клиентов или подтверждения аккредитивов, открытых банками-корреспондентами, до осуществления платежей по этим аккредитивам;

- по экспорту – от извещения клиентов Банка ВТБ и банков-корреспондентов об аккредитивах, открытых в их пользу иностранными банками, приема к оплате коммерческих документов до получения платежа от иностранных банков;

документарного и чистого инкассо:

- при проведении расчетов в форме инкассо выполняет по поручению и в пользу клиентов Банка операции по получению платежа или акцепта коммерческих и/или финансовых документов (векселей, чеков), при этом обеспечивается контроль за сохранностью документов и ведение переписки вплоть до получения платежа и/ или акцепта по инкассо;

- банковского перевода:

Банк ВТБ своевременно и качественно осуществляет расчеты в форме переводов в иностранной валюте:

- зачисляет выручку, поступившую в пользу его клиентов-экспортеров;

- производит платежи внутри России и за границу;

- осуществляет авансовые платежи по внешнеторговым контрактам;

- производит платежи в оплату переводных и простых векселей и др.

Платежи за границу выполняются Банком ВТБ в день поступления заявления на перевод от его клиентов или банков-корреспондентов. По их просьбе указанные операции могут быть осуществлены в течение нескольких часов.

Осуществляет гарантийные операции:

- выдает любые виды банковских гарантий/ контргарантий, открывает резервные аккредитивы (аккредитивы “Standby”), авизует гарантии других банков в пользу российских и иностранных бенефициаров, предъявляет требования платежа по поручению бенефициаров в счет банковских гарантий, заверяет подлинность подписей на гарантиях иностранных банков по просьбе клиентов и других российских юридических лиц.

Действующие на территории Российской Федерации валютные ограничения играют важную роль в период становления новых экономических отношений и в первую очередь направлены на обеспечение экономической безопасности, достижение устойчивого экономического роста страны, сдерживание инфляционных процессов и в конечном итоге на укрепление позиции страны в международном сообществе.

ВТБ, являясь одним из ведущих банков Российской Федерации, осуществляет в соответствии с действующим валютным законодательством валютный контроль за всеми видами валютных операций, проводимых в том числе по внешнеторговым договорам, кредитным договорам и договорам займа, а также за валютными операциями, проводимыми по неторговым сделкам.

Высококвалифицированные специалисты ВТБ проводят бесплатное консультирование клиентов Банка на любом этапе совершения ими сделок. Использование в работе рекомендаций квалифицированных специалистов позволяет клиентам Банка заключать договоры на условиях, соответствующих нормам валютного законодательства, а после заключения договоров позволяет предотвратить проведение валютных операций с нарушением установленного порядка и избежать множества проблем, связанных с исполнением договорных обязательств, а также с процедурой валютного контроля.

Полный комплекс услуг по валютному контролю выполняют все дополнительные офисы головной организации и филиалы ВТБ.

ВТБ проводит срочные форвардные сделки и конверсионные сделки «своп». Эти операции используются для страхования валютных рисков клиентов. Сделки могут заключаться с помощью систем «Рейтер-Дилин» и «BS-Client», курьерской связи, а также по факсу и телексу. При проведении данного вида операций Банк не взимает с клиента комиссионное вознаграждение.

Для защиты от изменений цен на валюту используются такие способы страхования от валютных рисков, как фьючерсы и валютные опционы. По поручению клиентов ВТБ проводит на биржевом рынке операции с фьючерсами и опционами «колл» и «пут».

Покупка/продажа иностранной валюты за рубли или другую иностранную валюту по поручениям клиентов

ВТБ проводит конверсионные операции с различными видами иностранной валюты, включая свободно конвертируемые, ограниченно конвертируемые, клиринговые и иные валюты: покупку и продажу иностранной валюты за рубли и другую иностранную валюту.

Внешторгбанк выполняет безналичные конверсионные операции по поручениям юридических лиц, счета которых открыты во ВТБ и других банках.

Виды безналичных конверсионных операций

Конверсия «иностранная валюта/рубль» сроком «сегодня»

Прием клиентских поручений и списание со счетов клиентов средств для конверсии - до 11:20* текущего дня.

Установление курсов – 12:00 текущего дня.

Для крупных сумм** установление льготных курсов по согласованию с клиентами - с 9:30 до 12:30 текущего дня.

Зачисление полученных в результате конверсионной операции средств на счета клиентов во ВТБ – 14:00 текущего дня.

Преимущества: короткие сроки проведения сделки (менее 3 часов) при относительно невысокой марже/комиссии Банка (меньшей, чем по операциям на фиксированных условиях сроком «сегодня» с незамедлительными расчетами).

Конверсия «иностранная валюта/рубль» сроком «завтра»

Прием клиентских поручений и списание со счетов клиентов средств для конверсии - до 13:00 текущего дня.

Установление курсов – 17:00 текущего дня.

Для крупных сумм** прием поручений и списание со счетов клиентов – до 15:00

Для крупных сумм установление льготных курсов по согласованию с клиентами - с 11:00 до 16:00 текущего дня.

Зачисление полученных в результате конверсионной операции средств на счета клиентов во ВТБ – 9:30 следующего рабочего дня.

Преимущества: наименьшая маржа/комиссия Банка делает данный вид конверсии самым выгодным по ценовым условиям (при стабильном рынке).

Конверсия «иностранная валюта/рубль» на фиксированных условиях сроком «сегодня»

Прием клиентских поручений и списание со счетов клиентов средств для конверсии – до 15:00 текущего дня.

Установление курсов – 17:00 предыдущего рабочего дня; 9:30 текущего дня.

Зачисление полученных в результате конверсионной операции средств на счета клиентов во ВТБ – незамедлительно после приема поручения клиента.

Преимущества: самые короткие сроки проведения сделки (незамедлительные расчеты после приема поручения клиента), заранее известные ценовые условия (курс/комиссия Банка). Для клиентов филиалов, находящихся в восточных регионах, – удобный вид расчетов (из-за разницы во времени с Москвой).

Конверсия «иностранная валюта/рубль» на фиксированных условиях сроком «завтра»

Прием клиентских поручений и списание со счетов клиентов средств для конверсии – до 17:00 текущего дня.

Установление курсов – 9:30 текущего дня.***

Зачисление полученных в результате конверсионной операции средств на счета клиентов во ВТБ – 9:30 следующего рабочего дня.

Преимущества: самый удобный срок приема поручений клиентов – в течение дня, заранее известные ценовые условия (курс и комиссия Банка).

Конверсия «иностранная валюта/иностранная валюта» сроком «сегодня» (для иностранных валют, котируемых ВТБ)

прием клиентских поручений и списание со счетов клиентов средств для конверсии - до 15:30 текущего дня установление курсов - 10:00 предыдущего рабочего дня; 10:00 текущего дня зачисление полученных в результате конверсионной операции средств на счета клиентов во ВТБ - незамедлительно после приема поручения клиента

Преимущества: короткие сроки проведения сделки (незамедлительные расчеты после приема поручения клиента), заранее известные ценовые условия (курс Банка).

Конверсия "иностранная валюта/иностранная валюта" сроком "сегодня", "завтра", "второй рабочий день" (для иностранных валют, не котируемых ВТБ)

Прием клиентских поручений – до 15:30 текущего дня.

Установление курсов и сроков конверсии по согласованию с клиентами – с 9:30 до 15:30 текущего дня

списание со счетов клиентов средств для конверсии – в срок, установленный для осуществления сделки.

зачисление полученных в результате конверсионной операции средств на счета клиентов во ВТБ – незамедлительно после списания средств для конверсии со счета клиента.

Преимущества: широкий выбор валют, оптимальный порядок расчетов (без депонирования средств клиента на срок сделки).

Консультирование

Клиенты ВТБ могут получить консультации по всем вопросам, связанным с безналичными конверсионными операциями: формирование курса/комиссии ВТБ для проведения безналичных конверсионных операций, функционирование внутреннего валютного рынка, проведение торгов на валютных биржах и внебиржевом валютном рынке и так далее.

Котировки иностранных валют

Для проведения безналичных конверсионных операций ВТБ ежедневно котирует следующие виды иностранных валют:

по отношению к рублю – доллары США, евро;

по отношению к доллару США – австралийские доллары, канадские доллары, швейцарские франки, датские кроны, английские фунты стерлингов, японские иены, норвежские кроны, шведские кроны, сингапурские доллары;

по отношению к евро – доллары США, австралийские доллары, канадские доллары, швейцарские франки, датские кроны, английские фунты стерлингов, японские иены, норвежские кроны, шведские кроны, сингапурские доллары.

Безналичные конверсионные операции с иными иностранными валютами выполняются по предварительному согласованию с Казначейством ВТБ. Курс и сроки проведения операции («сегодня», «завтра», «второй рабочий день») устанавливаются для каждой отдельной операции.

Виды расчетов по конверсионным операциям

По курсу ВТБ

Курс ВТБ устанавливается на базе текущего рыночного курса и с учетом маржи/комиссии ВТБ. Текущий рыночный курс представляет собой уровень межбанковского валютного рынка на момент установления курса. Размер маржи/комиссии ВТБ не превышает среднерыночного уровня. Данный вид расчетов применяется для всех видов конверсионных операций, выполняемых ВТБ.

Преимущества: наиболее простой и самый распространенный вид расчетов.

По курсу Банка России с взиманием расчетного вознаграждения ВТБ

Расчетная комиссия представляет собой разницу между суммой сделки по курсу ВТБ и суммой сделки по курсу Банка России. Комиссия рассчитывается одновременно с установлением курса ВТБ. Данный вид расчетов применяется для всех видов конверсионных операций, выполняемых Банком.

Преимущества: наиболее удобный вид расчетов для отражения конверсионной сделки в отчетности юридического лица: отражается сумма комиссии, уплачиваемой клиентом сверх суммы сделки, рассчитанной по действующему курсу Банка России на дату совершения операции.

Клиентские операции:

выполнение поручений Правительства РФ по экспорту и реализации на внешнем рынке золота из Государственного фонда драгоценных металлов и драгоценных камней;

выполнение заказов клиентов из числа российских недропользователей и банков по вывозу за границу РФ и/или реализации на внешнем рынке; принадлежащего им золота, включая подбор клиентов;

разработка тарифов на комиссионное обслуживание и типовых текстов договоров комиссии;

предоставление клиентам котировок на куплю-продажу драгоценных металлов;

заключение договоров с иностранными покупателями золота, в том числе из числа конечных промышленных потребителей.

Информационно-консультационные услуги:

заключение договоров на информационное обслуживание клиентов из числа российских недропользователей, компаний, перерабатывающих вторсырье, содержащее драгметаллы, и т.п.;

составление ежедневных и еженедельных справок по ценам драгметаллов на внутреннем и международном рынках;

предоставление информации по операциям с драгметаллами другим подразделениям ВТБ.

Заключение

Одним из проявлений финансового кризиса в России стало то, что большая часть банков практически на ходу пересматривают свою кредитную политику и замораживают выдачу кредитов. Растут не только ставки по всем кредитам для частных лиц - банки стали консервативнее подходить к выбору клиентов, а условия выдачи им кредитов ужесточились. Так, например, „Абсолют банк“ пересмотрел ставки по кредитным картам, в том числе уже выданным, на 3-4%. А банк „Союз“, входящий в группу „Базовый элемент“, вообще объявил о том, что приостанавливает выдачу кредитов. Недостаток ликвидности вынуждает некоторые банки использовать припасенный на трудные случаи пункт, согласно которому они вправе пересматривать условия по текущим кредитам, для повышения ставок. Почти все уже отказались от длинных кредитов - на недвижимость и автомобили. Повышение ставок по кредитным продуктам - неизбежный процесс, с которым столкнулись все частные банки в условиях резкого удорожания ресурсов, отмечает начальник управления развития кредитных продуктов Альфа-банка Илья Родионов. Повышают ставки даже системообразующие банки, хотя, например, Сбербанк остается часто последней надеждой многих жаждущих взять заем.

Глобальный кризис заставил банки и существенно ограничить расходы своих клиентов. С 23 сентября на последующие 30 дней "Ренессанс кредит" ввел ограничения на транзакции по своим кредитным картам. Один из лидеров рынка потребкредитования банк "Русский стандарт" установил лимит на снятие наличных средств со своих кредитных карт в размере 5 тыс. руб. в месяц, ограничил число обслуживаемых клиентов и вообще закрыл кредит наличными. По некоторым данным, финансовые затруднения, с которыми столкнулся "Русский стандарт", когда пересохли западные источники дешевых денег, все больше склоняют его владельца Рустама Тарико к тому, чтобы расстаться со своим детищем.

Нынешний кризис ликвидности ставит в незавидное положение и ряд других игроков российского финансового рынка, прежде всего тех, кто не имеет возможности рассчитывать на мощную поддержку своих владельцев. Но и эти надежды не всегда оправдываются. Так, банк „Союз“ надеется на повышение своего капитала за счет выкупа допэмиссии Олегом Дерипаской. Но рынок не совсем уверен, сможет ли владелец «Базэла» выполнить свои обязательства, так как и ему „позвонили кредиторы“, чтобы напомнить о дополнительных займах, на которые он финансировал свою империю. А вот Ренесанс-Кредиту удалось получить необходимые средства, хоть и путем продажи портфеля автокредитов ВТБ.

Но жизнь не может остановиться. Людям и сегодня срочно нужны деньги для неотложных покупок и личных нужд. Куда обратиться? Исследования аналитиков рынка подтверждают, что менее подвержены риску банки, которые уже с прошлого года, предвидя кризисные явления, систематически занимаются поиском фондов на мировых рынках. Сегодня именно они кредитуют население из этих фондов, используя, в том числе, поддержку акционеров банков. В качестве примера можно привести «Хоум Кредит банк», которому 1,5 милиарда долларов предоставила материнская компания, группа PPF. "Никаких специальных лимитов на снятие наличных по своим картам в связи с кризисом мы не вводили", - заявили в пресс-службе ХКФ-банка.

Новая ситуация на рынке заставляет банки перестраиваться, концентрироваться на самых прибыльных продуктах и привлечении депозитов частных лиц. Например, с 1 октября по 15 ноября 2008 года Райффайзенбанк предлагает потенциальным клиентам в рамках акции открыть основную кредитную карту Raiffeisenbank MasterCard или Raiffeisenbank MasterCard Gold со скидкой 50% на комиссию за годовое обслуживание карты в течение первого года. Другие же банки пытаются стимулировать вкладчиков новыми предложениями и специальными акциями. Клиенты, открывшие с 1 октября 2008 г. по 31 декабря 2008 г. новый вклад в Кредит Европа Банке получают подарок – страхование от несчастных случаев, а Московский Кредитный банк и вовсе начал новую акцию для вкладчиков «Открой вклад – открой мир!», в ходе которой будут разыграны путевки на остров Цейлон.

Подобные действия можно только приветствовать, ведь за ними прослеживается четкая позиция: не стоять с протянутой рукой в очереди за государственными дотациями, а прежде всего, решать проблемы за счет собственных сил и средств.

Приложения

| ВТБ Банк – ВТБ в цифрах и фактах | |||

| Финансовые показатели* (млрд.рублей) | 2009 | 2008** | 2007** |

| Доходы от основной деятельности1,6 | 122,1 | 129,9 | 79,6 |

| Чистая прибыль2 | (45,5) | 4,6 | 38,7 |

| Активы | 3 583,8 | 3 697,4 | 2 273,2 |

| Кредиты и авансы клиентам | 2 728,8 | 2 650,3 | 1 473,3 |

| - физические лица | 420,8 | 387,1 | 188,6 |

| - юридические лица | 2 308,0 | 2 263,2 | 1 284,7 |

| Средства клиентов | 1 518,4 | 1 101,9 | 910,6 |

| - физические лица | 430,2 | 354,1 | 262,2 |

| - юридические лица (вкл. гос. органы) | 1 088,2 | 747,8 | 648,4 |

| Ключевые коэфициенты | 2009 | 2008** | 2007** |

| Чистая процентная маржа3 | 4,3% | 4,8% | 4,4% |

| Рентабельность активов4 | -1,6% | 0,2% | 2,2% |

| Рентабельность капитала4 | -14,6% | 1,3% | 12,3% |

| Отношение расходов к доходам5 | nm | nm | 53,6% |

| Отношение расходов к доходам от основной деятельности6 | 43,0% | 51,9% | 63,7% |

| Размер выплаченных дивидендов, % от чистой прибыли | - | 50.12 | 20.0 |

| *Финансовые показатели, представленные в рублях, являются непроаудированными | |||

| **Показатели рассчитаны на основе аудированной отчетности Группы ВТБ, составленной в долларах США, поэтому могут стать предметом дальнейшего пересмотра. | |||

1 Включая чистый процентный доход и чистый комиссионный доход. 2 Включая долю меньшинства. 3 Отношение чистого процентного дохода к средним активам, приносящим процентный доход. 4 Показатели рассчитаны как отношение чистой прибыли к средним активам/собственному капиталу (включая долю меньшинства). 5 Включая расходы на создание резерва под обесценение кредитного портфеля, за вычетом доходов от небанковской деятельности. 6 Исключая расходы на оплату депозитарных услуг в размере 57 млн. долларов США во 2 квартале 2007 г. |

|||

Список литературы

1. Аганбегян А.Г. Экономика, банки, инвестиции - настала пора действовать // Деньги и кредит. - 2005. - N 12. - С.3-6.

2. Актуальные проблемы банковской системы в 1999 году // Деньги и кредит. - 1999. - N 1. - С.3-10.

3. Алимова Т.Д. Банковская система Российской Федерации: проблемы становления // Вестн. С.-Петерб. ун-та. Сер.5. Экономика. - 1996. - N 4. - С.21-25.

4. Быков А.П. Совершенствование нормативно-правового обеспечения деятельности российских банков в условиях глобализации экономики / А.П.Быков, А.И.Гончаров // Нац. интересы: приоритеты и безопасность. - 2008. - N 7. - С.35-41

5. Верников А.В. Доля государственного участия в банковской системе России // Деньги и кредит. - 2009. - N 11. - С.4-14.

6. Верников А.В. Частные сбережения и иностранные банки // Деньги и кредит. - 2005. - N 2. - С.37-47.

7. http://www.vtb.ru

8. http://www.polit.ru

Словарь

Банк (от итал. banco — лавка, стол, на которых менялы раскладывали монеты) — финансово-кредитный институт, основной функцией которого является оказание финансовых услуг юридическим и физическим лицам.

Вклад — денежные средства, внесённые физическим или юридическим лицом в финансовое учреждение (в кредитное учреждение, прежде всего в банк) или в предприятие на хранение, в рост или для участия в получении прибыли.

ОАО Банк ВТБ — российский коммерческий банк. Второй по величине активов (после Сбербанка) коммерческий банк страны и по размеру уставного капитала.

Депози́т (банковский вклад) — сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты.

Инвести́ции — долгосрочные вложения капитала с целью получения дохода.

Кредит (от лат. credit — он верит) — термин, используемый в финансах, бухгалтерском учете и образовании. В латинском языке для этого термина используется слово creditum — ссуда, заём. Cмыcл термина зависит от ударе́ния в слове.

Кризис (греч. krisis — решение, поворотный пункт) — суд, перелом, переворот, пора переходного состояния, перелом, при котором неадекватность средств достижения целей рождает непредсказуемые проблемы

Ста́вка рефинанси́рования (англ. Federal funds rate) — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям.

Учётная ставка - учётный процент, курс, процент, взимаемый банком с суммы векселя при покупке его банком до наступления срока платежа (при «учёте векселя»); центральным банком при учёте правительственных ценных бумаг или кредита под залог их.

Похожие рефераты:

Совершенствование расчетных банковских операций с пластиковыми карточками на примере ОАО "ВТБ"

Разработка стратегии маркетинга в ОАО "Россельхозбанк"

Деятельность ВТБ Банка и проведение международных торговых расчетов

Организация межбанковских расчетов

Отличительные признаки антикризисного управления

Использование пластиковых карточек в банковском бизнесе

Банковский маркетинг (на примере КБ "Банк ВТБ")

Особенности потребительского кредитования в банке