| Похожие рефераты | Скачать .docx |

Реферат: Інвестування

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЧЕРКАСЬКИЙ ІНЖЕНЕРНО-ТЕХНОЛОГІЧНИЙ ІНСТИТУТ

ФАКУЛЬТЕТ ПЕРЕПІДГОТОВКИ ФАХІВЦІВ

К О Н Т Р О Л Ь Н А Р О Б О Т А

по дисципліні « ІНВЕСТУВАННЯ »

Слухач: Сидоркевич Дмитро Іванович

Спеціальність, група: ЗФ – 02 ( фінанси )

Керівник: Пасенко Владислав Михайлович

Результат, дата:

Реєстраційний номер, дата:

м. Черкаси

2001 р.

З М І С Т

1. Задача. Оцінити доцільність вкладення коштів у пропоновані альтернативні варіанти двох реальних інвестиційних проектів та облігації.

1.1. Обчислити інвестиційний ризик, чистий приведений доход, індекс доходності, період окупності та внутрішню норму доходності двох реальних інвестиційних проектів. - 3

1.2. Визначити поточну ринкову вартість та очікувану поточну норму дохідності облігації і порівняти отримані показники з ціною реалізації облігації та нормою поточної дохідності за облігаціями такого типу на фондовому ринку. Зробити висновки щодо доцільності використання облігації в якості фондового інструмента портфеля цінних паперів. - 6

2. Теоретичні питання

Характеристика інвестиційного ринку та принципи його вивчення. Критерій «виходу» з інвестиційних проектів інвестиційного портфеля. Правове регулювання інвестиційної діяльності.

- 7

Література - 13

1.1. Обчислити інвестиційний ризик, чистий приведений доход, індекс доходності, період окупності та внутрішню норму доходності двох реальних інвестиційних проектів А і Б наведених в табл. 1. ( Варіант № 23 )

Таблиця 1.

| Показники |

Проект А (3) |

Проект Б (2) |

| 1. Обсяг необхідних інвестиційних коштів, млн..грн. |

12,5 |

60 |

| 2. Термін експлуатації проекту, роки. |

5 |

5 |

| 3. Розрахункові грошові потоки за середньої кон’юктури ринку, млн.. грн.., всього |

25 |

100 |

| в т.ч. по рокам : I |

4 |

20 |

| II |

5 |

20 |

| III |

5 |

20 |

| IV |

6 |

20 |

| V |

5 |

20 |

| 4. Розрахункові грошові потоки за низької кон’юктури інвестиційного ринку, млн. грн. |

20 |

90 |

| 5. Розрахункові грошові потоки за високої кон’юктури інвестиційного ринку, млн. грн. |

30 |

110 |

| 6.Ймовірність значення кон’юктури, % низької |

25 |

20 |

| середньої |

50 |

60 |

| високої |

25 |

20 |

РІШЕННЯ :

Приведемо грошові потоки до теперішньої вартості (враховуючі процентну ставку 21-23% ) методом дисконтування Кд

=![]() n

, где і – процентна ставка, n – який рік.

n

, где і – процентна ставка, n – який рік.

Треба визначити який проект більш ризикований. Для цього розрахуємо середньоквадратичне відхилення, і коефіцієнт варіації.

| Проект |

Можливе значення |

e |

eR |

e1 -eR |

(e1 -eR )2 |

Pi |

(e1 -eR )2 Pi |

s |

| А |

Висока |

25 |

25 |

0 |

0 |

0,25 |

0 |

- |

| Середня |

50 |

25 |

25 |

625 |

0,5 |

312,5 |

- |

|

| Низька |

25 |

25 |

0 |

0 |

0,25 |

0 |

- |

|

| В цілому |

- |

25 |

- |

- |

1 |

312,5 |

17,68 |

|

| Б |

Висока |

20 |

100 |

-80 |

6400 |

0,2 |

1280 |

- |

| Середня |

60 |

100 |

-40 |

1600 |

0.6 |

960 |

- |

|

| Низька |

20 |

100 |

-80 |

6400 |

0,2 |

1280 |

- |

|

| В цілому |

- |

100 |

- |

- |

1 |

3520 |

59,33 |

eR 1 = 20 х 0,25 + 30 х 0,25 + 25 х 0,5 = 5 + 7,5 + 12,5 = 25

eR 2 = 90 х 0,2 + 110 х 0,2 + 100 х 0,6 = 18 + 22 + 60 = 100

Так як sА < sБ , то проект Б більш ризикований чим проект А, але вартість проектів різна, тому потрібно розрахувати коефіцієнт варіації :

s

![]() CV = ; CVА

= 17,68 / 25 = 0,7 ; CVБ

= 59,33 / 100 = 0,59.

CV = ; CVА

= 17,68 / 25 = 0,7 ; CVБ

= 59,33 / 100 = 0,59.

eR

Проект А більш ризикований від проекту Б ( 0,7 > 0,59). Тому процентна ставка буде 23% - по проекту А і 21% - по проекту Б.

КА1 =1/(1+0,23)1 =0,81; КА2 =0,66; КА3 =0,537; КА4 =0,439; КА5 =0,355.

КБ1 =1/(1+0,21)1 =0,826; КБ2 =0,68; КБ3 =0,56; КБ4 =0,4665; КБ5 =0,385.

| Роки |

Проект А |

Проект Б |

||||

| Майбутня вартість |

Коеф. диск. |

Теперішня вартість |

Майбутня вартість |

Коеф. диск. |

Теперішня вартість |

|

| 1 |

4 |

0,81 |

3,24 |

20 |

0,83 |

16,6 |

| 2 |

5 |

0,66 |

3,3 |

20 |

0,68 |

13,6 |

| 3 |

5 |

0,54 |

2,7 |

20 |

0,56 |

11,2 |

| 4 |

6 |

0,44 |

2,64 |

20 |

0,47 |

9,4 |

| 5 |

5 |

0,36 |

1,8 |

20 |

0,39 |

7,8 |

| Всього |

25 |

- |

13,68 |

100 |

- |

58,6 |

Розрахуємо чистий приведений дохід для проектів А і Б :

ЧПДА = 13,68 – 12,5 = 1,18 ; ЧПДБ = 58,6 – 60 = -1,4 .

Проект А більш доходний від Б.

Індекс дохідності IДА = 13,68 / 12,5 = 1,0944 ; IДБ = 58,6 / 60 = 0,97 , тому проект Б відхиляємо, а проект А рентабельний (IДА >1).

Період окупності проектів А і Б:

ПОА = Обсяг інвестицій /ГПА =12,5 / 2,736 = 4,57 (ГПА = 13,68 / 5 = 2,736 );

ПОБ = 60 / 11,72 = 5,12 (ГПБ = 58,6 / 5 = 11,72).

Окупність проекту А менше строку реалізації (4,57 < 5 ), тому буде прийнят.

Окупність проекту Б більше строку реалізації, тому він буде відхілен.

Визначимо внутрішню норму доходності двох проектів.

а). методом проб і помилок:

| Роки |

% ставка (30%) |

Майбутня вартість |

КД |

Теперішня вартість |

% ставка (27%) |

Майбутня вартість |

КД |

Теперішня вартість |

| 1 |

0,3 |

4 |

0,769231 |

3,0769231 |

0,27 |

4 |

0,787402 |

3,149606 |

| 2 |

0,3 |

5 |

0,591716 |

2,9585799 |

0,27 |

5 |

0,620001 |

3,100006 |

| 3 |

0,3 |

5 |

0,455166 |

2,2758307 |

0,27 |

5 |

0,48819 |

2,44095 |

| 4 |

0,3 |

6 |

0,350128 |

2,1007668 |

0,27 |

6 |

0,384402 |

2,306409 |

| 5 |

0,3 |

5 |

0,269329 |

1,3466454 |

0,27 |

5 |

0,302678 |

1,513392 |

| Всього |

- |

25 |

- |

11,758746 |

- |

25 |

- |

12,51036 |

| ЧПД |

12,5 |

- |

- |

-0,741254 |

12,5 |

- |

- |

0,010363 |

| Роки |

% ставка (27,1%) |

Майбутня вартість |

КД |

Теперішня вартість |

% ставка (27,039%) |

Майбутня вартість |

КД |

Теперішня вартість |

| 1 |

0,271 |

4 |

0,786782 |

3,1471282 |

0,27039 |

4 |

0,78716 |

3,148639 |

| 2 |

0,271 |

5 |

0,619026 |

3,0951301 |

0,27039 |

5 |

0,619621 |

3,098103 |

| 3 |

0,271 |

5 |

0,487039 |

2,4351928 |

0,27039 |

5 |

0,48774 |

2,438702 |

| 4 |

0,271 |

6 |

0,383193 |

2,2991592 |

0,27039 |

6 |

0,38393 |

2,303578 |

| 5 |

0,271 |

5 |

0,30149 |

1,5074477 |

0,27039 |

5 |

0,302214 |

1,51107 |

| Всього |

- |

25 |

- |

12,484058 |

- |

25 |

- |

12,50009 |

| ЧПД |

12,5 |

- |

- |

-0,015942 |

12,5 |

- |

- |

9,36E-05 |

Дисконтна ставка дорівнює 27,039 % при який ЧПД дорівнює нулю.

Зробимо теж саме для проекту Б:

| Роки |

% ставка (30%) |

Майбутня вартість |

КД |

Теперішня вартість |

% ставка (25%) |

Майбутня вартість |

КД |

Теперішня вартість |

| 1 |

0,3 |

20 |

0,769231 |

15,384615 |

0,25 |

20 |

0,8 |

16 |

| 2 |

0,3 |

20 |

0,591716 |

11,83432 |

0,25 |

20 |

0,64 |

12,8 |

| 3 |

0,3 |

20 |

0,455166 |

9,1033227 |

0,25 |

20 |

0,512 |

10,24 |

| 4 |

0,3 |

20 |

0,350128 |

7,0025559 |

0,25 |

20 |

0,4096 |

8,192 |

| 5 |

0,3 |

20 |

0,269329 |

5,3865815 |

0,25 |

20 |

0,32768 |

6,5536 |

| Всього |

- |

100 |

- |

48,711395 |

- |

100 |

- |

53,7856 |

| ЧПД |

60 |

- |

- |

-11,2886 |

60 |

- |

- |

-6,2144 |

| Роки |

% ставка (20%) |

Майбутня вартість |

КД |

Теперішня вартість |

% ставка (19,8577%) |

Майбутня вартість |

КД |

Теперішня вартість |

| 1 |

0,2 |

20 |

0,833333 |

16,666667 |

0,198577 |

20 |

0,834323 |

16,686454 |

| 2 |

0,2 |

20 |

0,694444 |

13,888889 |

0,198577 |

20 |

0,696094 |

13,921887 |

| 3 |

0,2 |

20 |

0,578704 |

11,574074 |

0,198577 |

20 |

0,580767 |

11,615347 |

| 4 |

0,2 |

20 |

0,482253 |

9,6450617 |

0,198577 |

20 |

0,484547 |

9,6909474 |

| 5 |

0,2 |

20 |

0,401878 |

8,0375514 |

0,198577 |

20 |

0,404269 |

8,0853774 |

| Всього |

- |

100 |

- |

59,812243 |

- |

100 |

- |

60,000013 |

| ЧПД |

60 |

- |

- |

-0,187757 |

60 |

- |

- |

1,295E-05 |

Дисконтна ставка дорівнює 19,8577 % при який ЧПД дорівнює нулю.

б). зробимо підрахунок методом ітерацій для проекту А при 23 и 30 % :

ВНДА = 23% + ЧПД (при 30%) / (ЧПД (при 30%) –ТВ (при 30 %)) х(30-23) =

= 23 % + 7 % х 13,68 / (13,68 – 11,76 ) = 23 % + 7,125 % = 30,125 %;

теж саме для проекту Б при 21 % и 30 % :

ВНДБ = 21% + (30%-21%) х 58,6 / (58,6 – 48,71) = 21,7 % .

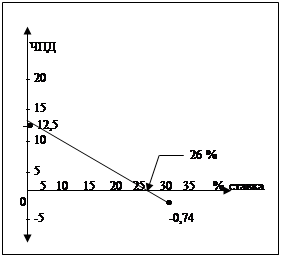

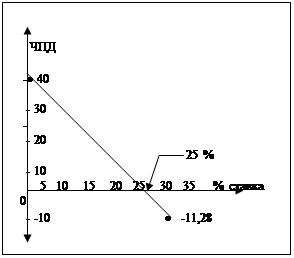

в). розрахуємо графічним методом :

% ставка = 0% проект А дорівнює 25-12,5 =12,5 ; проект Б 100-60 = 40

|

|

Не співпадання при графічному методі та методі проб та помилок пояснюється тим, що залежність не зовсім лінійна і треба брати декілька допоміжних точок. Так при 23 % для проекту А ЧПД = 1,18 (нижче графіка) , а для Б при 21% ЧПД = -1,4 (теж нижче ).

1.2. Визначити поточну ринкову вартість та очікувану поточну норму дохідності облігації і порівняти отримані показники з ціною реалізації облігації та нормою поточної дохідності за облігаціями такого типу на фондовому ринку. Зробити висновки щодо доцільності використання облігації в якості фондового інструмента портфеля цінних паперів наведених в табл. 2. ( Варіант № 23 ).

| Показники |

Значення показників за варіантами |

|

| Варіант 3 ( А ) |

Варіант 2 ( Б ) |

|

| 1. Номінал облігацій, грн. |

1000 |

1000 |

| 2. Ставка відсотка, що сплачується щорічно, % |

30 |

25 |

| 3. Термін, на який випущено облігацію, років |

5 |

4 |

| 4. Ціна реалізації на ринку, грн. |

1100 |

900 |

| 5. Термін, що залишається до погашення, років |

2 |

4 |

| 6. Норма поточної дохідності облігацій даного типу на фондовому ринку, % |

29 |

34 |

Визначимо поточну ринкову вартість облігацій за формулою :

ВО = ![]() t

+

t

+ ![]() n

;

n

;

де ВО – поточна ринкова вартість облігацій, Во – щорічна сума відсотку по облігації, яка представляє собою добуток її номіналу на об’явлену ставку відсотку, Но – номінал облігацій, НД – норма поточної доходності, яка використовується як дисконтна ставка в розрахунках теперішньої вартості, n - число років, які залишилися до погашення облігації.

ВО(А) = 1000 х 0,3 / (1 + 0,29 )1 + 1000 х 0,3 / (1 + 0,29)2 + 1000 / ( 1 + 0,29)2 = 300 / 1,29 +

+ 300 / 1,6641 + 1000 / 1,6641 = 232,6 + 180,3 + 600,9 = 1013,8 ;

ВО(Б) = 1000 х 0,25 / (1 + 0,34 )1 + 1000 х 0,25 / (1 + 0,34)2 + 1000 х 0,25 / (1 + 0,34)3 +

+ 1000 х 0,25 / (1 + 0,34)4 + 1000 / ( 1 + 0,34)4 = 186,6 + 139,2 + 103,9 + 77,5 + 310,2 = 817,4.

Ціна реалізації облігацій в обох випадках вища за поточну ринкову вартість облігацій, а норма поточної дохідності нижча за норму поточної дохідності облігацій даного типу на фондовому ринку

Оцінка поточної норми дохідності по облігаціях розраховується за формулою :

ДО = Но х СВ / Цпо ;

де СВ – ставка по яких нараховується сума %, Но – номінал облігації, Цпо – ціна продажу облігацій на ринку.

ДО (А) = 1000 х 30 % / 1100 = 27,27 % ;

ДО (Б) = 1000 х 25 % / 900 = 27,77 %.

Як бачимо поточна норма дохідності по облігаціях нижча від поточної норми дохідності облігацій даного типу на фондовому ринку. Тому не доцільно використання даних облігацій в якості фондового інструмента портфеля цінних паперів.

2. Характеристика інвестиційного ринку та принципи його вивчення. Критерій «виходу» з інвестиційних проектів інвестиційного портфеля.

Привлечение в широких масштабах инвестиций в украинскую экономику преследует долговременные стратегические цели создания цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит экономика, предполагающая не только эффективное совместное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала.

Перед экономической наукой стоит проблема поиска критериев выбора наивыгоднейших инвестиционных проектов. Решающим критерием при этом является получение максимальной прибыли. Наряду с прямой выгодой, получаемой в настоящий момент, все большее значение придается ожидаемой выгоде. Оцениваются возможности вытеснения конкурентов с рынка, рассчитываются выгоды от “вторичного эффекта”, обеспечиваемого развитием производства и последующих инвестиций, то есть, выгоды, выходящие за пределы отдельно взятого предприятия или компании. Чем крупнее корпорация, предприятие, чем больше капитал, которым они располагают, тем больше у них возможностей, наряду с инвестициями, быстро приносящих высокую прибыль, осуществлять вложения, в результате которых можно ожидать значительные прибыли в будущем.

Под инвестициями понимают поток финансовых средств или материальных ценностей, имеющих долговременный характер (в сравнении с длительностью хозяйственного цикла предприятия), направленных на достижение долговременных экономических целей, связанных с изменением возможностей предприятия (состояния его хозяйственной инфраструктуры).

Инвестиционная деятельность - это вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций.

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Инвестиционные проекты, предлагаемые к рассмотрению и оценке, являются реальными инвестициями, направленных на расширение производства и изменение возможностей предприятия. При этом средства вкладываются в строительство. Оба проекта являются долгосрочными, т.к. срок эксплуатации проекта =10 лет. В этом случае для получения более полной картины относительно прибыльности проектов необходимо проводить анализ различных факторов, не только на уровне предприятия и внутрифирменного планирования, но и учет макроэкономических факторов, влияющих на функционирование объекта. При оценке краткосрочных инвестиций этими факторами в какой-то мере можно пренебречь.

Обсуждаемые далее модели и методы подходят для оценки абсолютной и относительной выгодности инвестиций. При этом в основе анализа выгодности лежит только одна целевая функция. В связи с ограничением модели одной целевой функцией предполагается, что прочие целевые функции несущественны для нее.

При этом инвестиционные объекты обладают следующими характеристиками:

1. Существует ситуация определенности для всех данных и взаимосвязей модели;

2. Все существенные последствия альтернатив инвестирования изолированно отождествляются с ними и прогнозируются в форме издержек и результатов определенной величины;

3. Не существует взаимосвязи между инвестиционными объектами, взаимоисключающими друг друга;

4. Решения в других сферах деятельности предприятия, например, в сферах финансирования и производства, не принимаются одновременно с решениями в инвестиционной сфере;

5. Срок эксплуатации инвестиционных объектов заранее задан.

Метод конечной стоимости имущества

Метод определения конечной стоимости имущества представляет собой динамический метод инвестиционных расчетов, при котором в качестве целевой функции учитывается конечная стоимость имущества. Под конечной стоимостью имущества в данном случае понимают прирост имущества в денежной форме, вызванный реализацией инвестиционного объекта в завершающий момент планового периода.

Целевой функцией при использовании данного метода является максимизация конечной стоимости проекта.

Характерным отличием для модели конечной стоимости имущества является допущение относительно величин процентных ставок. Предполагается, что существуют две процентные ставки: ставка, по которой в неограниченном размере могут привлекаться финансовые средства (ставка привлечения финансовых средств), и ставка, по которой возможно вложение финансовых средств в неограниченном размере (ставка вложения финансовых средств).

При использовании оценки с помощью данного метода используется такое понятие как стоимость капитала. Стоимость капитала - это сумма дисконтируемых и/или ревальвируемых поступлений и выплат на определенный момент времени. Стоимость капитала означает прирост денежных средств (капитала) в результате реализации проекта. Стоимость капитала рассчитывается по формуле:

T

KW = å (Lt - at )*q-t

t =0

где t - индекс периода времени

T - срок реализации проекта

Lt , at - поступления, выплаты в момент времени t

q - коэффициент дисконтирования

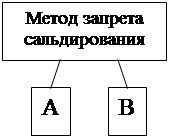

В связи с существованием двух процентных ставок при применении метода конечной стоимости имущества необходимо выяснить вопрос, какая часть положительных нетто-платежей используется для погашения задолженности по обязательствам, и какая часть имеющихся активов идет на финансирование отрицательных нетто-платежей. При этом выделяют два метода учета: метод определения конечной стоимости имущества с запретом сальдирования и с разрешением сальдирования .

Метод конечной стоимости имущества с запретом сальдирования

При методе запрета сальдирования предполагается, что не происходит ни погашения задолженности из положительных нетто-платежей, ни финансирования отрицательных нетто-платежей из имеющихся денежных активов. В данном случае необходимо открыть соответственно счет для положительных нетто-платежей (счет имущества) и счет для отрицательных нетто-платежей (счет обязательств). На учитываемые на имущественном счете (V+) положительные нетто-платежи (Nt+) до конца планового периода начисляются проценты по ставке вложения финансовых средств (h), а на отнесенные к счету обязательств (V-) отрицательные нетто-платежи (Nt-) - по ставке привлечения финансовых средств (s). Ревальвирование платежа в момент t происходит соответственно в течение T-t периодов. Согласно этому, для расчета показателей конечной стоимости имущества и обязательств в конце планового периода применяются следующие формулы:

T

VT+ = å Nt+ * (1+h)T-t

t=0

T

VT- = å Nt- * (1+s)T-t

t =0

Конечная стоимость имущества (VT+) соответствует сумме положительных нетто-платежей, ревальвированных на конец планового периода по ставке вложения финансовых средств.

Конечная стоимость обязательств (VT-) - это сумма ревальвированных по ставке привлечения финансовых средств отрицательных нетто-платежей.

При этом сальдирование имущества и обязательств происходит только в конце планового периода. В данном случае конечная стоимость имущества инвестиционного проекта рассчитывается путем сложения итоговых сумм счетов имущества и обязательств:

VE = VT+ + VT-

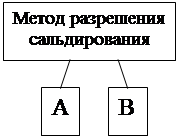

Метод конечной стоимости имущества с сальдированием

Согласно этому методу положительные нетто-платежи в полном размере идут на погашение существующей задолженности. Имеющееся имущество в случае необходимости должно в полном объеме использоваться для финансирования отрицательных нетто-платежей. На основе этого метода ведется только счет имущества V. На нем учитываются как положительные, так и отрицательные нетто-платежи. Показатель имущества соответственно может иметь как положительное, так и отрицательное значение. Начисление процентов в периоде t производится в конце периода (момент t) по ставке привлечения финансовых средств (s), если значение стоимости имущества в начале периода (Vt -1 ) отрицательно; а в случае, если показатель стоимости имущества положителен, - по ставке вложения финансовых средств (h). Стоимость имущества к моменту t (Vt ) рассчитывается по следующей формуле:

![]() Vt-1

* (1+h), Vt-1

³ 0

Vt-1

* (1+h), Vt-1

³ 0

Vt = Nt +

Vt-1 * (1+s), Vt-1 < 0

Согласно этой формуле, конечная стоимость имущества (VE) определяется следующим образом:

![]() VT

-1

* (1+h), для VT

-1

³ 0

VT

-1

* (1+h), для VT

-1

³ 0

VE = NT +

VT-1 * (1+s), для VT-1 < 0

В случае использования метода определения конечной стоимости имущества инвестиционный объект абсолютно выгоден, если конечная стоимость его имущества выше нуля.

Инвестиционный проект относительно выгоден, если конечная стоимость его имущества выше подобного показателя для альтернативного проекта.

Допущения модели практически совпадают с допущениями метода стоимости капитала, а именно:

1. Все платежи подразделяются на следующие категории:

2. Объем производства равен объему сбыта (емкость рынка неограниченна)

3. Рассматривается только один вид продукции

4. Пренебрегаются различные налоговые и прочие обязательные платежи

5. Ставка процента постоянна во все периоды.

Преимуществом метода оценки конечной стоимости имущества по сравнению с методом стоимости капитала является смягчение предположения о современном рынке капитала за счет учета двух ставок процента - на вложение и привлечение. Можно сказать, что данная модель более реальна.

Метод анализа полезной стоимости

При решении многих инвестиционных проблем лица, принимающие решения, преследуют ряд целей, а не одну цель. Это справедливо прежде всего для инвестиций стратегического характера, с помощью которых создаются или изменяются сложные системы. Предметом рассмотрения данного метода являются единичные решения при нескольких целевых функциях.

Анализ полезной стоимости - анализ множества сложных альтернатив действий с целью упорядочения этого множества, согласно приоритетам лица, принимающего решения, относительно многомерной системы целей. Для альтернатив рассчитываются полезные стоимости.

При применении анализа полезной стоимости учитываются несколько целевых функций, взвешенных по их значимости для лица, принимающего решения. При этом определяют степень достижения отдельных целей с помощью отдельных альтернатив и указывают их в форме частичной полезности. Эти частичные полезности сводятся в единую полезную стоимость для каждой альтернативы путем присвоения весов критериям. При этом на основе сведения воедино частичных полезных стоимостей могут быть скомпенсированы неблагоприятные проявления отдельных целевых функций.

Анализ полезной стоимости включает в себя следующие этапы:

1. Определение целевых критериев

2. Взвешивание целевых критериев

3. Определение показателей частичной полезности

4. Определение полезной стоимости

5. Оценка выгодности

1 этап . Существуют следующие правила выбора критериев.

· Критерии должны быть операционными (измеряемыми) в той или иной шкале измерения

· Критерии должны быть по возможности независимыми, т.е. условия достижения одного критерия не должны быть связаны с условиями достижения другого. Это условие, как правило, не всегда выполняется, но к этому нужно стремиться.

· В выборе целей часто целесообразно строить многоуровневую иерархическую систему целей. На верхних уровнях должны стоять относительно глобальные абстрактные цели, а на низшем - конкретные. В рамках такой системы целей легче конкретизировать пути их достижения.

2 этап. На этом этапе проводится определение значимости (весов) каждого критерия для лица, принимающего решение. Чаще всего используют прямое и косвенное методы определения весов.

При прямом взвешивании значения целевым критериям присваивают эксперты.

При косвенном взвешивании на шкале интервалов сначала формируется ранговый порядок целевых критериев. Согласно своему положению, в ранговом порядке каждый критерий получает ранговое значение, причем самому важному критерию присваивается значение К (К - число критериев), а самому второстепенному - значение 1. Затем происходит преобразование ранговых показателей в веса, вычисляемые с помощью шкалы интервалов.

В простейшем случае, если критерии на шкале считать равноудаленными от соседних, то вес определяется на основании порядкового номера критерия, путем нормирования в какой-либо шкале.

3 этап . Состоит из 2-х фаз.

3.1. Определение степени достижения целей в рамках базовой шкалы измерения целевого показателя. Осуществляется для каждой цели низшего уровня иерархии.

3.2. Приведение этих показателей к сопоставимому виду относительно всех целевых показателей низшего уровня. Обычно это реализуется с помощью различных функций преобразования. Нормирование является одним из простейших вариантов. Целью реализации этого этапа является вычисление частичных полезных стоимостей в долях.

4 этап. На этом этапе происходит собственно определение полезности. Полезная стоимость Nni альтернативы i представляет собой сумму взвешенных показателей частичной полезности. Этот показатель рассчитывается по следующей формуле:

K

Nni = å nik * wk

k =1

5 этап. Инвестиционный проект абсолютно выгоден, если его показатель полезности превышает заранее заданный критический показатель полезности.

Инвестиционный проект относительно выгоден, если его показатель полезности выше показателя полезности альтернатив.

Для данного примера дерево целей будет выглядеть следующим образом:

0,5 0,5

|

|

Веса подцелей рассчитывались следующим образом:

1. Экспертным методом определено, что веса конечных стоимостей при определении разными методами относятся как 0,5:0,5 соответственно.

2. Для преобразования проявлений величин альтернатив по проектам в показатели частичной полезности использовалась функция, базирующаяся на зависимости показателей частичной полезности и их проявлений.

Для обоих критериев:

| Проявление |

Диапазон проявления (тыс.грн) |

Показатель частичной полезности |

| Очень низкая |

(0 - 10] |

0 |

| Низкая |

(10 - 20] |

0,2 |

| Ниже средней |

(20 - 30] |

0,4 |

| Средняя |

(30 - 40] |

0,6 |

| Высокая |

(40 - 50) |

0,8 |

| Очень высокая |

50 и выше |

1 |

Взвешенный показатель частичной полезности рассчитывается путем умножения показателя частичной полезности на веса принадлежащего критерия и подчиненной цели.

Однако бывают случаи, когда по одному методу проект является относительно выгодным, а по другому нет. В этом случае полезно применять метод анализа полезной стоимости, который взвесит полезность полученных оценок и выдаст конечный результат.

Анализ полезности представляет собой относительно простой способ нахождения решений при многоцелевых проблемах, проводимых с незначительными расчетами. Результаты анализа полезности можно относительно легко интерпретировать, если нормирование весов целей происходит до 1 или 100 (т.е. как доля или процент).

Критерии целей, веса целей и функций преобразования можно получить только путем субъективных оценок, который может быть связан с относительно высоким уровнем затрат, а также неточностью оценок.

Оценка инвестиционных проектов с помощью динамических моделей (в частности методом оценки конечной стоимости имущества) гораздо более привлекательна и достоверна, чем оценка с помощью статических моделей. Преимущественный учет поступлений и выплат, а также исследование динамики показателей по нескольким периодам - это существенные особенности, отличающие динамические модели от статических в сторону получения более точных оценок.

При оценке инвестиционных проектов методом конечной стоимости имущества выяснилось, что наиболее привлекательным является проект В. Эта привлекательность обусловлена, главным образом, тем, что у данного проекта намного ниже постоянные издержки, к чему всегда стремятся при управлении. Это и приобретение оборудования, заработная плата АУП, прочие постоянные издержки. А также величина кредита существенно меньше.

При проведении инвестиционного анализа необходимо помнить, что для потенциального инвестора кроме финансовых показателей могут быть важными также другие критерии целесообразности реализации проекта:

· интересы сторон, принимающих участие в проекте:

· системы бухгалтерского учета;

· ценообразование на ресурсы и готовую продукцию;

· срок жизни проекта;

· риск и неопределенность.

Література:

1. Стратегической планирование инвестиционной деятельности.

2. Анализ экономической эффективности.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных процессов. М.: Юнити, 1997.

4. Под ред. Данилочкиной. Контроллинг как инструмент управления финансами. М.: Юнити, 1998.

5. В.В. Ковалев. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1998.

6. Под ред. Терехина В. И. Финансовое управление фирмой. М.: Экономика, 1998.

7. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и

биржи, ЮНИТИ, 1997. - 247 с.

Похожие рефераты:

Экономическое обоснование инвестиционного проекта на базе Донецкого металлургического завода

Механизм стимулирования и активизации инвестиционной деятельности

Оценка эффективности инвестиционного проекта

АСУ целевыми программами в некоммерческой организации

Методы оценки инвестиционных проектов

Оценка эффективности инвестиционного проекта строительство парогазовой установки мощностью 410 МВт

Инвестиционная деятельность ОАО "Энергомашстрой"

Оценка инвестиционных проектов в ОАО "Мечта"

Методы анализа инвестиционного проекта

Анализ окупаемости инвестиционного проекта по налаживанию прямых продаж IT-оборудования

Инвестиционная привлекательность региона

Инвестиционное проектирование в системе управления на примере ООО "Юрстрой"

Экономическая наука и общество

Формирование инвестиционного портфеля предприятия (на примере ОАО "МХК ЕвроХим")

Инвестиционная деятельность предприятия

Разработка автоматизированной информационной системы для управления портфелем реальных инвестиций