| Скачать .docx |

Реферат: Экономическое обоснование инвестиционного проекта на базе Донецкого металлургического завода

| Введение …………………………………………………………………… |

| 1. Инвестиции: их роль и значение в экономике Украины …………….. |

| 1.1. Сущность, понятие, виды инвестиций. Структура инвестиционной деятельности ………………………………………………. |

| 1.2. Правовая база инвестиционной деятельности в Украине. Необходимость гос. регулирования инвестиционного процесса …………. |

| 1.3. Условия повышения эффективности инвестиционной деятельности ………………………………………………………………….. |

| 1.4. Стратегия инвестиционной деятельности в Украине …………. |

| 2. Общая технологическая и организационно-экономическая характеристика деятельности ОАО “ДМЗ” ………………………………… |

| 2.1. Организационная структура управления, собственность предприятия и источники ее формирования ……………………………….. |

| 2.2. Выпуск основной продукции в натуральном и стоимостном выражении. Показатели качества продукции ………………………………. |

| 2.3. Планирование деятельности предприятия. Основные рынки сбыта продукции ……………………………………………………………… |

| 2.4. Трудовые ресурсы, производительность и оплата труда ……... |

| 2.5. Финанасово-хозяйственная деятельность предприятия. Система финансирования капитального строительства …………………… |

| 3. Анализ уровня эффективности реализованного проекта ……………. |

| 3.1. Расчет экономических показателей уровня эффективности инвестиционного проекта ……………………………………………………. |

| 3.2. Экономическое обоснование целесообразности принятия проекта к реализации ………………………………………………………… |

| Заключение ……………………………………………………………………. |

| Список использованной литературы ………………………………………... |

| Приложения .................................................................................................... |

ВВЕДЕНИЕ

На данном этапе развития экономики нашей страны изучение таких понятий как “инвестиции” и “инвестиционная деятельность” является крайне необходимым и жизненно важным. В данный момент для привлечения инвестиционных средств отечественные предприятия прилагают максимум усилий, занимаясь разработкой инвестиционных проектов, реализация которых может способствовать улучшению деятельности предприятия в целом: увеличению ассортимента выпускаемой продукции, снижению ее себестоимости и увеличению качества, рост получаемой прибыли и т.д.

Одним из наиболее эффективных элементов механизма привлечения инвестиций в страну и регионы выступает льготное налогообложение, гарантирующее отдельным субъектам хозяйственной деятельности особый режим хозяйствования (вне зависимости от их принадлежности к формам собственности). Принятие Закона Украины “О специальных экономических зонах и специальном режиме инвестиционной деятельности в Донецкой области” (от 24.12.98 №356-XIV) уже сейчас послужило реальным толчком к началу коренных изменений в отдельных отраслях промышленности.

В современных условиях инвестиции выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности. Активизация инвестиционного процесса (в том числе и привлечение иностранных инвестиций) является одним из наиболее действенных механизмов социально-экономических преобразований.

Во всех развитых странах мира исследование проблем инвестирования экономики всегда находилось в центре внимания экономистов. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом.

Актуальным в настоящее время является также углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макро-уровнях.

Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства, производственной и социальной инфраструктур.

Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях так называемой “переходной экономики” в Украине.

Нельзя не обращать внимание на тот факт, что сложившаяся ныне в Украине экономическая ситуация значительно усложняет инвестиционную деятельность: требуется разработка адекватного рыночным отношениям инвестиционного механизма, органически сочетающего формы частного и государственного инвестирования, оптимизации взаимосвязей различных субъектов инвестиционной деятельности, разработки соответствующей законодательно-нормативной базы и другие меры, регламентирующие инвестиционный процесс, как на уровне отдельной фирмы, компании или отрасли, так и на уровне национальной экономики в целом.

Вышеприведенные вопросы являются коренными, они тесно связаны с фундаментальными социально-экономическими процессами развития общества, с решением задач по преодолению затянувшегося экономического кризиса. Поэтому исследование современных особенностей инвестиционной деятельности различных хозяйственных субъектов является одним из основных приоритетов экономической науки.

Инвестиции – это основной инструмент формирования микро- и макроэкономических пропорций, определяющий темпы экономического роста.

Регулирующее воздействие общества на формирование и структуру использования инвестиций может осуществляться только путем определения обоснованных экономических рычагов и нормативов. Становление национальной экономики Украины, как составной части мирового хозяйства, основывается на обязательном учете ряда важных общих закономерностей в сфере инвестиционной деятельности, но, вместе с тем, оно порождает новые сущностные черты, обусловленные изменением экономических приоритетов, развитием национального рынка. Поэтому движение инвестиций следует рассматривать как результат взаимодействия этих факторов.

В данной работе изложены теоретические и практические обоснования целесообразности дальнейшего привлечения инвестиций, а также проанализирован уровень эффективности уже привлеченных средств в предприятие, основываясь на детальном рассмотрении деятельности ОАО “Донецкий металлургический завод”.

1 ИНВЕСТИЦИИ: ИХ РОЛЬ И ЗНАЧЕНИЕ В ЭКОНОМИКЕ УКРАИНЫ

1.1 Сущность, понятие, виды инвестиций. Структура инвестиционной деятельности

Понятие “инвестиции” (от лат. invest – “вкладывать”) представляет собой совокупность материальных, трудовых затрат, а также денежных ресурсов, направленных на расширенное воспроизводство основных фондов всех отраслей народного хозяйства. Капитальные вложения могут осуществляться в различные отрасли экономики как внутри страны, так и за границей [24, с.548].

Инвестиции относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие “валовые капитальные вложения”, под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестицииже - это более широкое понятие, которое охватывает и так называемые “реальные инвестиции” (близкие по содержанию к нашему термину “капитальные вложения”), и “финансовые” (портфельные), а также “интеллектуальные” инвестиции.

Реальные инвестиции представляют собой вложения капитала государством или частной фирмой в какую-либо отрасль экономики или предприятие, результатом чего является образование нового капитала или приращение наличного капитала (здания, оборудование, товарно-материальные запасы и т.д.).

Финансовые – это вложения капитала (государственного или частного) в акции, облигации, иные ценные бумаги, а также в банковские депозиты. Здесь прироста реального капитала не происходит, происходит лишь покупка, передача титула собственности. Налицо, таким образом, трансфертные (тоесть передаточные операции).

Интеллектуальные же – это подготовка специалистов в научных учреждениях, передача опыта, лицензий и “ноу-хау”, совместные научные разработки и так далее.

Понятие инвестиционных ресурсов охватывает все произведенные средства производства, т.е. все виды инструмента, машины, оборудование, фабрично-заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг и доставке их к конечному потребителю.

Процесс же, посредством осуществления которого ресурсы трансформируются в объекты производственной и непроизводственной сфер народного хозяйства, называется инвестированием.

Инвестиционные товары (средства производства) отличаются от потребительских товаров тем, что последние удовлетворяют потребности непосредственно, тогда как первые делают это косвенно, обеспечивая производство потребительских товаров.

Фактически, по своему содержанию, инвестиции представляют тот капитал, при помощи которого умножается национальное богатство. При этом следует иметь в виду, что термин “капитал” не подразумевает деньги. Правда, менеджеры и экономисты часто говорят о “денежном капитале”, имея в виду деньги, которые могут быть использованы для закупки машин, оборудования и других средств производства. Однако, деньги, как таковые, ничего не производят. Следовательно, их нельзя считать экономическим ресурсом. Реальный капитал – инструмент, машины, оборудование, здания и другие производственные мощности – это экономический ресурс, деньги, или финансовый капитал, таким ресурсом не являются.

При помощи инвестиций возникает возможность больше потреблять в будущем. Одна часть инвестиций – это потребительские блага, которые не используются в текущем периоде, а откладываются в запас (инвестиции на увеличение запасов). Другая часть инвестиций – это ресурсы, которые направляются на расширение производства (вложения в здания, машины и сооружения).

Структуру инвестиций можно представить при помощи следующей схемы:

Рисунок 1.1 – Структура инвестиций

| Инвестиции | |||||||||

| Расширение или модернизация производства | Создание производств. и социальной инфраструктур | Создание товарно-материальных запасов и резервов | Подготовка и переподготовка персонала | Наука и научное обслуживание | |||||

К сожалению, в Украине статистика инвестиционной деятельности (капитальных вложений) включает только материальные затраты (см. табл. 1.1), но не учитывает важнейшие инвестиции в “интеллект”, научные исследования и образование. Подобный подход, при котором в инвестиции включается лишь непосредственно материальные компоненты, не позволяет точно определять действительный объем инвестиций.

Ведущие фирмы и корпорации наиболее развитых стран рассматривают работу с кадрами как важнейший фактор дальнейшего научно-технического и экономического развития.

К примеру, затраты частных компаний США на подготовку, повышение квалификации и практическое обучение персонала составляют около 5 млрд. долларов в год. Это рассматривается как важнейший аспект усиления позиций на мировом рынке [16, с.17].

Таблица 1.1 – Инвестиции в основной капитал Украины в 1998-1999 г.

Показатели |

Годы | |

| 1998 | 1999 | |

| Инвестиции в основной капитал, (в млн. грн.) | 13958 | 17552 |

| в объекты производственного назначения, в том числе на: | 9599 | 12625 |

| - техническое переоборудование и реконструкцию действующих предприятий | 5365 |

7270 |

| - строительство новых предприятий (включая розширение действующих) | 2071 |

2575 |

| - строительство отдельных объектов | 727 | 1109 |

| в объекты непроизводственного назначения | 4359 | 4927 |

| Строительные и монтажные работы на объектах | 7110 | 8061 |

| производственного назначения | 3385 | 3907 |

| непроизводственного назначения | 3725 | 4154 |

| Оборудование, инструмент, инвентарь | 5729 | 8269 |

| Другие капитальные работы и затраты | 1118 | 1222 |

| Из общего объема за счет государственных централизованных источников финансирования | 1030 |

1341 |

Таким образом, под инвестициями понимаются те экономические ресурсы, которые направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного аппарата. Это может быть связано с приобретением новых машин, зданий, транспортных средств, а также со строительством дорог, мостов и других инженерных сооружений. Однако в обязательном порядке сюда следует включать и затраты на образование, научные исследования и подготовку кадров. Эти затраты представляют собой инвестиции в “человеческий капитал”, которые на современном этапе развития экономики приобретают все большее и большее значение, так как в конечном счете, именно результатом человеческой деятельности выступают и здания, и сооружения, и машины, и оборудование.

Инвестиции выполняют важнейшую структурообразующую функцию в экономической системе государства. Будущая структура экономики зависит от того, в какие отрасли вкладываются инвестиционные средства. К примеру, большой объем инвестиционных средств может приходиться на производящие металлургическую продукцию заводы, либо напротив, на расширение производства комбинатов, занимающихся легкой текстильной промышленностью.

Как правило, частные инвестиции, в основном, полностью сосредоточены на задаче получения быстрой прибыли. Следовательно, уровнем прибыльности каждой отдельной отрасли (либо подотрасли) экономики, отдельного предприятия определяется уровень инвестиционной предпочтительности данной отрасли, подотрасли, предприятия.

Зарубежная и отечественная практика доказывает, что в доминирующих случаях именно прибыльность является важнейшим структурообразующим критерием, определяющим приоритетность инвестиций.

Негосударственные источники инвестиций направляются прежде всего в высокорентабельные отрасли с быстрой оборачиваемостью капитала. В этих условиях, сферы экономики с медленной окупаемостью вложенных средств, остаются “недоинвестированными”, что в конечном итоге приводит к дефляции. Напротив, черезмерное (избыточное) инвестирование какой-либо отрасли приводит к инфляции.

Эти крайние полюсы экономической политики должна регулировать эффективная стратегия в области налогов, государственных расходов, кредитно-денежных и финансово-бюджетных мероприятий осуществляемых правительством.

Общую структуру инвестиционной деятельности можно представить при помощи рисунка 1.2.

Рисунок 1.2 – Структура инвестиционной деятельности

| Инвестиционная деятельность | ||||||||||||||||||||

| Направления инвестиционной деятельности | ||||||||||||||||||||

| Государственное инвестирование | Иностранное инвестирование | Инвестирование, осуществляемое негосударственными учреждениями и организациями | Совместное инвестирование | |||||||||||||||||

| Формы инвестиционной деятельности | ||||||||||||||||||||

Простое воспроизводство |

Расширенное воспроизводство | Инновационная деятельность | ||||||||||||||||||

| Стадии инвестиционной деятельности | ||||||||||||||||||||

| Проектиров-е | Строительство | Монтаж и наладка оборудования | Пуск в эксплуатацию | Достижение проетных показателей | ||||||||||||||||

| Научно-техническое обеспечение | ||||||||||||||||||||

| Инновационное | Конструкции и материалы | Оборудование | ||||||||||||||||||

| Источники инвестирования | ||||||||||||||||||||

| Внутренние | Иностранные | |||||||||||||||||||

| Собственные | Бюджетные | Заемные | Благотворит. | Привлеченные | ||||||||||||||||

Переход к рыночным отношениям в инвестиционной сфере прежде всего касается ее источников. Инвестиции могут осуществляться за счет собственных финансовых ресурсов инвестора (амортизационные отчисления, прибыль, денежные накопления, сбережения граждан, юридических лиц и др.), привлеченных финансовых средств инвесторов (банковские, бюджетные, облигационные кредиты, а также средства, полученные от продажи акций, облигаций, паевых и других взносов граждан и юридических лиц), бюджетных инвестиционных ассигнований и заимствованных финансовых ресурсов (кредиты, займы).

По характеру формирования инвестиций, в современной макроэкономике, в связи с построением моделей народного хозяйства, в частности, моделей мультипликатора, принято различать автономные и индуцированные инвестиции.

Под автономными инвестициями понимается образование нового капитала независимо от нормы процента или уровня национального дохода. Причинами появления автономных инвестиций являются внешние факторы – инновации (нововведения), преимущественно связанные с техническим прогрессом, расширение внешних рынков, прирост населения, перевороты, войны. Наиболее типичным примером автономных инвестиций являются инвестиции государственных или общественных организаций, связанные со строительством военных и гражданских сооружений, дорог и т.д.

Под индуцированными инвестициями понимают образование нового капитала в результате увеличения уровня потребительских расходов.

Автономные инвестиции дают первоначальный толчок росту экономики, вызывая эффект мультипликации, а индуцированные, являясь результатом возросшего дохода, приводят к его дальнейшему росту.

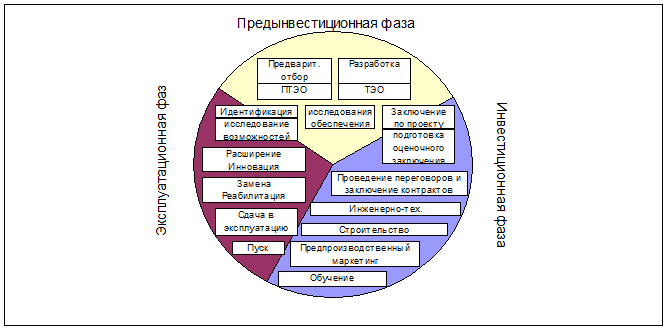

Процесс формирования и использования инвестиционных ресурсов охватывает определенный период, который принято называть инвестиционным циклом. Разработка промышленного инвестиционного проекта – от первоначальной идеи до эксплуатации предприятия – может быть представлена в виде цикла, состоящего из трех основных фаз: предынвестиционной, инвестиционной и эксплуатационной. Каждая из этих фаз, в свою очередь, подразделяется на стадии, и некоторые из них содержат такие важные виды деятельности, как консультирование, проектирование и производство (см. рис.1.3).

Рисунок 1.3 – Предынвестиционная, инвестиционная и эксплуатационная фазы проектного цикла

Как видно из рисунка 1.3, предынвестиционная фаза содержит несколько стадий: определение инвестиционных возможностей (исследование возможностей); анализ альтернативных вариантов проекта и предварительный выбор проекта, а также подготовка проекта – предварительное технико-экономическое обоснование (ПТЭО) и ТЭО; заключение по проекту и решение об инвестировании (оценочное заключение). Исследования обеспечения, или функциональные исследования, также являются частью стадии подготовки проекта, но проводятся обычно отдельно, так как они включаются, соответственно, в ПТЭО или ТЭО позднее. Прохождение проекта через все эти стадии также соответствует продвижению инвестиций, создает лучшую основу для принятия решений и осуществления проекта, делая этот процесс более понятным.

Инвестиционная фаза, или фаза внедрения проекта (см. рис.1.3), включает в себя широкий спектр консультационных и проектных работ, в первую очередь и главным образом, в области управления проектом. Инвестиционная фаза может быть разделена на следующие стадии:

- установление правовой, финансовой и организационной основ для осуществления проекта;

- приобретение и передача технологий, включая основные проектные работы;

- детальная проектная проработка и заключение контрактов, включая участие в тендерах, оценку предложений и проведение переговоров;

- приобретение земли, строительные работы и установка оборудования;

- предпроизводственный маркетинг, включая обеспечение поставок и формирование администрации фирмы;

- набор и обучение персонала;

- сдача в эксплуатацию и пуск предприятия.

Проблемы фазы эксплуатации (рис. 1.3) нуждаются в расмотрении как с краткосрочных, так и с долгосрочных позиций. Краткосрочные касаются начала производства, когда могут возникать проблемы, связанные с применением технологий, работы оборудования или недостаточной производительностью труда из-за нехватки квалифицированного персонала. Большинство из этих проблем берут начало в фазе осуществления проекта. Долгосрочный подход касается выбранной стратегии и совокупных издержек на производство и маркетинг, а также поступлений от продаж. Эти факторы непосредственно связаны с прогнозом, сделанным в предынвестиционной фазе. Если стратегии и перспективные оценки окажутся ошибочными, внесение любых коррективов будет не только трудным, но и исключительно дорогостоящими.

Если рассматривать реальные инвестиции, то здесь принято рассматривать более конкретные этапы инвестиционного цикла: научные разработки; проектирование; строительство; освоение (см. рис. 1.4):

Рисунок 1.4 - Структура инвестиционного цикла

| Инвестиционный цикл | |||||

| Стадия подготовки и обоснования | Стадия строительства и монтажа | Стадия освоения | |||

| Научно-исследовательские работы | Инженерная подготовка строительства | Использование оборудования в холостом режиме | |||

Изыскательские и опытно-конструкторские работы |

Непосредственное строительство | Освоение технологических процессов | |||

| Проектно-исследовательские работы | Пусконаладочные работы |

Выход на проектную мощность | |||

Весь процесс реализации инвестиционного проекта – это комплекс достаточно трудоемких мероприятий, требующих детального и точного просчета. От того, на сколько профессионально и качественно было проведено планирование каждого этапа намеченной деятельности, в конечном итоге будет зависить финансовый результат от инвестиционного проекта.

1.2 Правовая база инвестиционной деятельности в Украине. Необходимость государственного регулирования инвестиционного процесса

Важное место среди вопросов стимулирования инвестиционной деятельности занимает создание благоприятствующей правовой среды, прежде всего налогового законодательства. Налоги являются основным рычагом экономического воздействия государства на инвестиционную деятельность. Так как инвестиции являются исходным моментом предпринимательства, на них оказывают влияние все налоги и платежи, связанные с производственно-хозяйственной деятельностью в целом.

В последнее время в инвестиционной политике Украины произошли существенные изменения. Как я уже упоминал, принятие Закона Украины “О специальных экономических зонах и специальном режиме инвестиционной деятельности в Донецкой области” (от 24.12.98 №356-XIV) уже сейчас послужило реальным толчком к началу коренных изменений в отдельных отраслях промышленности. Однако, несмотря на осуществляемое реформирование налоговой политики, налоговый режим не стимулирует достаточно удержание собственного капитала в пределах государства, активизацию использования свободных средств юридических и физических лиц Украины, взаимовыгодные условия для привлечения иностранного капитала.

Понятно, что формирование и становление рыночной экономики на Украине непосредственно связано с развитием инвестиционной деятельности. Это в значительной степени обусловлено резким сокращением централизованных, государственных инвестиций.

В соответствии с действующим законодательством понятие “инвестиции” рассматривается в широком смысле слова и представляет собой все виды материально-имущественных и иных ценностей, включая интеллектуальные, вкладываемые в предпринимательскую и другие виды деятельности в целях получения прибыли (дохода) или достижения социального эффекта.

Субъектами инвестиционной деятельности могут быть как физические, так и юридические лица, в том числе иностранные, а также государства и международные организации. В качестве участников (субъектов) инвестиционной деятельности могут выступать инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, банковские, страховые и посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

Важное место в инвестиционной деятельности занимают инвесторы - юридические и физические лица, принимающие решения и осуществляющие вложение собственных денежных и иных привлеченных имущественных и интеллектуальных ценностей в инвестиционный проект и обеспечивающие их целевое использование.

В качестве инвесторов можно выделить:

- органы уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

- граждане, в том числе иностранные лица;

- предприятия, предпринимательские объединения (концерны, товарищества) и другие юридические лица, государства и международные организации.

Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, иными словами, выполнять функции любого другого участника инвестиционной деятельности.

Вторым участником инвестиционного процесса является заказчик. Это может быть инвестор, а также другие физические и юридические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта. При этом заказчик не должен вмешиваться в предпринимательскую и иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними.

Если заказчик не является инвестором, то он наделяется правами владения, пользования и распоряжения инвестициями за период и в пределах полномочий, установленных договором с учетом действующего законодательства.

Третий участник инвестиционного процесса - это пользователи объектов инвестиционной деятельности. Ими могут быть инвесторы, а также другие физические и юридические лица, государства и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников инвестиционного процесса.

Объектами инвестиционной деятельности являются: вновь создаваемые и модернизируемые основные фонды, и оборотные средства во всех отраслях и сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность, то есть все виды деятельности, не запрещенные законом.

В частности, запрещается инвестирование в объекты, создание которых не отвечает требованиям экологических, санитарно-гигиенических и других норм, установленных законодательством или наносит вред (ущерб) охраняемым законом правам и интересам граждан, юридических лиц и государства.

Граждане и юридические лица Украины вправе осуществлять инвестиционную деятельность за рубежом, руководствуясь настоящим законом и законодательством иностранных государств и международными соглашениями.

Инвестиционная деятельность, может осуществляться во всех сферах народного хозяйства, но не должна противоречить Закону Украины “О предпринимательской деятельности” и Закону Украины “О предприятиях”, поэтому она осуществляется в соответствии со следующими основными принципами:

- невмешательство органов власти и управления, общественных организаций, юридических лиц и граждан в инвестиционную деятельность, не противоречащую действующему законодательству;

- добросовестность инвестирования;

- равноправие любых инвесторов независимо от форм собственности и видов деятельности за исключением случаев предусмотренных законодательством;

- равных прав участников инвестиционной деятельности;

- правовой защищенности инвестиций;

- свободы выбора критериев при осуществлении инвестиционной деятельности;

- соблюдение прав, интересов граждан, юридических лиц и государства, охраняемых законом, при осуществлении инвестиционной деятельности.

Инвестиционная деятельность может иметь ярко выраженный финансовый характер. В этом случае финансовые инвестиции осуществляются в форме вложений в акции, облигации и другие ценные бумаги, а также банковские депозиты.

Инвестиционная деятельность осуществляется инвесторами, которые самостоятельно определяют объемы, направления, размеры и эффективность инвестиций, а также имеют право привлекать на договорной, имущественно конкурсной основе физических и юридических лиц, необходимых им для реализации инвестиций.

Инвестор может передавать по договору (контракту) свои правомочия по инвестициям и их результатам, физическим и юридическим лицам, а также государственным и муниципальным органам в установленном законом порядке.

Инвестор имеет право владеть, пользоваться и распоряжаться объектами и результатами инвестиций, в том числе осуществлять торговые операции, а также повторные или дополнительные вложения капитала в различного рода предприятия, ценные бумаги и иные формы приложения капитала, как правило, из полученной прибыли (реинвестирование) на территории Украины.Он также может приобретать необходимые ему имущество у граждан и юридических лиц непосредственно или через посредников по ценам соглашения. Если инвестор не является пользователем объектов инвестиционной деятельности, то имеет право контролировать их целевое использование и осуществлять в отношениях с пользователем таких объектов другие права, предусмотренные договором (контрактом) и действующим законодательством. При этом следует иметь в виду, что законодательством Украины могут быть определены объекты, инвестирование которых не влечет за собой непосредственно приобретения права собственности на них. В этом случае возможно последующее владение, оперативное управление, участие- инвестора в доходах от эксплуатации этих объектов.

Инвесторы могут осуществлять на добровольных началах совместную - инвестиционную деятельность.

Субъекты инвестиционной деятельности несут определенную ответственность: по соблюдению законодательно установленных норм и стандартов на территории Украины и республики Крым; по выполнению требований государственных органов и должностных лиц, предъявляемых в пределах их компетенции. Участниками инвестиционной деятельности, - выполняющие виды работ, должны иметь лицензию или сертификат на право осуществления своей деятельности, перечень таких работ определяется высшими органами исполнительной власти.

Отношения между субъектами инвестиционной деятельности определяются договором (контрактом) между ними. Договор сохраняет свое действие на весь срок инвестиционной деятельности. Договор может быть изменен, если после его заключения в законодательном порядке произошли изменения, ухудшающие положение партнеров.

Незавершенные объекты инвестиционного процесса являются долевой собственностью субъектов инвестиционного процесса до момента приемки и оплаты инвестором (заказчиком) выполненных работ и услуг. Если инвестора не устраивает инвестиционный процесс и дальнейшая его реализация, и он отказывается от инвестирования проекта, то они обязаны компенсировать затраты другим его участникам, если это не предусмотрено договором.

Прекращение или приостановление инвестиционной деятельности производится в порядке, установленном действующим законодательством Украины, и может быть осуществлено:

а) по решению инвесторов. В этом случае инвесторы возмещают другим участникам инвестиционной деятельности убытки, включая упущенную выгоду, вызванные прекращением выполнения своих обязательств по договорам с ними;

б) по решению правомочного государственного органа. Правомочные государственные органы согласно действующему законодательству могут прекратить или приостановить инвестиционную деятельность в случаях:

1) признания инвестора банкротом в силу неплатежеспособности;

2) стихийных и иных бедствий, катастроф;

3) введения чрезвычайного положения;

в) если продолжение инвестиционной деятельности может привести к нарушению установленных законом экологических, санитарно-гигиенических и других норм и правил, а также прав и интересов физических и юридических лиц и государства.

Инвестиционный процесс нуждается в государственном регулировании, как прямом, так и косвенном. Так как прибыли должны быть достаточными для того, чтобы предприниматели могли делать инвестиции. В то же время, если прибыли становятся слишком высокими за счет уменьшения доли заработной платы, то это может породить напряженность в политике и требование повысить заработную плату, которые быстро сведут на нет как и прибыль, так и желание осуществлять инвестиции.

Обеспечение конкурентоспособности продукции с помощью производства определенной высокотехнологичной продукции лучшего качества (в отличие от относительного снижения цен и заработной платы) и получение соответствующей платы за нее – путь для поддержания платежного баланса в равновесии, а, следовательно, в этом случае нет необходимости в проведении политики сдерживания или протекционизма. Таким образом, высокая конкурентоспособность – это тот ключ, который позволяет разрешить конфликт целей между внутренним и внешним балансом. Она – основополагающая предпосылка развития экономики, в целом, без дефицита платежного баланса и безработицы. Но, чтобы производить требуемые товары и услуги, страна должна находится на переднем плане в вопросах внедрения новой техники и выпуска новой продукции. А из этого следует, в свою очередь, требование не консервировать ресурсы – людей и производительный капитал – в таких отраслях, которые выбиты международной конкуренцией, вместо того, чтобы наоборот, поддержать и стимулировать структурную перестройку и перевести ресурсы из старых отраслей и предприятий в новые, путем проведения соответствующих инвестиционных программ. При этом необходима также долгосрочная политика повышения образовательного уровня кадров, а также прибыльности для стимулирования новых инвестиций и распространения новой техники и технологии.

Необходимость государственного регулирования особенно усиливается в условиях существующей стагфляции. Дело в том, что при инфляции и одновременном спаде производства спаде производства, экономические решения становятся более краткосрочными и получают спекулятивную направленность, а инвестиции сокращаются, кроме тех, которые обещают крупные инфляционные прибыли, - но эти инвестиции не так желательны с точки зрения всей экономики. А это угрожает благосостоянию и занятости в долгосрочной перспективе.

Инфляция может быть обусловлена нехваткой инвестиционных товаров. Поэтому антиинфляционная политика должна включать меры по преодолению такого положения: правительство и другие органы хозяйственного управления должны принимать меры по обеспечению средств для рискового капитала и инвестиций в предприятия.

Инфляция обусловлена ростом цен, а это, прежде всего, результат снижения эффективности производства и роста удельных затрат на производство продукции. В Украине, в период господства административно-командной системы, функционировал огромный сектор строительства, не отличавшийся высокой эффективностью (см. табл.1.2) [19, с.408], куда отвлекалась львиная доля средств, не оставляя достаточно ресурсов для экономического стимулирования, производительности труда и модернизации производства.

Таблица 1.2 - Состояние производственного строительства в Украине в 1986-1991 гг.

Показатели |

Годы | ||

| 1986 | 1990 | 1991 | |

Полная сметная стоимость строительства, млн. крб. |

94389 |

94239 |

111803 |

| В том числе стоимость введенных в действие основных фондов с начала строительства, млн. крб. | 31977 |

32116 |

29393 |

| Объем работ, которые подлежат выполнению для завершения строительства, млн. крб. | 52709 |

49033 |

67274 |

| Количество объектов | 2984 | 3234 | 300 |

| Количество законсервированных объектов | 150 | 302 | 304 |

Невостребованность технологического прогресса компенсировалась избыточными инвестициями и излишним потреблением природных ресурсов. Цикличность же развития экономики требует разумного соотношения инвестиций и инноваций. Инновационный импульс должен трансформироваться в инвестиционный цикл.

1.3 Стратегия инвестиционной деятельности в Украине

Общая экономическая ситуация в Украине в данный момент приобретает положительные тенденции. По данным Госкомстата, ВВП Украины за январь-март 2001 г. вырос на 5,6 процента по сравнению с тем же периодом прошлого года. Промышленное производство выросло на 9,7 процента. Объем аналогичного периода прошлого года превышен практически во всех отраслях. Объемы производства в черной металлургии выросли на 16,4 процента, пищевой - на 30,8, легкой - на 31,8, химической и нефтехимической - на 8,2, в машиностроении - на 6,9 процента.

Наметились позитивные сдвиги в структуре капитальных вложений в направлении увеличения части объемов, направленных на развитие производственного потенциала. Введена новая амортизационная политика, которая дает возможности аккумулировать значительные инвестиционные ресурсы непосредственно на предприятиях.

Украинский финансовый рынок имеет ряд безусловных ценностей: относительно стабильные деньги и относительно стабильные цены. С определенной долей уверенности можно сказать, что Украина, как демократическое государство, сформировала свою денежную и банковскую систему, а это надежный фундамент для финансовой стабилизации, которая формирует базовые условия для разворачивания инвестиционных процессов в Украине. Большое значение имеет тот факт, что стабильность гривны - это результат действия рыночных механизмов саморегуляции экономических процессов общества. А результат стабильности гривны - это ряд качественно новых процессов на рынке капитала, в том числе реальное увеличение срочных вкладов населения Украины, которые могут стать важным источником национальных инвестиций.

В Украине достигнута нормализация функционирования банковской системы. С 01.10.1998 г. украинская банковская система перешла на международные стандарты учета и отчетности. Уровень банковского капитала на начало октября 1999 г. достиг 4,2 млрд.грн.

Стабильность - это один из основных залогов развития валютного рынка. В мае 1997 года Украина стала 138-й страной, которая подписала статью 8 Соглашения с Международным валютным фондом о полной конвертабельности гривны в рамках текущих операций. Этим были сняты все проблемы репатриации выручки инвесторов любого типа с территории Украины.

В середине 1998 года Национальный банк Украины отменил 50-процентную обязательную продажу валюты на украинском рынке. Результатом этого явился классически организованный и известный для инвесторов валютный рынок. В экономической политике 2000 года стабильность денег также будет важным индикатором общего инвестиционного климата, частью обновления экономического развития.

Важнейшей составной частью экономических реформ является крупномасштабная приватизация, которая в данный момент находится на завершающей стадии. Почти завершилась малая приватизация, в значительной степени приватизированы средние предприятия и большая часть всех активов государства, которые подлежат приватизации, уже приватизированы.

Сейчас в процессе продажи, кроме средних и малых предприятий, находятся около 300 больших предприятий с основным капиталом более 100 млн. долларов США. Среди них есть достаточно привлекательные, с инвестиционной точки зрения, объекты. Например, нефтеперерабатывающие предприятия, добывающие нефтегазовые, электрогенерирующие и снабжающие компании, предприятия черной и цветной металлургии, машиностроения и других отраслей промышленности.

Приоритетными направлениями для привлечения и поддержки стратегических инвесторов могут быть определены те, где Украина имеет традиционные производства, владеет необходимым ресурсным потенциалом и формирует значительную потребность рынка в соответствующей продукции, а именно: производство легковых и грузовых автомобилей; тракторо- и комбайностроение; авиа- и ракетостроение; судостроение; замкнутый цикл производства топлива для АЭС; развитие энергогенерирующих мощностей; нефтегазодобыча, в частности на Черноморском шельфе; внедрение ресурсо- и энергосберегающих технологий; переработка сельхозпродукции; транспортная инфраструктура.

Инвестиции являются (в образном смысле) как бы воротами научно-технического прогресса. Научный потенциал страны, который раньше отличался мировым уровнем достижений в разных областях фундаментальной науки и техники, с возобновлением инвестиционной активности получит новое дыхание. Эффективно решить проблему снижения ресурсо- и энергоемкости можно только путем широкого внедрения новых технологий современной техники, связав воедино интересы научных исследований и практики через потребности рынка.

В рыночных условиях на новых технологиях и новой технике можно только тогда заработать деньги, когда они содействуют улучшению жизни. При этом ученым в новой для них среде международной конкуренции на открытых рынках следует помнить, что время является главным фактором в современной экономике. Однако, как ни странно, многие рассматривают время как неисчерпаемый ресурс.

Современные условия экономического развития требуют проведения активной политики по привлечению прямых иностранных инвестиций. В Украине создана законодательная база в сфере регулирования инвестиционной деятельности, которая постепенно совершенствуется с целью достижения большего притока иностранных инвестиций и повышения эффективности их использования.

Одобренным 19 марта 1996 года Законом Украины “О режиме иностранного инвестирования” для зарубежного инвестора в Украине установлены равные условия деятельности с отечественным инвестором. Указанным Законом иностранным инвесторам даются государственные гарантии защиты их капиталовложений.

В частности, иностранные инвестиции в Украине не подлежат национализации. Государственные органы не имеют права реквизировать иностранные инвестиции, за исключением случаев осуществления чрезвычайных мер при стихийных бедствиях, авариях, эпидемиях, эпизоотиях. При этом зарубежному инвестору гарантируется адекватная и эффективная компенсация.

Иностранные инвесторы имеют право на возмещение ущерба, включая упущенную выгоду и моральный ущерб, причиненный им в результате действий, бездеятельности или ненадлежащего исполнения государственными органами Украины либо должностными лицами предусмотренных законодательством обязательств перед иностранным инвестором.

В случае прекращения инвестиционной деятельности иностранному инвестору гарантируется возвращение его капиталовложений в натуральной форме или в валюте инвестирования без уплаты таможенной пошлины, а также доходов с этих инвестиций в денежной или товарной форме. Государство также гарантирует беспрепятственный и срочный перевод за границу прибылей и других средств в иностранной валюте, полученных на законных основаниях в результате осуществления иностранных инвестиций.

Если в дальнейшем специальным законодательством об иностранных инвестициях будут меняться гарантии защиты зарубежных инвестиций, определенные вышеуказанным Законом, то на протяжении десяти лет со дня вступления в силу такого законодательства по требованию иностранного инвестора применяются гарантии защиты иностранных инвестиций, определенные Законом Украины “О режиме иностранного инвестирования”.

Важными правовыми документами, которые регулируют взаимоотношения между субъектами инвестиционной деятельности, являются межгосударственные соглашения “О содействии и взаимной защите инвестиций”. Такие договоры являются гарантом придания справедливого статуса инвестициям и защиты их на территории другого государства. Они подписаны с 44 странами мира. Целый ряд проектов договоров находится на стадии согласования.

Положительно влияет на привлечение иностранных инвестиций сотрудничество и помощь Украине со стороны Международного валютного фонда и других международных организаций.

С целью поддержки разработки и реализации государственной политики по привлечению иностранных инвестиций в экономику Украины, использования современного мирового экономического опыта ускорения интеграции Украины в систему международных хозяйственных связей Указом Президента Украины создан Консультативный совет по вопросам иностранных инвестиций в Украине.

Для поиска финансовых ресурсов и реализации инвестиционных проектов создана Украинская государственная кредитно-инвестиционная компания. Компания может осуществлять функции сопровождения и финансирования инвестиционных проектов.

В июле 1996 года создано Национальное агентство Украины по реконструкции и развитию, основной целью деятельности которого является создание благоприятных условий для развития международного экономического сотрудничества, взаимодействия с международными финансовыми организациями, соответствующими межгосударственными и региональными организациями, организациями иностранных государств в сфере привлечения и использования внешних финансовых ресурсов.

Во избежание споров между иностранными инвесторами и органами исполнительной власти и местного самоуправления, с целью содействия их оперативному внесудебному регулированию Указом Президента Украины создана Палата независимых экспертов по вопросам иностранных инвестиций при Президенте Украины.

Для содействия решению спорных вопросов, которые возникают в процессе реализации инвестиционных проектов при участии американских компаний, в октябре 1997 года Указом Президента Украины создана украинская часть Специальной группы быстрого реагирования.

Однако, несмотря на созданную определенную законодательную базу, институционную инфраструктуру, привлекательность экономического потенциала Украины (сравнительно богатые природные ресурсы, выгодное географическое положение, наличие квалифицированных “дешевых” рабочих кадров, достижения в научных исследованиях, значительная емкость внутреннего рынка), поступления иностранных инвестиций в Украину - незначительные. По сравнению со странами Восточной Европы объем иностранных инвестиций, которые поступают в экономику Украины, в 3-7 раз меньше.

Две трети мировых капиталовложений приходится на 10 стран мира. Крупнейшие инвесторы - США, Великобритания, Германия, Япония и Франция. В развивающиеся страны (в основном азиатские) было инвестировано 100 млрд. долл. США. На долю же 100 стран - наименьших реципиентов (включая Россию и Украину) - приходится лишь 1,0 % прямых иностранных инвестиций, что для нашей страны не может считаться нормальной ситуацией.

Общий объем прямых иностранных инвестиций, которые фактически поступили в Украину (согласно квартальным данным Госкомстата Украины) за первое полугодие 2000 года по сравнению с первым полугодием 1999 года выросли на 58,6% и составили 420,1 млн. долларов. При этом из стран СНГ и Балтии за январь-июнь поступило 5,3 млн. долларов (1,2% всех инвестиций), из других стран мира - 414,8 млн. долларов (98,8%).

Наибольшие объемы инвестиций внесены нерезидентами из США - 629,3 млн. долларов (17,5%), Кипра - 337,9 млн. долларов (9,4%), Нидерландов - 329,9 млн. долларов (9,2%), России - 284,2 млн. долларов (7,9%), Королевства Великобритании - 271,9 млн. долларов (7,6%), Германии - 226,8 млн. долларов (6,3%), Кореи – 171,2 млн. долларов (4,8%), Швейцарии - 151,7 млн. долларов (4,2%), Вирджинских островов - 151,5 млн. долларов (4,2%). Прямые иностранные инвестиции в Украину поступили из 107 стран мира, их общий объем на 1 июля 2000 года составил 3596,1 млн. долларов.

Наибольшие объемы иностранных инвестиций в млн. долларов приходятся на: г.Киев - 555,1; Киевская область - 170,6; Днепропетровская область - 141,5; АР Крым - 119,8; Одесская область - 119,0; Черкасская область - 106,3. В инвестициях в одинаковой мере остро нуждаются все регионы Украины.

Зарубежные инвесторы проявили наибольший интерес к таким отраслям народного хозяйства (в млн. долл. США), как пищевая промышленность - 366,5; внутренняя торговля - 303,6; машиностроение и металлобработка - 152,2; финансы и кредит - 152,3; строительство и промышленность строительных материалов - 116,9; химическая и нефтехимическая промышленность 114,1; что составляет 67,1 % от общего объема.

Иностранные инвестиции вложены в 6247 предприятий, из которых лишь 1854 (29,7 %) выпускают продукцию.

Общая потребность экономики Украины (прогнозируемая) составляет более 40 млрд. долл. В инвестициях нуждаются практически все отрасли экономики: металлургия - 7 млрд. долл., машиностроение - 8,5 млрд. долл., транспорт - 3,7 млрд. долл., химия и нефтехимия - 3,3 млрд. долл.

Полный обзор инвестиций в основной капитал по регионам за период с 1985 по 1999 год представлен в таблице 1.3.

Таблица 1.3 – Инвестиции в основной капитал по регионам Украины

| Регионы | Объем инвестиций по годам в сравнительных ценах, млн. грн. | ||||||

| 1985 | 1990 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| Украина | 44690 | 55368 | 16097 | 12557 | 11449 | 12151 | 12197 |

| Автономная Республика Крым | 2323 |

2740 |

428 |

327 |

279 |

287 |

503 |

области Винницкая |

1015 |

1435 |

448 |

334 |

265 |

246 |

202 |

| Волынская | 678 | 932 | 196 | 142 | 162 | 167 | 174 |

| Днепропетровская | 4632 | 5557 | 1784 | 1335 | 1162 | 1133 | 1083 |

| Донецкая | 4991 | 5866 | 2027 | 1652 | 1330 | 1497 | 1480 |

| Житомирская | 1048 | 1906 | 473 | 322 | 212 | 173 | 148 |

| Закарпатская | 819 | 1063 | 143 | 132 | 122 | 146 | 169 |

| Запорожская | 2386 | 2898 | 809 | 702 | 583 | 688 | 661 |

| Ивано-Франковск. | 684 | 802 | 690 | 259 | 237 | 239 | 231 |

| Киевская | 2451 | 2938 | 779 | 611 | 489 | 572 | 490 |

| Кировоградская | 1132 | 1575 | 283 | 219 | 189 | 173 | 157 |

| Луганская | 2567 | 3102 | 903 | 647 | 653 | 583 | 513 |

| Львовская | 1807 | 1883 | 624 | 538 | 571 | 502 | 482 |

| Николаевская | 1322 | 1679 | 448 | 328 | 272 | 285 | 241 |

| Одесская | 2958 | 3014 | 674 | 495 | 512 | 519 | 602 |

| Полтавская | 1430 | 1832 | 752 | 704 | 796 | 850 | 813 |

| Ровненская | 1125 | 1388 | 323 | 259 | 237 | 279 | 270 |

| Сумская | 1114 | 1250 | 357 | 328 | 285 | 283 | 303 |

| Тернопольская | 668 | 973 | 247 | 190 | 198 | 217 | 157 |

| Харьковская | 2523 | 3095 | 717 | 721 | 766 | 703 | 582 |

| Херсонская | 1229 | 1558 | 282 | 189 | 171 | 168 | 140 |

| Хмельницкая | 1253 | 1735 | 441 | 295 | 321 | 334 | 289 |

| Черкасская | 965 | 1306 | 426 | 305 | 208 | 194 | 219 |

| Черновецкая | 560 | 868 | 168 | 110 | 108 | 101 | 83 |

| Черниговская | 823 | 1220 | 367 | 309 | 220 | 207 | 212 |

| г. Киев | 1978 | 2488 | 1209 | 1048 | 1050 | 1546 | 1945 |

| г. Севастополь | 209 | 265 | 99 | 56 | 51 | 59 | 48 |

Приведенные данные и тенденции, которые из них следуют, свидетельствуют о завершении короткого периода романтического отношения к инвестированию в экономику Украины. В реальной ситуации сложился и негативно влияет на поведение независимых инвесторов целый ряд проблем, которые требуют безотлагательного урегулирования.

Главными основами государственной инвестиционной политики на ближайшую перспективу являются: увеличение объемов капитальных вложений субъектов хозяйствования за счет прибыли и новой амортизационной политики; усиление влияния государства на активизацию инвестиционного процесса через увеличение объемов бюджетного финансирования капитального строительства крупных инфраструктурных объектов и введения кредитных основ бюджетного финансирования инвестиций; создание условий для привлечения долгосрочных кредитов коммерческих банков, упорядочение деятельности инвестиционных и инновационных фондов, переход от сертификации к денежной приватизации; увеличение инвестиционных ресурсов, которые формируются на фондовом рынке и за счет сбережений населения; введение экономического механизма страхования рисков внутренних и внешних инвестиций; образование соответствующих институтов по вопросам интеграции промышленного и банковского капитала, мобилизации средств под эффективные инвестиционные проекты в приоритетные отрасли экономики.

С целью облегчения поиска эффективных объектов инвестирования и инвесторов во многих министерствах и ведомствах Украины образованы банки данных объектов инвестирования в разрезе отраслей народного хозяйства и регионов (например, база данных Минэкономики включает более 2000 таких объектов).

На основании информации посольств, стран - потенциальных инвесторов и материалов, которые поступают в правительство, образована база данных иностранных инвестиционных фирм (их более 200), которую используют украинские производители для поиска иностранных инвесторов.

Увеличение поступлений иностранных инвестиций в экономику Украины способствовало бы образованию отдельных экспортно-промышленных зон (вариант свободных экономических зон).

Государство должно прилагать все силы для реструктуризации экономики, стабилизации общей политической и экономической ситуации, что будет способствовать улучшению инвестиционного климата в стране.

Успешно проведенная денежная реформа монетарными способами приостановила инфляцию - за 11 месяцев 1997 года ее уровень - 8,6 %, отменены нетарифные методы регулирования экспортно-импортных операций, ведется работа по стабилизации и либерализации внешнеэкономической деятельности, сбалансированности таможенной и ценовой политики, осуществляется реформирование налоговой системы в сторону уменьшения давления на производителя, совершенствуется нормативно-правовая база.

В соответствии с распоряжением Президента Украины от 18.08.97 года № 298 “О неотложных действиях по ускорению реформ и выводу экономики Украины из кризиса” готовится ряд законодательных актов, направленных на стимулирование инвестиционной деятельности, улучшение условий деятельности инвесторов, в том числе зарубежных, в конкретных сферах хозяйственной деятельности, а именно:

- об изменениях и дополнениях к Закону Украины “О режиме иностранного инвестирования”, что предполагает освобождение от ввозной пошлины иностранных инвестиций в виде устройств, оборудования,, которые вносятся в уставный фонд предприятий с иностранными капиталом;

- об изменениях к Закону Украины “О государственной пошлине” в части уменьшения государственной пошлины за нотариальное освидетельствование договоров залога;

- о восстановлении льгот совместным предприятиям производственной сферы с иностранными инвестициями, зарегистрированных до 01 января 1995 года;

- об изменениях и дополнениях к Земельному кодексу Украины относительно предоставления иностранному инвестору права собственности на земельный участок под предприятия, а также возможности продажи ему объектов приватизации вместе с земельными участками.

Планируется принятие закона Украины о соглашениях по разделению продукции, который должен ускорить привлечение иностранного капитала для освоения запасов нефти и газа в Украине.

После принятия закона о бухгалтерском учете и отчетности будет проведена окончательная гармонизация национальной системы отчетности соответственно к международным стандартам.

1.4 Условия повышения эффективности инвестиционной деятельности

Экономика имеет дело с выбором – это выбор между ориентирами инвестиционной стратегии, между разными технологиями производства, между производством различных товаров и услуг, в то время как должны вознаграждаться различные вложения ресурсов. Любой выбор влечет за собой издержки. Вопрос состоит в том, какой выбор позволяет получить наибольшую эффективность.

К тому же инвестор прекрасно осознает, что далеко не всякие инвестиции играют позитивную роль в экономическом процессе. Инвестиции могут быть также “ошибочными”, то есть, направленными в бесперспективные секторы и виды производства. Это случается обычно из-за неверной информации о будущем. Когда органы хозяйственного управления, принимающие решения об инвестициях, просто-напросто не могут верно определить, производство какой продукции будет выгодным или когда, в целом, экономическая политика, стратегия, сориентированы неверным образом.

Ошибочные инвестиции означают расточение ресурсов, поскольку связывают их в проектах, которые не приведут к намеченному росту экономики. И, конечно, они не являются надежным источником рабочих мест в долгосрочной перспективе.

Научное знание о новейшей технологии производства, о будущем спросе и о грядущей деловой коньюктуре – является определяющим для экономического роста. Образование же, сфера научных исследований становятся решающим фактором экономического роста.

Чтобы имел место приемлемый по уровню стабильный экономический рост, ресурсы должны направляться в те отрасли хозяйства, которые дадут наивысший экономический эффект.

Рынок инвестиций должен быть подвижным. Инвестиции должны иметь возможность переливаться из стагнирующих отраслей и предприятий в те, у которых более благоприятные перспективы.

В силу чисто экономических причин существуют различия в доходах от инвестиций. При этом доходы на производственные инвестиции должны быть больше доходов по альтернативным видам вложений, таким, например, как вложения в антиквариат, золото, бриллианты, банковские вклады и т.п. Так как, в противном случае, нет экономической выгоды от вложения средств в производство, которое всегда связано с риском, а более предпочтительным выступает получение дохода от более гарантированных операций.

Технический взгляд на эффективность инвестиций состоит в том, что производство должно занимать положение на кривой производственных возможностей, а не внутри нее. Но он ограничен в том, что не учитывает, есть ли у населения потребность в тех товарах, которые производятся в данном случае. Мир товаров и услуг разнообразен. Ориентироваться в нем непросто.

Для наполнения понятия эффективности инвестиций приемлемым макроэкономическим содержанием, необходимо принимать во внимание пожелания и потребности людей. Таким образом, эффективной комбинацией инвестиционных вложений в различные отрасли и сферы хозяйства, должна стать та точка на кривой производственных возможностей, которая наилучшим образом отвечает желаниям и потребностям людей. Общество располагает различными ресурсами, которые выносятся на рынок и люди имеют возможность выбирать между различными товарами и услугами. Таким образом, каждое вложение ресурсов и каждый обмен должны быть организованы таким способом, чтобы затраты точно соответствовали тем потребностям, которые потребитель удовлетворяет в результате определенного экономического действия. Если же оказывается, что издержки, затраты больше, чем получаемый эффект, то необходимо отказаться от данного действия.

В экономическом расчете последнее слово принадлежит соотношению издержек и выгоды, которая последует за действиями, предпринимаемыми хозяйствующими субъектами.

Таким образом, будет ли потенциальный инвестор делать новые вложения – определяется не тем, какую прибыль дали предыдущие инвестиции, а тем, какую прибыль предполагается получить от новых. Примет ли предприятие еще одного работника зависит не от того, что производят те, кто уже работает, а от того, что принесет новый работник.

Выгода (благо), которую получает субъект хозяйствования от осуществления данного варианта инвестиционных вложений, называется предельной полезностью. Доход, который получает предприятие от продажи дополнительной единицы товара, произведенного в результате данных инвестиций, называется предельным доходом. Производительность, вызванная дополнительной затратой инвестиционных ресурсов, называется предельной производительностью. Дополнительный продукт, произведенный еще одним новым работником, в результате расширения предприятия, называется предельным продуктом. Эти добавочные потребительские блага, доходы предприятий и производительность дополнительных ресурсов сравниваются с предельными издержками, которые вызываются дополнительными затратами или отказом от каких-либо благ. Иногда используются термины “маргинальные издержки”, “маргинальная полезность”, “маргинальный продукт” и “маргинальный доход”. Считается, что предельные издержки (в расчетах этого типа) обычно возрастают, а издержки производства дополнительной единицы товара или услуги растут. Это связано с убывающей производительностью, которая подразумевает, что для производства дополнительной единицы товара или услуги необходимо вкладывать относительно больше ресурсов, чем для производства предыдущей. Точно так же считается, что для индивида постоянно возрастает и тягость (отрицательная полезность) от дополнительного труда. Иными словами, каждый добавочный час труда требует больших жертв, чем предыдущие.

Предельная полезность падает при постоянном росте потребления какого-либо товара или услуги. Таким образом, полезность от потребления или использования первой единицы инвестиционных вложений будет выше, чем всех последующих. Второй – выше, чем следующих за нею и т.д. Исходя из этого, направления вложения инвестиций должны определяться полезностью, представленной в виде показателя удельной капиталоотдачи, по всем представленным проектам. Выбирая наивысший из них, мы обеспечиваем себе, при данном варианте использования инвестиций, наивысшую полезность. С течением времени, показатель удельной капиталоотдачи по данному проекту, будет снижаться, в силу того фактора, что происходит насыщение рынка данного товара или услуги и ориентиры в направлениях использования инвестиций необходимо смещать с тем, чтобы снова обеспечивать себе наивысшую полезность от реализуемых инвестиционных проектов. Подобный анализ должен носить постоянный характер, - в этом залог успеха принимаемых хозяйственных решений. В литературе его иногда именуют инвестиционным мониторингом.

Как раз в силу неразвитости данного направления анализа экономических субъектов, в условиях административно-командной системы, а также безразличия к мнениям и пожеланиям потребителей и заключается одна из основных причин экономического краха советской системы.

Экономический обмен, экономические решения должны осуществляться таким образом, чтобы предельные издержки в каждом отдельном случае точно равнялись предельному доходу или превосходили его. Вложения инвестиционных ресурсов следует наращивать до тех пор, пока эффект от вложения последней единицы ресурса не сравняется с отдачей от данных инвестиций, наращивать же их далее, означает обеспечить себе убытки и потери.

С точки зрения экономической эффективности рациональная инвестиционная деятельность означает, что предельные издержки и предельные доходы от реализуемых инвестиционных программ представляют собой приемлемый для общества оптимум. Инвестиционная деятельность должна продолжаться до тех пор, пока предельные издержки от инвестиций не сравняются с предельным доходом от данных вложений. Именно этот объем инвестиционной деятельности дает наибольшую полезность с точки зрения макроэкономической сбалансированности при условии, что в анализ включаются все значительные издержки и доходы от инвестиционной деятельности (см. рис. 1.5).

![]() Рисунок 1.5 - Предельные издержки и предельные доходы от инвестиционных вложений

Рисунок 1.5 - Предельные издержки и предельные доходы от инвестиционных вложений

Из-ки Предельные издержки

Из-ки Предельные издержки

Доход

|

![]()

![]()

![]() точка равновесия

точка равновесия

Предельный доход

![]()

Объем инвестиций

Как видно из рассмотрения рисунка 1.5, до тех пор, пока предельная полезность или предельный доход от определенного вида инвестиций больше предельных издержек, выгодно вкладывать больше ресурсов, наращивать объем инвестиций в данную сферу хозяйственной деятельности или в данное предприятие.

До тех пор, пока предельный доход от инвестиций превышает издержки инвестирования, инвестиционные программы будут осуществляться и далее. До тех пор, пока стоимость предельного продукта, производимого вновь привлекаемыми работниками, больше издержек на дополнительную заработную плату, предприятия будут продолжать принимать новых работников.

Наоборот, если отдача ниже, чем приносимые издержки (жертвы), то выгоднее уменьшать вложения ресурсов и сокращать соответствующую деятельность. Если инвестиционные издержки предприятия (например процент по займам, предназначенных для инвестиций) больше, чем предельный доход от данного вида вложений, а стоимость предельного продукта не покрывает издержек на оплату труда, поэтому предприятию придется свернуть свои инвестиционные программы и уменьшить численность занятых.

Подводя итог, можно сказать, что общая отдача в виде полезности или прибыли – к которой стремятся рационально действующие субъекты хозяйственной деятельности, - достигает наивысшего значения, когда отдача от вложения последней единицы ресурса в точности является величине понесенных издержек, необходимых для ее достижения. На рис. 1.1 – это место пересечения кривых возрастающих предельных издержек и убывающих предельных доходов. До этой точки вложения ресурсов следует наращивать, а после - снижать.

Но потребители инвестиций тратят деньги не на один инвестиционный товар, а на множество. Предприятие или отрасль должны выбирать между различными альтернативными инвестиционными проектами. При этом инвестиционные вложения необходимо делать таким образом, чтобы приращения прибыли или полезности от последней единицы инвестиционного ресурса было по всем реализуемым проектам и их слагаемым, одинаковым.

Инвестиции необходимо осуществлять таким образом, чтобы отдача от последней истраченной на инвестиции денежной единицы была одинакова по всем инвестиционным программам. Если же инвестиционные расходы распределяются так, что приращение полезности, получаемой от реализации одной инвестиционной программы меньше чем от другой, то ресурсы используются таким образом, при котором они дают меньше совокупной полезности, чем могли бы дать, следовательно, полезность может быть повышена за счет того, чтобы меньше тратить деньги на проекты, дающие незначительный прирост полезности, и больше на те, которые дают больший прирост полезности или прибыли. Инвестор, желающий максимально использовать вкладываемые средства, должен, следовательно, перераспределять свои ресурсы именно таким образом и будет делать это до тех пор, пока прирост полезности от соответствующих инвестиций не станет одинаковым по всем направлениям. Рецепт достижения потребителями инвестиций максимального эффекта от них заключается в том, что они должны следить, чтобы предельная польза была одинакова по всем инвестиционным проектам и программам. Инвестиции должны осуществляться так, чтобы предельный эффект был одинаковым для всех проектов. Такой подход должен лежать в основе выбора предприятием, отраслью, экономикой в целом между различными вариантами инвестиционных программ. Если все субъекты, принимающие решения в народном хозяйстве, будут следовать этому правилу, то объем производства и совокупная полезность будут максимальными. А игнорирование данного положения приводит к снижению экономического роста, к стагнации производства, к глубокому экономическому спаду, как это имеет место в Украине в настоящий период. Так как пренебрежение предельной полезностью привело к деформированной структуре инвестиций, которые направлялись не в наиболее прибыльные отрасли экономики, удовлетворяющие в наибольшей степени потребительские запросы населения, а, следовательно, и давшие бы наивысшую полезность и прибыль, а в отрасли и предприятия, выбираемые по совсем другому критерию. Что и привело в Украине к крайне деформированной структуре экономики.

Для того, чтобы благосостояние в стране стало как можно более высоким, необходимо также, чтобы инвестиционная деятельность происходила как можно с меньшим трением. Чтобы граждане, предприятия, органы власти могли принимать правильные и рациональные решения об инвестициях, они должны иметь доступ к информации об издержках и последствиях своего выбора. Затраты на сбор информации и сам этап подготовки к реализации инвестиционного проекта – должны быть крайне незначительными. Чем больше издержки, связанные с подготовкой инвестиционных программ, тем с меньшей эффективностью может происходить сам инвестиционный процесс.

Экономических ресурсов явно недостаточно по сравнению с нашими потребностями и желаниями. Поэтому важно обращаться с ними экономно. Недостаток ресурсов означает, что мы вынуждены выбирать, как использовать имеющиеся в наличии средства с тем, чтобы обеспечить максимальный эффект от их использования.

Ограниченность ресурсов означает также, что все имеет свою цену, хотя бы потому, что всегда есть альтернативные издержки – мы могли бы использовать ресурсы на что-нибудь другое, чего мы теперь лишены.

Общеизвестно, что, чтобы получить максимально возможный эффект от имеющихся ресурсов, необходимо точно соизмерять прибыль и издержки.

На уровне предприятия или компании выгодность, предпочтительность инвестиций определяется таким образом, что руководство редко обращает внимание на какие-либо эффекты, кроме тех, что непосредственно касаются экономики предприятия или компании. В то же время в государственных финансовых расчетах рассматриваются те статьи расходов и доходов, которые включаются в государственный бюджет. Но макроэкономические последствия решений предприятий, компаний, государства и отдельных граждан более обширны. Они включают также аспекты, которые прямо и непосредственно не попадают в итоговые расчеты предприятия либо в дебет или кредит государственного бюджета. Отсюда проистекает необходимость расширять рамки анализа последствий тех или тех или иных инвестиционных решений именно на стадии проекта, прогнозировать последствия, предугадывать будущее влияние на ход экономического процесса в целом.

Критерием эффективности инвестиционных вложений являются минимальные затраты ресурсов на производство и транспортировку продукции в результате осуществления данных вложений. При расчете эффективности к инвестициям в основные производственные фонды также прибавляются затраты на создание оборотных фондов. Помимо прямых вложений, также учитываются сопутствующие вложения, обеспечивающие пуск объекта в эксплуатацию (подъездные пути, линии электропередач, инженерные сети), и сопряженные – в развитие производств, обеспечивающих данное производство постоянно возобновляемыми элементами основных фондов.

Расчет сравнительной экономической эффективности проводится по формуле приведенных затрат:

| З = С + ЕК, | (1.1) |

где З - приведенные затраты;

С - себестоимость готовой продукции;

Е - коэффициент эффективности;

К - инвестиции (капитальные вложения).

При расчетах эффективности используется также показатель рентабельности, определяемый по формуле:

| Е = (Ц-С) / К | (1.2) |

где Ц - стоимость годового объема продукции;

С - себестоимость годового объема продукции;

К – инвестиции (капитальные вложения).

Эффективность инвестиций не одинакова во времени. Об этом можно судить по отношению прироста капитальных вложений к приросту национального дохода: чем больше это отношение, тем выше капиталоемкость национального дохода, тем больше дополнительных инвестиций надо сделать в расчете на единицу прироста национального дохода. Это, в свою очередь, требует высокой доли накопления в национальном доходе.

Вопросы выбора направлений и объемов инвестиций являются объектом большого числа публикаций и различного рода обсуждений. Причин повышенного интереса к проблеме рационального инвестирования, в последнее время, можно назвать несколько.

Прежде всего, значительно возросла ответственность и риск в деле использования инвестиционных ресурсов в условиях перехода к рыночным формам организации производства. Кроме того, в условиях рыночной экономики, в пору динамизации экономической жизни, возрастают единичные объемы инвестиционных вложений. В таких условиях правильный выбор инвестиционных программ становится все более сложным и ответственным делом.

Следует отметить и происходящие изменения в органическом и техническом строении капитала в современную эпоху информационных технологий. С прогрессирующим накоплением и развитием науки и техники растет удельный вес постоянного капитала, повышается техническая вооруженность труда, увеличиваются масштабы средств труда, производительность. Все это повышает связанность капитала в средствах труда, уменьшает его маневренность. В результате возрастает заинтересованность в правильном выборе объектов и масштабов инвестиций: слишком велики ставки в борьбе за получение прибылей. Перед экономической наукой стоит проблема поиска критериев выбора наивыгоднейших инвестиционных проектов. Решающим критерием при этом является получение максимальной прибыли. Наряду с прямой выгодой, получаемой в настоящий момент, все большее значение придается ожидаемой выгоде. Оцениваются возможности вытеснения конкурентов с рынка, рассчитываются выгоды от “вторичного эффекта”, обеспечиваемого развитием производства и последующих инвестиций, то есть, выгоды, выходящие за пределы отдельно взятого предприятия или компании. Чем крупнее корпорация, предприятие, чем больше капитал, которым они располагают, тем больше у них возможностей, наряду с инвестициями, быстро приносящих высокую прибыль, осуществлять вложения, в результате которых можно ожидать значительные прибыли в будущем. Доходы и затраты текущего момента неравноценны будущим. Отсюда необходимость их соизмерения.

В рыночных условиях любой капитал, вкладываемый в предприятие или фирму, рассматривается как занятый, по которому нужно выплачивать процент. Если даже предприниматель вкладывает свой собственный капитал, он все равно, чтобы не потерпеть убытков, должен учесть в своих затратах процент на капитал, не меньший того, который мог бы быть получен, если бы этот же капитал был бы им представлен кому-либо в долгосрочный кредит. Этим процентом обычно и руководствуются при (проектировании) создании предприятий и других объектов в рыночных условиях, сравнении вариантов и выборе наивыгоднейшего из них. Кроме процента, представляющего собой долю банкира, как бы “цену капитала”, учитывается и возможность получения предпринимательского дохода, прибыли. Здесь многое зависит от конкретных условий данного производства: наличия обеспеченного сбыта, снабжения сырьем, топливом и энергией, степени использования рабочей силы.

В США, в послевоенные годы, в экономических расчетах принималась норма 5-10 % минимально допустимого дохода по инвестициям в производство [27, с.203]. При этом для новой техники, которая, по расчетам, дает эффект не сразу, а по истечении определенного времени освоения, принималась меньшая норма минимально допустимого дохода, чем для мероприятий, не выходящих за рамки широко используемой техники. Следует подчеркнуть, что во всех этих случаях речь идет не о средней прибыли и не о среднем проценте, а о минимальном их уровне, при котором вложения капиталов считаются допустимыми. Те вложения, которые дают прибыль, выше минимального уровня, признавались эффективными, а при наличии нескольких вариантов выбирался тот из них, который давал максимальный эффект.

Данные о фактической рентабельности инвестиций в США показывают, что нормы процента по долгосрочному кредиту в конце 20х – начале 30х гг. составляли 4,5-6%, в середине 40х гг. они снизились до 2,5-3%, затем стали повышаться и к концу 50х гг. составили 4,5% [27, с.204]. О такой динамике нормы процента по долгосрочному кредиту говорят изменения учетного процента Федеральной резервной системы США, изменения уровня процентов по активам страховых компаний, вкладывающих свои средства в акции и облигации предприятий, известных своей солидностью, движение нормы процента по долгосрочным обязательствам (облигациям государства и штатов, а также по облигациям и акциям производственных корпораций).

По всем этим данным, уровень процента по долгосрочному кредиту в США, несмотря на некоторое повышение в 50е и 60е гг., оставался сравнительно низким. Конечно, надо учитывать, что уровень процента лишь косвенно свидетельствует о фактической эффективности производственных капиталовложений и отражает большую или меньшую возможность найти капитал для новых инвестиций. В быстро развивающихся отраслях фактическая прибыльность капиталовложений гораздо выше уровня процента по долгосрочному кредиту.

Положение стало меняться по мере роста инфляции, повышения уровня цен, обесценения валют идевальвации доллара. При повышении уровня цен, доходящем до 15% и более в год, в развитых странах представление кредита по прежним ставкам стало невыгодным; оно не компенсировало даже обесценения доллара и других валют. Ставки стали расти, и в 1974-1975 гг. они составляли более 12%. Прибыли (до уплаты налогов) стали признаваться приемлемыми, если они составляли не менее 20-25%. Только с конца 70х гг. началось снижение уровня процента на капитал. В конце 70х он составил около 7% [30, с.204].

При определении наивыгоднейших инвестиций в пределах предприятия или компании их руководство прибегает к различным методам расчета. На практике большинство отдельных субъектов хозяйственной деятельности часто применяют весьма грубые прикидки, основанные на опыте, догадках, предположениях, сведениях о действиях конкурентов и т.п. Фирм, применяющих систематические методы расчета, мало. Это обычно крупные фирмы, которые обладают лучшей информацией и штатом специалистов. В задачу последних входит изучение конъюнктуры рынка, развития техники и т.д. В США, например, имеются и специальные консультативные фирмы, прогнозирующие изменения экономики, спроса, цен. Все же и крупные предприятия явно предпочитают более простые, понятные и доходчивые методы, не требующие дополнительного времени, тем более что и при сложных расчетах часто приходится исходить из весьма приближенных предпосылок и получаемое решение может оказаться далеко не точным. В то же время условия меняющейся конъюнктуры и конкурентной борьбы часто требуют принятия быстрых решений.

Накопленный опыт в деле регулирования инвестиционной деятельности может быть использован в ходе начатых в Украине реформ, которые, в основном, свелись к либерализации цен и которые привели к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только усугубляют ситуацию.

Меры экономической реформы, проводимые под лозунгом приближения к лучшим мировым образцам, в практической плоскости ведут к дальнейшему отдалению от этих образцов. Поскольку перелив капитала, инвестиций в высокорентабельные, социально ориентированные рыночные сферы не происходит, то и во всей структуре экономики никаких положительных сдвигов нет.

Известно, что Украина унаследовала крайне устаревший производственный аппарат, который находился в состоянии стагнации не меньше 20 лет. В 1996-1990 гг. только 25% инвестиций направлялись на обновление производственных фондов. Остальные же поддерживали базовый уровень производства возрастающими объемами капитального ремонта.

Потребности экономики в воспроизводстве основных фондов удовлетворялись лишь на 50%. В начале 90х гг., в срочной замене нуждалось более четверти общего объема основных фондов и в том числе, около 40% машин и оборудования [7, с.17]. Характерной чертой национальной экономики стало повышение показателя износа действующих основных производственных фондов над показателем вводы новых. Подобного положения нет ни в одной развитой стране мира.