| Похожие рефераты | Скачать .docx |

Дипломная работа: Система учета затрат торгового предприятия

Содержание

Введение

1. Теоретические основы управленческого учета и системы бюджетирования

1.1 Основные понятия и классификация затрат

1.2 Обоснование необходимости эффективного управления затратами. Системы бюджетирования

1.3 Организация управленческого учета затрат по центрам финансовой ответственности

2. Анализ возможностей использования различных моделей учета затрат

2.1 Калькуляция затрат по полной себестоимости

2.2 Модели калькулирования затрат по переменным затратам

2.3 Модель "затраты – объем – прибыль" и концепция маржинальной прибыли. Сравнение систем калькуляции затрат по переменным издержкам и полной себестоимости

3. Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

3.1 Характер деятельности и организационная структура ИП Башкин А.В. Структура доходов и расходов

3.2 Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

3.3 Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Заключение

Список использованных источников

Введение

Вести бизнес вслепую невозможно. Управление современным предприятием немыслимо без четкого осознания "картины" ежедневного, а иногда даже ежеминутного состояния предприятия. Деятельность руководителя заключается в постоянном принятии тех или иных управленческих решений на основе имеющейся информации. Чем полнее информация, тем наиболее вероятно, что менеджер примет оптимальное решение.

Эпиграфом данной работы может служить изречение Аристотеля: "We do not know trust without knowing its cause" ("Мы не знаем истины, не зная ее причины"). Одной из главных причин успехов или неудач бизнеса являются его издержки. Очевидно, что при высоких накладных расходах бизнес вряд ли будет процветать, в то время как их снижение повышает эффективность деятельности компании. Предметом исследования в работе является управленческий учет затрат для принятия обоснованных решений финансового характера.

Объектом исследования является малое предприятие ИП Башкин А.В. (ТЦ "Любимый дом").

Целью данной работы является разработка системы учета затрат торгового предприятия.

Для достижения указанной цели были поставлены следующие задачи:

1. Изучить теоретические основы управленческого учета и учета затрат в организации.

2. Провести анализ возможностей различных моделей учета затрат для принятия управленческого решения.

3. Дать характеристику ИП Башкин А.В. как объекту исследования. Рассмотреть организационную структуру организации.

4. Провести анализ состава и структуру затрат ИП Башкин А.В., выделить центры финансовой ответственности (далее ЦФО).

5. Провести расчет маржинальной прибыли по ИП Башкин А.В..

6. Дать рекомендации по дальнейшему развитию системы учета затрат ИП Башкин А.В..

Методологической базой исследований послужили работы зарубежных авторов - Друри К., Энтони Р., Уорд К.; отечественных – Шеремет А.Д., Палий В.Ф., Керимов В.Э., Лебедев В.Г. и другие.

Информационной базой дипломной работы послужила бухгалтерская отчетность предприятия.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Теоретические основы управленческого учёта и системы бюджетирования

1.1 Основные понятия и классификация затрат

В экономической литературе и нормативных документах часто применяются такие термины, как "издержки", "затраты", "расходы". Неправильное определение этих понятий может исказить их смысл.

В своей основе все эти понятия означают одно и то же – затраты организации, связанные с выполнением определенных операций.

Под затратами понимается объем ресурсов в денежном выражении за определенный период, использованных на производство и сбыт продукции, и который трансформируется в себестоимость продукции, работ и услуг [1.С. 7].

В экономической теории термин "издержки" применяется, как правило, для обозначения жертв организации, связанных с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки. Под издержками понимают реальные или предположительные затраты финансовых ресурсов организации.

Явные (расчетные) издержки – это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду организации, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке.

Под расходами – уменьшение средств организации или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации организация признает свои доходы и связанную с ними часть затрат – расходы [1.С. 10].

Расходы предприятия в зависимости от их характера, условий осуществления и направлений его деятельности делятся на:

· расходы по обычным видам деятельности;

· операционные расходы;

· внереализационные расходы;

· чрезвычайные расходы.

В соответствии с международными стандартами финансовой отчетности (МСФО) и положением бухгалтерского учета (ПБУ) расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами. С точки зрения техники учета, это состоит в том, что затраты должны накапливаться на счетах "Материалы", "Амортизация", "Расчеты по оплате труда" и т.д.. Затем на счетах "Основное производство", "Готовая продукция" и не списываться на счета реализации до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы, поскольку лишь в момент реализации организация будет признавать свои расходы.

Среди качественных показателей деятельности предприятия важное место занимает такой показатель, как себестоимость продукции. В этом синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит размер прибыли и уровень рентабельности. Чем экономичнее организация использует трудовые, материальные и финансовые ресурсы, тем выше эффективность его деятельности, тем больше будет прибыль.

Затраты, образующие себестоимость продукции (работ, услуг) не одинаковы не только по своему составу, но и по назначению.

Для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности деятельности фирмы.

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии грамотных, обоснованных решений. Менеджер, принимая решение, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат – это выделить ту часть затрат, на которую может повлиять руководитель.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат.

Заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы. Затем обобщенные затраты распределяются по направлениям учета [2.С. 25]:

1) для калькулирования и оценки себестоимости произведенной продукции;

2) для планирования и принятия управленческих решений

3) для осуществления процесса контроля и регулирования. Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления.

Управленческий учет призван достигать намеченной цели через свои функции. В связи с этим предлагается расширить направления классификации затрат, подчинив их возможностям каждой функции управленческого учета. При этом необходимо иметь в виду, что один и тот же классификационный признак в разных направлениях может дать разный результат.

Обобщенно классификацию затрат предприятия применительно для целей управленческого учета можно представить в виде таблицы 1.1 [3.С. 37]:

Таблица 1.1 Классификация затрат в управленческом учете

| Классификационные признаки с учетом функций управления |

Виды затрат |

|

| 1. |

Процесс принятия управленческих решений |

Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные |

| 2. |

Процесс прогнозирования |

Краткосрочные и долгосрочные |

| 3. |

Процесс планирования |

Планируемые и не планируемые |

| 4. |

Процесс нормирования |

Стандарты, нормы и нормативы и отклонения от них |

| 5. |

Процесс организации |

По местам и сферам возникновения; функциям деятельности и центрам ответственности |

| 6. |

Процесс учета |

Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; основные и накладные; прямые и косвенные; постоянные и переменные; текущие и единовременные |

| 7. |

Процесс контроля |

Контролируемые и неконтролируемые |

| 8. |

Процесс регулирования |

Регулируемые и нерегулируемые |

| 9. |

Процесс стимулирования |

Обязательные и поощрительные |

| 10. |

Процесс анализа |

Фактические; прогнозные и плановые; сметные; стандартные; общие и структурные; полные и частичные |

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия подразделяются на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные.

Явные – это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности.

Затраты же, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантные для принятия управленческих решений [3.С. 38].

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные – это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные – это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. К ним относятся потери от брака, простоев, недостачи и порчи товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат диктуется необходимостью не допустить проникновение потерь в планирование и нормирование.

Принятие управленческого решения должно иметь непосредственную связь с процессом прогнозирования и планирования. В связи с этим затраты делятся на краткосрочные и долгосрочные, а также планируемые – предусмотренные сметой затрат на производство продукции, и не планируемые – непроизводственные расходы, которые не являются неизбежными и не вытекают из нормального процесса производства (можно назвать их потерями).

Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой деятельности и без нее обычно не работают ни планы, ни программы. В процессе организации формируются структуры управления, места и сферы возникновения затрат, а также ответственные за их осуществление и поведение лица.

По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности привязывает учет затрат к организационной структуре предприятия. Данная группировка затрат напрямую зависит от действующей организационной структуры.

С вышеприведенной классификацией тесно связана группировка затрат в зависимости от сфер и функций деятельности предприятия. По данному признаку затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие.

Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом – по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах. Это помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Все предпринимаемые меры, направленные на осуществление управленческой деятельности могут быть сведены на нет, если на предприятии не будет функционировать эффективная система учета. Это направление несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений.

Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

По составу затраты подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента, - материалы, заработная плата, амортизация и др. Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию затраты классифицируются по статьям калькуляции и экономическим элементам.

Экономическим элементами принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Положением о составе затрат, включаемых в себестоимость продукции, установлен единый для всех предприятий перечень экономически однородных затрат:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу (форма 5). Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, определении фонда оплаты труда и т.д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Для решения этих задач применяют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Группировка затрат по калькуляционным статьям позволяет определить назначение расходов и их роль, организовывать, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходим и ведется контроль за расходами.

По роли в технологическом процессе изготовления продукции затраты делятся на основные и накладные. В зарубежной литературе основные затраты называют затратами на продукт (product cost), а накладные – затратами периода (period cost).

Основные – непосредственно связанные с технологическим процессом производства. К ним относятся: стоимость сырья, материалов и полуфабрикатов, входящих в продукт; стоимость топлива и электроэнергии, израсходованные на производстве; расходы на оплату производственных рабочих и отчисления на социальные нужды и другие.

Накладные – образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Делятся на управленческие и коммерческие.

По способу включения в себестоимость продукции затраты разделяют на прямые и косвенные.

Прямые – расходы по производству конкретного вида продукции. Они относятся на объекты калькуляции в момент их совершения или начисления прямо на основании первичных документов. К ним относят: затраты сырья, материалов, заработную плату производственных рабочих.

Косвенные – связанны с выпуском нескольких видов продукции, например затраты по управлению и обслуживанию производства. Косвенные затраты собираются на собирательно-распределительных счетах и в дальнейшем включаются в себестоимость продукции с помощью специальных расчетов.

По изменению уровня производственной деятельности (приращение объема производства) затраты делят на постоянные и переменные.

Постоянные – затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. К ним относятся: общехозяйственные расходы и др.

Переменные – изменяются пропорционально уровню (объему) производственной деятельности. К ним относятся: расход сырья и материалов, зарплата производственных рабочих и др.

Некоторые затраты называю смешанными (полупеременные или полупостоянные), так как имеют одновременно переменные и постоянные компоненты, но для удобства все же такие затраты лучше разграничить.

По времени включения в себестоимость продукции затраты разделяют на текущие, расходы будущего периода и предстоящие.

Текущие – расходы по производству и реализации продукции данного периода. Расходы будущего периода – произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции в последующие отчетные периоды. Предстоящие – затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период (отпускные, вознаграждения за выслугу лет и т.д.).

Для обеспечения системы контроля над затратами их группируют на контролируемые – поддаются контролю со стороны объектов управления и неконтролируемые – не зависят от деятельности субъектов управления. Например: размер амортизационных отчислений, изменение цен на топливо и электроэнергии. По степени регулируемости затраты подразделяются на полностью регулируемые – это затраты зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера и нерегулируемые – заданные затраты изменение которых невозможно в пределах заданной сметы.

В управленческой деятельности широко используется система стимулирования, исходя из этого выделяют обязательные затраты – связанные с выполнением основных трудовых обязанностей; и поощрительные – направленные на достижение высоких качественных показателей. Принятая классификация затрат позволяет повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности [6.С. 147].

1.2 Обоснование необходимости эффективного управления затратами. Системы бюджетирования

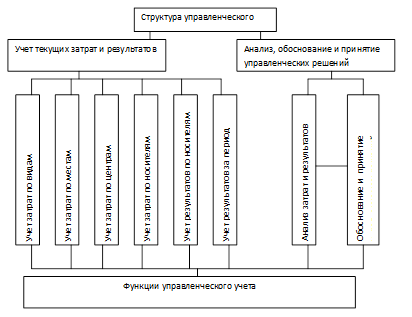

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов. [6.С. 54]. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов для снижения себестоимости продукции и следовательно максимизации прибыли предприятия [19.С. 576]. Методы управленческого учета должны дать возможность определить закономерности изменения затрат при принятии и изменении параметров различных управленческих решений. Структура и функции управленческого учета представлены на рисунке:

Рис 1.1 Структура управленческого учета

Из рисунка видно, что для принятия правильных и обоснованных управленческих решений необходимо произвести анализ затрат и полученных финансовых результатов в текущий момент времени и долгосрочной перспективы, рассмотреть альтернативные варианты развития организации. Выполнение анализа затрат и полученных результатов основывается на учете текущих затрат и результатов. [27.С. 57]

Управление затратами – это выполнение всего комплекса функции управленческого цикла, направленных на повышение эффективности использования производственных ресурсов в организации. [23.С. 14]

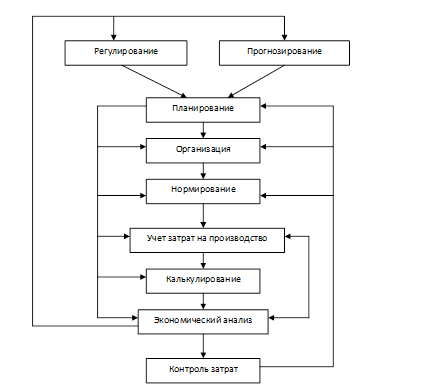

Основными элементами системы управления затратами являются: прогнозирование и регулирование, планирование, организация, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью, показано на рисунке 2. [6.С. 97]

Рис. 1.2 Элементы системы управления затратами и их взаимосвязь

Себестоимость единицы отдельных видов продукции определяется путем разработки калькуляций.

Различают следующие виды калькуляций:

- плановая калькуляция представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы продукции;

- проектно-сметная калькуляция разрабатывается на вновь осваиваемые виды продукции или продукцию, не предусмотренную планом;

- отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат.

В зависимости от характера продукции, особенностей организации и технологии производства применяются различные методы калькулирования. Одним из них является нормативный. Он основан на использовании прогрессивных норм расхода на единицу продукции (нормы расхода материалов и заработной платы). Его преимущество состоит в том, что он не только прост в использовании, но и позволяет рационально расходовать материальные, трудовые и финансовые ресурсы.

Нормирование – это метод разработки и установления предельных величин запаса и расходования производственных и иных ресурсов, необходимых для обеспечения процесса производства и сбыта продукции.

Нормы и нормативы устанавливаются с целью: недопущения излишнего расходования ресурсов; обеспечения установленного режима работы предприятия; недопущения отклонений от заданных характеристик выпускаемой продукции; соблюдения нормальных условий труда и охраны окружающей среды; создания баз данных для планирования деятельности предприятия.

Управление затратами на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок, измеряет расход производственных ресурсов и нацеливает на их эффективное использование в будущем.

Другим важнейшим элементом управления является учет и калькулирование затрат на производство. Его основное назначение – контроль над производственной деятельностью и управление затратами на ее осуществление.

Основными задачами учета затрат на производство и калькулирования себестоимости продукции являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия;

- учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов;

- калькулирование себестоимости продукции и контроль над выполнением плана по себестоимости;

- выявление резервов снижения себестоимости продукции, их мобилизация и эффективное использование;

- систематизация информации производственной деятельности для принятия решений, имеющих долгосрочный характер;

- окупаемость производственных и технологических программ, рентабельность ассортимента выпускаемой продукции, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

Экономический анализ, как элемент управления затратами находится в тесной взаимосвязи с остальными его составляющими. Он строится на информации учета, отчетности, планов, прогнозов. Главная цель анализа – выявление возможностей более рационального использования производственных ресурсов, снижение затрат на производство и реализацию и обеспечение прибыли.

Результаты анализа служат основой для принятия управленческих решений на уровне руководства предприятием и являются исходным материалом для работы финансовых менеджеров. [19.С. 576]

Планирование наряду с контролем является одной из важнейших функции управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем. [18.С. 82]

Организация – важнейший элемент эффективного управления затратами. Она устанавливает, каким образом на предприятии управляют затратами, т.е. кто это делает, в какие сроки, с использованием какой информации и документов, какими способами и какие отчеты должны формироваться в результате. Определяются места возникновения затрат, центры затрат и центры ответственности за их соблюдение. Формируется система линейных и функциональных связей руководителей и специалистов, отвечающих в управлении затратами.

Регулирование затрат предполагает сравнение фактических затрат с запланированными, выявление отклонений и принятие операционных мер по их ликвидации. Если выясняется, что изменились условия выполнения плана, то запланированные затраты корректируются. Своевременное регулирование затрат позволяет организации избежать серьезного срыва в выполнении запланированного экономического результата.

Прогнозирование и планирование затрат подразделяют на: перспективное (стадия долгосрочного планирования); текущее (стадия краткосрочного планирования).

Задачей долгосрочного планирования является подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организация разработки и выпуска новой продукции, увеличения мощности организации или полная загрузка имеющихся мощностей. Перспективный план разрабатывается на несколько лет. Текущее планирование (на год) конкретизирует реализацию долгосрочных планов организации. [15.С. 107]

Эффективное управление себестоимостью продукции невозможно без строгого и регулярного контроля над уровнем затрат на производство.

Контроль - завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Существуют разные сферы и виды контроля. Однако они постоянно меняются, обладают отличными особенностями на каждом предприятии, отражая специфику его деятельности. Считают, что издержки производства лучше всего контролировать по местам возникновения, центрам затрат, центрам ответственности. [20.С. 478]

Основные принципы управления затратами выработаны практикой и сводятся к следующему:

- системный подход к управлению затратами;

- единство методов, практикуемых на разных уровнях управления затратами;

- управление затратами на всех стадиях производства;

- органическое сочетание снижения затрат с высоким качеством продукции;

- недопущение излишних затрат;

- широкое внедрение эффективных методов снижения затрат;

- совершенствование информационного обеспечения об уровне затрат;

- повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Дополнительные выгоды эффективного управления затратами:

- правильные цены на продукцию;

- лучшее распределение ресурсов;

- более конкурентоспособные по стоимости товары, и, тем самым, возросшие возможности сбыта;

- лучшее управление организацией;

- информация о показателях по отдельным продуктам и хозяйственным единицам.

В результате контроля над затратами будут приниматься лучшие руководящие решения. Управление издержками сделает предприятие более конкурентоспособным. [15.С. 108]

Проблема разработки и использования в практике новых подходов к эффективному управлению издержками производства широко обсуждается в отечественной и зарубежной экономической литературе. Одним из таких подходов является необходимость определения затрат не только по предприятию в целом, но и по центрам ответственности и местам формирования внутри организации. Методика управления затратами по центрам финансовой ответственности рассмотрена ниже. [2.С. 478]

Бюджет (вudget) в переводе с английского — это план или стандарт, причем не обязательно финансовый. Так, бюджет продаж, с которого, в соответствии с маркетинговыми принципами управления начинается процесс планирования деятельности всего предприятия, составляется как в натуральном, так и в стоимостном выражениях.

Бюджетирование (от англ. budgeting) — это процесс согласованного планирования работы и управления деятельностью подразделений с помощью смет и экономических показателей. Известно, что цели компании достигаются коллегиально, и бюджетирование позволяет сначала спланировать, а потом измерить вклад каждого из подразделений в достижение общих целей.[16.С.18]

Планирование последовательно распространяется по оргструктуре. В начале отчетного периода каждый из бюджетов представляет собой план или стандарт. В конце он играет роль измерителя, позволяющего менеджеру сравнить полученные результаты с запланированными (сравнение "план/факт") с тем, чтобы улучшить дальнейшую деятельность. С помощью бюджетов осуществляется контроллинг (controlling) экономической системы - управление по отклонениям от запланированных (нормативных) показателей. В качестве показателей могут использоваться статьи затрат в бюджетах, значения чистой или маржинальной прибыли, рентабельность, себестоимость, объем выручки, производительность и др. Чтобы рассчитать отклонения, должны быть заданы нормативы расхода материалов, нормо–часы работы персонала, оборудования, квоты на продажу и т. д. При оперативном управлении, анализируя отклонения, можно ответить на вопросы, как каждое подразделение прожило очередной день: в "плюс" или в "минус", заработало прибыль или оказалось в убытке. Более того, анализируя отклонения, можно определить, какие факторы повлияли на результат (условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы на складе, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей.

Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление по отклонениям. На социалистических предприятиях существовали планово–экономические отделы, которые занимались разработкой нормативов и составлением смет (кстати, в некоторых книгах budgeting переводится с английского как составление смет). Проблемой, было то, что планово–экономический отдел никак не был связан со сбытом, и вместе они - не были связаны со складом. Здесь кроется один из ответов на вопрос, что нового по сравнению с планово–экономическим планированием содержит технология бюджетирования. Если говорить коротко, то это системный подход и формулирования внешних целей предприятия с помощью маркетингового анализа. В результате бюджетирования составляется комплексная система взаимосвязанных планов, обоснованная маркетинговыми прогнозами, - единая картина бизнес–процесса компании, на которой выделены зоны ответственности менеджеров подразделений. Результатом работы планово–экономического отдела был план производства, практически не согласованный с работой других подразделений и подчиненный плану по сбыту, составленному "от достигнутого" без применения методик маркетингового анализа.

Бюджеты включаются в большинство контрольных систем. Они побуждают планировать, вырабатывать контрольные критерии и улучшать координацию.

"Прежде всего план" - это чрезмерный лозунг некоторых менеджеров индивидуалов. Другая крайность - "управление от случая к случаю". Бюджеты вынуждают менеджеров смотреть вперед и готовиться к изменению условий. Это вынужденное планирование - вклад, вносимый бюджетированием.

Бюджетирование - неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любом случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Как оценить исполнение бюджета? Служащим не нравится находиться в неведении по поводу того, что хочет их начальник или, почему он начинает нервничать. Бюджеты помогают избавиться от таких хлопот, показывая подчиненным, что от них ожидают.

В качестве базы для оценки фактических результатов лучше взять бюджетные, а не отчетные данные прошлых периодов. Тот факт, что объем продаж повысился по сравнению с прошлым годом или что снизились затраты на заработную плату, может быть поощрен, но он никак не является мерилом успеха. Например, известие, что компания реализовала в этом году 100 000 единиц, а не 90 000 как в прошлом году, может и не обрадовать руководство, если объем реализации должен был составить 112 000 единиц.

Самая слабая сторона использования отчетных данных для оценки исполнителей заключается в том, что в результатах прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменений в технологии, персонале, смене продукции и изменений общих экономических условий.

Бюджеты оказывают помощь менеджерам, но и сами нуждаются в ней. Администрация должна это четко понимать и всесторонне поддерживать бюджетирование и все аспекты контрольной системы. Управление на основе бюджетов не должно быть жестким. Изменение условий меняет планы. Нужно уважать бюджеты, но не до такой степени, чтобы это мешало менеджеру принять благоразумное решение. Начальник цеха или отдела должен следовать бюджету. Но ситуация может развиться таким образом, что в интересах фирмы нужно, например, произвести ремонт или сделать дополнительные затраты на рекламу. Менеджер должен знать, что у него есть возможность запросить разрешение у руководителя на дополнительные затраты или бюджет и сам должен быть достаточно гибким для принятия оптимального решения в выполнении той или иной работы. Бюджетирование сегодня очень популярно в России. Уже все поняли, что рыночная экономика не значит неплановая. Однако информации о том, как сделать бюджет, очень мало.

Традиционно у нас считалось, что подготовка бюджета компании - задача финансовой службы (планово-экономического отдела) при некотором содействии отдела производства.

Сегодня разрушается это представление, бюджетом занимаются все менеджеры фирмы: отделов продаж, снабжения, маркетинга, производства, инвестиций и проч. Каждый не только готовит свою часть финансового плана, но и отвечает за показатели, на основе которых оценивается работа самого менеджера и возглавляемого им подразделения. В результате широкие массы руководителей предприятия начинают ощущать реальную связь с его финансами. Меняется стиль управления бизнесом, вместо бесконечного поиска виновных и "тушения пожаров" руководители начинают думать о том, "что будет, если...".

Второй важнейший принцип бюджетирования: бюджет не догма, а руководство к действию, средство повышения качества управленческих решений. Работа с бюджетом не заканчивается после того, как менеджеры подготовили бюджеты подразделений, а можно сказать, только начинается. С помощью сценарного анализа менеджеры пытаются определить, как будут меняться затраты, прибыль, потребность в финансировании и прочее в зависимости от управленческих решений и условий внешней среды. Так создается финансовая модель предприятия.

Безусловно, в бюджетировании есть свои правила. Например, бюджет предприятия начинают составлять не с производственного плана, а с бюджета продаж. Изумление вызывает сам факт, что продажи можно как-то планировать и существует множество методов, которые помогают это сделать.

Главная проблема финансовых директоров в России - это адекватность финансовой информации о состоянии предприятия. Причина, как правило, кроется в учетной политике. Западным менеджерам не приходится иметь дело с бухгалтерским учетом, который искажает финансовую отчетность до неузнаваемости. А у нас это обычное дело.

1.3 Основа организации управления затратами по центрам финансовой ответственности

В системе внутреннего производственного учета формируется, прежде всего, информация об издержках производства, которые являются одним из основных объектов управленческого учета. Издержки группируются и учитываются по видам изделий, местам их возникновения и носителям затрат. В этой связи решающее значение приобретают такие объекты учета затрат, как места возникновения затрат, центры затрат, центры ответственности.

Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Поэтому центр ответственности — это структурный элемент предприятия, его экономический субъект, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов. Администрация сама решает, в каком разрезе классифицировать затраты, насколько детализировать места их возникновения и как их увязать с центрами ответственности.

Выделение центров финансовой ответственности позволяет существенно повысить эффективность производственного учета, контроля и управления. [25.С. 25]

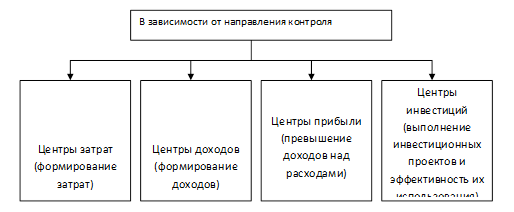

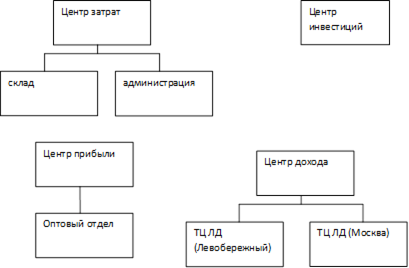

Центры ответственности возникают как результат децентрализации и делегирования ответственности от высших уровней управления к низшим. Если высший менеджмент не передаст свои функции и не делегирует часть ответственности и соответственно прав на более низкие уровни управления, то в принципе выделить центр ответственности невозможно. По объему полномочий руководителей и их обязанностей, а также в зависимости от направления контроля обычно выделяют четыре типа центров ответственности, в соответствии с рисунком 3. [26.С. 47]

Центр затрат выделяется так, что на управляющего центром возлагается ответственность за формирование затрат, при этом за доходы и прибыль он конкретной ответственности не несет. Ни в одном центре затрат от менеджеров не требуют, что бы они просто тратили бюджетные средства. От них ожидают разумного подхода к расходованию ресурсов в целях выполнения различных, ранее согласованных задач. Для этого необходимо использовать методы контроля результатов, с помощью которых можно осуществлять мониторинг целесообразности расходов, а также их эффективность.

Рис. 1.3 Центры ответственности на предприятии

Центры доходов выделяются из противоположной ситуации. Управляющий центром отвечает за формирование доходов, но не отвечает за формирование затрат. Это не значит, что в таком центре отсутствуют какие либо затраты. Просто затраты незначительны и не могут оказать влияние на оценку деятельности руководителя такого центра. Например, в отделе оптовых продаж торговой фирмы главное обеспечить формирование заданной суммы выручки, а издержки на содержание отдела столь незначительны, что ими можно пренебречь, с тем, чтобы не отвлекать управление от решения основной задачи.

Центр прибыли несет ответственность за доходы и издержки той части бизнеса, которая курируется менеджерами данного центра. По сути, они отвечают за превышение доходов над расходами, то есть - за прибыль. Не следует смущаться тем, что сумма прибыли центров и сумма общей прибыли организации не совпадают. Центр формирует условную прибыль, но, добиваясь формировать её заданной величины, центр прибыли оказывает безусловное положительное влияние на общий финансовый результат организации.

Центры инвестиций стоят особняком среди других центров ответственности. Центры инвестиций контролируют не только текущие издержки, но и определенную часть инвестиций в основные средства, иные активы. Они обладают определенными финансовыми ресурсами – оборотными и инвестиционными, контролируют движение денежных средств. Информация о результатах деятельности центра инвестиций обобщается в формах финансовой отчетности, с существенно расширенной аналитической дифференциацией ключевых показателей и статей, позволяющих конкретизировать ответственность и принимать необходимые управленческие решения. Менеджер центра отвечает за выполнение инвестиционных проектов, за экономию инвестиционных ресурсов и эффективность их использования. Часто деятельность центров инвестиций накладывается на центры прибыли, особенно на высших уровнях управления. [12.С. 132]

Ведущую роль в достижении конечных целей предприятия играют производственные центры ответственности, где непосредственно изготавливают продукцию, выполняют работы, оказывают услуги. Эти центры представляют собой совокупность мест затрат различного уровня, обобщающих расходы на эксплуатацию крупных агрегатов, технологических линий, групп оборудования внутри цеха, затраты отдельных цехов основного и вспомогательного производств и предприятия в целом.

Каждый центр ответственности обычно состоит из нескольких мест затрат и, кроме того, включает расходы, не имеющие четко выраженного места формирования.

В составе мест затрат обычно выделяют главные места, где изготавливается продукция, и вспомогательные, обслуживающие процесс производства места издержек внутри цехов основного производства или вне их. В главных местах расходов чаще всего обособляют прямые затраты на изготовление, а во вспомогательных все затраты учитывают в целом, как правило, по элементам издержек. Возможен и такой вариант, при котором и в главных, и во вспомогательных местах расходы учитывают только по элементам затрат или только по важнейшим из них.

После обособления центров ответственности и мест затрат предприятия для каждого вида расходов, за которые несет ответственность конкретный менеджер, определяют нормативную или максимально допустимую величину затрат. Их фактическую величину учитывают на основе первичных документов в абсолютной сумме или путем выявления и алгебраического суммирования отклонений от норм. [27.С. 55]

Эффективное использование имеющихся ресурсов — одна из важнейших задач руководителя. Её успешное выполнение, в целях подготовки и принятия тех или иных управленческих решений, зависит от информированности руководства об их наличии.

Как было уже отмечено, одной из основных функций управленческого учета является обеспечение своевременной и достоверной информацией лиц, принимающих решения на всех уровнях руководства и управления.

Информация, получаемая в результате управленческого учета, составляет обычно коммерческую тайну предприятия. Она не подлежит опубликованию и носит конфиденциальный характер.

Вся сущность управленческого учета сводится к проблеме определенного агрегирования учетной информации в объеме, необходимом руководству, пользователям для принятия своевременных, обоснованных управленческих решений на различных уровнях производственной деятельности. При этом степень детализации учетной информации должна быть достаточной, но не избыточной. От того, насколько подробна и разностороння представляемая информация, зависит качество и своевременность принимаемых управленческих решений. То есть из всего потока учетной информации, поступающей к лицу, принимающему решения, должна выделяться информация, представляющая для него интерес.

Система управленческого учета и управленческой отчетности должна выполнять одну и самую важную задачу — предоставление информации, необходимой для принятия решений, в пригодном для использования виде. При этом применение специальных форм управленческой отчетности, отражающих ту или иную определенную сторону деятельности, позволяет не только получить ощутимые результаты, но и периодически оценивать качество информации и ее источники.

Работникам, ответственным за составление отчетов, необходимо регулярно анализировать качество и источники информации по местам возникновения и центрам ответственности, а анализом сложившихся ситуаций должны заниматься руководители. [25.С.36]

Информационная структура системы центров ответственности основывается на трех непреложных принципах: [12.С. 63]

1. Выбор и утверждение области ответственности каждого центра, подбор показателей, характеризующих задачи и ответственность адекватными количественными величинами. Менеджер центра может нести ответственность только за те статьи издержек и доходов, которые он может контролировать.

2. Персонификация планово-учетной документации, обеспечивающая локализацию данных о результатах деятельности конкретного центра ответственности.

3. Менеджер центра обязан не только представить отчетность о фактических издержках и результатах деятельности, но и составлять сметы на предстоящий период.

Возможность располагать всеми данными в системе эффективного управления предпринимательской деятельностью — залог успеха, обеспечиваемый внедрением на предприятии непрерывного потока итоговых отчетных показателей. Внедрение хорошо отлаженной системы управленческого учета и управленческой отчетности обеспечивает возможность получения оперативной и качественной информации о текущих затратах и результатах, повышение эффективности принимаемых управленческих решений.

В следующей главе рассматривается анализ возможного использования различных методов управления затратами.

2. Анализ возможностей использования различных моделей учета затрат

2.1 Калькуляция затрат по полной себестоимости

Калькулирование затрат по полной себестоимости – система распределения затрат, согласно которой все прямые производственные и все косвенные производственные затраты (переменные и постоянные) включаются в себестоимость продукции. В Зарубежной практике калькулирование по полным затратам носит название – absorbtion costing. Является одной из самых распространенных техник управленческого учета, в качестве результата предоставляющей менеджерам информацию о затратах компании/предприятия, ассоциированных с тем или иным продуктом или процессом. [3.С. 148]

Выделяют два основных метода калькулирования:

- позаказный – используется при изготовлении уникальной или выполняемой по специальному заказу продукции (job-order costing);

- попроцессный – применяется, когда серийно производят однообразную продукцию или имеют непрерывный производственный процесс (process costing).

Позаказный метод калькулирования обычно используется при изготовлении единичных изделий, либо в мелкосерийных производствах. Он также характерен для предприятий, занимающихся оказанием услуг или выполнением различных работ. На производственных предприятиях позаказное калькулирование может иметь место тогда, когда имеется возможность выделить и индивидуализировать производство отдельного изделия или небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости. В отдельных случаях заказы могут состоять из большого количества изделий. Но основным условием позаказного калькулирования является заранее определенное количество продукции заданного вида. [5.С. 112]

Данный метод учета помимо производственных отраслей широко применяется в сфере оказания различных услуг, а также в строительной отрасли.

В качестве объекта калькулирования при позаказном методе выступает производственный заказ. Производственные заказы открываются соответствующими службами предприятия (например, планово-производственным отделом), то есть ими заполняются бланки заказа (карточки или ведомости калькуляции затрат по заказу), документы аналитического учета издержек производства по данному заказу. Таким образом, в условиях рассматриваемого метода бланк заказа является основным учетным регистром, закрываемым по окончании производства конкретного заказа. По нему определяется фактическая индивидуальная себестоимость единицы продукции, вида работ или услуги. Другими словами, отчетную калькуляцию составляют только после выполнения заказа (время ее составления, как правило, не совпадает со временем составления периодической бухгалтерской отчетности). До окончания выполнения заказа все относящиеся к нему производственные издержки будут считаться незавершенным производством.

Могут иметь место случаи, когда, при изготовлении сложных или дорогостоящих изделий, организуется раздельный учет затрат по изготовлению отдельных частей или блоков изделия, если они представляют собой законченные конструкции: на них открываются отдельные заказы с самостоятельной нумерацией. В то же время, если один заказ включает большое количество различных наименований изделий, к заказу открывается ведомость (перечень) этих предметов. [19.С. 131]

На предприятии могут открываться следующие виды заказов:

- индивидуальные (отдельный заказ на каждую единицу изделия) – по наиболее крупным и дорогостоящим изделиям;

- годовые (один заказ на все изделия данного наименования на год) – по основным изделиям;

- групповые (один заказ на группу однородных изделий);

- разовые – на выпуск заранее определенного количества изделий и выполнение отдельных, определенных работ.

При использовании позаказного метода все прямые издержки учитываются в разрезе статей калькуляции по отдельным производственным заказам. При этом, накопление информации о затратах, относящихся к заказу, осуществляется в определенной последовательности.

В первую очередь, фиксируются прямые расходы на материалы и оплату труда производственных рабочих, непосредственно занятых выполнением заказа.

Стоимость вспомогательных материалов учитывается в составе накладных расходов.

Трудовые затраты на выполнение заказа определяются на основании карточек учета затрат времени (нарядов), либо табелей учета рабочего времени, где отражается количество часов, в течение которых рабочие занимались выполнением определенного заказа. Отработанные человеко/часы умножаются на тарифную ставку рабочих; полученная сумма относится на себестоимость заказа, либо включаются в накладные расходы, если речь идет о труде вспомогательного персонала.

При производстве заказов помимо прямых затрат на материалы и труд на предприятии также формируются накладные расходы – своеобразный накопитель косвенных затрат. Несмотря на то, что эти затраты не имеют прямого отношения к отдельным заказам, они должны быть включены в затраты на производство, то есть отнесены к заказам. С развитием производственно-технологических процессов доля накладных расходов в общих суммарных затратах предприятия увеличивается. При этом существуют как накладные расходы, образующиеся в отдельных производственных подразделениях, так и накладные расходы, относящиеся ко всему предприятию в целом: амортизация производственных зданий, коммунальные платежи, арендная плата, расходы на содержание аппарата управления и другие. Накладные расходы подразделяют на две основные группы – производственные и непроизводственные. [2.С. 215]

Для оценки производственных запасов, определения финансового результата по реализованной продукции, а также для принятия управленческих решений, основанных на информации о себестоимости продукции, необходимо грамотное распределение накладных расходов. Процесс распределения накладных расходов называют поглощением, или включением, накладных расходов.

Необходимо правильно выбрать базу распределения накладных расходов, то есть фактор затрат, при изменении которого происходило бы соответствующее пропорциональное ему изменение накладных расходов. То есть изделия, которые косвенно вызывают большие затраты накладных расходов также требуют больше сумм и по фактору затрат.

Чаще всего на практике в качестве базы распределения выбирается какой-либо количественный показатель, размер которого напрямую зависит от объема производства как, например: человеко/часы работы персонала – при трудоемком производстве, машино/часы работы оборудования – при фондоемком и другие.

Базовый показатель (фактор затрат), относительно которого будут распределяться накладные расходы, закрепляется в учетной политике.

В случаях, когда связь между накладными расходами и технологией изготовления изделий различна в разных подразделениях, распределение накладных расходов целесообразно осуществлять, используя двухступенчатую процедуру.

Первая ступень предусматривает распределение накладных расходов между центрами затрат (производственными подразделениями). На второй ступени накладные расходы распределяются между заказами (видами продукции), проходящими через цех. В этом случае на предприятии применяются как общезаводской коэффициент накладных расходов, так и цеховые коэффициенты. При этом каждый цех может иметь свою собственную базу распределения. [3.С. 207]

Важным также является момент распределения накладных расходов. Накладные расходы могут распределяться как по окончании выполнения заказа – по факту, так и предварительно – до начала его выполнения. Более эффективным, с точки зрения управления, является второй способ, когда накладные расходы учитываются в стоимости заказа заранее: с одной стороны, появляется возможность планирования затрат, с другой – нивелируется воздействие на стоимость заказа таких факторов, как сезонность работ или плавающие ставки накладных расходов.

Предварительное распределение накладных расходов производиться на основе рассчитанного нормативного (планового) коэффициента, путем деления прогнозируемой на предстоящий период величины общепроизводственных расходов на прогнозируемое количественное выражение базы распределения (часы, денежные единицы).

То есть, сумма накладных расходов, включаемых в затраты, определяется умножением величины фактора затрат, требуемой для отдельного заказа, на предварительно рассчитанный коэффициент накладных расходов.

Данный коэффициент рассчитывается на основе заранее спрогнозированной, исходя из динамики затрат в прошлые годы, суммы накладных расходов на предстоящий год. Оценка может производиться в форме гибкого бюджета (сметы) накладных расходов. Показатели гибкого бюджета (сметы) накладных расходов показывают, какие суммы косвенных расходов ожидаются при различных объемах производства. Информация о плановых суммах накладных расходов собирается со всех подразделений предприятия, вовлеченных в производственный процесс, а также административно-управленческих, затем ожидаемые значения издержек по каждому подразделению суммируются, и находится общая сумма накладных расходов по предприятию.

Как правило, общая величина накладных расходов, спланированная вперед, несколько отличается от их фактической величины. Отклонения могут быть как положительными, так и отрицательными. Суммы, на которые фактические накладные расходы превышают или меньше заложенные заранее, называются недораспределенными или перераспределенными накладными расходами. Несовпадение спланированных и фактических сумм накладных расходов может объясняться не только ошибками, допускаемыми при расчете накладных расходов по предварительно рассчитанному коэффициенту, но и влиянием на общий уровень издержек различных объективных и субъективных факторов. В любом случае, в конце отчетного периода возникает необходимость списания излишка или недостатка накладных расходов.

Если сумма отклонения не представляет собой большую величину, то целесообразно рассматривать ее как затраты (доходы) периода и отнести на уменьшение или увеличение финансового результата. [2.С. 222]

Попроцессный метод калькулирования себестоимости используется на предприятиях серийного или массового производства, как правило, с непрерывным производственным циклом. При этом изделия одного вида проходят в заданной последовательности определенные этапы производства – процессы, пока не будут полностью завершены. Таким образом, производство разбито на отдельные технологические стадии и повторяющиеся операции. На практике применяются три вида организации движения продукции при попроцессном калькулировании:

- последовательное перемещение;

- параллельное перемещение;

- избирательное перемещение.

На предприятиях, использующих последовательное перемещение, каждое изделие или продукт последовательно подвергаются одинаковой серии операций.

Движение продукции параллельным методом означает, что исходные сырье и материалы проходят отдельные стадии технологического цикла одновременно, но в различных подразделениях, затем в определенном процессе они сходятся в единую цепочку.

Избирательное перемещение означает, что каждый из видов продукции, выпускаемых предприятием, проходит через стадии производственного процесса в той последовательности и в соответствии с теми требованиями, которые предусмотрены конкретно для каждого из них. Причем количество технологических этапов для разных видов продукции может быть различно. [11.С. 73]

Попроцессный метод учета затрат характерен для таких отраслей промышленности, как текстильная, нефтеперерабатывающая, бумажная, химическая, машиностроительная, лакокрасочная и других. В отличие от позаказного метода, в непроизводственной сфере попроцессное калькулирование обычно не применяется. Надо также отметить, что на одном предприятии могут одновременно применяться и позаказный и попроцессный методы калькулирования.

Основной особенностью попроцессного калькулирования является то, что все прямые и косвенные затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого, себестоимость единицы изделия находится делением общей суммы произведенных затрат за определенный период на количество единиц продукции, выпущенной за тот же период. То есть, затраты списываются на отчетный период, а не на время, необходимое для изготовления изделий: время составления отчетной калькуляции совпадает со временем составления периодической бухгалтерской отчетности. Это приводит к тому, что часть изделий постоянно находится в незавершенном производстве (за исключением предприятий, не имеющих незавершенное производство).

При применении попроцессного метода учета затрат предполагается, что необходимое количество основных материалов, необходимых для производства продукции, списывается в начале производственного цикла. Далее, по мере последовательного прохождения отдельных этапов производства, к стоимости основных материалов добавляется стоимость трудовых затрат и накладных расходов, так называемые конверсионные расходы или добавленные затраты (сумма прямых затрат на труд и производственных накладных расходов). Таким образом, процесс накопления затрат идет параллельно процессу производства: себестоимость готового изделия определяется путем сложения затрат на каждую стадию производственного процесса; после прибавления к общей сумме затрат стоимости последней стадии получают итоговую себестоимость продукции. Все затраты, связанные с производством, подразделяются между отдельными этапами, а поступление готовой продукции на склад происходит по средней себестоимости единицы. [9.С. 94]

Выделяют следующие особенности предприятий, использующих попроцессную систему калькуляции: [17.С. 120]

- качество продукции однородно;

- отдельный заказ не оказывает влияния на производственный процесс в целом;

- выполнение заказов покупателя обеспечивается не основе запасов изготовителя;

- производство является непрерывным массовым и осуществляется поточным методом;

- применяется стандартизация технологических процессов и продукции производства;

- контроль затрат по производственным подразделениям является более целесообразным, чем контроль на основе учета требований покупателя или характеристик продукта;

- спрос на выпускаемую продукцию постоянен;

- стандарты по качеству проверяются на уровне производственных подразделений; например, технический контроль проводится непосредственно на линии в ходе производственного процесса.

Если рассматривать простое попроцессное калькулирование, характерное для отраслей с кратким производственным циклом и отсутствием незавершенного производства (например, добывающая промышленность), то проблем с исчислением себестоимости готовой продукции не возникает. С другой стороны, при наличии на предприятии запасов незавершенного производства на начало и конец отчетного периода себестоимость готовой продукции нельзя найти простым делением общей себестоимости на число единиц продукции, находившихся в производстве в течение этого периода. То есть, для вычисления себестоимости готовой продукции необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий. Количество эквивалентных изделий в незавершенном производстве на конец периода определяется путем определения процента завершенности производимых работ и умножения его на общее число единиц продукции, находящихся в процессе обработки на конец периода. Так, например, если известно, что на конец периода из производства вышло 30 000 готовых изделий, а остаток незавершенного производства составляет 10 000 изделий, законченных обработкой на 50%, то общее количество эквивалентных изделий будет равно 35 000 изделий: к 30 000 действительно готовых изделий прибавляем 5 000 условно готовых (10 000 х 50%). После определения числа эквивалентных (условно готовых) изделий себестоимость единицы продукции находится обычным путем: делением общей суммы затрат на количество эквивалентных изделий. При этом трудности может вызвать оценка степени завершенности продукции. Для правильного определения процента готовности по незавершенному производству необходимо, чтобы производственные инженеры с максимальной долей точности определили, какая часть общих затрат необходима для прохождения каждой стадии производственного цикла.

Так как основные материалы отпускаются на производство в самом начале производственного цикла, любые частично законченные обработкой единицы продукции считаются полностью законченными с точки зрения использования материалов, а процент завершенности определяется по отношению к прямым затратам на труд и производственным накладным расходам, другими словами, к добавленным затратам или стоимости обработки.

Можно сказать, что все производственные затраты в попроцессном калькулировании аккумулируются по двум основным статьям – прямым затратам на материалы и конверсионным расходам. В качестве центров затрат выступают производственные подразделения предприятия либо отдельные производственные процессы, соответствующие этапам производства. [28.С. 148]

Для попроцессной калькуляции затрат используется отчет производственного подразделения, в котором отражается информация о количестве изделий, проходящих обработку в данном подразделении, сумме затрат за период, а также об изделиях, законченных обработкой и оставшихся в незавершенном производстве. На основе отчетов подразделений составляется так называемая сводная ведомость затрат на производство, где обобщаются все затраты по производству, отнесенные на то или иное подразделение, и содержится распределение полных затрат между запасами незавершенного производства и выпущенной за период готовой продукцией.

Можно выделить следующие этапы составления попроцессной калькуляции:

- расчет условного объема производства;

- расчет количества эквивалентных изделий на конец периода;

- суммирование всех затрат, приходящихся на данный объем производства, и исчисление себестоимости единицы продукции;

- распределение затрат между себестоимостью выпущенной готовой продукции и стоимостью незавершенного производства на конец периода.

На предприятиях, имеющих незавершенное производство на начало и конец периода, себестоимость продукции, выпущенной за отчетный период складывается из стоимости изделий в незавершенном производстве на начало периода и затрат на завершение их обработки плюс себестоимость единиц продукции, начатой и законченной в данном отчетном периоде. Исходя из того, что затраты, как правило, могут изменяться от периода к периоду, то себестоимость изделий, производство которых начато в прошлом периоде, будет отличаться от себестоимости изделий, полностью произведенных в отчетном году. [20.С. 135]

Калькулирование затрат и составление отчетов подразделений может осуществляться двумя методами: методом средней взвешенной и методом ФИФО.

Различие между этими двумя методами заключается в том, что при методе средней взвешенной количество эквивалентных изделий рассматривается независимо от того, произведены ли затраты в предыдущем (в незавершенном производстве) или текущем отчетном периоде, то есть затраты за два периода усредняются; при методе ФИФО расчет производится исходя из принципа, согласно которому единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку, то есть первая, попавшая в цикл обработки единица продукции, будет первой завершенной единицей продукции в данный период.

Этапы составления попроцессной калькуляции (за исключением первого) при использовании этих методов будут несколько отличаться. Так, при расчете количества эквивалентных изделий на конец периода при использовании метода средней взвешенной общее количество эквивалентных изделий рассматривается как количество эквивалентных изделий, законченных и оформленных как готовые, плюс количество эквивалентных изделий в незавершенном производстве на конец периода. При использовании метода ФИФО эквивалентные изделия, представленные в незавершенном производстве на начало периода, вычитаются из общей суммы эквивалентных изделий за период, то есть определяется количество эквивалентных изделий, произведенных только в отчетном периоде.

В расчете затрат на одно эквивалентное изделие (себестоимости единицы продукции) при использовании метода средней взвешенной производится делением общей суммы затрат по прямым расходам на материалы и конверсионным расходам, включая затраты на начало и конец периода, на общее количество эквивалентных изделий. Таким образом, затраты на эквивалентное изделие рассматриваются как среднее взвешенное затрат, произведенных в отчетном периоде и затрат в незавершенном производстве на начало периода.

При использовании метода ФИФО затраты разных периодов не смешиваются, а учитываются раздельно. Затраты на эквивалентное изделие определяются делением затрат отчетного периода на количество изделий, произведенных в отчетном периоде, то есть при расчете затрат на эквивалентное изделие затраты, произведенные в предыдущем периоде и отраженные в незавершенном производстве на начало периода, не добавляются к затратам, произведенным в отчетном периоде, а учитываются отдельно.

На практике метод ФИФО применяется редко, из-за большей трудоемкости расчетов. С другой стороны, он дает более точные результаты, особенно в периоды резких колебаний стоимости ресурсов. [24.С. 174]

2.2 Модели калькулирования затрат по переменным затратам

"Директ-костинг" (direct-costing) — концепция учета, при которой исчисление себестоимости по видам продукции производится на основе только переменных затрат.

Система "директ-костинг" представляет собой систему управленческого учета, основанную на классификации затрат на постоянные (периодические) и переменные (приходящиеся на единицу готового продукта), включающую в себя учет и анализ затрат по их видам, местам возникновения и носителям, а также учет финансовых результатов деятельности и принятие оперативных управленческих решений.

Сущностью и основной характеристикой "директ-костинга" является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства, при этом на себестоимость продукции относят только переменные затраты, постоянные расходы не относят при калькулировании на себестоимость единицы продукции. То есть, идея состоит в том, что определение переменных затрат по производству и реализации готовой продукции более важно для принятия управленческих решений, чем определение данных о постоянных затратах, на величину которых руководитель не оказывает оперативного влияния. Одним из ключевых показателей системы "директ-костинг" является маржинальный доход или сумма покрытия, представляющий собой разницу между выручкой от реализации и переменными затратами. Величина маржинального дохода, определенная для конкретного вида продукции, показывает "вклад" данного товара в покрытие постоянных затрат и тем самым – в общую сумму прибыли предприятия.

Наименование "директ-костинг" ("Direct-Costing-System") было впервые введено в 1936 году американским экономистом Д. Харрисом как учет прямых затрат. Это объясняется тем, что в начале применения данной системы в себестоимость включались только прямые переменные расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты периода. Таким образом, сумма переменных затрат совпадала с суммой прямых затрат.

В настоящее время, в результате постепенной трансформации, "директ-костинг" предусматривает учет себестоимости не только в части прямых переменных расходов, но и в части переменных косвенных затрат.

Главной особенностью системы "директ-костинг" является то, что себестоимость продукции (работ, услуг) учитывается и планируется только в части переменных затрат. При этом постоянные расходы собирают на отдельном счете (или счетах) и с заданной периодичностью (например, один раз в месяц) списывают непосредственно на счет финансовых результатов. Другими словами, постоянные расходы не включаются в себестоимость продукции, а как расходы периода относятся на уменьшение прибыли от реализации в том периоде, в котором они были произведены. В то же время, отдельный учет постоянных затрат дает возможность менеджерам осуществлять более оперативный их контроль и регулирование. [30.С. 99]

В качестве постоянных расходов выступает часть общепроизводственных расходов и все общехозяйственные расходы, которые только содействуют изготовлению продукции, непосредственно не участвуя в ее производстве. Это затраты, связанные с процессом обслуживания и управления и зависящие в большей мере от длительности отчетного периода. В системе "директ-костинг" по переменным затратам оцениваются и остатки готовой продукции на складе, и незавершенное производство на конец периода. При этом, ограничение себестоимости лишь переменными расходами позволяет упростить планирование, учет и контроль за счет резкого уменьшения числа калькуляционных статей затрат: себестоимость становится "более обозримой", а отдельные затраты – лучше контролируемыми.

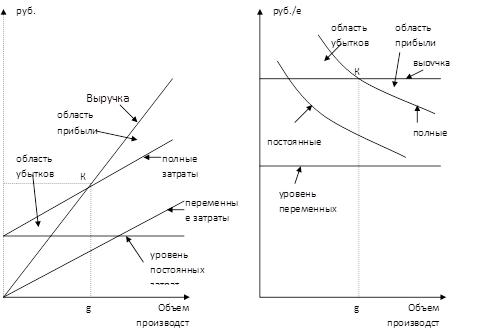

Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия большого числа управленческих решений. В первую очередь, это касается решений в части оценки затрат при различной производительности. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину, как показано на рисунке 2.1.

Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации. [21.С. 188]

Рис. 2.1 Изменение переменных, постоянных и суммарных затрат, выручки на весь объем реализации и в расчете на единицу продукции

Еще одно преимущество системы "директ-костинг" состоит в том, что ее применение позволяет использовать многоступенчатый принцип построения отчета о доходах. Отчет должен содержать такие показатели, как: выручка от реализации продукции (ВР), переменные затраты (ПЗ), маржинальный доход (МД = ВР – ПЗ), постоянные (фиксированные) затраты (ФЗ) и прибыль (П = МД – ФЗ). Таким образом, на первом этапе выявляется маржинальный доход, то есть сумма продаж за вычетом переменных затрат; а затем уже чистая прибыль предприятия без постоянных расходов. Данный подход усиливает контроль над формированием издержек обращения по местам возникновения затрат и по центрам ответственности, и, следовательно, позволяет менеджерам принимать более оперативные и эффективные управленческие решения.

При использовании "директ-костинга" размер прибыли определяется уровнем переменных производственных затрат, ценами продажи, структурой выпускаемой продукции и величиной постоянных издержек производства. В результате, такая учетная информация позволяет в оперативном порядке находить наиболее выгодные комбинации продажных цен и объема производства, быстро переориентировать производство в соответствии с меняющейся конъюнктурой рынка.

С помощью директ-костинга обосновываются важные управленческие решения, в том числе по оптимизации производственной программы, о целесообразности принятия к исполнению определенного заказа, о приобретении или замене оборудования, производстве полуфабрикатов или заказе их на стороне, выпуске побочной продукции, по вопросам ценовой политики и других. [31.С. 291]

Система "директ-костинг" позволяет:

- определять формы зависимости затрат от объемов производства;

- получать информацию о прибыльности или убыточности хозяйственной деятельности в зависимости от объема производства и продаж;

- рассчитывать критическую точку объема продаж;

- оптимизировать товарный ассортимент;

- прогнозировать поведение затрат в зависимости от различных факторов;

- принимать управленческие решения в условиях ограниченности какого-либо ресурса;

- проводить эффективную ценовую политику;

- решать тактические задачи управления предприятием.

На основе анализа переменных и постоянных издержек разрабатываются гибкие программы-сметы. Гибкие программы-сметы (гибкие бюджеты) составляются таким образом, что, хотя и ориентируются на исходную ожидаемую величину выручки, позволяют учесть возможные отклонения объема продаж и выручки от реализации и влияние этих отклонений на конечную величину прибыли. Они позволяют менеджеру рассчитать тот объем продаж, при котором достигается безубыточность предприятия, а затем оценить прибыльность при различных уровнях деловой активности.

В условиях рыночной экономики "директ-костинг" дает также информацию о возможности использования в конкурентной борьбе демпинга – продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего краткосрочного предела цены (на уровне переменных затрат на изготовление). [14.С. 168]

Одним из важнейших преимуществ использования в учете системы "директ-костинг" является возможность изучения взаимосвязей и взаимозависимостей между объемом производства, затратами и прибылью. Ее применение позволяет управленческому аппарату заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по отдельным видам продукции, таким образом, делая возможным оценку прибыльности производства и продаж различных продуктов вне зависимости от общего спада или подъема объемов реализации, связанных с сезонностью продаж или другими факторами. С другой стороны, выявляя продукцию с большей рентабельностью, предприятие оптимизирует свой ассортимент.

Благодаря использованию "директ-костинга" значительно расширяются аналитические и контрольные возможности учета: анализируя поведение переменных и постоянных затрат зависимости от изменения объемов продаж, можно гибко и оперативно принимать решения по управлению, особенно касающиеся выбора между альтернативными вариантами действий. Раздельное отражение в учете позволяет более четко отслеживать и контролировать как переменные, так и постоянные производственные издержки в разрезе подразделений предприятия, товарных групп и сегментов рынка. Кроме того, использование системы "директ-костинг" при составлении внутренней управленческой отчетности позволяет избежать излишней капитализации постоянных накладных расходов в периоды, когда спрос на производимую продукцию уменьшается и происходит накопление производственных запасов.

Вместе с тем, данная система имеет некоторые недостатки. Так, она не может быть использована для калькулирования фактической производственной себестоимости продукции за отчетный год. "Директ-костинг" не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость с точки зрения возмещения всех затрат. В связи с чем, для определения полной себестоимости продукции, требуется дополнительное распределение условно-постоянных расходов. Кроме того, информация о себестоимости продукции, ограниченная переменными затратами, не может быть использована для прогнозирования рентабельности на основную продукцию предприятия в долгосрочном периоде: постоянные расходы остаются таковыми только в определенном интервале релевантности – при резком увеличении объема производства их уровень также возрастет, состав же переменных расходов, как правило, изменяется под влиянием изменения технологии и организации производства. [13.С. 115]

Надо отметить также тот факт, что ведение учетных работ в рамках системы "директ-костинг" осложняется трудностью подразделения издержек производства на переменные и постоянные (большая часть расходов предприятия носит полупеременный или условно-постоянный характер), особенно если учесть, что такая классификация не может быть неизменной на предприятии, а должна уточняться исходя из постоянно меняющихся условий хозяйствования.