| Скачать .docx |

Реферат: Управленческий учет

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Конспект лекций

по дисциплине

«УПРАВЛЕНЧЕСКИЙ УЧЕТ»

СОДЕРЖАНИЕ

Введение. 3

Тема 1. Содержание и сущность управленческого учета. 4

Тема 2. Затраты в управленческом учете. 12

Тема 3. Методы учета затрат и калькулирования себестоимости продукции. 22

Тема 4. Планирование затрат и бюджетирование. 58

Тема 5. Ценообразование на предприятии.. 79

Введение

Управленческий учет − это область знаний, позволяющих организовать эффективный процесс управления информацией, необходимой для подготовки, обоснования и принятия качественных решений. Результаты деятельности менеджера во многом зависят от информации, которую он использует для планирования, контроля, регулирования управленческой деятельности и принятия решений. Обеспечить менеджера информацией, в требуемом объеме и соответствующего качества, призван управленческий учет.

Дисциплина “Управленческий учет” является одной из базовых в системе учетных дисциплин, в которую входят также “Финансовый учет”, “Бухгалтерская (финансовая) отчетность”, “Финансовый анализ”, “Аудит”. Для более полного усвоения материала курса предлагается использовать следующую литературу:

Карпова Т.П. Управленческий учет: Учебник для вузов. − М.: ЮНИТИ, 2003. − 350 с.

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов. − М.: Экономистъ, 2003. − 618 с.

Адамов Н.А., Рогуленко Т.М., Амучиева Г.А. Основы управленческого учета / Под общ. ред. Н.А. Адамова. − СПб.: Питер, 2005. − 112 с.

Ковалев В.В., Соколов Я.В. Основы управленческого учета. − СПб.: Лист, 1991.

Друри К. Введение в управленческий и производственный учет / Пер. с англ., предисл.П.С. Безруких. − М.: Аудит, 1994.

Хонгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. / Под ред. Я.В. Соколова. − М.: Финансы и статистика, 2002. − 416 с.

Тема 1. Содержание и сущность управленческого учета

История становления управленческого учета.

Сущность управленческого учета.

Предмет и объекты управленческого учета.

Цели и задачи управленческого учета.

1.1. В середине прошлого века в странах с развитой рыночной экономикой произошли значительные изменения в области бухгалтерского учета. Бухгалтерский учет перестал быть только средством сбора и группировки экономической информации, содержащейся в первичных документах, а превратился в инструмент обработки и обобщения данных, предназначенных для осуществления прогнозирования, планирования, контроля и принятия управленческих решений. Бухгалтеры стали большее внимание уделять учету затрат на производство, учету фактического объема производства, оценке выполнения производственных программ не только всего предприятия, но и его подразделений.

В условиях концентрации капитала, внешней и внутренней конкуренции, инфляции, значительного роста объемов производственных издержек, создания и функционирования транснациональных корпораций традиционные методы учета не соответствовали требованиям управления.

Принцип эффективности управления предопределил необходимость появления управленческого учета. Постепенно в разных странах термин “производственный учет” был заменен на “управленческий учет”. Однако это было не просто изменение терминологии, но и большая организационная и методологическая перестройка системы бухгалтерского учета. Он разделился на две отрасли: финансовый (внешний) и управленческий (внутренний) учет.

Одновременно на предприятиях создаются две бухгалтерии: финансовая и управленческая. Каждая имеет свои цели, задачи и предназначена для выполнения специфических функций.

1.2. Под управленческим (внутренним) учетом понимается идентификация, сбор, регистрация, обобщение, анализ и передача внутренним пользователям информации, необходимой для управления организацией. Управленческий учет является составной частью информационной системы предприятия. Эффективность управления производственной деятельностью предприятия обеспечивается полнотой и достоверностью требуемой информации, поступающей от его структурных подразделений, служб и отделов. Эту информацию управленческий учет предоставляет руководителям разных уровней управления внутри предприятия в целях принятия ими правильных решений. Поэтому сущность управленческого учета заключается в формировании системы информационного обеспечения процессов планирования и контроля на всех уровнях управления, начиная от разработки стратегии развития предприятия и заканчивая составлением оперативных бюджетов.

Необходимо отметить две главные особенности управленческого учета: ориентация информации на внутреннего пользователя и оперативность предоставления данных.

Ориентация информации на внутреннего пользователя (определенного менеджера организации) характеризует сущность управленческого учета. Потребности менеджеров в информации для принятия решений и контроля зависят, во-первых, от функциональной области, в которой они специализируются и, во-вторых, от их положения в организационной структуре предприятия. В связи с этим, система управленческого учета в организациях формируется различными способами, учитывающими эту специфику. Это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей, таких как снабжение, производство, сбыт, финансы и т.д. Вместе с тем, это может быть и локальная информационная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или система финансовых показателей деятельности).

Второй особенностью управленческого учета является его оперативность. Эта особенность обусловлена тем, что информация для принятия решений и контроля будет полезна только в том случае, когда она своевременно предоставляется пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации.

Сущность управленческого учета проявляется в его функциях. Под функциями понимается “работа”, которую выполняет управленческий учет. Можно выделить следующие основные функции управленческого учета:

Обеспечение необходимой информацией руководителей всех уровней управления.

Информация о финансово-хозяйственной деятельности предприятия в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета. Составляется также и сводный отчет предприятия, в котором обобщаются результаты работы хозяйствующего субъекта за определенный период. Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры предприятия, видов производственных процессов, целевой направленности и других факторов.

Стратегическое и тактическое планирование финансово-хозяйственной деятельности предприятия.

Управленческий учет предоставляет информацию для стратегического (долгосрочного) планирования. С его помощью принимаются решения о том, какие виды продукции более выгодны для производства и продажи, как формировать ценовую политику, какова предполагаемая рентабельность инвестиций в тот или иной объект и т.д. В рамках тактического (краткосрочного) планирования управленческий учет реализует процедуры формирования бюджетов, координирует разработку краткосрочных планов всеми подразделениями предприятия.

Оперативный контроль и анализ результатов деятельности внутренних подразделений и предприятия в целом.

В целях осуществления контроля результативности деятельности предприятия и различных его подразделений активно используется информация управленческого учета, которая позволяет выявить отклонения фактических показателей работы от их плановых или нормативных значений. При этом на основе метода факторного анализа устанавливаются причины (факторы), вызвавшие эти отклонения. Информация управленческого учета обеспечивает проведение оперативного контроля и анализа, а также принятие своевременных управленческих решений.

Формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями предприятия.

Информация, формируемая в управленческом учете, охватывает все уровни управления, координирует работу менеджеров по решению стоящих перед ними задач, а также обеспечивает непрерывный процесс обмена информацией между всеми структурными подразделениями предприятия.

Организация управленческого учета на любом предприятии должна отвечать общепринятым принципам. К основным принципам (характерным чертам) управленческого учета относятся:

Непрерывность деятельности предприятия. Выражается отсутствием у предприятия намерения ликвидироваться, сократить масштабы производства. Это означает, что предприятие будет функционировать неопределенно долгое время, что определяет необходимость создания информационной системы, обеспечивающей составление долгосрочных планов, проведение анализа конкурентоспособности продукции, стабильности поставок сырья и материалов, целесообразности обновления ассортимента и освоения новой продукции, инвестиций и т.д.

Использование единых планово-учетных единиц измерения. Планирование и учет производства должен осуществляться в единых единицах измерения, что обеспечивает сопоставимость информации.

Оценка результатов деятельности структурных подразделений предприятия. Этот принцип управленческого учета определяет необходимость формирования информации на всех уровнях управления предприятием и ее предоставления менеджерам для планирования, анализа, контроля и принятия решений.

Преемственность и многократное использование информации. Этот принцип предусматривает упрощение и эффективность всей системы учета на предприятии. С одной стороны, информация управленческого учета дополняется бухгалтерскими данными, а с другой, детализирует информацию финансового учета.

Система коммуникаций внутри предприятия. Этот принцип определяет наличие информационной связи между уровнями управления. На нулевом уровне возникает первичная учетная информация в первичных документах и отчетах основных и вспомогательных цехов. На первом уровне создается сводная документация отдела снабжения, складского хозяйства, производственных подразделений, сбытового и финансового отделов, бухгалтерии. На последующих уровнях производится объединение и формирование сводной отчетности в функциональных отделах управления предприятием (главного конструктора, главного технолога, главного механика, отдела кадров, планово-производственного отдела и др.). На самом верхнем уровне происходит обобщение сводной отчетности и создание результирующей отчетной информации предприятия.

Бюджетный (сметный) метод управления. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл включает реализацию процедур планирования всех сфер деятельности, объединение проектных решений, разработку проекта бюджета, расчет вариантов планов и корректировок, окончательное планирование и учет изменяющихся условий. Сметами охватываются производство, реализацию, распределение и финансирование. В них находят отражение затраты на производство и доходы от видов деятельности различных подразделений и предприятия в целом.

Полнота и аналитичность информации. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки. Нарушение этого принципа приводит к удорожанию системы и снижает оперативность управления.

Периодичность информации. Информация для руководителей должна предоставляться в строго определенные сроки. Для этого разрабатывается график, который является частью графика документооборота на предприятии.

1.3. Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью и присущими ей методами. Определение предмета имеет важное значение для обоснования самостоятельности и обособленности той или иной отрасли знаний. Под предметом любой науки понимается определенная часть или сторона объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться разными науками, но каждая из них находит в нем свои специфические стороны, т.е. свой предмет исследования. Таким образом, предметом науки следует считать то специфическое, что позволяет отличить ее среди множества других наук.

Предметом управленческого учета являются количественные и качественные характеристики объектов в процессе всего цикла управления производством. Содержание предмета управленческого учета раскрывают его многочисленные объекты исследования, которые можно объединить в две группы:

Производственные ресурсы, обеспечивающие хозяйственную деятельность предприятия средствами, необходимыми для получения положительных результатов. В состав этой группы объектов управленческого учета входят следующие виды производственных ресурсов:

основные средства − это средства труда, используемые в течение длительного периода времени: машины, оборудование, производственные здания, сооружения и т.д.;

нематериальные активы − это объекты долгосрочного вложения: право пользования землей, патенты, лицензии, товарные знаки, марки и т.д.;

материальные ресурсы − это предметы труда, предназначенные для обработки в процессе производства при помощи средств труда.

трудовые ресурсы − это наемные работники предприятия, которые формируют его производственный персонал;

Хозяйственные процессы и их результаты, образующие в совокупности производственную деятельность предприятия. К этой группе объектов управленческого учета относятся следующие виды деятельности:

снабженческо-заготовительная − приобретение, хранение и обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, а также проведение маркетинговых исследований, связанных со снабжением производства;

производственная − выполнение процессов, предусмотренных технологией производства продукции и состоящих из основных и вспомогательных операций, а также операций по совершенствованию выпускаемой продукции и разработке новых изделий;

финансово-сбытовая − проведение маркетинговых исследований и операций по формированию рынка сбыта продукции, непосредственно сбытовой деятельности, включающей упаковку, транспортировку и другие виды работ, операций, обеспечивающих рост объема продаж, начиная от рекламы продукции и заканчивая установлением прямых связей с потребителями, а также контроля качества выпускаемой продукции;

организационная − создание организационной структуры предприятия, включающей отделы, службы, цеха, участки, и организация информационной системы на предприятии с прямой и обратной связью, которая отвечает требованиям внутренних коммуникаций между структурными подразделениями, разными уровнями управления и соответствует функциям планирования, контроля, анализа, стимулирования, координирования и принятия управленческих решений.

1.4. Содержание управленческого учета как научной дисциплины определяется целями его использования и решаемыми задачами, позволяющими эти цели реализовать.

Главной целью управленческого учета является обеспечение менеджеров информацией, необходимой для принятия управленческих решений. Наряду с целью сбора информации к цели управленческого учета также относится планирование, контроль и анализ различных видов затрат.

Основными задачами управленческого учета являются:

выявление областей наибольшего риска и ”узких мест” в деятельности предприятия;

формирование ценовой политики предприятия, в том числе пределов скидок, при различных условиях сбыта и платежа;

формирование ассортиментной политики предприятия и выявление убыточных видов продукции;

оценка эффективности дополнительных затрат и рациональности капитальных вложений.

Тема 2. Затраты в управленческом учете

Классификация затрат в управленческом учете.

Затраты, связанные с производством продукции и определением себестоимости.

Затраты, используемые для принятия решений и планирования.

Затраты, используемые в целях контроля и регулирования.

2.1. Важным разделом управленческого учета является учет затрат и калькулирование себестоимости продукции. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют.

Под затратами понимается выраженный в денежной форме объем потребленных ресурсов, использованных для достижения определенных целей предприятия (выпуска продукции, оказания услуг, функционирования подразделения и т.д.).

Сформированная на предприятии система управленческого учета позволяет собирать и классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности.

В зависимости от цели учета затрат (направления деятельности менеджера) различают следующие три классификации затрат:

Классификация затрат, связанных с производством продукции и определением себестоимости;

Классификация затрат для принятия решений и планирования;

Классификация затрат в целях контроля и регулирования.

2.2. При классификации затрат, связанных с производством продукции и определением себестоимости, выделяют группировки затрат, представленные в табл.2.1.

Группировка затрат по экономическим элементам в бухгалтерском учете регламентирована статьей 253 главы 25 Налогового кодекса РФ и ПБУ 10/99 “Расходы организации”, поэтому она является одинаковой для всех предприятий, независимо от их особенностей, и включает:

Таблица 2.1. Группировка затрат, связанных с производством продукции и определением себестоимости

| Группировочный признак | Вид затрат |

| по экономическим элементам затрат | материальные затраты затраты на оплату труда единый социальный налог амортизация прочие затраты |

| по калькуляционным статьям затрат | сырье и материалы возвратные отходы покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций топливо и энергия на технологические цели заработная плата производственных рабочих единый социальный налог расходы на подготовку и освоение производства общепроизводственные расходы общехозяйственные расходы потери от брака прочие производственные расходы расходы на продажу |

по способу включения в себестоимость продукции |

прямые косвенные |

по экономической роли в процессе производства |

основные накладные |

материальные затраты − учитывают затраты на предметы труда, используемые в производстве, и на оплату работ и услуг производственного характера сторонних организаций;

затраты на оплату труда − отражают расходы на оплату труда производственного персонала, включая премии, стимулирующие и компенсирующие выплаты;

единый социальный налог − отражает отчисления в государственные внебюджетные фонды: пенсионный, социального страхования и обязательного медицинского страхования;

амортизация − включает сумму амортизационных отчислений на полное восстановление основных средств, которые определяются исходя из балансовой стоимости объектов и срока их полезного использования;

прочие затраты − учитывают все другие текущие затраты предприятия, не вошедшие в предыдущие элементы.

Особенность данной группировки заключается в том, что по каждому элементу показываются все соответствующие затраты предприятия за отчетный период независимо от цели и места их возникновения. Группировка затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. В зависимости от удельного веса того или иного элемента в общей сумме затрат конкретные производства относят к материалоемким (с высоким удельным весом материальных затрат в себестоимости), трудоемким (высока доля затрат на оплату труда), фондоемким (преобладает амортизация основных средств). Данная группировка затрат используется при составлении смет расходов для конкретного объема производства (фонда оплаты труда, объема закупок материальных ресурсов, суммы амортизации) и позволяет контролировать расходы в соответствии с их экономическим содержанием.

Группировка по статьям калькуляции предусматривает выделение затрат на производство, которые могут быть включены в себестоимость отдельных видов продукции. Статьи калькуляции разделяются на одноэлементные и комплексные (многоэлементные), в зависимости от того, объединяют ли они затраты, относящиеся к одному экономическому элементу или к нескольким. Типовая номенклатура калькуляционных статей затрат включает: сырье и материалы; возвратные отходы; покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; заработная плата производственных рабочих; единый социальный налог; расходы на подготовку и освоение производства; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы; расходы на продажу. Данная группировка затрат используется для определения себестоимости и цены различных видов продукции, выпускаемых предприятием.

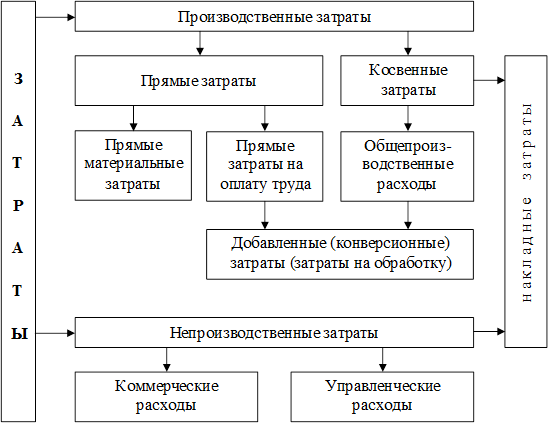

По способу включения в себестоимость продукции различают прямые и косвенные затраты.

Прямые затраты − это затраты, которые можно прямо, без специальных расчетов, отнести на конкретный вид или партию продукции. Такими затратами являются прямые материальные затраты и прямые затраты на оплату труда основного производственного персонала. К прямым материальным затратам относятся затраты на сырье и основные материалы, которые непосредственно использованы для изготовления конкретной продукции. Величина прямых материальных затрат определяется умножением количества материалов, которое может быть отнесено к конкретному изделию, на цену материалов. Прямые затраты на оплату труда включают все затраты на труд основных производственных рабочих, которые можно прямо отнести на конкретный вид выпускаемой продукции. Это заработная плата с начислениями рабочих, занятых непосредственным изготовлением продукции.

Затраты, которые нельзя прямо отнести на конкретный вид или партию продукции, называются косвенными затратами. Косвенные затраты включаются в себестоимость продукции в определенной доле, рассчитанной по используемой на предприятии методике. Как правило, косвенные затраты распределяются на себестоимость продукции по центрам ответственности или готовым изделиям по заранее выбранной базе и рассчитанному коэффициенту. Распределение косвенных затрат зависит от объема производства и его разделения на завершенное производство (готовую продукцию) и незавершенное производство.

По экономической роли в процессе производства различают основные и накладные затраты.

Основные затраты – это затраты, которые непосредственно связаны с технологическим процессом производства продукции (прямые материальные затраты и прямые затраты на оплату труда).

Накладные затраты связаны с обслуживанием и управлением отдельными подразделениями (цехами, участками) и предприятием в целом. В свою очередь, накладные затраты разделяются на производственные и непроизводственные. К производственным накладным затратам относятся все общепроизводственные расходы. Они включают затраты на содержание и эксплуатацию оборудования, вспомогательные материалы, оплату труда вспомогательных рабочих и обслуживающего персонала, амортизацию и ремонт основных средств производственного назначения, страхование производственного имущества, отопление, освещение и содержание производственных помещений, арендную плату за производственные помещения, машины и оборудование и все другие затраты, связанные с функционированием производственных подразделений предприятия. К непроизводственным накладным затратам относятся коммерческие расходы (все расходы, необходимые для доведения готовой продукции или услуг до потребителя) и управленческие расходы (все общехозяйственные расходы).

В общем виде классификацию затрат, связанных с производством продукции и определением себестоимости, можно представить на схеме (рис.2.1).

Рис.2.1. Классификация затрат, связанных с производством продукции и определением себестоимости.

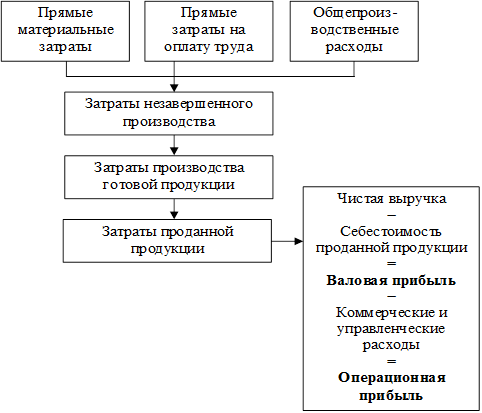

Величина различных видов затрат, связанных с производством продукции, определяет себестоимость и оказывает непосредственное влияние на конечные финансовые результаты деятельности предприятия. Связь потоков затрат с отчетом о прибылях и убытках представлена на рис.2.2.

Рис. 2.2. Связь потоков затрат с отчетом о прибылях и убытках

2.3. При классификации затрат для принятия решений и планирования выделяют группировки затрат, представленные в табл.2.2.

Таблица 2.2. Группировка затрат для принятия решений и планирования

| Группировочный признак | Вид затрат |

| по отношению к объему производства | переменные постоянные |

| в зависимости от принимаемого решения | принимаемые в расчет непринимаемые в расчет |

| по формированию достаточной информации для принятия решений | безвозвратные вмененные (альтернативные) инкрементные маржинальные |

По отношению к объему производства различают переменные и постоянные затраты.

Переменные затраты изменяются пропорционально изменению объема производства, а рассчитанные на единицу продукции представляют собой постоянную величину. Обычно к переменным относятся затраты на сырье и основные материалы, электроэнергию для технологических целей, заработную плату основных производственных рабочих и некоторые другие затраты.

Постоянные затраты не изменяются при изменении объема производства, но меняющиеся в расчете на единицу продукции. Обычно к постоянным относятся затраты на содержание зданий, амортизацию, заработную плату работников аппарата управления и другие административно-управленческие затраты.

Провести четкое разделение затрат на переменные и постоянные часто бывает практически невозможно, так как некоторые из них включают как переменные, так и постоянные компоненты. Одна часть таких затрат изменяется при изменении объема производства, а другая − остается постоянной в течение отчетного периода. Такие затраты называются условно-переменными или условно-постоянными.

Разделение затрат на переменные и постоянные используется для выбора метода учета и калькулирования себестоимости, анализа и прогнозирования, расчета критического объема производства, определения порога рентабельности, конкурентоспособности, ассортимента продукции и, в конечном счете, для выбора экономической политики предприятия.

Для принятия управленческого решения необходимо учитывать только те затраты, которые относятся к решаемой задаче. Затраты, принимаемые в расчет, − это затраты, которые могут изменяться в зависимости от конкретного решения. Затраты, которые не изменяются в результате принятого решения, относятся к непринимаемым в расчет.

Получение достаточной информации для принятия решений достигается при группировке затрат на безвозвратные, вмененные, инкрементные и маржинальные.

Безвозвратные − это затраты, произведенные в результате принятых ранее управленческих решений, и которые не могут быть изменены никаким решением в будущем.

Вмененные (альтернативные) − это затраты, которые учитываются при принятии решений, так как характеризуют упущенную выгоду, т.е. нереализованные возможности производственных ресурсов при выборе одного из альтернативных вариантов их использования. Вмененные затраты возникают при ограниченности производственных ресурсов, в противном случае они равны нулю.

Инкрементные затраты являются дополнительными затратами, возникающими в результате производства или продажи дополнительных единиц продукции. По своей сути это постоянные затраты. Инкрементные затраты могут быть равны нулю, в случае если принятое решение о дополнительном выпуске не влечет за собой увеличения постоянных затрат.

Маржинальные затраты − это дополнительные затраты, возникающие при выпуске одной дополнительной единицы продукции.

2.4. При классификации затрат в целях контроля и регулирования выделяют группировки затрат, представленные в табл.2.3.

Таблица 2.3. Группировка затрат в целях контроля и регулирования

| Группировочный признак | Вид затрат |

| по степени регулирования со стороны менеджера | регулируемые нерегулируемые |

| по производственной целесообразности | эффективные неэффективные |

| по возможности осуществления контроля | контролируемые неконтролируемые |

По степени регулирования со стороны менеджера различают регулируемые и нерегулируемые затраты.

Регулируемые затраты − это затраты, поддающиеся контролю и регулированию со стороны менеджера данного центра ответственности. Затраты, на которые не влияет менеджер данного центра ответственности, называются нерегулируемыми со стороны менеджера соответствующего уровня управления. Разделение затрат на регулируемые и нерегулируемые позволяет выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия.

По производственной целесообразности различают эффективные и неэффективные затраты.

Эффективными являются затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективными являются затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. К неэффективным затратам относятся потери на производстве: от брака, простоев, недостачи незавершенного производства и материальных ценностей на складах, порчи материалов.

По возможности осуществления контроля различают контролируемые и неконтролируемые затраты.

К контролируемым относятся затраты, которые поддаются контролю со стороны лиц, работающих на предприятии. Неконтролируемые затраты не зависят от деятельности субъектов управления. К неконтролируемым затратам относятся увеличение суммы амортизационных отчислений в результате переоценки основных средств, изменение затрат на приобретение топливно-энергетических ресурсов в связи с ростом цен и другие подобные расходы.

Тема 3. Методы учета затрат и калькулирования себестоимости продукции

Классификация методов учета затрат и калькулирования себестоимости продукции.

Позаказный метод.

Попроцессный метод.

Методы учета фактической и нормативной себестоимости.

Методы учета полных и переменных затрат.

3.1. Для формирования эффективной системы управленческого учета большое внимание следует уделять выбору метода учета затрат и калькулирования себестоимости продукции. Учет затрат − это совокупность действий, направленных на отражение происходящих на предприятии в течение определенного периода времени процессов снабжения, производства и реализации продуктов его труда посредством их количественного измерения в натуральных и стоимостных показателях, что позволяет формировать себестоимость готовой продукции. Такое отражение обеспечивает получение достаточной информации, необходимой для того, чтобы управлять предприятием и оценивать финансовые результаты его деятельности.

К основным задачам учета затрат на производство относятся:

обеспечение администрации предприятия информацией, необходимой для принятия управленческих решений;

наблюдение и контроль за фактическим уровнем затрат, их сопоставление с нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

определение себестоимости выпускаемой продукции для оценки готовой продукции и расчета финансовых результатов;

выявление и оценка экономических результатов производственной деятельности структурных подразделений предприятия.

В зависимости от организационных и технологических особенностей производства, длительности производственного цикла, количественных и качественных характеристик выпускаемой предприятием продукции выбирается наиболее подходящий метод учета затрат и калькулирования себестоимости продукции. Используемый метод учета затрат и калькулирования себестоимости продукции предусматривает установление принципов классификации затрат, объектов учета затрат (изделий, заказов, процессов, мест возникновения, центров ответственности), способов распределения затрат по объектам калькулирования (незавершенному производству, полуфабрикатам, готовой продукции, реализованной продукции) и погашения затрат путем их отнесения на финансовые результаты.

Классификация методов учета затрат и калькулирования себестоимости продукции представлена в табл.3.1.

Таблице 3.1. Классификация методов учета затрат и калькулирования себестоимости продукции

| Классификационный признак | Вид метода |

| по объектам учета затрат | позаказный метод попроцессный (попередельный) метод |

| в зависимости от оперативного учета и контроля | метод учета фактической себестоимости нормативный метод («стандарт-кост») |

по полноте учитываемых затрат на выпуск продукции |

метод учета полных затрат метод учета переменных затрат («директ-костинг») |

Следует отметить, что ни один из приведенных методов не может полностью отразить всех производственных особенностей конкретного предприятия. Поэтому часто используются различные сочетания методов учета затрат и калькулирования себестоимости продукции.

3.2. Позаказный метод учета затрат и калькулирования себестоимости продукции применяется в тех производствах, где прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы легко соотнести с выпуском конкретной продукции или оказанием каких-либо услуг. Главным условием использования этого метода является возможность выделить и индивидуализировать производство отдельного изделия или небольшой партии изделий и получить информацию не о средней, а об индивидуальной себестоимости единицы продукции. К производствам с такими условиями относятся строительство, самолето - и судостроение, турбостроение, полиграфия, производство мебели, выполнение научно-исследовательских, конструкторских, ремонтных работ, оказание аудиторских и консультационных услуг и другие производства мелкосерийного и индивидуального типов.

Использование позаказного метода предусматривает наличие информации о количестве изделий, входящих в тот или иной заказ.

В качестве объекта калькулирования в позаказном методе выступает производственный заказ. Производственные заказы открываются соответствующими службами предприятия путем заполнения бланка заказа (карточки или ведомости калькуляции затрат по заказу), который является основным учетным регистром, закрывающимся по окончании производства конкретного заказа. Производственный заказ является основной планово-учетной единицей.

На предприятии могут открываться следующие виды заказов:

индивидуальный − отдельный заказ на выпуск каждой единицы изделия (по наиболее крупным и дорогостоящим изделиям);

годовой − один заказ на выпуск всех изделий данного наименования за год (по основным изделиям);

групповой − заказ на выпуск группы однородных изделий;

разовый − заказ на выпуск заранее определенного количества изделий или выполнение отдельных работ.

Калькуляция себестоимости заказа производится только после его выполнения (кредит счета 20 «Основное производство» и дебет счета 43 «Готовая продукция»). До окончания выполнения заказа все относящиеся к нему производственные затраты представляют собой незавершенное производство и отражаются в дебете счета 20 «Основное производство».

При использовании позаказного метода, в первую очередь, учитываются прямые материальные затраты и прямые затраты на оплату труда.

Для выполнения заказа оформляется требование на отпуск со склада в производство необходимых материалов. Эта операция сопровождается списанием соответствующих сумм с кредита счета 10 «Материалы» в дебет счета 20 «Основное производство». Одновременно стоимость отпущенных материалов заносится в карточку заказа.

Трудовые затраты на выполнение заказа определяются на основании карточек учета затрат времени (нарядов) либо табелей учета рабочего времени, где отражается количество часов, в течение которых рабочие выполняли определенный заказ. Отработанные человеко-часы умножаются на тарифную ставку рабочих и полученная сумма прямых затрат на оплату труда учитывается по дебету счета 20 «Основное производство» и заносится в карточку заказа.

При производстве заказов, кроме прямых материальных затрат и прямых затрат на оплату труда, на предприятии также учитываются косвенные затраты (счет 25 «Общепроизводственные расходы»). На дебет счета 25 «Общепроизводственные расходы» списываются стоимость вспомогательных материалов (косвенные материальные затраты), оплата труда вспомогательных рабочих и обслуживающего персонала (косвенные затраты на оплату труда), а также затраты на содержание и эксплуатацию оборудования, амортизацию и ремонт основных средств производственного назначения, страхование производственного имущества, отопление, освещение и содержание производственных помещений, арендная плата за производственные помещения, машины и оборудование и все другие затраты, связанные с функционированием производственных подразделений предприятия.

Косвенные затраты, учтенные на счете 25 «Общепроизводственные расходы», не имеют прямого отношения к отдельным заказам, но должны быть включены в затраты на производство выполняемых заказов, т.е. списаны в дебет счета 20 «Основное производство». Для этого необходимо правильно выбрать базу распределения косвенных затрат. На практике в качестве базы распределения используется количественный показатель, величина которого напрямую зависит от объема производства, например, человеко-часы работы персонала − при трудоемком производстве, машино-часы работы оборудования − при фондоемком производстве, величина прямых материальных затрат − при материалоемком производстве.

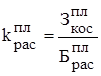

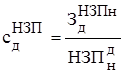

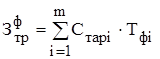

После выбора базы необходимо распределить косвенные затраты на конкретный заказ. Косвенные затраты распределяются на заказ пропорционально предварительно рассчитанному нормативному (плановому) коэффициенту:

,

,

где ![]() - плановый коэффициент распределения косвенных затрат;

- плановый коэффициент распределения косвенных затрат;

![]() - плановая сумма косвенных затрат;

- плановая сумма косвенных затрат;

![]() - плановая величина базы распределения косвенных затрат.

- плановая величина базы распределения косвенных затрат.

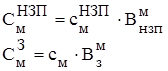

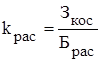

Величина косвенных затрат, включаемая в затраты на производство выполняемого заказа и учитываемая в дебете счета 20 «Основное производство», определяется:

![]() ,

,

где ![]() - величина базы распределения косвенных затрат, соответствующая конкретному заказу.

- величина базы распределения косвенных затрат, соответствующая конкретному заказу.

Как правило, фактическая сумма косвенных затрат отличается от плановой величины. Отклонение в косвенных затратах может быть как положительным, так и отрицательным. Несовпадение фактической и плановой сумм косвенных затрат объясняется влиянием различных объективных и субъективных факторов. В любом случае, в конце отчетного периода возникает необходимость списания превышения в косвенных затратах.

Если сумма превышения в косвенных затратах не является большой величиной, то целесообразно ее рассматривать как затраты отчетного периода и отнести на увеличение себестоимости проданной продукции (кредит счета 25 «Общепроизводственные расходы» дебет счета 90 «Продажи»).

В случае, когда сумма превышения в косвенных затратах значительна, она распределяется (кредит счета 25 «Общепроизводственные расходы») между незавершенным производством (дебет счета 20 «Основное производство»), готовой продукцией (дебет счета 43 «Готовая продукция») и себестоимостью проданной продукции (дебет счета 90 «Продажи») пропорционально этим счетам на конец периода.

Если имеет место снижение в косвенных затратах, то сумма не списывается и резервируется по кредиту счета 25 «Общепроизводственные расходы».

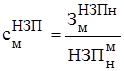

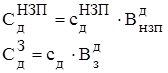

Себестоимость заказа определяется по факту его выполнения суммированием всех затрат, отраженных в карточке заказа:

![]() ,

,

где ![]() - прямые материальные затраты;

- прямые материальные затраты;

![]() - прямые затраты на оплату труда;

- прямые затраты на оплату труда;

![]() - превышение в косвенных затратах, отнесенное на заказ.

- превышение в косвенных затратах, отнесенное на заказ.

Себестоимость одного изделия, из которых сформирован заказ, определяется по формуле:

,

,

где ![]() - количество изделий, входящих в заказ.

- количество изделий, входящих в заказ.

3.3. Попроцессный метод учета затрат и калькулирования себестоимости продукции используется на предприятиях серийного и массового производства. При этом изделия одного вида проходят обработку в определенной последовательности на нескольких этапах (стадиях) производства, называемых переделами, пока не будут полностью завершены. Попроцессный метод характерен для таких отраслей промышленности, как текстильная, нефтеперерабатывающая, бумажная, химическая, машиностроительная, лакокрасочная и других.

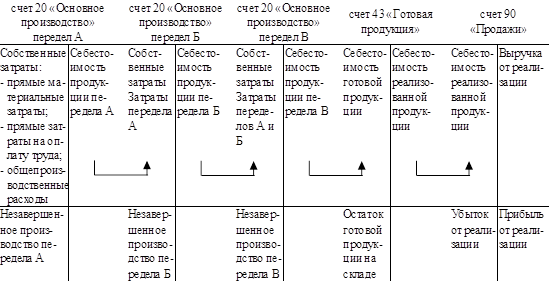

Основной особенностью попроцессного метода является то, что все прямые и косвенные затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия (заказ). Затраты за отчетный период времени обобщаются по производственным подразделениям безотносительно к изделиям. Для этого организуется аналитический учет затрат каждого передела к синтетическому счету 20 «Основное производство», что позволяет калькулировать себестоимость продукции каждого подразделения предприятия. Схема попроцессного метода учета затрат и калькулирования себестоимости продукции представлена на рис.3.1.

Рис.3.1. Схема попроцессного метода учета затрат и калькулирования себестоимости продукции.

При использовании попроцессного метода предполагается, что стоимость основных материалов, необходимых для производства продукции, списывается в начале производственного цикла. Далее, по мере последовательного прохождения отдельных этапов производства (переделов), к стоимости основных материалов добавляются прямые затраты на оплату труда и косвенные затраты (общепроизводственные расходы), которые в совокупности составляют затраты на обработку (добавленные затраты или конверсионные расходы).

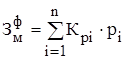

Таким образом, процесс накопления затрат идет параллельно процессу производства. Себестоимость готовых изделий определяется по формуле:

,

,

где ![]() - число производственных подразделений (переделов), участвовавших в обработке изделий;

- число производственных подразделений (переделов), участвовавших в обработке изделий;

![]() - сумма затрат i-го передела, приходящихся на изделия, выпущенные за отчетный период,

- сумма затрат i-го передела, приходящихся на изделия, выпущенные за отчетный период,

а себестоимость готового изделия рассчитывается:

,

,

где ![]() - количество готовых изделий, выпущенных за отчетный период.

- количество готовых изделий, выпущенных за отчетный период.

Для калькулирования затрат на основе попроцессного метода используется отчет производственного подразделения, в котором отражается информация о количестве изделий, запущенных в обработку в отчетном периоде, сумме затрат за период, а также об изделиях, выпущенных и оставшихся в незавершенном производстве. На основе отчетов подразделений составляется сводная ведомость затрат на производство, где обобщаются все производственные затраты, отнесенные на то или иное подразделение, и содержится распределение полных затрат между запасами незавершенного производства и готовой продукцией, выпущенной за отчетный период.

При калькулировании себестоимости и составлении отчетов производственных подразделений может использоваться один из двух методов оценки запасов: метод средней взвешенной или метод ФИФО. Различие между этими двумя методами заключается в учете запасов незавершенного производства на начало отчетного периода. При методе средней взвешенной не принимается во внимание частичная готовность начальных запасов незавершенного производства, тем самым они приравниваются к изделиям, запущенным в обработку в отчетном периоде. При методе ФИФО расчет производится исходя из принципа, согласно которому единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку, т.е. первая запущенная в обработку единица продукции будет первой выпущенной единицей продукции в отчетном периоде.

В попроцессном методе учета затрат и калькулирования себестоимости продукции процесс производства отражается в физических (натуральных), условных (планово-учетных) и стоимостных (денежных) единицах.

Физические единицы используются для учета запасов незавершенного производства на начало и конец отчетного периода и количества изделий, запущенных в обработку и выпущенных за отчетный период. Между этими величинами должен соблюдаться баланс изделий, т.е. должно выполняться соотношение:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

![]() (при использовании метода ФИФО),

(при использовании метода ФИФО),

где ![]() - запасы незавершенного производства соответственно на начало и конец отчетного периода;

- запасы незавершенного производства соответственно на начало и конец отчетного периода;

![]() - количество изделий, запущенных в обработку за отчетный период;

- количество изделий, запущенных в обработку за отчетный период;

![]() - количество выпущенных изделий за отчетный период;

- количество выпущенных изделий за отчетный период;

![]() - количество выпущенных изделий за отчетный период из запасов незавершенного производства

- количество выпущенных изделий за отчетный период из запасов незавершенного производства ![]() ;

;

![]() - количество выпущенных изделий за отчетный период из числа запущенных в обработку.

- количество выпущенных изделий за отчетный период из числа запущенных в обработку.

Учет изделий в физических единицах может быть представлен в виде счета (рис.3.2).

| ФЕ | ФЕ | ||

| а) | |||

| б) | |||

Рис.3.2. Учет изделий в физических единицах при использовании:

а) метода средней взвешенной

б) метода ФИФО

В попроцессном методе в отличие от позаказного затраты списываются за отчетный период, а не за время изготовления заказа. Это приводит к тому, что часть изделий постоянно находится в незавершенном производстве. Поэтому производственные затраты передела должны быть распределены между готовыми изделиями и запасами незавершенного производства. Для этого в попроцессном методе осуществляется пересчет физических единиц, находящихся в процессе обработки, в условные единицы, определяющие условную готовность запасов незавершенного производства. Количество условно готовых изделий в незавершенном производстве определяется по формуле:

![]() ,

,

где ![]() - незавершенное производство в условных единицах;

- незавершенное производство в условных единицах;

![]() - коэффициент (степень) готовности незавершенного производства, в долях;

- коэффициент (степень) готовности незавершенного производства, в долях;

![]() - незавершенное производство в физических единицах.

- незавершенное производство в физических единицах.

Пересчет физических единиц в условные осуществляется по отношению к прямым материальным затратам и добавленным затратам. Так как основные материалы отпускаются на обработку в самом начале производственного цикла, поэтому незавершенное производство считается полностью завершенным с точки зрения использования материалов, т.е. коэффициент готовности равен единице, а запасы незавершенного производства в условных единицах совпадают с запасами незавершенного производства в физических единицах. Степень готовности незавершенного производства определяется производственными инженерами только по отношению к процессу обработки (добавленным затратам).

Для учета продукции в условных единицах необходимо соблюдение баланса условной готовности изделий по отношению к прямым материальным затратам:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

![]() (при использовании метода ФИФО),

(при использовании метода ФИФО),

где ![]() - запасы незавершенного производства в условных единицах готовности по отношению к прямым материальным затратам соответственно на начало и конец отчетного периода;

- запасы незавершенного производства в условных единицах готовности по отношению к прямым материальным затратам соответственно на начало и конец отчетного периода;

![]() - количество условно готовых по отношению к прямым материальным затратам изделий, из числа запущенных в обработку за отчетный период;

- количество условно готовых по отношению к прямым материальным затратам изделий, из числа запущенных в обработку за отчетный период;

![]() - количество изделий в условных единицах готовности по отношению к прямым материальным затратам, выпущенных за отчетный период;

- количество изделий в условных единицах готовности по отношению к прямым материальным затратам, выпущенных за отчетный период;

![]() - количество изделий в условных единицах готовности по отношению к прямым материальным затратам, выпущенных за отчетный период из запасов незавершенного производства

- количество изделий в условных единицах готовности по отношению к прямым материальным затратам, выпущенных за отчетный период из запасов незавершенного производства ![]() ;

;

![]() - количество изделий в условных единицах готовности по отношению к прямым материальным затратам, выпущенных за отчетный период из числа запущенных в обработку

- количество изделий в условных единицах готовности по отношению к прямым материальным затратам, выпущенных за отчетный период из числа запущенных в обработку

и по отношению к добавленным затратам:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

![]() (при использовании метода ФИФО),

(при использовании метода ФИФО),

где ![]() - запасы незавершенного производства в условных единицах готовности по отношению к добавленным затратам соответственно на начало и конец отчетного периода;

- запасы незавершенного производства в условных единицах готовности по отношению к добавленным затратам соответственно на начало и конец отчетного периода;

![]() - количество условно готовых по отношению к добавленным затратам изделий, из числа запущенных в обработку за отчетный период;

- количество условно готовых по отношению к добавленным затратам изделий, из числа запущенных в обработку за отчетный период;

![]() - количество изделий в условных единицах готовности по отношению к добавленным затратам, выпущенных за отчетный период;

- количество изделий в условных единицах готовности по отношению к добавленным затратам, выпущенных за отчетный период;

![]() - количество изделий в условных единицах готовности по отношению к добавленным затратам, выпущенных за отчетный период из запасов незавершенного производства

- количество изделий в условных единицах готовности по отношению к добавленным затратам, выпущенных за отчетный период из запасов незавершенного производства ![]() ;

;

![]() - количество изделий в условных единицах готовности по отношению к добавленным затратам, выпущенных за отчетный период из числа запущенных в обработку.

- количество изделий в условных единицах готовности по отношению к добавленным затратам, выпущенных за отчетный период из числа запущенных в обработку.

Учет изделий в условных единицах может быть представлен в виде счета (рис.3.3).

| УЕ | УЕ | ||

|

|

|

|

|

|

|

|

| а) |

|

||

| б) | |||

Рис.3.3. Учет изделий в условных единицах при использовании:

а) метода средней взвешенной

б) метода ФИФО

Стоимостные (денежные) единицы используются для учета затрат и калькулирования себестоимости продукции. Все производственные затраты в попроцессном методе аккумулируются на счете 20 «Основное производство» по двум основным статьям: прямым материальным затратам и добавленным затратам.

Учет производственных затрат предусматривает соблюдение баланса по прямым материальным затратам:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

![]() (при использовании метода ФИФО),

(при использовании метода ФИФО),

где ![]() - прямые материальные затраты в незавершенном производстве соответственно на начало и конец отчетного периода;

- прямые материальные затраты в незавершенном производстве соответственно на начало и конец отчетного периода;

![]() - прямые материальные затраты в изделиях, запущенных в обработку за отчетный период;

- прямые материальные затраты в изделиях, запущенных в обработку за отчетный период;

![]() - прямые материальные затраты в себестоимости готовых изделий;

- прямые материальные затраты в себестоимости готовых изделий;

![]() - прямые материальные затраты в себестоимости готовых изделий из запасов незавершенного производства

- прямые материальные затраты в себестоимости готовых изделий из запасов незавершенного производства ![]() ;

;

![]() - прямые материальные затраты в себестоимости готовых изделий из числа запущенных в обработку

- прямые материальные затраты в себестоимости готовых изделий из числа запущенных в обработку

и по добавленным затратам:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

![]() (при использовании метода ФИФО),

(при использовании метода ФИФО),

где ![]() - добавленные затраты в незавершенном производстве соответственно на начало и конец отчетного периода;

- добавленные затраты в незавершенном производстве соответственно на начало и конец отчетного периода;

![]() - добавленные затраты в изделиях, запущенных в обработку за отчетный период;

- добавленные затраты в изделиях, запущенных в обработку за отчетный период;

![]() - добавленные затраты в себестоимости готовых изделий;

- добавленные затраты в себестоимости готовых изделий;

![]() - добавленные затраты в себестоимости готовых изделий из запасов незавершенного производства

- добавленные затраты в себестоимости готовых изделий из запасов незавершенного производства ![]() ;

;

![]() - добавленные затраты в себестоимости готовых изделий из числа запущенных в обработку.

- добавленные затраты в себестоимости готовых изделий из числа запущенных в обработку.

В зависимости от используемого метода оценки запасов учет производственных затрат и калькулирование себестоимости продукции, которые осуществляются на счете 20 «Основное производство», можно представить в следующем виде (рис.3.4):

| ДЕ | ДЕ | ||

|

|

|

|

|

|

|

|

| а) |

|

||

| б) | |||

Рис.3.4. Учет производственных затрат и калькулирование себестоимости продукции при использовании:

а) метода средней взвешенной

б) метода ФИФО

Для калькулирования себестоимости продукции рассчитываются затраты на изделие в незавершенном производстве (при использовании метода ФИФО):

прямые материальные затраты:

;

;

добавленные затраты:

и затраты на изделие, запущенное в обработку за отчетный период:

прямые материальные затраты:

(при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

(при использовании метода ФИФО);

(при использовании метода ФИФО);

добавленные затраты:

(при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

(при использовании метода ФИФО);

(при использовании метода ФИФО);

Таким образом, себестоимость изделия в незавершенном производстве (предыдущем периоде) составит:

![]() ,

,

а себестоимость изделия, запущенного в обработку за отчетный период, составит:

![]() .

.

Используя информацию о себестоимости изделия в незавершенном производстве (для метода ФИФО) и себестоимости изделия, запущенного в обработку за отчетный период, рассчитываются прямые материальные затраты в себестоимости готовых изделий:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

(при использовании метода ФИФО),

(при использовании метода ФИФО),

добавленные затраты в себестоимости готовых изделий:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

(при использовании метода ФИФО)

(при использовании метода ФИФО)

и себестоимость готовых изделий:

![]() (при использовании метода средней взвешенной),

(при использовании метода средней взвешенной),

![]() (при использовании метода ФИФО).

(при использовании метода ФИФО).

Несмотря на различие в методах оценки запасов, производственная себестоимость единицы продукции получается практически одинаковой. Значительное отличие появляется тогда, когда наблюдается существенное колебание цен на сырье, материалы и оплаты труда. Изменяясь от периода к периоду, они будут влиять на себестоимость единицы продукции при использовании того или иного метода оценки запасов.

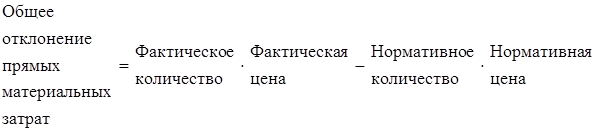

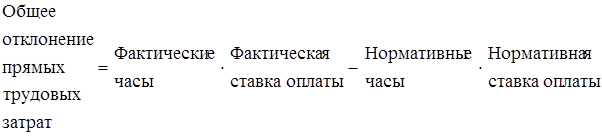

3.4. В зависимости от способа оценки затрат для осуществления оперативного учета и контроля различают методы учета затрат по фактической и нормативной себестоимости.

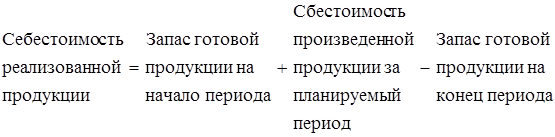

При использовании метода учета затрат по фактической себестоимости прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы отражаются по дебету счета 20 “Основное производство” по их фактической величине. Сданную на склад готовую продукцию по фактической себестоимости списывают с кредита счета 20 “Основное производство” в дебет счета 43 “Готовая продукция”. Дебетовое сальдо счета 20 “Основное производство” показывает фактические затраты, относящиеся к незавершенному производству. Фактическая себестоимость реализованной продукции учитывается по дебету счета 90 “Продажи” в корреспонденции со счетом 43 “Готовая продукция”. Дебетовый остаток счета 43 “Готовая продукция” определяет фактическую себестоимость готовых изделий на конец отчетного периода, а сальдо по счету 90 “Продажи” − фактический финансовый результат реализации продукции.

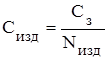

Величину фактической себестоимости конкретного вида продукции можно определить в конце отчетного периода по формуле:

![]() ,

,

где ![]() - фактические прямые материальные затраты, определяются:

- фактические прямые материальные затраты, определяются:

,

,

где ![]() - количество видов основных материалов, используемых при изготовлении конкретного изделия;

- количество видов основных материалов, используемых при изготовлении конкретного изделия;

![]() - количество фактически израсходованного материала i-го вида;

- количество фактически израсходованного материала i-го вида;

![]() - фактическая цена материала i-го вида;

- фактическая цена материала i-го вида;

![]() - фактические прямые затраты на оплату труда, определяются:

- фактические прямые затраты на оплату труда, определяются:

,

,

где ![]() - количество технологических операций, которые проходит продукция при своем изготовлении;

- количество технологических операций, которые проходит продукция при своем изготовлении;

![]() - нормативная ставка оплаты труда на i-той технологической операции;

- нормативная ставка оплаты труда на i-той технологической операции;

![]() - фактически отработанное время на i-той технологической операции;

- фактически отработанное время на i-той технологической операции;

![]() - фактические косвенные затраты, определяются:

- фактические косвенные затраты, определяются:

![]() ,

,

где ![]() - фактическая величина базы распределения косвенных затрат, соответствующая конкретному заказу;

- фактическая величина базы распределения косвенных затрат, соответствующая конкретному заказу;

![]() - фактический коэффициент распределения косвенных затрат определяется:

- фактический коэффициент распределения косвенных затрат определяется:

,

,

где ![]() - фактическая сумма косвенных затрат в отчетном периоде;

- фактическая сумма косвенных затрат в отчетном периоде;

![]() - фактическая величина базы распределения косвенных затрат в отчетном периоде.

- фактическая величина базы распределения косвенных затрат в отчетном периоде.

Достоинство этого метода состоит в простоте проводимых расчетов, а к недостаткам можно отнести:

отсутствие норм и нормативов для контроля количества использованных ресурсов и цен на них;

невозможность определения и анализа мест, виновников и причин отклонений;

проведения расчета затрат только в конце отчетного периода.

Для устранения этих недостатков в учете затрат и калькулировании себестоимости продукции и осуществления оперативного контроля за уровнем различных видов затрат на предприятиях широко используется нормативный метод.

Нормативный метод учета затрат и калькулирования себестоимости продукции предусматривает разработку норм и нормативов на используемые в производстве ресурсы, составление на их основе нормативных калькуляций, отражение фактических затрат с подразделением их на затраты по нормам и отклонениям от них, оперативный и последующий анализ отклонений с выделением не только размеров отклонений, но и мест их возникновения, причин и виновников. Данные нормативных калькуляций служат для составления бюджетов предприятий, и, соответственно, для оценки деятельности отдельных работников и предприятия в целом. Нормативное калькулирование используется, как правило, в организациях с массовым или крупносерийным производством с большим числом часто повторяющихся во времени операций.

Метод нормативного учета затрат возник в 20-х годах XX века в США и получил название «стандарт-кост». «Стандарт» − это количество заранее определенных материальных и трудовых затрат, необходимых для производства единицы продукции, работ и услуг. «Стандарты» в западном учете заменяют понятие нормативов. «Кост» − это денежное выражение производственных затрат на изготовление единицы продукции. «Стандарт-кост» стал прообразом отечественного метода нормативного учета затрат.

В основе нормативного калькулирования заложены следующие принципы:

разработка норм и нормативов затрат и составление плановых нормативных калькуляций себестоимости выпускаемых изделий;

корректировка норм в течение отчетного периода под воздействием изменившихся условий производства либо цен на ресурсы;

учет фактических производственных затрат с подразделением их на расходы по нормам и отклонениям от них;

текущий и итоговый анализ причин и факторов, вызвавших отклонения фактических затрат от нормативных;

определение фактической себестоимости продукции через суммирование нормативных затрат, отклонений и изменений норм.

Нормы и нормативы затрат всех видов ресурсов определяются заранее, т.е. носят плановый характер. В зависимости от предъявляемых требований все нормы подразделяют на три группы: основные, идеальные и текущие.

Основные (базовые) нормы используются организациями в течение продолжительных периодов времени и являются базой для сравнения фактических затрат при определенных условиях и объеме производства.

Идеальные нормы являются, как правило, недостижимым эталоном затрат.д.ругими словами, это минимальные затраты ресурсов, возможные только при абсолютно рациональном производстве, исключающем любые сбои и остановки в производственном цикле. На практике идеальные нормы обычно не выполняются и скорее служат ориентиром, чем реально достижимым результатом.

Текущие (реальные) нормы определяют затраты, которые должны возникнуть при эффективном производстве. Они разрабатываются с учетом возможных незначительных отклонений от нормальных условий производства и, в то же время, не предусматривают нерациональное использование ресурсов. Текущие нормы могут различаться в зависимости от их реальной достижимости: легко достижимые, трудно достижимые, либо очень жесткие.

На практике чаще всего используются текущие нормы затрат со средним процентом достижения: с одной стороны, они являются реальными, а следовательно, приближают показатели нормативной калькуляции к фактическим; с другой − служат стимулирующим фактором для работников, занятых в производственном процессе.

Для определения нормативных затрат на производство продукции используются шесть основных элементов:

нормативное количество основных материалов;

нормативная цена основных материалов;

нормативное рабочее время;

нормативная ставка оплаты труда;

нормативный коэффициент общепроизводственных расходов;

нормативная база распределения общепроизводственных расходов.

Нормативное количество или нормы расходов основных материалов устанавливаются исходя из специфики конкретного изделия и показывают, какое количество материалов необходимо для изготовления единицы продукции при заданной производственной технологии. Рассчитывается количество материалов, необходимых для выполнения каждой отдельной операции. Разработкой данных норм занимается производственно-технологический или планово-производственный отдел.

Нормативные цены на основные материалы устанавливаются отделом закупок на основе изучения ситуации на рынке, с учетом возможных изменений в уровне цен. При этом должны быть учтены такие факторы, как территориальная удаленность поставщика, условия доставки, предоставляемые скидки, гарантии качества и другие.

На основе нормативного количества основных материалов и нормативных цен устанавливаются нормативные прямые материальные затраты на единицу различных видов продукции:

,

,

где ![]() - количество видов основных материалов, используемых при изготовлении конкретного изделия;

- количество видов основных материалов, используемых при изготовлении конкретного изделия;

![]() - нормативное количество (норма) расхода материала i-го вида;

- нормативное количество (норма) расхода материала i-го вида;

![]() - нормативная цена материала i-го вида.

- нормативная цена материала i-го вида.

Нормативное рабочее время в расчете на единицу продукции показывает, какое количество человеко-часов необходимо для изготовления конкретного изделия при соблюдении определенной технологии. Оно рассчитывается путем детального анализа всех производственных операций и установления наиболее эффективных методов производства, использования оборудования и условий работы. При этом в нормативные трудозатраты включаются также неизбежные простои по объективным причинам. За расчет данных нормативов отвечает производственно-технологический отдел.

Нормативная ставка оплаты труда обычно соответствует часовым тарифным ставкам, присваиваемым в соответствии с квалификацией и опытом рабочих. Тарифные ставки определяются политикой предприятия в области оплаты труда и указываются в контрактах или трудовых договорах, заключаемых с работниками.

На основе нормативного рабочего времени и нормативной ставки оплаты труда устанавливаются нормативные прямые затраты на оплату труда, приходящиеся на единицу различных видов продукции:

,

,

где ![]() - количество технологических операций, которые проходит продукция при своем изготовлении;

- количество технологических операций, которые проходит продукция при своем изготовлении;

![]() - нормативная ставка оплаты труда на i-той технологической операции;

- нормативная ставка оплаты труда на i-той технологической операции;

![]() - нормативное рабочее время на i-той технологической операции.

- нормативное рабочее время на i-той технологической операции.

Нормативный коэффициент общепроизводственных расходов определяется отношением нормативной суммы общепроизводственных расходов к нормативной величине затрат, принятых за базу распределения. Наиболее часто при нормативном методе учета затрат в качестве нормативной базы распределения общепроизводственных расходов используются нормо-часы прямого труда.

Нормативные общепроизводственные расходы определяются:

![]() ,

,

где ![]() - нормативный коэффициент общепроизводственных расходов;

- нормативный коэффициент общепроизводственных расходов;

![]() - величина нормативной базы распределения общепроизводственных расходов для конкретного вида продукции.

- величина нормативной базы распределения общепроизводственных расходов для конкретного вида продукции.

При использовании нормативного метода общая формула для определения фактических затрат на производство имеет вид:

![]()

![]() ,

,

где ![]() - фактические затраты;

- фактические затраты;

![]() - нормативные затраты (материальные, трудовые, косвенные);

- нормативные затраты (материальные, трудовые, косвенные);

![]() - отклонения от нормативных затрат (материальных, трудовых, косвенных);

- отклонения от нормативных затрат (материальных, трудовых, косвенных);

![]() - количество произведенной продукции конкретного вида.

- количество произведенной продукции конкретного вида.

Все используемые при учете затрат и калькулировании себестоимости нормы объединяются в специальные карты-спецификации. Действующие на предприятии нормы могут пересматриваться с течением времени под влиянием внешних и внутренних факторов, например, в результате изменения цен на рынке ресурсов, технологии производства продукции, ассортимента выпускаемой продукции и т.д.

С учетом изменения норм общая формула определения фактических затрат имеет вид:

![]()

![]()

![]() ,

,

где ![]() - изменения нормативных затрат (материальных, трудовых, косвенных).

- изменения нормативных затрат (материальных, трудовых, косвенных).

Сущность нормативного метода состоит в том, что в основу определения фактической себестоимости положена заранее составленная нормативная калькуляция себестоимости отдельных видов продукции. При этом может использоваться одна из двух моделей нормативного метода учета затрат:

Учет по нормативным затратам. При использовании этой модели фактические затраты определяются из соотношения:

![]() .

.

Движение материальных ценностей (основных материалов, незавершенного производства, готовой продукции) на счетах бухгалтерского учета будет отражаться по нормативной стоимости (в учетных ценах). Отклонения, выявляемые по мере их возникновения, накапливаются и в конце отчетного периода (месяца) присоединяются к нормативным затратам.

Общая схема реализации первой модели нормативного метода учета затрат и калькулирования себестоимости продукции представлена на рис.3.5.

сч.10 «Материалы» |

сч.20 «Основное производство» |

сч.43 «Готовая продукция» |

сч.90 «Продажи» | ||||

|

|

|

|

|

|

||

сч.16 «Отклонение в стоимости материальных ценностей» |

|||||||

сч.70 «Расчеты с персоналом по оплате труда» |

|||||||

|

|||||||

сч.25 «Общепроизводственные расходы» |

|||||||

|

|||||||

Рис.3.5. Общая схема реализации первой модели нормативного метода учета затрат и калькулирования себестоимости продукции

По дебету счета 20 “Основное производство” в течение месяца собираются нормативные величины прямых материальных затрат ![]() (в корреспонденции с кредитом счета 10 “Материалы”), прямых затрат на оплату труда

(в корреспонденции с кредитом счета 10 “Материалы”), прямых затрат на оплату труда ![]() (в корреспонденции с кредитом счета 70 “Расчеты с персоналом по оплате труда”) и косвенных затрат

(в корреспонденции с кредитом счета 70 “Расчеты с персоналом по оплате труда”) и косвенных затрат ![]() (в корреспонденции с кредитом счета 25 “Общепроизводственные затраты”). В конце месяца дополнительной проводкой при превышения фактических затрат над нормативными или сторнировочной записью в противном случае в дебет счета 20 “Основное производство” списываются отклонения прямых материальных затрат

(в корреспонденции с кредитом счета 25 “Общепроизводственные затраты”). В конце месяца дополнительной проводкой при превышения фактических затрат над нормативными или сторнировочной записью в противном случае в дебет счета 20 “Основное производство” списываются отклонения прямых материальных затрат ![]() с кредита счета 16 “Отклонение в стоимости материальных ценностей”, прямых затрат на оплату труда

с кредита счета 16 “Отклонение в стоимости материальных ценностей”, прямых затрат на оплату труда ![]() с кредита счета 70 “Расчеты с персоналом по оплате труда” и косвенных затрат

с кредита счета 70 “Расчеты с персоналом по оплате труда” и косвенных затрат ![]() с кредита счета 25 “Общепроизводственные затраты”.

с кредита счета 25 “Общепроизводственные затраты”.

С кредита счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” в течение месяца переносится нормативная себестоимость готовых изделий ![]() , а в конце месяца − дополнительной проводкой или сторнировочной записью отклонение от нормативной себестоимости

, а в конце месяца − дополнительной проводкой или сторнировочной записью отклонение от нормативной себестоимости ![]() . Дебетовый остаток по счету 20 “Основное производство” определяет фактические затраты в незавершенном производстве

. Дебетовый остаток по счету 20 “Основное производство” определяет фактические затраты в незавершенном производстве ![]() .

.

С кредита счета 43 “Готовая продукция” в дебет счета 90 “Продажи” в течение месяца списывается нормативная себестоимость реализованной продукции ![]() , а в конце месяца − дополнительной проводкой или сторнировочной записью отклонение от нормативной себестоимости

, а в конце месяца − дополнительной проводкой или сторнировочной записью отклонение от нормативной себестоимости ![]() . Дебетовый остаток по счету 43 “Готовая продукция” определяет фактическую себестоимость готовой продукции

. Дебетовый остаток по счету 43 “Готовая продукция” определяет фактическую себестоимость готовой продукции ![]() .

.

Дебетовый оборот по счету 90 “Продажи” соответствует фактической себестоимости реализованной продукции:

![]() .

.

По кредиту счета 90 “Продажи” отражается нормативная выручка от реализации ![]() и отклонение от нормативной выручки, а кредитовый остаток по этому счету определяет фактическую прибыль от реализации продукции или убыток в случае дебетового остатка.

и отклонение от нормативной выручки, а кредитовый остаток по этому счету определяет фактическую прибыль от реализации продукции или убыток в случае дебетового остатка.

Параллельный учет фактических и нормативных затрат. При использовании этой модели работает следующее соотношение:

![]() .

.

Эта модель предусматривает отражение информации о затратах на производство в двух оценках: по фактическим и нормативным затратам на фактический объем производства.

Общая схема реализации второй модели нормативного метода учета затрат и калькулирования себестоимости продукции представлена на рис.3.6.

сч.20 «Основное производство» |

сч.40 «Выпуск продукции (работ, услуг)" |

сч.43 «Готовая продукция» |

сч.90 «Продажи» | ||||

|

|

|

|||||

Рис.3.6. Общая схема реализации второй модели нормативного метода учета затрат и калькулирования себестоимости продукции.

По дебету счета 20 “Основное производство” собираются фактические величины прямых материальных затрат ![]() , прямых затрат на оплату труда

, прямых затрат на оплату труда ![]() и косвенных затрат

и косвенных затрат ![]() .

.

В конце месяца с кредита счета 20 “Основное производство” в дебет счета 40 “Выпуск продукции (работ, услуг) ” переносятся фактические затраты выпущенных изделий ![]() . Дебетовый остаток по счету 20 “Основное производство” определяет фактические затраты в незавершенном производстве

. Дебетовый остаток по счету 20 “Основное производство” определяет фактические затраты в незавершенном производстве ![]() . В течение месяца по кредиту счета 40 “Выпуск продукции (работ, услуг) ” в корреспонденции с дебетом счета 43 “Готовая продукция” отражается нормативная себестоимость готовой продукции.

. В течение месяца по кредиту счета 40 “Выпуск продукции (работ, услуг) ” в корреспонденции с дебетом счета 43 “Готовая продукция” отражается нормативная себестоимость готовой продукции.

С кредита счета 43 “Готовая продукция” в дебет счета 90 “Продажи” в течение месяца списывается нормативная себестоимость реализованной продукции ![]() . Дебетовый остаток по счету 43 “Готовая продукция” определяет фактическую себестоимость готовой продукции

. Дебетовый остаток по счету 43 “Готовая продукция” определяет фактическую себестоимость готовой продукции ![]() .

.

В конце месяца по счету 40 “Выпуск продукции (работ, услуг) ” выявляется отклонение фактической себестоимости от нормативной ![]() , которое дополнительной проводкой или сторнировочной записью списывается в дебет счета 90 “Продажи”.

, которое дополнительной проводкой или сторнировочной записью списывается в дебет счета 90 “Продажи”.

Дебетовый оборот по счету 90 “Продажи” соответствует фактической себестоимости реализованной продукции:

![]() .

.

По кредиту счета 90 “Продажи” отражается фактическая выручка от реализации ![]() , а кредитовый остаток по этому счету определяет фактическую прибыль от реализации продукции или убыток в случае дебетового остатка.

, а кредитовый остаток по этому счету определяет фактическую прибыль от реализации продукции или убыток в случае дебетового остатка.

Нормативное калькулирование способствует реализации двух основных управленческих функций: планирования и контроля. На основе заранее рассчитанных норм и нормативов затрат в рамках управленческого учета на предприятии разрабатываются бюджеты и сметы для различных центров ответственности на предстоящий период. При этом бюджеты и сметы, составляемые для отдельных центров ответственности, объединяются для определения совокупных плановых затрат предприятия, а также предполагаемой прибыли.