| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ платежеспособности и финансовой устойчивости предприятия (на примере ОАО "Верхнекамскнефтехим")

Введение

Будущее фирмы, ее успех зависят в первую очередь от эффективности управления финансовыми потоками. Становление рыночных отношений предоставило предприятиям экономическую самостоятельность, что предполагает необходимость изучения финансовой отчетности как своей, так и своих деловых партнеров и возможных контрагентов для оценки доходности и платежеспособности [1, с. 106].

В условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами [2].

Роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки экономики.

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений [3].

Анализ финансового состояния предприятия стал неотъемлемой частью современного бизнеса. Именно от анализа и диагностики экономического состояния предприятия и определения стратегии развития бизнеса зависит успех деятельности предприятия, поэтому вопросам анализа и оценки финансового состояния компаний уделяется столько внимания. На основе анализа и оценки эффективности работы может быть разработана стратегия развития бизнеса, которая позволит не только контролировать будущее компании, но и сделает его более предсказуемым и успешным.

Анализ финансового состояния предприятия имеет многоцелевую направленность и, в частности, может осуществляться по следующим основным направлениям: постоянный мониторинг фактической эффективности деятельности предприятия на основе финансовой отчетности; выявление платежеспособности предприятия и удовлетворительной структуры баланса предприятия с целью недопущения его банкротства; оценка финансового состояния предприятия с позиций целесообразного вложения финансовых ресурсов в развитие производства [4, с. 8].

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия независимо от его организационно-правовой формы. Анализ финансового состояния определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия. Определение его на ту или иную дату отвечает на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате [5, с. 65].

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния организации, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние организации, так и его проекция на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния [6, с. 328].

А.А. Канке, И.П. Кошевой, В.В. Ковалева, Г.В. Савицкой, А.Д. Шеремета, Л.Т. Гиляровской, Д.В. Лысенко, И.Н. Чуева, Г.В. Шадриной, В.Р. Банка, И.И. Яковлева, Р.С. Сайфуллина, Е.В. Негашева и др., материалы периодических изданий, а также интернет ресурсы.

Целью выпускной квалификационной работы является реализация теории финансового анализа для оценки финансового состояния на основе данных бухгалтерской отчетности ОАО «Нефтекамскнефтехим». Для достижения поставленной цели необходимо решить следующие задачи:

– раскрыть теоретические аспекты финансового анализа;

– выполнить анализ финансового состояния предприятия ОАО «Нефтекамскнефтехим»;

– дать оценку эффективности хозяйственной деятельности ОАО «Нефтекамскнефтехим».

Объектом исследования является методики финансового анализа и оценки финансового состояния предприятия, применяемые в отечественной и в международной практике.

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий, которые направлены на применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансово-хозяйственной деятельностью [2].

Изучая динамику изменения этих показателей, можно определить тенденции развития собственной организации или ее партнера и принимать выверенные управленческие решения. Результатом проведения анализа для внутреннего пользователя является комплекс управленческих решений – сочетание различных мер, направленных на оптимизацию состояния организации, который пересматривается под влиянием изменений макро- и микроэкономической среды [6, с. 328].

Выпускная квалификационная работа написана с применением общенаучных и специфических для экономики приемов и способов, среди которых сравнения (вертикальное и горизонтальное), группировка фактов, их обобщение, рассмотрение показателей в динамике, а также абсолютных и относительных показателей финансовой устойчивости, ликвидности и платежеспособности, финансовых коэффициентов оборачиваемости (деловой активности) и показателей, характеризующих прибыльность (рентабельность) предприятия.

Работа состоит из введения, трех разделов, заключения, списка литературы, приложения.

1. Теоретико-методологические основы исследования финансовой устойчивости и платежеспособности предприятия

1.1 Содержание понятия финансовой устойчивости и платежеспособности предприятия

Финансовая устойчивость предприятия – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, улучшиться или ухудшиться.

Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия [1, с. 228].

Устойчивое финансовое состояние положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Одной из основной целью финансовой деятельности предприятия является наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса [2, c. 105].

Финансовая устойчивость является важнейшей характеристикой финансово – экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, то оно имеет преимущество перед другими предприятиями того же профиля и привлечений инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Финансовая устойчивость характеризует экономическое движение, процесс развития предприятия. Она показывает способность субъектов производственных отношений не отклоняться от траектории своего развития, не снижать темпов, скорости, объемов производства при воздействии на них внешних и внутренних факторов [3, с. 24]. Необходимым условием устойчивого развития предприятия является его устойчивое финансовое состояние, являющееся следствием эффективной деятельности предприятия в сфере производства и обмена. Финансовая устойчивость выступает в качестве составной части экономической устойчивости, которая наряду с другими частями потенциала устойчивости, например, технического, кадрового, организационного, обеспечивает общее устойчивое развитие предприятий [4, с. 105].

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления комплексом факторов, определяющих результаты финансово-хозяйственной деятельности.

|

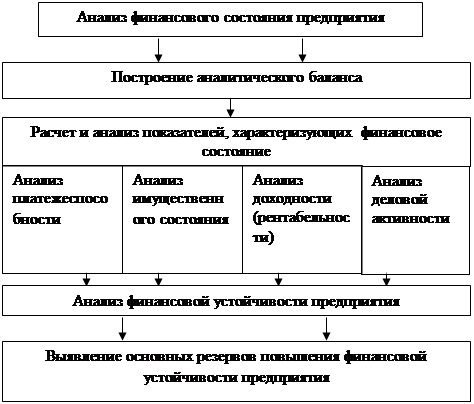

Рисунок 1.1 – Основные этапы комплексного анализа финансового состояния ОАО «НКНХ»

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если текущая платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении и соответствие состояние активов и пассивов компании задачам финансово-хозяйственной деятельности [6, с. 135].

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Внешним проявлением ее является платежеспособность предприятия. Под платёжеспособностью предприятия понимается его способность рассчитываться по собственным обязательствам, которые включают в себя:

– задолженность перед поставщиками и подрядчиками;

– задолженность перед персоналом;

– задолженность перед бюджетом и внебюджетными фондами;

– задолженность перед учредителями (акционерами);

– задолженность перед банками по полученным кредитам и другое.

Основным показателем платёжеспособности предприятия является уровень его ликвидности.

Ликвидность предприятия (фирмы) – показатель платежеспособности, характеризуемый отношением задолженности и ликвидных средств [7, с. 74]. Так как ликвидность – это показатель, то для его оценки необходимо оперировать определёнными величинами. Именно поэтому выделяют понятие ликвидности баланса предприятия, как показатель, который можно реально измерить, опираясь на бухгалтерскую отчётность [8, с. 94].

Главная задача оценки ликвидности баланса – определить размер покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата) [9, с. 628].

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Финансовая устойчивость и текущая ликвидность являются важнейшими финансовыми показателями, находящимися в сфере внимания руководителя предприятия и финансовой службы. Они используются при оценке финансового состояния предприятия, его экономической надежности, кредитоспособности, конкурентоспособности, возможности банкротства и служат инструментом для выработки управленческих решений.

Особенностью показателей финансовой устойчивости и текущей ликвидности является наличие установленных границ их изменения, поэтому, сравнивая их плановые или фактические значения, полученные расчетным путем, с принятыми критериями, можно осуществлять контроль и последующее регулирование ликвидности предприятии и его финансового состояния в целом.

1.2 Факторы и критерии достижения финансовой устойчивости промышленного предприятия

Промышленное предприятие как любая сложная система развивается под воздействием большого числа факторов. Под фактором обычно понимается причина, движущая сила какого-либо процесса, явления, определяющего его характер или отдельные его черты [10, c. 160].

Финансовая устойчивость промышленного предприятия формируется под воздействием комплекса факторов внутренней и внешней среды. Их можно подразделить по методам на: экономические и неэкономические (политические, правовые, экологические); по способам: факторы прямого и косвенного воздействия. Их соотношение, взаимодействие, взаимосвязь исключительно важны и актуальны не только для отдельно взятых субъектов, но и для всей экономической системы. В определенные исторические периоды воздействие одних усиливается, других ослабевает. Рассмотрим суть факторов более подробно.

Факторы внешней среды имеют различные уровни и направленности воздействия. Возможно их разделение на три уровня: региональный, национальный и вненациональный (международный). По своей направленности факторы являются стабилизирующими или дестабилизирующими. Факторы внешней среды национального и регионального уровня можно подразделить на две основные группы: прямого и косвенного воздействия [11, c. 75].

Факторы прямого воздействия непосредственно влияют на функционирование предприятия и испытывают на себе влияние его операций. К данной группе факторов относят поставщиков трудовых, финансовых, информационных, материальных и пр. ресурсов, потребителей, конкурентов и т.д. Факторы косвенного воздействия играют роль фоновых факторов, увеличивающих или уменьшающих финансовую устойчивость. К данной группе факторов относят состояние экономики, природные, социально-политические, нормативно-правовые факторы и т.д.

В настоящее время особенно возросло воздействие внешних факторов, особенно международного уровня дестабилизирующей направленности. Современный финансовый кризис существенно подрывает финансовую устойчивость российских предприятий, особенно обрабатывающей промышленности. В российской промышленности зафиксирован спад объемов производства, особенно в секторах инвестиционного машиностроения, в нефтехимии и сфере строительства [12, c. 204].

Внешние факторы, влияющие на предприятие, характеризуют экономические условия ведения бизнеса, возможности привлечения кредитов для реализации намеченных инвестиционных программ. Если экономика находится в состоянии кризиса, это не может не отражаться на состоянии отдельного предприятия. Однако степень влияния кризиса зависит от характера организации и области ее деятельности (государственная, частная, крупная, малая, коммерческая, производственная и пр.), а также от ее внутреннего состояния (экономический потенциал, профессионализм управления, персонал, социальная атмосфера и др.). Предприятие может успешно противодействовать внешним кризисным явлениям или, наоборот, реагировать на них в сторону усиления отрицательных последствий в собственном состоянии [13, с. 15].

Способность предприятия преодолевать кризисы, побеждать в конкурентной борьбе, сохранять финансовую устойчивость во многом зависит от действия внутренней группы факторов – от состояния его внутренней среды.

К внутренним факторамснижения финансовой устойчивости промышленного предприятия можно отнести следующие:

– дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики;

– низкий технико-технологический уровень организации производства;

– снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие высокий уровень себестоимости, убытки, «проедание» собственного капитала;

– создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции, в связи, с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его неустойчивости;

– отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики;

– привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности хозяйственной деятельности и способности к самофинансированию;

– быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые текущие активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе снижения его финансовой устойчивости [1, с. 688].

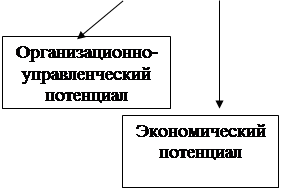

Таким образом, внутренние факторы можно сгруппировать на следующие основные блоки финансовой устойчивости: организационные; управленческие; технические; технологические; экономические; финансовые; социальные и другие. В данной работе будут рассмотрены блоки устойчивого развития предприятия, представленные на рисунке 1.2:

|

|||

|

|||

|

|||

Рисунок 1.2 – Основные факторы финансовой устойчивости промышленного предприятия

В целом все факторы финансовой устойчивости промышленного предприятия включают:

– организационные факторы – это состояние производственного менеджмента, способность к инновациям, изменениям, перестройке, внутренняя структура управления, состояние внутреннего контроля и эффективность системы управления;

– технико-технологические факторы – это уровень технической оснастки средствами автоматизации и вычислительной техники, ориентация на развитие современных технологий, потребности рынка в новых продуктах;

– финансово-экономические факторы – действенность налоговой, финансовой, кредитной, инвестиционной политики предприятия, рациональность формирования и использования финансовых ресурсов и т.д.

К сожалению, в экономической литературе до сих пор отсутствуют методики анализа некоторых из этих факторов. Между тем, как показывает практика, их действие во многом сказывается на эффективности работы предприятий [14, c. 256].

При оценке устойчивости развития предприятия могут рассматриваться и следующие критерии:

– длительность работы (функционирования) предприятия на рынке. Поэтому, чем больше срок, в течение которого предприятие работает на рынке, тем больше вероятность того, что его можно отнести к категории устойчивых и тем меньше деловой риск;

– деловая история. Если предприятие работает давно, но при этом периодически вынужденно решать одни и те же проблемы, то его вряд ли следует считать устойчивым. Скорее, наоборот, у инвестора, потенциальных работников и т.д. нет никаких гарантий, что завтра у этого предприятия дела пойдут успешнее. Прежняя деловая история является хорошим индикатором для оценки делового риска. Разумеется, всегда необходимо делать скидку на возможную и имевшую место смену владельца фирмы, команды менеджеров, на производственное слияние, реструктуризацию и прочее;

– имидж предприятия. Здесь необходимо иметь в виду, что имидж того или иного предприятия слагается как из деловой, так и общественной (политической) его репутации. Основополагающей является деловая репутация, хотя частое звучание названия предприятия по телевидению, в печати может заглушить деловую информацию, исказить подлинное положение дел;

– класс финансовой надежности и устойчивости. Данный показатель характеризует взаимодействие финансовой надежности и устойчивости как органически взаимосвязанных свойств, позволяющих более точно подойти к оценке функционирования предприятия. О степени финансовой надежности и устойчивости можно судить по разнообразным рейтингам, которые публикуются в печати [15, с. 168].

Таким образом, неустойчивое финансовое состояние является, как правило, следствием совместного действия внутренних и внешних факторов. В настоящее время, в условиях экономического кризиса, финансовая устойчивость многих российских промышленных предприятий весьма относительна. Так, по мнению специалистов в 2009 году из-за негативного воздействия внешних факторов значительное число предприятий потеряют финансовую устойчивость, что приведет к серии банкротств [16, с. 75]. Однако, необходимо отметить, что исследования многих ученых-экономистов подтвердили вывод о том, что именно внутренние факторы усугубляют действие внешних факторов, воздействующих на финансовую устойчивость предприятия. Поэтому анализ внутренних причин снижения финансовой устойчивости промышленных предприятий представляется актуальной и значимой с практической точки зрения.

1.3 Методика анализа и оценки финансовой устойчивости и платежеспособности предприятия

Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые и налоговые органы.

Информационной базой для проведения анализа финансового состояния предприятия является главным образом бухгалтерская документация. В первую очередь, это «Баланс предприятия» (форма №1) и приложения к нему. К основным направлениям анализа финансового состояния предприятия относятся:

– анализ качества активов;

– анализ качества пассивов;

– соответствие структуры управления совершаемым операциям;

– обоснованность затрат и расходов;

– обоснованность отражения доходов;

– анализ прибыльности отдельных видов деятельности;

– распределение прибыли;

– использование фондов.

Анализ финансового состояния предприятия основан на расчете ряда показателей:

– показатели финансовой устойчивости;

– показатели платежеспособности;

– показатели деловой активности.

Анализ финансового состояния предприятия целесообразно выполнять по этапам. Он включает последовательное проведение анализа:

– показателей платежеспособности (ликвидности), финансовой устойчивости, деловой активности;

– кредитоспособности предприятия и ликвидности его баланса [17, c. 80].

На первом этапе проводят общий анализ финансового состояния на основании экспресс-анализа баланса предприятия. Прежде всего, сравнивают итог баланса на конец периода с итогом на начало года. Это анализ «по горизонтали», позволяющий определить общее направление изменения финансового состояния предприятия. Если итог баланса растет, то финансовое состояние оценивается положительно. Далее, определяют характер изменения отдельных статей баланса. Положительно характеризует финансовое состояние предприятия увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных финансовых вложений, нематериальных активов и производственных запасов. К положительным характеристикам финансового состояния по пассиву относятся, увеличение суммы прибыли, доходов будущих периодов, фондов накопления и целевого финансирования, к отрицательным – увеличение дебиторской задолженности в пассиве.

На втором этапе выполняются расчеты базовых коэффициентов, характеризующих финансовое состояние, и их сравнение с нормативными показателями, проводится анализ отклонений [18, c. 55].

Основные показатели финансовой устойчивости:

Один из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств – коэффициент автономии. Он показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности. Считается, что чем выше доля собственных средств, тем больше шансов у предприятия справиться с рыночной неопределенностью.

Коэффициент автономии рассчитывается по формуле (1.1):

![]() (1.1)

(1.1)

где СК – собственный капитал, руб. (стр. 490 ф. 1);

А – активы, руб. (стр. 700 ф. 1).

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5; его рост свидетельствует об увеличении финансовой независимости, повышая гарантии погашения предприятием своих обязательств и расширяя возможности привлечения средств со стороны.

Коэффициент финансовой устойчивости характеризует роль собственного капитала и долгосрочных обязательств в деятельности организации.

Коэффициент финансовой устойчивости рассчитывается по формуле (1.2):

![]() , (1.2)

, (1.2)

где СК – собственный капитал, руб. (стр. 490 ф. 1);

ДО – долгосрочные обязательства, руб. (стр. 640 + стр. 650+стр. 590 ф. 1);

А – активы, руб. (стр. 300 ф. 1).

Важной характеристикой финансовой устойчивости является также коэффициент маневренности, показывающий, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами. С финансовой точки зрения повышение коэффициента и его высокий уровень всегда положительно характеризуют предприятие: собственные средства при этом мобильны, а большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства. Оптимальной величиной коэффициента маневренности может считаться К > 0,5. Это означает, что менеджер предприятия и его собственники должны соблюдать паритетный принцип вложения собственных средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса.

Коэффициент маневренности рассчитывается по формуле (1.3):

![]() (1.3)

(1.3)

где СОС – собственные оборотные средства, руб. (стр. 490 – стр. 190 + стр. 510 ф. 1);

СК – собственный капитал, руб. (стр. 490 ф. 1).

Коэффициент обеспеченности запасов и затрат собственными источниками показывает долю собственных оборотных средств в общей сумме основных источников средств для формирования запасов и затрат. Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек (недостаток) определенных видов источников средств для формирования запасов и затрат.

Коэффициент обеспеченности запасов рассчитывается по формуле (1.4):

![]() ,

(1.4)

,

(1.4)

где СОК – собственный оборотный капитал, руб. (стр. 490 – стр. 190 ф. 1);

А – активы, руб. (стр. 290 ф. 1).

Коэффициент финансовой зависимости характеризует степень влияния предприятия от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала. Показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

Коэффициент финансовой зависимости рассчитывается по формуле (1.5):

![]() (1.5)

(1.5)

где СПК – сумма привлеченного капитала, руб. (стр. 590 + стр. 690 – стр. 640 – стр. 650 ф. 1);

СК – собственный капитал, руб. (стр. 490 ф. 1) [1, c. 229].

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее, так и будущее состояние расчетов. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Методы определения ликвидности активов баланса предприятия:

– анализ, основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость);

– анализ на основе расчета финансовых коэффициентов.

Анализ, основанный на выявлении типа ликвидности баланса, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Показатели ликвидности представляют собой относительные коэффициенты, в числителе которых – текущие активы, а в знаменателе – текущие (краткосрочные) обязательства.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов – Кт.л.) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. Показывает степень покрытия оборотными активами оборотных пассивов. Коэффициент текущей ликвидности рассчитывается по формуле (1.6):

![]() (1.6)

(1.6)

где ОА – оборотные активы, руб. (стр. 290 – стр. 216 – стр. 244 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. Нормативное значение коэффициента Кт.л.>2.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше коэффициент, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент абсолютной ликидности рассчитывается по формуле (1.7):

![]() (1.7)

(1.7)

где ДС – денежные средства, руб. (стр. 260 ф. 1);

КФВ – краткосрочные финансовые вложения, руб. (стр. 250 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент промежуточной ликвидности – отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Нормативное соотношение коэффициента составляет 0,7–1.

Коэффициент промежуточной ликвидности рассчитывается по формуле (1.8):

![]() (1.8)

(1.8)

где ДС – денежные средства, руб. (стр. 290 ф. 1);

КФВ – краткосрочные финансовые вложения, руб. (стр. 210 ф. 1);

ДЗ – дебиторская задолженность, руб. (стр. 244 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент соотношения денежных средств и чистого оборотного капитала – характеризует долю чистого оборотного капитала в денежных средствах.

Коэффициент соотношения денежных средств и чистого оборотного капитала рассчитывается по формуле (1.9):

![]() (1.9)

(1.9)

где ДС – денежные средства, руб. (стр. 260 ф. 1);

ЧОК – чистый оборотный капитал, руб. (стр. 290 – стр. 244 – стр. 216) – (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент соотношения запасов и краткосрочной задолженности характеризует степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств.

Коэффициент соотношения запасов и краткосрочной задолженности рассчитывается по формуле (1.10):

![]() (1.10)

(1.10)

где З – запасы, руб. (стр. 210 – стр. 216 ф. 1);

ККЗ – краткосрочная кредиторская задолженность, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1).

Коэффициент соотношения запасов и чистого оборотного капитала характеризует долю чистого оборотного капитала, связанного в нереализованных запасах.

Коэффициент соотношения запасов и чистого оборотного капитала рассчитывается по формуле (1.11):

![]() (1.11)

(1.11)

где З – запасы, руб. (стр. 210 – стр. 216 ф. 1);

ЧОК – чистый оборотный капитал, руб. (стр. 290 – стр. 244 – стр. 216) – (стр. 690 – стр. 640 – стр. 650 ф. 1).

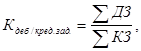

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует общее соотношение расчетов по видам задолженности предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности рассчитывается по формуле (1.12):

(1.12)

(1.12)

где ДЗ – сумма дебиторской задолженности, руб. (стр. 230 + стр. 240 – стр. 244 ф. 1);

КЗ – сумма кредиторской задолженности, руб. (стр. 690 – стр. 640 – стр. 650 ф. 1) [19, c. 629–639].

Анализ показателей деловой активности строится на необходимости ускорения оборачиваемости активов предприятия. В этом случае анализируемый показатель совершает максимальное число циклов и, соответственно, оборот средств занимает минимальное время, что, в свою очередь, высвобождает значительные денежные средства.

Оборачиваемость активов измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли.

Оборачиваемость активов рассчитывается по формуле (1.13):

![]() (1.13)

(1.13)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

А – средняя за период стоимость активов, руб. (стр. 300 ф. 1).

Оборачиваемость запасов показывает, какова скорость реализации запасов и рассчитывается по формуле (1.14):

![]() (1.14)

(1.14)

где С/С – себестоимость реализованной продукции, руб. (стр. 020 ф. 2);

З – средняя за период стоимость запасов, руб. (стр. 210 ф. 1).

Фондоотдача характеризует, какое количество выручки получено на рубль основных фондов и рассчитывается по формуле (1.15):

![]() (1.15)

(1.15)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

ОС – средняя остаточная стоимость основных средств, руб. (стр. 120 ф. 1).

Оборачиваемость дебиторской задолженности указывает на то, сколько раз в год взыскивается дебиторская задолженность и рассчитывается по формуле (1.16):

![]() (1.16)

(1.16)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

ДЗ – средняя за период сумма дебиторской задолженности, руб. (стр. 230 + стр. 240 ф. 1).

Время обращения дебиторской задолженности представляет собой средний период, необходимый для взыскания дебиторской задолженности. Используется для оценки системы расчетов с дебиторами.

Время обращения дебиторской задолженности рассчитывается по формуле (1.17):

![]() (1.17)

(1.17)

где ОДЗ – оборачиваемость дебиторской задолженности, руб. (стр. 010 ф. 2 / стр. 230 + стр. 240 ф. 1).

Оборачиваемость кредиторской задолженности рассчитывается по формуле (1.18):

![]() ,

(1.18)

,

(1.18)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

КЗ – кредиторская задолженность на начало и конец периода, руб. (стр. 620 ф. 1).

Время обращения кредиторской задолженности рассчитывается по формуле (1.19):

![]() (1.19)

(1.19)

где ОКЗ – оборачиваемость кредиторской задолженности, руб.

Средний возраст запасов показывает, как долго содержались запасы, т.е. как долго деньги связаны в запасах и рассчитывается по формуле (1.20):

![]() (1.20)

(1.20)

где ОЗ – оборачиваемость запасов, руб. (стр. 020 ф. 2 / стр. 210 ф. 1).

Оборачиваемость готовой продукции – количество времени, при котором деньги связаны в готовой продукции и рассчитывается по формуле (1.21):

![]() (1.21)

(1.21)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

ГП – средняя за период стоимость готовой продукции, руб. (стр. 214 ф. 1).

Оборачиваемость оборотного капитала – скорость оборота всех оборотных ресурсов предприятия и рассчитывается по формуле (1.22):

![]() (1.22)

(1.22)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

ОА – средняя за период стоимость оборотных активов, руб. (стр. 290 ф. 1).

Оборачиваемость собственного капитала – скорость оборота собственного капитала, его активность и рассчитывается по формуле (1.23):

![]() ,

(1.23)

,

(1.23)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

СК – средняя за период сумма собственного капитала, руб. (стр. 490 ф. 1).

Оборачиваемость общей задолженности – сколько требуется оборотов для оплаты всей задолженности и рассчитывается по формуле (1.24):

![]() (1.24)

(1.24)

где В - выручка от реализации, руб. (стр. 010 ф. 2);

ПЗК – средняя за период величина привлеченного заемного капитала, руб. (стр. 590 + стр. 690 – стр. 650 – стр. 640 ф. 1).

Анализ доходности деятельности предприятия осуществляется на основе расчета коэффициентов рентабельности.

Рентабельность продаж указывает, сколько прибыли приходится на единицу реализованной продукции и рассчитывается по формуле (1.25):

![]() (1.25)

(1.25)

где ЧП – чистая прибыль, руб. (стр. 190 ф. 2);

В - выручка, руб. (стр. 010 ф. 2).

Рентабельность собственного капитала показывает эффективность использования собственного капитала и рассчитывается по формуле (1.26):

![]() (1.26)

(1.26)

где ЧП – чистая прибыль, руб. (стр. 190 ф. 2);

СК – собственный капитал, руб. (стр. 490 ф. 1) [19].

Таким образом, анализ и оценка финансовой устойчивости предприятия представляет собой комплексный анализ на основе расчета коэффициентов и показателей, характеризующих структуру капитала, обеспеченность собственными источниками финансирования и платежеспособность предприятия.

В заключение следует отметить, что, несмотря на наличие различных точек зрения на оценку финансовой устойчивости предприятия, общим является то, что особое внимание уделяется структуре капитала, т.е. источникам финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером.

2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ»

2.1 Общая характеристика финансово-хозяйственной деятельности предприятия

ОАО «НКНХ» – одно из крупнейших предприятий нефтехимической промышленности, как в России, так и в Восточной Европе. Первая продукция на предприятии получена более 40 лет назад – в 1967 г. В настоящее время в ассортименте продукции предприятия более 100 наименований продукции: изопреновый, бутиловый и этилен-пропиленовый каучуки, простые полиэфиры различных марок, линейные альфа-олефины, неонолы, тримеры и тетрамеры пропилена, гликоли, метилтретбутиловый эфир, этилен, пропилен, стирол, полистирол, термополимерная олифа и многие другие. По итогам 2009 года объем реализованной продукции ОАО «НКНХ» составил 70,9 млрд. руб. В 2009 г. доля предприятия в общероссийском производстве этилена составила 21,2%, пропилена – 18,9%, бензола – 16,1%, стирола – 59,2%, бутадиена – 19,3%, изопрена – 40,9%, синтетических каучуков – 24%, полистирола – 13,3%.

Производственную основу ОАО «НКНХ» составляют 11 крупных заводов и управлений. На предприятии успешно внедряется интегрированная система управления на базе программного продукта R- 3 фирмы SAP AG. Для создания информационной и телекоммуникационной инфраструктуры развивается корпоративная сеть на базе оптоволоконных технологий, обеспечивающая высокоскоростные информационные коммуникации. Численность работающих в ОАО «НКНХ» составляет более 20 тысяч человек.

Уставный капитал компании составляет 1 830 240 000 рублей. В 2007–2009 гг. развитие ОАО «НКНХ» характеризовалось достаточно высокими темпами наращения объемов производства, развитием и освоением новых видов производств, соответственно увеличением выручки и прибыли предприятия. Основные показатели финансово-хозяйственной деятельности предприятия представлены в таблице 2.2.

Таблица 2.1 – Основные финансовые результаты деятельности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Выручка от реализации продукции, тыс. руб. | 58 726 102 | 70 978 021 | 60 262 138 |

| Себестоимость реализации продукции, тыс. руб. | 47 080 119 | 57 834 058 | 51 920 119 |

| Валовая прибыль, тыс. руб. | 11 645 983 | 13 143 963 | 8 342 019 |

| Прибыль от реализации продукции, тыс. руб. | 7 029 168 | 7 495 555 | 2 893 148 |

| Прибыль до налогообложения, тыс. руб. | 5 616 480 | 2 756 726 | 699 042 |

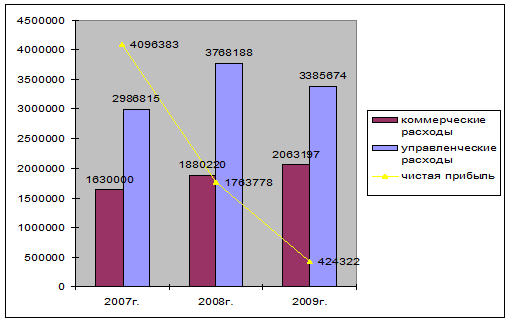

| Чистая прибыль, тыс. руб. | 4 096 383 | 1 763 778 | 424 322 |

Как видно из таблицы 2.1, предприятие в рассматриваемом периоде развивалось не динамично. Так, уровень доходов от основной деятельности ОАО «НКНХ» составил по итогам 2009 г. 60,3 млрд. руб., что меньше на 10,7 млрд. руб. по сравнению с 2008 г. В 2009 г. для предприятия характерны упадок валовой прибыли, прибыли до налогообложения и чистой прибыли.

ОАО «НКНХ» осуществляет активную внешнеэкономическую деятельность, включая экспорт своей продукции во многие страны Восточной и Западной Европы, в США, Японию и страны Юго-Восточной Азии – более 50 стран являются потребителями его продукции. Созданы и успешно функционируют совместные предприятия, партнерами в которых являются фирмы Германии, США, Финляндии. В этой связи особую роль приобретает формирование химико-технологических комплексов на базе припортовых сооружений РТ для повышения эффективности экспорта наукоемкой химической и нефтехимической продукции высокой степени передела. В этом ключе совместное строительство ОАО «НКНХ» и Интерхимпромом терминала в порту Краснодарского края для хранения и транспортировки продуктов нефтехимии весьма своевременно. ОАО «НКНХ» и ФПГ «Интерпромхим» заключили соглашение о создании совместного предприятия по строительству нефтехимического терминала в порту Кавказ Краснодарского края. Это будет первый терминал по перевалке продуктов нефтехимии в портах юга России. Реализация проекта позволит обеим компаниям снизить транспортные расходы по экспорту своей продукции до 50%. На сегодняшний день поставки продуктов нефтехимии в страны Средиземноморья ОАО «НКНХ» и Интерхимпром осуществляют через порты Финляндии и Прибалтики. Кроме того, в Туркменистане запущены три терминала для хранения и транспортировки сжиженного газа. Для удешевления экспорта продукции необходимо строительство терминалов для их хранения и транспортировки. Тем более что увеличение экспорта способствует достижению лучших финансовых результатов деятельности ОАО «НКНХ».

Президентской программой развития нефтегазохимического комплекса предусмотрена реализация следующих инвестиционных проектов на ОАО «НКНХ»:

– завершение поэтапной модернизации завода Этилен с доведением годовой мощности по производства этилена до 600 тыс. тн., пропилена – до 253 тыс. тн., бутадиена – до 67 тыс. тн., бензола – до 220 тыс. тн.;

– расширение и модернизация сырьевой базы производств синтетических каучуков (производств дивинила, изопрена из метанола и бутадиена);

– организация производств новых видов синтетических каучуков (галобутилкаучуков, бутадиенового каучука СКД, дивинил-стирольного каучука ДССК), совершенствование и расширение производства этиленпропиленового каучука СКЭПТ;

– создание производств полипропилена, полиэтилена, АБС-пластиков, вспенивающегося полистирола, наращивание мощностей производства полистиролов общего назначения и ударопрочного;

– организация выпуска основы для моющих средств на базе альфа-олефинов (ЛАБ);

– наращивание мощностей производства компонента А для полиуретановых систем.

Таким образом, ОАО «НКНХ» в настоящее время является одним из крупнейших нефтехимических предприятий не только в России, но и в Восточной Европе. Деятельность предприятия охватывает производство множества различных видов товарной продукции, которая востребована как на внутреннем рынке, так и на рынках стран СНГ и дальнего зарубежья. Приоритетным направлением развития предприятия является расширение линии производства полимеров, выход на более высокий передел углеводородного сырья. Предприятие обладает значительным производственным, кадровым и финансовым потенциалом развития. Однако, в условиях современного кризиса многие инвестиционные проекты предприятия требуют поиска дополнительных источников финансирования.

2.2 Анализ финансового состояния и платежеспособности ОАО «НКНХ»

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою текущую деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот [20, c. 15]. Существуют различные методики анализа финансового состояния промышленного предприятия. В дипломной работе для оценки финансового состояния и платежеспособности предприятия ОАО «НКНХ» использована методика комплексного финансового анализа [21, c. 416].

Информационной базой для проведения комплексного анализа финансового состояния ОАО «НКНХ» является финансовая отчетность предприятия за 2007–2009 гг. Финансовая отчетность предприятия представлена в приложениях А, Б, В, Г, Д, Е. Основой анализа имущественного состояния предприятия является агрегированный баланс

Таблица 2.2 – Агрегированный баланс ОАО «НКНХ» за 2007–2009 гг.

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| АКТИВ (на конец года) | 50 571 974 | 100% | 57 251 961 | 100% | 57 078 920 | 100 | |||

Внеоборотные активы, в т.ч.: Долгосрочные финансовые вложения |

35 725 184 6 892 057 |

71% 13,6% |

42 479 437 6 833 435 |

74,2% 11,9% |

42 679 398 7 616 707 |

74,8 17,8 |

|||

| Текущие активы, в т.ч.: | 14 846 790 | 29% | 14 772 524 | 25,8% | 14 399 522 | 33,7 | |||

| – производственные запасы | 5 896 204 | 39,7% | 5 059 593 | 34,2% | 5 561 065 | 38,6 | |||

| – готовая продукция | 50 001 | 0,3% | 2 587 | 0,02% | 1 125 | 0,008 | |||

-денежные средства Дебиторская задолженность |

7 738 261 168 915 |

52,1% 0,3% |

7 564 915 1 092 922 |

51,2% 1,9% |

5 543 725 367 167 |

38,5 0,6 |

|||

| Краткосрочные финансовые вложения | 168 915 | 0,3% | 1 092 922 | 1,9% | 367 167 | 0,6 | |||

| ПАССИВ | 50 571 974 | 100,0% | 57 251 961 | 100,0% | 57 078 920 | 100 | |||

| Собственный капитал | 28 239 960 | 55,8% | 28 463 531 | 49,7% | 28 878385 | 50,6 | |||

| Заемные средства, в т.ч. | 22 332 014 | 44,2% | 28 788 430 | 50,3% | 28 200535 | 49,4 | |||

| – долгосрочные | 11 779 419 | 52,7% | 19 851 532 | 68,9% | 10 840060 | 38,4 | |||

| – краткосрочные | 10 552 595 | 47,3% | 8 936 898 | 31,1% | 17 360475 | 61,6 | |||

| БАЛАНС | 50 571 974 | 100 | 57 251 961 | 100 | 57 078920 | 100 | |||

Из приведенных данных можно определить некоторые тенденции в развитии предприятия. Балансовая стоимость активов ОАО «НКНХ» в 2008 г. имела тенденцию роста, в 2009 г. она снизилась. Так, если в 2007 г. стоимость активов предприятия составляла 50,57 млрд. руб., то уже в по итогам 2008 г. стоимость активов возросла до 57,25 млрд. руб., а в 2009 г. она составила 57,07 млрд. руб. Следует отметить, что в структуре активов предприятия увеличивается доля стоимости внеоборотных активов, а именно стоимости основных производственных фондов. Это связано с реализацией ряда инвестиционных проектов и введением новых производственных мощностей. При сохраняющемся достаточно высоком общем уровне износа основных фондов, увеличение доли труднореализуемых активов до 74,8% в 2009 г. привело к снижению ликвидности баланса, поскольку в структуре активов 74,8% – это трудно реализуемые активы в виде основных производственных фондов, а в структуре финансовых обязательств 61,6% – это краткосрочные обязательства, со сроком погашения в течение года. Соответственно уже в краткосрочной перспективе ОАО «НКНХ» может столкнуться с проблемой недостатка средств для погашения краткосрочной задолженности.

Среди положительных изменений в структуре источников финансирования деятельности предприятия, следует отметить увеличение собственного капитала. Так, величина собственного капитала возросла с 28,4 млрд. руб. в 2008 г., до 28,8 млрд. руб. в 2009 г. При этом величина уставного капитала не изменилась, добавочный и резервный также практически не изменились, а основным фактором роста послужила нераспределенная прибыль отчетного года, которая составила 16,77 млрд. руб.

Анализ, основанный на выявлении типа ликвидности, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Все активы фирмы в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

– наиболееликвидныеактивы (А1 ) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения;

– быстро реализуемые активы (А2 ) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы;

– медленно реализуемые активы (А3 ) – наименее ликвидные активы – это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу;

– труднореализуемые активы (А4 ) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

– наиболее срочные обязательства (П1 ) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу);

– краткосрочные пассивы (П2 ) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ;

– долгосрочные пассивы (П3 ) – долгосрочные заемные кредиты и прочие долгосрочные пассивы – статьи раздела IV баланса «Долгосрочные пассивы»;

– постоянные пассивы (П4 ) – статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки» [22, c. 379].

Баланс считается абсолютно ликвидным, если:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Таблица 2.3 – Группировка активов по степени ликвидности по форме 1

| Виды активов | 2007 г. | 2008 г. | 2009 г. |

| Денежные средства | 188 178 | 575 903 | 2 258 126 |

| Краткосрочные финансовые | |||

| вложения | 168 915 | 1 092 922 | 367 167 |

| Итого по группе 1 (А1) | 357 093 | 1 668 825 | 2 625 293 |

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев (группе 2) (А2) |

7 610 079 | 7 432 566 | 5 151 303 |

| Запасы | 5 896 204 | 5 059 593 | 5 561 065 |

| Налог на добавленную стоимость по приобретенным ценностям | 855 232 | 479 191 | 669 439 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 128 182 | 132 349 | 392 422 |

| Итого по группе 3 (А3) | 6 879 618 | 5 671 133 | 6 622 926 |

| Внеоборотные активы (группа 4) (А4) | 35 725 184 | 42 479 437 | 42 679 398 |

| Всего | 50 571 974 | 57 251 961 | 57 078 920 |

Таблица 2.4 – Группировка пассивов по степени ликвидности по форме 1

| Виды пассивов | 2007 г. | 2008 г. | 2009 г. | ||

| Кредиторская задолженность | 6 821 239 | 7 258 022 | 9 758 866 | ||

| Задолженность перед участниками | 678 325 | 545 631 | 461 852 | ||

| Прочие краткосрочные обязательства | 241 722 | 31 654 | 131 922 | ||

| Итого по группе 1 (П1) | 7 741 286 | 7 835 307 | 10 352 640 | ||

| Краткосрочные кредиты и займы (группа 2) (П2) | 2 772 173 | 1 067 099 | 6 977 885 | ||

| Долгосрочные обязательства | 11 779 419 | 19 851 532 | 10 840 060 | ||

| Виды пассивов | 2007 г. | 2008 г. | 2009 г. | ||

| (группа 3) (П3) | |||||

| Собственный капитал | 28 239 960 | 28 463 531 | 28 878 385 | ||

| Доходы будущих периодов | 39 136 | 34 492 | 29 950 | ||

| Итого по группе 4 (П4) | 28 279 096 | 28 498 023 | 28 908 335 | ||

| Всего | 50 571 974 | 57 251 962 | 57 078 920 | ||

Изучение соотношения этих групп активов и пассивов за несколько периодов позволяет установить тенденции изменения в структуре баланса и его ликвидность.

Таблица 2.5 – Оценка платежеспособности

| Актив | 2007 | 2008 | 2009 |

| 1. Наиболее ликвидные активы А1 | 357 093 | 1 668 825 | 2 625 293 |

| 2. Быстро реализуемые активы А2 | 7 610 079 | 7 432 566 | 5 151 303 |

| 3. Медленно реализуемые активы А3 | 6 879 618 | 5 671 133 | 6 622 926 |

| 4. Трудно реализуемые активы А4 | 35 725 184 | 42 479 437 | 42 679 398 |

| Пассив | |||

| 1. Наиболее срочные обязательства П1 | 7 741 286 | 7 835 307 | 10 352 640 |

| 2. Краткосрочные пассивы П2 | 2 772 173 | 1 067 099 | 6 977 885 |

| 3. Долго- и среднесрочные | 11 779 419 | 19 851 532 | 10 840 060 |

| Пассивы П3 | |||

| 4. Постоянные пассивы П4 | 28 279 096 | 28 498 023 | 28 908 335 |

| Баланс | 50 571 974 | 57 251 961 | 57 078 920 |

Данные таблицы показывают, что в 2007, 2008, 2009 гг. наблюдался платежный недостаток наиболее ликвидных активов (А1) денежных средств и краткосрочных финансовых вложений. Иными словами, наиболее ликвидных активов недостаточно для покрытия наиболее срочных обязательств, т.е. А1<П1.

Быстро реализуемые активы (А2) в 2007 г. и 2008 г. превышают краткосрочные пассивы (П2), т.е. А2>П2, а в 2009 г. А2<П2. Группа медленно реализуемых активов (А3) значительно меньше долго- и среднесрочных пассивов (П3), т.е. А3<П3.

Как видно, А4>П4. увеличение трудно реализуемых активов А4 или внеоборотных активов произошло за счет увеличения основных средств, и в частности машин и оборудования. Трудно реализуемые активы перекрывали постоянные пассивы, т.е. не было соблюдено важное условие платежеспособности, что говорит об отсутствии у предприятия собственных оборотных средств для воспроизводственного процесса.

Анализ ликвидности и платежеспособности ОАО «НКНХ» основан на использовании ряда показателей.

Для 2007 г. рассчитаем коэффициент текущей ликвидности по формуле (1.6):

![]()

Коэффициент промежуточной ликвидности по формуле (1.8):

![]() =0,8

=0,8

Аналогично рассчитаем данные показатели для 2008, 2009 гг. Сведем полученные коэффициенты в таблицу 2.6.

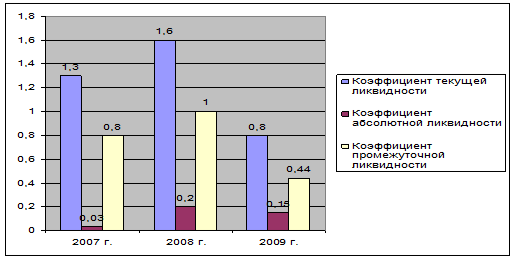

Таблица 2.6 – Показатели оценки платежеспособности и ликвидности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Рекомендуемые значения | |

| Коэффициент текущей ликвидности | 1,3 | 1,6 | 0,8 | 1–2 | |

| Коэффициент абсолютной ликвидности | 0,03 | 0,2 | 0,15 | 0,2–0,3 | |

| Коэффициент промежуточной ликвидности | 0,8 | 1 | 0,44 | 1 и более | |

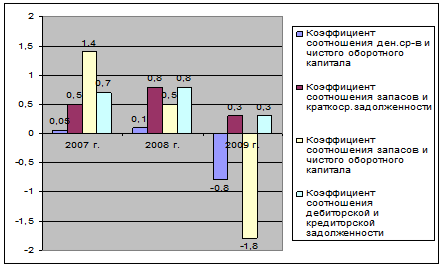

| Коэффициент соотношения ден. ср-в и чистого оборотного капитала | 0,05 | 0,1 | -0,8 | 0–1 |

|

| Коэффициент соотношения запасов и краткоср. задолженности | 0,5 | 0,8 | 0,3 | 0,5–0,7 |

|

| Коэффициент соотношения запасов и чистого оборотного капитала | 1,4 | 0,5 | -1,8 | Чем выше показатель и ближе к 1, тем хуже | |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 0,7 | 0,8 | 0,3 | ||

Самое высокое значение коэффициента текущей ликвидности в 2008 г. – 1,6, самое низкое – в 2009 г. – 0,8, что ниже рекомендуемого значения. Значения 2007,2008 гг. отвечают нормативу от 1 до 2. Коэффициент абсолютной ликвидности находится в пределах норматива в 2008 г. Значения коэффициентов промежуточной ликвидности, коэффициента соотношения денежных средств и чистого оборотного капитала и коэффициент соотношения запасов и краткосрочной задолженности соответствуют нормативу лишь за 2007–2008 г. Эти показатели в 2009 г. сильно отклоняются от нормы. Значение коэффициента соотношения запасов и чистого оборотного капитала наиболее критическое в 2009 г.

Более наглядно показатели оценки платежеспособности и ликвидности ОАО «НКНХ» представлены на графиках 2.1 и 2.2.

Для получения объективных результатов анализа оценим деловую активность предприятия на основе финансовых показателей, представленных в таблице 2.7. Анализ деловой активности предприятия осуществляется на основе расчета коэффициентов оборачиваемости, отражающих длительность операционного цикла. Чем выше коэффициенты оборачиваемости, тем быстрее возвращаются вложенные денежные средства, тем выше доходность.

Рисунок 2.1 – Показатели ликвидности за 2007–2009 гг. ОАО «НКНХ»

Для 2007 г. рассчитаем оборачиваемость активов по формуле (1.13):

Рисунок 2.2 – Показатели платежеспособности за 2007–2009 гг. ОАО «НКНХ»

Оборачиваемость запасов по формуле (1.14):

![]()

Оборачиваемость дебиторской задолженности по формуле (1.16):

![]() =7,6

=7,6

Время обращения дебиторской задолженности по формуле (1.17):

![]()

Оборачиваемость кредиторской задолженности по формуле (1.18):

Время обращения кредиторской задолженности по формуле (1.19):

![]()

Средний возраст запасов по формуле (1.20):

![]()

Оборачиваемость оборотного капитала по формуле (1.22):

![]() =3,9

=3,9

Аналогичные расчеты проводятся для 2008 и 2009 гг.

Результаты расчета коэффициентов оборачиваемости ОАО «НКНХ» представлены в таблице 2.7.

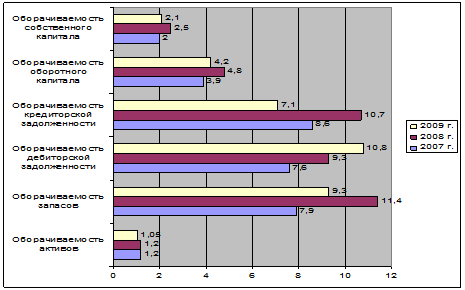

Таблица 2.7 – Анализ деловой активности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Оборачиваемость активов | 1,2 | 1,2 | 1,05 |

| Оборачиваемость запасов | 7,9 | 11,4 | 9,3 |

| Фондоотдача | 2,5 | 2,2 | 1,9 |

| Оборачиваемость дебиторской задолженности | 7,6 | 9,3 | 10,8 |

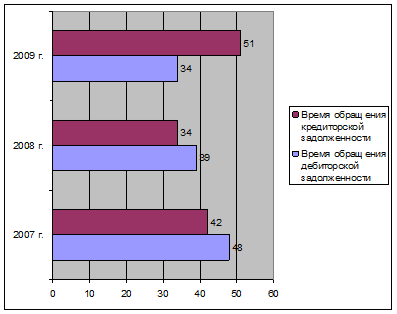

| Время обращения дебиторской задолженности | 48 | 39 | 34 |

| Оборачиваемость кредиторской задолженности | 8,6 | 10,7 | 7,1 |

| Время обращения кредиторской | 42 | 34 | 51 |

| задолженности | |||

| Средний возраст запасов | 46,2 | 32 | 39 |

| Оборачиваемость готовой продукции | 1192 | 2699,3 | 2712 |

| Оборачиваемость оборотного капитала | 3,9 | 4,8 | 4,2 |

| Оборачиваемость собственного капитала | 2 | 2,5 | 2,1 |

| Оборачиваемость общей задолженности | 2,6 | 2,5 | 2,1 |

Анализируя данные, представленные в таблице 2.7, можно заметить, что в период с 2007 по 2009 годы значения коэффициентов оборачиваемости совокупных активов, текущих активов и запасов свидетельствуют о последовательном уменьшении оборачиваемости.

Анализ доходности деятельности предприятия осуществляется на основе расчета коэффициентов рентабельности. Результаты расчета по данным финансовой отчетности ОАО «Нефтекамскнефтехим» представлены в таблице 2.8.

Таким образом, как видно из таблицы 2.8, выручка от реализации, себестоимость реализации продукции, валовая прибыль, прибыль от реализации и прибыль до налогообложения имеют тенденцию спада, соответственно это отражается на показателях рентабельности.

Рисунок 2.3 – Показатели деловой активности ОАО «НКНХ» за 2007–2009 гг.

Рисунок 2.4 – Показатели деловой активности ОАО «НКНХ» за 2007–2009 гг.

Таблица 2.8 – Анализ доходности деятельности ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Выручка от реализации продукции, тыс. руб. | 58 726 102 | 70 978 021 | 60 262 138 |

| Себестоимость реализации продукции, тыс. руб. | 47 080 119 | 57 834 058 | 51 920 119 |

| Валовая прибыль, тыс. руб. | 11 645 983 | 13 143 963 | 8 342 019 |

| Прибыль от реализации продукции, тыс. руб. | 7 029 168 | 7 495 555 | 2 893 148 |

| Прибыль до налогообложения, тыс. руб. | 5 616 480 | 2 756 726 | 699 042 |

| Чистая прибыль, тыс. руб. | 4 096 383 | 1 763 778 | 424 322 |

| Общая рентабельность % (стр. 140 ф. 2 / стр. 010 ф. 2) | 9,6% | 3,9% | 1,1% |

| Рентабельность продаж, % (стр. 190 ф. 2/ стр. 010 ф. 2) | 6,9% | 2,5% | 0,7% |

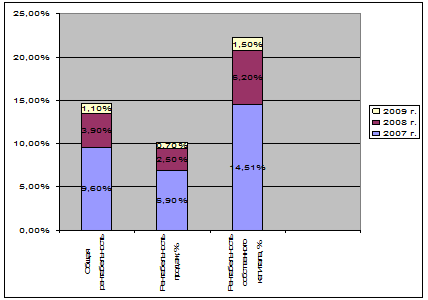

| Рентабельность собственного капитала, % (стр. 190 ф. 2/ стр. 490 ф. 1) | 14,51% | 6,2% | 1,5% |

Рентабельность продаж характеризует доходность коммерческой деятельности предприятия и зависит от множества факторов, но, прежде всего, от объема реализации, прибыли от продаж, коммерческих и управленческих расходов.

По итогам 2009 г. также наблюдается снижение данного показателя на 1,8% (2,5–0,7). Это связано с ростом управленческих расходов и существенным увеличением объема реализации продукции.

Рентабельность собственного, заемного и всего инвестированного капитала имеет тенденцию спада на протяжении всего анализируемого периода. Основным фактором спада стало уменьшение чистой прибыли.

В целом предприятие имеет стабильное финансовое состояние в рассматриваемом периоде. Об этом свидетельствует отрицательная динамика платежеспособности предприятия, а также высокий удельный вес в структуре источников финансирования краткосрочных и долгосрочных обязательств.

Рисунок 2.5 – Показатели рентабельности ОАО «НКНХ» за 2007–2009 гг.

Рисунок 2.6 – Динамика чистой прибыли, управленческих и коммерческих расходов ОАО «НКНХ»

2.3 Оценка финансовой устойчивости предприятия

Финансовая устойчивость ОАО «НКНХ» в общественном сознании складывается за счет восприятия самых разнообразных аспектов его деятельности: от его финансового состояния до применяемых им технических средств, технологий, проводимой социальной политики, имиджа и корпоративной культуры. Однако, наиболее существенным из всех компонентов принято считать финансовое положение. Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия [23, c. 49].

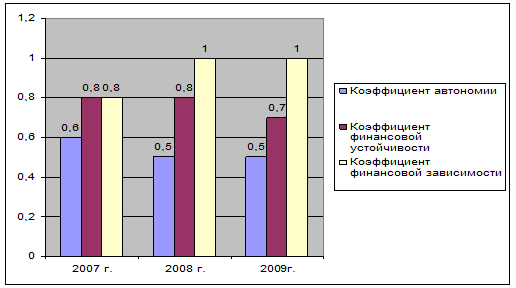

Для оценки финансовой устойчивости ОАО «НКНХ» необходимо провести анализ структуры капитала. Для этого необходимо рассчитать следующие показатели. Коэффициент финансовой устойчивости по формуле (1.1):

![]() =0,8

=0,8

Аналогично рассчитываем данные значения для 2008,2009 гг.

Сведем полученные показатели в таблице 2.9.

Таблица 2.9 – Результаты расчета коэффициентов оценки финансовой устойчивости ОАО «НКНХ»

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Нормативное значение |

| Коэффициент автономии | 0,6 | 0,5 | 0,5 | 0,8 |

| Коэффициент финансовой устойчивости | 0,8 | 0,8 | 0,7 | 0,8 |

| Коэффициент маневренности | -0,3 | -0,5 | -0,5 | 0,5 |

| Коэффициент обеспеченности запасов и затрат собственными источниками | -0,5 | -0,9 | -0,9 | 0,6 |

| Коэффициент финансовой зависимости | 0,8 | 1 | 1 | менее 0,7 |

Исходя из вышеперечисленных коэффициентов можно сделать следующие выводы: один из важнейших показателей, коэффициент автономии, в 2007 г. составил 0,6, что свидетельствует об увеличении финансовой независимости, повышая гарантии погашения предприятием своих обязательств и расширяя возможности привлечения средств со стороны. Но в 2008 и 2009 гг. заметно его снижение до минимального порогового значения на уровне 0,5.

Важной характеристикой финансовой устойчивости является также коэффициент маневренности, показывающий, какая доля собственных средств предприятия находится в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами [24, с. 21]. В нашем случае данный показатель достаточно низкий, особенно в 2008,2009 г., где он составил -0,5. Это еще раз подтверждает тезис о том, что ОАО «НКНХ» испытывает острый недостаток собственных оборотных средств и вынуждено увеличивать краткосрочную кредиторскую задолженность. Коэффициент финансовой зависимости в 2007 гг. составил 0,8, а в 2008–2009 г. он увеличился до 1. Все три показателя превышают допустимую границу (менее 0,7), что говорит о потере финансовой устойчивости.

Более наглядно изменения коэффициентов оценки финансовой устойчивости ОАО «НКНХ» представлены на рисунке 2.7

В соответствии с принятой классификацией трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

– излишек (+) или недостаток (–) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

– излишек (+) или недостаток (–) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов; – излишек (+) или недостаток (–) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Рисунок 2.7 – Показатели финансовой устойчивости за 2007–2009 гг.

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Можно выделить четыре типа финансовых ситуаций.

– абсолютная устойчивость финансового состояния, встречающаяся редко, представляет собой крайний тип финансовой устойчивости и задается системой условий: ПЗ ≤ СОС.

В данном случае наблюдается излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов.

– нормальная устойчивость финансового состояния, гарантирующая его платежеспособность: СОС ≤ ПЗ ≤ ДИФ.

Здесь возможны недостаток собственных оборотных средств, а также излишек долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов.

– неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств: ДИФ ≤ ПЗ ≤ ОИФ.

Здесь наблюдается недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов, а также излишек общей величины основных источников формирования запасов или равенство величин основных источников и запасов.

– кризисное финансовое состояние, когда предприятие находится на грани банкротства. В данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность организации и прочие оборотные активы не покрывают даже кредиторской задолженности и прочих краткосрочных пассивов: ОИФ < ПЗ.

Для этого типа финансовой устойчивости характерны: недостаток

собственных оборотных средств, недостаток долгосрочных источников формирования запасов, недостаток общей величины основных источников формирования запасов [25, c. 232].

Таблица 2.10 – Определение типа финансовой устойчивости ОАО «НКНХ»

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| 1. Собственный капитал | 28 239 960 | 28 463 531 | 16 769 922 |

| 2. Внеоборотные активы | 35 725 184 | 42 479 437 | 42 679 398 |

| 3. Собственные оборотные средства (п. 1 – п. 2) | -7 485 224 | – 14 015 906 | -25 909 476 |

| 4. Долгосрочные пассивы | 11 779 419 | 19 851 532 | 10 840 060 |

| 5. Долгосрочные источники формирования запасов (п. 3 + п. 4) | 4 294 195 | 5 835 626 | -15 069 416 |

| 6. Краткосрочные кредиты и займы | 2 772 173 | 1 067 099 | 6 977 885 |

| 7. Кредиторская задолженность по товарным операциям | 6 821 239 | 7 258 022 | 9 758 866 |

| 7. Кредиторская задолженность по товарным операциям производственного назначения | 6 821 239 | 7 258 022 | 9 758 866 |

| 8. Основные источники формирования запасов (п. 5 + п. 6+п. 7) | 13 887 607 | 14 160 747 | 1 667 335 |

| 9. Общая величина запасов | 5 896 204 | 5 059 593 | 5 561 065 |

| 10. Излишек/недостаток СОС (п. 3 – п. 9) | -13 381 428 | – 19 075 499 | -31 470 541 |

| 11. Излишек/недостаток ДИФЗ (п. 5 – п. 9) | -1 602 009 | 776 033 | -20 630 481 |

| 12. Излишек/недостаток ОИФЗ (п. 8 – п. 9) | 7 991 403 | 9 101 154 | -3 893 730 |

| 13. Тип финансовой устойчивости согласно классификации | Неустойчивое финансовое состояние | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

Для того чтобы определить тип финансовой устойчивости подставим данные значения в заданную систему условий, которая приведена выше.

Для 2007 года соответствует условие: ДИФ ≤ ПЗ ≤ ОИФ

-1 602 009 ≤5 896 204≤ 7 991 403

Из этого следует, что в 2007 году предприятие ОАО «НКНХ» находилось в неустойчивом финансовом состоянии.

Аналогичная ситуация сложилась в 2008 году.

776 033 ≤ 5 059 593 ≤ 9 101 154

Соответственно, в 2008 году предприятие так же находилось в неустойчивом финансовом состоянии.

Для 2009 года соответствует условие: ОИФ < ПЗ (общая величина запасов) -3 893 730 < 5 561 065.

Таким образом, 2009 год для предприятия ОАО «НКНХ» является кризисным.

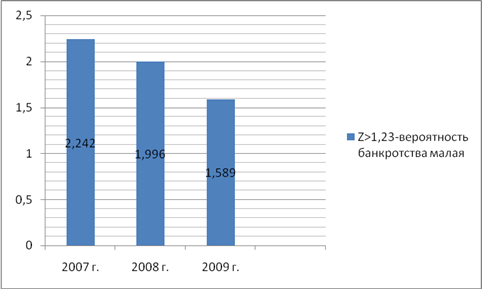

В завершение анализа финансовой устойчивости ОАО «НКНХ» оценим вероятность банкротства предприятия по модели Альтмана (см. таблицу 2.11).

Z = 0,717 X1+0,874 X2+3, 10 X3+0, 42 X4+0,995 X5,

где Х1 – отношение разности текущих активов и текущих пассивов на общую сумму всех активов (стр. 290 – стр. 230 – стр. 610 – стр. 630 – стр. 660 / стр. 300);

Х2 – отношение нераспределенной прибыли к общей сумме всех активов (стр. 190 ф. 2 / стр. 300);

Х3 – отношение прибыли до уплаты процентов и налогов к общей сумме всех активов (стр. 140 ф. 2 / стр. 300);

Х4 – отношение балансовой стоимости капитала к заемному капиталу (стр. 490 / стр. 590+стр. 690);

Х5 – отношение выручки от реализации к общей сумме активов (стр. 010 ф. 2 / стр. 300).

Таблица 2.11 – Оценка вероятности банкротства ОАО «НКНХ» по модели Альтмана

| Наименование показателя | Коэф. | 2007 г. | 2008 г. | 2009 г. |

| Х1 - показывает долю чистого оборотного капитала в активах | 0,717 | 0,22 | 0,23 | 0,11 |

| Х2 - показывает рентабельность активов по нераспределенной прибыли | 0,874 | 0,08 | 0,03 | 0,007 |

| Х3 - показывает рентабельность активов по балансовой прибыли | 3,10 | 0,11 | 0,05 | 0,01 |

| Х4 - коэффициент финансирования | 0,42 | 1,26 | 0,99 | 1,02 |

| Х5 - показывает отдачу всех активов | 0,995 | 1,15 | 1,24 | 1,05 |

Таким образом, вероятность банкротства ОАО «НКНХ» в 2007–2009 гг. была малая.

Рисунок 2.8 – График вероятности банкротства ОАО «НКНХ»

3. Формирование эффективной системы управления финансовой устойчивостью предприятия ОАО «НКНХ»

3.1 Зарубежный опыт формирования эффективной системы управления финансовой устойчивостью предприятия

Донастоящего времени достаточно дискуссионным остается вопрос относительно эталонных значений аналитических финансовых коэффициентов. Заметим, что определение «эталонное» более точное, чем «нормативное», поскольку в русском языке слово «эталон» толкуется как «мерило, образец» [26, с. 810], а эталонные показатели выступают именно образцом, ориентиром для оценки финансового состояния хозяйствующего субъекта.

Проблемой остается и вопрос о выборе ориентиров. На наш взгляд, не может быть единых, тем более теоретических эталонных значений, они должны быть дифференцированы по отраслям экономики. Кроме средних отраслевых отечественных показателей, следует, по нашему мнению, учитывать и зарубежный опыт, т.е. показатели, характерные для отдельных отраслей и ведущих компаний в той или иной отрасли.

В таблице 3.1 отражены средние фактические отраслевые значения коэффициентов текущей и срочной ликвидности, оборачиваемости активов, рентабельности продаж, активов и собственного капитала в ведущих странах: США, Англии, Японии, а также в развитых странах Европы.

Таблица 3.4 - Интервалы значений аналитических финансовых показателей в развитых странах

| Наименование показателя | Интервалы значений |

| Коэффициент текущей ликвидности | 1,00–2,50 |

| Коэффициент срочной ликвидности | 0,75 – 1,50 |

| Коэффициент оборачиваемости активов | 0,60 – 2,00 |

| Период оборачиваемости активов, дней | 20–80 |

| Рентабельность продаж, % | 3,5–13,0 |

| Отношение продаж кактивам | 0,6 – 2,0 |

| Рентабельность собственного капитала, % | 3,0–25,0 |

| Доля дебиторской задолженности в активах, % | 40,0 – 70,0 |

| Отношение рабочего капитала к продажам, % | 4,0–40,0 |

Ориентиром для отечественных предприятий при мониторинге финансового положения могут служить такие фактические аналитические показатели крупнейших фирм США и Западной Европы, дифференцированные по подотраслям и видам деятельности (таблица 3.5).

Таблица 3.5 - Значения аналитических финансовых показателей крупнейших фирм США и Европы по отраслям и направлениям деятельности

Направления деятельности крупнейших зарубежных фирм |

Коэффициент текущей ликвидности | Коэффициент срочной ликвидности |

Коэффициент оборачиваемости активов | Рентабельность продаж, % | Рентабельность активов, % |

| Издательская деятельность | 0,90 | 0,80 | 0.92 | 23,2 | 16,2 |

| Модная одежда | 1,72 | 0,95 | 1.21 | 7,3 | 2,5 |

| Самолетостроение | 1,09 | 0,30 | 1,08 | 5,6 | 5,0 |

| Кафе, рестораны | 1.67 | 1,64 | 0,62 | 26,0 | 24,6 |

| Супермаркеты | 0,72 | 0,50 | 2,45 | 1,7 | 1,8 |

Дифференциация показателей по видам деятельности даст еще больший разброс их значений и, следовательно, их использование в российской практике позволит в процессе бюджетирования ориентироваться на более конкретные и реальные значения оценочных параметров [29, с. 4].

Методология оценки финансовых результатов и финансового состояния, адаптированная к системе бюджетирования, может применяться как для предприятия в целом, так и центров финансовой ответственности.

При формировании финансовых бюджетов должны учитываться два критерия:

– максимизация конечных финансовых результатов;

– поддержание финансовой устойчивости на необходимом уровне.

Справедливо полагают, что «в долгосрочном ключе критерии эффективности и финансовой стабильности являются сопряженными – полученная прибыль увеличивает собственные средства предприятия и тем самым улучшает их платежеспособность. Иное дело – оперативное планирование… Здесь возможна ситуация овертрейдинга, когда в погоне за перспективными возможностями увеличения объемов производства через повышение текущих затрат либо инвестиционных вложений компания сокращает ниже разумного предела свои финансовые (ликвидные) резервы и оказывается в ситуации банкротства, вследствие потери текущей платежеспособности (ликвидности)» [30, с. 101]. В краткосрочном аспекте задачи увеличения эффективности и поддержания финансовой устойчивости являются конфликтными. Отсюда важнейшая задача как на этапе формирования, так и на этапе исполнения бюджетов – анализ финансовых результатов.

Коммерческое бюджетирование как инструмент управления доходами, расходами и финансовыми результатами в их тесной взаимосвязи и взаимообусловленности требует применения таких методов анализа, которые позволяют отслеживать зависимость финансовых результатов деятельности от издержек и объемов производства и продаж. На наш взгляд, указанному требованию отвечает операционный анализ, или анализ «издержки – объем – прибыль» (Costs– Volume– Profit, CVP) [31, с. 48].

CVP-анализ рассматривает изменение прибыли как функцию от изменения постоянных и переменных затрат, цены продажи, объема и ассортимента реализованной продукции. Метод позволяет определить:

– объем продаж, необходимый для безубыточной работы;

– объем продаж, требуемый для получения желаемой прибыли;

– прибыль для заданного объема продаж;