| Похожие рефераты | Скачать .docx |

Реферат: Оценка имущества

Оглавление

Введение........................................................................................................... 3

Глава I. Экономическая оценка имущества.................................................... 5

1.1.Фирма как объект купли-продажи. Виды стоимостей.......................... 5

1.2.Российская практика оценки стоимости имущества фирмы................. 7

1.3. Западные методы оценки имущества и бизнеса фирм....................... 10

Глава 2.ОЦЕНКА ФИНАНСОВЫХ (ПОРТФЕЛЬНЫХ) ИНВЕСТИЦИЙ. 47

2.I. Виды ценных бумаг.............................................................................. 47

2.2. Акции и определение их доходности.................................................. 48

2.3. Формирование портфеля акций и оценка его доходности................ 51

2.4. Основные характеристики облигаций и методы расчета их доходности. 60

2.5. Дополнительные характеристики облигаций..................................... 66

Глава 3.ОЦЕНКА ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (РЕАЛЬНЫХ ИНВЕСТИЦИЙ).................................................................... 76

3.1. Принципы принятия инвестиционных решений и оценка денежных потоков...................................................................................................................... 76

3.2. Метод расчета чистого приведенного эффекта (дохода).................. 82

3.3. Определение срока окупаемости инвестиций..................................... 90

3.4. Определение внутренней нормы доходности инвестиционных проектов. 95

3.5. Расчет индексов рентабельности и коэффициента эффективности инвестиций...................................................................................................................... 98

3.6.Анализ альтернативных инвестиционных проектов......................... 100

3.7. Анализ эффективности инвестиционных проектов в условиях инфляции. 107

3.8. Риск и планирование капитальных вложений.................................. 111

3.9. Оптимальное размещение инвестиций.............................................. 125

3.10. Оценка стоимости капитала............................................................. 130

3.11. Маржинальная (предельная) стоимость капитала......................... 133

Заключение.................................................................................................. 135

Список литературы..................................................................................... 137

Становление в России рыночных отношений обусловило возникновение новых процессов в общественной и экономической жизни.

Прошедшая приватизация и акционирование государственной собственности явились основой создания институтов частной и корпоративной собственности, фондового рынка, коммерческих банков, залогового кредита и других атрибутов рыночной экономики. Как следствие этих процессов, переход собственности из рук в руки, то есть купля-продажа объектов собственности стала обычным явлением экономической жизни. Приобретение реального объекта может преследовать двоякую цель – личное потребление, например, покупка дома или вложение средств с целью извлечения в будущем доходов: покупка торговой или промышленной фирмы, оборудования, транспортных средств и т.п. Однако, несмотря на различные мотивы, побудившие участников сделки к ее совершению, важнейшим этапом сделки является оценка купли-продажи. Наиболее сложно произвести оценку действующей фирмы. Фирмой мы называет организацию, осуществляющую экономическую деятельность в сфере торговли, производства товаров или услуг.

Определение стоимости фирмы не может ограничиваться оценкой ее недвижимости и других активов. В подавляющем большинстве случаев завод или фабрику покупают не для того, чтобы ее закрыть, а имущество продать по частям, хотя и такой вариант не исключен. Скорее всего подобная покупка обусловлена намерением выпускать продукцию и прибыль. Поэтому необходимо комплексная оценка стоимости всех активов предприятия с учетом получения будущей прибыли, а также оценка ряда факторов, как "доброе имя" фирмы, торговая марка, место ее расположения, владение новыми технологиями, лицензиями, наличие квалификационных кадров и т.п. Оценка всех этих элементов в экономических терминах, принятых на Западе, называется оценкой бизнеса, связанного с данной фирмой.

Необходимость в оценке бизнеса породила новую в России профессию "оценщик имущества", которую Министерство труда ввело в перечень специальностей и профессий. Этой же потребность вызвано и принятие Государственной Думой Федерального закона "Об оценочной деятельности в Российской Федерации" (принят 9 октября 1996 г.), но еще не утвержденного Советом Федерации. С его утверждением и вступлением в силу будет ликвидирован правовой вакуум в этой области.

С финансовой и экономической точек зрения, приобретение какого-либо объекта, рассматриваемой как долгосрочное вложение экономических ресурсов для создания и получения чистой прибыли в будущем, превышающей общую начальную величину затрат, называется инвестициями.

Сам термин "инвестиции" происходит от латинского слова investire – облачать.

Принято различать следующие типы инвестиций:

- Финансовые (портфельные) инвестиции;

- Реальные инвестиции (инвестиции в физические активы);

- Инвестиции в нематериальные активы.

Финансовые инвестиции – вложения денежных средств в акции, облигации и другие ценные бумаги, выпущенные частными и корпоративными компаниями, а также государством.

Реальные инвестиции в узком смысле – вложения в основной капитал и на прирост материально-производственных запасов. В этом смысле указанное понятие применяется в экономическом анализе и, в частности, используется в системе национальных счетов ООН.

Инвестиции в нематериальные активы предусматривают вложения в развитие научных исследований, повышение квалификации работников, приобретение лицензии на новые технологии, право на использование торговых марок известных фирм.

Глава I. Экономическая оценка имущества.

1 .1.Фирма как объект купли-продажи. Виды стоимостей.

Полезность фирмы определяет цену со стороны спроса, а затраты на воспроизводство аналогичной фирмы диктует цену со стороны предложения. В результате торга стороны определяют взаимоприемлемую цену, то есть установят рыночную стоимость объектов сделки.

По стандартам многих стран понятие "рыночная стоимость" означает наиболее вероятную цену, которая сложится при продаже объекта собственности на свободном конкурентном рынке при соблюдении всех необходимых для продажи условий, по которыми понимаются в том числе и следующие: покупатель и продавец обладают всей полнотой информации для принятия решений и действуют осмотрительно, сделка купли-продажи не является вынужденной ни для одной из сторон, принимающих в ней участие. Безусловным для этого определения является оформление продажи в ограниченные сроки и переход права собственности от подавца к покупателю на следующих условиях:

1. Стандартная мотивация продавца и покупателя.

2. Обе стороны сделки либо хорошо проинформированы, либо проконсультированы о предмете сделки и действуют в целях наилучшего удовлетворения собственных интересов.

3. Оплата производится наличными или путем выработки финансовых договоренностей, сравнимых с оплатой наличными.

Наряду с рыночной стоимостью существует понятие "обоснованная рыночная стоимость", под ней понимается цена, по которой совершается акт купли-продажи собственности, когда обе стороны заинтересованы в сделки, действуют не по принуждению, обладают достаточно полной информацией об условиях сделки и считают их справедливыми.

В определении обоснованной рыночной стоимости предполпгается возможность заключения некой гипотетической сделки двумя не связанными между собой сторонами. Какой-либо конкретный покупатель не имеется в виду. Этот вид стоимости служит для обоснованной цены, по которой собственность может перейти из рук в руки, если обе стороны готовы совершить сделку. Фактическая цена сделки может отличаться от обоснованной рыночной стоимости вследствие действий таких факторов, как мотивация сторон, их навыки ведения переговоров, а также условия сделки.

При оценки бизнеса используются и другие виды стоимостей. К ним относится инвестиционная стоимость.

Инвестиционная стоимость – стоимость фирмы для конкретного или предполагаемого владельца.

Соответственно методы, используемые для оценки фирмы в этом случае, учитывают "ноу-хау" и планы организационной деятельности предполагаемого владельца, экономию на издержках, которую он рассчитывается получить, и результаты проведенного им анализа риска.

В отличие от обоснованной рыночной стоимости здесь предполагается участи в сделке конкретного покупателя.

Различают также восстановительную стоимость и стоимость замещения. Восстановительная стоимость – это затраты на воспроизводство аналогичного предприятия или другого актива.

Стоимость замещения – есть выраженная в текущих ценах стоимость предмета, наиболее схожего по своей полезности с оцениваемым предметом.

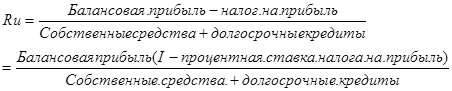

Наконец, существует и оценка по данным баланса, то есть балансовая стоимость. Применительно к фирме – это разница между общей стоимостью активов (за вычетом стоимости износа, использованных ресурсов и амортизации) и общей суммой обязательств в соответствии с данными балансового отчета.

В случае банкротства фирмы и прекращения ее деятельности все ее активы оцениваются, исходя из ликвидации стоимости. Ликвидационная стоимость показывает, сколько денежных средств останется после реализации активов и выплаты долгов. Она меньше балансовой стоимости на величину ликвидационных издержек. К ним относятся расходы по демонтажу оборудования, реализации всегда ниже рыночной при необходимости быстрой распродажи.

1.2.Российская практика оценки стоимости имущества фирмы.

Проблема имущества фирм в Росси возникла с момента начала приватизации.

В 1990 году в соответствии с планом неотложных мер по переходу к рыночной экономике Минфином и Госпланом было разработано Временное методическое положение по оценке стоимости имущества государственных предприятий.

В соответствии с этим Положением оценку основных средств предусматривалось производить по восстановительной стоимости за вычетом износа. Восстановительная стоимость определялась на основе прейскурантов, а при из отсутствии по аналогам или исходя из первоначальной (балансовой) стоимости основных средств, умноженной на укрупненные коэффициенты изменения цен, разработанные Госкомцен и Госстроем. Износ исчислялся, исходя из норм амортизации на полное восстановление основных средств и срока их эксплуатации.

Оценка товарно-материальных ценностей, относящихся и оборотным средствам, а также малоценных и быстроизнашивающихся предметов производилась в действующих оптовых и розничных ценах.

При определении окончательной оценочной стоимости имущества фирмы рекомендовалось отстаточную стоимость основных и оборотных средств скорректировать с учетом финансового состояния фирмы, спроса на ее продукцию, рентабельности производства, динамики экономических показателей и ряда других факторов.

Для определения окончательной величины оценочной стоимости имущества рентабельной фирмы исчислялась величина дохода, получаемого на соответствующую сумму средств, помещенного на долгосрочной банковский депозит.

Оценочная стоимость исчислялась, как частное от деления размера среднегодовой прибыли фирмы за последние пять лет на минимальный банковский процент текущего года по депозитам на срок более пяти лет, умноженное на сто процентов.

В 1991 году по заказу Госкомимущества РСФР были подготовлены методические рекомендации по оценке стоимости объектов приватизации.

Основой для разработки Методических рекомендаций был подробно разработан перечень исходных данных, необходимых для проведения оценочных работ, а также детально описаны три метода оценки стоимости имущества фирм по остаточной стоимости с учетом фактической и ожидаемой прибыли (метод капитализации), с учетом льгот и наценок.

При этом окончательная оценка стоимости имущества предприятия должна была определяться, исходя из анализа результатов расчета по всем трем методам.

В 1992 году Госкомимущество России Указом Президента № 66 от 9 января 1992 года утвердило Временные методические указания по оценке стоимости объектов приватизации. Данная методика стала официальной. Эта методика задумана как единая для определения стоимости всех приватизируемых фирм. Согласно этой методике, основные фонды оцениваются по остаточной стоимости, рассчитанной путем уменьшения величины их первоначальной стоимости (балансовой) на величину износа, начисленного по данным бухгалтерского учета на момент оценки, исходя из норм амортизации основных средств.

Стоимость запасов и затрат, а также стоимость денежных средств рассчитывалась в сумма, отраженных в балансе фирмы на дату проведения оценки. Однако, при оценке фирмы не учитывается цена земельного участка, что значительно снижает объективность оценки.

Согласно этой методике, для получения стоимости имущества фирмы из балансовой стоимости активов нужно вычесть обязательства фирмы.

В настоящее время оценка приватизируемых предприятий осуществляется на основе Методики оценки стоимости объектов приватизации в Российской Федерации.*

В некоторых методиках, предлагаемых к использованию в нашей стране, при оценке стоимости имущества учитывается финансовое состояние фирмы, ее доходность, перспективы развития. Однако эти методики далеки от совершенства, так как в них мало учитываются особенности оценки в условиях нестабильной инфляционной экономики. В результате на практике используется оценка на базе остаточной (балансовой) стоимости.

По мнению ряда экономистов, оценка фирмы по остаточной стоимости ошибочно по своей сути.** Эту точку зрения аргументируют следующим образом:

1. Оценка фирмы должна быть комплексой, то есть даваться как со стороны стоимости, так и со стороны потребительской стоимости. Оценка имущества – это взгляд на фирму-товар только с одной стороны – со стороны затрат на создание аналога.

2. Используемый в настоящее время подход к оценке имущества на основе остаточной стоимости не позволяет дать точную оценку фирме даже с позиции затрат, поскольку остаточная балансовая стоимость не соответствует реальным затратам на создание аналога в рыночной экономике, особенно в условиях инфляции.

3. Оценка стоимости имущества не отражает перспективы развития бизнеса: прибыль, которую получает и может получить фирма в будущем от использования своих активов.

В силу перечисленных причин методы, основанные на остаточной стоимости активов, в западной практике получили ограниченное распространение.

1.3. Западные методы оценки имущества и бизнеса фирм.

На Западе существует множество приемов для определения стоимости действующей фирмы, однако, большинство из них может быть ограничено тремя подходами: доходным, затратным и сравнительным. Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько оценочных методов. Целью использования более одного метода является достижение наибольшей обоснованности и очевидности выводов оценочного заключения.

Рассмотри сущность каждого из этих подходов.

Доходный подход.

Доходный подход позволяет провести прямую оценку стоимости фирмы в зависимости от ожидаемых будущих доходов. Он предусматривает:

1. Составление прогноза от ожидаемых будущих доходов;

2. Оценку риска, связанного с получением доходов;

3. Определение времени получения доходов.

Приведенная к текущему моменту стоимость, то есть текущая стоимость будущих доходов, служит ориентиром того, сколь много готов заплатить за оцениваемую фирму потенциальный инвестор.

Базовым понятием в доходном подходе являются чистые денежные поступления или чистые денежные потоки, определяемые как разность между притоками и оттоками денежных средств за определенный период времени. При расчете этого показателя используется следующий порядок вычислений:

- Чистая прибыль +

+ Начисленный износ +

+ Увеличение долгосрочной задолженности –

- Прирост собственного оборотного капитала

- Капитальные вложения –

- Капитальные вложения –

- Уменьшение долгосрочной задолженности

= Поступление денежных средств.

При определении будущих денежных поступлений ожидаемый предстоящий срок деятельности фирмы следует разделить на два периода. На первый период, обычно называемый прогнозным, составляет детальный погодовой прогноз денежных поступлений. По истечении прогнозного периода фирма должна достичь равновесного состояния, при котором темпы прироста денежных поступлений в целом будут оставаться стабильными и предсказуемыми (постпрогнозированый или остаточный период).

Приведение будущих денежных поступлений к текущей стоимости проводится с использованием ставки дисконта. Вследствие неопределнности или риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку дохода, то есть должна обеспечить премию за риск инвестирования в оцениваемую фирму, Иными словами, дисконтная ставка должна отражать требуемую инвесторам ставку прибыли с учетом предполагаемого риска.

За прогнозный период каждый годовой денежный поток дисконтируется в отдельности. Что же касается второго периода, то первоначально определяется так называемая конечная стоимость потока дохода на его начало. Затем последняя приводится к текущей стоимости на дату оценки.

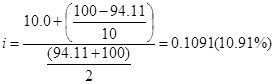

Наиболее часто расчет ставки дисконта производится по так называемой модели оценки капитальных активов (САРМ), которая предусматривает следующую методику определения ставки дисконта:

Ставка дохода по безрисковой ценной бумаге +

+ Медианное значение β по сопоставимым компаниям *

* Рыночная премия за риск инвестирования в акции +

+ Премия за размер компании +

+ Премия за риск инвестирования в конкретную компанию +

+ Страховой риск

= Ставка дисконта.

Например:

1. Ставка дохода по безрисковой ценной бумаге – 3,8 %

2. Рыночная премия за риск инвестирования в акции – 7,5 %

3. Медианное значение β по соспоставимым компаниям, рассчитанное на основе биржевых данных – 0,76* .

4. Если фирма относится к разряду малых, то риск инвестирования в малую компанию – 5,3 %.

5. Риск инвестирования в конкретную компанию – 4,5 %.

6. Страховой риск – 7 %.

7. Ставка дисконта по Методу оценки капитальных активов составила:

3,8 % + 0,76 * 7,5 % + 5,3 % + 4,5 % + 7 % = 26,3%.

Существует и другой метод определения дисконтной ставки – метод куммулятивного построения.

Методика его расчета изложена в учебном примере по оценке бизнеса российской фирмы, помещенного в данной главе.

Затратный подход.

В основу затратного подхода положен анализ и перестройка балансового отчета фирмы. Данный подход предусматривает суммирование чистой стоимости активов фирмы с последующим вычитанием из этой суммы ее обязательств.

Результат показывает оценочную стоимость собственного капитала. Однако Балансовая стоимость активов, исходя из представленного баланса, не отражает их рыночной стоимости. Соответственно в нее необходимо внести поправки, проведя предварительную оценку обоснованной рыночной стоимости каждого актива в отдельности и определив, насколько балансовая сумма обязательств соответствует их рыночной стоимости.

В целях перестройки баланса фирмы анализируются и оценивается основные средства и текущие активы. Для оценки зданий, оборудования и сооружений приглашаются эксперты по оборудованию и специалисты-сметчики. Что же касается текущих активов (производственные запасы, дебиторская задолженность, готовая продукция и пр.), то их анализ производится на основе документов фирмы и консультаций с ее специалистами.

Оценка зданий (сооружений) проводится как по стоимости воспроизводства, так и по стоимости замещения.

Под полной стоимостью воспроизводства понимается стоимость строительства в текущих ценах точной копии оцениваемого объекта с использованием таких же материалов, стандартов, дизайна и с тем же качеством работ, которые воплощают в себе все недостатки и функциональный износ.

Полная же стоимость замещения – это стоимость строительства в текущих ценах объекта, обладающего эквивалентной полезностью с объектом оценки, однако, с использованием новых материалов в соответствии с текущими стандартами, дизайном и планировкой.

Определение стоимости строительства включает оценку прямых и косвенных затрат, а также предпринимательский доход. Предполагаемые затраты на строительство должны покрыть подготовку рабочей документации и чертежей, отвод земельного участка, разработку и согласование технических условий на инженерное обеспечение, составление строительного паспорта и технического заключения (изыскания), инженерно-геологическое изыскание по площадке и сетям, разработку, согласование и утверждение ТЭО, наконец, непосредственно строительство новой фирмы. Предпринимательский доход представляет собой сумму, которую инвестор планирует получить сверх затрат на осуществление проекта с учетом риска доходности по сопоставимым объектам.

Так как в большинстве случаев оценивается объект, сооруженный ранее даты оценки, то из стоимости строительства вычитается общий износ.

Оценка установленных машин и оборудования проводится, исходя из результатов продаж аналогичной подержанной техники на вторичном рынке. В этом случае учитывается не только степень физического износа продаваемого объекта, но и функциональное и технологическое устаревание.

Помимо основного технологического оборудования оуенке подлежат также передаточные устройства, транспортные средства, вычислительная техника и измерительные приборы, т.е. те виды машин, которые хотя сами непосредственно не участвуют в процессе производства, однако, обслуживают его. Оборудование, подлежащее установке, не переоценивается и включается в сумму активов по балансовой стоимости.

Оценке подлежат также нематериальные активы: право на торговую марку, авторские права, управленческое ноу-хау, приобретенные лицензии, маркетинговые исследования и т.п.

Долгосрочные финансовые вложения, включающие активы других фирм, банков и компаний, оцениваются по возможности по рыночной цене. В случае отсутствия такой возможности – по номинальной стоимости.

Корректировка краткосрочной задолженности не проводится, так как платежи по ней являются обязательными в ближайшее время. Также не подлежат корректировке расчеты с кредиторами, по социальному страхованию, расчеты с бюджетом и внебюджетными фондами.

Проведя соответствующую корректировку балансового отчета фирмы по состоянию на дату оценку и вычета из общих чистых активов, обязательств, определяют стоимость предприятия по затратному подходу.

Подход сравнительного анализа.

Сравнительный анализ – это метод оценки компаний закрытого типа, в котором используется информация о сделках с акциями сопоставленных открытых компаний.

Данный метод, базируется на сравнительном подходе, определяет стоимость фирмы на основании сравнения его с аналогичными компаниями, акции которых свободно обращаются на финансовых рынках или уже купленными или проданными в течение недавнего времени компаниями (метод анализа сделок).

Соответствующий образец компании-аналога отбирается на основании критерия сравнимости. Идеальными компаниями-аналогами считаются те, которые действуют в той же отрасли, что и оцениваемая компания, ведут схожие, хозяйственные операции, имеют сравнимую номенклатуру, а также близки по размеру. Обычно требуются, как минимум, от 6 до 8 компаний-аналогов для составления адекватного образца.

Для каждой компании, служащей образом компании –аналога, рассчитывается несколько стоимостных индикаторов или ценовых мультипликаторов (коэффициентов), таких как отношение "цена компании к выручке", "цена компании к денежному потоку", "цена компании к чистой стоимости активов". После того, как данные показатели будут рассчитаны для каждой компании-аналога, на основании анализа рисков и финансовых характеристик подбирается подходящий мультипликатор (коэффициент), который применяется к соответствующей финансовой информации оцениваемой компании.

В результате применения мультипликаторов к финансовым показателям оцениваемой компании появляется предварительная оценка реальной рыночной стоимости компании. В зависимости от условий проведения оценки эта предварительная оценка может быть скорректирована в зависимости от других факторов, таких как скидка на владение контрольным пакетом акций, фактор риска по строкам или низкая конкурентноспособность.

По данным западных источников уровень премий за владение контрольным пакетом акций колеблется в пределах 30 – 45 %.

Скидка на недостаточную ликвидность находится в пределах 25 – 75 %.

Общее заключение по оценке.

Для определения обоснованной рыночной стоимости фирмы используется, как правило, все три оценочных подхода. В соответствии с каждым подходом получают предварительные величины стоимости фирмы.

Для определения итоговой стоимости фирмы оцениваются для конкретного случая.

Оценки фирмы, полученные в результате использования различных подходов, будут отличаться по своей величине друг от друга. В большинстве случаев оценщики определяют стоимость предприятия в виде интервальной оценки, то есть в интервале от минимальной до максимальной оценок, полученных при использовании различных подходов.

Документальным результатом оценки фирмы является отчет об оценке. В отчете в обязательном порядке указываются дата проведения оценки объекта, используется подходы оценки, цели и задачи проведения оценки объекта, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения объектов оценки, отраженных в отчете.

Учебный пример по оценке бизнеса российской фирмы.

Оценка промышленно-торговой фирмы "Зимний спорт",

расположенной по адресу:

Г.К., ………………..области.

Подготовлено для г-на Петрова П.И.

Президента фирмы "Зимний спорт"

По состоянию на 1 января 1996 г.

Отчет подготовлен оценочной компанией Х.

4. Введение.

Описание задания. Оценочная компания получила заказ от инвестора на определение реальном рыночном стоимости 100 % доли владения в промышленно-торговой фирме "Зимний спорт", работающей в обсласти изготовления инвентаря для зимних видов спорта и расположенной по адресу: г. К., К-й области, улица Х, дом 1, по состоянию на 1 января 1996 г.

В ходе осуществления оценки использовалась информация о финансовом положении фирмы с января 1993 г. Финансовая документация прошла проверку, осуществленную аудиторской фирмой "А". В ходе оценки использованы контракты и договора фирмы, а также опубликованная информация об аналогичных фирмах России.

Предполагается, что с момента получения последней информации не произошло существенных событий, которые могли изменить рыночную стоимость фирмы.

Предполагается, что результат оценки должен быть использован инвестором в переговорах для достижения взаимовыгодных соглашений.

Итоги анализа не могут быть использованы другими лицами или в других целях.

Оценка осуществлена на основе традиционного определения рыночной стоимости как цены, выраженной в денежных единицах или в денежном эквиваленте, по которой собственность перешла бы в руки покупателя из рук продавца при их взаимной готовности купить или продать, достаточной информированности о всех имеющих отношение к сделке фактах, причем ни одна из сторон не принуждалась бы к совершению сделки. Вместе с тем, цена реальной сделки может отличаться от оценочной цены, что определяется мотивами сторон, умением вести переговоры, условиями сделки т.п.

Оценка рыночной стоимости фирмы основывалась на условии 100 % владения капиталом фирмы "Зимний спорт", то есть была определена рыночная стоимость контрольной доли участия в капитале фирмы. Контрольный пакет позволяет влить на выбор членов администрации и определять размер их заработков, приобретать и продавать активы фирмы, определять стратегию и тактику ее развития. Стоимость одного процента капитала, представляющего меньшую – неконтрольную (миноритарную) долю в стандартном случае, будет меньше стоимости одного процента капитала, представляющего контрольную долю.

При определении обоснованной рыночной стоимости учитывалось:

1. Текущее состояние и перспективы развития отрасли.

2. Результаты предшествующей деятельности фирмы.

3. Текущее финансово-экономическое положение фирмы.

4. Прогнозные оценки будущих доходов и денежных поступлений фирмы.

Для оценки фирмы "Зимний спорт" использовать три метода: метод дисконтированных денежных потоков (доходный поток), метод рыночных сравнений (подход сравнительного анализа), затратный подход.

Основываясь на документальном анализе финансового состояния, осуществленных методах прогнозирования и примененных стандартных методах оценки, согласованных с руководством фирмы "зимний спорт", мы пришли к следующему заключению.

Реальная рыночная стоимость права владения 100 % капитала фирмы "Зимний спорт" по состоянию на 1 января 1996 г. находятся в интервале: от 350 тыс. до 400 тыс. ам. долл.

Процедура оценки. В ходе выполнения оценочного задания работа осуществлялась по следующим основным направлениям:

1. Изучение документов, предоставленных администрацией фирмы "Зимний спорт", которые мы рассматриваем как достоверные, точно отражающие финансово-экономическое состояние фирмы. Эти материалв включали: годовые и квартальные отчеты фирмы, инвентарные списки имущества, схемы расположения основных объектов, данные по выпукаемой продукции, по потребителям и поставщикам, а также краткосрочные прогнозы руководства о будущей дятельности фирмы.

2. Посещение всех объектов фирмы и осмотр ее основных фондов.

3. Анализ финансово-экономического положения фирмы за 1993 – 1995 годы на основе предоставленной бухгалтерской документации.

4. Анализ денежных потоков с учетом прогнозных данных о доходах, расходах и инвестициях, рассчитанных на базе сложившихся тенденций в деятельности фирмы, а также ожиданий ее администрации относительно перспектив ее развития.

5. Сбор сведений о сделках, включающих куплю-продажу фирм, аналогичных оцениваемой, и расчет соответствующих мультипликаторов для определения рыночной стоимости фирмы "Зимний спорт" для определения чистой стоимости активов.

5. Краткая характеристика фирмы.

Оцениваемая фирма принадлежит к деревообрабатывающим фирмам. Промышленно-торговая фирма "Зимний спорт" является акционерным обществом закрытого типа. Создана в 1992 году.

В собственности фирмы находится отдельно стоящее здание общей площадью 850 кв. м. Часть здания капитально отремонтирована и предполагается сдавать в аренду. Рентабельные вложения на ремонт составят приблизительно 240 тыс. ам. долл. Фирма имеет технологическое оборудование, одну грузовую машину, один автопогрузчик и пять компьютеров.

Товарная продукция. Продукция представлена в виде двух наименований: спортивные лыжи и клюшки хоккейные.

Сбыт и распределение. Крупнейшими рынками сбыта товара являются северные и центральные области Европейской части России. Основные покупатели продукции фирмы являются торговые предприятия, торгующие спортивным инвентарем. С большинством из них заключены соответствующие контракты. Транспортировка осуществляется в основном автомобильным транспортом.

Поставщик. Фирма закупает для производства различные химические компоненты и металлические крепления у предприятий, расположенных в соседних областях. Поскольку эти предприятия отпускают свою продукцию только на условиях предоплаты, фирма вынуждена брать краткосрочные кредиты в банке.

Персонал. Штат составляют 25 человек. В соответствии с российским законодательством фирма имеет статус малого предприятия.

Управление. Управление фирмой ведется высококвалифицированным специалистом. Также компетентными специалистами являются главный бухгалтер и коммерческий директор.

Заключение. Продукция фирмы пользуется спросом на рынке. Клиентура широко диверсифицирована, основные клиенты расположены в Европейской части России. Управление фирмой достаточно квалифицированное.

6. Анализ финансового состояния.

Анализ финансового состояния фирмы включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемой фиры за прошедшие периоды в целях выявления тенденций в ее деятельности и определения основных финансовых показателей. Данные показатели были сопоставлены с соответствующими показателями фирм и предприятий, выпускающих аналогичную продукцию. Это позволило оценить относительное финансовое положение данной фирмы.

Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов фирмы; на определение ставки диксонта, применяемой в методе диксонтного денежного потока; на величину мультипликатора, используемого в методе рыночных сранений.

Анализ финансового состояния фирмы включал изучение годовых и квартальных финансовых отчетов (балансы и отчеты о финансовых результатах) за 1993 – 1995 г.г., проведение корректировки их некоторых статей, расчет ряда основных финансово-экономических показателей, таких как коэффициент ликвидности, отношение собственного оборотного капитала к выручке, соотношение собственного и заемного капитала, отношение выручки к активам и т.д.

Анализ основывался на финансовой информации и данных по операциям, аудиторская проверка которых нами не проводилась. Мы полагались на эти данные без их проверки и подтверждения. В ходе настоящего исследования была проведена частичная инвентаризация активов и, исходя из ее результатов, были внесены соответствующие поправки в балансовый отчет на 1 января 1996 г. и отчет о финансовых результатах за 1995 г.

Данный анализ носит ограниченный характер, поскольку финансовые отчеты были использованы только за три года, а также высокие темпы инфляции затрудняют ретроспективный анализ даже при пересчете рублевых сумм в доллары.

Анализ баланса.

Активы баланса фирмы "Зимний спорт" постоянно увеличиваются. Вместе с тем, очевидно, что бухгалтерская стоимость активов не соответствует их рыночной стоимости .

1. Основные средства фирмы отражены в балансе по затратам на из приобретение с учетом переоценки по нормативным коэффициентам. Субъективный характер коэффициентов и механическое их применение приводит к значительному отклонению остаточной балансовой стоимости от реальной рыночной.

2. Нематериальные активы, включенные в баланс, на наш взгляд не обладают существенной рыночной стоимостью, и их стоимость была принята равной нулю. Мы также провели переоценку основных средств фирмы с привлечением сметчиков по зданиям и экспертов по машинам и оборудование. Используя результаты переоценки основных средств и материальных активов, был перестроен балансовый отчет предприятия. Пересчитана также стоимость активов фирмы в доллары США по курсу на 1 января 1996 года.

По скорректированному балансу общие активы фирмы составили 521,52 тыс. ам. долл. На здание и оборудование приходилось 26,37 %, на текущие активы – 73,63 %, из них на производственные запасы – 8,02 %, на товары – 25,6 %, на авансы, выданные поставщикам – 11,65 %, на денежные средства – 11,33 %.

Данные активы на 26 % профинансированы за счет собственных ресурсов и на 2,5 % ха счет долгосрочных кредитов. Удельный вес обязательств составлял 74,0 %.

Анализ отчета о финансовых результатах.

В целях определения денежного потока пересчет данных о финансовых результатах был произведен не по оплаченной покупателем продукции, а по отгруженной.

Данные отчета о финансовых результатах были пересчитаны посредством помесячного пересчета рублевых сумм в американские доллары с использованием соответствующих ставок обменного курса.

Анализ финансовых коэффициентов.

Динамика коэффициетов платежеспособности свидетельсвуют об устойчивой платежеспособности оцениваемой фирмы. Коэффициент платежеспособности на 1 января 1993 г. был 4,46, а на 1 января 1995 г. 25,9. Увеличение этого показателя в 5,8 раза (25,9/4,46) произошло за счет увеличения массы прибыли в 3,8 раза (157,7725/40,94) только за период 1994 – 1995 годов.

Значительная часть активов оцениваемой фирмы формируется за счет заемных средств. Однако, благодаря успешной работе фирмы, доля заемных средств в активах фирмы снижается. Так, на 1 января 1994 г. – 93,24 %, а на 1 января 1995 г. – 74,%.

В структуре заемного капитала в 1995 г. наибольший удельный вес имеет задолженность перед покупателем, заказчиками и поставщиками – 96,6 %. Фактически эта задолженность является беспроцентной ссудой, если сроки ее погашения не будут просрочены и по ней не будут применены какие-либо санкции.

Коэффициенты покрытия за рассматриваемый период находятся в допустимых пределах, в 1993 г. – 1,00; в 1994 г. – 1,114; в 1995 г. – 1,03.

Коэффициенты срочности характеризуют скорость конверсии активов, т.е. возможность "покрыть" лекгореализуемыми активами краткосрочную задолженность. Данный показатель за последний год несколько ухудшился (с 85 % в 1994 г. до 44 % в 1995 г.) Однако, фирма сохраняет ликвидность в пределах нормы. Это было достигнуто в результате снижения авансов, выданных поставщикам(с 242,5489 тыс в 1994 г. до 60,79 тыс. с 1995 г.), в силу чего снизился риск как невозврата авансов, так и поставки необходимых для производства товаров.

К негативным моментам дяетльности фирмы следует отнести увеличение производственных запасов, т.е. происходит рост наименее ликвидной части обортных средств.

Показатели оборачиваемости представлены в таблице 1.1.

Таблица 1.1.

| № | Показатель | 1994 год | 1995 год |

| 1. | Коэффициент оборачиваемости активов | 2,02 | 1,051 |

| 2. | Коэффициент оборачиваемости собственного капитала | 30,4 | 5,88 |

| 3. | Фондоотдача, % | 95,01 | 39,23 |

Анализ данных таблицы 1.1. показывает, что за исследуемый период произошло снижение оборачиваемости собственного капитала за счет чистой прибыли.

В связи с переоценкой основных фондов, проведенной по состоянию на 1 января 1995 г., снизился показатель фондоотдачи.

В таблице 1.2. представлены данные об оборачиваемости товарных запасов, а также кредиторской и дебиторской задолженности.

Таблица 1.2.

| № | Показатель | 1994 год | 1995 год |

| 1. | Коэффициент оборачиваемости запасов | 6,96 | 2,065 |

| 2. | Оборачиваемость запасов, в днях | 52,44 | 176,76 |

| 3. | Коэффициент оборачиваемости дебиторской задолженности | 3,3 | 3,04 |

| 4. | Коэффициент оборачиваемости кредиторской задолженности | 2,163 | 1,28 |

Анализ показателя оборачиваемости товарных запасов свидетельствует о недостатке в системе расчетов с клиентами.

Превышение оборачиваемости дебиторской задолженности на показателем оборачиваемости кредиторской задолженности усиливает финансовую устойчивость фирмы.

Данные о различных показателях рентабельности помещены в таблице 1.3.

Таблица 1.3.

| № | Показатель, % | 1994 год | 1995 год |

| 1. | Рентабельность капитала | 20,47 | 34,98 |

| 2. | Чистая рентабельность капитала | 13,3 | 22,74 |

| 3. | Чистая рентабельность собственного капитала | 200,3 | 127,28 |

| 4. | Рентабельность инвестиций | 58,26 | 69,1 |

| 5. | Чистая рентабельность оборота | 6,58 | 21,63 |

Исходя из данных таблицы 1.3., можно сделать вывод о высоком уровне рентабельности фирмы. Увеличилась рентабельность капитала и рентабельность инвестиций. За счет привлечения заемных средств рентабельность собственного капитала снизилась, но остается весьма высокой (127,28 %). Чистая рентабельность оборота также значительно возросла с 6,58 % до 21,63 %.

Заключение.

Исследование бухгалтерского баланса, отчетов о финансовых результатах, расчет финансовых коэффициентов и их сравнение с соответствующими коэффициентами фирм-аналогов позволяет сделать следующие выводы:

1. Ликвидность фирмы соответствует среднеотраслевому уровню.

2. Наличие у фирмы долгосрочной задолженности на сумму 13,14 тыс. ам. долл. увеличивает текущие финансовые возможности фирмы.

3. Рентабельность фирмы не вызывает сомнений, причем уровень рентабельности выше среднеотраслевого.

4. Показатель фондоотдачи фирмы несколько ниже отраслевого уровня, что связано с наличием в собственности здания. Однако, право собственности на здание повышает ценность фирмы.

6. Методы оценки и выводы.

Основным показателем в доходном подходе является чистый денежный поток. Он рассчитывается как разница между притоком и оттоком денежных средств за определенное время. Существует несколько способов исчисления денежного потока. Для целей настоящего исследования был имчислен денежный поток, приносимый собственным капиталом после выплаты налогов, рассчитанный в долларах США.

Данный показатель рассчитан по следующей схеме:

Чистая прибыль +

+ Начисленный износ +

+ Увеличение долгосрочной задолженности –

- Прирост собственного оборотного капитала

- Капитальные вложения –

- Капитальные вложения –

- Уменьшение долгосрочной задолженности

= Денежный поток

Подготовка отчетных данных для оценки.

Данные отчета о финансовых результатах фирмы "Зимний спорт", прошедшие аудиторскую проверку, были представлены в рублях. В целях исключения инфляционного фактора для определения реальной динамики хозяйственных результатов был проведен пересчет показателей отчета о финансовых результатах в американские доллары. Был также перестроен отчет о финансовых результатах фирмы за 12 месяцев, предшествующих оценке. Пересчет производился по отгруженной готовой продукции. Мы Определили выручку и производственные издержки по каждому основному виду изделий и рассчитали показатели валовой прибыли. Затем из суммарной валовой прибыли были вычтены общие и административные расходы по всей фирме и тем самым определена общая налогооблагаемая прибыль. Применение к последнему показателю ставки налогообложения позволило определить чистую прибыль.

Прогнозируемый период.

При оценке бизнеса методом диксонтированных денежных потоков ожидаемый предстоящий срок деятельности фирмы следует разделить на два периода: прогнозный и постпрогнозный. На прогнозный период составляют детальный погодовой прогноз денежный потоков. Прогноз составляется на достаточно долгий период от того момента, когда фирма выйдет на стабильные темпы роста денежного потока.

Для оцениваемой фирмы на основе наших прогнозов и данных администрации фирмы прогнозный период был определен в пять лет.

Расчеты выручки и издержки производились по каждому виду продукции и деятельности отдельно. Были выделены три основные группы: производство спортивных лыж, хоккейных клюшек и сдача помещения а ренду.

Ставка налогообложения прибыли равна 35 %.

На основе показателей предшествующих лет и оценок на будущее админитративные расходы были определны в 10 % от валовой пибыли по всем группам изделий. Размер требуемого собмтвенного оборотного капитала по нашим расчетам составляет 26,45 % от объема выручки.

Расчеты были проведены по двум сценариям: оптимистическому (вариант 1) и пессимистическому (вариант 2).

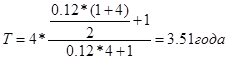

Согласно первому варианту фирма получает кредит в размере 200 тыс. ам.долл. сроком на три года по 20 % годовых с условием ежегодного погашения равными срочными уплатами. Равная срочная уплата (Y) включает в себя сумму, идущую на погашение основного долга (R) и процентные платежи (I) на оставшуюся часть долга. Расчет величины срочной уплаты определяется по формуле:

Y = |

D |

i (1+ i)n |

| (1 + i)n-1 |

Где D – сумма полученного долга, n – срок кредита, i – процентная ставка на полученный кредит.

Таким образом, Y = R + I.

Капитальные вложения по первому сценарию осуществляются в течении двух лет: первый год – 115 тыс. ам. долл. и второй год в сумме 69 тыс. ам. долл. Часть здания сдается в аренду. Коэффициент износа принят равным 10 %.

При втором варианте кредит отсутствует. Распределение капитальных вложений по годам следующее: первый год – 57,5 тыс. ам. долл., второй год – 57,5 тыс. ам. долл., третий год – 69 тыс. ам. долл.

Ставка дисконта.

Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право получения будущих денежных потоков. Вследствии неопределенности или риска, связанного с получением будущих доходов, ставка дисконта дожна превышать с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку дохода, то есть должна обеспецивать премию за риск инвестирования в оцениваемую фирму.

Расчет ставки дисконта должен соотвествовать выбраноому варианту расчета денежного потока.

Расчет ставки производися по модели куммулятивного построения.

%

| Ставка дохода по безрисковой ценной бумаге | 3,8 |

| Премия за риск инвестирования в акции | 7,5 |

| Премия за размер фирмы | 5,3 |

| Премия за качество менеджмента | 1,4 |

| Премия за территориальную и производственную дифееренцированность | 1,0 |

| Премия за структуру капитала | 2,0 |

| Премия за дифференцированность клиентуры | 1,0 |

| Премия за стабильность получения доходов и степень вероятности их получения | 1,0 |

| Премия за прочие особые риски | 7,0 |

| Ставка дисконта. | 30,0 |

Ставку дохода по безрисковой ценной бумаге, а также премию за риск инвестирования в акции взяты из биржевых бюллетеней западных стран, где рыночная экономика стабильно функционирует. Аналогично была определена премия за риск, кроме последней, были определены экспертным путем, исходя из нашего опыта работы и ранее произведенных оценок других аналогичных фирм.

Премия за прочие обсобые риски установлен в связи с тем, что фирма "Зимний спорт" расположена в России. Согласно анализу ряда зарубежных консалтинговых компаний, Россия относится к группе стран со средним уровнем риска. Соответственно надбавка за риск инвестиций в данную страну составляет 7%.

Таким образом, ставка дисконта для оцениваемой нами фирмы равна 30 %.

Выручка от продажи фирмы в конце последнего прогнозного года. Стоимость продажи фирмы в последний прогнозный год определена по модели Гордона:

| Стоимость фирмы | = |

Денежный поток в остаточный (постпрогнозный) период |

| Ставка дисконта – долгосрочные темпы роста денежного потока |

На основе ретроспективных данных и прогнозных оценок среднегодовые темпы роста денежного потока в постпрогнозный период определены на уровне 5 % для оптимистического прогноза и 3 % для пессимистического (см. приложение 5, варианты I и 2).

Капиталовложения в постпрогнозный период равны начисляемому износу.

Выручка от продажи фирмы в последний прогнозный год равна:

а) по оптимистическому прогнозу – 247,19/0,3 – 0,03 = 988,76 тыс.ам.долл.

б) по пессимистическому прогнозу 120,68/0,3 – 0,03 = 446,96 тыс.ам.долл.

Эти величины затем дисконтируются по ставке дисконта 30 %.

а) 994,76 • 1,5 -5 = 267.59;

0} 446^97 • 1,5 -5 = 120.25.

Таким образом, текущая стоимость перепродажи фирмы в последний прогнозный год равна 267,59 тыс.ам.долл. по оптимистическому прогнозу и 120,25 тыс.ам.долл. - по пессимистическому.

Заключение

Рыночную стоимость бизнеса фирмы "Зимний спорт" мы получим, сложив сумму текущий денежных потоков за пять прогнозных лет и текущую стоимость продажи фирмы в последний прогнозный год. Эта стоимость 100 % доли в капитале фирмы. Для оцениваемой фирмы стоимость контрольной доли в капитале фирмы методом дисконтированных денежных потоков при оптимистическом прогнозе - 597,29 тыс.ам. долл., при пессимистическом - 232,6 тыс.ам.долл.

Метод чистых активов

Метод чистых активов предусматривает оценку фирмы, с точки зрения издержек на ее создание при условии, что фирма останется действующей. Суть данного метода заключается в том, что все активы фирмы (здания, машины и оборудование, запасы, дебиторская задолженность, финансовые вложения и т.д.) оценивают по рыночной стоимости, Далее из полученной суммы вычитают стоимость обязательств фирмы. Итоговая величина показывает рыночную стоимость собственного капитала фирмы.

При корректировке баланса фирм» "Зимний спорт" для определения рыночной стоимости здания были приглашены специалисты по оценке недвижимости; для оценки машин и оборудования - эксперты по оборудованию. Переоценка запасов и дебиторской задолженности проводилась на основе финансовых документов.

При оценке здания использовались затратный метод и метод капитализации дохода.

При оценке здания затратных методом стоимость земельного участка не вошла в стоимость здания, т.к. в России вопрос о продаже земли в полном объеме не решен.

Затраты на строительство аналогичного здания были определены в размере 560 тыс. aм. долл. Эта сумка должна быть увеличена за счет предпринимательского дохода подрядчика (строителя).

Мировая практика оценивает предпринимательский доход подрядчика при строительстве аналогичных объектов в размере 15% от сметной стоимости.

Специалистами по оценке недвижимости износ здания, принадлежащегоо фирме, определен в размере 2.5 %.

Исходя из этих соображений, восстановительная стоимость здания, определенная затратным методом, составляет:

| Стоимость строительства | 380 тыс.ам.долл. |

| + Предпринимательский доход | 57 тыс. ам. Долл. |

| Полная стоимость строительства | 437 тыс.ам.долл. |

| - Физический износ | 109,25 тыс.ам.долл. |

| - Функциональный износ | 0 |

| Восстановительная стоимость здания | 327,75 тыс.ам.долл. |

При оценке здания методом капитализации дохода за основу была принята ставка арендной платы помещений аналогичного типа. При этой мы исходили из того, что асе расходы по эксплуатации возлагаются на арендатора. Приняв среднюю ставку арендной платы, существующую в Москве, в размере 110 ам. долл. за I кв.м, ыы определили потенциальна валовой доход от аренды: 850 кв.м * 110 ам.долл. = 93500 ам. долл. Недополученные арендные платежи были приняты на уровне 15 %от потенциального валового дохода, т.е. действительный валовой доход составил 93500 * (I - 0,15) = 7S475 ам.долл. Затраты на содержание здания составляют 25 % от действительного валового дохода 9475 • 0,25 = 19868 ам.долл. Годовой чистый операционный доход равен: 79475 - 19868 = 59607 ам.долл.

С учетом возможных рисков на рынке недвижимости, также темпов инфляции ставка капитализации дохода была определена науровне 20 %. На основе метода капитализации дохода рыночная стоимость оцениваемого объекта недвижимости на I января 1996 г. составляет

59607/0,2 = 298035 ам. Долл.

Для оценки оборудования использовался затратный метод и метод рыночных сравнений. По их результатам оборудование фирмы было оценено в 15 тыс. ам. долл.

Рыночная стоимость запасов по нашим оценкам составляет 226,0 тыс.ам.долл. Денежные средства и прочие активы фирмы были определены в размере 162 тыс.ам.долл.

Балансовая стоимость текущих обязательств составляет 372,97 тыс.долл.

Заключение

После корректировки балансового отчета фирмы "Зимний спорт" по состоянию на I января 1996 г.и, вычтяиз совокупных активов стоимость обязательств, мы получили рыночную стоимость фирмы, рассчитанную методом чистых активов, равную 328,06 тыс.ам.долл.

Метод сделок (подход сравнительного анализа)

Наиболее вероятную цену действующей фирмы можно определить, используя метод сделок, т.к. оцениваемая фирма является закрытой и акции подобных компаний на фондовом рынке не котируются, то ее стоимость может быть определена на основе результатов купли-продажи аналогичных компаний.

Нами были подобраны и изучены сделки по купле-продаже шести аналогичных компаний.

Анализ основных финансовых коэффициентов оцениваемой фирмы с соответствующими коэффициентами фирм-аналогов показал, что фирма "Зимний спорт" занимает по этим показателям среднее положение.

Мультипликатор "Цена к балансовой стоимости активов" за выче-том обязательств для фирм-аналогов находится в пределах 2,0-3,4. Для оценки фирмы "Зимний спорт" был использован мультипликатор 2,7

Расчетная стоимость фирмы с использованием этого мультипликатора составляет: (521,52 -386,1116 • 2,7 = 365.6 тыс.ам.долл.

Мультипликатор "цена к балансовой прибыли" для данной группы фирм находится в пределах 2,8 - 3,6. Нами для оценки фирмы был предложен мультипликатор - 3,2. Рыночная стоимость фирмы, рассчитанная! по этому мультипликатору, составляет: 157,7725 • 3,2 = 504,87 тыс. ам. долл.

Заключение.

Во нашему мнению, стоимость фирмы "Зимний спорт", оцененная методу сделок, составляет около 430 тыс.ам.долл.

Общее заключение по оценке.

Для определения рыночной стоимости капитала промышленно-торговой фармы "Зимний спорт" было использовано три метода: метод дисконтированных денежных потоков, метод чистых активов и метод сделок. Данные метода основывались на оценке собственного капитала фирмы на 1 явара 1996.г. без учета влияния внешнего инвестора.

В результате использования этих методов были получены следующие результаты предварительной оценки собственного капитала фирмы:

Метод дисконтированных денежных потоков 232,6-597.5 тыс.ам.долл.

Метод чистых активов 523,06 тыс.ам.долл.

Метод сделок 450,0 тыс.ам.долл.

Для определения итоговой величины рыночной стоимости фирмы проанализированы результаты, полученные всеми методами. Метод дисконтированных денежных потоков учитывает возможность получения будущих доходов, однако, прогнозные значения роста будущих доходов весьма субъективны. Метод чистых доходов отражает существующую стоимость реальных активов, но не учитывает возможность получения будущих доходов. Метод сделок учитывает рыночную ситуацию, но недостатком данного метода является проблема степени сравнимости оцениваемой фирмы и предприятий-аналогов.

На основании изученных фактов, анализа и прогнозов, приведенных в отчете, по нашему мнению, рыночная стоимость 100 % владения собственным капиталом промышленно-торговой фирмы "Зимний спорт" по состоянию на I января 1996 г. составляет от 350 тыс. до 400 тыс.ам. долл. без учета стоимости земли, на которой находится здание фирмы, таккак земля не является ее собственностью, а предоставлена только в исключительное право на ее использование.

Подписи оценщиков.

Приложение I

Таблица I

Ретроспектива балансовых отчетов промышленно-торговой фирмы "Зммния спорт" с 1993 по 1995г., тыс.ам.долл.

Показатель |

1993 | 1994 | 1995 |

Показатель | 1993 | 1994 | 1995 |

АКТИВ |

ПАССИВ |

||||||

1. ОСНОВНЫЕ СРЕДСТВА И ПРОЧИЕ ВНЕОБОРОТНЫЕ АКТИВЫ |

I. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

||||||

Первоначальная стоимость |

0,874 | 7,636 | 21,85 | Уставной капитал |

0.0058 |

0,008] |

0.0029 |

Износ |

- |

- |

5.32 |

Добавочный капитал | 0.874 |

0.0746 |

7,3255 |

Остаточная стоимость Незавершенные капитальные вложения |

16.35 121.0 |

Нераспределенная прибыль |

- |

25.6829 |

128,08 |

||

Итого по разделу I: |

0.874 |

7.636 |

137,53 |

Итого по разделу I | 0.8798 |

25,6829 |

135.4084 |

II. ЗАПАСЫ И ЗАТРАТЫ |

II. РАСЧЕТЫ И ПРОЧИЕ ПАССИВЫ |

||||||

Производственные запасы |

31.5445 |

41,84 |

Долгосрочные кредиты банков |

19.987 |

13.14 |

||

МБП по первоначальной стоимости |

0,115 |

0,782 |

Краткосрочные кредиты банков |

18.8122 |

174,3515 |

- |

|

Износ |

- | - |

- |

Авансы полученные |

- |

70,5065 |

183.66 |

Остаточная стоимость Незавершенное производство |

- 8.35 |

- - |

- 18,92 |

Расчеты с кредиторами |

- |

89.562 |

189.3116 |

Товары |

8,69 |

34.5355 |

133,8 |

||||

НДС и СВ по приобретенным ценностям |

21,229 |

25,48 |

|||||

Итого по разделу III: |

17.02 |

87.424 | 218,82 |

Итого по разделу |

18,8122 | 354,4070 | 386,1116 |

| Итого баланс | 19,692 | 380,0899 | 521,52 | ||||

III.ТОВАРЫ ОТГРУЖЕННЫЕ |

- |

- |

37,74 |

- | - | - | |

Денежные ср-ва, расчеты и прочие активы |

- | - | - | ||||

Расчеты с дебиторами |

1,783 |

0,6325 |

7.533 |

- | - | - | |

Авансы, выданные поставщикам |

- |

242.5489 |

60.79 |

- | - | - | |

Денежные сродства |

0.015 |

41,8485 |

59,11 |

- | - | - | |

Итого во разделу III |

1,798 |

285.0299 |

165.17 |

- | - | - | |

Итого баланс: |

19.692 |

380.0899 |

521,52 |

- | - | - |

Приложение I.

Таблица 2.

Скорректированный отчет о финансовых результатах, тыс.ам.долл.

Показатель |

1994 | 1995 | ||

Приб. |

Убытки | Прибыль |

Убыт. | |

| Расход | PасходM. |

|||

Выручка от реализации продукции (услуг) |

425.5 |

- |

497,49 |

- |

Налог иа добавленную стоимость и свецналог |

- |

21,229 |

- |

23.483 |

Затраты иа производство реализованной продукции (услуг) |

365,331 |

— |

316,2845 |

|

Балансовая прибыль |

40,94 |

- |

157,7225 |

- |

Приложение I.

Таблица 3.

I. Расчет показателей ликвидности.

1.1. Коэффициенты покрытия.

![]()

1993 г. ![]()

1994 г.![]()

![]()

1995 г. ![]()

1.2. Коэффициент срочности

![]()

1993 г. ![]()

1994 г.![]()

![]()

1995 г. ![]()

1.3. Коэффициенты зависимости от материально-производственных запасов.

![]()

1993 г. ![]()

1994 г.![]()

![]()

1995 г. ![]()

2. Расчет показателей структуры капитала.

2.1. Коэффициент платежеспособности.

![]()

1993 г. ![]()

1994 г.![]()

![]()

1995 г. ![]()

2.2. Коэффициент удельного веса заемных средств в активе.

![]()

1993 г. ![]()

1994 г.![]()

![]()

1995 г. ![]()

2.3. Коэффициенты заемных и собственных средств.

![]()

1993 г. ![]()

1994 г.![]()

![]()

1995 г. ![]()

3. Расчет показателей оборачиваемости

3.1. Коэффициенты оборачиваемости активов.

![]()

1994 г. ![]()

1995 г.![]()

3.2. Коэффициенты оборачиваемости собственного капитала.

![]()

1994 г. ![]()

1995 г.![]()

![]()

3.3. Фондоотдача

![]()

1994 г. ![]()

1995 г.![]()

![]()

3.4. Коэффициенты оборачиваемости запасов.

![]()

1994 г. ![]()

1995 г.![]()

![]()

3.5. Показатели оборачиваемости запасов в днях

![]()

1994 г. ![]()

1995 г.![]()

![]()

3.6. Коэффициент оборачиваемости дебиторской задолженности.

![]()

1994 г. ![]()

1995 г.![]()

![]()

3.7.Коэффициент оборачиваемости кредиторской задолженности.

![]()

1994 г. ![]()

1995 г.![]()

![]()

4.Расчет показателей рентабельности.

4.1. Рентабельность всего капитала, %.

![]()

1994 г. ![]()

1995 г.![]()

![]()

4.2. Чистая рентабельность всего капитала, %.

![]()

1994 г. ![]()

1995 г.![]()

![]()

4.3.Чистая рентабельность собственного капитала.

![]()

1994 г. ![]()

1995 г.![]()

![]()

4.4.Рентабельность инвестиций.

1994 г. ![]()

1995 г.![]()

![]()

4.5.Чистая рентабельность оборота, %.

![]()

1994 г. ![]()

1995 г.![]()

![]()

Приложение 3.

Оценка рыночной стоимости фирмы методом дисконтированных

денежных потоков.

Вариант 1.

Таблица 1.

| № | Вид продукции, услуг | Базовый 1995 г. | Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | ||||

| 1. | Реализация лыж | 100 | +10 | +15 | +20 | +15 | +10 | +5 |

| 2. | Реализация хоккейных клюшек | 100 | +7 | +7 | +7 | +5 | +5 | +5 |

| 3. | Доходы от сдачи в аренду | 100 | 0 | +40 | +40 | +30 | +10 | +5 |

Таблица 2.

Износ по зданиям, сооружениям, оборудованию и капитальным вложениям будущих периодов, тыс.ам.долл.

| № | Вид продукции, услуг | Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | |||

| 1. | Существующие здания и сооружения | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 |

| 2. | Существующее оборудование | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 |

| 3. | Капитальные вложения 1996 г. | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 |

| 4. | Капитальные вложения 1997 г. | 0 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 |

| 5. | Всего | 28 | 34,9 | 34,9 | 34,9 | 34,9 | 34,9 |

Приложение 3.

Таблица 3.

Прогноз будущих доходов, ты.ам.долл.

| Вид продукции, услуг | Базов 1995г. |

Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | |||

Лыжи Выручка от реализации |

280,92 |

309,00 |

355,37 |

426,44 |

490,40 |

539,44 |

566,40 |

| Издержки, (70 %) | 196,64 | 216,30 | 248,76 | 298,50 | 343,30 | 377,60 | 396,50 |

| Валовая прибыль | 84,28 | 92,7 | 106,61 | 127,94 | 147,10 | 161,84 | 169,90 |

Хоккейные клюшки Выручка от реализации |

144,58 |

154,70 |

165,52 |

177,12 |

186,0 |

195,27 |

205,00 |

| Издержки, (60 %) | 93,97 | 100,55 | 107,59 | 115,13 | 120,9 | 126,90 | 133,25 |

| Валовая прибыль | 50,61 | 54,15 | 57,93 | 61,99 | 65,1 | 68,37 | 71,75 |

Доходы от сдачи в аренду Затраты на содержание (30 %) |

0 |

20,7 |

29,0 |

40,57 |

52,74 |

58,0 |

61,0 |

| Валовая прибыль | 0 | 48,3 | 67,6 | 94,67 | 123,07 | 135,4 | 142,0 |

| Всего выручки от реализации | 425,5 | 532 | 617,49 | 738,8 | 852,21 | 926,11 | 974,4 |

| Всего валовая прибыль | 134,89 | 195,15 | 232,14 | 284,6 | 335 | 365,61 | 383,65 |

Таблица 4.

Расчет денежного потока, тыс.ам.долл.

Показатель |

Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | ||

| Валовая прибыль | 195,15 | 232,14 | 284,6 | 335,27 | 364,61 | 383,65 |

| Административные издержки (10% от валовой прибыли) | 19,51 | 23,21 | 28,5 | 33,52 | 36,56 | 38,36 |

| Процент за кредит (20%) | 40,0 | 29,011 | 15,82 | - | - | - |

| Налогооблагаемая прибыль | 135,64 | 179,92 | 240,28 | 301,72 | 329,05 | 345,29 |

| Налог на прибыль (35%) | 47,48 | 62,97 | 84,1 | 105,61 | 115,17 | 102,85 |

| Чистая прибыль | 88,16 | 116,95 | 156,18 | 196,14 | 213,88 | 224,44 |

| Начисленный износ | 28,0 | 34,90 | 34,90 | 34,90 | 34,90 | 34,90 |

| Прирост долгосрочной задолженности | 0 | 0 | 0 | 0 | 0 | 0 |

| Прирост чистого оборотного капитала | 24,66 | 19,50 | 27,90 | 26,08 | 17,46 | 10,65 |

| Капитальные вложения | 115,0 | 69,0 | 0 | 0 | 0 | 0 |

| Денежный поток | 176,5 | 63,35 | 163,18 | 204,96 | 231,32 | 248,69 |

| Коэффициент текущей стоимости | 0,769 | 0,591 | 0,455 | 0,350 | 0,269 | 0,207 |

| Текущая стоимость денежных потоков | 135,73 | 37,44 | 74,25 | 71,74 | 62,23 | 51,47 |

| Сумма текущей стоимости денежных потоков | 432,86 | |||||

| Выручка от продажи фирмы в конце последнего прогнозируемого года | ||||||

| Текущая стоимость выручки от продаж фирмы | 994,76 * 0,269 = 267,59 | |||||

| Рыночная стоимость собственного капитала фирмы | 432,86 + 267,59 = 700,45 | |||||

| Недостаток стоимость собственного капитала фирмы | 532,7 * 0,2645 – 37,74 = 103,16 | |||||

| Рыночная стоимость собственного капитала после внесения поправок | 700,45 – 103,16 = 597,29 | |||||

Приложение 4.

Вариант 2.

Таблица 1.

Темпы прироста объемов продаж в прогнозный период по сравнению с предшествующим годом, %.

| № | Вид продукции, услуг | Базовый 1995 г. | Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | ||||

| 1. | Реализация лыж | 100 | +8 | +12 | +17 | +10 | +7 | +3 |

| 2. | Реализация хоккейных клюшек | 100 | +6 | +6 | +6 | +5 | +5 | +3 |

| 3. | Доходы от сдачи в аренду | 100 | 0 | 0 | 0 | 0 | 0 | 0 |

Таблица 2.

Износ по зданиям, сооружениям, оборудованию и капитальным вложениям будущих периодов, тыс.ам.долл.

| № | Вид продукции, услуг | Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | |||

| 6. | Существующие здания и сооружения | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 | 12,1 |

| 7. | Существующее оборудование | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 | 4,4 |

| 8. | Капитальные вложения 1996 г. | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 |

| 9. | Капитальные вложения 1997 г. | 0 | 6,9 | 6,9 | 6,9 | 6,9 | 6,9 |

| 10. | Всего | 28 | 34,9 | 34,9 | 34,9 | 34,9 | 34,9 |

Приложение 3.

Таблица 3.

Прогноз будущих доходов, ты.ам.долл.

| Вид продукции, услуг | Базов 1995г. |

Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | |||

Лыжи Выручка от реализации |

280,92 |

309,00 |

355,37 |

426,44 |

490,40 |

539,44 |

566,40 |

| Издержки, (70 %) | 196,64 | 216,30 | 248,76 | 298,50 | 343,30 | 377,60 | 396,50 |

| Валовая прибыль | 84,28 | 92,7 | 106,61 | 127,94 | 147,10 | 161,84 | 169,90 |

Хоккейные клюшки Выручка от реализации |

144,58 |

154,70 |

165,52 |

177,12 |

186,0 |

195,27 |

205,00 |

| Издержки, (60 %) | 93,97 | 100,55 | 107,59 | 115,13 | 120,9 | 126,90 | 133,25 |

| Валовая прибыль | 50,61 | 54,15 | 57,93 | 61,99 | 65,1 | 68,37 | 71,75 |

Доходы от сдачи в аренду Затраты на содержание (30 %) |

0 |

20,7 |

29,0 |

40,57 |

52,74 |

58,0 |

61,0 |

| Валовая прибыль | 0 | 48,3 | 67,6 | 94,67 | 123,07 | 135,4 | 142,0 |

| Всего выручки от реализации | 425,5 | 532 | 617,49 | 738,8 | 852,21 | 926,11 | 974,4 |

| Всего валовая прибыль | 134,89 | 195,15 | 232,14 | 284,6 | 335 | 365,61 | 383,65 |

Таблица 4.

Расчет денежного потока, тыс.ам.долл.

Показатель |

Годы | Постпрогнозныйпериод | ||||

| 1996 | 1997 | 1998 | 1999 | 2000 | ||

| Валовая прибыль | 195,15 | 232,14 | 284,6 | 335,27 | 364,61 | 383,65 |

| Административные издержки (10% от валовой прибыли) | 19,51 | 23,21 | 28,5 | 33,52 | 36,56 | 38,36 |

| Процент за кредит (20%) | 40,0 | 29,011 | 15,82 | - | - | - |

| Налогооблагаемая прибыль | 135,64 | 179,92 | 240,28 | 301,72 | 329,05 | 345,29 |

| Налог на прибыль (35%) | 47,48 | 62,97 | 84,1 | 105,61 | 115,17 | 102,85 |

| Чистая прибыль | 88,16 | 116,95 | 156,18 | 196,14 | 213,88 | 224,44 |

| Начисленный износ | 28,0 | 34,90 | 34,90 | 34,90 | 34,90 | 34,90 |

| Прирост долгосрочной задолженности | 0 | 0 | 0 | 0 | 0 | 0 |

| Прирост чистого оборотного капитала | 24,66 | 19,50 | 27,90 | 26,08 | 17,46 | 10,65 |

| Капитальные вложения | 115,0 | 69,0 | 0 | 0 | 0 | 0 |

| Денежный поток | 176,5 | 63,35 | 163,18 | 204,96 | 231,32 | 248,69 |

| Коэффициент текущей стоимости | 0,769 | 0,591 | 0,455 | 0,350 | 0,269 | 0,207 |

| Текущая стоимость денежных потоков | 135,73 | 37,44 | 74,25 | 71,74 | 62,23 | 51,47 |

| Сумма текущей стоимости денежных потоков | 432,86 | |||||

| Выручка от продажи фирмы в конце последнего прогнозируемого года | ||||||

| Текущая стоимость выручки от продаж фирмы | 994,76 * 0,269 = 267,59 | |||||

| Рыночная стоимость собственного капитала фирмы | 432,86 + 267,59 = 700,45 | |||||

| Недостаток стоимость собственного капитала фирмы | 532,7 * 0,2645 – 37,74 = 103,16 | |||||

| Рыночная стоимость собственного капитала после внесения поправок | 700,45 – 103,16 = 597,29 | |||||

ОЦЕНКА ФИНАНСОВЫХ (ПОРТФЕЛЬНЫХ) ИНВЕСТИЦИЙ.

Вложение денежных средств в ценные бумаге является одной, из форм финансовых инвестиций как для частного, так и институционального инвестора.

Получение дохода от вложения финансовых средств в ценные бумаги является главной, но не единственной целью. Так например, инвестиции в акции, кроме получения дохода в виде дивидендов, преследуют цель сохранении капитала в условиях инфляции, обеспечение прироста капитала за счет повышения курсовое стоимости акций и, наконец, институциональный инвестор может преследовать цель по реализации, так называемого, стратегического инвестирования, т.е. приобретения контрольного пакета акций с целью получения возможности управления компанией, эмитировавшей данные акции.

Bсe ценные бумаги, исходя ив их экономической природы, можно разделить на следующие группы: ценные бумаги, выражающие отношения совладения; ценные бумаги, опосредующие кредитные отношения; производные ценные бумаги.

К ценным бумагам, выражающим отношения совладения, или долевым ценным бумагам относятся акции.

К ценным бумагам, опосредующим кредитные отношения, относятся различные формы долговых обязательств: облигации, казначейские векселя и др.

К производным инструментам фондового рынка (производным ценным бумагам) относятся обратимые облигации (например, облигации, которые спустя определенное время могут быть обменены на акции), обратимые привилегированные акции (привилегированные акции, которые в некоторый период времени обмениваются на обыкновенные акции) и некоторые другие инструменты.

Исходя из механизма выплаты доходов, различаются ценные бумаги фиксированным доходом и ценные бумаги с изменяющимися доходом. Обычно твердый фиксированный процентный доход приносят облигации и ряд других долговых инструментов. Вместе с тем, фиксированные доходы выплачиваются и по привилегированным акциям. Как видим, разделение ценных бумаг по методу выплаты доходов не всегда совпадает сихклассификацией по экономической природе.

Основную долю в общем объеме ценных бумаг составляют акции и облигации.

Перейдем к рассмотрению методов определенияих цены и доходности.

2.2. Акции и определение их доходности.

Акции не относятся к ценным бумагам с фиксированным доходом Исключение составляют привилегированные акции, которые приносят фиксированный доход независимо от прибыли, полученной акционерным обществом, а при его ликвидации сродства, вложенные в привилегированные акции, возмещают по номиналу в первоочередном порядке.

В результате отсутствия гарантированного дохода эффективности операции с обыкновенными акциями может быть прогнозируемалишь условно.Поэтому риск инвестора, вложившего свой капитал в "обыкновенные" акции, выше, чем риск вложения в облигации или привилегерованные акции. При этом под риском будем понимать неопределенность в получении будущих доходов, т.е. возможность возникновения убытков или получения доходов, размеры которых ниже прогнозируемой. Величина получаемых дивидендов, а также разница в цене покупки и продажи являются двумя составляющими, которые определяют доход по акциям.

Эффективность инвестиций в акции выразим относительной величиной, которую можно записать в следующем виде:

![]()

где Р0 - цена покупки акции;

Р1 - цена продажи;

d - дивиденды, полученные за время владения акцией.

На цену акции влияет множество факторов, среди которых наиболее существенным является предполагаемый размер дивидендных выплат.К прочим факторам относятся: доверие к корпорации, эмитировавшей акции, прогнозирование ее дальнейшего развития, уровень рыночное ссудного процента и т.д.

При определении цены акции исходят из двух предположений:

I) с некоторой степенью вероятности можно предсказать ожидаемый размер дивидендов по акциям в текущем году (d1 ), а такхе в ряд последующих лет (d2 , d3 … dt ).

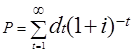

2) акция будет бессрочно находиться на руках у ее владельца или его потомков, т.е. не будет продана. В этом случае расчетную цену акции Р можно определить как сумму приведенных стоимостей ежегодно приносимых акцией дивидендов при заданной ожидаемой доходности от их капитализации (реинвестирования) по ставке i .

Теоретически цена акции ( Р ) будет равна современной величине вечной ренты.

где dt -дивиденд, выплачиваемый в t году.

i- ставка процентов, учитываемая при оценивании.

Как правило, эта ставка весьма близка к средней ссудной ставке на рынке капиталов.

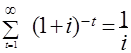

Если предположить, что дивиденды постоянны, т.е dt = dt+1 …= d= const , то

Можно доказать равенство двух величин:

, откуда следует, что

, откуда следует, что

![]()

Таким образом, теоретическая цена акции прямо пропорциональна дивиденду но ней и обратно пропорциональна ставке процента, учитываемого при оценивании.

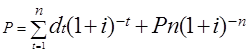

Если все же предположить, что через п лет акция будет продана, то цена акции будет равна сумме приведенных величин потока дивидендов и цены реализации, т.е.

где Pn- цена реализации акции.

Оценка акций по приведенным формулам носит весьма условный характер, так как величины, входящие в них - дивиденды и уровень одного процента ( i) является труднопредсказуемыми.

Вместе с тем уровень реальных цен складывается под влиянием прогнозных оценок, которые исходят из имеющейся информации о продуктивности каждой корпорации, ее дивидендной политики, а также расчеты эффективности альтернативных вложений.

2.3. Формирование портфеля акций и оценка его доходности.

Формируя инвестиционный портфель (портфель акций), инвесторы пытаются при минимальном риске получить максимальную прибыль. Достижение этой цели возможно только при принятии компромиссного решения, уравновешивающего эти факторы.

Создание оптимальной структуры инвестиционного портфеля зависит от звания ситуации на фондовом рынке и возможности ее прогнозирования.

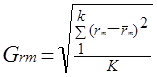

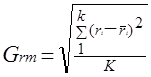

( rm1 , rm2 , … rmk ) и (ri1 , ri2 , … rik )

Используя эти данные, можно рассчитать средние арифметические величины показателей эффективности акций, т.е. `rm и `ri , а также среднестатистические отклонения этих показателей.

(2.7.)

(2.7.)

(2.8.)

(2.8.)

Дадим интерпретацию этим показателям. На протяжении рассматриваемого периода в К лет (месяцев, кварталов) доходность по рынку акций в целом и по отдельным акциям в каждом году (месяце) была близка к показателям `rm и `ri , , т.е. к средним значениям доходности. Однако в силу воздействия различных причин (факторов) показатели доходности отклонялись в ту или другую сторону от средних значений. Можно предположить, что эти причины будут действовать и в будущем.

Величину фактического отклонения (вариацию) показателей эффективности мы измерили с помощь» статистического показателя вариации - среднего квадратического отклонения (2.7; 2.8).

В случаях, когда вариация эффективности равна нулю (`rm = rm и `ri = ri ,), показатель эффективности не отклоняется от своего среднего значения, т.е. нет неопределенности, а значит и риска. Чем больно вариация,тем больше и величина среднего квадратического отклонения, т.е. выше неопределенность и риск. Поэтому можно считать величину G- мерой риска.

Предположим, инвестору предложены два вида ценных бумаг с параметрами `Ri > ` RY , а Gi < Gy , т.е. доходность i бумаг больше, чем y , а риск меньше. Естественно, грамотный инвестор, несомненно, выберет бумаги с показателем эффективности Ri .

Если эти параметры будут соотноситься, как Ri = ` RY , а Gi > Gy инвестор выберет бумаги с показателем эффективности RY ,

Инвестиции в ценные бумаги всегда сопровождаются необходимостью решения дилеммы: вкладывать деньги в акцию с большим доходом и большим риском или довольствоваться меньшим доходом, но и меньшим риском. Выбор варианта зависит от характера инвестора, суммы инвестиций и ее доли в общем капитале инвестора. Например, 5 % капитала можно вложить в акции с высокой степенью риска, но сулящие большие доходы. В то же время неразумно было бы вкладывать в эти акции, 25 и более процентов капитала.

Для наших дальнейших рассуждений необходимо ввести очень важное понятие – принцип рыночного равновесия .

Данный принцип основан на том, что рынок ценных бумаг является хорошо сбалансированной системой. Это означает, что при нормальном состоянии рынка продавцы ценных бумаги их покупатели постоянно и активно взаимодействуют и, как следствие, разрыв между ценами спроса и предложения очень незначителен, операторы фондового рынка быстро приходят к признаниюих равновесных значений. Обеспечивается подобное положение тем, что все обращаемые на рынке ценные бумаги имеются в любое время в продаже и, кроме того, администрацией фондовых бирж предусмотрен ряд административных мер, направленных на уменьшение разрыва в ценах спроса и предложения.

На основе принципа рыночного равновесия можно сделать вывод: доходности `rm соответствует минимально возможная степень риска Gm , или максимально возможная прибыль, отвечающая риску Gm , достигается при структуре портфеля, идентичной структуре рыночного оборота.

В силу этого главной задачей инвестора становится максимальное воспроизведение в своем портфеле структуры рынка с периодической ее корректировкой.

Важнейшим элементом фондового рынка являются гарантированные ценные бумаги с фиксированным доходом, например, государственные облигации. Отсутствие риска по этим бумагам влечет за собой и минимальный уровень доходности. В силу этого гарантированные бумаги являются главным регулятором прибылей и рисков.

Предположим, что значение доходности по гарантированным суммам является величина Z. В этом случав любой инвестиционный портфель, имеющий бумаги с той или иной степенью риска, даст более высокую прибыль, чем аналогичные по объему инвестиции в гарантированные бумаги. Следовательно, можно заключить, что замена любых ценных бумаг на более прибыльные повышает риск портфеля.

Из сказанного вытекает соотношение, известное под названием линия капитала , связывающего показатели эффективности и степень риска портфеля, т.е.

rp

и Gp

(rp

![]() rm

;

Gp

rm

;

Gp

![]() Gm

)

Gm

)

![]()

где rp - доходность (эффективность) портфеля акций;

Z - гарантированный процент, выплачиваемый по государственным ценным бумагам;

rm - средняя рыночная доходность акций за периодК;

Gm - среднеквадратическое отклонение рыночных ценных бумаг;

Gp - среднеквадратическое отклонение акций портфеля ценных бумаг.

При rр = rm и Gp = Gm выражение (2.9) принимает вид:

![]() (2.10)

(2.10)

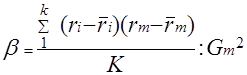

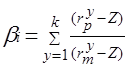

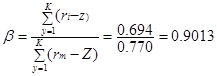

Для дальнейшего анализа структуры портфеля используем едва ли не самый главный показатель рынка ценных бумаг - бета-коэффициент (b ), рассчитываемый по формуле

(2.11)

(2.11)

Значения символов, входящих в данное выражение, приведены в (5.1) - (5.10).