| Похожие рефераты | Скачать .docx |

Дипломная работа: Роль рынка региональных облигаций и их воздействие на экономику

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты функционирования рынка региональных облигаций

1.1 Сущность понятия облигации

1.2 Виды и типы облигаций

1.3 Особенности функционирования рынка облигаций

2. Практическая оценка рынка региональных облигаций

2.1 Оценка рынка региональных облигаций субъектов Российской Федерации

2.2 Оценка регионального рынка корпоративных облигаций

2.3 Оценка регионального рынка муниципальных облигаций

3. Проблемы рынка региональных облигаций и пути их решения

3.1 Предложения по улучшению условий функционирования рынка региональных облигаций

3.2 Предложения по повышению привлекательности облигаций как вида ценных бумаг

Заключение

Список использованной литературы

Приложения

Введение

Рынок региональных облигаций является важным элементом фондового рынка и оказывает существенное влияние на эффективность экономической политики государства в целом. Необходимость развития регионального рынка облигаций в современных условиях определяется задачами привлечения инвестиционных ресурсов в регионы для преодоления промышленного спада, сокращения дифференциации российских регионов в уровне социально-экономического развития, повышения жизненного уровня населения. Именно через региональный рынок облигаций возможен приток капиталов в регионы, что позволит решить проблемы финансирования целевых инвестиционных программ, покрытия бюджетного дефицита и повышения контроля за местным финансовым рынком.

В условиях повышения финансовой самостоятельности регионов роль региональных органов власти в создании инфраструктуры и контроле за функционированием региональных рынков облигаций достаточно высока. В частности органы власти могут содействовать росту информационной открытости участников фондового рынка, уровню технологического развития торговых и расчетно-депозитарных систем. Одновременно региональные органы власти являются активными участниками фондового рынка, осуществляя эмиссию долговых ценных бумаг.

Облигационные займы являются традиционным и широко распространенным в мире способом заимствования для региональных органов власти. На международных фондовых рынках региональные облигации занимают одно из основных мест, получив особое развитие в федеративных государствах с высокой степенью экономической самостоятельности регионов. Большое значение при этом имеет правильная организация функционирования рынка, позволяющая повысить эффективность используемой системы заимствований и избежать дефолтов.

Под региональными органами власти мы понимаем субфедеральные и муниципальные (местные) органы власти, а именно - администрации субъектов Российской Федерации и органы исполнительной власти муниципальных образований.

Эмиссия региональных облигаций предоставляет возможность снижения стоимости обслуживания внутреннего долга; позволяет эффективно мобилизовать имеющиеся в регионе финансовые ресурсы, а также (при необходимости) привлечь дополнительные средства из других регионов и из-за рубежа; содействует трансформации сбережений населения в инвестиции. Эффективное использование системы облигационных заимствований позволяет региональным органам власти решать проблемы сбалансированности бюджета, финансировать развитие местной инфраструктуры, добиваться эффективного функционирования финансовой системы региона в целом.

Для России, в силу особенностей ее политического устройства и экономического положения, вопрос построения эффективно функционирующей системы региональных облигационных заимствований очень важен. Существующая ситуация обостряет необходимость изучения особенностей и тенденций развития данного сектора рынка ценных бумаг, поиска наиболее оптимальной для современной России формы его организации и построения на ее основе эффективно функционирующего механизма региональных облигационных заимствований.

Среди трудов отечественных авторов, затрагивающих проблематику развития рынка региональных облигаций в России и за рубежом следует выделить работы Алехина Б.И., Колесникова В.И., Рубцова В.В., Торкановского B.C., Шенаева В.Н. Задачи государства и инструменты проведения им экономической политики описаны в трудах таких авторов, как Драгилев М.С., Кузнецов В.И., Осадчая И.М., Рымалов В.В., Фаминский И.П. В работах Ауэрбаха А.Дж., Масгрейва Р., Михайлова М.Н., Романовского М.В., Хатунцева В.М., Тер-Минасяна Т., Шишкова Ю.В. анализируются распределение задач государства между уровнями власти в федеративных государствах, особенности региональных органов власти, региональные аспекты государственной экономической политики, ее инструментарий.

Анализ научной и научно-методической литературы по проблемам региональных облигационных заимствований указывает на дефицит исследований, системно и комплексно увязывающих особенности деятельности региональных органов власти в процессе формирования заемных отношений с учетом специфических российских условий. Эти обстоятельства подтверждают целесообразность и актуальность углубленных исследований в данной области.

Целью настоящей работы является выявление проблем и перспектив рынка региональных облигаций России.

Для достижения поставленной цели были сформулированы следующие основные задачи, определившие логику исследования и структуру дипломной работы:

• определить экономическая сущность и способы классификации облигаций;

• провести анализ рынка региональных облигаций Российской Федерации;

• выявить перспективы развития рынка региональных облигаций РФ.

Объектом исследования выступает экономический механизм функционирования рынка региональных облигаций в Российской Федерации.

Предметом исследования являются экономические и организационно-правовые отношения, связанные с функционированием рынка региональных облигаций.

Теоретической, методологической и информационной базой исследования послужили теоретические труды и прикладные разработки российских и зарубежных ученых, статистические материалы Госкомстата, Министерства финансов, кредитно-финансовых институтов и ряда информационно-аналитических служб; законодательные и нормативные документы. В качестве источников данных для анализа моделей регулирования рынка и статистических данных по региональным облигациям различных стран использовались публикации в периодических изданиях «Рынок ценных бумаг», «Эксперт», материалы конференций, статистические данные из годовых и ежемесячных отчетов ЦБ РФ, Госкомстата РФ, Министерства финансов РФ, Федеральной комиссии по рынку ценных бумаг, информация профессиональных участников рынка ценных бумаг, а также исследования научных институтов, специализирующихся на проблематике финансового и фондового рынка.

В ходе исследования автором применялся диалектический метод, способствующий изучению экономических явлений в их развитии, с учетом существующих между ними взаимосвязей, использовались приемы логического и сравнительного анализа и синтеза, а также другие методы научного исследования.

Работа изложена на 65 страницах машинописного текста и состоит из введения, трех глав, заключения, приложений и списка использованной литературы, который содержит 40 источников. Построение глав дипломной работы обусловлено поставленными целями и задачами. Работа иллюстрирована 6 таблицами и 7 рисунками

1 Теоретические аспекты функционирования рынка региональных облигаций

1.1 Сущность понятия облигации

Одним из самых важных объектом торговли на рынке ценных бумаг являются облигации. Облигация - ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Облигация, как эмиссионная ценная бумага закрепляет право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Следовательно, облигация - это долговое свидетельство, которое непременно включает два главных элемента:

• обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле (лицевой стороне) облигации;

• обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Как отмечает Килячков А.А., принципиальная разница между акциями и облигациями заключается в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев: в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права, не дают [Килячков, с.157].

Облигации выступают главным инструментом мобилизации средств правительствами, различными государственными органами и муниципалитетами. К организации и размещению облигационных займов прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика. Однако облигационные займы компаний следует рассматривать как дополнение к заемным средствам, получаемым в виде банковских кредитов. Даже в странах с развитым фондовым рынком посредством выпуска облигаций компании покрывают далеко не всю потребность в заемных средствах. Поскольку облигационный займ выражает отношения по поводу возвратного движения ссуженной стоимости, то он по своей сути и назначению схож с банковской ссудой. В этой связи следует заметить, что право на эмиссию облигаций может быть предоставлено только таким компаниям, которые отвечают требованию кредитоспособности.

Порядок выпуска облигаций акционерными обществами регламентируется Федеральным законом "Об акционерных обществах". В соответствии с названным Законом при выпуске облигаций акционерными обществами должны быть соблюдены следующие дополнительные условия:

• номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьими лицами для целей выпуска;

• выпуск облигаций допускается после полной оплаты уставного капитала;

• выпуск облигаций без обеспечения допускается на третьем году существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества;

• общество не вправе размещать облигации, конвертируемые в акции общества, если количество объявленных акций общества меньше количества акций, право на приобретение, которых предоставляют облигации [4].

Резюмируя сказанное выше об облигации, мы можем рассматривать облигацию как:

• долговое обязательство эмитента;

• источник финансирования расходов бюджетов, превышающих доходы;

• источник финансирования инвестиций акционерных обществ;

• форму сбережений средств граждан и организаций и получения ими дохода.

Облигации имеютноминальную (нарицательную) цену и рыночную [6].

Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечению срока облигационного займа. Номинальная цена является базовой величиной для расчета, принесенного облигацией дохода. Процент по облигации устанавливается к номиналу, а прирост (или уменьшение) стоимости облигаций за соответствующий период рассчитывается как разница между номинальной ценой, по которой облигация будет погашена, и ценой покупки облигации.

Облигация чаще всего ориентированны на богатых инвесторов, как индивидуальных, так и институциональных. Поэтому они, как правило, выпускается самой высокой номинальной ценой. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их самыми широкими слоями инвесторов.

Облигация с момента их эмиссии и до погашения продаются и покупаются по установившимся на рынке ценам.

Рыночная цена в момент эмиссии, а именно эмиссионная цена, может быть ниже номинала, равна номиналу и выше номинала.

Рыночная цена облигации определяется исходя их ситуации, которая сложилась на рынке облигаций и на финансовом рынке в целом к моменту продажи.

Рыночная цена облигации зависит от ряда других условий, важнейшее из которых - надежность вложений, т.е. степень риска, уровень процентной ставки, период обращения, срок до погашения и др.

В общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту. Как известно, денежный поток состоит из двух компонентов: купонных выплат и номинала облигаций, выплачиваемого при ее погашении.

Облигация, как и другие ценные бумаги, является объектом инвестирования на фондовом рынке, и приносят своим держателям определенный доход.

Общий доход от облигации складывается из:

· периодически выплачиваемых доходов (купонного дохода);

· изменения стоимости облигации за соответствующий период;

· дохода от реинвестирования полученных процентов.

Размер купонного дохода по облигациям зависит, прежде всего, от надежности эмитента. Чем надежнее эмитент, тем меньше предлагаемый процент.

Облигация может приносить доход в результате изменения стоимости облигации за время с момента ее покупки до продажи.

Доход от реинвестировании полученных процентов можно получить только при условии, что он будет получен в виде процентов текущей доходности по облигации будет постоянно реинвестироваться.

Под доходностью по облигации понимают величину дохода от вложения финансовых средств, т.е. от предоставления активов в долг, соотнесенную с затратами на получение данной суммы дохода.

В общем виде доходность является относительным показателем и представляет собой доход, который приходится на единицу затрат.

В настоящее время, как показывает опыт стран с развитой рыночной экономикой, эмитент, выпуская облигации с фиксированным доходом на длительный срок, несет процентный риск, связанный со снижением процентных ставок в будущем [5].

Что бы застраховать себя от потерь при привыплате процентных ставок, компании прибегают к досрочному выпуску своих облигаций. Право на досрочный выкуп означает, что фирма может до истечения официально установленной даты погашения облигации выкупать их. Для проведения таких операций в условиях выпуска облигаций должно быть оговорено право на досрочный выкуп (righttocallorcallability) [3].

Право на досрочный выкуп облигации позволяет компании осуществлять финансовую политику, гибко реагирующую на изменения уровня процентных ставок . Взамен погашаемых ценных бумаг фирма может выпустить новые облигации с меньшей купонной ставкой, что снижает стоимость обслуживания долга.

Достоинством досрочного погашения части облигационного займа является также то, что при завершении срока обращения облигаций фирме не понадобиться единовременно, изыскивать всю сумму денежных средств для выплаты держателем облигаций, так как часть выпуска уже будет погашена.

Однако при досрочном погашении инвестор не получит всей суммы дохода, которую он предполагал, когда приобретал облигацию. Поэтому для защиты инвесторов в условиях выпуска облигаций обычно оговаривается срок, в течении которого компания не может воспользоваться своим правом на досрочный выкуп. Как правило, этот срок устанавливается в пределах 5-10 лет. В течение этого периода инвестор защищен от досрочного отзыва облигаций и имеет гарантированный купонный доход, который был установлен при выпуске облигаций в обращение.

Российское законодательство допускает досрочный выкуп облигаций. Однако, в отличие от западных стран, в России досрочное погашение облигаций возможно только по желанию их владельце [Закон» Об акционерных обществах”, ст.33].

При эмиссии облигаций компания должна заранее определить цену, и срок, ранее которого облигации не могут быть предъявлены к досрочному погашению. Таким образом, в зарубежной практике право досрочного погашения облигаций является привилегией компании, а в России – привилегией владельцев облигаций. Российское законодательство установило возможность досрочного погашения облигаций только по желанию владельцев и тем самым существенно ограничило инициативу предприятия в проведении финансовой политики.

Предусматривая в проспекте эмиссии облигаций право досрочного выкупа, компания заранее устанавливает цену, по которой будут выкупаться облигации.

Цена выкупаемой облигации состоит из трех элементов : номинальной стоимости облигации, купонного дохода и премии за возможность долгосрочного выкупа.

В связи с тем, что инвестор несет риск досрочного выкупа облигаций, компания должна компенсировать ему этот риск за счет установления повышенной купонной ставки. Так, если в последующем периоде произойдет снижение процентных ставок и компания воспользуется своим правом досрочного выкупа, то инвестор получит денежные средства, которые он вынужден, будет инвестировать под меньший процент, чем раньше.

Если облигации выпускаются без права досрочного погашения, то инвестор в течение всего периода обращения будет получать стабильный доход даже при снижении процентных ставок в будущем. Чтобы установить для себя право выкупа, фирма за эту привилегию должна заплатить Цена этой привилегии определяется разницей в купонных ставках обычной облигации и облигации с правом выкупа.

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента, Дело в том, что при помощи выпуска облигационного займа компания получает дополнительные финансовые ресурсы управления финансово- хозяйственной деятельностью фирмы.

Облигационные займы компаний рассматривать как дополнение к заемным средствам, которые получаю в виде банковских ссуд. Поскольку право на эмиссию облигаций может быть представлено только компаниями, которые отвечают критериями кредитоспособности.

Порядок выпуска облигаций акционерными обществами регламентируется Федеральным законом “Об акционерных обществах”. В соответствии со ст. 33 названного Закона при выпуске облигаций акционерными обществами должны быть соблюдены следующие дополнительные условия:

· номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо величину обеспечения, предоставленного обществу третьим лицам для целей выпуска;

· выпуск облигаций без обеспечения допускается на третьем году существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества:

· общество не вправе размещать облигации, конвертируемые в акции общества, если количество объявленных акций общества меньше количества акций, право на приобретение, которых предоставляют облигации.

1.2 Виды и типы облигаций

Облигация является срочной бумагой, т. е. эмитируется на определенный период времени и по его истечении должна выкупаться. Как правило, эмитент выкупает ее по номиналу. Облигации могут выпускаться с условием досрочного отзыва или погашения. В первом случае это означает, что эмитент имеет право отозвать ее до истечения установленного срока обращения. Например, бумага выпущена на 15 лет, но в условиях эмиссии сказано, что она может быть выкуплена по прошествии 10 лет. Приобретение такой облигации связано с большим риском для инвестора. Во-первых, облигационер не может точно сказать, когда она будет отозвана; во-вторых, эмитент выкупит облигацию в том случае, когда это выгодно ему, и, следовательно, невыгодно облигационеру. Как правило, эмитент отзывает облигацию, если уровень процентных ставок на рынке упал. Поэтому он выкупает бумагу, чтобы выпустить новую — под более низкий процент — и таким образом уменьшить финансовое бремя обслуживания своего долга. Поскольку процентные ставки на рынке упали, облигационер, получив средства за выкупленную бумагу, сможет реинвестировать их только под более низкий процент. Чтобы сделать такую облигацию более привлекательной, эмитент предусматривает условия выкупа бумаги по цене выше номинала. Инвестиционная привлекательность облигаций также может достигаться за счет более низкой цены продажи.

Облигация с правом досрочного погашения позволяет инвестору досрочно предъявить ее эмитенту для выкупа. При размещении такие облигации обычно стоят дороже, так как в этом случае риск берет на себя эмитент.

Как было сказано, облигации выпускаются на определенный срок. Однако в мировой практике из данного правила есть исключение. Так в Англии в 18 в. была выпущена государственная облигация, которая называется консоль. Она является бессрочной бумагой [8].

Минимальный срок, на который может выпускаться облигация, не ограничен. В отношении государственных ценных бумаг закон «О государственном внутреннем долге Российской Федерации» предусматривает, что они не могут выпускаться на срок более 30 лет. По времени обращения они подразделяются на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет).

Облигации могут быть именными и на предъявителя.

Существуют различные виды облигаций.

Классическая облигация представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Доход по облигации называют процентом или купоном. Саму облигацию именуют купонной или твердопроцентной бумагой. Поскольку для рыночной экономики характерна инфляция, то твердопроцентная бумага не всегда отвечает интересам инвесторов. Поэтому появились облигации с плавающим (переменным) купоном. Величина купона у них меняется в зависимости от изменения показателя, к которому «привязан» купон. Например, это может быть индекс потребительских цен, поскольку он отражает развитие инфляции, или индекс цен какого-либо товара и т. п. [12].

Виды облигаций по степени обеспеченности:

- Обеспеченные облигации:

- Облигации, обеспеченные залогом недвижимости

- Облигации, обеспеченные оборудованием

- Облигации, обеспеченные залогом ценных бумаг

- Облигации, обеспеченные пулом ипотечных кредитов

- Облигации, обеспеченные другими активами.

- Необеспеченные облигации

- Субординированные необеспеченные облигации.

- Гарантированные облигации.

Виды облигаций по размеру купона:

- Дисконтные облигации (облигации с нулевым купоном)

- Облигации с глубоким дисконтом

- Купонные облигации:

- Облигации с постоянным купоном

- Облигации с переменным купоном

- Облигации с отсроченными купонными платежами

- Облигации с увеличивающимися купонными платежами

- Облигации с плавающей процентной ставкой

- Облигации с пересматриваемой процентной ставкой

- Индексируемые облигации

- Инфляционно- индексируемые облигации

- Валютно-индексируемые облигации

- Структурированные облигации

- Облигации с участием

- Доходные облигации.

Виды облигаций по сроку обращения:

Коммерческие бумаги

Краткосрочные

Среднесрочные

Долгосрочные

Отзывные облигации (облигации с call-опционом)

Облигации, предусматривающие создание фонда погашения

Облигации с правом досрочного погашения (облигации с put-опционом)

Пролонгируемые облигации

Облигации с двумя датами погашения

Бессрочные облигации

Специальные виды облигаций:

Голосующие облигации

Двухвалютные облигации

Серийные облигации

Облигации с варрантом

Капитальные ценные бумаги с фиксированным доходом

Товарные облигации

Структурированные облигации.

Конвертируемые облигации

Виды облигаций по степени обеспеченности:

Обеспеченные облигации — обеспечены залогом какого-либо движимого или недвижимого имущества предприятия. При этом применяются различные виды обеспечения, а именно:

Облигации, обеспеченные закладными под недвижимость. Финансирование с использованием облигаций, обеспеченных закладными под недвижимость, было широко распространено в начале XX века. Тому было свое объяснение — в тот период происходило интенсивное наращивание основных производственных фондов, и компании использовали имеющиеся фонды в качестве обеспечения. Это было особенно характерно для железных дорог (в том числе и в России) и металлургической промышленности. Однако в дальнейшем выяснилось, что заклад недвижимости вовсе не страхует инвесторов от потери существенной части своих средств в случае банкротства, поскольку реализация заложенной недвижимости была достаточно сложным процессом. В результате большинство корпораций в дальнейшем отказалось от выпуска облигаций под обеспечение недвижимостью в пользу необеспеченной задолженности. В настоящее время облигации, обеспеченные недвижимостью, в США применяются в основном в газовой промышленности и электроснабжении. Облигации, обеспеченные оборудованием. Данные облигации выпускаются с целью покупки оборудования, в основном применяются транспортными компаниями (авиационными и железнодорожными). При этом титул собственности по приобретаемому имуществу возлагается на доверенное лицо, эмитент не становится собственником до момента погашения облигаций. Если эмитент прекращает платежи по облигациям, то доверенное лицо продает обеспечение и ликвидирует задолженность, не прибегая к процедуре банкротства в отношении эмитента. Данный тип облигаций обычно предусматривает серийное погашение, т. е. Часть эмиссии погашается каждый год после выпуска. При этом размер погашаемого займа превышает величину амортизации по обеспечению таким образом, чем дольше обращаются облигации, тем надежнее они становятся. Облигации, обеспеченные ценными бумагами. В данном случае обеспечением служат ценные бумаги, имеющиеся у эмитента облигаций. При этом стоимость ценных бумаг должна превышать объем задолженности примерно на 30%. Данные облигации выпускаются достаточно редко, объектом залога обычно выступают ценные бумаги дочерних компаний. Облигации, обеспеченные пулом ипотечных кредитов.Данный вид облигаций выпускается под обеспечение уже выданных ипотечных кредитов. Происходит это следующим образом: финансовая организация выдает кредиты под недвижимость, а затем выпускает облигации, обеспечением которых служат платежи по этим кредитам. Фактически это вариант секьюритизации задолженности.

Облигации, обеспеченные другими активами.Данный тип облигаций является примером секьюритизации задолженности. Обеспечением по таким облигациям служат ожидаемые потоки денежных платежей, чаще всего платежей по выданным кредитам.

Необеспеченные облигации представляют собой общее право требования и не имеют специального обеспечения. При отказе производить выплаты по облигациям никакое конкретное имущество не может быть арестовано, т. е. Кредиторы не имеют какой-либо дополнительной защиты. Выпуск необеспеченных облигаций могут позволить себе крупнейшие корпорации (в США — IBM, AT&T, General Motors), платежеспособность которых не вызывает сомнений. Кроме того, в ряде отраслей (например банковском бизнесе) практически не существует активов, которые могли бы обеспечивать погашение облигаций, соответственно предприятия данных отраслей также практикуют выпуск необеспеченных облигаций.

Среди необеспеченных облигаций отдельно следует выделить такой тип облигаций, как субординированные необеспеченные облигации.

Субординированные необеспеченные облигации.Данный вид облигации предусматривает, что в случае банкротства эмитента держатели субординированных облигаций получат право требования только после того, как удовлетворены претензии держателей основной задолженности. Таким образом, держатели субординированных облигаций еще меньше защищены от неблагоприятных последствий в случае банкротства предприятия, чем держатели основных необеспеченных облигаций.

Гарантированные облигации. Выполнение обязательств по таким облигациям помимо эмитента гарантируется одним или несколькими лицами, которые берут на себя обязательство отвечать по требованиям к эмитенту при невозможности выполнения этих требований самим эмитентом, наличие гарантий, естественно, повышает надежность облигаций. Данный вариант выпуска облигаций часто применяется при выпуске облигаций дочерними компаниями, гарантом по которым выступает материнская компания. Кроме того, в качестве гаранта могут выступать банки, государство, местные органы власти. В отдельных случаях выпуск облигаций может быть гарантирован несколькими гарантами. Вариантом гарантированных облигаций можно считать так называемые застрахованные облигации, выполнение обязательств по которым гарантируется страховой компанией. Встречаются также и так называемые совместные облигации, выполнение обязательств по которым обеспечивается сразу несколькими эмитентами [4].

Виды облигаций по размеру купона:

Дисконтные облигации (облигации с нулевым купоном). Данный вид облигаций не предусматривает каких-либо промежуточных выплат, и единственный платеж, который получит инвестор, — это выплата номинальной стоимости облигации в момент погашения. Доход владельца дисконтной облигации состоит в том, что он приобретает облигацию по цене ниже номинала, а в момент погашения получает номинальную стоимость. В бескупонной форме выпускаются обычно кратко- и среднесрочные облигации, однако в начале 80-х годов в США появились и долгосрочные облигации, не предусматривающие купонных выплат.

Облигации с глубоким дисконтом. Это как бы промежуточная форма между дисконтными и купонными облигациями. Данный вид облигаций предусматривает купонные выплаты, однако ставка купона устанавливается значительно ниже рыночных процентных ставок. Поэтому эти облигации также продаются по цене значительно ниже номинала.

Купонные облигации. В отличие от дисконтной облигации держателю облигации выплачивается не только номинальная стоимость в момент погашения, но и периодический купонный процент. Купонные облигации являются наиболее распространенным видом облигаций, при этом наиболее часто применяемый срок купонного периода составляет 6 месяцев.

В свою очередь купонные облигации можно классифицировать на следующие виды:

Облигации с постоянным купоном. Размер купона фиксируется на весь срок обращения облигации. Это наиболее часто применяющийся тип облигаций, купонные облигации с постоянным купоном можно считать классическим видом облигаций.

Облигации с переменным купоном. Размер купона по таким облигациям не известен заранее. При этом эмитент облигации объявляет ставку купона на следующий купонный период. Облигации с переменным купоном не имели большого распространения до начала 80-х годов, однако по причине резких колебаний процентных ставок в этот период времени получили большое распространение. Облигации с переменным купоном широко применяются при осуществлении выпуска еврооблигаций. Среди облигаций с переменным купоном можно выделить ряд видов.

Облигации с отсроченными купонными платежами. По данным облигациям выплата купонных платежей начинается не сразу после выпуска облигации, а спустя несколько лет. Это дает эмитенту определенную передышку с обслуживанием выпускаемых облигаций. Данный тип облигаций применяется, например, при осуществлении поглощения компании за счет выпуска облигаций.

Облигации с увеличивающимися купонными платежами. Данные облигации похожи на облигации с отсроченными купонными платежами с той разницей, что купон по ним платится и в первые годы, однако величина купона устанавливается на достаточно низком уровне, а в дальнейшем повышается.

Облигации с плавающей процентной ставкой. Ставка купона по таким облигациям привязывается к некоторым макроэкономическим показателям, в качестве которых обычно выступает доходность государственных ценных бумаг или ставка межбанковских кредитов (LIBOR). При этом размер купона устанавливается обычно как доходность базового инструмента плюс определенная надбавка — спрэд. Одной из разновидностей облигаций с переменным купоном являются облигации, ставка купона по которым может колебаться в определенных границах, т. е. известна минимальная и максимальная возможная граница колебании процентной ставки. Сравнительно экзотическим вариантом облигации с переменным купоном являются облигации с «перевернутой» плавающей ставкой, т. е. чем больше процентная ставка по базовому инструменту, тем меньше купон по облигации, и наоборот.

Облигации с пересматриваемой процентной ставкой. Данный тип облигаций предполагает, что процентная ставка по облигациям периодически пересматривается таким образом, чтобы цена облигаций была равна определенной величине, обычно близкой к номиналу (в американской практике — обычно 101% номинала). Отличие таких облигаций от облигаций с плавающей процентной ставкой состоит в том, что если по первым купон отражает спрэд, фиксированный на момент выпуска облигации, то во втором случае купон будет пересматриваться каждый раз и таким образом будет отражать изменение текущих рыночных условий Облигации с пересматриваемой процентной ставкой обычно применяются при выпуске сравнительно низко надежных, спекулятивных операций с целью компенсировать инвестору возможное снижение кредитного рейтинга компании.

Индексируемые облигации. Вариантом облигаций с переменным доходом являются индексируемые облигации. В этом случае номинал облигации постоянно пересчитывается с учетом роста какого-либо индекса, и доход начисляется с учетом изменения номинала. Чаще в качестве индекса используется индекс инфляции (индекс потребительских цен), и такие облигации позволяют инвестору чувствовать себя защищенным от изменения цен. Однако возможно и использование других индексов. В России и ряде других стран осуществлялся выпуск так называемых золотых сертификатов, номинал которых был поставлен в соответствие со стоимостью определенного количества золота. Выпуск облигаций, платежи по которым были увязаны с золотым эквивалентом, широко применялись в США перед Великой депрессией. В дальнейшем выпуск таких облигаций был запрещен.

Инфляционно - индексируемые облигации. Наибольшее распространение облигации, имеющие привязку к темпам инфляции (инфляционно- индексируемые облигации), имеют в Великобритании и Канаде, где в такой форме частично выпускаются государственные ценные бумаги, а также в странах с высокой и нестабильной инфляцией (Израиль, Мексика, Бразилия). В январе 1997 года был осуществлен первый выпуск инфляционно- индексируемых облигаций в США. Инфляционно- индексируемые облигации выпускаются также в Швеции, Австралии, Новой Зеландии.

Если в развитых странах с развитыми финансовыми рынками (США, Великобритания, Канада) к выпуску инфляционно- индексируемых облигаций прибегает только государство (нам неизвестны примеры выпуска корпоративных инфляционно- индексируемых облигаций в этих странах), то в странах с развивающимися рынками данный вид облигаций активно применяется и корпорациями. В Бразилии практически все корпоративные облигации являются инфляционно - индексируемыми. При этом при выпуске облигаций в Бразилии тщательно регламентируется, какой индекс инфляции используется, какой индекс будет использован, если основной индекс перестанет рассчитываться или будет неадекватно отражать динамику цен и т. д.

Валютно-индексируемые облигации. Валютно-индексируемые облигации практически аналогичны облигациям, выпускаемым с номиналом в иностранной валюте. При этом в некоторых случаях государственное регулирование запрещает или затрудняет выпуск облигаций с номиналом в иностранной валюте, и эмитенты облигаций выпускают облигации с номиналом в национальной валюте и переменным купоном, рассчитывающимся таким образом, чтобы обеспечить инвестору постоянный доход в валюте Валютно-индексируемые облигации широко применяются в странах, характеризующихся существенной макроэкономической нестабильностью — Латинской Америке, Израиле, Турции.

Структурированные облигации. Структурированными называются все облигации, имеющие платежи, поставленные в зависимость от каких-либо других финансовых показателей, таким образом, к структурированным облигациям относятся и облигации с переменным купоном, и инфляционно- индексируемые облигации, и конвертируемые облигации. Однако термин структурированные облигации обычно применяется несколько уже к разнообразным видам гибридного финансирования, появившимся в конце 80—90-х годов. Структурированность состоит в том, что такую облигацию можно считать как бы состоящей из обыкновенной облигации и производной ценной бумаги — опциона или фьючерса, за счет этого опциона (фьючерса) платежи по облигации ставятся в зависимость от цены акции, портфеля акций, фондового индекса, цены товара или индекса цен товарной группы. Среди экзотических примеров структурированных облигаций можно отметить облигации, доходность которых привязана к природным явлениям, например, в США выпускаются так называемые облигации катастроф, доходность по которым поставлена в зависимость от наступления природных катаклизмов (ураганов и др.)

Облигации с участием. По данным облигациям купонный процент так или иначе привязан к прибыли предприятия. Обычно купонный процент по таким облигациям состоит из фиксированной составляющей и надбавки, поставленной в зависимость от прибыли предприятия или дивиденда по акциям (например, 6% плюс '/4от дивиденда по обыкновенным акциям). Облигации с участием применяются крайне редко. Одним из примеров применения таких облигаций служит привлечение средств инвесторов кооперативами.

Доходные облигации. По данным облигациям проценты выплачиваются только в том случае, если в течение соответствующего купонного периода предприятие заработало прибыль. При этом, как и по привилегированным акциям, процент может быть кумулятивным или некумулятивным. Данные облигации выпускались в США при реорганизации обанкротившихся железнодорожных компаний (поэтому их называют еще облигациями урегулирования) Позднее стали выпускаться и другими предприятиями, в основном при изменении структуры капитала, выкупа контрольного пакета за счет кредита и т.д.

Виды облигаций по сроку обращения:

В мировой практике слово облигация обычно используется для обозначения долгосрочного финансового инструмента, имеющего срок погашения более одного года. В России, однако, термин облигация применяется практически для любой долговой ценной бумаги. Например, ГКО — государственные краткосрочные облигации выпускались обычно на срок 3, 6, 12 месяцев. В мировой практике для финансовых инструментов сроком обращения менее 1 года используется термин вексель или коммерческая бумага. В принципе классификация облигаций по сроку до погашения не может быть универсальной, поскольку в каждой стране понятия долгосрочной и краткосрочной могут существенно различаться. Коммерческие бумаги. Коммерческие бумаги можно считать сверхкраткосрочными облигациями, имеющими срок обращения до 1 года, в США — не более 9 месяцев. Коммерческие бумаги почти всегда выпускаются в дисконтной форме, обычно без специального обеспечения. Применяются и купонные коммерческие бумаги, однако в США на их долю приходится всего порядка 2% рынка. Отличие коммерческих бумаг от обычных облигаций состоит в том, что их регистрация и выпуск осуществляется гораздо проще, чем выпуск обыкновенных облигаций, обычно выпуск коммерческих бумаг не подлежит государственной регистрации. Это дает эмитентам таких облигаций возможность гибко использовать возможности финансового рынка, выходя на него в благоприятные моменты. Наиболее сильно развит рынок коммерческих бумаг в США. При этом, хотя законодательно коммерческие бумаги могут выпускаться на срок до 270 дней, подавляющее большинство их выпускается на срок не более 90 дней, и большая часть выпусков имеет срок погашения не более 30 дней. Применяются даже однодневные бумаги Коммерческие бумаги обычно выпускаются в форме на предъявителя.

Особенностью рынка коммерческих бумаг является то, что на нем доминирует относительно небольшое число заемщиков, имеющих высокий кредитный рейтинг. Например, в США при общем числе эмитентов коммерческих бумаг более 2 000, на долю 5% заемщиков приходится свыше половины объема рынка, а на долю крупнейшего эмитента коммерческих бумаг — General Motors Acceptance Corporation приходится порядка 10% рынка. При этом практически все эмитенты имеют кредитный рейтинг на уровне первой или второй ступени в классификации рейтинговых агентств, причем наибольшую долю (80—90%) имеют эмитенты с наивысшим рейтингом. Это имеет свое объяснение, поскольку инвесторы, вкладывающие средства в коммерческие бумаги, обычно не заинтересованы в принятии кредитного риска. Эмитентами коммерческих бумаг являются в основном крупные, хорошо известные финансовые учреждения, выпуски коммерческих бумаг промышленными предприятиями значительно более редки и практикуются в основном только в США (например, крупнейшие эмитенты коммерческих бумаг в США среди промышленных предприятии — General Motors и Ford).

Коммерческие бумаги обычно не имеют развитого вторичного рынка, но многие эмитенты принимают на себя неформальное обязательство выкупить свои коммерческие бумаги до срока их погашения. Таким образом, такие бумаги имеют как бы неформальный опцион пут.

Рынок коммерческих бумаг может рассматриваться как своего рода отправная точка для развития рынка долгосрочных облигационных займов.До середины 80-х годов рынок коммерческих бумаг существовал практически только в США. Когда другие страны также стали развивать внутренние облигационные рынки, там были приняты меры по развитию рынка коммерческих бумаг.

Краткосрочные облигации. В США краткосрочными считаются облигации со сроком обращения от 1 до 5 лет. Предприятия достаточно редко прибегают к выпуску таких облигаций, используя в основном банковские кредиты или частные займы у институциональных инвесторов для привлечения заемных средств на такой срок.

Среднесрочные облигации. Эти облигации имеют сроки погашения от 5 до 10 лет. Являются значительно более распространенным типом корпоративных облигаций.

Долгосрочные облигации. Выпускаются обычно на срок от 10 до 30 лет, наиболее распространенный диапазон — от 15 до 20 лет. Корпоративные облигации сроком более 30 лет распространены довольно мало, отчасти это связано с тем, что в большинстве стран и государственные облигации выпускаются на срок не более 30 лет (исключение составляет Швейцария, в которой существуют облигации сроком погашения до 50 лет, впрочем, особым спросом они не пользуются), а госбумаги обычно являются ориентиром по доходности при ценообразовании на рынке корпоративных облигаций. В последнее время в США появился интерес со стороны эмитентов к выпуску сверхдолгосрочных облигаций сроком обращения до 100 лет. Это связано с тем, что сверхдолгосрочные облигации крайне мало отличаются по своей сути от привилегированных акций, с другой стороны, если дивиденды по привилегированным акциям не уменьшают налогооблагаемую прибыль, то выплата процентов по облигациям уменьшает ее. Начиная с 1993 года в США 100-летние облигации были выпущены 58 корпорациями на общую сумму более $ 12 млрд. Если порядок налогообложения не изменится, то можно ожидать увеличения выпуска сверхдолгосрочных облигаций в ближайшее время. При этом, однако, существенной разницы между ценой 100-летней и 30-летней облигациями не существует. Если процентная ставка составляет 10%, то текущая стоимость $1 000, выплачиваемых через 100 лет, составляет всего 7,25 цента!

Говоря о сроке обращения корпоративных облигаций, надо учесть, что в настоящее время многие выпуски облигаций имеют дополнительные особенности, за счет которых реальный срок обращения облигаций может отклоняться от заданного.

Отзывные облигации (облигации с call-опционом). Эти облигации называются также retractable, т. е. с возможностью сокращения срока обращения. Эмитент имеет право по истечении определенного срока выкупить облигацию у инвестора, при этом цена выкупа равна номиналу или некоторой, оговоренной в проспекте эмиссии, цене (цена отзыва). Обычно право отзыва наступает через определенный срок после выпуска облигаций. Разница между ценой отзыва и номиналом называется премией за отзыв. Обычно эта премия за отзыв убывает с течением времени, прошедшего с момента выпуска облигации. Например, премия за отзыв может быть установлена в размере годового купона (I) при отзыве в первый год и дальше ежегодно уменьшаться каждый год на величину 1/n, где n — срок обращения облигаций. Отзывные облигации в некоторой степени ограничивают права инвестора в сторону эмитента. Очевидно, что при падении процентных ставок на рынке ниже купонного процента, эмитенту будет выгодно выкупить облигации и разместить новые с меньшим купоном, инвестору, разумеется, это не выгодно. Отзывные облигации являются основным видом корпоративных облигаций, применяющихся в настоящий момент в США. На долю отзывных облигаций приходится 83% всех выпусков корпоративных облигаций, осуществленных в США в период с 1977-го по 1986-й, а среди неконвертируемых облигаций эта доля составляет 88%.

Облигации, предусматривающие создание фонда погашения. При выпуске данного типа облигаций эмитент обязан создавать специальный фонд, средства которого должны идти на ежегодное погашение части выпуска облигаций. Это погашение может производиться двумя путями. Если цены облигаций на вторичном рынке ниже номинала, то эмитент выкупает на рынке часть облигаций. Если цены на рынке выше номинала, эмитент имеет право погасить часть облигаций по номиналу, при этом то, какие конкретно облигации подлежат погашению, определяется обычно в результате проведения специальной лотереи.

Облигации с правом досрочного погашения (облигации с put-опционом). Симметричны отзывным облигациям только в данном случае не эмитент, а инвестор имеет право в определенные моменты времени досрочно предъявить облигации к погашению. Очевидно, что в этом случае больше прав имеет инвестор, поскольку при увеличении процентных ставок выше величины купонного процента он может продать данную облигацию и купить другую, с большим купоном. В развитых странах облигации с пут-опционом встречаются сравнительно редко, а вот в странах с высоким инвестиционным риском такие облигации, дающие инвестору дополнительную степень защиты, встречаются гораздо чаще. В качестве примера можно привести Бразилию, где почти все корпоративные облигации имеют пут-опцион.

Пролонгируемые облигации. Данные облигации предполагают возможность продления своего срока действия. При этом право такого продления в некоторых случаях может принадлежать инвестору, а в некоторых случаях — эмитенту. Если право продления срока действия облигации принадлежит инвестору, то данный тип облигаций очень похож на облигации с опционом пут, только в данном случае инвестор имеет право не досрочно погасить облигацию с большим сроком до погашения, а продлить срок действия облигации с небольшим сроком до погашения. Такой тип облигаций применяется, например, в той же Бразилии, где большинство облигаций предусматривают периодический пересмотр условий займа, и инвестор может либо пролонгировать срок действия облигации, либо реализовать пут опцион и продать облигацию эмитенту. Встречаются облигации, у которых, наоборот, эмитент имеет право продлить срок действия облигации. Такие облигации похожи на отзывные облигации, поскольку эмитент может принять решение погасить выпуск или продлить его действие. В качестве примера облигаций, срок погашения которых может быть продлен эмитентом, можно привести капитальные ценные бумаги с фиксированным доходом (FRCS), появившиеся в США в 90-х годах (о них будет подробнее рассказано ниже) Срок погашения этих облигаций обычно составляет 30 лет, и эмитент имеет право продлить его еще на 19 лет.

Облигации с двумя датами погашения. По таким облигациям устанавливаются две даты, в период между которыми должно быть осуществлено погашение. Фактически представляют собой разновидность отзывных облигаций. Данные облигации применяются, в частности, в Великобритании при выпуске государственных облигаций.

Бессрочные облигации. Данные облигации не предполагают погашения номинальной стоимости, а только дают право на купонный доход. Облигации с фиксированным купоном, выпускающиеся в бессрочной форме, применяются крайне редко. Данный вид облигаций существует в Великобритании, где несколько выпусков государственных ценных бумаг было выпущено в бессрочной форме (2,5% консоли 1888 г., 3,5% военные облигации и др.). При этом по данным облигациям указывается дата, после которой эмитент может их погасить по номинальной стоимости. Однако, поскольку большинство таких облигаций имеет низкую процентную ставку, выкуп их нецелесообразен, поэтому они продолжают обращаться. В бессрочной форме иногда выпускаются облигации с плавающим купоном. При этом, однако, большинство таких облигаций имеют пут-опцион, в результате чего инвестор может быть уверен в возможности погасить облигацию в определенные моменты. Бессрочные облигации с плавающим купоном применяются на рынке еврооблигаций, а также, например, в Бразилии.

В западных странах в отношении облигаций сложилась практикаприсвоения рейтинга. Уровень рейтинга говорит о способности эмитента выполнять в срок свои обязательства по облигациям. В качестве примера приведем рейтинги компании «Standard & Poor»: AAA(наивысший рейтинг), АА (очень высокий), А (высокий), ВВВ (приемлемый), ВВ (немного спекулятивный), В (спекулятивный), ССС-СС(высоко спекулятивный), С (проценты не выплачиваются), D (банкротство). Более тонкие различия в уровнях рейтинга обозначаютсясимволами «+» и «-», например, АА+. Рейтинг не присваивается облигациям, выпущенным центральными государственными органами, поскольку они считаются абсолютно надежными.

Существуют понятия еврооблигация и мировая облигация. В современных условиях Россия вышла на рынок еврооблигаций со своими бумагами. Еврооблигация — это облигация, выпущенная эмитентом в валюте другой страны. Чаще всего облигации выпускаются вдолларах США эмитентами не из Соединенных Штатов. Данный рынок возник для того, чтобы обойти законодательные препятствиястраны, в валюте которой выпущена бумага. Мировая облигация —это облигация, которая одновременно выпускается в нескольких странах. Эмиссия такой бумаги требует взаимодействия между клиринговыми системами данных стран, чтобы облигация легко могла пересекать границы.

Современный отечественный рынок облигации — это главным образом рынок государственных облигаций. Поэтому остановимся кратко на характеристике основных государственных облигационных займов. Государственные облигации можно разделить на облигации рыночных и нерыночных займов. Облигации рыночных займов свободно обращаются на вторичном рынке. Наиболее известные из них —государственные краткосрочные облигации (ГКО), облигации федеральных займов (ОФЗ), облигации государственного сберегательногозайма (ОГСЗ), облигации внутреннего валютного займа (ОВВЗ — ихтакже именуют «вебовками»). Облигации нерыночных займов не могут обращаться на вторичном рынке.

1.3 Особенности функционирования рынка облигаций

Прежде всего определим исходное, базисное понятие “риск”, имея в виду, что это угроза, опасность возникновения ущерба в самом широком смысле слова [3].

Основным риском, связанным с инвестированием в долговые ценные бумаги, является инвестиционный риск (таблица 1.1).

Таблица 1.1

Основные виды инвестиционного риска

| Вид риска | Определение |

| Капитальный | Общий риск на все инвестиционные вложения, риск того, что инвестор не сможет высвободить инвестированные средства, не понеся потери |

| Селективный | Риск неправильного выбора объекта для инвестирования в сравнении с другими вариантами |

| Процентный | Риск потерь, которые могут понести инвесторы в связи с изменениями процентных ставок на рынке |

| Страновой | Риск потерь в связи с вложением денежных средств в предприятия, находящиеся под юрисдикцией страны с неустойчивым социальным и экономическим положением |

| Операционный | Риск потерь, возникающих в связи с неполадками в работе компьютерных систем по обработке информации, связанной с инвестированием средств |

| Временной | Риск инвестирования средств в неподходящее время, что неизбежно влечет за собой потери |

| Риск законодательных изменений | Потери от непредвиденного законодательного регулирования |

| Риск ликвидности | Риск, связанный с возможностью потерь при реализации ценной бумаги из-за изменения оценки ее качества |

| Инфляционный | Риск того, что при высоком уровне инфляции доходы, получаемые от инвестированных средств, обесцениваются (с точки зрения реальной покупательной способности) быстрее, чем растут |

Инвестиционный риск выражает возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. В соответствии с видами этой деятельности выделяются и виды инвестиционного риска: риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования. Так как эти виды инвестиционных рисков связаны с возможной потерей капитала предприятия, они включаются в группу наиболее опасных рисков.

Инвестиционные риски включают в себя следующие подвиды рисков: риск снижения финансовой устойчивости, риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск снижения финансовой устойчивости. Этот риск генерируется несовершенной структурой капитала (чрезмерной долей используемых заемных средств), т.е. слишком высоким коэффициентом финансового рычага. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаги других активов. Термин "портфельный" происходит от итальянского "portofolio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности:

процентные риски;

кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средст средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (так как он не может высвободить свои средства, вложенные на указанных выше условиях). Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selektio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам [14].

2 Практическая оценка рынка региональных облигаций

2.1 Оценка рынка региональных облигаций субъектов Российской Федерации

В последние годы фондовый рынок России претерпевает кардинальные изменения в плане увеличения объема торгов и участников рынка, так как возможность заработать прибыль при проведении операций с ценными бумагами становится все реальнее благодаря многим сопутствующим этому факторам. К доминирующим факторам относят целенаправленно проводимую политику Минфина РФ, постепенное становление на мировой уровень российской экономической системы в целом, заинтересованность иностранных инвесторов в природных ресурсах и производственных мощностях России и т.д. Проведем аналитические исследования колебаний конъюнктуры рынка облигаций субъектов РФ в динамике за 2006 и 2008 гг.

В 2008 г. продолжился рост российской банковской системы. Суммарные активы российских банков превысили 10 трлн. руб. По оценкам аналитиков, 2008 г. был удачным для банков — прирост банковских активов по результатам года составил не менее 40%. Согласно данным «Интерфакс-ЦЭА», темпы роста прибыли банковской системы замедляются. На этом фоне отмечается увеличение в несколько раз данного показателя у региональных банков. При этом наибольшие темпы роста зафиксированы у средних банков, занимающих основные позиции в регионах присутствия. Более того, лидерство по финансовым показателям принадлежит тем региональным банкам, в капитал которых включены (либо ожидается включение) активы крупных иностранных финансовых институтов. По прогнозам аналитиков, наиболее активное движение в отношении сделок по участию в капитале иностранных участников произойдет на рынке региональных банков.

По состоянию на 1 октября 2008 г. лицензию на осуществление банковских операций имеют 148 кредитных организаций с участием нерезидентов. Действующие кредитные организации с участием нерезидентов расположены в 31 субъекте Российской Федерации; 98 кредитных организаций, или 66,2% от их общего количества, находятся в Москве, 11 — в Санкт-Петербурге, по 3 — в Тюменской и Челябинской областях, по 2 — в Астраханской, Омской, Оренбургской, Самарской, Свердловской областях и в Удмуртской Республике. В 21 субъекте Российской Федерации действует по 1 кредитной организации с участием нерезидентов. При этом количественные и качественные показатели участия нерезидентов в российской банковской системе растут.

Совокупный зарегистрированный уставный капитал всех действующих кредитных организаций на 1 октября 2008 г. составил 490 982,0 млн. руб., а в III кв. прошлого года он увеличился на 19 641,0 млн. руб., или на 4,2%.

Общая сумма инвестиций нерезидентов в уставные капиталы действующих кредитных организаций на 1 октября 2008 г. составила 70 797,7 млн. руб., в III кв. она увеличилась на 9881,6 млн. руб., или на 16,2%.

Таким образом, в III кв. 2008 года рост инвестиций нерезидентов в уставные капиталы действующих кредитных организаций (16,2%) опережал рост совокупного зарегистрированного уставного капитала действующих кредитных организаций (4,2%). В результате доля нерезидентов в совокупном зарегистрированном уставном капитале всех кредитных организаций увеличилась и по состоянию на 1 октября 2008 г. составила 14,42% против 12,98% на 1 июля 2008 г.

В 2007 г. нерезиденты продемонстрировали серьезность своих намерений относительно российских банков. С этого момента доля иностранного капитала в российских банках начинает увеличиваться, и уже на 1 октября 2007 г. она превысила 14,4% общего уставного капитала.

На следующий год некоторые крупные компании и банки анонсировали ряд сделок. В среднем прирост кредитных организаций с участием иностранного капитала в квартал составил от 2 до 5. Сделки, которые были осуществлены в 2008 г., обусловлены повышением спроса нерезидентов на российский банковский капитал. В ближайшее время можно ожидать распространение спроса на региональные банки.

В настоящий момент на рынке обращается более 70 выпусков банковских облигаций с доходностью от 5,5 до 12—13% годовых. Год 2007-й стал началом массового выхода кредитных организаций, в частности региональных банков, на рынок облигационных займов — всего было вы- пущено более 30 займов кредитных организаций общим объемом более 80 млрд. руб., из которых более трети выпусков пришлось на региональные банки. Диапазон ставок, по которым размещались региональные банки в 2007 г., варьирует в пределах от 9,6 до 12,5% годовых.

Сегодня банковские облигации — это низколиквидный инструмент, мало интересный большинству инвесторов. Объясняется это тем, что ранее покупателями банковских бумаг были другие банки, имеющие на контрагента лимит.

Традиционно российские инвесторы недолюбливают банковские облигации, в результате чего этот сектор в настоящее время не перекуплен и предлагает существенную премию к сравнимым по рейтингам компаниям. Инвестиционная привлекательность банковских бондов с учетом процесса консолидации и участия иностранных инвесторов находится на совершенно другом уровне. Некоторые аналитики отмечают, что из-за непопулярности большинство банковских бумаг размещены с премией к реальной доходности. Правда, в последнее время ситуация меняется — все чаще замечены среди участников различные инвестиционные компании, покупающие облигации для частных инвесторов и компаний-нерезидентов. Аналитики рекомендуют инвестировать средства в облигации банков, так как они потенциальные объекты со стороны нерезидентов. В ближайшие 3 года наиболее безопасными отраслями будут банковский, финансовый и страховой — такой вывод содержится в исследовании инвестиционного климата в России, проведенном институтом Chartered Financial Analyst ( CFA ) . Вывод основывается, в частности, на том, что данные секторы наиболее безопасные в области политического риска. По мнению специалистов, капитализация компаний из этих секторов будет расти высокими темпами.

В таблице 2.1 представлен анализ динамики выпущенных кредитными организациями регионов РФ облигаций за 2006 -2009 гг.

Таблица 2.1

Объем выпущенных кредитными организациями регионов РФ облигаций В млн. руб.

| Регион/Дата | 01.01.2006 | 01.01.2007 | 01.01.2008 | 01.01.2009 | Темп роста 2009 к 2006 г., % |

| Центральный округ | 28 443 509 | 60 460 224 | 143 509 530 | 164 584 658 | 578,64 |

| Северо-Западный округ | 12 000 | 2 012 000 | 3 012 000 | 5 012 000 | 41766,67 |

| Южный округ | 4 162 | 4 317 | 1 517 098 | 1 531 893 | 36806,66 |

| Приволжский округ | 2 135 000 | 2 372 602 | 8 830 149 | 12 850 000 | 601,87 |

| Уральский округ | 0 | 0 | 1 000 000 | 1 000 000 | 100,00 |

| Сибирский округ | 0 | 2 420 000 | 10 409 946 | 10 484 910 | 433,26 |

| Дальневосточный округ | 0 | 24 529 | 22 162 | 1 522 100 | 6205,31 |

Как видно из данной таблицы, объем выпущенных кредитными организациями регионов РФ облигаций увеличился в несколько раз по всем округам, кроме Уральского округа, объем выпущенных облигаций, которого остался на прежнем уровне начиная с 01.01.2008 года. Наибольшее увеличение объема выпущенных облигаций наблюдается в Центральном округе на сумму 164 584 658 млн. руб. На втором месте Приволжский округ, объем выпущенных облигаций на 01.01.2009 г. составляет 12 850 000 млн. руб. Дальневосточный федеральный округ занимает предпоследнее место. Однако, начиная с 01.01.2007 года, объем выпущенных облигаций по данному округу достиг 1 522 100 млн. руб., увеличившись в 62 раза.

На трех состоявшихся в декабре аукционах с новым выпуском ОБР (№ 4-04-21-BR0-7) кредитные организации приобрели облигаций на сумму 92,2 млрд. руб. по рыночной стоимости, при этом средневзвешенная доходность составляла 5,23—5,30% годовых. Банк России 13 декабря 2008 года осуществил погашение выпуска ОБР № 4-02-21-BR0-7 в объеме 12,4 млрд. рублей. В течение месяца Банк России заключал с кредитными организациями также сделки с ОБР на вторичном рынке. В результате проведенных операций и переоценки по текущей рыночной стоимости задолженность Банка России перед кредитными организациями по ОБР возросла на 80,2 млрд. руб. (до 100,7 млрд. руб. на 1.01.2009).

В декабре Банк России ежедневно заключал с кредитными организациями сделки прямого РЕПО (кроме 29.12.2008). По итогам месяца посредством этих операций, проведенных в форме аукционов, кредитным организациям было предоставлено 859,1 млрд. руб. преимущественно на срок 1 день (в ноябре — 2,9 трлн. руб.). Средневзвешенные ставки на аукционах прямого РЕПО на срок 1 день колебались в диапазоне 6,03—6,58% годовых, средневзвешенная ставка на аукционе на срок 7 дней составила 6,55% годовых. На сессиях прямого РЕПО по фиксированной ставке Банк России предоставил 3,2 млрд. руб. на срок 1 день и 2,2 млрд. руб. на срок 1 неделя (в ноябре — 1,2 и 0,1 млрд. руб. соответственно).

Таблица 2.2.

Аукционы по размещению ОБР

| Дата аукциона | Регистрационный номер выпуска | Предложение по номинальной стоимости, млн. руб. | Спрос по рыночной стоимости, млн. руб. | Размещение по рыночной стоимости, млн. руб. | Доходность по цене отсечения, % годовых | Доходность по средневзве- шенной цене, % годовых | Дата выкупа |

| 13.12.2008 | 4-04-21BR0-7 | 400 000,0 | 58 051,2 | 33 545,9 | 5,45 | 5,25 | 16.06.2009 |

| 20.12.2008 | 4-04-21BR0-7 | 100 000,0 | 25 876,3 | 25 797,8 | 5,35 | 5,23 | 16.06.2009 |

| 27.12.2008 | 4-04-21BR0-7 | 100 000,0 | 35 498,6 | 32 843,1 | 5,35 | 5,30 | 16.06.2009 |

В структуре ценных бумаг, используемых в качестве обеспечения по операциям прямого РЕПО, в рассматриваемый период преобладали государственные ценные бумаги.

Рефинансирование Банком России кредитных организаций путем проведения ломбардных кредитных аукционов на срок 2 недели и предоставления ломбардных кредитов по фиксированным ставкам на срок 1 неделя в декабре составило 3,1 млрд. руб. (в ноябре — 4,8 млрд. руб.).

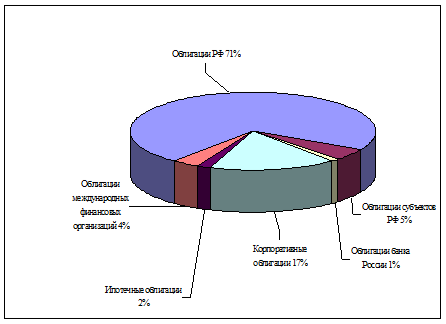

В целях бесперебойного осуществления платежей на протяжении всего месяца Банк России предоставлял внутридневные кредиты, общий объем которых составил 1,3 трлн. руб. (рисунок 2.1).

Рисунок 2.1. Структура обеспечения операций прямого РЕПО Банка РФ в декабре 2008 года

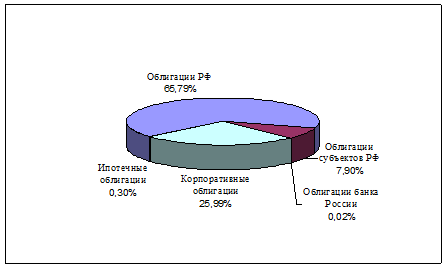

Объем предоставленных кредитов "овернайт" Банка России в декабре был меньше, чем в ноябре, — 18,6 млрд. руб. против 26,0 млрд. рублей. Кроме того, за месяц Банк России предоставил 6,7 млрд. руб. прочих кредитов (в ноябре — 16,2 млрд. руб.). По состоянию на 1.01.2009 в структуре ценных бумаг, переданных кредитными организациями в обеспечение кредитов Банка России, преобладали государственные облигации (рисунок 2.2).

Рисунок 2.2. Структура ценных бумаг, переданных кредитными организациями в обеспечение кредитов Банка России, на 1 января 2009 г.

В таблице 2.3 представлен объем и структура выпущенных облигаций, а также объем вложений в облигации кредитными организациями Дальневосточного округа облигаций, за 2007 – 2008 гг. (Приложение 1).

Из данной таблицы можно сделать вывод, что наибольший удельный вес в общей структуре выпущенных облигаций по Дальневосточному округу в 2008 году занимает Амурская область – 98,57 %. Сравнивая данный показатель с показателем предыдущего года можно сделать вывод, что он увеличился на 3,99 %. В целом, только в двух регионах Дальневосточного округа по состоянию на 01.01.2009 г. был проведен выпуск разного вида облигаций.

Рассматривая объем вложений средств в облигации по Дальневосточному округу, можно сделать вывод, что практически во всех регионах округа как в 2007 г., так и в 2008 году происходит вложение средств в разного рода облигации, за исключением Чукотского автономного округа и Еврейской автономной области. Также необходимо отметить, что практически во всех областях происходит абсолютное увеличение данных вложений. Так в частности объем вложенных средств в облигации в Приморском крае в 2008 году увеличился на 204,2 млн. руб. по сравнению с 2007 годом, и составил 2652,1 млн. руб. Наибольший удельный вес в общей структуре вложений в облигации по Дальневосточному округу в 2008 году занимает именно Приморский край.

2.2 Оценка регионального рынка корпоративных облигаций

Сегодня на рынке корпоративных облигаций ожидается умеренно позитивная динамика котировок в бумагах 2 – 3 эшелонов на фоне восстановления уровней рублевой ликвидности после налоговых платежей.

Доходность облигаций ХКФ Банк-2 с датой погашения в мае 2010г. на конец 2008 года составила 12,42% (-0,08 п.п.), ГАЗПРОМ А4 с датой погашения в феврале 2010г. – 6,91% (-0,03 п.п.), АИЖК 10 с датой погашения в ноябре 2018г. – 9,24% (-0,06 п.п.), Башкирэн3в с датой погашения в марте 2011г. – 9,66% (+0,13 п.п.), Лукойл3 с датой погашения в декабре 2011г. – 7,46% (-0,06 п.п.).

Всего на 31 декабря 2008 г. в Национальном депозитарном центре, как уполномоченном депозитарии, находится на обслуживании 609 выпусков корпоративных облигаций 456 эмитентов общей номинальной стоимостью 1 178,50 млрд руб.

Анализ по срокам обращения 609 выпусков корпоративных облигаций общим объемом 1 178,50 млрд руб. с датой погашения после 30 декабря 2008 г. (таблица 2.4), показывает, что по состоянию на 31 декабря 2008 г. на рынке корпоративных облигаций преобладают выпуски облигаций со сроком обращения от 2 до 3 лет — на них приходится 45% по количеству выпусков и 32% по объему выпусков по номиналу. По этой группе облигаций средний объем выпуска составляет 1,396 млрд руб., а средний срок обращения — 1084 дня (примерно 3 года).

Таблица 2.4.

Данные по выпускам корпоративных облигаций с датой погашения после декабря 2008 года

| Срок обращения, лет | Сводные значения по группе выпусков корпоративных облигаций | Среднее значение на один выпуск корпоративных облигаций | ||

Количество выпусков в группе (удельный вес группы по этому показателю, %) |

Общий объем выпусков в группе, млн руб. (удельный вес группы по этому показателю, %) |

Объем выпуска, млн руб. |

Срок обращения, дней |

|

| До 1 года | 0 (0%) | 0 (0%) | 0 | 0 |

| От 1 до 2 | 27 (4%) | 24 475 (2%) | 906 | 695 |

| От 2 до 3 | 273 (45%) | 381 164 (32%) | 1 396 | 1 084 |

| От 3 до 5 | 253 (42%) | 569 868 (49%) | 2 252 | 1 567 |

| Более 5 | 56 (9%) | 202 994 (17%) | 3 625 | 3 164 |

| Итого | 609 (100%) | 1 178 501 (100%) | 1 935 | 1 458 |

По объему выпуска преобладают корпоративные облигации со сроком обращения от 3 до 5 лет: на эту группу корпоративных облигаций приходится 49% по данному показателю (средний объем выпуска — 2,252 млрд руб. по номиналу) и 42% по количеству выпусков, а средний срок обращения — 1567 дней (примерно 4,3 года).

Для того чтобы оценить, какие организации наиболее активны в области размещения корпоративных облигаций, составлен «рейтинг андеррайтеров». Данные рейтинга приведены в таблице 2.5.

Таблица 2.5.

Рейтинг организаторов и андеррайтеров IPO в I полугодии 2008 г.

| Рейтинг андеррайтеров IPO за I полугодие 2008г. | ||

| № | Андеррайтер | Эмитент |

| 1 | Ренессанс Капитал | Интегра, Ситроникс, ММК, Volga Gas, Нутритек, ВТБ, Дикси, Росинтер |

| 2 | Deutsche Bank | Полиметалл, AFI Development, ВТБ, Дикси, ПИК |

| 3 | Morgan Stanley | Интегра, ММК, AFI Development, ПИК |

| 4 | Citibank | AFI Development, Фармстандарт, ВТБ |

| 5 | Goldman Sachs | Ситроникс, AFI Development, ВТБ |

| 6 | Credit Suisse | Сбербанк, Ситроникс |

| 7 | JP Morgan | Сбербанк |

| 8 | ВТБ 24 | ВТБ |

| 9 | UBS Investment Bank | Полиметалл, Фармстандарт |

| 10 | Инвестиционный банк Траст | Нутритек, Дикси |

| 11 | Nomura Int | ПИК |

| 12 | ABN Amro | ММК |

| 13 | Сбербанк | Сбербанк |

| 14 | Альфа-банк | Интегра |

| 15 | Газпромбанк | ММК |

| 16 | Merrill Lynch | Полиметалл |

| 17 | ING Bank | РТМ |

| 18 | HSBC | Ситроникс |

| 19 | KBC Peel Hunt | Volga Gas |

| 20 | Royal Bank of Canada | Полиметалл |

| Рейтинг организаторов IPO за I полугодие 2008г. | ||

| № | Организатор | Эмитент |

| 1 | Deutsche Bank | Полиметалл, AFI Development, ВТБ, Дикси, ПИК |

| 2 | Ренессанс Капитал | Ситроникс, Интегра, ММК, Volga Gas, Нутритек, Дикси, Росинтер |

| 3 | Morgan Stanley | Интегра, ММК, AFI Development, ПИК |

| 4 | Citibank | Фармстандарт, ВТБ |

| 5 | Goldman Sachs | Ситроникс, ВТБ |

| 6 | Credit Suisse | Ситроникс, Сбербанк |

| 7 | JP Morgan | Сбербанк |

| 8 | UBS Investment Bank | Полиметалл, Фармстандарт |

| 9 | Nomura Int | ПИК |

| 10 | ABN Amro | ММК |

| 11 | Альфа-банк | Интегра |

| 12 | Merrill Lynch | Полиметалл |

| 13 | ING Bank | РТМ |

Первое полугодие 2008 года характеризуется 40% ростом количественного объема российского рынка IPO — 14 размещений против 10 в первом полугодии 2007 года. И если в I квартале 2008 было отмечено 4 размещения (что сравнимо с количеством IPO в I квартале 2007), то во втором квартале 2008 было проведено 10 размещений (против 6 размещений во II квартале 2007).

При этом стоимостной объем рынка вырос с $3,2 млрд. в первом полугодии 2007 года до $18,8 млрд. в первом полугодии этого года — рост рынка составил 487%. В тоже время это больше чем объем рынка за весь 2007 год ($17,7 млрд.) Характерно, что объем рынка в первом квартале составил $4,9 млрд., что больше чем объем рынка за весь 2006 год ($4,55 млрд.).

59% стоимостного объема приходится на два банковских размещения — ВТБ (42%) и Сбербанк (17%). , а в этом году 66% доля приходится на размещение «Сбербанк» ($3,2 млрд.). С точки зрения отраслевой специфики выделим финансовую сферу и строительство/ девелопмент, которые в совокупности занимают 77% стоимостного объема рынка ($14,5 млрд.).

Стоит также отметить, что в первом полугодии выросла доля российских биржевых площадок — 43% стоимостного объема против 21% в первом полугодии 2007 года. На Лондонскую фондовую биржу (LSE) пришлись 57%. В первую очередь это связано с размещением в России всех акций «Сбербанк» и 35% акций ВТБ.

С нашей точки зрения в 2008 г. мы будем наблюдать рост как количественного так и стоимостного объёмов рынка. Согласно нашим прогнозам стоимостной объем рынка составит около $25 млрд. при этом размещение проведут 30-35 компаний. Более значительные объемы возможны, но при условии размещения таких компания как «Русский алюминий», «Газметалл» и активизации энергокомпаний, образующихся в ходе реформы РАО «ЕЭС России».

Рост объема рынка корпоративных облигаций связан, прежде всего, с тем, что на рынок постоянно выходят новые эмитенты. По состоянию на конец декабря 2008 г. «рыночные» облигации выпустили 152 эмитента, из них 110 – нефинансовые, 42 – банки и финансовые компании.

Так в частности, ЦБ РФ в ноябре 2008 года зарегистрировал дебютный выпуск облигации Дальневосточного банка (Владивосток) на 1,5 млрд рублей (гос. рег. номер 40100843B). По открытой подписке планируется разместить 1,5 млн облигаций номиналом 1 тыс. рублей. Срок обращения облигаций составит 3 года, облигации имеют 6 полугодовых купонов. Процентная ставка 1-го купона определяется в ходе конкурса на ФБ ММВБ, ставка 2-го купона приравнивается к ставке 1-го купона. Ставки 3-го и 5-го купонов устанавливается эмитентом не позднее, чем за 14 календарных дней до даты начала этих купонных периодов. Ставка 4-го купона равна ставке 3-го купона, ставка 6-го купона равна ставке 5-го купона.

На сегодняшний день ОАО «Дальневосточный банк» занимает первое место среди самостоятельных банков Дальневосточного Федерального округа по размеру собственного капитала, является самым крупным среди финансовых учреждений региона, в том числе по размеру активов.

Банк имеет все лицензии, предусмотренные для ведения банковского бизнеса в России. В своей деятельности руководствуется Федеральным законом «О банках и банковской деятельности», нормативными актами ЦБРФ, Уставом и иными законами и правовыми актами РФ. Является участником государственной программы «Система страхования вкладов». Основу корпоративной клиентской базы составляют как компании малого и среднего бизнеса, так и крупнейшие компании региона, занятые во всех основных отраслях экономики.

Дальневосточный банк входит в состав межрегиональной банковской группы ОАО «Всероссийский банк развития регионов», основным акционером которого является НК «Роснефть». В новых филиалах и дополнительных офисах банка обслуживаются более 40 дочерних предприятий НК «Роснефть».

По величине кредитного портфеля Дальневосточный банк занимает первое место среди самостоятельных банков ДВФО. Дальневосточный банк — один из крупнейших эмитентов пластиковых карт VISA с широкой сетью банкоматов и пунктов выдачи наличных (с 1995 года банк является членом международной платежной системы VISA International).

По объему частных сбережений в Приморском крае банк занимает второе место после традиционного лидера розничных банковских услуг — Сбербанка. Дальневосточный банк занимает ведущие позиции практически во всех сегментах банковского бизнеса на Дальнем Востоке России, активно расширяя географию своего присутствия в Сибирском регионе. Банк располагает сетью филиалов в Приморском, Хабаровском, Красноярском крае, Сахалинской и Иркутской области.

Банк имеет долгосрочные сотрудничество с известными расчетными банками США, Японии, Евросоюза, интенсивно развивает деловые отношения с финансовыми структурами стран АТР.