| Похожие рефераты | Скачать .zip |

Реферат: Формирование портфеля ценных бумаг коммерческого банка

Аннотация

Величко О.С. Формирование портфеля ценных бумаг коммерческого банка.– Челябинск: ЮУрГУ, ЭиУ, 2002, 126 с. 23 илл. Библиография литературы – 30 наименований.

После анализа теоретического материала по формированию портфеля ценных бумаг и математических методов оптимизации структуры предложена двухуровневая схема, состоящая из формирования портфелей ценных бумаг (акций, облигаций) и последующим их объединением. Для портфеля акций была предложена индексная модель Шарпа и модель оценки финансовых активов для акций, для портфеля облигаций и совокупного портфеля – модель Марковица.

Произведены расчеты по формированию и оптимизации портфеля ценных бумаг для АБ «Дорожник» на апрель 2002г. по предложенной схеме. Применение данной схемы позволило бы получить прибыль в 412468 руб.. Доходность переоценки расчетного портфеля за апрель составила 8,17%.

Содержание

Введение

6

1 Портфельное инвестирование

9

1.1 Основные принципы формирования портфеля инвестиций

9

1.2 Характеристика основных видов ценных бумаг и оценка

их доходности

12

1.2.1 Акции

13

1.2.2 Облигации

16

1.3 Рынок ценных бумаг как часть финансового рынка

21

1.3.1 Деятельность коммерческого банка на рынке ценных бумаг

22

1.4 Модели портфельного инвестирования

27

1.5 Структура инвестиционного процесса

31

2 Методики формирования оптимальной структуры портфеля

37

2.1 Модель Марковица

37

2.2 Модель Блека

44

2.3 Индексная модель Шарпа

45

2.4 Модель Тобина с безрисковым активом

49

2.4.1 Алгоритм Элтона-Грубера-Падберга

53

2.5 Модель оценки финансовых активов

54

2.6 Теория арбитражного ценообразования

62

3 Формирование и оптимизация портфеля ценных бумаг

(на примере АБ «Дорожник»)

65

3.1 Формирование оптимальной структуры портфеля

государственных облигаций

66

3.2 Формирование оптимальной структуры портфеля акций

73

3.3 Формирование оптимальной структуры совокупного

портфеля ценных бумаг

82

3.4 Анализ результатов формирования порфеля ценных бумаг

87

4 Безопасность жизнедеятельности

93

Заключение

98

Литература

103

Приложение А Исходные данные для формирования портфеля

государственных облигаций

105

Приложение Б Исходные данные для формирования портфеля акций

108

Приложение В Данные для формирования совокупного портфеля

ценных бумаг

116

Приложение Г Данные для определения динамики стоимости

сформированного портфеля

119

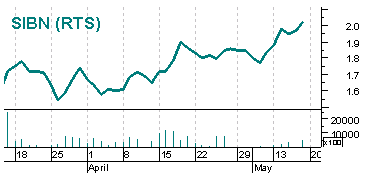

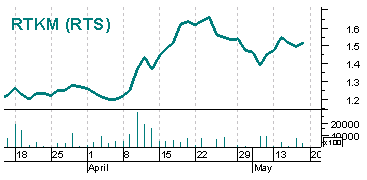

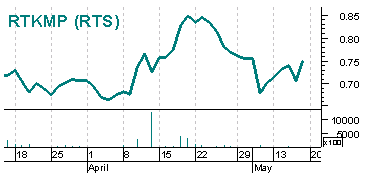

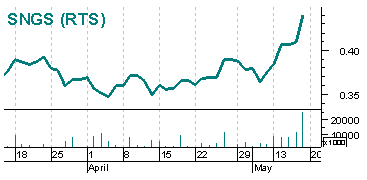

Приложение Д Графики цен закрытия акций (РТС) на период

составления портфеля

122

Введение

Многие коммерческие банки в настоящее время имеют достаточно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных бумаг. При осуществлении инвестирования в ценные бумаги банк, как и любой другой инвестор, сталкивается с различными целями инвестирования.

Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только при их комбинации.

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы.

Этими факторами обусловлен выбор темы дипломного проекта – формирование портфеля ценных бумаг коммерческого банка.

Объектом исследования является акционерный банк «Дорожник». Несмотря на то, что в нем временно прекращены операции по инвестированию средств в ценные бумаги, в будущем планируется восстановить работу отдела ценных бумаг в полном объеме. Поэтому целью данного дипломного проекта является обоснование методик портфельного инвестирования, то есть формализованного подхода к составлению портфеля ценных бумаг, который банк может применить в своей дальнейшей деятельности.

Для полного раскрытия выбранной темы были поставлены следующие задачи:

Исследовать основные теоретические предпосылки формирования портфеля ценных бумаг.

Провести обзор методик портфельного инвестирования.

Выбрать методику для практического применения.

Определить структуру портфеля ценных бумаг.

Оценить эффективность применения данного подхода.

В соответствии с этими задачами построены главы и параграфы данной работы. Первая глава посвящена обзору теории портфельного инвестирования. Описаны основные ценные бумаги, рынок на котором они обращаются, его участники. Особое внимание уделено коммерческим банкам: рассмотрен, в частности, механизм торгов ценными бумагами на биржах. Также в первой главе рассматривается структура инвестиционного процесса, которая далее применяется при практическом составлении порфеля ценных бумаг.

Основное внимание при формировании портфеля в данном дипломном проекте уделяется оптимизации его структуры. Поэтому вторая глава полностью посвящена обзору математических моделей, применяемых для этой цели. Для того чтобы сформировать оптимальный портфель ценных бумаг необходимо разработать инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени инвестирования и анализе возникающих при этом риске.

Тема формирования и оптимизации портфеля ценных бумаг стала актуальной с появлением самих ценных бумаг, особенно по мере возникновения различных их форм. Как примирить стремление инвестора к получению максимальной прибыли от ценных бумаг со стремлением иметь наименьший риск получения убытка – главный вопрос рассматриваемой проблемы. Решение этого вопроса и есть решение задачи оптимизации портфеля ценных бумаг инвестора.

В виду того, что большинство портфельных теорий взаимосвязано, структура второго раздела построена таким образом, чтобы каждая последующая модель основывалась на постулатах предыдущей или учитывала ее выводы.

Таким образом, в двух первых главах сформулирована методологическая база для научного обоснования аппаратов и критериев формирования инвестиционной стратегии и созданы предпосылки для формирования научного подхода к формированию портфеля ценных бумаг.

В третьей главе проводится практическое применение методик, рассмотренных во второй главе и выбранных для расчетов. Приводится также обоснование этого выбора, основанное на анализе ситуации, в которой находится объект исследования, и соотношении затрат и приобретаемых выгод.

Результатом практического расчета является формирование оптимальной структуры портфеля ценных бумаг, что соответствует одной из поставленных задач. Все расчеты проведены на основе практических данных. В заключение проводится анализ эффективности применения выбранных методик и оценка полученного дохода.

В дипломной работе использованы материалы экономической и финансовой литературы, тематических материалов периодических изданий, а также сведения о биржевых котировках и аналитический материал по состоянию рынка.

Для решения поставленных задач в работе применены различные экономико-статистические методы.

В последние десятилетия использование портфельной теории значительно расширилось. Все большее число инвестиционных менеджеров, управляющих инвестиционных фондов применяют ее методы на практике, и хотя у нее имеется немало противников, ее влияние постоянно растет не только в академических кругах, но и на практике, включая российскую. Присуждение Нобелевских премий по экономике ее создателям и разработчикам является свидетельством этого.

1Портфельное инвестирование

1.1Основные принципы формирования портфеля инвестиций

Под инвестированием в широком смысле понимается любой процесс, имеющий целью сохранение и увеличение стоимости денежных или других средств. Средства, предназначенные для инвестирования, представляют собой инвестиционный капитал. С течением времени этот капитал может принимать различные конкретные формы. Тот или иной конкретный вид инвестиционного капитала называется инвестиционным активом.

Из определений инвестирования и инвестиционных активов, данных выше, видна важнейшая роль двух факторов: времени и стоимости. Важнейший принцип инвестирования состоит в том, что стоимость актива меняется со временем.

Со временем связана еще одна характеристика процесса инвестирования – риск. Хотя инвестиционный капитал имеет вполне определенную стоимость в начальный момент времени, его будущая стоимость в этот момент неизвестна. Для инвестора эта будущая стоимость есть ожидаемая величина.

Под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам, выступающая как целостный объект управления. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления портфелем может быть улучшено.

Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям. Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

Основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Банки, покупая те или иные виды ценных бумаг, стремятся достичь определенных целей, к основным из которых относятся:

доходность вложений;

рост вложений;

ликвидность вложений;

безопасность вложений.

Инвестиционные ценные бумаги приносят доход в виде процентного дохода и прироста рыночной стоимости. Доходность портфеля – характеристика, связанная с данным промежутком времени. Длина этого периода может быть произвольной. На практике используют обычно нормированную доходность, т.е. доходность, приведенную к выбранному базисному периоду, обычно году.

Доходность портфеля за период можно вычислять по формуле:

,

(1)

,

(1)

где rp

– доходность

портфеля за

определенный

период времени,

%;

W0 –

стоимость

портфеля в

начале периода,

руб.;

W1

– стоимость

в конце периода,

руб.

Управление портфелем коммерческого банка заключается в поддержании баланса между ликвидностью и прибыльностью. Сумма принадлежащих банку ценных бумаг непосредственно связана с умением банка управлять ценными бумагами и зависит от размера банка.

Ликвидность ценной бумаги можно оценить по агрегированному показателю ликвидности:

,

(2)

,

(2)

где LA – агрегированный показатель ликвидности ценной бумаги;

Nbid, Nask – количество заявок на покупку и продажу соответственно, шт.;

Pbid, Pask – средняя цена покупки и продажи соответственно, руб.

Под безопасностью вложений понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безопасности и доходности регулируется тщательным подбором и постоянной ревизией инвестиционного портфеля.

Риск – это стоимостное выражение вероятностного события ведущего к потерям. В мировой практике существует множество классификаций рисков. Наиболее известная из них – это деление риска на систематический и несистематический.

Систематический риск – риск кризиса финансового рынка в целом. Этот вид риска является недиверсифицируемым. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг.

Несистематический риск связан с конкретным финансовым инструментом, данный вид риска может быть минимизирован за счет диверсификации. Исследования показали, что если портфель состоит из 10-20 различных видов финансовых инструментов, включенных с помощью случайной выборки из имеющегося на финансовом рынке набора, то несистематический риск может быть сведен к минимуму. Уровень несистематического риска – это оценка качества данного финансового инструмента.

По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск (рисунок 1.1).

О дним

из традиционных

методов оценки

и управления

риском считается

статистический

метод. Основными

инструментами

статистического

анализа являются

– дисперсия,

стандартное

отклонение,

коэффициент

вариации. Суть

этого метода

состоит в анализе

статистических

данных за возможно

больший период

времени.

дним

из традиционных

методов оценки

и управления

риском считается

статистический

метод. Основными

инструментами

статистического

анализа являются

– дисперсия,

стандартное

отклонение,

коэффициент

вариации. Суть

этого метода

состоит в анализе

статистических

данных за возможно

больший период

времени.

Хеджирование – это метод, основанный на страховании ценовых потерь на физическом рынке по отношению к фьючерсному или опционному рынку. Механизм хеджирования состоит в том, что участник рынка занимает в каждый момент времени прямо противоположные позиции.

1.2Характеристика

основных видов

ценных бумаг

и оценка

их

доходности

В общем виде ценные бумаги представляют собой титулы собственности, т.е. такие юридические документы, которые свидетельствуют о праве их владельца на доход или на имущество.

На фондовой бирже обращаются две категории ценных бумаг:

Долевые капитальные ценные бумаги, которые представляют непосредственно долю их владельца в собственности. Таким биржевым товаром являются акции.

Долговые ценные бумаги, обычно с твердо фиксированной процентной ставкой и обязательством возврата капитальной суммы долга к определенной дате в будущем. Основным биржевым товаром среди них являются облигации.

1.2.1Акции

Акцией признается ценная бумага, удостоверяющая право ее держателя (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении делами АО и на часть имущества, оставшегося после ликвидации АО. Право на выпуск акций имеют только акционерные общества. Акции выпускаются без установленного срока обращения.

У обыкновенных акций существует несколько видов стоимости. Каждая из них описывает определенное свойство рассматриваемой акции с точки зрения бухгалтерского учета, инвестирования, формирования курсов.

Номинальная стоимость – эта стоимость обозначает объявленную, или нарицательную, стоимость одной акции. Она не является мерой измерения каких-либо свойств акции и, таким образом, за исключением бухгалтерского учета, является относительно бесполезной.

Ликвидационная стоимость – является показателем того, что компания в состоянии представить на аукцион в том случае, если ей придется прекратить свою деятельность. После обыкновенной или аукционной продажи активов по самой выгодной цене из всех возможных , после погашения обязательств и осуществления платежей владельцам привилегированных акций остается сумма, известная как ликвидационная стоимость компании.

Рыночная стоимость – вид стоимости наиболее легок для исчисления, поскольку рыночная стоимость просто представляет доминирующий на рынке курс акций. По существу, рыночная стоимость является показателем того, как участники рынка в целом оценили стоимость одной акции. Умножив рыночную стоимость одной акции на количество имеющихся в обращении акций компании, можно также получить рыночную стоимость самой компании.

Рыночная цена – это цена, по которой акция продается и покупается на вторичном рынке. Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при большом объеме сделок.

Основной характеристикой акции является ее курсовая стоимость (курс акции). Под курсом акции понимается относительная величина, показывающая, во сколько раз текущая стоимость акции (по которой ее можно приобрести в настоящее время на рынке) больше номинала:

,

(3)

,

(3)

где К – курс акции, руб.;

Р – рыночная цена, руб.;

N – номинальная цена, руб.

Показатель, отражающий среднюю цену акций и других ценных бумаг по определенной совокупности компаний, называется биржевым индексом. Индекс позволяет инвесторам, вкладывающим деньги в ценные бумаги, оценивать состояние как фондового рынка в целом, так и надежность собственных активов.

Основной характеристикой акции, характеризующей ее инвестиционную ценность, является ее совокупная доходность. Она находится по формуле:

,

(4)

,

(4)

где

![]() – ставка

дивиденда (%),

которая зависит

от суммы выплаченного

по итогам года

дивиденда

– De,

руб.;

– ставка

дивиденда (%),

которая зависит

от суммы выплаченного

по итогам года

дивиденда

– De,

руб.;

K = (К2 – К1) – изменение курсовой стоимости (разница между курсом на текущий момент К2 и курсом, по которому акция была приобретена К1) – в долях единицы;

N – номинал акции, руб.

Иногда доходность находится для конкретного периода, в этом случае изменение курсовой стоимости находится по формуле:

,

(5)

,

(5)

где Р1 – рыночная стоимость на начало периода, руб.;

Р2 – рыночная стоимость на конец периода, руб.

Доходность служит исходной величиной для расчета более общей характеристики акции – чистой прибыли приобретения:

![]() ,

(6)

,

(6)

где P – рыночная стоимость на момент приобретения акции, руб.

Однако реальный курс акций различных эмитентов в каждый момент времени обычно отличается от действительной стоимости акции, так как на него дополнительно влияют факторы спроса и предложения фондового рынка.

В связи с тем, что интерес инвесторов к рыночному курсу выпуска акций компании постоянен, рыночная стоимость одной акции, как правило, является важным показателем для большинства инвесторов. Он должен быть использован при разработке инвестиционной политики и программ инвестирования.

Инвестиционная стоимость является, очевидно, наиболее важным показателем для акционера-инвестора, так как она указывает на ценность, которую инвестор приписывает ценной бумаге, но фактически представляет собой оценочную стоимость, по которой данная ценная бумага должна реализоваться на фондовом рынке.

Причины, которые объясняют большую привлекательность акций для инвесторов это:

возможность получения по ним значительной прибыли. Рыночный курс акции обычно отражает потенциал прибыльности компании, поэтому при процветании компании процветают и инвесторы. Увеличение прибыли, в свою очередь, превращается в рост курсов акций (прирост капитала) и является важнейшей частью доходов от акций;

способность быть высоколиквидными. Обыкновенные акции легко купить и продать, а затраты на проведение операций с ними малы; но, кроме того, сведения о курсах и информация о состоянии рынка распространяются в новостях и средствах массовой информации.

курс одной обыкновенной акции достаточно низок, поэтому ее покупка вполне доступна большинству индивидуальных вкладчиков и инвесторов.

Однако существуют некоторые недостатки инвестирования в обыкновенные акции.

рискованный характер ценной бумаги.

трудно проводить оценку обыкновенных акций и последовательно отбирать те из них, которые имеют самые интересные перспективы, так как прибыли и динамика доходности акций подвержены широким колебаниям.

1.2.2Облигации

Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента (если иное не предусмотрено правилами выпуска).

Основные отличия облигации от акции:

облигация приносит доход только в течение строго определенного, указанного на ней срока;

в отличие от ничем не гарантированного дивиденда по простой акции облигация обычно приносит ее владельцу доход в виде заранее установленного процента от нарицательной стоимости;

облигация акционерного общества не дает права выступать ее владельцу в качестве акционера данного общества.

Доход по облигациям обычно ниже дохода по акциям, но он более надежен, так как в меньшей степени зависит от ситуации на рынке и циклических колебаний в экономике.

Сегодня в России можно встретить несколько типов этих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ.

Номинальная цена облигации служит базой при дальнейших перерасчетах и при начислении процентов. Кроме нее облигации имеют выкупную цену, которая может совпадать, а может и отличаться от номинальной в зависимости от условий займа. Кроме этого облигация имеет рыночную цену, определяемую условиями займа и ситуацией, сложившейся в текущий момент на рынке облигаций. Курс облигации – это значение рыночной цены, выраженное в процентах к номиналу. Если облигации продаются ниже номинала, а погашаются по номиналу, говорят что продажа производится "с дисконтом". Если облигации продаются по номиналу, а погашаются с начислением дополнительных процентов, говорят, что облигации погашаются "с премией". Иногда ежегодные начисления процентов комбинируются с дисконтом или премией.

Если по облигации предполагается периодическая выплата доходов, то он обычно производится по купонам. В зависимости от условий выпуска облигации- купонный доход может выплачиваться ежеквартально, раз в полгода или ежегодно.

Хотя по своей экономической сути все виды государственных ценных бумаг есть долговые обязательства, на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других облигаций.

Основными государственными ценными бумагами являются следующие:

государственные краткосрочные бескупонные облигации (ГКО);

облигации федерального займа с переменным купонным доходом

(ОФЗ-ПК);облигации федерального займа с постоянным купонным доходом

(ОФЗ-ПД);облигации федерального займа с фиксированным доходом (ОФЗ-ФД);

В таблице 1.1 приведены характеристики этих ценных бумаг.

Цена облигации формируется под воздействием спроса и предложения со стороны инвесторов. При этом, однако, цена облигации не является абсолютно случайной, а колеблется около своего естественного значения, своей внутренней стоимости.

Таблица 1.1 – Спецификация некоторых видов государственных облигаций

|

Наименование |

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФД |

|

Эмитент |

Министерство финансов РФ |

|||

|

Форма эмиссии |

документарная с обязательным централизованным хранением |

|||

|

Вид облигации |

именная |

именная |

именная |

именная |

|

Валюта займа |

рубль |

рубль |

рубль |

рубль |

|

Номинал |

1000 рублей |

1000 рублей |

1000 рублей |

10 рублей |

|

Срок обращения |

до 1 года |

от

1 года |

от

1 года |

более 4 лет |

|

Частота

выплат |

– |

2

или 4 раза |

1 раз в год |

4 раза в год |

|

Размещение |

ММВБ |

ММВБ |

ММВБ |

ММВБ |

С точки зрения инвестора, облигация является обещанием инвестора уплачивать эмитенту определенную сумму денег. Таким образом, обещанный денежный поток по облигации описывается следующим образом: С1, C2, C3,… Ct. Где С1, C2, C3,… Ct – обещанные платежи по облигации (обычно С1 = C2 = C3 =…= Ct – купонные платежи, а в платеж Ct включен также возврат номинальной стоимости облигации (N), т.е. Ct = С + N). При определении того, какой должна быть цена облигации, инвестор должен дисконтировать ожидаемые платежи и просуммировать их, т.е. вычислить чистую текущую стоимость (NPV) потока платежей. Если платежи происходят регулярно с периодичностью раз в год, то:

(7)

(7)

При этом инвестор должен выбрать соответствующую норму дисконтирования (r) с учетом своих инвестиционных предпочтений и воспринимаемого риска.

Дюрация – взвешенное среднее сроков времени до наступления оставшихся платежей. Формула для вычисления дюрации (D) выглядит следующим образом:

,

(8)

,

(8)

где PV(Ct) – приведенная стоимость платежей, которые будут получены в момент времени t, руб.;

P0 – текущий рыночный курс облигаций, руб.;

T – срок до погашения облигации, дней.

Дюрация связана со сроком облигации до погашения, но зависит также от купонных платежей. По дисконтным облигациям (с нулевым купонным платежом) дюрация равна сроку обращения облигации. По купонным облигациям дюрация всегда меньше срока обращения. Важно подчеркнуть, что дюрация зависит также от того, какова требуемая норма доходности по облигациям.

В практической деятельности довольно часто возникает необходимость в определении финансовой эффективности облигационного займа. Последнее сводится к определению доходности облигации.

Доходом по бескупонным облигациям выступает дисконт, т.е. разница между ценой реализации (при погашении эта цена равна номиналу облигаций) и ценой их приобретения при первичном размещении или вторичном рынке.

При этом их доходность (доходность к погашению) рассчитывается по формуле простых процентов:

,

(9)

,

(9)

где Ys – доходность к погашению по формуле простых процентов, %;

N – номинал облигации, руб.;

P – цена облигации, руб.;

t – количество дней до погашения.

Облигации с неизвестным (переменным) купонным доходом дают его владельцам право на периодическое получение процентного (купонного) дохода. При этом, здесь возможно также получение дисконта, если цена приобретения облигаций будет меньше цены их реализации, в том числе при погашении по номиналу.

В случае ОФЗ-ПК размеры каждого купона объявляются непосредственно перед началом соответствующего купонного периода исходя из текущей доходности выпусков ГКО, которые погашаются примерно в одно время с датой выплаты этого купона.

Общая формула доходности и величина накопленного купонного дохода определяется аналогично облигациям с известным купонным доходом. Для определения доходности используются оценки неизвестных купонов. При этом предполагается, что все неизвестные купоны равны между собой.

Облигации с известным купонным доходом (размеры которых заранее объявляются эмитентом) являются ценными бумагами, дающими его владельцам право на периодическое получение процентного (купонного) дохода. В случае ОФЗ-ПД размеры всех купонов определяются как постоянная величина на весь период до погашения. В случае ОФЗ-ФД величина купонного дохода устанавливается при выпуске как фиксированная величина, которая может различаться для различных периодов выплат.

При приобретении облигаций их покупатель должен выплатить прежнему владельцу помимо собственно цены («чистой» цены) облигаций также и величину накопленного купонного дохода, которая рассчитывается следующим образом:

![]() ,

(10)

,

(10)

где A – величина накопленного купонного дохода, руб.;

C1 – размер ближайшего купона, руб.;

T – длительность текущего купонного периода, дни;

t1 – количество дней до ближайшей купонной даты.

При этом их доходность (доходность к погашению) рассчитывается по формуле сложных процентов:

,

(11)

,

(11)

где Ye – эффективная доходность (в процентах, с точностью до сотых процента);

N – номинал облигации, руб.;

P – цена облигации, руб.;

A – величина накопленного купонного дохода, руб.;

C1 – размер i-го купона, руб.;

n – количество предстоящих выплат купона, шт.;

ti – число дней до выплаты соответствующего купона;

t – срок до погашения облигаций (в днях). Как правило, t = tn.

1.3Рынок ценных бумаг как часть финансового рынка

Рынок, на котором происходит обмен финансовыми активами, называется финансовым рынком. Финансовые активы, свободно обращающиеся на этом рынке, называются также инструментами финансового рынка, или просто финансовыми инструментами. Важнейшими из них являются ценные бумаги. Рынок ценных бумаг или фондовый рынок – наиболее значительная и мобильная часть финансового рынка в развитых странах.

В рынке ценных бумаг выделяют первичный рынок, на котором происходит размещение вновь выпущенных ценных бумаг. Вторичный рынок связан с дальнейшим обращением ценных бумаг, т.е. с их последующей куплей-продажей.

Существуют две формы организации рынка ценных бумаг: биржевой (централизованный) и внебиржевой (децентрализованный).

На биржевом рынке торговля происходит на фондовых биржах – специальных финансовых торговых центрах. Торговля на биржах ведется по строго установленным правилам и к торговле допущены лишь ценные бумаги, прошедшие процедуру специального отбора – листинга.

Внебиржевой рынок не имеет определенной локализации, его участники связаны коммуникационными сетями, с помощью которых получается необходимая информация, осуществляются и регулируются сделки.

Участниками рынка ценных бумаг являются:

Эмитенты – государство, государственные органы, органы местной администрации, предприятия и другие юридические лица, включая совместные предприятия, инвестиционные фонды, коммерческие банки;

Инвесторы – граждане или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет ;

Инвестиционные институты – в качестве посредника (финансового брокера), инвестиционного консультанта и инвестиционного фонда.

Операции с ценными бумагами проводят фондовые биржи и инвестиционные институты. Фондовая биржа представляет собой организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг. Участниками фондовой биржи являются продавцы, покупатели и посредники (финансовый брокер или маклер, дилер).

Среди участников рынка ценных бумаг очень важная роль принадлежит государству. Государство для финансирования своих нужд выпускает долговые ценные бумаги различного типа от краткосрочных на несколько месяцев до облигаций со сроком погашения 20–30 лет. Государство во многом является органом, регулирующим, контролирующим и направляющим деятельность всех остальных участников рынка.

1.3.1Деятельность коммерческого банка на рынке ценных бумаг

Одним из участников на рынке ценных бумаг выступают коммерческие банки. В зависимости от модели организации фондового рынка роль банков на этом рынке различна. В международной практике различают три модели организации рынка ценных бумаг:

Американская модель организации рынка ценных бумаг характеризуется максимальным ограничением, накладываемым на деятельность коммерческих банков на этом рынке. Основными операторами на фондовом рынке выступают крупные брокерские компании, которые и составляют основную функциональную среду фондового рынка.

Европейская модель, наоборот, исходит из того, что крупнейшими участниками рынка ценных бумаг являются универсальные коммерческие банки. Именно банками непосредственно организуется сам фондовый рынок. Они же формируют деятельность фондовой биржи.

Смешанная модель фондового рынка предполагает присутствие на нем одновременно и банков и небанковских инвестиционных институтов. При этом и те и другие имеют равные права на операции с ценными бумагами.

С момента возрождения современной российской банковской системы (конец 80-х – начало 90-х годов) законодательство придерживалось третьего подхода – универсальности банков.

Российские банки осуществляют непрофессиональные операции с ценными бумагами по общим правилам, действующим для инвесторов и эмитентов, а также в рамках нормативов и по дополнительным правилам, установленным Банком России. При этом Банк России применяет ряд встроенных ограничений на инвестиционные операции банков – повышенные коэффициенты рискованности при расчете коэффициентов соотношения собственных средств банков и различных статей их активов, а также значительные требования к созданию внутренних банковских резервов под потенциальное обесценение вложений в ценные бумаги.

Коммерческие банки могут выполнять одну, несколько или все из рассмотренных ниже основных операций с ценными бумагами.

Эмиссия банком собственных ценных бумаг направлена на привлечение денежных средств для пополнения ресурсов или финансирования инвестиций. Коммерческие банки могут выступать эмитентами не только акций и облигаций, но и инструментов денежного рынка – депозитных сертификатов, векселей, чеков.

Выкуп банком на рынке собственных ранее выпущенных ценных бумаг с возможной последующей перепродажей может преследовать одну или несколько из нижеперечисленных целей:

а) поддержание рыночного курса своих ценных бумаг;

б) выкуп акций для последующей льготной перепродажи сотрудникам и руководству банка;

в) выкуп акций для последующего их погашения;

г) выкуп (отзыв) облигаций для их досрочного погашения;

д) изъятие ценных бумаг у инвесторов для замены другими типами бумаг.

Посредничество банка между эмитентами ценных бумаг и инвесторами заключается в распространении среди инвесторов максимально возможного количества ценных бумаг эмитента. Банки вправе по соглашению с эмитентом организовывать выпуск ценных бумаг и их первичное размещение.

Банки, выступая в качестве инвестиционных компаний, могут выдавать гарантии в пользу других лиц – посредников, занимающихся размещением ценных бумаг, – по размещению ими ценных бумаг эмитента. Такая операция – своего рода страхование рисков. Содержание гарантии сводится к тому, что гарант обязуется принять на себя по обусловленному курсу бумаги, если посредникам не удастся их разместить. Если же размещение состоится, то гарант вправе рассчитывать на комиссионные и вознаграждение за свой риск.

Хранение и учет ценных бумаг по поручению клиентов, а также ценных бумаг, купленных за свой счет, позволяют получить максимальное вознаграждение за точное и быстрое обслуживание клиента.

Управление ценными бумагами предполагает исполнение по поручению клиентов тех функций, которые вытекают из владения ценными бумагами. При предоставлении клиентам услуг, обеспечивающих исполнение их поручений наилучшим образом, банк получает комиссионное вознаграждение.

При купле и продаже ценных бумаг на вторичном рынке за счет и по поручению клиента банк стремится получить вознаграждение от клиентов за точное и быстрое исполнение указаний по покупке или продаже ценных бумаг. Эти посреднические операции банками могут выполнятся в двух вариантах:

на основании договора комиссии;

на основании договора поручения.

При покупке и продаже банком ценных бумаг от своего имени и за свой счет достигаются следующие цели:

формирование собственного инвестиционного портфеля ценных бумаг. Банк получает доходы от ценных бумаг, находящихся в портфеле, и, поэтому ориентируется на долгосрочные факторы доходности;

проведение спекулятивных операций с ценными бумагами. В данном случае банк ориентирован на краткосрочные колебания цен и старается максимизировать разницу между ценой покупки и продажи ценных бумаг;

проведение "котировки" определенных ценных бумаг. Банк на основе анализа рынка старается предугадать движение рыночной цены ценных бумаг и назначает цены так, чтобы получить доход на разнице в ценах.

Торговля корпоративными ценными бумагами на фондовой бирже РТС является основным и наиболее сложным бизнес-процессом российского банка, ведущего деятельность на рынке ценных бумаг. Сделка состоит из двух этапов – заключение сделки и ее исполнение. Торговая система обеспечивает выставление котировок. Заключение сделок происходит в ходе телефонных переговоров трейдеров. Заключенные сделки подлежат немедленной (в течение 10 минут) регистрации в торговой системе. В день заключения сделки контрагенту или клиенту направляется подтверждение. Договор купли-продажи как правило должен быть подписан не позднее следующего дня. Исполнение всех обязательств по сделке в любом случае гарантирует член РТС, заключивший сделку. Стандартный договор РТС содержит только существенные условия сделки, все остальные параметры – стандартные правила заключения и исполнения сделок – записаны в Торговом соглашении РТС, что позволяет существенно упростить документооборот и снизить риски. Основными моментами исполнения сделки являются перерегистрация реестродержателем ценных бумаг со счета продавца на счет покупателя или счет номинального держателя, указанного покупателем, и оплата сделки покупателем. НАУФОР (Национальная ассоциация участников фондового рынка) определила стандарты исполнения сделок: 2 дня на оплату, 3 дня на перерегистрацию (7 дней, если реестр не в Москве). После этого при отсутствии штрафных санкций (стандарт – 0,5% за день просрочки) сделка считается закрытой.

Торги по государственным ценным бумагам происходят на ММВБ. По правилам торгов ценные бумаги и денежные средства депонируются заранее. Факт заключения сделки гарантирует, что, во-первых, у продавца депонировано достаточное количество бумаг, а у покупателя – денег, а во-вторых, бумаги и деньги в тот же момент будут переведены соответственно на счета покупателя и продавца в торговой системе ММВБ. Такая организация торговли обеспечивает значительное сокращение рисков по сравнению с торгами в РТС. Кроме того, сделки производятся в одно действие, что существенно упрощает ведение внутреннего учета этих операций, так как по итогам сделки изменения вносятся сразу в портфель, а не в обязательства.

Торговля корпоративными ценными бумагами в фондовой секции ММВБ практически идентична торговле ГКО-ОФЗ: исполнение сделки происходит в момент ее заключения. По сравнению с РТС котировки в фондовой секции ММВБ несколько выше, расходы на перерегистрацию отсутствуют (вернее, уже учтены в ценах), и при практически равной доходности риски при заключении сделок в торговой системе ММВБ существенно ниже.

С целью уменьшения потерь от обесценения ценных бумаг коммерческие банки должны создавать резервы, относящиеся на затраты банка. Банки корректируют эти резервы в первый рабочий день каждого месяца.

Окончательный выбор банком конкретных видов операций с ценными бумагами зависит от типа политики банка на рынке ценных бумаг. Консервативная политика предполагает осуществление отдельных традиционных операций на рынке ценных бумаг, не связанных с повышенными рисками. Умеренная политика направлена на постепенное расширение операций с ценными бумагами, но при этом не проводятся рискованные и спекулятивные операции с ценными бумагами. Агрессивная политика на рынке ценных бумаг выбирается банком в том случае, если он выполняет или стремится выполнять все операции с ценными бумагами. Последний тип политики коммерческого банка на фондовом рынке связан с повышенной рискованностью операций банка в целом, так как риски по операциям с ценными бумагами не отграничены от рисков по кредитно-депозитной и расчетной деятельности.

1.4Модели портфельного инвестирования

О

дним

из преимуществ

портфельного

инвестирования

является возможность

выбора портфеля

для решения

специфических

инвестиционных

задач. Тип портфеля

– это его инвестиционная

характеристика,

основанная

на соотношении

дохода и риска.

При этом важным

признаком при

классификации

типа портфеля

является то,

каким способом

и за счет какого

источника

данный доход

получен: за

счет роста

курсовой стоимости

или за счет

текущих выплат

– дивидендов,

процентов.

Рисунок 1.2 – Классификация портфеля в зависимости от источника дохода

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля – рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере. Темпы роста курсовой стоимости совокупности акций, входящей в портфель, определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами рискованные фондовые инструменты, состав которых периодически обновляется. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода – процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания – получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном ровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая – доход. Потеря одной части может компенсироваться возрастанием другой.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые – прирост капитала.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации.

Выбор ценных бумаг для портфельного инвестирования зависит от целей инвестора и его отношения к риску. Для всех инвесторов принято выделять три типа целей инвестирования и связанного с ними отношения к риску.

Инвестор стремится защитить свои средства от инфляции; для достижения цели он предпочитает вложения с невысокой доходностью, но с низким риском. Этот тип инвестора называют консервативным.

Инвестор пытается произвести длительное вложение капитала, обеспечивающее его рост. Для достижения этой цели он готов пойти на рискованные вложения, но в ограниченном объеме, подстраховывая себя вложениями в слабодоходные, но и малорискованные ценные бумаги. Такой тип инвестора называют умеренно-агрессивным.

Инвестор стремится к быстрому росту вложенных средств, готов для этого делать вложения в рискованные ценные бумаги, быстро менять структуру своего портфеля, проводя спекулятивную игру на курсах ценных бумаг. Этот тип инвестора принято называть агрессивным.

Если рассматривать типы портфелей в зависимости от степени риска, который приемлет инвестор, то результаты можно свести в таблицу 1.2.

Таблица 1.2 – Связь между типом инвестора и типом портфеля

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консерва-тивный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низко доходный |

| Умеренно-агрессив-ный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с тигельной рыночной историей | Диверсифи-цированный |

| Агрессив-ный | Спекулятивная игра, возможность быстрого роста итоженных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высоко-доходный |

Рассматривая вопрос с точки зрения практики отечественного фондового рынка, необходимо, прежде всего, решить проблему: а имеется ли на нем достаточное количество качественных ценных бумаг, инвестируя в которые можно достигнуть вышеприведенных норм. В частности, на отечественном фондовом рынке разновидностей портфелей не так уж и многою.

1.5Структура инвестиционного процесса

Инвестиционный процесс представляет собой принятие инвестором решения относительно ценных бумаг, в которые осуществляются инвестиции, объемов и сроков инвестирования. Следующая процедура, включающая пять этапов, составляет основу инвестиционного процесса:

Выбор инвестиционной политики.

Анализ рынка ценных бумаг.

Формирование портфеля ценных бумаг.

Пересмотр портфеля ценных бумаг.

Оценка эффективности портфеля ценных бумаг.

Первый этап – выбор инвестиционной политики – включает определение цели инвестора и объема инвестируемых средств. Цели инвестирования должны формулироваться с учетом как доходности так и риска.

Необходимо оценить имеющиеся свободные ресурсы, которые должны играть роль инвестиционного капитала, необходимо собрать достаточную информацию о доступных инвестиционных средствах, оценить предварительно экономическую конъюнктуру и прогнозы на будущее и т. п. На этом этапе инвестор с той или иной степенью точности определяет свой инвестиционный горизонт, т.е. промежуток времени, на который распространяется его стратегия и по отношению к которому оцениваются результаты инвестиционного процесса. Величина временного горизонта определяется как целями инвестора, так и его способностью прогнозировать будущее положение дел.

Разработка инвестиционной стратегии всегда основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка. Принятая инвестиционная стратегия определяет тактику вложения средств: сколько средств и в какие ценные бумаги следует инвестировать и, следовательно, всегда является основой операций с ценными бумагами. Эффективность инвестирования различается в зависимости от того, используются ли для вложений только собственные средства или привлекаются и заемные ресурсы.

Этот этап инвестиционного процесса завершается выбором потенциальных видов финансовых активов для включения в основной портфель. Так, на современном рынке ценных бумаг имеются десятки тысяч различных облигаций и акций, о большинстве которых средний инвестор обычно ничего не знает. Даже профессионалы финансового рынка ограничивают свой круг внимания не слишком большим числом бумаг, о которых они имеют достаточно информации, за поведением которых они тщательно следят. Первичный отбор основывается на финансовом положении инвестора, на его осведомленности о тех или иных бумагах, о различных аспектах налогообложения, связанного с ценными бумагами, недвижимостью, на доступности и легкости реализации операции с этими активами и т. п. Сделав такой отбор, инвестор сужает все многообразие инвестиционного рынка до обозримого множества инвестиционных активов, которые он может оценивать, сравнивать и с которыми он реально может осуществлять сделки.

Второй этап инвестиционного процесса, известный как анализ ценных бумаг, включает изучение отдельных видов ценных бумаг (или групп бумаг) в рамках основных категорий, указанных выше. Одной из целей такого исследования является определение тех ценных бумаг, которые представляются неверно оцененными в настоящий момент. Существует много различных подходов к анализу ценных бумаг.

Традиционный анализ ценных бумаг обычно предусматривает подход "сверху вниз", начинающийся с экономического анализа, а затем переходящий к анализу состояния отрасли и, наконец, к фундаментальному анализу.

Экономический анализ направлен на оценку общего состояния экономики и ее потенциального воздействия на доходы, получаемые по ценным бумагам. Как правило, при стабильной экономике курсу акций свойственна тенденция роста, а при нарушении стабильности экономики курсы акций падают. Несомненно, что эта взаимосвязь не является совершенной, но она тем не менее сильна.

Отраслевой анализ связан с отраслью экономики, в рамках которой функционирует конкретная компания, а также с перспективами данной отрасли.

Технический анализ в простейшей его форме включает изучение конъюнктуры курсов рынка акций, с тем чтобы дать прогноз динамики курсов акций конкретной фирмы. Инструменты для проведения технического анализа – графики. Они наглядно отражают итоговую картину движения рынка и курсов отдельных выпусков. Информация о движении цен представлена графиком (кривой), в котором аналитик пытается найти устойчивые, повторяющиеся конфигурации. Основные типы таких конфигураций (типов поведения) классифицируются, и в текущей информации о ценах пытаются обнаружить одну из них. Если это удается, то будущее поведение цен предсказывается на основе такой конфигурации.

Альтернативный способ изучения рынка построен на использовании разных видов статистических данных. Следовательно, технический анализ – это анализ данных во времени; для него необходимо иметь информацию за какой либо промежуток времени, чтобы проанализировать ее техническими методами.

Первоначально проводится исследование курсов за прошедший период с целью выявления повторяющихся тенденций или циклов в динамики курсов. Затем анализируются курсы акций за последний период времени, с тем чтобы выявить текущие тенденции, аналогичным обнаруженным ранее. Это сопоставление существующих тенденций с прошлыми осуществляется, исходя из предположения, что ценовые тренды периодически повторяются. Таким образом, выявляя текущие тенденции, аналитик надеется дать достаточно точный прогноз будущей динамики курсов рассматриваемый акций.

Обычно техническим анализом акций занимаются до более глубокого фундаментального анализа. Если с точки зрения технического анализа данный выпуск акций кажется интересным, тогда они продолжают его изучение средствами фундаментального анализа. Если же с точки зрения технического анализа выпуск не представляет интереса, их внимание переключается на другие акции.

Фундаментальный анализ предусматривает глубинное изучение финансового положения конкретной компании и вытекающего из него поведения ее ценных бумаг. При этом информация извлекается прежде всего из изучения финансовых отчетов корпорации за текущий и прошлые годы. Положение компании сравнивается с аналогичными компаниями в отрасли с помощью так называемых коэффициентов эффективности: показателей, вычисляемых по данным баланса и других финансовых отчетов. Эти коэффициенты характеризуют различные относительные характеристики эффективности деятельности предприятия (коэффициент ликвидности, коэффициент финансового рычага, прибыли на акцию и др.). Но основной целью фундаментального анализа является прогноз величины будущих прибылей компании и связанных с ними дивидендов и роста балансовой стоимости акции. Последняя является отношением текущей рыночной стоимости собственного капитала компании к числу всех выпущенных акций.

Фундаментальный анализ исходит из того, что «истинная» (или внутренняя) стоимость любого финансового актива равна приведенной стоимости всех наличных денежных потоков, которые владелец актива рассчитывает получить в будущем. В соответствии с этим аналитик стремится определить время поступления и величину этих наличных денежных потоков, а затем рассчитывает их приведенную стоимость. После того, как внутренняя стоимость акции данной фирмы определена, она сравнивается с текущим рыночным курсом акций с целью выяснить, правильно ли оценена акций на рынке. Акции, внутренняя стоимость которых меньше текущего рыночного курса, называются переоцененными, а те акции, рыночный курс которых ниже внутренне стоимости, – недооцененными. Разница между внутренней стоимостью и текущим рыночным курсом также представляет собой важную информацию, т.к. обоснованность заключения аналитика о неправильности оценки данной акции зависит в значительной степени от этой величины. Считается, что любые случаи существенно неверной оценки исправляются впоследствии рынком: курсы недооцененных акций растут быстрее, а переоцененных – медленнее, чем средние рыночные курсы.

И фундаментальный, и технический анализы имеют множество горячих сторонников и не менее убежденных противников. Оба эти подхода имеют долгую практику (на Западе) и представляют собой два традиционных метода инвестиционного анализа.

Третий этап инвестиционного процесса – формирование портфеля ценных бумаг – включает определение конкретных активов для вложения средств а также пропорций распределения инвестируемого капитала между активами. При этом инвестор сталкивается с проблемами селективности, выбора времени операций и диверсификации. Селективность, называемая также микропрогнозированием относится к анализу ценных бумаг и связана с прогнозированием динамики цен отдельных видов бумаг. Выбор времени операций, или макропрогнозирование, включает прогнозирование изменения уровня цен на акции по сравнению с ценами для фондовых инструментов с фиксированным доходом, такими, как корпоративные облигации. Диверсификация заключается в формировании инвестиционного порфеля таким образом, чтобы при определенных ограничениях минимизировать риск.

Четвертый этап инвестиционного процесса – пересмотр портфеля – связан с периодическим повторение трех предыдущих этапов. То есть через некоторое время цели инвестирования могут измениться, в результате чего текущий портфель перестанет быть оптимальным. Другим основанием для пересмотра портфеля является изменение курса ценных бумаг с течением времени. Решение о пересмотре портфеля зависит помимо прочих факторов от размера трансакционных издержек и ожидаемого роста доходности пересмотренного портфеля. Лица, профессионально занимающиеся инвестициями в ценные бумаги, часто проводят различие между пассивным и активным управлением.

Основополагающий принцип в инвестировании с пассивным управлением можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля. Однако, если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами.

Портфельное инвестирование с активным управлением основано на постоянном пере структурировании портфеля в пользу наиболее доходных в данный момент ценных бумаг. Схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление – самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами.

Пятый этап инвестиционного процесса – оценка эффективности портфеля – включает периодическую оценку как полученной доходности, так и показателей риска, с которыми сталкивается инвестор. При этом необходимо использовать приемлемые показатели доходности и риска, а также соответствующие стандарты («эталонные» значения) для сравнения.

2Методики формирования оптимальной структуры портфеля

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской по экономике.

Основными постулатами, на которых построена классическая портфельная теория, являются следующие:

Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

Сравнение выбираемых портфелей основывается только на двух критериях – средней доходности и риске.

Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории, некоторые из которых будут применены далее при проведении практического расчета оптимального портфеля ценных бумаг.

2.1Модель Марковица

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Математическое ожидание дохода по i-й ценной бумаге (mi) рассчитывается следующим образом:

,

(12)

,

(12)

где Ri – возможный доход по i-й ценной бумаге, руб.;

Pij – вероятность получение дохода;

n – количество ценных бумаг.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение:

.

(13)

.

(13)

В отличии от вероятностной модели, параметрическая модель допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Эти статистические данные представляют собой ряды доходностей за последовательные периоды в прошлом.

Любой портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью

,

(14)

,

(14)

где Xi – доля общего вложения, приходящаяся на i-ю ценную бумагу;

mi – ожидаемая доходность i-й ценной бумаги, %;

mp – ожидаемая доходность портфеля, %

и мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения

(15)

(15)

где p – мера риска портфеля;

ij – ковариация между доходностями i-й и j-й ценных бумаг;

Xi и Xj – доли общего вложения, приходящиеся на i-ю и j-ю ценные бумаги;

n – число ценных бумаг портфеля.

Ковариация доходностей ценных бумаг (ij) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

![]() (16)

(16)

где ij – коэффициент корреляции доходностей i-ой и j-ой ценными бумагами;

i, j – стандартные отклонения доходностей i-ой и j-ой ценных бумаг.

Для i = j ковариация равна дисперсии акции.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия (мера риска портфеля) асимптотически будет приближаться к среднему значению ковариации.

Графическое представление этого факта представлено на рисунке 2.1.

Р

исунок

2.1 – Риск портфеля

и диверсификация

Совокупный риск портфеля можно разложить на две составные части: рыночный риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени, и собственный риск, который можно избежать при помощи диверсификации. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей в общем объеме должна равняться единице.

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели. Тем самым остаются только эффективные портфели.

Отобранные таким образом портфели объединяют в список, содержащий сведения о процентом составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей.

Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой доходности». Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

На рисунке 2.2 представлены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

Р

исунок

2.2 – Допустимое

и эффективное

множества

В модели Марковица допустимыми являются только стандартные портфели (без коротких позиций). Использую более техническую терминологию, можно сказать, что инвестор по каждому активу находится в длинной позицияи. Длинная позиция – это обычно покупка актива с намерением его последующей продажи (закрытие позиции). Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен покупки и продажи.

Из-за недопустимости коротких позиций в модели Марковица на доли ценных бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен.

Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг можно использовать кривые безразличия. В данном случае эти кривые отражают предпочтение инвестора в графической форме. Предположения, сделанные относительно предпочтений, гарантируют, что инвесторы могут указать на предпочтение, отдаваемое одной из альтернатив или на отсутствие различий между ними.

Если же рассматривать отношение инвестора к риску и доходности в графической форме, откладывая по горизонтальной оси риск, мерой которого является среднеквадратическое отклонение (p), а по вертикальной оси – вознаграждение, мерой которого является ожидаемая доходность (rp), то можно получить семейство кривых безразличия.

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, отражающих предпочтения инвесторов. Карта кривых безразличия – это способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход.

Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых, отражающих полезность вложений в те или иные инвестиционные портфели (рисунок 2.3). Каждая из указанных на рисунке 2.3 позиций инвестора к риску характерна тем, что любое уменьшение им риска сказывается на сокращении доходности и стандартном отклонении каждого из портфелей. И поскольку портфеля включает в себя набор различных бумаг, то вполне объяснимым является зависимость его от ожидаемой доходности и стандартного отклонения его от ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в портфель.

Р

исунок

2.3 – Карты кривых

безразличия

инвесторов

Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рисунке 2.4 оптимальный портфель для некоторого инвестора обозначен O*.

О

пределение

кривой безразличия

клиента является

нелегкой задачей.

На практике

ее часто получают

в косвенной

или приближенной

форме путем

оценки уровня

толерантности

риска, определяемой

как наибольший

риск, который

инвестор готов

принять для

данного увеличения

ожидаемой

доходности.

Поэтому, с точки зрения методологии модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

2.2Модель Блека

Модель Блека аналогична модели Марковица, но в отличии от последней в ней отсутствует условие неотрицательности на доли активов портфеля. Это означает, что инвестор может совершать короткие продажи, т.е. продавать активы, предоставленные ему в виде займа. В этом случае инвестор рассчитывает на снижение курса ценной бумаги и планирует вернуть заем теми же ценными бумагами, но приобретенными по более низкому курсу.

В следствии отсутствия ограничений на доли активов в портфеле потенциальная прибыль инвестора не ограничена максимальной доходностью одного из активов, входящих в портфель.

2.3Индексная модель Шарпа

Как следует из модели Марковица, задавать распределение доходов отдельных ценных бумаг не требуется. Достаточно определить только величины, характеризующие это распределение: математическое ожидание, среднеквадратическое отклонение и ковариацию между доходностями отдельных ценных бумаг. На практике для сравнительно небольшого числа ценных бумаг произвести такие расчеты по определению ожидаемого дохода и дисперсии возможно. При определении же коэффициента корреляции трудоемкость весьма велика.

В 1960-х годах Уильям Шарп первым провел регрессионный анализ рынка акций США. Для избежания высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел -фактор, который играет особую роль в современной теории портфеля.

,

(17)

,

(17)

где iM – ковариация между темпами роста курса ценной бумаги и темпами роста рынка;

2M – дисперсия доходности рынка.

Показатель «бета» характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом. Если бета больше единицы, то данную бумагу можно отнести к инструментам с повышенной степенью риска, т.к. ее цена движется в среднем быстрее рынка. Если бета меньше единицы, то степень риска этой бумаги относительно низкая, поскольку в течение периода глубины расчета ее цена изменялась медленнее, чем рынок. Если бета меньше нуля, то в среднем движение этой бумаги было противоположно движению рынка в течение периода глубины расчета.

В индексной модели Шарпа используется тесная корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Как правило за такой фактор берется значение какого-либо индекса. Зависимость доходности ценной бумаги от индекса описывается следующей формулой:

![]() ,

(18)

,

(18)

где ri – доходность ценной бумаги i за данный период;

rI – доходность на рыночный индекс I за этот же период;

iI – коэффициент смещения;

iI – коэффициент наклона;

iI – случайная погрешность.

Как следует из уравнения, «бету» ценной бумаги можно интерпретировать как наклон линии. Если этот коэффициент был постоянным от периода к периоду, то «историческую бету» бумаги можно оценить путем сопоставления прошлых данных о соотношении доходности рассматриваемой бумаги и доходности рынка (индекса). Статистическая процедура для получения таких апостериорных значений коэффициента «бета» представляет собой простую линейную регрессию, или метод наименьших квадратов.

Уравнение (18), записанное без случайной погрешности, является уравнением линейной регрессии. Параметр «бета» поэтому является коэффициентом регрессии и может быть определен по формуле:

,

(19)

,

(19)

где xi – доходность рынка в i-й период времени;

yi – доходность рынка в i-й период времени;

n – количество периодов.

По Шарпу показатель «альфа» (его также называют сдвигом) определяет составляющую доходности бумаги, которая не зависит от движения рынка.

.

(20)

.

(20)

В соответствие с одной из точек зрения, «альфа» является своего рода мерой недо- или переоценки рынком данной бумаги. Положительная «альфа» свидетельствует о переоценке рынком данной бумаги. Отрицательная «альфа» свидетельствует о недооценке рынком данной бумаги.

Случайная погрешность показывает, что индексная модель Шарпа не очень точно объясняет доходности ценной бумаги. Разность между действительным и ожидаемым значениями при известной доходности рыночного индекса приписывается случайной погрешности.

Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и стандартным отклонением, вычисляемым по формуле:

.

(21)

.

(21)

Истинное значение коэффициента «бета» ценной бумаги невозможно установить, можно лишь оценить это значение. Так что даже если бы истинное значение «беты» оставалось постоянным всегда, его оценка, полученная по методу наименьших квадратов, все равно бы менялась бы во времени из-за ошибок при оценке – ошибок выборки. Стандартная ошибка «беты» есть попытка оценить величину таких ошибок:

.

(22)

.

(22)

Аналогично стандартная ошибка для «альфы» дает оценку величины отклонения прогнозируемого значения от «истинного»:

.

(23)

.

(23)

Для характеристики конкретной ценной бумаги используются и другие параметры. R-squared (R2), или коэффициент детерминации, равен квадрату коэффициента корреляции цены бумаги и рынка. R-squared меняется от нуля до единицы и определяет степень согласованности движения рынка и бумаги.

.

(24)

.

(24)

Коэффициент детерминации представляет собой пропорцию, в которой изменение доходности ценной бумаги связано с изменением доходности рыночного индекса. Другими словами, он показывает, в какой степени колебания доходности ценной бумаги можно отнести за счет колебаний доходности рыночного индекса.

Если этот коэффициент равен единице, то бумага полностью коррелирует с рынком, если равен нулю, то движение рынка и бумаги абсолютно независимы.

Ошибки показателей «бета» и «альфа» определяются непосредственно ошибкой регрессионной модели. Естественно, в первую очередь они зависят от глубины расчета.

При различных стадиях рынка (растущий, падающий) для достижения лучшего эффекта можно пользоваться следующими комбинациями коэффициентов:

Таблица 2.1 – Комбинации коэффициентов регрессионного анализа

| На покупку | На продажу | |

| Падающий рынок |

|

|

| Растущий рынок |

|

|

На западных рынках значения , , R2 регулярно рассчитываются для всех ценных бумаг и публикуются вместе с индексами. Пользуясь этой информацией, инвестор может сформировать собственный портфель ценных бумаг. На российском рынке профессионалы постепенно тоже начинают использовать -, -, R2-анализ.

2.4Модель Тобина с безрисковым активом

В отличии от моделей Марковица и Блека, которые связаны с выбором класса допустимых портфелей, модель Тобина в большей степени относится к структуре рынка, нежели к структуре допустимых портфелей. В этой модели предполагается существование безрискового актива, доходность которого не зависит от состояния рынка и всегда имеет одно и то же значение. Поскольку неопределенность конечной стоимости безрискового актива отсутствует, то стандартное отклонение для этого актива равно нулю. Это означает, что корреляция между ставкой доходности по безрисковому активу и ставкой доходности по любому рисковому активу равна нулю.

Дж. Тобин показал, что если = (pi, …, pn) – некоторый портфель (pi – доля i-го актива в портфеле), а f – безрисковый актив, то все портфели вида

![]() (25)

(25)

л

ежат

на прямой, проходящей

через точки

(0, rf)

и (p,

rp),

где rf

и rp

– безрисковая

и рисковая

доходности

соответственно.

Среди всех

таких прямых

нужно выбрать

самую крутую

(более крутая

дает большую

доходность

при заданном

риске), т.е. ту,

которая проходит

через точку

(0, rp)

и точку касания

T

к эффективной

границе (рисунок

2.5).

Рисунок 2.5 – Достижимое и эффективное множества при возможности безрискового кредитования.

Множество достижимости существенно изменяется в результате рассмотрения безрискового кредитования. Две границы являются прямыми линиями, выходящими из точки, соответствующей безрисковому активу Нижняя линия соединяет две точки, соответствующие безрисковому активу и портфелю с набольшим риском и доходностью. Поэтому она представляет портфели, являющееся комбинациями этого портфеля и безрискового актива.

Другая прямая линия, выходящая из точки, соответствующей безрисковому активу, представляет комбинации безрискового актива и определенного рискованного портфеля из эффективного множества модели Марковица. Эта линия является касательной к данному эффективному множеству (в точке, обозначенной T).

Хотя и другие рискованные эффективные портфели из модели Марковица могут быть скомбинированы с безрисковым активом, портфель T заслуживает особого внимания. Потому что не существует портфеля, состоящего из рискованных ценных бумаг, который, будучи соединен прямой линией с точкой, соответствующей безрисковому активу, лежал бы левее и выше его. Другими словами, из всех линий, которые могут быть проведены из точки, соответствующей безрисковому активу, и соединяют эту точку с рискованным активом или рискованным портфелем, ни одна не имеет больший наклон, чем линия, идущая в точку Т.

Это важно потому, что часть эффективного множества модели Марковица отсекается этой линией. В частности, портфели, которые принадлежали эффективному множеству в модели Марковица и располагались между минимально рискованным портфелем, обозначенным через V, и портфелем Т, с введением возможности инвестирования в безрисковые активы не являются эффективными. Теперь эффективное множество состоит из прямого и искривленного отрезка. Прямой отрезок идет от безрискового актива в точку Т и поэтому представляет портфели, составленные из различных комбинаций безрискового актива и портфеля Т. Искривленный отрезок расположен выше и правее точки T представляет портфели из эффективного множества модели Марковица.

Анализ может быть расширен за счет введения возможности заимствования. Это означает, что теперь инвестор не ограничен своим начальным капиталом при принятии решения о том, сколько денег инвестировать в рискованные активы. Однако если инвестор занимает деньги, то он должен платить процент по займу. Если процентная ставка известна и неопределенность с выплатой займа отсутствует, то это часто называется безрисковым заимствованием.

Предполагается, что процентная ставка по займу равна ставке, которая может быть заработана инвестированием в безрисковые активы.