| Похожие рефераты | Скачать .docx |

Реферат: Прибыль и рентабельность производственного предприятия

ВОЛГО-ВЯТСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра ЭКОНОМИЧЕСКОГО АНАЛИЗА

Дисциплина:

«Экономический анализ»

КУРСОВАЯ РАБОТА

на тему: «Прибыль и рентабельность

производственного предприятия»

Выполнил: студент V курса

группы № 015 Катан Д.А.

Проверил: _________________________

_________________________

_________________________

Нижний Новгород

2002 год.

| ВВЕДЕНИЕ | 3 | |

| Раздел 1 | ПРИБЫЛЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ | 4 |

| 1.1. | Понятие прибыли предприятия. | 5 |

| 1.2. | Формирование прибыли. | 5 |

| Схема формирования бухгалтерской прибыли (убытка) предприятия | 7 | |

| 1.3. | Функции прибыли. | 8 |

| 1.4. | Планирование прибыли методом прямого счета. | 8 |

| 1.5. | Планирование прибыли аналитическим методом. | 11 |

| Раздел 2 | РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ | 14 |

| 2.1. | 2.1. Понятие рентабельности. | 15 |

| 2.2. | 2.2. Показатели рентабельности. | 16 |

| 2.2.1. | 2.2.1. Рентабельность продукции. | 16 |

| 2.2.2. | 2.2.2. Рентабельность вложений предприятия. | 17 |

| 2.3. | 2.3. Общая рентабельность. | 17 |

| 2.4. | 2.4. Методика анализа общей рентабельности. | 21 |

| 2.5. | 2.5. Порог рентабельности. | 22 |

| 2.6. | 2.6. Запас финансовой прочности. | 26 |

| ЗАКЛЮЧЕНИЕ | 28 | |

| ИСТОЧНИКИ МАТЕРИАЛА | 29 |

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако, сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Данный курсовой проект состоит из двух глав посвященных прибыли и рентабельности производственных предприятий соответственно.

Раздел 1.

ПРИБЫЛЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

1.1. Понятие прибыли предприятия.

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные производственные экономические отношения по поводу формирования и использования совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. При изучении вопроса следует обратить внимание на то, что в настоящее время используется несколько понятий прибыли: бухгалтерская валовая, прибыль до налогообложения, чистая и т. д.

1.2. Формирование прибыли.

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая прибыль - это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая прибыль формируется в отчете о прибылях и убытках, по своему содержанию соответствует нераспределенной прибыли. Из таблицы видно, что в новом отчете о прибылях и убытках, во-первых, не обозначена бухгалтерская прибыль — при необходимости ее можно будет определить как сумму прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенную на чрезвычайные расходы, а во-вторых, появились новые понятия прибыли до налогообложения и прибыли от обычной деятельности.

Прибыль (убыток) до налогообложения есть, по существу, прибыль (убыток) от обычной деятельности, так как налоговые и иные аналогичные платежи представляют собой инструмент изъятия государством части прибыли, полученной

Схема формирования бухгалтерской прибыли (убытка) предприятия

| - |

НДС, акцизы, экспортные пошлины и т.п.,

|

| - |

| Валовая прибыль |

| Коммерческие расходы |

| Управленческие расходы |

| + |

| Проценты к получению (+), проценты к уплате (-) |

| Доходы от участия в других организациях |

| Прочие операционные доходы |

| Прочие операционные расходы |

| - |

| Налог на прибыль и другие аналогичные платежи |

| Прибыль (убыток) от обычной деятельности |

| Чрезвычайные доходы (+), чрезвычайные расходы (-) |

| Чистая прибыль (нераспределенная прибыль, непокрытый убыток) |

Показатель, обозначенный как прибыль (убыток) от обычной деятельности, есть чистая прибыль от обычной деятельности, т. е. чистая прибыль без учета чрезвычайных доходов и расходов.

1.3. Функции прибыли.

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

В современной экономической науке не сложилось единого мнения, что относить к функциям прибыли. Как правило, выделяют две основные функции прибыли — измеритель (мера) эффективности общественного производства и стимулирующая функция.

Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет.

1.4. Планирование прибыли методом прямого счета.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме этого, зависит и реализация дивидендной политики акционерного предприятия.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов.

При расчете планового размера прибыли (убытка) от продаж используют производственные показатели. Методы прогнозирования и планирования финансовых результатов в настоящее время не регламентированы, но достаточно подробно описаны в литературе. Наиболее известны два традиционных способа планирования прибыли — метод прямого счета и аналитический, которые применяют с определенными ограничениями и сегодня.

Метод прямого счета. Прямой счет основан на том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цены реализации и на себестоимость каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. По несравнимой продукции себестоимость каждой единицы должна определяться по плановым единичным калькуляциям.

При этом используют формулу:

П = В - 3 или П = П1 + П2 – П3 ,

где П — прибыль;

В — выручка от реализации продукции по оптовым ценам;

3 — полная себестоимость реализуемой продукции, которая включает в себя себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы;

П1 , П2 — соответственно прибыль в остатках готовой продукции на начало и конец планового года;

П3 — прибыль в товарной продукции планового года, определяемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов.

Прибыль в переходящих остатках готовой продукции обычно рассчитывают по всей их совокупности. Поскольку эти остатки учитывают по условно-производственной себестоимости, то и прибыль по ним исчисляют как разницу между суммой входных и выходных остатков в ценах реализации и по производственной себестоимости. Все коммерческие и управленческие расходы условно относят на выпуск товарной продукции. Прибыль в переходящих остатках можно также исчислять исходя из производственной себестоимости и уровня рентабельности к себестоимости за 4 квартал соответственно отчетного и планового года.

Объем и состав остатков нереализованной готовой продукции на начало и конец года зависит от учетной политики предприятия. При определении выручки «по оплате» остатки готовой продукции включают:

• готовую продукцию и товары для перепродажи на складе;

• товары отгруженные, но не оплаченные покупателями и заказчиками, в том числе товары на ответственном хранении.

Если учетная политика предприятия определяет моментом реализации продукции ее отгрузку, то остатки нереализованной готовой продукции представляют собой готовую продукцию и товары для перепродажи на складе.

Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует:

а) определения ассортимента по всем позициям номенклатуры;

б) составления калькуляций по всем изделиям сравнимой продукции;

в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам;

г) установления цен реализации выпускаемой продукции.

Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

1.5. Планирование прибыли аналитическим методом.

Аналитический метод. Он находит применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу, для проверки. Базой расчета служат затраты на 1 тыс. руб. товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод).

С учетом затрат на 1 тыс. руб. товарной продукции прибыль планируют по всему выпуску товарной продукции (сравнимой и несравнимой). Рассчитывают по формуле:

П = Т(100-З)/100,

где П — валовая прибыль от выпуска товарной продукции;

Т — товарная продукция в ценах реализации предприятия;

3 — затраты, руб., на 1 тыс. руб. товарной продукции, исчисленной в ценах реализации.

Для определения общей суммы валовой прибыли от продаж полученный результат корректируют на изменение прибыли в переходящих остатках готовой продукции.

Аналитический метод применяют при укрупненном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана.

К аналитическому методу относят также планирование прибыли на основе базовой рентабельности. Это разновидность аналитического метода расчета прибыли. Базовая рентабельность — отношение валовой прибыли по товарной продукции к ее себестоимости за отчетный год. В целях сопоставления с плановым годом всю ожидаемую валовую прибыль за отчетный год корректируют на изменение цен,даже если оно произошло в конце года. Кроме тог, из нее исключают часть, приходящуюся на продукцию, которую в плановом году снимают с производства.

При помощи показателя базовой рентабельности исчисляют валовую прибыль по сравнимой товарной продукции. Отдельно рассчитывают прибыль по несравнимой товарной продукции, прибыль в переходящих остатках готовой продукции и прибыль от продаж в планируемом году.

При расчете прибыли по сравнимой товарной продукции анализируют влияние на нее изменений по сравнению с отчетным годом отдельных факторов: себестоимости продукции, ее ассортимента и качества, цен реализации. Расчет включает девять стадий.

1. Расчет прибыли по сравнимой товарной продукции на основании базовой рентабельности. При этом в целях сопоставимости производится пересчет всей сравнимой товарной продукции планового года на себестоимость отчетного года исходя из предусмотренного ее изменения (в %).

2. Определение влияния изменения себестоимости сравнимой товарной продукции на прибыль. Для этого сопоставляют сравнимую товарную продукцию планового года по себестоимости отчетного и планового года. Разница — сумма прибыли (убытка) от изменения себестоимости.

3. Определение влияния на прибыль по сравнимой товарной продукции изменений в ассортименте. Рассчитывают средний уровень рентабельности при структуре выпуска продукции отчетного и планового года. Разница показывает отклонение рентабельности из-за изменения ассортимента.

4. Расчет влияния качества на прибыль по сравнимой товарной продукции. Он производится на основании коэффициента сортности. Определяют удельный вес каждого сорта выпускаемых изделий в общем объеме производства и соотношение между ценами на отдельные сорта. Цену 1 сорта принимают за 100%, цену 2 сорта исчисляют в процентном отношении к цене 1 сорта и т. д.

5. Расчет влияния на прибыль изменений цен реализации товарной продукции. Определяют товарную продукцию, на которую введены новые цены, в ценах реализации, умножая на изменение цен (в процентах).

6. Исчисление прибыли в переходящих остатках готовой продукции. Себестоимость переходящих остатков умножают на рентабельность в 4 квартале отчетного и планового года.

7. Расчет прибыли от продаж. Определяют валовую прибыль с учетом влияния рассмотренных факторов и прибыли в переходящих остатках готовой продукции и вычитают коммерческие и управленческие расходы, планируемые отдельно на основе смет.

8. Определение прибыли по несравнимой товарной продукции. Эту прибыль находят прямым методом как разницу между ценой реализации предприятия и себестоимостью изделий. Если цены не установлены, прибыль исчисляют по среднему уровню рентабельности.

9. Расчет общей прибыли от продаж. Суммируют прибыль от продаж сравнимой и несравнимой продукции.

Для исчисления конечного финансового результата, кроме прибыли от продаж, рассчитывают результаты от операционных и внереализационных доходов и расходов.

Раздел 2.

РЕНТАБЕЛЬНОСТЬ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

2.1. Понятие рентабельности.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

2.2. Показатели рентабельности.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

2.2.1. Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализа ции (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации проду кции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

2.2.2. Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1. Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5. Рентабельность перманентного капитала. Показывает эффективно сть использования капитала, вложенного в деятельность данного предприятия на длительный срок.

2.3. Общая рентабельность.

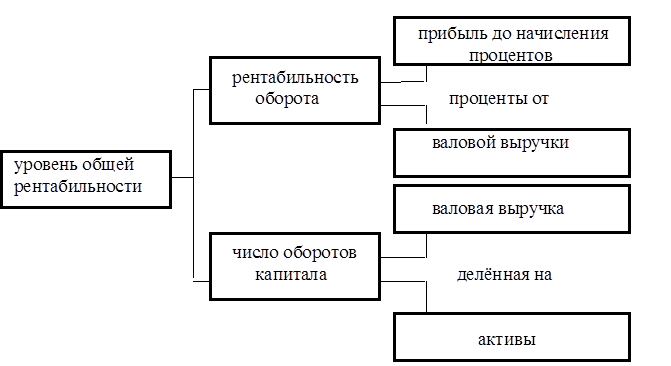

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимостиОсновных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Вырука / Активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

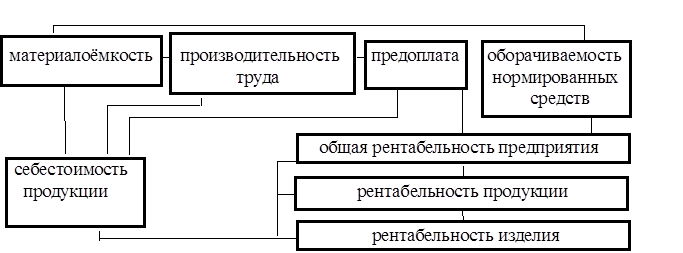

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К , где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной

продукции;

У - удельный вес активной части в общей стоимости основных

производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

2.4. Методика анализа общей рентабельности.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Балансовая (общая) прибыль - это конечный финансовый результат производственно-финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

Рентабельность целесообразно рассчитывать также по отдельным направлениям работы предприятия, в частности :

рентабельность по основной деятельности

Рез. от реал. * 100 / Зат. на произв. продукции

рентабельность основного капитала

Баланс. Пр. или Уб. / Сумма соб. ср. на начало года и на конец года

2.5. Порог рентабельности.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли».

Анализ безубыточности (анализ соотношения «затраты — объем производства — прибыль», CVP-анализ) в настоящее время широко используется для определения:

• критического объема производства для безубыточной работы;

• зависимости финансового результата от изменений одного из элементов соотношения;

• запаса финансовой прочности предприятия;

• оценки производственного риска;

• целесообразности собственного производства или закупки;

• минимальной договорной цены на определенный период;

• планирования прибыли и т. д.

Анализ безубыточности основан на ряде допущений. Во-первых, затраты можно разделить на постоянные и переменные. Ряд затрат предприятия может содержать как переменную, так и постоянную части — так называемые смешанные затраты (к ним чаще всего относятся расходы на электроэнергию, транспорт, содержание и эксплуатацию оборудования). Смешанные затраты подлежат дифференциации на постоянную и переменную части. Следует также учитывать, что сохранение постоянных издержек на одном уровне возможно только в ограниченном диапазоне объемов производства.

Во-вторых, зависимость между объемом реализованной продукции и переменными издержками линейная. В реальной жизни переменные издержки могут изменяться в другой пропорции.

Известно, что соотношение переменных издержек и объема производства зависит как от жизненного цикла изделия, так и от инфляции, по-разному затрагивающей цены на покупаемое сырье, материалы, заработную плату.

В-третьих, остается неизменным ассортимент изделий.

В-четвертых, объем производства и реализации в прогнозируемом периоде равны.

Данные допущения соответствуют условиям массового производства с достаточно непродолжительным производственным циклом, что дает возможность широкого применения анализа безубыточности на таких предприятиях. Не могут опираться на подобный анализ в финансовом планировании предприятия авиа-, судостроения, производители уникальной продукции.

Основной составной частью анализа безубыточности является определение «точки безубыточности» («порога рентабельности», «мертвой точки»).

Точка безубыточности — это такой объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в модели линейной зависимости точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объемов производства в нескольких местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, когда допущения линейного характера зависимости оправданы производственными условиями.

Минимальный объем реализации Qmin покрывающий затраты на производство и реализацию (EBIT == 0), т. е. точку безубыточности, в единицах продукции определяют:

Qmin = F/(P-a) , шт. или в денежном выражении:

Bmin =F/(1-b)

где Q — количество единиц продукции;

Р — цена единицы продукции;

F—расходы постоянные;

V— расходы переменные;

а — величина переменных затрат в цене единицы продукции;

b — доля переменных затрат в базовой выручке.

Величина прибыли при запланированных объемах производства и реализации будет равна:

EBIT=PQ – F - a * Q,

где EBIT — прибыль до уплаты процентов и налогов.

Помимо рассмотренного математического метода анализа безубыточности рекомендуется рассмотреть маржинальный метод, в основе которого лежит маржинальная прибыль.

Маржинальная прибыль представляет собой превышение выручки над величиной переменных затрат на производство и реализацию продукции, работ, услуг.

Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, с продвижением продукции на рынок, ценообразованием и рядом других задач повышения конкурентоспособности производимой продукции. Доля маржинальной прибыли в цене единицы продукции является постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли. Снижение показателей маржинальной прибыли вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики.

Удельная маржинальная прибыль (GMgm) — производный показатель, который характеризует величину маржинальной прибыли в цене единицы продукции:

GMgm = р - а,

где GMgm — удельная маржинальная прибыль;

Р — цена единицы продукции;

а — переменные затраты в единице продукции.

Коэффициент маржинальной прибыли — это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации используется на покрытие постоянных затрат в формирование прибыли.

Коэффициент маржинальной прибыли рассчитывается как доля маржинальной прибыли в выручке от реализации (S):

KGM = GM/S.

2.6. Запас финансовой прочности.

Необходимо раскрыть содержание этого термина, определить порядок расчета его величины.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации и точкой безубыточности.

1. В абсолютном выражении:

Зфин = Q план – Qmin

2. В относительном выражении:

Зфин = ( Q план – Qmin ) / Q план

Показатель финансовой прочности, рассчитанный в относительном выражении как доля от прогнозируемого объема реализации, используется для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производство.

3. В стоимостном выражении:

Зфин = Q план * Р – Qmin * Р

где Р — цена изделия.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер.

ЗАКЛЮЧЕНИЕ

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В первой главе данной работы был показан механизм выявления результатов хозяйственно деятельности предприятия.

Во второй главе, занимающей большую часть работы, были изложены возможные варианты анализа результата деятельности предприятия.

Главная цель работы – консолидация отдельных научно-методических материалов по поднятому вопросу, с намерением приобретения теоретических навыков по анализу финансово-хозяйственной деятельности производственного предприятия.

ИСТОЧНИКИ МАТЕРИАЛА

1. Дамари Р., Финансы и предпринимательство / Пер. с англ. Вышинский Е.В., Пипейкина В.П.: Елень, 1992. – 222 с.

2. Ковалев В.В., Финансовый анализ. — М, Финансы и статистика, 1996. – 432 с.

3. Балабанов И.Т., Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с.

4. Попова Р.Г., Самонова И.Н., Доброседова И.И., Финансы предприятий, — СПб: Питер, 2002. – 224 с.

5. Сайт soglasie.rostovcity.ru

6. Сайт rels.obninsk.com

7. Сайт exlibris . ng . ru

Похожие рефераты:

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

Анализ себестоимости продукции ОАО "Белшина"

Совершенствование управления финансовыми результатами предприятия

Снижение себестоимости продукции предприятия на примере ОАО "МПОВТ"

Бухгалтерско-управленческий учет

Себестоимость продукции, прибыль, рентабельность

Формирование рыночных структур в сфере обращения

Прибыль предприятия ООО "СпецТехТранс", ее распределение и пути ее роста

Управление затратами на производство и реализацию продукции

Формирование и распределение прибыли сельскохозяйственного предприятия

Цели, функции и сущность бухгалтерского учета в рыночной экономике

Анализ финансовых результатов и планирование прибыли на примере ООО "Фирма "Реал ЗИС"

Учёт реализации товаров и анализ товарооборота торговой организации

Методы максимизации прибыли, применяемые в российской и зарубежной хозяйственной практике

Анализ финансового состояния предприятия

Анализ хозяйственной деятельности предприятия на примере фирмы