| Похожие рефераты | Скачать .docx |

Реферат: Современный этап развития рынка ценных бумаг в России и задачи регулирования

Базовый курс

по рынку

ценных бумаг

Учебное пособие рекомендовано Федеральной комиссией по рынку ценных бумаг для подготовки к базовому экзамену

Москва • 1997г.

Базовый курс по рынку ценных бумаг. —М.: Финансовый издательский дом «Деловой экспресс», 1997 — 485 с.

ISBN 5-89644-003-0

Основной целью настоящего пособия является ознакомление читателя с основами и наиболее существенными вопросами функционирования рынка ценных бумаг как с точки зрения сложившейся общемировой практики, так и применительно к конкретным условиям Ро ссии.

Учебное пособие предназначено для подготовки к базовому экзамену для соискателей квалификационных аттестатов Федеральной комиссии по рынку ценных бумаг, но может быть рекомендовано для широкого круга лиц, интересующихся теоретическими и практическими вопросами развития рынка ценных бумаг.

Научные редакторы: д. э. н. Радыгин А. Д. (часть 1, II); д. э. н., проф. Хабарова Л. П. (главы 16,17); д. ф.-м. н. Шапиро Л. Б. (глава 18).

Современный этап развития рынка ценных бумаг в России и задачи регулирования

ЧАСТЬ 1: ОСНОВЫ РЫНКА ЦЕННЫХ БУМАГ

Введение

Глава 1. Основные понятия рынка ценных бумаг

1.0 Сбережения, инвестиции и рынок ценных бумаг

1.1 Основные заемщики и поставщики капитала на рынке ценных бумаг

1.2 Инструменты денежного рынка

1.3 Инструменты рынка ценных бумаг

1.4 Первичные и вторичные рынки

1.5 Роль посредников

1.6 Инвестиционные цели и решения

Глава 2. Инфраструктура рынков ценных бумаг

2.0 Понятие инфраструктуры

2.1 Различие рынков ценных бумаг по видам торговли

2.2 Задачи и механизмы инфраструктуры рынка ценных бумаг

2.3 Как работают элементы инфраструктуры

Глава 3. Рынки долговых ценных бумаг

3.1 Государственные долговые инструменты

3.2 Основные участники

3.3 Доходность облигаций

3.4 Международные рынки государственных облигаций

3.5 Рынок государственных ценных бумаг России

3.6 Корпоративные облигации

3.7 Взаимоотношения с государственными облигациями

3.8 Конвертируемые облигации

3.9 Еврооблигации

Глава 4. Рынки акций

4.1 Виды акций

4.2 Основные участники рынка

4.3 Доходность и прирост капитала

4.4 Международные рынки акций

4.5 Российский рынок акций

4.6АДР и ГДР

4.7 Индексы цен на акции

Глава 5. Производные Инструменты

5.0 Виды производных инструментов

5.1 Базовые принципы ценообразования

5.2 Основные направления использования производных инструментов

Глава 6. Инвестиционные фонды

6.0 Что такое коллективные инвестиционные фонды

6.1 Коллективные инвестиционные фонды в мире

6.2 Юридическая и операционная структура фонда

6.3 Определение цены акций или паев фондов

6.4 Сравнение типов фондов в разных странах

6.5 Регулирование деятельности коллективных инвестиционных фондов

6.6Роль органа регулирования

Глава 7. Риск, хеджирование и диверсификация

7.0 Понятия риска, хеджирования и диверсификации

7.1 Основы управления портфелем ценных бумаг

Введение

Развитие рынка ценных бумаг в России и задачи регулирования

Глава 8. Правовые основы ведения предпринимательской деятельности на рынке ценных бумаг

8.0 Понятия и иерархия законодательной и нормативной базы

8.1 Субъекты и объекты гражданского права

8.2 Собственность в гражданском праве

8.3 Сделки, представительство и доверенности в гражданском праве

8.4 Обязательственное право

8.5 Ценные бумаги в гражданском праве и законодательстве о ценных бумагах

Глава 9. Основы корпоративного права

9.0 Значение и факторы корпоративного управления

9.1 Создание АО

9.2 Преобразование и ликвидация АО

9.3 Права акционеров

9.4 Компетенция органов управления

Глава 10. Система регулирования рынка ценных бумаг и роль ФКЦБ

10.0. Общие принципы, задачи и объекты регулирования

10.1. Функции и права ФКЦБ

10.2. Региональные отделения ФКЦБ

10.3. Саморегулируемые организации (СРО)

10.4. Обеспечение исполнения законодательства

Глава 11. Эмиссия ценных бумаг

11.1 Регулирование эмиссии ценных бумаг

11.2 Стандарты выпуска акций и облигаций

Глава 12. Обращение ценных бумаг

12.0 Обращение ценных бумаг и учет прав собственности

12.1 Передача прав собственности на ценные бумаги

12.2 Валютное регулирование сделок с ценными бумагами

12.3 Антимонопольное регулирование сделок с ценными бумагами

Глава 13. Раскрытие информации на рынке ценных бумаг

Глава 14. Виды профессиональной деятельности на рынке ценных бумаг и ее регулирование

Глава 15. Формы коллективного инвестирования в России

15.0 Понятие и особенности коллективного инвестирования

15.1 Акционерные инвестиционные фонды, включая чековые инвестиционные фонды

15.2 Паевые инвестиционные фонды: правовая база и перспективы

15.3 Негосударственные пенсионные фонды

15.4 Кредитные союзы

Глава 16. Налогообложение на рынке ценных бумаг

16.1. Налоговая система: объекты, плательщики, виды и ставки налогов

16.2 Налог на прибыль предприятий и организаций

16.3 Подоходный налог с физических лиц

16.4 Налог на добавленную стоимость, налог на имущество и налог на операции с ценными бумагами

Глава 17. Основы бухгалтерского учета

17.0 Основные регистры бухгалтерского учета

17.1 Виды счетов бухгалтерского учета

17.2 Правила записи по счетам бухгалтерского учета

17.3 Аналитические и синтетические счета бухгалтерского учета

17.4 Основные принципы ведения бухгалтерского учета и типы бухгалтерских проводок и

17.5 Основные принципы составления бухгалтерского баланса из счетов бухгалтерского учета, структура типового баланса предприятия

17.6 Статьи баланса, используемые для отражения операций с ценными бумагами

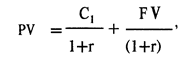

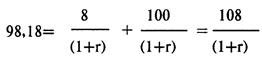

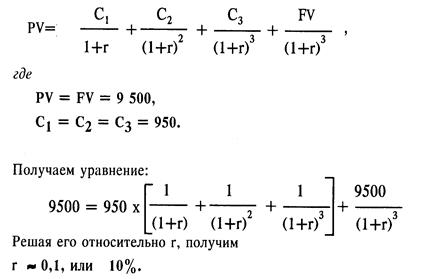

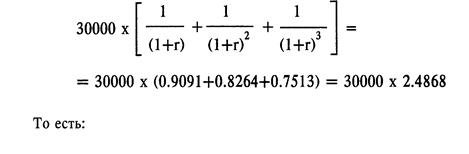

Глава 18. Основы финансовых вычислений

18.1 Два способа расчета процентных выплат (простой процент, сложный процент)

18.2 Изменение стоимости денег во времени

18.3 Расчет годовых ставок процента

18.4 Понятие о дисконтировании денежных потоков

18.5 Внутренняя ставка доходности

18.6 Аннуитеты

18.7 Расчет текущей стоимости для потоков платежей, начинающихся в момент времени, на который рассчитывается текущая стоимость инвестиции

СОВРЕМЕННЫЙ ЭТАП РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ

В последние годы рыночное реформирование российской экономики позволило достичь ряда серьезных успехов. Кардинально снижен уровень инфляции, существенно меньшими стали инфляционные ожидания населения, стабилизировался курс национальной валюты, достигнуты первые успехи в деле перепрофилирования неэффективных производств, заработала процедура банкротства.

В 1994—1996 гг. на российском рынке ценных бумаг произошел ряд позитивных изменений:

· сложились благоприятные политические условия для развития рынка;

· рынок государственных ценных бумаг позитивно повлиял на формирование инвестиционных портфелей крупных инвестиционных фондов;

· вырос потенциал рынка корпоративных ценных бумаг и увеличилась его капитализация;

· рынок стал более ликвидным и информационно-прозрачным;

· развивалась инфраструктура рынка и был преодолен ряд специфических рисков (“риск регистратора” и др.);

· укрепилась законодательная база рынка за счет принятия федеральных законов и ряда нормативных документов в этой сфере;

· были наработаны новые механизмы защиты прав акционеров.

Важнейшим качественным отличием современного этапа развития РЦБ является также растущее международное признание российского РЦБ, доступ российских эмитентов различного типа к мировым финансовым рынкам. Среди наиболее важных событий в этой области следует отметить вступление России в Международную организацию комиссий по ценным бумагам (IOSCO), получение одновременно кредитного рейтинга Moody 's,Standard& Poor' s и 1ВСА, успешные выпуски “еврооблигаций”, публикация индекса IFC GlobalRussia, выпуски ADR/GDR рядом компаний, включение одной из российских компаний в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых российских банков “надежным иностранным депозитарием” и др.

При этом у российского рынка ценных бумаг существует значительный потенциал дальнейшего развития. В основе этого потенциала лежат такие факторы, как большое число созданных в процессе приватизации открытых акционерных обществ, значительное число перспективных предприятий, акции которых пока явно недооценены, интерес многих предприятий к дополнительным эмиссиям, желание многих региональных и муниципальных органов власти осуществить выпуски своих займов (облигаций) и ряд других. Значительные перспективы роста российского рынка связаны с разумной политикой финансирования дефицита федерального бюджета посредством выпуска различных типов государственных ценных бумаг.

Ключевой задачей, которую должен выполнять рынок ценных бумаг в России, является прежде всего обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока национальных и зарубежных инвестиций на российские предприятия, формирование необходимых условий для стимулирования накопления и трансформации сбережений в инвестиции.

С учетом специфики формирования российского рынка ценных бумаг в рамках переходной экономики складывающаяся модель должна содействовать также достижению следующих целей:

• макроэкономическая;

• содействие в формировании условий для экономического роста;

• эффективное финансирование дефицита федерального бюджета посредством выпуска различных типов государственных ценных бумаг;

• надежная защита прав инвесторов;

• развитие процессов интеграции регионов России на основе формирования единого цивилизованного фондового рынка;

• стимулирование вложения капиталов российских инвесторов преимущественно в российскую экономику;

• превращение России в один из самостоятельных мировых центров фондовой торговли.

В то же время текущее развитие российской экономики протекает на фоне инвестиционного кризиса. Он выражается как в острой нехватке инвестиционных ресурсов на рынке, так и в нежелании инвесторов (как внутренних, так и внешних) вкладывать средства в промышленность (реальный сектор). Надежда на то, что после президентских выборов в Россию хлынет мощный поток зарубежных инвестиций, пока не оправдалась. Причин здесь несколько, но главная — высокий уровень инвестиционных рисков: политических, валютных, рыночных, законодательных и др. В этой ситуации особое значение приобретает мобилизация внутренних источников инвестиций и в особенности денежных средств населения.

Институциональные реформы, которые в значительной мере уже осуществлены, не могут считаться завершенными без создания конкурентоспособного финансового сектора, способного мобилизовать и предоставить реформируемой экономике инвестиционные ресурсы для ее развития. Стимулирование производства и инвестиций, структурная перестройка и повышение эффективности экономики являются определяющими факторами становления рыночной экономики.

Принимая во внимание масштаб задач, которые предстоит решить в ближайшее десятилетие, очевидно, что Россия не может полагаться только на бюджетную систему и банковский сектор для обеспечения финансирования реконструкции экономики. Очевидно, что роль рынка ценных бумаг в этой связи приобретает исключительно важный характер. Соответственно трудно переоценить необходимость эффективного регулирования рынка ценных бумаг:

• регулирование дает “правила игры” для цивилизованной конкуренции между участниками рынка, которая в конечном результате приводит к расширению и улучшению качества предлагаемых инвесторам услуг;

• регулирование создает условия, позволяющие населению с уверенностью вкладывать средства, а участникам рынка — безбоязненно расширять свой бизнес;

• регулирование обеспечивает высокие стандарты поведения участников, минимизируя риск мошенничества и злоупотреблений.

В силу вышеуказанных экономических и социальных причин и в силу важности этой отрасли для развития и стабилизации экономики рынок ценных бумаг на сегодняшний день рассматривается как область интенсивного регулирования, то есть расширяется сфера присутствия и степень прямого вмешательства государственных органов в этот сектор экономики.

Этот принцип справедлив и по отношению к политике в области квалификационных требований, целью которой является контроль профессиональной компетенции лиц, работающих на рынке ценных бумаг, их приверженности законодательству, нормам деловой и профессиональной этики. Аттестация руководителей и специалистов профессиональных участников рынка ценных бумаг является практической реализацией указанной политики.

Данное учебное пособие предназначено для подготовки к базовому экзамену для соискателей квалификационных аттестатов ФКЦБ России и служит целям ознакомления с основами функционирования рынка ценных бумаг, законодательной, нормативной базой и системой регулирования рынка ценных бумаг в России.

ЧАСТЬ 1: ОСНОВЫ РЫНКА ЦЕННЫХ БУМАГ

ВВЕДЕНИЕ

Рынок ценных бумаг позволяет правительствам и предприятиям расширять круг источников финансирования, не ограничиваясь самофинансированием и банковскими кредитами. Потенциальные инвесторы в свою очередь с помощью рынка ценных бумаг получают возможность вкладывать свои сбережения в более широкий круг финансовых инструментов, тем самым получая большие возможности для выбора.

При существовании рынка ценных вкладчик может получить прямой доступ к предприятию, и точно также предприятие может обратиться к вкладчику непосредственно как к источнику финансирования. Эти взаимоотношения называются первичным рынком. Вкладчик — теперь инвестор — желает иметь возможность быстро реализовать свои инвестиции. В этой связи рынок ценных бумаг, используя посредников и формируя финансовые учреждения, создает вторичный рынок, который способствует решению таких задач.

Единой модели, обеспечивающей успешное функционирование рынка ценных бумаг, не существует. На практике невозможно и нежелательно копировать рынок ценных бумаг только потому, что он нормально функционирует в других странах. Важно также понимать, что рынки ценных бумаг непрерывно развиваются, что вызвано изменениями ситуации в стране, экономической политики, технологий, регулятивных мер и появлением новых продуктов и структур затрат. Таким образом, можно утверждать, что рынки представляют собой не окончательно сформированные и застывшие структуры, а постоянно развивающиеся организмы.

Таким образом, основная цель функционирования рынка ценных бумаг состоит в том, чтобы сформировать механизм для привлечения в экономику инвестиций путем построения взаимоотношений между теми, кто испытывает потребность в средствах, и теми, кто хочет инвестировать избыточный доход.

Материал, представленный в Части 1 учебного пособия, имеет целью создать общее представление об основах функционирования рынка ценных бумаг с позиций общемировой практики и основных тенденций его развития. Так, в Главе 1 предпринята попытка ввести читателя в круг основных понятий рынка ценных бумаг, носящих международный характер и, может быть, не совсем присущих практике функционирования российского рынка ценных бумаг, поэтому Глава 1 носит скорее ознакомительный характер. Специфика российского рынка ценных бумаг представлена в главах, посвященных характеристике рынков долговых ценных бумаг и рынков акций (параграфы 3.5, 4.6 Главы 3 и Главы 4 соответственно).

ГЛАВА 1. ОСНОВНЫЕ ПОНЯТИЯ РЫНКА ЦЕННЫХ БУМАГ

1.0 СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ И РЫНОК ЦЕННЫХ БУМАГ

В самом общем виде сбережения представляют собой доход за вычетом расходов на потребительские товары. Инвестиции равняются общему объему производства за вычетом объема произведенных потребительских товаров. По сути, инвестиции и сбережения с разных сторон характеризуют один и тот же процесс — увеличение физических активов общества.

Соответственно, сбережения могут рассматриваться как добавочный свободный доход, остающийся после оплаты всех обычных расходов. На самом деле, для этих сбережений и существует финансовая система с тем, чтобы повлиять на перераспределение имеющихся финансовых ресурсов.

Конечно, решения о сбережениях и решения об инвестициях принимаются по разным причинам. Люди делают сбережения, чтобы обеспечить будущее себе и своим детям и чтобы повысить уровень жизни с течением времени. Предприниматели инвестируют деньги, приобретая капитальные активы (здания, заводы, оборудование) в целях производства и в расчете на получение прибыли в будущем. В значительной степени они финансируют приобретение капитальных активов за счет кредитов от населения или банков, а не за счет своих собственных сбережений. Перспективы получения прибыли и соответственно размер частных инвестиций периодически колеблются. Сумма, которую отдельные лица и компании могут отложить на будущее, зависит от размера их дохода. У человека с маленьким доходом есть очень маленькие возможности для того, чтобы делать сбережения, или таких возможностей нет вообще. Чем больше доход, тем больше та его часть дохода, которую можно откладывать на будущее. Сумма, которую предприниматели решают инвестировать, ^^ зависит в основном от ожидаемых расходов. Равенство между сбережениями и инвестициями поддерживается необязательно за счет изменений в процентных ставках, как могло бы казаться, а за счет изменений в размере национального дохода.

Современное понимание природы финансовой системы не ограничивается сведением ее к поверхностным формам аккумуляции, распределения и перераспределения финансовых потоков. Финансовая система — это определенное институциональное устройство, обеспечивающее трансформацию сбережений в инвестиции и выбор направлений их последующего использования в производительном секторе экономики.

Распределение ресурсов осуществляют финансовые рынки и финансовые институты, выполняющие различные посреднические услуги.

Для современной рыночной экономики финансовый рынок является “нервным центром” экономики. Это чрезвычайно сложная структура с множеством участников — финансовых посредников, оперирующих с разнообразными финансовыми инструментами и выполняющих широкий набор функций по обслуживанию и управлению экономическими процессами.

Существует несколько способов классификации финансовых рынков:

• по принципу возвратности (долговые обязательства и рынок собственности);

• по характеру движения ценных бумаг (первичный и вторичный);

• по форме организации (организованные и распределенные);

• по сроку предоставления денег (рынок денег и рынок капиталов).

Уже из приведенных классификаций становится понятно, что рынок ценных бумаг является важнейшей составной частью финансовых рынков.

Очевидно, что понятие “финансовые рынки” шире, чем понятие «рынки ценных бумаг». Так, например, к финансовым рынкам относятся и прямые банковские кредиты, и внутрифирменные кредиты, и перераспределение финансовых ресурсов через государственные и частные пенсионные системы, и аккумуляция ресурсов в страховом бизнесе.

Рынок ценных бумаг в свою очередь является важной составной частью как денежного рынка, так и рынка капиталов, которые в совокупности составляют финансовый рынок.

Цель функционирования рынка ценных бумаг — как и всех финансовых рынков — состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. При этом очень важно, чтобы рынок ценных бумаг обеспечивал наличие механизма, способствующего эффективной передаче инвестиций (оформленных в виде тех или иных ценных бумаг) из рук в руки, причем такая передача должна иметь юридическую силу.

Рынок ценных бумаг будет выполнять стоящие перед ним задачи постоянного поддержания экономического роста только в том случае, если существует полная свобода передвижения таких инвестиций. Такая свобода называется ликвидностью. Ликвидность может существовать только при условии наличия такого числа покупателей и продавцов, которое будет достаточным для того, чтобы удовлетворять требованиям спроса и предложения, также необходимы торговые системы, которые позволяли бы покупателям и продавцам находить друг друга относительно легко.

Все это должно основываться на информационных потоках приемлемого качества, из которых можно будет узнать о наличии инвестиционных продуктов и о заинтересованных заемщиках и кредиторах. Таким образом, одна из основных ролей рынка ценных бумаг состоит в том, чтобы обеспечивать точность, правильность и содержательность предоставляемой информации. В принципе все это нацелено на то, чтобы поддерживать уверенность и доверие между заемщиками, кредиторами, инвесторами и общественностью.

Следовательно, эта роль будет выполняться только тогда, когда обеспечивается раскрытие необходимой информации:

• эмитенты будут раскрывать всю важную информацию о себе и своих предприятиях, включая предоставление необходимой финансовой отчетности;

• инвесторы будут предоставлять информацию о своих сделках, элементах контроля и своей способности выполнять финансовые обязательства;

• посредники будут предоставлять данные о своей квалификации и финансовых обязательствах, потенциальных конфликтах интересов и сделках от имени своих клиентов;

• а организаторы торговой системы и регулирующие органы будут обеспечивать соблюдение стандартов дисциплины и надежности, справедливое отношение к участникам и контроль за качеством обеспечения расчетов.

Последняя ключевая функция рынка ценных бумаг состоит в поставке ценных бумаг для обеспечения процесса продажи и оплаты и, конечно, гарантии юридической правильности операций. Хотя эта область является, вероятно, наименее привлекательной для участников рынка ценных бумаг, все-таки совершенно обоснованно она может считаться и одной из самых важных. И совершенно определенно, это та область, которой уделяется больше всего внимания со стороны регулирующих органов. Следовательно, рынку ценных бумаг требуются системы и процедуры, которые могли бы гарантировать надежность этой последней стадии.

Важнейшую роль в перемещении средств в рамках финансовой системы играют финансовые посредники (институты), которые на финансовом рынке взаимодействуют с хозяйственными субъектами, населением и между собой. По сути, их роль сводится к аккумулированию небольших, часто краткосрочных сбережений многих мелких владельцев (инвесторов) и последующему долгосрочному инвестированию аккумулированных средств.

В мире известны три наиболее общих типа финансовых посредников:

• депозитного типа (коммерческие банки, сберегательно-кредитные ассоциации, взаимные сберегательные банки, кредитные союзы);

• контрактно-сберегательного типа (компании по страхованию жизни и имущества, пенсионные фонды);

• инвестиционного типа (взаимные фонды (или паевые, или открытые инвестиционные), траст-фонды, инвестиционные компании закрытого типа (или закрытые инвестиционные фонды).

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Какова взаимосвязь между инвестициями и сбережениями?

2. Что представляет собой финансовая система?

3. Какие существуют классификации финансовых рынков?

4. Как соотносятся между собой понятия “финансовый рынок” и “рынок ценных бумаг”?

5. Опишите основные цели функционирования рынка ценных бумаг.

6. Укажите ключевые характеристики рынка ценных бумаг.

1.1 Основные заемщики и поставщики капитала на рынке ценных бумаг

Рынок ценных бумаг создает возможности для объединения заемщиков и инвесторов. В результате формируется система, через которую заемщики могут заимствовать средства из большого разнообразия источников, а инвесторы получают большой круг продуктов, в которые они могут вкладывать средства. Одна из основных выгод этой системы состоит в том, что заемщики могут заимствовать значительно большие суммы, чем раньше, и кредитование может осуществляться за счет объединения инвестиционных ресурсов различных инвесторов.

Для того, чтобы получить представление о том, что это означает, участники финансовых рынков могут рассматриваться следующим образом:

КЛИЕНТЫ ФИНАНСОВЫХ РЫНКОВ

Государство---------------Финансовый рынок -------- Финансовые институт (включая посредников)

Государство---------------Финансовый рынок -------- Финансовые институт (включая посредников)

Предприятия Физические лица

На приведенной выше схеме предприятия и государство можно рассматривать как первоочередных заемщиков, а финансовые учреждения (институты) и физических лиц — как основных поставщиков капитала. Однако также необходимо учитывать, что как компания финансовое учреждение также может выступать заемщиком в целях финансирования своих операций.

Государство использует три основных способа привлечения средств.

Первый способ — это сбор налогов на прибыль или доходы, полученные нацией. Совершенно очевидно, что ему не требуется рынок для того, чтобы добиться этого. Однако государству требуются различные регистрационные формы и наличие информации о доходах населения и предприятий для того, чтобы правильно оценить и собрать налоги.

Второй способ состоит в заимствовании сбережений населения страны или на международном рынке.

Третий способ заключается в продаже активов, которыми государство обладает на настоящий момент. Этот третий способ в тех случаях, когда он используется правительством, называется приватизацией.

Второй способ также распространяется на компании. Определяя требуемый размер финансирования и период времени, достаточный для погашения кредита, правительство и компании могут обратиться на рынок ценных бумаг и, используя его механизм, найти кредиторов, которые были бы готовы удовлетворить потребности заемщиков.

Рынок ценных бумаг предоставляет условия для двух видов заимствования.

Во-первых, в форме займов, при которой ожидается, что к какому-то моменту в будущем заемщик погасит займ; в таких обстоятельствах заемщик будет платить комиссию за получение разрешения на использование денег в течение определенного периода времени; как правило, эта комиссия представлена в форме регулярных процентных платежей, которые рассчитываются как процент от заимствования средств.

Во-вторых, заемщик может предложить права собственности на часть компании. Здесь не ожидается, что заемщик вернет заемные средства, так как он позволяет новым владельцам компании делить с ним ответственность и (что более важно) участвовать в прибыли компании. Совершенно ясно, что последний метод не доступен для правительства. Но также понятно, что предприятие не может собирать налоги для удовлетворения своих потребностей в финансировании.

Поскольку центральное правительство и местные органы власти должны обеспечивать финансирование своей деятельности до того, как поступят доходы от налогообложения и из других источников, и деятельность этих категорий заемщиков осуществляется в большом масштабе, то совсем неудивительно, что правительства являются самыми крупными заемщиками этой системы. Конечно, тот факт, что они являются крупнейшими заемщиками, также означает, что они становятся и основными поставщиками капитала в момент окончания срока погашения займов в тех случаях, когда займы не пролонгируются и не увеличиваются. Такое заимствование принимает разные формы в зависимости от сроков погашения и соответственно по разным причинам привлекает различные категории поставщиков капитала.

Срок правительственных заимствований во многом зависит от причины возникновения потребности в средствах и от того периода времени, которого, по расчетам правительства, будет достаточно для погашения займа. В то же время государство может использовать эту систему с тем, чтобы показать рынку в целом, какими должны быть основные тенденции для реализации финансовой политики государства и, в частности, политики в области процентных ставок.

Таким образом, государства могут выпускать краткосрочные долговые инструменты для того, чтобы сгладить денежные потоки своих собственных ресурсов на настоящий момент, т. е. независимо от причин появления у государства срочной потребности в средствах, либо для того, чтобы заплатить своевременно за товары и услуги в то время, как денег в казне недостаточно, либо для того, чтобы увеличить краткосрочные денежные ресурсы по каким-либо другим причинам.

Государство может использовать краткосрочные формы заимствования в целях контроля за краткосрочными банковскими процентными ставками. Например, если правительство считает, что оно должно стать более конкурентоспособным на международном рынке, то оно может повысить процентные ставки. В связи с этим оно может выпустить новый краткосрочный займ и предложить более высокие процентные ставки, тем самым показывая рынку, что в целом процентные ставки начинают расти. Государство также может использовать выпуски таких долговых инструментов в целях контроля денежной массы, находящейся в финансовой системе. Выпуск краткосрочных займов при условии их приобретения покупателями в принципе изымает денежную массу из обращения, что оставляет меньше средств, которые могут быть использованы для покупки товаров и услуг, и это также позволяет контролировать способность страны тратить деньги на потребительские товары.

Правительство также может заимствовать деньги для финансирования краткосрочных проектов или для финансирования покупки различных активов. Из политических соображений правительство, даже если у него есть какие-то долгосрочные проекты, может продолжать заимствовать краткосрочные средства для того, чтобы уравновесить рыночные силы спроса, в частности, для того, чтобы позволить корпоративному сектору получать долгосрочные кредиты. Иными словами, в тех случаях, когда компании получили долгосрочные проекты, или правительство стремится создать стимулы к строительству (что требует долгосрочного финансирования), то оно может ограничить себя в стремлении конкурировать за долгосрочные ресурсы, используя рынок краткосрочных заимствований. Важным для инвесторов в этой ситуации является тот факт, что кредитоспособность компаний вряд ли будет такой же высокой, как и кредитоспособность правительства.

Для того, чтобы правительство могло оплачивать другие крупные контракты, а также в целях погашения долгосрочных займов, ему могут понадобиться более долгосрочные средства. Таким образом, государство использует эту часть рынка для финансирования крупных национальных и международных проектов и программ.

Второй областью заимствования после государства является корпоративная сфера. Промышленное предприятие или коммерческая фирма также время от времени испытывают потребности в привлечении дополнительных денежных ресурсов. Как будет показано ниже, с точки зрения финансового менеджмента, компаниям в любой ситуации не рекомендуется привлекать новые ресурсы только за счет размещения новых акций среди владельцев компаний. Для компании в вопросе привлечения финансирования самым важным является стоимость дополнительного капитала.

Так же, как и правительства, компании могут испытывать потребности в заимствовании средств для финансирования краткосрочных или долгосрочных проектов. Совершенно очевидно, что пройдет много времени прежде, чем проект развития начнет приносить какую-либо пользу. Компании также могут потребоваться средства для финансирования приобретения какой-либо другой компании или предприятия. Однако, в отличие от правительства, компания имеет право выпускать акции помимо привлечения займов. Компания также должна учитывать, сколько денежных средств она имеет на настоящий момент. Конечно, очень хорошо, если компания обладает большим количеством ценных активов и имеет много заказов, но, не имея денег, она не сможет заплатить за сырье для производства продукции, требуемой для выполнения заказов, и не сможет выплатить заработную плату персоналу и соответственно не сможет получать прибыль.

Следовательно, как и правительство, компания должна определить срок, на который ей потребуются средства, и в течение какого периода времени она сможет погасить этот долг. Соответственно для компании важно управлять своими финансами, планируя не только на случай текущих потребностей в капитале, но и прогнозируя потребность в денежных потоках, включая возможности погашения займа.

Как уже говорилось, компания должна учитывать стоимость привлечения капитала. Хотя технически компания, являясь юридическим лицом, может существовать бесконечно, на практике это будет возможным только в том случае, если она имеет положительные денежные потоки. С тем, чтобы получить кредит, компания, возможно, должна будет предоставить обеспечение или гарантию того, что она сможет погасить займ. Это означает, что компания будет рисковать потерей некоторых своих активов в том случае, если она не сможет погасить свой долг вообще или погасить его своевременно; некоторые активы могут быть конфискованы для того, чтобы реализовать их и погасить долг. Если такие активы, которые могут быть жизненно важными для производства товаров или предоставления услуг, будут потеряны, то это может вылиться в закрытие предприятия. В принципе такая практика распространяется на все формы заимствований независимо от того, были ли они получены в банке или через рынок ценных бумаг.

Компания может также привлекать средства на неопределенный период времени, выпуская акции. В данном случае стоимость капитала, с точки зрения выплаты дивидендов по акциям, контролируется самой компанией, т. е. если компания не получила никакой прибыли, нет необходимости выплач ивать дивиденды. При таких условиях может оказаться, что для компании всегда менее рискованно привлекать капитал через дальнейший выпуск акций. Однако последствием таких действий может стать размывание прав собственности акционеров компании (если, конечно, они не могут позволить себе каждый раз подписываться на новый выпуск), и это может быть неприемлемо для старых акционеров, особенно если они владеют контрольными пакетами.

Таким образом, факторы, влияющие на стоимость капитала для компании, определяются не только ставкой и периодом погашения, но и тем воздействием, которое окажет привлечение капитала на будущее благосостояние предприятия. Следовательно, при определении потребностей в финансировании необходимо оценивать соотношение между заемными и собственными средствами в структуре капитала компании. Если заемные средства намного превышают собственный капитал, то компания может стать чувствительной к любым неблагоприятным изменениям на рынке или в каком-то отдельном секторе, что может привести к неспособности компании обслуживать свой долг. В то же время маленькая доля заемных средств по отношению к собственному капиталу может выразиться в замедлении темпов роста прибыли на одну акцию компании и вылиться в перенасыщение рынка ценных бумаг акциями, что в свою очередь может привести к падени ю цены акции и сделать компанию открытой для поглощения другими компаниями.

Источником средств для инвестирования, как было показано раньше, являются сбережения, т. е. те средства, которые не были израсходованы на потребительские нужды. Инвестиции могут исходить от государства, частных лиц, финансовых учреждений и иностранных источников. Поскольку правительство не откладывает средства специально для того, чтобы потом их инвестировать в инструменты рынка ценных бумаг, то основное внимание необходимо уделить частным лицам и финансовым учреждениям (как национальным, так и иностранным) как основным поставщиками капитала.

Частные лица могут делать сбережения, используя самые разнообразные инвестиционные продукты, но обычно только объединение мелких сумм, имеющихся у отдельных вкладчиков, в крупную сумму может удовлетворить потребности правительственных и корпоративных заемщиков. Хотя некоторая часть индивидуальных инвесторов вкладывает средства непосредственно в ценные бумаги, все-таки большая часть предпочитает косвенное инвестирование.

Сбережения частных лиц, помимо тех средств, которые лежат на банковских счетах, могут быть использованы для покупки частных лиц пенсионных программ у пенсионных фондов. Или же, что более вероятно, сбережения могут быть направлены на страхование жизни, страхование автомобилей и домов или могут быть вложены в другие страховые продукты. Дальнейший дополнительный доход может использоваться для вложения средств в паевые фонды или для приобретения паев в других коллективных инвестиционных фондах. Наконец, частные лица с большим неинвестированным доходом могут доверить свои средства финансовому менеджеру для того, чтобы он мог их инвестировать по своему усмотрению от их имени.

В число финансовых учреждений, вкладывающих средства в ценные бумаги, входят: банки, пенсионные фонды, страховые компании, паевые фонды и другие профессиональные финансовые менеджеры.

Банки привлекают депозиты в расчете на прибыль от предоставления этих средств в кредит под более высокий процент, чем они платят вкладчикам. Они также могут заимствовать средства и предоставлять их в кредит под более высокие проценты, чем та ставка, которую они выплачивают по полученному кредиту. Если рынок ценных бумаг предлагает такую же норму прибыли, а в некоторых случаях и более высокий уровень доходности, чем по простому кредиту, то банки будут стараться работать на этом рынке для того, чтобы повысить свою прибыльность. Для того, чтобы сократить риск, который несут в себе заемщики, с точки зрения невозврата кредита, банки становятся членами банковских синдикатов по кредитованию. Покупка ценных бумаг обеспечивает то же самое объединение в синдикат и ограничивает потенциальный убыток суммой инвестиции.

Пенсионные фонды принимают взносы от будущих пенсионеров, зная, что существует большая вероятность того, ч^о им не придется выплачивать пенсии большинству своих клиентов в течение первых лет. Следовательно, они могут вкладывать средства на длительные периоды и получать доходы, которые они будут накапливать и реинвестировать, не испытывая необходимости в поддержании денежных резервов для покрытия краткосрочных обязательств. Однако для того, чтобы они могли отвечать по своим обязательствам и выплачивать деньги пенсионерам, для них важно, чтобы уровень доходности фонда, по крайней мере, равнялся уровню инфляции, или был бы выше, что гораздо предпочтительнее. В течение каждого десятилетия XX века доходность ценных бумаг всегда была выше доходности по банковским денежным депозитам.

Страховые компании обычно принимают платежи по страховым полисам от предприятий и частных лиц на регулярной основе. Затем они должны постоянно обеспечивать наличие достаточного количества средств для того, чтобы отвечать при необходимости по обязательствам по страховым полисам. Компания, занимающаяся страхованием жизни, будет иметь все больше и больше обязательств перед держателями полисов по мере увеличения их возраста, так как увеличивается вероятность смерти клиента. Для компаний, занимающихся общим страхованием и страхованием автомобилей, -обязательства увеличиваются по мере роста уровня инфляции, что приводит к повышению стоимости запасных частей, затрат на перестройку и росту счетов за ремонт.

То же самое относится и к таким продуктам, как частное медицинское страхование. Следовательно, страховым компаниям необходимо инвестировать избыточные активы и денежные средства с тем, чтобы обеспечить наличие капитальной базы, достаточной для того, чтобы отвечать по обязательствам по полисам, а также зарабатывать приемлемую норму прибыли для своих акционеров. Соответственно страховая компания, инвестирующая свои средства на длительный период, должна обеспечить наличие средств, достаточных для своевременного удовлетворения обязательств. Паевые фонды, представляющие собой коллективные инвестиционные схемы, создают инвестиционный механизм для мелких инвесторов, которые считают, что они не обладают необходимыми навыками и временем для того, чтобы самостоятельно управлять своими инвестициями. Объединяя средства многих инвесторов, паевые фонды могут воспользоваться выгодами экономии за счет масштаба (то есть более низкие комиссионные затраты и более широкая диверсификация риска путем его распределения по большему числу индивидуальных инвестиций, что будет более эффективным с экономической точки, чем для индивидуального инвестора). Конечно, такие фонды не могут инвестировать средства на столь же длительные сроки, что и пенсионные фонды и страховые компании, так как инвесторы могут потребовать возврата своих средств гораздо раньше для того, чтобы использовать их в других целях. Однако по мере повышения уровня доходов и жизни увеличивается вероятность того, что поток инвестиций в такие организации увеличится. Это выливается в то, что фондам приходится изыскивать новые инвестиционные возможности для вложения привлеченных средств. И наоборот, если инвесторы хотят получить свои деньги обратно, то это означает, что в результате паевой фонд станет продавцом инвестиций. В число других организаций по профессиональному управлению средствами могут входить банковские организации, брокеры по акциям и другие организации, предоставляющие коллективные инвестиционные схемы, и даже частные инвестиционные клубы. Осуществляя свою деятельность, каждая из этих организаций будет пытаться извлечь выгоду из экономии на масштабе, о которой говорилось раньше. Соответственно они тоже могут стать крупными поставщиками капитала на рынок.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Кто является наиболее активными заемщиками капитала на финансовых рынках?

2. Почему денежные средства, в противоположность активам, настолько важны для компании?

3. В чем состоят основные различия между государством (правительством) и корпорацией как основными заемщиками капитала?

4. Кто является основными поставщиками капитала на финансовых рынках?

5. В чем состоят особенности инвестирования частных лиц?

6. Почему инвесторы решают вкладывать средства в паевые фонды?

1.2 ИНСТРУМЕНТЫ ДЕНЕЖНОГО РЫНКА

Термин “денежные рынки” используется для описания рынка долговых инструментов со сроком погашения менее одного года (и обычно значительно меньше одного года). Обычно операции с такими продуктами осуществляются между банками и профессиональными управляющими краткосрочными денежными средствами в основном на внебиржевом рынке, а не через официальную биржу. Частные инвесторы обычно не проявляют заинтересованности в этой области).

Это сложный рынок, на котором банки могут покрывать свои потребности в ликвидности (то есть краткосрочные потребности в денежных средствах), а Центральный банк может использовать данный рынок для поставки или использования средств национальной денежной системы.

На данном рынке действуют четыре основных инструмента:

• казначейские векселя;

• переводные векселя (коммерческие векселя);

• коммерческие бумаги;

• депозитные сертификаты.

(1) КАЗНАЧЕЙСКИЕ ВЕКСЕЛЯ

Казначейские векселя выпускаются государством в качестве обязательства выплатить определенную денежную сумму, как и по всем векселям. Они выпускаются с дисконтом по отношению к лицевой (номинальной) стоимости. Вексель представляет собой долговой инструмент, но по нему не выплачиваются ни проценты, ни купонная ставка. Он просто обладает лицевой стоимостью, которая будет выплачена на дату погашения, которая часто наступает через три месяца с даты эмиссии векселя.

Фактический уровень доходности на момент эмиссии определяется на основе процентной ставки, которая лежит в основе дисконта. Например, если в настоящий момент основная процентная ставка по государственным ценным бумагам составляет 10% , то тогда трехмесячный вексель с номинальной стоимостью $100 будет выпущен по цене $97,56. Это составит доход в размере $2,44, что равняется 2,5% (за 3 месяца) на сумму $97,56, что в свою очередь в годовом исчислении составляет 10% общего дохода.

Как правило, правительство осуществляет эмиссию казначейских векселей регулярно и, как говорилось раньше, это дает ему возможность изымать деньги из обращения (потому что после покупки таких векселей у банков остается меньше средств для предоставления кредитов) или вкладывать их в обращение (когда правительства выкупают векселя у банков).

В итоге формируется активный вторичный рынок, так как банки используют эти инструменты для того, чтобы их ресурсы постоянно приносили хоть какой-нибудь доход. Векселя также приобретаются крупными институциональными инвесторами для использования в качестве залога для выполнения маржинальных требований по производным инструментам (требования доказать способность противостоять убыткам по этим продуктам — фьючерсам и опционам).

(2) ПЕРЕВОДНЫЕ ВЕКСЕЛЯ (КОММЕРЧЕСКИЕ ВЕКСЕЛЯ)

Эти векселя выпускаются компаниями опять-таки в качестве долговых инструментов в уплату за товары и услуги. Такие векселя получают дополнительное доказательство кредитоспособности в форме банковской гарантии или акцепта. Компания, получающая вексель, может извлечь из самого векселя очень мало пользы, но она может продать этот вексель другому банку для того, чтобы получить необходимые средства. Покупающий банк приобретает вексель с подходящим дисконтом по отношению к лицевой стоимости в связи с финансовым риском непогашения долгового обязательства в срок. Процесс расчета дисконта аналогичен процедуре с казначейскими векселями, однако, ставка дисконта отражает величину риска, связанного с операцией.

(3) КОММЕРЧЕСКИЕ БУМАГИ

Коммерческая бумага аналогична простому векселю, хотя вексель является самостоятельным инструментом, а коммерческая бумага выпускается как часть программы финансирования (то есть как только истекает срок действия одного выпуска, тут же выпускается другой). Фактически коммерческая бумага является альтернативой краткосрочного банковского кредита. Соответственно эмитент является исходным заемщиком и не перекладывает свои долговые обязательства на третью сторону.

(4) ДЕПОЗИТНЫЕ СЕРТИФИКАТЫ

Депозитный сертификат — это сертификат, подтверждающий размещение депозита у эмитента и являющийся объектом для торговли, аналогично сберегательной книжке, выдаваемой банком при внесении депозита на индивидуальный банковский счет. Выпуск депозитного сертификата в такой форме делает его переводным. Он выпускается с фиксированной процентной ставкой, что означает, что эмитент берет на себя обязательства погасить инструмент по его лицевой стоимости плюс сумма процентов в конкретный момент в будущем. Например, депозитный сертификат может быть выпущен с лицевой стоимостью $1 млн., процентной ставкой 10% и сроком погашения один год. Следовательно, на дату погашения будет выплачена сумма, равная $1 млн. плюс $100.000, то есть $1,1 млн. Такие платежи также называются “основная сумма долга плюс проценты”.

Такие документы, удостоверяющие право собственности, часто выпускаются в форме на предъявителя (то есть они не регистрируются на имя конкретного владельца) и, таким образом, они могут обращаться на вторичном рынке со скидкой по отношению к окончательной стоимости, то есть $1,1 млн. Как и у векселей, размер дисконта отражает как время, оставшееся до конца срока действия, так и текущие процентные ставки, преобладающие на банковском рынке.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Кто является основными участниками денежного рынка?

2. Какова процедура определения дисконта в процессе ценообразования векселей?

3. Как правительство использует денежный рынок?

4. Опишите направления использования векселей.

5. Каково основное различие между депозитным сертификатом и векселем?

1.3 ИНСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ

Инструменты рынка ценных бумаг можно разбить на три основных категории инвестиционных продуктов:

• облигации;

• акции;

• инструменты, дающие право на другой инструмент.

Более 90% от стоимости всех национальных и международных инвестиционных продуктов составляют облигации, которые представляют собой наиболее важную область для изучения.

(1) ОБЛИГАЦИИ

Облигации представляют собой кредитные соглашения, основанные на ценных бумагах, по которым не существует единственного кредитора, а, наоборот, целый ряд кредиторов, предоставляющих свои средства в кредит одному заемщику. Секьюритизация позволяет инструментам, несущим право собственности, обращаться на рынке. Следовательно, облигации представляют собой заимствование, которое представлено в такой форме, которая позволяет этим обязательствам свободно обращаться на рынке.

Особой чертой большинства облигаций является то, что они предлагают купон с фиксированной процентной ставкой, что дает заранее известную годовую норму прибыли. Соответственно и заемщик знает свои ежегодные расходы по заимствованию, и кредитор знает ту сумму процентных платежей, которую он будет получать каждый год. Хотя купон и является постоянной величиной, все-таки сама цена облигации будет меняться в зависимости от процентных ставок, которые существуют на рынке в настоящий момент, а также от общего восприятия экономических факторов (в частности, уровня инфляции в стране). Фиксированная процентная ставка, устанавливаемая по облигациям, будет во многом зависеть от “качества” эмитента, а также от любых других долговых инструментов, которые были выпущены данным эмитентом и находятся в обращении в настоящий момент.

Некоторые из облигаций могут иметь купон с плавающей процентной ставкой. Для того, чтобы выпустить облигации с плавающим купоном, необходимо соответствовать тем же самым критериям “качества”, а сама плавающая ставка будет объявляться как величина или процент над базовой ставкой (например, LIBOR — Лондонская межбанковская ставка предложения по межбанковским депозитам). Таким образом, рыночная цена облигации будет менее изменчивой, так как процентная ставка будет корректироваться, например, каждые шесть месяцев для того, чтобы отразить рыночные условия на настоящий момент.

Поскольку кредитные соглашения имеют определенный срок действия, большинство облигаций будут погашаемыми или срочными, т. е. это означает, что будет устанавливаться дата погашения (для погашения основной суммы долга). По некоторым облигациям будет несколько таких дат. Более подробно этот вопрос будет рассматриваться в главе 3. Меньшая часть облигаций выпускается в непогашаемой или бессрочной форме. Это означает, что дата погашения не устанавливается, но у эмитента всегда есть право выкупить эти облигации и аннулировать выпуск (но обычно эмитенты аннулируют выпуски только в тех случаях, когда они считают, что смогут привлечь средства на более выгодной основе).

Эти принципы могут распространяться на любые виды облигаций, независимо от того, были ли они выпущены государством или компанией.

Корпоративные заемщики могут выпускать облигации следующих видов:

• обеспеченные или ипотечные облигации;

• необеспеченные облигации;

• конвертируемые обеспеченные или необеспеченные облигации (подробно см. главу 3).

(2) АКЦИИ

Этот вид ценных бумаг может рассматриваться как бессрочный кредит, который был предоставлен компании в обмен на участие в прибыли в качестве одного из владельцев компании.

Основным видом акций, обращающихся на рынке капиталов, являются обыкновенные акции. Первоначальный капитал распределяется среди акционеров пропорционально сумме, внесенной при учреждении компании. Дополнительные акции могут выпускаться по разным причинам для того, чтобы компания могла получить дополнительные средства. Число выпущенных акций и уплачиваемая за них цена будут разными в разных выпусках. Необходимо также понимать, что акционеры принимают на себя риск, связанный с функционированием компании, за определенную долю прибыли, но они также обычно имеют право голоса при оценке качества управления компанией, а также в процессе принятия решений по вопросам политики компании.

По некоторым эмиссиям возникают определенные различия в степени принятия риска. Эти различия можно увидеть в названиях акций, например, отсроченные или, напротив, привилегированные обыкновенные акции.

Отсроченные акции — это обыкновенные акции, которые участвуют в распределении прибыли после привилегированных, обыкновенных и других типов акций и дающие право на дивиденд только после конкретной даты или достижения компанией определенного уровня прибыли.

Привилегированные обыкновенные акции — это термин, который используется для обыкновенных акций, которые обладают определенным льготами, привилегиями с точки зрения выплаты дивидендов или основной суммы по отношению к первому виду. Следовательно, второй вид будет стоить больше, чем первый, так как такие приоритетные права, совершенно очевидно, сокращают риск их владельцев (но только по сравнению с первым видом). В настоящий момент использование такого метода привлечения средств не поощряется, так как регулирующие меры рынка капиталов полагают, что все акции должны иметь равные права.

Еще один вид долевых инструментов, который не входит в состав собственного капитала компании, но тем не менее является частью выпущенного капитала, называется привилегированными акциями (с фиксированным дивидендом). Они представляют собой самостоятельный (и отличный от других видов акций) вид долевой ценной бумаги компании. По существу, это ценная бумага — гибрид, которая является частью долевых инструментов компании, и во всех выпусках она стоит на более высоком уровне, чем обыкновенные акции. В главе 4 это вид ценных бумаг будет рассматриваться более подробно.

(3) ИНСТРУМЕНТЫ, ДАЮЩИЕ ПРАВО НА ДРУГОЙ ИНСТРУМЕНТ

Эта группа продуктов рынка ценных бумаг, включает один инструмент, который создается компаниями-эмитентами, и другие инструменты, искусственно создаваемые рынком и компаниями, работающими с ценными бумагами.

Тот продукт, который может эмитироваться компаниями, называется варрантом. Варранты выпускаются для того, чтобы сделать базовый актив более привлекательным (т. е. они выпускаются бесплатно для того, чтобы установить хорошую цену по другому инструменту). Это дает право владельцам варрантов подписаться на акции компании по определенной цене в какой-то конкретный момент (моменты) в будущем. Единственное право, которое предоставляет этот инструмент, — это право приобрести акции по этим условиям.

Остальные виды долговых инструментов являются либо технически искусственными (т. е. они не были созданы компанией-эмитентом), либо представляют пакет ценных бумаг из двух предыдущих разделов. В этот вид продуктов входит большое количество разнообразных инструментов, которые имеют общее название производные инструменты (в главе 5 эта тема рассматривается более подробно), а также паи в инвестиционных фондах (называемые коллективными инвестициями).

Совершенно очевидно, что такие инструменты должны приниматься рынком с уверенностью, а это произойдет только тогда, когда торговля такими продуктами будет проводиться организованно (и будет признана рыночными регулирующими органами).

Производные инструменты включают: американские и глобальные депозитарные расписки ( ADR,GDR), фьючерсы, опционы (каждый из которых также рассматривается в главе 5), а также СВОПы (SWAPS), соглашения о будущих процентных ставках (ForwardRateAgreements —FRAs ) и свопционы (SWAPTIONS). Последние три вида инструментов продолжают тему фьючерсов и опционов.

Последним видом продуктов на этом рынке являются коллективные инвестиции. Менеджер собирает средства индивидуальных инвесторов и инвестирует общую сумму как единый инвестор, и все инвесторы владеют определенной долей этой общей инвестиции. В число таких инвестиций входят паевые фонды, а также некоторые страховые полисы, основывающиеся на инвестиционных продуктах того же плана, что паевые фонды. Даже пенсионные фонды могут быть организованы так, что взносы в них будут представлять собой доли в паевом фонде.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Перечислите три типа инвестиционных продуктов рынка ценных бумаг.

2. Объясните различия между обеспеченными и необеспеченными займами.

3. Почему регулирующие органы в целом не одобряют различные ограничения, накладываемые на обыкновенные акции?

4. Приведите три примера производных инструментов.

5. Что представляет собой коллективная инвестиция?

1.4 ПЕРВИЧНЫЕ И ВТОРИЧНЫЕ РЫНКИ

Если попытаться дать самые общие определения, то “первичный” рынок — это термин, который используется для описания тех случаев, когда ценные бумаги впервые появляются на публичной арене обычно в обмен на денежные средства. “Вторичный рынок” — это термин, который используется для описания случаев, когда вторые и последующие транши находящихся в обращении ценных бумаг появляются на публичной арене; это также тот рынок, на котором обращаются ценные бумаги, которые раньше появились на рынке.

Очень важно отметить, что первичный рынок представляет собой рынок новых эмиссий и метод, который большинство заемщиков использует для привлечения новых ресурсов. Для того, чтобы этот рынок работал успешно, жизненно важно, чтобы вкладчики и инвесторы обладали уверенностью в том, что они не зря вкладывают свои деньги в этот рынок. Слабый первичный рынок подорвет ликвидность вторичного рынка. Следовательно, существует потребность в предоставлении точной информации с тем, чтобы инвесторы имели возможность проводить сравнение с другими формами инвестиций и принимать решения, следует ли вкладывать деньги в каждый новый выпуск. Другими словами, хороший первичный рынок должен быть селективным для того, чтобы можно было судить о стоимости.

С другой стороны, эмитент нуждается в хорошем первичном рынке для того, чтобы предложение на покупку ценных бумаг охватило как можно большую аудиторию потенциальных инвесторов, что должно позволить ему получить наиболее выгодную цену за предлагаемые ценные бумаги.

Существует несколько методов листинга ценных бумаг на организованном первичном рынке. В их число входят:

(1) ПРЯМОЕ ПРИГЛАШЕНИЕ КОМПАНИЕЙ:

компания приглашает общественность подписаться на ее ценные бумаги по фиксированной цене через опубликование проспекта эмиссии; все необходимые формальности и андеррайтинг (гарантия выпуска) выполняются эмиссионной компанией (обычно инвестиционным банком/компанией по работе с ценными бумагами);

(2) ПРЕДЛОЖЕНИЕ К ПРОДАЖЕ:

этот метод может использоваться в ситуации, когда кто-то из первоначальных или существующих акционеров хочет предложить свои акции населению. Компания может организовать синдикат банков и брокерских фирм, которые приобретают весь выпуск для распространения среди своих клиентов. Старые акционеры могут получить право первыми приобрести предлагаемые акции.

(3) ТЕНДЕРНОЕ ПРЕДЛОЖЕНИЕ:

инвестору предлагается участвовать в конкурсе на приобретение акций по минимальной цене. После последнего срока подачи заявок финансовые советники компании рассчитывают “цену исполнения”, которая позволит компании-эмитенту привлечь максимально требуемое финансирование; цена исполнения может быть занижена, если компания нацеливает эмиссию на особенно широкий круг акционеров (большое число акционеров, владеющих небольшим количеством акций каждый). В результате подачи конкурсных заявок компания может приобрести гораздо больше средств, чем если бы она позволила спекулятивным инвесторам заработать на премии за торги первого дня, а такое может произойти, если цена выпуска была занижена. Если по выпуску кто-то выступает в качестве андеррайтера, то тогда он будет распродан по минимальной цене тендера.

(4) ЧАСТНОЕ РАЗМЕЩЕНИЕ:

метод, при котором инвестиционный банк подписывается на предлагаемые акции, предварительно определив небольшую группу клиентов, которым он затем перепродаст акции. Или же инвестиционный банк может использоваться в качестве агента и отвечать за поиск конечных инвесторов для компании-эмитента. Это метод часто бывает дешевле для компании, чем публичное предложение, так как даже несмотря на то, что цена может быть несколько занижена для клиентов (для того, чтобы сделать инвестиции более привлекательными и компенсировать их потенциальную неликвидность), и все-таки это будет меньше, чем стоимость андеррайтинга, который в данном случае не является необходимостью.

Однако следует заметить, что регулирующие органы рынка ценных бумаг обычно настаивают на защите интересов инвесторов, что определяется требованием к минимальному числу акционеров и определенной долей акций, которая должна быть продана населению (обычно 25% ). Последнее требование, как правило, выполняется через использование второго инвестиционного банка или брокерской фирмы, которые и занимаются распространением акций. Использование такого метода, как размещение, может быть не только более дешевым методом для маленьких выпусков, но и наиболее быстрым. Здесь также выше вероятность успешного проведения эмиссии, особенно когда уже есть компании, которые стоят в очереди на подписку или на продажу, что может поглотить все имеющиеся средства.

(5) ОБРАТНОЕ ПОГЛОЩЕНИЕ ПУТЕМ ОБУСЛОВЛЕННОГО ВЫПУСКА ЦЕННЫХ БУМАГ:

метод, при котором частная компания может добиться листинга в ситуации, когда открытое акционерное общество предлагает свои акции в обмен на возможность покупки активов частной компании;

если контрольный пакет переходит к частной компании, то фактически может считаться, что она имеет привилегии с точки зрения привлечения средств, так как она получила листинг.

(6) ДОПУСК АКЦИЙ К КОТИРОВКЕ НА БИРЖЕ:

при использовании этого метода нет необходимости в выпуске новых ценных бумаг, но акционерный капитал компании должен быть достаточно оплачен для того, чтобы получить доступ к листингу или котировке на бирже. Следует понимать, что при такой форме предложения компания не привлекает никаких новых средств. Компания должна предоставить документ о допуске, но, как правило, от нее не требуется предоставление проспекта эмиссии, за исключением тех случаев, когда вслед за допуском компания планирует дополнительный выпуск акций или действия по привлечению средств.

Хотя одна из основных задач, стоящих перед рынком ценных бумаг, состоит в обеспечении эффективного механизма для привлечения капитала в целях экономического роста, не менее важным является наличие возможностей для получения прибыли за риск, который берут на себя те, кто предоставляет капитал. Это подчеркивается инвестиционным афоризмом рынка ценных бумаг: “Любой дурак умеет покупать, самое важное — это знать, когда продать”; другими словами, прибыль не будет прибылью, пока она не будет реализована.

Вторичный рынок состоит из двух частей. Одна из этих частей может быть описана как рынок для “подержанных” ценных бумаг. Вторая часть состоит из дополнительных выпусков ценных бумаг, уже находящихся в обращении, независимо о того, является ли результатом выпуска привлечение новых средств или нет.

Вышеупомянутые методы представляют собой общие способы получения листинга для ценных бумаг/компаний. Ниже приводятся методы, которые используются для получения листинга по новым выпускам уже существующих ценных бумаг, которые уже имеют этот листинг:

(1) ЛИСТИНГ ЧЕРЕЗ ИСПОЛНЕНИЕ ИЛИ КОНВЕРСИЮ:

новые ценные бумаги или новые выпуски уже обращающихся ценных бумаг могут получить листинг через исполнение опциона на новые акции (схемы премирования сотрудников или руководителей компании) или через конверсию котируемой ценной бумаги в другую форму ценной бумаги, или же через подписку на варранты для конверсии в другой вид ценных бумаг.

(2) ВЫПУСК ПРАВ:

компания хочет привлечь дополнительные средства через выпуск и листинг нового выпуска обыкновенных акций при соблюдении привилегированных условий по фиксированной цене (обычно несколько ниже текущей рыночной цены). Если кто-то из акционеров не захочет приобрести эти права, то они могут быть проданы за пределами компании, а премия, т. е. сумма превышения цены выпуска, будет кредитована на счет отказавшегося акционера.

(3) ОТКРЫТОЕ ПРЕДЛОЖЕНИЕ:

предложение выносится на рассмотрение акционеров, приглашая их подписаться на покупку дополнительных акций по фиксированной цене, но (в отличие от выпуска прав) число приобретаемых акций необязательно будет зависеть от количества акций, которыми акционер уже владеет. Это процесс приводит к более высокой цене, так как акционеры, готовые заплатить больше, получат и больше акций. С точки зрения регулирования существует компромисс между принципом преимущественного право и фактом привлечения компанией дополнительных средств.

(4) БОНУСНЫЕ ИЛИ КАПИТАЛИЗАЦИОННЫЕ ВЫПУСКИ:

акции создаются в результате капитализации резервов и бесплатно раздаются существующим акционерам пропорционально числу акций, которыми они уже владеют.

Этот и другие вопросы функционирования вторичных рынков будут более подробно рассматриваться в главе 4.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Каковы основные различия между первичными и вторичными рынками?

2. Почему на первичных рынках так необходимо раскрывать важную информацию?

3. Опишите три метода листинга на первичном рынке.

4. Опишите две составные части вторичного рынка.

5. Каковы различия между выпуском прав и открытым предложением?

1.5 РОЛЬ ПОСРЕДНИКОВ

Большинство людей считают, что компания по работе с ценными бумагами — это фирма, выступающая в качестве агента, который берет комиссию за консультацию и предоставление услуг для клиентов, предполагая, что этот агент всегда будет зарабатывать деньги, так как он берет комиссию за то, что покупает ценные бумаги, когда цены начинают расти, и продает их, когда цены начинают падать (хотя на самом деле все может быть совсем по-другому).

В общих чертах деятельность компаний, работающих с ценными бумагами, называется посредничеством, так как они выступают в качестве промежуточного звена в процессе сведения покупателей и продавцов.

Основная часть их работы заключается в том, что они выступают в качестве агента клиента, что закреплено в контракте. Теоретически это означает, что брокер знакомит покупателя и продавца для того, чтобы обеспечить проведение операции. На практике это происходит очень редко. На западных организованных рынках биржи и рынки требуют, чтобы в соответствии с их правилами брокерские конторы несли ответственность за действия своих клиентов. Таким образом, если клиент не может совершить поставку ценных бумаг при сделке на продажу, то тогда брокер должен осуществить эту поставку сам, купив ценные бумаги на рынке. И наоборот, если клиент не может заплатить за ценные бумаги при сделке на покупку, то тогда брокер должен сам профинансировать покупку и затем продать эти ценные бумаги для того, чтобы осуществить платеж (или оставить позицию у себя).

Для понимания роли брокера нужно учитывать те взаимоотношения, которые существуют на бирже/рынке. Обычно регулируемые биржи устанавливают жесткие условия членства и получения листинга. Таким образом, каждая брокерская фирма должна удовлетворять требованиям к достаточности капитала и компетентности, чтобы поддерживать надежность рынка и уверенность в нем пользователей. Обычно требуется, чтобы брокер располагал техникой, которая позволяет предоставлять отчеты в соответствии с требованиями биржи и соблюдать стандарты проведения платежей. В дальнейшем взаимоотношения, которые складываются на рынке, зависят от структуры биржи, например, от того, использует ли биржа маркет-мейкеров, или же операции проводятся напрямую между брокерами.

Таким образом, взаимоотношения будут зависеть от того, должны ли брокеры как агенты проводить операции через оптового маркет-мейкера, или же операции осуществляются только тогда, когда брокер найдет агента со встречной заявкой (или принципала). Обычно на рынках, не использующих маркет-мейкеров, брокеры совершают большинство сделок с принципалами (это будет обсуждаться позже). С точки зрения проводимых на бирже операций, как правило, брокерам не разрешается отказываться от сделки только потому, что они не хотят работать с этим контрагентом.

На посредническом рынке от брокеров, как правило, требуется предоставлять своим клиентам платежно-расчетные услуги по всем операциям, которые прошли через их агентство, или операциям с принципалами. Поскольку от брокера обычно требуется, чтобы он брал на себя обязательства по осуществлению расчетов в соответствии с правилами биржи или рынка, то ему необходимо иметь системы и процедуры, которые позволят осуществлять этот процесс правильно и эффективно. Это влечет за собой то, что при заключении сделок системы брокера должны обеспечивать получение и передачу всей необходимой документации. Эта документация будет зависеть от стиля поставки, характерного для данного рынка.

Если условия требуют физически поставить сертификаты или права, то тогда будут требования, например, поставить действительный сертификат на имя владельца, форму, подтверждающую передачу, квитанция, подтверждающая продажи (или его эквивалент). Если ценная бумага не представлена никакими бумажными носителям, то документация может потребовать только электронных шифрованных сообщений. В любом случае следующая стадия состоит в том, чтобы обеспечить перерегистрацию для формального перехода прав от продавца к покупателю. Затем происходят расчеты с продавцом, когда полученные от покупателя деньги переводятся продавцу.

В случае с клиентом-покупателем у брокера, совершенно очевидно, существует потребность быть уверенным в том, что покупатель предоставит ему достаточно средств для того, чтобы оплатить покупку своевременно. Любая задержка в получении чистой суммы приведет к тому, что брокер должен будет профинансировать покупку ценных бумаг из своих собственных источников. Конечно, при выполнении всех этих действий очень важно учитывать время. В настоящий момент на многих рынках существуют требования к тому, что весь процесс должен быть завершен в течение короткого периода времени. На многих рынках существуют определенные условия расчетов, которые обязательно должны выполняться, которые называются Т + 3 (или 5), т. е. расчеты и поставка происходят на третий (или пятый) рабочий день с момента заключения сделки.

Следующий фактор, который является жизненно важным на организованных рынках, состоит в том, что от брокера, выполняющего посреднические функции, ожидается или даже требуется обеспечение защиты средств клиента. Это нормативное требование означает, что брокер всегда должен суметь продемонстрировать раздельность (официально — обособленность) средств, активов и инвестиций клиента от денежных средств и активов брокерской фирмы, выступающей в качестве принципала. Это обеспечивается в результате создания отдельных банковских счетов, на которых будут находиться средства клиентов, которые пока не требуются для расчетов. Уполномоченный банк должен четко определить номенклатуру этих счетов и в официальном порядке осуществлять контроль за этими средствами с тем, чтобы они не использовались ни брокером в личных целях (только для погашения долга клиента перед брокером), ни в процессе официальной ликвидации брокерской фирмы.

Меры регулирования, как правило, также требуют проведения тщательного аудита этих счетов. Результатами этого процесса является следующее: брокеру необходим доступ к средствам для того, чтобы проводить в случае необходимости расчеты по операциям клиентов; вероятность использования средств клиента в мошеннических целях сокращается; таким образом, клиент будет чувствовать себя более уверенно, оставляя деньги у брокера. Поощрение клиентов оставлять средства на таких счетах позволяет системе расчетов быть более эффективной.

И последнее. Выполняя роль посредника, брокер выполняет еще одну очень важную роль: предоставление инвестиционных консультаций клиентам. В этой связи необходимо понимать, что клиенты должны рассматривать брокера как профессионала в области инвестиций и будут обращаться к нему за советом по выбору инвестиций (в соответствии с определенными требованиями к соблюдению критериев), по налогообложению и планированию. С психологической точки зрения следует понимать, что большинство инвесторов полагают, что те инвестици и, которые приносят им хорошую прибыль, являются их заслугой (независимо от того, следовали ли они рекомендациям брокера или нет), а те инвестиционные решения, которые приводят к убыткам, являются виной брокера.

Хороши й брокер должен сделать частью своей работы постоянные исследования рынков и инвестиций, направленные на то, чтобы расширить свои знания, на основе которых он дает рекомендации клиентам. Очень важно, чтобы инвестиционные решения основывались на известной информации. Исследования, таким образом, представляют собой толкование информации с точки зрения понимания последствий событий, которые периодически повторяются в истории. Другими словами, в процессе исследований осуществляется попытка сформировать свою точку зрения на ценность каждой конкретной инвестиции. Брокеры могут использовать результаты своих решений в пользу клиентов в качестве основы для принятия инвестиционных решений.

Помимо посреднических и исследовательских функций брокерские компании предоставляют и ряд других услуг, которые являются частью обычного набора услуг, ожидаемых рынком. Поскольку одна из основных функций брокера, выступающего в качестве агента, состоит в предоставлении консультаций по инвестиционным вопросам, то вполне логично, что брокеры хотят предлагать и услуги по управлению средствами от имени клиента. Большинство индивидуальных инвесторов хотят зарабатывать на своих деньгах больше, чем они могут получить от банковских депозитов. Однако, не имея специальных знаний, возможностей и времени для отслеживания цен, управлять индивидуальным портфелем очень сложно.

В большей степени это распространяется на сбережения среднего уровня. Следовательно, для большинства частных лиц выгодно вкладывать свои средства (или, по крайней мере, часть своих средств) на счет к брокеру для того, чтобы он профессионально управлял ими.

В такой ситуации регулирующие органы почти наверняка потребуют проводить операции при соблюдении определенных согласованных условий. Такие условия, например, могут зависеть от готовности инвестора принимать на себя риск (и различные категории риска); от того, какой убыток может себе позволить инвестор; насколько серьезен получаемый доход для клиента; хочет ли клиент добиться прироста капитала (самого по себе или в сочетании . с получением текущего дохода); какие виды инвестиционных продуктов могут быть приобретены, а какие нет; а также любые другие разумные ограничения. Также необходимо, чтобы брокер получил доверенность или какой-либо аналогичный документ, который позволял бы ему управлять средствами клиентов, поскольку эти активы остаются собственностью клиента, и брокер будет осуществлять покупку и продажу от имени клиента.

Другие клиенты могут попросить брокера не только предоставлять рекомендации относительно инвестиций, но и консультировать их по вопросам управления портфелем. Здесь основная задача состоит в том, чтобы посоветовать клиенту, как правильно сформировать портфель. Хотя клиенты могут (и, как правило, так и происходит) настаивать на том, чтобы самим принимать инвестиционные решения, брокер все-таки может им посоветовать, как правильно сочетать в портфеле инвестиции с фиксированным доходом и долевые инструменты (для того, чтобы иметь равные возможности как для получения дохода, так и для прироста капитала).

Наряду с рекомендациями относительно оптимальной диверсификации портфеля, необходимо также обратить внимание клиента на валютный, страновой и отраслевой риски. Это также распространяется на те случаи, когда счета клиентов управляются брокером, но для того, чтобы принять какое-либо инвестиционное решение, брокер должен получить разрешение клиента.

Еще один вид услуг, который следует упомянуть, — это проведение оценки. На многих строго регулируемых международных рынках предоставление таких услуг часто является регулятивным требованием по отношению к тем клиентам, счетами которых брокеры управляют по своему усмотрению. Хотя многие инвесторы следят за своими инвестициями, все-таки для них это мало полезно, если они не знают их стоимости. Как уже говорилось раньше, большинство брокеров имеют быстрый доступ к текущим и историческим ценам (иногда через электронные системы), и, следовательно, для инвесторов было бы выгодно воспользоваться этой информацией для оценки стоимости своих инвестиций. При такой оценке необходимо знать о том, что входит в состав конкретной инвестиции (включая число акций), а также необходимо делать корректировки на различные капитальные действия, такие, как выпуск прав и бонусные эмиссии.

При проведении полной оценки необходимо определить стоимость каждого компонента инвестиции, умножить на число акций и соответственно определить общую стоимость инвестиции. Затем будет необходимо проиллюстрировать добавление и изъятие ценных бумаг из портфеля со времени предыдущей оценки. Более того, эффективная оценка включает в себя разбивку инвестиций на различные категории (например, по странам и отраслям). И последнее, в процессе оценки отслеживаются все денежные позиции, которые отражаются в отчетности по валютам, а в случае необходимости конвертируются в базовую валюту.

Стоимость таких услуг будет разной у разных брокеров. Некоторые фирмы могут предоставлять часть (но вряд ли все) своих услуг бесплатно, включая их стоимость в общую комиссию за обслуживание.

Важное значение имеет та деятельность, которой фирма занимается от своего собственного имени и которая может облегчить операции клиентов наряду с тем, что является потенциальным источником прибыли для самой фирмы. Этой деятельностью не могут заниматься фирмы, которые выступают только в качестве агентов. Однако с приходом компаний, работающих в двух направлениях (т. е. как агент, и как принципал), и с вторжением коммерческих и инвестиционных банков в сферу финансовых услуг (хотя в США и в большинстве европейских стран это существовало всегда), профессиональные клиенты ожидают такого обслуживания.

Одна из таких областей, которая облегчает обслуживание клиентов, называется арбитражем. Под арбитражем подразумеваются операции, при которых брокеры ищут аномалии, несоответствия в инвестиционных ценах, например, между: обыкновенной акцией и инструментом, в который она может быть конвертирована; акцией национальной компании и ее АДР или ГДР; производным инструментом и его базовым активом; двумя аналогичными производными инструментами; государственными облигациями с различными сроками погашения и т. д.

В определенной степени клиенты (особенно институциональные) часто считают, что арбитражная торговля осуществляется за счет конечного пользователя. Это происходит потому, что предполагается, что самое “дешевое” предложение будет использовано арбитражером, так как он постоянно ищет такие аномалии и не предоставляет таких возможностей другим конечным пользователям. Однако необходимо понимать, что процесс арбитража особенно важен для любого рынка капитала, так как его основная функция заключается в создании ликвидности. Таким образом, результат арбитража заключается в том, что, создавая ликвидность, он позволяет клиентам заключать выгодные для них сделки тогда, когда это для них удобно.