| Похожие рефераты | Скачать .docx |

Дипломная работа: Потребительский кредит

Содержание

Введение

I. Понятие и классификация потребительских кредитов

1.1 Понятие потребительского кредита

1.2 Классификация потребительских кредитов

II. Потребительское кредитование в ОАО АКБ РосБанке

2.1 Динамика развития и характеристика кредитных продуктов, предлагаемых ОАО АКБ "РосБанке" филиал "Самарский"

2.2 Условия и порядок предоставления потребительского кредита

2.3 Финансовые риски и методы их оценки в сфере потребительского кредитования

III. Современное состояние рынка потребительского кредитования и перспективы его развития

3.1 Потребности и предпочтения населения России на рынке кредитных услуг

3.2 Проблемы и перспективы развития потребительского кредитования

Заключение

Список используемой литературы

Приложения

Введение

С появлением на Российском рынке иностранных банков наблюдается настоящий бум потребительского кредитования. Это свидетельство того, что российская экономика становится по-настоящему рыночной. В ней становятся востребованными рыночные механизмы кредитования, строятся взаимоотношения населения с банковско-кредитными организациями. За последние три года рынок потребительского кредитования вырос более чем в пять раз. Доля кредитов населению в активах банковской системы увеличилась в три раза, а соотношение розничных кредитов и ВВП – почти в четыре раза.

Самый важный кредитор страны – Сбербанк, он занимает 52% всего рынка кредитования. Доля ипотеки во всей системе потребительского кредитования составляет порядка 10%.

Развитие кредитования одна из приоритетных задач для страны, учитывая тот фактор, что доля торговли в ВВП составляет 23% и пока эта сфера находится в начальной стадии развития. В настоящее время более 5 млн. россиян воспользовались потребительским кредитом. Все это обусловливает необходимость серьезного научного исследования отмеченных проблем.

Поиск оптимальных форм кредитования физических лиц должен осуществляться как специалистами банков, так и учеными. Такие формы должны стимулировать вовлечение в процесс потребительского кредита все большее число потребителей, сделать кредит доступным средством благосостояния каждой российской семьи. Хорошим подспорьем в развитии потребительского кредитования являются национальные проекты. Все это и определяет актуальность избранной темы исследования как с теоретической, так и с практической точки зрения. В связи с этим актуальным является исследование процессов потребительского кредитования в России.

В отечественной научной литературе внимание к данной теме довольно большое, особенно в последние 2-3 года. Однако публикации, посвященные проблемам развития потребительского кредитования, ограничиваются главным образом журнальными статьями, имеющими, в основном, не аналитический, а обзорный характер.

I . Понятие и классификация потребительских кредитов

1.1 Понятие потребительского кредита

В рыночной экономике кредит рассматривается как всеобщая форма движения ссудного капитала. Он "выражает экономические отношения между владельцами денежных средств (коммерческими банками) и субъектами рынка, то есть пользователями этих средств (юридическими и физическими лицами) по поводу использования денежных ресурсов на основе возвратности и платности". Главная задача кредита - ускорение оборота денежных ресурсов с целью обеспечения дохода и устойчивого экономического роста.

Материальной предпосылкой развития кредита является кругооборот капитала в процессе расширенного воспроизводства. Временно свободные в результате кругооборота финансовые ресурсы могут быть на некоторое время отданы в ссуду под определенный процент. С помощью кредита временно свободные денежные ресурсы превращаются в ссудный капитал и затем вновь вовлекаются в процесс производительного использования. Тем самым обеспечивается непрерывность процесса расширенного воспроизводства.

Кредит как способ вовлечения в хозяйственный оборот временно свободные денежные средства является доминирующим для условий рынка. В этом предназначении он противостоит прямому финансированию из госбюджета, которое широко практиковалось в советской экономике. Кредит базируется на фундаментальных принципах: возвратности, срочности и платности. Они в полной мере отвечают принципам рыночной экономики. Вместе с тем отметим различные сферы действия кредитных отношений в зависимости от целей и субъектов этих отношений. Это обусловливает наличие разных форм кредита. Одной из важных и распространенных форм является потребительский кредит.

Как справедливо заметила Г.Н. Панова, "кредит как экономическая категория, проявляет свою сущность, с одной стороны, в виде совокупности экономических отношений по поводу возвратного движения стоимости, а с другой, - в виде ссуды или займа товаров или денежных средств. Движение формы стоимости составляет внутреннее содержание кредита". В работах Ю.Е. Шенгера, В.И. Рыбина, О.И. Лаврушина, И.В. Левчука и других авторов более подробно исследовались кредитные отношения, формировалось понятие кредита как экономической категории.

В западной экономической литературе под кредитом обычно понимают "...доверие, которым пользуется лицо, взявшее на себя обязательство будущего платежа, со стороны лица, имеющего право на этот платеж, - т.е. доверие, которое заимодавец оказывает" должнику". Это определение дано в начале XX века известным экономистом В.Лексисом, который впрочем, далее опровергает вышеприведенное утверждение. Он пишет: "...ежедневный опыт показывает, что заимодавцы (кредиторы) питают по отношению к платежеспособности и платежеготовности должников больше недоверия, чем доверия; они поэтому требуют гарантий для обеспечения возможно боле полной защиты своих интересов от потерь, связанных с кредитными отношениями. Таким образом, доверие заимодавца для осуществления кредита решающего значения не имеет"[1] .

Потребительскими кредитами в нашей стране называют кредиты, предоставляемые населению. При этом потребительский характер кредитов определяется целью (объектом кредитования) предоставления кредита.

В России к потребительским кредитам относят любые виды кредитов, предоставляемых населению, в том числе кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды и прочие. В отличие от российской трактовки потребительские кредиты в западной банковской практике определяют несколько иначе, а именно: потребительскими называют кредиты, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Согласно определению, данному в Финансово-кредитном энциклопедическом словаре[2] , потребительский кредит (от англ. "consumercredit", "purchaseloan") — это форма кредита, предоставляемого населению предприятиями торговли и сферы услуг при покупке предметов потребления, товаров длительного пользования, оплате бытовых услуг на условиях отсрочки платежа. В Словаре-справочнике финансового менеджера[3] , потребительский кредит определяется как розничная продажа товаров индивидуальным покупателям с предоставлением отсрочки платежа на определенную часть их стоимости.

Основным результатом, "выигрышем" от внедрения различных форм и видов потребительского кредитования становится повышение уровня жизни населения страны, ускорение товарооборота и создание условий для развития производства, а также, как следствие этого - снижение социальной напряженности в обществе в результате доступности более высокого качества жизни для широких слоев населения.

Важным качеством потребительского кредита является также тот факт, что он может предоставляться как в денежной, так и в товарной форме, т.е., по своей экономической природе сочетает качества как товарного, так и банковского кредита.

В России к потребительским ссудам относят любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды, на образование, кредиты индивидуальным частным предпринимателям, оказание услуг и на прочие потребности, имеющие целью их удовлетворение посредством необходимого дополнительного финансирования (на возвратных и платных основах).

В некоторых источниках[4] кредиты, предоставляемые по кредитным картам и овердрафт по текущим счетам также считают разновидностью потребительского кредитования, так как имеет место определенная рассрочка платежа в пользу физического лица - владельца данного платежного средства. Однако данный вопрос является дискуссионным и не имеет однозначного ответа. Хотя конечно, если относить к потребительским ссудам все виды предоставления в той или иной форме денежных средств (или их суррогатов), способствующих замедлению расчетов при усилении товарооборота, то данный вид расчетов будет правомерно отнести к потребительским кредитам наравне с ломбардными ссудами, оплатой жилищно-коммунальных услуг и покупками в магазинах самообслуживания. Очевидно здесь также возникновение и третьего лица — посредника в кредитных отношениях между банком (в котором открыт "карточный" счет клиента) и самим клиентом. Это может быть магазин, дилер производителя продукции и т.п.

Естественно, что в этом случае возникнут (или могут возникнуть) дополнительные проблемы для непосредственных участников сделки, хотя непосредственное влияние на всевозможные риски в зависимости от различных факторов могут как уменьшаться, так и увеличиваться[5] .

Положительная динамика потребительского кредитования предопределяется целым рядом факторов.

Во-первых, рост реальных доходов населения увеличивает число платежеспособных потенциальных заемщиков. Более высокий уровень доходов обусловливает опережающий рост потребностей, которые выходят за узкие рамки платежеспособного спроса. В результате возникает внешне парадоксальная ситуация, когда с увеличением слоя зажиточных граждан усиливается потребность жить в долг. Кредитоспособность горожан за последние годы заметно выросла, что сделало потребительское кредитование для них более доступным.

Во-вторых, в настоящее время ведется активная работа по совершенствованию соответствующей законодательной базы и созданию бюро кредитных историй, что также призвано уменьшить риски кредитования населения. (Правда, есть обоснованные опасения ряда экспертов о том, что появятся новые, ранее не характерные для экономики нашей страны риски, связанные с так называемым "человеческим фактором" лиц, обслуживающих работу кредитных бюро).

В-третьих, этому будет способствовать обострение здоровой конкуренции между финансовыми посредниками за наиболее прибыльные сегменты рынка банковских услуг. Известно, что, несмотря на достаточно высокие издержки по налаживанию технологий предоставления ссуд гражданам, доходность по этим операциям заметно выше, чем по другим видам кредитования.

Дополнительным стимулом развития потребительского кредитования для российских банков служит и то, что заметную активность в ритейловом бизнесе начали проявлять дочерние структуры иностранных банков.

Наконец, следует упомянуть еще один психологический фактор, пока еще не признанный психосоциологами, но уже проявляющийся на практике. Все большее количество россиян впервые, пожалуй, за последние 100 лет нашей истории отходят от привычной, стереотипной позиции "нам тяжело, но детям будет лучше" и начинают стремиться жить лучше "здесь и сейчас". Розничное кредитование в этом случае становится важным побудительным моментом в реальном рыночном, потребительском поведении граждан.

Можно выделить ряд факторов, сдерживающих развитие российского рынка потребительских кредитов:

• наличие преимущественно краткосрочной структуры банковских пассивов, что не позволяет развивать долгосрочное кредитование физических лиц и не стимулирует спокойствие и постоянство как клиентов, так и кредитных организаций в участии в данных сделках;

• наличие так называемых "белых", "серых" и "черных" доходов физических лиц потенциальных заемщиков, что не позволяет, с одной стороны, кредитным организациям с полной уверенностью судить о реальном финансовом состоянии потенциальных клиентов, а с другой стороны самим физическим лицам в полной мере удовлетворять имеющиеся у них потребности;

• неоправданно высокий уровень процентных ставок, применяемых кредитными организациями, что делает заведомо невыгодным использование потребительских кредитом потенциальными клиентами со средним достатком[6] .

Этапы процесса кредитования. Процесс кредитования населения включает несколько этапов. Вначале кредитный работник ведет переговоры с клиентом с целью выяснения кредитоспособности клиента в юридическом смысле, т.е. правоспособен ли клиент заключить кредитный договор; кредитоспособности клиента с экономической точки зрения, иными словами, имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов; характера обеспечения кредита.

Анализ кредитоспособности клиента предшествует заключению с ним кредитного договора и позволяет выявить факторы риска, способные привести к непогашению выданной банком ссуды в обусловленный срок, и оценить вероятность своевременного возврата ссуды. Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи кредита. Под анализом кредитоспособности заемщика понимается оценка банком заемщика с точки зрения возможности и целесообразности предоставления ему кредитов, определения вероятности их своевременного возврата в соответствии с кредитным договором. Анализ кредитоспособности клиента позволяет банку, своевременно вмешавшись в дела должника, уберечь его от банкротства, а при невозможности этого - оперативно прекратить кредитование такого заемщика.

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения ссуды, наличие у заемщика имущества, которое при необходимости может служить обеспечением выданной ссуды и т.д. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции ее изменения, риски, которые испытывают банк и его клиент и прочие факторы. Источниками информации об индивидуальном заемщике могут быть сведения с места работы, места жительства и т.п.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям: доходы от заработной платы, сбережений и капитальных вложений, прочие доходы. К основным статьям расходов заемщика относятся: выплата подоходного и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и т.д. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы:

• паспорт, по которому кредитный работник определяет время проживания по последнему адресу, возраст, семейное положение и наличие детей;

• справку с места работы, где должны быть указаны: среднемесячная заработная плата, сумма подоходного и других налогов, ежемесячно уплачиваемых заемщиком, стаж работы на предприятии, сумма обязательных ежемесячных отчислений (алименты, страховые взносы);

• книжку по расчетам за квартплату и коммунальные услуги, с указанием о среднемесячных расходах на квартплату и коммунальные услуги;

• документы, подтверждающие доходы по вкладам в банках и ценным бумагам.

Банк проводит анализ платежеспособности заемщика и его поручителя. При этом метод анализа и документация такие же, как и при анализе самого заемщика. В результате проведенной работы определяют возможности клиента производить платежи в погашение основного долга и процентов, а поручителя - осуществлять их в случае неплатежеспособности основного заемщика.

После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Банк заинтересован в использовании минимальной суммы свободных кредитных ресурсом, которая обеспечивала бы ему оптимальную ликвидность. Между тем срочность кредита связана с риском и колебаниями процентных ставок. При повышающейся конъюнктуре рынка кредитных ресурсов банку невыгодно заключать кредитные договоры на продолжительные сроки с фиксированной процентной ставкой по кредитам. Однако, предоставляя, например долгосрочный кредит, банк может оставлять за собой право в случае изменения процентных ставок на денежном рынке перезаключать договор на новых условиях. Длительные сроки пролонгации кредитов отрицательно сказываются на ликвидности. А нарушение сроков погашения кредитов может явиться сигналом возникших недостатков в финансовом положении заемщика.

После определения кредитоспособности заемщика и согласования условий кредитного договора руководитель банка или его заместитель принимают решение о возможности предоставления ссуды.

Для оформления ссуды заемщик представляет необходимые документы: заявление, срочное обязательство, справку с места работы с указанием размера получаемой зарплаты и суммы производимых из нее удержаний, поручительство граждан, имеющих постоянный источник доходов. По отдельным видам ссуд представляются дополнительные документы. Например, при получении ссуды на строительство индивидуальной жилого дома для постоянного проживания требуется справка местных органов власти о выделении земельного участка с указанием сметной стоимости строительства.

Для предоставления ссуды на строительство садового дома или благоустройство садового участка требуется справка из садоводческого товарищества. Предприятия и организации для получения ссуды для членов садовых товариществ представляют в банк заявление-обязательство, список заемщиков и документы, свидетельствующие о выделении земельного участка под застройку, разрешение на строительство. После получения необходимых документов составляется кредитный договор.

Оформление выдачи ссуды производится кредитным работником ведение лицевых счетов заемщиков - работниками бухгалтерии, операции непосредственно по выдаче денежных средств - работниками операционного отдела банка.

При использовании полученного кредита заемщик должен соблюдать установленные сроки освоения кредита. Индивидуальные заемщики представляют в банк документы, подтверждающие расходы и целевое использование кредита.

После выплаты клиенту предусмотренной условиями кредитного договора суммы наступает этап погашения долга и уплаты процентов за пользование кредитом. Обычно погашение кредита и уплата процентов по нему осуществляются со следующего после получения ссуды месяца и в дальнейшем производятся ежемесячными платежам. Исключением являются кредиты, выданные на строительство индивидуального жилого дома для постоянного проживания, и кредиты фермерским хозяйствам. Их погашение начинается с третьего года после получения ссуды. При непоступлении от заемщиков платежей в установленные сроки суммы не внесенных в срок платежей перечисляются па счет просроченных ссуд с уплатой повышенных процентов. В случае невозможности погашения заемщиком кредита и срок его сумма взыскивается с поручителя.

При невозможности погашения кредита непосредственно заемщиком и поручителем возникает ситуация, когда кредит следует погашать банку. Для этих целей в банках создаются специальные страховые фонды на покрытие кредитных рисков. ЦБ РФ рекомендовал коммерческим банкам проводить оценку качества кредитного портфеля банка с учетом обеспеченности кредитов и длительности просроченной задолженности. В результате кредитный портфель банка разбивают на группы кредитов, ранжированные по их качеству в зависимости от степени кредитного риска. Резервы на покрытие убытков по кредитным операциям создаются в размере страхового возмещения, необходимого для покрытия рисков по каждой группе кредитов. Таким образом, чем более рисковую кредитную политику проводит банк, тем больший страховой резерв он должен создать, использовав для этого средства из прибыли.

Зарубежные коммерческие банки в настоящее время, например, создают резервы на покрытие убытков по кредитам, предоставляемым по кредитным картам, в размере 2-3% от сумм предоставленных кредитов. В российской практике эти резервы должны быть значительно большими в силу нестабильности экономической ситуации в стране.

Конфликтные ситуации при кредитовании населения разрешаются через суд, куда может обратиться как заемщик, так и его кредитор при возникновении спорной ситуации. К числу последних можно отнести невозможность для банка по разным причинам реализовать залог по кредиту для погашения задолженности клиента (резкое обесценение ценных бумаг, принятых банком в обеспечение, гибель имущества клиента в результате стихийного бедствия и т.д.), мошенничество со стороны заемщика, выбытие последнего с постоянного места жительства в неизвестном направлении, смерть заемщика и перевод задолженности на родственников умершего и т. п.

Важно иметь в виду, что современная российская практика кредитования индивидуальных клиентов на потребительские цели требует своего совершенствования как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления кредитов. Микроэкономическая стабилизация в целом и преодоление инфляции, и частности, позволит населению шире использовать банковские кредиты для решения жизненно важных проблем[7] .

1.2 Классификация потребительских кредитов

Классификация потребительских кредитов заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д.

По направлениям использования (объектам кредитования) в России потребительские кредиты подразделяют на кредиты: на неотложные нужды; под залог ценных бумаг; строительство и приобретение жилья; капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение к сетям водопровода и канализации, кредиты на образование. Гражданам, проживающим в сельской местности, кроме того выдаются кредиты на строительство надворных построек для содержания скота и птицы и приобретение средств малой механизации для выполнения работ в личном подсобном хозяйстве. Членам садоводческих кооперативов и товариществ предоставляются долгосрочные ссуды на приобретение или строительство садовых домиков и на благоустройство садовых участков. Банки выдают также долгосрочные ссуды на приобретение автомобилей, других товаров длительного пользования, хозяйственное обзаведение отдельным категориям граждан.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают:

• банковские потребительские кредиты;

• кредиты, предоставляемые населению торговыми организациями;

• потребительские кредиты кредитных учреждений небанковского типа

• (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.);

• личные или частные потребительские ссуды, предоставляемые частными лицами;

• потребительские кредиты, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают.

По срокам кредитования потребительские кредиты подразделяют на:

• краткосрочные (сроком от 1 дня до 1 года);

• среднесрочные (сроком от 1 года до 3-5 лет);

• долгосрочные (сроком свыше 3-5 лет).

В настоящее время в России в связи с общей экономической нестабильностью деление потребительских кредитов по срокам носит условный характер. Банки, предоставляя кредиты, обычно делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Краткосрочный кредит можно оформить на определенный срок (в пределах года) или до востребования. Кредит до востребования не имеет фиксированного срока, и банк может потребовать его погашения в любое время. При предоставлении кредита до востребования часто предполагается, что заемщик сравнительно ликвиден и активы, в которые вложены заемные средстве, могут быть превращены в наличность в кратчайший срок.

По способу предоставления потребительские кредиты делят на целевые и нецелевые (на неотложные нужды, овердрафт и т.д.).

По обеспечению различают кредиты необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием). Главная причина, по которой банк требует обеспечения, - риск понести убытки в случае нежелания или неспособности заемщика погасить кредит в срок и полностью. Обеспечение не гарантирует погашения ссуды, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида и активов, которые служат обеспечением банковского кредита.

По методу погашения различают кредиты, погашаемые единовременно и кредитыс рассрочкой платежа.

Кредиты без рассрочки платежей имеют важную особенность; по таким кредитам погашение задолженности по ссуде и процентом осуществляется единовременно. Примером таких ссуд могут служить так называемые бриджинг-кредиты, которые выдаются на покупку нового дома частным лицом в сумме разницы стоимости нового и старого дома владельца.

Кредиты с рассрочкой платежа включают: кредиты с равномерным периодическим погашением (ежемесячно, ежеквартально и т.д.); кредиты с неравномерным периодическим погашением (сумма платежа в погашение кредита меняется (возрастает или снижается) в зависимости от определенных факторов, например, по мере приближения даты окончательного погашения кредита или завершения кредитного договора с неравномерным непериодическим погашением). При выдаче кредита с рассрочкой платежа действует принцип, согласно которому сумма кредита списывается частями на протяжении периода действия договора. Подобный порядок погашения кредита не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгодное, чтобы кредит погашалась периодически в течение всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

По методу взимания процентов кредиты классифицируют следующим образом: кредиты с удержанием процентов в момент ее предоставления; кредиты с уплатой процентов в момент погашения кредита; кредиты с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

Существует также такое понятие как кредит с аннуитетным платежом, т.e. платежом с одновременной уплатой процентов за пользование ссудой.

По характеру кругооборота средств ссуды делят на разовые и возобновляемые (револьверные, ролловерные). В группу револьверных кредитов, как правило, включают кредиты, предоставляемые клиентам по кредитным картам, или кредиты по единым активно-пассивным счетам в форме овердрафта. Кредитные линии по счетам до востребования частных лиц менее распространены в мировой банковской практике, но используются аналогично кредитам по кредитным картам. Клиенты могут выписывать чеки на суммы, превышающие остаток средств на счете (чековый кредит), но уплачивают при этом проценты банку за пользование овердрафтом.

В качестве примера можно привести практику США, где все потребительские кредиты делят на три группы: кредит с рассрочкой платежа, револьверные и кредиты без рассрочки платежа.

Кредит с рассрочкой платежа предполагает периодическое погашение кредита и процентов. В большинстве случаев заемщик получает такой кредит для покупки товаров или покрытия других расходов и обязуется погашать кредит ежемесячно равными долями. Кредиты, предоставляемые по кредитным картам, и овердрафт по текущим счетам формально можно отнести к кредитам с рассрочкой платежа, так как по ним также осуществляются периодические (в основном ежемесячные) платежи. Однако они имеют ряд отличительных особенностей, что позволяет выделить их в отдельную группу потребительских кредитов.

Сроки погашения кредитов с рассрочкой платежа в США обычно составляют от 2 до 5 лет. Размеры кредитов нормируются в больших диапазонах. Такие кредиты нередко предоставляются на небольшие суммы, но в то же время объектами кредитования по ним могут быть автомобили, яхты и другие крупные покупки, стоимостью свыше 100 тыс. долл.

В отличие от револьверных кредитов большинство кредитов с рассрочкой платежа являются обеспеченными.

Также можно выделить кредиты с льготным периодом погашения и без льготного периода.

В целом представленная выше классификация отражает многообразие потребительских кредитов, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить в зависимости от других признаков.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. В этом случае кредитный договор заключается между клиентом и магазином, который в последующем порядке получает кредит в банке. О распространенности подобной формы кредитования свидетельствует, например, тот факт, что в настоящее время свыше 60% кредитов, выдаваемых, американцам на приобретение автомобиля, представляют собой косвенный кредит.

В нашей стране также в последние годы активно развивается кредитование населения через торговые организации. Покупатели нередко приобретают дорогостоящие товары (автомобили, холодильники, стиральные машины, компьютеры и другие товары длительного пользования) с рассрочкой платежа.

Прямое и косвенное банковское кредитование потребительских нужд населения имеют свои преимущества и недостатки. Первое, что выгодно отличает прямое банковское кредитование от косвенного, - это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно сказывается на организации кредитных отношений банка с заемщиком.

С другой стороны, к негативным факторам, с точки зрения банка, связанным с прямым банковским кредитованием, обычно относят несколько более высокий уровень риска, чем при косвенном банковском кредитовании. Чем обусловлен подобный вывод?

Во-первых, тем, что в России современная практика кредитования индивидуальных заемщиков имеет ряд сложностей:

а) анализ кредитоспособности индивидуальных клиентов на стадии, предшествующей выдаче кредита, проводят далеко не все коммерческие банки;

б) методики анализа кредитоспособности не всегда отвечают требованиям практики;

в) наличие обеспечения по кредиту нередко носит формальный характер.

Во-вторых, макроэкономический ситуация в стране также негативно сказалась на организации кредитования частных клиентов банка.

Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и проч.), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, на которых работают ссудозаемщики, фирмам и т.д.) позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды.

С точки зрения клиента, важно также, что он получает ссуду в момент возникновения в ней потребности (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте). Для клиента нет необходимости обращаться в банк с просьбой о выдаче ссуды и т. д[8] .

Разновидности потребительских кредитов и их роль в экономике. Группа кредитов, предоставляемых на собственно потребительские нужды, увеличивает платежеспособный спрос населения, стимулируя продажи и тем самым обеспечивая расширенное воспроизводство в экономике страны. Например, за счет увеличения количества продаж, фирма имеет возможность увеличить скорость оборота активов и обеспечить непрерывность воспроизводственных процессов, а также повысить свою прибыль, что, несомненно, является важнейшим стимулом производства. Таким образом, происходит ускорение оборачиваемости денежных средств, а значит, стимулирование финансово-банковской сферы.

Группа кредитов инвестиционного характера, включая ипотечные кредиты, кредиты на образование и ссуды фермерским хозяйствам, играют свою, очень важную роль. Они создают капитал домашних хозяйств в широком смысле этого понятия, формируют основу функционирования и развития домашнего хозяйства. Например, кредит на образование—это, по сути дела, вложение в свое развитие, плата за будущее в целях получения в дальнейшем отдачи в виде стабильной, хорошо оплачиваемой работы и достойного уровня жизни для отдельного человека, и высококвалифицированного специалиста. За рубежом кредиты на образование давно стали нормой. К сожалению, в России данная разновидность потребительского кредитования на сегодня используется крайне мало. Основная сложность здесь заключается в том, что у нас пока что не создана действенная и отлаженная система кредитования на получение образования. Наверное, этот вопрос должен решаться на высшем государственном уровне. К тому же соответствующие законопроекты об образовательных кредитах в Российской Федерации появляются систематически, начиная примерно с 1997-1999 гг., разрабатываются, дополняются, но, как говорится, "а воз и ныне там". Можно предположить, что введение и отладка кредитных механизмов в сфере образования подобными темпами займет еще много времени.

Не случайно в группу инвестиционных кредитов включены ссуды фермерским хозяйствам. Их развитие и функционирование имеет для экономики инвестиционное значение, это — стимулирование отечественного производителя в целях развития экономики в целом.

Потребительский кредит достаточно давно получил широкое распространение в промышленно развитых странах — в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру потребительских товаров и недвижимости. По существу, целые фрагменты потребительского рынка функционируют лишь благодаря использованию различных схем потребительского кредитования.

В нашей стране производители товаров длительного пользования (понимаемых в широком смысле слова, включая недвижимость) ежедневно сталкиваются с проблемами ограниченности ресурса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Это в первую очередь касается жилищного строительства и отчасти автомобилестроения, торговых организаций, реализующих достаточно дорогой импортный ширпотреб, бытовую и оргтехнику и пр[9] .

Ипотечный кредит. В последние годы российские коммерческие банки начали активно кредитовать клиентов под залог недвижимости - квартир, домов, дач, земельных участков, гаражей и т.д. Основой для развития новой для российских банков сферы банковского обслуживания частных лиц стало принятие Закона РФ "О залоге".

Однако в настоящее время существует ряд проблем формирования цивилизованного рынка недвижимости в России. Это, во-первых, отсутствие реально работающих механизмов залога; во-вторых отсутствие единой компьютерной службы регистрации объектов недвижимости и сделок с ними; в-третьих, налоговая политика государства не учитывает в полной мере оправданности льготного режима для субъектов рынка недвижимости; в-четвертых, обучение новых специалистов, работающих и этой сфере, только началось.

Условия и порядок кредитования клиентов под залог недвижимости различны в различны коммерческих байках, но есть и общие черты.

Залог недвижимого имущества (ипотека) устанавливается на основании договора между залогодателем и залогодержателем. Договор об ипотеке заключается в виде закладной, которая должна быть нотариально удостоверена и подлежит государственной регистрации.

Так, ипотека жилого дома (квартиры) допускается для обеспечения погашения ссуды, предоставленной на строительство, реконструкцию или капитальный ремонт жилого дома (квартиры), если гражданин - его собственник и члены его семьи проживают в другом жилом доме (квартире) и имеют там достаточное в соответствии с установленными нормами жилой площади жилое помещение. Жилые комнаты, составляющие часть дома (квартиры), не могут быть предметом ипотеки. В ипотеку может передаваться только жилой дом (квартира), принадлежащий залогодателю на правах собственности. Залогодержателями жилого дома (квартиры) могут быть только банки и другие кредитные учреждения, имеющие специальную лицензию.

Продажа заложенного дома (квартиры) па публичных торгах не являются основанием для выселения покупателем проживающих в этом жилом доме залогодателя и членов его семьи. Между собственником, приобретшим жилой дом (квартиру), и проживающими в нем лицами заключается договор аренды жилого помещения на условиях, обычных для данной местности.

Дача, садовый домик и другие строения, не предназначенные для постоянного проживания, могут быть предметом залога на общих основаниях. В подобных случаях кредитный договор дополняется договором залога.

Жилищный кредит. Указ Президента России "О жилищных кредитах" от 10 июня 1994 г. №1180 подтвердил, что граждане России, нуждающиеся в улучшении жилищных условий, получают безвозмездные субсидии на строительство или приобретение жилья в соответствии с Положением "О предоставлении гражданам Российской Федерации, нуждающимся в улучшении жилищных условий, безвозмездной субсидии на строительство и приобретение жилья", утвержденным Постановлением Правительства РФ от 03.08.1996 г. № 937.

Положение о жилищных кредитах, утвержденное Указом Президента России от 10 июня 1994 г., разработано в соответствии с Указом Президента России от 24 декабря 1993 г. №2281 "О разработке и внедрении внебюджетных форм инвестирования жилищной сферы". Данное положение установило порядок предоставления банками на территории России юридическим и физическим лицам кредитов на строительство (реконструкцию) жилья, обустройство земельных участков, а также на приобретение жилья при условии залога недвижимого имущества (ипотека).

Размеры ссуд должны составлять от 5 до 70% стоимости квартиры (в зависимости от совокупного годового дохода семьи и срока ожидания муниципального жилья). Выделять средства предложено министерствам и ведомствам, местным органам исполнительной власти, предприятиям и организациям из собственных фондов.

В настоящее время коммерческие банки России могут предоставлять три вида жилищных кредитов:

• краткосрочный или долгосрочный кредит, предоставляемый заемщикам на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит);

• краткосрочный кредит на строительство (реконструкцию) жилья, предоставляемый для финансирования строительных работ (строительный кредит);

• долгосрочный кредит для приобретения жилья (кредит на приобретение жилья).

Основными документами, определяющими взаимоотношения банка и заемщика при предоставлении кредита, являются кредитный договор и договор о залоге (об ипотеке). В кредитном договоре определяются: цель получения ссуды, срок и размеры кредита, порядок выдачи и погашения ссуды, инструмент кредитования (процентная ставка, условия и периодичность ее изменения), обеспечение кредитного обязательства, условия страхования ссуды, санкции за нецелевое использование и несвоевременный возврат ссуды, размеры и порядок уплаты штрафов, порядок расторжения договора, другие условия по соглашению кредитора и заемщика.

Конкретные условия жилищного кредитования устанавливаются банком по согласованию с заемщиком. При этом возможно использование плавающей процентной ставки, индексирование суммы основного долга, отсрочка платежей заемщика. В зависимости от вида кредита в договоре о залоге (ипотеке) определяется форма, размер и порядок залогового обеспечения кредита.

Предметом залога могут быть:

• земельный участок под строительство, являющийся собственностью заемщика, или другие имущественные права на этот участок;

• готовое жилье или незавершенное строительство;

• другие виды имущества и имущественных прав.

В качестве гарантии (поручительства) погашения предоставляемых банками жилищных кредитов для физических лиц предусматривается использование поручительств одного или более граждан, страховой компании и других юридических лиц. Заложенное имущество подлежит страхованию залогодателем от рисков утраты и повреждения.

Анализ современной банковской практики показывает, что наибольшее распространение получили краткосрочные ссуды гражданам под залог ценных бумаг и на неотложные нужды.

Кредит под залог ценных бумаг выдается под залог облигаций, акций и других ценных бумаг, реализуемых через учреждения банка и котирующихся на фондовых биржах. Например, Сберегательный банк России предоставляет подобного рода ссуды в размере не более 50% стоимости ценных бумаг на срок до 6 месяцев. Заемщик уплачивает банку единовременно определенный процент от суммы кредита. В случае возникновения временных финансовых затруднений у заемщика банк может по его заявлению продлить срок ссуды еще на 6 месяцев. Заложенные бумаги принимаются банком на хранение. Выдача их заемщику производится только после полного погашения задолженности по кредиту. Если заемщик не погашает кредит в срок, банк вправе реализовать принятые в залог ценные бумаги. При оформлении выдачи кредита под залог ценных бумаг поручительства не требуется, поскольку сами бумаги выступают в качестве обеспечения возврата кредита.

Кредит на неотложные нужды выдается наличными деньгами на срок до 2 лет в сумме, зависящей от заработка заемщика. Проценты за пользование ссудой дифференцируются в зависимости от срока кредитования.

В настоящее время потребительские кредиты предоставляются индивидуальным заемщикам различными коммерческими банками. Поэтому условия предоставления кредитов нередко значительно отличаются от практики Сберегательного банка России.

Вместе с тем существующая практика кредитования индивидуальных клиентов в целом имеет ряд общих особенностей. Так, к числу основных факторов, влияющих на выбор формы кредитного договора условия кредитования, можно отнести макроэкономические факторы (общая экономическая и политическая ситуация, уровень официальной учетной ставки ЦБ РФ, инфляционные ожидания населения, стабильность денежной единицы - рубля, уровень развития валютного и фондового рынков, конъюнктура рынка ссудных капиталов и проч.) и микроэкономические факторы, действующие на уровне банка и его клиента (конкурентоспособность банка, испытываемые им и его клиентом риски, платежеспособность клиента, качество обеспечения ссуды, являете ли клиент постоянным клиентом банка, имеет ли он постоянные источники доходов и т. д.). Эти и многие другие факторы принимаются во внимание банком при определении сроков кредитования и уровня взимаемых процентных ставок[10] .

Кредит на неотложные нужды замечателен в первую очередь тем, что клиент получает на руки наличные средства. Кроме того, как правило, максимальная сумма такого кредита больше, чем товарного кредита, да и проценты ниже. Однако оформление его занимает в среднем от двух до пяти дней.

Средняя по рынку ставка потребительского кредита на неотложные нужды составляет 16% в рублях и 12-14% в валюте. Но надо отметить, что процентная ставка – это не единственный показатель стоимости кредита. Выбирая, где занять денег, не забудьте обратить внимание на дополнительные комиссии, которые возьмет с вас банк. В некоторых банках они значительно увеличивают стоимость кредита. Например, в Росбанке за выдачу кредита с вас возьмут 3% от его суммы, но не более 3000 руб. Кроме того, есть еще и ежемесячная комиссия в размере 350 рублей. В "Русском стандарте" с заемщика помимо процентов по некоторым видам товарного кредита будет списываться комиссия в размере до 1,9% годовых ежемесячно.

Но идеальных условий сейчас нет ни в одном банке, поскольку каждый банк имеет собственное представление о кредитных рисках и темпах развития бизнеса. В одних банках отсутствует требование о наличии поручителей, в других имеется минимальный срок рассмотрения заявки и минимальный набор документов, у кого-то, напротив, высокие требования к заемщику, но при этом процентная ставка ниже среднерыночной. Вместе с тем, стремительное развитие потребительского рынка привело к тому, что у людей появилась возможность выбора.

В зарубежной банковской практике широкое распространение получили ссуды по кредитным картам с отдельных ссудных счетов в банках; кредиты в форме овердрафта по текущему счету клиента; кредиты с индивидуальными условиями; кредиты на образование детей, кредиты студентам и др[11] .

Образовательные кредиты. В настоящее время законодательство Российской Федерации об образовательных кредитах основывается на Конституции РФ и состоит из Гражданского кодекса, Закона РФ "Об образовании", Федерального закона "О высшем и послевузовском профессиональном образовании".

Основной образовательный кредит предоставляется банком в валюте РФ путем перечисления суммы кредита единовременно или по частям на счет высшего учебного заведения, с которым у заемщика заключен договор возмездного оказания образовательных услуг. Сумма основного образовательного кредита или ее часть считается полученной заемщиком со дня ее зачисления на счет указанного заемщиком в договоре вуза. Существенным условием вышеуказанного договора является обязательство заемщика передать банку заявление о перечислении суммы кредита на счет вуза. Форма заявления заемщика о перечислении суммы основного образовательного кредита устанавливается банком.

Сопутствующий образовательный кредит предоставляется банком также в валюте РФ, но путем ежемесячных выплат, размер которых определяется договором, непосредственно с заемщиком, если не предусмотрено иное. Исполнение обязательств по договорам может обеспечиваться в формах, предусмотренных гражданским законодательством РФ.

Возврат суммы образовательного кредита должен осуществляться следующим образом:

— если иное не предусмотрено договором образовательного кредита, заемщику предоставляется отсрочка возврата образовательного кредита на срок обучения в вузе, плюс шесть месяцев. Помимо этого, заемщику предоставляется отсрочка возврата кредита на время прохождения военной службы по призыву;

— если иное не определено договором образовательного кредита, возврат осуществляется ежемесячно равными частями;

— с согласия банка образовательный кредит может быть возвращен досрочно полностью или частично.

Стоит отметить, что вопрос о возврате суммы кредита вызвал бурные обсуждения. Это обусловлено большими рисками, связанными с высоким процентом непогашения образовательного кредита. Мировой опыт показывает, что случаи невозврата кредитов в разных странах — от 5 до 80%. Задача любого банка — получение прибыли, а не поддержка системы образования и уже тем более не благотворительность. В России вряд ли получится занять деньги под собственные способности и трудолюбие. Рисковать, инвестируя деньги на четверть века вперед, неоправданно. Заместитель председателя Комитета Государственной Думы по образованию и науке Валентина Иванова считает, что "все равно покрывать банковские риски будет страховка, включенная в сумму кредита". Вместе с тем есть и другой вариант страховки банковских рисков, предлагаемый чиновниками Министерства образования и науки. При возникновении проблемы с погашением кредита студент будет обязан отработать три года на госпредприятиях по распределению — тогда государство погасит за него всю оставшуюся сумму. Валентина Иванова предлагает еще один вариант: "Мы разрабатываем механизм, при котором абитуриент при поступлении в вуз должен будет заключить трехсторонний договор с банком и будущим работодателем, не являющимся госпредприятием". Однако депутаты признают, что заключить такой договор согласятся только крупные компании, имеющие договор о сотрудничестве с профильными вузами, но не во всех регионах такого работодателя можно найти.

В то же время, по мнению главы Российского союза промышленников и предпринимателей (РСПП) Александра Шохина, рано еще говорить о невозвратах и о том, насколько эффективны будут гарантии в 10% со стороны государства. "Трудно сказать, какой будет процент невозвратов и насколько затея в итоге будет выгодна для банков. Вполне возможно, что система господдержки будет серьезным стимулом для кредиторов",— считает господин Шохин. По его мнению, один из недостатков концепции — механизм выхода на ставку в 10%. Он нигде не прописан, это скорее пожелание. Нет никаких гарантий, что банки будут работать исходя из этого.

И еще одна важная проблема: кредит, даже самый дешевый, невозможно вернуть, если речь идет о специальностях бюджетной сферы. Зарплата учителя, врача, большинства госслужащих вряд ли позволит это сделать. Вот здесь-то и требуется участие государства. Рациональным представляется перераспределение бюджетных мест таким образом, чтобы государство в большей степени финансировало получение социально значимых профессий, предоставляя социальный пакет тем, кто на него работает, получая низкую зарплату. Востребованные же рынком престижные вузы и факультеты вполне могут действовать на преимущественно платной основе, а дешевые образовательные кредиты дадут возможность "социального лифта" для детей из малообеспеченных семей, что позволит эффективнее диверсифицировать бюджетные средства.

Заемщик обязан уплачивать банку проценты на сумму фактически предоставленного образовательного кредита в невозвращенной части. Если иное не предусмотрено договором образовательного кредита, то он уплачивает проценты начиная с месяца, следующего за месяцем, в котором банк перечислил первый платеж по договору образовательного кредита.

Проценты по договору начисляются до дня полного возврата кредита и уплачиваются ежемесячно, если опять же иное не предусмотрено договором образовательного кредита.

Величина максимальной процентной ставки для договора основного и сопутствующего образовательного кредита устанавливается Правительством РФ и не может превышать ставку рефинансирования, установленную ЦБ РФ, действующую на день принятия соответствующего акта Правительства РФ, минус два процента.

Банк также имеет право за счет собственных средств устанавливать процентную ставку по договору образовательного кредита ниже максимальной процентной ставки.

В случае призыва заемщика на военную службу в период действия договора выплата всей суммы процентов банку по предоставленному образовательному кредиту в течение всего периода военной службы заемщика осуществляется уполномоченным органом. Вся сумма процентов, выплаченная уполномоченным органом банку, не подлежит возврату уполномоченному органу.

Чтобы сделать кредит привлекательным для потенциальных студентов-заемщиков, необходимо установить низкую процентную ставку. Как показали результаты исследований, она должна быть около 10% годовых. По данным опросов, проведенных в вузах Москвы, около 30% сегодняшних студентов и абитуриентов согласны взять кредит под 10% годовых. Предполагаемый рынок образовательных кредитов — от 3,5 млрд долларов США. А откуда взять деньги на кредиты под столь низкие по современным рыночным меркам ставки? Возможности привлечения капитала внутри страны ограничены, тем более что государство выдает гарантию лишь на 10% от суммы кредита. Исходя из опыта крупных банков, деньги предполагается заимствовать за рубежом. Инвестиционные рейтинги крупных российских банков сегодня выше, чем инвестиционный рейтинг страны в целом. Если будут суверенные гарантии Российской Федерации, привлечение средств из-за рубежа сегодня обойдется приблизительно в 3,5% годовых. То есть привлечение миллиардных сумм возможно примерно под 5–5,5% годовых.

За рубежом уже более сорока лет действует хорошо отлаженная система поддержки способных абитуриентов из небогатых слоев общества. Самым талантливым и целеустремленным вручают гpaнты — крупную сумму в качестве единовременного пособия, которое можно потратить только на обучение или на научную дeятeльнocть. Большинство молодых граждан могут получить в банке долгосрочный образовательный кpeдит. При этом школьные достижения, выигранные олимпиады, опыт работы в кружках и секциях, связанных с развитием необходимых для будущей профессии качеств характера или нужных навыков, имеет для банкиров гораздо большее значение, чем материальное положение семьи выпускникa.

В большинстве стран кредиты, как правило, государственные (европейские страны, страны СНГ и Балтии). В ряде стран существует как государственное, так и коммерческое кредитование (США). А в Восточной Азии, где большинство вузов частные, кредиты, в основном, носят коммерческий характер. Государственному регулированию здесь подлежат только кредиты для льготных категорий обучающихся: инвалидов, детей из малообеспеченных семей, наиболее одаренных студентов. Также во многих европейских странах, за исключением Англии, образовательные кредиты используют параллельно с развитой системой субсидий, грантов, стипендий.

Главная проблема, связанная с образовательными кредитами в мире, — частые случаи их невозвратов. Но даже при этом общество не отказывается от кредитования, вкладывая инвестиции в будущее. В то же время любой закон об образовательном кредите в условиях низкой платежеспособности населения не будет работать, если в нем не будет отражено участие государства в поддержке населения, получающего образовательный кредит, путем субсидирования части процентов по образовательному кредиту и государственных гарантий возврата суммы займа, если заемщик окажется неплатежеспособным.

Американские студенты, например, могут рассчитывать на образовательные кредиты до 7,5 тыс. долларов США в год, аспиранты — до 54 тыс. долларов США в год с возвратом в течение 10 лет под 5–10% годовых. Во время учебы и в первые полгода после окончания вуза выплата кредита не производится, а проценты оплачиваются федеральным правительством. Для большинства студентов Германии обучение в вузах бесплатное, а студентам из малообеспеченных семей государство предоставляет своеобразную стипендию BAFoeG. Фактически это беспроцентный кредит, половину которого студенты возвращают государству после окончания учебы.

Почти один миллион китайских студентов из бедных семей пользуются государственными кредитами для учебы в вузах. Процентная ставка по ним существенно ниже той, что применяется при потребительском кредитовании. Общее число студентов, получивших госпомощь для учебы в вузах, превышает 15 млн человек.

В Латвии государство предоставляет студентам ссуду на 10 лет. На время учебы процентная ставка равна нулю, а начиная с 12-го месяца после окончания учебы — 5% годовых. Если гражданин полностью погашает заем сразу после окончания учебы, то проценты он не платит. В Польше кредит выдается на шесть лет под 6,68% годовых. В США, Канаде, Англии, если выпускник университета объявляет себя банкротом, задолженность погашает гocyдapcтвo. Когда проблемы гражданина будут решены, он вернет свой долг.

Из вышесказанного вытекает, что банкам, по сути, невыгодно работать со студенческими кредитами. Намного перспективнее выдать средства коммерческой структуре под большие проценты и вернуть их через несколько лет. А возвращения средств по образовательным кредитам приходится ждать лет десять, да и процент "невозвращений" достаточно высок. Молодого человека могут забрать в армию, девушка уходит в декрет, — и кредит замораживается. Получается, что выдача таких кредитов превращается в благотворительность: социально сознательный финансовый донор вкладывает деньги в хороших специалистов и надеется со временем их вернуть.

Именно этим и объясняется активное участие Ассоциации российских банков в работе по созданию в стране правовых основ образовательного кредитования — необходимостью обеспечения для банков как основных участников данной системы экономической целесообразности участия в образовательном кредитовании. Кроме того, это позволит банкам расширить свою клиентскую базу и спектр предоставляемых банковских услуг. Банки должны понимать, что им выгодно с ранних лет приучать клиентов к определенному типу социального поведения, к готовности брать деньги взаймы и жить с кредитными историями.

Таким образом, мы видим, что ситуация с кредитованием образования неоднозначна. С одной стороны, необходимо обеспечить целесообразность выдачи кредитов банкам, с другой — привлекательность для заемщиков. И при этом есть еще и третья сторона — государство, чей бюджет также не безграничен[12] .

Рынок автокредитования начал активно развиваться с 2002 года. Если первоначально автокредитование касалось продажи новых иностранных автомобилей и разбивалось преимущественно в Москве и Санкт-Петербурге, то в 2003 году крупнейшие федеральные банки стали активно распространять данную услугу на крупные региональные центры, где действуют их филиалы. В настоящее время предоставление кредитов на приобретение автомобилей — один из самых распространенных видов потребительского кредитования. Объемы рынка автокредитования постоянно растут, усиливается конкуренция на рынке. Сейчас нередки ситуации, что у одного и того же автодилера можно найти кредитные программы сразу нескольких банков.

Кредитованием частных лиц под приобретение машин сейчас занимаются большое количество банков, среди которых следует выделить в качестве лидеров рынка МДМ-банк, Международный кредитный банк (МКБ), Альфа Банк, Росбанк, Райффайзенбанк, "Русский Стандарт". Основными факторами успеха на рынке являются наличие договоренностей с крупными автодилерами, быстрота анализа кредитных заявок, а также условия кредита (срок, первоначальный платеж, стоимость).

Условно банки, работающие на рынке, можно разделить на три группы:

- специализирующиеся на кредитах на покупку отечественных автомобилей и по держанных иномарок ("Русский Стандарт"),

- специализирующиеся на кредитах на покупку новых относительно дешевых иномарок (МКБ, МДМ-банк);

- специализирующиеся на кредитах на покупку дорогих иномарок (ММБ, Райффайзенбанк).

Последнее время характеризуется существенным снижением стоимости услуги, а также доли автомобиля, приобретаемого за свой счет. Ставки упали до 16-20%, сроки кредитования растянулись с 1-2 лет до 5 и даже 7 лет, срок рассмотрения заявки на кредит минимален, комиссия за открытие и ведение ссудного счета снижается, страховку можно оплачивать в рассрочку (Приложение 1). Большинство банков предпочитают выдавать и соответственно получать обратно кредиты в основном в валюте, полагая, что вложения в долларах более стабильны. Однако сейчас можно легко найти банк, предоставляющий кредиты и в рублях. Такую услугу, в частности, предоставляют Банк Москвы, Газпромбанк, МКБ, Росбанк, Промстройбанк, "Русский Стандарт". Кредиты в рублях стал выдавать с конца 2003 года и ММБ.

Минимальная сумма кредита в большинстве банков установлена на уровне $3000. Однако все зависит от специфики целевой клиентуры банков. Банки, ориентирующиеся на массового клиента и сотрудничающие с дилерами российских автозаводов ("Русский Стандарт", Росбанк), готовы предоставлять и более мелкие суммы, в то время как для банков, ориентированных на состоятельных граждан, предоставлять кредит менее чем на $3000 не имеет смысла. Максимальная сумма во всех банках кредита разная. Среднерыночный "потолок" — $150 000.

Рынок начинал с того, что клиенту было необходимо самому вносить 30-40% от стоимости автомобиля. С 2003 году произошли серьезные подвижки в этом отношении. Ряд крупных участников рынка стали кредитовать до 80-90% стоимости приобретаемого автомобиля. При получении кредита на приобретение отечественного автомобиля или старой иномарки заемщик должен обычно оплатить небольшую часть стоимости автомобиля.

Зачастую размеры процентных ставок снижаются при проведении банками совместных программ с автодилерами. Салоны, продающие иномарки, заинтересованы в покупателях и заключают специальные соглашения с банками. Например, МКБ сотрудничаете дилерами AUDI и PEUGEOT и выдает кредиты под 18% годовых. На аналогичных условиях кредитует покупку Toyota Райффайзенбанк, на покупку Renault можно получить кредит под 15% годовых в валюте. Однако некоторые дилеры закладывают свои расходы в рамках таких соглашений в цену машин, продаваемых в кредит.

В качестве обеспечения практически все банки требуют залог приобретаемого автомобиля. Дополнительно необходимо страховать автомобиль и автогражданскую ответственность заемщика. Помимо перечисленных условий для некоторых банков необходимо страхование жизни и временной потери трудоспособности заемщика, поручительство супруги/ супруга.

Заемщику необходимо помнить о том, что не менее 10% от суммы кредита составит страховка на автомобиль. У каждого банка есть свои партнеры среди страховых компаний, к которым и придется обращаться заемщику. Клиент может сам выбирать страховую компанию, но только из тех, которые ему предложит банк. В последнее время банки начали выдавать кредит даже тем, у кого нет водительских прав, но в этом случае стоимость страховки может быть более высокой. Неудобства отчасти компенсируются тем, что банки и страховщики разрешают не вносить всю сумму страховки сразу, а включают "страховую" задолженность в сумму кредита. Правда, в этом случае проценты взимают с большей суммы, и реальная цена автомобиля также возрастает.

Основное требование банков к потенциальным заемщикам — подтверждение их платежеспособности. Если по расчетам банка "чистого" ежемесячного дохода недостаточно для погашения кредита, то потребуется поручительство юридического лица. Однако есть и исключения. Так, оформить заем в ОАО "МДМ-банк Санкт-Петербург" имеют возможность и те, кто не может документально подтвердить свою кредитоспособность. По оценке экспертов, на внедрение новой программы этого банка, который контролирует около 20% рынка автокредитования Санкт-Петербурга, подвигло обострение конкуренции в этом сегменте рынка банковских услуг, в частности активное вторжение на городской рынок автокредитования банков с иностранным капиталом.

Конкуренция вынуждает банки оттачивать условия автокредитования. В противном случае клиент без труда выберет другой банк, предоставляющий аналогичные услуги. Борьба за клиентов заставляет банки вводить и новые формы автокредитования. Например, Райффайзенбанк стал предлагать кредиты на покупку мототехники. Условия кредитования практически ничем не отличаются от автомобильных[13] .

Автокредитование растет в два раза быстрее, чем продажи автомобилей, и это не предел. Сейчас в России только 46% автомобилей покупают в кредит, в то время как в США на заемные средства приобретается 90%, а в Европе 70-80% машин. Такие выводы содержит исследование РосБанка, посвященное рынку автокредитования. Факторами роста в будущем, по мнению банкиров, станут займы на приобретение подержанных автомобилей и предоставление кредитов клиентам с высокими доходами.

Продажи автомобилей в России в последнее время увеличиваются за счет роста реализации новых иномарок, как ввезенных в страну, так и выпущенных на российских заводах. В первом полугодии 2006 года рост продаж российских машин был нулевым (386 тыс. штук по сравнению с 383 тыс. за от же период прошлого года). При этом новых иномарок, ввезенных в страну, было продано в 1,6 раза больше (197 тыс. штук в первом полугодии 2005 года и 318 тыс. – за тот же период нынешнего года). Продажи новых иномарок, производимых в России, выросли за тот же промежуток времени с 73 тыс. до 102 тыс. штук. Автомобили иностранного производства стали доступнее по цене отчасти за счет выпуска некоторых моделей в России: средняя стоимость иномарок, продаваемых на российском рынке, снизилась с $25 тыс. до $20 тыс.

Потребительские кредиты, большинство из которых ориентированы на покупку товаров длительного пользования (ТДП), значительно различаются по цене, доступности и степени риска для банка, а также механизмам распространения. Часть банков предпочитает более консервативные подходы к отбору заемщиков, предоставляя кредиты на неотложные нужды и кредитные карты по низким ставкам, другие делают ставку на массового клиента, взимая значительный процент за выдачу экспресс-кредита. Ставки по экспресс-кредитам чрезвычайно высоки (до 52% годовых в рублях с учетом стоимости обслуживания кредитного счета). Однако они достаточно обоснованы с экономической точки зрения, учитывая их беззалоговость и невозможность для банка детально оценить платежеспособность клиента. Риск невозврата уже фактически заложен в процентную ставку по экспресс-кредитам.

Пионером на данном рынке выступил банк "Русский Стандарт", который начал в 1999 году предлагать услугу экспресс-кредитования. Система выдачи кредита привязана к точкам продажи услуги: сетям розничной торговли бытовой техникой, компьютерами, мебелью и т.д. Отличительной чертой экспресс-кредитов является зависимость получаемых банками результатов от связей с торговыми организациями-партнерами. Чем с большим числом торговых сетей заключены партнерские соглашения, тем выше доходность бизнеса. Стоимость кредита влияет незначительно на число клиентов. Другими условиями успешного продвижения программ являются наличие большого числа пунктов приема платежей по кредиту и быстрота анализа кредитных заявок.

Основным событием рынка экспресс-кредитования в 2003 году стало появление на нем банка "Хоум Кредит энд Финанс" (ХКФ), который сумел за январь-сентябрь 2003 года увеличить кредитный портфельс$2 до 43 млн и догнать по темпам роста кредитного портфеля "Русский Стандарт". Банк создан на базе банка "Технополис" и является "дочкой" чешского банка HomeCreditFinance. Будучи дочерней организацией банка с иностранным капиталом, ХКФ не испытывает значительных проблем с финансированием своих проектов.

ХКФ привлекает клиентов более выгодными условиями кредитования, чем может предоставить "Русский Стандарт". Банк выдает потребительские кредиты в рублях. Покупатели могут сами выбрать срок погашения кредита: 4, 8, 12, 16, 20 или 24 месяца. Средняя процентная ставка — 26-28,5%. Окончательная ставка устанавливается индивидуально в зависимости от первоначального взноса и срока, на который берется кредит. Схема, предлагаемая ХКФ, ориентирована на граждан с невысоким доходом: для покупок в пределах 10 тыс. рублей первоначальный платеж составляет 20%, для покупок стоимостью от 10 до 20 тыс. рублей — 25%, для покупок стоимостью свыше 20 тыс. рублей — 30%. Кроме того, величина процента по кредиту варьируется е зависимости от срока его погашения: чем больше срок, тем ниже годовая ставка.

Помимо экспресс-кредитования активно развиваются еще две формы потребительского кредитования — кредитные карты и кредиты на неотложные нужды. Они распространяются как через сеть банковских отделений, так и через торговые организации-партнеры. Основным отличием данных продуктов от экспресс-кредитов является отсутствие привязки клиента в плане осуществления покупок к конкретному магазину, где происходит оформление кредитного договора. В силу этого они более удобны для клиента, чем экспресс-кредиты. Лидерами в плане эмиссии кредитных карт являются "Русский Стандарт", Росбанк, GE Money Bank и МКБ. Кредиты на неотложные нужды активно предоставляют Сбербанк, Райффайзенбанк.

Тщательный анализ клиента позволяет банкам назначать более низкие процентные ставки по кредитным картам и кредитам на неотложные нужды, чем по экспресс-кредитам. Однако здесь существует другая проблема: возможности банка могут не соответствовать спросу со стороны потенциальных клиентов, привлеченных низкой стоимостью и относительной легкостью получения услуги. Так, массовый наплыв потенциальных заемщиков вынудил Райффайзенбанк сначала отказывать в получении кредита людям, формально соответствующим требованиям банка, а затем реально ограничить список заемщиков своими клиентами и сотрудниками корпоративных клиентов. В результате был нанесен серьезный удар по имиджу банка.

Развитие программ потребительского кредитования требует от банков соответствующей инфраструктуры. Клиент должен иметь возможность погашать задолженность по кредиту, не выстаивая в длинной очереди.

К развитию потребительского кредитования разумно подошел Росбанк, который начал активное продвижение кредитных продуктов только после запуска проекта "Экспресс". В рамках проекта планируется открыть в 2007 году 171 дополнительный офис круглосуточного обслуживания клиентов, из них 60 в Москве. Банк планирует вкладывать в развитие примерно $52 млн. в год. Новая программа заключается в предоставлении широкого спектра розничных услуг, включающих управление счетом в любое время суток, овердрафтное кредитование, коммунальные платежи, осуществление покупок аккредитивами и др. Для развития розничной программы банк активно привлекает квалифицированных менеджеров, имеющих опыт работы в Восточной Европе.

Таким образом, можно говорить о бурном развитии потребительского кредитования, сопровождающемся увеличением числа банков и расширением набора услуг, предлагаемых ими. Банки активно используют как ценовые, так и неценовые методы конкуренции. Успех кредитной программы банка зависит не только от цены и ассортимента кредитных продуктов, но и от широты сети продажи и обслуживания, возможности дополнительных банковских и других финансовых услуг, доступности для понимания заемщика предъявляемых к нему требований, быстроты рассмотрения кредитной заявки. Причем чем меньше объем кредита, тем более существенную роль в его популярности играют неценовые факторы (Приложение 3. Таблица 1)[14] .

II. Потребительское кредитование в ОАО АКБ РосБанке

2.1 Динамика развития и характеристика кредитных продуктов, предлагаемых ОАО АКБ "РосБанке" филиал "Самарский"

ОАО АКБ "РосБанк" является сложной диверсифицированной финансовой структурой, работающей и развивающейся одновременно во многих направлениях. Разносторонняя направленность бизнеса является гарантией устойчивости компании, как для Клиентов, так и для сотрудников. На сегодняшний день Банк развивается в следующих основных направлениях:

· розничный бизнес,

· инвестиционный банк,

· корпоративный банк,

· потребительское кредитование,

· автокредитование,

· ипотека.

Конкурентные преимущества Банка:

· доступность (развитая филиальная сеть)

· мобильность (уникальные высокотехнологичные каналы доступа)

· надежность (15 лет на рынке российских банковских услуг)

· быстрота и качество обслуживания

· узнаваемый бренд

· широкая продуктовая линейка

В ОАО АКБ "РосБанк" Блок Потребительское кредитования функционирует с августа 2005 года. За все время своего существования Блок Потребительское кредитование успешно развивался и расширялся. За первый год своего существования потребительское кредитование развивалось по нарастающей и достигло значения 1067 кредитов/месяц (см. таблицу 1).

Таблица 1. Динамика развития потребительского кредитования на примере ОАО АКБ "РосБанк" (шт.)

| Август 2006 | Ноябрь 2006 | Февраль 2007 | Май 2007 | Август 2007 | Ноябрь 2007 | Февраль 2008 | Декабрь 2008 | |

| Кол-во кредитов | 27 | 257 | 630 | 786 | 1067 | 1176 | 1226 | 1 512 |

Рассматривая более подробно динамику развития потребительского кредитования с декабря 2006 года по декабрь 2007 (Приложение 3. Таблица 2) можно пронаблюдать:

- значительное увеличение продаж дополнительных продуктов, что связано с недавним их появлением. Продажа услуги Просто деньги была запущена только в марте текущего года. Из количественного анализа дополнительных продуктов видно (Приложение 4. Таблица 1), что их доля в общем объеме выданных кредитов возросла с 1,96% до 58,52%.

Большую конкуренцию ОАО АКБ "РосБанк" в Самаре составляет Банк "Русский стандарт" (Приложение 4. Таблица 2). На всех без исключения торговых точках, где присутствует "РосБанк", "Русский стандарт" занимает лидирующие места. Банк "Ренессанс Капитал" и "Хоум Кредит" делят третье место по количеству выданных кредитов. Четвертое место принадлежит Банку "РусФинанс".

Проанализировав вышеуказанные цифры видно, что несмотря на спад продаж кредитных продуктов, "РосБанк" не теряет своих позиций, о чем свидетельствует доля в общем объеме продаж банков-конкурентов (30%).

Из официальной информации, предоставленной Службой экономической безопасности (Приложение 5), видно, что 7,08% клиентов допускают образование просроченной задолженности, несмотря на штраф в 600 рублей. Из них 3,87% клиентов образуют просроченную задолженность в течении 30 дней; 1,98% клиентов не делают первого платежа по кредиту в течении 30-60 дней; 1,23% клиентов допускают образование просроченной задолженности более чем на 60 дней.

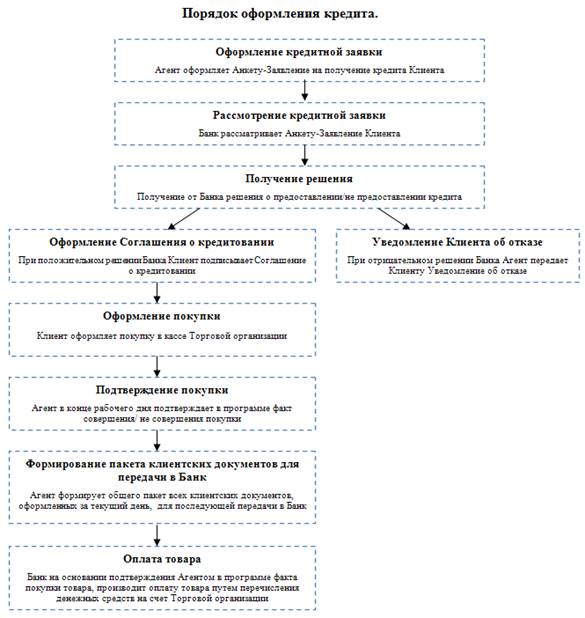

Продукт "Экспресс кредит" является целевым (предназначен для совершения покупки заранее выбранного товара) и единоразовым (не возобновляемым).

Срок кредитования от 1 до 36 месяцев. Срок кредитования зависит от выбранного Клиентом Кредитного предложения.

Лимит кредитования

| Для регионов | от 3 000 до 90 000 рублей |

| Для Москвы и Московской области | от 5 000 до 90 000 рублей |

При оформлении кредита возможна оплата Клиентом части стоимости товара наличными – внесение первоначального взноса в кассу магазина. Таким образом, сумма кредита не всегда равна стоимости товара.

При оформлении кредита Клиенту выдается Локальная карта (не являющаяся международной банковской картой).

Операции, возможные с помощью Локальной карты:

- идентификация Клиента в отделении, в банкомате, в Центре обслуживания вызовов ОАО АКБ "РосБанк";

- погашение задолженности по кредиту через банкомат/терминал "РосБанка"; с функцией внесения наличных.

Срок действия карты – 3 года.

Банк индивидуально для каждого Клиента устанавливает Сумму платежа и Дату платежа и отражает их в Графике погашения, который выдается Клиенту при оформлении кредита.

Сумма платежа – это сумма, которую Клиент ежемесячно вносит на свой Текущий кредитный счет. Все платежи, кроме последнего, равны. Последний платеж, как правило, меньше предыдущих. Сумма платежа зависит от суммы и срока кредита.

Сумма платежа состоит из:

- Суммы основного долга по кредиту

- Суммы процентов за пользование кредитом

- Суммы комиссии за обслуживание Текущего кредитного счета

Дата платежа – это дата, когда Банк производит безакцептное (не требующее согласия Клиента) списание Суммы платежа с Текущего кредитного счета Клиента в счет погашения задолженности по кредиту. Дата платежа рассчитывается как дата, следующая за датой оформления кредита.

Например, если кредит был оформлен 7-го числа, Датой платежа будет – 8-ое число каждого месяца.

Если на Текущем кредитном счете недостаточно или отсутствуют денежные средства для списания Суммы платежа, непогашенная Сумма платежа учитывается как просроченная задолженность. Для погашения просроченной задолженности Клиенту необходимо обеспечить наличие на Текущем кредитном счете суммы, достаточной для погашения просроченной задолженности с учетом штрафов и пеней.

Штрафы и пени:

- Штраф за образование просроченной задолженности – 600 рублей

- Пени за просроченную задолженность по основному долгу – 0,5% от суммы неисполненного обязательства за каждый день просрочки

- Пени за просроченную задолженность по начисленным процентам за пользование кредитом – 0,5% от суммы неисполненного обязательства за каждый день просрочки

- Пени за просроченную задолженность по комиссии за обслуживание Текущего кредитного счета – 0,5% от суммы неисполненного обязательства за каждый день просрочки.

На базе продукта "Потребительский кредит" Банк предлагает Клиентам различные Кредитные предложения. Принцип кредитования одинаков для всех кредитных предложений, однако сроки кредитования и стоимость Кредитных предложений различны (Приложение 6).

При оформлении кредита Клиенту выдается Карта VisaInstantIssue (являющаяся международной не персонифицированной банковской картой).

Операции, возможные с помощью Локальной карты:

· идентификация Клиента в отделении, в банкомате, в Центре обслуживания вызовов "РосБанка";

· погашение задолженности по кредиту через банкомат/терминал ОАО АКБ "РосБанк"; с функцией внесения наличных.

· оплата товаров / услуг в магазинах, принимающих к оплате банковские карты категорий VISA Electron;

· снятие наличных денежных средств через банкоматы и пункты выдачи наличных, но не более 5000 рублей в месяц.

Срок действия Карты – 2 года.

Банк в зависимости от выбранного Клиентом Кредитного предложения устанавливает Платежный период и Минимальный платеж.

Минимальный платеж – это сумма, которую Клиент ежемесячно (в Платежный период) вносит на свой Счет Потребительской карты.

Минимальный платеж состоит из:

- Суммы основного долга по кредиту (обычно это 10% от текущей задолженности по кредиту, минимум 320 рублей);

- Суммы начисленных процентов за пользование кредитом;

- Суммы Комиссии за обслуживание Счета Потребительской карты.

Клиент может погашать задолженность по кредиту и платежами, превышающими Минимальный платеж. В этом случае, денежные средства, оплаченные сверх Минимального платежа, будет зачислены в счет погашения основного долга по кредиту.

Платежный период – это период в течение которого Минимальный платеж должен поступить на Счет Потребительской карты Клиента. Началом Платежного периода является дата, следующая за датой заключения Соглашения о кредитовании. Длительность Платежного периода может быть 10, 20, 25 дней в зависимости от параметров Кредитного предложения.

Пример:

Если Соглашение о кредитовании было заключено 4-го июня, а длительность Платежного периода (в соответствии с параметрами Кредитного предложения) составляет 20 дней, то Клиенту необходимо будет ежемесячно обеспечивать наличие суммы, не менее суммы Минимального платежа, на Счете Потребительской карты в период с 5-го по 25-ое число каждого месяца.

За нарушение сроков погашения задолженности и образование просроченной задолженности Банк начисляет неустойку и штраф. Для погашения просроченной задолженности Клиенту необходимо обеспечить наличие на Счете Потребительской карты суммы, достаточной для погашения просроченной задолженности с учетом штрафов и неустоек.

Штрафы и пени:

- Штраф за образование просроченной задолженности – 160 рублей

- Неустойка за просроченную задолженность по основному долгу – 50% годовых от суммы неисполненного обязательства за каждый день просрочки

- Неустойка за просроченную задолженность по начисленным процентам за пользование Кредитом - 50% годовых от суммы неисполненного обязательства за каждый день просрочки

- Неустойка за просроченную задолженность по комиссии за обслуживание Счет Потребительской карты - 50% годовых от суммы неисполненного обязательства за каждый день просрочки

- Неустойка за просроченную задолженность по Несанкционированному перерасходу средств - 60% годовых от суммы неисполненного обязательства за каждый день просрочки

Частичное и/или полное досрочное погашение задолженности возможно в любой момент – без взимания дополнительных комиссий за данную операцию.