| Похожие рефераты | Скачать .docx |

Дипломная работа: Регулирование и надзор деятельности банков второго уровня

Карагандинский Экономический Университет

Казпотребсоюз

кафедра "Банковское дело"

Допускается к защите

Зав.кафедрой

к.э.н. Кузгибекова С.Б.

_________________________

"_____"__________200__ г.

ДИПЛОМНАЯ РАБОТА

на тему " Регулирование и надзор деятельности банков второго уровня "

050509 "Финансы"

Выполнила студентка

гр. Ф-42 (БД)

Галина Лиля

Научный руководитель

старший преподаватель

Таттимбетова Ж.К.

Караганда 2008

Содержание

Введение

1. Теоретические основы регулирования и надзора банковской деятельности

1.1 Цели, принципы и задачи государственного регулирования и надзора банковской деятельности

1.2 Правовые основы государственного регулирования банков второго уровня

1.3 Регулирование банковского сектора на макроуровне

2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан

2.1 Анализ выполнения пруденциальных нормативов банков второго уровня

2.2 Оценка результатов деятельности АФН в части банковского регулирования и надзора

3. Совершенствование банковского надзора в Республике Казахстан

Заключение

Список использованных источников

Введение

Во всех экономически развитых государствах регулирование банковской деятельности имеет приоритетное значение. Банкам в рыночной экономике отводится одновременно роль ведущих хозяйственных агентов и важнейших каналов воздействия на макроэкономические процессы. Исключительно важно их значение в поддержании стабильного социального климата.

Как показывает мировая практика, оперативный и комплексный контроль за всеми финансовыми институтами и защите прав и интересов инвесторов наиболее эффективны для развития финансового сектора. Не последнюю роль при этом играет улучшение качества и снижение стоимости финансовых услуг за счет конвертации финансовых услуг и создания условий добросовестной конкуренции.

Основной целью банковского регулирования и надзора в Казахстане, как и в других странах, является поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Конкретные задачи, которые ставятся перед надзорными органами в каждый данный период времени, непосредственно определяются этой главной целью осуществления надзора за кредитными организациями и современным состоянием банковской сферы, социально-экономической ситуацией в стране в целом. В Казахстане в целях внедрения консолидированного надзора за финансовыми группами, в частности возможности централизованного оперативного контроля над всеми финансовыми институтами, принятия скоординированных решений для предотвращения кризисных ситуаций создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН).

В своём Послании народу Казахстана "Рост благосостояния граждан Казахстана — главная цель государственной политики" от 6 февраля 2008 г. Президент Н.А. Назарбаев в качестве главной задачи Агентства совместно с Национальным Банком и Министерством финансов определил повышение конкурентоспособности и устойчивости финансовой системы страны, особенно банковского сектора. АФН должно более внимательно отслеживать ситуацию в каждом банке и в случае необходимости принимать превентивные и действенные меры [1].

Обеспечить решение этих задач в условиях рыночной экономики невозможно без мощной, развитой, независимой национальной банковской системы. Мировой опыт показывает, что развитие банковской системы приобретает стратегический характер. Это вопрос сохранения Республики Казахстан как экономически независимого государства и обеспечения ее экономического и политического суверенитета. От конкурентоспособной, обеспеченной ресурсами банковской системы зависит развитие человеческого потенциала государства, развитие национальной экономики, в первую очередь обрабатывающих и высокотехнологичных отраслей, обеспеченность казахстанцев качественным жильем, формирование конкурентоспособной системы образования.

Таким образом, проблемы государственного регулирования банковского сектора, практическая значимость их решения подчёркивают актуальность темы исследования и обусловили её выбор.

Целью данной дипломной работы является анализ регулирования и надзора деятельности банков второго уровня. Для достижения данной цели были поставлены следующие задачи:

1. Рассмотреть теоретические аспекты регулирования и надзора банковской деятельности.

2. Определить правовые основы регулирования банков второго уровня.

3. Выделить особенности регулирования банков второго уровня со стороны Национального Банка.

4. Провести анализ выполнения пруденциальных нормативов банков второго уровня.

5. Рассмотреть пути совершенствования инструментов регулирования банковского сектора в Республике Казахстан.

Методологической основой для написания дипломной работы послужили труды отечественных и зарубежных учёных-экономистов, материалы периодической печати, законодательные и нормативно-правовые акты банковской деятельности.

1. Теоретические основы регулирования и надзора банковской деятельности

1.1 Цели, принципы и задачи государственного регулирования и надзора банковской деятельности

Во всех экономически развитых государствах регулирование банковской системы имеет приоритетное значение. Банкам в рыночной экономике отводится одновременно роль ведущих хозяйственных агентов и важнейших каналов воздействия на макроэкономические процессы. Исключительно важно их значение в поддержании стабильного социального климата. В большинстве стран банковский надзор рассматривается как одна из важнейших функций центрального банка и/или министерства финансов. Особенно велико его значение, в периоды нестабильного развития денежно-кредитных рынков.

В настоящее время в Казахстане действует двухуровневая банковская система. В нее входят Национальный Банк Республики Казахстан. Формирование современной казахстанской банковской системы происходило в весьма короткие сроки и совпало с периодом глубокого общеэкономического кризиса, сильнейшей инфляции в стране, что не могло не отразиться на ее состоянии. Часть коммерческих банков, организованных на базе бывших государственных специализированных банков, даже войдя в этап подлинной экономической самостоятельности и провозгласив курс на универсализацию своей деятельности, сохранили за собой не только собственный экономический потенциал и создававшуюся на протяжении многих лет инфраструктуру, но и свою клиентуру и своеобразие выполняемых функций по ее обслуживанию [2, с.105].

Регулирование деятельности ориентированных на рынок банков и надзор за ней является обеспечением эффективного руководства банками, своевременным решением задач, с которыми сталкиваются банки, стимулированием банков к ведению эффективной деятельности и ликвидации неплатежеспособных банков. Хорошая система регулирования и контроля на правовой нормативной базе выступает основой, ориентированной на рынок частной и хорошо управляемой банковской системы. Установив рамки конкуренции банков, система регулирования банковской деятельности в республике будет обеспечивать добросовестную конкуренцию и процветание наиболее эффективных банков. В свою очередь, контроль за деятельностью банков обеспечивает соблюдение банками правил, регламентирующих их деятельность, и стимулирует эффективное руководство. Поэтому, наиболее эффективные банки должны быть заинтересованы в создании хорошей системы регулирования их деятельности, а также в создании такого положения, при котором надзор в состоянии обеспечить соблюдение банками соответствующих норм и правил.

По состоянию на 01.01.2008 общее количество банков второго уровня составило 35, на деятельность которых оказывает прямое влияние система банковского надзора.

Система банковского надзора — это система мер регулирования и контроля за движением денежных потоков в банковской системе, основной задачей которой является формирование финансово устойчивой банковской системы, содействующей решению проблем стабилизации и экономического роста, направлена на предотвращение таких макроэкономических последствий, как: системный финансовый кризис, чрезмерное изменение денежной массы, крах платежной системы. На микроэкономическом уровне задачи системы банковского надзора направлены на повышение эффективности работы банковского сектора, защиту интересов вкладчиков, развитие здоровой конкуренции внутри банковского сектора и предотвращение крупной концентрации в банковском секторе, ориентирование банковских денежных потоков в реальный сектор экономики.

Систему банковского надзора образуют:

- надзорный орган (АФН);

- принципы осуществления надзора (Базельские принципы эффективного банковского надзора);

- методы надзора.

Среднесрочные перспективы экономики Казахстана остаются благоприятными. Однако без необходимого ужесточения макроэкономической политики при помощи денежно-кредитной политики и укрепления обменного курса в краткосрочной перспективе возможно закрепление более высокой инфляции и усиление уязвимости банковской системы. Такие обстоятельства могут привести к серьезным отрицательным последствиям для экономического роста и конкурентоспособности.

Предлагаемые ограничения на внешнее заимствование могут привести к тому, что сократится выдача кредитов как юридическим, так и физическим лицам, по причине отсутствия достаточных финансовых средств на рынке. Сегодня кредиты являются единственной возможностью для многих граждан обеспечить себя жильем и стабильным будущим, по причине того, что рост цен на недвижимость не прекращает увеличиваться, и многим на сегодняшний день приобретение жилья является непосильной задачей. Усиливая ограничения, АФН ставит перед банками страны сложную задачу, реализация которой приведет к отсутствию средств на рынке и их удорожанию.

Для решения проблем сложившейся ситуации предлагается рассмотреть общепризнанные Базельские принципы, состоящие из 25 основных принципов банковского надзора, по которым следуют большинство банковских систем мира. Не смотря на функционирование Агентства Финансового Надзора и выполнение им основных функций по государственному регулированию и надзору банковской системы, в том числе на консолидированной основе, все же деятельность данного агентства требует совершенствования системы регулирования деятельности банковской системы.

Данные принципы были разработаны Базельским комитетом в близком сотрудничестве с органами банковского надзора 15 стран с нарождающейся рыночной экономикой и при плодотворных консультациях со многими органами банковского надзора во всем мире. Разработанные принципы представляют собой базовые элементы эффективной системы банковского надзора. Они носят всеобъемлющий характер и создают предпосылки для налаживания эффективного банковского надзора, лицензирования и создания структуры, введения разумных требований и правил регулирования, разработки методов текущего банковского контроля и информационных требований, определения формальных полномочий органов банковского надзора и организации банковского дела в международном масштабе

"Базельские основные принципы" призваны служить отправной точкой для органов банковского надзора и других государственных органов во всем мире. Темпы возможного введения соответствующих изменений будут варьировать, в зависимости от наличия у органов банковского надзора необходимых установленных законом полномочий. Там, где необходимы изменения в законодательстве, национальные законодательные органы призываются к безотлагательному рассмотрению вопроса о внесении таковых для обеспечения возможности применения Базельских принципов на практике.

Рассмотрим Базельские принципы в качестве предпосылок эффективного банковского надзора.

Эффективная система банковского надзора устанавливает четкие пределы ответственности и задачи каждого органа, связанного с надзором за банковскими организациями. Каждый из подобных органов должен обладать оперативной независимостью и надлежащими ресурсами. Необходимо также наличие соответствующей правовой основы банковского надзора, включая предоставление полномочий банковским организациям и текущий надзор за ними; полномочия по принудительному обеспечению соблюдения законодательства, а также решению проблем безопасности и обоснованности; и предоставлению гарантий правовой защиты органам банковского надзора. Следует наладить соответствующие механизмы обмена информацией между органами банковского надзора и обеспечения конфиденциальности подобной информации. Лицензирование и структура

Необходимо четко определить допустимые действия учреждений, получивших разрешение на банковскую деятельность и подлежащих банковскому надзору; использование термина "банк" в названиях учреждений должно максимальным образом контролироваться.

Предоставляющие лицензии органы должны иметь право устанавливать критерии и отклонять заявки учреждений, не отвечающих принятым стандартам. Процесс лицензирования как минимум должен включать в себя оценку структуры владения банковской организацией, ее директоров и высшего исполнительного руководства, ее оперативного плана деятельности и механизмов внутреннего контроля, а также оценку предполагаемого финансового положения этой организации, включая ее собственные средства; в тех случаях, когда предполагаемый владелец или головная организация представляют собой иностранный банк, необходимо получение предварительного согласия соответствующего органа банковского надзора этой страны.

Органы банковского контроля должны обладать полномочиями, рассматривать предложения по переводу значительной доли владения или контрольного пакета акций имеющихся банков другим сторонам и отказывать в подобном переводе.

Органы банковского контроля должны иметь полномочия по установлению критериев рассмотрения приобретений крупных компаний и активов или вложения большого капитала тем или иным банком и обеспечению такого положения, при котором филиалы компаний или корпоративные структуры не подвергали бы этот банк необоснованному риску или не препятствовали бы осуществлению эффективного контроля банковской деятельности.

Органы банковского надзора обязаны устанавливать для всех банков разумные и надлежащие требования в отношении наличия соответствующего минимального размера капитала. Подобные требования должны отражать принимаемые на себя банками риски и определять компоненты капитала, принимая во внимание способность этих банков, возмещать понесенные потери. По крайней мере, для банков, проводящих активную деятельность на международной арене, эти требования должны быть не ниже требований, установленных Базельским соглашением по капиталу и соответствующими поправками к этому соглашению.

Жизненно важная часть любой системы банковского надзора - оценка политики, практики и процедур банка, относящихся к предоставлению ссуд, займов и прочих кредитов, а также вложению капитала и текущему управлению кредитными и инвестиционными портфелями.

Органы банковского контроля должны убедиться в том, что банки устанавливают надлежащую политику, практику и процедуры оценки качества активов и соответствующие положения для адекватного обеспечения на случай потерь по кредитам и создания резервов для возмещения потерь по ссудам - и придерживаются им.

Органы банковского надзора должны убедиться в том, что банки обладают системами информации, позволяющими руководству определять концентрации в рамках различных портфелей, и органы контроля за банковской деятельностью должны устанавливать разумные лимиты с целью ограничения потерь банка при невыполнении обязательств отдельным заемщиком или группой взаимосвязанных заемщиков.

С целью предотвращения злоупотреблений в результате связанного кредитования органы банковского надзора должны выдвигать требования о том, чтобы банки предоставляли кредит связанным с ними компаниям и отдельным лицам так, как будто между сторонами нет никаких связей для избежание конфликта интересов, чтобы предоставление подобных кредитов подвергалось эффективному мониторингу, а также, чтобы принимались и другие соответствующие меры контроля над связанным с этим риском или по его снижению.

Органы банковского надзора должны убедиться в том, что банки имеют надлежащую политику и процедуры выявления, отслеживания и контроля риска, присущего конкретной стране, и риска, связанного с переводом средств при зарубежном кредитовании и инвестировании, а также политику поддержания соответствующих резервов на случай подобных рисков.

Органы банковского контроля должны убедиться в том, что банки обладают системами точного измерения, отслеживания и соответствующего контроля рыночных рисков; органы банковского контроля должны иметь полномочия в случае необходимости устанавливать конкретные ограничения и/или залог капиталов в связи с риском потенциальных убытков.

Органы банковского контроля должны убедиться в том, что в банках имеется комплексный процесс управления риском (включая соответствующий надзор со стороны правления или высшего руководящего звена), позволяющий определять, измерять, отслеживать и контролировать все другие существенные виды риска, и там, где это целесообразно, иметь необходимый запас капитала на случай возникновения этих рисков.

Органы банковского контроля обязаны определять наличие у банков средств внутреннего контроля, соответствующих характеру и масштабам их деятельности. Эти средства внутреннего контроля должны включать в себя четкие механизмы передачи полномочий и ответственности; отделения от общей деятельности банка его функций, связанных с взятием на себя кредитных обязательств, выплатой его средств и учетом его активов и пассивов; сведения воедино этих процессов; охраны его активов; проведения независимых внутренних или внешних ревизорских проверок на предмет проверки соблюдения этих мер контроля, а также соответствующих законов и правил.

Органы банковского надзора должны добиваться наличия у банков соответствующих политики, практики и процедур, включая строгие правила "знай своего клиента", содействующие поддержанию высоких морально-этических и профессиональных норм в финансовом секторе и предотвращению сознательного и непреднамеренного использования банка криминальными элементами.

Эффективная система банковского надзора должна состоять из определенных форм надзора, осуществляемого как на месте, так и за пределами банка.

Органы банковского надзора обязаны поддерживать регулярные контакты с руководством банка и хорошо понимать особенности его деятельности.

Органы банковского контроля должны иметь возможность сбора, просмотра и анализа разумного набора отчетных и статистических данных, получаемых от отдельных банков и их групп.

Органы банковского надзора должны иметь возможность независимой проверки поднадзорной информации либо с помощью проверок на местах, либо с помощью использования внешних ревизоров.

Жизненно важный элемент банковского надзора - возможность осуществления надзора за деятельностью банковской группы на консолидированной основе.

Органы банковского надзора должны убедиться в том, что банк ведет надлежащую отчетность, составляемую в соответствии с последовательными принципами бухгалтерского учета и бухгалтерской практикой, что позволяет органу банковского контроля получать подлинную и ясную картину финансового положения банка и доходности его деятельности, а также в том, что банк на регулярной основе публикует свои финансовые отчеты, дающие реальное представление о его состоянии Формальные полномочия органов банковского надзора.

Органы банковского надзора должны иметь в своем распоряжении надлежащий диапазон мер надзора за банковской деятельностью, с тем, чтобы вовремя предпринимать действия по исправлению положения, когда банки не выполняют разумных требований (таких как поддержание минимальной доли собственного капитала), когда имеются случаи нарушения регулирующих положений или когда вкладчикам грозит какая-либо другая опасность. В чрезвычайных обстоятельствах они должны иметь полномочия аннулировать банковскую лицензию или рекомендовать ее аннулирование.

Органы банковского контроля обязаны осуществлять глобальный консолидированный надзор над своими банковскими организациями, действующими на международной арене, осуществляя надлежащий мониторинг и применяя соответствующие разумные нормы ко всем аспектам деловой деятельности, проводимой этими банковскими организациями во всем мире, и, прежде всего в их зарубежных отделениях, совместных предприятиях и дочерних компаниях.

Один из ключевых компонентов консолидированного банковского надзора состоит в налаживании контакта и обмена информацией с различными другими органами банковского надзора, прежде всего органами по контролю над банковской деятельностью в зарубежной стране, где ведутся банковские операции.

Органы банковского надзора должны добиваться того, чтобы местные операции иностранных банков проводились на уровне тех же высоких стандартов, соблюдение которых требуется от отечественных финансовых институтов, и должны обладать полномочиями предоставления информации органам банковского надзора стран национальной принадлежности этих банков в рамках информационных ресурсов.

Рассмотрим основные методы банковского надзора подробнее.

I. Пруденциальный (камеральный) надзор – это текущий контроль на регулярной основе, механизмом реализации которого является предоставление кредитной организацией различных видов отчётности регулируемой АФН.

Основные направления пруденциального банковского надзора:

1) проведение анализа деятельности кредитной организации и выявление проблемных банков;

2) установление и проверка соблюдения экономических норм;

3) анализ документов, предоставляемый кредитной организацией для регистрации и получения лицензии;

4) контроль за качеством руководящего состава кредитной организации; 5)Применение мер воздействия к кредитной организации.

II. Инспектирование на местах – представляет собой комплекс взаимосвязанных, целенаправленных мероприятий, реализацию уполномоченных подразделений АФН непосредственно к кредитной организации для определения соответствия выполняемых операций действующему законодательству и нормативно-правовым актам АФН и Национального Банка, а также для проверки достоверности предоставляемой отчётности и оценки реального финансового состояния банка.

Таким образом, надзор за банковской системой в широком плане распадается на три взаимосвязанных блока: макроэкономический анализ, мониторинг банковской системы, надзор за отдельным банком. Надзор должен быть нацелен в первую очередь на максимальное укрепление общественного доверия к банковской системе, предотвращение массовых банкротств банков.

Законом Республики Казахстан "О государственном регулировании и надзоре финансового рынка и финансовых организаций" от 4 июля 2003 года установлено, что регулирование и надзор финансового рынка и финансовых организаций осуществляет единый уполномоченный орган, определяемый Президентом Республики Казахстан (Агентство по государственному регулированию и надзору финансового рынка и финансовых организаций).

Законом Республики Казахстан "О государственном регулировании и надзоре финансового рынка и финансовых организаций" были определены новые цели государственного регулирования и надзора на финансовом рынке и финансовых организаций:

1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом;

2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг;

3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке.

Принципами государственного регулирования и надзора банков второго уровня являются:

1) эффективное использование ресурсов и инструментов регулирования;

2) прозрачность деятельности финансовых организаций и финансового надзора;

3) стимулирование управления финансовых организаций, основанного на оценке рисков;

4) комплексность мер по обеспечению защиты интересов потребителей финансовых услуг путем поддержки развития новых финансовых инструментов и услуг, а также внедрения современных технологий на финансовом рынке;

5) ответственность органов финансовой организации.

Задачами государственного регулирования и надзора банков второго уровня являются:

1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций;

2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы;

3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности;

4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах.

Решение большинства проблем банковского надзора видится в усилении системного подхода, преодолении обособленности отдельных подразделений надзорного блока, дальнейшем совершенствовании их деятельности. Коротко охарактеризуем возможные направления совершенствования банковского надзора на системной основе, имея в виду основные документы Базельского комитета.

Организации, которые не подпадают под определенные критерии, не имеют права заниматься банковским бизнесом. При рассмотрении заявок на выдачу лицензий органы банковского надзора внимательно анализируют минимальные размеры уставного капитала и структуру собственности банка; состав и персоналии директоров и высших менеджеров; оперативный финансовый план; организацию внутреннего управления; план развития банка на ближайшую перспективу.

Системный подход к банковскому надзору означает, в первую очередь, подход к деятельности коммерческих банков как к разветвленной целостной системе, состоящей из отдельных базовых элементов (банков), связанных между собой сложными многоуровневыми отношениями. В этой общей системе формируются подсистемы по разным признакам: · размерам капитала и активов (крупные, средние, мелкие);· организационно-правовой форме (акционерные, паевые); · преимущественным сферам деятельности (коммерческие, ипотечные, экспортно-импортные и пр.);· принадлежности капитала (национальные, иностранные) и др. В свою очередь каждый отдельно взятый коммерческий банк (базовый элемент общей системы) также является сложной системой, подчиняющейся определенным закономерностям развития на отдельных фазах жизненного цикла. В силу этого системный подход к банковскому надзору предусматривает:· надзор за банковской системой в целом с учетом ее основных подсистем;· надзор за отдельно взятыми коммерческими банками. Каждая из этих разновидностей надзора имеет свои приоритеты, цели и задачи, а также инструментарий и механизм воздействия со стороны государственных органов.

Главная цель надзора за банковской деятельностью - сохранение общей стабильности денежно-кредитных рынков, предотвращение системных кризисов путем постоянного наблюдения за всем банковским сообществом и принятия своевременных корректирующих мер. Особое место в этом отводится механизму ранней диагностики.

К превентивным мерам общего характера, используемым органами надзора в Казахстане в целях обеспечения стабильности работы действующих кредитных организаций, относится и контроль за расширением их деятельности путем создания обособленных подразделений и расширения круга выполняемых операций, за реорганизацией кредитных организаций, изменениями в составе участников и исполнительных органов кредитных организаций и их филиалов. Действующие банки, ходатайствующие о расширении своей деятельности, должны располагать минимальным капиталом на соответствующий период размере. Их финансовое положение должно быть устойчивым, т. е. они должны выполнять обязательные резервные требования, соблюдать все экономические нормативы и другие требования АФН, не иметь убытков и задолженности перед бюджетом и государственными внебюджетными фондами, выполнять технические и квалификационные требования [4, с.12].

Они также должны иметь соответствующую предполагаемому направлению деятельности структуру, включающую службу внутреннего контроля (внутренний аудит). Кредитная организация обязана информировать надзорные органы об изменениях в составе ее участников с предоставлением сведений об участниках, доля которых в уставном капитале банка превышает 5%. А также сообщать надзорному органу обо всех изменениях в персональном составе руководителей исполнительных органов и о замене главного бухгалтера. Если кандидаты на данные должности не отвечают требованиям, предъявляемым законодательством к данным категориям банковских работников, то АФН не дает согласия на подобные назначения.

Регулирование деятельности банков осуществляется как в отношении отдельного банка, так и на консолидированной основе, т.е. в отношении банковской группы.

В целях осуществления регулирования и надзора за банковской деятельностью Агентство:

1) определяет порядок выдачи и отказа в выдаче разрешения на приобретение физическими и юридическими лицами статуса крупного участника банка и банковского холдинга, на создание и приобретение банками дочерней организации, выдает либо отказывает в выдаче указанных разрешений;

2) устанавливает минимальные размеры собственного капитала баггков;

3) устанавливает требования по формированию резервного капитала банков;

4) утверждает пруденциальные нормативы и иные обязательные к соблюдению нормы и лимиты для банковских групп;

5) устанавливает порядок обязательного коллективного гарантирования (страхования) вкладов (депозитов);

6) устанавливает порядок классификации активов и условных обязательств и создания против них провизии. Порядок отнесения активов и условных обязательств к категории сомнительных и безнадежных определяется по согласованию с государственным органом, обеспечивающим налоговый контроль за исполнением налоговых обязательств перед государством;

7) ведет реестр банков и аудиторских организаций, имеющих лицензию на проведение аудита банков;

8) определяет порядок применения и принимает решение о применении к аффилированным лицам банка принудительных мер, предусмотренных законодательными актами Республики Казахстан;

9) принимает в случаях, установленных банковским законодательством Республики Казахстан, решение о консервации банка и назначает временную администрацию (временного управляющего банком);

10) принимает в случаях, установленных банковским законодательством Республики Казахстан, решение об отзыве лицензии на проведение всех или отдельных операций, предусмотренных банковским законодательством Республики Казахстан, и назначает временную администрацию (временного администратора);

11) осуществляет иные функции в соответствии с законодательными актами Республики Казахстан.

Признаками существования финансовых трудностей у банков считаются:· нарушения законодательства и нормативных актов, в первую очередь несоблюдение экономических нормативов и резервных требований;· наличие неоплаченных документов клиентов и претензий к корреспондентскому счету;· резкие колебания ежедневных остатков средств на корреспондентских счетах банков, особенно если минимальные остатки составляют критическую, близкую к нулю, величину;· выявление в ходе проверок банка фактов нарушений правил бухгалтерского учета, представления недостоверной отчетности, проведения рискованной кредитной и процентной политики;· неудовлетворительные оценки результатов работы банка по системе ранней диагностики;· убыточная деятельность, в том числе не обеспеченное собственными средствами банка развитие внутренней инфраструктуры;· выплата дивидендов при неудовлетворительном финансовом положении банка (в том числе до итогов отчетного года); резкие изменения в составе участников и руководителей банка; отсутствие ежегодной аудиторской проверки деятельности банка;· информация отрицательного характера о банке и его деятельности, поступающая из министерств и ведомств, от граждан, средств массовой информации, жалобы клиентов на его работу. Разработаные рекомендации по определению степени проблемности банков, позволяют достаточно точно оценивать их состояние. Все кредитные организации в зависимости от характера выявленных у них проблем и причин их возникновения подразделяются на финансово стабильные банки; банки, имеющие первые признаки проблемности; банки, испытывающие временные трудности; банки с первыми признаками банкротства; критические (финансово нестабильные) банки.

Таким образом, необходимость банковского регулирования и надзора обосновывается необходимостью поддержания и укрепления доверия банковской системе, предотвращения нарушений банковских законов и нормативных правовых актов, возможностью понять глубину и установить причину проблем в том или ином банке.

1.2 Правовые основы государственного регулирования банков второго уровня

Государственное регулирование и надзор банковской деятельности основывается на Конституции Республики Казахстан. Контроль и надзор за деятельностью банков второго уровня РК осуществляется Агентством Республики Казахстан по peгулированию и надзору финансового рынка и финансовых организаций на основании Закона Республики Казахстан от 4 июля 2003 г. №474-11 "О государственном регулировании и надзоре финансового рынка и финансовых организаций" [7]. Кроме того, организация банковского надзора в Республике Казахстан основывается на национальной законодательной базе и рекомендациях международных банковских комитетов.

Составной частью политики Республики Казахстан в сфере регулирования и надзора национального финансового рынка являются приоритеты создания новой системы государственного регулирования деятельности финансовых институтов, предусматривающей, с учётом положительной международной практики по этому вопросу, объединение всех надзорных и регуляторных функций в рамках одного специализированного органа.

В Казахстане в целях внедрения надзора за деятельностью банков на консолидированной основе еще в 2001 г. были приняты, инициированные Национальным Банком Республики Казахстан, изменения и дополнения в Закон "О банках и банковской деятельности в Республике Казахстан" [6], устанавливающие основные принципы осуществления такого надзора. Кроме того, Национальным Банком были разработаны ряд нормативных правовых актов по вопросам консолидированного надзора, в частности:

1) "Правила участия банка второго уровня в уставном капитале других юридических лиц, а также выдачи разрешения на создание или приобретение банком второго уровня дочерней организации" от 14 ноября 2001 г. №427;

2) "Правила предоставления отчетности и сведений крупными участниками банков и банковскими холдингами" от 25 июня 2001 г. №256;

3) Правила о порядке дачи согласия Национального банка Республики Казахстан на приобретение статуса крупного участника банка второго уровня или банковского холдинга от 25 июня 2001г. №255;

4) Правила составления консолидированной финансовой отчетности банками второго уровня Республики Казахстан от 11 февраля 2000 г. №25;

5) Правила о пруденциальных нормативах для банковских групп от 25 июля 2003г. №250;

6) Закон Республики Казахстан "О государственном регулировании и надзоре финансового рынка и финансовых организаций" от 12 июля 2003 г.

Главным мотивом преобразований было стремление приблизить банки к интересам хозяйства и активизировать их деятельность.

Характерная особенность нового этапа реформы заключается в создании четко организованных рыночных структур, обеспечивающих условия для развития конкуренции в банковском секторе. Государственное регулирование позволяет определить наиболее важные, приоритетные отрасли экономики, целенаправленно и рационально использовать имеющиеся ресурсы.

В 2003 году Национальный Банк Республики занимал ключевую позицию в регулировании финансового рынка страны. Такая концентрация регуляторных и надзорных функций в центральном банке страны была промежуточным шагом к созданию самостоятельного государственного органа надзора, путем его выделения из Национального Банка Республики Казахстан.

До 2004 г. Нацбанк был единственной организацией регулирующей деятельность банковского сектора Казахстана. Важным фактором развития банковского сектора страны стало начало деятельности с 1 января 2004 года Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН РК), которому были переданы соответствующие функции и полномочия от Национального Банка.

В соответствии с Законом "О банках и банковской деятельности в Республике Казахстан" банк - юридическое лицо, являющееся коммерческой организацией, которое правомочно осуществлять банковскую деятельность. Официальный статус банка определяется государственной регистрацией юридического лица в качестве банка в органах Министерства юстиции Республики Казахстан (далее - органы Министерства юстиции) и наличием лицензии Национального банка Республики Казахстан (далее - Национальный банк) на проведение банковских операций [6].

В январе – марте 2008 года по вопросам регулирования деятельности банков второго уровня и банковских конгломератов Правлением Агентства было принято 9 постановлений:

– "О внесении изменения в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 марта 2007 года №76 "О внесении дополнений и изменений в некоторые нормативные правовые акты по вопросам представления документов в Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций";

– "Об утверждении Правил выдачи, отказа в выдаче и отзыва согласия на приобретение статуса крупного участника банка, банковского холдинга, крупного участника страховой (перестраховочной) организации, крупного участника открытого накопительного пенсионного";

– "О внесении дополнений и изменений в постановление Правления Национального Банка Республики Казахстан от 2 июня 2000 года № 262 "Об утверждении Инструкции по размещению части средств банков во внутренние активы";

– "О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 9 января 2006 года №6 "Об утверждении Правил назначения и деятельности временной администрации (временного администратора) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда";

– "О внесении дополнений в некоторые нормативные правовые акты Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций ".

– "О внесении изменений и дополнений в постановление Правления Агентства Республики Агентства по регулированию и надзору финансового рынка и финансовых организаций от 25 декабря 2006 года № 300 "Об утверждении Правил представления отчетности банками второго уровня Республики Казахстан и внесении изменения в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 27 августа 2005 года № 310 "О внесении изменений и дополнений в некоторые нормативные правовые акты Республики Казахстан по вопросам регулирования и надзора финансового рынка и финансовых организаций";

– "О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 апреля 2007 года № 128 "Об установлении рейтинговых агентств и минимального рейтинга для облигаций , с которыми банки могут осуществлять сделки";

– "О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 года № 358 "Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня";

– "О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 17 июня 2006 года № 136 "Об утверждении Правил представления отчетности о выполнении пруденциальных нормативов банками второго уровня".

В ответственность Агентства входит определение и снижение в определенной мере основных рисков с которыми сталкиваются банки второго уровня при кредитовании клиентов.

В соответствии с Правилами классификации активов, условных обязательств и создания провизии (резервов) против них (далее - Правила классификации), утвержденными постановлением Правления Агентства от 25.12.06 г. № 296, введенными в действие с 1 апреля 2007 года, предусмотрено понятие "портфель однородных кредитов" и порядок их формирования, мониторинга, создания провизии (резервов) против них.

Правила классификации устанавливают особенности классификации однородных кредитов, основные требования к однородным кредитам и к внутренним политикам банка.

В этой связи, внутренняя политика банка играет важную роль в портфельном подходе оценки рисков, которая в деталях должна раскрывать признаки однородности, включая порядок, методы, сроки их группировки, а также мониторинг, методику, процедуры классификации (реклассификации) и формирования (расформирования) провизии (резервов) против таких кредитов.

В целях диверсификации ссудного портфеля внутренняя политика банка может содержать требования к объему портфеля однородных кредитов, отдельных видов кредитов, включаемых в портфель.

Следует отметить, что прежде чем создавать портфель однородных кредитов, банку необходимо утвердить внутреннюю политику, провести мероприятия по созданию портфеля однородных кредитов. Уполномоченный орган банка принимает решение о создании портфеля однородных кредитов и утверждает внутренние правила по данному виду портфеля однородных кредитов, содержание которых соответствует пункту 34 Правил классификации. Кредиты группируются в портфель однородных кредитов в соответствии с внутренней политикой в пределах 0,02 процентов от величины собственного капитала банка, рассчитанного в соответствии с требованиями уполномоченного органа по методике расчета пруденциальных нормативов для банков.

В соответствии с пунктом 41 Правил классификации, предусмотрен ежеквартальный анализ портфеля, соответственно датой оценки риска является каждое первое число квартала, следующего за отчетным. Таким образом, в течение отчетного квартала в портфель однородных кредитов включаются займы, размер которых не превышает 0,02 процентов от величины собственного капитала банка, рассчитанного на начало квартала.

Необходимо обратить внимание, что при расчете размера кредитов, включаемых в портфель однородных кредитов, за основу берется совокупный размер задолженности на одного заемщика.

Кредиты включаются в портфель однородных кредитов с даты их выдачи в сумме, установленной в договоре банковского займа, и не допускается включение кредитов по остатку долга. Также согласно пункту 39 Правил классификации, не предусматривается вывод отдельных займов из портфеля в связи с ухудшением их качества.

Портфель однородных кредитов может формироваться отдельно по физическим и юридическим лицам, с разбивкой внутри по соответствующим признакам однородности.

В соответствии с пунктом 21 Правил классификации критерии, используемые банками при анализе кредитоспособности заемщиков (должников), в том числе при оценке финансового состояния заемщика и стоимости предмета залога, а также процедуры принятия и исполнения решений по созданию провизии (резервов), регламентируются Правилами классификации, а также внутренними документами банка, определяющими кредитную, инвестиционную и учетную политику и, в том числе, содержащими требования относительно порядка начисления и приостановления начисления вознаграждения по активам.

Кроме того, при рассмотрении данного вопроса банкам необходимо руководствоваться положениями МСФО.

Регулирование прав депозиторов в Республике Казахстан основывается на Законе РК "Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан" от 12 января 2007 года № 222-III. Данный Закон направлен на защиту прав депозиторов - физических лиц и определяет правовые основы функционирования системы обязательного гарантирования депозитов, размещенных в банках второго уровня Республики Казахстан, порядок создания и деятельности организации, осуществляющей обязательное гарантирование депозитов, участия банков второго уровня в системе обязательного гарантирования депозитов, а также иные вопросы взаимоотношений участников системы.

Целью системы обязательного гарантирования депозитов является обеспечение стабильности финансовой системы, в том числе поддержание доверия к банковской системе путем выплаты гарантийного возмещения депозиторам в случае принудительной ликвидации банка-участника.

Основными принципами системы обязательного гарантирования депозитов являются:

1) обязательность участия банков, осуществляющих прием депозитов, открытие и ведение банковских счетов физических лиц, в системе обязательного гарантирования депозитов;

2) обеспечение прозрачности системы обязательного гарантирования депозитов;

3) снижение рисков, связанных с функционированием системы обязательного гарантирования депозитов;

4) накопительный характер формирования специального резерва, предназначенного для выплаты гарантийного возмещения.

Депозиторы в основном самостоятельно несут все риски, связанные с вложением денег в банк, за исключением только гарантируемой АО "Казахстанский фонд гарантирования депозитов" (далее – Фонд) суммы остатка по депозиту без начисленного вознаграждения не более максимальной суммы гарантируемого возмещения – 700 000 тыс. тенге.

Согласно Закону Республики Казахстан "Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан" с января 2007 года не предусмотрено право Фонда устанавливать максимальный размера ставок вознаграждения по вкладам (депозитам) физических лиц, что в целом соответствует современной международной практике.

Банки получили возможность привлекать депозиты по самостоятельно устанавливаемым ставкам вознаграждения, без соблюдения ограничения их предельного максимального размера, ранее определяемого Фондом. Таким образом, в настоящее время полностью отсутствуют квази–регулирующие меры, обеспечивавшие приемлемый "потолок" ставок для привлечения депозитов физических лиц.

В условиях жесткой конкуренции некоторые банки проводят агрессивную политику, в том числе путем установления ставок вознаграждения по депозитам и кредитам выше среднерыночных, кредитования без требования подтверждения платежеспособности заемщика, предложения различных призов и других необычных бонусов клиентам.

Подобная политика банка должна вызывать как минимум осторожность и внимательное изучение его показателей на предмет наличия скрытых проблем с ликвидностью и возможной неплатежеспособности банков.

В частности, повышенный доход по вкладам устанавливается банком – к примеру, для привлечения средств под высокодоходные инвестиционные проекты, продвижения новых продуктов, увеличения доли в розничном секторе или освоения новых региональных рынков. Однако, высокие ставки по депозитам могут служить признаком рисковой политики банка.

Так, рост массы накоплений влечет увеличение ссудного портфеля банка. Стремясь завоевать нишу либо увеличить свою долю на новых, быстроразвивающихся рынках, таких как потребительское кредитование, ипотека, овердрафт по кредитным карточкам, кредитование субъектов малого предпринимательства и т.д., банки зачастую кредитуют компании и физических лиц, не имеющих кредитной истории, без подтверждения их доходов и наличия залогового обеспечения.

Деятельность банков второго уровня как участников платежной системы - банков второго уровня - регулируется Законом "О платежах и переводах денег" от 29 июня 1998 г. Постановлением Правления Национального банка РК от 25 апреля 2000 г., который определяет виды и порядок оформления и использования платежных документов, а также права, обязанности и ответственность участников платежей и переводов денег. В целях регулирования выпуска и обращения чеков, векселей, платежных карточек, использования документарных аккредитивов, порядка прямого дебетования банковского счета и осуществления платежей без открытия банковского счета были разработаны соответствующие нормативно-правовые акты Национального Банка РК.

Для урегулирования отношений, связанных с предоставлением услуг Казахстанским Центром Межбанковских Расчетов (КЦМР) по безналичным переводам денежных средств, постановлением Правления Национального банка РК №242 от 21 ноября 1998 г. были разработаны и утверждены "Правила переводов денег в межбанковской системе переводов денег" и "Правила осуществления клиринга в Республике Казахстан", утвержденные постановлением Правления Национального банка РК 16 июня 2000 г. №273.

Таким образом, государственное регулирование и надзор за банковской деятельностью направлено на повышение стабильности банковской системы Республики Казахстан и создание условий по недопущению нарушений прав и законных интересов потребителей банковских услуг, которые будут подробнее рассмотрены в пункте 2.1.

1.3 Регулирование банковского сектора на макроуровне

Банковский сектор в Республике Казахстан функционирует на принципах рынка. Динамика основных параметров, характеризующих состояние банковских секторов в 2000-2007 годах, свидетельствует о закреплении тенденции развития банковского сектора. Высокими темпами увеличиваются активы и капиталы кредитных организаций, расширяются их ресурсные базы, особенно за счет внешнего заимствования. Рост доверия к банкам со стороны кредиторов и вкладчиков является одним из наиболее важных признаков банковского сектора в этот период. Сохраняется устойчивая тенденция кредитных вложений, согласно отчетности кредитных организаций, качество их кредитных портфелей остается, в основном, удовлетворительным. На рынке банковских услуг отмечается определенное развитие конкурентной борьбы, особенно за вклады физических лиц.

Казахстанские банки показывают высокие темпы роста. Активно происходят качественные изменения в развитии банковской системы. Кредитные организации стремятся к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии (банк-клиент, системы денежных переводов, дебетовые и кредитные карты и т. д.), различные виды кредитования (потребительские, ипотечные и др.).

Базовым условием успешного развития банковского сектора является проведение государством взвешенной, последовательной политики в этой сфере. Политика государства в отношении банковского сектора базируется на сохранении и укреплении рыночного начала деятельности кредитных организаций и на использовании преимущественно косвенных, то есть экономических методов влияния на процессы, происходящие в банковской сфере. Воздействие государства на банковские секторы осуществляется путем формирования нормативной базы деятельности кредитных организаций и функционирования рынка финансовых услуг, а также контроля за исполнением требований законодательных и иных нормативных правовых актов.

Надзорная практика учитывает различные этапы жизненного цикла банка лицензирование, достижение зрелости, прекращение деятельности, рассматривая их как элементы единой системы. Для реализации поставленных целей необходимо выработать новые подходы к отчетности банков. Документация должна позволять выявить первые признаки неплатежеспособности банков и при этом быть понятной и неперегруженной. В этой связи возможно более широкое внедрение нетрадиционных экономико-статистических методов мониторинга. Совершенствование надзорной практики должно опираться на соответствующие структурные преобразования, модернизацию методов деятельности, максимальную координацию усилий всех подразделений надзорного блока. Воздействие на деятельность коммерческих банков может осуществляться методами, носящими как сугубо экономический (т.е. косвенный), так и экономико-административный (прямой) характер.

Кредитное регулирование, далее, включает совокупность методов, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рыночных отношений. В процессе воздействия на работу коммерческих банков объектом регулирования становятся определенные макроэкономические характеристики использования кредита, позволяющие, с одной стороны, влиять на экономику в целом, а с другой, - обеспечивать ликвидность банковской системы.

Национальному Банку Республики Казахстан принадлежит главная роль в функционировании банковской системы и государства в целом, поскольку именно он способствует достижению макроэкономической стабилизации государства.

На деятельность банковской системы Казахстана Национальный Банк оказывает непосредственное влияние посредством денежно-кредитной политики. Эффективность денежно-кредитной политики в значительной мере зависит от выбора инструментов (методов) денежно-кредитного регулирования. Их можно разделить на общие и селективные. Общие воздействуют практически на все параметры денежно-кредитной сферы, влияют на рынок ссудного капитала в целом. Селективные методы направлены на регламентацию отдельных форм кредита, условий кредитования и т.д. Основными общими инструментами денежно-кредитной политики являются изменения учетной ставки и норм обязательных резервов, операции на открытом рынке. Это косвенные методы регулирования.

Национальный Банк, таким образом, регулирует поток инвестиций, уровень инфляции, курс национальной валюты, а, в конечном счете, рост валового внутреннего продукта и уровень занятости населения.

Основные инструменты денежно-кредитного регулирования, наиболее часто используемые центральными банками, являются:

- установление минимальных резервных требований;

- регулирование официальной учетной ставки;

- рефинансирование коммерческих банков;

- операции на открытом рынке.

Установление минимальных резервных требований - один из старейших и наиболее применяемых центральном банком инструментов денежно-кредитного регулирования. Минимальные резервы - это обязательная норма вкладов коммерческих банков в центральном банке страны, выступающая обеспечением обязательств коммерческих банков по депозитам. Минимальные резервы устанавливаются в законодательном порядке как процент от общей суммы вкладов. Базой политики обязательных резервов служит банковский мультипликатор. Мультипликационный эффект возникает вследствие того, что банки создают новые деньги, когда выдают ссуды и, наоборот, денежная масса сокращается, когда клиенты возвращают банкам ранее взятые ссуды.

Эти резервы имеют двойное назначение: во-первых, они должны обеспечить постоянный уровень ликвидности у коммерческих банков, во-вторых, они являются инструментами для регулирования денежной массы и кредитоспособности банков. Посредством изменения нормы минимальных резервных требований центральные банки поддерживают объем денежной массы в заданных параметрах и регулируют уровень ликвидности коммерческих банков. В результате повышения нормы обязательных резервных требований уменьшаются суммы свободных денежных средств, находящихся в распоряжении коммерческих банков. В последнее время политика установления минимальных резервных требований как эффективный инструмент денежно-кредитной политики заметно утратила свое значение.

Изменение учетной ставки - старейший метод денежно-кредитного регулирования. В его основе лежит право Национально Банка предоставлять ссуды тем коммерческим банкам, которые обладают прочным финансовым положением, но в силу определенных обстоятельств нуждаются в дополнительных средствах. За предоставленные средства Национальный Банк взимает с заемщика определенный процент. Норма такого процента называется учетной ставкой. Таким образом, учетная ставка - это "цена" дополнительных резервов, которые Центральный банк предоставляет коммерческим банкам. Центральный банк имеет право изменять ее, регулируя тем самым предложение денег в стране [2, c.361].

При понижении учетной ставки увеличивается спрос коммерческих банков на ссуды. Предоставляя их, Национальный Банк увеличивает на соответствующую сумму резервы коммерческих банков-заемщиков. Эти резервы являются избыточными, так как для поддержания таких ссуд, как правило, не требуется обязательных резервов. Поэтому взятые у Центрального банка средства коммерческие банки могут полностью использовать для кредитования, увеличивая тем самым денежную массу. Рост предложения денег ведет к снижению ставки ссудного процента, т.е. того процента, по которому предоставляются ссуды предпринимателям, населению. Кредит становится дешевле, что стимулирует развитие производства.

При повышении учетной ставки происходит обратный процесс. Оно ведет к сокращению спроса на ссуды Центрального банка, что замедляет темпы роста (или сокращает) предложение денег и повышает ставку ссудного процента. "Дорогой" кредит предприниматели берут меньше, а значит, и меньше средств вкладывается в развитие производства.

Считалось, что обязательные резервы коммерческих банков необходимы, чтобы гарантировать вкладчикам выплату денег в случае банкротства. Однако, как показала практика, они оказались малоэффективным средством защиты депозитов. Поэтому для гарантирования возврата денег стали использовать страхование вкладов, а обязательные резервы получили другое назначение: с их помощью осуществляется контроль за объемом денежной массы и кредитом.

Практически во всех странах мира коммерческие банки прибегают к кредитным средствам центральных банков, которые предоставляются под определенный процент. Учетная ставка, применяемая центральными банками при учете государственных облигаций, переучете векселей является официальной и служит ориентиром для рыночных ставок по кредитам. Устанавливая учетную ставку, центральный банк определяет стоимость привлечения кредитных ресурсов. Учетная ставка является методом регулирования стоимости банковских кредитов.

Повышая ставку по кредитам, Центральный банк побуждает другие кредитные учреждения сократить заимствования. Это затрудняет пополнение резервных счетов, ведет к росту процентных ставок по коммерческим кредитам и, в конечном счете, к сокращению кредитных операций в стране. Если Центральный банк снижает учетную ставку, он облегчает для коммерческих банков пополнение ресурсов и тем самым поощряет кредитную экспансию. Рефинансирование коммерческих банков — это предоставление кредитных ресурсов коммерческим банкам в форме прямых кредитов, ссуд под залог ценных бумаг (ломбардный кредит), учета векселей [3, c. 209].

Ужесточение денежно-кредитной политики предполагает изменение направления влияния официальных ставок Национального Банка на рыночные ставки по кредитам с целью осуществления перехода на использование уровня рыночной доходности вместо ранее использованного уровня ликвидности банковской системы. Примеры центральных банков развитых стран показывают, что данная операционная цель является более эффективной для регулирования финансового рынка.

Для усиления регулирующих свойств официальной ставки рефинансирования, Национальный Банк внедрил в практику периодический (ежеквартальный) пересмотр и установление официальной ставки рефинансирования.

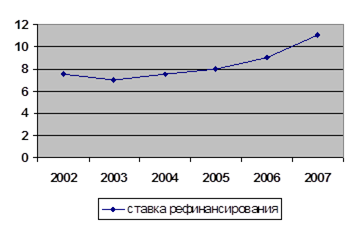

Таблица 1 - Ставка рефинансирования (в %)

| 2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

||||

| 1кв. |

2кв. |

3кв. |

4кв. |

7,5 |

7 |

7 |

1кв. |

3кв. |

9 |

11 |

| 12,5 |

12 |

11 |

9 |

7,5 |

8 |

|||||

| Примечание - составлено автором на основании данных Национального Банка Казахстана |

||||||||||

Рисунок 1 – Динамика изменения ставки рефинансирования

Примечание – составлено автором на основании данных Национального Банка Республики Казахстан

В Республики Казахстан только со второй половины 1995 года впервые ставка рефинансирования Национального Банка стала позитивной, то есть превышающей уровень инфляции, что позволило снизить инфляцию спроса. Выполнение требований МВФ по достижению положительной величины учетной ставки по централизованным кредитам Национального Банка и ставки рефинансирования стала носить постоянный характер.

Сведения о ставках рефинансирования и динамика ее изменения за последние пять лет оформлены в таблице 1 и изображены на рисунке 1.

Для усиления регулирующих свойств официальной ставки рефинансирования Правление Национального Банка планирует внедрить в практику периодический (ежеквартальный) пересмотр и установление официальной ставки рефинансирования. Опыт центральных банков развитых стран показывает целесообразность такой практики. Национальный Банк, периодически пересматривая официальную ставку рефинансирования в зависимости от общего состояния денежного рынка, спроса и предложения по займам, уровня инфляции и инфляционных ожиданий, тем самым дает финансовому рынку актуализированные ориентации по ожидаемым тенденциям в финансовой сфере [4, с.6].

Вторым важным инструментом по обеспечению равновесия денежного рынка, регулирования уровня ликвидности банков, снижению рисков неплатежей банками по их обязательствам, а так же защиты интересов вкладчиков и акционеров банков является норматив обязательных резервов. Обязательные резервы – это вклады коммерческих банков в центральном банке. Размер этих вкладов устанавливается законодательно в определенных границах (есть минимальная граница). Обязательные резервы дают возможность центральному банку регулировать объем денежной массы в обращении и кредитоспособность коммерческих банков.

Положительная сторона нормы обязательных резервов центрального банка заключается в том, что в государстве всегда есть централизованные ресурсы, есть источники для расширения кредитного рынка. Являясь одной из принудительных мер, норматив обязательных резервов позволяет мгновенно замораживать без прямого стоимостного воздействия факторы банковской ликвидности и в случае необходимости размораживать эту накопленную ликвидность.

Введение норм резервов – исторически одна из первых форм вмешательства государства в банковское дело. Твердые коэффициенты банковской задолженности применялись уже во второй половине прошлого века. Но как инструментарий денежно-кредитной политики система резервов начала применяться значительно позже. Впервые она была введена в США в 1913 г. (не случайно центральный банк США называется Федеральная резервная система). Ее развитие было связано с мировым экономическим кризисом 30-х гг. Наибольшее распространение она получила после второй мировой войны в Италии, Германии, Англии [5,с.102].

Нормы резервов варьируются центральным банком в соответствии с осуществляемой кредитной политикой. Так, желая ограничить кредитную экспансию банков, центральный банк страны повышает нормы. Это сокращает кредитоспособность банков в осуществлении активных операций и выступает дефляционной мерой. Понижение норм, наоборот, способствует расширению кредитования, усиливает инфляционную тенденцию. Изменение норм обязательных резервов позволяет центральному банку влиять на ситуацию в желаемом для него направлении. В зависимости от величины депозитов он рассчитывает предельную величину изменения норм резервов, ниже которой имеет место повышение банковской ликвидности, а выше – ее снижение.

Итак, высокая норма обязательных резервов устанавливается с целью:

- обеспечить ликвидность банков;

- уменьшить эмиссию кредитов при высокой инфляции;

- расширить финансовые возможности центрального банка в области денежно-кредитного регулирования.

Для банков второго уровня резервирование по высоким требованиям означает удорожание стоимости привлеченных ресурсов. Дорогие ресурсы в свою очередь, могут размещаться только в высокодоходные операции с высокой степенью риска. Постепенное снижение норматива обязательных резервов активизирует возможности по кредитованию экономики, соответственно увеличивает предложение денег. Более высокий уровень резервирования средств связан с проблемой поддержания ликвидности банковской системы и высокими рисками накопления денежного капитала банками.

Последствия изменения норм обязательных резервов неоднозначно. Многократные их изменение центральным банком бумерангом сказываются на ликвидности коммерческих банков и могут привести к значительному нарушению денежного и финансового равновесия экономики. Следовательно, при неумелом использовании эта политика может стать своеобразным генератором нестабильности.

Поэтому изменения норм обязательных резервов, за исключением кризисных периодов, характеризуются невысокими амплитудами (как правило, повышение на один или половину пункта), и, что бы банкир не был застигнут врасплох часто об этих модификациях объявляют заранее.

Регламентация обязательных резервов, виды устанавливаемых норм, их уровень различны в разных странах. В США банки, являющиеся членами ФРС, обязаны держать в ФРС 3% от остатков на счетах до востребования и депозитов. Лишь по некоторым остаткам величина резерва увеличивается до 12%. В Швейцарии норма обязательных резервов – 2,5%. В Казахстане (и, к примеру, в России) норма обязательных резервов сегодня выше, чем в других странах. Вначале она была достаточно высокой в размере 30%, но постепенно снижалась по мере уменьшения денежной массы и уровня инфляции [3, с.17].

12 июля 2006 года Национальным Банком Казахстана было внесено изменение в механизме формирования обязательных резервов. Так, в структуру обязательств банка, которые принимаются для расчета минимальных резервных требований, включается сумма внутренних обязательств банка и иных обязательств банка. Внутренние обязательства банка определяются как сумма обязательств перед резидентами по строго определенному перечню вне зависимости от сроков их погашения. Иные обязательства банка рассчитываются как сумма обязательств банка перед нерезидентами и обязательств по долговым ценным бумагам вне зависимости от признака резидентства. При учете резервных обязательств (как для внутренних, так и для иных обязательств) в расчет берется сумма обязательств банка по основному долгу, вознаграждению и просроченной задолженности по ним. Период определения минимальных резервных требований составляет четырнадцать календарных дней и начинается с первого вторника недели и заканчивается последним понедельником четырнадцатидневного периода определения минимальных резервных требований.

Выполнение нормативов минимальных резервных требований осуществляется путем формирования банками резервных активов, к которым относятся наличные тенге в кассе и деньги на корреспондентских счетах в Национальном Банке в национальной и свободно-конвертируемой валютах. Банк должен размещать деньги в резервных активах таким образом, чтобы средняя величина резервных активов за период формирования резервных активов была не менее среднего размера минимальных резервных требований за период определения минимальных резервных требований.

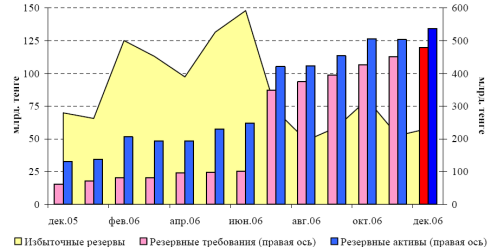

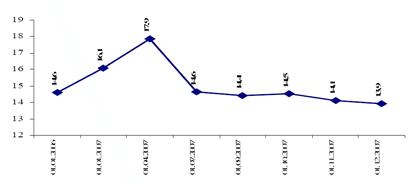

Рисунок 2 – Выполнение норматива минимальных резервных требований БВУ [19]

Период формирования резервных активов составляет четырнадцать календарных дней и начинается с первого четверга недели, в которой начинается период определения минимальных резервных требований, и заканчивается в среду недели, в которой заканчивается период определения минимальных резервных требований.

По состоянию на 01.01.2007 нормативы минимальных резервных требований банкам второго уровня составляют в размере 6% для внутренних обязательств банка и в размере 8% для иных обязательств банка.

В результате изменения механизма формирования и выполнения минимальных резервных требований в 4 квартале 2006 года избыточная ликвидность банков второго уровня оставалась на относительно стабильном уровне. В среднем за данный период резервные активы на 17% превышали необходимый объем резервирования (в 3 квартале 2006 года – на 15%), как показано на рисунке 2.

Постепенно такие методы денежно-кредитного регулирования как рефинансирование и обязательное резервирование утрачивают свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики становятся интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так доля обратных операций центральных банков ведущих промышленно-развитых стран на открытом рынке достигает от 82 до 99,6%". Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. Центральный банк предлагает коммерчески банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, "набегающие" по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам.

Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

Таким образом, предпринятые Национальным Банком меры по регулированию деятельности банков второго уровня способствуют стабилизации банковского сектора и устойчивости финансовой системы в целом. Деятельность Национального Банка и АФН направлена на решение задач, обозначенных в соответствующих программных документах по развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка.

2. Анализ регулирования и надзора деятельности банков второго уровня в Республике Казахстан

2.1 Анализ выполнения пруденциальных нормативов банков второго уровня

Для обеспечения стабильности и надежности банковской системы органы банковского надзора устанавливают для коммерческих банков экономические нормативы, последние в банковской практике Казахстана называются пруденциальными. В состав пруденциальных нормативов входит:

- минимальный размер уставного капитала;

- коэффициент достаточности собственного капитала;

- максимальный размер риска на одного заемщика.

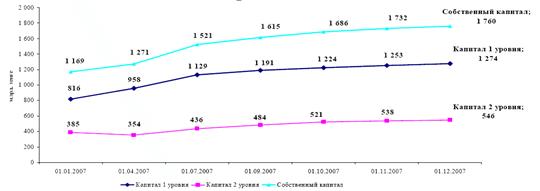

Основным показателем пруденциальных нормативов является достаточность собственного капитала. Достаточность собственного капитала банка характеризуется двумя коэффициентами:

- отношением капитала первого уровня за вычетом инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня, к размеру активов банка, уменьшенных на сумму инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня (К1);

- отношением собственного капитала к сумме: активов, условных и возможных обязательств, взвешенных по степени кредитного риска, уменьшенной на сумму общих резервов (провизии), не включенных в расчет капитала второго уровня; активов, условных и возможных требований и обязательств, рассчитанных с учетом рыночного риска; операционного риска (К2).

Согласно инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня Значение коэффициента достаточности собственного капитала банка К1 должно быть не менее 0,06, а значение коэффициента достаточности собственного капитала банка К2 должно быть не менее 0,12.

Цель анализа достаточности собственного капитала банка – поддержание его на определенном уровне, достаточном для адекватного роста банковских активов, а также возмещения возможных убытков и защиты интересов вкладчиков и кредиторов банка.

Достаточность капитала банка - это основной критерий при комплексной оценке финансовой устойчивости коммерческого банка. Это вытекает из основной функции собственного капитала банка: он оберегает банк от финансовой неустойчивости и чрезмерных рисков, обеспечивает защиту банка от банкротства.

Исходя из этого, при расчете капитала важно определить какой капитал банка может быть использован для защиты вкладчиков и достаточна ли его величина.

В мировой банковской практике существует много способов расчета достаточности капитала. Наибольшее распространение получил коэффициентный метод.

Для расчета коэффициентов достаточности следует определить так называемый регуляторный капитал. Для этого из акционерного капитала банка вычитаются определенные активы, которые не считаются надежным источником средств в случае, если банк должен быть продан или ликвидирован. Вычитаются также инвестиции в капитал дочерних организаций и других юридических лиц, чтобы банкротство одного их них не вызвало уменьшение капитала банка. Определенные пассивы, напротив, прибавляются к акционерному капиталу, например, субординированный долг. Благодаря всем этим поправкам регуляторный капитал может стать больше или меньше акционерного.

Рассчитанный таким образом капитал делится на капитал первого уровня и капитал второго уровня.

Капитал первого уровня включает самые устойчивые и стабильные источники, которые реально служат мерой защиты кредиторов и депозиторов. Его называют "базовый капитал".В отличие от него капитал второго уровня или "вспомогательный капитал" состоит из статей, которые по различным причинам не в полной мере защищают кредиторов и депозиторов.

Подробно компоненты капитала первого и капитала второго уровней изложены в Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня.

После того, как определен капитал, необходимо рассчитать то, что с чем его соотносить. Это в одном случае размер активов банка, уменьшенных на сумму инвестиций банка. Во втором случае сумма активов, условных и возможных обязательств, взвешенных по степени риска, уменьшенной на сумму специальных провизий. Затем рассчитываются коэффициенты достаточности собственного капитала, т.е. это К1 и К2 .

Таким образом, определить достаточность собственного капитала банка нелегко, но очень важно. Чтобы банк рос, увеличивались его депозиты и прибыльные активы, он должен наращивать свой капитал и в то же время сохранять неизменным уровень риска.

В процессе анализа достаточности собственного капитала коммерческим банком ставятся следующие задачи:

- определение фактических значений коэффициентов достаточности капитала;

- соответствие фактических показателей нормативным значениям;

- выявление факторов, вызвавших отклонение фактических значений коэффициентов от установленных органами банковского надзора.

Способность коммерческого банка своевременно и полностью отвечать по своим обязательствам зависит не только от работы самого банка, но и финансового положения заемщиков. Ухудшение финансового положения заемщика может привести к невозврату полученных ссуд, что негативно повлияет на доходность и ликвидность банка. Во избежание подобных ситуаций коммерческие банка используют в своей деятельности различные инструменты, одним из которых являются лимиты концентрации кредитов по одному заемщику. Лимитом в данном случае считается максимальный размер кредита, включая гарантии и условные обязательства, одному заемщику или группе лиц, контролируемых одним лицом, в процентном соотношении к капиталу.

В практике отечественных банков в соответствии с Правилами о пруденциальных нормативах для банков второго уровня введено ограничение выдачи кредита одному заемщику (коэффициент К3).

При определении размера риска учитывается совокупная сумма кредитов, займов, выданных банком одному заемщику (или группе связанных заемщиков), а также гарантий и поручительств.

Под термином "один заемщик" следует понимать каждое физическое или юридическое лицо, к которому у банка имеются требования или могут возникнуть требования, по которым банк принял на себя обязательство за заемщика в пользу третьих лиц или перед заемщиком, а также по иным основаниям, предусмотренным законодательными актами Республики Казахстан или заключенными договорами.

Размер риска на одного заемщика (Р), в том числе банка, рассчитывается как сумма:

1) требований банка к заемщику, учитываемых на балансе банка;

2) требований банка к заемщику, списанных с баланса банка в течение последних пяти лет, предшествующих текущему году;

3) требований, по которым банк принял на себя обязательство за заемщика в пользу третьих лиц или перед заемщиком, а также по иным основаниям, предусмотренным законодательными актами Республики Казахстан или заключенными договорами;

4) за минусом суммы обеспечения по обязательствам заемщика в виде:

- вклады, предоставленные в распоряжение банка в качестве обеспечения данного обязательства;

- государственных ценных бумаг Республики Казахстан, выпущенных Правительством Республики Казахстан и Национальным Банком;

- аффинированных драгоценных металлов;

- гарантий Правительства Республики Казахстан;

- гарантий других банков, имеющих долгосрочный долговой рейтинг не ниже "А" агентства Standard&Poor's или рейтинг аналогичного уровня одного из других рейтинговых агентств.

Для расчета максимального размера риска на одного заемщика используется формула(1):

![]() , (1)

, (1)

где, Р – совокупная задолженность одного заемщика банка по любому виду обязательств перед банком (или размер риска на одного заемщика)

К – капитал банка.

Отношение размера риска банка на одного заемщика по его обязательствам к собственному капиталу банка не должно превышать: для заемщиков, являющихся лицами, связанными с банком особыми отношениями – 0,10.

Следует иметь в виду, что совокупная сумма рисков по заемщикам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка; для прочих заемщиков – 0,25 (в том числе не более 0,10 по бланковым займам).

В расчет риска на одного заемщика не включаются: