| Похожие рефераты | Скачать .docx |

Дипломная работа: Валютные операции банка (на примере АО "Казкоммерцбанк")

Министерство образования и науки Республики Казахстан

«Допущена к защите»

И.о. зав.кафедрой

___________

___ ___________20__ г.

ДИПЛОМНАЯ РАБОТА

На тему: «Валютные операции банка (на примере АО «Казкоммерцбанк»)»

Специальность 050509 – «Финансы»

Выполнил

Научный руководитель

Старший преподаватель

Костанай 2010

Содержание

Введение

1 Теоретические основы осуществления операций с иностранной валютой

1.1 Понятие и виды валютных операций

1.2 Механизм осуществления валютных операций

1.3 Регулирование валютных операций коммерческих банков в Республике Казахстан

2 Анализ валютных операций банка на примере АО «Казкоммерцбанк»

2.1 Анализ внутреннего валютного рынка страны

2.2 Анализ депозитных валютных операций АО «Казкоммерцбанк»

2.3 Анализ конверсионных валютных операций Банка

3 Основные методы хеджирования валютных рисков

3.1 Оценка эффективности метода страхования валютного риска

3.2 Пути совершенствования страхования валютного риска

Заключение

Список использованных источников

Приложения

Введение

В последние годы в нашей стране сложилась новая экономическая ситуация, характеризующаяся рядом отличительных черт, к которым относится, в первую очередь, рост численности негосударственных экономических структур.

Происходят изменения и в законодательстве о банках, в том числе в направлении расширения международной деятельности коммерческих банков. При осуществлении международных сделок встает вопрос о валютных операциях как форме банковского участия в них. Многие коммерческие банки, получив лицензию на проведение валютных операций, столкнулись с трудностями по их проведению.

В этой связи возникает необходимость изучения и использования опыта работы банков на валютных рынках и механизма проведения валютных операций на нем.

Расширяющиеся международные связи, возрастающая интернационализация хозяйственной жизни вызывает объективную необходимость изучения обмена одних национальных денежных единиц на другие.

Реализация этой необходимости происходит через особый валютный рынок, где под влиянием спроса и предложения стихийно формируется валютный курс, а валютные операции становятся подчас одними из основных операциями коммерческих банков.

В данной работе предполагается изучение валютных операций коммерческих банков, рассмотрение наиболее важных и ключевых понятий данного вопроса. Актуальность данной темы тесно переплетается с процессами, происходящими в структуре экономики Казахстана.

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей. Таким образом, сделки в иностранной валюте движимы фактором сосуществования международной торговли и национальных валют.

Современный валютный рынок представляет собой сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства. Валютный рынок непрерывно развивался, усложнялся и приспосабливался к новым условиям, прошел путь от локальных центров торговли векселями в иностранных валютах до фактически единственного, подлинного международного рынка, экономическую роль которого трудно переоценить. Вместе с развитием и совершенствованием валютного рынка развивались и совершенствовались валютные операции, появлялись новые их виды, улучшалась техника их проведения.

Банковская деятельность в области осуществления операций в иностранной валюте неизбежно имеет тенденцию к установлению единообразного диапазона цены на конкретную валюту во всех мировых финансовых центрах. Если в какой-то момент рыночная ставка в одном финансовом центре слишком отклоняется от средней, равновесие восстанавливается посредством арбитража, который представляет собой процесс извлечения выгоды из различий цены в разных местах. Тем самым валютный бизнес действует как весьма важный регулятор в денежной системе.

Становление в Казахстане высокоэффективной экономики невозможно без развитого финансового рынка, составной частью которого является валютный рынок. Из этого следует, что проведение операций в иностранной валюте коммерческими банками Республики Казахстан приобретает огромной значение в банковской системе страны.

В ходе осуществляемых в современном Казахстане преобразований серьезно изменились роль и значение внешнеторговой деятельности. В условиях мировой экономической интеграции возникла потребность в создании благоприятных правовых и экономических условий для участия хозяйствующих субъектов Республики Казахстан в международной торговле.

Целью данной дипломной работы является раскрытие сущности валютных операций коммерческого банка.

Для достижения указанной выше цели поставлены следующие задачи:

изучить теоретические аспекты проведения валютных операций коммерческими банками;

проанализировать внутренний валютный рынок страны;

проанализировать валютные операции АО «Казкоммерцбанк»;

предложить комплекс мероприятий по страхованию валютного риска.

Объектом исследования является АО «Казкоммерцбанк». Предметом – валютные операции Банка

В данной дипломной работе были использованы труды видных отечественных и зарубежных ученых по вопросам теории и практики валютных операций в банках: Бертаева К.Ж., Байманова Ж.К., Лаврушин О.И., Сейткасимов Г.С. В ходе исследования систематизировались материалы на тему валютные операции – теоретические основы и законодательство, экспертные оценки, теоретические статьи и прикладные исследования.

1 Теоретические основы осуществления операций с иностранной валютой

1.1 Понятие и виды валютных операций

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Например, если Казахстанская фирма заключает контракт с Американской на поставку оборудования, то ей нужна американская валюта для оплаты сделки. Для этих и других целей существуют специальные рынки, на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками.

Следовательно, возникает необходимость точного определения валютного рынка. Итак, валютный рынок – это официальный центр, где совершается купля-продажа валют (иностранных или национальных) по курсу, складывающемуся на основе их спроса и предложения.

Как и любой другой, будь то финансово-кредитный или рынок золота, валютный рынок имеет свои, присущие только ему особенности.

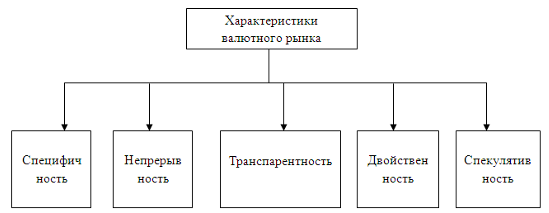

К основным характеристикам валютного рынка надо отнести:

1) специфичность проведения валютных операций на валютном рынке, т.е. техника валютных операций, упрощена, все расчеты осуществляются по корреспондентским счетам банков;

2) непрерывность проведения валютных операций на валютном рынке, это означает, что валютные операции совершаются без перерыва в течение суток (и днем, и ночью) и в каждой точке света;

3) транспарентность рынка, вытекающая из предыдущей особенности, т.е. это предоставление всей информации, касающейся изменения валютного курса, всем его участникам в течение суток (дилерам, брокерам, агентствам рейтинга);

4) двойная роль отдельных видов валютных операций. На валютном рынке, например, фьючерсные и форвардные сделки выполняют роль срочных валютных операций, но, с другой стороны, эти операции одновременно являются способами страхования валютного риска;

5) широкое развитие валютных спекулятивных и арбитражных операций и сосредоточение этих операций в так называемых спекулятивных фондах – фондах хеджирования.(см.Рисунок 1) [1]

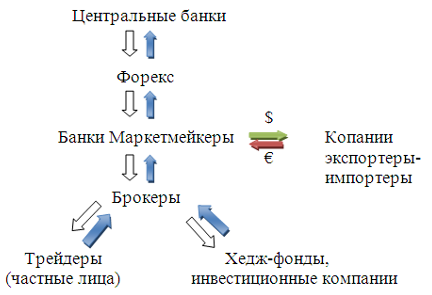

Исходя из круга участников валютного рынка, можно привести еще одно его определение. Валютный рынок – это глобальный рынок, функционирующий круглосуточно, включая широкую сеть банков, брокерских фирм, транснациональных корпораций, биржевых предприятий.

Основными участниками валютного рынка, конечно, являются банки – государственные и коммерческие. До 90% валютных сделок совершаются банками между собой и с отдельными клиентами, чаще всего торгово-промышленными.

Валютные сделки, совершаемые банками между собой, строятся на так называемых межбанковских расчетах. Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных требований и обязательств.

Рисунок 1. Характеристики валютного рынка

Для проведения платежей расчетно-кассового обслуживания клиентов и других валютных операций банки по поручению друг друга устанавливают между собой отношения, как правило, на договорной основе, получившие название межбанковских корреспондентских отношений.

Главной операцией крупных коммерческих банков - корреспондентов является клиринг (взаимный зачет) чеков и других расчетно-платежных документов, а также другие услуги. Например, крупные банки предлагают мелким банкам услуги по управлению активами, предоставляют им кредиты для пополнения резервов. Мелкие банки также получают от своих банков – корреспондентов консультации по инвестиционным и правовым вопросам, информацию об оценке кредитоспособности коммерческих заемщиков, содействие в подборе кадров и помощь в операциях по международным связям.

Обычно небольшие банки открывают корреспондентские счета в более крупных банковских учреждениях.

Последние конкурируют между собой за открытие у них межбанковских депозитов со стороны более мелких банков. Крупные банки также могут устанавливать подобные отношения, открывая друг у друга депозитные счета. Развитие корреспондентских связей дает банку ряд преимуществ, сходных с открытием новых отделений банка. Но при этом банк сохраняет свою юридическую самостоятельность и контроль над проводимыми операциями.

При установлении корреспондентских отношений, особенно с зарубежными банками, обеими сторонами уделяется большое внимание состоятельности и надежности банков-партнеров. К письму с просьбой об открытии счета прилагаются все необходимые документы: отчет о деятельности банка, его устав и лицензия на проведение тех или иных операций.

Корреспондентские отношения оформляются обменными письмами или заключением специального корреспондентского договора (соглашения), в которых предусматриваются порядок и условия выполнения соответствующих банковских операций. Различаются корреспондентские договоры срочные (с правом продления) и бессрочные.[2]

При заключении корреспондентского договора определяются валюта расчетов, счета для проведения платежей, правила перевода остатка средств в третьи страны, порядок пополнения счета, размер комиссионного вознаграждения и другие условия. После заключения корреспондентского договора кредитные учреждения обмениваются образцами подписей должностных лиц, контрольным ключом, который применяется для удостоверения подлинности выставленных банками платежных поручений, тарифами о комиссионном вознаграждении и другими документами. Кредитные институты, установившие, между собой корреспондентские отношения, называют друг друга корреспондентами.

Существуют два вида корреспондентских отношений банков: с взаимным открытием корреспондентских счетов и без открытия таковых. Кредитное учреждение может рассчитываться со своим корреспондентом по выставленным им поручениям, во-первых, по счету, открытому данным кредитным учреждением у корреспондента, по счету, открытому корреспондентом в данном кредитном учреждении; во-вторых, по счетам данного кредитного учреждения и корреспондента в третьем кредитном учреждении. В первом случае имеют место отношения между корреспондентами со счетом, а втором – между корреспондентами без счета.

В мировой практике корреспондентские счета открываются преимущественно теми банками, которые активно осуществляют переводные, аккредитивные, инкассовые и другие операции по расчетам за товары и услуги. Если участниками корреспондентских отношений являются юридически самостоятельные коммерческие банки, либо центральные банки разных государств, то корреспондентские счета открываются ими друг у друга на добровольных началах. [3]

Особо надо выделить роль коммерческих банков на валютном рынке. Из мировой практики, известно, что коммерческие банки – это, чаще всего, крупные, а также средние и мелкие банки, во многих случаях выполняющие функции дилеров в рыночном процессе. В этом качестве они поддерживают позицию двух или более валют, т.е. обладают вкладами, выраженными в этих валютах. Например, «Чейз Манхэттен Банк» имеет отделение в Лондоне и Нью-Йорке. Отделение в Нью-Йорке располагает депозитами в фунтах стерлингов в лондонском отделении, а отделение в Лондоне – депозитами в долларах в Нью-Йорке. Каждое из этих отделений может предоставить вкладчику иностранную валюту в обмен на местный вклад. На осуществление этой операции банк получает прибыль как дилер, продавая иностранную валюту по «цене продавца», которая намного выше «цены покупателя», по которой банк приобретает валюту. Конкуренция между банками удерживает разрыв между «ценой покупателя» и «ценой продавца» на уровне одного процента для больших международных деловых операций. [4]

Иногда коммерческие банки выступают в роли брокеров. В этом качестве они не «поддерживают» позицию по определенным валютам, но только сводят вместе продавцов и покупателей. Так, например, какая либо английская фирма может попросить лондонский банк выступить в роли брокера при необходимой ей организации обмена долларов на английские фунты стерлингов.

Кроме коммерческих банков на внешнем валютном рынке существует небольшое количество небанковских дилеров и брокеров. Коммерческие банки используют независимых брокеров как посредников при заключении значительных оптовых сделок между собой. [2]

Центральные государственные банки на валютном рынке выступают, как правило, в роли регуляторов и контролирующих органов. При проведении определенных форм валютной политики, будь то девизная или дисконтная, центральные банки устанавливают правила, и условия валютной интервенции центрального банка сравнительно редки и применяются для устранения беспорядочных колебаний валютного курса (см. Рисунок 2).

Рисунок 2. Участники валютного рынка [5]

Следующей группой участников валютного рынка являются небанковские финансовые учреждения, к ним относятся фонды хеджирования, пенсионные фонды, фондовые биржи. Эти учреждения прямо на валютном рынке не выступают, а используют в своих целях посредничество банков, проводящих валютные операции.

И, конечно же, участниками валютного рынка являются предприятия и частные лица. Если говорить о крупных, транснациональных компаниях, то они работают практически как банки и осуществляют сделки, которые не всегда связаны с удовлетворением их коммерческих потребностей, но приносящие довольно ощутимую прибыль.

Малые и средние предприятия, частные лица выполняют свою роль участников валютного рынка как источники свободных средств, мобилизуемых банками.

Круг участников валютного рынка определен, но каждое государство с учетом специфики своего экономического и политического развития проводит свою валютную политику, законно устанавливая своих участников своего валютного рынка.[6]

Из этого следует правильное различие валютных рынков на мировые и национальные. К основным отличительным особенностям относят: во-первых, объем валютных операций; во-вторых, характер валютных операций; в-третьих, количество используемых валют на валютном рынке.

Среди мировых валютных рынков выделяют 11 рынков, из которых 3 самые крупные: Лондонский, Чикагский и Нью-Йоркский; в европейском регионе статус мирового валютного рынка определен за валютными рынками в Франкфурт-на-Майне, Цюрихе, Париже; в азиатском регионе – Токио, Гонконг, Сингапур, Бахрейн, Сянган.

В 90-х годах крупные мировые валютные сделки (до 200млрд. долларов в день) концентрируются на четырех основных валютных рынках: Лондон, Нью-Йорк, Токио, Гонконг. Что касается последнего, из-за передачи Гонконга Китаю, он начинает уступать свои валютные позиции Сингапуру.

На мировых валютных рынках проводятся валютные операции с валютами, которые широко используются в мировом платежном обороте, на национальных валютных рынках совершаются сделки с валютами регионального и местного значения.

В связи с широким освещением в экономической литературе деятельности международного валютного рынка, возникает необходимость четкого отнесения этого вида валютного рынка к специализированным рынкам и организациям.

Среди них, Международный валютный рынок в Чикаго (МВР), Лондонская международная финансовая фьючерская биржа (ЛМФФБ), Фондовая биржа в Филадельфии.

Международный валютный рынок был открыт в 1972 году Чикагской товарной биржей для работы в первую очередь с фьючерскими контрактами по британскому фунту, канадскому доллару, немецкой марке, швейцарскому франку, японской иене и австралийскому доллару. Такие контракты заключаются на конкретную сумму и с конкретной датой оплаты. [2]

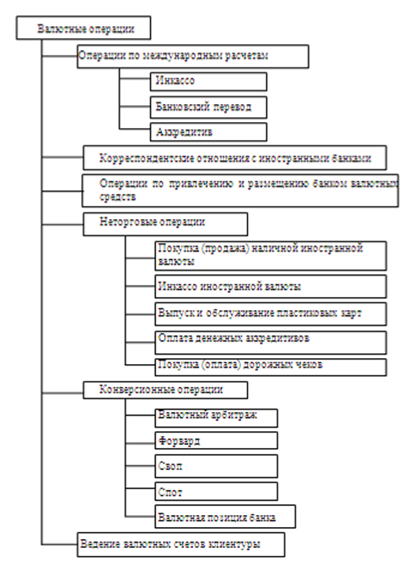

Рисунок 3. Классификация валютных операций

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям. Все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

•текущие валютные операции;

•валютные операции, связанные с движением капитала. [7]

В настоящее время более широкое значение приобрели текущие валютные операции. При этом отсрочка платежа предоставляется на минимальный срок. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением (получение разрешения НБ РК на данные операции). Необходимо уточнить, что все валютные операции тесно взаимосвязаны, поэтому очень сложно четко классифицировать все операции с иностранной валютой. Тем более, что операции могут быть отнесены к нескольким основным видам валютных операций (см.Рисунок 3).[8]

I. Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг.

Во внешней торговле применяются такие формы расчетов, как документарный аккредитив, документарное инкассо, банковский перевод.

Документарный аккредитив — обязательство банка, открывшего аккредитив (банка-эмитента) по просьбе своего клиента-приказодателя (импортера), производить платежи в пользу экспортера (бенефициара) против документов, указанных в аккредитиве.

При расчетах по экспорту в форме документарного аккредитива иностранный банк открывает его у себя по поручению фирмы-экспортера и посылает банку об этом аккредитивное письмо, в котором указывается вид аккредитива и порядок выплат по нему. На каждый аккредитив открывается досье.

В расчетах по форме Документарное инкассо — банк-эмитент принимает на себя обязательство предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег.

При применении банковских переводов в расчетах вся валютная выручка зачисляется на транзитные счета в уполномоченных банках. После поступления ее на транзитный валютный счет в поручение о переводе поступившей суммы или части ее на текущий счет указывается и продажа части экспортной выручки на внутреннем валютном рынке в порядке обязательной продажи.

II. Установление корреспондентских отношений с иностранными банками

Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета «Ностро» и «Лоро». Счет «Ностро» — это текущий счет, открытый на имя коммерческого банка у банка-корреспондента. Счет «Лоро» — это текущий счет, открытый в коммерческом банке на имя банка-корреспондента.

III. Операции по привлечению и размещению банком валютных средств.

Эти операции включают в себя следующие виды:

1) привлечение депозитов:

•физических лиц;

•юридических лиц, в том числе межбанковские депозиты;

2) выдача кредитов:

•физическим лицам;

•юридическим лицам;

3) размещение кредитов на межбанковском рынке.

Эти операции являются основными для коммерческих банков РК и по доходности, и по значимости в обслуживании клиентов банка. [8]

IV. Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка движением капитала. Уполномоченные банки могут совершать следующие операции неторгового характера:

•покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

•инкассо иностранной валюты и платежных документов в валюте;

•осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

•производить покупку (оплату) дорожных чеков иностранных

банков;

•оплату денежных аккредитивов и выставление аналогичных аккредитивов.

Неторговые операции, в разрезе отдельных видов, получили широкое распространение для предоставления клиентам более широкого спектра банковских услуг, что играет немаловажное значение в конкурентной борьбе коммерческих банков за привлечение клиентуры. Без операций, а именно, выпуска пластиковых карт, осуществления переводов за границу, оплаты и выставления аккредитивов, покупки дорожных чеков, практически невозможна повседневная работа с клиентами.

Хотя последние две операции не получили широкого распространения. Выпуск и обслуживание пластиковых карточек — одна из новых операций, которая дает возможность занять еще свободные «ниши рынка» по данному виду операций, привлечь дополнительных клиентов и удержать старых клиентов, поднять престиж банка и занять более высокое положение в конкурентной борьбе между банками. Операция покупки и продажи наличной валюты является одной из основных операций неторгового характера. Деятельность обменных пунктов коммерческих банков служит рекламой банка, средством привлечения клиентов в банк, и, самое главное, приносит реальный доход коммерческому банку. [8]

V. Конверсионные операции

Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе валюты с ограниченной конверсией) против наличных и безналичных казахстанских тенге.

Основная масса операций—сделки с немедленной поставкой. Особенностью этих сделок является то, что дата заключения сделки практически совпадает с датой ее исполнения

Сделки с немедленной поставкой бывают трех видов:

Под сделкой типа «today» понимается конверсионная операция, при которой дата валютирования совпадает с днем заключения сделки.

Сделка типа «tomorrow» представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день. [8]

Под сделкой типа «spot» понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

Срочная форвардная сделка (forward outriqht) — это конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки более, чем на два рабочих банковских дня. Срочные биржевые операции (типа фьючерс, опцион, своп и проч.) не являются конверсионной операцией.

Сделка своп (swap) — это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая — сделкой с немедленной поставкой.

Конверсионные операции нельзя проводить не учитывая риски по валютным позициям банка.

Валютная позиция — остатки средств в иностранных валютах, которые формируют активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

Открытая валютная позиция — разница остатков средств в иностранных валютах, которые формируют количественно не совпадающие активы и пассивы, отражающие требования получить и обязательства поставить средства в данных валютах как завершенные расчетами в настоящем ( т.е. на отчетную дату), так и истекающие в будущем (т.е. после отчетной даты).

Короткая открытая валютная позиция — открытая валютная позиция в отдельной иностранной валюте, пассивы и внебалансовые обязательства в которой количественно превышают активы и внебалансовые требования в этой иностранной валюте.

Длинная открытая валютная позиция — открытая валютная позиция в отдельной иностранной валюте, активы и внебалансовые требования в которой количественно превышают пассивы и внебалансовые обязательства в этой иностранной валюте.

Закрытая валютная позиция — валютная позиция в отдельной иностранной валюте, активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в которой количественно совпадают.

Дата заключения сделки (дата сделки) — дата достижения сторонами сделки предусмотренными законодательством РК и международной практикой способами соглашения по всем ее существенным условиям (наименование обмениваемых валют, курс обмена, суммы обмениваемых средств, дата валютирования, платежные инструменты) и всем иным условиям, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Дата валютирования — оговоренная сторонами дата осуществления поставки средств на счета контрагента по сделке. [8]

Национальный Банк Республики Казахстан (далее НБ РК) устанавливает лимиты открытых валютных позиций, т.е. количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков. [9]

К операциям, влияющим на изменение валютной позиции, следует относить:

начисление процентных и получение операционных доходов в иностранных валютах;

•начисление процентных и оплату операционных расходов, а также расходов на приобретение собственных средств в иностранных валютах;

•конверсионные операции с немедленной поставкой средств (не позднее второго рабочего банковского дня от даты сделки) и поставкой их на срок (свыше двух рабочих банковских дней от даты сделки), включая операции с наличной иностранной валютой;

•срочные операции (форвардные и фьючерсные сделки, сделки «своп» и др.), по которым возникают требования и обязательства в иностранной валюте вне зависимости от способа и формы проведения расчетов по таким сделкам;

•иные операции в иностранной валюте и сделки с прочими валютными ценностями, кроме драгоценных металлов, включая производные финансовые инструменты валютного рынка (в том числе биржевого), если по условиям этих сделок в том или ином виде предусматривается обмен (конверсия) иностранных валют или иных валютных ценностей, кроме драгоценных металлов.

Валютная позиция возникает на дату заключения сделки на покупку или продажу иностранной валюты и иных валютных ценностей, а также дату начисления процентных доходов (расходов) и зачисления на счет (списания со счета) иных доходов (расходов) в иностранной валюте. Указанные даты определяют также дату отражения в отчетности соответствующих изменений величины открытой валютной позиции.

Уполномоченный банк получает право на открытие валютной позиции с даты получения им от НБ РК лицензии на проведение операций в иностранной валюте и теряет такое право с даты ее отзыва НБ РК. [10]

Контроль за открытыми валютными позициями уполномоченных банков Республики Казахстан осуществляется в рамках надзора за деятельностью кредитных организаций. В случае грубых нарушений НБ РК принимает меры вплоть до отзыва лицензии на право совершить операции с иностранной валютой.

Однако банк ведет не только открытую валютную позицию по покупке-продаже валюты. Ежедневно банком также ведется общая валютная позиция по счетам «Ностро». Как правило, платежи ставятся на позицию за день или за два дня до их исполнения, что дает возможность заведомо иметь представление о состоянии расчетов на конкретную дату по конкретному корреспондентскому счету «Ностро». Если суммы платежей превышают суммы поступлений, оформляется переброска средств с одного счета на другой. Ежедневно банк проверяет соответствие платежей, поставленных на позицию с суммой платежей, прошедших по выписке со счета «Ностро», которую банк получает от своего иностранного партнера. Таким образом, ведение позиции на каждый конкретный день начинается с анализа остатка на счете «Ностро» у инобанка за предыдущий день. Подобный контроль крайне необходим во избежание возникновения дебетового сальдо и выплаты процентов за овердрафт.

Сделка «спот» — это операция, осуществляемая по согласованному сегодня курсу, когда одна валюта используется для покупки другой валюты со сроком окончательного расчета на второй рабочий день, не считая дня заключения сделки.

Операция «форвард» (срочные сделки) — это контракт, который заключается в настоящий момент времени по покупке одной валюты в обмен на другую по обусловленному курсу, с совершением сделки в определенный день в будущем. В свою очередь операция «форвард» подразделяется на:

•сделки с «аутрайтом» — с условием поставки валюты на определенную дату;

•сделки с «опционом» — с условием нефиксированной даты поставки валюты.

Сделки «своп» представляют собой валютные операции, сочетающие покупку или продажу валюты на условиях наличной сделки «спот» с одновременной продажей или покупкой той же валюты на срок по курсу «форвард». Сделки «своп» включают в себя несколько разновидностей:

•сделка «репорт» — продажа иностранной валюты на условиях «спот» с одновременной ее покупкой на условиях «форвард»;

•сделка «дерепорт» — покупка иностранной валюты на условиях «спот» и одновременная продажа ее на условиях «форвард». В настоящее время осуществляется покупка-продажа контрактов на условиях «форвард», а также покупка-продажа фьючерсных контрактов.

Валютный арбитраж — осуществление операций по покупке иностранной валюты с одновременной продажей ее в целях получения прибыли от разницы именно валютных курсов. Возникновения разницы в валютных курсах на рынках разных стран — суть понятия пространственного арбитража. Он является разновидностью валютного арбитража. С развитием ЭВМ и современных средств связи, увеличением объема операций различия в курсах на разных рынках стали возникать очень редко, поэтому пространственный арбитраж утратил свое значение. [8]

Следующая разновидность валютного арбитража — временный арбитраж. Его суть в изменении валютного курса во времени. Необходимым условием для его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов. В результате распространения системы плавающих валютных курсов роль временного арбитража возросла. Отличие временного арбитража от обычной валютной спекуляции состоит в том, что при проведении арбитража дилер меняет свою тактику на протяжении одного дня и делает ставку в основном на краткосрочный характер операции. Валютная операция направлена на длительное поддержание длинной позиции в валюте, курс которой растет, или короткой позиции в валюте, курс которой имеет тенденцию к снижению.

Различают также конверсионный валютный арбитраж, предполагающий покупку валют самым дешевым образом, используя как наиболее выгодный рынок, так и изменение курсов во времени. При конверсионном арбитраже происходит обмен несколькими валютами.

VI. Открытие и ведение валютных счетов клиентуры

Данная операция включает в себя следующие виды:

открытие валютных счетов юридическим лицам (резидентам и нерезидентам); физическим лицам;

начисление процентов по остаткам на счетах;

предоставления овердрафтов (особым клиентам по решению руководства банка);

предоставление выписок по мере совершения операции;

оформление архива счета за любой промежуток времени;

выполнение операций, по распоряжению клиентов, относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

контроль за экспортно-импортными операциями. [8]

1.2 Механизм осуществления валютных операций

Прежде, чем рассмотреть весь механизм валютных операций, необходимо отметить его порядок, т.е. порядок открытия валютных счетов.

Для открытия валютного счета клиент должен представить в коммерческий банк:

заявление на открытие текущего балансового валютного счета по установленной форме;

заявление на открытие транзитного валютного счета;

нотариально заверенную копию устава или положения о деятельности предприятия;

учредительный договор;

нотариально заверенную карточку с образцами подписей и оттиском печати предприятия;

решение о создании или реорганизации предприятия;

справки из налоговой инспекции, пенсионного фонда, органов статистики, о регистрации предприятия;

документы об избрании (назначении) руководителя, главного бухгалтера предприятия. [11]

Торговля валютой при операциях «спот» происходит в виде наличных или срочных операций. Наличные валютные операции осуществляют в основном на условиях «спот», что подразумевает расчет на второй рабочий день после заключения сделки по курсу, зафиксированному в момент ее заключения. Это позволяет перевести средства в любую страну и завершить оформление сделки. Базой для проведения «спот» служат корреспондентские отношения между банками. [12]

Эти операции наиболее распространены и составляют до 90% объема валютных сделок. Их сущность заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом считаются рабочие дни по каждой из валют, участвующих в сделке, т. е. если следующий день за датой сделки является нерабочим для одной валюты, срок поставки валют увеличивается на 1 день, но если последующий день нерабочий для другой валюты, то срок поставки увеличивается еще на 1 день. Для сделок, заключенных в четверг, нормальный срок поставки - понедельник, в пятницу-вторник (суббота и воскресенье - нерабочие дни).

По сделкам «спот» поставка валюты осуществляется на счета, указанные банками - получателями. Двухдневный срок перевода валют по заключенной сделке ранее диктовался объективными трудностями осуществить его в более короткий срок.

Валютные операции с немедленной поставкой являются самым мобильным элементом валютной позиции и заключают в себе определенный риск. С помощью операции «спот» банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе «горячих» денег, из одной валюты в другую, осуществляют арбитражные и спекулятивные операции.

Главными целями их проведения являются:

- обеспечение потребностей клиентов банка в иностранной валюте;

- перелив средств из одной валюты в другую;

- проведение спекулятивных операций.

Банки используют операций «спот» для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах «ностро» в целях уменьшения излишков в одной валюте и покрытия потребности в другой валюте. С помощью этого банка регулируют свою валютную позицию в целях избежания образования непокрытых остатках на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях «плавающих» валютных курсов курс может измениться и за два рабочих дня.

Проведение валютных сделок требует определенной подготовки. Техника их совершения состоит из нескольких этапов. На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте.

Проведенный анализ дает возможность выработать направление валютных операций, то есть обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки. Следует отметить, что в крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры опираясь на их информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции: с помощью средств связи (телефон, телекс) ведут переговоры о купле-продаже валют и заключают сделки. Процедура заключения сделки включает: выбор обмениваемых валют; фиксацию курсов; установление суммы сделки; валютирование перечисленных средств; указание адреса доставки валюты. [12]

На заключительном этапе осуществляется проведение сделки по счетам и документальное ее подтверждение.

Далее рассмотрим срочные сделки.

Срочными операциями называются валютные сделки по которым производится более чем через два рабочих дня после их заключения:

страхование от изменения валют;

извлечение спекулятивной прибыли.

Межбанковские срочные сделки получили название «форвард». В момент заключения сделки фиксируется срок, курс и сумма, но до наступления срока (обычно 1-6 месяцев) никакие суммы по счетам не проводятся. К особенностям срочных счетов относятся:

существование интервала во времени между моментом заключения и исполнения сделки;

курс валюты определяется в момент заключения сделки.

В биржевых котировочных бюллетенях публикуется курс для сделок «спот» и премии или скидки для определения курса по сделкам «форвард» на разные сроки, как правило, 1,3 или 6 месяцев.

Если валюта по сделке «форвард» котируется дороже, чем при немедленной поставке на условиях «спот», то она котируется с премией.

Скидки или дисконт означает обратное. Срочный курс, в котором учтена премия или скидка, именуется курсом «аутрайт». При Премии валюта на срок дороже, чем наличный курс, при скидке – дешевле. Имея значение премии и дисконта, вычисляется курс «аутрайт».

Следует отметить, что на практике возникают ситуации, когда «форвардные» сделки заключаются с датой поставки, отличной от стандартных сроков (1,2,3,6,12 месяцев). Тогда курс «аутрайт» рассчитывается по следующей схеме. Разница курсов между ближайшими стандартными периодами делится на число дней между ними, и полученный результат умножается на количество дней, лежащих между датой поставки и следующим за ней ближайшим стандартным периодом. Полученное число вычитается из значения курса последующего периода. [13]

Срочные валютные сделки (форвардные, фьючерсные) – это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций.

Существует интервал во времени между моментом заключения и исполнения сделки. В современных условиях срок исполнения сделки, т. е. поставки валюты, определяется как конец периода от даты заключения сделки (срок 1-2 недели, 1,2,3,6,12 месяцев и до 5 лет) или любой другой период в пределах срока.

Курс валют по срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

Срочные сделки с иностранной валютой совершаются в следующих целях:

конверсия (обмен) валюты в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей, чтобы застраховать валютный риск;

страхование портфельных или прямых капиталовложений за границей от убытков в связи с возможным понижением курса валюты, в которой они осуществлены;

получение спекулятивной прибыли за счет курсовой разницы.

Использование срочных сделок для покрытия валютного риска при совершении коммерческих операций приобрело широкое распространение в конце 60-х начале 70-х годов в условиях кризиса Бреттонвудской валютной системы и перехода к плавающим валютным курсам.

Среди срочных сделок с иностранной валютой выделяют сделки с «аутрайтом» - с условием поставки валюты на определенную дату, и сделки с «опционом» - с условием нефиксированной даты поставки. Одна из сторон по опционной сделке имеет право выбирать для себя более выгодные условия исполнения обязательств. За это право вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных в данной операции. Их цель – ограничить потери от колебания курсов, то есть страхование поступлений и платежей в валюте от валютного риска в зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают опцион покупателя или сделку с предварительной премией, опцион продавца или сделку с обратной премией, временный опцион. [12]

В случае опциона покупателя или сделки с предварительной премией держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. По опциону продавца или сделке с обратной премией держатель опциона может поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

Разновидность сделки с опционом представляет собой временной опцион, которому исторически предшествовала стеллажная операция с целью одновременного проведения спекулятивных сделок в расчете на повышение и понижение курса валюты. Такой опцион, предоставляемый банком клиенту, является опционом (в переводе с англ. Option- право или предмет выбора) в отношении периода времени, когда будет осуществлена поставка валюты, и такая сделка должна быть исполнена до оговоренного срока. По этой операции плательщик премии имеет право потребовать исполнения сделки в любой момент времени в период опциона по ранее зафиксированному курсу.

Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки. В данном случае премия не играет отступного, поскольку в период срока опциона отказаться от исполнения сделки нельзя. При исполнении сделки контрагенты уточняют, кто из них выступит в роли продавца и кто в роли покупателя. Затем один из них, уплатив премию другому, либо покупает валюту, либо продает ее. Эта сделка тем выгоднее для участников, чем больше колебания курса валюты.

Что касается операций «своп», то они представляют собой валютные операции, сочетающие куплю и продажу валюты на условиях наличной сделки «спот» с одновременной продажей или куплей той же валюты на срок по курсу «форвард». Очередность проведения этих операций имеет свое название. Так, сделка, при которой происходит продажа иностранной валюты на условиях «спот» с одновременной ее покупкой на условиях «форвард»- репорт. Сделки «своп» осуществляются по договоренности двух банков обычно на срок от одного дня до 6 месяцев. Эти операции могут производиться между коммерческими банками и между самими центральными банками. В последнем случае они представляют собой соглашения о взаимном кредитовании в национальных валютах.

Разновидностью валютной сделки, сочетающей наличную операции, являются сделки «своп». Подобные сделки известны со времен средневековья, когда итальянские банкиры проводили операции с векселями; позднее они получили развитие в форме репортных и депортных операций. Репорт-сочетание двух взаимно связанных сделок: наличной продажи иностранной валюты и покупки ее на срок. Депорт- это сочетание тех же сделок, но в обратном порядке: покупка иностранной валюты на условиях «спот» и продажа на срок этой же валюты. [14]

Позднее операции «своп» приобрели форму обмена банками депозитами в различных валютах на эквивалентные суммы. Недостатком подобной операции являлось увеличение баланса банка на сумму этой операции, что ухудшало его коэффициенты и создавало дополнительные риски. Валютная операция «своп» разрешает эти проблемы: учет обязательств осуществляется на внебалансовых статьях, обмен валют совершается в форме купли- продажи, т. е. единой сделки.

«Своп» - это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом договариваются о встречных платежах два партнера (банки, корпорации и др.). По операциям «своп» наличная сделка осуществляется по курсу «спот», который в контрсделке (срочный) корректируется с учетом премии или дисконта в зависимости от движения валютного курса. При этом клиент экономит на марже - разнице между курсами продавца и покупателя по наличной сделке. Операции «своп» удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса. Операции «своп» используются для:

совершения коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок.

приобретения банком необходимой валюты без валютного риска (на основе покрытия конрсделкой) для обеспечения международных расчетов, диверсификации валютных авуаров.

взаимного межбанковского кредитования в двух валютах. [12]

Сущность сделки «своп» между центральными банками заключается в следующем. Федеральный резервный банк Нью-Йорка по договоренности, например, с Немецким федеральным банком продает ему долларами США на условиях немедленной поставки (записывает доллары на счет этого банка у себя), а Немецкий федеральный банк зачисляет эквивалент этой суммы в евро на счет банка Нью-Йорка. Таким образом, США получают кредит, создают резерв в иностранной валюте, используя его для валютной интервенции или валютной диверсификации. Одновременно Федеральный резервный банк Нью-Йорка заключает форвардную сделку с немецким Федеральным банком и при наступлении ее срока покупает у центрального банка ФРГ доллары на евро. США активно использовали сделки «своп» в целях поддержки долларов при падении его курса в 70-х годах. [4]

Операции «своп» совершаются не только с валютами, но и с процентами. Сущность этой сделки с процентами заключается в том, что одна сторона обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения прибыли в виде разницы между ними. При этом сторона, имеющая среднесрочные вложения по фиксированному проценту, но краткосрочные пассивы или пассивы по пересматриваемому проценту, страхует свой процентный риск (процентную позицию), «покупая» долгосрочную фиксированную ставку, или наоборот.

Документация по операциям «своп» сравнительно стандартизирована, включает условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения. Они дают возможность получать необходимую валюту, компенсировать временный отлив капиталов из страны, регулировать структуру валютных резервов, в том числе официальных.

При сравнений операций «своп» и сделок с временным опционом необходимо отметить, что сделки с временным опционом осуществляют полную защиту от валютных рисков, в то время как операция «своп» только частично страхует от них. Это обусловлено тем, что при проведении операций «своп» возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между днем заключения сделки и днем поставки валюты.

Операции «своп» делятся на несколько видов, хотя они не имеют ничего общего с классической валютной сделкой «своп» (т.е. «спот» + «форвард»). В случае переплетения валютных операций с банковскими участниками таких сделок получают немалую выгоду. К примеру, классическая операция «своп» состоит в том, что две стороны соглашаются провести серию платежей друг с другом.

Операция «своп» с процентными ставками предполагает соглашение двух сторон о взаимном проведении платежей по процентам на определенную сумму в одной валюте. Операция «своп» с валютой означает соглашение об обмене фиксированных сумм валют.

Иногда операции «своп» проводятся с золотом. Они имеют цель сохранить право собственности на него и одновременно приобрести на срок необходимую иностранную валюту. [15]

Далее рассмотрим содержание арбитражной сделки.

Арбитраж – это широкое понятие. Различаются арбитраж с товарами, ценными бумагами, валютами. В своем историческом значении валютный арбитраж – валютная операция, сочетающая покупку (продажу) валюты с последующим совершением контрсделки в целях получения прибыли за счет разницы в курсах валют на разных валютных рынках (пространственный арбитраж) или за счет курсовых колебаний в течение определенного периода (временной арбитраж). [8]

Основной принцип валютного арбитража – купить валюту дешевле и продать ее дороже. Различают простой валютный арбитраж, и сложный (с тремя и более валютами); на условиях наличных и срочных сделок. По мере развития денежно- кредитной и мировой валютной системы формы валютного арбитража менялись. При золотом стандарте практиковался валютный арбитраж, основанный на разнице курсов: векселей, золота, различных кредитных средств платежа, валют на разных валютных рынках (пространственный). В межвоенный период золотой арбитраж утратил свое значение в связи с отменой золотого стандарта, а пространственный арбитраж активно использовался, т.к. при недостаточно быстрой и надежной связи между валютными рынками сохранилась разница в динамике курсов валют. При пространственном валютном арбитраже (в отличие от временного) создается закрытая валютная позиция: поскольку покупка и продажа валюты на разных рынках осуществляется одновременно, то валютный риск не возникает. В современных условиях с развитием электронных средств связи и информации, расширением объема валютных сделок курсовые различия на отдельных валютных рынках стали возникать реже, и в результате пространственный валютный арбитраж уступил место в основном временному валютному арбитражу.

В зависимости от цели различается спекулятивный и конверсионный валютный арбитраж. Спекулятивный арбитраж преследует цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями. При этом исходная и конечная валюты совпадают, т.е. сделка осуществляется по схеме: Евро – доллар США; доллар – Евро. Конверсионный арбитраж, прежде всего, преследует цель купить наиболее выгодно необходимую валюту. Фактически это использование конкурентных котировок различных банков на одном или различных валютных рынках. Его возможности шире, поскольку разница в курсах может быть не такой большой, как при спекулятивном арбитраже, при котором она должна не только покрыть маржу между курсами покупателя и продавца, но и дать прибыль. В современных условиях валютные курсы на разных валютных рынках редко отклоняются на величину, равную или превышающую разницу между курсами продавца и покупателя, что позволяет практиковать лишь конверсионный арбитраж в пространстве: банк приобретает необходимую валюту на том валютном рынке, где она дешевле. Современные электронные средства информации (Рейтер монитор, Телерейд) позволяют следить за всеми изменениями котировок на ведущих валютных рынках. Накладные расходы по средствам связи относительно сократились и не играют существенной роли в условиях возросшего минимального объема сделки (от 5 млн. долл. и больше).

С 70-х годов в условиях плавающих валютных курсов наиболее распространен валютный арбитраж во времени, основанный на несовпадении сроков покупки продажи валюты. Потребность в нем обусловлена тем, что крупным банкам, совершающим операции в различных валютах и на большие суммы, не всегда целесообразно или даже возможно в единичном порядке покрыть их контрсделками. Банкам выгоднее, как говорят банкиры, «делать рынок», т.е. осуществлять валютные операции на базе современных котировок, привлекая сделки противоположного направления и выигрывая при этом на марже между курсами продавца и покупателя. Дилеры и банки стремятся осуществлять валютные операции, которые создают наиболее благоприятное, с их точки зрения, соотношение покупок и продаж отдельных валют. При этом они соответственно меняют свои котировки, делая их более привлекательными для возможных клиентов, а при необходимости сами обращаются к другим банкам для проведения интересующих их операций, в том числе для окончательного регулирования собственной валютной позиции. [4]

Таким образом, временной арбитраж неминуемо несет в себе элемент спекуляции, поскольку дилер в зависимости от своего прогноза о возможном изменении курса избирает ту или иную политику покрытия совершаемых сделок в ближайшее время, рассчитывая получить прибыль от их проведения. Если дилер предполагает, что курс доллара в вскоре повысится, а клиент предлагает ему продать доллары, банк может ограничить сумму продажи либо немедленно покрыть ее конрсделкой, купив доллары, а при значительной нестабильности рынка или неуверенности в динамике курсов – отказаться проводить операцию. Если клиент предлагает банку купить доллары, он может заключить сделку на большую сумму, рассчитывая впоследствии покрыть ее за счет контрсделки и получить прибыль как на марже между курсами продавца и покупателя, так и на выгодном для него повышении курса доллара.

Отличие валютного арбитража от обычной валютной спекуляции заключается в том, что дилер ориентируется на краткосрочный характер операции и пытается предугадать колебания курсов в короткий промежуток между сделками. Иногда на протяжении дня он неоднократно меняет свою тактику. Для этого дилер должен хорошо знать рынок и уметь прогнозировать, постоянно анализировать контакты с другими дилерами, наблюдать за движением валютных курсов, процентных ставок, чтобы определить причины и направление колебаний курсов. [15]

Большое значение для политики дилера имеет местонахождение валютного курса на данный момент по отношения к так называемым критическим валютным точкам чартов (графиков) изменения валютных курсов. Эти статистические определенные критические валютные точки представляют собой значения, изменение курсов за пределы которых требует большого давления на рынок. С одной стороны, при преодолении этих критических значений динамика курса вновь вступает в относительно спокойную зону колебаний между критическими точками. Как правило, дилеры – арбитражисты проявляют большую осторожность, когда движение курсов приближается к критической точке, так как возможно скачкообразное значительное изменение курса (на 100 пунктов и более). Однако при валютной спекуляции основной интерес представляет именно преодоление критических точек.

Цель валютной спекуляции – длительное поддержание длинной позиции в валюте, курс которой имеет тенденцию к повышению, или короткой в валюте – кандидате на обесценение. При этом зачастую осуществляются целенаправленные продажи валюты, чтобы создать атмосферу неуверенности и вызвать массовый сброс и понижение ее курса или наоборот.

В спекулятивных сделках участвуют банки, фирмы, ТНК. Крупная валютная спекуляция, направленная на понижение или повышение курса валют, нередко включает операции на десятки миллиардов долларов на протяжении нескольких дней. Часто им бессильны противостоять валютные интервенции центральных банков, хотя они могут совершаться на несколько миллиардов долларов в день. Валютных спекулянтов зачастую не интересует, соответствуют ли курсы реальным соотношениям покупательной способности денег, могут ли валюты удержаться на уровне, который сложится в результате этих сделок. Валюта является для них таким же биржевым товаром, как акции, металлы, сырье. Его характеристиками являются доходность (процентная ставка) и перспектива изменения цены (курса) в краткосрочном плане без учета долгосрочных перспектив. Поэтому нередко возникает парадоксальное явление, когда перспективы усиления инфляции в стране приводят не к понижению, а к повышению курса ее валюты, поскольку считается, что в борьбе с инфляцией страна прибегнет к повышению процентных ставок. Такое положение имело место по доллару США в первой половине 80-х годов, по марке ФРГ – в конце 80-х – начале 90-х годов. [4]

Валютный арбитраж часто связан с операциями на рынке ссудных капиталов. Владелец какой-либо валюты может разместить ее на рынке ссудных капиталов в другой валюте по более выгодной процентной ставке, т.е. совершить процентный арбитраж, который основан на использовании банками разниц между процентными ставками на разных рынках ссудных капиталов. Конечная цель владельца валюты - получение более высокой прибыли, чем банк мог бы получить, вкладывая ее непосредственно без обмена на другую валюту. В зависимости от своих оценок динамики курсов этих двух валют он может не страховать валютный риск или временно осуществить операцию по хеджированию на наиболее благоприятных условиях. Процентный арбитраж включает две сделки: получение кредита на иностранном рынке ссудных капиталов, где ставки ниже; использование эквивалента заимствованной иностранной валюты на национальном рынке, где процентные ставки выше.

Арбитражные сделки совершаются с товарами, ценными бумагами, валютами. Валютный арбитраж осуществляется с целью извлечения прибыли на разнице курсов валют на рынках разных стран (пространственный арбитраж). Необходимым условием для его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов.

В силу того, что продажа и покупка валюты на разных рынках происходит почти одновременно, арбитраж практически не связан с валютными рисками. Арбитражная операция может проводится не только с двумя, но и с несколькими валютами. Сравнительно небольшой размер прибыли, как правило, компенсируется большими размерами сумм сделок и быстротой оборачиваемости капитала.

Различают также конверсионный арбитраж, предполагающий покупку валюты самым дешевым образом, используя наиболее выгодный рынок.

В отличие от пространственного и временного арбитража в конверсионном арбитраже начальная и конечная валюты не совпадают. Здесь учитывается как использование наиболее благоприятных рынков для его проведения, так и изменения курсов валют во времени. Главной целью временного арбитража является использование разницы курсов валют во времени. Отличие временного арбитража от обычной валютной сделки в том, что при проведении арбитража дилер меняет свою тактику на протяжении одного дня и делает ставку в основном на краткосрочный характер операции.

Другой вид арбитража- процентный- предполагает получение прибыли на разнице в процентных ставках на различных рынках ссудных капиталов. Процентный арбитраж как постоянно действующий международный механизм сформировался в 50-х годах, с появлением и развитием рынка евровалют, что объяснилось свободной конверсией валют на рынке и переводом их с одного рынка на другой. При проведении процентного арбитража необходимо учитывать не только разницу в процентных ставках, но и размер премий, ток как прибыль от разницы в процентных ставках должна покрыть потерю от уплаты премий при совершении операции «форвард».

В современных условиях валютный арбитраж уступает место процентному. Для проведения валютного арбитража необходимы огромные суммы, вследствие того, что современные средства информации и развитие сети банков выравнивают валютный курс на разных рынках. Одновременно с этим все еще существует разница в процентных ставках из-за несогласованности национальных политик в области процентных ставок и нестабильности валют, хотя процессы интеграции на рынке ссудных капиталов усиливаются. [12]

1.3 Регулирование валютных операций коммерческих банков в Республике Казахстан

Валютные операции являются объектом государственного и банковского наблюдения и контроля. В странах с частично конвертируемой валютой и ограничениями по финансовым операциям размер валютной позиции банков относительно национальной валюты служит одним из объектов валютного контроля. В периоды значительной валютной нестабильности эти лимиты могут сокращаться: также могут устанавливаться лимиты и для срочных операций - по суммам и по срокам. Однако и при введении в западно-европейских странах полной конвертируемости валюты надзор за валютными операциями банков сохраняется. Более того, с 80-х годов отмечается усиление этого контроля для предотвращения концентрации у банков валютных рисков в балансах и внебалансовых статьях. Необходимость этого была продемонстрирована затруднениями и банкротством в 70-е годы ряда крупных банков из-за потерь в валютных операциях. Общей тенденцией регулирования является все большая увязка валютных рисков с размером собственных средств банков.

Целью валютного регулирования является содействие государственной политике по достижению устойчивого экономического роста и обеспечению экономической безопасности. [10]

Задачами валютного регулирования являются:

1) установление порядка обращения валютных ценностей в Республике Казахстан;

2) создание условий для дальнейшей интеграции Республики Казахстан в мировую экономику;

3) обеспечение информационной базы по валютным операциям и потокам капитала. [10]

Основным органом валютного регулирования в Республике Казахстан является Национальный Банк Республики Казахстан.

Правительство Республики Казахстан и иные государственные органы осуществляют валютное регулирование в пределах своей компетенции.

Нормативные правовые акты по вопросам валютного регулирования, разработанные органами валютного регулирования, подлежат обязательному согласованию с Национальным Банком Республики Казахстан.

Национальный Банк Республики Казахстан как основной орган валютного регулирования устанавливает:

1) порядок и требования к осуществлению деятельности по организации обменных операций с иностранной валютой;

2) порядок осуществления резидентами и нерезидентами валютных операций, в том числе режимы валютного регулирования:

регистрации;

уведомления;

3) порядок осуществления мониторинга валютных операций нерезидентов, осуществляющих деятельность на территории Республики Казахстан (валютный мониторинг);

4) формы учета и отчетности по валютным операциям, обязательные для исполнения всеми резидентами и нерезидентами, по согласованию с уполномоченными государственными органами в соответствии с их компетенцией. [10]

НБ РК выдает лицензию на осуществление деятельности по организации обменных операций с иностранной валютой уполномоченным организациям.

НБ РК устанавливает порядок осуществления и квалификационные требования к деятельности по организации обменных операций с иностранной валютой, а также порядок регистрации (открытия) обменных пунктов. При регистрации обменного пункта выдается документ установленного образца - регистрационное свидетельство обменного пункта. Для уполномоченных организаций дополнительно устанавливаются порядок согласования учредительных документов, требования к составу учредителей, организационно-правовой форме, размеру и порядку формирования уставного капитала, ограничения по созданию подразделений и участию в других юридических лицах. [18]

Лицензии на осуществление деятельности по организации обменных операций с иностранной валютой или отказ в выдаче лицензии выдаются в течение тридцати рабочих дней с даты представления резидентом полного пакета документов. При отказе в выдаче лицензии заявителю дается мотивированный ответ в письменной форме. [10]

Валютный контроль в Республике Казахстан осуществляется НБ РК, иными государственными органами в пределах полномочий, установленных законами РК, и агентами валютного контроля. Агентами валютного контроля являются уполномоченные банки и уполномоченные организации, осуществляющие отдельные виды банковских операций, а также другие организации, на которые в соответствии с полученными лицензиями возложена обязанность контроля за соблюдением валютного законодательства при проведении ими операций.

НБ РК осуществляет контроль за соблюдением резидентами и нерезидентами требований валютного законодательства и за надлежащим исполнением функций агентов валютного контроля уполномоченными банками и уполномоченными организациями. [10]

Министерство финансов РК обеспечивает мониторинг и контроль по займам Правительства РК, контроль за целевым и эффективным использованием гарантированных государством займов, мониторинг государственного и гарантированного государством долга.

Министерство индустрии и торговли РК осуществляет лицензирование экспорта и импорта товаров (работ, услуг) и иных видов деятельности в пределах своей компетенции, а также контроль за выполнением лицензиатами установленных квалификационных требований и лицензионных правил.

Агентство РК по регулирования и надзору финансового рынка и финансовых организаций (АФН) осуществляет лицензирование организации банками обменных операций с иностранной валютой в рамках общей банковской лицензии. [10]

Таможенные органы (Комитет таможенного контроля Министерства финансов РК) осуществляют таможенный контроль и принимают участие в осуществлении экспортного импортного валютного контроля.

Целью валютного контроля является обеспечение соблюдения законодательства Республики Казахстан резидентами и нерезидентами Республики Казахстан при проведении ими валютных операций. [10]

Основными направлениями валютного контроля являются:

определение соответствия проводимых, как по поручению клиентов, так и собственных, валютных операций законодательству Республики Казахстан и наличия необходимых для их осуществления документов;

проверка правомерности и обоснованности платежей по валютным операциям;

проверка полноты и объективности учета и отчетности по валютным операциям. [19]

Механизм валютного регулирования, как одна из превентивных мер государства против экономических кризисов, возник с момента приобретения республикой суверенитета и не теряет свою актуальность до сих пор. Это обусловлено тем, что она сохраняет риски, связанные с формированием и развитием валютного рынка, присущие государствам с переходной структурой экономики. Учитывая тот факт, что валютные рынки стран СНГ имеют неодинаковые темпы развития и различные подходы к регулированию валютных отношений, финансовый рынок страны пока подвержен воздействию различных негативных факторов. Хотя сравнительный анализ показывает, что валютная политика Казахстана более либеральна: национальные деньги — тенге являются конвертируемой на внутреннем рынке валютой по отношению к иностранным валютам, валютный рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [20]

Поскольку тенге не является широко используемой валютой внешних расчетов, в настоящее время для Казахстана важной задачей является поддержание внутреннего равновесия национальной валюты. Открытие крупных месторождений нефти на территории республики ускорило ее интегрирование в мировое экономическое пространство, способствовавшее интенсивному развитию внешнеэкономической деятельности республики. Вместе с тем инфраструктура, обеспечивающая продвижение отечественных производителей на внешний рынок, еще не отвечает международным стандартам. Оценка рисков по внешнеэкономическим операциям остается неадекватной. Это выражается в том, что заключение договоров и контрактов осуществляется без указания условий выполнения обязательств. Отсутствуют механизмы предотвращения риска неисполнения обязательств. Необходимо совершенствование и дальнейшее развитие института надзора за участниками финансовых рынков.

В связи с этим система валютного регулирования в стране преследует такие цели, как обеспечение устойчивости национальной валюты, укрепление платежного баланса и развитие внутреннего валютного рынка. Исходя из этого основными направлениями валютного регулирования являются контроль за текущими операциями и контроль за операциями, связанными с движением капитала.

Присоединившись в июле 1996 года к «Соглашению МВФ», Казахстан взял на себя обязательства не вводить или усиливать какие-либо валютные ограничения; не вводить или модифицировать какую бы то ни было практику применения множественных валютных курсов; не заключать двусторонних платежных соглашений, противоречащих статье VIII «Соглашения»; не вводить и не усиливать ограничения на импорт по причинам, связанным с платежным балансом. В этой связи были сняты ограничения по выполнению платежей и переводов по текущим международным сделкам, что позволило достичь условий по обеспечению свободной конвертируемости тенге и переходу к многосторонней системе платежей, свободной от ограничений. Текущие валютные операции, к которым относятся также переводы дивидендов, вознаграждений и иных доходов от инвестиций, осуществляются без ограничений. [20]

Учитывая, что практически единственным источником предложения валютных ресурсов является экспортная валютная выручка, приняты меры регулирующего воздействия. Они направлены на обеспечение полноты и своевременности ее репатриации, создание нового механизма регулирования внутреннего валютного рынка, исключающего возможность спекулятивного давления на курс национальной валюты. Совместно с Таможенным комитетом Министерством государственных доходов Республики Казахстан разработаны нормативные документы, усилившие контроль за репатриацией валютной выручки от экспорта товаров и повысившие ответственность экспортеров за ее незачисление на счета в уполномоченных банках в установленные сроки, а также контроль за обоснованностью расходования средств на цели импорта. Механизм экспортно-импортного валютного контроля построен на взаимодействии банков и таможенных органов, обмене и сопоставлении информации о движении денег и товаров, а также на формировании данных о результатах валютного контроля.

Проблема «бегства» капитала характерна для всех государств с формирующейся инфраструктурой экономики. Вывоз капитала за пределы страны с целью сокрытия доходов и получения прибыли за счет вложения средств в экономику других стран, в основном с более либеральным режимом налогообложения (так называемые оффшорные зоны), неразрывно связан с реальными потерями для отечественного производства, изъятием либо сокращением его инвестиционных ресурсов. Осуществляемые в целях обеспечения стабильности национальной валюты государственное регулирование и контроль за данными операциями проявляются в стремлении государства использовать рычаги прямого воздействия на внутренний валютный рынок. Одним из таких рычагов, позволяющих упорядочить трансграничные операции, связанные с движением капитала, является их лицензирование либо регистрация. Регулирование операций с валютными ценностями основывается на принципе ограничения оттока капитала из страны и стимулирования притока прямых иностранных инвестиций. В связи с этим процедуры лицензирования распространяются на операции, предусматривающие отток средств из страны. Регистрация операций, связанных с движением капитала, предусматривающих поступление средств в республику, ведется только с целью статистического учета и не влечет за собой каких-либо ограничений. [20]

Следует отметить, что в результате проводимой в республике либерализации валютного режима многие операции упрощены, в частности, если раньше для открытия счета в иностранном банке требовалось получение лицензии, то в данное время ограничений нет. Резиденты обязаны уведомить территориальный филиал Национального банка РК об открытии счета в иностранном банке в 30-дневный срок после заключения договора с иностранным банком, а физические лица, открывшие счета в иностранных банках в период пребывания за рубежом, в 30-дневный срок после возвращения из-за границы.

При проведении физическим лицом-резидентом платежей и переводов денег, связанных с приобретением права собственности на недвижимость, уведомление физическим лицом НБРК не требуется. Об указанных платежах информацию проводит банк, через который прошел платеж.

Резиденты и нерезиденты, юридические и физические лица должны представлять в уполномоченный банк документы, их идентифицирующие. А также РНН либо документ налогового органа о том, что лицо не состоит на регистрационном учете, документы, на основании и во исполнение которых осуществляются валютные операции (валютные договоры), а также лицензию, регистрационное свидетельство, свидетельство об уведомлении, паспорт сделки в требуемых валютным законодательством случаях.

Исключение составляют случаи проведения платежей и переводов денег по валютным операциям, осуществляемым с использованием карт-счетов, векселей и чеков, не требующим предварительного представления документов, а также при невозможности представления физическим лицом указанных документов. В последнем случае платеж и перевод денег могут быть произведены только при указании физическим лицом цели такого перевода и наличии в поручении (заявлении) на перевод денег (на получение денег) записи:

- разрешающей уполномоченному банку представление информации о данном платеже и (или) переводе денег в правоохранительные органы и Национальный Банк по их требованию;

- подтверждающей, что данный платеж и (или) перевод денег не связан с осуществлением физическим лицом валютных операций, требующих получения регистрационного свидетельства, свидетельства об уведомлении, оформлении паспорта сделки;

- подтверждающей, что данный платеж и (или) перевод денег не связан с предпринимательской деятельностью физического лица (для переводов физических лиц без открытия счета в уполномоченном банке).

Ответственность за предоставление недостоверных данных, отраженных в поручении (заявлении) на перевод денег (на получение денег), возлагается на отправителя (получателя) денег.

Все платежи и переводы денег по валютным операциям должны осуществляться через счета в уполномоченных банках. Исключением являются:

1) получение физическими лицами наличной инвалюты в качестве заработной платы и оплаты расходов, связанных с командированием за пределы РК, а также использование ими наличной иностранной валюты для:

а) осуществления переводов денег без открытия счета в качестве безвозмездных переводов (как внутри республики, так и из/в Казахстан) и иных переводов из Казахстана, не связанных с осуществлением предпринимательской деятельности;

б) обменных операций с наличной иностранной валютой;

в) приобретения товаров и услуг у юридических лиц, имеющих лицензию НБ РК на осуществление розничной торговли и предоставление услуг за наличную инвалюту;

г) приобретения товаров и услуг у юридических лиц-нерезидентов, осуществляющих свою деятельность под таможенным контролем на таможенной территории Казахстана в аэропортах, портах и пограничных переходах, открытых для международного сообщения. [21]

Кроме того, физические лица (резиденты и нерезиденты) вправе осуществлять платежи по валютным операциям с использованием наличных тенге на территории страны.

2) платежи в тенге между юридическими лицами (резидентами и нерезидентами), осуществляющими свою деятельность на территории страны, в пределах суммы, установленной законодательством Республики Казахстан о платежах и переводах денег.

Перемещение через границу РК наличной национальной валюты и ввоз наличной иностранной валюты, как и прежде, осуществляются без ограничений. Ввоз в РК и вывоз из нее наличных денег в сумме, превышающей эквивалент трех тысяч долларов США, требует обязательного письменного декларирования таможенному органу Казахстана (пересчитывается по официальному курсу НБ РК на день пересечения границы). Указанный порог распространяется отдельно на сумму наличной национальной валюты и на сумму наличной иностранной валюты. Обязательное письменное декларирование осуществляется при заполнении и подаче пассажирской таможенной декларации на всю сумму ввозимых/вывозимых наличных денег.

Согласно новому порядку физические лица (резиденты и нерезиденты) вправе вывозить наличную иностранную валюту, сумма которой не превышает эквивалент 10 тысяч долларов, без документов, подтверждающих легальность ее происхождения. Вывоз наличной иностранной валюты свыше этой суммы осуществляется только при представлении физическими лицами в таможенный орган документов, подтверждающих легальность ее происхождения. В качестве таких документов выступают:

- таможенная декларация, подтверждающая ввоз наличной иностранной валюты в РК - для вывоза ранее ввезенной наличной иностранной валюты;

- налоговая декларация об индивидуальном подоходном налоге.

Механизм валютного регулирования как одна из превентивных мер государства против экономических кризисов возник с момента приобретения республикой суверенитета и не теряет свою актуальность до сих пор. Это обусловлено тем, что она сохраняет риски, связанные с формированием и развитием валютного рынка, присущие государствам с переходной структурой экономики. Сравнительный анализ показывает, что валютная политика Казахстана более либеральна: национальные деньги - тенге являются конвертируемой на внутреннем рынке валютой по отношению к иностранным валютам, валютный рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21]

2 Анализ валютных операций банка на примере АО «Казкоммерцбанк»

2.1 Анализ внутреннего валютного рынка страны

В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили разнонаправленный характер.

Большую часть 2008 года ситуация на валютном рынке отличалась относительной стабильностью обменного курса тенге. В течение 1, 2 и 3 кварталов 2008 года ситуация на внутреннем валютном рынке формировалась в условиях незначительного превышения предложения иностранной валюты над спросом.

Основным источником притока иностранной валюты являлась экспортная валютная выручка. Внешние долги банковского сектора в течение первых двух кварталов рефинансировались в достаточных объемах и не создавали значительного чистого спроса на валютном рынке республики. В 3 квартале 2008 года в условиях ухудшения доступа и на розничные рынки заемного капитала по внешним заимствованиям банков наблюдался нетто-отток ресурсов, который компенсировался покупкой возросшей выручки у клиентов-экспортеров.

В течение первых 3 кварталов 2008 года Национальный Банк Республики Казахстан осуществлял преимущественно операции по покупке иностранной валюты.

В 4 квартале 2008 года из-за снижения экспортной выручки вследствие падения мировых цен на нефть и другие сырьевые товары, нетто-оттока ресурсов по внешним заимствованиям банков ситуация на внутреннем валютном рынке характеризовалась превышением спроса иностранной валюты над ее предложением и давлением на обменный курс тенге в сторону снижения. В этот период Национальный Банк, осуществляя операции, как по покупке, так и продаже иностранной валюты, являлся нетто-продавцом иностранной валюты.