| Похожие рефераты | Скачать .docx |

Курсовая работа: Финансовые основы обязательного медицинского страхования в России

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

"Челябинский государственный университет"

Курсовая работа

По дисциплине Финансы на тему:

«Финансовые основы обязательного медицинского страхования в России»

Выполнила: Балабанова.Е.С.

студентка группы 31 ФС-202

Проверила: Иванова Татьяна Викторовна

Челябинск 2010

Содержание:

Введение

Глава 1. Экономическая сущность и роль обязательного медицинского страхования

1.1 Необходимость перехода к страховой медицине и значение обязательного медицинского страхования

1.2 Система обязательного медицинского страхования в России

1.3 Принципы организации обязательного и добровольного медицинского страхования в России

1.4 Отличительные особенности обязательного и добровольного медицинского страхования и необходимость их сочетания

Глава 2. Организация и тенденции развития обязательного медицинского страхования в России

2.1 Нормативно правое регулирование обязательного медицинского страхования в России

2.2 Роль Фондов обязательного медицинского страхования в организации обязательно медицинского страхования в России

2.3 Динамика источников финансирования и расходования средств обязательного медицинского страхования за период 2008-2009гг

2.4 Роль системы фондов обязательного медицинского страхования в реализации задач национального проекта «Здоровье»

Глава 3. Проблемы и перспективы развития обязательного медицинского страхования в России

3.1 Проблемы обязательного медицинского страхования в России и пути их решения

3.2 Перспективы развития обязательного медицинского страхования в России

Заключение

Список используемой литературы

Приложение

Введение

Зарождение элементов социального страхования и страховой медицины в России началось еще в XVIII - начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи - предшественников больничных касс. Первое страховое товарищество в России, которое занималось страхованием от несчастных случаев и страхованием жизни, появилось в 1827 г. в Санкт-Петербурге. И лишь с принятием Закона РСФСР "О медицинском страховании граждан в РСФСР" 28 июня 1991 г. можно начать говорить о развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

Обязательное медицинское страхование - составная часть системы социального страхования. Создание внебюджетных фондов (пенсионного, занятости, социального страхования, обязательного медицинского страхования) явилось первым организационным шагом в попытке реформирования системы социального страхования в России.

Таким образом, актуальность данной работы обусловлена тем, что обязательное медицинское страхование является важной социальной составляющей.

Целью исследования является изучение проблемы и перспективы развития обязательного медицинского страхования в России

Объектами исследования являются медицинские услуги, предусмотренные программами ОМС.

Предметом исследования являются финансовые основы обязательного медицинского страхования

Задачи курсовой работы:

1. дать понятие страхованию и его видам;

2. рассмотреть систему ОМС в РФ и правовое регулирование ОМС;

3. описать участников ОМС: застрахованных лиц, страховщиков, страхователей, медицинские учреждения.

4. изучить организацию и тенденцию развития ОМС;

5. рассмотреть проблемы и перспективы развития ОМС;

Данная курсовая работа базируется на теории, изложенной в трудах российских и зарубежных ученых по вопросам обязательного медицинского страхования.

Практическая значимость исследования заключается в том, что его результаты могут, использованы в практической деятельности страховых медицинских компаний при проведении анализа спроса населения на страховые услуги.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и литературы. Курсовая работа выполнена на 63 листах. Список использованных источников и литературы включает 20 наименований.

Во введение аргументирована актуальность темы исследования, определены объект, предмет, цели, задачи. Отмечены теоретическая, практическая значимость, структура и объем исследования.

В перовой главе рассмотрены теоретические основы обязательного медицинского страхования в России.

Во второй главе рассмотрена организация и тенденция развития обязательного медицинского страхования в России.

В третьей главе рассмотрены проблемы и перспективы развития обязательного медицинского страхования в России.

В заключение представлены основные выводы по результатам курсовой работы.

Глава 1. Экономическая сущность и роль обязательного медицинского страхования

1.1 Необходимость перехода к страховой медицине и значение обязательного медицинского страхования

В комплексе проводимых в настоящее время социально-экономических реформ важнейшее место занимает развитие страховой медицины, переход к которой обусловлен спецификой рыночных отношений в здравоохранении и развитием сектора платных услуг. Медицинское страхование позволяет каждому человеку напрямую сопоставлять необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерять потребность в медицинской помощи и возможность ее получения следует вне зависимости от того, кем произведены затраты: непосредственно индивидуумом, предприятием, предпринимателем, профсоюзом или обществом в целом.

В мировой практике организации медико-санитарного обслуживания сложились три основные системы экономического функционирования здравоохранения – государственная, страховая и частная:

1. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений (ЛПУ) и гарантирует бесплатную медицинскую помощь;

2. В основу страховой системы заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских компаний (организаций);

3. Частная медицина в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в частной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

В экономико-социальном отношении переход на страховую медицину в России является объективной необходимостью, которая обусловлена социальной незащищенностью пациентов и работников отрасли, а также ее недостаточной финансовой обеспеченностью и технической оснащенностью. Низкий уровень заработной платы медицинских кадров, выплачиваемой из бюджетных средств, способствовал социальной незащищенности работников государственного здравоохранения. Неудовлетворительная обеспеченность объектов здравоохранения оборудованием и инструментарием, медикаментами, большая степень износа существующего медицинского оборудования свидетельствовали об их невысоком организационно-техническом уровне [17].

Кризис экономики страны привел к падению производства изделий медицинского назначения, разрыву кооперационных и внешнеэкономических связей, закрытию ряда нерентабельных объектов медицинской промышленности. Разрыв хозяйственных связей вызвал неблагополучную ситуацию со снабжением государственных лечебных учреждений лекарственными средствами, современной медицинской техникой.

Растущий дефицит бюджета обусловил нехватку финансовых средств, обострения ситуации в отраслях, финансировавшихся по остаточному принципу, а слабая моральная и материальная мотивация труда медицинского персонала – снижение качества лечебно-профилактической помощи, «инфляцию» звания врача и клятвы Гиппократа. Этому способствовали также рост цен и дефицит товаров народного потребления, бытовая неустроенность работников отрасли.

Для кардинального преодоления кризисных явлений в сфере охраны здоровья необходимо в первую очередь осуществить преобразование экономических отношений, разгосударствление и приватизацию собственности, а также переход здравоохранения на путь страховой медицины.

Основные принципы организации страховой медицины:

1. Сочетание обязательного и добровольного характера медицинского страхования, его коллективной и индивидуальной форм;

2. Всеобщность участия граждан в программах обязательного медицинского страхования;

3. Разграничение функций и полномочий между республиканскими (бюджетными) и территориальными (внебюджетными) фондами медицинского страхования;

4. Обеспечение равных прав застрахованных;

5. Бесплатность предоставления лечебно-диагностических услуг в рамках обязательного страхования [6].

Говоря о системе медицинского страхования, необходимо различать добровольное и обязательное медицинское страхование.

Обязательное медицинское страхования является новым для российской системы видом социального страхования населения. Оно должно гарантировать всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи в пределах Федеральной и территориальных программ и финансировать профилактические мероприятия.

Федеральную программу обязательного медицинского страхования разрабатывает Министерство Здравоохранения РФ и утверждает Правительство РФ. На основе федеральной программы высшие органы субъектов РФ утверждают территориальные программы обязательного медицинского страхования, которые не могут ухудшать условия оказания медицинской помощи по сравнению с базовой программой.

Гарантированный перечень видов медицинской помощи, то есть базовая программа, включает: скорую медицинскую помощь при травмах и острых заболеваниях, угрожающих жизни; лечение в амбулаторных условиях; диагностику и лечение на дому; осуществление профилактических (прививки, диспансеризация и пр.); стоматологическую помощь; лекарственную и стационарную помощь. Все виды скорой медицинской помощи, а также стационарная помощь больным с острыми заболеваниями предоставляется независимо от места проживания и прописки бесплатно за счет средств бюджетов соответствующих территорий.

Отношения, складывающиеся в результате осуществления обязательного медицинского страхования, входят в предмет права социального обеспечения. Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программами обязательное медицинского страхования.

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием. Задачи, функции, права и обязанности страховой медицинской организации, ее финансирование и финансовая деятельность определена документом ''Положение о страховых медицинских организациях, осуществляющих обязательное медицинское страхование'', утвержденным постановлением Совета Министров – Правительства Российской Федерации от 11 октября 1993г. №1018.

Страховая медицинская организация включает в себя следующее:

1) проводит расчеты и оплачивает медицинские услуги лечебно-профилактических учреждений;

2) реализует непосредственный контроль за объемом и качеством медицинского обслуживания;

3) защищает права и интересы своих клиентов;

4) обеспечивает выдачу и учет страховых полисов;

Взаимоотношения между страхователем и страховой медицинской организацией реализуется через страховые взносы. По обязательному медицинскому страхованию они устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ ОМС и обеспечивающих рентабельную деятельность СМО.

Обязательное медицинское страхование строится на системе договоров между субъектами страхования, отражающих права, обязанности и ответственность сторон. Пациент получает возможность выбора независимого защитника своих интересов при получении медицинской помощи.

Каждому застрахованному или страхователю в порядке, установленном договором ОМС, страховой медицинской организацией выдается страховой медицинский полис обязательного медицинского страхования. На территории РФ действует страховой полис обязательного медицинского страхования единого образца.

Страховой полис - это документ, гарантирующий человеку предоставление медицинской помощи в рамках ОМС или ДМС. Если человек по какой-либо причине не может получить полис лично, он может быть получен другим лицом по доверенности, заверенной по месту жительства.

При утере полиса бесплатно выдается дубликат.

При получении полиса граждан обязаны ознакомить с программой ОМС, ее условиями, обязанностями страховых компаний, медицинских учреждений, их ответственностью, а также с правами и обязанностями граждан по сохранению и укреплению здоровья.

Объектом медицинского страхования является страховой риск, связанный с затратами на оказание лечебно-диагностических услуг при возникновении страхового случая [15].

1.2 Система обязательного медицинского страхования в России

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи, закрепленных в статье 41 Конституции Российской Федерации [1].

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

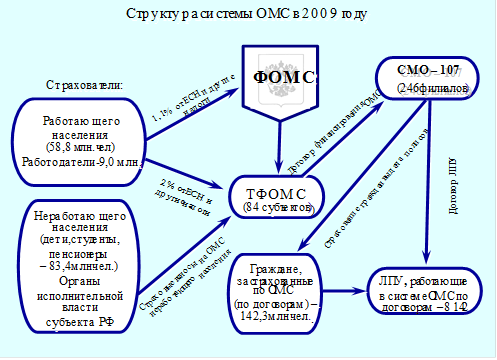

В системе обязательного медицинского страхования по состоянию на 1 января 2010 года осуществляли деятельность Федеральный фонд и 84 территориальных фондов обязательного медицинского страхования, 107 страховых медицинских организаций, имеющих статус юридического лица, и 246 филиалов страховых медицинских организаций, 8142 самостоятельные медицинские организации.

Численность граждан, застрахованных по обязательному медицинскому страхованию, составила 142,3 млн. человек, в том числе 58,8 млн. работающих граждан, застрахованных 9 млн. работодателей, и 83,4 млн. неработающих граждан [4].

Структура системы обязательного медицинского страхования в 2009 году представлена на рисунке 1.

Рисунок 1.

Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование является Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (далее - Закон) принятый в 1991 году [2].

Закон установил правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации, определил средства обязательного медицинского страхования в качестве одного из источников финансирования медицинских учреждений и заложил основу для создания в стране системы страховой модели финансирования здравоохранения.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральные и Территориальные фонды обязательного медицинского страхования.

В качестве субъектов медицинского страхования Законом определены гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

В настоящее время в Российской Федерации созданы как самостоятельные некоммерческие финансово-кредитные учреждения Федеральный фонд обязательного медицинского страхования и 85 территориальных фондов обязательного медицинского страхования для реализации государственной политики в области обязательного медицинского страхования как составной части государственного социального страхования.

По данным форм ведомственного статистического наблюдения на 1 октября 2007 года в Российской Федерации в системе обязательного медицинского страхования работало по договорам 8115 медицинских учреждений, в которые поступило средств ОМС: всего — 224 396, 0 млн. рублей, в том числе из территориального фонда — 26 367, 8 млн. рублей.

Структура системы ОМС была представлена 87 территориальными фондами ОМС, 120 страховыми медицинскими организациями (СМО) и 262 филиалами СМО.

Численность граждан, застрахованных согласно спискам к договорам ОМС, составила 143 065, 0 тыс. человек; численность граждан, обеспеченных страховым медицинским полисом ОМС — 139 346, 0 тыс. человек, в том числе: работающих — 57 217,5 тыс. человек, неработающих — 82 128,5 тыс. человек.

В 2007 году в среднем на одного застрахованного поступило налогов и взносов на ОМС неработающего населения в сумме 2 298,4 рублей, или 118,7% от подушевого норматива финансирования за счет средств ОМС — 1936,3 рублей, утвержденного Постановлением Правительства Российской Федерации от 30.12.2006 № 885 "О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2007 год".

На 1 января 2008 года работу по организации и проведению вневедомственного контроля качества медицинской помощи в системе ОМС осуществляли 12108 специалистов, участвующих в деятельности по защите прав застрахованных граждан, в том числе 1412 штатных специалистов ТФОМС, 3253 штатных специалистов СМО, 7443 внештатных медицинских экспертов, включенных в территориальный регистр.Страховщиками выступают страховые медицинские организации (СМО) – юридические лица, осуществляющие обязательное медицинское страхование населения на некоммерческой основе и имеющие государственное разрешение (лицензию) на право заниматься данным видом деятельности [4].

Страховые медицинские организации осуществляли обязательное медицинское страхование в 82 субъектах Российской Федерации и г.Байконур. В Чукотском автономном округе страховые медицинские организации не работают.

Из общей численности застрахованных страховыми медицинскими организациями на долю 14 % наиболее крупных страховых медицинских организаций приходится свыше 72 % застрахованных, из которых страховой компанией ЗАО МАСК “МАКС-М“ застраховано 21,1 млн. человек, или 15,2% от общей численности застрахованных, СМК ОАО “РОСНО-МС“ – 15,7млн. человек (11,2%), “ОАО СК СОГАЗ - Мед“ – 11,4 млн. челок (8,2%) [19].

В структуре поступлений средств основную долю составляют страховые платежи – 457,3 млрд. рублей или 98,0 %. Из них на ведение дела поступило 7,6 млрд. рублей, или 1,7 %.

Со следующего года Федеральный фонд обязательного медицинского страхования, как и все внебюджетные фонды, переходит на новую систему работы - вместо налога работодатели будут платить страховые взносы за своих работников.

С 2011 года произойдет увеличение ставки обязательного медицинского страхования с 3,1 процента до 5,1 процента - более чем в полтора раза. А в 2010 году ставка пока останется на прежнем уровне. Это решение согласовано с работодателями, с российским бизнесом и, естественно, связано с сегодняшней ситуацией в экономике. Работодателям надо дать возможность выйти из кризиса [7].

1.3 Принципы организации обязательного и добровольного медицинского страхования в России

Обязательное медицинское страхование — один из наиболее важных элементов системы охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В России ОМС организуется и осуществляется государством и носит всеобщий характер.

Возникновение и развитие ДМС связано с наличием целого ряда предпосылок. Добровольное медицинское страхование появляется и успешно развивается в условиях, когда возникает необходимость полной или частичной оплаты медицинских услуг. Если медицинская помощь оказывается бесплатно и полностью финансируется государством, то потребность в дополнительном медицинском страховании отсутствует[21].

На основании таблицы 1 проведем сравнение принципов обязательного медицинского страхования и добровольного медицинского страхования:

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи. Закон обычно предусматривает:

- перечень подлежащих обязательному страхованию объектов;

- объем страховой ответственности;

- уровень или нормы страхового обеспечения;

- порядок установления тарифных ставок или средние размеры этих ставок с предоставлением их дифференциации на местах;

- периодичность внесения страховых платежей;

- основные права и обязанности страховщика и страхователей. Закон, как правило, возлагает проведение обязательного страхования на государственные страховые органы.

Добровольное страхование действует и в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

То есть и обязательное и добровольное медицинское страхование действует в силу закона, но добровольное медицинское страхование так же может действовать на добровольных началах.

2. Сплошной охват обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров.

ОМС носит сплошной охват, в то время как ДМС страхование могут осуществлять страхователи по своему желанию.

3. Для ОМС характерна автоматичность распространения обязательного страхования на объекты, указанные в законе. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования. При очередной регистрации оно будет учтено, а страхователю предъявлены к уплате страховые взносы. Так, например, действующее законодательство устанавливает, что строения, принадлежащие гражданам, считаются застрахованными с момента установления на постоянное место и возведения стен и крыши.

Для ДМС характерно добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя.

4. Действие обязательного страхования независимо от внесения страховых платежей. В случаях, когда страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

То есть ОМС будет действовать независимо от внесения страховых платежей, когда ДМС будет действовать только при уплате разового или периодических страховых взносов.

5. Бессрочность обязательного страхования. Она действует в течение всего периода, пока страхователь пользуется застрахованным имуществом. Только бесхозное и ветхое имущество не подлежит страхованию. При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

Добровольное страхование всегда ограничено сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, поскольку страховое возмещение или страховая сумма подлежит выплате, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

ОМС носит бессрочный характер, а ДМС всегда ограничено сроком страхования.

6. Нормирование страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на один объект.

По обязательному личному страхованию в полной мере действуют принципы сплошного охвата, автоматичности, нормирования страхового обеспечения. Однако оно имеет строго оговоренный срок и полностью зависит от уплаты страхового взноса (например, по обязательному страхованию пассажиров).

Страховое обеспечение по добровольному страхованию зависит от желания страхователя. По имущественному страхованию страхователь может определять размер страховой суммы в пределах страховой оценки имущества. По личному страхованию страховая сумма по договору устанавливается соглашением сторон [22].

1.4 Отличительные особенности обязательного медицинского и добровольного медицинского страхования и необходимость их сочетания

Обязательное медицинское страхование является своеобразной разновидностью государственного социального страхования: оно гарантирует равные возможности предоставления минимального объёма медицинской помощи неограниченному кругу лиц — все работающие граждане получают полисы ОМС через работодателя, а неработающие — через орган исполнительной власти (Комитет по здравоохранению РФ, например).

Объём медицинской помощи, предоставляемой бесплатно по ОМС:

1. Скорая медицинская помощь при состояниях, угрожающих жизни или здоровью гражданина или окружающих его лиц, вызванных внезапными заболеваниями, обострениями хронических заболеваний, несчастными случаями, травмами и отравлениями, осложнениями беременности и при родах;

2. Амбулаторно-поликлиническая помощь, включая проведение мероприятий по профилактике, диагностике и лечению заболеваний как в поликлинике, так и на дому, а также в дневных стационарах и в стационарах на дому амбулаторно-поликлинических учреждений;

3. Стационарная помощь:

при острых заболеваниях и обострениях хронических болезней, отравлениях и травмах, требующих интенсивной терапии, круглосуточного медицинского наблюдения и изоляции по эпидемиологическим показаниям;

при патологии беременности, родах и абортах;

при плановой госпитализации в целях проведения лечения и реабилитации, требующих круглосуточного медицинского наблюдения, в том числе в детских и специализированных санаториях;

при плановой госпитализации в целях проведения лечения и реабилитации, не требующих круглосуточного медицинского наблюдения, в стационарах (отделениях, палатах) дневного пребывания больничных учреждений [9].

Субъектами РФ гарантируется также дополнительный объём бесплатной медицинской помощи. Так, например, в Санкт-Петербурге по программе ОМС предоставляется амбулаторно-поликлиническая и стационарная помощь в учреждениях здравоохранения при инфекционных и паразитарных заболеваниях (за исключением заболеваний, передаваемых половым путем, туберкулеза и синдрома приобретенного иммунодефицита), при новообразованиях, болезнях эндокринной системы, расстройствах питания и нарушениях обмена веществ, болезнях нервной системы, болезнях крови, кроветворных органов и отдельных нарушениях, вовлекающих иммунный механизм, болезнях глаза и его придаточного аппарата, болезнях уха и сосцевидного отростка, болезнях системы кровообращения, болезнях органов дыхания, болезнях органов пищеварения, болезнях мочеполовой системы, болезнях кожи и подкожной клетчатки, болезнях костно-мышечной системы и соединительной ткани, заболеваниях зубов и полости рта, при беременности, родах и в послеродовом периоде, включая аборты, при травмах, отравлениях и некоторых других последствиях воздействия внешних причин, врожденных аномалиях (пороках развития), деформациях и хромосомных нарушениях у взрослых [11].

Кроме того, жителям РФ предоставляются за счёт средств бюджета России определенные виды медицинской помощи (таблица 2).

Добровольное медицинское страхование является дополнительной программой к установленному объёму медицинской помощи, что действует для лиц, указанных страхователями в качестве выгодополучателей. ДМС осуществляется за счёт средств определённого бюджета, личных взносов граждан, взносов работодателя.

Добровольное медицинское страхование оказалось чуть ли не единственным островком повышенной активности в кризисном 2009 году. Однако, всплеск интереса к добровольному медицинскому страхованию (ДМС) и спроса на медицинские услуги не порадовал страховщиков, это привело к росту убыточности, а следом и тарифов в ДМС. За 2009-2010 год полис ДМС подорожает в среднем на 80%. Страховщиков ДМС в новом году ждет новое сокращение клиентской базы, корпоративных бюджетов на страхование и урезание медицинских программ.

Следует отметить, что ДМС страхует не здоровье, но затраты на лечение; последние возмещаются застрахованному обыкновенно или по этапу медицинского вмешательства (фармакология, диагностика, стационар), или по видам оказанной медицинской помощи (стоматология, гинекология, косметология, случай смерти), или по долям расходов на оплату оказанной медицинской помощи (полное возмещение, процентное возмещение, возмещение в пределах определённой суммы).

Добровольное медицинское страхование принято подразделять на индивидуальное (учитывающее сложность конкретного заболевания конкретного лица) и на коллективное (учитывающее риск возникновения определённых заболеваний у группы лиц).

Согласно российскому законодательству, обеспечением и защитой прав застрахованных граждан должны занимаются специальные органы (таб-ца 3).

Платные медицинские услуги предоставляются гражданам медицинскими учреждениями в рамках заключённых договоров в виде профилактической, лечебно-диагностической, реабилитационной, протезно-ортопедической и зубопротезной помощи.

Для осуществления данного вида деятельности медицинскими учреждениями необходимо наличие у них соответствующего сертификата и лицензии. Государственные и муниципальные медицинские учреждения оказывают платные медицинские услуги населению по специальному разрешению соответствующего органа управления здравоохранением (таблица 4).

Добровольное медицинское страхование, аналогично обязательному медицинскому страхованию, предоставляет гражданам гарантии получения медицинской помощи путем страхового финансирования. Однако эта цель достигается другими средствами. Отличия добровольного медицинского страхования от обязательного заключаются в следующем:

во-первых, добровольное медицинское страхование (ДМС) в отличие от ОМС является отраслью не социального, а коммерческого страхования. ДМС, наряду со страхованием жизни и страхованием от несчастных случаев, относится к сфере личного страхования;

во-вторых, ДМС, как правило, является дополнением к системе ОМС, обеспечивая гражданам возможность получения медицинских услуг сверх установленных в программах обязательного медицинского страхования или гарантированных в рамках государственной бюджетной медицины;

в-третьих, ДМС основано на принципах эквивалентности и замкнутой раскладки ущерба между участниками данного страхового фонда, тогда как ОМС использует принцип коллективной солидарности. По договору добровольного медицинского страхования застрахованный получает определенные виды медицинских услуг и в тех размерах, за которые была уплачена страховая премия. ДМС обеспечивает страхователям медицинское обслуживание более высокого качества, отвечающее индивидуальным требованиям клиента;

в-четвертых, участие в программах ДМС не регламентируется государством и зависит от потребностей и возможностей страхователя. В качестве страхователей могут выступать физические лица и юридические лица, заключающие договоры медицинского страхования для своих сотрудников. Коллективная форма имеет весьма широте распространение [13].

В медицинском страхование необходимо сочетать обязательное и добровольное медицинское страхование.

Рациональное расходование средств в системе здравоохранения возможно лишь при взаимодействии систем ОМС и ДМС. Добровольные страховки должны не подменять собой услуги, заложенные в обязательном страховании, а дополнять их. В сложившейся экономической ситуации программы ДМС следует разрабатывать с учетом условий базовой программы ОМС. Необходимо четко определить тот минимум бесплатной медицинской помощи гражданам, который финансово был бы обеспечен государственными обязательствами. Все остальные услуги предприятия или индивидуальные клиенты должны докупать “за свой счет”. Только так можно реально улучшить качество медицинской помощи работающему населению.

Держа управление этими двумя системами в одних руках, можно, контролировать качество оказываемых клиентам услуг и экономическую составляющую, воздействовать на лечебные учреждения в интересах застрахованных. Контроль за качеством в этом случае обеспечивается врачами-координаторами по ОМС, за правомерностью оказания медицинской услуги на платной основе - экспертной службой компании.

Комплексная работа с ОМС и ДМС позволит решить, стоящую, прежде всего, перед страховыми компаниями задачу - оптимизировать затраты на оплату лечения больных. Как показала практика, качественную медицинскую услугу при условии четкой организации, контроля и адекватной оплаты заболевший может получить и в медицинском учреждении, работающем в системе ОМС.

На поверхности и выгода для лечебных учреждений, работавших ранее только в системе ОМС, они получат средства от страховых компаний, которые будут платить за дополнительные комфорт и скорость обслуживания застрахованных по линии ДМС.

Начинает действовать механизм, к которому наше государство давно стремится: сотрудничая с медициной комплексно (и по ДМС, и по ОМС), страховые компании финансируют развитие этих медицинских учреждений, а это значит, что и неработающий гражданин - владелец полиса ОМС будет в состоянии получить медицинскую услугу на новом оборудовании в отремонтированных кабинетах [23].

Глава 2. Организация и тенденции развития обязательного медицинского страхования в России

2.1 Нормативно правое регулирование обязательного медицинского страхования в России

В России основным нормативным актом, регулирующим медицинское страхование, является Закон РФ "О медицинском страховании граждан в Российской Федерации", принятый 28 июня 1991 г. (с последующими изменениями и дополнениями), который провозглашает, что медицинское страхование - это форма социальной защиты интересов населения в охране здоровья, целями которой являются гарантия гражданам при возникновении страхового случая получения медицинской помощи за счёт накопленных средств и финансирование профилактических мероприятий [2].

Обязательное медицинское страхование (ОМС) является частью государственного социального страхования (в которое включено также пенсионное обеспечение (за счёт средств, аккумулируемых Пенсионным Фондом РФ), социальное страхование (из средств, поступающих в Фонд социального страхования РФ), социальное обеспечение из средств Государственного фонда занятости населения РФ.

Согласно Закону "О медицинском страховании граждан в РФ", ОМС "обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счёт средств ОМС в объёме и на условиях, соответствующих программам обязательного медицинского страхования".

В России действуют Базовая и Территориальные программы ОМС, в рамках которых определяется, какая именно амбулаторно-поликлиническая и стационарная помощь, в каких именно учреждениях здравоохранения и при каких заболеваниях оказывается гражданам, проживающим постоянно или преимущественно на данной территории, за счёт средств ОМС, а также проведение каких именно мероприятий по профилактике заболеваний, включая диспансерное наблюдение, осуществляется за счёт указанных средств.

Базовая программа ОМС разрабатывается Министерством здравоохранения РФ и утверждается Правительством РФ. Территориальные программы ОМС утверждаются органами государственного управления субъектов РФ на основе базовой программы.

Законом "О медицинском страховании граждан в РФ" определён круг лиц, участвующих в системе ОМС и обеспечивающих её работоспособность.

В первую очередь это страхователи - любые предприятия, учреждения, организации, а также государство в лице местных органов государственной власти, уплачивающие взносы на ОМС. Госдума РФ приняла в первом чтении проект закона реформировании пенсионной системы и системы обязательного медицинского страхования —ЕСН заменяется страховыми взносами с одновременным увеличением собираемых средств. Страховые взносы полностью заменят единый социальный налог (ЕСН) с 1 января 2010 года. С 2011 года страховые взносы увеличиваются до 34% (сегодня ЕСН равен 26%).

Взнос в фонды обязательного медицинского страхования составит 5,1%, в фонд социального страхования — 2,9%. Ранее ставка пенсионного взноса составляла 20%, а отчисления в фонд медстраха — 3,1%. Выплаты в фонд соцстраха не изменились.

Взносы поступают следующему участнику системы ОМС - в Федеральный или Территориальный Фонд ОМС. Это самостоятельные некоммерческие финансово-кредитные учреждения, предназначенные для аккумулирования финансовых средств на ОМС, обеспечения финансовой стабильности государственной системы ОМС и выравнивания целевых финансовых ресурсов. Аккумулированные взносы идут на оплату установленного страховой программой объёма медицинской помощи [3].

В 2009 году Федеральный фонд обязательного медицинского страхования осуществлял подготовку 12 законопроектов, 8 проектов постановлений и распоряжений Правительства Российской Федерации, более 300 приказов и распоряжений.

Продолжалась подготовка и утверждение нормативных правовых документов, направленных на развитие и модернизацию системы обязательного медицинского страхования, в том числе:

- по предложению Федерального фонда обязательного медицинского страхования внесены изменения в Федеральный закон «Об актах гражданского состояния», позволяющий получать в системе обязательного медицинского страхования ОМС информацию от органов ЗАГС о регистрации смерти и рождении с целью своевременной актуализации информации;

- приняты изменения в Устав Федерального фонда обязательного медицинского страхования в части наделения Федерального фонда обязательного медицинского страхования правом осуществлять защиту информации ограниченного доступа.

- приказ Федерального фонда обязательного медицинского страхования о межтерриториальных расчетах, устанавливающий источник финансирования по межтерриториальным расчетам, условия их осуществления, а также форматы, структуры и порядки ведения реестров и соответствующих актов сверки;

- приказ Федерального фонда обязательного медицинского страхования об обеспечении информированности прав граждан при получении медицинской помощи по программе ОМС, предусматривающий унификацию подходов к обеспечению информированности со стороны территориальных фондов и страховых медицинских организаций;

В установленные сроки принимались нормативные правовые документы, обеспечивающие реализацию национального проекта «Здоровье» [25].

2.2 Роль Фондов обязательного медицинского страхования в организации обязательно медицинского страхования в России

Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования - самостоятельные государственные финансово-кредитные учреждения, созданные для реализации государственной политики в области обязательного медицинского страхования. Финансовые средства фондов находятся в государственной собственности РФ, не входят в состав бюджетов, других фондов и изъятию не подлежат. Фонды подотчетны соответствующим органам законодательной и исполнительной властей. Задачами фондов являются:

1) обеспечение реализации Закона РФ "О медицинском страховании граждан в Российской Федерации" и предусмотренных им прав граждан;

2) достижение социальной справедливости и равенства граждан в получении медицинской помощи определенного объема и качества;

3) обеспечение финансовой устойчивости системы обязательного медицинского страхования.

В задачи Федерального фонда входит также участие в разработке и осуществлении государственной финансовой политики в области медицинского страхования.

В функции фондов входят:

1. аккумулирование финансовых средств;

2. осуществление финансово-кредитной деятельности по обеспечению системы обязательного медицинского страхования;

3. выравнивание направляемых в сферу медицинского страхования финансовых ресурсов территорий, городов, районов[10].

Финансовые средства фондов образуются за счет страховых взносов работодателей и граждан, самостоятельно обеспечивающих себя работой; страховых платежей органов исполнительной власти субъектов Федерации и местной администрации на страхование неработающего населения (поступают в территориальные фонды); ассигнований из государственных и местных бюджетов; доходов от использования временно свободных финансовых средств; иных поступлений. Общий страховой тариф взносов работодателей и граждан, самостоятельно обеспечивающих себя работой, в том числе размер взносов, поступающих в Федеральный фонд, устанавливается федеральным законом. Платежи на страхование неработающего населения (детей, пенсионеров, учащихся и студентов дневных форм обучения, безработных) производятся органами исполнительной власти в пределах средств, предусмотренных в соответствующих бюджетах на здравоохранение. Сбор страховых взносов (платежей) осуществляется в соответствии с Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования, утвержденного постановлением Верховного Совета РФ от 24 февраля 1993 г [18].

В целях обеспечения граждан медицинской помощью в гарантированном на федеральном уровне объеме Федеральный фонд выделяет дотации территориальным фондам. Территориальные фонды дотируют свои филиалы с недостаточным объемом собранных средств до достижения установленного на территории среднедушевого норматива. Территориальный фонд осуществляет финансирование обязательного медицинского страхования, проводимого страховыми медицинскими организациями; накапливает финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования; организует банк данных по всем категориям плательщиков страховых взносов; совместно с органами Государственной налоговой службы РФ осуществляет контроль за своевременным и полным поступлением страховых взносов; согласовывает с органами государственного управления, местной администрацией, профессиональными медицинскими ассоциациями, страховщиками тарифы на медицинские и иные услуги по обязательному медицинскому страхованию и т.п. Федеральный фонд финансирует целевые программы развития обязательного медицинского страхования, организацию подготовки специалистов, научно-исследовательские работы в области обязательного медицинского страхования. Федеральный фонд утверждает Типовые правила обязательного медицинского страхования граждан, организует разработку нормативно-методических документов, обеспечивающих реализацию закона, изучает и обобщает практику применения нормативных актов и вносит предложения по совершенствованию законодательных и иных нормативных актов по вопросам медицинского страхования. Территориальный фонд разрабатывает и представляет на утверждение в органы государственной власти правила обязательного медицинского страхования на соответствующей территории, иные нормативные акты [23].

2.3 Динамика источников финансирования и расходования средств обязательного медицинского страхования в России за период 2008-2009гг.

В соответствии с Распоряжением Правительства Российской Федерации от 30 апреля 2007 года № 547-р в Государственную Думу Федерального Собрания Российской Федерации внесен проект федерального закона «О бюджете Федерального фонда обязательного медицинского страхования на 2008 год и на период до 2010года».

Этим же распоряжением руководитель Федерального фонда ОМС Д.В. Рейхарт назначен официальным представителем Правительства Российской Федерации при рассмотрении палатами Федерального Собрания Российской Федерации проекта федерального закона «О бюджете Федерального фонда обязательного медицинского страхования на 2008 год и на период до 2010 года».

Накануне и.о. директора Федерального фонда ОМС Д.В. Рейхарт принял участие в заседании Правительства РФ, на котором были доложены основные параметры бюджета Федерального фонда ОМС на 2008-2010 годы.

Проект бюджета сбалансирован по доходам и расходам и составляет соответственно на 2008 год — 123,1 млрд рублей; 2009 год — 120,0 млрд. рублей; 2010 год — 104,4 млрд рублей (без средств федерального бюджета на оказание отдельным категориям граждан государственной социальной помощи по обеспечению лекарственными средствами).

Из налоговых доходов ФОМС поступления единого социального налога в бюджет Фонда, рассчитанные исходя из прогнозируемого фонда оплаты труда на 2008-2010 годы (прогноз Минэкономразвития России), эффективной ставки единого социального налога — 1,0%, коэффициента сбора в размере 0,96, составят:

в 2008 году — 76,7 млрд. рублей,

в 2009 году — 87,6 млрд. рублей,

в 2010 году около 99, 0 млрд. рублей.

В доходной части бюджета Фонда также предусмотрены средства из федерального бюджета, в том числе:

1. на обязательное медицинское страхование неработающего населения (детей) на 2008-2010 годы;

2. на денежные выплаты участковым педиатрам, врачам общей (семейной практики), медицинским сестрам соответствующих врачей на 2008-2009 годы;

3. на проведение дополнительной диспансеризации работающих граждан на 2008-2009 годы;

на выполнение территориальных программ обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования на 2008 год;

на проведение диспансеризации детей-сирот и детей, оставшихся без попечения родителей, находящихся в стационарных учреждениях на 2008-2010 годы.

Общий объем средств федерального бюджета в бюджете ФОМС составит:

в 2008 году — 45,5 млрд рублей (37,0% доходов)

в 2009 году — 31,4 млрд рублей (26,2% доходов)

в 2010 году — 4,4 млрд рублей (4,2% доходов).

В 2009 в бюджеты территориальных фондов обязательного медицинского страхования поступило 551,5 млрд. рублей, что на 14,5 млрд. рублей (2,7%) больше, чем в 2008 году.

Динамика поступлений средств в территориальные фонды обязательного медицинского страхования в 2008-2009 гг. представлена в таблице 5.

Основными источниками доходов являлись налоговые платежи: единый социальный налог и другие налоги в части, зачисляемой в ТФОМС, и средства бюджетов субъектов Российской Федерации на обязательное медицинское страхование неработающего населения.

Поступления налоговых платежей составили 162,3 млрд. рублей (в том числе единого социального налога – 153,1 млрд. рублей), что на 140 млн. рублей меньше, чем в 2008 году. В 34-х субъектах Российской Федерации налоговые поступления снизились, из них в 22-х при одновременном исполнении годовых бюджетных назначений менее чем на 100%. Наибольшее снижение произошло: в Липецкой области (на 4,8%, годовые бюджетные назначения исполнены на 72,1%), Пермском крае (4,5%, 85,5%), Костромской области (0,8%, 84,4%), Республике Марий Эл (0,3%, 86,8%).

Поступление средств на обязательное медицинское страхование неработающего населения (с учетом пеней и штрафов) по сравнению с 2008 годом возросло на 11,9 % и составило 200,9 млрд. рублей. При этом в 16-и субъектах Российской Федерации допущено снижение поступлений. Наибольшее снижение произошло в Республике Северная Осетия-Алания (на 9,5%, годовые бюджетные назначения исполнены на 84,1%), Удмуртской Республике (6,1%, 86,7%), Саратовской области (20,6%, 95,6%), Ненецком автономном округе (годовые бюджетные назначения исполнены на 72,5%), Калужской области (91,7%).

Задолженность по страховым взносам на обязательное медицинское страхование неработающего населения за 2009 год по сравнению с 2008 годом сократилась на 18,2% и на 1 января 2010 года составила 6,3 млрд. рублей.

Поступление налоговых платежей в среднем по Российской Федерации на одного работающего гражданина составило 2 682,6 рубля (без учета районного коэффициента – 2315,6 рубля, или 57,0% подушевого норматива финансирования 4059,6 рубля на 2009 год); страховых взносов на одного неработающего - 2445,7 рубля (без учета районного коэффициента - 2111,1 рубля, или 52,0% подушевого норматива финансирования 4059,6 рубля на 2009 год) [20].

Расходование средств ФОМС осуществляется во исполнение возложенных на него задач и в соответствии с утвержденным бюджетом.

Расходы территориальных фондов обязательного медицинского страхования за 2009 год составили 550,8 млрд. рублей, или 98,6% от суммы расходов, утвержденных в бюджетах территориальных фондов обязательного медицинского страхования (таблица 6).

В 2009 году в структуре расходов территориальных фондов 94,4% составляют расходы на финансирование территориальной программы обязательного медицинского страхования (2008 год – 84,0%).

Снижение доли средств федерального бюджета в 2010 году по сравнению с 2008 и 2009 годами объясняется отсутствием в 2010 году расходов на финансирование мероприятий в рамках национального проекта в сфере здравоохранения.

Основную часть расходов Фонда в 2008-2010 годах составят расходы, связанные с долевым финансированием территориальных программ обязательного медицинского страхования и расходы, направленные на реализацию мероприятий, осуществляемых в рамках национального проекта в сфере здравоохранения.

Объемы финансирования по указанным направлениям в 2008-2010 годах будут существенно увеличены.

При этом необходимо отметить, что в 2008-2009 годах при отсутствии на территории муниципального образования (городского округа) учреждений здравоохранения муниципальных образований и субъектов Российской Федерации, за счет средств федерального бюджета осуществлялись денежные выплаты медицинским работникам первичного звена, оказывающим дополнительную медицинскую помощь в медицинских организациях, в которых в порядке, установленном законодательством, размещен муниципальный заказ, за исключением медицинских учреждений, подведомственных ФМБА и РАМН.

Проектом закона не предусмотрены расходы на оказание отдельным категориям граждан государственной социальной помощи по обеспечению лекарственными средствами, так как средства на указанные цели предусмотрены в составе расходов на ежемесячные денежные выплаты, учитываемые в бюджете Пенсионного фонда Российской Федерации, принимая во внимание, что в соответствии с действующим законодательством отдельные категории граждан ежегодно до 1 октября заявляют о желании пользоваться набором социальных услуг за счет вычета соответствующей суммы из ЕДВ.

Вместе с тем, бюджетом Фонда предусмотрено, что в 2008 году финансирование дополнительного лекарственного обеспечения в рамках действующего законодательства осуществляется через систему обязательного медицинского страхования, при этом объем средств на указанные цели в 2008-2010 годах будет определяться ежегодно в соответствии со статьей 6.3 Федерального закона № 178-ФЗ «О государственной социальной помощи» после 1 октября соответствующего года, исходя из численности граждан, не воспользовавшихся правом отказа от получения набора социальных услуг полностью или от получения соответствующей социальной услуги, содержащейся в Федеральном регистре лиц, имеющих право на получение государственной социальной помощи с внесением изменений в Федеральный закон о бюджете Фонда в установленном порядке.

В 2008-2010 годах Фонд продолжит направление средств Фонду социального страхования Российской Федерации на оплату медицинской помощи, оказанной женщинам в период беременности, родов и послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни в 2008 году и сумме 16,6 млрд. рублей, в 2009-2010 годах — до 17,0 млрд. рублей ежегодно.

Необходимо также отметить, что законопроект определяет средства на завершение расчетов за фактически отпущенные лекарственные средства отдельным категориям граждан в 2007 году, в том числе из федерального бюджета на выполнение территориальных программ в рамках базовой программы ОМС в размере 15,0 млрд. рублей, из средств нормированного страхового запаса Фонда, определенного на 2008 год в сумме 18,3 млрд. рублей [24].

2.4 Роль системы фондов обязательного медицинского страхования в реализации задач национального проекта «Здоровье»

Приоритетный национальный проект "Здоровье" положил начало достаточно глубоким преобразованиям в сфере здравоохранения. Впервые за многие годы отрасль здравоохранения получила достаточно большие государственные вложения.

Федеральным фондом обязательного медицинского страхования осуществляется финансовое обеспечение следующих направлений приоритетного национального проекта «Здоровье»:

1. финансовое обеспечение выполнения учреждениями здравоохранения государственного задания на оказание дополнительной медицинской помощи (дополнительные денежные выплаты участковым медицинским работникам);

2. проведение дополнительной диспансеризации работающих граждан;

3. финансовое обеспечение «Родовых сертификатов;

Финансирование приоритетного национального проекта «Здоровье» и мероприятий по улучшению демографической ситуации в 2009 году осуществлялось в соответствии с Законом о бюджете Федерального фонда обязательного медицинского страхования на 2009 год и сводной бюджетной росписью расходов бюджета Федерального фонда обязательного медицинского страхования по направлениям, представленным в таблице 7.

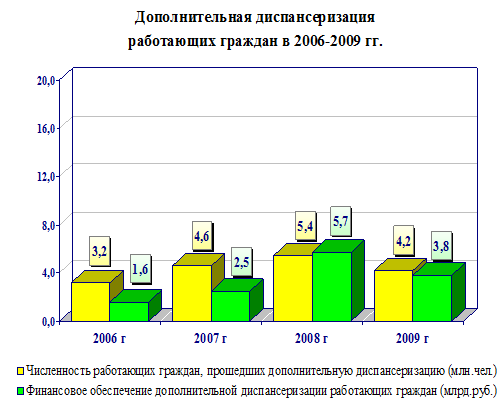

Дополнительная диспансеризация работающих граждан в 2009 году проводилась во всех субъектах Российской Федерации. В ее реализации принимало участие 3 555 учреждений здравоохранения муниципальной и государственной систем здравоохранения. Из них 1 238 (34,8%) – сельские учреждения здравоохранения, 2 317 (65,2%) – городские, так же для проведения дополнительной диспансеризации работающих граждан были организованы 243 выездные бригады.

По итогам реализации за период 2006 – 2009 годов общая численность граждан, прошедших диспансеризацию, составляет 17,4 млн. человек. Динамика проведения диспансеризации представлена на рисунке 2 .

Рисунок 2.

Плановые показатели численности работающих граждан подлежащих дополнительной диспансеризации в 2009 году в целом по Российской Федерации составили 3 838 771 человек.

По данным мониторинга, осуществляемого Федеральным фондом обязательного медицинского страхования, в 2009 году дополнительную диспансеризацию прошло 4 172 879 человека (108,7 % от плана).

Среди граждан, прошедших дополнительную диспансеризацию в 2009 году, более половины (78,3%) составляют городские жители, сельские – 19,4% соответственно.Выездными бригадами осмотрено 2,3 % от числа осмотренных.

Структура заболеваемости по результатам проведения диспансеризации представлена в таблице 8.

![]()

Среди сопутствующих заболеваний у 298 человек из 1 000 осмотренных обнаружены болезни глаза и его придаточного органа.

Снижение диагностики заболеваний эндокринной системы более чем в два раза по сравнению с 2008 годом связано с тем, что в 2009 году из списка специалистов, участвующих в проведении дополнительной диспансеризации, был исключен врач-эндокринолог.

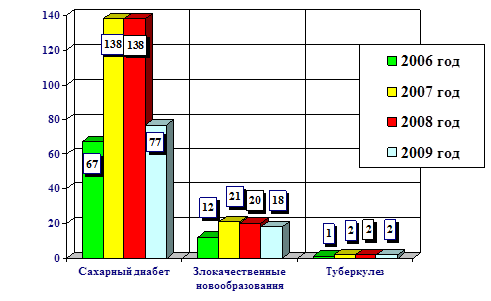

Структура выявленных социально-значимых заболеваний по результатам проведения диспансеризации в период 2006 – 2009 годов на 10 000 обследованных представлена на рисунке 3.

Структура выявленных социально-значимых заболеваний по результатам проведения диспансеризации (количество больных на 10 000 обследованных)

Рисунок 3

Данные по группам здоровья граждан, прошедших дополнительную диспансеризацию, представлены в таблице 9.

Как видно из таблицы 9, результаты проведенной дополнительной диспансеризации свидетельствуют о том, что подавляющее количество осмотренных граждан имеют III группу здоровья и нуждаются в высококвалифицированной амбулаторно-поликлинической помощи.

Показатели проведения дополнительной диспансеризации работающих граждан в 2009 году в разрезе субъектов Российской Федерации представлены в таблице 10 приложения.

Диспансеризация пребывающих в стационарных учреждениях детей-сирот и детей, находящихся в трудной жизненной ситуации, в 2009 году проводилась во всех субъектах Российской Федерации. Для реализации данного направления ТФОМС заключили 1 792 договора с учреждениями здравоохранения из них 1 580 муниципальных учреждений здравоохранения и 212 - государственных. С целью привлечения специалистов для оказания отдельных видов работ (услуг), необходимых для проведения диспансеризации в полном объеме, учреждения здравоохранения заключили 3 643 договора, из них 89 договоров было заключено с учреждениями, расположенными на территории других субъектов Российской Федерации.

Динамика проведения диспансеризации детей-сирот представлена на рисунке 4.

Рисунок 4.

Плановые показатели численности детей-сирот и детей, находящихся в трудной жизненной ситуации, подлежащих диспансеризации в 2009 году в целом по Российской Федерации составили 365 888 человек.

По данным мониторинга, осуществляемого ФОМС, в 2009 году диспансеризацию прошло 361 165 человек (98,7 % от плана).

В 2009 году на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни было направлено 17 000,0 млн. рублей (100,0 % от предусмотренных в бюджете Федерального фонда обязательного медицинского страхования средств) [25].

Динамика финансирования данного направления представлена на рисунке 5.

Рисунок 5.

Глава 3. Проблемы и перспективы развития обязательного медицинского страхования в России

3.1 Проблемы обязательного медицинского страхования в России и пути их решения

Основной задачей национального проекта “Здоровье” является решение на федеральном уровне ряда проблем, стоящих перед муниципальными и субъектными учреждениями здравоохранения. В первую очередь усилия были акцентированы на первичном звене оказания медпомощи, которое является стержнем всех проблем, стоящих перед отраслью. Пациент, нуждающийся в медпомощи, прежде всего сталкивается с врачами первичного контакта, к которым относятся участковые терапевты, педиатры, врачи общей практики либо семейные врачи.

С 2006 по 2011 годы вклад России в решение проблем, связанных с распространением инфекционных болезней, составит более 450 млн. долларов США. Около половины этой суммы (217 млн. долларов США) идет на возмещение Глобальному фонду для борьбы со СПИДом, туберкулезом и малярией средств, выделенных им на проекты в России. Значительная часть бюджетных денег направляется на реализацию нацпроекта «Здоровье». В то же время, несмотря на принимаемые меры, недостаточно масштабная реализация программ профилактики ВИЧ-инфекции и поведения, связанного с высоким риском распространения ВИЧ-инфекции, не позволяет остановить распространение ВИЧ-инфекции. В Российской Федерации число новых случаев ВИЧ-инфекции, выявленных за 2009 год, составило 57 911 случаев, что на 7,3% превысило аналогичный показатель предыдущего, 2008 года.

Одной из наиболее острых проблем обязательного медицинского страхования является то, что при поступлении средств ОМС в систему здравоохранения происходит сокращение бюджетного финансирования отрасли, что затрудняет реализацию Закона ОМС. Сегодня тариф страхового взноса 3.1% от фонда оплаты труда (федеральный фонд 1.1% и территориальный фонд 2%) – не обеспечивает финансового покрытия медицинской помощи даже работающему населению страны, а большая часть – это неработающее население, в основном старики, дети, инвалиды, безработные, которые к тому же более всего нуждающиеся в медицинской помощи. Поэтому проблема платежей на неработающее население особо остро встает именно в связи с сокращением бюджетного финансирования здравоохранения. При таком сокращении в первую очередь страдают скорая и неотложная медицинская помощь и социально-значимые виды медицинской помощи.

Платежи за неработающее население из средств выделенного бюджета здравоохранения ведут к дефициту средств на противотуберкулезную, психиатрическую и наркологическую службы, чего нельзя допустить так как рост активного туберкулеза среди детей за последние пять лет увеличился почти на 30% и т.д.. Сегодня становится реальной угроза разрыва связи между лечебной и профилактической медициной. В России возникает такая ситуация, когда система становится заинтересованной в постоянном росте числа больных, а не здорового населения, а качество медицинской помощи определяется не результатами, а более дорогими технологиями.

Внедрение системы ОМС практически на всех территориях отмечается неоправданно большим разнообразием моделей страхования. Это объясняется главным образом недостаточностью нормативно-правовой базы и нежеланием руководителей органов здравоохранения что-либо менять.

Результаты сборов страховых взносов и наличие задолженности по уплате страховых взносов фондам обязательного медицинского страхования показывают необходимость значительной работы по совершенствованию методов сбора страховых взносов.

Сложившаяся в России ситуация, когда система здравоохранения не получает необходимого количества финансовых ресурсов, отчасти обусловлена неспособностью собирать страховые взносы вовремя.

Особой проблемой является проблема управления, обеспечения и экспертизы качества медицинской помощи. Лицензионная деятельность регулируется рядом нормативно-методических документов по проведению сертификации и лицензирования, как юридических, так и физических лиц.

Еще одна острая проблема – это проблема достоверности информации о поступлении и расходовании государственных средств системы ОМС. Функции государственных органов по контролю за поступлением средств, формированием и использованием доходов системы ОМС должным образом не определены. Кроме того, в условиях бюджетного дефицита внедряемая модель ОМС является неоправданно дорогостоящей.

В связи с вышеизложенными проблемами Министерство здравоохранения и медицинской промышленности РФ считает, что для их решения необходимо:

1) исполнение Закона РФ « О медицинском страховании граждан» органами исполнительной власти субъектов РФ должно быть безусловным;

2) в связи с обеспеченностью финансовыми средствами территориальных программ ОМС, составляющей в среднем по России 40%, а в некоторых территориях 10 – 20 %, целесообразно рассмотреть об увеличении тарифа страхового взноса на ОМС;

3) разработать систему подготовки медицинских кадров к работе в условиях медицинского страховании.

Проблемы обязательного медицинского страхования в России и пути их решения представлены в таблице 10.

Таким образом, проводимая в России реформа здравоохранения, введение обязательного медицинского страхования предполагает структурную, инвестиционную перестройку отрасли, направленную на повышение экономической и клинической эффективности ее функционирования, улучшения качества оказания медицинской помощи и обеспечение конституционных прав населения РФ на гарантированный государством объем медицинской помощи [23].

3.2 Перспективы развития обязательного медицинского страхования в России

Перспективы развития обязательного медицинского страхования планируется реализовать по нескольким основным направлениям:

1) Увеличение финансирования отрасли здравоохранения. В сценарии инновационного развития в условиях высоких темпов экономического роста ожидается значительное повышение не только государственных, но и частных расходов на здравоохранение. Расходы государства на здравоохранение к 2020 году увеличатся до 4,8% ВВП, частные расходы – до 1,1-1,5% ВВП. При этом дифференциация регионов по уровню финансирования здравоохранения из бюджетов всех уровней на душу населения сократится с 4-5 раз до 2 раз.

2) Пересмотр законодательства в области тарифов отчислений в социальные фонды в сторону увеличения тарифа на ОМС.

3) Формирование новых подходов для планирующегося значительного вброса денег в систему ОМС (увеличение % ВВП на здравоохранение, трансформация национальных проектов в долгосрочные программы, введение одноканального финансирования) и как один из наиболее реальных путей – введение накопительных счетов граждан России.

4) Принятие закона о государственных гарантиях оказания гражданам РФ бесплатной медицинской помощи. При этом, ответственность за финансовое обеспечение финансовых обязательств государства в сфере здравоохранения возлагается на систему ОМС, в которой концентрируется большая часть финансовых ресурсов.

Необходимость принятия нового закона диктуется следующими соображениями:

- государственные гарантии оказания гражданам страны бесплатной медицинской помощи должны быть: а) максимально конкретными, б) ясными для населения, в) финансово сбалансированными. Для людей жизненно важно знать, что можно получить на бесплатной основе и за что придется заплатить. Обращаясь в медицинскую организацию, пациент должен иметь ясное представление о мере своих гарантий. И она должна быть единой для всех;

- среди возможных вариантов реформирования государственных гарантий в настоящее время четко обозначился один главный – конкретизировать гарантии оказания бесплатной медицинской помощи по видам, объемам, порядку и условиям ее оказания. По каждому заболеванию устанавливается набор услуг и лекарственных средств, предоставление которых гарантируется государством на бесплатной основе;

- люди должны быть уверены в том, что эти гарантии будут реально обеспечены;

- ясность государственных гарантий обеспечивается информированием пациента о том, что ему положено;

5) Обеспечение сбалансированности объемов медицинской помощи Базовой (территориальной) программы ОМС с ее финансовыми ресурсами.

Механизмы осуществления этого важного перспективного направления следующие:

- увеличение страховых взносов (в 2011 году взнос в фонды обязательного медицинского страхования составит 5,1%), зачисляемой в систему ОМС с учетом стоимости «страхового года» работающих граждан;

- установление четких требований к размеру и механизмам уплаты страховых взносов за неработающее население, вносимых из региональных бюджетов;

- установление единого порядка определения субсидий и дотаций регионам не только из средств ФОМС, но и федерального бюджета.

- увеличение доли государственного финансирования здравоохранения в ближайшие годы не менее чем в 2,5 раза.

6) Внедрение единых, наиболее эффективных способов оплаты медицинской помощи:

-отказ от методов сметного финансирования сети медицинских организаций;

-переход от метода ретроспективного возмещения расходов на медицинскую помощи (метод «зарабатывания»), не позволяющего достаточно четко контролировать затраты, к методу предварительной оплаты согласованных (планируемых) объемов медицинской помощи, сориентированных на конкретный результат по критериям доступности и качества оказанной МП;

- в первичной медико-санитарной помощи – сочетание подушевого метода финансирования прикрепленного населения с ориентацией на заинтересованность медицинских работников в улучшении показателей здоровья населения, доступности и результативности не только амбулаторно-поликлинической, но и стационарной медицинской помощи.

7) Совершенствование деятельности СМО в системе ОМС.

Для совершенствования деятельности СМО в системе обязательного медицинского страхования предлагается ряд действенных мер следующего порядка:

- Нормативно закрепить приоритет права выбора страховщика по ОМС за застрахованным гражданином.

- Придать деятельности по ОМС исключительный характер, т.е. запретить ее совмещение с иными видами страхования, сохранив некоммерческий статус.

- Отменить повышенные требования к уставному капиталу, составу и структуре активов СМО, занимающихся исключительно ОМС, облегчив вхождение на рынок ОМС независимым субъектам страховой деятельности и создав условия для разукрупнения СМО, занимающих доминирующее положение на рынке ОМС.

- Создать условия для заинтересованного участия СМО в защите прав застрахованных и эффективном использовании ресурсов ЛПУ путем создания конкурентной среды между СМО застрахованных.

- Обеспечить реальное участие СМО в планировании и организации медицинской помощи населению с целью эффективного использования материальных и кадровых ресурсов медицинских организаций, а следовательно – существенного повышения эффективности системы ОМС.

- Реализовать систему разделения финансовых рисков между ТФОМС и СМО.

- Обеспечить сбалансированность финансовых обязательств СМО в системе ОМС. Без этого система ОМС будет обречена на дальнейшую профанацию страхового принципа. Без такой сбалансированности невозможно сделать СМО реальным носителем финансовых рисков. Он так и останется индифферентным транслятором государственных средств от территориального фонда ОМС в медицинское учреждение.

- Правила работы страховщиков и оплаты ими работы медицинских организаций должны стимулировать и тех, и других к более эффективному использованию ресурсов. Лучший способ для этого – развитие конкурентной модели страхования – то есть создать конкуренцию между СМО и между медицинскими организациями везде, где такая конкуренция осмысленна. Но для того, чтобы этого добиться, потребуется много усилий. Прежде всего, от государства. В мировой практике пока доминирует модель «одного покупателя», в роли которого выступает либо государственный, либо частный страховщик. Эта модель проще, но и потенциал роста эффективности в такой модели меньше.

- Проблема качества оказания медицинской помощи не должна быть сведена к проверкам СМО и наказаниям ЛПУ - это дорого и непродуктивно. Решающую роль в обеспечении качества должны играть сами врачи – через различные формы самоорганизации и корпоративного контроля. Профессиональные врачебные организации должны взять на себя распространение современных медицинских технологий, создание современных систем обеспечения качества, обеспечение этических норм поведения врачей.

8) Совершенствование деятельности медицинских организаций:

- В финансировании медицинских организаций из государственных источников планируется реализация принципа «деньги следуют за пациентом». Это означает концентрацию 80-90% государственных средств в системе ОМС и финансирование медицинских учреждений по результатам их работы. Из бюджета целесообразно финансировать лишь наиболее дорогостоящие высокотехнологичные виды помощи, а также часть социально значимых услуг (например, психиатрическую помощь в стационарных условиях).

Для усиления стимулов медицинских учреждений к повышению эффективности их работы, необходимо предоставить им больше хозяйственной самостоятельности. Для этого необходимо законодательно закрепить статус автономного медицинского учреждения.

-Изменение системы оплаты труда медицинским работникам – давно назревшая необходимость.

-Обеспечение полностью бесплатного лекарственного лечения в условиях стационара. Больные не должны приходить в больницу со своими лекарствами – предоставление всех лекарств, включенных в стандарт лечения, должно стать бесспорной обязанностью больницы.

Чтобы начать серьезные структурные преобразования, нужны крупные стартовые вложения, прежде всего в сектор первичной медицинской помощи. Чрезмерные объемы и недостаточная интенсивность стационарной помощи во многом определяются тем, что первичное звено пока не способно взять на себя основную нагрузку по лечению больных.

9) Гражданин, как основное заинтересованное лицо в получении гарантированной государством бесплатной медицинской помощи достойного качества.

С точки зрения пациента все эти изменения важны только тогда, когда они реально улучшают его положение в системе ОМС: не нужно платить за то, что финансирует государство, можно положиться на страховщика в решении любых проблем, возникающих с медиками, страховщик предоставит нужную информацию и обеспечит высокое качество медицинской помощи [5].

Особенно важно привлечь население к различным формам общественного контроля за деятельностью медицинских учреждений. С этой целью необходимо начать создание общественных советов в медицинских организациях. Они призваны обеспечить максимальную гласность в отношении показателей деятельности учреждений (в том числе и выбор некоторых показателей), исключить чрезмерную их коммерциализацию, привить прозрачные формы распределения поступлений от платных форм обслуживания.

Столь же важно развитие общественных организаций, способных участвовать в определении приоритетных направлений развития местного здравоохранения, защите прав пациентов, информировании граждан. Эти и многие другие функции могут выполнять различные общества, в том числе, организации, объединяющие больных с определенными заболеваниями (например, общества больных астмой, диабетом; общества больных, ожидающих плановую операцию). За рубежом такие организации уже давно существуют.

Необходимо также повысить роль застрахованного в системе ОМС. Он должен реально выбирать страховщика и обеспечивать обратную связь в этой системе – по результатам своего лечения давать «сигналы» страховщикам, какие медицинские организации и какие врачи пользуются его доверием. Только так можно поддержать наиболее эффективные звенья оказания медицинской помощи.

Столь же важно развитие общественных организаций, способных участвовать в определении приоритетных направлений развития местного здравоохранения, защите прав пациентов, информировании граждан. Эти и многие другие функции могут выполнять различные общества, в том числе, организации, объединяющие больных с определенными заболеваниями (например, общества больных астмой, диабетом; общества больных, ожидающих плановую операцию). За рубежом такие организации уже давно существуют.

В настоящее время, в соответствии с программой реализации приоритетного национального проекта «Здоровье» на 2009-2012 годы, предусмотрено достижение следующих основных показателей:

По направлению «Развитие первичной медико-санитарной помощи и совершенствование профилактики заболеваний» – компонент «Улучшение вакцинопрофилактики, диагностики и лечения инфекционных заболеваний. Обеспечение населения групп риска необходимыми иммунобиологическими препаратами»:

· повысить долю охвата полным курсом профилактики ВИЧ беременных женщин, с 81,3% до 85,0%

· снизить заболеваемость острым гепатитом В с 2,9 до 2,6 случаев на 100 000 населения

· снизить смертность от туберкулеза с 16,9 до 15,6 на 100 000 населения

· повысить охват населения профилактическими осмотрами на туберкулез с 64,0% до 75,0% [19].

Заключение

В результате проведения исследования получены следующие выводы:

1. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

2. В системе обязательного медицинского страхования по состоянию на 1 января 2010 года осуществляли деятельность Федеральный фонд и 84 территориальных фондов обязательного медицинского страхования, 107 страховых медицинских организаций, имеющих статус юридического лица, и 246 филиалов страховых медицинских организаций, 8142 самостоятельные медицинские организации.

3. Комплексная работа с обязательным и добровольным медицинским страхованием позволит решить, стоящую, прежде всего, перед страховыми компаниями задачу - оптимизировать затраты на оплату лечения больных.

4. Согласно Закону "О медицинском страховании граждан в РФ", ОМС "обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счёт средств ОМС в объёме и на условиях, соответствующих программам обязательного медицинского страхования".

5. Начиная с 2006 года, система обязательного медицинского страхования участвует в реализации приоритетного национального проекта «Здоровье», который является наиболее масштабным событием в отечественном здравоохранении за последние несколько десятилетий.

6. Проводимая в России реформа здравоохранения, введение обязательного медицинского страхования предполагает структурную, инвестиционную перестройку отрасли, направленную на повышение экономической и клинической эффективности ее функционирования, улучшения качества оказания медицинской помощи и обеспечение конституционных прав населения РФ на гарантированный государством объем медицинской помощи.

В ходе проведения курсовой работы было рассмотрено:

В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России.

Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства.

В третьей главе рассмотрено современное состояние обязательного медицинского страхования в России. Рассмотрены основные проблемы и перспективы развития обязательного медицинского страхования.

Данная курсовая работа базируется на теории, изложенной в трудах российских и зарубежных ученых по вопросам обязательного медицинского страхования в России.

В условиях кризисного состояния здравоохранения большое значение должно придаваться социальной значимости медицинского страхования, изысканию дополнительных возможностей восстановления здоровья граждан.

Система медицинского страхования, как один из секторов рыночной экономики, формирует собственную структуру финансовых ресурсов и затрат, вступает в финансовые отношения с другими субъектами финансового рынка. Формирование страхового рынка медицинских услуг должно базироваться на универсальной правовой базе. Необходимо выработать экономические и правовые требования, предъявляемые к созданию любых страховых организаций, критерии оценки возможной сферы страховых операций, размера основного капитала, запасных фондов. Задачей страховых организаций является придание медицинскому страхованию более гибкой, удобной и выгодной формы.