| Похожие рефераты | Скачать .docx |

Курсовая работа: Налоги и внебюджетные фонды

1. Различие налогов в зависимости от органа, который взимает налог и его использует

1.1 Налоги и сборы

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. (Налоговый кодекс РФ, ст. 8 п. 1).

Безвозмездность налога означает, что его уплата не сопровождается ответным индивидуальным обязательством со стороны государственных налоговых органов. Безвозмездность налоговых платежей, вообще говоря, относительна, поскольку полученные таким образом доходы используются государством для осуществления расходов, предоставления налогоплательщикам общественных благ. Однако для конкретных плательщиков выгоды, получаемые от государственных расходов, могут быть недостаточной компенсацией их налоговых платежей. Поэтому налоги связаны с государственным принуждением, то есть применением санкций в случае неполной или несвоевременной их уплаты.

В российском налоговом законодательстве различаются такие понятия, как “налог” и “сбор”. Под сбором понимается обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий. (Налоговый кодекс РФ, ст. 8 п.2)

Особенностью сборов является то, что они носят целевой характер и служат для формирования целевых денежных фондов (например, сбор на нужды образовательных учреждений, на содержание правоохранительных органов и т.п.). Поэтому сборы также называются маркированными , или целевыми обязательными отчислениями. Налоги, напротив, не являются целевыми отношениями, и поступают в централизованный бюджетный фонд.

В развитых странах от 30 до 50% валового внутреннего продукта перераспределяется в форме налоговых и других обязательных отчислений (в частности, взносов на социальное страхование), что свидетельствует о высоком уровне государственного регулирования. В России доля налоговых поступлений в консолидированный бюджет составляет около 20% от ВВП. Примерно половину от этой величины образуют налоговые доходы федерального бюджета.

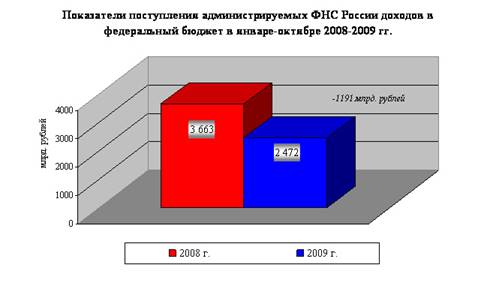

О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-октябре 2009 года.

Всего в январе-октябре2009годав федеральный бюджет поступило 2 472,1 млрд. рублей администрируемых доходов, что на 32% меньше, чем в январе-октябре2008года.

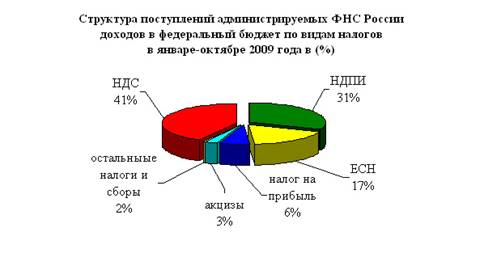

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (41%), налога на добычу полезных ископаемых (31%), ЕСН (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в январе-октябре 2009 года составили 158,9 млрд. рублей. По сравнению с январем-октябрем 2008 года поступления снизились в 4,3 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов. Суммы убытков, заявленные налогоплательщиками, выросли в 2 раза и за I полугодие т.г. составили 1,3 трлн. рублей, или столько же, сколько за весь 2008 год. Значительные объемы убытков зафиксированы в металлургии, машиностроении и банковском секторе.

Поступления единого социального налога, зачисляемого в федеральный бюджет , в январе-октябре 2009 года составили 414,3 млрд. рублей и по сравнению с январем-октябрем 2008 года выросли на 2,9 млрд. рублей, или на 0,7%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-октябре 2009 года составили 1 003,4 млрд. рублей и по сравнению с январем-октябрем 2008 года выросли на 4,8%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь , поступило в январе-октябре 2009 года 24,5 млрд. рублей, что на 29% меньше, чем в январе-октябре 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-октябре 2009 года 67,3 млрд. рублей и снизились относительно января-октября 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-октябре2009года поступило в федеральный бюджет 773,6 млрд. рублей, в том числе на добычу нефти – 698,5 млрд. рублей, газа горючего природного – 60,1 млрд. рублей, газового конденсата – 5,2 млрд. рублей.

По сравнению с январем-октябрем2008годапоступления НДПИ снизились в 1,8 раза, что обусловлено снижением цены на нефть (с 105,8$ в декабре 2007 года – сентябре 2008 года до 54,6$ в декабре 2008 года – сентябре 2009 года, или в 1,9 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-октябре2009года поступило 1 034,6 млрд. рублей, что на 0,8% больше, чем в январе-октябре2008года.

В Фонд социального страхования Российской Федерации (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.))в январе-октябре2009года поступило 54,8 млрд. рублей, что на 14,2% меньше, чем в январе-октябре2008года.

В Федеральный фонд обязательного медицинского страхования в январе-октябре2009года поступило 73,9 млрд. рублей, что на 0,9% больше, чем в январе-октябре2008года.

В территориальные фонды обязательного медицинского страхования в январе-октябре2009года поступило 135,5 млрд. рублей, что соответствует поступлениям января-октября 2008 года.

1.2 Основные элементы налоговой системы

Основными элементами налоговой системы являются:

· совокупность налогов, взимаемых на территории данной страны;

· система полномочий органов государственной власти в области налогового регулирования, касающаяся разработки и принятия налогового законодательства, определения порядка распределения налоговых поступлений между уровнями бюджетной системы и т.д.;

· государственные налоговые органы, обеспечивающие сбор налогов, контроль за правильностью их исчисления и уплаты.

К числу участников налоговых отношений в России относятся:

1) организации и физические лица – налогоплательщики, плательщики сборов и налоговые агенты;

2) государственные налоговые органы – Министерство Российской Федерации по налогам и сборам и его территориальные подразделения;

3) государственные таможенные органы – Государственный таможенный комитет Российской Федерации и его территориальные подразделения;

4) государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие прием и взимание налогов и сборов, а также контроль за их уплатой;

5) Министерство финансов Российской Федерации, финансовые органы субъектов федерации и органов местного самоуправления – при решении вопросов об отсрочке и рассрочке уплаты налогов и сборов, а также других вопросов, отнесенных к их компетенции налоговым законодательством.

Важнейшими участниками налоговых отношений являются налогоплательщики и плательщики сборов.

Под налогоплательщиком (или субъектом налога )понимается физическое или юридическое лицо, на которое в соответствии с действующим законодательством возложена обязанность по уплате налога. Поскольку налоги являются отношениями принуждения, законодательство определяет круг обязанностей налогоплательщиков. К их числу относятся:

· уплата законно установленных налогов;

· постановка на учет в налоговых органах;

· ведение учета своих доходов, расходов и объектов налогообложения;

· предоставление в налоговые органы соответствующих налоговых деклараций и иных документов, необходимых для исчисления и уплаты налогов;

· исполнение законных требований налоговых органов по устранению выявленных нарушений;

· обеспечение в течение установленного срока (в России - 3 года) сохранности бухгалтерской отчетности и иных документов, необходимых для целей налогообложения, а также документов, подтверждающих полученные доходы (для организаций - не только доходы, но и произведенные расходы), и уплаченные налоги.

Ряд дополнительных обязанностей возлагается на налогоплательщиков - юридических лиц. Юридические лица обязаны сообщать в налоговый орган по месту учета следующие сведения:

· об открытии или закрытии счетов - в пятидневный срок;

· обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

· обо всех обособленных подразделениях, созданных на территории РФ - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

· о прекращении своей деятельности, объявлении несостоятельности (банкротстве), ликвидации или реорганизации - в срок не позднее трех дней со дня принятия такого решения;

· об изменении своего места нахождения - в срок не позднее десяти дней со дня принятия такого решения.

Налогоплательщики и плательщики сборов несут ответственность за невыполнение или ненадлежащее выполнение возложенных на них обязанностей. Так, в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем взыскания денежных средств с банковских счетов налогоплательщика. Если этих средств недостаточно для покрытия налоговых обязательств, государство вправе взыскать налог за счет иного имущества налогоплательщика

Особую группу участников налоговых отношений образуют налоговые агенты – лица, на которых в соответствии с законодательством возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в соответствующий бюджет или внебюджетный фонд. Например, подоходный налог может удерживаться с работников организации по месту работу. В этом случае работникам не нужно по истечении года заполнять налоговую декларацию и самостоятельно перечислять налоги в бюджет. Платежи от их имени осуществляет организация-работодатель, которая и является налоговым агентом.

Все налоги и сборы, действующие в стране, должны иметь экономическое основание и не могут быть произвольными. Налог может считаться установленным только тогда, когда определен круг его плательщиков, а также установлены следующие элементы налогообложения:

· объект налогообложения;

· налоговая база;

· налоговый период;

· налоговая ставка;

· порядок исчисления налога;

· порядок и сроки уплаты налога.

Объектом налогообложения называется имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Объекты налогообложения очень разнообразны. К ним относятся не только доходы (прибыль) юридических лиц и граждан, стоимость товаров и услуг, но и отдельные виды деятельности, объекты природопользования, операции с ценными бумагами и т.д. Каждый налог должен иметь самостоятельный объект налогообложения

Понятие объекта налогообложения тесно связано с понятием налоговой базы. В российском законодательстве под налоговой базой понимается стоимостная, физическая или иная характеристика объекта налогообложения (Налоговый кодекс РФ, ст. 53). В более общем случае ее можно определить как часть объекта, в отношении которой непосредственно исчисляются налоги. Разница между понятиями налоговой базы и объекта связана с тем, что определенные части объекта могут облагаться в льготном режиме или вообще не облагаться налогом (например, необлагаемый минимум доходов или имущества). Таким образом, налоговая база не может превышать размер объекта налогообложения.

Налоговая ставка - это величина налоговых начислений на единицу измерения налоговой базы. Например, для налога на доходы физических лиц единицей измерения налоговой базы является 1 рубль доходов физического лица, полученных за отчетный период. Налоговая ставка определяется как размер налога в расчете на эту величину.

Ставки налогов могут устанавливаться как в абсолютном выражении, так и в относительном (в процентах). Если ставка налога, исчисляемая в процентах от единицы налогообложения, не зависит от размера налоговой базы, налог называется пропорциональным . Однако, в ряде случаев налог имеет не единую ставку, а шкалу ставок, различные уровни которой применяются при различной величине налоговой базы. Налоги, имеющие шкалу ставок, могут характеризоваться как прогрессивные или регрессивные. При определении прогрессивности налога принято исходить из величины средней налоговой ставки , которая представляет собой соотношение суммы уплаченного налога и объема базы налогообложения. Если при увеличении налоговой базы средняя налоговая ставка растет, налог называется прогрессивным, а если снижается, налог – регрессивным .

Примером пропорционального налога может служить налог на доходы физических лиц, взимаемый в настоящее время по единой ставке 13% (исключение составляют только отдельные виды доходов, такие как выигрыши в лотереи, превышение выплат по договорам добровольного страхования и некоторые другие). Ранее налогообложение доходов граждан в России было прогрессивным, и действовала шкала ставок налога: 12% для доходов менее 50.000 руб. в год, 20% - от 50.000 до 150.000 руб.; и 30% - свыше 150.000 руб.

Под налоговым периодом понимается период времени, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для различных налогов налоговые периоды могут быть разными. Так, в России для налога на добавленную стоимость налоговым периодом является квартал, для налога на доходы физических лиц - календарный год.

Все налоги можно подразделить на две основные категории: прямые и косвенные . Это деление известно еще с древности, однако его критерии не являются однозначно определенными. В общем случае к прямым налогам принято относить такие налоги, которые выплачиваются налогоплательщиком со своих доходов или имущества и являются его прямым взносом в бюджет . Прямые налоги являются исторически более ранней формой налоговых платежей. В современных условиях к ним относятся налог на прибыль, налог на доходы физических лиц, налог на имущество и другие.

Косвенные налоги – это налоги на товары и услуги, которые взимаются путем включения налога в цену товара (тариф на услуги). К их числу относятся налог на добавленную стоимость, акцизы, таможенные пошлины. Особенностью косвенных налогов является то, что они вытекают из хозяйственных актов, оборотов, финансовых операций и преследуют целью переложение налогового бремени с производителей товаров или услуг на их потребителей. Однако, на практике такое переложение достигается не всегда.

Одним из ключевых вопросов теории и практики налогообложения является вопрос о распределении налогового бремени между экономическими агентами. Для иллюстрации этой проблемы рассмотрим простой пример. Допустим, что цена коробки конфет равна 50 руб., и государство устанавливает налог с продаж в размере 5 руб. с каждой коробки. Предполагается, что бремя данного налога полностью ляжет на покупателей конфет в форме повышения цены. Не желая сокращать прибыль, производитель товара первоначально поднимет цену товара на величину налога - с 50 до 55 руб. Однако, не все потребители будут готовы купить его по более высокой цене, часть из них предпочтет сократить потребление конфет. Для того, чтобы обеспечить нормальный объем продаж, производитель будет вынужден снизить цену, допустим до 53 руб. за коробку. Доход, получаемый производителем от продажи каждой коробки, будет равен 53 - 5 = 48 руб. Таким образом, по сравнению с исходной ситуацией его доход снижается на 2 руб. Потребители также несут определенные потери, поскольку вынуждены платить за коробку конфет на 3 руб. больше, чем до введения налога. В итоге мы видим, что на потребителя была переложено не все налоговое бремя, а лишь его часть. В теории показывается, что подобное распределение налогового бремени между производителем и потребителем товара (размещение налога) определяется характеристиками спроса и предложения налогооблагаемых товаров.

Приведенный пример показывает, что необходимо различать понятия законодательно установленного и фактического налогового бремени. Законодательно установленное налоговое бремя определяется исходя из того, на кого возложено внесение налоговых платежей в государственный бюджет в соответствии с действующим законодательством. Однако, для более углубленного анализа недостаточно установить, кто формально является налогоплательщиком. Необходимо изучить распределение фактического налогового бремени исходя из того, какое влияние оказывает налог на распределение доходов в экономике.

1. 3 Функции налогов

В экономической системе налоги выполняют три функции:

· Фискальную

· Перераспределительную

· Стимулирующую.

Исторически наиболее ранней и одновременно основной функцией налоговявляется фискальная. Ее содержание состоит в том, что за счет налогов формируются финансовые ресурсы государства, которые необходимы для дальнейшего осуществления расходов (оборонных программ, социальных выплат и т.п.). Налоги являются основой доходов государства, поскольку именно они обеспечивают наибольшую часть поступлений в бюджет.

Перераспределительная функция налогов связана с использованием как инструмента выравнивания доходов населения. Рыночный механизм обеспечивает рост эффективности производства, однако он безразличен к социальным последствиям принимаемых решений. Возникающее на его основе распределение дохода может порождать большее социальное неравенство, чем это желательно для общества. В рамках рыночной системы часть людей по объективным причинам не может самостоятельно себе такой уровень доходов, который необходим для нормальной жизни. Речь идет о социально-уязвимых слоях населения, таких как инвалиды, пожилые граждане, многодетные семьи и др. Несмотря на определенный прогресс, достигнутый в данной области в послевоенные годы, низкий уровень жизни определенных слоев населения продолжает оставаться острой проблемой не только в развивающихся, но и в экономически развитых странах.

Перераспределение доходов с помощью налоговой системы может достигаться путем применения прогрессивных налогов, при которых более высокие доходы облагаются по более высоким ставкам. Как правило, по прогрессивной шкале рассчитывается подоходный налог с физических лиц, а в ряде случаев - налог на собственность и на прибыль предприятий. С другой стороны, косвенные налоги, играющие не менее заметную роль в структуре обязательных отчислений, фактически имеют регрессивный характер. Поясним это утверждение.

Косвенные налоги представляют собой налоги на потребляемые товары и услуги. С изменением уровня доходов граждан структура их потребительских расходов претерпевает определенные изменения. Существуют такие виды расходов, которые люди должны делать независимо от уровня благосостояния. К ним относится приобретение товаров первой необходимости (важнейших продуктов питания, медикаментов), оплата жилищно-коммунальных услуг и др. Однако, при росте благосостояния их доля в структуре потребительских расходов снижается. Более динамично растут расходы на товары длительного пользования и услуги. Но наиболее чувствительны к уровню доходов размеры сбережений. В доходах обеспеченных граждан сбережения имеют высокий удельный вес, в то время как низкодоходные слои населения в основном используют доход на приобретение товаров и услуг. Поскольку сбережения не являются объектом косвенного налогообложения, бремя косвенных налогов в большей степени ложится на малообеспеченных граждан.

Соотношение поступлений в бюджет за счет прямых и косвенных налогов характеризует перераспределительные возможности налоговой системы. Различные их сочетания по-разному влияют на распределение доходов и могут порождать различные представления о справедливости налогов, даже если суммарный объем налоговых обязательств при этом не изменяется. При построении налоговой системы следует учитывать целый комплекс противоречивых требований. Например, расширение косвенного налогообложения может быть более удобным для государства, поскольку не требует жесткого контроля за доходами граждан и затрудняет уклонение от уплаты налогов. Увеличение ставок косвенных налогов ощущается гражданами опосредованно, в форме повышения цен товаров, а значит и порождает меньшее недовольство в обществе, чем манипулирование прямыми налогами. Однако, оно имеет негативный социальный эффект за счет переложения налоговой нагрузки на менее обеспеченных граждан, снижает прозрачность налоговой системы и затрудняет контроль граждан над действиями государства.

Перераспределительный эффект прямых налогов также не столь однозначен. Как правило, выравнивание доходов за счет применения прогрессивных налогов в масштабах всего общества весьма незначительно. Во-первых, повышение налогов, взимаемых с богатых людей, ведет к большему сокрытию доходов от налогообложения, снижению экономической активности и, следовательно, сокращению налогооблагаемой базы, в результате чего доходы государства могут не только не увеличиться, но и уменьшиться. Во-вторых, даже если доходы бюджета в результате подобных мероприятий возросли, это не означает одновременный прирост социальных расходов государства, хотя может повлечь за собой сокращение расходов предпринимателей на зарплату и другие социальные цели.

Дифференциация налоговых ставок налогообложения является не единственной формой построения социально-ориентированной налоговой системы. Перераспределительная функция может выражаться в снижении налоговой базы для определенных категорий плательщиков - пенсионеров, инвалидов, начинающих предпринимателей и др. Очень часто такие меры связаны со стимулирующей функцией налоговой системы. Речь идет о предоставлении налоговых льгот занятым в различных отраслях экономики (например, в сельском хозяйстве), в сфере малого бизнеса и др. Установление социально-ориентированных налогов в этом случае выполняет те же задачи, что и государственные расходы на выплату социальных пособий и предоставление иных социальных гарантий.

Благодаря наличию стимулирующей функции налогов государство имеет возможность косвенно воздействовать на функционирование рыночной экономики с целью обеспечения ускоренного развития определенных ее секторов и отраслей. Не всегда желательный с точки зрения общества уровень производства тех или иных товаров может быть обеспечен в результате действия рыночных сил. Если товар представляет собой чистое общественное благо, данная проблема может быть решена только путем прямой организации их производства на государственных предприятиях. По отношению к смешанным общественным благам в ряде случаев достаточно лишь корректировки объема их выпуска с помощью косвенных мер. Как правило, с помощью налоговой системы достигается стимулирование следующих видов деятельности: непроизводственное строительство; осуществление затрат на развитие производства (включая расходы на НИОКР); малое предпринимательство; благотворительная и природоохранная деятельность; создание предприятий, обеспечивающих занятость для определенных категорий населения (например, инвалидов).

Стимулирующая функция реализуется с помощью системы налоговых льгот, предоставление которых увязывается с определенными признаками налогоплательщика или объекта налогообложения.

Налоговые льготы - это законодательно установленные преимущества, предоставляемые отдельным категориям налогоплательщиков по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере. В соответствии с российским законодательством нормы, определяющие основания, порядок и условия применения налоговых льгот, не могут носить индивидуального характера. Это означает, что закон должен ставить в равные условия всех налогоплательщиков, относящихся к одной и той же категории или осуществляющих определенный вид деятельности. Для избирательной поддержки определенных предприятий и организаций должны использоваться не налоги, а государственные расходы.

Можно выделить следующие основные виды налоговых льгот:

· установление необлагаемого минимума объекта налогообложения (пример - стандартные налоговые вычеты по налогу на доходы физических лиц);

· освобождение от уплаты налогов отдельных лиц и категорий плательщиков (льготы по налогу на доходы физических лиц для инвалидов, Героев Российской Федерации и др.);

· применение пониженных налоговых ставок (например, пониженные ставки НДС на продовольственные товары и товары детского ассортимента);

· целевые налоговые льготы;

· налоговый кредит;

· другие виды налоговых льгот.

Особой формой налоговых льгот является налоговый кредит - отсрочка взимания налога, которая предоставляется на условиях возвратности и платности на основании договора между хозяйствующим субъектом и государственным налоговым органом. Налоговый кредит может быть предоставлен на срок от трех месяцев до одного года в случаях, предусмотренных налоговым законодательством, в том числе:

· при причинении налогоплательщику ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

· при задержке налогоплательщику финансирования из бюджета или оплаты выполненного им государственного заказа;

· при угрозе банкротства плательщика в случае единовременной выплаты налога;

· если имущественное положение налогоплательщика - физического лица исключает возможность единовременной уплаты налога;

· если производство и/или реализация товаров, работ или услуг лицом носит сезонный характер;

· в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу, в соответствии с таможенным законодательством.

Налоговый кредит предоставляется заинтересованному лицу по его заявлению и оформляется договором, который должен предусматривать сумму задолженности и начисляемые на нее проценты, срок действия договора, порядок погашения задолженности и начисленных процентов, документы об имуществе, которое является предметом залога, либо поручительство, ответственность сторон.

Разновидностью налогового кредита является инвестиционный налоговый кредит . Он предусматривает возможность уменьшения платежей по налогу в течение определенного срока и в определенных пределах с последующей поэтапной уплатой суммы кредита и начисленных процентов. Инвестиционный налоговый кредит может быть предоставлен на более длительный срок (от года до 5 лет), но только по налогу на прибыль (доход) организации, а также по региональным и местным налогам. Основанием для его предоставления является проведение организацией научно-исследовательских или опытно-конструкторских работ, технического перевооружения собственного производства; осуществление внедренческой или инновационной деятельности; выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Варьируя ставками налогообложения прибылей, государство может воздействовать на объем инвестиций в экономику. Изменение ставок косвенных налогов является инструментом ценовой политики. Эффективным средством внешнеторговой политики служит установление таможенных пошлин в соответствии с протекционистской или либеральной стратегией развития внешней торговли. Однако, не следует переоценивать возможности налоговой системы как инструмента регулирования экономической конъюнктуры. Стремление обеспечить гибкость налогового регулирования в меняющихся условиях не должно противоречить основному принципу - стабильности и предсказуемости налоговой политики государства.

1.4 Государственные налоговые органы

Налоговая система любого государства включает не только законодательную регламентацию перечня обязательных платежей, порядка их исчисления и уплаты. Налоги - это отношения принуждения, поэтому немаловажное значение имеет создании эффективной системы налоговых органов, обеспечивающих полное и своевременное изъятие обязательных платежей в бюджет государства.

Состав и структура управления налоговых органов разных стран существенно различаются. В России налоговыми органами являются Министерство РФ по налогам и сборам (МНС РФ) и его территориальные подразделения. В определенных случаях, связанных с налогообложением товаров, пересекающих таможенную границу, полномочиями налоговых органов также обладают таможенные органы.

Система органов Министерства РФ по налогам и сборам (ранее - Государственная налоговая служба) представляет собой единую систему контроля за соблюдением законодательства о налогах, правильностью исчисления, полнотой и своевременностью внесения налогов и других обязательных платежей в соответствующие бюджеты. Деятельность Министерства регулируется соответствующим Положением, которое определяет его организационную структуру, задачи, функции и права. Права, обязанности, ответственность налоговых органов и их должностных лиц также закреплены в Налоговом кодексе РФ (глава 5).

К числу основных задач налоговых органов относятся:

· контроль за соблюдением законодательства о налогах и других платежах в бюджет;

· организация и ведение учета налогоплательщиков;

· учет и анализ динамики поступления налогов по видам обязательных платежей, категориям плательщиков, территориям; информирование федеральных, региональных и местных органов власти о поступлении налогов;

· участие в разработке налоговой политики и налогового законодательства; совершенствование функционирования налоговой системы путем методических разработок, внедрения новых форм информационного обеспечения и др.; контроль за изданием министерствами, ведомствами и другими организациями нормативных документов, связанных с налогообложением,

· разработка форм налоговых расчетов, отчетов, деклараций и иных документов, связанных с исчислением и уплатой налогов и других обязательных платежей;

· возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет;

· оказание консультационных услуг налогоплательщикам; разъяснительная работа по применению законодательства о налогах и сборах.

Для осуществления возложенных на них функций государственные налоговые органы наделяются рядом прав:

· требовать от налогоплательщиков документы, служащие основанием для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов;

· производить налоговые проверки проведение в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, а также у физических лиц;

· обследовать производственные, складские, торговые и иные помещения, используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения, независимо от места их нахождения; проводить инвентаризацию имущества налогоплательщика;

· приостанавливать операции по расчетным счетам и накладывать арест на имущество налогоплательщиков;

· требовать от налогоплательщиков и иных обязанных лиц устранения выявленных нарушений налогового законодательства контролировать их выполнение;

· применять финансовые санкции по отношению к недобросовестным налогоплательщикам, взыскивать недоимки и пени по налогам;

· привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

· заявлять ходатайства об аннулировании или о приостановлении действия лицензий на право осуществления налогоплательщиком определенных видов деятельности;

· предъявлять иски в суд и арбитраж: взыскании налоговых санкций; ликвидации организации любой организационно-правовой формы; признании сделок недействительными; взыскании неосновательно приобретенного имущества в доход государства и др.

Налоговые органы имеют право проводить налоговые проверки на предприятиях, в учреждениях и организациях, независимо от их формы собственности. Налоговые проверки подразделяются на документальные и фактические. Документальные проверки проводятся на основе изучения различных форм налоговой отчетности и других документов, необходимых для исчисления налоговых обязательств плательщика. Фактическая проверка не связана с изучением документов, основными ее формами являются: обследование помещений и инвентаризация имущества, вызов и опрос свидетелей с для получения информации о нарушениях налогового законодательства и т.д.

Проверки могут быть камеральными и выездными. Камеральные проверки проводятся в отношении всех налогоплательщиков. Они осуществляются по месту нахождения налогового органа, основываются на имеющихся в его распоряжении налоговых декларациях и других документах о финансовом положении и деятельности налогоплательщика. Камеральные проверки проводятся сотрудниками налоговых органов в соответствии с их служебными обязанностями, и для них не требуется какого-либо специального решения руководства. Продолжительность проверки в общем случае составляет три месяца со дня представления плательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога. При этом налоговый орган вправе истребовать у налогоплательщика дополнительные сведения и документы, подтверждающие правильность расчета и своевременность внесения налогов в бюджет.

Выездные проверки могут проводиться только в отношении юридических лиц и индивидуальных предпринимателей и только по решению руководителя (заместителя руководителя) налогового органа. Такие проверки могут проводится не чаще одного раза в три года, за исключением некоторых особых случаев, таких как реорганизация или ликвидация организации-налогоплательщика. Их максимальная продолжительность составляет два месяца. Однако, в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной проверки до шести месяцев.

И камеральные, и выездные проверки не могут охватывать более чем три календарных года деятельности налогоплательщика, предшествовавших году их проведения.

Предприятие или организация не вправе скрывать от работников налоговой органов те документы, которые не входят в законодательно установленный перечень сведений, составляющих коммерческую тайну. В частности, запрещено сокрытие следующих документов:

· устав юридического лица и его учредительные документы;

· отчетность о финансово-хозяйственной деятельности предприятия;

· документы о платежеспособности;

· регистрационные удостоверения, лицензии и другие документы, дающие право на осуществление данного вида деятельности;

· сведения о численности и составе работников предприятия, условиях труда и его оплате;

· сведения о загрязнении окружающей среды;

· информация о нарушении антимонопольного законодательства;

· документы об уплате налогов и др.

Налоговые и таможенные органы несут ответственность за свои неправомерные действия, решения или бездействие, в результате которых налогоплательщику были причинены убытки. Эти убытки подлежат возмещению за счет федерального бюджета. Работники налоговых органов обязаны соблюдать налоговую тайну.

Министерство РФ по налогам и сборам несет ответственность за организацию учета налогоплательщиков. Постановка на учет проводится по месту нахождения организации - юридического лица, а также всех ее филиалов; по месту нахождения налогоплательщика - физического лица; по месту нахождения имущества, подлежащего налогообложению (недвижимости, транспортных средств). Основой для ведения учета плательщиков налогов является Государственный реестр налогоплательщиков, в рамках которого каждому плательщику присваивается идентификационный номер (ИНН). Номер является единым по всем видам налогов и указывается во всех документах, представляемых в налоговые органы. На его основе информация вносится в компьютерную базу данных, позволяющую осуществлять оперативный контроль за правильностью уплаты налогов. С 1996 г. в России ИНН присваивается не только юридическим, но и физическим лицам.

К системе налоговых органов в зарубежных странах примыкает налоговая полиция. В 1992 году она была создана и в России, с 1993 года являлась самостоятельным правоохранительным органом. В ее состав входила Федеральная служба налоговой полиции РФ (ФСНП РФ), органы Федеральной службы налоговой полиции в субъектах РФ и местные органы налоговой полиции.

Налоговая полиция привлекалась для совместных проверок финансово-хозяйственной деятельности предприятий и организаций, правильности уплаты налогов.

К числу основных ее функций были отнесены относились:

· проведение оперативно-розыскных и предварительных следственных действий для выявления и пресечения налоговых преступлений;

· розыск лиц, подозреваемых в совершении налоговых преступлений;

· прием, регистрация и проверка информации о преступлениях и нарушениях налогового законодательства;

· обеспечение безопасности деятельности налоговых органов, защита их сотрудников и членов их семей;

· содействие налоговым органам, органам внутренних дел, прокуратуры и др. в выявлении и предупреждении налоговых преступлений;

· выявление и пресечение коррупции в налоговых органах;

· сбор и анализ информации об исполнении налогового законодательства.

С 2003 года Федеральная служба налоговой полиции в России была упразднена, а ее функции переданы Министерству внутренних дел.

2. Специальные фонды, их роль. Внебюджетные федеральные фонды, доходы внебюджетных фондов

2.1 Специальные фонды

Специальные фонды формируются четырьмя методами:1) путем введения специальных налогов и сборов (например, фонды дорожного строительство);2) за счет бюджетных ассигнований (обычно фонды, связанные с наукой и военными целями);3) через выпуск специальных займов;4) путем добровольных взносов.

Основная часть специальных фондов формируется за счет налогов и сборов и бюджетных отчислений. Они создаются для решения социальных программ, для обеспечения структурных изменений в экономике, для стабилизации денежно-кредитной системы и т.д.

В последние десятилетия получили развитие межгосударственные специальные фонды, решающие валютные и финансовые проблемы экономических и политических союзов. Наиболее известными являются бюджет ЕЭС, Международный валютный фонд и т.д.

Правительства заинтересованы в специальных фондах по ряду причин. Прежде всего это дает возможность привлекать дополнительные ресурсы для выполнения правительством своих функций.

Для правительства любого государства основной целью является воспроизводство существующих производственных отношений. Вторая, не менее важная задача правительства - обеспечение стабильности в межклассовых отношениях. Этому во многом содействуют фонды медицинского и социального страхования и фонды социального обеспечения, создаваемые за счет накопительных взносов и отчислений.

В большой степени посредством специальных фондов правительство финансирует развитие космических и военных исследований и аналогичных отраслей науки, работу спецслужб и аналогичные расходы, которые не требуют огласки и контроля со стороны общественности.

Временно свободные ресурсы специальных фондов используются государством для решения кассовых разрывов бюджета, для финансирования непредвиденных расходов.

Классификация специальных фондов.

Специальные фонды отличаются друг от друга по четырем признакам:1) по срокам действия;2) по принадлежности;3) по правовому положению;4) по целям.

По срокам действия спецфонды делятся на постоянные и временные. При создании специальных фондов постоянного действия не оговаривается срок, в течение которого они будут действовать. Во втором случае четко определяется срок. Временные фонды создаются для решения определенной задачи, для финансирования конкретного проекта и т.д. По принадлежности специальные фонды делятся на общегосударственные, местные и международные.

Решение об участии в международных специальных фондах и о создании специальных фондов на уровне государства принимает парламент страны, поскольку источником их финансирования выступает либо бюджет, либо новые налоги и сборы. А введение новых налогов и сборов также является прерогативой парламента.

Особое место в экономике развитых стран занимают специальные корпоративные фонды. Для создания этих фондов не требуют парламентского согласия. Однако их контролирует правительство, поскольку отчисления в подобные фонды затрагивают налоговые интересы государства.

По правовому положению различают три группы специальных фондов:

1) специальные фонды, включаемые в бюджет;

2) самостоятельные специальные фонды;

3) фонды, обладающие частичной самостоятельностью. Наиболее существенным является классификация специальных фондов по целям:

1) социальные фонды;

2) фонды личного и имущественного страхования; Специальные фонды

3) экономические фонды;

4) научные специальные фонды;

5) военно-политические;

6) кредитные.

Система личного и имущественного страхования, будучи чисто финансовым институтом, с государственными финансами формально связана через налоговые системы. Особый случай представляет система государственного личного и имущественного страхования. Эти фонды образуются из поступлений от страховых взносов, от продажи страховых полисов, от доходов из вложений в ценные бумаги, от платежей за выданные гарантии по рискам от частных вложений.

Система страхования - это один из самых древних финансовых институтов со своей специфической терминологией, законами, экономическими связями, влиянием на экономические процессы в обществе. Ущерб при наступлении страхового случая настолько велик, что индивидуальный предприниматель не в состоянии возместить ущерб, если его не разложить на большое число предпринимателей через страховую систему.

2.2 Внебюджетные фонды

В соответствии с Бюджетным кодексом Российской Федерации Государственный внебюджетный фонд - фонд денежных средств, образуется вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначен для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Внебюджетные фонды обладают рядом особенностей:

•запланированы органами власти и управления и имеют строго целевую направленность;•денежные средства фондов предназначены для финансирования расходов, не включенных в бюджет;•взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу;•формируются за счет специальных отчислений юридических и физических лиц;•на отношения, связанные с исчислением, уплатой и взысканием взносов, распространяется большинство норм и положений Налогового кодекса РФ;•денежные ресурсы фондов находятся в собственности государства, не входят в состав бюджетов различных уровней, не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;•расходование средств фондов осуществляется по распоряжению Правительства РФ или специально уполномоченных органов (правления фондов);•из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов, программ.

Внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включенных в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности и строго в соответствии с целевым назначением фондов.

Начиная с 1992 г. в Российской Федерации создано и действует большое количество внебюджетных фондов. На сегодняшний день общее число федеральных внебюджетных фондов составило, из них основные - Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости (с 2001 г. средства консолидируются в федеральном бюджете).

В зависимости от уровня управления внебюджетные фонды подразделяются на федеральные и региональные ; по целевому назначению - на экономические внебюджетные фонды и социальные внебюджетные фонды .

Внебюджетные фонды выполняют распределительную и контрольную функции.

Распределительная функция выражается в перераспределении через внебюджетные фонды части национального дохода в пользу либо социальных слоев населения, либо отдельных отраслей экономики в целях обеспечения их развития.

Контрольная функция проявляется в информировании общества о возникших отклонениях в производственном либо социальном процессах.

Внебюджетные фонды, как и бюджет, способствуют государственному регулированию рыночной экономики, содействуют более справедливому распределению национального дохода между социальными слоями населения.

В зависимости от источников формирования, назначения и масштабов использования внебюджетные фонды подразделяются на централизованные и децентрализованные.

1. Централизованные (государственные) внебюджетные фонды имеют общегосударственное значение и используются для решения общегосударственных задач. В состав централизованных (государственных) внебюджетных фондов входят:

· Пенсионный фонд Российской Федерации;

· Фонд социального страхования Российской Федерации;

· Федеральный фонд обязательного медицинского страхования.

· Федеральная служба по труду и занятости

К централизованным также относятся Федеральный фонд поддержки малого предпринимательства, Федеральный фонд социальной поддержки населения и др.

Средства большинства централизованных внебюджетных фондов служат финансовой гарантией конституционных прав граждан России на социальную защиту в случае старости, болезни, неблагоприятного социального и экономического положения некоторых групп населения.

2. Децентрализованные внебюджетные фонды формируются для решения территориальных, отраслевых, межотраслевых и других задач. К ним относятся внебюджетные фонды, создаваемые:

· по решению региональных и муниципальных органов власти для решения региональных и местных задач;

· для решения отраслевых задач (фонды научно-исследовательских и опытно-конструкторских разработок, Фонд конверсии и др.).

Источниками формирования внебюджетных фондов служат:

· обязательные платежи, установленные законодательством РФ, субъектов РФ, решениями местных органов власти;

· добровольные взносы юридических и физических лиц;

· прибыль от коммерческой деятельности, осуществляемой фондами – юридическими лицами;

· другие доходы, предусмотренные соответствующими законодательными актами.

Средства государственных и территориальных (региональных и местных) внебюджетных фондов находятся соответственно в федеральной, региональной и муниципальной собственности.

Проекты бюджетов внебюджетных фондов составляются органами соответствующих фондов и представляются органами исполнительной власти на рассмотрение представительных органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты государственных внебюджетных фондов РФ рассматриваются и утверждаются федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год.

Отчеты об исполнении бюджетов государственных внебюджетных фондов составляются органами управления фондов и представляются Правительством РФ на рассмотрение и утверждение Федеральному Собранию в форме федерального закона.

Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов РФ на рассмотрение представительных органов субъектов РФ одновременно с проектами законов субъектов РФ о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов РФ о бюджете на очередной финансовый год.

Отчеты об исполнении бюджетов территориальных государственных внебюджетных фондов составляются органами управления фондов и представляются органом исполнительной власти субъекта РФ на рассмотрение и утверждение представительному органу субъекта РФ в форме закона субъекта РФ.

Бюджеты муниципальных внебюджетных фондов составляются и исполняются муниципальными органами исполнительной власти в соответствии с принимаемыми ими решениями, касающимися формирования и использования средств этих фондов.

Во внебюджетные фонды мобилизуется значительный объем финансовых ресурсов, имеющихся в государстве.

Децентрализованные внебюджетные фонды. Эти фонды, как уже отмечалось, создаются для решения территориальных, отраслевых и межотраслевых задач.

· Отраслевые и межотраслевые внебюджетные фонды были образованы в начале 90-х годов в целях привлечения дополнительных финансовых ресурсов и усиления контроля за их использованием.

· Фонд НИОКР создан для финансирования научно-исследовательских и опытно-конструкторских работ, результаты которых используются в народном хозяйстве. Источником формирования средств фонда являются отчисления предприятий и организаций от реализации продукции.

· Источниками Государственного фонда конверсии служат в основном бюджетные ассигнования. Средства этого фонда направляются предприятиям военно-промышленного комплекса для переоснащения их на выпуск гражданской продукции.

· Фонд содействия развитию малых форм предприятий в научно-технической сфере создан для оказания государственной помощи малым предприятиям. В этот фонд направляется 1% средств, выделяемых из федерального бюджета на финансирование науки.

Фонды развития жилищной сферы создаются региональными и местными органами власти в целях мобилизации дополнительных средств на строительство жилищного фонда, поддержание технического состояния коммунальных объектов, оказание помощи малоимущим гражданам в приобретении квартир.

| Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за январь-октябрь 2008-2009 гг. | |||

| млрд. рублей | |||

| январь-октябрь2008 года | январь-октябрь2009 года | в процентах к 2008 году | |

| Всего поступило в бюджетную систему РФ | 8 744,2 | 6 888,8 | 78,8 |

| в том числе: | |||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 7 445,1 | 5 590,0 | 75,1 |

| Государственные внебюджетные фонды | 1 299,1 | 1 298,9 | 100,0 |

| млрд. рублей | |||

| январь-октябрь2008 года | январь-октябрь2009 года | в процентах к 2008 году | |

| Налоги и сборы - всего (вкл. ЕСН) | 7 445,1 | 5 590,0 | 75,1 |

| в федеральный бюджет (вкл. ЕСН) | 3 663,1 | 2 472,1 | 67,5 |

| в консолидированные бюджеты субъектов РФ | 3 782,0 | 3 117,9 | 82,4 |

| из них: | |||

| Налог на прибыль организаций | 2 297,8 | 1 071,6 | 46,6 |

| в федеральный бюджет | 689,1 | 158,9 | 23,1 |

| в консолидированные бюджеты субъектов РФ | 1 608,7 | 912,7 | 56,7 |

| Налог на доходы физических лиц | |||

| в консолидированные бюджеты субъектов РФ | 1 325,5 | 1 306,3 | 98,6 |

| Единый социальный налог в федеральный бюджет | 411,4 | 414,3 | 100,7 |

| Налог на добавленную стоимость | |||

| на товары (работы, услуги), реализуемые на территории Российской Федерации | 957,4 | 1 003,4 | 104,8 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 34,5 | 24,5 | 70,9 |

| Акцизы | 260,9 | 269,7 | 103,4 |

| в федеральный бюджет | 103,9 | 67,3 | 64,8 |

| в консолидированные бюджеты субъектов РФ | 157,0 | 202,4 | 128,9 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 1 551,1 | 853,4 | 55,0 |

| в федеральный бюджет | 1 459,3 | 794,0 | 54,4 |

| в консолидированные бюджеты субъектов РФ | 91,8 | 59,4 | 64,7 |

| в том числе: | |||

| налог на добычу полезных ископаемых | 1 521,3 | 831,1 | 54,6 |

| в федеральный бюджет | 1 430,9 | 773,6 | 54,1 |

| в консолидированные бюджеты субъектов РФ | 90,4 | 57,5 | 63,6 |

| из него нефть: | 1 407,5 | 735,2 | 52,2 |

| в федеральный бюджет | 1 337,1 | 698,5 | 52,2 |

| в консолидированные бюджеты субъектов РФ | 70,4 | 36,8 | 52,2 |

| млрд. рублей | |||

| январь-октябрь2008 года | январь-октябрь2009 года | в процентах к 2008 году | |

| Государственные внебюджетные фонды - всего | 1 299,1 | 1 298,9 | 100,0 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 1 026,5 | 1 034,6 | 100,8 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 63,9 | 54,8 | 85,8 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 73,3 | 73,9 | 100,9 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 135,4 | 135,5 | 100,0 |

2.3 Пенсионный фонд

Пенсионный фонд Российской Федерации (ПФР) - крупнейшая и самая эффективная система оказания социальных услуг в РФ. В результате колоссальной ежедневной работы фонд обеспечивает своевременную выплату пенсии каждому гражданину России в полном соответствии с его пенсионными правами. ПФР был образован 22 декабря 1990 года постановлением Верховного Совета РСФСР для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан. В структуре Пенсионного фонда - 7 Управлений в Федеральных округах Российской Федерации, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан), а также свыше 2 500 территориальных управлений во всех регионах страны. В системе ПФР трудится более 133 000 специалистов. Пенсионный фонд осуществляет ряд социально значимых функций, в т.ч.:

· учет страховых средств, поступающих по обязательному пенсионному страхованию;

· назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 38,5 млн. российских пенсионеров;

· назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.

· персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян;

· взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

· выдачу сертификатов на получение материнского (семейного) капитала;

· управление средствами пенсионной системы, в т.ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании;

· реализацию Программы государственного софинансирования пенсии. По состоянию на август 2009 года в Программу вступили свыше 1 500 000 россиян.

· с 2010 года - администрирование страховых средств, поступающих по обязательному пенсионному страхованию и обязательному медицинскому страхованию;

· с 2010 года - установление федеральной социальной доплаты к социальным пенсиям, в целях доведения совокупного дохода пенсионера до величины прожиточного минимума пенсионера.

Доходы Пенсионного фонда России в 2008 году выросли по сравнению с 2007 годом на 40,2 % и составили 2,73 трлн. рублей. Суммарный объем расходов в 2008 году составил 2,36 трлн. рублей. В настоящее время трудовая пенсия по старости в России состоит из трех частей: базовой (гарантируется государством, и ее размер устанавливается законодательно в виде фиксированной суммы), страховой (дифференцированная часть, зависит от результатов труда конкретного человека) и накопительной (образуется только у граждан 1967 года рождения и моложе).

| Сведения о численности пенсионеров и средних размерах их пенсий в целом по Российской Федерации по состоянию на 1 августа 2009 года | ||

| Категории пенсионеров | Численность пенсионеров, тыс.человек на 1.08.2009 | Средний размер пенсии на 1.08.2009 |

| Всего пенсионеров | 38776 | 5410 |

| Получатели трудовых пенсий | 35879 | 5564 |

| из них: | ||

| по старости | 30528 | 5856 |

| по инвалидности | 3834 | 4101 |

| по случаю потери кормильца | 1517 | 3382 |

| Пенсии по государственному пенсионному обеспечению | 2897 | 3501 |

| из них: | ||

| пенсии военнослужащих и их семей | 63 | 4541 |

| Социальные пенсии | 2519 | 3255 |

| Справочно: | ||

| Инвалиды вследствие военной травмы, получающие две пенсии | 140 | 12999 |

| Участники ВОВ, получающие две пенсии | 323 | 12969 |

| Вдовы военнослужащих, погибших в ВОВ, получающие две пенсии | 33 | 9707 |

| Родители погибших военнослужащих, получающие две пенсии | 42 | 9202 |

1 марта базовая часть трудовой пенсии россиян была увеличена на 8,7%. 1 апреля на 17,5% и 1 августа на 7,5% выросла страховая части трудовой пенсии, в результате чего средний размер трудовой пенсии составил 5536 рублей. Следующее повышение пенсии намечено на 1 декабря - базовая часть трудовой пенсии будет проиндексирована на 31,4%. Таким образом, всего за 2009 год пенсии будут проиндексированы 4 раза. В результате к концу года средний размер трудовой пенсии составит 6280 рублей; средний размер социальной пенсии достигнет величины прожиточного минимума пенсионера и составит 4294 рубля.

Взносы

Типичная ставка взносов в Пенсионный фонд составляет 14 % от заработной платы (Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 19.07.2007) "Об обязательном пенсионном страховании в Российской Федерации" (принят ГД ФС РФ 30.11.2001)

Эти отчисления разделяются на страховую часть и накопительную часть пенсии.

Взносы в ПФ учитываются как составная часть единого социального налога.

С 2010 года - ЕСН отменяется, будут установлены прямые взносы работодателей (страхователей) в три внебюджетных фонда - ПФР, ФОМС и ФСС. В 2010 году совокупный объем взносов сохранится на уровне ставки ЕСН - 26%, из которых 20% будут направляться в Пенсионный фонд РФ. При этом взносы будут уплачиваться с годового заработка до 415 тысяч рублей. В случае, если годовой заработок превышает 415 тысяч рублей, взносы сверх 415 тысяч рублей не взимаются, но и пенсионные права сверх этой суммы не формируются. С 2011 года размер совокупных взносов возрастет до 34 %, из которых 26% составят отчисления по обязательному пенсионному страхованию. Эта система позволяет существенно увеличить уровень пенсий в стране. Для лиц, полностью попадающих под действие страховой системы, коэффициент замещения пенсией зарплаты, с которой уплачивались страховые взносы, составит не менее 40 % после 30 лет уплаты этих взносов при наступлении страхового случая (т.е. старости, определяемой путем достижения гражданином установленного законодательством возраста - 55 лет для женщин и 60 лет для мужчин).

Также с 2009 года у граждан появилась возможность делать добровольные взносы на накопительную часть пенсии. Законом (56-ФЗ от 30.04.2008 г.) предусмотрены две стороны софинансирования взносов гражданина - государство (которое удваивает сумму не менее 2 тыс., но не выше 12 тыс. рублей) и работодатель (который на софинансирование взносов работника до 12 тысяч рублей получает налоговый вычет). Любой гражданин может вступить в эту программу, подав через бухгалтерию своего предприятия два документа - заявление в ПФР о вступлении в программу и заявление работодателю с просьбой установить ежемесячное перечисление из зарплаты на накопительный часть индивидуального лицевого счета гражданина (рекомендуемый размер - 1 тысяча рублей в месяц). Также в программу могут вступать и несовершеннолетние граждане.

2.4 Фонд Социального Страхования

Фонд социального страхования Российской Федерации (ФСС РФ) - один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России 2 июня 1903 года с высочайшего соизволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Этот день считается официальной датой рождения государственного социального страхования в России.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактики заболеваемости». Начато строительство советской санаторно-курортной «фабрики здоровья». С 1933 года социальное страхование перешло под управление советских профсоюзов.

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации

- Указ Президента РФ от 7 августа 1992 года 822 «О Фонде социального страхования Российской Федерации;

- Указ Президента РФ от 28 сентября 1993 года 1503 «Об управлении государственным социальным страхованием в Российской Федерации»,

- Постановление Правительства РФ от 26 октября 1993 года 1094 «Вопросы Фонда социального страхования Российской Федерации»;

- Положение о Фонде социального страхования Российской Федерации

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации (пункт 1 статьи 13 федерального закона «Об основах обязательного социального страхования» от 16 июля 1999 г. 165-ФЗ).

Ныне Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших.

Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию.

В 2000 году Фонд социального страхования начал выплаты по возмещению вреда пострадавшим на производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом РФ от 24 июля 1998 года 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета.

В этом же году в соответствии с постановлением Правительства Российской Федерации от 12.12. 2004 года 771 "Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета" на Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

Отделения Фонда созданы на территориях всех субъектов Российской Федерации.

Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников.

Функции

· выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»)

· обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение

· обеспечение инвалидов техническими средствами реабилитации и протезами

· оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет

· оплата родовых сертификатов

· доплата (25 %) за первичную медико-санитарную помощь работающим гражданам

· доплата за диспансеризацию работающих граждан

· оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами

· оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации, открытые в установленном порядке (в том числе в учреждения отдыха и оздоровления детей) и др.

Однако оформление т. н. «Материнского капитала» производится в отделении Пенсионного Фонда РФ.

Отчётность

· Страхователи сдают форму 4-ФСС о начислениях и расходовании средств фонда не позднее 15 числа после окончания отчётного периода (квартала).

· Уплачивающие добровольно страховые платежи также сдают 4а-ФСС

Бюджет Фонда Федеральным законом РФ от 28.04.2009 78-ФЗ:

1. Утвердить основные характеристики бюджета Фонда социального страхования Российской Федерации (далее - Фонд) на 2009 год:

1) прогнозируемый общий объем доходов бюджета Фонда в сумме 415 008 261,0 тыс. рублей, в том числе за счет межбюджетных трансфертов из федерального бюджета в сумме 94 291 364,0 тыс. рублей и из бюджета Федерального фонда обязательного медицинского страхования в сумме 17 000 000,0 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 414 063 876,3 тыс. рублей;

3) предельный объем профицита бюджета Фонда в сумме 944 384,7 тыс. рублей.

2. Утвердить прогнозируемые общие объемы доходов бюджета Фонда на 2009 год по обязательному социальному страхованию в сумме 287 416 173,1 тыс. рублей (в том числе 40 520 169,1 тыс. рублей - средства федерального бюджета на покрытие дефицита бюджета Фонда) и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 56 820 893,0 тыс. рублей.

с 2010 года

o единый социальный налог заменяется страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

o за Фондом социального страхования РФ закрепляются функции по администрированию страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

o контроль за их уплатой и расходованием средств на выплату обязательного страхового обеспечения осуществляется Фондом социального страхования РФ.

Переход с 2010 года на уплату страховых взносов в Фонд социального страхования Российской Федерации не повлечет какой-либо дополнительной нагрузки на работодателей. Сохранен тариф страховых взносов в Фонд – 2,9 % (ставка ЕСН в текущем году также равна 2,9%). Для отдельных категорий страхователей (сельхозтоваропроизводители, организации, использующие труд инвалидов и др.) на переходный период 2010 – 2014 годов установлены пониженные тарифы страховых взносов.

При этом законодательством вводится предельная сумма, на которые начисляются страховые взносы, - 415 000 рублей в год. На доход работника свыше этой суммы страховые взносы в Фонд начисляться не будут.

Со следующего года Фонд социального страхования РФ не только продолжит выполнять обязанности по проверке правильности расходования работодателями средств обязательного социального страхования на выплату пособий своим работникам, но и будет осуществлять контроль за уплатой страхователями в бюджет Фонда страховых взносов.

В рамках этих новых правоотношений по контролю за уплатой страховых взносов установлена и ответственность работодателей за правильность исчисления, полноту и своевременность уплаты (перечисления) страховых взносов в Фонд. Например, за неуплату или неполную уплату работодателем страховых взносов в установленный срок будет производиться взыскание недоимки по страховым взносам.

Соответственно, повышена также ответственность Фонда перед страхователями, к примеру, за излишнее взыскание с работодателя страховых взносов, пеней и штрафов Фонд выплачивает страхователю проценты на сумму излишне взысканных платежей со дня, следующего за днем взыскания, по день их фактического возврата

2.5 Фонд обязательного медицинского страхования

Полное официальное наименование - Федеральный фонд обязательного медицинского страхования, сокращенное наименование - ФФОМС.

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи, закрепленных в статье 41 Конституции Российской Федерации.

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование является Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (далее - Закон) принятый в 1991 году.

Закон установил правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации, определил средства обязательного медицинского страхования в качестве одного из источников финансирования медицинских учреждений и заложил основу для создания в стране системы страховой модели финансирования здравоохранения.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования.

В качестве субъектов медицинского страхования Законом определены гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

В настоящее время в Российской Федерации созданы как самостоятельные некоммерческие финансово-кредитные учреждения Федеральный фонд обязательного медицинского страхования и 85 территориальных фондов обязательного медицинского страхования для реализации государственной политики в области обязательного медицинского страхования как составной части государственного социального страхования.

По данным форм ведомственного статистического наблюдения на 1 октября 2007 года в Российской Федерации в системе обязательного медицинского страхования работало по договорам 8115 медицинских учреждений, в которые поступило средств ОМС: всего - 224 396, 0 млн. рублей, в том числе из территориального фонда - 26 367, 8 млн. рублей.

Структура системы ОМС была представлена 87 территориальными фондами ОМС, 120 страховыми медицинскими организациями (СМО) и 262 филиалами СМО.

Численность граждан, застрахованных согласно спискам к договорам ОМС, составила 143 065, 0 тыс. человек; численность граждан, обеспеченных страховым медицинским полисом ОМС - 139 346, 0 тыс. человек, в том числе: работающих - 57 217,5 тыс. человек, неработающих - 82 128,5 тыс. человек.

На 01.01.2008 года в ТФОМС зарегистрировано 8 000 620 страхователей, из них 87 страхователей неработающего населения - органов исполнительной власти.

Основными источниками доходов бюджетов ТФОМС являются налоги, в том числе единый социальный налог в части, зачисляемой на счета ТФОМС, и страховые взносы на обязательное медицинское страхование неработающего населения, которые в структуре поступлений финансовых средств соответственно составили 45,4% и 51,4%. На счета ТФОМС поступило средств единого социального налога в сумме 125 093,5 млн. рублей (на 25% больше, чем в 2006 году), а страховых взносов на ОМС неработающего населения - 141 541,2 млн. рублей (на 25,7% больше, чем в 2006 году). Таким образом, в 2007 году в части формирования доходов по ОМС, достигнуты позитивные результаты, о чем свидетельствует возросший по сравнению с 2006 годом уровень финансового обеспечения населения субъектов Российской Федерации средствами ОМС.

В 2007 году в среднем на одного застрахованного поступило налогов и взносов на ОМС неработающего населения в сумме 2 298,4 рублей, или 118,7% от подушевого норматива финансирования за счет средств ОМС - 1936,3 рублей, утвержденного Постановлением Правительства Российской Федерации от 30.12.2006 № 885 "О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2007 год".

Исполнение бюджетов ТФОМС по поступлению ЕСН в части, зачисляемой в ТФОМС, в среднем по России составило 102,3%. При этом в 54 субъектах Российской Федерации превышен средний показатель по России.

Поступило средств ОМС из ТФОМС в СМО - 203 766, 7 млн. рублей.

На 1 января 2008 года работу по организации и проведению вневедомственного контроля качества медицинской помощи в системе ОМС осуществляли 12108 специалистов, участвующих в деятельности по защите прав застрахованных граждан, в том числе 1412 штатных специалистов ТФОМС, 3253 штатных специалистов СМО, 7443 внештатных медицинских экспертов, включенных в территориальный регистр.

Федеральный фонд ОМС

· Федеральный фонд обязательного медицинского страхования реализует государственную политику в области обязательного медицинского страхования граждан как составной части государственного социального страхования.

· Федеральный фонд ОМС осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации и уставом Федерального фонда ОМС.

· Федеральный фонд ОМС является самостоятельным государственным некоммерческим финансово-кредитным учреждением.

· Федеральный фонд ОМС является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, счета в учреждениях Центрального банка Российской Федерации и других кредитных организациях, печать со своим наименованием, штампы и бланки установленного образца.

Основными задачами Федерального фонда ОМС являются:

· финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации «О медицинском страховании граждан в Российской Федерации;

· обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

· аккумулирование финансовых средств Федерального фонда ОМС для обеспечения финансовой стабильности системы обязательного медицинского страхования.

В целях выполнения основных задач Федеральный фонд ОМС:

· осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования;

· разрабатывает и в установленном порядке вносит предложения о размере взносов на обязательное медицинское страхование;

· осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда ОМС;

· выделяет в установленном порядке средства территориальным фондам обязательного медицинского страхования, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ обязательного медицинского страхования;

· осуществляет совместно с территориальными фондами ОМС и органами Государственной налоговой службы Российской Федерации контроль за своевременным и полным перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования;

· осуществляет совместно с территориальными фондами ОМС контроль за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок;

· осуществляет в пределах своей компетенции организационно-методическую деятельность по обеспечению функционирования системы обязательного медицинского страхования;

· вносит в установленном порядке предложения по совершенствованию законодательных и иных нормативных правовых актов по вопросам обязательного медицинского страхования;

· участвует в разработке базовой программы обязательного медицинского страхования граждан;

· осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации;

· организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного медицинского страхования;

· изучает и обобщает практику применения нормативных правовых актов по вопросам обязательного медицинского страхования;