| Похожие рефераты | Скачать .docx |

Реферат: Финансы, деньги и налоги

Вопросы по дисциплине "Финансы"

1. Социально-экономическая сущность и функции финансов. Финансовое обеспечение воспроизводственного процесса

Финансы выражают определенную сферу производственных отношений и относятся к базисной категории. Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Будучи частью производственных отношений, финансы относятся к экономическому базису; их обусловленность стоимостным распределением подчеркивает исторически преходящий характер финансов

Особенности финансов:

· средства банка выдают на определенный срок; на определенных условиях и при условии возвратности;

· средства при финансировании выдаются на определенные цели; бесплатно безвозвратно.

С помощью кредита происходит перераспределение финансовых ресурсов между предприятиями, организациями и гражданами.

Постоянно происходит переливание кредитных ресурсов в финансовые ресурсы и наоборот. Все фонды предприятия концентрируются на счетах в банках и являются источниками ссудных фондов банков для выдачи кредитов. Между кредитом и финансами много общих черт, но основной является широкое использование обеих в кругообороте и воспроизводственном процессе.

Функции: распределительная и контрольная

Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Её результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

Распределительная функция проявляется при распределении национального дохода, когда происходит создание так называемых основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы:

1) зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства;

2) доходы предприятий сферы материального производства.

Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению.

Контрольная функция, объективно присущая финансам, может реализоваться с большей или меньшей полнотой, которая во многом определяется состоянием финансовой дисциплины в народном хозяйстве. Финансовая дисциплина – это обязательный для всех предприятий, организаций, учреждений и должностных лиц порядок ведения финансового хозяйства, соблюдения установленных норм и правил, выполнения финансовых обязательств.

Помимо распределительной и контрольной функции финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расходы, налги, государственный кредит) в процессе воспроизводства. На сегодняшний день регулирующая функция в России развита слабо.

2. Финансовые ресурсы общества и источники их формирования

Финансовые ресурсы общества – это денежные доходы и поступления, находящиеся в распоряжении государства и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Государственные доходы - это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны, а также необходимая для функционирования государственных органов.

Согласно ст. 41 БК РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся доходы:

- от использования имущества, находящегося в государственной или муниципальной собственности;

- от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

- от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- в виде финансовой помощи и бюджетных ссуд, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

- иные неналоговые доходы.

Государственные доходы, поступающие в распоряжение (собственность) государства, очень разнообразны. Для их классификации используют различные критерии. При классификации доходов по социально-экономическому признаку в основу берется наличие различных форм собственности: государственной, муниципальной, частной и иных (ст. 8 Конституции РФ).

По территориальному признаку государственные централизованные доходы подразделяются на федеральные и доходы субъектов федерации.

По методу мобилизации государственных доходов они могут быть обязательные и добровольные. В свою очередь, государственные доходы, поступающие на обязательной основе, делятся на налоги и неналоговые платежи.

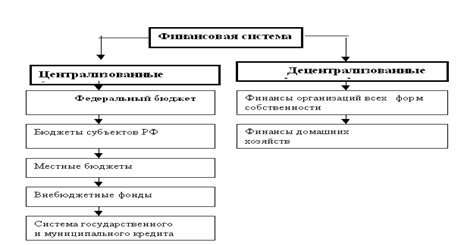

3. Финансовая система Российской Федерации, ее основные звенья и их взаимосвязь

Финансовая система- это сумма всех финансовых отраслей, которые очень тесно переплетаются между собой. Финансы - один из важнейших факторов, показывающий на уровень экономических отношений и расход валютных средств.

Она состоит из следующих звеньев:

- общегосударственные финансы, их задача – концентрация ресурсов и финансирование государственных нужд;

- территориальные финансы, решают туже задачу, но на своей территории,

- финансы хозяйствующих объектов и, прежде всего, предприятий сферы материального производства.

- финансы граждан, финансы домохозяйств.

В связи с этим финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Финансовая система Российской Федерации включает следующие сферы финансовых отношений: государственный бюджет, внебюджетные фонды, кредит, фонды имущественного и личного страхования, фондовый рынок, финансы предприятий различных форм собственности. Все перечисленные финансовые отношения можно разбить на две подсистемы. Это - общегосударственные финансы, за счет которых обеспечиваются потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне (вставить таблицу).

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

4. Государственные и муниципальные финансы, их роль в социально-экономическом развитии страны

Финансы являются неотъемлемой частью денежных отношений, их роль и значение зависят от того, какое место денежные отношения занимают в экономике. На поверхности общественной жизни финансы существуют как движение наличных и безналичных денежных средств. В отличие от денег, выполняющих роль всеобщего эквивалента, измеряющего затраты труда ассоциированных товаропроизводителей, финансы являются экономическим инструментом распределения и перераспределения 2 макроэкономических показателей: Валового Внутреннего Продукта (ВВП) и Национального Дохода (НД), а также средством контроля за образованием и использованием фондов денежных средств. Сейчас доля НД РФ, перераспределяемого через сектор государственных финансов составляет около 50-55%.

Финансы возникают на третьей стадии общественного воспроизводства, где движение стоимости ВВП осуществляется обособленно от движения его натуральной формы (товаров и услуг). Этот процесс можно разделить на два этапа:

1) первичное распределение стоимости НД и образование первичных доходов: формируются дохода участников материального производства, составляющие по сумме НД. Это - заработная плата рабочих и служащих, доходы предприятий, занятых в сфере материального производства и др.;

2) вторичное распределение стоимости НД и образование вторичных доходов: доходы непроизводственной сферы и налоги. Вторичные доходы формируют конечные пропорции использования НД - фонд потребления и фонд накопления.

Таким образом, перераспределение НД происходит между производственной и непроизводственной сферой экономики, отраслями материального производства, регионами страны, формами собственности, различными социальными группами населения. На стадии распределения и перераспределения стоимости ВВП и НД деньги принимают форму финансовых ресурсов, формирующихся у субъектов хозяйствования (децентрализованные) и государства (централизованные). Использование финансовых ресурсов идет через фонды специального целевого назначения и не фондовую форму. Финансы являются базисной категорией, хотя обладают императивностью, зависят от финансовой политики государства.

Итак, финансы - денежные отношения, возникающие в процессе распределения и перераспределения ВВП и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на цели расширенного воспроизводства, материальное стимулирование занятых, удовлетворение социальных и других потребностей общества.

Общественное назначение финансов реализуется через их функции:

- распределительная;

- контрольная.

Они осуществляются одновременно, т. к. каждая финансовая операция означает распределение общественного продукта и контроль за этим распределением.

Финансовое обеспечение воспроизводственного процесса - покрытие затрат за счет финансовых ресурсов субъектов хозяйствования и государства. Осуществляется в трех формах:

- самофинансирование - покрытие затрат за счет собственных финансовых ресурсов организации. При их недостатке снижаются расходы либо привлекаются заемные средства;

- кредитование - расходы организаций покрываются за счет ссуды, предоставляемой на условиях платности, срочности, возвратности и гарантированности;

- бюджетное финансирование на безвозмездной основе за счет средств бюджетных и внебюджетных фондов разных уровней власти и управления.

На практике все формы применяются одновременно при их оптимальном сочетании.

Функции финансов реализуются через финансовый механизм. Он включает в себя:

- финансовые методы - способы воздействия финансовых отношений на хозяйственный процесс. К ним относятся: планирование, прогнозирование, инвестирование, кредитование, материальное стимулирование и другое;

- финансовые показатели - параметры состояния финансовой системы, в той или иной мере регулируемые государственной финансовой политикой;

- правовое обеспечение - законы, указы Президента, постановления Правительства РФ, Устав юридического лица и др.;

- нормативное обеспечение - нормы и нормативы, методические указания, инструкции по расчету финансовых показателей;

- информационное обеспечение - бухгалтерская и статистическая отчетность, и другая информация о состоянии финансовой системы.

Финансовая система - система форм и методов образования, распределения и использования фондов денежных средств государства и организаций.

Ее структура включает:

1) Государственные финансы: бюджеты различных уровней государственной власти и управления, органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы;

2) Страхование как особая отрасль финансовых отношений, связанная с формированием целевого страхового фонда для целей реализации страховой защиты при наступлении страхового случая. Осуществляется в обязательной и добровольной формах по пяти отраслям;

3) Финансы организаций различных форм собственности. Связаны с государственными финансами денежными отношениями по поводу уплаты налогов и других обязательных платежей, а также по поводу распределения бюджетных субсидий и кредитов для организаций.

Это основные элементы финансовой системы, объединяющие субъектов, владеющих финансовыми ресурсами.

Обеспечивающие элементы:

1) Банковская система. В РФ включает 2 уровня: Банк России и коммерческие банки;

2) Специализированные финансово-кредитные организации: негосударственные пенсионные фонды, паевые инвестиционные фонды, лизинговые компании и др.;

3) Биржевая система включает фондовые, товарные и валютные биржы. Осуществляет перераспределение финансовых ресурсов через ценные бумаги и др.;

4) Внебиржевой поток;

5) Средства технических коммуникаций.

Также можно представить финансовую систему следующим образом:

Формирование и эффективное использование финансовых ресурсов осуществляется в рыночной экономике посредством финансового рынка. Финансовый рынок - форма организации движения денежных средств в экономике. Реализует функции:

- аккумулирование временно свободных денежных средств юридических и физических лиц, государства;

- осуществление посредничества их движению от владельцев (сберегателей) к пользователям (инвесторам).

Состояние финансового рынка определяется инфляционными ожиданиями, денежно-кредитной политикой государства и другими факторами.

Его субъектами выступают: сберегатели - юридические и физические лица, чаще население, которые осуществляют инвестирование своих сбережений индивидуально или через финансово-кредитные институты; инвесторы - субъекты хозяйствования и органы власти различных уровней, вкладывающие денежные средства в какое-либо предприятие, инфраструктуру; эмитенты - субъекты хозяйствования и органы власти различных уровней, осуществляющие эмиссию ценных бумаг.

Структура финансового рынка характеризуется 2 признаками:

1) временной: рынок денег (денежные ресурсы как средства платежа, используемые в краткосрочном периоде - до 1 года); рынок капиталов (денежные ресурсы как средства накопления, используемые в долгосрочном периоде более 1 года);

2) институциональный: кредитная система как совокупность кредитных организаций; рынок ценных бумаг, включающий первичный и вторичный рынок и рынок государственных и корпоративных ценных бумаг.

Рынок денег является первичной стадией развития финансового рынка, более простой по организации, его примерами выступают рынок Межбанковского кредитования и валютный рынок.

Рынок капиталов - вторичная стадия развития финансового рынка, более сложная по организации, достаточно слабо развитая в РФ на сегодняшний момент.

5. Государственные внебюджетные социальные фонды: общие принципы, правовой статус, состав, роль в реализации социальной политики

Внебюджетные фонды представляют собой самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица. Они независимы в правовом и экономическом отношении от федерального бюджета и бюджетов административно-территориальных объединений (республики в составе Российской Федерации, области, края, города, района и др.). Доходы и расходы внебюджетных фондов не включаются в общую сумму доходов и расходов бюджетов соответствующих административно-территориальных объединений.

Государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера.

Внебюджетные фонды – одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Необходимость образования государственных внебюджетных фондов заключается в следующем: создание государственных внебюджетных фондов необходимо государству, прежде всего, для более эффективного использования финансовых ресурсов, а также для успешного решения социальной политики.

Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на:

социальное обеспечение по возрасту;

социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

социальное обеспечение в случае безработицы;

охрану здоровья и получение бесплатной медицинской помощи.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются федеральным законом в соответствии с Налоговым Кодексом.

Задача общества – поддержать существование граждан, нуждающихся в помощи. В связи с этим существует реальная потребность в целевых финансовых ресурсах и целесообразность их концентрации на государственном и территориальном уровнях.

Правовой основой образования государственных социальных внебюджетных фондов является, прежде всего, Конституция РФ (1993 г.), Закон РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" от 10 октября 1991 г. № 1734-1, Бюджетный кодекс Российской Федерации, Федеральный закон от 31 июля 1998 г. № 145-ФЗ.

Право на социальное обеспечение граждан России записано в Конституции РФ:

"Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом" (ст. 39).

Закон РСФСР от 10 октября 1991 г. (ст. 18) допускает "создание целевых и резервных бюджетных фондов", средства которых используются в целях осуществления социальных, экологических и других программ.

В Бюджетном кодексе Российской Федерации нашли отражение общие принципы, правовой статус и назначение государственных внебюджетных фондов, суть которых состоит в следующем: государственные внебюджетные фонды образуются на основании соответствующих актов органов государственной власти.Внебюджетные фонды имеют обособленные бюджеты и источники формирования доходов.

Средства государственных внебюджетных фондов находятся в федеральной собственности.

Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

6. Финансы организаций и их роль в социально-экономическом развитии страны

Деятельность любой фирмы, в том числе и финансовая, не может рассматриваться изолированно; в частности, система управления финансами компании является элементом более крупной системы. В этой связи напомним коротко, что с позиции макроэкономики в народном хозяйстве различают четыре экономических субъекта: государственный сектор, предпринимательский сектор, сектор домашних хозяйств и сектор "Заграница*. Каждый из этих секторов пронизан сетью финансовых отношений; безусловно, имеется специфика в управлении финансами в отдельном секторе, вместе с тем, очевидно, что финансы каждого из них являются лишь элементом взаимен связанной системы финансов в целом.

Логика приведенной схемы достаточно очевидна. На ней представлены все упоминавшиеся выше субъекты финансовых отношений, аккумулирующие фонды денежных средств и использующие их в соответствии с собственными потребностями. Поскольку в развитой рыночной экономике ни один из этих субъектов не может быть самодостаточным и/или не желает самоизоляции от других субъектов, между ними устанавливаются определенные финансовые отношения, осуществляются переливы ресурсов, в том числе и финансовых, от одного субъекта к другому. Как правило, коммерческие и финансовые операции между субъектами осуществляются через банковскую систему, которая и представлена в центре схемы.

В нижней части схемы приведен блок "Финансовые рынки". В отличие от субъектов финансовых отношений, представленных в других блоках схемы, финансовый рынок выполняет посредническую функцию —он не является собственником финансовых ресурсов, а лишь помогает оптимизации использования совокупных финансовых ресурсов. Обособление этого блока обусловлено тем обстоятельством, что в современной теории финансов именно финансовые рынки рассматриваются как основной элемент системы финансирования крупного частного бизнеса, определяющего по сути как глобальную, так и национальные экономические системы. Основными участниками финансовых рынков являются инвесторы и финансовые посредники (финансовые и инвестиционные компании, банкирские дома, инвестиционные фонды и др.); первые предлагают рынку свободные денежные средства, вторые организуют их размещение, а также помогают компаниям, нуждающимся в долгосрочном финансировании, найти оптимальную структуру источников средств.

В блоке "Финансы организаций* представлены два типа принципиально различающихся субъектов: некоммерческие и коммерческие организации. Первые получают финансирование в основном из различных бюджетов (безусловно, существуют и некоммерческие организации, создаваемые различными коммерческими структурами, финансируемые ими по сметам и выполняющие предусмотренные учредительными документами услуги в интересах своих учредителей). Вторые генерируют собственные фонды, в том числе и за счет прибыли, которые и используют, основываясь в основном на критериях экономической целесообразности.

Роль всех обособленных на схеме субъектов финансовых отношений не равнозначна, хотя каждый из выделенных блоков играет собственную немаловажную роль в нормальном функционировании финансовой системы, в рыночной экономике финансы хозяйствующих субъектов, точнее, коммерческих организаций, все же имеют вполне очевидную доминанту. Логика здесь достаточно прозрачна.

В организационном плане базовой ячейкой экономической системы в любой стране является хозяйствующий субъект (юридическое лицо). Гражданским кодексом Российской Федерации дается понятие юридического лица, приводятся его типы, классификация, отличительные особенности каждого типа. В зависимости от государственной политики и принципов организации экономики доминирующую роль в ее функционировании и развитии может играть тот или иной тип хозяйствующих субъектов. Как показывает мировой опыт, в реальной рыночной экономике особую роль играют коммерческие организации, т. е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации, образно говоря, создают "пирог", т. е. формируют добавочную стоимость, которая в дальнейшем делится между государством, физическими и юридическими лицами. Рассмотрим общие принципы построения организационно-правовых форм в сфере бизнеса.

Субъектами гражданских правоотношений выступают физические лица (граждане) и юридические лица. Согласно Гражданскому кодексу юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс или смету.

Юридическое лицо подлежит обязательной государственной регистрации и действует на основании учредительных документов, в качестве которых могут выступать устав (для унитарных предприятий и некоммерческих организаций), либо учредительный договор (для хозяйственных товариществ), либо устав и учредительный договор (для других типов юридических лиц).

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач; при этом если организация все же ведет предпринимательскую деятельность, то полученная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей. Поскольку в дальнейшем при изложении материалов мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций, причем, как правило, крупных, приведем краткую характеристику их возможных организационно-правовых форм.

Хозяйственное товарищество представляет собой коммерческую организацию с разделенным на вклады участников складочным капиталом и может создаваться в форме полного товарищества и товарищества на вере (коммандитного).

Учредителями и одновременно участниками полного товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации, причем количество участников (полных товарищей) должно быть не менее двух.

7. Финансы домашних хозяйств как сфера финансовой системы Российской Федерации: содержание и роль домашних хозяйств в социально-экономическом развитии страны, доходы и расходы домашних хозяйств

Финансы домашних хозяйств - совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для обеспечения жизнедеятельности членов домашнего хозяйства.

Под домашним хозяйством с экономической точки зрения понимается группа лиц, чаще всего связанных родственными отношениями (семья), совместно принимающих экономические решения на основе совместного формирования и совместного использования фондов денежных средств, необходимых для потребления и накопления. Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает в качестве:

· покупателя и потребителя товаров и услуг;

· поставщика факторов производства (труд, капитал);

· накопителя денежных фондов путём сбережения части полученного дохода;

· кредитора или заёмщика для различных финансовых посредников и институтов (банки, страховые компании, инвестиционные фонды и др.);

· налогоплательщика, формирующего бюджет.

Финансовые отношения, характерные для домашнего хозяйства, можно разделить на внутренние и внешние.

Внутренними финансовыми отношениями домашнего хозяйства являются те, которые возникают между участниками (членами) домашнего хозяйства по поводу формирования и распределения фондов денежных средств, являющихся общими для домашнего хозяйства, между его членами.

К внешним причисляются финансовые отношения:

· с предприятиями и организациями, производящими товары, работы и услуги, потребляемые членами домашнего хозяйства;

· с государством по поводу формирования и использования бюджета и внебюджетных фондов;

· с коммерческими банками по поводу предоставления во временное пользование, хранящихся на различных счетах денежных средств, а также по поводу заимствования денежных средств (домашнее хозяйство как кредитор и как заёмщик банка);

· со страховыми компаниями (страховщиками) по поводу страхования своих рисков;

· с другими домашними хозяйствами.

· с работодателями

Для финансов домашних хозяйств характерны общие для финансов функции:

· распределительная;

· контрольная;

· регулирующая;

· инвестиционная

Финансовые решения домашних хозяйств принимаются в отношении формирования и использования денежных фондов.

С определённой степенью условности можно сказать, что домашнее хозяйство имеет свой баланс, в котором отражается совокупность его активов, т.е. стоимость его имущества в денежной и неденежной форме и пассивов, т. е. источников формирования этих активов. Важным источником формирования активов домашних хозяйств является не только текущие доходы, но и сбережения, накопления, полученные в порядке наследования от предыдущих поколений.

Доходы домашних хозяйств могут быть в денежной и не денежной (натуральной) форме. К последним можно отнести полученные в личном подсобном хозяйстве продукты питания, а также натуроплату за работу на предприятиях.

В развитых рыночных экономиках денежная форма доходов естественным образом преобладает. Денежные доходы домашних хозяйств подразделяются по следующим источникам поступления:

1. Заработная плата

2. Пенсии, пособия, стипендии и другие социальные выплаты

3. Доходы от предпринимательской деятельности

4. Доходы от недвижимости и операций с денежными средствами на финансовом рынке

Существуют различные подходы к классификации расходов домашних хозяйств. С точки зрения сроков, на которые рассчитаны те или иные расходы, выделяют:

Краткосрочные расходы, т. е. расходы, рассчитанные на короткий период (до 1-2 месяцев), например, расходы на питание, транспорт. Краткосрочные расходы повторяются с наибольшей частотой или постоянно.

Среднесрочные расходы, т.е. расходы, рассчитанные на средний период (от нескольких месяцев до года, иногда более года), например, расходы на одежду, обувь.

Долгосрочные расходы, т.е. расходы, рассчитанные, как правило, на несколько лет и более, например, приобретение предметов длительного пользования: квартира, автомобиль, мебель и т.п.

В зависимости от функционального назначения расходы могут быть разделены на следующие основные группы:

Личные потребительские расходы, т.е. покупка товаров, оплата услуг

· Налоги и другие обязательные платежи

· Денежные накопления и сбережения.

Существует также ещё один подход, который предполагает их деление на расходы связанные с потреблением и накоплением.

8. Государственный кредит: сущность, функции, виды, правовые основы, роль в финансовом обеспечении воспроизводственного процесса

Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заёмщика, либо гаранта.

Государственный кредит независимо от формы его существования имеет, как правило, добровольный характер. Пример отклонения от добровольного характера - обязательная подписка на государственные облигации в годы после Великой Отечественной войны в СССР, предназначенные для сбора средств на восстановление народного хозяйства после войны.

Государственный кредит используется государством для решения функций:

· поиск финансовых ресурсов для финансирования государственных расходов, увязки доходов и расходов;

· регулирование макро- и микроэкономических процессов;

· воздействие на социальную и денежно-кредитную политику.

Государственный кредит делится на виды , отражающие специфику отношений и влияния ряда факторов. Виды государственного кредита определяются:

· составом заемщиков и кредиторов;

· конкретными причинами появления потребности у государства в мобилизации средств;

· местом получения кредита; формой его оформления;

· методами привлечения денежных ресурсов и способами их возврата;

· сроками погашения государством своих обязательств;

· степенью риска кредитора и заемщика.

В зависимости от характеристики заемщика государственный кредит бывает централизованным и децентрализованным. В первом случае в качестве заемщика выступает Кабинет Министров и его центральный финансовый орган страны (Министерство финансов), во втором - местные органы власти (Совет депутатов). Децентрализованные займы проводятся для частичного покрытия расходов местного бюджета, а целевые займы для финансирования конкретных проектов, связанных с социально-экономическим развитием области, города, района. Местные займы обеспечиваются материальными, финансовыми и невещественными активами, находящимися в коммунальной собственности.

По месту получения кредита, государственный кредит подразделяется на внутренние и внешние займы. В Украине казначейские обязательства являются краткосрочными, если они выпущены со сроком погашения до 1 года, среднесрочными - от 1 до 5 лет, долгосрочными - от 5 до 10 лет. В каждом конкретном случае оговариваются условия, формы и сроки государственного кредита.

В зависимости от формы и порядка оформления кредитных отношений различают: государственные облигационные и безоблигационные займы. Выпуск разного рода казначейских обязательств, векселей, кредитование центральным банком государственного бюджета (если это разрешено законом; в ряде стран, например в Дании, закон вообще запрещает государству брать какие-либо кредиты в национальном банке) - это примеры безоблигационных займов.

С целью образования денежных фондов государство использует добровольный метод их привлечения - займы и вклады, вносимые населением на хранение в банки. Возникшие при этом отношения основываются на принципах срочности, возвратности, платности и добровольности. Государство выступает в качестве должника, а население и юридические лица - в качестве кредиторов. Совокупность финансово-правовых норм, регулирующих данные отношения, образуют самостоятельный институт финансового права -государственный кредит. Осуществление государственного кредита ведет к образованию государственного долга. В зависимости от субъекта-кредитора различают внутренний и внешний государственный долг. Возникающие в данном случае общественные отношения регулируются различными нормативными актами: Федеральным законом от 26 декабря1994 г. "О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерации иностранными государствами, их юридическими лицами и международными организациями", Законом РФ от 13 ноября1992 г. "О государственном внутреннем долге Российской Федерации", а также Бюджетным кодексом РФ, в соответствии с которыми государственный внутренний долг представляет собой долговые обязательства Российской Федерации перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Долговые обязательства могут быть в форме кредитов, полученных Российской Федерацией, государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Российской Федерации, других долговых обязательств, гарантированных Российской Федерацией (ст. 98 БК РФ)

9. Финансовый рынок, как механизм перераспределения финансовых ресурсов

Финансовый рынок представляет собой особую форму организации движения денежных средств в национальном хозяйстве. Он состоит из двух частей: рынка ссудных капиталов и рынка ценных бумаг. Это связано с делением капитала на основной и оборотный.

Объективной предпосылкой функционирования финансового рынка является несовпадение потребности в финансовых ресурсах у одних субъектов хозяйствования или государства с наличием свободных финансовых ресурсов у других, что создает возможность удовлетворения потребности первых. Кроме того, у многочисленных владельцев временно свободных средств в отдельности суммы могут быть незначительными, тогда как потребности в финансовых ресурсах, как правило, бывают огромными. Финансовый рынок предназначен для аккумуляции временно свободных денежных средств у большого количества мелких и крупных владельцев и передачи их пользователям. Таким образом, финансовый рынок является посредником в движении денежных средств от сберегателей к инвесторам, формируя у последних финансовые ресурсы.

На финансовом рынке функционируют 3 основных субъекта:

эмитент – нуждается в дополнительных финансовых ресурсах и выпускает (эмитирует) ценные бумаги;

инвестор – владеет свободными денежными средствами и предоставляет их в распоряжение эмитента под ценные бумаги;

посредники: дилеры или брокеры, которые профессионально работают на финансовом рынке и помогают инвесторам эффективно приложить свои свободные ресурсы, а эмитентам приобрести необходимые им финансовые ресурсы. При этом на финансовом рынке происходит процесс купли-продажи временно свободных денежных средств, который внешне выглядит как процесс купли-продажи ценных бумаг. Финансовые ресурсы покупает эмитент у инвестора, а ценные бумаги покупает инвестор у эмитента.

С помощью финансового рынка осуществляется межотраслевое, межтерриториальное и межхозяйственное перераспределение денежных (в т.ч. финансовых) ресурсов. В условиях административно-командной системы механизмом такого перераспределения был в основном бюджет, а по межхозяйственному перераспределению – финансы отраслей. В рыночной экономике финансовый рынок берет на себя большие потоки финансовых ресурсов и становится ее неотъемлемым элементом. Финансовые рынки подразделяются на первичные и вторичные. На первичном финансовом рынке выпускаются в продажу новые ценные бумаги. На вторичном финансовом рынке осуществляется перепродажа ценных бумаг. Возможность перепродажи основана на том, что инвестор свободно владеет и распоряжается ценными бумагами и может перепродать их другому инвестору.

Цель первичных финансовых рынков – привлечение дополнительных финансовых ресурсов для инвестирования в производство, на социальные потребности, в научные исследования. Вторичные финансовые рынки предназначены для перераспределения имеющихся финансовых ресурсов между субъектами хозяйствования в соответствии с потребностями расширенного воспроизводства и другими нуждами общества. Благодаря финансовым рынкам осуществляется перелив капиталов к более эффективным производствам, обеспечивается финансирование приоритетных производственных, научно-технических и социальных программ.

Фондовые биржи выполняют функции: перераспределяют финансовые ресурсы, что позволяет изменять структуру общественного производства. Финансовый рынок решает несколько задач - является новым рыночным механизмом перераспределения финансовых ресурсов между отраслями, территориями, субъектами хозяйствования в дополнение к бюджетному механизму.

10. Управление финансами: понятие, объекты, субъекты управления, функциональные элементы, их характеристика

Управление финансами предприятий — это управление в сфере денежных отношений относительно формирования, распределения и использование денежных доходов, накоплений и финансовых ресурсов с целью наиболее эффективного их использования и повышение платежеспособности предприятия.

Объектами управления в сфере финансов предприятий являются:

· финансовые отношения, которые возникают между предприятиями и их основателями, государством, коммерческими структурами, другими предприятиями и физическими лицами;

· доходы и накопления (прибыль), их формирование, распределение и использования;

· финансовые ресурсы, источники их формирования, состав и структура;

· состав, структура и кругооборот капитала;

· денежные фонды, их формирование и использование;

· денежное обращение в воспроизведенном процессе и т.п.

Субъектами управления финансами на уровне предприятия являются его руководитель, планово-финансовая служба, финансовые менеджеры.

В управлении финансами можно выделить следующие функциональные элементы:

- финансовое планирование - занимает важное место в системе управления финансами. Оценивает состояние финансовых ресурсов, возможности их увеличения, а также наиболее эффективные направления их использования. Финансовое планирование основывается на анализе финансовой информации, а последняя, в свою очередь, - на данных бухгалтерской, статистической и оперативной отчетности. Составными частями финансового планирования являются бюджетное и налоговое планирование;

- стратегическое управление — заключается в определении финансовых ресурсов на перспективу, установлении объема финансовых ресурсов на реализацию целевых программ и т. д. Стратегическое управление финансами в нашей стране осуществляют Государственная Дума, Аппарат Президента РФ, Министерство финансов РФ и другие органы государственной власти и управления;

- оперативное управление — совокупность мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и направляемых на получение максимального эффекта при минимуме затрат от перераспределения финансовых ресурсов;

Оперативное управление финансами в нашей стране осуществляют Министерство финансов РФ, финансовые управления органов местного самоуправления, дирекции внебюджетных фондов, страховых организаций, финансовые службы предприятий, учреждений и организаций;

-финансовый контроль — осуществляется на стадии оперативного управления финансами. Он помогает сопоставить фактические результаты использования финансовых ресурсов с плановыми, а также выявить резервы роста финансовых ресурсов и определить пути их наиболее эффективного использования.

11. Органы управления финансами в Российской Федерации. Финансовый аппарат и финансовые органы: понятие, структура, функции

В России главными властными структурами по управлению финансами являются ФедеральноеСобрание, Президент и Правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

На общегосударственном уровне аппарат управления финансовой системы включает следующие органы: профильные комитеты по бюджету, налогам , банкам и финансам Государственной Думы и Совета Федерации; Счетная Палата РФ; Министерство Финансов РФ и его органы на местах; Центральный банк РФ; Федеральная служба налоговой полиции РФ; Государственный Таможенный Комитет РФ; Федеральная Комиссия по рынку ценных бумаг; Министерство государственного имущества; исполнительные дирекции внебюджетных фондов социального назначения.

Финансовая политика государства непосредственно вырабатывается и реализуется органами управления государственными финансами.

Общее руководство и управление финансами осуществляют высшие законодательные и исполнительные органы государственной власти: Верховна Рада Украины, Президент, Кабинет Министров Украины, Верховна Рада и Рада Министров республики Крым. Все функции этих государственных органов обеспечивают стратегическое, общее руководство и управление государственными финансами.

Организация оперативного управления финансами осуществляется через специализированные государственные органы исполнительной власти (прежде всего через ее финансовый аппарат) и через финансовые службы субъектов хозяйствования.

Органы исполнительной власти в зависимости от меры их участия в финансовой деятельности можно разделить на две группы:

1. Органы исполнительной власти, осуществляющие руководство финансами в связи с исполнением своих финансовых функций и задач. Это министерства (кроме Министерства финансов), ведомства и другие органы исполнительной власти, которые утверждают сметы подведомственных учреждений, распределяют в пределах отрасли финансовые ресурсы, создают финансовые резервы, выполняют другие финансовое функции. Их полномочия в области финансов определяют нормативно-правовые акты Кабинета Министров Украины или Рады Министров Автономной Республики Крым.

2. Органы исполнительной власти, для которых сама финансовая деятельность является основной. Эти органы созданы специально для осуществления управления финансами и кредитом и в совокупности составляют систему финансово-кредитных органов.

Систему финансовых органов возглавляет Министерство финансов Украины. Кроме него в эту систему входят Министерство финансов Автономной Республики Крым, финансовые управления областных, Киевской и Севастопольской городских государственных администраций, финансовые отделы районных, городских и районных в городах государственных администраций (см. схему 5 в приложении).

Министерство финансов несет ответственность за финансовое состояние государства, разработку и реализацию политики.

Министерство финансов выполняет следующие функции:

– участие в разработке баланса финансовых ресурсов государства и платежного баланса;

– подготовка проекта Государственного бюджета Украины, подача его Кабинету Министров, а после одобрения им – подача Верховной Раде;

– организация исполнения бюджетов, подготовка отчета об их исполнении и подача его на утверждение Верховной Раде;

– разработка проектов нового финансового законодательства и нормативных актов по экономическим вопросам;

– обоснование основных положений финансовой политики государства и подача на рассмотрение Правительству и Парламенту Украины Концепции бюджетной и налоговой политики;

– рассмотрение и исполнение управленческих решений, связанных с использованием финансовых ресурсов;

– осуществление контроля за выполнением законодательства всеми органами управления;

– руководство оперативной работой финансовых органов различных уровней;

– организация функционирования рынка ценных бумаг;

– осуществление мероприятий по мобилизации средств через систему государственного кредита и управления и другие.

Возглавляет Министерство финансов Украины министр. Он несет персональную ответственность за выполнением возложенных на министерство задач и функций. Министерство финансов в пределах своих полномочий издает приказы и инструкции обязательные для исполнения финансовыми органами.

В состав Министерства финансов входят два обособленных подразделения: Контрольно-ревизионная служба и Государственное казначейство. Контрольно-ревизионная служба специализируется на осуществлении финансового контроля (детально этот вопрос будет рассмотрен в теме 7).

Государственное казначейство Украины создано с целью обеспечения полного и своевременного исполнения государственного бюджета. Оно было создано Указом Президента Украины от 27 апреля 1995г. № 335 и входит в систему органов государственной исполнительной власти.

Государственное Казначейство имеет такую же региональную структуру, как и Министерство финансов. Распределение полномочий между региональными органами в части финансирования расходов осуществляется по признакам того или иного объекта финансирования и места его расположения.

К органам непосредственного управления государственными финансами относится и Государственная налоговая администрация. Вначале она была создана в составе Министерства финансов, а с 1996 года преобразована в самостоятельный финансовый орган. Основная ее задача состоит в реализации налоговой политики государства. Налоговая администрация выполняет следующие основные функции:

– разработка проектов налогового законодательства;

– проведение массово-разъяснительной работы среди плательщиков налогов;

– учет плательщиков налогов и поступлений их в бюджет;

– контроль за правильностью исчисления налогов и др. обязательных платежей и своевременностью их уплаты;

– применение штрафных санкций и административных взысканий к нарушителям налогового законодательства;

– международное сотрудничество в сфере налогообложения и др.

Региональная структура налоговой администрации аналогична системе Министерства финансов. Высшим ее звеном является Главная государственная налоговая администрация. Она разрабатывает проекты налогового законодательства и организует налоговую работу и деятельность налоговых органов в государстве.

Региональными органами являются налоговые администрации в Автономной Республике Крым, областях, городах Киеве и Севастополе и налоговые инспекции в районах и городах областного подчинения. Налоговые администрации в областях и городах с районным делением выполняют организационные и консультационные функции. Непосредственную налоговую работу осуществляют налоговые инспекции в районах и городах (без районного деления). Они осуществляют учет всех плательщиков, находящихся на данной территории и контролируют их расчеты с бюджетом.

Государственной налоговой администрации подчинены подразделения по борьбе с криминальными нарушениями в налогообложении (налоговая милиция).

Финансовые органы государственной администрации, а также исполкомов местных советов базового уровня выполняют свои функции в соответствии с действующим законодательством.

Управление финансами предприятий, объединений и других субъектов хозяйствования осуществляется финансовой службой (отделом) этих субъектов хозяйствования.

12. Министерство финансов Российской Федерации в системе управления финансами: функции, полномочия, организационная структура. Министр финансов и его функции

Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, обеспечивающим проведение единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации и координирующих деятельность в этой сфере иных федеральных органов исполнительной власти.

Министерство финансов Российской Федерации для осуществления своих полномочий может создавать в Установленном порядке свои территориальные органы.

Министерство финансов РФ осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, общественными объединениями и иными организациями.

Минфин РФ в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства.

Министерство финансов РФ имеет право :

1.Запрашивать в установленном порядке у федеральных органов государственной власти и органов государственной власти субъектов РФ материалы, необходимые для : разработки проекта федерального бюджета, расчета прогноза консолидированного бюджета РФ, составления отчета об исполнении федерального бюджета, составления отчета об исполнении консолидированного бюджета в целом по РФ и анализа консолидированных бюджетов субъектов РФ;

2.Запрашивать в установленном порядке материалы по целевым бюджетным и государственным внебюджетным фондам, проектам их бюджетов, утвержденным бюджетом фондов и отчеты об их исполнении;

3.Запрашивать у федеральных органов государственной власти, органов государственной власти субъектов РФ и организаций данные, необходимые для осуществления контроля за целевыми расходами средств федерального бюджета ;

4.Проводить совместно с Министерством экономики РФ экспертизу технико-экономических проектов, представляемых в качестве обоснований для выделения средств для инвестиций ;

5.Представлять в установленном порядке Правительство РФ при предоставлении государственной гарантии по кредитам в пределах размера государственного долга, утверждаемого Федеральным законом о федеральном бюджете на соответствующий год;

6.Ограничивать, приостанавливать, а в необходимых случаях и прекращать в соответствии с законодательством РФ финансирование из государственного бюджета организаций при выявлении фактов не целевого использования ими средств из федерального бюджета, а также в случае не предоставления ими в установленные сроки отчетности ранее полученных средств;

7.Взыскивать в установленном порядке с организаций средства федерального бюджета, израсходованные ими не по целевому назначению, с наложением штрафов в соответствии с законодательством РФ ;

8.Организовывать формирование за счет средств федерального бюджета, федерального фонда финансовой поддержки субъектов РФ и предоставлять помощь за счет средств этого фонда в порядке и размерах утверждаемых федеральным законом о федеральном бюджете на соответствующий год;

9.Выдавать в случаях, предусмотренных законодательством РФ, ссуды за счет средств федерального бюджета субъектам РФ на покрытие временных кассовых разрывов с погашением этих ссуд в рамках бюджетного года ;

10. Предоставлять отсрочки платежей по налогам в федеральный бюджет в порядке предусмотренном законодательством РФ, с уведомлением налоговых органов и ведением соответствующего реестра;

11. Выступать по поручению Правительства РФ официальным корреспондентом международных финансовых организаций, в котором состоит РФ, а также других иностранных контрагентов по финансовым операциям Правительства РФ;

12. Осуществлять лицензионную деятельность в соответствии с законодательством РФ и получать отчеты о деятельности соответствующих организаций.

Министерство финансов РФ возглавляет министр назначаемый на должность и освобождаемый от нее Президентом РФ по представлению Председателя Правительства РФ. Министр несет персональную ответственность за выполнение возложенных на министерство задач и осуществлением им своих функций. Министр имеет заместителей назначаемых на должность и освобождаемых от нее Правительством РФ.

Министерство финансов РФ издает в приделах своих компетенций на основе законодательства РФ приказы, инструкции и другие нормативные и правовые акты.

В Министерстве финансов РФ образуется коллегия в составе Министра (председатель коллегии), его заместителей, руководителей Государственной налоговой службы РФ и Государственного таможенного комитета РФ по должности, а также других руководящих работников центрального аппарата Министерства и иных лиц по представлению Министра. Члены коллегии, кроме лиц, входящих в ее состав по должности, утверждаются Правительством РФ. Коллегия рассматривает основные вопросы финансовой, бюджетной, налоговой и валютной политики, а также другие наиболее важные вопросы деятельности Министерства. Решения коллегии реализуются, как правило, приказами Министра. В случае разногласий между Министром и членами коллегии окончательное решение принимает Министр, докладывая о возникших разногласиях Правительству РФ.

Для рассмотрения актуальных проблем теории финансов, вопросов внедрения в практику достижений науки при Министерстве финансов создается научный совет, в состав которого входят ученые и специалисты в области финансов и кредита.

Минфин в установленном порядке учреждает журналы и другие печатные издания.

Финансирование расходов на содержание центрального аппарата Минфина РФ и его территориальных органов осуществляется за счет средств, предусмотренных в федеральном бюджете на государственное управление. Министерство является юридическим лицом, имеет печать с изображением Государственного герба РФ и со своим наименованием. Местонахождение министерства – г. Москва.

Основными задачами Министерства финансов РФ являются :

1. Совершенствование бюджетной системы РФ, развитие бюджетного федерализма.

2. Разработка и реализация единой финансовой, бюджетной, налоговой, валютной политики РФ.

3. Концентрация финансовых ресурсов на приоритетных направлениях социального экономического развития РФ.

4. Разработка проектов федерального бюджета и обеспечение исполнение в установленном порядке федерального бюджета ; составление отчета об исполнение федерального бюджета и консолидированного бюджета РФ.

5. Разработка программ государственного заимствования и их реализация в установленном порядке от имени РФ. Управление государственным внутренним и внешним долгом РФ.

6. Разработка и реализация единой политики в сфере развития финансовых рынков РФ.

7. Участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драг. металлов и камней.

8. Разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении

9. Осуществления в пределах своих компетенций государственного финансового контроля.

10. Обеспечение методологического руководства бухгалтерским учетом и отчетностью (кроме в ЦБ РФ и кредитных организаций).

Министр финансов в конце каждого года составлял роспись доходов и расходов и отсылал в Государственное казначейство для исполнения.

13. Федеральные службы, подведомственные Министерству финансов Российской Федерации: полномочия в установленной сфере деятельности, организация деятельности

Министе́рство фина́нсов Росси́йской Федера́ции (Минфин России) — федеральное министерство Российской Федерации, обеспечивающее проведение единойфинансовой политики, а также осуществляющее общее руководство в области организации финансов в Российской Федерации.

Подведомственные органы власти

· Федеральная налоговая служба (ФНС России)

· Федеральная служба страхового надзора (Росстрахнадзор)

· Федеральная служба финансово-бюджетного надзора (Росфиннадзор)

· Федеральное казначейство (Казначейство Российской Федерации)

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

ФНС является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная служба страхового надзора (Росстрахнадзор, ФССН) — федеральный орган исполнительной власти, находящийся в ведении Министерства финансов. Основные функции:

· принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отзыве лицензий;

· выдача и отзыв квалификационных аттестатов;

· ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела;

· осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

· осуществление контроля за соблюдением субъектами страхового дела, в отношении которых принято решение об отзыве лицензии, сведений о прекращении их деятельности или об их ликвидации;

· выдача предписаний субъектам страхового дела при выявлении нарушений ими страхового законодательства;

· получение, обработка и анализ отчетности, представляемой субъектами страхового дела;

· обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела — юридического лица или о прекращении субъектом страхового дела — физическим лицом деятельности в качестве индивидуального предпринимателя;

· обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

Федеральная служба финансово-бюджетного надзора (Росфиннадзор) — федеральный орган исполнительной власти, находящийся в ведении Министерства финансов. Осуществляет функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля. Основные функции:

· проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности на территории РФ и за рубежом, а также осуществление таких ревизий и проверок по мотивированному обращению руководителей правоохранительных органов федерального уровня и субъектов РФ;

· проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово-бюджетной сфере;

· осуществление надзора за исполнением законодательства РФ о финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов РФ и органов местного самоуправления;

· осуществление в пределах своей компетенции контроля за соответствием проводимых в РФ резидентами и нерезидентами (кроме кредитных организаций и валютных бирж)валютных операций законодательству РФ, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

· организация с участием агентов валютного контроля, правоохранительных, контролирующих и иных органов исполнительной власти проверок полноты и правильности учета и отчетности по валютным операциям, а также по операциям нерезидентов, осуществляемым в валюте РФ;

· организация, формирование и ведение единой информационной системы контроля и надзора в финансово-бюджетной сфере.

Федеральное казначейство (Казначейство России) — федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета , кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

14. Государственный и муниципальный финансовый контроль: сущность, функции, виды, роль в экономике

Государственный и муниципальный финансовый контроль — контроль государства и муниципальных образований в лице компетентных органов, а также иных уполномоченных органов за законностью и целесообразностью действий в процессе аккумулирования, распределения, использования денежных доходов государства и имущественных образований в целях эффективного развития страны.

Обязательным условием эффективного функционирования экономики, элементом управления экономическими процессами и финансовой системой является финансовый контроль. Его назначение состоит в содействии финансовой политике государства. Он является формой реализации контрольной функции финансов. Законодательные и представительные органы государственной власти, представит виды финансового контроля:

1) предварительный контроль — в ходе обсуждения и утверждения проектов законов о бюджете и других проектов законов по бюджетно-финансовым вопросам;

2) текущий контроль — в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных органов государственной власти, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

3) последующий контроль — в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Контроль законодательных органов государственной власти, представительных органов местного самоуправления предоставляет соответствующим законодательным органам государственной власти, представительным органам местного самоуправления право на:

• получение от органов исполнительной власти, органов местного самоуправления необходимых материалов при утверждении бюджета;

• получение от органов, исполняющих бюджеты, оперативной информации об их исполнении;

• утверждение отчета об исполнении бюджета;

• создание собственных контрольных органов, контрольные палаты, другие органы законодательных и представительных органов субъектов РФ и органов местного самоуправления для проведения внешнего аудита бюджетов;

• вынесение оценки деятельности органов, исполняющих бюджеты.

Органы исполнительной власти, органы местного самоуправления предоставляют информацию, необходимую для осуществления парламентского контроля, законодательным органам государственной власти, представительным органам местного самоуправления в пределах их компетенции по бюджетным вопросам.

15. Органы государственного и муниципального финансового контроля, их основные полномочия

Финансовый контроль, производимый органами исполнительной власти, органами местного самоуправления, осуществляют:

• Министерство финансов РФ;

• Федеральное казначейство;

• финансовые органы субъектов РФ и муниципальных образований;

• главные распорядители;

• распорядители бюджетных средств.

Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов, взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления контроля и координирует их работу.

Министерство финансов РФ проводит внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств. Минфин РФ может также осуществлять финансовый контроль за исполнением бюджетов субъектов РФ и местных бюджетов. Он также организует финансовый контроль, проверки и ревизии юридических лиц — получателей гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций. Главные распорядители, распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.

Главные распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных учреждений.

Финансовые органы субъектов РФ и муниципальных образований при самостоятельном исполнении бюджетов осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса.

При передаче исполнения бюджета органам Федерального казначейства финансовые органы осуществляют финансовый контроль за соблюдением главными распорядителями, распорядителями и получателями бюджетных средств условий выделения, распределения, получения, целевого использования и возврата бюджетных кредитов, бюджетных ссуд, бюджетных инвестиций, государственных и муниципальных гарантий.

Отчет об исполнении бюджета готовит орган, исполняющий бюджет, на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств. При рассмотрении отчета об исполнении бюджета в органе исполнительной власти субъекта РФ или органе местного самоуправления может быть назначена внутренняя проверка отчета, осуществляемая органами Министерства финансов РФ в соответствии с заключенными соглашениями между органом исполнительной власти субъекта РФ или органом местного самоуправления и Министерством финансов РФ.

16. Счетная палата Российской Федерации: основные задачи, принципы осуществления контроля, состав и структура Счетной палаты, порядок деятельности

Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему.

Задачами Счетной палаты являются:

1) организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

2) определение эффективности и целесообразности расходов государственных средств и использования федеральный собственности;

3) оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

4) финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

5) анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

6) контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

7) регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности.

Состав и структура Счетной палаты

Счетная палата состоит из Председателя Счетной палаты, заместителя председателя Счетной палаты, аудиторов Счетной палаты, аппарата Счетной палаты.

Структуру и штатное расписание аппарата Счетной палаты утверждает Коллегия Счетной палаты по представлению Председателя Счетной палаты в пределах средств на содержание Счетной палаты.

Принципы осуществления контроля

Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности.

Счетная палата строит свою работу на основе годовых и текущих планов и программ, которые формируются исходя из необходимости обеспечения всестороннего системного контроля за исполнением федерального бюджета с учетом всех видов и направлений деятельности Счетной палаты.

Планирование осуществляется на основе разрабатываемых Счетной палатой для этих целей технико-экономических норм и нормативов, контрольных и ревизионных стандартов, методических указаний. Обязательному включению в планы и программы работы Счетной палаты подлежат поручения Совета Федерации и Государственной Думы, обращения не менее одной пятой от общего числа депутатов (членов) Совета Федерации или депутатов Государственной Думы.

Обязательному рассмотрению при формировании планов и программ работы Счетной палаты подлежат запросы Президента Российской Федерации, комитетов и комиссий палат Федерального Собрания Российской Федерации, депутатов (членов) Совета Федерации и депутатов Государственной Думы, Правительства Российской Федерации, органов государственной власти субъектов Российской Федерации.

Проект годового плана рассматривается и утверждается Коллегией Счетной палаты.

Внеплановые контрольные мероприятия проводятся на основании постановлений Совета Федерации и Государственной Думы Федерального Собрания Российской Федерации, по обращению не менее одной пятой от общего числа депутатов (членов) Совета Федерации и депутатов Государственной Думы или на основании решения Коллегии Счетной палаты.

17. Негосударственный финансовый контроль в Российской Федерации: основные задачи, виды аудиторских проверок, варианты заключения аудитора

К негосударственному финансовому контролю относят: контроль финансово-кредитных органов; внутрихозяйственный контроль; аудиторский (независимый) финансовый контроль. Контроль финансово-кредитных органов - денежный контроль за финансовой и хозяйственной деятельностью, осуществляемой банками в ходе операций по кредитованию, финансированию и расчетам. Внутрихозяйственный контроль - проверка производственной и хозяйственной деятельности предприятия в целом и отдельных его структурных подразделений, осуществляемой бухгалтерией, финансовым отделом и некоторыми другими экономическими службами самого хозяйствующего субъекта.

Виды аудиторских проверок:

• обязательная - проводится в случаях, прямо установленных законодательными актами РФ, а также по поручению органов дознания, следователя при наличии санкции прокурора, суда, арбитражного суда, при наличии в производстве возбужденного уголовного дела, принятого к производству гражданского дела или дела, подведомственного арбитражному суду;

• инициативная - проводится по решению хозяйствующего субъекта.

Аудиторское заключение - официальный документ, предназначенный для пользователи финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству РФ.

18. Содержание и значение финансовой политики государства, принципы ее формирования. Финансовая политика России на современном этапе социально- экономического развития

Финансовая политика государства – это особая форма деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и использование для осуществления его функций.

Проявляется финансовая политика в виде форм и методов мобилизации финансовых ресурсов и использовании их на различные потребности государства: развитие экономики, социальную защиту населения, потребность в финансовом законодательстве, практических действиях в области финансов разных государственных структур.

Финансовая политика, как способ воздействие финансов на экономическое и социальное развитие общества является составной частью экономической политики государства.

Основной целью финансовой политики является оптимальное распределение валового общественного продукта между отраслями народного хозяйства, социальными группами населения, территориями. На этой основе должны обеспечиваться стойкий рост экономики, усовершенствование ее структуры, создание условий для развития хозяйственных единиц разных форм собственности. В этих условиях важное значение также имеет создание надежных социальных гарантий населению.

Финансовая политика способствует обеспечению ресурсами целевых программ, сосредоточению средств на ключевых направлениях развития экономики, стимулированию роста эффективности производства, использованию местных ресурсов.

Принципы финансовой политики:

– финансовая политика должна разрабатываться на основе научного подхода, предполагающего соответствие финансовой политики закономерностям общественного развития;

– учет специфики конкретных исторических условий, каждого этапа развития общества, особенностей внутреннего положения и международной обстановки, реальных экономических и финансовых возможностей государства;

– тщательное изучение предшествующего хозяйственного и финансового опыта, мирового опыта, новых тенденций и прогрессивных явлений;

– соблюдение комплексного подхода при выработке и проведении финансовой политики.

– учет множества факторов при многовариантности расчетов с использованием метода наложения финансовых мероприятий на конкретную экономическую ситуацию в стране, прогнозирование результатов при выработке концепции финансовой политики;

– наличие обширной и достоверной информации о финансовом потенциале, объективных возможностях государства, о состоянии дел в экономике, всестороннее использование математического моделирования и электронно-вычислительной техники и др.

Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев общества, конкретно-исторические условия.

В процессе выработки финансовой политики определяются принципы по строения финансового механизма, позволяющего наиболее успешно выполнить вышеперечисленные задачи.

Существование рациональной финансовой политики субъектов Российской Федерации является положительным фактором развития экономики государства и, наоборот, ее отсутствие тормозит развитие экономики, как конкретного региона, так и страны в целом. В условиях фактического разрушения жесткой вертикали управления финансовыми органами субъектов Федерации финансовая политика регионов пока осуществляется каждым из них самостоятельно в меру понимания важности данных усилий и в меру кадровых возможностей каждого из них. Необходимо восстановить вертикальную зависимость деятельности территориальных финорганов от Минфина РФ и на более серьезном уровне, чем даже было, т.к, в противном случае значительно снижается возможность проведения единой финансовой политики государства

19. Финансовый механизм и его использование в реализации финансовой политики

Для реализации финансовой политики, успешного ее про ведения в жизнь используется финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития. Финансовый механизм включает виды, формы и методы организации финансовых отношений, способы их количественного определения.

Структура финансового механизма довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполни тельных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, формы де нежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений.