| Похожие рефераты | Скачать .docx |

Дипломная работа: Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

СОДЕРЖАНИЕ

Введение

1. Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности некоммерческих организаций

1.1 Порядок формирования отчета в бюджетных учреждениях

1.2 Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

1.3 Требования к формированию информации в бухгалтерской отчетности

2. Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

2.1 Характеристика Рахманского Административного сельского округа

2.2 Анализ порядка формирования баланса, сметы доходов и расходов

2.3 Анализ порядка формирования отчета об исполнении сметы доходов и расходов по бюджетным средствам

3. Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

3.1 Значение анализа для управления учреждениями

3.2 Анализ формирования баланса сметы доходов и расходов

3.3 Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Заключение

Список использованной литературы

Приложения

Основная суть проводимой в настоящее время в России бюджетной реформы состоит в смещении акцентов от "управления бюджетными ресурсами (затратами)" на "управление результатами" путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

В целях повышения результативности бюджетных расходов Правительство РФ своим Постановлением от 22 мая 2004 г. N 249 "О мерах по повышению результативности бюджетных расходов", одобрило Концепцию реформирования бюджетного процесса в Российской Федерации.

Необходимость бюджетного реформирования была предопределена тем, что, несмотря на достаточно серьезные реформы, проведенные за последние годы (в частности, после принятия в 1998 г. и вступившего в силу с 2000 г. Бюджетного кодекса РФ) в бюджетной сфере, все же до настоящего времени в стране еще не в полной мере действуют механизмы среднесрочного и долговременного планирования и обеспечения результативности бюджетных расходов. Как указывается в Концепции, это проявляется, в частности, и по такой причине, как "отсутствие четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств"

Одним из важнейших условий, послужившим основанием расширения возможностей и институциональных стимулов повышения эффективности управления государственными (муниципальными) финансами и переориентации деятельности администраторов бюджетных средств с освоения выделенных им ассигнований на достижение конечных общественно значимых и измеримых результатов, являются складывающиеся в настоящее время благоприятные условия для ускорения бюджетной реформы. К таким фактам относится создание в 2004 г. Стабилизационного фонда Российской Федерации, обеспечивающего повышение устойчивости федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры.

Таким образом, основной целью проводимого бюджетного реформирования в нашей стране является переход от теоретической модели "управления бюджетными ресурсами (затратами)" к использованию иной экономико-правовой парадигмы, где основной целью государственного регулирования экономикой является "управление результатами", достигаемое посредством повышения ответственности и расширения самостоятельности участников бюджетного процесса и распорядителей и получателей (администраторов) бюджетных средств "в рамках четких среднесрочных ориентиров".

Этими факторами обусловлена актуальность изучения бюджетного процесса и особенностей бюджетного учета.

Целью настоящей работы является разработка рекомендаций по повышению эффективности деятельности бюджетного учреждения.

Для достижения поставленной цели в работе были решены следующие задачи:

1. раскрыт порядок формирования отчета в бюджетном учреждении;

2. проанализированы понятие, состав и сроки формирования бухгалтерской отчетности в бюджетном учреждении;

3. охарактеризованы требования к формированию информации в бухгалтерской финансовой отчетности;

4. проведен анализ порядка формирования баланса, сметы доходов и расходов и отчета об исполнении сметы доходов и расходов по бюджетным средствам в администрации Рахманского сельсовета;

5. исследована бухгалтерская финансовая отчетность администрации Рахманского сельсовета;

6. разработаны рекомендации по повышению эффективности деятельности бюджетного учреждения.

Объектом исследования в данной работе является Администрация Рахманского сельсовета, предметом – ведение учета в бюджетном учреждении..

1 Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности некоммерческих организаций

1.1 Порядок формирования отчета в бюджетных учреждениях

Учреждения представляют формы отчетности за 2006 г. в составе, установленном для представления годовой отчетности в соответствии с Приказом Минфина России от 21 января 2005 г. N 5н. Об этом сказано в Письме Минфина России от 11 октября 2006 г. N 02-14-10/2728. При этом Минфин России внес изменения в формы бюджетной отчетности и контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджетов.

Таблица 1.1 Изменения бланка Отчета о финансовых результатах деятельности (ф. 0503121)

| Номер и наименование строки |

Суть изменений |

| 290 "Чистый операционный результат" |

Показатель строки формируется как разность строк 291 "Операционный результат до налогообложения" и 292 "Налог на прибыль" |

| 291 "Операционный результат до налогообложения" |

Вновь введенная строка |

| 292 "Налог на прибыль" |

Вновь введенная строка |

| 470 "Чистое поступление депозитов" |

Вновь введенная строка, показатель формируется как разность строк 471 и 472 |

| 471 "Увеличение стоимости депозитов, иных финансовых активов" |

Вновь введенная строка |

| 472 "Уменьшение стоимости депозитов, иных финансовых активов" |

Вновь введенная строка |

Таблица 1.2 Изменения бланка баланса исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130)

| Наименование раздела |

Суть изменений |

| Раздел I "Нефинансовые активы" |

"Нефинансовые активы в пути" переместились из строки 120 в строку 140. Произошли изменения, связанные с тем, что: - синтетические счета, определяющие непроизведенные и нематериальные активы, поменялись местами (на счете 0 102 00 000 стали учитываться нематериальные активы, а на счете 0 103 00 000 – непроизведенные активы); - введен аналитический счет 0 104 07 000 "Амортизация прочих активов"; - амортизация нематериальных активов стала учитываться на счете 0 104 08 000 "Амортизация нематериальных активов" |

| Раздел II "Финансовые активы" |

Появились дополнительные строки, отражающие: - расчеты по выданным авансам (счет 0 206 00 000); - расчеты с подотчетными лицами (счет 0 208 00 000) |

| Раздел III "Обязательства" |

Появилась дополнительная строка расчетов с поставщиками и подрядчиками (счет 0 302 000 00), произошла перекодировка строк |

| Раздел IV "Финансовый результат" |

Полная замена кодировки строк |

Рассмотрим подробнее формы отчетности, в бланки которых внесены изменения.

Отчет о финансовых результатах деятельности (ф. 0503121)

Таблица 1.3 Структура Отчета о финансовых результатах деятельности (ф. 0503121)

| Наименование части/показателя |

Код строки |

КОСГУ |

| Доходы |

010 |

100 |

| Расходы |

150 |

200 |

| Чистый операционный результат |

290 |

|

| Операции с нефинансовыми активами |

310 |

300, 400 |

| Операции с финансовыми активами и обязательствами |

380 |

|

| Операции с финансовыми активами |

390 |

500, 600 |

| Операции с обязательствами |

510 |

700, 800 |

Форма 0503121 заполняется по методу начисления. Отметим, что при методе начисления:

- доходами считаются операции, увеличивающие чистую стоимость активов;

- расходами считаются операции, уменьшающие чистую стоимость активов;

- чистая стоимость активов определяется в виде разницы между активами и пассивами (обязательствами) субъектов сектора государственного управления.

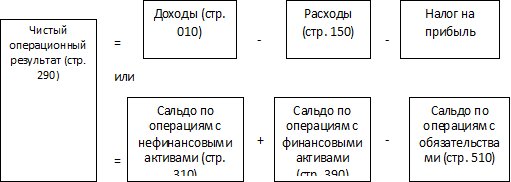

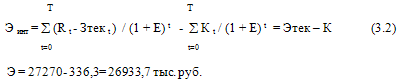

Основным показателем формы 0503121 является чистый операционный результат.

Рис. 1.1 – Расчет чистого операционного результата

Основой для составления бюджетной отчетности являются данные бюджетного учета, сформированные в разрезе показателей кодов операций сектора государственного управления (КОСГУ). В этой классификации все операции сектора государственного управления разделены на: операции, связанные с получением доходов, расходов; операции с нефинансовыми активами; операции с финансовыми активами и обязательствами.

Таблица 1.4 Формирование доходных показателей Отчета о финансовых результатах деятельности (ф. 0503121)

| Код строки |

Наименование показателя |

Порядок формирования |

| 1 |

2 |

3 |

| 010 |

Доходы |

Сумма показателей строк 020, 030, 040, 050, 060, 080, 090, 100, 110 |

| 020 |

Налоговые доходы |

Оборот по кредиту счета 0 401 01 110 |

| 030 |

Доходы от собственности |

Оборот по кредиту счета 0 401 01 120 |

| 040 |

Доходы от рыночных продаж товаров, работ, услуг |

Оборот по кредиту счета 0 401 01 130 |

| 050 |

Суммы принудительного изъятия |

Оборот по кредиту счета 1 401 01 140 |

| 060 |

Безвозмездные и безвозвратные поступления от бюджетов |

Сумма показателей строк 061, 062 и 063 |

| 061 |

Поступления от других бюджетов бюджетной системы РФ |

Оборот по кредиту счета 0 401 01 151 |

| 062 |

Перечисления наднациональных организаций и правительств иностранных государств |

Оборот по кредиту счета 0 401 01 152 |

| 063 |

Перечисления международных финансовых организаций |

Оборот по кредиту счета 0 401 01 153 |

| 080 |

Взносы, отчисления на социальные нужды |

Оборот по кредиту счета 0 401 01 160 |

| 090 |

Доходы от операций с активами |

Сумма показателей строк 091, 092 и 093 |

| 091 |

Доходы от переоценки активов |

Оборот по кредиту счета 0 401 01 171 |

| 092 |

Доходы от реализации активов |

Оборот по кредиту счета 0 401 01 172 |

| 093 |

Чрезвычайные доходы от операций с активами |

Оборот по кредиту счета 0 401 01 173 |

| 100 |

Прочие доходы |

Оборот по кредиту счета 0 401 01 180 |

| 110 |

Доходы будущих периодов |

Оборот по кредиту счета 0 401 04 130 |

Таблица 1.5 Формирование расходных показателей Отчета о финансовых результатах деятельности (ф. 0503121)

| Код строки |

Наименование показателя |

Порядок формирования |

| 1 |

2 |

3 |

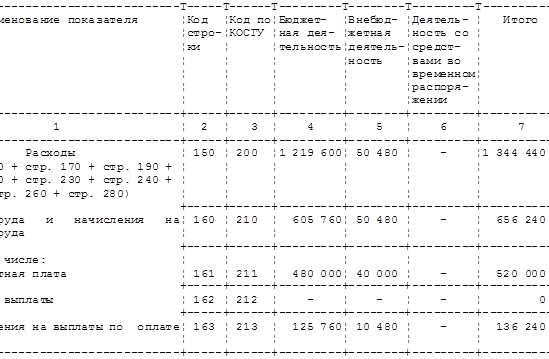

| 150 |

Расходы |

Сумма показателей строк 160, 170, 190, 210, 230, 240, 260 и 280 |

| 160 |

Оплата труда и начисления на оплату труда |

Сумма показателей строк 161, 162, 163 |

| 161 |

Заработная плата |

Оборот по дебету счета 0 401 0 12 11 |

| 162 |

Прочие выплаты |

Оборот по дебету счета 0 401 01 212 |

| 163 |

Начисления на выплаты по оплате труда |

Оборот по дебету счета 0 401 01 213 |

| 170 |

Приобретение услуг |

Сумма показателей строк 171, 172, 173,174, 175 и 176 |

| 171 |

Услуги связи |

Оборот по дебету счета 0 401 01 221 |

| 172 |

Транспортные услуги |

Оборот по дебету счета 0 401 01 222 |

| 173 |

Коммунальные услуги |

Оборот по дебету счета 0 401 01 223 |

| 174 |

Арендная плата за пользование имуществом |

Оборот по дебету счета 0 401 01 224 |

| 175 |

Услуги по содержанию имущества |

Оборот по дебету счета 0 401 01 225 |

| 176 |

Прочие услуги |

Оборот по дебету счета 0 401 01 226 |

| 190 |

Обслуживание долговых обязательств |

Сумма показателей строк 191 и 192 |

| 191 |

Обслуживание внутренних долговых обязательств |

Оборот по дебету счета 0 401 01 231 |

| 192 |

Обслуживание внешних долговых обязательств |

Оборот по дебету счета 0 401 01 232 |

| 210 |

Безвозмездные и безвозвратные перечисления организациям |

Сумма показателей строк 211 и 212 |

| 211 |

Безвозмездные и безвозвратные перечисления государственным и муниципальным организациям |

Оборот по дебету счета 0 401 01 241 |

| 212 |

Безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций |

Оборот по дебету счета 0 401 01 242 |

| 230 |

Безвозмездные и безвозвратные перечисления бюджетам |

Сумма показателей строк 231, 232 и 233 |

| 231 |

Перечисления другим бюджетам бюджетной системы РФ |

Оборот по дебету счета 0 401 01 251 |

| 232 |

Перечисления наднациональным организациям и правительствам иностранных государств |

Оборот по дебету счета 0 401 01 252 |

| 233 |

Перечисления международным организациям |

Оборот по дебету счета 0 401 01 253 |

| 240 |

Социальное обеспечение |

Сумма показателей строк 241, 242 и 243 |

| 241 |

Пособия по социальному страхованию населения |

Оборот по дебету счета 0 401 01 261 |

| 242 |

Пособия по социальной помощи населению |

Оборот по дебету счета 0 401 01 262 |

| 243 |

Социальные пособия, выплачиваемые организациями сектора государственного управления |

Оборот по дебету счета 0 401 01 263 |

| 260 |

Расходы по операциям с активами |

Сумма показателей строк 261, 262 и 263 |

| 261 |

Амортизация основных средств и нематериальных активов |

Оборот по дебету счета 0 401 01 271 |

| 262 |

Расходование материальных запасов |

Оборот по дебету счета 1 401 01 272 |

| 263 |

Чрезвычайные расходы по операциям с активами |

Оборот по дебету счета 1 401 01 273 |

| 280 |

Прочие расходы |

Оборот по дебету счета 1 401 01 290 |

Таблица 1.6 Операции с нефинансовыми активами в Отчете о финансовых результатах деятельности (ф. 0503121)

| Код строки |

Наименование показателя |

Порядок формирования |

| 1 |

2 |

3 |

| 310 |

Операции с нефинансовыми активами |

Сумма показателей строк 320, 330, 350 и 360 |

| 320 |

Чистое поступление основных средств |

Разность строк 321 и 322 |

| 321 |

Увеличение стоимости основных средств |

Оборот по дебету счетов 0 101 00 310, 0 106 01 310, 0 107 01 310 |

| 322 |

Уменьшение стоимости основных средств |

Оборот по кредиту счетов 0 101 00 10, 0 104 01 410 - 0 104 07 410, 0 106 01 410, 0 107 01 410 |

| 330 |

Чистое поступление нематериальных активов |

Разность строк 331 и 332 |

| 331 |

Увеличение стоимости нематериальных активов |

Оборот по дебету счетов 0 102 01 320, 0 106 02 320, 0 107 02 320 |

| 332 |

Уменьшение стоимости нематериальных активов |

Оборот по кредиту счетов 0 102 01 420, 0 104 08 420, 0 106 02 420, 0 107 02 420 |

| 350 |

Чистое поступление непроизведенных активов |

Разность строк 351 и 352 |

| 351 |

Увеличение стоимости непроизведенных активов |

Оборот по дебету счетов 0 103 00 330, 0 106 03 330 |

| 352 |

Уменьшение стоимости непроизведенных активов |

Оборот по кредиту счетов 0 103 00 430, 0 106 03 430 |

| 360 |

Чистое поступление материальных запасов |

Разность строк 361 и 362 |

| 361 |

Увеличение стоимости материальных запасов |

Оборот по дебету счетов 0 105 00 340, 0 106 04 340, 0 107 03 340 |

| 362 |

Уменьшение стоимости материальных запасов |

Оборот по кредиту счетов 0 105 00 440, 0 106 04 440, 0 107 03 440 |

Таблица 1.7 Операции с финансовыми активами и обязательствами в Отчете о финансовых результатах деятельности (ф. 0503121)

| Код строки |

Наименование показателя |

Порядок формирования |

|

| 1 |

2 |

3 |

|

| 380 |

Операции с финансовыми активами и обязательствами |

Разность показателей строк 390 и 510 |

|

| 390 |

Операции с финансовыми активами |

Сумма показателей строк 410, 420, 440, 460, 480 |

|

| 410 |

Чистое поступление средств на счета бюджетов |

Разность строк 411 и 412 |

|

| 411 |

Поступление средств на счета бюджетов |

Оборот по дебету счетов 0 201 01 510, 0 201 03 510, 0 201 04 510, 0 201 05 510, 0 201 06 510, 0 201 07 510, 1 210 02 000 |

|

| 412 |

Выбытия средств со счетов бюджетов |

Оборот по кредиту счетов 0 201 01 610, 0 201 03 610, 0 201 04 610, 0 201 05 610, 0 201 06 610, 0 201 07 610, 1 304 05 000 |

|

| 420 |

Чистое поступление ценных бумаг, кроме акций и иных форм участия в капитале |

Разность строк 421 и 422 |

Ценные бумаги |

| 421 |

Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале |

Оборот по дебету счетов 0 204 03 520 |

|

| 422 |

Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале |

Оборот по кредиту счетов 0 204 0 3620 |

|

| 440 |

Чистое поступление акций и иных форм участия в капитале |

Разность строк 441 и 442 |

Акции |

| 441 |

Увеличение стоимости акций и иных форм участия в капитале |

Оборот по дебету счетов 0 204 02 530 |

|

| 442 |

Уменьшение стоимости акций и иных форм участия в капитале |

Оборот по кредиту счетов 0 204 02 630 |

|

| 460 |

Чистое предоставление бюджетных кредитов |

Разность строк 461 и 462 |

|

| 461 |

Предоставление бюджетных кредитов |

Оборот по дебету счетов 0 207 00 540 |

|

| 462 |

Погашение бюджетных кредитов |

Оборот по кредиту счетов 0 207 00 640 |

|

| 470 |

Чистое поступление депозитов и иных финансовых активов |

Разность строк 471 и 472 |

Депозиты |

| 471 |

Увеличение стоимости депозитов и иных финансовых активов |

Оборот по дебету счетов 0 204 01 550 |

|

| 472 |

Уменьшение стоимости депозитов и иных финансовых активов |

Оборот по кредиту счетов 0 204 01 650 |

|

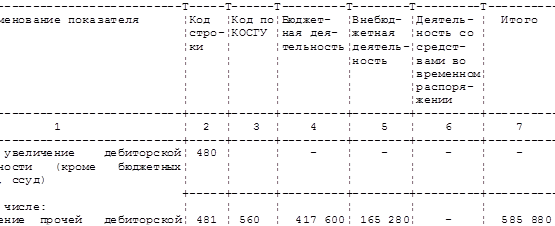

| 480 |

Чистое увеличение дебиторской задолженности (кроме бюджетных кредитов) |

Разность строк 481 и 482 |

|

| 481 |

Увеличение прочей дебиторской задолженности |

Оборот по дебету счетов 0 205 00 560, 0 206 00 560, 0 208 00 560, 0 209 00 560, 0 210 01 560, 0 210 03 560 |

|

| 482 |

Уменьшение прочей дебиторской задолженности |

Оборот по кредиту счетов 0 205 00 660, 0 206 00 660, 0 208 00 660, 0 209 00 660, 0 210 01 660, 0 210 03 660 |

|

Таблица 1.8 Операции с обязательствами в Отчете о финансовых результатах деятельности (Ф. 0503121)

| 10 |

Операции с обязательствами |

Сумма показателей строк 520, 530, 540 |

| 20 |

Чистое увеличение задолженности по внутренним долговым обязательствам |

Разность строк 521 и 522 |

| 21 |

Увеличение задолженности по внутренним долговым обязательствам |

Оборот по кредиту счета 0 301 01 710 |

| 22 |

Уменьшение задолженности по внутренним долговым обязательствам |

Оборот по дебету счета 0 301 01 810 |

| 30 |

Чистое увеличение задолженности по внешним долговым обязательствам |

Разность строк 531 и 532 |

| 31 |

Увеличение задолженности по внешним долговым обязательствам |

Оборот по кредиту счета 0 301 02 720 |

| 32 |

Уменьшение задолженности по внешним долговым обязательствам |

Оборот по дебету счета 0 301 02 820 |

| 40 |

Чистое увеличение кредиторской задолженности (кроме внутреннего и внешнего долга) |

Разность строк 541 и 542 |

| 41 |

Увеличение прочей кредиторской задолженности |

Оборот по кредиту счетов 0 302 00 730, 0 303 00 730, 0 304 01 730, 0 304 02 730, 0 304 03 730, 0 304 04 000 |

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130).

Перенос показателей формы 0503130 за 2005 г. в отчетность текущего года осуществляется по каждому счету в соответствии с Таблицами соответствия старых и новых счетов, утвержденными Приказом Минфина России от 10 февраля 2006 г. N 25н. При этом отклонения валюты баланса между исходящими остатками 2005 г. и входящими 2006 г. должны быть объяснены в Пояснительной записке (ф. 0503173). Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) представляется с учетом заключительных оборотов по итогам года. Заключительными оборотами года на счет 0 401 03 000 "Финансовый результат прошлых отчетных периодов" закрываются счета:

- 0 401 01 1... - доходы учреждения текущего года;

- 0 401 01 2... - расходы учреждения текущего года.

- 0 210 02 000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов";

- 0 304 04... - внутренние расчеты между главными распорядителями (распорядителями) и получателями бюджетных средств;

- 0 304 05... - расчеты по платежам из бюджета с органами, организующими исполнение бюджетов

Справка к балансу по заключению счетов бюджетного учета формируется по кодам счета бюджетного учета (по 18 - 26 разрядам счетов бюджетного учета).

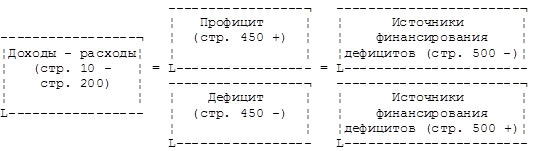

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127).

Форма 0503127 представляет собой отчет о кассовых потоках и их источниках. Если кассовые доходы превышают кассовые расходы, возникает профицит бюджета, если нет - дефицит. При правильном заполнении формы 0503127 будут соблюдаться равенства показанные на рис. 1.2 "Сопоставление показателей отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127)".

Рис. 1.2 – Сопоставление показателей отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127)

1.2 Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Отчетность бюджетных учреждений формируется в соответствии с порядком, установленным Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной Приказом Минфина России от 21.01.2005 N 5н (далее - Инструкция N 5н). В данный порядок Приказом Минфина России от 11.11.2005 N 137н "О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденную Приказом Минфина России от 21.01.2005 N 5н" (далее - Приказ N 137н) были внесены существенные изменения и дополнения, многие из которых исправили ошибки и неточности, содержавшиеся в прежней редакции Инструкции N 5н.

Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности органов государственной власти, органов управления государственных внебюджетных фондов, органов местного самоуправления и созданные ими бюджетные учреждения.

Согласно Приложению N 1 к Инструкции N 5н годовая бюджетная отчетность включает в себя следующие формы:

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130);

Отчет о финансовых результатах деятельности (ф. 0503121);

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

Пояснительная записка (ф. 0503160).

Исходя из требований Закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Не сделано исключения и для бюджетников.

Состав бухгалтерской отчетности бюджетных организаций определяется Минфином России.

А представляют месячную, квартальную и годовую бухгалтерскую отчетность эти организации не только в налоговую инспекцию, но и вышестоящему органу в установленные им сроки.

Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности (утв. Приказом Минфина России от 21.01.2005 N 5н) определено следующее.

1. Бюджетные учреждения составляют годовую, квартальную и месячную бюджетную отчетность по формам согласно Приложению N 1 к указанной Инструкции.

2. Бюджетная отчетность составляется:

- квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года;

- годовая - на 1 января, следующего за отчетным года;

- месячная - на первое число месяца, следующего за отчетным.

3. Главные распорядители средств бюджета, органы, организующие исполнение бюджета, органы, осуществляющие кассовое обслуживание исполнения бюджета, могут вводить дополнительные специальные формы отчетности, которые представляются в составе форм годовой, квартальной, месячной бюджетной отчетности и отражают специфику деятельности распорядителей, получателей бюджетных средств.

4. Бюджетная отчетность учреждений составляется на основе данных Главной книги. До составления отчетности необходимо произвести сверку оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

5. Получатели бюджетных средств представляют бюджетную отчетность вышестоящему распорядителю бюджетных средств.

Получатели бюджетных средств при составлении бюджетной отчетности учитывают:

- цель ее формирования;

- предназначение;

- как и кем она будет использоваться и др.

Для того чтобы главный распорядитель (распорядитель) средств бюджета составил и представил установленную отчетность об использовании выделенных бюджетных средств, ему необходимо получить от получателей средств бюджета (филиалов и структурных подразделений) следующие документы:

1) Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (форма 0503130).

2) Отчет о финансовых результатах деятельности (форма 0503121).

3) Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (форме 0503127). Представляется не только за год и поквартально, но и за месяц.

Кроме того, органу, организующему исполнение бюджета, за год и поквартально представляется пояснительная записка, а за месяц - Справка по инкассовым операциям по исполнению бюджета (форма 0503129), Справка об остатках денежных средств на банковских счетах получателя средств бюджета (форма 0503126), Справка по внутренним расчетам (форма 0503125).

Хотя бюджетные учреждения в отличие от хозяйственных организаций не имеют возможности привлекать капитал, отчитываться перед акционерами, получать кредиты и займы у кредитных организаций или других юридических и физических лиц, информация об их хозяйственной деятельности бывает для отдельных пользователей необходима. Так, например, информация о деятельности высших учебных заведений - для абитуриентов, а информация о деятельности медицинских учреждений - для больных.

Финансовая отчетность бюджетного учреждения должна содержать в полном объеме информацию об имуществе и обязательствах, о чем свидетельствуют разделы баланса.

1. Актив

- разд. 1 "Нефинансовые активы";

- разд. 2 "Финансовые активы".

2. Пассив:

- разд. 3 "Обязательства";

- разд. 4 "Финансовый результат".

Вновь введенная форма баланса определяет отражение основных средств по строке 030 и нематериальных активов по строке 070 по остаточной стоимости, в то же время по данным строк 010, 020, 050 и 060 можно дополнительно получить информацию об изношенности амортизируемого имущества.

Каждая строка формы 0503130 представляет собой сальдо по конкретному бухгалтерскому счету в соответствии с Планом счетов бюджетного учета и Инструкции по бюджетному учету (утв. Приказом Минфина России от 26.08.2004 N 70н).

Так, например, по строке 080 "Материальные запасы" бюджетное учреждение отражает наличие запасов материальных ценностей, готовой продукции, которые предназначены для однократного использования в процессе финансово-хозяйственной деятельности по фактической стоимости приобретения или изготовления.

В соответствии с Порядком применения Плана счетов бюджетного учета на счете 010500000 учитываются материальные запасы, к которым относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ. Приобретенные материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, определяемой согласно ст. 11 Закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", а именно:

- приобретенных за плату (путем суммирования фактически произведенных расходов на покупку, доставку, доведения до состояния, пригодного к использованию);

- полученных безвозмездно (исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету с учетом доставки и приведения их в состояние, пригодное к использованию);

- произведенных самим учреждением (исходя из затрат, связанных с их изготовлением).

Списание (отпуск) материальных запасов производится по средней фактической стоимости по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка (на начало месяца) и поступивших запасов в течение данного месяца.

Расчеты с подотчетными лицами отражаются бюджетными учреждениями на счете 020800000 "Расчеты с подотчетными лицами" по выдаваемым им авансам.

План счетов бюджетного учета предусмотрел счет 020500000 "Расчеты с дебиторами по доходам", на котором отражаются операции по расчетам с дебиторами: по налоговым доходам; по доходам от собственности; по доходам от рыночных продаж товаров, работ, услуг; по суммам принудительного изъятия.

Кроме того, на указанном счете отражаются операции по расчетам, связанным с поступлениями: от других бюджетов бюджетной системы Российской Федерации; от наднациональных организаций и правительств иностранных государств; от международных финансовых организаций; от дебиторов по взносам, отчислениям на социальные нужды; от дебиторов по доходам от реализации активов и прочим доходам.

Следует обратить внимание бюджетных учреждений на отсутствие пока в Плане счетов и Инструкции порядка отражения кредиторской задолженности перед покупателями, заказчиками, налогоплательщиками по поступившим от них авансам. В связи с этим, когда на счетах 020500000 "Расчеты с дебиторами по доходам", 020800000 "Расчеты с подотчетными лицами" образуется кредитовое сальдо, его надо отразить в балансе со знаком "минус", тем более это предусмотрено в п. 6 Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности.

В разд. III Пассива баланса отражаются данные по обязательствам бюджетного учреждения, учитываемым на счете 030000000 "Обязательства", то есть кредиторской задолженности, образовавшейся при исполнении бюджета за отчетный период.

Так, по строке 370 получатель средств бюджета отражает задолженность кредиторам по государственному и муниципальному долгу, включая имеющуюся задолженность по внутреннему долгу и внешнему долгу.

Задолженность по долговым обязательствам отражается по номинальной стоимости государственного и муниципального долга по выпущенным в обращении ценным бумагам, заключенным кредитным соглашениям (договорам) и иным видам долговых обязательств (за исключением государственных и муниципальных гарантий).

Следует принять во внимание при отражении данных по расчетам с кредиторами по долговым обязательствам:

- на счете 030100000 "Расчеты с кредиторами по долговым обязательствам" учитываются также расчеты по обслуживанию долговых обязательств;

- так как учет операций по долговым обязательствам в иностранных валютах осуществляется в валюте Российской Федерации и по курсу Банка России на дату совершения операций в иностранной валюте, то переоценка долговых этих обязательств производится на дату совершения операций в иностранной валюте и на отчетную дату;

- данные по долговым обязательствам на отчетную дату увеличиваются на возникшие долговые обязательства и уменьшаются на погашенные долговые обязательства;

- суммы начисленных процентов, штрафных санкций по долговым обязательствам, отражаемые по дебету счета 040101230 "Расходы на обслуживание долговых обязательств" и кредиту соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" (030101710 "Увеличение задолженности по внутренним долговым обязательствам", 030102720 "Увеличение задолженности по внешним долговым обязательствам"), показываются в балансе в составе расчетов с кредиторами по долговым обязательствам.

При перечислении начисленных процентов и штрафных санкций их отражение производится по дебету счета 030101810 "Уменьшение задолженности по внутренним долговым обязательствам" или счета 030102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 020101610 "Выбытие денежных средств учреждения с банковских счетов", 020107610 "Выбытие денежных средств учреждения со счетов в иностранной валюте", соответствующих счетов аналитического учета счета 030405230 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по обслуживанию долговых обязательств";

- сумма превышения номинальной стоимости над ценой размещения долговых обязательств увеличивает величину расчетов с кредиторами по долговым обязательствам, так как отражается по дебету счета 040101230 "Расходы на обслуживание долговых обязательств" и кредиту счета 030101710 "Увеличение задолженности по внутренним долговым обязательствам" или счета 030102720 "Увеличение задолженности по внешним долговым обязательствам";

- сумма превышения цены размещения долговых обязательств над их номинальной стоимостью снижает величину расчетов с кредиторами по долговым обязательствам путем списания ее по дебету счета 030101810 "Уменьшение задолженности по внутренним долговым обязательствам" или счета 03102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 040101230 "Расходы на обслуживание долговых обязательств".

Переоценка задолженности по внешним долговым обязательствам производится в последний день отчетного месяца, а ее результаты отражаются:

- положительные - по дебету счета 030102820 "Уменьшение задолженности по внешним долговым обязательствам" и кредиту счета 040101171 "Доходы от переоценки активов";

- отрицательные - по дебету счета 040101171 и кредиту счета 030102720 "Увеличение задолженности по внешним долговым обязательствам".

Хотелось бы обратить внимание на то, что наиболее интересным разделом баланса бюджетного учреждения является разд. IV "Финансовый результат".

В соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности в разделе "Финансовый результат" баланса получатель средств бюджета по строке 470 должен отразить данные по счету 040100000 "Финансовый результат учреждения", но в разрезе счетов.

1. По строке 480 "Финансовый результат текущей деятельности учреждения" - данные по счету 040101000, отражающему разницу между начисленными доходами по счету 040101100 "Доходы учреждения" (стр. 481 баланса) и начисленными расходами по счету 040101200 "Расходы учреждения" (стр. 482 баланса).

Возникающие операции по доходам отражаются:

- по мере признания доходов - по дебету счетов аналитического учета счета 010000000 "Нефинансовые активы", счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства" и кредиту соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения";

- по мере зачисления в доход текущего отчетного периода договорной стоимости выполненных и сданных заказчику товаров, работ, услуг по дебету счета 040104130 "Доходы будущих периодов от рыночных продаж товаров, работ, услуг" и кредиту счета 040101130 "Доходы от рыночных продаж товаров, работ, услуг";

- суммы положительной (отрицательной) переоценки - по дебету (кредиту) соответствующих счетов аналитического учета счета 0101000000 "Нефинансовые активы", соответствующих счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства" и кредиту (дебету) счета 040101171 "Доходы от переоценки активов".

Операции по расходам отражаются:

- при начислении налогов и платежей, подлежащих уплате в бюджет, - по дебету соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения" и кредиту соответствующих счетов аналитического учета счета 030300000 "Расчеты по платежам в бюджет";

- при списании балансовой стоимости реализованных активов - по дебету счета 040101172 "Доходы от реализации активов" и кредиту соответствующих счетов аналитического учета счета 01000000 "Нефинансовые активы", соответствующих счетов счета 020000000 "Финансовые активы";

- при списании расходов, связанных с реализацией активов, - по дебету счета 040101172 "Доходы от реализации активов" и кредиту соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения";

- при заключении счетов текущего финансового года - по дебету соответствующих счетов аналитического учета счета 040101100 "Доходы учреждения" и кредиту счета 040103000 "Финансовый результат прошлых отчетных периодов";

- произведенные расходы - по дебету соответствующих счетов аналитического учета счета 040101200 "Расходы учреждения" и кредиту соответствующих счетов аналитического учета счета 010000000 "Нефинансовые активы", соответствующих счетов аналитического учета счета 020000000 "Финансовые активы", соответствующих счетов аналитического учета счета 030000000 "Обязательства";

- при размещении обязательств на сумму превышения номинальной стоимости над ценой размещения долговых обязательств по дебету соответствующих счетов аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств" и кредиту соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам";

- при размещении обязательств на сумму превышения цены размещения долговых обязательств над их номинальной стоимостью - по дебету соответствующих счетов аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам" и кредиту соответствующих счетов аналитического учета счета 040101230 "Расходы на обслуживание долговых обязательств";

- при заключении счетов текущего финансового года - по дебету счета 040103000 "Финансовый результат прошлых отчетных периодов" и кредиту соответствующих счетов аналитического счета 040101200 "Расходы учреждения".

Исходя из текста, изложенного выше, финансовый результат учреждения - возникающая разница между начисленными доходами и начисленными расходами, но суммы доходов и расходов не подлежат включению в валюту баланса, а лишь отражают величину финансового результата.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями средств бюджетов; органами, организующими исполнение бюджетов, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным, месячная - на первое число месяца, следующего за отчетным.

1.3 Требования к формированию информации в бухгалтерской отчетности

Обязанность представления налогоплательщиком бухгалтерской отчетности в налоговые органы по месту учета вытекает из пп. 4 п. 1 ст. 23 НК РФ и положений Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете).

Состав бухгалтерской отчетности установлен в п. 2 ст. 13 Закона о бухгалтерском учете, п. 5 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, п. 1 Приказа Минфина России от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций".

В состав годовой бухгалтерской отчетности входят:

- бухгалтерский баланс (форма N 1);

- отчет о прибылях и убытках (форма N 2) и приложения к ним:

- отчет об изменениях капитала (форма N 3);

- отчет о движении денежных средств (форма N 4);

- приложение к бухгалтерскому балансу (форма N 5);

- отчет о целевом использовании денежных средств (форма N 6);

- пояснительная записка;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту).

Перечень бухгалтерской отчетности является закрытым. Сотрудники налоговых органов не вправе требовать от налогоплательщика представления каких-либо дополнительных документов.

За непредставление в налоговый орган в установленные сроки любой составляющей бухгалтерской отчетности налогоплательщик привлекается к ответственности, установленной п. 1 ст. 126 НК РФ.

Аудиторское заключение входит в состав бухгалтерской отчетности, только когда организация подлежит обязательному аудиту согласно п. 1 ст. 7 Федерального закона от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" (далее - Закон об аудите), а именно:

- организация имеет организационно-правовую форму открытого акционерного общества;

- организация является кредитной организацией, бюро кредитных историй; страховой организацией или обществом взаимного страхования; товарной или фондовой биржей; инвестиционным фондом либо государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами; фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

- объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год в 500 000 раз превышает установленный законодательством РФ минимальный размер оплаты труда (МРОТ) или сумма активов баланса на конец отчетного года превышает МРОТ в 200 000 раз;

- организация является государственным унитарным предприятием (ГУП); муниципальным унитарным предприятием (МУП), основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют пп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для МУП законом субъекта РФ финансовые показатели могут быть понижены (пп. 4 п. 1 ст. 7 Закона об аудите).

Отдельными федеральными законами определено, что обязательному аудиту также подлежат:

- сельскохозяйственные производственные кооперативы (ст. 32 Федерального закона от 8 декабря 1995 г. N 193-ФЗ "О сельскохозяйственной кооперации");

- акционерные инвестиционные фонды, управляющие компании паевых инвестиционных фондов (ст. ст. 49, 50 Федерального закона от 29 ноября 2001 г. N 156-ФЗ "Об инвестиционных фондах");

- профессиональные объединения страховщиков (ст. 28 Федерального закона от 25 мая 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств").

В иных случаях требовать аудиторское заключение налоговый орган не может, что подтверждает и сложившаяся арбитражная практика (см. Постановления ФАС Северо-Западного округа от 30 мая 2005 г. по делу N А35-10875/04-С2, ФАС Центрального округа от 20 мая 2005 г. по делу N А35-10995/04-С2).

Может ли налоговый орган отказать организации, подлежащей обязательному аудиту, в принятии бухгалтерской отчетности в случае непредставления ею в составе отчетности аудиторского заключения? Это вопрос спорный.

С одной стороны, в соответствии с абз. 2 п. 5 ст. 15 Закона о бухгалтерском учете пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить на копии бухгалтерской отчетности отметку о ее принятии с датой представления.

С другой стороны, отказ в принятии отчетности в данном случае может иметь место, так как налогоплательщик выполняет свою обязанность, установленную п. 1 ст. 23 НК РФ, не в полной мере. Аналогичную позицию по данному вопросу занял Конституционный Суд РФ. В Постановлении от 1 апреля 2003 г. N 4-П судьи указали, что "аудиторское заключение, составленное по результатам проверки, входит в официальную бухгалтерскую отчетность за год в качестве обязательного элемента; без него отчетность не может быть принята, а пользователи финансовой (бухгалтерской) отчетности, в том числе государственные налоговые органы, не вправе считать ее достоверной".

В силу п. 2 ст. 7 Закона об аудите обязательный аудит может проводиться только аудиторскими организациями. У индивидуальных аудиторов отсутствуют правовые основания для проведения обязательного аудита. Заметим, что Постановлением КС РФ N 4-П данное положение признано не противоречащим Конституции РФ.

Сроки представления отчетности установлены п. 2 ст. 15 Закона о бухгалтерском учете и п. 86 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации.

Перед тем как представить счета учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств и бюджетных ассигнований, рассмотрим процесс санкционирования расходов. Его порядок отражен в гл. 24 БК РФ. При этом относительно федерального бюджета процесс санкционирования определен в гл. 25 БК РФ, а также регламентирован в Приказе Минфина России от 10.06.2003 N 50н "Об утверждении Порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета".

В соответствии со ст. 219 БК РФ основными этапами санкционирования расходов бюджетов являются:

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств.

На основании бюджетной росписи уполномоченными органами исполнительной власти осуществляется исполнение бюджетов (п. 1 ст. 217 БК РФ).

После утверждения сводной бюджетной росписи орган, исполняющий бюджет, в течение 10 дней обязан довести ее показатели в форме уведомлений о бюджетных ассигнованиях до нижестоящих распорядителей и получателей бюджетных средств (ст. 220 БК РФ). При изменении бюджетных ассигнований исполнительный орган обязан уведомить об этом распорядителей и получателей средств в срок не позднее 15 дней со дня изменения. После получения уведомлений о бюджетных ассигнованиях получатель бюджетных средств в течение 10 дней обязан составить смету доходов и расходов и представить ее на утверждение вышестоящему распорядителю (ст. 221 БК РФ).

Затем на основании сводной бюджетной росписи и доведенных ассигнований утверждаются лимиты бюджетных обязательств, принятых для главных распорядителей (распорядителей) и получателей органом, исполняющим бюджет (ст. 223 БК РФ). Так, согласно ст. 249 БК РФ лимиты для главных распорядителей бюджетных средств утверждаются Минфином России, а для распорядителей и получателей бюджетных средств - главным распорядителем. Доведение сведений о лимитах до распорядителей и получателей осуществляется через Федеральное казначейство в форме уведомления.

В соответствии с лимитами бюджетных обязательств и утвержденной сметой доходов и расходов некоммерческая организация имеет право на принятие денежных обязательств, которое осуществляется путем заключения договоров на поставку продукции, выполнение работ или оказание услуг между получателем и поставщиком, составлением платежных и иных документов, необходимых для совершения расходов, за счет средств соответствующего бюджета (ст. 225 БК РФ).

Далее, как указано в ст. 226 БК РФ, после составления всех необходимых документов для оплаты приобретенной продукции (работ, услуг) нужно подтвердить данные денежные обязательства. Федеральное казначейство для разрешения расходования бюджетных средств должно проверить представленные платежные и иные документы в соответствии с лимитами бюджетных обязательств и утвержденными сметами доходов и расходов. Проверка документов проводится в течение трех дней с момента их представления. Объем подтвержденных денежных обязательств не может превышать объем принятых денежных обязательств. Федеральное казначейство может отказать в принятии денежных обязательств в следующих случаях:

- при несоответствии принятых денежных обязательств требованиям бюджетного законодательства;

- при несоответствии принятых денежных обязательств закону о бюджете, доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств;

- при несоответствии принятых бюджетных обязательств утвержденной смете доходов и расходов бюджетного учреждения;

- при блокировке расходов.

Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере подтвержденного обязательства в пользу физических или юридических лиц. Объем расходуемых бюджетных средств должен соответствовать объему подтвержденных денежных обязательств (ст. 227 БК РФ).

2. Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

2.1 Характеристика Рахманского Административного сельского округа

Поселок Рахманово является административным центром Рахманского Административного сельского округа. По официальным данным отдела сбора и обработки статистической информации Павлово-Посадского района по состоянию на 01.01.2007г. в поселке Рахманово проживает 1533 человека. Площадь поселка составляет 184 га.

Возникновение поселка связано с его выгодным географическим расположением, наличием лесной сырьевой базы и нефтяными месторождениями.

Поселок застроен, в основном, двухквартирными деревянными домами удовлетворительного состояния. Жилищный фонд на начало 2006 года составляет 24990 м.кв., в том числе 7266 м.кв.- частный жилой фонд и 8180 м. кв. – ветхий и аварийный жилой фонд. Общественный центр поселка сформирован на пересечении улиц Комсомольской и Клубной. Сетка основных улиц Комсомольской, Советской имеет параллельное направление.

Жилая застройка одно – одноэтажная усадебная с соответствующей мелкой сеткой улиц. Износ жилой застройки выше среднего, наиболее ветхий фонд в восточной и западной сторонах поселка.

Система улиц поселка – прямоугольная. Благоустройство выполнено на элементарном уровне. Дорожным покрытием улиц является естественное песчаное основание. Вдоль улиц в местах движения пешеходов проложены деревянные тротуары. Ширина улиц в красных линиях – от 12 до 20 метров. Въезд в поселок осуществляется по улице Пионерской.

На данный момент зеленые насаждения на территории поселка бессистемны, небольшие участки зеленых насаждений ограниченного пользования имеются на территориях детского сада, школы, больницы, контор предприятий. Организованное озеленение почти отсутствует.

На сегодняшний день в поселке отсутствует ливневая канализация, водоотвод с территории поселка не организован.

Мусороудаление в поселке предусмотрено с помощью специализированных машин-мусоровозов, работающих по определенному графику. Мусор вывозится на свалку, расположенную в 1 км. от поселка.

Очистка выгребов производится специализированными автомобилями. Жидкие нечистоты также вывозятся на свалку, где оборудован специализированный отстойник для слива жидких нечистот.

В настоящее время централизованной системы сетей водотеплоснабжения и канализации, охватывающей всю территорию поселка, не существует. Водопроводными сетями оборудованы в основном общественные здания, канализацией – только Муниципальная участковая Рахманская больница и МОУ Рахманская средняя общеобразовательная школа.

На данный момент на территории поселка расположено четыре эксплуатируемых артезианских скважин. Зоны санитарной охраны выдержаны только у двух водозаборов. Для системы водопровода используются стальные трубы диаметром 50 – 100 мм. Водоснабжение одноэтажного жилого фонда производится в основном из колодцев.

Централизованными канализационными сетями оборудованы только средняя школа и участковая больница. Нечистоты с этой объектов собираются в коллектор и вывозятся за территорию поселка. Канализационные сети выполнены из чугунных труб диаметром 140 мм. Жилые и общественные здания центрального района снабжены дворовыми уборными, которые не очищаются.

Теплоснабжение поселка осуществляется посредством как печного, так и частично централизованного отопления. В поселке существуют три котельные. Центральная котельная расположена в центральной части поселка, работает на дровах и снабжает теплом общественные здания по улице Комсомольской.

Электроснабжение поселка осуществляется от ЛЭП ЮТЭК "Конда". Подача к потребителю осуществляется посредством воздушных линий.

В настоящее время сетевое газоснабжение в поселке отсутствует. Имеется склад для хранения газовых баллонов, т.к. жители района используют сжиженный газ.

2.2 Анализ порядка формирования баланса, сметы доходов и расходов

Учреждение ведет бюджетную и внебюджетную деятельность. На начало отчетного года на балансе учреждения числятся следующие остатки по бюджетной деятельности:

Таблица 2.1 Баланс учреждения на начало 2006 года

| Счет |

Сальдо, руб. |

|

| По дебету |

По кредиту |

|

| 1 101 02 000 Нежилые помещения |

62 000 000 |

- |

| 1 101 05 000 Транспортные средства |

2 000 000 |

- |

| 1 104 02 000 Амортизация нежилых помещений |

- |

2 000 000 |

| 1 104 05 000 Амортизация транспортных средств |

- |

600 000 |

| 1 401 03 000 Финансовый результат прошлых отчетных периодов |

- |

61 400 000 |

В течение отчетного года были произведены хозяйственные операции в рамках бюджетной деятельности отраженные в Приложении 1. Бюджетная отчетность, составленная по данным учреждения, представлена в Приложениях 4 - 9.

Перед заполнением формы 0503121 выполняется ряд вспомогательных расчетов (см. таблицы 2.2 – 2.3).

При формировании показателей по строке 010 в графе 5 "Внебюджетная деятельность" суммы начисленных доходов отражаются за минусом НДС, если данная деятельность облагается налогом на добавленную стоимость.

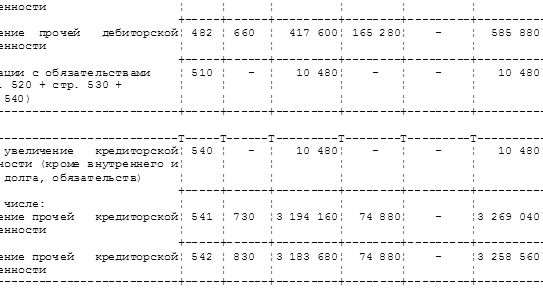

К строкам 411, 412 формы 0503121 с КОСГУ 510, 610 относят обороты по счету 0 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов". К строкам 541, 542 формы 0503121 с КОСГУ 730, 830 относят суммы увеличения (уменьшения) прочей кредиторской задолженности по счетам 0 302 00 000 "Расчеты с поставщиками и подрядчиками", 0 303 00 000 "Расчеты по платежам в бюджеты", а также прочие расчеты с кредиторами 0 304 01 000 "Расчеты по средствам, полученным во временное распоряжение", 0 304 02 000 "Расчеты с депонентами", 304 03 0000 "Расчеты по удержаниям из оплаты труда", 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств".

Таблица 2.2 Подтверждение чистого операционного результата по бюджетной деятельности

| Код строки |

Код по КОСГУ |

Вспомогательный расчет |

Сумма по доходам расчета |

| 1 |

2 |

3 |

4 |

| Строка 411 |

510 |

417 600 |

417600 |

| Строка 412 |

610 |

-(2 510 000 + 16 000 + 417 600 + 417 600 + 114 400 + 880 + 62 400) = -3 538 880 |

-3538880 |

| Строка 410 |

строка 411 - строка 412 417 600 - 3 538 8880 = - 3 121 280 |

-3121280 |

|

| Строка 481 |

560 |

417 600 |

417600 |

| Строка 482 |

660 |

417 600 |

417600 |

| Строка 480 |

строка 481 - строка 482 417 600 - 417 600 = 0 |

0 |

|

| Строка 510 |

строка 510 = строка 540 |

10480 |

|

| Строка 540 |

строка 541 - строка 542 3 194 160 - 3 183 680 = 10 480 |

10480 |

|

| Строка 541 |

730 |

2 510 000 + 16 000 + 480 000 + 124 800 + 960 + 62 400 = 3 194 160 |

3194460 |

| Строка 542 |

830 |

2 510 000 + 16 000 + 62 400 + 417 600 + 114 400 + 880 + 62 400 = 3 183 680 |

3183680 |

| Строка 390 |

строка 410 + строка 480 -3 121 280 + 0 = -3 121 280 |

-3121280 |

|

| Строка 380 |

строка 390 - строка 510 -3 121 280 - 10 480 = -3 131 760 |

-3131760 |

|

| Строка 290 |

строка 310 + строка 380 1 911 800 - 3 131 760 = -1 219 960 |

-1219960 |

|

| Строка 291 |

строка 010 - строка 150 -1 219 960 |

-1219960 |

Таблица 2.3 Подтверждение чистого операционного результата по внебюджетной деятельности

| Код строки |

Код по КОСГУ |

Вспомогательный расчет |

Сумма по доходам баланса |

| 1 |

2 |

3 |

4 |

| Строка 411 |

510 |

165 280 = 34 800 + 130 480 |

165280 |

| Строка 412 |

610 |

104 480 = 34 800 + 34 800 + 80 + 10 400 + 5 200 + 19 200 |

104480 |

| Строка 410 |

строка 411 - строка 412 60 800 = 165 280 - 104 480 |

60800 |

|

| Строка 480 |

0 |

0 |

|

| Строка 481 |

560 |

165 280 = 34 800 + 130 480 |

165280 |

| Строка 482 |

660 |

(34 800 + 130 480) = 165 280 |

165280 |

| Строка 540 |

0 |

0 |

|

| Строка 541 |

730 |

(40 000 + 80 + 10 400 + 5 200 + 19 200) = 74 880 |

74880 |

| Строка 542 |

830 |

(5 200 + 34 800 + 80 + 10 400 + 5 200 + 19 200) = 74 880 |

74880 |

| Строка 390 |

строка 410 + строка 480 = 60 800 + 0 = 60 800 |

60800 |

|

| Строка 380 |

строка 390 - строка 510 = 60 800 - 0 = 60 800 |

60800 |

|

| Строка 290 |

строка 310 + строка 380 = 0 + 60 800 = 60 800 |

60800 |

|

| Строка 290 |

строка 010 - строка 150 - строка 292 = 130 480 - 50 480 - 19 200 = 60 800 |

60800 |

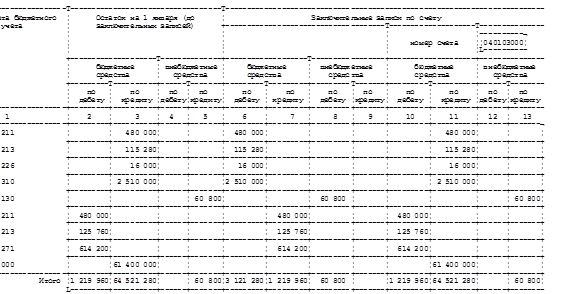

Заполнение баланса исполнения бюджета (ф. 0503130) производится с использованием граф 11, 12 Главной книги.

При составлении годового баланса сначала составляется баланс ф. 0503130 на 31 декабря 2006 г. (до заключительных записей по счетам бюджетного учета по итогам года), после чего заполняются:

- "Справка к балансу по заключению счетов бюджетного учета отчетного финансового года";

- баланс (форма 0503130) на 1 января следующего года.

Остатки на начало года (графы 3, 4, 5 баланса) и остатки на конец отчетного периода (графы 6, 7, 8 баланса) представляются в балансе в разрезе аналитических счетов бюджетного учета (КОСГУ).

В конце года заключительными проводками производится закрытие счетов: 0 210 02 000, 0 304 04 000, 0 304 05 000, 0 401 01 100, 0 401 01 200, после чего заполняется "Справка к балансу по заключению счетов бюджетного учета отчетного финансового года".

2.3 Анализ порядка формирования отчета об исполнении сметы доходов и расходов по бюджетным средствам

Учет расчетов с дебиторами по доходам в Администрации Рахманского сельсовета ведется в соответствии с Классификацией операций сектора государственного управления на счетах:

Счет 0 20500 000 "Расчеты с дебиторами по доходам" включает следующие счета:

0 20501 000 "Расчеты с дебиторами по налоговым доходам";

0 20502 000 "Расчеты с дебиторами по доходам от собственности";

0 20503 000 "Расчеты с дебиторами по доходам от рыночных продаж готовой продукции, работ, услуг";

0 20504 000 "Расчеты с дебиторами по суммам принудительного изъятия";

0 20505 000 "Расчеты с дебиторами по поступлениям от других бюджетов бюджетной системы Российской Федерации";

0 20506 000 "Расчеты по поступлениям от наднациональных организаций и правительств иностранных государств";

0 20507 000 "Расчеты по поступлениям от международных финансовых организаций";

0 20508 000 "Расчеты с дебиторами по взносам, отчислениям на социальные нужды";

0 20509 000 "Расчеты с дебиторами по доходам от реализации активов";

0 20510 000 "Расчеты с дебиторами по прочим доходам".

Аналитический учет расчетов с дебиторами ведется в Журнале операций расчетов с дебиторами по доходам.

Некоммерческая организация формирует следующие записи по начислению соответствующего дохода:

Дебет 0 20500 560 "Увеличение дебиторской задолженности по доходам"

Кредит 0 40101 100 "Доходы".

При предъявлении счета-фактуры заказчикам за выполненные работы, оказанные услуги в бухгалтерском учете учреждения производится запись:

Дебет 2 20503 560 "Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг"

Кредит 2 40101 130 "Доходы от рыночных продаж готовой продукции, работ, услуг".

Поступление доходов на счет учреждения:

Дебет 0 20101 510 "Поступления денежных средств учреждения на банковские счета",

0 20107 510 "Поступления денежных средств учреждения на счета в иностранной валюте"

Кредит 0 20500 000 "Расчеты с дебиторами по доходам" (соответствующие счета аналитического учета).

Начисление доходов по операциям с активами и обязательствами.

Отражение переоценки финансовых вложений, суммы положительной переоценки:

Дебет 0 20400 000 "Финансовые вложения" (соответствующие аналитические счета)

Кредит 0 40101 171 "Доходы от переоценки активов".

Увеличение суммы депозитного счета на величину начисленных процентов на основании выписки банка, в котором размещен депозит:

Дебет 0 20401 510 "Поступления денежных средств на депозитный счет"

Кредит 0 40101 171 "Доходы от переоценки активов".

Начисление доходов в связи с отнесением за счет виновного лица недостачи, хищения по рыночной стоимости:

Дебет 0 209(01-05) 560 "Расчеты по недостачам" (увеличение дебиторской задолженности, соответствующие аналитические счета)

Кредит 0 40101 172 "Доходы от реализации активов".

Начисление дохода от списания кредиторской задолженности, по которой истек срок исковой давности (по видам):

Дебет 0 30200 000 "Расчеты с поставщиками и подрядчиками" (соответствующие аналитические счета)

Кредит 0 40101 173 "Чрезвычайные доходы от операций с активами".

Таким образом, учет исполнения доходной части бюджета в Администрации Рахманского сельсовета ведется в соответствии с действующим бюджетным законодательством.

Операции по начислению расходов по бюджету и целевым поступлениям отражаются в бухгалтерском учете Администрации Рахманского сельсовета по дебету соответствующих счетов аналитического учета к счету 0 40101 200 "Расходы учреждения", операции по иной приносящей доход деятельности по дебету счета 2 10604 340 (по КОСГУ) "Изготовление материалов, готовой продукции, работ, услуг" и кредиту соответствующих счетов аналитического учета к счетам:

0 10000 000 "Нефинансовые активы";

0 20000 000 "Финансовые активы";

0 30000 000 "Обязательства".

Учет расходов по счету 2 10604 340 ведется по видам выполняемых работ, оказываемых услуг, готовой продукции в разрезе кодов расходов по ЭКР БК РФ.

Расходы по внебюджетной деятельности делятся на расходы по текущему формированию стоимости материалов, услуги, работы, готовой продукции. В некоммерческих организациях ведется раздельный учет как доходов, так и расходов бюджетной и внебюджетной деятельности, а также целевых поступлений в разрезе поступивших доходов, облагаемых и не облагаемых налогом на добавленную стоимость, отдельных видов деятельности, приносящей доход, отдельных договоров. Для учета затрат применяется счет 2 10604 000 "Изготовление материалов, готовой продукции, работ, услуг".

В состав затрат на оказание платных образовательных услуг включаются все расходы, связанные с этой деятельностью, которые классифицируются в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

К накладным относятся расходы, связанные с организацией и обслуживанием образовательного процесса:

- расходы на оплату труда административно-управленческого персонала, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда;

- расходы на оплату служебных командировок административно-управленческого персонала;

- суммы начисленной амортизации по основным средствам, используемым для управления образовательным учреждением (например, мебель и компьютеры в бухгалтерии).

При выполнении работ расходы принимаются на уменьшение доходов текущего периода в соответствии с датой подписания актов на выполненные работы. При реализации готовой продукции, материальных запасов их списание осуществляется по дате отгрузки согласно накладной на отпуск готовой продукции, материальных запасов.

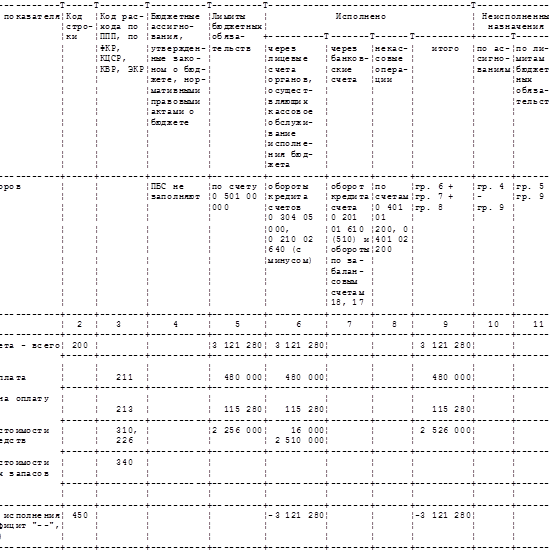

Раздел 1. "Доходы бюджета"

Данный раздел заполняется только учреждениями, являющимися администраторами поступлений в бюджеты, поэтому данный раздел не заполняется.

Раздел 2. "Расходы бюджета"

В графе 3 "Код расхода по ФКР, КЦСР, КВР, ЭКР" проставляются коды экономической классификации расходов в соответствии с полученными лимитами бюджетных обязательств.

Графа 4 "Бюджетные ассигнования, утвержденные законом о бюджете, нормативно правовыми актами о бюджете" не заполняется.

В графе 5 "Лимиты бюджетных обязательств" отражается дебетовый остаток по счету 1 50105 000 "Полученные лимиты бюджетных обязательств". Он должен соответствовать выпискам с лицевых счетов получателя средств федерального бюджета ф. 0512055, лицевых счетов по дополнительному бюджетному финансированию за счет арендных платежей ф. 0512197.

При формировании Отчета по приносящей доход деятельности графы 5 и 11 не заполняются.

В графе 6 "Исполнено через органы, осуществляющие кассовое обслуживание исполнения бюджета" отражаются кассовые выбытия (кредитовое сальдо) по счетам 1 30405 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов". Также отражаются кассовые поступления по счету 1 21002 640 "Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от возврата бюджетных кредитов", но со знаком "минус".

В графе 7 "Исполнено через банковские счета" отражаются кассовые выбытия - (кредитовое сальдо) по счету 1 20101 610, 2 20101 610 "Выбытия денежных средств учреждения с банковских счетов" в разрезе аналитических данных по забалансовому счету 18 "Выбытия денежных средств с банковских счетов учреждений" на основании выписки из лицевых счетов по учету средств от предпринимательской и иной приносящей доход деятельности ф. 0512034.

Графа 8 "Некассовые операции" получателями средств бюджета, как правило, не заполняется.

Графа 10 "Неисполненные назначения по ассигнованиям" формируется главным распорядителем.

Раздел 3. "Источники финансирования дефицита бюджетов"

В графе 3 "Код источника финансирования по КИВФ, КИВнФ" проставляются коды источников внутреннего финансирования дефицита бюджета, определяемые главным распорядителем. Получатель средств бюджета в обязательном порядке формирует строку 700 "Изменение остатков средств" с кодом КИВФ 000 08 02 01 00 01 0000 "Прочие остатки денежных средств федерального бюджета".

Графа 4 "Источники финансирования, утвержденные сводной бюджетной росписью" заполняется только главным распорядителем.

В графе 5 "Исполнено через лицевые счета органов, осуществляющих кассовое обслуживание исполнения бюджета" по строке 810 "Изменение остатков в расчетах с органами, осуществляющими кассовое обслуживание исполнения бюджета" отражают сумму строк 811 и 812.

В строке 811 "Увеличение счетов расчетов" графы 5 отражается дебетовый остаток счета 1 21002 000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов" со знаком "минус".

В строке 812 "Уменьшение счетов расчетов" графы 5 отражается кредитовый остаток счета 1 30405 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов".

Графы 6 и 7 по строкам 810, 811 и 812 в Отчете по бюджетным средствам получателями средств бюджета не заполняются.

Графа 6 Отчета по бюджетной деятельности по строке 821 "Увеличение остатков во внутренних расчетах" (кредит счета 1 30404 000) заполняется получателями средств бюджета в части операций по получению ими бюджетных средств на бюджетные счета, открытые в кредитных организациях.

Графа 6 Отчета по бюджетной деятельности по строке 822 "Уменьшение остатков во внутренних расчетах" (дебет счета 1 30404 000) заполняется в части операций по направлению ими бюджетных средств получателям на бюджетные счета, открытые в кредитных организациях, со знаком "минус".

В строке 700 "Изменение остатков средств" графы 6 "Через банковские счета" отражается сумма строк 710 и 720.

В строке 710 графы 6 "Через банковские счета" отражается дебетовый оборот по счетам 20101 510 "Поступления денежных средств учреждения на банковские счета", 20107 510 "Поступления денежных средств учреждения в иностранной валюте", 20401 510 "Поступления денежных средств на депозитный счет" - со знаком "минус".

В строке 720 графы 6 "Через банковские счета" отражается кредитовый оборот по счетам 20101 610 "Выбытия денежных средств учреждения с банковских счетов", 20107 610 "Выбытия денежных средств учреждения со счетов в иностранной валюте", 20401 610 "Выбытия денежных средств с депозитного счета".

И в заключение стоит отметить, что строка 450 "Результат исполнения бюджета (дефицит "-", профицит "+")" должна быть равна строке 500 "Источники финансирования дефицита бюджета - всего" с обратным знаком.

Таким образом, учет исполнения бюджета по доходам и расходам в Администрации Рахманского сельсовета осуществляется в полном соответствии с действующим российским законодательством.

Так как бюджетное финансирование Администрации Рахманского сельсовета осуществляется казначейским методом (то есть через лицевые счета в ОФК), операции по получению учреждением бюджетного финансирования в его бюджетном учете не отражаются. Вместо этого учреждение учитывает операции по получению и принятию лимитов бюджетных обязательств:

Дебет 1 501 05 ххх "Полученные лимиты бюджетных обязательств" (с детализацией по кодам ЭКР)

Кредит 1 501 03 ххх "Лимиты бюджетных обязательств получателей бюджетных средств" (с детализацией по кодам ЭКР).

Одновременно на сумму принятых бюджетных обязательств (второй проводкой при каждом оформлении и представлении в ОФК платежных документов) составляются следующие записи:

Дебет 1 501 03 ххх "Лимиты бюджетных обязательств получателей бюджетных средств" (в детализации по кодам ЭКР)

Кредит 1 502 01 ххх "Принятые бюджетные обязательства текущего года".

Счет 1 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов" используется учреждениями для отражения платежей, произведенных за счет бюджетных средств, при казначейском исполнении бюджета. Например, оплата транспортных услуг с "бюджетного" лицевого счета в ОФК отражается следующими проводками:

- на сумму платежного поручения:

Дебет 1 302 03 830 "Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг"

Кредит 1 304 05 222 - "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по оплате транспортных услуг";

- одновременно; второй проводкой на аналогичную сумму принятых бюджетных обязательств:

Дебет 1 501 03 222 "Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет транспортных услуг"

Кредит 1 502 01 222 "Принятые бюджетные обязательства текущего года за счет транспортных услуг".

Счет 1 210 02 000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов" предназначен для учета учреждением расчетов с органами, организующими исполнение бюджетов, средств, поступающих в бюджет.

Из перечня форм представляемой Администрацией Рахманского сельсовета отчетности "основной" является ф. 0503127 "Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета" (далее - Отчет).

В соответствии с Постановлением N 281 Отчет об исполнении федерального бюджета включает данные по доходам, расходам, источникам финансирования дефицита федерального бюджета (нарастающим итогом) за отчетный период по кодам бюджетной классификации Российской Федерации, применяемой при исполнении федерального бюджета в отчетный период.

Данный отчет представляется раздельно по бюджетной и приносящей доход деятельности.

Согласно Письму Федерального казначейства Российской Федерации от 9 декабря 2005 г. N 42-2.4-8/89 основой успешного составления и защиты указанной формы отчетности является согласование его показателей по доходам и расходам федерального бюджета, а также средств от приносящей доход деятельности с органами Федерального казначейства (далее - ОФК).

Как правило, несмотря на предварительное согласование получателями средств бюджета ф. 0503127 с ОФК, при защите данной формы отчетности (сводной) главным распорядителем возникают разногласия с отчетностью ОФК.

В целях предварительного контроля в составе отчетности предоставляются копии выписок ОФК.:

- из сводного реестра поступлений и выбытий средств бюджета ф. 0512088 (для администраторов поступлений в бюджеты);

- из лицевых счетов получателя средств федерального бюджета ф. 0512055;

- из лицевых счетов по дополнительному бюджетному финансированию за счет арендных платежей ф. 0512197;

- из лицевых счетов по учету средств от предпринимательской и иной приносящей доход деятельности ф. 0512034.

Указанные выписки могут быть необходимы также для контроля за правильностью отражения данных в самой форме отчета: учитывая "человеческий фактор", часто встречаются ошибки, вызванные неправильным разнесением показателей по строкам формы.

Также получателям средств бюджета необходимо до представления отчетности сверить с распорядителем средств бюджета полученные лимиты бюджетных обязательств (счет 50105 000 "Полученные лимиты бюджетных обязательств" в разрезе аналитических счетов).

Перейдем к отражению санкционирования расходов на счетах бюджетного учета. В Администрации Рахманского сельсовета их учет ведется в соответствии с Инструкцией N 70н на соответствующих счетах разд. 5 "Санкционирование расходов бюджетов" в разрезе следующих счетов:

- 0 501 00 000 "Лимиты бюджетных обязательств";

- 0 502 01 000 "Принятые бюджетные обязательства";

- 0 503 01 000 "Бюджетные ассигнования".

Данные счета ведутся в течение всего финансового года, кроме того, остатки на конец финансового года по счетам санкционирования расходов на следующий год не переходят и в балансе ф. 0503130 не показываются.

Используемая в бюджетных учреждениях схема бухгалтерских записей по учету поступления и расходования внебюджетных средств выглядит следующим образом.

1. Отражена стоимость материальных запасов, использованных при производстве готовой продукции (работ, услуг):

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 105 01 440 "Уменьшение стоимости медикаментов и перевязочных материалов", 2 105 02 440 "Уменьшение стоимости продуктов питания", 2 105 03 440 "Уменьшение стоимости горюче-смазочных материалов", 2 105 04 440 "Уменьшение стоимости строительных материалов", 2 105 05 440 "Уменьшение стоимости мягкого инвентаря", 2 105 06 440 "Уменьшение стоимости прочих материальных запасов".

2. Отражена стоимость услуг, оказанных сторонними организациями, относимых на себестоимость готовой продукции (работ, услуг):

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 302 04 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи", 2 302 05 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг", 2 302 06 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате коммунальных услуг", 2 302 07 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом", 2 302 08 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг по содержанию имущества", 2 302 09 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг", 2 302 18 730 "Увеличение кредиторской задолженности по прочим расходам", 2 303 02 730 "Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации".

3. Начислена заработная плата и прочие выплаты работникам, занятым при производстве готовой продукции (работ, услуг), ЕСН:

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кт сч. 2 302 01 730 "Увеличение кредиторской задолженности по заработной плате", 2 302 02 730 "Увеличение кредиторской задолженности по прочим выплатам", 2 302 03 730 "Увеличение кредиторской задолженности по начислениям на оплату труда", 2 303 02 730 "Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации".

4. Начислена амортизация по объектам основных средств, занятых при производстве готовой продукции (работ, услуг):

Дт сч. 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"