| Похожие рефераты | Скачать .docx |

Дипломная работа: Банковские услуги

Содержание

Введение. 2

I. Теоретические аспекты предоставления услуг коммерческими банками 6

1.1 Сущность банковских услуг и продуктов. 6

1.2 Классификация банковских услуг. 10

II. Анализ действующей практики предоставления услуг коммерческими банками в рк. 21

2.1 Депозитный рынок на современном этапе. 21

2.2 Анализ кредитной деятельности банка. 44

2.3 Особенности обслуживание банковских карточек. 58

III. Проблемы и перспективы развития банковских услуг в РК.. 64

3.1 Проблемы внедрения новых услуг. 64

3.2 Пути решения проблем, возникающих на рынке банковских услуг. 66

Заключение. 80

Список использованной литературы.. 83

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения, и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и выдают их во временное пользование заемщикам, проводят денежные расчеты и оказывают другие многочисленные услуги для экономики, тем самым непосредственно влияя на эффективность производства и обращение общественного продукта.

Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения практического осмысления функционирования казахстанских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике. Это подтверждает актуальность темы исследования.

В последние годы идет бурный процесс формирования финансовых рынков - денежного рынка и рынка капиталов. Развития последнего невозможно без совершенствования двуединого, взаимосвязанного процесса мобилизации сбережений и инвестирования средств. Сбережения представляют собой разность между доходами и потреблением.

Инвестиции - вложения средств с целью получения дохода. Формы инвестирования сбережений могут быть различными: прямое вложение средств в производство и косвенное, когда между владельцами сбережений и их конечным "потреблением" выступают те или иные финансовые посредники. Важно, чтобы в конечном счете вложенные средства выступали как фактор, способствующий развитию производства и оздоровлению экономики.

В процессе своей деятельности банк вступает в контакт с различными типами аудиторий: конкурентами, клиентами, государством и т.д., с которыми банк взаимодействует с целью оптимизации прибыли.

Однако это не единственная цель, которую преследуют банки, функционируя на рынке банковских услуг. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации банков и т.д. В свою очередь, хорошая репутация известность банка влияет на количество клиентов, обращающихся именно в этот банк.

Отношения банка с клиентурой возникает в процессе покупки / продажи банковских продуктов. Они включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей и т.п.

Выполнение банковских операций с широкой клиентурой - важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему.

Известно, что ведущие коммерческие банки Казахстана стремятся выполнять широкий круг операций и услуг для своих клиентов с тем, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность. При этом важно иметь в виду, что развитие банковской деятельности предполагает предоставление банковских услуг с минимальными издержками для клиентов и самого банка, использование приемлемых цен на услуги, необходимые клиентам.

Эффективная гибкая система банковских операций с широкой клиентурой может и должна способствовать мобилизации внутренних сбережений. Особое значение приобретает в этой связи гибкое банковское обслуживание, способное реагировать на формирующиеся потребности изменяющейся экономики.

Конкуренция на рынке банковских услуг также влияет на количественные и качественные характеристики банковского обслуживания.

В век стремительно развивающихся информационных технологий использование концепции предоставления классических банковских услуг, не обращая внимание на новые технологии, может запросто привести к банкротству. Поэтому все банки большое внимание отводят внедрению новых услуг и совершенствование уже существующих.

К новым услугам относятся пластиковые карточки, межбанковские электронные расчеты, образование финансового рынка в мировой сети Интернет и т.д.

На ряду с выполнением традиционных банковских услуг населению - привлечением средств в депозиты, предоставлением ссуд и осуществлением расчетно-кассового обслуживания населения - современные банковские институты в нашей стране начинают выполнять электронные услуги, к ним относятся пластиковые карточки, межбанковские электронные расчеты, образование финансового рынка в мировой сети Интернет. Проводят маркетинговые исследования по заказу клиентов, валютные операции, прочие услуги, в том числе трастовые, информационно-справочные консультационные, фондовые и другие.

Значение активизации роли банков, обслуживающих население, состоит в том, чтобы при наименьших затратах содействовать максимальному эффекту, наиболее полному удовлетворению потребностей клиентов в банковском обслуживании, улучшению качества банковского обслуживания частных лиц, расширению спектра банковских услуг и снижению их себестоимости.

Выше изложенное, а также тот факт, что современное состояние и перспективы развития банковского обслуживания населения не было предметом специального исследования экономистов в нашей стране, подчеркивает новизну и актуальность темы моей дипломной работы в условиях перехода к рынку.

Теоретической и практической основой данной работы являются материалы исследования экономистов по смежным проблемам, как в нашей стране, так и за рубежом, материалы, полученные в процессе анализа работы коммерческих банков Казахстана и западных стран, статистические материалы и данные изданий периодической печати.

Целью дипломной работы. Целью дипломной работы является анализ действующей практики предоставления услуг коммерческими банками в Республики Казахстан. Анализ депозитного рынка РК, кредитоспособности, анализ автоматизированных процессов в банках. Рассмотрены пути решения проблем, возникающих на рынке банковских услуг.

Основные задачи работы. В соответствии с целью дипломной работы поставлены и решены следующие задачи:

ознакомится с теоретическими аспектами предоставления услуг коммерческими банками;

провести анализ и оценку действующей практики предоставления услуг коммерческими банками;

определить основные направления развития рынка банковских услуг;

рассмотреть проблемы, возникающие на рынке банковских услуг и определить пути их решения:

Методологической основой работы явились законодательные и нормативные акты Правительства Республики Казахстан, Национального Банка РК, регулирующих деятельность банков, статистические материалы Агентства по статистики Республики Казахстан. В процессе работы применялись общенаучные, статистические и экономико-математические методы.

Практической основой работы являются нормативные и финансовые документы Народного банка Казахстана.

I. Теоретические аспекты предоставления услуг коммерческими банками

1.1 Сущность банковских услуг и продуктов

Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских институтов: если в 1993 году в стране насчитывалось 204 банка, к 1997 году их стало 82, а на начало июля 2000 г. функционирует 48 банков, в 2002 году 44. Причинами данной ситуации могут служить как внешние факторы (такие, как экономическая ситуация в целом в республике, степень развития банковского законодательства, отвечающего требованиям рыночной экономики, конкуренция на рынке банковских услуг и другие), так и внутренние факторы (такие, как наличие у банка необходимых ресурсов, политика банка в отношении проводимых операций и т.п.). Так, одной из причин является конкуренция банков в сфере предоставляемых услуг. Мы хотели бы уяснить, что такое "услуга банка", а для этого необходимо разобраться, чем банки, собственно, занимаются или могут заниматься.

Известно, что банки осуществляют различные операции и услуги. Закон Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" определяет банковскую деятельность как "осуществление банковских операций, а также проведение иных установленных настоящей статьей операций банками". В Законе "О банках и банковской деятельности в Российской Федерации" говорится, что банковская деятельность - это банковские операции, а также другие сделки, разрешаемые настоящим Законом, другими законодательными актами Российской Федерации для проведения банками и кредитными учреждениями помимо банковских операций". Мы видим, что в обоих законах присутствует понятие "банковской операции", в то же время понятие "банковская услуга" постоянно присутствует во всех упоминаниях относительно банковской деятельности. В экономической науке существует множество подходов к толкованию этих двух понятий. В "Финансово-Кредитном словаре" под редакцией Гарбузова В.Ф. дается следующее определение банковских операций: "банковские операции - операции банков по привлечению денежных средств и их размещению, выпуску в обращение и изъятию из него денег, осуществление расчетов и т.п. ". На вопрос - чем же занимается банк - оказанием услуг или проведением операций - ответить сложно. Попытаемся разобраться в этом вопросе, первоначально изучив само понятие "банк".

"Банк" - это специфический экономический институт, создающий особый продукт, связанный с движением денежных потоков, аккумулированных у юридических и физических лиц, предоставляющий за счет этих денежных средств банковские услуги".

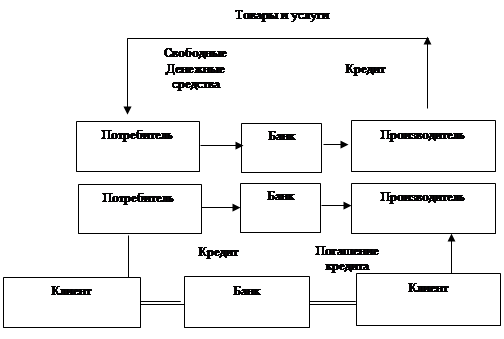

Чем же отличаются банки от других финансовых посредников? Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают собственные долговые обязательства, а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Во - вторых, банки отличает принятие на себя обязательств с фиксированной суммой долга перед юридическими и физическими лицами. В-третьих, банки опосредуют движение денежных средств между государствами, предприятиями, населением, осуществляя расчетно-кассовое обслуживание, выпуская и обслуживая электронные деньги, пластиковые карты. Можно сказать, что сущность банков в аккумуляции капитала, не участвующего в производственном процессе и приложение данного капитала к труду, делу с целью создания новых благ и услуг. То есть банки являются посредниками между производителем и потребителем, при этом они участвуют в двухстороннем обмене. Наглядно это можно продемонстрировать в виде следующей схемы:

|

Эта схема отражает основной вид банковской деятельности, связанный с привлечением денежных средств и размещением их на условиях платности, срочности и возвратности. Но банк является универсальным предприятием и оказывает широкий спектр финансовых услуг, где схема взаимодействия банка и клиентов будет представлена в виде аналогичной схемы:

Определение сущности понятия "банк" и построение схемы клиент - банк - клиент было необходимо для выявления итогового результата деятельности такого предприятия как банк. Если в сфере материального производства итогом деятельности является готовый продукт, то в банковской сфере итогом деятельности - банковская услуга. Необходимо отметить, что экономическая наука под услугами понимает своеобразный полезный эффект труда, не создающего материальных благ, но полезного именно как процесс. Услуга - это вид деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта. Другими словами, услуга - это нематериальные блага как особый вид результатов или продуктов труда. То есть, операции банков в их собственном качестве с точки зрения результата эффекта такой деятельности - это оказание услуг клиентам. Именно наличие клиента и предопределяет трансформацию операции банка в его услугу. Можно проследить направления банковской деятельности, где происходит такая трансформация. Все операции коммерческих банков можно подразделить на три группы:

Пассивные (привлечение средств);

Активные (размещение средств);

Комиссионно-посреднические и доверительные (трастовые) операции.

Каждая из этих групп операций предполагает определенную степень вовлечения в них клиента, а, следовательно, и определенную долю предлагаемых банком услуг. Значительная часть привлеченных средств банка формируется при непосредственном участии клиента, вносящего сумму денег в банк в виде депозита до востребования, а также срочного, сберегательного или же другого вклада. Это первый этап предложенной выше схемы, а именно, отношения "клиент - банк", в результате чего начинается процесс предоставления услуг. В зависимости от намерений клиента банк предоставляет ему ту или иную услугу, проводя при этом собственную операцию в пользу клиента. Степень участия самого клиента в пассивных операциях не велика, хотя роль его денежных средств, размещенных в банке, естественно, значительна для банка. Важную роль отводят банки предоставлению услуг клиентам при проведении активных операций, среди которых помимо кредитных выделяются операции с ценными бумагами (фондовые операции), проводимые банками, как в рамках самостоятельной политики, так и по поручению и за счет клиента. Практически, полное участие клиента предполагает следующая группа банковских операций: доверительных и комиссионно-посреднических, проводимых по поручению клиентов и на комиссионных началах. Все эти операции отвечают схеме "клиент - банк - клиент" и равнозначны понятию банковских услуг. Целью привлечения банком средств клиента является не только прямое извлечение прибыли, но и возможность аккумуляции данных средств с целью последующего их использования, выполняя общественно необходимую функцию платежей. При этом за услуги, предлагаемые своим клиентам, банк обычно взимает комиссию.

Таким образом, можно сделать вывод, что банк - это предприятие, оказывающее банковские услуги. А под банковской услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату.

1.2 Классификация банковских услуг

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов.

Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого банковского продукта лежит необходимость удовлетворения какой-либо потребности.

К основным традиционным услугам в настоящее время по-прежнему относятся привлечение вкладов и предоставление ссуд. От разницы в процентах по этим услугам банки и получают наибольшую массу прибыли. Однако даже только в рамках этих двух услуг может быть выработано множество самых разнообразных форм банковских продуктов.

Сегодня универсальные банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности и финансовых услуг. В то же время другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.

Сеть коммерческих банков способствует становлению денежного рынка, экономической основой которого является наличие временно свободных средств у юридического и физического лица, а также государства и использование их на удовлетворение краткосрочных потребностей экономики и населения.

Коммерческие банки практически занимаются всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

В соответствии с Законом "О банках и банковской деятельности в Республике Казахстан" банки могут выполнять следующие услуги:

привлечение депозитов на платной основе;

ведение счетов клиентов и банков-корреспондентов, их кассовое обслуживание;

предоставление юридическим и физическим лицам краткосрочных и долгосрочных кредитов на условиях возвратности, срочности и платности;

финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств;

выпуск собственных ценных бумаг (чеков, векселей, аккредитивов, депозитных сертификатов, акций и других долговых обязательств) в порядке, предусмотренном законом;

покупку, продажу и хранение платежных документов и иных ценных бумаг и другие операции с ними;

выдачу поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме;

приобретение права требования поставок товара и оказания услуг, принятие риска исполнения таких требований и инкассации этих требований (факторинг);

оказание брокерских услуг по банковским операциям, выступать в качестве агента клиентов по их риску;

услуги по хранению документов и ценностей для клиентов (сейфовый бизнес);

финансирование коммерческих сделок, в т. ч. без права продажи (форфейтинг);

доверительные операции по поручению клиентов (привлечение и размещение средств, управление ценными бумагами);

оказание консультационных услуг, связанных с банковской деятельностью;

осуществление лизинговых операций.

При наличии специальной лицензии Нацбанка, банки могут осуществлять другие банковские операции, в т. ч. проведение операций с иностранной валютой; привлечение денежных вкладов населения; оказание услуг по пересылке денег (инкассация).

Группируя эти операции коммерческих банков, можем сформулировать выполняемые ими основные функции:

аккумулирование временно свободных денежных средств, сбережений и накоплений (депозитные операции);

кредитование экономики и населения (активные операции);

организация и проведение безналичных расчетов;

инвестиционная деятельность;

прочие финансовые услуги клиентам.

Ресурсы банка формируются за счет собственных, привлеченных и эмитированных средств. К собственным средствам относятся акционерный и резервный капитал, а также нераспределенная прибыль. Собственные средства составляют незначительную часть ресурсов банка, основная часть ресурсов привлекается в виде вкладов (депозитов), а также корреспондентских счетов.

Под депозитами понимается все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Депозиты бывают двух видов: вклады до востребования и срочные вклады. Вклады до востребования - это средства на текущих счетах клиентов, они могут быть востребованы в любой момент, по ним выплачивается низкий процент и они предназначены для текущих расчетов.

Вторую форму депозитов составляют срочные вклады. Эти вклады в отличие от текущих вносятся на более длительный срок. Вкладчику выплачивается более высокий процент, банк располагает этими средствами, увеличив доходы от процента за счет выданных ссуд под эти вклады. Привлечение сбережений населения сейчас стало одним из важнейших видов операций в банковской системе. Средства, мобилизуемые с помощью этих операций, используются для финансирования отраслей народного хозяйства.

К пассивным операциям относятся кредиты, полученные от других банков, - привлеченные средства. Этот вид операций является обычной кредитной сделкой, при которой инициатива исходит от банка.

Кредитные операции можно классифицировать по ряду признаков. По срокам, на которые предоставляется кредит, он подразделяется на краткосрочные, среднесрочные и долгосрочные. В зависимости от обеспеченности ссуды бывают бланковые (без обеспечения) и обеспеченные. Последние бывают вексельными (выдаваемые в виде покупки векселя или под его залог), под товарные под ценные бумаги. По характеру погашения ссуды делятся на погашаемые в рассрочку и погашаемые единовременно. Кредит классифицируется также по методу взимания процента, который может удерживаться в момент предоставления ссуды или в момент погашения кредита. В зависимости от размера кредит подразделяется на мелкий, средний и крупный.

В последние годы стали распространенными такие банковские операции, как лизинг и факторинг.

Лизинг - это сдача в аренду предметов длительного пользования. Практикуются: оперативный лизинг, при котором договор аренды заключается на короткий срок (3 - 5 лет) и может быть расторгнут арендатором в любое время; лизинг недвижимости, финансирующий лизинг. Лизинг дает арендатору ряд преимуществ, так как способствует сбережению его собственных средств, предоставляет возможность осуществления лизинговых платежей из доходов от эксплуатации арендуемого объекта, освобождения лизинговых платежей от налогообложения.

В операции факторинг участвуют: фактор, первоначальный кредитор (клиент фактора) и должник, получающий от клиента товары с отсрочкой платежа. Факторская компания, или фактор, покупает требования у первоначального кредитора и в последующем сама получает платежи по ним.

Следующим видом операции банков является банковские услуги. Для банков они служат важной частью рекламы. Существуют три вида банковских услуг: управление имуществом (доверительные или трастовые операции); операции по выпуску, размещению и хранению ценных бумаг, а также управление ими; платежный оборот, операции с валютой и драгоценными металлами, инкассация векселей и чеков. Под платежным оборотом понимается осуществление банками за счет клиентов или за их собственный счет наличных и безналичных платежей.

В современных условиях получила распространение банковская операция андеррайтинг, т.е. гарантированное размещение на рынке облигационного займа или пакета акций на согласованных с эмитентом условиях за специальное вознаграждение.

Проводя свои операции, банки получают операционные доходы, образующие их валовую прибыль. Валовая прибыль включает:

доходы от учетно-ссудных операций (процент);

проценты и дивиденды от вложений в ценные бумаги;

комиссионные по расчетным, переводным и другим операциям;

прибыли от учредительства, биржевых сделок;

доходы по доверительным операциям;

доходы от внешних операций (валютных сделок, зарубежных кредитов).

После вычета из валовой прибыли расходов по осуществлению операций,

выплаты зарплаты сотрудникам банка, процентов вкладчикам и других расходов образуется чистая прибыль банка. Из этой прибыли выплачиваются налоги, дивиденды, отчисляются средства в резервный капитал. Отношение чистой прибыли к собственному капиталу банка представляет норму банковской прибыли.

Одной из центральных задач управления коммерческими банками является поддержание оптимального соотношения между ликвидностью банка и его прибыльностью, доходностью его операций.

Банки должны постоянно обеспечивать определенный уровень ликвидности, чтобы не ставить под сомнение свою платежеспособность.

Понятие ликвидности тесно связано с инвестициями в ценные бумаги.

Коммерческие банки на рынке ценных бумаг могут выступать в качестве:

эмитентов ценных бумаг,

посредников при операциях с ценными бумагами,

в роли инвестора, приобретая ценные бумаги за свой счет.

Ценные бумаги, выпускаемые коммерческими банками, можно разделить на две основные группы:

акции и облигации;

сберегательные и депозитные сертификаты, векселя.

Коммерческие банки, выпуская собственные акции, выступают преимущественно в качестве акционерного обществе, а не финансово-кредитного общества.

Эмитируя и обслуживая векселя, сберегательные и депозитные сертификаты, коммерческие банки по поручению предприятий, выпустивших акции, осуществляют их продажу, перепродажу, хранение и получение дивидендов по ним, получая комиссионное вознаграждение.

На комиссионные же началах коммерческие банки по договоренности с организациями, выпустившими облигации и другие ценные бумаги, могут взять на себя их продажу, перепродажу или получение дохода по ним.

Банки могут принимать от заемщиков ценные бумаги в качестве залога по выданным ссудам. Порядок получения дохода по ценным бумагам в период действия залога определяется в кредитном договоре, заключаемом между ссудозаемщиком и банком.

На основании различных инвестиций формируется инвестиционный портфель банка.

Инвестиционный портфель банка - это совокупность ценных бумаг, приобретенных банком в ходе активных операций. Он включает: инструменты денежного рынка - сроком до года, с низким риском и высокой ликвидностью;

инструменты рынка капиталов (сроком более года с более высокой доходностью);

новые финансовые инструменты и др.

Крупные банки, как правило, акцентируют внимание на бумагах местных органов власти, частных лиц, иностранных бумагах.

Мелкие банки специализируется на государственных бумагах.

Доходы от инвестиционного портфеля включает:

поступления в форме процентных платежей;

доход от повышения капитальной стоимости бумаг, находящихся в портфеле бумаг;

комиссия за оказание инвестиционных услуг;

спрэд - разница между курсами покупок и продаж при дилерских операциях.

Для получения максимального эффекта от операций с ценными бумагами необходимо разработать стратегию банковских инвестиций. Выделяют пассивную и агрессивную стратегию.

В процессе своей деятельности каждое предприятие находится в непрерывной связи с другими хозяйствующими субъектами, государством, банками, рабочими и служащими, другими партнерами. Такие отношения предприятий осуществляются при помощи денег, а их совокупность в масштабах страны представляет собой денежный оборот.

Денежный оборот осуществляется в двух формах - в форме обращения наличных денег и в форме безналичных расчетов.

Безналичные расчеты осуществляются путем списания денежных средств со счетов плательщиков и зачисления их на счета получателей, а также путем зачета встречных обязательств.

Благодаря использованию безналичных расчетов достигается огромная экономия издержек обращения, ускоряются и облегчаются расчеты, обеспечивается сохранность денежных средств, улучшается организация денежного обращения.

Безналичные расчеты в системе национальных платежей республики, определяют общие подходы к организации расчетов и единому документообороту в банках; предусматривают формы безналичных расчетов и расчетные документы, применяемые юридическими лицами всех организационно-правовых форм и физическими лицами.

Основные формы безналичных расчетов:

платежное поручение;

акцептованное платежное поручение;

платежное требование-поручение;

аккредитив;

чек;

инкассовое поручение.

Платежное поручение - поручение данное плательщиком обслуживающему банку, перечислить бенефициару определенную сумму денег.

Акцептованное платежное поручение представляет собой поручение, данное самим плательщиком банку-плательщику, о перечислении определенной суммы денег через почту на имя отдельных граждан причитающихся им лично денежных средств.

Платежное требование-поручение - требование бенефициара к плательщику оплатить на основании направленных ему, минуя банк, отгрузочных документов о стоимости поставленной продукции, оказанных услуг и других платежей по договору.

Аккредитив представляет собой обязательство банка об уплате определенной суммы денег бенефициару за отпущенные товары или оказанные услуги при предъявлении документов, подтверждающих отправку товара или оказание услуг в установленный период.

Чек - расчетный документ, посредством которого чекодатель дает распоряжение банку-плательщику оплатить определенную сумму денег при предъявлении чекодержателем чека.

Инкассовое поручение - поручение бенефициара на бесспорное списание определенной суммы денежных средств со счета плательщика без его согласия на основании исполнительных документов или других законодательных актов, предусматривающих право бесспорного списания.

Клиринг. По согласованию между предприятиями могут производиться зачеты взаимной задолженности минуя банк. На сумму разницы по зачету в банк представляется платежное поручение или чек, в котором в графе “Назначение платежа” делается ссылка на акт сверки.

Кроме текущих денежных операций и услуг, оказываемых клиентам, банки также консультируют клиентов в вопросах управления капиталом.

Клиент, его запросы и пожелания, их удовлетворение - важный аспект работы банка.

Банк, его работники, заинтересованные в клиентуре, призваны выступать не только в качестве одной из сторон в финансовой операции, но и в качестве консультантов клиента, кровно заинтересованных в его благополучии, в упрочении его финансового положения. Ведь клиент - равноправный партнер банка важно “не упустить”. Для этого нужно подробно разъяснить ему возможные варианты сделки, порекомендовать наиболее для него выигрышные.

Так, например, при предоставлении кредита банк сам анализирует и предлагает наиболее оптимальный размер кредита и сроки его погашения.

Аналогично с депозитами - при открытии счета, банк узнает, на какие цели открывается счет и посоветует наиболее приемлемый вид счета.

Банк занимается консалтингом по поводу инвестирования в ценные бумаги и т.д.

На каждом этапе общения с клиентом, в том числе в рамках разработки и выполнения договора, следует разъяснять клиенту его возможности, подсказывать наиболее эффективные пути реализации намеченного, все время памятуя, что благосостояние клиента - это благосостояние и его банка.

Трастовые услуги - операции по управлению собственностью, другими активами, принадлежащими клиенту. В настоящее время трастовые операции являются наиболее важными, поскольку банк выступает полномочным представителем-посредником между рынком и клиентом и получает целый ряд очевидных выгод от их совершения.

Банковские трастовые операции делятся на следующие виды:

трастовые услуги частным лицам;

трастовые услуги коммерческим предприятиям;

трастовые услуги некоммерческим организациям.

Трастовые услуги частным лицам бывают завещательные и прижизненные.

Завещательные трасты вступают в силу только после смерти собственника; прижизненные действуют при жизни его владельца. Завещательные трасты обычно создаются учредителем тогда, когда он хочет распределить активы бенефициарам в форме траста. Прижизненные трасты создаются для передачи права собственности на активы, чтобы владелец мог избежать налогов или принимать ежедневные решения по инвестициям, связанным с управлением имуществом.

Трастовые услуги коммерческим предприятиям делятся на агентские и попечительские.

Трастовые подразделения банков часто действуют как агенты деловых фирм. Эта деятельность обычно включает работу по выпуску ценных бумаг в интересах коммерческих клиентов, выплату дивидендов и их реинвестирование по требованию акционеров и погашение ценных бумаг по истечении срока.

Попечительские операции связаны с функционированием рынка коммерческих бумаг, на котором продаются необеспеченные закладные крупных компаний. Трастовые отделы банков ведут учет закупок коммерческих бумаг, следят за поставками всех реализуемых ценных бумаг инвесторам и производят выплату владельцам тех ценных бумаг, срок погашения которых истек.

Поручительство - соглашение, в котором поручитель принимает на себя обязательство перед кредитором заемщика отвечать за исполнение последним его обязательства полностью или в части.

Указанное соглашение оформляется договором в письменной форме.

Поручительство может обеспечивать как уже существующие требования, так и требования, которые могут возникнуть в будущем.

II . Анализ действующей практики предоставления услуг коммерческими банками в рк

2.1 Депозитный рынок на современном этапе

Являясь сложной динамичной системой, депозитный рынок Республики Казахстан постоянно испытывает на себе влияние внутренних и внешних факторов. Представленный множеством субъектов, каждый из которых стремится реализовать свои собственные интересы, он в тоже время находится в русле основных течений, сформировавшихся в экономике Казахстана в последнее время. При этом в динамике развития рынка депозитов также можно определить ряд собственных тенденций и закономерностей.

На основе статистических данных, опубликованных Национальным банком Республики Казахстан, а также собственных расчетных данных проведем анализ депозитного рынка, дадим ему краткую характеристику.

Самый первый факт, который необходимо констатировать - это положительная динамика роста объема депозитов в период с января по октябрь 2000 года. С начала года прирост составил 111,87 млрд. тенге (65,6%) в "номинальном выражении" и 747,3 118В (60,6%) - в реальном (т.е. в пересчете на средний официальный обменный курс Т / $).

Однако, несмотря на столь внушительный рост, в складывающейся ситуации можно выделить и неблагоприятные моменты. Обращает на себя внимание тенденция "непривлекательности" формирования сбережений в национальной валюте. И это, несмотря на то, что за рассматриваемый период у субъектов экономики фактические не было поводов сомневаться в адекватности прогнозов о сохранении низких темпов инфляции и девальвации тенге.

Четко прослеживается зависимость динамики объемов депозитов, структурированных по валюте, от динамики национальной валюты тенге.

Так, в течение первой половины года практически не наблюдался рост депозитов в национальной валюте, (девальвация тенге за 5 первых месяцев года составила 2,87%) и лишь в июне удалось переломить этот "застой" и постепенно набрать устойчивый темп роста (девальвация тенге в период с июня по октябрь составила 0,15%). На конец рассматриваемого период прирост депозитов в национальной валюте составил 49,9% номинально и 45,3% реально по сравнению с началом года. В этот же самое время рынок валютных депозитов демонстрировал совершенно противоположную динамику: рост в первой половине и замедление во второй. В августе и в сентябре наблюдался даже некоторый спад, вызванный по всей видимости стабильностью тенге (ревальвация тенге в августе месяце составила 0,13%); однако, в октябре месяце внове произошел прирост на 14,1% по сравнению с сентябрем, и составил 82,8% по сравнению с началом года (77,3% в пересчете на американский доллар). Темп прироста депозитов в иностранной валюте превзошел аналогичный темп прироста по тенговым депозитам в 1,7 раз.

Прирост ресурсной базы банков в виде депозитных средств происходил в большей степени за счет депозитов в иностранной валюте, доля которых в процентах к общему объему привлеченных депозитов предприятий и физических лиц на конец июня месяца достигла своего максимума за последние 2 года и составила 56,7%, т.е. больше половины всего объема.

Это может служить серьезным основанием предполагать о наличии признака усиления негативного процесса долларизации страны. Даже предприятия, финансы которых составляют основу привлеченных средств банков в виде депозитов в своих текущих целях формирования банковских вкладов, практически в равной степени используя как национальную, так и иностранную валюту, на конец периода отдали предпочтение вкладам в свободно конвертируемой валюте (рисунок 1).

Рисунок 1. Динамика депозитного рынка и его структура по субъектам 300000

мар98 июн 98 сен98 дек98 мар99 июн99 сен99 дек99 марОО апрОО май 00

Объем депозитов (физических лиц)

Объем депозитов небанковских юридических лиц

Как показывают статистические данные, опубликованные Национальным банком Республики Казахстан, переводимые депозиты (почти деньги) в иностранной валюте со стороны небанковских юридических лиц составили в тенговом эквиваленте 44112 млн. (около $310 млн) против 43615 млн., вложенных в национальной валюте (примерно $306,5 млн). Такое, казалось бы незначительное отклонение привлекло внимание в связи с тем, что за исключением данных на конец 1999 года в первые четыре месяца 2000 года объемы средств высокой ликвидности, вложенные на переводимые депозиты в тенге, значительно превосходили размеры аналогов в иностранной валюте.

Рынок депозитов физических лиц практически также формируется по валютной модели. Несмотря на значительный 47,7% -ный рост привлеченных банками депозитов физических лиц (с учетом темпов девальвации тенге этот показатель выгладит немного скромнее - плюс 43,2%), первые пять месяцев текущего года в отношении сбережений резидентов Казахстана в национальной валюте вообще показали следующую картину. За исключением мая, на конец которого в банковских пассивах оказалось депозитных сумм частных лиц на 570 млн. тенге больше, чем в апреле, количество средств в тенге за практически прошедший полугодовой период в целом сократилось на 12,2%, что с учетом курсовой разницы обернулось 14,7% -ным падением.

Скорее всего, такая отрицательная динамика связана с изъятием ранее вложенных средств в национальной валюте, большая часть из которых, как известно, была искусственно заморожена во время пуска тенге в свободное плаванье (с начала этого года Национальный банк потратил значительную часть валютных резервов, в апреле 1999 года, взяв на себя обязательства по конвертации вкладов населения по фиксированному курсу тенге к доллару).

Можно предположить, что для государства, озабоченного масштабами проблемы накопленных валютных сбережений вне банковской системы, в лучшем случае судьба части этих средств отразилась на динамике роста валютных вкладов. Неслучайно, например, вклады до востребования, которые в нашей стране "конкурируют" с вложениями в наличный доллар, казахстанским населением формируются преимущественно в свободно конвертируемой валюте, хотя, теоретически, они должны предназначаться не только для "сейфовой" сохранности средств, но и для использования в текущих расчетах. Так, доля вкладов до востребования в национальной валюте в общем объеме вкладов до востребования по последним данным составляет 59,3%. В апреле месяце текущего года он вообще был равен 58,1%; этот показатель является самым низким параметром с начала 1998 года, когда 89,4% переводимых вкладов населения приходилось на счета в национальной валюте. Эти различающиеся по отношению друг к другу цифры, конечно, вписываются в такую динамику, что с начала 2000 года, наблюдается почти 6 процентное (а с учетом девальвации и все 9%) падение объемов вкладов до востребования в тенге, тогда как валютные вклады увеличились более чем в 2 раза (рост составил 209,3%; в пересчете на доллары - 203,0%).

Понимая, что вложения средств во вклады до востребования не совсем корректно связывать с ожидаемой инвестиционной доходностью, тем не менее, можно подчеркнуть, что положительные ставки вознаграждения по тенговым вкладам до востребования, по сути, принимают отрицательные значения, так как отстают от темпов инфляции в стране. Конечно, такая ситуация будет складываться в пользу вложения средств в валютные активы, при нарастании темпов инфляции и ускорения процесса девальвации национальной валюты по отношению к мировым резервным валютам.

Также необходимо отметить, что в последнее время происходило неуклонное снижение доли вкладов до востребования в общем объеме вкладов населения. По всей видимости, это обусловлено в большей степени двумя причинами: предпочтение вложения в наличность и стремление получить большую доходность, вкладывая в срочные депозиты. В подтверждение последнего можно привести тот факт, что объем срочных вкладов с начала текущего года увеличился в более чем 1,5 раза (прирост составил 64,4%).

Прирост срочных вкладов населения с начала года (64,4%) был достигнут в основном за счет значительного, почти в 2 раза, увеличения вложений на валютные вклады (рост составил 192,2%) против роста тенговых вкладов в 115,2%.

Таким образом, подводя итоги анализа депозитного рынка Республики Казахстан можно сделать выводы о том, что этот рынок развивается в русле ряда противоречивых тенденций. С одной стороны - это повышение доверия населения к банковской системе, что было достигнуто благодаря целенаправленной денежно-кредитной политики Национального банка (стабилизация курса тенге, умеренные темпы инфляции, внедрение системы обязательного гарантирования депозитов населения), проведению более агрессивной депозитной политики со стороны банков второго уровня, усилению конкуренции среди них, увеличение банковских продуктов в депозитном секторе как для корпоративных клиентов, так и для населения (виды депозитов для частных вкладчиков в крупнейших банках Казахстана смотрите в Приложении 4), а также в целом благодаря благоприятной экономической ситуации в стране. С другой стороны - это процесс усиления долларизации экономики в целом и банковского сектора в частности. Это объясняется тем, что наученных на собственном опыте вкладчиков не могут переубедить в надежности национальной валюты ни относительно устойчивый курс тенге в последнее время, ни внушительное положительное сальдо внешнеторгового оборота, вызванного в первую очередь благоприятной конъюнктурой на рынке углеводородов, ни растущие резервы Национального банка страны, ни более низкая ставка вознаграждения по депозитам в иностранной валюте.

В течение девяти месяцев 2001 года сохранялись высокие темпы экономического роста. За январь-август 2001 года рост ВВП составил 12,7% по сравнению с соответствующим периодом прошлого года (в 2000 г-10,5%) Объем промышленного производства за девять месяцев вырос по отношению к соответствующему периоду прошлого года на 13,8% и составил 1493,6 млрд тенге. Наибольший рост наблюдался в горнодобывающей промышленности - на 18,5%. Объем производства в обрабатывающей промышленности увеличился на 14,2% при этом свыше 40% его объема приходится на металлургию и обработку металлов.

Объем валовой продукции сельского хозяйства за январь - сентябрь текущего года увеличился на 7,6% по сравнению с аналогичным периодом прошлого года и составил 402,5 млрд, тенге.

Социальные индикаторы. Уровень официальной безработицы составил на конец августа 3% от экономического активного населения (7,4% в августе 2000 года). Номинальные денежные доходы на душу населения в январе-мае текущего года составили 48346 тенге, увеличившись на 17% по сравнению с аналогичным периодом прошлого года. Реальные денежные доходы выросли на 7,2%.

Сохраняются высокие показатели вложений в основной капитал. По итогам девяти месяцев текущего года объем инвестиции в основной капитал увеличился на 26,4% от объема января-сентября прошлого года и составил 512,4 млрд. тенге.

Государственный бюджет страны на 1 сентября 2001 года исполнен с профицитом в 50,5 млрд. тенге, что составляет 2,4% от объема ВВП на этот период.

Положительный сальдо внешнеторгового баланса страны за восемь месяцев составило 1,597 млрд. долларов США на 39,1% меньше аналогичного периода прошлого года. При это внешнеторговый оборот (по данным таможенной статистики без учета неорганизованной торговли) возрос на 15,3% составив 10,06 млрд долларов США. Экспорт увеличился на 2,7% достигнув 5,83 млрд долларов США. Импорт с учетом расходов на транспортировку и страхование вырос на 38,5% до 4,23 млрд долларов США.

Сохраняется устойчивая тенденция к снижению уровня инфляции. За девять месяцев текущего года инфляция составила 3,8%, против 5,6 в 2000г.

На валютном рынке на протяжении девяти месяцев текущего года существенные изменения в конъюнктуре рынка доллара США не наблюдались. Динамика биржевого курса доллара США характеризовалась устойчивым, но пологим ростом и на конец сентября этого года составил 147,8 тенге за доллар США. Уровень девальвации тенге по отношению к доллару по официальному курсу на конец сентября составил 2,2% (против 3,29% в 2000 году) Объем валютных операции на КАSЕ млрд. долларов США, что примерно соответствует уровню девяти месяцев прошлого года.

Учитывая сложившиеся устойчивые сезонные колебания в динамике валютных курсов, следует предположить ускорение темпов роста курса доллара к концу гола. По имеющимся прогнозам правительственных экспертов курс доллара к концу года может достичь 150,5 тенге за доллар США.

Депозиты клиентов в банках второго уровня за восемь месяцев текущего года выросли на 34,6% и составили 395,6 млрд. тенге. В основном рост происходил за счет увеличения остатков на счетах населения (на 84,4%), в то время как депозиты юридических лиц увеличились лишь на 12,1%. На начало сентября депозиты населения составили 168,9 млрд. тенге или более 1,14 млрд. долларов США.

На рост депозитов населения в июле повлияла акция по легализации капиталов, по завершению которой владельцы спецсчетов перевели на депозиты более 55% легализированных денег. За месяц объем вкладов населения возрос на 20% -до 163,9 млрд тенге. Открывались в основном валютные счета которые выросли на 28,8% -до 121 млрд тенге, в то время как вклады в тенге увеличились лишь на 0,7% -до 42,9 млрд. тенге. Рост депозитов юридических лиц в некоторой степени обусловлен ростом депозитов накопительных пенсионных фондов.

В результате опережающего роста срочных депозитов их удельный вес за восемь месяцев текущего года поднялся в структуре депозитов населения с 70% до 75% и в структуре депозитов юридических лиц с 45% до 46%.

В целом средние ставки на депозитном рынке продолжали снижаться. По тенговым срочным вкладам населения они снизились за восемь месяцев с 15,6% до 14,4% по валютным с 8,6% -до 6,1%. По тенговым срочным депозитам юридических лиц-с 6,1%до 4,8%.

Общий объем государственных ценных бумаг, включая Ноты Национального банка, размещенных на первичном рынке, составил за восемь месяцев 100,7 млрд. тенге, при этом до августа этого года Министерство Финансов РК последовательно снижало объемы заимствовании через ГКО с уровня 1,9 млрд. тенге в январе до 461 млн. тенге в июле. Соответственно Национальному банку приходилось увеличивать оборот нот. В августе обозначилась обратная тенденция. Размер эмиссии ценных бумаг Министерство Финансов увеличился по сравнению с июлем месяцем в 2,2 раза - до 1,26 млрд. тенге. Доля инструментов со сроком обращения 12 и более месяцев увеличилась с 82,2% до 92,1% в августе. В то же время объем выпуска краткосрочных нот Национального банка уменьшился в 2,3 раза до 3,2 млрд. тенге. В целом за восемь месяцев 2001 года объем краткосрочных инструментов, размещенных на первичном рынке, остался на уровне прошлого года доставив 82,9 млрд. тенге (рос на 1,6% к показателю прошлого года)

По состоянию на 1 сентября 2001 года общее количество действующих в Казахстане банков составило 44 (на начало 2001 года 48, на начало 2000года - 55), в том числе 1 банк со 100% участием государства,! межгосударственный банк,16 банков с иностранным участием, в том числе 12 дочерних банков иностранных банков.

Анализ депозитных операции ОАО "Народный банк РК".

Народный банк РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан. Банк гарантирует, принадлежащим ему имуществом, сохранность депозитов, принимаемых от клиентов.

За девять месяцев текущего года остатки на счетах клиентов выросли на 16,7%, составив 91 млрд. тенге на конец сентября. Рост средств и депозитов клиентов произошел, главным образом, за счет срочных депозитов населения, которые увеличились на 47,8% от начала года.

Но в целом за январь-август текущего года доля Банка на рынке клиентских депозитов снизилась с 26,5% до 22,0%. Произошло усиление позиций на депозитном рынке банков-конкурентов: ОАО "БанкТуранАлем" - с 15,6% до 20,7%, ОАО "Казкоммерцбанк" - с 17,9% до 24,1%.

Ставки вознаграждения (интереса) по привлекаемым депозитам в зависимости от вида депозита и сроков, утверждаются Наблюдательным Советом банка по предложениям Правления банка.

Банк пересматривает ставки вознаграждения в зависимости от экономической ситуации, как на внутреннем рынке, так и зарубежных рынках, но не реже чем раз в месяц.

Ставка расходов по счетам частных лиц за девять месяцев снизилась с 7,18% до 5,86% годовых. По срочным вкладам населения в тенге ставка расходов снизилась с 13,57% до 12,89% (соответствующие средние ставки привлечения БВУ с 15,6% до 14,4%), в валюте с 9,51% до 7 66% (с 8,6% до 6,1% соответственно). Однако следует отметить, что рост вкладов населения в банках второго уровня в целом был выше, чем в Народном Банке, что привело к снижению доли Банка на рынке депозитов населения на конец августа до 27,1% (на конец 2000 года - 39,0%, на конец августа 2000 года - 40,3%). Ставка расходов по срочным счетам юридических лиц в тенге за девять месяцев снизилась с 13,95% до 9,59%. Однако, в течение отчетного периода ставки Банка были выше, чем в среднем по рынку на 2-3 пункта.

При установлении ставок вознаграждения Банк исходит из анализа:

• общей экономической ситуации Казахстана

• рынка государственных ценных бумаг Казахстана

• межбанковского рынка Казахстана

• аналогичных ставок банков конкурентов

• официальных ставок Национального Банка Республики Казахстан

• тенденции валютных курсов

Ставки вознаграждения (интерес) пересматриваются банком в одностороннем порядке - Новые ставки действуют с момента их утверждения. Банк уведомляет депозиторов о новых ставках вознаграждения (интереса) через средства массовой информации либо сообщениями на именных информационных стендах, как внутри так и за пределами здания банка.

Депозитная деятельность банка унифицирована по всем филиалам банка:

• единые ставки вознаграждения

• единые депозитные услуги

Банк предоставляет услуги последующим видам депозитов:

• депозиты до востребования

• срочные депозиты

• срочные депозиты с дополнительными вкладами

• накопительные (сберегательные) депозиты.

Депозиты могут приниматься с ограничением минимальных и максимальных сумм вкладов. Счет по депозиту может быть открыт при условии внесения первого вклада, определенного банком.

Деньги на депозит вносятся наличными либо перечислением. По каждому виду депозитов существует отдельные положения, которые раскрывают детали того или иного вида депозита. По некоторым видам депозитов Банк выдает депозитору - физическому лицу депозитную (вкладную) книжку, которая является документом, подтверждающим права депозитора и ее предъявление - обязательное условие для осуществления любой операции по депозиту.

Банк удерживает сумму налога в соответствии с Указом Президента РК "О налогах и других обязательных платежах в бюджет",

Клиент имеет право:

• на получение информации по движению депозитного счета

• на передачу управления депозитным счетом другому лицу

• на снятие депозита раннее обусловленного срока

• на перевод депозита в другой банк

• использовать депозит в качестве обеспечения для погашения кредита

• на передачу депозита (денег) третьим лицам Банк имеет право:

• требовать от депозитора предоставления удостоверении личности и РНН и других необходимых сведений.

• самостоятельно устанавливать ставки вознаграждения

•к депозитору, не выполняющему свои обязательства применять санкции, предусмотренные депозитным договором.

Банковская тайна вклада.

Сведения о наличии владельцах и номерах счетов депозиторов, об остатках и движений денег на этих счетах составляют банковскую тайну. Банк гарантирует тайну по операциям и депозитам своих депозиторов.

Банковская тайна может быть раскрыта только владельцу счета, любому третьему лицу на основании письменного заявления владельца счета, данного в момент его личного присутствия в банке, а также организациям (органам) в порядке и по основаниям, предусмотренным законодательством.

Порядок начисления и выплаты вознаграждения.

Начисление вознаграждения производится согласно "Учетной политике в ОАО "Народный банк РК ". Выплата начисленного вознаграждения осуществляется в соответствии условиям депозитного договора.

При досрочном расторжении Договора депозитором: до истечения одного месяца со дня зачисления денег, вознаграждение не начисляется; по истечении более одного месяца вознаграждение начисляется по ставке "до востребования", действующей на момент расторжения договора.

Если срочный депозит не востребован по истечении срока действия Договора, то он считается пролонгированным на условиях депозита до востребования.

При закрытии счета депозитору причисляется вознаграждение за весь срок хранения, согласно условий депозита. На эту сумму вознаграждения выписываются мемориальные ордера на их зачисление в депозит /

После этого депозитору сообщается общая сумма депозита вместе с причисленным вознаграждением, депозитор выписывает расходный ордер формы 51. Менеджер счета проверяет правильность заполнения, заверяет своей подписью. Отразив вышеуказанные операции в депозитной книжке и на втором экземпляре расходного ордера (через принтер), относит документы в кассу. Депозитор получает деньги и у него изымается депозитная книжка, которая гасится в установленном порядке.

Лицевому счету присваивается статус закрытого в компьютерной системе.

Менеджер счета уведомляет налоговые службы о закрытии счета. В конце года документы по закрытым лицевым счетам и депозитные (вкладные) книжки изымаются из картотеки и передаются в архив, где они хранятся постоянно, если иное не установлено Национальным Банком Республики Казахстан.

В случае переплаты суммы при закрытии счета, она взыскивается с виновных лиц в соответствии с законодательством о материальной ответственности. При выплате депозита и суммы вознаграждения в безналичной форме, менеджер счета руководствуется порядком, описанным. Порядок замены исписанных или утерянных депозитных документов (фронт-офис).

Остаток депозита с исписанной депозитной (вкладной) книжки переносится в новую, в которую полностью заносятся все данные, и ставится печать банка.

Исписанная депозитная (вкладная) книжка погашается и с отчетностью возвращается в бэк-офис.

В случае утери депозитной (вкладной) книжки, депозитор немедленно сообщает менеджеру счета и пишет заявление об ее утере.

Менеджер счета, получив уведомление об утере депозитной (вкладной) книжки, делает отметку в компьютерной системе, на заявлении указывает остаток депозита, данным компьютера, и направляет заявление в бэк-офис.

Бэк-офис, получив это заявление, проверяет соответствие остатка депозита, указанного в заявлении с данными бухгалтерии, удостоверяет эти данные и возвращает заявление менеджеру счета с разрешением закрыть счет-

Получив из бэк-офиса заявление с отметкой, менеджер счета, при явке депозитора, закрывает лицевой счет, и депозитору выплачиваются наличные деньги или открывается новый счет на общих основаниях.

В случае утери депозитной (вкладной) книжки по срочным депозитам, все оформление производится по п, 7,1. настоящего Порядка, кроме того, депозит по желанию депозитора может перечисляться на новый, срочный, с двойной датой. В числителе - дата открытия счета (для начисления вознаграждения), в знаменателе - дата перечисления на новый счет.

В закрытом лицевом счете или компьютере обязательно указывается, что счет закрыт (депозит выплачен или перечислен на счет № __) в связи с утерей депозитной книжки.

В новом лицевом счете указывается: с какого счета (№) перенесен остаток и по какой причине. За выдачу новой депозитной (вкладной) книжки, взамен утраченной, взимается плата согласно действующим тарифам Банка. Все документы, оформленные менеджером счета в течение операционного дня передаются в бэк-офис. Работники бэк-офиса проверяет правильность заполнения каждого документа, соответствие подписи на каждом документе образцам и вносит все операции в автономный компьютер. Сверяет остатки на лицевых счетах клиентов с остатками в первичных документах, Формирует в компьютере операционный журнал и сверяет данные с журналом менеджера счета. Сверяет кассовый журнал, составленный менеджерами счетов с кассой. Работник бэк-офиса раскладывает документы в картотеке по лицевым счетам депозиторов. В конце года бэк-офис изымает из картотеки промежуточные документы и сдает их в архив, где они хранятся сроком, установленным Национальным Банком РК. Документы по закрытым счетам перемещаются из рабочей картотеки в картотеку закрытых счетов. Бухгалтерия бэк-офиса осуществляет все проводки в компьютерной программе Банка "Операционный день банка", на основании документов, составленных фронт-офисом. Отвечает за правильность ввода данных. Порядок совершения операций по депозитам юридических лиц 1. Открытие счета и прием депозита (фронт-офис). Для открытия счета от депозитора требуется: заключение с Банком депозитного договора, предоставление образцов подписей и печати, заверенных нотариально; РНН, подтвержденный налоговой инспекцией.

По оформлению операций по депозитам в Банке применяются: лицевой счет, операционный журнал, приходно-расходные ордера, поручения (тестированные и обычные) депозитора на осуществления платежей, бланк специального образца (извещение) последующему контролю, заявление о переводе депозита (тестированное или обычное), книга регистрации утраченных депозитных документов, договора о депозите, депозитные сертификаты.

Менеджер открывает счет в компьютерной программе и вносит все данные по депозитору.

В трехдневный срок после открытия депозитного счета, менеджер счета обязан отправить официальное уведомление в органы налоговых служб об открытии счета.

При внесении клиентом суммы депозита наличными, депозитор заполняет приходный кассовый ордер в двух экземплярах. Менеджер счета проверяет правильность заполнения и заверяет своей подписью, проводит операцию прихода в компьютерной системе несет приходный ордер в кассу. Кассир после принятия суммы, расписывается в квитанции приходного ордера выдает ее клиенту.

В случае приема первоначального вклада от лица, которое не является депозитором, на приходном ордере пишется "Депозит внес" и указывается фамилия и инициалы данного лица - В подтверждение о внесении суммы, специалистом банка выписывается копия приходного ордера.

Если первоначальный вклад был произведен по перечислению, то менеджер счета проводит операцию зачисления средств в компьютерной системе на основании полученного платежного документа (свифтовое кредитовое авизо). При этом менеджер проверяет в поступившем платежном документе реквизиты получателя (номер счета, наименование депозитора, сумму, вид валюты, дату валютирования) и сверяет их с данными клиента.

В случае обнаружения расхождений с данными клиента, поступившая сумма подлежит возврату. На бланке свифтового кредитового авизо менеджер ставит отметку "БЕНЕФИЦИАР ОТСУТСТВУЕТ', заверив своей подписью относит в бэк-офис.

Прием дополнительного вклада (фронт-офис).

Для получения части депозита наличными, Банк руководствуется действующим законодательством и другими документами регулирующих органов.

При снятии наличными, в действующих тарифах банка предусмотрены комиссии. На сумму комиссии выписывается мемориальный ордер менеджером счета, заверяется его подписью и подписью начальника отдела. При частичных выплатах по поручению депозитора в безналичной форме.

Периодичность причисления (выплаты) вознаграждения к сумме депозита, определяется видом депозита или условиями депозитного договора. В день открытия счета вознаграждение по депозиту начисляется, в день закрытия начисление не предусмотрено. При выплате всей суммы депозита менеджер счета должен причислить остаток вознаграждения к сумме депозита и оформить выдачу всего вклада.

На сумму причисленного к депозиту вознаграждения составляется мемориальный ордер, визируется в вышеуказанном порядке и передается в бэк-офис. В случае выдачи депозита по доверенности менеджер проверяет правильность оформления доверенности, срок ее действия и сличает подпись депозитора на доверенности с образцом его подписи в бланке извещения. В том случае, когда в тексте доверенности нет образца подписи представителя, то менеджер счета требует от представителя паспорт или другой удостоверяющий личность документ и просит дать образец своей подписи на бланке извещения для бэк-офиса. Одновременно, в компьютер заносятся паспортные данные представителя. По срочным депозитам, по истечении срока действия договора, депозит с вознаграждением перечисляются по реквизитам, указанным в депозитном договоре. Перечисление производится двумя отдельными мемориальными ордерами: один на сумму депозита; второй на сумму вознаграждения. По желанию депозитора после истечения срока договора, депозит с суммой вознаграждения может быть переведен по другим реквизитам, не указанным в договоре. Для этого между депозитором и Банком заключается дополнительное соглашение или депозитор предоставляет официальное письмо в Банк, с указанием дополнительных сведений. Депозитор вправе внести деньги на депозитный счет наличными либо перечислением. Депозитор вправе осуществлять дополнительные вклады.

Депозитор вправе ежемесячно получать начисленные проценты В случае досрочного востребования депозита Депозитор обязан письменно уведомить Банк за 5 банковских дней.

В случае несвоевременного возврата депозита и начисленного по нему вознаграждения Банк уплачивает Депозитору неустойку исходя из половины ставки рефинансирования Национального Банка Республики Казахстан.

Ответственность, применяется при наличии вины Банка и является исключительной, т.е. допускается взыскание только неустойки, но не убытков.

В случае досрочного расторжения Договора ДЕПОЗИТОРОМ до истечения одного месяца со дня зачисления денег, вознаграждение не начисляется,

Если депозит не востребован по истечении срока действия Договора, то он считается пролонгированным на условиях депозита до востребования. В случаях наложения ареста на депозитный счет органами, предусмотренными действующим законодательством, начисление вознаграждения приостанавливается на время действия ареста. Частичные востребования средств не допускаются.

Стороны не несут ответственности за полное или частичное неисполнение своих обязательств, если таковое явилось следствием; чрезвычайных обстоятельств, как пожар, землетрясение и другие стихийные правительственных органов и вступает в силу со дня зачисления депозитором средств на депозитный счет и действует до полного возврата банком суммы депозита и начисленного вознаграждения. Все споры, возникшие разрешаются путем переговоров. При не достижении согласия спор подлежит рассмотрению в органах суда в соответствии с действующим законодательством РК.

Порядок совершения операций по депозитам физических лиц

Открытие счета и прием депозита (фронт-офис)

Для оформления операций по депозитам в Банке применяются: лицевой счет, депозитная (вкладная) книжка, операционный журнал, приходно-расходные ордера, кассовый журнал, поручения депозитора на списание суммы, бланк специального образца (извещение) послед, контролю с образцом подписи, заявление о переводе депозита, книга регистрации утраченных депозитных документов, договора о депозите, депозитные сертификаты.

Депозитор предъявляет менеджеру счета паспорт или другой удостоверяющий документ, РНН. Далее депозитор заполняет бланк извещения, в котором указывается фамилия, имя, отчество, дата рождения, номер паспорта и дату его выдачи, домашний адрес, РНН и ставит свою подпись. После чего менеджер счета проверяет заполненный бланк, заверяет своей подписью и отправляет его в бэк-офис. Менеджер открывает счет в компьютерной программе и вносит все данные по депозитору. В трехдневный срок после открытия счета менеджер счета обязан отправить официальное уведомление в органы налоговых служб об открытии депозитного счета. По некоторым видам депозитов выдается депозитная (вкладная) книжка. Депозитная (вкладная) книжка оформляется следующим образом: менеджер счета вносит фамилию, имя, отчество клиента, вид депозита, № счета. Книжка подписывается менеджером счета и начальником отдела. После первой операции по депозитному счету, в депозитной книжке главным бухгалтером Банка ставится гербовая печать. При внесении клиентом суммы депозита наличными, депозитор заполняет приходный кассовый ордер в двух экземплярах. Менеджер счета проверяет правильность заполнения и заверяет своей подписью, проводит операцию прихода в компьютерной системе и отражает ее в депозитной книжке несет приходный ордер и депозитную книжку в кассу. Кассир после принятия суммы, расписывается в книжке и выдает ее клиенту.

В случае приема первоначального вклада от лица, которое не является депозитором, на приходном ордере пишется "Депозит внес" и указывается фамилия и инициалы данного лица. В подтверждение о внесении суммы, специалистом банка выписывается копия приходного ордера, если первоначальный вклад был произведен по перечислению, то менеджер счета проводит операцию зачисления средств в компьютерной системе на основании полученного платежного документа (свифтовое кредитовое авизо). При этом менеджер проверяет в поступившем платежном документе реквизиты получателя (номер счета, ФИО, сумму, вид валюты, дату валютирования) и сверяет их с данными клиента. В случае обнаружения расхождений с данными клиента, поступившая сумма подлежит возврату. На бланке свифтового кредитового авизо менеджер ставит отметку "БЕНЕФИЦИАР ОТСУТСТВУЕТ', заверив своей подписью относит в бэк-офис. При приеме первоначального вклада на имя неграмотного депозитора менеджер счета делает отметку "НЕГРАМОТНЫЙ" на лицевом счете в компьютере в графе "ПРИМЕЧАНИЕ", заносит паспортные данные депозитора в банк данных компьютера.

Прием дополнительного вклада (фронт-офис).

Если депозитор или другое лицо, вносящее дополнительный вклад на имя депозитора, не предъявляет депозитную (вкладную) книжку, то менеджер счета, в подтверждение принятой суммы, выписывает копию приходного ордера. В депозитной (вкладной) книжке данная сумма записывается при первом ее предъявлении.

При расхождении остатка депозита по депозитной (вкладной) книжке с данными в компьютерной системе, (в случае расхождения, несвязанного с поступлением суммы в безналичном порядке) менеджер счета сообщает об этом начальнику отдела или другому должностному лицу, в т. ч. директору филиала, главному бухгалтеру и на основании полученного разрешения производит очередную операцию. При полном и частичном востребовании денег с депозитного счета, депозитору достаточно предъявить удостоверение личности и назвать номер депозитного счета.

Для получения части депозита депозитор заполняет расходный ордер в двух экземплярах. Менеджер счета проверяет правильность заполнения и заверяет своей подписью, проводит операцию в компьютерной системе, отражает расходную операцию в книжке вкладчика и на втором экземпляре кассового ордера через принтер, отдает документы депозитору, который получи, сумму в кассе. При снятии наличными, в действующих тарифах Банка предусмотрены комиссии. Операции по удержанию комиссий отражаются в депозитной книжке вкладчика. На сумму комиссии выписывается мемориальный ордер менеджером счета, заверяется его подписью и подписью начальника отдела и передается в бэк-офис. При частичных выплатах по поручению депозитора в безналичной форме. Банк руководствуется действующим законодательством. Периодичность причисления (выплаты) вознаграждения к сумме депозита, определяется видом депозита или условиями депозитного договора. В день открытия счета вознаграждение по депозиту начисляется, в день закрытия начисление не предусмотрено,

Вознаграждение, причитающееся депозитору за определенный период, записывается в депозитную (вкладную) книжку при ее первом предъявлении в банк. При выплате всей суммы депозита менеджер счета должен причислить остаток вознаграждения к сумме депозита и оформить выдачу всего вклада. Каждое действие отражается в депозитной книжке отдельной строкой: одна строка - сумма начисленного вознаграждения, вторая строка - выплаченная сумма. Записи подписываются менеджером счета, начальником отдела, а депозитная (вкладная) книжка изымается у клиента и гасится в установленном порядке. На сумму причисленного к депозиту вознаграждения составляется мемориальный ордер, визируется в вышеуказанном порядке и передается в бэк-офис. В операционном журнале (внесистемный учет) менеджер указывает номер счета по депозиту, фамилию и инициалы депозитора, сумму выданного депозита и причисленного вознаграждения. В случае выдачи депозита по доверенности менеджер проверяет правильность оформления доверенности, срок ее действия и сличает подпись депозитора на доверенности с образцом его подписи в бланке извещения.

В том случае, когда в тексте доверенности нет образца подписи представителя, то менеджер счета требует от представителя паспорт или другой удостоверяющий личность документ и просит дать образец своей подписи на бланке извещения для бэк-офиса. Одновременно, в компьютер заносятся паспортные данные представителя.

Порядок перевода депозита (фронт-офис).

Перевод депозита осуществляется по заявлению депозитора, оформленному на соответствующем бланке или заполненном произвольно, но с обязательным указанием следующих реквизитов: дата, сумма, вид валюты, Ф. И.О. депозитора, счет депозитора. Ф.И.О., счет и банк получателя, назначение платежа, соответствующая сумма прописью.

Менеджер счета проверяет достаточность средств на счете с учетом комиссий и списывает сумму перевода со счета клиента в компьютерной системе. Ставит штамп банка, дату, подпись, визирует у начальника отдела, управляющего фронт-офисом.

Далее платежный документ отправляется в хэд-офис на бумажном или электронном носителе. Перевод депозита в другой город производится через Банк, в соответствии с действующим законодательством. Перевод депозита по желанию депозитора может быть осуществлен по электронной почте. За перевод взимается плата согласно действующим тарифам Банка.

Перевод срочного депозита до истечения срока действия договора, означает досрочное расторжение договора. При переводе депозитов в иностранных валютах. Банк руководствуется действующими Правилами о проведении валютных операций в Республике Казахстан, установленными Национальным Банком РК.

За переводы менеджер счета снимает комиссию с депозитора согласно действующим тарифам Банка. На сумму комиссии оформляется мемориальный ордер в установленном порядке.

Порядок распоряжения депозитами (фронт-офис).

Депозитор имеет право распоряжаться депозитом как лично, так и через представителя. Представителем депозитора является лицо, имеющее от него письменное полномочие - нотариально заверенная доверенность, на распоряжение депозитом или получение депозита. Доверенность может быть заверена также в порядке, установленном гражданским законодательством.

Несовершеннолетние, достигшие четырнадцати лет, вправе вносить вклады и самостоятельно распоряжаться внесенными вкладами. Вкладами, внесенными кем-либо на имя несовершеннолетних не достигших четырнадцати лет, распоряжаются их родители или законные представители.

Если подписанный депозитором ордер предъявляется вместе с депозитной (вкладной) книжкой другим лицом, без предъявления доверенности на его имя, то выдача депозита на основании такого ордера не производится.

Депозитор может предоставить право распоряжаться своим депозитом нескольким лицам. Он вправе в любое время получить доверенность на распоряжение депозитом, в этом случае он обязан известить Банк об отмене доверенности в тот же день. Если короны депозитора не поступило такого уведомления. Банк не несет ответственности за выдачу депозита. В день отмены доверенности менеджер счета перечеркивает ранее данную доверенность, делает отметку об ее отмене, ставит дату и расписывается. Такую же отметку делает и в извещении для бэк-офиса.

Банк прекращает выдачу депозитов по доверенности с момента поступления сообщения о смерти депозитора - В то же время банк не несет ответственности за выдачу депозита по доверенности после смерти депозитора в тех случаях, когда работникам не было известно о смерти вкладчика. Депозитор вправе составить завещательное распоряжение и указать лиц, которым, в случае его смерти, должен быть выдан депозит. Оформление завещательного распоряжения по депозитам может производиться в помещении Банка, где открыт счет.

В завещательном распоряжении указывается:

• Фамилии, имена, отчества физических лиц или названия организаций, которым завещается депозит.

• Число, месяц (прописью) и год составления завещательного распоряжения

• Последовательность получения депозита наследниками

В случае, когда депозит завещан нескольким лицам, то депозитор указывает, кому какая доля завещается. Не допускается указание долей в суммарном выражении.

Депозитор также вправе указать в завещательном распоряжении иные условия выдачи депозита, Депозит, завещанный нескольким лицам без указания долей, выдается всем названным лицам в равных долях.

Примерный текст завещательного распоряжения:

• Завещаю депозит Петрову Ивану Федоровичу

• Завещаю депозит в равных долях (Ф.И. О) 1,2,3...

Если завещательное распоряжение депозитом оформлено в Банке, а в завещании, составленном позднее в нотариальной конторе отсутствует распоряжение депозитом, то это завещание не отменяет завещательного распоряжения, оформленного в Банке.

Если при удостоверении завещания на все имущество в нем будет сделано завещательное распоряжение депозитом, то это распоряжение отменяет ранее составленное завещательное распоряжение, оформленное в Банке.

Депозит, по которому завещательное распоряжение составлено в завещании, заверенном нотариально, не включается в наследственное имущество и на него не распространяются нормы наследственного права.

Депозитор вправе также указать в завещательном распоряжении лицо, которому должен быть выдан депозит, в случае если лицо в пользу которого депозит завещан, умрет ранее самого депозитора или подаст заявление об отказе от принятия завещанного депозита. В случаях, если лицо или лица, указанные в завещательном распоряжении умерли ранее вкладчика, суммы, предназначенные этим лицам, поступают к остальным лицам, указанным в завещательном распоряжении и распределяются между ними в равных долях.

Депозит, в отношении которого сделано завещательное распоряжение, может быть получен лицом, назначенным депозитором, в любое время без ограничения каких-либо сроков.

Депозит, по которому не сделано завещательное распоряжение, в случае смерти депозитора, выдается Банком наследникам в порядке, установленном законом.

Завещательное распоряжение неграмотного депозитора, по его желанию может быть оформлено любым лицом, кроме работников банка.

Лицо, оформляющее такое распоряжение, обязательно указывает свою фамилию, имя, отчество и данные паспорта. Данное завещательное распоряжение удостоверяется специалистом банка.

Завещательное распоряжение депозитом, сделанное в Банке, может быть отменено или изменено депозитором путем подачи письменного заявления в Банк. Это заявление должно быть оформлено также, как и само завещательное распоряжение. Завещательное распоряжение, составленное позднее отменяет ранее составленное.

Информация о завещании, завещательном распоряжении, об отмене и изменениях в них вносится на лицевой счет и компьютерную базу данных а также оформляется в извещении для бэк-офиса, который в случае выдачи депозита по завещанию или завещательному распоряжению проверяет законность его выдачи.

2.2 Анализ кредитной деятельности банка

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются лица (юридические и физические), предоставившие своим клиентам разнообразные виды кредитов, которые могут классифицировать по различным признакам. Совокупность кредитных отношений, форм кредита и кредитные учреждения составляют понятие системы кредитования. Другими словами, система кредитования характеризуется совокупностью банковских и иных кредитных учреждений, правовыми формами организации и подхода к осуществлению кредитных операций. Современная система кредитования направлена на формирование рыночных отношений, повышения эффективности производства, укрепления экономики, финансов Республики Казахстан, ограничение необоснованного роста денежной массы в обращении, предотвращение инфляционных процессов и укрепление национальной валюты - тенге.

Современная система кредитования предприятий имеет ряд особенностей:

Настоящая система кредитования более либеральна: не характеризуется директивностью, клиент не закрепляется за конкретным банком и самостоятельно определяет кредитующий банк, который также волен кредитовать того или иного клиента. Также стороны могут по своему желанию выбирать форму и вид кредита.

Унификация системы кредитования, основой которой является кредитование укрупненного объекта, субъектов малого и среднего бизнеса, предпринимателей - индивидуалов и частных лиц.

Кредитование осуществляется на договорной основе и носит коммерческий характер. При заключении такого договора банк исходит из соображений не только удовлетворения временной потребности клиента в дополнительных денежных ресурсах, но и повышения рентабельности банка, т.е. кредитная сделка выгодна, как для кредитора, так и для заемщика.

Зависимость современной системы кредитования от самое главное от структуры располагаемых ресурсов и пруденциальных нормативов, устанавливаемых Национальным Банком Республики Казахстан. Иными словами, во-первых, размер выдаваемых кредитов зависит от объема привлеченных банком средств. Во-вторых, пруденциальные нормы, устанавливаемые Национальным Банком Республики Казахстан, регламентируют максимально допускаемый объем привлекаемых средств, предельный размер кредита на одного заемщика и т.д., т.е. определяют границы кредитования банком его клиентуры.

Переход к формам обеспечения возвратности кредита широко используемым в мировой банковской практике. Такой период обусловлен необходимостью обеспечения защиты интересов банка и сведения к минимуму возникновения кредитного риска.

По назначению различают кредит: потребительский, торговый, промышленный, сельскохозяйственный, инвестиционный, бюджетный.

В зависимости от сферы функционирования банковские кредиты предоставляемые предприятиями всех отраслей хозяйства (т.е. хозяйствующими субъектами), могут быть двух видов: ссуды участвующие в расширенном воспроизводстве основных фондов, и кредиты, участвующие в организации оборотных фондов.

По срокам пользования кредиты бывают: до востребования и срочные.

По размерам различают кредиты крупные, средние и мелкие.

По обеспечению: необеспеченные (банковские) кредиты и обеспеченные, которые в свою очередь, по характеру обеспечения подразделяются на залоговые, гарантированные и застрахованные.

По способу выдачи банковской ссуды можно разграничить на ссуды компенсационные и платежные.