| Похожие рефераты | Скачать .docx |

Дипломная работа: Использование приемов операционного анализа в оптимизации величины себестоимости продукции

Тема: "Использование приемов операционного анализа в оптимизации величины себестоимости продукции"

Содержание

Введение

1 Теоретические основы использования операционного анализа в оптимизации величины себестоимости продукции

1.1 Сущность и классификация затрат на производство и реализацию продукции

1.2 Приемы и показатели операционного анализа

1.3 Использование операционного левериджа для оптимизации затрат

2. Исследование управление затратами и финансовыми результатами деятельности ООО "Павловскинвест"

2.1 Экономическая характеристика и анализ финансового состояния деятельности ООО "Павловскинвест"

2.2 Анализ структуры и динамики затрат на производство

2.3 Изучение деятельности финансовых служб по управлению затратами

3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль"

3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода

3.2 Расчет показателей операционного анализа

3.3 Оптимизация себестоимости продукции ООО "Павловскинвест" с использованием многоступенчатого расчета маржинального дохода

Заключение

Список использованных источников

Глоссарий

Введение

Среди вопросов, относящихся к управленческому экономическому анализу, наиболее значительным представляется блок так называемого управленческого операционного, или производственного, анализа, объектом изучения которого служат взаимосвязи объемов и структуры производства продукции, затрат и операционной прибыли.

Осуществление любого вида предпринимательской деятельности приводит к возникновению затрат, которые должны покрываться продажами (выручкой). Если сумма выручки оказывается больше понесенных затрат, то итогом становится так называемая операционная прибыль (финансовый результат от обычной деятельности).

Операционный анализ позволяет установить причины формирования полученной операционной прибыли, количественно оценить воздействие производственных факторов на ее динамику, обосновать ее прогнозное значение с учетом выявленных зависимостей.

Экономическая наука и практика занимаются изучением затрат одновременно с развитием производства. В настоящее время можно выделить несколько подходов к их изучению. Затраты характеризуют объем ресурсов в денежном выражении, использованных на производство и сбыт продукции за определенный период, и трансформируются в системе учетной информации организации в экономический показатель - себестоимость.

Показатель себестоимости утратил свое нормативное определение, тем не менее величина себестоимости проданных товаров, продукции, работ, услуг имеется в нормативно регулируемом бухгалтерском Отчете о прибылях и убытках (форма № 2) и отражает величину производственных затрат предприятия, признанных расходами в данном отчетном периоде, в соответствии с принятой учетной политикой. При формировании показателей себестоимости для организаций различной отраслевой принадлежности немаловажное значение имеют отраслевые инструкции по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг), которые не имеют нормативного статуса, а являются рекомендациями.

Понятие себестоимости представляет собой, прежде всего категорию управленческого учета и анализа. В связи с этим внутренней учетной политикой каждое предприятие предусматривает формирование разных ее показателей, которые могут быть востребованы на определенных уровнях управления.

Актуальность темы: в рамках операционного анализа первичным выступает показатель объема производства (объема произведенной продукции), так как от него напрямую зависит величина израсходованных на создание продукции сырья, материалов, трудо- и энергозатрат и других дополнительных затрат, без которых создать и реализовать продукцию невозможно (аренда и содержание производственных помещений, амортизация основных производственных средств, трудозатраты управленческого и вспомогательного персонала, реклама и транспортировка продукции и т.д.). Характер зависимости перечисленных и многих других операционных затрат от изменения объемов и структуры выпускаемой предприятием продукции и финансовые последствия этого - вот что является предметом изучения операционного анализа.

Цель данной дипломной работы - исследовать приемы использования операционного анализа в оптимизации величины себестоимости продукции, дать рекомендации по совершенствованию приемов операционного анализа в оптимизации величины себестоимости.

Исходя из поставленных целей, можно сформировать следующие задачи:

рассмотреть сущность и классификация затрат на производство и реализацию продукции;

исследовать приемы и показатели операционного анализа;

дать организационно-экономическую характеристику ООО "Павловскинвест";

проанализировать структуру и динамику затрат на производство;

изучить деятельность финансовых служб по управлению затратами;

выработать рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль".

Для решения выше перечисленных задач была использована годовая бухгалтерская отчетность ООО "Павловскинвест" за 2005-2007 годы.

Объектом исследования является общество с ограниченной ответственностью "Павловскинвест".

Предмет дипломной работы: использование приемов операционного анализа в оптимизации величины себестоимости продукции.

При проведении данного анализа были использованы следующие приемы и методы: горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Работа написана на базе учебной литературы, периодической литературы и статистических данных предприятия, с использованием законодательных актов, положения и инструкций, методологических основ следующих авторов: Гавриловой А.Н., Лихачевой О.Н., Карасевой И.М., Поповой Р.Г., Шеремет А.Д., Красова О.С. и других.

Первая глава посвящена теоретическим основам операционного анализа, его приемам и показателям. Во второй главе рассмотрен анализ уровня и влияние затрат на финансовые результаты деятельности ООО "Павловскинвест". В третьей главе разработаны рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль".

1 Теоретические основы использования операционного анализа в оптимизации величины себестоимости продукции

1.1 Сущность и классификация затрат на производство и реализацию продукции

Отличительной особенностью субъектов рыночной экономики является их полная самостоятельность и реализация основных принципов хозяйствования - самоокупаемости и самофинансирования. В новых условиях хозяйствования возрастает значение таких функций управления, как стратегическое и текущее планирование, учёт, анализ и контроль. Происходит интеграция этих функций в единую информационную систему предприятия, которая является основой для принятия как тактических, так и стратегических управленческих решений.

Для успешной деятельности предприятия необходимо создать эффективную систему управления затратами, в рамках которой информация о затратах используется для разработки стратегии развития, направленной на достижение устойчивого преимущества перед конкурентами.

По мнению ряда современных ученых, среди которых можно выделить И.А. Бланк, именно с этих позиций следует подходить к созданию на предприятии системы управления затратами. Информация о затратах является основой для принятия большого числа управленческих решений, например, какую продукцию производить, от выпуска какой продукции отказаться, какую установить цену, производить или покупать комплектующие изделия и т.п. [12].

Себестоимость - это стоимостная оценка использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Ковалев В.В. выделяет следующие виды себестоимости [24]:

Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);

Себестоимость по элементам затрат.

Себестоимость по статьям калькуляции представляет из себя:

1) Сырье, материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т.д.)

2) Топливо, энергия идущие на производство

3) Амортизация Основных Производственных Фондов (2 группа - оборудование, станки, техника и т.д.)

4) Основная заработная плата основного персонала (Оклад, тариф)

5) Дополнительная заработная плата основного персонал

6) Надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством

7) Отчисления на социальные мероприятия (пенсионный фонд, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы и включается в Фонд оплаты труда (ФОТ) = 4,5,6 пункты)

8) Общепроизводственные расходы - ОПР - (расходы на сбыт, административные затраты, внутрипроизводственные затраты) - 4.5.6. пункты для служащих и прочее (например ремонт: закупка паркета, клея, ламината, штукатурки и т.д.)

9) Командировочные расходы - стоимость билетов, суточные, оплата жилья

10) Административные расходы - расходы на содержание аппарата управления

Себестоимость по элементам затрат:

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия и т.д.;

2) Топливо, энергия;

II Оплата труда:

1) Основной производственный персонал;

2) Вспомогательный производственный персонал (обслуживание оборудования и т.п.);

3) Интеллектуально трудовой персонал;

4) Служащие (руководство, менеджеры, бухгалтера и т.д.);

5) Младший обслуживающий персонал.

III Отчисления на социальные мероприятия.

IV Амортизация.

Управление себестоимостью продукции предприятия, по мнению И.М. Карасевой, включает [25]:

прогнозировать и планирование затрат на производство и реализацию продукции;

выявление резервов снижения затрат на производство продукции;

нормирование затрат;

учёт затрат и калькулирование себестоимости продукции;

стимулирование участников производства;

анализ и контроль за себестоимостью.

Таким образом, управление затратами - это динамичный процесс управленческих действий, направленных на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами.

Одной из предпосылок создания эффективной системы планирования и контроль затрат на предприятии является чёткое понимание классификации затрат и процесса формирования себестоимости продукции [30].

Классификация затрат помогает получить комплексное представление об их свойствах и основных характеристиках.

В зависимости от уровня деловой активности предприятия (или объёма производства) затраты делят на постоянные и переменные. Переменные затраты изменяются пропорционально объему производства или уровню деятельности, т.е. активизация деятельности в два раза, в целом, приведет к удвоению переменных затрат. Для удобства анализа общие переменные затраты считают линейной функцией, а переменные затраты на единицу продукции величиной постоянной. Однако переменные затраты на единицу продукции не всегда являются постоянной величиной для всех уровней деловой активности.

Рассмотрим примеры переменных затрат, предложенные Р.Г. Поповой [28]:

затраты сырья и основных материалов (прямые материальные затраты);

сдельная заработная плата основных производственных рабочих (прямые трудовые затраты);

электроэнергия, топливо, вспомогательные материалы (общепроизводственные расходы);

затраты на упаковку продукции (коммерческие расходы).

Существуют ресурсы, для наращивания объемов которых необходимо больше времени, чем для изменения переменных затрат. Их называют постоянными затратами. К постоянным затратам относят некоторые общепроизводственные расходы, например, расходы на аренду, сумму начисленного износа, расходы по налогу на имущество. Эти затраты предприятие несет даже при полной остановке производства. В коммерческих расходах тоже есть постоянные расходы, такие как, например, расходы на рекламу. Управленческие (общехозяйственные) расходы в основном представлены постоянными расходами, но и в их составе могут быть переменные затраты. В этом случае для принятия управленческих решений и планирования в таких полупеременных расходов выделяют постоянную и переменную части.

В течение длинного периода несколько лет практически все затраты являются переменными; с течением времени количество постоянных затрат возрастает, они также становятся переменными. Тем не менее в деятельности предприятия можно выделить период, в течение которого изменения объема производства обеспечивают за счет варьирования объемов лишь некоторых используемых ресурсов (сырья, материалов, численности персонала и т.д.), а остальные оставляют фиксированными (оборудование, здания, сооружения). Такой период называют релевантным. Именно для него делят затраты на постоянные и переменные [10].

Таким образом, в релевантном периоде постоянные затраты в сумме не изменяются при разных уровнях деловой активности, они являются относительно постоянными, но рассчитанные на единицу продукции изменяются при разных уровнях производства (таблица 1)

Таблица 1 - Динамика переменных и постоянных затрат при изменениях объема производства (продаж) в релевантном периоде

Объем производства (продаж) |

Переменные затраты | Постоянные затраты | ||

| Суммарные | На единицу продукции | Суммарные | На единицу продукции | |

| Увеличивается | Увеличиваются | Неизменные | Неизменные | Уменьшаются |

| Уменьшается | Уменьшается | Неизменные | Неизменные | Увеличиваются |

Чрезвычайно редко затраты являются исключительно переменными и постоянными. В большинстве случаев затраты являются условно-переменными (или условно-постоянными). Изменение уровня деловой активности предприятия также сопровождается изменением затрат, но, в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат элементы как переменных, так и постоянных затрат. К таким затратам относят: электроэнергию в составе общепроизводственных затрат (часть её расходуют в технологическом процессе, а другую часть - на общие нужды); зарплату продавцов, включая постоянный оклад и комиссионные с продаж, и пр. Сумма постоянных и переменных издержек образует суммарные (валовые) затраты анализируемого периода:

TC=FC + VC, (1)

где ТС - суммарные (валовые) затраты;

FC - постоянные затраты;

VC - переменные затраты.

Средние затраты - затраты на единицу продукции. Они представляют собой частное отделение суммарных (валовых) затрат на объем реализуемого товара:

АС = TC/Q, (2)

где АС - средние затраты;

Q - объем реализуемого товара.

Сравнивая средние затраты с ценой выпускаемой продукции, можно определить прибыльно ли производство данной продукции и нужно ли её производить.

Согласно представлениям О.С. Красовой, приростные затраты - это дополнительные затраты, которые возникают в результате изготовления нескольких дополнительных единиц продукции. Приростные затраты могут включать, а могут и не включать постоянные затраты. Если статьи постоянных затрат увеличивают в результате принятого решения, то их изменения рассматривают как приростные затраты. По другим статьям постоянных затрат, которые не меняют в результате принятого решения, приростные затраты равны нулю. Аналогичный подход применяют к приростному доходу (выручке) [26].

Предельные (маржинальные) затраты - прирост затрат, связанный с выпуском дополнительной единицы продукции. Маржинальные затраты рассчитывают как производную суммарных затрат по объему производства. В релевантном периоде постоянные затраты на единицу продукции не меняются с изменением объема производства, по этому предельные затраты вызваны ростом только переменных затрат в результате выпуска дополнительной единицы продукции:

МС = AVC/AQ, (3)

где МС - предельные (маржинальные) затраты;

AVC - изменение переменных затрат;

AQ - изменение объема производства (реализации).

Аналогичный подход применяют и к маржинальной (предельной) выручке. Маржинальная выручка показывает, на сколько увеличится общая выручка при продаже еще одной единицы продукции [27].

По способу отнесения на себестоимость отдельных видов продукции делят на прямые и косвенные.

Прямые затраты прямо включают в себестоимость продукции. Как правило, их величина зависит от количества выработанных изделий. К таким затратам относят: основные материалы, заработную плату основных производственных рабочих вместе с начислениями на заработную плату (ЕСН) и другие затраты, которые можно прямо отнести на себестоимость продукции.

Косвенные затраты возникают и формируются за отчетный /плановый период независимо от того, сколько и каких изделий производят и производят ли вообще (арендная плата, амортизационные отчисления и т.п.). К косвенным затратам относят: вспомогательные материалы; заработную плату подсобных рабочих, менеджеров, мастеров, контролеров и другого вспомогательного персонала. Косвенные затраты включают либо в бюджет общепроизводственных расходов, либо в бюджет управленческих расходов.

Затраты можно классифицировать в соответствии с тем, насколько они значимы для конкретного управленческого решения. Релевантные затраты - это значимые затраты будущего периода, которые меняются в результате принятия решения. Затраты называют нерелевантными, если они являются незначимы, т.е. не влияют на принимаемое решение.

Предотвратимые затраты - это затраты которые еще не были осуществлены или которые могут быть аннулированы без потерь. При принятии управленческого решения только предотвратимые затраты.

Невозвратные затраты - это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно изменить в будущем. Поскольку принятие управленческих решений касается будущей деятельности предприятия, изменить что-нибудь в прошлом уже нет возможности. Поэтому прошлые (невозвратные) затраты следует исключить при принятии решения: они "подобны сбежавшему молоку". Невозвратные затраты часто возникают при оценке инвестиционных проектов. Решение о принятии (отказе от принятия) инвестиционного проекта необходимо принимать без учета невозвратных затрат, поскольку они представляют собой произошедших в прошлом необратимый отток капитала. Только в том случае, когда невозвратные затраты - единственная основа определения будущих затрат по инвестиционному проекту, их следует брать в расчет [8].

Следует различать нерелевантные и невозвратные затраты. Не все нерелевантные затраты являются невозвратными. Например, при проведении сравнительного анализа двух альтернативных методов производства выяснилось, что при любом варианте затраты на материалы - одинаковы. В этом случае расходы на такие материалы являются незначимыми (нерелевантными), поскольку они остаются неизменными при выборе любого варианта. Однако затраты на материал не являются невозвратными, поскольку он будет потреблен в будущем. Такие затраты становятся предотвратимыми.

Затраты любого предприятия можно разделить на явные и неявные (альтернативные издержки). Сумма всех явных затрат - себестоимость продукции, а разница между рыночной ценой и себестоимостью - прибыль. Чтобы получать бухгалтерскую прибыль, предприятию достаточно добиться превышения доходов над явными издержками. Однако положительная бухгалтерская прибыль не всегда свидетельствует о благополучие предприятия.

Иногда для принятия управленческих решений необходимо суммарные издержки включать в затраты, которые денежных расходов не требуют. Такие затраты называют неявными (альтернативными, или вмененными). Альтернативные затраты - это доход, который могло бы получить предприятие если бы предпочло иной вариант использования ресурсов [15].

Затраты классифицируют по месту возникновения затрат - в зависимости от организационного деления и технологических особенностей предприятия. Руководитель центра затрат (начальник отдела, мастер) несет ответственность за издержки этого подразделения и должен обеспечить выполнение запланированных показателей. Он должен организовать нормирование, планирование и учет затрат. Центр затрат может быть как достаточно большим (например, завод), так и малым (рабочее место). Крупные центры затрат могут состоять из более мелких, в то же время несколько рабочих мест могут быть объединены в более крупный центр затрат (отдел, служба, цех).

Затраты делят на две группы регулируемые (контролируемые), нерегулируемые (неконтролируемые). Если руководитель центра затрат способен влиять на затраты, они являются регулируемыми, если затраты не поддаются управлению - нерегулируемые. Например, в производственном цехе допущен перерасход сырья и материалов. Эти затраты - контролируемые для начальника цеха (центра затрат) в случае когда перерасход вызван нарушением технологического процесса. В случае приобретением предприятием материалов низкого качества ответственность понесет начальник отдела материально-технического снабжения, а для начальника цеха затраты станут неконтролируемыми.

Формирование центром затрат способствует:

контролю и оперативному реагированию на отклонение от плановой величины издержек;

сокращению отклонению фактических затрат от нормативных;

сокращению затрат с учетом ответственности за это конкретных структурных подразделений, должностных лиц.

Однако уменьшение затрат имеет свой предел, после которого оно невозможно без снижения качества продукции [27].

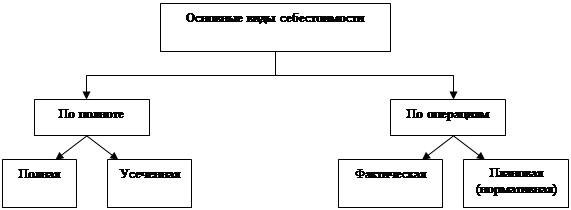

Рассмотрим основные виды себестоимости, представленные на рисунке 2.

|

Рисунок 2 - Виды себестоимости

Таким образом, для успешной деятельности предприятия необходимо создать эффективную систему управления затратами, в рамках которой информация о затратах используется для разработки стратегии развития, направленной на достижение устойчивого преимущества перед конкурентами. Мы выяснили, что управление затратами - это динамичный процесс управленческих действий, направленных на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами.

1.2 Приемы и показатели операционного анализа

Операционный анализ, известный также как анализ "затраты - объем-прибыль" (cost-volume-profit, или СVР-анализ) - это аналитический подход к изучению взаимосвязи между издержками и прибылью при различных уровнях объема производства.

СVР - анализ, по мнению Лихачевой О.И., рассматривает изменение прибыли как функцию от следующих факторов: переменных и постоянных затрат, цены продукции (работ, услуг), объема и ассортимента реализованной продукции [27].

СVР - анализ позволяет:

Определить объем прибыли для заданного объема продаж.

Спланировать объем реализации продукции, который обеспечит желаемое значение прибыли.

Определить объем продаж для безубыточной работы предприятия.

Установить запас финансовой прочности предприятия в его текущем состоянии.

Оценить, как повлияют на прибыль изменения в цене реализации, переменных затратах, постоянных затратах и объеме производства.

Установить, до какой степени можно увеличивать/снижать силу операционного рычага, маневрируя переменными и постоянными затратами, и изменять тем самым уровень операционного риска предприятия.

Определить, как повлияют изменения в ассортименте реализованной продукции (работ, услуг) на потенциальную прибыль, безубыточность и объем целевой выручки.

Классическая модель CVP-анализа достаточно упрощенная, она должна учитывать допущения, которые будут рассмотрены далее. Тем не менее, операционный анализ - не только теоретический метод, но и инструмент, которым предприятия широко пользуются на практике для принятия управленческих решений.

Цель CVP-анализа - установить, что произойдет с финансовыми результатами, если изменить объем производства. Эта информация имеет существенное значение для финансового менеджера, поскольку знание указанной зависимости позволяет определить критичные уровни выпуска продукции, например, установить уровень, когда предприятие не имеет прибыли и не несет убытки (находится в точке безубыточности).

Рассмотрим экономическую модель СVР-анализа, показывающую теоретическую зависимость между совокупными доходами (выручкой), затратами и прибылью, с одной стороны, и объемом производства - с другой.

Маржинальные затраты характеризуют скорость роста переменных затрат при увеличении объема производства. Согласно экономической теории, прибыль максимальна в точке, в которой любое малое приращение объема выпуска продукции оставляет прибыль без изменения, т.е. прибыль максимальна, когда маржинальные затраты равны маржинальной выручке (Marginalsales):

МР = MS - MC = О (4)

где MP - маржинальная прибыль;

MS - маржинальная выручка;

МС - маржинальные затраты.

Для предприятия значение маржинальных затрат - важный индикатор при выборе наиболее выгодного объема производства. Если прирост выручки на одну единицу увеличит доход в большей степени, чем вырастут затраты (MS > МС), то уровень производства, при котором прибыль будет максимальной, еще не достигнут, и предприятию следует расширять производство данного товара. Если же большим оказывается темп роста затрат (МС > MS), то уровень производства выше оптимального и расширение производства нежелательно, так как с выпуском каждой новой единицы товара темп роста дохода снижается, что может снизить валовую прибыль. Таким образом, пока маржинальные затраты падают, нужно увеличивать объем производства, когда они начинают расти - увеличение объема производства невыгодно.

Гаврилова А.Н. выделяет следующие основные показатели операционного анализа [17]:

точка безубыточности (порог рентабельности) - критический объем (шт. натуральные единицы, порог рентабельности (руб., ассортимент);

определение целевого объема продаж;

запас финансовой прочности (руб., %);

анализ ассортиментной политики;

операционный рычаг.

Рассмотрим подробнее каждый элемент.

1) Точка безубыточности (порог рентабельности).

С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом мы принимаем в рассмотрение экономическую прибыль, то есть, то определение прибыли, при котором в расходы фирмы включается среднерыночная ставка дохода на инвестированный капитал, а также нормальный доход предприятия. При таких допущениях определение безубыточности звучит следующим образом:

Точка безубыточности - это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В самом деле, если фирма имеет бухгалтерскую прибыль, то есть сальдо доходов от продаж и денежных затрат на производство проданной продукции положительно, то она может не достигать точки безубыточности в смысле экономической прибыли. Например, прибыль фирмы может быть меньше, чем среднерыночный процент на собственный капитал фирмы. Следовательно, существуют более выгодные способы использования капитала, которые позволяют получить более высокую прибыль. Таким образом, понятие точки безубыточности является одновременно и неким критерием эффективности деятельности фирмы. Фирма, не достигающая точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Однако этот факт сам по себе не служит однозначной причиной для прекращения существования фирмы. Для того чтобы ответить на этот вопрос необходимо детально исследовать структуру издержек фирмы.

Для того чтобы фирма функционировала оптимальным образом необходимо максимизация прибыли фирмы. Процесс максимизации прибыли эквивалентен процессу поиска точки безубыточности в экономическом смысле. При анализе процесса максимизации прибыли мы будем пользоваться следующими основополагающими понятиями:

Предельный доход - величина, на которую изменится совокупный доход фирмы при увеличении выпуска продукции на одну единицу;

Предельные издержки - величина, на которую изменятся совокупные издержки фирмы при увеличении выпуска продукции на единицу;

Средние полные издержки - доля полных издержек (то есть постоянные издержки + переменные издержки + невозвратные издержки), приходящаяся на единицу выпускаемой продукции.

Из курса микроэкономики известно, что, начиная с некоторого момента (с некоторого объема выпуска) кривая переменных издержек будет являться возрастающей, а кривая предельного дохода - убывающей. Для целей максимизации прибыли основным является соотношение между предельным доходом и предельными издержками при увеличении выпуска на одну единицу.

Очевидно, что в случае, когда предельные издержки меньше предельного дохода, увеличение выпуска повлечет за собой увеличение дохода фирмы; в случае же когда предельные издержки больше предельного дохода, к увеличению предельного дохода фирмы приведет уменьшение выпуска продукции. Теперь мы можем сформулировать критерии точки, в которой достигается максимальная прибыль: максимальная прибыль фирмы достигается при таком объеме производства, при котором предельный доход равен предельным издержкам [36].

Для определения того, достигается в оптимальной точке прибыль или убыток, нам необходимо рассмотреть соотношение между ценой на продукцию фирмы и средними полными издержками.

В данном случае равенство предельного дохода и предельных издержек достигается в той точке, в которой цена реализации данного количества продукции выше средних полных издержек. Следовательно, в данном случае предприятие максимизирует свою экономическую прибыль.

Следовательно, точка безубыточности - это выручка от реализации, покрывающая сумму постоянных и переменных затрат при заданных объеме производства и коэффициенте использования производственных мощностей, а прибыль при этом равна нулю. Точку безубыточности можно рассчитать двумя методами:

аналитическим;

графическим.

Остановимся подробнее на аналитическом методе определения точки безубыточности. Введем важные определения.

Маржинальная прибыль на единицу продукции (MP на единицу) - это превышение продажной цены за единицу продукции (р) над переменными затратами на единицу продукции (v):

MP на единицу = р - v (5)

Коэффициент маржинальной прибыли (коэффициент MP) - это отношение маржинальной прибыли к объему продаж в процентах:

Коэффициент ![]() (6)

(6)

Коэффициент маржинальной прибыли также может быть рассчитан другим способом с использованием данных, характеризующих единицу продукции:

Коэффициент ![]() (7)

(7)

В формуле 7 коэффициент v/p - это доля переменных затрат в выручке. Если переменные затраты составляют 20% цены, коэффициент маржинальной прибыли равен 80%.

Точку безубыточности (break-evenpoint, ВЕР) можно рассчитать как в стоимостном выражении (руб), так и в натуральном выражении (шт):

В стоимостном выражении:

![]() (8)

(8)

В натуральном выражении:

![]() (9)

(9)

2) Определение целевого объема продаж

Целевой объем продаж (purpose-orientedSales, или S) - это объем продаж, соответствующий целевой прибыли. Его рассчитывают по следующей формуле:

![]() (10)

(10)

Если целевую прибыль задают как прибыль после уплаты налогов, формула 9 принимает вид:

(11)

(11)

где t - ставка налога на прибыль.

3) Запас финансовой прочности

Запас финансовой прочности измеряет разницу между фактическим объемом продаж и объемом продаж, соответствующим точке безубыточности, и показывает, насколько предприятие может сократить объем продаж, прежде чем понесет убытки. Запас финансовой прочности рассчитывают в процентах от планируемого объема продаж по формуле:

Запас финансовой прочности = ![]() (12)

(12)

Чем правее от точки безубыточности стоит планируемый объем продаж, тем меньше вероятность убытков при возможном снижении продаж.

Рассмотрим некоторые области применения операционного анализа и анализа чувствительности.

Правильность выходных параметров модели CFP-анализа зависит от того, насколько точны исходные данные. При анализе делают те или иные допущения об уровнях цен, постоянных и переменных затратах, ценах реализации единицы продукции и др. Очевидно, степень неопределенности оценок этих переменных лицом, принимающим решение, будет разной. Один из способов учета изменений исходных данных - анализ чувствительности ("whatif" analysis). В отношении CFP-анализа анализ чувствительности позволяет получить ответы на многие вопросы, например:

каков объем увеличения прибыли, если объем продаж увеличить на 10 изделий?

какова будет прибыль, если переменные затраты сократить на 10%, а постоянные затраты увеличить на 5%?

Проведение анализа чувствительности в отношении СVР-анализа упрощает применение пакетов прикладных программ Excel.

4) Анализ ассортиментной политики.

До сих пор при проведении CVP-анализа мы допускали, что предприятие производит одно изделие. Однако в реальной жизни практически все предприятия производят и реализуют множество самых разных изделий.

Ухудшение (улучшение) ассортимента, по мнению Карасевой И.М., снижает (увеличивает) прибыль предприятия. В общем случае, смещение акцента от низкоприбыльных изделий к высокоприбыльным увеличивает общую прибыль предприятия Решая вопрос, производство каких товаров ассортимента надо наращивать, а каких - сокращать (либо прекращать), следует учитывать следующее [25]:

чем больше маржинальная прибыль, тем больше объем и благоприятнее динамика прибыли;

производство/продажа товара всегда связаны какими-либо ограничивающими факторами, которые зависят от специфики бизнеса и свойств внешней среды. К таким факторам относят: объем производственных мощностей предприятия, емкость рынка сбыта, возможности использования трудовых ресурсов, доступность сырья и материалов, степень напряженности конкурентной борьбы, величину рекламного бюджета и пр. Самый жесткий ограничивающий фактор - время.

Выбор приоритетного товара с помощью критерия "максимальный коэффициент маржинальной прибыли на единицу продукции - максимальная прибыль" может привести к неверным выводам. Необходимо основывать свой выбор на критерии "максимальная маржинальная прибыль на фактор ограничения - максимальная прибыль".

5) Операционный рычаг.

Операционный рычаг (leverage) - это потенциальная возможность влиять на прибыль, изменяя структуру себестоимости и объем выпуска. Действие операционного рычага заключено в том, что любое изменение выручки от продаж ведет к более сильному изменению прибыли. Этот эффект обусловлен различной степенью влияния динамики переменных и постоянных затрат на финансовые результаты при изменении объема выпуска. Изменяя величину не только переменных, но и постоянных затрат, можно вычислить, на сколько процентов возрастет прибыль.

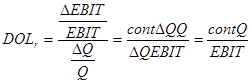

Уровень или силу воздействия операционного рычага {Degreeoperatingleverage, DOL) выразим как:

![]() (13)

(13)

Чем больше доля постоянных затрат, тем выше уровень операционного рычага, а следовательно, и больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с относительным уменьшением постоянных издержек.

В практических расчетах для определения уровня операционного рычага используют следующую формулу:

![]() (14) или

(14) или ![]() (15)

(15)

Уровень операционного рычага не является постоянной величиной и зависит от выбранного базового значения продаж. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, несущественно превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению прибыли до выплаты процентов и налогов. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают предприятия, которые имеют высокую долю основных средств и нематериальных активов в балансе и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ предприятиям, у которых высока доля переменных затрат.

Таким образом, понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности оперативной деятельности предприятия.

При интерпретации данных операционного анализа необходимо знать о важных допущениях, на которых основан данный анализ:

Затраты можно точно разделить на постоянные и переменные составляющие. Переменные затраты изменяются пропорционально объему производства, а постоянные затраты - неизменны при любом его уровне.

Производят один товар, либо ассортимент, остающийся одинаковым на всем протяжении анализируемого периода (при широком ассортименте сбыта усложнен алгоритм СVР-анализа).

Затраты и выручка зависят от объема производства.

Объем производства равен объему продаж, т.е. на конец анализируемого периода у предприятия не остается запасов готовой продукции (либо они несущественны).

Все другие переменные (кроме объема производства) не меняются в течение анализируемого периода, например, уровень цен, ассортимент реализуемых изделий, производительность труда.

Анализ применим только к короткому временному периоду (обычно год или меньше), в течение которого выход продукции предприятия ограничен действующими производственными мощностями.

Поскольку перечисленные допущения модели СVР-анализа не всегда выполнимы на практике, результаты анализа безубыточности в некоторой степени условны. Поэтому полная формализация процедуры расчета оптимального объема и структуры продаж на практике невозможна, и очень многое зависит от интуиции работников и руководителей экономических служб, основанной на собственном опыте. Для определения приблизительного объема продаж по каждому изделию используют формальный (математический) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр).

1.3 Использование операционного левериджа для оптимизации затрат

Под производственным, или операционным, левериджем (OperatingLeverage) понимается некая характеристика условно-постоянных расходов (затрат) производственного характера (т.е. нефинансовых) в общей сумме текущих затрат фирмы как фактор колеблемости ее финансового результата, в качестве которого выбран показатель операционной прибыли. В зависимости от выбранной меры производственный леверидж может оцениваться разными способами. Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т.е. операционный леверидж - это стратегическая характеристика ее экономического потенциала. Дело в том, что варьирование этим фактором означает большее или меньшее внимание к инвестициям в материально-техническую базу. Наращивание уровня операционного левериджа приводит, с одной стороны, к повышению технического уровня фирмы, т.е. к увеличению в ее имуществе доли внеоборотных активов, служащих, как известно, основным материальным генерирующим производственным фактором; с другой стороны - к появлению дополнительного риска неокупаемости сделанных капитальных вложений.

Положительный потенциал (эффект) операционного левериджа обусловливается тем, что в целом мероприятия по механизации и автоматизации экономически выгодны: новые техника и технология позволяют фирме получить конкурентные преимущества. Если объект инвестирования был выбран, верно, вложения в него быстро окупятся и фирма и ее собственники получат дополнительные доходы. При прочих равных условиях и обоснованном выборе направлений инвестирования повышение технического уровня фирмы является выгодным как для самой фирмы, так и для ее собственников.

Негативный потенциал (или эффект) операционного левериджа предопределяется тем, что инвестиции в долгосрочные нефинансовые активы представляют собой рисковое отвлечение денежных средств. Представим себе, что приобретена дорогостоящая технологическая линия в расчете на повышенный спрос на производимую на ней продукцию, но расчеты оказались ошибочными, продукция "не пошла". Лучшим вариантом выхода из создавшегося положения является продажа линии в целом или по частям, но, как показывает опыт, вынужденная реализация любого доступного на рынке актива всегда чревата существенными финансовыми потерями. (Так, только что купленный новый автомобиль после выезда за ворота рынка моментально теряет в цене 5-10%, поскольку у очередного потенциального покупателя непременно возникнет вопрос о причинах скорой перепродажи, т.е. растет риск, связанный с данным товаром, а, следовательно, и запрашиваемый дисконт как возмещение этого риска) [7].

Поэтому по определению приобретение технологической линии сопровождается, с одной стороны, ростом операционного левериджа и надеждами на дополнительные прибыли, а с другой стороны, появлением дополнительного риска - риска неокупаемости этой линии. Риск, связанный с изменением структуры производственных мощностей, называется производственным или операционным и представляет собой часть общего риска.

Итак, очевидным следствием операций инвестиционного характера является повышение общего риска, олицетворяемого с деятельностью данной фирмы. Есть необходимость постепенного возврата вложенных средств через механизм амортизации, есть надежды на дополнительные доходы, но в какой степени оправдаются эти надежды - большой вопрос. Поэтому повышение операционного левериджа - это мероприятие, требующее тщательного обоснования; оно может принести как дополнительный доход, так и существенные потери.

Заметим, что высокий уровень операционного левериджа характерен для высокотехнологичных отраслей, требующих по определению значительных инвестиций. Именно эти отрасли, а также ценные бумаги представляющих их фирм рассматриваются, с одной стороны, как перспективно весьма доходные, а с другой - как весьма рисковые.

Таким образом, сущность, значимость и эффект операционного левериджа можно выразить следующими тезисами [10].

![]() Высокая доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода характеризуется как высокий уровень операционного левериджа и свидетельствует о значительном уровне операционного риска (синоним: производственный риск).

Высокая доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода характеризуется как высокий уровень операционного левериджа и свидетельствует о значительном уровне операционного риска (синоним: производственный риск).

Повышение уровня технической оснащенности фирмы сопровождается ростом присущего ей операционного левериджа и, соответственно, операционного риска.

Суть операционного риска состоит в том, что условно-постоянные затраты производственного характера определяются выбором этой материально-технической базы как источника генерирования текущих доходов и, следовательно, должны покрываться этими доходами; если выбор был ошибочным, текущих доходов может не хватить для покрытия затрат.

Для предприятия с высоким уровнем операционного левериджа даже малое изменение объема производства в силу известной автономности и неизбежности условно-постоянных затрат производственного характера может привести к существенному изменению операционной прибыли.

Предприятия с относительно высоким уровнем производственного левериджа рассматриваются как более рисковые с позиции производственного риска, имеется в виду риск неполучения прибыли до вычета процентов и налогов, т.е. возможность ситуации, когда предприятие не сможет покрыть свои расходы производственного характера.

Управление производственным левериджем, а, следовательно, и операционным риском означает не достижение им некоторого целевого значения, но, прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения маржинального дохода (т.е. прибыли до вычета амортизации, процентов и налогов) над суммой условно-постоянных расходов производственного характера (в годовом исчислении).

Отсюда можно сделать вывод: уровень операционного левериджа необходимо уметь оценивать и управлять им.

Известны три основные меры операционного левериджа [15]:

доля условно-постоянных затрат производственного характера в общей сумме затрат, или, что равносильно, соотношение условно-постоянных и переменных затрат (это представление операционного левериджа является наиболее распространенным на практике) (DOLd );

отношение чистой прибыли к материальным условно-постоянным затратам производственного характера (DOLp );

отношение темпа изменения прибыли (до вычета процентов и налогов) к темпу изменения объема реализации в натуральных единицах (DOLr ).

Каждый из приведенных показателей имеет свои достоинства и недостатки с позиции интерпретируемости, пространственно-временной сопоставимости и аналитичности. В принципе, эти индикаторы могут применяться как для динамических, так и для межхозяйственных сопоставлений, однако основное их назначение - контроль и анализ в динамике. При прочих равных условиях рост в динамике показателей DOLr и DOLd , а также снижение показателя DOLp означают повышение производственного левериджа и риска достижения заданной прибыли.

Первые два показателя легко интерпретируются и не требуют дополнительных пояснений. Несколько сложнее обстоит дело с показателем DOLr , хотя в плане аналитичности и наглядности расчет его весьма полезен. Как следует из определения, показатель может быть рассчитан по формуле:

![]() (16)

(16)

где Tebit - темп изменения прибыли до вычета процентов и налогов (в процентах);

Tq - темп изменения объема реализации (в процентах).

Путем несложных преобразований формулы (16) ее можно привести к более простому виду.

pQ = vQ + FC + EBIT или contQ = FC + EBIT (17)

где p - цена единицы продукции;

Q - объем реализации в натуральном выражении;

v - переменные производственные расходы на единицу продукции;

FC - условно-постоянные расходы производственного характера;

EBIT - прибыль до вычета процентов;

cont - удельная валовая маржа (cont = р - v).

Отсюда следует, что при изменении объема реализации, например с Q0 на Q1 , соответствующее изменение EBIT составит

![]() (18)

(18)

Поэтому получим следующие два представления:

(19)

(19)

![]() (20)

(20)

FC и EBIT в (19) и (20) приведены без относительности к базовому или отчетному периоду - это не играет роли. Полученные представления DOLr

позволяют сделать несколько выводов. Во-первых, формула (19) позволяет дать довольно наглядную экономическую интерпретацию индикатора DOLr

: он показывает степень чувствительности прибыли (до вычета процентов и налогов) коммерческой организации к изменению объема производства в натуральных единицах (иными словами, это коэффициент эластичности, показывающий, на сколько процентов изменится операционная прибыль при изменении объемов производства и реализации на ![]() %). Для коммерческой организации с высоким уровнем производственного левериджа даже незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Иначе говоря, относительно больший уровень производственного левериджа влечет большую колеблемость прибыли. Во-вторых, из (20) следует, что уровень операционного левериджа действительно зависит от соотношения между условно-постоянными расходами производственного характера и операционной прибылью [9].

%). Для коммерческой организации с высоким уровнем производственного левериджа даже незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Иначе говоря, относительно больший уровень производственного левериджа влечет большую колеблемость прибыли. Во-вторых, из (20) следует, что уровень операционного левериджа действительно зависит от соотношения между условно-постоянными расходами производственного характера и операционной прибылью [9].

Значение показателя DOLr не является постоянным для данной коммерческой организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель DOLr имеет в случаях, когда изменение объема производства происходит с уровней, не существенно превышающих критический объем продаж; в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до вычета процентов и налогов; причина в том, что базовое значение прибыли близко к нулю. Иначе говоря, при характеристике уровня операционного левериджа с помощью показателя DOLr важны не столько его значения, сколько вариационный анализ зависимости темповых показателей.

Уровень производственного левериджа может измеряться разными способами, а потому его экономическая интерпретация далеко не всегда очевидна. Как было отмечено выше, управление левериджем заключается, прежде всего, в контроле за его динамикой (при выбранном алгоритме расчета), а также за резервом безопасности в покрытии условно-постоянных расходов производственного характера. Поскольку основной вклад в условно-постоянные расходы приходится на амортизационные отчисления, и их покрытие осуществляется за счет маржинального дохода, одним из действенных способов контроля является отслеживание динамики коэффициента покрытия постоянных нефинансовых расходов. Очевидно, что значение этого коэффициента должно быть существенно выше единицы; каких-либо нормативов в отношении коэффициента не существует [8].

В целом по первому разделу можно сделать вывод, что уровень производственного левериджа - инерционный показатель, его резкие изменения практически крайне редки, поскольку связаны с радикальными изменениями в структуре материально-технической базы предприятия. Сделав вложения во внеоборотные активы, предприятие оказывается заложником выбранной стратегии развития в том смысле, что постоянные расходы в размере амортизационных отчислений должны учитываться при исчислении финансовых результатов, несмотря на то, пользуется ли успехом производимая им продукция. Если маржинальная прибыль невысока, предприятие должно попытаться найти возможности ее увеличения, а не идти на сокращение условно-постоянных расходов.

Для успешной деятельности предприятия необходимо создать эффективную систему управления затратами, в рамках которой информация о затратах используется для разработки стратегии развития, направленной на достижение устойчивого преимущества перед конкурентами. Мы выяснили, что управление затратами - это динамичный процесс управленческих действий, направленных на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами.

2. Исследование управление затратами и финансовыми результатами деятельности ООО "Павловскинвест"

2.1 Экономическая характеристика и анализ финансового состояния деятельности ООО "Павловскинвест"

Общество с ограниченной ответственностью "Павловскинвест" зарегистрировано 22 января 2004 года межрайонной ИМНС России №6 по Воронежской области. Свидетельство о регистрации серия 36 №000907676. ООО "Павловскинвест" имеет почтовый и юридический адрес: с. Русская Буйловка, Павловского района Воронежской области, ул. Советская, д.3.

ООО "Павловскинвест" имеет расчетный счет в Центрально-Черноземном банке СБ РФ ОСБ №3872 г. Павловска.

Директором ООО "Павловскинвест" является Колодяжный Сергей Викторович, главный бухгалтер - Чиндина Людмила Михайловна.

Общество действует на основании Устава. Целью общества является получение прибыли. Основные виды деятельности - сельскохозяйственное производство, первичная и вторичная переработка зерна, оптовая торговля сельхозпродукцией и продуктами переработки.

Общество является юридическим лицом, имеет самостоятельный баланс.

С момента образования данного предприятия основным направлением производства являлось производство продукции и растениеводства, а именно таких культур как подсолнечник, озимая пшеница, озимая рожь, пивоваренный ячмень, кукуруза на зерно. Первостепенной задачей, поставленной перед данным предприятием, было увеличение продуктивности данных культур и увеличение площади посева более рентабельных и пользующихся спросом культур в рамках зернового севооборота, разработанного специалистами аграрного сектора. В таблице № 1 показано, что площадь озимой пшеницы значительно увеличена в сравнении с посевами 2006года.

На протяжении многих лет озимая пшеница является рентабельной культурой, дающей высокий урожай и хорошее качество зерна, предназначенной на продовольственные цели. Она является стратегической культурой для нашего предприятия и используется как сырье для производства муки пшеничной хлебопекарной в объеме 7200 тонн в год. Кроме того, продовольственное зерно в любые времена востребовано как на российском, так и на зарубежных рынках.

С апреля 2005 года предприятие на базе ООО "Павловскинвест" создало предприятие (агрофирму) нового образца: замкнутый производственный цикл, включающий в себя: производство, переработку зерна, хлебопечение с последующей реализацией.

Создание такого комплексного сельскохозяйственного предприятия позволило достигнуть следующих положительных результатов:

согласуется с интересами региона в плане оздоровления и укрепления экономики Павловского района, повышает его производственно-хозяйственный потенциал и деловую активность в рамках области;

позволяет в значительной мере упорядочить и оптимизировать структуру производственных затрат и денежные потоки;

вывело данное предприятие на качественно новый высокий уровень организации аграрного предприятия;

увеличить объемы производства, расширить рынки сбыта, обеспечив при этом доступные цены;

получить стабильные доходы и прибыли, чтобы позволить обеспечит своевременность возврата производственного финансирования (кредитов банка), направить дополнительные инвестиционные вложения в производство, обеспечить своевременность расчетов с поставщиками ресурсов.

Основными культурами, возделываемыми в ООО "Павловскинвест" являются: продовольственные пшеница и рожь, пивоваренный ячмень, горох, подсолнечник, кукуруза и гречиха. Из планируемого объема валового сбора пшеницы в количестве 12 тыс. тонн основная часть 7200 тонн будет использована для собственной переработки в муку. Остальной объем реализуется оптовым покупателям. Озимая рожь, кукуруза, гречиха, горох являются востребованными культурами во все времена из-за ограниченности посевов данных культур и на региональном рынке имеют хороший спрос. Имеются предварительные договоренности по реализации кукурузы ОАО "Воронежский комбикормовый завод", компания Бунчо, крахмало-паточный завод г. Ефремово.

Основным приоритетом в выращивании кукурузы на зерно является тот фактор, что мы имеем собственную сушилку мощностью 16 тонн в час, которая позволит в оптимальные сроки просушить весь объем кукурузы. Это позволит просушенную культуру положить на хранение и дождаться оптимальной конъюнктуры на рынке и максимальной цены реализации.

Подсолнечник является наиболее рентабельной культурой, дающей основную часть дохода от ее реализации. Как и в предыдущие годы на подсолнечник прогнозируется повышенный спрос из-за ряда факторов:

ограниченная площадь посева из-за климатических условий по России, северной границей возделывания подсолнечника является Липецкая область;

ограничивающим фактором является севооборот, т.к возвращать на прежнее место можно лишь через 7 лет и в структуре посевных площадей он может занимать не более 18% пашни;

колоссальная конкуренция среди перерабатывающих предприятий;

поздние посевы в ряде хозяйств Воронежской области из-за неблагоприятных погодных условий весной.

Считаем, что в нынешнем году в нашем районе сложится цена не ниже прошлогодней цены. Основными покупателями в нашем регионе являются следующие компании: НПО "Апротек", ОАО "Павловское ХПП", ОАО "Эфко" г. Алексеевка, ОАО "Каргил" г. Ефремов, ООО "Юг Руси", ООО "Бунчо" г. Воронеж.

Из-за неблагоприятных весенних летних условий прогнозируется как в нашем регионе, так и в целом по России снижение валового сбора пивоваренного и фуражного ячменя. Следуя из этого цены на ячмень будут высокими и иметь повышенный спрос по сравнению с прошлыми годами. Основными покупателями в нашем регионе являются ОАО "Пивзавод Воронежский", ОАО "Острогожская солодовня", ОАО "Очаково" г. Тербуны Липецкой области, многие оптовые компании.

Гречиха - крупяная культура используется для производства круп и являются востребованными во все времена. Основным покупателем в Воронежской области является ОАО "Геркулес" г. Бобров.

Наличие высококвалифицированных специалистов дает возможность использовать высокотехнологические приемы выращивания и переработки сельскохозяйственных культур. Заработанные средства вкладываются в усовершенствование агротехнических приемов, техническое оснащение и расширение объемов производства и переработки.

Переработка зерна предприятия осуществляется на арендуемом у ООО "Мукомол" и ООО "Павловский мелькомбинат" оборудовании.

Мельница № 1 - перерабатывает пшеницу, производительность 600 тонн в месяц. Производит пшеничную муку высшего сорта, 1 сорта, пшеничные отруби и позволит переработать 7200 тонн зерна, произведенного нашим предприятием.

Мельница № 2 - перерабатывает зерно: пшеницы, проса и гречихи, производит: перловку, пшено и гречку. Производительность 125 тонн в месяц.

ООО "Павловскинвест" имеет расширенную организационную структуру. В состав предприятия входят 2 крупных отделения: Русскобуйловское и Большеказинское, расположенные территориально в с. Р-Буйловка и с. Б-Казинка.

В состав руководства входит директор, заместители по энергетической части, автотранспорту, сельхозпроизводству, хранению, переработке зерна, главный бухгалтер и бухгалтера по учету, юрист. Центральный офис располагается в г. Павловске и весь руководящий состав и бухгалтерия размещены в помещении ЗАО "Агропродмаш" по адресу: ул. Войкова,

10. Здесь же находится центральный склад, через который проводится все снабжение средствами производства.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Проведем анализ основных экономических показателей деятельности предприятия, представленные в таблице 4.

Таблица 4 - Основные показатели финансово-хозяйственной деятельности ООО "Павловскинвест" за 2005-2007 г. г.

| Показатели | 200 5 | 200 6 | 2007 | Отклонение 2006/2005 (+, -) |

Отклонение 2007/2006 (+, -) |

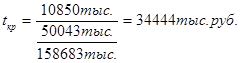

| Выручка от продаж, тыс. руб. | 74811 | 106878 | 158683 | 32067 | 51805 |

| Валовая прибыль, тыс. руб. | 19725 | 18104 | 39320 | -1621 | 21216 |

| 37064,5 | 32381,5 | 30399,5 | -39046,5 | -1982 | |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 72207 | 114860 | 125127 | 42653 | 10267 |

| 12639 | 12639 | 13579 | - | 940 | |

| 14840 | 3405 | 29175 | -11435 | 25770 | |

| Среднегодовая численность работающих, человек | 379 | 349 | 328 | -30 | -21 |

| Количество тракторов, шт. | 45 | 45 | 45 | - | - |

| Количество комбайнов, шт. | 15 | 15 | 15 | - | - |

| Фондоотдача, руб. | 2,01 | 3,30 | 5,21 | 1,29 | 1,91 |

| Фондоемкость, руб. | 1, 87 | 1,78 | 0,77 | -0,09 | -1,01 |

| Производительность труда, тыс. руб. /чел. | 197,39 | 306,24 | 483,72 | 108,85 | 177,48 |

В динамике за 2005-2006 г. г. в ООО "Павловскинвест" на 32067 тыс. руб. увеличилась выручка от продаж, за 2006-2007 год выручка также имеет тенденции к увеличению - на 51785 тыс. руб., наблюдается рост товарной продукции на 1,7% или на 1024 тыс. руб. Валовая прибыль за 2005-2006 г. г. сократилась на 1621 тыс. руб., за 2006-2007 г. г. она увеличилась на 21216 тыс. руб.

Наблюдается снижение стоимости основных средств в 2006 году по сравнению с 2005 годом на 39046,5 тыс. руб., в 2007 г. они снизились на 1982 тыс. руб. по сравнению с 2006 г. Оборотные средства возросли в 2006 году на 42653 тыс. руб. по сравнению с 2005 годом, в 2007 г. возросли по сравнению с 2006 годом на 10267 тыс. руб.

Площадь сельскохозяйственных угодий хозяйства возросла с 12639 га в 2006 г. до 13579 га в 2007 г., неизменным осталось количество физических тракторов, комбайнов. Таким образом, за два года ООО "Павловскинвест" не только увеличил объем производства и реализации продукции и значительно по всем направлениям увеличил производственный потенциал.

Анализ финансового состояния - непременный элемент как финансового менеджмента на предприятии. Так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Целью горизонтального баланса является определение абсолютных и относительных изменений величин различных статей баланса за определенный период (таблица 5).

Проанализировав таблицу 5 можно сделать вывод, что валюта баланса за исследуемый период увеличилась на 112,87%, в 2006 году она составляла 161786 тыс. руб., что на 29086 больше, чем в 2005 году, в 2007 году составляет 149787 тыс. руб., что на 11999 тыс. руб. меньше, чем в 2006 году.

Таблица 5 - Горизонтальный анализ бухгалтерского баланса за 2005-2007 гг.

| Статьи баланса | 2005 | 2006 | 2007 | Относит. отклонение, тыс. руб., 2006/2005 |

Относит отклонение, тыс. руб., 2007/2006 |

Изменение,%, 2007/2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | ||

АКТИВ |

|||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Основные средства | 32680 | 32083 | 28716 | -597 | -3367 | 87,87 | |

| ИТОГО по разделу I | 32680 | 32083 | 28716 | -597 | -3367 | 87,87 | |

| II. ОБОРОТНЫЕ АКТИВЫ. | |||||||

| Запасы | 62482 | 70138 | 68132 | 7656 | -2006 | 109,04 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 11429 |

24592 |

23743 | 13163 |

849 |

207,74 |

|

| Краткосрочные финансовые вложения | 24553 | 34940 | 28606 | 10387 | -6334 | 116,50 | |

| Денежные средства | 1556 | 30 | 73 | -1526 | 43 | 4,69 | |

| ИТОГО по разделу II | 100020 | 129700 | 120554 | 29680 | -9146 | 120,52 | |

| БАЛАНС | 132700 | 161786 | 149787 | 29086 | -11999 | 112,87 | |

ПАССИВ |

2005 | 2006 | 2007 | Относит. отклонение, тыс. руб., 2006/2005 |

Относит отклонение, тыс. руб., 2007/2006 |

Изменение,%, 2007/2005 |

|

| III. КАПИТАЛ И РЕЗЕРВЫ. | |||||||

| Уставный капитал | 54079 | 54079 | 54079 | - | - | - | |

| Нераспределенная прибыль прошлых лет | 20660 | 24065 | 27074 | 3405 | 3009 | 131,04 | |

| ИТОГО по разделу III | 74739 | 78144 | 81153 | 3405 | 3009 | 108,58 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредит | - | 6400 | 7373 | - | 973 | - | |

| Прочие долгосрочные обязательства | 6864 | 4431 | 2622 | -2433 | -1809 | 38, 19 | |

| ИТОГО по разделу IV | 6864 | 10831 | 9995 | 3967 | -836 | 145,61 | |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ. | |||||||

| Займы и кредиты | 41862 | 65230 | 48432 | 23368 | -16798 | 115,69 | |

| Кредиторская задолженность | 9235 | 7581 | 10207 | -1654 | 2626 | 110,52 | |

| ИТОГО по разделу V | 51097 | 72811 | 58639 | 21714 | -14172 | 114,76 | |

| БАЛАНС | 132700 | 161786 | 149787 | 29086 | -11999 | 112,87 | |

Внеоборотные активы уменьшились в 2006 году на 597 тыс. руб. по сравнению с 2005 годом, в 2007 году они сократились на 3367 тыс. руб. по сравнению с 2006 годом.

Оборотные активы за исследуемый период наоборот увеличились на 29680 тыс. руб., в 2006 году по сравнению с 2005 годом и на 9146 тыс. руб. сократились в 2007 году по сравнению с 2006 годом за счет дебиторской задолженности, которая увеличилась на 107,74% в 2007 году по сравнению с 2005 годом. Денежные средства сократились на 1526 тыс. руб. в 2006 году по сравнению с 2005 годом, в 2007 году они увеличились на 43 тыс. руб. по сравнению с 2006 годом.

Собственный капитал предприятия увеличивался на протяжении всех трех исследуемых лет, их процент составил 8,58 в 2007 году по отношению к 2005 году.

Долгосрочные обязательства у предприятия увеличились на 3967 тыс. руб. в 2006 году по сравнению с 2005 годом и сократились на 867 тыс. руб. в 2007 году по сравнению с 2006 годом. Краткосрочные пассивы также имеют тенденцию к повышению, в 2005 году они составляли 51097 тыс. руб., в 2006 году они составляли 72811 тыс. руб., что на 21714 тыс. руб. больше, в 2007 году произошло снижение на 14172 тыс. руб. по сравнению с 2006 годом.

Вертикальный анализ не позволяет учитывать инфляцию, а анализировать лишь структуру баланса (таблица 6).

На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы.

В структуре внеоборотных активов за исследуемый период, произошло снижение основных средств на 5,45%.

Таблица 6 - Вертикальный анализ бухгалтерского баланса

за 2005-2007 гг. д. е.

| Статьи баланса | Удельный вес,% | ||

| 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 |

| АКТИВ | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства | 24,62 | 19,83 | 19,17 |

| ИТОГО по разделу I | 24,62 | 19,83 | 19,17 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 47,08 | 43,35 | 45,48 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 8,61 |

15, 20 | 15,85 |

| Краткосрочные финансовые вложения | 18,50 | 21,59 | 19,09 |

| Денежные средства | 1,17 | 0,01 | 0,04 |

| ИТОГО по разделу II | 75,37 | 80,16 | 80,48 |

| БАЛАНС | 100 | 100 | 100 |

| ПАССИВ | |||

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ. | |||

| Уставный капитал | 40,75 | 3342 | 36,10 |

| Нераспределенная прибыль прошлых лет | 15,56 | 14,87 | 18,07 |

| ИТОГО по разделу III | 56,32 | 48,30 | 54,17 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | - | 3,95 | 4,92 |

| Прочие долгосрочные обязательства | 5,17 | 2,73 | 1,75 |

| ИТОГО по разделу IV | 5,17 | 6,69 | 6,67 |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ. | |||

| Займы и кредиты | 31,54 | 40,31 | 32,33 |

| Кредиторская задолженность | 6,95 | 4,68 | 6,81 |

| ИТОГО по разделу V | 38,50 | 45,00 | 39,14 |

| БАЛАНС | 100 | 100 | 100 |

В 2007 году доля оборотных активов составила 80,48%, а в 2005 году они составляли 75,37%, что на 5,11% больше. Дебиторская задолженность увеличилась и составила в 2007 году 15,85%, что негативно сказывается на деятельности предприятия.

Доля капитала и резервов, т.е. собственных источников предприятия снизилась с 56,32% в 2005 году до 54,17% в 2007 году.

Долгосрочные обязательства увеличились на 1,5%.

Положительным моментом является небольшое снижение доли кредиторской задолженности на 0,14%.

Анализ ликвидности баланса заключается в сравнении средств по активу,сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на группы.

А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения

А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность

A3. Медленно реализуемые активы - статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы

А4. Трудно реализуемые активы - статьи раздела I актива баланса - внеоборотные активы.

А4 = Внеоборотные активы

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность

П2. Краткосрочные пассивы - это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства

П3. Долгосрочные пассивы - это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей.

П4. Постоянные пассивы или устойчивые - это статьи раздела III баланса "Капитал и резервы".

П4 = Капитал и резервы (собственный капитал организации)

Рассмотрим анализ ликвидности и занесем результаты в таблицу 7.

Таблица 7 - Анализ ликвидности баланса

| Актив | 2005 | 2006 | 2007 | Пассив | 2005 | 2006 | 2007 | Платежный излишек или недостаток | ||

| 2005 | 2006 | 2007 | ||||||||

| А1 | 26109 | 34970 | 28679 | П1 | 9235 | 7581 | 10207 | 16874 | 27389 | 18472 |

| А2 | 11429 | 24592 | 23743 | П2 | 41862 | 65230 | 48432 | -30433 | -40638 | -24689 |

| А3 | 62482 | 70138 | 68132 | П3 | 6864 | 10831 | 9995 | 55618 | 59307 | 58137 |

| А4 | 32680 | 32086 | 29233 | П4 | 74739 | 78114 | 81153 | -40259 | -46028 | 58137 |

| Баланс | 132700 | 161786 | 149787 | Баланс | 132700 | 161786 | 149787 | - | - | - |

Проанализировав таблицу 7 можно отметить, что ликвидность баланса несколько отличается от абсолютной: 1-е неравенство свидетельствует о том, что в ближайший момент времени недостатка средств по наиболее ликвидной группе активов - денежным средствам не будет. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший промежуток времени:

ТЛ = (А1 + А2) - (П1 + П2) = (28679 + 23743) - (10207 + 48432) = - 6217;

Перспективную ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ =А3-П3 = 68132 - 9995 = 58137;

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности.

1. Общий показатель платежеспособности: L1 = А1 + 0,5А2 + 0,3A3 /П1 + 0,5П2 + 0,3П3, с помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности, нормативное значение L1 > 1.

2. Коэффициент абсолютной ликвидности: L2= А1/П1 + П2, показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений (оптимальный показатель 0,1 до 0,7).

3. Коэффициент "критической оценки" или "промежуточного покрытия": L3 = А1 + А2/П1 + П2, показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств в краткосрочных ценных бумагах, а также по расчетам (рекомендуемый показатель: =1, а допустимое значение. от 0,7 до 0,8).

4. Коэффициент текущей ликвидности: L4 = А1+А2+А3/П1+П2, показывает, во сколько раз оборотные активы превышают текущие обязательства, (рекомендуемое значение: 1,5 (допустимое от 2 до 3).

5. Коэффициент маневренности функционирующего капитала: L5 = А3/ (А3-А1) - П2, показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности (положительным фактом является уменьшение показателя в динамике).

6. Доля оборотных средств в активах: L6 = А1 + А2 + A3/Al +A2 +АЗ +А4, зависит от отраслевой принадлежности организации (рекомендуемое значение: > 0,5).

7. Коэффициент обеспеченности собственными средствами: L7 = П4-А4/А1+А2 + А3, характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности (рекомендуемое значение: > 0,1 >, т.е. чем больше, тем лучше) (таблица 8).

Исследуемое предприятие на конец анализируемого периода является платежеспособным, т.к:

Таблица 8 - Расчет и оценка финансовых коэффициентов платежеспособности ООО "Павловскинвест" за 2005-2007 г. г.

| №№ п/п | Показатели | 2005 | 2006 | 2007 | Отклонен, 2006/2005 | Отклонен, 2007/2006 | |

| 1. | L1 (общий показатель платежеспособности) | 1,56 | 1,57 | 1,62 | 0,01 | 0,005 | |

| 2. | L2 (коэффициент абсолютной ликвидности) | 0,51 | 0,48 | 0,48 | -0,03 | - | |

| 3. | L3 (коэффициент. "критической оценки") | 0,73 | 0,81 | 0,89 | 0,08 | 0,08 | |

| 4. | L4 (коэффициент текущей ликвидности) | 1,95 | 1,78 |

2,05 | -0,17 | 0,27 | |

| 5. | L5 (коэффициент маневренности функционирующего капитала) | -11,38 | 2,33 |

7,58 |

9,05 |

5,25 |

|

| 6. | L6 (доля оборотных средств в активах) | 0,75 | 0,80 | 0,80 | 0,05 | - | |

| 7. | L7 (коэффициент обеспеченности собственными средствами) | 0,42 | 0,35 |

0,43 |

0,07 |

0,08 |

|

коэффициент L2 (коэффициент абсолютной ликвидности) соответствует нормативному значению, а это значит, что за счет собственных денежных средств предприятие в состоянии само погасить текущую краткосрочную задолженность;

у предприятия достаточно собственных оборотных средств для формирования оборотных активов.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния.

Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы (таблица 9).

Коэффициент капитализации U1 свидетельствует о недостаточной финансовой устойчивости организации, т.к для этого необходимо, чтобы этот коэффициент был < 1,5. Здесь мы наблюдаем, что заемных средств предприятие привлекло от 77% в 2005 году до 84% в 2007 году.

Таблица 9 - Показатели финансовой устойчивости

| №№ п/п | Показатели | 2005 | 2006 | 2007 | Отклонен, 2006/2005 | Отклонен, 2007/2006 |

| 1. | U1 (коэффициент капитализации) | 0,77 | 1,07 | 0,84 | 0,3 | -0,23 |

| 2. | U2 (коэффициент обеспеченности собственными источниками финансирования) | 0,32 | 0,40 |

0,37 |

0,08 |

0,03 |

| 3. | U3 (коэффициент автономии) | 0,56 | 0,48 | 0,54 | -0,08 | 0,06 |

| 4. | U4 (коэффициент финансирования) | 1,28 | 0,93 | 1,18 | -0,35 | 0,25 |

| 5. | U5 (коэффициент финансовой устойчивости) | 0,61 | 0,54 | 0,60 | -0,07 | 0,06 |

Коэффициент U2 показывает, что собственные оборотные средства в малой мере покрывают производственные запасы и товары.

Уровень общей финансовой независимости характеризуется коэффициентом U3, т.е. определяется удельным весом собственного капитала организации в общей его величине и отражает степень независимости организации от заемных источников. Таким образом, более 50% активов в ООО "Павловскинвест" сформированы за счет собственного капитала. Это свидетельствует о неблагоприятной финансовой ситуации.

Этот вывод подтверждает и значение коэффициента U4, который показывает, что к концу анализируемого периода более 10% деятельности предприятия финансируется за счет собственных средств.

Коэффициент U5 показывает, что за исследуемый период около 50% актива финансируется за счет устойчивых источников.

Следовательно, предприятие обладает не достаточной независимостью и возможностями для проведения независимой финансовой политики.

Финансовое состояние предприятия в целом можно охарактеризовать как не совсем устойчивое, что обеспечивается высокой долей заемного капитала.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

Система используемых в финансовом анализе показателей деловой активности приведена в таблице 10.

Таблица 10 - Расчет показателей деловой активности

| №№ п/п | Наименование коэффициента | 2005 | 2006 | 2007 | Отклонен, 2006/2005 | Отклонен, 2007/2006 |

| 1. | d1 (коэффициент общей оборачиваемости капитала (ресурсоотдача) - оборотов | 0,68 | 0,72 |

1,01 |

0,04 |

0,29 |

| 2. | d2 ( Коэффициент оборачиваемости, оборотных средств) оборотов | 1,03 | 0,93 |

1,26 |

0,1 |

0,33 |

| 3. | d3 (Коэффициент отдачи нематериальных активов) -оборотов | - | ||||

| 4. | d4 (Фондоотдача) - оборотов | 2.01 | 3.30 |

5.21 |

1,29 |

1,91 |

| 5. | d5 (Коэффициент отдачи собственного капитала) - оборотов | 1.11 | 1.39 | 1.99 | 0,28 | 0,6 |

| 6. | d6 (Оборачиваемость материальных средств (запасов) - в днях | 233.40 | 223.35 |

156.84 |

10,05 |

66,51 |

| 7. | d7 (Оборачиваемость денежных средств) - в днях | 13.11 | 2.67 | 0.11 | 10,44 | 2,56 |

| 8. | d8 (Коэффициент оборачиваемости средств в расчетах) - оборотов | 8.59 | 5.93 | 6.56 | -2,66 | 0,63 |

| 9. | d9 (Срок погашения дебиторской задолженности) - в днях | 41.87 | 60.66 | 54.82 | 18,79 | -5,84 |

| 10. | d10 (Коэффициент оборачиваемости кредиторской задолженности) - оборотов | 10.57 | 12.71 | 17.84 | 2,14 | 5,13 |

| 11. | d11 (Срок погашения кредиторской задолженности) - в днях | 34.02 | 28.32 | 20.17 | -5,7 | -8,15 |