| Похожие рефераты | Скачать .docx |

Дипломная работа: Стимулирование труда в торговле

Министерство Образования Республики Беларусь

Институт последипломного образования Учреждение образования

«Гродненский государственный университет им. Я.Купалы»

Кафедра экономики и управления на предприятии

Допущен к защите

Заведующий кафедрой

к.э.н., профессор

___________И.Л.Акулич

«___»__________200__г.

Дипломная работа

На тему: « СТИМУЛИРОВАНИЕ ТРУДА В ТОРГОВЛЕ »

Студент-дипломник

4 курса ФНО

специальности

«Экономика и управление на предприятии»

Руководитель

к.э.н., доцент Ф.Б.Марголин

Гродно 2007 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СТИМУЛИРОВАНИЕ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ТОРГОВЛЕ

1.1 Стимулирование труда: основные концептуальные подходы

1.2 Заработная плата – основной стимул результативности труда

1.3 Премирование, доплаты, надбавки и стимулирование эффективности труда

2 ОЦЕНКА МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ОАО ТД «НЕМАН»

2.1 Экономико–организационная характеристика

ОАО ТД «Неман»

2.2 Анализ эффективности труда в ОАО ТД «Неман»

2.3 Организация материального стимулирования труда в ОАО ТД «Неман» и оценка ее эффективности

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА В ТОРГОВЛЕ

3.1 Тенденции изменения материальной мотивации труда в торговле

3.2 Применение индивидуального стимулирования труда в

ОАО ТД «Неман»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Осуществляемые в стране политическая и экономическая реформы не могут быть эффективно реализованы без создания действенных стимулов к труду и предприимчивости в сочетании с высокой организованностью и дисциплиной.

В последнее время наблюдается тенденция повышения интереса и внимания к проблеме труда, анализу состояния и перспектив развития трудовой активности, т.к. оценка состояния дел в сфере труда – необходимое условие правильного выбора направления и методов реализации мероприятий по оздоровлению экономики.

Вместе с тем наблюдается кризис трудовой активности в большей своей части обусловленный потерей заработной платой своих основных функций: стимулирующей и воспроизводственной.

Эти и другие факторы предопределяют актуальность и важность проблем материального стимулирования эффективности труда. Изучение данного вопроса в торговле приобретает большее значение, так как розничная торговля завершает процесс воспроизводства и либо нивелирует, либо усугубляет возникающие в сфере производства трудности.

Цель данной работы заключается в анализе организации материального стимулирования в ОАО ТД «Неман» и оценке ее эффективности в свете современных теоретических основ мотивации труда.

Для достижения поставленной цели были обозначены следующие задачи:

1. раскрыть сущность стимулирования труда;

2. показать важность оплаты труда в системе мотивов к труду;

3. проанализировать эффективность труда в ОАО ТД «Неман»;

4. оценить организацию материального стимулирования труда в ОАО ТД «Неман» с точки зрения ее эффективности;

5. обозначить пути повышения эффективности систем стимулирования труда в торговле и конкретно в ОАО ТД «Неман».

Объектом исследования выступило материальное стимулирование труда в торговле. Предметом исследования была выбрана организация материального стимулирования в ОАО ТД «Неман».

При исследовании данной проблемы использовалась первичная и вторичная информация. Источниками первичной информации являлись Устав, годовая бухгалтерская и статическая отчетность, коллективный договор ОАО «Торговый Дом «Неман» г. Гродно». Вторичная информация была почерпнута в основном из периодических изданий, специализированных журналов. Использовались публикации таких современных экономистов, как Мисникова Л.В., Скрипченко Д.Г., Алексеенко Л.Ф., Давыденко Л.Н., Приходько В.В. и других.

1. СТИМУЛИРОВАНИЕ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ТОРГОВЛЕ

1.1 Стимулирование труда: основные концептуальные подходы

Вся деятельность человека обусловлена реально существующими потребностями. Люди стремятся либо чего-то достичь, либо чего-то избежать. В узком смысле слова «мотивированная деятельность» - это свободные, обусловленные внутренними побуждениями действия человека, направленные на достижение целей, реализацию интересов. В мотивированной деятельности работник сам определяет меру действий в зависимости от внутренних побуждений и условий внешней среды.

Мотивация труда – это стремление работника удовлетворить потребности (получить определенные блага) посредством трудовой деятельности. В структуру мотива труда входят: потребность, которую хочет удовлетворить работник; благо, способное удовлетворить эту потребность; трудовое действие, необходимое для получения блага; цена – издержки материального и морального характера, связанные с осуществлением трудового действия.

Мотивы труда формируются, если:

- в распоряжении общества (или субъекта управления) имеется необходимый набор благ, соответствующий социально обусловленным потребностям человека;

- для получения этих благ необходимы личные трудовые усилия работника;

- трудовая деятельность позволит работнику получить эти блага с меньшими издержками, чем любые другие виды деятельности.

Большое значение для формирования мотивов труда имеет оценка вероятности достижения целей. Если получение искомого блага не требует особых усилий либо это благо очень трудно получить, т.е. требуются сверх усилия, то мотив труда чаще всего не формируется. И в том и в другом случае работник пассивен. При частом повторении таких ситуаций появляется так называемый феномен выученной беспомощности, исключающий трудовую активность.

Мотив труда формируется только в том случае, когда трудовая деятельность является если не единственным, то основным условием получения блага. Если же критерием в распределительных отношениях служат статусные различия (должность, квалификационные разряды, степени, звания и т.п.), стаж работы, принадлежность к определенной социальной группе (ветеран, инвалид, участник войны, мать – одиночка и др.), то формируются мотивы служебного продвижения, получения разряда, степени или звания, закрепления за рабочими местами и т. д., которые не обязательно предполагают трудовую активность работника, так как могут достигаться при помощи других видов деятельности.

Любая деятельность сопряжена с определенными издержками, имеет свою цену. Так, трудовая деятельность определяется затратами физических и моральных сил. Высокая интенсивность труда может отпугивать работников, если нет достаточных условий для восстановления работоспособности. Плохая организация труда, неблагоприятные санитарно – гигиенические условия на производстве, неразвитость социально-бытовой сферы в ряде случаев обуславливают такую стратегию трудового поведения, при которой работник предпочитает работать меньше, но и меньше получать, так как для него неприемлема цена интенсивного труда.

Однако возможна и иная ситуация, когда работник, для поддержания определенного уровня благосостояния готов оплатить здоровьем получение дополнительных благ: надбавок и льгот, связанных с условиями труда, повышенной оплатой за сверхурочные работы и т.п., тем более что общество, устанавливая такие льготы, это санкционирует. Люди, сознательно оценивая возможные варианты поведения, стараются выбрать наиболее краткий путь к желаемому результату.

Необходимо раскрыть и такое понятие, как сила мотива, которая определяется степенью активности той или иной потребности для человека. Чем насущнее нужда в том или ином благе, чем сильнее стремление его получить, тем активнее действует работник.

Особенностью мотивов труда является их направленность на себя и на других, обусловленная товарным производством. Продукт труда, став товаром, в качестве потребительной стоимости удовлетворяет потребности не самого работника, а других людей.

Рыночная экономика через механизм конкуренции гармонирует мотивы «для себя» и «для других». Плановая экономика в условиях командно-административной системы приводит к рассогласованию этих мотивов, так как в ней работник отдает обществу существенно больше, чем получает за свой труд. Реакцией на это является снижение качества труда, ухудшение потребительских свойств продукции.

Чем глубже разрыв между тем, что работник отдает обществу, и тем, что он получает взамен, тем меньше для него значимы такие мотивы труда, как долг перед людьми, обществом в целом, стремление приносить трудом пользу людям. Одновременно в его сознании гипертрофируются мотивы материального вознаграждения за труд. Эти процессы развиваются наиболее сильно, когда уровень оплаты работника оказывается существенно ниже стоимости необходимого продукта.

Следствием падения значимости мотивов «для других» становиться депрофессионализация работника. Забота о повышении профессиональной квалификации перестает быть актуальной, так как потребительские свойства производимой продукции не имеют личностного смысла, не связаны с удовлетворением собственных потребностей. Мотивы труда разнообразны. Они различаются по потребностям, которые человек стремиться удовлетворить посредством трудовой деятельности, по тем благам, которые требуются человеку для удовлетворения своих потребностей, по той цене, которую работник готов заплатить за получение искомых благ. Общее у них всегда только то, что удовлетворение потребностей, получение желаемых благ обязательно связаны с трудовой деятельностью.

Можно выделить несколько групп мотивов труда, образующих в совокупности единую систему. Это мотивы содержательности труда, его общественной полезности, статусные мотивы, связанные с общественным признанием плодотворности трудовой деятельности, мотивы получения материальных благ, а также мотивы, ориентированные на определенную интенсивность работы.

Очевидно, что, чем большее число разнообразных потребностей реализует человек посредством труда, чем разнообразнее доступные для него блага, а также чем меньшую цену по сравнению с другими видами деятельности ему приходиться платить, тем важнее роль труда в его жизни, тем выше его трудовая активность. Из сказанного следует, что стимулами могут быть любые блага, удовлетворяющие значимые потребности человека, если их получение предполагает трудовую деятельность.

Другими словами, благо становиться стимулов труда, если оно формирует мотив труда. Сущность понятий «мотив» и «стимул труда» тождественна. В одном случае речь идет о работнике, стремящемся получить благо посредством трудовой деятельности (мотив), в другом – об органе управления, обладающем набором благ, необходимых работнику, и предоставляющем их ему при условии эффективной трудовой деятельности (стимул).

Стимулирование труда предполагает создание условий (хозяйственного механизма), при которых активная трудовая деятельность, дающая определенные, заранее зафиксированные результаты, становиться необходимым и достаточным условием удовлетворения значимых и социально обусловленных потребностей работника, формирование у него мотивов труда.

Система мотивов и стимулов труда должна опираться на определенную базу – нормативный уровень трудовой деятельности. Сам факт вступления работника в трудовые отношения предполагает, что он за ранее оговоренное вознаграждение должен выполнить некоторый круг обязанностей. В этой ситуации для стимулирования еще нет места. Здесь сфера контролируемой деятельности, где работают мотивы избежания, связанных со страхом наказания за невыполнение предъявляемых требований. Таких наказаний, связанных с потерей материальных благ, может быть, как минимум, два: частичная выплата обусловленного вознаграждения либо разрыв трудовых отношений.

Система стимулирования труда как бы вырастает из административно-правовых методов управления, но ни в коем случае их не заменяет. Стимулирование труда эффективно только в том случае, когда органы управления умеют добиваться и поддерживать тот уровень работы, за который платят. Цель стимулирования – не вообще побудить человека работать, а побудить его делать лучше (больше) то, что обусловлено трудовыми отношениями.

Мотивация труда формируется еще до начала профессиональной трудовой деятельности, в процессе социализации индивидуума путем усвоения им ценностей и норм трудовой морали и этики, а также посредством личного участия в трудовой деятельности в рамках семьи и школы. В это время закладываются основы отношения к труду как ценности и формируется система ценностей самого труда, развиваются трудовые качества личности: трудолюбие, ответственность, дисциплинированность, инициативность и т.д., приобретаются первоначальные трудовые навыки.

Мотивация труда – важнейший фактор результативности работы, и в этом качестве она составляет основу трудового потенциала работника, т.е. всей совокупности свойств, влияющих на производственную деятельность. Трудовой потенциал состоит из психофизиологического потенциала (способностей и склонностей человека, его здоровья, работоспособности, выносливости, типа нервной системы) и личностного (мотивационного) потенциала. Мотивационный потенциал играет роль пускового механизма, определяющего, какие способности и в какой степени работник будет развивать и использовать в процессе трудовой деятельности.

Стимулирование труда – это, прежде всего внешнее побуждение, элемент трудовой ситуации, влияющий на поведение человека в сфере труда, материальная оболочка мотивации персонала. Вместе с тем оно несет в себе и нематериальную нагрузку, позволяющую работнику реализовать себя как личность и работника одновременно. Она выполняет экономическую, социальную, нравственную функции.

Экономическая функция выражается, прежде всего в том, что стимулирование труда содействует повышению эффективности производства, которое выражается в повышении производительности труда и качества выполняемых работ.

Нравственная функция определяется тем, что стимулы к труду формируют активную жизненную позицию, высоконравственный общественный климат в обществе. При этом важно обеспечить правильную и обоснованную систему стимулов с учетом традиции и исторического опыта.

Социальная функция обеспечивается формированием социальной структуры в обществе через различный уровень доходов, который в значительной степени зависит от воздействия стимулов на различных людей. Кроме того, формирование потребностей, а в итоге и развитие личности также предопределяется организацией и стимулированием труда в обществе.

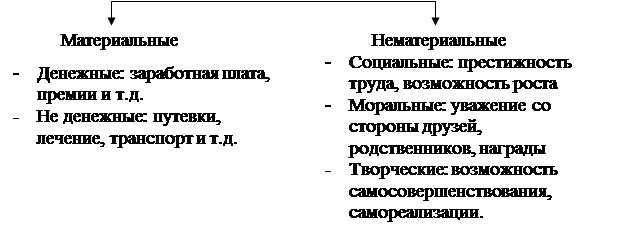

В свою очередь, стимулы могут быть материальными и нематериальными (рис. 1.1).

![]() Стимулы

Стимулы

Рис. 1.1. Материальные и нематериальные стимулы [6, с. 127].

Стимулирование труда – довольно сложная процедура. Существуют определенные требования к его организации: комплексность, дифференцированность, гибкость и оперативность.

Комплексность подразумевает единство моральных и материальных, коллективных и индивидуальных стимулов, значение которых зависят от системы подходов к управлению персоналом, опыта и традиций предприятия. Комплексность предполагает также наличие антистимулов.

Дифференцированность означает индивидуальный подход к стимулированию разных слоев и групп работников. Известно, что подходы к обеспеченным и малообеспеченным работникам должны существенно отличаться. Различными должны быть подходы и к кадровым и молодым работникам.

Гибкость и оперативность проявляются в постоянном пересмотре стимулов в зависимости от изменений, происходящих в обществе и коллективе.

В целях максимизации действия стимулов необходимо соблюдать определенные принципы:

Доступность. Каждый стимул должен быть доступен для работников. Условия стимулирования должны быть демократичными и понятными.

Ощутимость. Практика показывает, что существует некий порог действенности стимула. В разных странах и коллективах он существенно различается. Для одних работников ощутимым может быть стимул и в один доллар, для других мало и десяти. Данное обстоятельство необходимо учитывать при определении нижнего порога стимула.

Постепенность. Материальные стимулы подвержены постоянной коррекции в сторону повышения, что необходимо учитывать на практике. Однажды резко завышенное вознаграждение, не подтвержденное впоследствии, отрицательно скажется на мотивации работника в связи с формированием ожидания повышенного вознаграждения и возникновением нового нижнего порога стимула, который устраивал бы работника. Ни в коем случае не допускается снижение уровня материального стимулирования, на каком бы высоком уровне он ни находился. Практические исследования подтверждают утверждение психологов о том, что между желаемым и реальным уровнем материального вознаграждения обычно существует линейная зависимость. Сразу же вслед за повышением вознаграждения формируется новый, более высокий уровень притязаний, а следовательно, и размер вознаграждения порой за тот же труд.

Минимизация разрыва между результатом труда и его оплатой. Переход большинства зарубежных фирм на еженедельную оплату труда обоснованно прежде всего необходимостью соблюдения этого принципа. Одномоментность действия стимула (вознаграждения) замечена давно. Как по5казали эксперты, соблюдение этого принципа позволяет в большинстве случаев даже снижать уровень вознаграждения, так как большинство людей предпочитают принцип «лучше меньше, но сразу». Кроме того, учащение вознаграждения, его четкая связь с результатом труда – сильный мотиватор. Повышение уровня вознаграждения по отношению к предыдущему приносит работнику как материальное, так и моральное удовлетворение, повышает его тонус и настроение. Временное же снижение этого уровня у большинства людей вызывает чувство «реванша» и положительно сказывается на трудовой активности.

Сочетание материальных и моральных стимулов. По своей природе материальные и моральные факторы одинаково сильны. Все зависит от места, времени и субъекта воздействия этих факторов. Имеются в виду уровень развития экономики, традиции того или иного государства, а также материальное положение, возраст и пол работника. Принимая во внимание данное обстоятельство, необходимо разумно сочетать эти виды стимулов с учетом их целенаправленного действия на каждого работника. Известно, например, что в молодом возрасте материальные стимулы более приоритетны для работника. Но это не означает полного отсутствия воздействия моральных стимулов.

Сочетание стимулов и антистимулов. Споры о значении стимулов и антистимулов в научной литературе и практической деятельности менеджеров не утихают. Опыт ведущих экономически развитых стран показывает постоянную трансформацию мотивов (стимулов) от преобладания антистимулов (страх, голод, штрафы и т.д.) к преимущественному использованию стимулов. Все зависит от уровня развития общества, его истории, нравов и традиций. Необходимую корректировку надо делать и на историю компании, род ее деятельности, уровень квалификации, профессиональной подготовки и социальный состав работников.

Система морального и материального стимулирования труда в различных компаниях предполагает комплекс мер, направленных на повышение эффективности труда, его качества. Человечество накопило немало форм, систем, методов стимулирования работников.

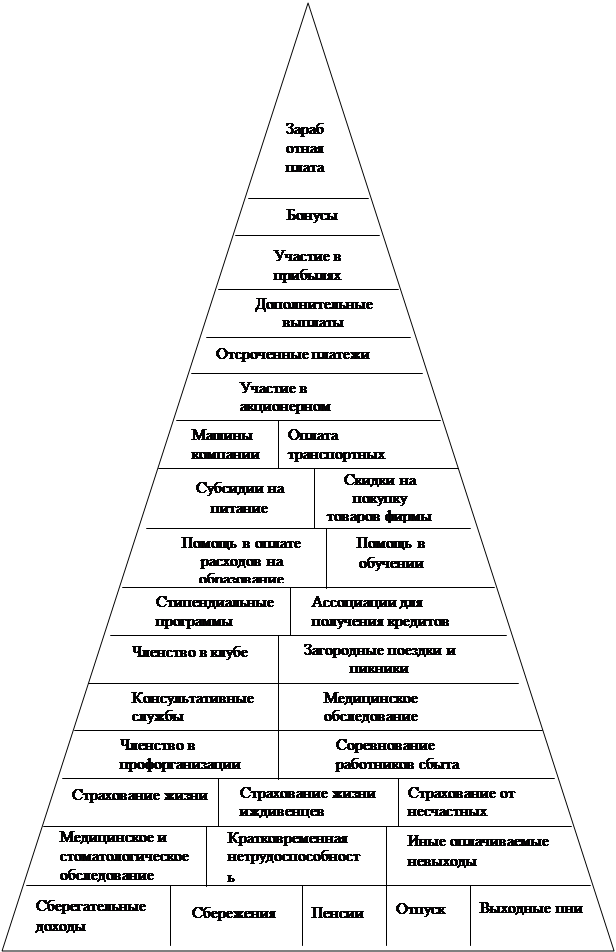

Заработная плата – важнейшая часть системы оплаты и стимулирования труда, один из инструментов воздействия на эффективность труда работника. Это вершина айсберга системы стимулирования персонала компании. Основные формы стимулирования персонала компании представлены на рис.1.2.

Среди форм материального стимулирования кроме заработной платы можно отметить бонусы, которые постепенно входят в практику многих компаний, заменяя тринадцатую зарплату. Бонусу в отличие от тринадцатой зарплаты предшествует оценка или аттестация персонала. Всевозрастающее значение в формировании доходов приобретают такие формы, как участие в прибылях и в акционерном капитале.

Таким образом, мотивация труда – это важнейший фактор эффективности труда. Стимулирование труда является материальной оболочкой мотивации персонала. Стимулирование условно подразделяется на материальное и нематериальное. В условиях недостаточного уровня экономического развития и следовательно, низкого уровня удовлетворения основных материальных потребностей материальное стимулирование выходит на первое место

Рис. 1.2 Формы стимулирования персонала компании [6, с. 141]

среди ценностных ориентиров. В связи с этим именно на совершенствование материального вознаграждения направлена мотивация на большинстве предприятий торговли Республики Беларусь.

1.2 Заработная плата – основной стимул результативности труда

С точки зрения теории, трудовая мотивация – это процесс стимулирования конкретного исполнителя или профессионально - квалификационных групп работников к активной деятельности, направленной на достижение целей предприятия, организации.

Трудовая мотивация лежит в основе всей системы управления персоналом и представляет собой сложный механизм, который во многом опирается на материальные стимулы, заработную плату. Заработная плата является определяющим фактором мотивации труда, действующим на протяжении всего периода трудовой деятельности независимо от стадий пребывания в данной профессии (должности).

Согласно ст. 57 Трудового кодекса Республики Беларусь заработанная плата представляет собой совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплачивать работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Организация заработанной платы является сложным процессом, в котором находят применение знания различных дисциплин: экономики, и в первую очередь экономики труда, социальных, социально-психологических, организации труда и др.

Организация оплаты труда работников должна строиться на основе общих принципов организации заработной платы, которые в совою очередь должны соответствовать экономичной модели развития общества.

Согласно современным теориям в экономической модели, основаной на многообразии форм собственности и рыночных отношениях, основополагающими принципами организации оплаты труда работников являются:

1) оплата труда должна обеспечивать работнику и членам его семьи достойный уровень жизни, отвечающий как возможностям достигнутого состояния экономики, так и его социальному статусу, предполагающий определенный уровень культурных, профессиональных и социальных потребностей. Этот принцип заложен в Конституции Республики Беларусь. Однако кризисное состояние экономики Республики Беларусь характеризуется значительным снижением покупательской способности заработной платы. Если, например, в 1992г. (в этом году принят Закон Республики Беларусь «О формировании и использовании минимального потребительского бюджета») на среднемесячную плату в целом по республике можно было приобрести 2,5 набора товаров, входящих в потребительскую корзину, то в 1994г. – 1,9, в 200г. – 1,26, в 2001г. – 1,54 набора, т.е. соотношение этих показателей 2001 и 1992гг. составляет 61,6 (1,54:2,5×100) процента. При этом следует отметить, что в 2001г. по сравнению с 2000г. покупательская способность заработной платы увеличилась более чем на 20%; [7, с.46]

2) оплата труда должна стимулировать работника к раскрытию своих умственных и физических способностей и их реализации в процессе трудовой деятельности. Реализация этого принципа обеспечивает совокупность элементов организации оплаты труда, в числе которых основными являются: тарифные условия оплаты труда, техническое нормирование труда, должностные инструкции и инструкции на рабочие места, комплекс показателей, характеризующие результаты деятельности и механизм их увязки с заработной платой, система учета и оценки результатов труда;

3) соблюдение дифференциации оплаты труда в зависимости от сложности труда (квалификации работника) и других объективных условий, влияющих на вознаграждение за труд.

Сложность труда является объективным фактором дифференциации заработной платы. Дифференциация оплаты в зависимости от сложности труда на предприятиях и организациях осуществляется на основе Единого тарифно-квалификационного справочника работ и профессий рабочих, квалификационных справочников должностей служащих, Единой тарифной сетки работников Республики Беларусь. Сложность работ, квалификационные требования заложены в профессиональных (квалификационных) характеристиках названных справочников;

4) отсутствие дискриминации в оплате труда по причинам расовой принадлежности и национальности, пола, возраста, вероисповедания или политических позиций. Этот принцип закреплен Конституцией Республики Беларусь и Трудовым кодексом Республики Беларусь;

5) равенство работников относительно норм труда (трудовых обязанностей) и возможностей увеличения заработка за счет проявления инициативы, творческой активности;

6) нацеленность системы оплаты на достижение необходимых конечных результатов работы, снижение затрат на оплату труда в себестоимости конечного продукта;

7) заработная плата работника не должна зависеть от результатов труда других работников, подразделений предприятия, организации в целом. Заработная плата всегда есть результат оценки индивидуального труда. Она изменяется только благодаря личным деловым качествам работника и степени их реализации в процессе трудовой деятельности. Утверждение, что заработная плата должна определяться исключительно индивидуальным вкладом работника, и тем самым не зависеть от общих результатов работы, не противоречит необходимости нацеленности заработной платы работника на достижение конечных результатов коллектива. Эта нацеленность достигается полным учетом индивидуальных результатов труда и установления для каждого работника таких показателей работы, которые в совокупности обеспечивали бы достижение конечных результатов подразделений предприятия, организации в целом. Выполнить этот принцип можно только при хорошо поставленном учете результатов труда.

На предприятиях и в организациях внебюджетного сектора экономики в соответствии с законодательством установлены различные системы оплаты труда, которые существенно отличаются одна от другой по набору и размерам составляющих элементов. Независимо от этого, экономическая сущность системы оплаты применительно к рыночной экономике состоит в том, что она увязывает цену рабочей силы (заработанную плату) с показателями качества и результатами труда работника на его рабочем месте.

Традиционно в торговых предприятиях используется две основные формы оплаты труда: повременная и сдельная, как правило, в сочетании с различными премиальными системами, которые придают заработной плате гибкость и подвижность.

В сочетании с премированием формы оплаты труда образуют повременно-премиальную и сдельно-премиальную системы оплаты труда.

При повременной оплате труда заработанная плата работнику начисляется по тарифной ставке (окладу), соответствующей присвоенному ему тарифному разряду, за фактически отработанное им рабочее время.

Повременная оплата труда подразделяется на простую повременную и повременно-премиальную.

Простая повременная система оплаты предусматривает выплату установленного оклада.

В структуре любой системы оплаты труда можно выделить две части: основную и дополнительную. Основная часть заработной платы – это относительно постоянная, гарантированная часть оплаты труда в соответствии с тарифной ставкой (должностным окладом), сдельной расценкой, но не ниже установленного законодательством минимума.

Материальное стимулирование более эффективной коммерческой работы, обеспечение наилучших количественных результатов продаж при повременной оплате достигается благодаря широкому использованию систем премирования. В связи с этим в сфере обращения большее распространение получила повременно-премиальная система оплаты труда. На этой системе оплаты находятся руководители, специалисты, технические работники, на многих предприятиях – продавцы, кассиры, контролеры. Сущность этой системы оплаты труда заключается в том, что работнику сверх должностного оклада или ставки выплачивается премия за основные результаты хозяйственно-финансовой деятельности при соблюдении определенных условий.

Для того чтобы применение любого вида повременной оплаты было эффективным, необходимо наличие:

- тщательного учета фактически отработанного времени;

- должностных инструкций по категориям работников и контроль за их исполнением;

- системность в проведении аттестации и пересмотра квалификационного уровня сотрудников.

Сдельная оплата представляет собой оплату в зависимости от объема работ в стоимостном или натуральном выражении по заранее установленным расценкам. Однако размер сдельного заработка не может быть ниже установленного минимума. Поскольку при сдельной форме оплаты определяющим фактором выступает объем выполненных работ, то она является более подвижной и зависит в большей степени от конечного результата работы. Сдельная оплата в первую очередь стимулирует объем реализации и базируется на использовании различных сдельных расценок.

В настоящее время в той или иной мере используется следующие их виды:

1. По формам организации:

- коллективная сдельная оплата, когда при выполнении заданного объема работ по установленным расценкам начисляется и выплачивается определенная сумма всему коллективу. Индивидуальное же распределение внутри коллектива работники производят самостоятельно. Как правило, при этом используется коэффициент трудового участия;

- индивидуальная, при которой расценки и нормы выработки устанавливаются отдельно для каждого работника и соответственно ведется индивидуальный учет выполнения норм выработки;

2. по методу расчета расценки:

- по товарным расценкам;

- по расценкам за объем товарооборота;

- по расценкам за 1% выполнения плана или прироста товарооборота;

- по расценкам в процентах к товарообороту или доходу [8, с.386].

Кроме того, различают прямую сдельную оплату труда и сдельно-премиальную.

Прямая сдельная система означает оплату труда по неизменной расценке за фактически выполненный объем работы.

Сдельно-премиальная система оплаты труда предусматривает выплату наряду с заработной платой по сдельной расценке также премии за соответствующие количественные и качественные показатели в работе.

Применение сдельной оплаты дает положительные результаты при соблюдении следующих условий:

- оптимальная численность работников предприятия;

- достаточность доходов для формирования фонда оплаты труда и образование сдельных заработков;

- наличие реальной возможности систематического роста товарооборота;

- систематический контроль за качеством работы сотрудников организации.

Система организации заработной платы на предприятии непосредственно отражает процесс превращения цены рабочей силы в заработную плату. От того, насколько он соответствует современным рыночным условиям, зависит выполнение заработной платой ее основных функций: воспроизводственной, стимулирующей, социальной. Именно принятая модель заработной платы и способы ее исполнения отражают взаимозависимость результатов и оплаты труда, обеспечивают поддержание необходимых пропорций в оплате простого и сложного, умственного и физического труда различных категорий работников. В рыночных условиях организация заработной платы во многом зависит от отношения нанимателя с наемными работниками, складывающимися в процессе заключения тарифных соглашений и коллективных договоров.

Система организации заработной платы включает следующие элементы: тарифную систему (тарифную сетку, тарифные ставки и тарифные оклады); механизм доплат, надбавок и премий; формы и системы оплаты труда; нормирование труда.

Каждый из элементов организации заработной платы находится в тесном взаимодействии друг с другом, что обеспечивает при правильном их применении действенную систему материальной заинтересованности в повышении производительности труда.

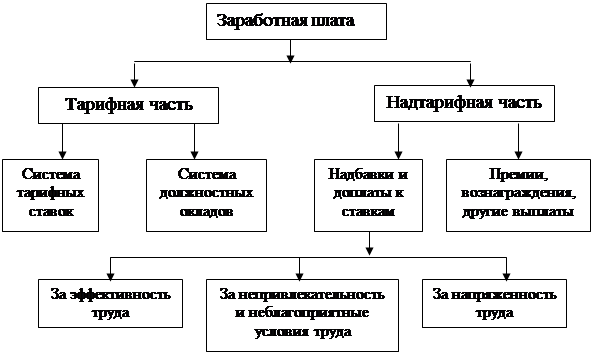

Заработная плата по своей структуре неоднородна. Отражение в ней связи, с одной стороны, между работниками и государством и, с другой стороны, между работниками и предприятием обуславливает выделение двух частей в структуре заработной платы. Одна часть, которую принято называть тарифной, устанавливается в виде минимальных государственных гарантий в оплате труда, формируется в зависимости от результатов деятельности всех отраслей экономики. Другая часть обеспечивается доходами конкретного предприятия, за счет которых возможно как увеличение тарифной части заработной платы, так и надтарифной, включающей различного рода доплаты, надбавки, премии и другие выплаты. (рис.1.3) в этом состоит экономическая сущность деления заработной платы на тарифную и надтарифную части.

Количественное соотношение между тарифной и надтарифной частями заработка весьма существенно влияет на стимулирование возможности системы материальной заинтересованности в целом, поскольку увеличение или уменьшение одной из них – не простое перераспределение каналов, по которым доводится оплата труда до работников, а изменение характера связи с результатами труда.

|

Рис.1.3 Структура заработной платы. [12, с.25]

Тарифная заработная плата связана с результатами труда не прямо, а посредственно, через принадлежность работника к конкретной группе, т.е. начисляется за результаты, которые должны быть получены, если его работа отвечает квалифицированными требованиям, соответствующим для занимаемого им рабочего места. Надтарифной частью результаты оцениваются непосредственно по определенным количественным и качественным показателям индивидуальной и коллективной деятельности.

Экономическая основа формирования тарифной части заработной платы определяется дифференциацией заработной платы в связи с различиями в самом труде, объективно связанными с его характером. К ним относятся: квалификация, необходимая для выполнения трудового процесса; условия труда, определяющие его тяжесть; приоритетность развития отраслей; социальная значимость труда и другие факторы.

Тарифная система представляет собой совокупность нормативов, определяющих дифференциацию заработной платы в зависимости от количества, качества и условий труда.

С помощью тарифной системы, при равных экономических условиях, обеспечивается единство меры труда и его оплаты, равная оплата за равный труд, дифференциация основной части заработной платы в зависимости от факторов, характеризующих качество труда.

Основными элементами тарифной системы являются: тарифные ставки, тарифные сетки, тарифные коэффициенты, тарифно-квалификационные справочники.

Тарифная ставка - абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Изменение тарифной ставки на протяжении 2001 – 2004 гг. отражено в табл. 1.1

Таблица 1.1

Изменение тарифной ставки первого разряда на протяжении 2001 – 2004 гг.

| Дата |

Тарифная ставка первого разряда (тыс. руб.) |

| 2001 январь – февраль март – июнь июль – ноябрь декабрь 2002 январь – февраль март – август сентябрь – ноябрь декабрь 2003 январь – февраль март – апрель май – сентябрь сентябрь – декабрь декабрь 2003 – март 2004 апрель 2004 |

7,2 11,5 14,5 19,5 19,5 19,5 23,2 24,0 25,0 26,5 28,0 33,0 35,0 38,0 |

Источник: разработка автора.

Тарифные сетки служат для установления соотношений в оплате труда в зависимости от уровня квалификации, которые представляют собой совокупность тарифных коэффициентов.

Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Единая тарифная сетка работников Республики Беларусь (ЕТС) является одним из наиболее важных элементов тарифной системы и позволяет дифференцировать и регулировать основную (тарифную) часть заработной платы различных профессионально-квалификационных групп работников в зависимости от сложности (квалификации), содержания и специфики труда у рабочих, технических исполнителей, руководителей подразделений административно-хозяйственного обслуживания, специалистов, руководителей организаций и их структурных подразделений. ЕТС представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов. (Приложение А).

Постановлением Министерства труда и социальной защиты от 20.09.2002г. №123 утверждена Инструкция о порядке применения Единой тарифной сетки работников Республики Беларусь, которая введена в действие с 01.01.2003г.

Тарифная часть заработной платы работника относительно стабильна, однако может измениться в связи с периодическим пересмотром тарифной ставки первого разряда и порядка нарастания тарифных коэффициентов, а также отнесением работников к тому или иному тарифному разряду.

Тарифный (квалификационный) разряд характеризует уровень квалификации работника. Он зависит от степени сложности и точности выполненных работ, а также от ответственности работника.

Для работников торговли (продавцов) кратные размеры торговых ставок I разряда следующие:

Продавец; контролер-кассир (контролер); кассир торгового зала; при продаже технически сложных товаров; оптики и букинистических книг;:

1 категория 2,09

2 категория 1,97

3 категория 1,83

при продаже картофеля, овощей, мяса и рыбы

1 категория 2,06

2 категория 1,93

3 категория 1,78

при продаже книг

1 категория 2,00

2 категория 1,87

3 категория 1,70

при продаже других продовольственных химико-москательных, строительных и хозяйственных товаров

1 категория 1,97

2 категория 1,87

3 категория 1,65

при продаже остальных товаров

1 категория 1,87

2 категория 1,70

3 категория 1,50

заготовитель продуктов сырья 1,57; 1,83 [6, с.123]

Отнесение работников к категориям рабочих осуществляется в соответствии с Общегосударственными классификатором Республики Беларусь «Профессии рабочих и должности служащих» (ОКПД), а также единым тарифно-квалификационным справочником работ и профессий рабочих (ЕТКС).

Единый тарифно-квалификационный справочник работ и профессий рабочих представляет собой систематизированный перечень работ и профессий рабочих, имеющихся на предприятиях и в организациях. В них сформулированы необходимые квалификационные характеристики и требования, предъявляемые к рабочим, выполняющих различные по содержанию, степени сложности и профилю работы, в отношении производственных навыков, накопленных знаний, приемов труда, умения организовать рабочее место, а также учитывающие характер ответственности, лежащей на работнике за правильное выполнение работы.

Основное предназначение ЕТКС состоит в том, что он является инструментом обеспечения межотраслевого единства в проведении тарификации работ.

Отнесение служащих к техническим исполнителям, специалистам и руководителям производиться на основе квалификационных справочников должностей служащих (КСД).

Квалификационный справочник должностей руководителей, специалистов и служащих устанавливает круг должностных обязанностей и объем квалификационных требований, предъявляемых к руководителям, специалистам и служащим, занимающим соответствующие должности.

Квалификационный справочник должностей служащих является нормативным документам, способствующим обеспечению рационального разделения труда, правильного подбора, расстановки и использования кадров в соответствии со специальностью и квалификацией, единство при определении должностных обязанностей работников и предъявляемых к ним квалификационных требований, а также при проведении аттестации руководителей и специалистов. Справочник служит основой при разработке должностных инструкций, определяющих конкретные обязанности исполнителей с учетом особенностей организации производства, труда и управления, их права и ответственность, а также при составлении положений структурных подразделений, определяющих их роль и место в системе управления организацией.

В ходе становления рыночных отношений в экономике Республики Беларусь произошло снижение воспроизводственной и стимулирующей роли оплаты труда и его нормирования. Это обусловлено снижением производительности труда, ослаблением связи заработанной платы с результатами работы, увеличение непроизводительных расходов и чрезмерный рост цен на выпускаемую продукцию, снижение эффективности производственной деятельности предприятий и функционирование отраслей экономики.

Падению роли производительности труда в значительной степени способствовало устойчивая тенденция снижения цены труда – реальной заработной платы работников. Низкая цена труда и необоснованная его дифференциация по отраслям экономики и предприятиям отраслей усилили разрыв заработной платы, как со стоимостью рабочей силы, так и с количеством и качеством труда конкретного работника.

По экономике республики в целом и по ее отраслям показатели производительности имеют неустойчивый характер. Однако можно отметить, что если в период с 1990 по 1995 гг. показатели производительности труда имели устойчивую тенденцию к падению, то с 1996г. наблюдается постепенный ее рост.

В 1992 г. в целом по экономике производительность труда составила 93,7% от ее уровня снижения по сравнению с 1990 г., т.е. снизилась на 6,3%. Наибольшее ее снижение по сравнению с 1990 г. отмечалось в 1995 г. – 24,1%. В 1996 г. по отношению к 1995 г. прирост производительности составил 3,2%, а по отношению к 1990 г. падение было приостановлено. В 2000 г. по сравнению с 1999 г. ее прирост составил 5,8%, а по сравнению к 1990 г. ее прирост составил 3,2%. [13, с. 58] Это объясняется тем, что многие предприятия адаптировались к новым условиям хозяйствования, определили наиболее рентабельные, эффективные для них виды деятельности и рынка сбыта продукции, выработали определенные механизмы регулирования трудовых отношений в коллективах.

С 1996 г. приостановилось падение реальной заработанной платы и наблюдалось дальнейшее ее увеличение. В декабре 2001 г. среднемесячная заработная плата в целом по экономике республики составила 166,2 тыс. руб., а в 2002 г. – 203,5 тыс. руб., в январе – ноябре 2003 г. – 249,4 тыс. руб. [17, с.2] В месте с тем следует отметить, что уровень покупательской способности заработной платы остается низким.

В торговле уровень оплаты труда составляет порядка 80% от среднереспубликанского. При этом в кооперативной торговле он ниже, чем на предприятиях других форм собственности. Такое положение не является специфическим для переходного периода, оно типично как для времен Советского Союза, так и для стран с высоким уровнем развития рыночных отношений. В связи с этим руководителям торговых предприятий приходиться решать вопрос: как в такой ситуации мотивировать более производительный труд. Решение вопроса осложняется тем, что в разных экономических уровнях, на разных предприятиях, для различных работников мотивы и стимулы всегда разные. Поэтому нельзя раз и навсегда определить эффективную систему мотивации и стимулирования труда. Этот процесс поиска является бесконечным, система стимулирования требует постоянного совершенствования.

О необходимости пересмотра подходов к материальной мотивации работников говорит появление следующих причин:

- Разный размер заработной платы торговых работников при выполнении ими одинаковой работы или при достижении одинаковых результатов;

- Низкий размер материального вознаграждения при добросовестном отношении к работе или, наоборот, высокий размер вознаграждения при низкой трудовой отдаче;

- Отсутствие зависимости между затратами труда и результатами трудовой деятельности, а также между затратами труда и его оплатой;

- Неизменность схемы вознаграждения при значительном повышении или понижении заработков;

- Чрезмерная усложненность системы заработной платы;

- Отсутствие учета рентабельности при определении заработной платы, ориентация только на объем выполненных работ.

Таким образом, сложившаяся ситуация требует тщательного анализа материального стимулирования эффективности труда в торговле и выработки конкретных мер по усилению взаимосвязи оплаты труда с эффективностью труда.

1.3 Премирование, доплаты, надбавки и стимулирование эффективности труда

В практике предприятий и организаций внебюджетного сектора экономики широко распространено премирование работников по результатам работы, которое является одним из результатов повышения производительности труда и регулирования уровня заработной платы работников.

В настоящее время предприятия имеют полную самостоятельность в разработке и утверждении положений о премировании работников.

Системы премирования работников должны быть подчинены решению задачи усиления стимулирующей роли премий в достижении показателей, обеспечивающих выполнение и перевыполнение параметров прогноза по росту объемов производительности продукции (работ, услуг), ее реализации, повышению качества и производительности труда, увеличению прибыли, рентабельности, снижению себестоимости продукции, экономии всех видов материальных, трудовых и финансовых ресурсов с учетом возможностей реального влияния соответствующих групп работников на улучшение названных показателей.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения за дополнительные результаты труда, характеризуемых их личные качества (отношение к труду, проявление творческой инициативы в выполнении заданий и т.д.).

Показатели, условия премирования и размеры премирования по профессиям и должностям, в т.ч. и основание уменьшения и лишения премий, предусматриваются в положениях об оплате труда и премировании, в коллективных договорах, соглашениях.

На основании таких положений у работника при выполнении показателей и условий премирования возникает право требовать от нанимателя выплаты премий, а у нанимателя – обязанность уплатить причитающуюся сумму.

В число основных элементов премиальных систем входят:

- направления производства, которые необходимо стимулировать;

- показатели и условия премирования;

- размеры премий и источники их выплаты;

- круг премируемых работников;

- периодичность премирования;

- порядок начисления премий и их распределение между коллективами и отдельными работниками;

- порядок выплаты премий.

Премиальная система, стимулирующая основные результаты хозяйственной деятельности, является ведущей.

В организации могут быть установлены следующие показатели премирования, влияющие на конечный результат производственно-финансовой деятельности организации:

- рост объемов производства и реализации продукции (работ, услуг);

- рост производительности труда;

- повышение рентабельности производства и продукции;

- увеличение доли экспортируемой продукции в общем объеме производства;

- повышение качества продукции;

- увеличение балансовой и чистой прибыли.

Премирование является составной частью сдельно-премиальной и повременно-премиальной систем оплаты труда.

По своему целевому назначению премии, предусмотренные премиальной системой оплаты труда делятся на две группы:

а) премии за основные результаты труда;

б) премии за улучшение отдельных сторон производственной деятельности (специальные системы премирования).

От премирования следует отличать поощрение (награждение) отличившихся работников. На практике поощрение в большинстве случаев производиться вне связи с системой оплаты труда (награждение орденами и медалями, почетными грамотами Правительства, присвоение почетных званий заслуженных работников и т.д.)

Основанием для начисления работникам структурных подразделений организаций премий является данные бухгалтерской и статической отчетности, а те, которые не предусмотрены бухгалтерской или статической отчетностью, данные оперативного учета.

Учет показателей и условий премирования производиться нарастающим итогом с начала года.

В рыночных условиях хозяйствования прибыль (балансовая, чистая) является основным источником расширения и технического совершенствования предприятий торговли. В связи с этим прибыль как показатель премирования приобретает особое значение. Основным показателями премирования могут быть:

- выполнение (перевыполнение) плана по прибыли;

- рост (прирост) прибыли к соответствующему периоду прошлого года или к предыдущему периоду (кварталу).

Премии работникам начисляются на заработок по сдельным расценкам, тарифным ставкам (окладам) за фактически отработанное время (выполненный объем работ) в порядке, определенном нанимателем. Они должны выплачиваться работникам, как правило, не позднее месячного срока после окончания отчетного периода.

При начислении премии по сдельным расценкам, тарифным ставкам (окладам) следует учитывать также доплаты и надбавки к ним, выплачиваемые в соответствии с законодательством за результаты дополнительного труда, совмещение профессий (должностей), расширение зоны обслуживания или увеличения объема работ, за временно отсутствующих работников и др.

Дифференциация размеров премий по категориям работников осуществляется нанимателем и предусматривается в коллективном договоре.

Конкретные размеры премий работникам определяются в соответствии с их личным вкладом в общие результаты труда и максимальными размерами не ограничиваются.

Начисленная работнику премия может быть повышена или понижена нанимателем на основе общей оценки работы того или иного работника в соответствии с условиями и показателями премирования.

Основным источником выплат премий работникам являются: фонд заработной платы включаемый в себестоимость продукции (работ, услуг не больше 30%) и часть чистой прибыли, направляемой на потребление. Дополнительным источником потребления является сумма экономии материальных и прочих ресурсов.

К наиболее распространенным видам премирования относится: премирование за выполнение особо важных производственных заданий, вознаграждение по итогам годовой работы; а также специальные системы: премирование за экономию материальных ресурсов, за содействие изобретательству и рационализации и др.

Выступая гибким стимулом развития экономики, премирование обеспечивает заинтересованность работников в изыскании новых форм премирования своих умственных и физических способностей, желания добиваться повышения доходности предприятия.

При организации премирования должна соблюдаться пропорциональность между величиной вознаграждения работников и достигнутыми конечными результатами. Решение этой проблемы связано с дифференциацией премии в зависимости от сложности выполняемых ими задач и трудности достижения конечного результата.

Стимулирующая роль премии снижается, если ее рост опережает повышение производительности труда. Необходимо соблюдать зависимость между трудовым вкладом по достижению конечного результата и повышению размера премии. Стимулирующая сила премии зависит от степени непосредственного влияния самих рабочих на достижение поставленной задачи, их информированности о том, от чего зависит размер премии.

Законодательством и в практике оплаты труда применяются различные виды доплат и надбавок, которые обеспечивают стимулирование повышения квалификации, интенсивности труда, длительное выполнение трудовых обязанностей в определенных условиях, возмещение дополнительных затрат труда, компенсацию потерь в заработке.

Конкретные размеры надбавок и доплат для соответствующих профессионально - квалификационных групп работников в организациях реального сектора экономики определяются в коллективных договорах, тарифных соглашениях.

Надбавки за квалификационные классы, по сложившейся практике, выплачиваются, например, водителям І класса, работающим на грузовых и легковых автомобилях, а также автобусах, в размере 25%, а II класса – 10% тарифной ставки.

Для стимулирования роста производительности труда и повышения качества работы применяются надбавки за высокое профессиональное мастерство. Они устанавливаются исходя из уровня организации труда на каждом рабочем месте, роли каждого рабочего в процессе производства и степени его влияния на конечные результаты работы. В частности, критериями оценки уровня профессионального мастерства рабочего могут служить: обеспечение высокого качества выпускаемой продукции; строгое соблюдение технологической дисциплины; обслуживание важнейших участков и выполнение работ повышенной сложности; выполнение работ по смежным профессиям и функциям; применение в своей работе и распространение передовых приемов и методов труда.

Вопрос о том, кого из рабочих следует отнести к категории квалифицированных, решается непосредственно нанимателем.

Надбавки могут устанавливаться квалифицированным рабочим, которые имеют стаж работы в данной организации не менее года. При этом стаж исчисляется с момента приема его на работу. Размеры надбавок могут дифференцироваться в зависимости от профессионального мастерства. Надбавки устанавливаются рабочим, стабильно обеспечивающим высокое качество выпускаемой продукции (оказываемых услуг) и выполненных работ, освоившим новые профессии и смежные функции, и предусматриваются в коллективном договоре.

К критериям профессионального мастерства рабочих следует относить высокий уровень личной производительности и качества труда. Конкретные критерии профессионального мастерства разрабатываются непосредственно нанимателем.

Доплаты работникам, для которых рабочий день устанавливается с разделением смены на две части. Наниматель имеет право устанавливать доплаты для тех категорий работников, для которых имеет место разделение смены на две части в связи с производственной необходимостью. Такие доплаты, например, для работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, установлены работникам, непосредственно обслуживающим население в размере до 50% тарифной ставки первого разряда за фактически отработанное время в эти дни.

Надбавки за высокое достижение в труде, выполнение особо важных (срочных) работ на срок их проведения. Размеры надбавок определяются в зависимости от личного вклада работника в повышение эффективности проводимых мероприятий, выполненных работ (услуг). Эти надбавки уменьшаются либо отменяются при ухудшении качества работы.

Надбавки руководителям устанавливаются вышестоящим органом управления.

Такие виды надбавок целесообразно устанавливать преимущественно тем категориям работников, которым доводятся показатели изменения этих достижений, а содержание их труда характеризуется стабильностью выполненных заданий.

Оценку качества работы специалиста для установления надбавок за высокие достижения в труде следует производить на основе учета объема и сложности выполненных обязанностей, предусмотренных должностными инструкциями, нормами труда, сроков и качества их выполнения, а также критериев, характеризующих квалификацию работника, его компетентность, ответственность и инициативность в работе.

Надбавки за выполнение особо важной работы на срок ее выполнения рекомендуется устанавливать специалистам и руководителям подразделений с целью концентрации их усилий на качественном и своевременном выполнении таких работ.

Перечень особо важных работ и должностей работников, которым могут устанавливаться такие надбавки, определяется нанимателем и предусматривается в коллективном договоре, соглашении. К числу особо важных работ могут быть отнесены: совершенствование и внедрение прогрессивных технологий и передовых методов труда, а также другие работы, обеспечивающие значительную экономию трудовых, материальных и финансовых ресурсов.

Размеры надбавок, порядок и сроки их выплат определяются нанимателем в коллективном договоре, соглашении. Для одного работника, как правило должна устанавливаться одна надбавка. В исключительных случаях возможно применение надбавки за высокие достижения в труде и выполнение особо важной работы на срок ее проведения.

Постановлением Совета Министров Республики Беларусь от 24 декабря 1998г. №1972 «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» с последующими изменениями и дополнениями предусмотрено, что общая сумма средств, направленных на выплату надбавок за высокие достижения в труде, выполнение особо важной (срочной) работы и других, выплачиваемых руководителям, специалистам и служащим хозрасчетных предприятий и организаций всех форм собственности и включаемых в себестоимость продукции (работ, услуг), не должна превышать 20% суммы должностных окладов этих категорий работников.

Также на предприятиях применяются следующие виды доплат: доплаты за интенсивность труда, доплаты за ненормированный рабочий день, доплаты за руководство бригадой, доплаты за ученые звания и степень.

Различные виды надбавок к тарифным ставкам, должностным окладам работников являются важнейшим элементом оплаты труда. Они призваны отразить и вознаградить различные достижения в труде и выполнение особо важной работы, а также стимулировать стаж работы. Но в тоже время, рост количества доплат и надбавок к заработной плате сказывается на эффективности труда и приводит к потере связи из с его конечными результатами.

Таким образом сложившаяся система заработной платы в республике не позволяет рассматривать ее в качестве стимула повышения эффективности труда. Существует ряд причин, влияющих на снижение стимулирующей роли заработной платы.

Во-первых, заработная плата не выполняет воспроизводственную функцию. Существующая система заработной платы не обеспечивает необходимых денежных средств для развития работника и содержания его семьи. [18, с.48] практика показывает, что ставки и оклады рабочих часто в 3,9 – 1,4 раза ниже бюджета прожиточного минимума.

Во-вторых, снижение дифференциации межразрядных коэффициентов по мере движения вверх по тарифной сетке: с 1-го по 3-й разряды – 16%, с 4-го по 6-й разряды – 10%, с 7-го по 27-й разряды – 7% [14, с.43]. Применяемая тарифная сетка не стимулирует работников к повышению квалификации и профессионального мастерства.

В-третьих, сложившаяся система налогообложения не повышает стимулирующую роль заработной платы.

В-четвертых, необоснованная дифференциация заработной платы по отраслям, не отражающая особенности производства и сложности труда.

В этой связи работа по совершенствованию оплаты труда в отраслях экономики должна быть направлена на:

- повышение роли государства в регулировании цены рабочей силы на основе поэтапного приближения минимальной заработной платы и тарифной ставки первого разряда к бюджету прожиточного минимума, а в перспективе – минимальному потребительскому бюджету;

- упорядочение тарифных условий оплаты труда работников на базе совершенствования Единой тарифной сетки работников Республики Беларусь, Единого тарифно-квалификационного справочника работ и профессий рабочих и Квалификационного справочника должностей служащих;

- совершенствование структуры заработной платы работников;

- устранение необоснованной дифференциации в оплате труда работников различных отраслей экономики, включая руководителей организаций;

- усиление роли нормирования труда в повышении эффективности производства;

- совершенствование централизованного регулирования оплаты труда работников бюджетного сектора экономики с в сочетании с расширением прав отраслевых министерств в установлении форм и систем оплаты труда, а также размеров стимулирующих выплат, носящих отраслевой характер;

- усиление роли коллективно договорного регулирования в создании унифицированных отраслевых систем труда, регламентирующих решение вопросов организации заработной платы работников отрасли.

При этом работа по совершенствованию оплаты труда должна осуществляться в тесной взаимосвязи с мирами, направленными на повышение эффективности работы, финансовое оздоровление экономики, совершенствование налогового законодательства.

2. ОЦЕНКА МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ЭФФЕКТИВНОСТИ ТРУДА В ОАО ТД «НЕМАН»

2.1 Экономико–организационная характеристика ОАО ТД «Неман»

Открытое Акционерное Общество «Торговый дом «Неман» г. Гродно» создано 27 февраля 1995 года, путем образования государственного предприятия – Гродненский Универмаг, в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь.

Общество является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, расчетный и иные счета в учреждениях банков.

ОАО «Торговый дом «Неман» г. Гродно» - розничное торговое предприятие расположенное в г. Гродно по ул. Советской 18, которое имеет филиалы:

- магазин «Пралеска» по ул. Порлиграфистов, д. 2;

- магазин – филиал №5 «Гастроном» по ул. Совецкой, д. 5;

- кафе во ДКТ на пл. Совецкой, д. 1;

- буфет в ГИК на пл. Ленина, д. 1.

Филиалы отдельных баланса и расчетного счета не имеют.

Управление в обществе осуществляют:

- общее собрание акционеров;

- наблюдательный совет;

- дирекция;

- директор.

Контроль за деятельностью ОАО ТД «Неман» осуществляет ревизионная комиссия.

Общее собрание акционеров является высшим органом управления в ОАО ТД «Неман». К компетенции собрания относятся:

а) изменение Устава Общества, в том числе изменения размера его уставного фонда;

б) избрание членов наблюдательного совета и ревизионной комиссии и досрочное прекращение их полномочий;

в) утверждение годовых отчетов, бухгалтерских балансов, счетов прибыли и убытков Общества и распределения его прибыли и убытков;

г) решение о реорганизации и ликвидации Общества;

д) определение организационной структуры и правил процедуры Общества;

е) определение основных направлений деятельности Общества, утверждение его планов и отчетов об их выполнении;

ё) оценка вкладов, внесенных в уставной фонд Общества в недельной форме;

ж) решение о приобретении и отчуждении Обществом ценных бумаг им выпущенных;

з) участие общества в финансово - промышленных и иных хозяйственных группах, объединениях юридических лиц;

и) создание, реорганизация и ликвидация унитарных предприятий Общества;

к) утверждение сделки, связанной с отчуждением, либо возможностью отчуждения имущества стоимостью более 50% балансовой стоимости чистых активов Общества, кроме залога имущества в связи с получением кредитов под закупку товаров, материалов;

и) установление вознаграждения для членов наблюдательного совета и ревизионной комиссии;

м) решение иных вопросов, которые законодательство относит к компетенции высшего органа управления Общества.

Собрание вправе отменить решение наблюдательного совета, дирекции, директора, если оно противоречит законодательству, уставу Общества, решениями собрания.

Собрание считается правомочным (имеет кворум) если на нем присутствует акционеры (их представители) обладающие в совокупности не менее, чем 50% голосов.

Наблюдательный совет является органом управления, осуществляющим общее руководство деятельностью Общества в период между собраниями акционеров.

Наблюдательный Совет:

- созывает собрание, организует выполнение его решений;

- назначает на должность и освобождает от должности директора;

- определяет количественный состав дирекции, согласовывает назначение на должность и освобождение от должности членов дирекции;

- утверждает сделки, связанные с отчуждением либо с возможностью отчуждения имущества совокупной стоимостью от 10% до 50% балансовой стоимости чистых активов Общества, а также сделки по залогу имущества, стоимостью от 10% до 50% стоимости чистых активов в связи с получением кредитов;

- выносит решения о привлечения имущественной ответственности директора;

- осуществляет контроль за деятельностью дирекции, директора, не вмешиваясь при этом в их оперативно-распорядительную деятельность;

- определяет условия оплаты труда директора;

- привлекает аудитора для проверки деятельности Общества;

- согласовывает сдачу в аренду зданий и помещений Общества на срок свыше 1 года;

- принимает решение об оказании безвозмездной помощи;

- представляет собранию предложения и отзывы о годовом балансе и проект решения о распределении прибыли и порядке покрытия убытков Общества;

- осуществляет иные полномочия в соответствии с Уставом общества и решения собрания.

Наблюдательный совет вправе отменить решение дирекции, директора, если оно противоречит законодательству, Уставу общества, решениям собрания или наблюдательного Совета.

Количественный состав наблюдательного Совета не может превышать 9 человек.

Дирекция, директор является исполнительными органами общества, осуществляющими руководство его текущей деятельностью. Директор входит в состав дирекции по должности, возглавляет дирекцию, организует ее работу и председательствует на ее заседаниях.

Компетенция дирекции:

- осуществлять текущее руководство деятельностью Общества;

- обеспечивает выполнение решений собрания акционеров и наблюдательного Совета;

- несет ответственность за деятельность Общества;

- управляет имуществом общества, распоряжается его капиталом в соответствии с требованиями законодательства, Устава, указаний собрания акционеров.

Для проверки и подтверждения правильности годовой финансовой отчетности ОАО «Торговый дом «Неман» г. Гродно» ежегодно привлекает аудитора, не связанного имущественными интересами с обществом и его акционерами.

Уставной фонд ОАО ТД «Неман» составляет 62160 тыс. руб. и делится на 61160 простых именных акций номинальной стоимостью 1000 руб. каждая.

Целью деятельности общества является хозяйственная деятельность, направленная на получение прибыли. Предметом деятельности является: розничная и оптовая торговля товарами народного потребления; розничная торговля изделиями из драгоценных металлов и камней; внешнеэкономическая деятельность и др.

В реестре акционеров по состоянию на 1 марта 2004г. зарегистрировано 857 акционеров. Наиболее крупными являются Моисеев И.М., который владеет 18,42% акций, Моисеева М.Т. – 15,23%. Государству принадлежит 17,55% акций.

Организационная структура торгового предприятия отражена на рисунке 2.1.

![]()

Рис 2.1 Организационная структура ОАО «Торговый дом «Неман» г. Гродно». Источник разработка автора

Управление предприятием можно назвать эффективным, им обеспечивается оперативность и своевременность принятия управленческих решений.

ОАО ТД «Неман» является одним из крупнейших торговых центров г. Гродно. Общая площадь предприятия составляет 12697,4 м2 , в том числе торговая 3729,2 м2 (по состоянию на 1 января 2003г.) [27]. ОАО ТД «Неман» является магазином обслуживающим городских жителей. По характеру размещения на территории населенного пункта ОАО ТД «Неман» размещен в месте общегородского значения – в центре города, где наблюдается высокая интенсивность потоков движения населения. В непосредственной близости от магазина расположено много административных пунктов и различных организаций общественного значения. Основным посетителями ТД «Неман» являются люди со средним уровнем доходов, хотя есть и посетители с уровнем доходов выше среднего, о чем говорит наличие секций рассчитанных на таких покупателей. Говоря о возрастной структуре покупателей, нужно отметить ее широкий диапазон, он колеблется от раннего школьного возраста до возраста глубокой старости.

Говоря об учетной политики ОАО ТД «Неман» нужно отметить, что учет товаров ведется по продажным ценам. При продаже товаров за наличный расчет учет выручки производится по факту оплаты. При отпуске товаров по безналичному расчету моментом реализации считается отпуск товаров со складов и секций. Валовой доход определяется на основании расчета реализованной торговой наценки. Распределение издержек обращения на реализованные товары и их остаток производится пропорционально транспортным расходам и процентам, уплаченным банку за предоставленный кредит. Вознаграждение по товарам, обращенным в доход государства, учитывается как валовые доходы и отражается на счете 42 «Торговая наценка (скидка)». Расчет налога на добавленную стоимость производится по расчетной ставке. Ведется раздельный учет выручки от реализации товаров, облагаемых местным налогом с продаж.

Основным видом деятельности является продажа товаров народного потребления населению и юридическим лицам. Кроме того, оказываются платные услуги по подгонке одежды и упаковке подарков. Главным критерием оценки финансового хозяйственной деятельности предприятий торговли является рост товарооборота. Который за 2001 год составил 9377570 тыс. рублей и вырос по сравнению с 2000 годом в 1,7 раза в действующих ценах; в сопоставимых ценах вырос по сравнению с 2000 годом на 15,2%. За 2002 год товарооборот составил 14133620 тыс. рублей и возрос по сравнению с 2001 годом на 44,96% в действующих ценах, в сопоставимых ценах – на 9,8% . За 2003 г. товарооборот составил 16439624 тыс. руб. и возрос по сравнению с 2002 г. на 16,3% в действующих ценах, в сопоставимых упал на7,5%. По безналичному расчету в 2001 г. продано на 322448 тыс. руб., в 2002 г. – на 482535 тыс. руб., в 2003 г. – на 869127 тыс. руб.

Рассматривая структуру товарооборота можно отметить рост реализации следующих товарных групп:

- мясо и птица;

- колбасные изделия и копчености;

- рыба и морепродукты пищевые;

- масло животное;

- масло растительное;

- молоко и молочная продукция;

- галантерея;

- фарфоро-фансова и керамическая посуда;

- металлическая посуда;

товары бытовой химии и др. (Приложение Б)

Другие финансово-хозяйственные показатели за 2001 – 2003 гг. представлены в таблице 2.1.

Таблица 2.1

Основные финансово-хозяйственные показатели

за 2001-2003г. (тыс. руб.)

| Показатели |

2001г. |

2002г. |

Изменение +;- |

2002 г. в % к 2001 г. |

2003г. |

Изменение +;- |

2003г. в % к 2002 г. |

| Объем общего товарооборота в действующих ценах Объем общего товарооборота в сопоставимых ценах 2003г. Валовые доходы всего. Валовые доходы в % к товарообороту общему. Издержки обращения. Издержки обращения в % к товарообороту общему. Прибыль от реализации. Рентабельность (потреализ / общий товарооборот) %. Балансовая прибыль. Рентабельность (БП/общий товарооборот). Прибыль остающаяся в распоряжении предприятия. Фонд з/платы списочного состава. Фонд з/платы ТОП. Среднесписочная численность всего, чел. В т.ч. ТОП, чел. |

9750099,00 - 1712058,00 17,56 1465388,00 15,03 83177,00 0,85 130202,00 1,34 26782,00 609125,00 329456,00 540 316 |

14133620,00 17769960,00 2453623,00 17,36 2131282,00 15,08 183979,00 1,30 249611,00 1,77 157577,00 1001256,00 533652,00 543 304 |

+4383521 - +741565 -0,2 +665894 +0,05 +100802 +0,45 +119409 +0,43 +130795 +392131 +204196 +3 -12 |

144,96 - 143,31 98,87 145,44 100,33 221,19 152,59 191,71 132,25 588,37 164,38 161,98 100,58 96,20 |

16439624,00 16439624,00 2724548,00 16,57 2465869,00 14,99 29721,00 0,18 162055,00 0,99 85463,00 1105504,00 595355,00 525 293 |

+2306004 -1330336 +270925 -0,79 +334587 -0,09 -154258 -1,12 -87556 -0,78 -72114 +104248 +61703 -18 -11 |

116,31 92,51 11,04 95,45 115,69 99,40 16,15 13,85 64,92 55,93 54,24 110,41 111,56 96,63 96,38 |

| Среднемесячная з/плата 1 работника. Средняя выработка на 1 работника Средняя выработка на 1 работника ТОП Товарные запасы в сумме на 01.01.03;01.01.04. Товарные запасы в днях, дни Товарооборачиваемость, раз. |

93625,00 18055,74 30854,74 1720165,00 62,90 5,70 |

153661,00 26028,77 46492,17 2524868,00 64,00 5,60 |

+60036 +7973,03 +15637,43 +804703 +1,1 0,1 |

164,12 144,16 150,68 146,78 101,75 98,25 |

175477,00 31313,52 58800,24 3881661,00 68,50 4,80 |

+21816 +5284,75 +12308,07 +1356763 +4,5 -0,8 |

114,19 120,30 126,47 153,74 107,07 85,71 |

Примечание: собственная разработка.

Таким образом, говоря о финансово-хозяйственной деятельности ОАО ТД «Неман» можно сделать следующие выводы:

- в действующих ценах наблюдается рост общего товарооборота в 2002 году по сравнению с 2001 годом на 44,96%. В 2003 году по сравнению с 2002 годом рост товарооборота возрос в действующих ценах на 16,31%, в сопоставимых ценах уменьшился на 7,49%;

- рост валовых доходов в 2002 г. по сравнению с 2001 г. составил 43,31%, в 2003 г. по сравнению с 2002 г. – 11,4%. Уровень валовых доходов в % к товарообороту общему в 2001 г. составил 17,56%, в 2002 г. – 17,36%, в 2003 г. – 16,57%;

- анализируя издержки обращения, видим их рост с 2001 г. по 2002 г. на 45,44%, с 2002 по 2003 г. – на 15,69%;

- показатель товарооборачиваемости из года в год снижается: 2001 г. – 5,70 раз, в 2002 г. – 5,60 раз, в 2003 г. – 4,80 раз;

- прибыль от реализации в 2002 г. по сравнению с 2001 г. возросла на 121,19%, в 2003 г. по сравнению с 2002 г. упала на 83,85%, и уменьшение прибыли значительное влияние оказал рост издержек обращения и внереализационных расходов;

- значительно уменьшился уровень рентабельности продаж и составил в 2003г. 0,18%. На снижение уровня рентабельности оказал рост издержек обращения и налогов, взимаемых за счет реализованных торговых надбавок;

- наблюдается рост среднемесячной заработной платы в 2002 г. по сравнению с 2001 г. на 64,12%, в 2003 г. по сравнению с 2002 г. – 14,19%;

- средняя выработка увеличилась в 2002 г. на 44,16%, в 2003 г. на 20,30%.

2.2 Анализ эффективности труда в ОАО ТД «Неман»

Эффективность производства и торговли в настоящее время более, чем когда-либо ранее, оказалось в зависимости от степени участия в этих процессах всех работников. В иерархии показателей эффективности деятельности предприятия можно выделить показатели эффективности труда, которые, в свою очередь, правомерно подразделить на несколько групп (рис. 2.2).

Показатели эффективности труда.

|

||

Показатели производительности и качества труда 1. Производительность живого общественного труда. 2. Производительность живого труда (применительно к конкретной отрасли) 3. Уровень рентабельности (применительно к конкретной отрасли). 4. Процент брака или рекламаций, жалоб потребителей (производство). 5. эффективность мероприятий НОТ. 6. Коэффициент качества торгового обслуживания (торговля). |

Показатели характеризующие уровень развития рабочей силы. 1. Уровень образования работников. 2. Степень укомплектованности должностей. 3. Степень замещения должностей специалистами и руководителями соответствующего уровня образования. 4. Коэффициент интенсивности оборота по приему. 5. Коэффициент оборота по выбытию. 6. Коэффициент текучести. 7. Банальная оценка деловых и личных качеств. 8. Средний стаж и возраст работников. 9. Эффективность обучения и тренинга. |

Показатели эффективности мотивации труда. 1. Соотношение роста средней заработной платы и производительности труда. 2. Отношение объема деятельности к фонду заработной платы. 3. Отношение доходов или прибыли к фонду заработной платы. 4. Уровень расходов на персонал. 5. Уровень расходов на социальные потребности персонала в общих расходах на персонал. |

Рис. 2.2 Показатели, характеризующие эффективность труда [7, с.52].

В экономической литературе дискутируется вопрос о том, является ли труд работников торговли «производительным» или «непроизводительным». Торговля относится к производственным отраслям на том основании, что в ней совершаются операции производственного характера (транспортировка, хранение, доставка, упаковка товаров и др.). В то же время в отрасли выполняются операции, при осуществлении которых не производится новая стоимость, вследствие чего труд работников, совершающих эти операции, нельзя признать производительными.

Таким образом, суть дискуссии сводится к выяснению вопроса о результатах и характере труда работников торговли.

Сторонники непроизводственного характера труда этой категории работников в качестве основного довода приводят то соображение, что в розничной торговле не создается продукт в материально-вещественной форме. Эту точку разделял А.Смит. Современные экономисты, сторонники материально-вещественного критерия разделения труда на производственный и не производственный – Е.И.Данилов, В.М.Кудров, А.И.Новицкий и др.

Общепринятой же является точка зрения тех экономистов, которые считают, что труд работников торговли является общественно полезным, производительным, создающим «торговые услуги», являющиеся продуктом труда торговых работников.

Термин и понятие производительности используются повсеместно. Их можно встретить в заглавиях многих книг и статей. Тема повышения производительности доминирует на многих профессиональных совещаниях.

Определяют производительность труда на уровне страны, района, отрасли, предприятия. Поэтому возникает необходимость выработки специфических и обобщающих показателей производительности.

Производительность труда является частным показателем производительности с затратами живого труда. Это определение производительности труда в полной мере относится и к отрасли «торговли».

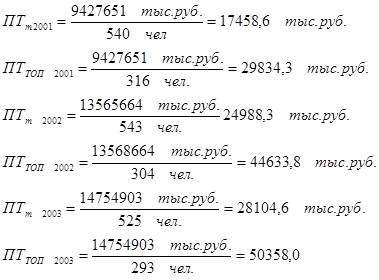

Традиционно показатель производительности торговли определяется как отношение розничного товарооборота к среднесписочной численности работников по формуле:

![]() (2.1)

(2.1)

где ПТт – производительность труда торговых работников рассчитывается на основе товарооборота; Т – среднесписочная численность торговых работников [7, с. 54].

Рассчитаем данный показатель производительности для ОАО ТД «Неман» за 2001 – 2003 гг.

Главное требование, которое предъявляется к развитию данного показателя – это более быстрый рост производительности труда в сравнении с ростом средней заработанной платы. (таб. 2.2)

Таблица 2.2

Показатели производительности труда и средней заработанной платы в динамике за 2001-2003гг.

| Показатели, тыс.руб. |

2001г. |

2002г. |

% 2002 к 2001г. |

2003г. |

% 2003 к 2002 г. |

| Производительность труда на 1 работника. Производительность труда ТОП Средняя заработанная плата. |

17458,6 29834,3 93625 |

24988,3 44633,8 153661 |

143,1 149,6 164,1 |

28104,6 50358,0 175477 |

112,5 112,8 114,2 |

Примечание: собственная разработка

Таким образом из таблицы видно, что рост заработной платы опережает рост производительности труда. В 2002г. по сравнению с 2001г. рост заработанной платы составил 64,1%, а производительность труда на 1 работника 43,1% и торгово-оперативного персонала 49,6%. В 2003г. разрыв между показателями был сокращен до 2%. Опережающий рост заработной платы отрицательно сказывается на производительности труда, теряется связь между этими показателями.

Следует отметить, что показатель производительности применяемый для отчетности и анализа в ОАО ТД «Неман», не в полной мере отражает производительность труда работников торговли, так как при его расчете не учитываются изменения цен на товары, трудоемкость товарооборота, структурные сдвиги и другие факторы.

Для оценки производительности труда и эффективности использования трудовых ресурсов составим таблицу 2.3.

Таблица 2.3

Информация о производительности труда в ОАО ТД «Неман»

Показатели |

Фактически за 2002г. |

Фактически за 2003г. |

Отклонение за 2002г. |