| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление рисками

Содержание

Введение…….…………………………………………………………………

Глава 1. Теоретические аспекты управления рисками............................

1.1.Сущность, содержание и .............................................................................

1.2.Приемы и методы управления рисками....................................................

1.3.Процесс управления рисками на предприятии.......................................

Глава 2.Риски в деятельности Компании (на примере ОАО «Мегафон».)………………………………………………………………..

2.1.Общая характеристика предприятия........................................................

2.2.Анализ деловой среды и рынка предприятия.........................................

2.3.Анализ предпринимательских рисков в Компании «Мегафон»..........

2.4.Правовое обеспечение проекта.................................................................

Глава 3. Предложения по совершенствованию системы управления рисками на предприятии.............................................................................

3.1. Пути минимизации рисков предприятия на рынке...............................

3.2. Совершенствование технологии управления риском с помощью создания программы целевых мероприятий по управлению рисками......................

3.3.Экономическое обоснование предложенных мероприятий................

3.4. Компьютерное обеспечение проекта.....................................................

Заключение.....................................................................................................

Список использованной литературы........................................................

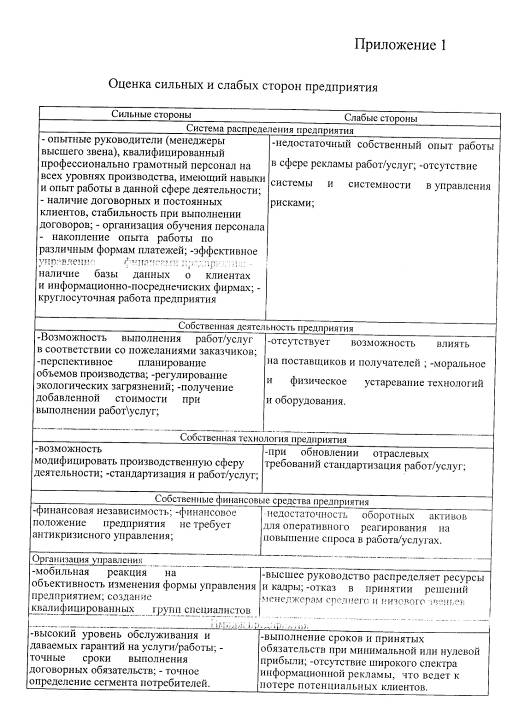

Приложения

Введение

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое, будущее, поэтому является непредсказуемым и мало прогнозируемым. Риск присущ любой форме человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности.

Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском риск-менеджменту. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса.

На степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению риска.

Риском, можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Проблема состоит в том что, неопределенность хозяйственной ситуации, неизвестность условий, изменения политической и экономической обстановки и перспектив вынуждает предпринимателя принимать на себя риск этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска. Из этого следует, что актуальность проблемы состоит в том что, независимо от стабильности социально –политической и экономической ситуации, изменений внешней и внутренней среды деятельности любой организации приводит к возникновению рисков, которыми необходимо управлять для успешного достижения целей.

Целью дипломного проекта является анализ системы управления рисками в деятельности предприятия и выработка методов по их минимизации.

Поставленная цель предопределила постановку и решение ряда взаимосвязанных задач:

-рассмотреть существующее понятие о рисках, причины его возникновения ;

-исследовать рыночную деятельность предприятия;

-проанализировать деловую среду предприятия;

-выявить основные риски предприятия;

-предложить меры по минимизации рисков предприятия;

Объект исследования - компания ОАО «Мегафон»

Предмет исследования - процесс управления рисками в компании.

Структуру дипломного проекта составляют введение, три главы, заключение, список литературы и приложения.

В первой главе представлено определение риска в теории и практике, причины его возникновения и классификация. Во второй - рассматриваются основные показатели производственно-экономической деятельности предприятия и характер рисков в работе предприятия. В третьей главе проводится исследование основных направлений деятельности предприятия, методы, используемые для минимизации риска и совершенствование системы управления рисками на предприятии.

При написании дипломного проекта использованы методы управления рисками, прогнозирования результатов деятельности, моделирования на основе таких разработок отечественных экономистов как Чернова Г.В. и Кудрявцева А.А., Фомичева А.Н., Стоянова E.G., Лапуста М.Г. и зарубежных ученых Бартона Т, Шенкира У. и другие.

Практической значимостью дипломного проекта является выявление влияния рисков на деятельность предприятия, координированное и системное управление рисками в компании ОАО «Мегафон»(Калуга).

Глава I . Теоретические аспекты управления риском

1.1 Сущность, содержание и виды рисков

Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

По своей природе риск делят на три вида:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".[32]

1.Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива ( отклонения как отрицательного, так и положительного свойства).

2.Вероятность достижения желаемого результата.

3.Отсутствие уверенности в достижении поставленной цели.

4.Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь, доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность.[45]

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию.

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего.

Основными причинами неопределенности являются:

I.Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов.

III. Наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении.

Эта причина приводит к ограниченности человека в сборе и переработке ин

формации, с постоянной изменчивостью этой информации.

VI. Ограниченность, материальных, финансовых, трудовых и др. ресурсов

при принятии и реализации решений; невозможность однозначного познания

объекта при сложившихся уровне и методах научного познания; ограниченность сознательной деятельности человека, существующие различия в социально психологических установках, оценках, поведении. Эффективность организации управления риском во многом определяется классификацией риска.

В зависимости от возможного результата(рискового события) риски можно поделить на две группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно- естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Ниже на рисунке 1 изображена схема риска. Помимо самого человека на его деятельность влияют факторы I,II ,III,IV,V,VI, создающие в ней ситуации неопределённости риска. Действия и решения человека могут повлиять как в лучшую сторону на результаты деятельности, так и в худшую, разрядить ситуацию неопределённости, изменить цель проекта. Риск существует как на этапе выбора действий (принятия решений), так и на этапе реализации проекта.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественным рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.; введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.); неблагоприятное изменение налогового законодательства; запрет или ограничение конверсии национальной валюты в валюту платежа.

Транспортные риски - риски, связанные с перевозками грузов транспортные транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция -это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы на рынке по облигациям, сертификатам и другим ценным бумагам в связи с изменением дивидендов по акциям, процентных ставок.[55]

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

По другой классификации риски можно разделить на следующие виды:

1 Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

2. Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании;

3. Рыночные риски— это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, трансляционный валютный риск, риск потери ликвидности и пр.;

4. Окружащей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, несоблюдение производственных технологий иКредитные риски — риск того, что контрагент не выполнит свои обязательства в срок;

5. Юридические риски— это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

6.Технико-производственные риски — риск нанесения ущерба окруж. процессов и пр.;

Данная классификация не только четко трактует принадлежность рисков к конкретной группе,позволяя унифицировать оценку риска, но и наиболее полно охватывает множество рисков, что позволяет грамотно подойти к проблеме выявления рискообразующих факторов (РОФ).

Выявить все РОФ достаточно сложно, так как большинство рисков имеет как общие факторы, так и специфические и каждый конкретный риск может иметь различные причины возникновения в зависимости от вида деятельности коммерческой организации.

Анализ теоретических исследований, посвященных вопросам риска, позволяет сделать вывод о том, что в этих исследованиях уделяется недостаточное внимание ряду проблем, недооценка которых при практическом использовании результатов теоретических исследований может привести к неполной или некорректной оценке влияния тех или иных РОФ на соответствующие виды рисков.[]

- Первая проблема состоит в том, что не акцентируется внимание на факте наличия целого ряда РОФ, оказывающих воздействие, причем иногда взаимоисключающее, на динамику сразу нескольких видов рисков.

- Вторая проблема заключается в представлении РОФ только в качестве факторов прямого воздействия на конкретные виды рисков. Из поля зрения исследователей выпадает возможность диалектического перехода самого риска в категорию РОФ, что требует разработки представления о РОФ как о факторах прямого, так и опосредованного воздействия.

-Третьей проблемой является неразвитость российской экономики, порождающая дефицит исследований отдельных видов рисков российскими учеными и. как следствие, ограниченное внедрение их рекомендаций в практическую деятельность предприятий.[31]

Предприятие в процессе своей деятельности взаимодействует с большим количеством организаций (партнеров по бизнесу), в том числе финансового сектора.

Результатом этого является тесная взаимосвязь рисков предприятия и финансовых институтов, выражающаяся как в воздействии рисков предприятия на уровень рисков организаций-партнеров, так и в обратном влиянии рисков финансовых институтов на риски предприятия. Указанная взаимосвязь подчеркивает значимую роль рисков предприятия в общей системе рисков.

В процессе исследования рисков предприятия пристальное внимание следует уделить учету специфики его деятельности и взаимосвязи последней с деятельностью партнеров предприятия. Результаты анализа данного вопроса позволяют утверждать, что риски предприятия тесно связаны с рисками других видов бизнеса и занимают значимое место в общей совокупности рисков.

В настоящее время кредитные риски (за исключением рисков, связанных

с дебиторской задолженностью) не оказывают заметного влияния на деятельность предприятия. Это объясняется неразвитостью фондового рынка (отсутствие портфельных рисков) и низкой кредитоспособностью предприятий. В тоже время, эти риски воздействуют на профессиональных участников фондового рынка, где предприятие выступает как инвестор ( стремясь вложить средства),

заемщик (при размещении акций и облигаций). Кредитные риски предприятий в этом случае переходят в операционные риски трейдеров.

Учет операционных рисков в деятельности предприятий играет меньшую роль по сравнению со страховыми компаниями, банками или профессиональными участниками фондового рынка. Напрямую операционные риски предприятий не воздействуют на риски других сфер бизнеса.

В силу специфики своей работы деятельность предприятия подвержена рыночным рискам (в аспекте динамики цен на материалы и производимую продукцию). В то же время, если предприятие активно не занимается внешнеторговой деятельностью или деятельностью на рынке ценных бумаг, оно, в отличие от других субъектов бизнеса (например, банков), напрямую не подвержено таким рыночным рискам, как валютный и процентный риски.

В свою очередь, подавляющее большинство рисков предприятия составляют основу кредитных рисков банков: чем выше риски предприятия, тем более высокую цену за свой риск назначает банк.

1.2 Приемы и методы управления риском

Методы управления рисками весьма разнообразны. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска - это • оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.[52]

Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

- диверсификация;

- приобретение дополнительной информации о выборе и результатах;

- лимитирование;

- самострахование;

- страхование;

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов.

Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.[28]

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд и .прочих операциях.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

При выборе конкретного средства разрешения риска предприятие должно исходить из следующих принципов:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- нельзя рисковать многим ради малого;

- следует предугадывать последствия риска.

Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно, определить, не приведет ли данный риск к банкротству предприятия.

Вопрос о выборе оптимальной политики, направленной на снижение риска. решается в рамках микроэкономической теории. Соответствующий результат гласит: оптимальная политика управления риском должна быть такой, чтобы предельные затраты на реализацию этой политики соответствовали предельной полезности, доставляемой ее применением.

Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно, определить, не приведет ли данный риск к банкротству предприятия.

В таблицах 1.1 и 1.2. представлены способы уменьшения негативных последствий от различных видов риска, с которыми может столкнуться предприниматель.

Таблица 1. 1 Различные виды риска, не связанные со страхованием

| Вид риска |

Способ уменьшения негативных последствий |

| Коммерческий риск |

Правильное определение допустимого уровня соотношения финансовых коэффициентов. Правильный выбор способов повышения прогнозируемой рентабельности инвестиций в данный проект |

| Риск неоптимального распределения ресурсов |

Четкое и правильное определение приоритетов при распределении ресурсов в зависимости от их наличия. Правильные и четкие маркетинговые исследования для определения точного количества производимых продуктов. |

| Экономические колебания и изменения вкуса клиентов |

Эффективное прогнозирование и планирование |

| Действия конкурентов |

Активная деятельность по изучению и предвидению возможных действий конкурентов и их учет в маркетинговой и производственной деятельности |

| Недовольство работников, что может привести к их уходу или забастовкам |

Хорошо продуманные социально-экономические программы для служащих, учет их требований и просьб, проблемы мотиваций, создание благоприятной психологической обстановки и т. д. |

| Финансовый риск, связанный с пассивностью капиталов, с одновременным размещением больших средств |

Правильное управление финансами, свое- [ временное размещение пассивных средств в приносящие прибыли проекты или предоставление выгодных кредитов. Главное, чтобы капитал не лежал «мертвым, грузом);. а работал. Передача части риска –другим фирмам путем их подключения к участию в финансировании дорогостоящих и рискованных проектов, использование венчурного капитала |

Таблица 1.2

Различные виды риска, которые целесообразно страховать с помощью страховых компаний

| Вид риска |

Способ уменьшения негативных последствий |

| Пожар и другое стихийные бедствия |

Страхование сумм вероятных убытков |

| Автомобильные аварии |

Страхование автомобиля |

| Риск уничтожения или порчи груза при транспортировке |

Страхование стоимости груза (морская, авиационная и другое виды транспортной страховки) |

| Риск от небрежности работников фирмы |

Страхование стоимости возможных убытков от небрежно сти работников |

| Риск от вероятной нечестности служащих, что может нанести материальный и моральный ущерб фирме |

Приобретение в страховой компании бондов «честности» |

| Риск невыполнения обязательств одним из работников или группой работников, от чего зависит выполнение всего проекта |

Приобретение бондов «гарантии» |

| Риск приостановки деловой активности фирмы (разные причины) |

Страхование суммы возможных потерь за весь период остановки бизнеса |

| Риск от возможной смерти или заболевания руководителя, ведущего работника фирмы, от интеллектуальной или другой квалифицированной деятельности которых зависит успех фирмы |

Страхование на сумму возможных убытков. Это особенно важно в наиболее ответственный период |

| Риск в связи с возможным заболеванием, смертью или несчастным случаем с работником. |

Страхование в страховых компаниях |

Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления риском проекта.

Таблица 1.3.

Схема для выбора средств предлагаемых для снижения риска

| Возмоые поте-ри |

Вероятность возникновения кризисной ситуации |

||

| Прибыли, ресурсов |

высокая |

средняя |

низкая |

| 1. Сравнимы с суммой активов проекта |

отвергнуть проект |

отвергнуть проект |

анализ путей снижения риска |

| 2. Не превышает суммы расчетной выручки |

превентивные меры |

страхование риска |

страхование риска |

| З.Не превышает суммы расчетной прибыли |

превентивные меры |

применение политики резервирования, самострахования |

|

Этот план должен включать: результаты идентификации всех областей риска проекта, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска, отражающих их значимость для достижения целей проекта; результаты статистического анализа риска, анализа чувствительности и глобального анализа риска принятия проекта; рекомендуемые стратегии снижения риска в каждой сфере деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта.

1.3 Процесс управления рисками на предприятии

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов.

Весь процесс управления рисками можно отобразить следующим образом:

1. Постановка целей управления рисками;

2. Анализ риска;

3.Качественный анализ

4.Количественный анализ;

5.Выбор методов воздействия на риск;

6.Анализ эффективности принятых решений и корректура целей управления рисками, и к началу.[27]

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Рис. 2. Процесс управления рисками

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

-выявление рисков, сопутствующих деятельности предприятия;

Прогнозирование практических выгод и возможных негативных последствии проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

1. Методы, базирующиеся на анализе имеющейся информации;

2. Методы сбора новой информации;

3. Методы моделирования деятельности организации;

4. Эвристические методы качественного анализа;

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Рассматривая всю совокупность методов количественного анализа рисков, можно сказать, что применение конкретного метода зависит от множества факторов:

- для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации. Например, при анализе технико-производственных рисков, связанных с отказом оборудования наибольшее распространение получили методы построения деревьев;

- для анализа рисков существенную роль играет объем и качество исходных данных. Так, если имеется значительная база данных по динамике РОФ, возможно применение методов имитационного моделирования и нейронных сетей. В противном случае вероятнее всего применение экспертных методов или методов нечеткой логики;

при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска. В случае анализа рисков на рынках в состоянии шока ряд методов попросту неприменим;

- при выборе методов анализа следует принимать во внимание не только глубину расчетных данных,но и горизонт прогнозирования показателей, влияющих на уровень риска;

большое значение имеет срочность и технические возможности проведения анализа.

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса РОФ, выработки рекомендаций по снижению рисков и контроля за их выполнением.[27]

Источниками информации, предназначенной для анализа риска являются:

- бухгалтерская отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о движении денежных средств и т. д.) в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр. Анализ бухгалтерской отчетности предприятия позволит выявить значительную долю деловых, кредитных, организационных рисков;

- организационная структура и штатное расписание предприятия.

- Анализ данной информации позволяет выявлять организационные риски;

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

себестоимость производства продукции. Ее анализ позволяет выявить подавляющее большинство РОФ и определить денежное выражение потерь из-за возникновения рисковых ситуации;

финансово-производственные планы предприятия. Полнота их выполнения дает возможность комплексно оценить устойчивость предприятия ко всей совокупности рисков.

По завершении сбора информации предназначенной для анализа рисков. служба риск-менеджмента получит возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволит всесторонне и профессионально спрогнозировать будущее состояние рыночной конъюнктуры и реально оценить возможные риски.

Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке которой должно быть учтено следующее:

- размер возможного ущерба и его вероятность;

- существующие механизмы снижения риска, предлагаемые государством и их производственно-экономическая эффективность;

- производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков;

практическая возможность реализации мероприятий в рамках выделенного лимита средств;

соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики;

субъективное отношение к риску разработчиков программы и руководства предприятия.

При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба, В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц. ответственных за выполнение данной программы. Программа обязательно должна бытъ утверждена руководством предприятия и учтена, при финансово-производственном планировании.

При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

Рис. 3 Алгоритм функционирования механизма управления рисками

Все вышеизложенное позволяет сделать вывод о том, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия. Алгоритм функционирования указанного механизма представлен на рисунке 3

Глава 2.Риски в деятельности Компании (на примере ОАО «Мегафон»)

2.1. Общая характеристика предприятия .

«МегаФон» - первый общероссийский оператор мобильной связи стандарта GSM 900/1800. Лицензионное покрытие компании охватывает всю территорию Российской Федерации с населением 145 млн. человек.

«МегаФон» - одна из наиболее динамично развивающихся сетей мобильной связи.

«МегаФон» строит свой бизнес, основываясь на принципах максимального удовлетворения потребностей абонентов, добросовестной конкуренции и информационной открытости.

В сети «МегаФон» используются передовые технологии, открывающие абонентам новые возможности общения и работы с информацией. Уникальный для Российского телекоммуникационного рынка спектр услуг качественной мобильной связи адресован как массовому потребителю, так и корпоративным клиентам.

ЗАО «Мобиком-Центр» - оператор сети «МегаФон» в Центральном регионе. Оказывает услуги мобильной связи в стандарте GSM 900/1800 на основании лицензии Министерства РФ по связи и информатизации А 019749 № 20377. Лицензия ЗАО «Мобиком-Центр» охватывает Белгородскую, Брянскую, Владимирскую. Воронежскую, Ивановскую, Калужскую, Костромскую, Курскую. Липецкую. Нижегородскую. Орловскую, Рязанскую. Смоленскую, Тамбовскую. Тверскую. Тульскую и Ярославскую области. Владельцем 100% акций ЗАО «Мобиком-Центр» является ОАО «МегаФон»

ОАО «МегаФон» зарегистрировано 17 июня 1993 г. Комитетом по внешним связям мэрии Санкт-Петербурга за государственным регистрационным номером![]() АОЛ-5192. Внесено в Единый государственный реестр юридических лиц 15 июля 2002 г. инспекцией Министерства Российской Федерации по налогам и сборам по Центральному району Санкт-Петербурга за основным государственным регистрационным номером 1027809169585.

АОЛ-5192. Внесено в Единый государственный реестр юридических лиц 15 июля 2002 г. инспекцией Министерства Российской Федерации по налогам и сборам по Центральному району Санкт-Петербурга за основным государственным регистрационным номером 1027809169585.

ОАО «МегаФон», ранее носившее название ЗАО «Северо-Западный GSM», существует более 10 лет с даты его государственной регистрации и создано на неопределенный срок. Услуги сотовой связи общество начало предоставлять в 1995 году в Северо-западном регионе Российской Федерации.

В августе 2001 года ОАО «Телекоминвест», Telia (Швеция), Sonera Holding В.У.(Нидерланды) и ООО «ЦТ-Мобайл» заключили соглашение об объединении компаний ЗАО «Северо-Западный GSM», ЗАО «Соник Дуо» и восьми других региональных сотовых операторов связи для создания национального сотового оператора под единой торговой маркой «МегаФон». Такое объединение было произведено в форме приобретения компанией ЗАО «Северо-Западный GSM» компаний указанных в таблице 2.1.

ОАО «МегаФон» видит свою миссию в том, чтобы «объединить Россию, разрушая барьеры и развивая коммуникации, чтобы стать очевидным выбором каждого». Для того, чтобы остаться доминирующей силой на рынке и стать, по крайней мере, вторым оператором по доле рынка, стратегия «МегаФона» включает следующее:

1. Развитие целевого подхода в маркетинге и продажах, который основан на потребностях абонентов, а не на технологических возможностях оператора;

2. Предоставление клиентам обслуживания высочайшего в российской телекоммуникационной отрасли уровня, достижение тем самым обоснованной лояльности абонентов;

3. Достижение общенационального признания благодаря сбалансированной тарифной политике в сочетании с качеством и разнообразием услуг, а также уникальными преимуществами первой общероссийской сети мобильной связи.

4. Создание крупнейшей в стране сотовой сети, совпадающей с границами Российской Федерации, с очевидными преимуществами для абонентов.

Данная информация в соответствии с ч.2 п. 3.2.6. Приложения № 11 к Положению о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденным приказом ФСФР № 05-5/пз-н от 16 марта 2005 года, указана в п. 3.2.10 настоящего отчета.

Преобладающей и имеющей приоритетное значение хозяйственной деятельностью для ОАО «МегаФон» является оказание услуг связи. Доля доходов от такой основной хозяйственной деятельности и доля этих доходов в общих доходах за 2005 и 2006 г. составляет 100 %. в таблице 2.2 приведена динамика изменения доходов Компании за вышеупомянутые периоды.

Таблица 2.2

Динамика выручки от реализации услуг.

| Наименование показателя |

2005 г. |

2006 г. |

| Объем выручки от оказания услуг, тыс. руб. |

8 111 090 |

9 704 088 |

| Изменение выручки в % |

14% |

20% |

Из таблицы видно, что в течение 2000-2005 гг. и 2006 года наблюдается стабильный рост доходов ОАО "МегаФон", что связано с увеличением числа абонентов. Объем выручки от оказания услуг в 2005 г. составил 8111090 тыс. руб., а в 2006 г.- 9 704 088 тыс. руб.. Это привело к изменению выручки в 2005 г. на 14%, а в 2006 г. –на 20% .ОАО «МегаФон» ведет свою основную хозяйственную деятельность только на территории Российской Федерации.

Организационная структура предприятия.

Управление предприятием осуществлялся на базе его организационной структуры, определяемой руководителем самостоятельно. Организционно-производственная структура ЗАО «Мобиком Центр» представлена на рис.2.1. Здесь учитываются такие моменты: решение одних и тех же вопросов и задач не находится в ведении разных подразделений; эффективно решаемые вопросы одного отдела (подразделения) не возлагаются на другое. Это в свою очередь обеспечивает независимое положение каждого отдела по отношению к другим. В каждом отделе есть свой руководитель (заведующий отделом) на которого возлагаются определенные обязанности в руководстве отделом. Заведующий отделом обеспечивает подготовку материалов к публикации по соответствующим направлениям работы.

Анализ организационной структуры показал, что все отделы подчиняются заместителю директора, что приводит к неэффективному распределению функций управления. Так как большая информационная и управленческая нагрузка приходится на зам. директора. На наш взгляд это говорит о неэффективной организационной структуре управления организацией.

Такая организационная структура управления организацией обеспечивает форму разделения и кооперации управленческой деятельности, т.к. между участниками управленческого эффективно распределяются задачи и функции управления, права и ответственность за их выполнение.

К внешним источникам подбора персонала относится все то неопределенное количество людей, способных работать в организации, но не работающих в ней в настоящий момент. Среди них могут быть как люди, с которыми руководители организации и работники службы персонала раньше встречались по вопросу трудоустройства (из так называемого списка ожидания), так и специалисты, с которыми подобные встречи еще предстоят. К внешним источникам, к которым прибегает организация, можно отнести: Центры занятости и самостоятельный поиск через СМИ работников, которые были вынуждены пройти переобучение (переподготовку) для освоения новой специальности. А также ищущие работу, только вступающие в трудовую жизнь из вузов.

Отбор персонала производится путем собеседования. С каждым работником заключается трудовой договор.

Подбор кандидатов на руководящие должности в большинстве случаев производится из числа сотрудников компании, при этом используются определённые методы, учитывающие систему деловых и личностных характеристик, профессионализм, образование, знания и навыки, отношение к труду и людям, организационные способности, морально-этические черты характера. Подбор кандидатов на руководящие должности проводится с помощью выборов. В рамках этой процедуры учитывается мнение большинства и не проводятся специальные предварительные испытания кандидатов. Информация о кандидатах доводится до коллектива, перед которым выступают претенденты со своими сообщениями. Предпочтение тому или иному кандидату отдается путем голосования, процедура которого предварительно согласовывается

Количественный состав персонала составляет 50 человек, из них технические сотрудники - 10; производственные - 30; руководители, специалисты - 10. Возрастной состав работающих и структуру персонала по образованию можно увидеть в таблице 2.3 и 2.4

Таблица 2.3

Возрастной состав работающих по категориям персонала

| № |

Возраст (лет) |

Технические сотрудники |

Производственные сотрудники |

Руководители, специалисты, служащие |

Всего |

| 1 |

До 30 |

20 |

- |

5 |

25 |

| 2 |

30-40 |

- |

20 |

3 |

23 |

| 3 |

40-50 |

- |

- |

2 |

2 |

Таблица 2.4.

| № п./п. |

Образование |

Технические сотрудники |

Производственные сотрудники |

Руководители, специалисты, служащие |

Всего |

| 1 |

Высшее |

10 |

16 |

20 |

36 |

| 2 |

Средне спец-е |

1 |

5 |

4 |

10 |

| 3 |

Среднее |

3 |

1 |

0 |

4 |

| 4 |

Итого |

14 |

32 |

24 |

50 |

В компании применяется штатно-окладная система оплаты труда (согласно Закона Калужской области № 19-03 от 31.12.2004 и Закона Калужской области № 29-03 от 04.02.2005 года «О повышении тарифных ставок (окладов) работников органов государственной власти Калужской области, иных государственных органов Калужской области и государственных учреждений Калужской области»). Так же имеется гонорарный фонд, который выплачивается по истечении каждого месяца тем сотрудникам, которые перевыполнили план компании, в соответствии с Законом Российской Федерации.

За образцовое выполнение трудовых обязанностей, повышения эффективности и качества работы, улучшение качества продукции, продолжительную и безупречную работу, новаторство в труде и за другие достижения в работе применяются следующие меры стимулирования и поощрения персонала:

-объявление благодарности;

-награждение ценным подарком;

-награждение почетной грамотой;

-выдача премии;

-представление к званию лучшего по профессии. Допускается одновременное применение к работнику нескольких поощрений. Поощрения объявляются приказом по предприятию, доводятся до сведения трудового коллектива и заносятся в трудовую книжку работника.

С целью постоянного обновления профессиональных знаний и совершенствования профессиональных навыков каждого сотрудника предприятия проводится периодическое обучение персонала. Проводятся такие формы обучения:

- ежегодное обучение руководителей и специалистов. Проводится для ознакомления с новой техникой и технологиями, эффективными приемами управления и анализа производства и в сфере управления человеческими ресурсами;

- тематические семинары по научно-техническим, технологическим, социально-экономическим и другим проблемам предприятия. Работники предприятия проходят обучение в образовательных учреждениях повышения квалификации, в учебных центрах;

-обучение при приеме на работу, впервые принятых на работу, проводится для изучения специфики деятельности предприятия, организации производства, технологии, условий труда, техники безопасности. Обучение при приеме на работу (первичное обучение) проводится -после оформления документов для приема на работу.

Как правило, перечисленные виды обучения проходят в рабочее время и финансируются предприятием.

2.2. Анализ деловой среды и рынка предприятия .

ОАО «МегаФон» предлагает потребителям услуги сотовой радиотелефонной связи. Основной услугой является передача голоса и услуги междугородной и международной связи. Также ОАО «МегаФон» предлагает широкий спектр дополнительных услуг, основанных на самых передовых телекоммуникационных технологиях. Наиболее доходными из дополнительных услуг являются обмен короткими сообщениями (SMS), информационно-справочные и развлекательные услуги, предоставляемые как по голосовым каналам, так и с использованием технологий передачи данных. Таким образом, ОАО «МегаФон» имеет стабильный источник дополнительных доходов. Наиболее перспективными ,в данный момент Производственно-экономические показатели деятельности приведены в таблице.2.5

Таблица 2.5

Производственно-экономические показатели деятельности предприятия

| Показатели |

2005 |

2006 |

Изменения |

Темп роста % |

| Объем производства услуг |

27500 |

30360 |

2860 |

9 |

| подключения |

22000 |

24288 |

2288 |

9 |

| продажа |

530000 |

607200 |

77200 |

8,7 |

| Численность рабочих, чел. |

40 |

50 |

8 |

8,6 |

| Фонд заработной платы рабочих, тыс.руб. |

463200 |

543600 |

80400 |

8,5 |

Из таблицы видно, что объем производства услуг вырос на 9 % , а фонд заработной платы на 8,5%

Виды продукции (работ, услуг) обеспечившие не менее чем 10 процентов объема реализации(выручки) эмитента за отчетный период. Объем реализованных услуг представлен в таблице 2.6.

Таблица 2.6

Объем реализованных услуг.

| Наименование показателя |

2005 г. |

2006 г. |

| Объем выручки от оказания услуг, тыс. руб. всего: |

15 225 203 |

24 929 291 |

| В том числе объем выручки от реализации эфирного времени, тыс. руб. Доля от общего объема выручки, % |

10 698 258 70,3% |

18 222 526 73,1% |

Исходя из табличных данных видно, что объем выручки от оказания услуг в 2006 г. вырос и составил 24 929 291 тыс. руб. ,в 2005г. он составлял 15 225 203 тыс. руб. В том числе объем выручки от реализации эфирного времени составил в 2006 г.- 18222526 тыс. руб. ,а в 2005- 10 698 258 тыс. руб.

Доля от общего объема выручки в2006 г. увеличилась по сравнению с 2005 г.

Доля импорта в поставках ОАО «МегаФон» в 3 кв. 2006 г. составляет 91% от общего объема поставок. Поставщики ОАО «МегаФон», на долю которых приходится 10 и более процентов всех поставок товарно-материальных ценностей, с указанием их доли в общем объеме поставок представлены в таблице 2.7.

Таблица 2.7

Процентная доля поставок

| Полное фирменное наименование поставщика |

Отчетный период |

|||

| Доля импорта в объеме поставок, % |

Доля России в объеме поставок, % |

|||

| 2005 |

2006 |

. 2005 |

. 2006 |

|

| Nokia Corporation (Финляндия) |

55 |

49 |

50 |

44 |

| Siemens AG |

22 |

34 |

19 |

31 |

| Huawei Technologies CO., LTD |

23 |

16 |

21 |

15 |

| ЗАО «Nee Нева Коммуникационные Системы» |

10 |

|||

Из таблицы следует, что финская компания Nokia Corporation (доля импортных закупок оборудования у Nokia Corporation в общем объеме закупок ОАО «МегаФон» за _2000-2005 годы колебалась от 88 до 40 %)(дополнительные названия Nokia Telecommunication Oy, Nokia Networks Oy), является одним из ведущих поставщиков телекоммуникационного оборудования. ЗАО Северо-Западный GSM правопреемником которого является ОАО «МегаФон», начало закупки телекоммуникационного оборудования Nokia в 1994 году.

За годы успешного сотрудничества между ОАО «МегаФон» и Nokia Corporation сложились партнерские взаимоотношения, ОАО «МегаФон» провело обучение достаточного количества высококвалифицированного технического персонала на базе своего основного поставщика. Качественная подготовка, глубокое овладение знаниями о принципах работы оборудования Nokia позволяют персоналу ОАО «МегаФон» осуществлять техническое обслуживание системы GSM на высоком профессиональном уровне.

В настоящее время Nokia Corporation поставляет для ОАО «МегаФон» оборудование и программное обеспечение системы GSM 900/1800, а именно: центры коммутации подвижной связи, контроллеры базовых станций, базовые станции. оборудование радиорелейных линий, транспортной сети (мультиплексоры) и другое телекоммуникационное оборудование стандарта GSM.

Nokia Corporation занимает лидирующее положение на рынке продаж телекоммуникационного оборудования. Производимое компанией оборудование успешно используется во многих странах мира. Будущее Nokia Corporation в качестве поставщика оборудования для сетевой инфраструктуры не вызывает сомнений.

Основными потребителями услуг ОАО «МегаФон» являются частные пользователи сотовой связи. На сегодняшний день это наиболее динамично развивающееся направление деятельности компании. Кроме этого, ОАО «Мегафон» успешно работает с большим количеством корпоративных пользователей, в числе которых государственные структуры, что обеспечивает дополнительную стабильность бизнесу.

Традиционно рынки потребления в России делятся не только по географическому, но и по социально-экономическому признаку. Так, в компаниях группы МегаФон делят страну не на 7 Федеральных округов, а на 8 лицензионных территорий (ЛТ), в качестве отдельной лицензионной территории выделяются г. Москва и Московская область. Это разделение позволяет более оперативно и адекватно реагировать на рыночные изменения, учитывать потребности абонентов, различающиеся от региона к региону.

Распределение абонентской базы компаний группы ОАО МегаФон по лицензионным территориям в целом соответствует развитию отрасли сотовой связи в каждом из регионов, с некоторыми поправками на тот период времени, в течение которою Компания ведет свою деятельность на той или иной территории.

В таблице 2.8 приводятся данные о распределении основных групп потребителей услуг связи в Северо-западном регионе в разбивке по видам предлогаемых систем расчетов абонентов:

Таблица 2.8

Системы расчета абонентов компании

| Система расчетов |

2005г. |

2006г. |

2007г. |

| Кредитная система |

1% |

1% |

1% |

| Система «Препейд» |

29% |

29% |

29% |

| Авансовая система |

70% |

70% |

70% |

Кредитная система расчетов (aнг."postpaid") - система расчетов, в рамках которой услуги связи оказываются Оператором Абоненту на условиях кредитования.

Авансовая система расчетов (анг, "advance")-система расчетов, в рамках которой абонент заранее оплачивает услуги связи путем внесения авансовых платежей

Система расчетов «Препейд» (анг. "prepaid") - система расчетов, при которой тарификация трафика осуществляется в режиме реального времени путем списания начислений с электронного счета Абонента.

К факторам, которые могут негативно повлиять на сбыт ОАО «МегаФон» своих услуг, можно отнести:

• ухудшение экономической ситуации и, как результат, снижение доходов населения;

• снижение цен на услуги мобильной связи с увеличением интенсивности конкуренции вследствие появления на рынке новых игроков;

• поздний выход на новые региональные рынки, когда основная часть платежеспособных клиентов уже является абонентами конкурентов Эмитента.

Для снижения рисков ухудшения сбыта вследствие описанных выше факторов ОАО «МегаФон» будет разрабатывать и внедрять специальные программы лояльности для удержания абонентской базы, продолжать строить сильную торговую марку, разрабатывать эффективную маркетинговую политику.

2.3. Анализ предпринимательских рисков компании.

Характер рисков в работе компании их динамика.

Как и в работе любого предприятия, в работе ЗАО «Мобиком Центр» присутствуют риски. Одни из них могут быть прогнозируемыми, другие частично непрогнозируемыми, но все они в той или иной мере оказывают влияние на работу предприятия. Для данного предприятия характерна подверженность следующим видам риска.

Риск конкуренции

Российский рынок мобильной связи характеризуется высокой концентрацией. По данным компании АС&М Consulting на 31 декабря 2006 г. число пользователей сотовой связи достигло 152 млн., увеличившись на 2.7 млн. с ноября 2006 г. и на 25.9 млн. с декабря 2005 г.; показатель проникновения вырос до 103% (рост 1% по сравнению с ноябрем 2006 г, и 20% - с декабрем 2005 г.). На 31 декабря 2006 г. в Москве и Петербурге на 100 жителей приходилось по 156 и 139 SIM-карт, соответственно.

Три ведущих оператора мобильной связи - ОАО «МТС», ОАО «ВымпелКом» и ОАО «МегаФон» совместно обслуживают 85,9% общего количества абонентов в стране. Как показано таблице 2.9, на 31 декабря 2006 г. доля МТС на совокупном российском рынке составляет 33,7%, доля ВымпелКома - 31,7% и доля МегаФона - 19,5%. Оставшиеся 15,1% делят между собой различные региональные операторы

Таблица 2.9

Доля ОАО «МегаФон» на рынке мобильной связи

| Место |

Оператор |

Российские абоненты (тыс.) |

Доля на российском рынке по количеству абонентов (%) |

| 1. |

МТС |

51 222 |

33,7% |

| 2. |

ВымпелКом |

48 141 |

31,7% |

| 3. |

МегаФон |

29 604 |

19,5% |

| 4. |

Уралсвязьинформ |

4412 |

4,3% |

| 5. |

Те1е2 |

6 475 |

2,9% |

| 6. |

Группа СМАРТС |

3 649 |

2,4% |

| 7. |

Сибирьтелеком |

3 140 |

2,1% |

| 8. |

Нижегородская Сотовая |

1 257 |

0,8% |

| 9. |

Сотовая связь - МОТИВ |

1 079 |

0,7% |

| 10. |

Новая телефонная компания |

763 |

1,4% |

В каждом из восьми российских макро-регионов Общество конкурирует, по меньшей мере, с двумя операторами мобильной связи. Конкуренция ведется, во-первых, в области тарифов и, во-вторых, в области сетевого покрытия и его качества, качества обслуживания клиентов, цен на услуги роуминга и ассортимента предлагаемых дополнительных услуг.

Основными конкурентами Общества являются ОАО «МТС», ОАО «ВымпелКом» и некоторые региональные операторы.

Риск снижение объема реализации в результате падения спроса иди потребности на бренд (риск невостребованности). Данный риск существует из-за отклонений от нормальных условий в двух отраслях: производящей и реализующей продукцию, т.е. является разноотраслевым.В данном случае в деятельности компании присутствует риск реализующей продукцию.На возможность возникновения такого риска влияют внешнеэкономическая ситуация, информационная база, научно-технический уровень.

Риск потери качества товара, т.е. связи, а именно на стадии развития качества связи, что приводит к снижению цены на него. К причинам такого риска можно отнести некачественную установку вышек.

Риск повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин отчислений, что приводит к снижению прибыли фирмы.

В особую группу можно выделить имущественные риски - вероятность повреждения, уничтожения, потери как основных, так и оборотных средств принадлежащих предприятию, вследствие чего предприятие несет материальные и денежные потери, а также возникает потребность в восстановлении или приобретении нового имущества. Основными причинами возникновения имущественного риска являются:

- риск, связанный с потерей имущества в результате стихийных бедствий (пожары и т.п.);

- риск, связанный с потерей имущества в результате кражи (хищения имущества третьими лицами);

- повреждение или уничтожение имущества в результате аварии отопительной, электрической, канализационной сетей;

- утрата или уничтожение имущества во время рабочего процесса в компании основана на договорах, своевременное исполнение которых партнерами и контрагентами является одним из важнейших условий устойчивости и прогнозируемой работы предприятия. Поэтому риски, связанные с неисполнением хозяйственных договоров можно выделить в отдельную группу.

Причиной неисполнения хозяйственных договоров часто является неплатежеспособность партнеров.

Среди таковых: рисков в деятельности компании можно отметить риск отказа партнера от заключения договора после проведения переговоров может возникнуть в случае необходимости изменения предварительных условий контракта, а также при недобросовестности партнера. Такой риск имеет место из-за вероятности «переключения» партнера на конкурирующие фирмы. Билайн, МТС которые могут предложить лучшие условия сделки.

Наиболее часто перед Компанией стоит риск вхождения в договорные отношения с недееспособными или неплатежеспособными партнерами, что выражается в заключении договоров на закупки ресурсов либо оказание услуг с поставщиками (контрагентами), которые неправомочны входить в подобные договорные отношения или не в состоянии выполнить свои обязательства из-за тяжелого финансового положения.

Неплатежеспособность покупателя выявляется в процессе выполнения Компании «Мегафон» своих обязательств по предоставлению связи или после оказания услуг, т.е. когда Компания понесла определенные убытки по неоплате абонентом предоставленной ему услуги связи. Несостоятельность одного предприятия сказывается на финансовом положении его партнеров, и т.д. по цепочке вплоть до платежеспособности рядовых покупателей, не получающих зарплату на предприятии.

Существует и риск задержки выполнения партнерами текущих договорных обязательств, т.е корпоративных клиентов. Задержки выполнения партнерами своих договорных обязательств могут происходить как по их вине, так и из-за невыполнения перед ними обязательств их контрагентами.

Риски возникновения непредвиденных расходов возникают в случае увеличения рыночных цен на ресурсы (услуги), которые приобретает в процессе производственной деятельности, выше запланированного уровня. К причинам этого риска можно отнести изменение политики ценообразования у поставщиков ресурсов, с которыми у предприятия заключены долгосрочные договоры. предусматривающие возможности для пересмотра цен; уменьшение количества поставщиков.

Так как производственно-хозяйственная деятельность Компании Мегафон непосредственно связана с компьютеризацией и автоматизацией, то это обстоятельство приводит к возможности потерь в результате сбоя компьютерной системы, сбоя вычислительной техники.

Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным способом величины (степени) риска.

Также в деятельности Компании «Мегафон» присутствуют риски форс-мажорных обстоятельств (риск природных бедствий). Хочу заметить, что когда говорят о риске природных бедствий, то чаще всего говорят о наводнениях,. бурях и подобных стихийных бедствиях. Но, например, к рискам форсмажорных обстоятельств можно отнести сильную жару. Это приводит к массе малоприятных последствии. Возникают проблемы с кондиционированием, системами питания и т.п. Подобных обстоятельств обычно никто не предвидит.

Риски, которые существуют в компании

Отраслевые риски

Влияние возможного ухудшения ситуации в отрасли Эмитента на его деятельность и исполнение обязательств по ценным бумагам.

В последние несколько лет отрасль сотовой связи является одной из наиболее динамично развивающихся отраслей российской экономики. Ухудшения ситуации в данной отрасли в России в обозримом будущем не предвидится. Если в конце 2004 года общее число абонентов составляло 74,35 миллиона, то на конец 3 квартала 2006 года, общее количество достигло 147 миллионов (по данным консалтингового агентства ACM-Consulting). Это обеспечило России первое место в Восточной Европе по показателю «абсолютное число абонентов сотовой связи». На 30.09.2006 г. уровень проникновения достиг 101%, при этом 99 процентов всех абонентов пользовались связью стандарта GSM.

Надо отметить, что влияние этого фактора на деятельность Эмитента снижается за счет того, что ОАО «МегаФон» является одним из трех крупнейших операторов сотовой связи на российском рынке и постепенно увеличивает свою долю рынка, кроме того, в настоящее время ОАО «МегаФон» - «федеральный» оператор сотовой связи, обладающий лицензиями на предоставление услуг связи в стандарте GSM на всей территории России. На 30.09.2006 года абонентская база абонентов ОАО «МегаФон» составила 28 187 580 (включая Таджикистан).

Предполагаемые действия Эмитента в случае усиления конкуренции: наращивание абонентской базы путем применения конкурентоспособных тарифов, своевременного расширения сетей, развития телекоммуникационной инфраструктуры и внедрения новых видов услуг.

Построение телекоммуникационной сети ОАО «МегаФон» подвержено рискам и неопределенности, которые могут замедлить начало предоставления услуг на некоторых территориях и увеличить стоимость строительства необходимой инфраструктуры. К числу таких рисков, помимо способности Эмитента обеспечить поставки оборудования на коммерчески привлекательных условиях относятся правила, регулирующие применение телекоммуникационного оборудования в сетях связи общего пользования и ввод в эксплуатацию новых объектов. В частности, все виды оборудования подлежат обязательной государственной сертификации.

Предполагаемые действия Эмитента, чтобы исключить эти риски: дальнейшее развитие системы логистики, усиление контроля за четким соответствием всем правилам, нормам и стандартам, регулирующим применение телекоммуникационного оборудования в сетях связи общего пользования и ввод в эксплуатацию новых объектов.

Риски, связанные с возможным изменением цен на сырье, услуги, используемые Эмитентом в своей деятельности (отдельно на внутреннем и внешнем рынках), и их влияние на деятельность Эмитента и исполнение обязательств по ценным бумагам.

Для расширения сетей и развития телекоммуникационной инфраструктуры Эмитент осуществляет закупки специального дорогостоящего, в основном импортного оборудования. В связи с этим существуют риски, связанные с (а) возможной девальвацией рубля по отношению к Евро и Доллару США - валютам, в которых в основном производятся расчеты с поставщиками оборудования и (б) возможным повышением цен на оборудование и услуги, используемые Эмитентом в своей деятельности, может оказать негативное влияние на финансовые показатели Эмитента, так как приведет к росту расходов и как следствие - к уменьшению прибыли. В то же время на исполнение обязательств по размещаемым облигациям указанные риски не окажут существенного влияния.

Риски, связанные с возможным изменением цен на продукцию и/или услуги Эмитента (отдельно на внутреннем и внешнем рынках), и их влияние на деятельность Эмитента и исполнение обязательств по ценным бумагам.

Высокий уровень конкуренции приводит к необходимости снижения тарифов на услуги Эмитента с целью обеспечения конкурентноспособности услуг Эмитента на рынке, Снижение тарифов, наряду с вложением инвестиции в развитие телекоммуникационной инфраструктуры и сокращением темпов роста абонентской базы, может привести к снижению рентабельности бизнеса, но не до такой степени, чтобы это оказало негативное влияние на исполнение обязательств Эмитента по размещаемым ценным бумагам.

Будущая выручка от наших абонентов не является в достаточной степени предсказуемой. Основную часть выручки мы получаем от контрактных абонентов и от абонентов тарифных планов "препейд". По тарифным планам "препейд'' ОАО «МегаФон» не заключает с абонентами долгосрочные договоры на обслуживание. Поэтому нельзя быть уверенными, что данные абоненты будут продолжать пользоваться услугами Эмитента в будущем. ОАО «МегаФон» стремиться к тому, чтобы контрактные абоненты заключали договоры на обслуживание. Однако многие из договоров на обслуживание могут быть расторгнуты абонентами за короткое время без существенных штрафных санкций. Уровень оттока абонентов у ОАО «МегаФон», который представляет число абонентов, отключившихся от его сети в течение определенного периода, в процентном отношении от числа абонентов в периоде подвержен колебаниям, которые трудно прогнозировать. Поток абонентов составлял 45%, 36%, 30.8%, 22.0%) и 5.7% в 2005, 2004, 2003, 2002 и 2001 годах соответственно, и по итогам трех кварталов 2006 года уровень оттока составил 34%. Рост уровня оттока абонентов в течение этих периодов обусловлен в основном высокими темпами роста абонентской базы и значительным усилением конкуренции на рынке, а также введением более жесткой системы подсчета абонентов. Существенную долю клиентов ОАО «МегаФон» составляют абоненты, которые пользуются мобильной связью в первый раз. Лояльность новых абонентов в условиях высокой конкуренции является низкой, новые абоненты мигрируют между тарифными планами и операторами чаще, чем уже устоявшиеся пользователи услуг мобильной связи. Миграция наших абонентов между тарифными планами технически регистрируется как отток, хотя абоненты остаются у ОАО «МегаФон». тем самым это отражается на общем увеличении уровня оттока в указанные периоды. Потеря большого числа абонентов, чем ожидалось, может привести к потере существенной части ожидаемой выручки.Поскольку ОАО «МегаФон» планирует расходы на основе своих прогнозов будущей выручки, существенные неточности в прогнозировании выручки могут отрицательно сказаться на результатах его хозяйственной деятельности. - Финансовые риски

Высокая инфляция отражается на курсе рубля по отношению к доллару и Евро и может привести к увеличению ряда расходов Компании, выраженных в долларах и Евро. Такие расходы включают оплату труда и арендную плату, которые существенно зависят от общего повышения уровня цен в России. В ситуации жесткой конкуренции ОАО «МегаФон» не сможет поднять тарифы по своим услугам до уровня, обеспечивающего текущую норму операционной прибыли. Соответственно, высокий уровень инфляции в России по отношению к девальвации рубля, может увеличить расходы компании и снизить операционную прибыль.

С целью минимизации данного риска ОАО «МегаФон» в большинстве случаев устанавливает тарифы на свои услуги в зависимости от изменения курса рубля по отношению к доллару США. В связи с этим критическим уровнем инфляции для ОАО «МегаФон» будет такой уровень (18% по оценкам коммерческого департамента ОАО «МегаФон»), который будет способствовать увеличению тарифов и, тем самым, серьезно снизит привлекательность услуг ОАО «МегаФон». В этом случае ОАО «МегаФон» планирует ряд мероприятий по сокращению своих внутренних издержек.

В целом, поскольку большая часть расходов ОАО «МегаФон» номинирована в валюте, а доходы привязаны к валютному курсу, вероятность возникновения существенных финансовых рисков (которые бы сильно повлияли на изменение выручки, расходов и прибыли) невелика.

Риски, связанные с изменением процентных ставок

Телекоммуникационная отрасль относится к числу капиталоемких отраслей народного хозяйства. Чтобы продолжать свое развитие, ОАО «Мегафон» необходимо производить существенные капитальные вложения, строить и развивать свои телекоммуникационные сети. Сохранение и укрепление позиций ОАО «МегаФон» на телекоммуникационном рынке потребует значительных дополнительных инвестиционных расходов. Чтобы удовлетворить свои инвестиционные потребности, ОАО «МегаФон» требуется привлечение дополнительного финансирования. Рост процентных ставок на рынке может привести к тому, что ОАО «МегаФон» будет вынужден привлекать более дорогие средства для финансирования своей инвестиционной программы и текущей деятельности.

Если Компания не сможет получить достаточных средств на коммерчески выгодных условиях, она, возможно, будет вынуждена существенно сократить расходы на развитие своих телекоммуникационных сетей, что может отрицательно повлиять на ее долю рынка и операционные результаты.

В тоже время увеличение процентных ставок снизит стоимость обслуживания в реальном выражении уже существующих займов, ставки по которым фиксированы. Хеджирование рисков ОАО «МегаФон» не производится.

Таким образом, влияние изменения процентных ставок на деятельность ОАО «МегаФон» весьма существенно, и в случае отрицательного влияния этого фактора (резкого увеличения процентных ставок по обязательствам в национальной валюте) ОАО «МегаФон» предполагает делать заимствования в иностранной валюте (так как доходы привязаны к валютному курсу и процентная ставка более стабильна), о чем имеются договоренности с кредитными организациями.

Риски, связанные с условиями кредитных договоров

Некоторые договоры ОАО «МегаФон» и его дочерних компаний с банками-кредиторами и экспортными агентствами содержат дополнительные обязательства финансового и нефинансового характера, в случае невыполнения которых кредиторы могут потребовать досрочного погашения кредитов и займов, что может негативно сказаться на позиции держателей Облигаций. В прошлом Компания иногда нарушала некоторые из требований кредитных договоров. В таких случаях Компания получала освобождение от соблюдения таких требований. На текущий момент Компания не нарушила ни одного из таких обязательств. Руководство Компании считает, что риск несоблюдения данных обязательств в будущем маловероятен.

-Инфляционный риск

Состояние российской экономики характеризуется высокими темпами инфляции. В таблице 2.10 приведены данные о годовых индексах инфляции за период с 2001 года по 2006 год.

Таблица 2.10