| Похожие рефераты | Скачать .docx |

Дипломная работа: Методы управления персоналом на предприятии ОАО "Сургутнефтегаз"

Содержание

Введение

1. Характеристика предприятия ОАО «Сургутнефтегаз» 2. Анализ управленческой деятельности предприятия ОАО «Сургутнефтегаз»

2.1 Организационная структура управления предприятием

2.2 Анализ управления производством

2.3 Система управления персоналом

2.4 Социальная политика предприятия

2.5 Анализ информационной системы управления

2.6 Управление маркетингом

3. Финансово-экономический анализ деятельности предприятия ОАО «Сургутнефтегаз»

3.1 Организация и функции финансово-экономических служб предприятия

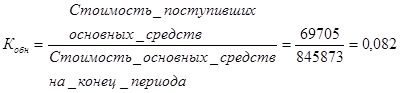

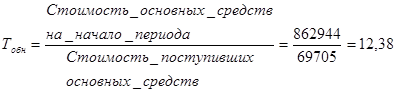

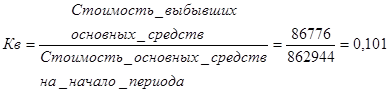

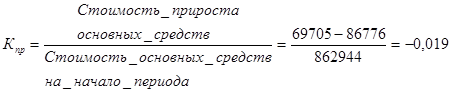

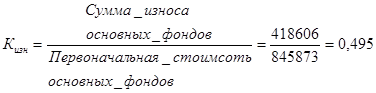

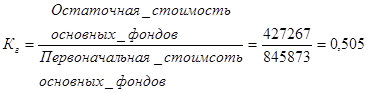

3.2 Анализ использования основных производственных фондов

3.2 Анализ использования основных производственных фондов

3.3 Анализ себестоимости продукта и издержек обращения

3.4 Анализ эффективности финансово-хозяйственной деятельности организации

3.5 Оценка платежеспособности предприятия

3.6 Прогнозирование вероятности банкротства предприятия

Заключение

Список литературы

Введение

Целью управленческой практики является систематизация знаний, полученных в институте по управленческим и экономическим дисциплинам, а также выработка практических навыков и умений студентов обосновывать и качественно решать конкретные задачи в области организации экономики, управления предприятиями и организациями (далее - Организациями).

Основными задачами экономической практики являются:

· изучение особенностей производственной, управленческой и экономической деятельности Организации;

· сбор и обработка информации, полученной по месту прохождения практики для разработки практических рекомендаций по управлению в Организации, для составления и защиты отчета по практике, а также для будущего использования в дипломном проектировании;

· использование возможности зарекомендовать себя с позиции будущего работника данной Организации;

· повышение студентом своей конкурентоспособности на рынке труда.

Объектом исследования в работе выступает предприятие ОАО «Сургутнефтегаз».

1. Характеристика предприятия ОАО «Сургутнефтегаз»

Открытое акционерное общество “Сургутнефтегаз” – одна из крупнейших российских нефтяных компаний.

Общество в своей деятельности руководствуется законодательством Российской Федерации, Уставом и иными нормативно-правовыми актами.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества.

Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Если недобросовестные действия акционеров, других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, привели к несостоятельности, то на этих лиц судом может быть возложена субсидиарная ответственность по обязательствам Общества.

Общество не отвечает по обязательствам своих акционеров.

Общество может создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований действующего законодательства РФ.

Общество самостоятельно планирует свою производственно-хозяйственную и иную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым Обществом самостоятельно или на договорной основе.

Общество имеет право:

участвовать в ассоциациях, союзах и других объединениях;

проводить операции на валютных, товарных и фондовых биржах в порядке, установленном законодательством;

участвовать в деятельности и сотрудничать в другой форме с международными общественными, кооперативными и иными организациями;

приобретать и реализовывать продукцию (работы, услуги) предприятий, объединений и организаций, а также иностранных фирм как в РФ, так и за рубежом в соответствии с действующим законодательством;

привлекать для работы российских и иностранных специалистов, самостоятельно определять формы, системы, размеры и виды оплаты труда, включая оплату в иностранной валюте и натуральной форме;

совершать, как в Российской Федерации, так и за её пределами, сделки и иные юридические акты с организациями, учреждениями, обществами, товариществами и отдельными лицами, в том числе купли-продажи, мены, подряда, займа, перевозки, поручения и комиссии, хранения, совместной деятельности, а также участвовать в торгах, аукционах, конкурсах, представлять гарантии;

строить, приобретать, отчуждать, брать и сдавать внаём всякого рода движимое и недвижимое имущество;

выступать заказчиком или генподрядчиком (подрядчиком) по договорам с юридическими и физическими лицами;

формировать временные научные, производственные, творческие коллективы;

приобретать в установленном порядке необходимые материалы: сырье, оборудование, машины, другие материальные ценности в оптовой и розничной торговле, в порядке централизованного распределения ресурсов на основании лимитов (фондов), а также у кооперативов и отдельных граждан, в том числе за наличный расчет.

осуществлять в установленном порядке внешнеэкономическую деятельность;

в установленном порядке выступать учредителем и членом ассоциации, акционерных обществ, совместных предприятий и инофирмами, и т.п.

открывать специализированные счета в соответствующих учреждениях банков, как в рублях, так и в иностранной валюте. Аккумулировать средства предприятий для организации долевого строительства и так далее;

пользоваться кредитами банков на условиях, определяемых соглашением сторон;

осуществлять иную финансово-хозяйственную деятельность, не противоречащую действующему законодательству, а также предмету, основным задачам и целям своей деятельности;

организовывать (открывать) отделения, филиалы и т.п.;

осуществлять гражданские права и нести обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральными законами Российской Федерации.

Предметом деятельности Общества является производственно-хозяйственная деятельность, направленная на удовлетворение общественных потребностей в продукции производственно-технического назначения и товарах народного потребления, в разработке и внедрении новых технологий в производстве; практическая реализация научно-технических достижений; выполнение работ и оказание услуг.

Целями деятельности Общества являются: полное и качественное удовлетворение потребностей российских и иностранных юридических лиц и потребностей населения в насыщении рынка товарами народного потребления, оказании услуг и реализации на основе полученной прибыли социальных и экономических интересов его участников и всех работников общества.

Высшим органом управления Общества является Общее собрание акционеров.

Общество обязано ежегодно проводить годовое Общее собрание акционеров. Годовое Общее собрание акционеров проводится не реже одного раза в год, не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года.

Сфера деятельности компании охватывает разведку, обустройство и разработку нефтяных и нефтегазовых месторождений, добычу и реализацию нефти и газа, производство и сбыт нефтепродуктов и продуктов нефтехимии.

“Сургутнефтегаз” отличает стабильная динамика роста, основанная на высоких темпах роста производства и постоянном наращивании сырьевого потенциала. Гибкая долгосрочная стратегия развития компании основана на многолетнем опыте и использовании новейших технологий.

Территория по среднему течению реки Оби, в районе города Сургута, в середине шестидесятых годов стала одним из первых районов добычи нефти и газа в Западной Сибири. В 1993 году на базе имущественного комплекса производственного объединения “Сургутнефтегаз” было основано одноименное акционерное общество.

В настоящее время более чем 50 подразделений ОАО “Сургутнефтегаз” выполняют полный комплекс работ по разведке, обустройству и разработке нефтяных и нефтегазовых месторождений, добыче и реализации нефти и газа.

Согласно независимой оценке, проведенной по международным стандартам, извлекаемые запасы нефти и газа ОАО “Сургутнефтегаз” составляют около 2,5 миллиардов тонн нефтяного эквивалента. Пополнение сырьевой базы происходит за счет приобретения новых перспективных участков и проведения геологоразведочных работ на месторождениях.

Доля “Сургутнефтегаза” в российской нефтедобыче за последние несколько лет возросла с 11% до 13%. При этом “Сургутнефтегаз” первым из российских компаний преодолел отраслевой спад конца 80-х – начала 90-х годов и начал наращивать объемы добычи нефти.

Рост производства в ОАО “Сургутнефтегаз” обеспечен прежде всего значительными капиталовложениями. Активная инвестиционная политика компании позволяет поддерживать самые высокие в России объемы поисково-разведочного и эксплуатационного бурения, а также ввода в строй новых скважин, занимать лидирующие позиции в области применения передовых методов повышения нефтеотдачи пластов.

Благодаря новейшим, в том числе уникальным собственным технологиям, компания имеет возможность постоянно повышать эффективность эксплуатации действующих месторождений, а также вводить в эксплуатацию недоступные при обычных технологиях запасы углеводородов. Например, в ОАО “Сургутнефтегаз” разработана технологическая схема разработки сложнопостроенных залежей системой горизонтальных скважин, и начиная с 1996 года, ежегодно строится около 90 горизонтальных скважин, дебит которых в 4-5 раз превышает дебит пробуренных по обычной методике.

Специалисты компании активно применяют методы повышения нефтеотдачи пластов. На предприятии применяется около 30 таких технологий. Например, успешность гидроразрыва пластов составляет 99% - это один из лучших показателей в отрасли, при этом в год производится более двухсот подобных операций.

“Сургутнефтегаз” добывает более 10 миллиардов кубометров газа в год, что составляет около трети газа, производимого российскими нефтяными компаниями. Причем, компания не просто добывает газ в качестве сырья, но и подготавливает его до товарной продукции, соответствующей требованиям государственных стандартов. Уровень использования попутного нефтяного газа - самый высокий в отрасли, и этот показатель год от года растет за счет введения новых мощностей по утилизации газа.

В перспективе, компания имеет возможность нарастить добычу газа до 22 млрд куб. м в год. Газ, добываемый на месторождениях “Сургутнефтегаза”, по содержанию метана (94-96%) незначительно отличается от природного газа, где содержание метана составляет 98%. Такие характеристики добываемого газа, в перспективе, позволяют поставлять его в магистральные газопроводы, а также увеличить поставки газа на электростанции, в том числе и на собственные, создаваемые для обслуживания отдаленных нефтепромыслов.

Сектор нефтепереработки ОАО “Сургутнефтегаз” представлен заводом в городе Кириши Ленинградской области – ООО “ПО “Киришинефтеоргсинтез”.

Строительство Киришского завода началось в 1961 году, в декабре 1965 года на НПЗ поступила первая нефть, в марте 1966 года завод выдал первую продукцию и уже в 1972 году по объему переработки вошел в пятерку крупнейших заводов страны. Установленная мощность первичной переработки нефти составляет 17,3 миллиона тонн в год.

Введенный в эксплуатацию как завод исключительно топливного профиля, “Киришинефтеоргсинтез” уже с 1974 года начал осваивать процессы нефтехимического направления, и сегодня уже более трети номенклатуры основной продукции составляют продукты нефтехимии.

“Киришинефтеоргсинтез” выпускает продукцию 40 наименований, причем около 60% товарной номенклатуры соответствует международным стандартам. На заводе используется гибкая схема переработки нефти и промежуточных продуктов, что позволяет быстро реагировать на изменения качества сырья и реагентов, эффективно использовать нефтяное сырье. Например, подразделение “Киришинефтеоргсинтез” - завод “Изофлекс” - является первым в России и крупнейшим на территории СНГ предприятием по выпуску битумно-полимерных наплавляемых материалов для кровельных и гидроизоляционных работ.

В 1996 году “Киришинефтеоргсинтез” ввел в эксплуатацию комплекс по производству линейного алкилбензола (ЛАБ-ЛАБС) - основы для синтетических моющих средств с биоразлагаемостью 95%. Этот продукт поставляется практически всем российским производителям синтетических моющих средств.

Перспективы развития завода связаны со строительством комплекса глубокой переработки нефти, который позволит увеличить глубину переработки до 96%. Это обеспечит возможность получения светлых нефтепродуктов, отвечающих мировым стандартам. Кроме того, универсальность технологии комплекса глубокой переработки нефти позволит изменять ассортимент выпускаемой продукции в зависимости от спроса на рынке сбыта нефтепродуктов.

Третьей важнейшей сферой деятельности ОАО “Сургутнефтегаз”, наряду с добычей нефти и газа и переработкой нефти, является реализация нефтепродуктов. Сбытовые предприятия компании - “Псковнефтепродукт”, “Калининграднефтепродукт”, “Тверьнефтепродукт” и “Новгороднефтепродукт” - расположены на северо-западе России. Эти предприятия унаследовали традиционную сеть реализации горюче-смазочных материалов. В настоящее время эти предприятия остаются крупнейшими операторами местных рынков нефтепродуктов.

Сбытовой сектор “Сургутнефтегаза” располагает более чем 300 авто- и газозаправочными станциями, 32 нефтебазами и 24 нефтескладами. Автозаправочные станции расположены на крупных международных трассах, оснащены многопродуктовыми топливораздаточными колонками и международными стандартами сервиса.

Север-Запад России - это регион традиционно высокоразвитой крупной промышленности и сельского хозяйства, а также крупный транспортный узел, что обеспечивает устойчивый и растущий спрос на нефтепродукты.

“Сургутнефтегаз” ведет работу по развитию сбытового сектора по четырем основным направлениям, это - реконструкция действующей сети автозаправочных станций и нефтебаз в соответствии с мировыми стандартами; расширение сбытовой сети; совершенствование имеющихся и разработка новых схем оптовой продажи и экспорта нефтепродуктов; совершенствование ассортимента реализуемой продукции. В среднесрочной перспективе ОАО «Сургутнефтегаз» планирует построить и реконструировать около 200 автозаправочных станций.

Технологическая политика “Сургутнефтегаза” направлена на увеличение производственных мощностей, обновление фондов, снижение затрат на добычу и переработку нефти. Специалисты компании проводят тщательную работу по изучению и конкурсному отбору лучших предложений рынка техники и технологий, учитывая технический уровень, качество, цену, совместимость с имеющимися технологиями и экологическую безопасность.

Кроме того, “Сургутнефтегаз” располагает серьезной собственной научно-исследовательской и проектной базой. Подразделение компании -“СургутНИПИнефть” специализируется на проведении анализа выработки запасов; уточнении перспективных и прогнозных ресурсов нефти и газа; составлении проектов разработки месторождений. Институт осуществляет проектно-изыскательские работы по обустройству месторождений; решает проблемы в области геологии и разработки, бурения скважин, добычи нефти и газа; по повышению нефтеотдачи пластов. Ведутся исследования влияния отходов бурения на окружающую среду и разработка способов их сбора и обезвреживания.

На счету специалистов института ряд разработок, не имеющих аналогов в мире. Например, система адаптирующего заводнения, позволившая вовлечь в промышленную разработку забалансовые водо-нефтегазовые залежи с толщиной нефтяной оторочки до 10 метров системой вертикально-наклонных скважин и до 5 метров - с применением горизонтальных добывающих скважин.

Для обеспечения устойчивого развития и безопасности окружающей среды “Сургутнефтегаз” делает ставку на внедрение природо- и ресурсосберегающих малоотходных технологий, позволяющих осуществлять процессы добычи, переработки нефти и сбыта нефтепродуктов по международным стандартам экологической безопасности.

Результатом многолетнего устойчивого финансового положения “Сургутнефтегаз” является возможность уделять достаточное внимание социальным и благотворительным программам: в течение ряда лет оказывается помощь в сохранении и пополнении шедевров Государственной Третьяковской галереи; продолжается тесное сотрудничество с московским Государственным академическим театром им. Евг. Вахтангова и петербургским Академическим Малым театром (г. Санкт-Петербург).

При помощи ОАО «Сургутнефтегаз» построена детская музыкальная школа в г. Сургуте, в которой учатся сотни одаренных детей, многие из них уже успели стать лауреатами региональных и российских конкурсов юных музыкантов.

2. Анализ управленческой деятельности предприятия ОАО «Сургутнефтегаз»

2.1 Организационная структура управления предприятием

Диверсификация производства и специализация управления привели к появлению комбинированных структур, наиболее распространенной из которых стала линейно-функциональная. Она сочетает основные достоинства как линейной, так и функциональной системы, обеспечивает развитие специализации управленческой деятельности, сохраняя в то же время авторитет линейных руководителей, отвечающих за результаты производства.

Благодаря своим преимуществам линейно-функциональная структура управления получила широкое распространение, являясь практически единственным вариантом организации предприятия в России, и в полнее соответствовала командно-административным принципам и методам управления. Ее преимущества реализуются в условиях стабильной технологии, массового и крупносерийного производства.

В быстро меняющихся макроэкономических условиях, предпочтениях и ценностях потребителей, конкуренции, при преобладании экономических методов управления, преимущества линейно-функциональной структуры не столь очевидны, а недостатки становятся более ощутимы.

Рассмотрим организационную структуру предприятия, она представлена в Приложении. 1.

Недостатки линейно-функциональной структуры: медленное движение информации и, соответственно, принятий решений; конфликт интересов линейных и функциональных руководителей; конфликт интересов линейных и функциональных руководителей, что влияет не только на скорость, но и на качество принимаемых решений; узкая специализация руководителей среднего звена, ограничивающая их кругозор и отторгающая нововведения; стремление руководителей снизить риск и не брать на себя большую ответственность при принятии управленческих решений.

В этой структуре руководители линейного и функционального отделов имеют право на совместное принятие решений для соответствующего отдела предприятия. Например, право по найму рабочей силы для цехов принадлежит совместно начальнику отдела кадров и начальнику технического отдела. Если они не приходят к соглашению, то должна вмешаться вышестоящая инстанция.

Высшим органом управления Общества является общее собрание акционеров.

Общее руководство деятельностью Общества осуществляет Совет директоров, который вправе принимать решения по любым вопросам деятельности Общества, кроме тех, которые отнесены в соответствии с Уставом Общества к компетенции общего собрания акционеров. Члены Совета директоров Общества избираются годовым собранием акционеров, в порядке, предусмотренном Уставом Общества, сроком до следующего годового общего собрания акционеров. Лица, избранные в состав Совета директоров, могут переизбираться неограниченное число раз.

В соответствии с Уставом, Общество не имеет коллегиального исполнительного органа.

Генеральный директор является единоличным исполнительным органом Общества и руководит текущей деятельностью Общества в порядке и в пределах компетенции, определенной Уставом Общества, а также в соответствии с решениями Совета директоров и общего собрания акционеров. Генеральный директор Общества назначается Советом директоров Общества на срок 5 лет.

По истечении срока полномочий Генерального директора он может быть назначен Советом директоров на тот же срок неограниченное число раз. Генеральный директор подотчетен Совету директоров и общему собранию акционеров Общества.

Полномочия органов управления Общества определены Уставом Общества.

Управленческая структура в организации состоит из трех звеньев, а именно: высшего, среднего и нижнего. Руководители всех трех уровней должны обладать гибкостью, т.е. постоянно учиться новому и работать над собой, не бояться новых задач и обязанностей и сопряженной с ними ответственности, различать рискованные ситуации и новые возможности.

Руководство высшего звена – единоличный исполнительный орган в лице Генерального директора

К компетенции Генерального директора Общества относится:

- выполнение решений общего собрания акционеров и Совета директоров Общества;

- издание приказов, инструкций, распоряжений, указаний и других актов по вопросам деятельности Общества, обязательных для исполнения всеми работниками Общества;

- совершение в пределах предоставленных ему прав всех необходимых действий для реализации правомочий владения, пользования и распоряжения имуществом Общества, в том числе заключение договоров на приобретение, отчуждение имущества Общества; заключение договоров займов, кредитных договоров; кроме того, в связи с невозможностью определения на дату проведения общего собрания акционеров Общества сделок, подлежащих совершению в продолжение хозяйственных отношений между обществом и ОАО "НК "Сургутнефтегаз", в совершении которых в будущем может возникнуть заинтересованность генерального директора Общества, установить, что сделки указанного характера, в т.ч. сделки займа, а также сделки, связанные с приобретением или отчуждением Обществом прямо или косвенно имущества, в т.ч. акций, в предельной сумме, составляющей 10% балансовой стоимости активов Общества на дату принятия решения о заключении таких сделок, могут совершаться генеральным директором самостоятельно;

- представительство от имени Общества в отношениях с любыми российскими и иностранными юридическими и физическими лицами, заключение на территории Российской Федерации и за границей соглашений, договоров и совершение иных сделок от имени Общества, в том числе заключение договоров на приобретение имущества, стоимостью до 25% балансовой стоимости активов Общества, определенной по данным бухгалтерской отчетности Общества на последнюю отчетную дату, осуществление распоряжения средствами резервного, целевых и иных фондов Общества в соответствии с указанными Советом директоров Общества направлениями, выдача доверенностей на совершение сделок, открытие расчётных и иных счетов в банках и иных организациях и учреждениях;

- решение вопросов, связанных с инвестициями в развитие предприятий, организаций;

- утверждение и изменение структуры Общества, образование и прекращение деятельности структурных подразделений Общества, утверждение положений о структурных подразделениях Общества;

- утверждение штатного расписания, сметы расходов на содержание, размеров и форм оплаты труда работников Общества, Правил внутреннего трудового распорядка и должностных инструкций для всех категорий работников Общества;

- приём на работу, назначение и освобождение от должности, увольнение работников Общества, руководителей структурных подразделений, установление им должностных окладов и надбавок, применения к ним мер поощрения и дисциплинарного воздействия, принятие решений о привлечении их к материальной ответственности, заключение от имени Общества трудовых договоров (контрактов) с работниками;

- решение вопросов социального развития Общества и его дочерних обществ;

- принятие решений о предъявлении от имени Общества претензий и исков к юридическим и физическим лицам как в Российской Федерации, так и за рубежом в соответствии с законодательством.

Генеральный директор Общества вправе также принимать решения по любым вопросам руководства текущей деятельностью Общества и его дочерних обществ, не относящимся к компетенции общего собрания акционеров и Совета директоров Общества. Генеральный директор самостоятельно принимает решения по вопросам, относящимся к его компетенции.

Генеральный директор на время своего отсутствия и при иных обстоятельствах вправе назначить из числа должностных лиц Общества лицо, временно исполняющее обязанности Генерального директора.

Руководство среднего звена - наиболее многочисленная группа - включает в себя генеральных директоров, начальников отделов и ведущих специалистов. Их основные обязанности: реализовывать политику и планы, выработанные руководством высшего звена, и курировать работу руководителей нижнего звена.

Последняя ступень управления отдана руководству нижнего звена. Руководители этого уровня контролируют и направляют деятельность работников. Это, к примеру, прораб, заведующий канцелярией или контролер производственной линии. Обычно на эти должности назначаются идущие на повышение работники и молодые специалисты. Кроме того, руководители всех уровней исполняют свои профессиональные обязанности в таких областях, как маркетинг, финансы, техническое руководство, кадры или администрирование.

2.2 Анализ управления производством

Геологоразведка и добыча

ОАО «СУРГУТНЕФТЕГАЗ» работает практически во всех крупных нефтегазоносных провинциях Российской Федерации. Портфель компании в основном состоит из месторождений, находившихся в разработке длительное время, обладающих однако значительным потенциалом среднесрочного и долгосрочного роста. Ключевым моментом для реализации этого потенциала является достижение максимальной эффективности производственной деятельности и инвестиций.

В краткосрочной перспективе компания сконцентрируется на максимально эффективной разработке существующих запасов, основная масса которых залегает в Западной Сибири. Здесь мы будем повышать уровень добычи, увеличивать извлекаемость доказанных запасов и обеспечим коммерчески эффективную разработку вероятных запасов посредством целенаправленного применения технологий.

Возврат и запуск бездействующих скважин, усовершенствование управления пластами, оптимизация систем заводнения — эти меры уже неоднократно демонстрировали свою эффективность в мировой нефтяной промышленности и имеют значительный потенциал в России.

Например, на Самотлоре, нашем крупнейшем месторождении, применение методов разработки, используемых на месторождении Прудхо Бэй (Prudhoe Bay) на Аляске, позволит компании добавлять около 1 млрд баррелей запасов на каждые два процента увеличения коэффициента нефтеотдачи.

Доказанные запасы ОАО «СУРГУТНЕФТЕГАЗ» оцениваются в 9,0 млрд баррелей по стандартам Общества инженеров-нефтянников (SPE). Однако эта цифра может быть значительно увеличена, по мере того как мы осваиваем возможные и вероятные запасы и ресурсы. Быстрый рост добычи будет скомпенсирован восстановлением ресурсной базы.

В среднесрочной и долгосрочной перспективе рост добычи будет поддерживаться за счет продолжения оптимизации добычи на существующих месторождениях и разработки новых пластов и геологических структур, связанных с разрабатываемыми сегодня месторождениями.

Эффективность капитальных инвестиций планируется повысить путем сочетания вторичных методов извлечения и бурения новых скважин. Так называемый «Рябчик» — пласт, находящийся выше разрабатываемых горизонтов Самотлора, — является примером того, как можно разрабатывать нетронутые запасы с использованием существующей инфраструктуры и новых технологий. В более долгосрочной перспективе начнется освоение таких новых проектов, как Ковыкта (Восточная Сибирь) и Уват (юг Тюменской области).

Стратегия ОАО «СУРГУТНЕФТЕГАЗ» в области геологоразведки и добычи будет заключаться в применении наилучших технологий, для того чтобы превратить огромные ресурсы компании в доказанные запасы — добыть их наиболее эффективным и выгодным способом. График, приведенный ниже, демонстрирует огромный потенциал этого подхода: продолжение возрождения старых месторождений в ближайшей перспективе, непрерывная оптимизация добычи на существующих месторождениях и освоение новых месторождений в среднесрочной перспективе, освоение новых, крупномасштабных проектов, требующих новой инфраструктуры — в долгосрочной. Работа ОАО «СУРГУТНЕФТЕГАЗ» в области геологоразведки и добычи будет направлена на реализацию этого потенциала.

Teхнологии

Технологии играют ключевую роль не только в области геологоразведки и добычи. Применение технологий будет способствовать повышению эффективности во всех сферах деятельности компании. Инвестиции в технологии не только позволят обеспечить рост добычи, но и повысят эффективность капиталовложений в проекты по всем активам компании — например, в вышеупомянутый проект модернизации Рязанского НПЗ или в развитие нашего газового бизнеса в Роспане. Программа Production Technical Limits расширит рамки применения технологий по всем направлениям бизнеса.

Особое внимание в ближайшем будущем будет уделяться применению технологий в области нефтесервисов. Работа в этом направлении позволит повысить качество сервисных услуг при одновременном сокращении стоимости и сроков исполнения заказов.

Целью компании в этой области является достижение наилучшего уровня сервисных услуг, предоставляемых в России, по всем основным направлениям технического обеспечения, включая бурение, текущий и капитальный ремонт скважин, гидроразрывы пластов и др.

Газ

ОАО «СУРГУТНЕФТЕГАЗ» обладает значительными ресурсами газа. Однако на потенциальный рост компании в этом секторе будут влиять факторы, не зависящие от компании, — например, ход либерализации внутреннего рынка газа, возможности доступа к инфраструктуре транспортировки газа и доступа к рынкам экспорта. Тем не менее, ОАО «СУРГУТНЕФТЕГАЗ» планирует использовать любые возможности, возникающие на этом поле.

Одним из важнейших долгосрочных проектов компании является разработка Ковыктинского месторождения в Иркутской области. Этот проект, в котором ОАО «СУРГУТНЕФТЕГАЗ» контролирует 63%, предполагает добычу до 40 млрд м3 в год к 2020 году. Добытый газ будет поставляться на рынки Восточной Сибири, а также на экспортные рынки Восточной Азии. Наиболее вероятно, что запуск проекта и первые продажи будут проводиться в рамках проекта газификации Иркутской области, который начнется в 2006 году. Международное ТЭО, подписанное Россией, Китаем и Южной Кореей в ноябре 2003 года, открывает путь для реализации этого стратегически важного газового проекта.

2.3 Система управления персоналом

Одним из решающих факторов успешной деятельности ОАО "Сургутнефтегаз", безусловно, является его персонал - слаженный коллектив профессионалов, способный к постоянному развитию и освоению передового опыта, инициативному решению стоящих перед ним задач.

О "Сургутнефтегазе" часто говорят как о компании довольно консервативного, а точнее классического стиля. И ее концепция управления персоналом, базирующаяся на принципах классического менеджмента, вполне гармонично вписывается в общую стратегию развития.

Сегодня в ОАО "Сургутнефтегаз" трудится более 99 тыс. сотрудников, в том числе 89 тыс. человек занято в сфере нефтегазодобычи. Если говорить о возрастном цензе коллектива, то почти треть наших сотрудников - молодежь в возрасте до 30-ти лет, порядка 15% персонала - специалисты с высшим образованием, 19% - со средним профессиональным образованием, 49 сотрудников имеют степень кандидатов наук, 4 - доктора наук. Наибольшее число сотрудников - 38% от - занято в сфере нефтегазодобычи, более 11 тыс. человек - в бурении, 10 тыс. человек обеспечивают транспортные перевозки.

Уровень текучести кадров составляет около 6%. Не секрет, что труд в нефтяной отрасли очень и очень нелегок, а на Севере тем более. Работа на промыслах и буровых связана с разъездами, нефть добывается не в городах и поселках - в тайге, среди болот. Удаленность промыслов - десятки и сотни километров. Ежедневно в половине седьмого утра тысячи работников "Сургутнефтегаза" отправляются на свои рабочие места и возвращаются домой поздним вечером. У кого-то вахтовый режим работы, кто-то улетает вертолетом за две-три сотни километров от дома на 15 дней... Далеко не каждый выдерживает ритм непрерывного производства, трудности профессии, поэтому добиться "нулевой" текучести кадров, конечно, невозможно. В целом же коллектив устоявшийся, отличающийся высокой дисциплиной труда, работающий на совесть.

"Сургутнефтегаз" ежегодно направляет значительные средства на подготовку и переподготовку кадров, повышение квалификации персонала, в том числе и на базе лучших мировых научных и учебных центров, на заводах-изготовителях приобретаемого оборудования и международных бизнес-семинарах. На предприятии разработана и успешно действует собственная система непрерывного внутрифирменного профессионального образования, которая позволяет нам ежегодно обеспечивать подготовку и переподготовку около 77% от общего количества рабочих и специалистов, нуждающихся в повышении квалификации. Создан и доведен до уровня учебных центров ведущих мировых компаний наш Центр политехнического обучения, который ведет подготовку персонала практически по всем направлениям деятельности предприятия. Центр располагает учебно-производственным полигоном, он оснащен рядом уникальных тренинговых комплексов и не имеет аналогов в регионе. На его базе проходят обучение сотрудники не только нашего акционерного общества, но и ряда других компаний, работающих в Западной Сибири.

Одна из важнейших составляющих работы по развитию кадрового потенциала - это целевое обучение будущих специалистов. Здесь несколько этапов, каждый из которых требует очень серьезного подхода. Сначала отбор кандидатов для направления в вузы и сузы ведут кадровые службы наших структурных подразделений, проводят с каждым из будущих направленцев индивидуальную работу. Главный критерий, конечно, высокий балл в аттестате, но не менее важно и выяснить то, насколько осознан выбор выпускником школы. С тем чтобы облегчить им этот достаточно непростой в жизни каждого человека выбор (интересных профессий много, а в юном возрасте все интересно и увлекательно), проводятся для выпускников дни открытых дверей вузов. Затем почти полтора месяца работает центральная комиссия, которая тщательно рассматривает представленных кандидатов и выдает направление на обучение. В 2006 году в вузы и сузы выдано 737 направлений, в профессиональные лицеи и училища - 171. А всего на сегодняшний день по направлению "Сургутнефтегаза" обучается 2720 человек.

Предприятие сотрудничает с целым рядом ведущих вузов страны - их более ста, но базовые это Сургутский институт нефти и газа, Тюменский нефтегазовый институт, Сургутский государственный университет. Тесные связи у нас с Сургутским и Лянторским нефтяными техникумами, работающими в нашем регионе, с профессионально-техническими училищами города. Все получившие направление на целевое обучение имеют право на частичную оплату договоров, если обучение платное, гарантированное место прохождения практики и, после успешного окончания учебы, гарантию трудоустройства.

Не секрет, что сегодня одна из главных проблем подготовки специалистов по техническим специальностям - это отсутствие возможности у ряда учебных заведений обеспечить закрепление теоретических знаний на практике; понятно, что такой метод подготовки не соответствует сегодняшним требованиям. В ОАО «Сургутнефтегаз» специалист уже во время практики знакомится со спецификой работы предприятия, с уровнем требований. Дипломные проекты "целевики" защищают по темам, заказанным предприятием. То есть, они приходят на производство достаточно подготовленными. Через несколько месяцев после того как молодые специалисты устраиваются на предприятие, для них проводится встреча с ведущими специалистами ОАО "Сургутнефтегаз", а в апреле на традиционной научно-технической конференции молодых специалистов каждый имеет возможность показать все, на что способен. Сейчас эта форма работы с молодыми специалистами редко используется в нашей стране. В ОАО «Сургутнефтегаз» она пользуется неизменной популярностью, и имеет большое значение. Конференция позволяет выявить по-настоящему талантливых молодых инженеров, облегчить их продвижение по ступенькам профессиональной карьеры, помочь в реализации новаторских идей. Это завтрашний золотой фонд, и предприятие стремится всеми силами его поощрять и развивать. Тем более что уже их первые исследования дают ощутимый результат. Экономический эффект от внедрения в производство представленных молодыми специалистами на конференции разработок составляет от четверти до трети миллиардов рублей в год. Среди тех, кто впервые заявил о себе на подобной конференции, и заместители генерального директора, и ведущие специалисты аппарата управления, начальники, главные инженеры структурных подразделений.

Кадровая служба компании при планировании трудовых ресурсов и составлении прогнозов потребности в кадрах руководствуется специальнойя методика расчета потребности в кадрах, которая позволяет определять действительный спрос конкретного подразделения в квалифицированной рабочей силе, необходимость подготовки и переподготовки кадров, планомерно управлять процессом высвобождения и перераспределения работающих. В каждом подразделении над балансом трудовых ресурсов работает ряд отделов - технический, планово-экономический, отдел труда и заработной платы, отдел кадров.

ОАО «Сургутнефтегаз» старается использовать все имеющиеся возможности в удовлетворении потребности в кадрах. Привлекает на конкурсной основе специалистов в регионе своей деятельности, но здесь ресурсы весьма и весьма ограничены. Основная же масса - это, конечно, подготовленные предприятием специалисты. Практика показывает, что именно эти кадры работают с большей отдачей, лучше представляют себе специфику работы в нефтегазодобыче. И это, в общем-то, понятно, поскольку большинство из них - дети самих нефтяников, не понаслышке знающие, что такое труд на промыслах и буровых, адаптированные к нашим климатическим условиям. Самое главное, качество подготовки кадров у нас достаточно высокое.

Молодежная политика ОАО «Сургутнефтегаз»

Производственный потенциал и стабильное динамическое развитие открытого акционерного общества «Сургутнефтегаз» обосновывают необходимость проводить сбалансированную научно-техническую политику, направленную на максимальное содействие творческой активности талантливой молодежи Общества. Планомерная работа с молодыми специалистами и работающей молодежью и формирование из них кадрового резерва позволяют сохранить кадровый потенциал на высоком уровне, что в свою очередь отражается на технико-экономических показателях акционерного общества «Сургутнефтегаз».

В целях привлечения молодых ученых и специалистов, способных развивать научно-технический потенциал открытого акционерного общества «Сургутнефтегаз» на ближайшие годы, 24 года подряд в апреле проводится научно-техническая конференция молодых ученых и специалистов. Задачей конференции является привлечение работающей молодежи к усовершенствованию технологических процессов, направленных на улучшение условий труда и внедрение новых технологий с экономической эффективностью для ОАО «Сургутнефтегаз». Авторов докладов, занявших первые места, направить на стажировку за рубеж. С апреля 2003 года присуждается «Премия имени Виктора Сергеевича Дешуры» (главный инженер ПО «Сургутнефтегаз» с 1983 – 1995гг.). Премия является формой поощрения работников ОАО «Сургутнефтегаз» за научную, рационализаторскую и изобретательскую деятельность, разработку и внедрение мероприятий по повышению эффективности производства, имеющих подтвержденный наибольший экономический эффект.

С 23 ноября 2003 года решением конференции молодых работников ОАО «Сургутнефтегаз» создано Молодежное объединение ОАО «Сургутнефтегаз» на основе Совета молодых специалистов. Молодежное объединение ОАО «Сургутнефтегаз» является самоуправляемым, некоммерческим формированием молодых работников, объединившихся на основе общности интересов для реализации общих целей и решения задач.

Объединение создано и осуществляет свою деятельность в целях повышения трудовой активности, привлечения к научно-техническому творчеству, формирования общественного сознания, организации культурного досуга, а также решения различных социальных проблем по месту жительства и работы граждан в возрасте до 35 лет, состоящих в трудовых отношениях с ОАО «Сургутнефтегаз».

Высшим руководящим органом Молодежного объединения ОАО «Сургутнефтегаз» является Конференция созываемая Председателем Совета не реже одного раза в два года. По инициативе председателя или, не менее чем половины членов Совета Объединения может быть созвана внеочередная конференция.

Интересы участников на конференции представляют работники структурных подразделений ОАО «Сургутнефтегаз», по 1 человеку от 10 участников Объединения каждого подразделения

Конференция участников правомочна, принимать решения, если в её работе принимает участие не менее 2/3 делегированных представителей Объединения. Решения принимаются простым большинством голосов, за исключением решения о прекращении деятельности Объединения, для принятия которого требуется не менее 2/3 голосов участников конференции.

Совет Объединения является коллегиальным органом, проводящим свои заседания не реже одного раза в квартал. Он решает все вопросы, в соответствии с Положением, о Совете Объединения, связанные с деятельностью Объединения, кроме относящихся к исключительной компетенции Конференции. Совет избирается на Конференции путем открытого прямого голосования сроком на два года в количестве 15 человек.

Советы молодежи структурных подразделений созданы в 45 структурных подразделениях ОАО «Сургутнефтегаз». Советы подотчетны Совету молодежного объединения ОАО «Сургутнефтегаз».

В ОАО «Сургутнефтегаз работающей молодежи в возрасте до 35 лет более 33 тысяч человек.

Растущий производственный потенциал и динамичное развитие ОАО «Сургутнефтегаз» диктуют необходимость проведения сбалансированной научно-технической политики, направленной на максимальное содействие творческой активности талантливой молодежи. Планомерная работа с молодежью и формирование из ее передовых представителей кадрового резерва позволяют поддерживать кадровый потенциал на высоком уровне, что положительно влияет на технико-экономические показатели ОАО «Сургутнефтегаз». Молодежная политика компании нацелена также на обеспечение благоприятных условий отдыха и досуга работников в возрасте до 35 лет.

Кадровая политика в работе с молодыми специалистами предусматривает расстановку специалистов по рабочим местам, их адаптацию к условиям производственной деятельности, успешное освоение профессии, должности, привлечение к научно-практической деятельности, повышение квалификации и должностное продвижение. Социально-профессиональный рост и продвижение зависят от усилий самих молодых работников под руководством главных и ведущих специалистов; соответствующую работу проводят кадровые службы и организация, объединяющая молодых специалистов. Молодежное объединение ОАО «Сургутнефтегаз» было создано в 2003 году на основе Совета молодых специалистов компании. Объединение выступило активным проводником реализации молодежной политики компании. Регулярно проводятся разного плана встречи, спортивные мероприятия и военно-патриотические сборы, обеспечен выпуск газеты «Молодежный перекресток», поддерживается одноименный интернет-ресурс в корпоративной сети компании.

Молодежь участвует в ежегодных научно-технических конференциях и конкурсах профессионального мастерства. Благодаря проведению в течение 25 лет подряд научно-технических конференций компания решила задачи по привлечению работающей молодежи к усовершенствованию технологических процессов, реализовала ряд проектов по улучшению условий труда и внедрению новых экономически эффективных технологий.

Администрация ОАО «Сургутнефтегаз» прилагает усилия к решению насущной для молодежи жилищной проблемы. Работает система кредитования в корпоративном банке, молодые специалисты располагают реальными возможностями для улучшения своих жилищных условий за счет долевого строительства. Председатель Совета Молодежного объединения вошел в состав рабочей группы акционерного общества по программе ипотечного кредитования.

Трудовые отношения

Трудовые отношения и иные непосредственно связанные с ними отношения между работниками и работодателем регулируются трудовым договором, настоящим коллективным договором, локальными нормативными актами, трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Работодатель обязуется:

обеспечить трудовой коллектив общества материально;техническими ресурсами для выполнения произ; водственной программы;

обеспечить безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда и локальным нормативным актам ОАО «Сургутнефтегаз»;

обеспечить соблюдение трудового законодательства Российской Федерации и иных нормативных право; вых актов, содержащих нормы трудового права, локальных нормативных актов, условий коллективного дого; вора и трудовых договоров;

выполнять иные обязанности, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, локальными норматив; ными актами и трудовыми договорами.

Работники обязуются:

выполнять производственные программы;

соблюдать правила внутреннего трудового распорядка, условия трудового договора, выполнять трудовые обязанности, возложенные должностной (рабочей) инструкцией, не нарушать трудовую, производственную и технологическую дисциплины, не допускать брак и аварии, соблюдать требования по качеству выполняемых работ;

выполнять условия коллективного договора;

выполнять установленные нормы труда;

соблюдать требования по охране труда и обеспечению безопасности труда, пожарной безопасности, охраны окружающей среды;

не нарушать Правила дорожного движения РФ;

обеспечить правильную эксплуатацию и сохранность технических средств, оборудования, инструментов и материалов;

обеспечить рациональное использование природных ресурсов;

обеспечить выполнение установленных норм расхода материально;технических и топливно;энергетичес; ких ресурсов;

бережно относиться к имуществу работодателя и других работников;

незамедлительно сообщить работодателю либо непосредственному руководителю о возникновении ситу; ации, представляющей угрозу жизни и здоровью людей, сохранности имущества работодателя (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохран; ность этого имущества);

проходить обязательные медицинские осмотры (обследования), предусмотренные Трудовым кодексом РФ и иными федеральными законами, локальными нормативными актами ОАО «Сургутнефтегаз»;

выполнять иные обязанности, установленные Трудовым кодексом РФ, коллективным договором, правила; ми внутреннего трудового распорядка, локальными нормативными актами ОАО «Сургутнефтегаз» и трудовы; ми договорами;

соблюдать действующее законодательство РФ при выполнении работ.

Объединенная профсоюзная организация обязуется:

Оказывать безвозмездную правовую помощь работникам ОАО «Сургутнефтегаз». Через депутатов, членов выборных профсоюзных органов добиваться от государственных органов принятия решений по повышению социальных гарантий работников, в том числе:

участвовать в разработке нормативных актов, программ, рекомендаций;

комиссионной проверки тарифов на коммунальные услуги в городе Сургуте и Сургутском районе.

Незамедлительно информировать работодателя об изменениях и дополнениях Устава профессионального союза, избрании и освобождении выборных профсоюзных работников.

На основе анализа требований работников ОАО «Сургутнефтегаз» своевременно вносить предложения и вести переговоры с работодателем по совершенствованию систем и форм оплаты труда.

Принимать участие в разработке положений и принятии решений по распределению жилья, предназначенного для улучшения жилищных условий нуждающихся работников акционерного общества.

Принимать меры к недопущению причинения работниками материального ущерба акционерному обществу.

Контролировать и обеспечивать выполнение принятых работниками акционерного общества обязательств по выполнению производственных программ и соблюдение:

локальных нормативных актов ОАО «Сургутнефтегаз», принятых с учетом мнения выборного органа проф; союзной организации работников в порядке, установленном ст.372 ТК РФ;

правил внутреннего трудового распорядка, трудовой, производственной и технологической дисциплин, требований к качеству выполняемых работ, не допуская брак и аварии;

условий коллективного договора;

требований по охране труда и обеспечению безопасности труда, пожарной безопасности, охраны окружающей среды;

установленных норм труда;

Правил дорожного движения РФ;

правильной эксплуатации и сохранности технических средств, оборудования, инструментов и материалов;

требований рационального использования природных ресурсов;

установленных норм расхода материально-технических и топливно-энергетических ресурсов;

бережного отношения к имуществу работодателя и других работников;

прохождения в установленном порядке обязательных медицинских осмотров (обследований), предусмотрен; ных Трудовым кодексом РФ и иными федеральными законами, локальными нормативными актами ОАО «Сургут; нефтегаз»;

иных обязанностей, установленных Трудовым кодексом РФ, коллективным договором, правилами внут; реннего трудового распорядка, локальными нормативными актами ОАО «Сургутнефтегаз»;

действующего законодательства РФ при выполнении работ.

Участвовать в расследовании несчастных случаев, происшедших на производстве, в качестве членов ко; миссий по расследованию.

В целях реализации общественно полезных инициатив и интересов работающей молодежи проводить за счет средств Объединенной профсоюзной организации и первичных профсоюзных организаций структурных подразделений фестивали авторской песни, сезоны игр КВН среди молодежных команд структурных подразделений акционерного общества.

Участвовать в организации, проведении и финансировании общественно значимых для трудовых коллективов ОАО «Сургутнефтегаз» мероприятий:

конкурсов профессионального мастерства, научно технических конференций молодых специалистов, спар; такиад физкультурных коллективов акционерного общества, конкурсов художественной самодеятельности, детских новогодних утренников, праздников «День Победы», «День работников нефтяной и газовой промышленности», «День пожилого человека» в структурных подразделениях акционерного общества.

Приобретать путевки для отдыха и санаторно;курортного лечения работников, являющихся членами Объединенной профсоюзной организации и первичных профсоюзных организаций, входящих в ее структуру, и членов их семей за счет средств Объединенной профсоюзной организации и средств первичных профсоюзных организаций в соответствии со сметами.

Установить, что размер льгот и компенсаций, предусмотренных настоящим коллективным договором, зависит от результатов трудовой деятельности коллектива, в пределах прибыли акционерного общества. При неэкономичной работе, непроизводительных расходах и потерях компенсация убытков от порчи, брака, аварий, хищений, дисциплинарных нарушений производится за счет средств структурного подразделения.

2.4 Социальная политика предприятия

В соответствии с коллективным договором предусматривающим предоставление работникам и пенсионерам льгот и выплат, размер которых либо условие об их предоставлении зависят от величины стажа работы в ОАО «Сургутнефтегаз», при исчислении стажа работы учитывать суммированный трудовой стаж в ОАО «Сургутнефтегаз» (включая периоды работы на предприятиях Главтюменнефтегаза, позднее вошедших в структуру ОАО (ПО) «Сургутнефтегаз»), в его дочерних обществах и иных аффилированных лицах, в НПФ «Сургутнефтегаз», а также в Объединенной профсоюзной организации и первичных профсоюзных организациях, входящих в ее структуру.

Льготы, предусмотренные коллективным договором, предоставляются работникам и неработающим пенсионерам ОАО «Сургутнефтегаз» один раз в течение календарного года, если иное не определено условиями конкретных пунктов.

Работникам, награжденным почетным знаком «За трудовые заслуги»:

ежегодно предоставлять бесплатную лечебную путевку в санатории или туристическую путевку,

компенсировать расходы по оплате стоимости услуг медицинских учреждений.

Работникам, имеющим звание «Ветеран труда ОАО (АО) «Сургутнефтегаз», предоставлять следующие льготы в пределах имеющихся средств:

выделять бесплатные путевки один раз в три года в санатории, расположенные на территории Российс; кой Федерации;

ежегодно предоставлять дополнительный оплачиваемый отпуск продолжительностью 3 календарных дня по заявлению работника;

предоставлять разовый беспроцентный заем в соответствии с нормативами и условиями его погашения, определяемыми акционерным обществом;

ежегодно предоставлять двухнедельный отпуск без сохранения заработной платы;

компенсировать расходы на оплату стоимости услуг медицинских учреждений (работникам и пенсионе; рам, удостоенным звания «Ветеран труда ОАО (АО) «Сургутнефтегаз»)* в размере до 50%.

соответствии с Положением о порядке обеспечения жилыми помещениями работников открытого акционерного общества «Сургутнефтегаз» и решениями ОАО «Сургутнефтегаз» и Объединенной профсоюзной организации представителям работодателя в структурных подразделениях вести учет работников, нуждающихся в улучшении жилищных условий, и делопроизводство, необходимое для учета и распределения жилых помещений. Первичным профсоюзным организациям структурных подразделений ОАО «Сургутнефтегаз» принимать участие в утверждении списков очередности и осуществлять контроль за состоянием учета, распределением и получением жилья работниками акционерного общества, обеспечивать гласность в решении этих вопросов.

Структурным подразделениям ОАО «Сургутнефтегаз», направившим в учебные заведения работника, состоявшего в списках нуждающихся в улучшении (получении) жилой площади, сохранять за ним право состоять на учете нуждающихся в улучшении жилищных условий.

Выплачивать компенсацию семьям работников ОАО «Сургутнефтегаз», вступившим в первый брак, признанным нуждающимися в получении жилья и являющимися поднанимателями жилых помещений, не проживающим в общежитиях ОАО «Сургутнефтегаз», в первые три года после бракосочетания в размере 5 100 рублей в квартал на одного члена семьи.

Выдавать направления на обучение в высшие и средние профессиональные образовательные учреждения работникам ОАО «Сургутнефтегаз» и их детям в соответствии с «Положением о порядке обучения по целевому направлению в образовательных учреждениях высшего и среднего профессионального образования» с частичным возмещением затрат на обучение образовательным учреждениям в пределах ежегодно утверждаемой сметы затрат.

Оплачивать, один раз в учебном году проезд к месту нахождения учебного заведения и обратно работникам, получающим образование соответствующего уровня впервые, обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждениях:

высшего профессионального образования — 100% стоимости проезда;

среднего профессионального образования — 50% стоимости проезда.

При получении высшего профессионального образования льгота предоставляется только успешно обучающимся в этих учреждениях работникам.

Предоставлять бесплатные путевки в санатории, детские оздоровительные лагеря, расположенные на территории Российской Федерации, детям;инвалидам в возрасте до 18 лет, детям;сиротам в возрасте до 18лет и детям (до 16 лет, учащимся до 18 лет), имеющим одного родителя. Ежегодно выплачивать им материальную помощь в сумме 10 000 рублей. Оплачивать дорогу и расходы на сопровождение детей;инвалидов.

Оказывать ежеквартально материальную помощь многодетным семьям, имеющим трех и более детей в возрасте до 16 лет (учащихся в возрасте до 18 лет) и доход на одного члена семьи ниже величины прожиточного минимума, установленного в соответствующем субъекте РФ (по месту проживания семьи в пределах Российской Федерации), проживающим:

в районах Крайнего Севера и приравненных к ним местностях в сумме 7 920 рублей;

в других районах в сумме 3 960 рублей.

Выплачивать материальную помощь работникам, уходящим в отпуск, отработавшим в акционерном обществе на дату ухода в отпуск:

до 5 лет — 3 000 рублей,

свыше 5 до 10 лет — 5 000 рублей,

свыше 10 лет — 10 000 рублей.

Материальная помощь выплачивается, если акционерное общество и профсоюзная организация за счет собственных средств не обеспечили предоставления комплекса оздоровительных услуг в санаториях в этот же период.

Выплачивать материальную помощь в случае смерти работников и проживающих в Российской Федерации неработающих пенсионеров акционерного общества в сумме 15 000 (пятнадцать) тысяч рублей независимо от места их смерти.

Материальная помощь выплачивается близкому родственнику либо лицу, занимающемуся организацией похорон.

Данная льгота действительна в течение года со дня смерти. Для выплат в связи со смертью, наступившей в 2009 году, срок действия льготы ограничивается сроком окончания действия коллективного договора.

Выплачивать материальную помощь работникам, увольняющимся в связи с выходом на трудовую пенсию по старости или по инвалидности и отработавшим в ОАО «Сургутнефтегаз»:

до 5 лет — до 10 000 (десять тысяч) рублей,

свыше 5 до 10 лет — до 20 000 (двадцать тысяч) рублей,

свыше 10 до 15 лет — до 40 000 (сорок тысяч) рублей,

свыше 15 до 20 лет — до 60 000 (шестьдесят тысяч) рублей,

свыше 20 до 25 лет — до 80 000 (восемьдесят тысяч) рублей,

свыше 25 до 30 лет — до 100 000 (сто тысяч) рублей,

свыше 30 лет — до 200 000 (двести тысяч) рублей.

Порядок выплаты материальной помощи в связи с выходом на трудовую пенсию по старости или по ин; валидности определяется приложением 14 к коллективному договору.

Женщинам, имеющим ребенка старше 1,5 лет и находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет:

проживающим в районах Крайнего Севера и приравненных к ним местностях ежемесячно выплачивать компенсацию в сумме 1 200 рублей; женщинам, имеющим неполную семью, — в сумме 1 980 рублей;

проживающим в районах, не относящихся к Крайнему Северу и приравненных к ним местностям, ежемесячно выплачивать компенсацию в сумме 810 рублей; женщинам, имеющим неполную семью, — в сумме 1 200 рублей.

Производить оплату 50% суммы фактически оплаченных родительских взносов за посещение детского сада детьми многодетных семей, имеющих 4 детей в возрасте до 18 лет. Семьям, имеющим 5 и более детей в возрасте до 18 лет, производить оплату суммы фактически оплаченных родительских взносов за посещение детьми детского сада в размере 100%.

Работникам, отслужившим срок службы в рядах Вооруженных Сил России либо прошедшим заменяющую военную службу альтернативную гражданскую службу, и вернувшимся в акционерное общество, молодым специалистам ОАО «Сургутнефтегаз», впервые приступившим к работе после окончания обучения в образовательных учреждениях высшего, среднего профессионального образования, оказывать разовую материальную помощь в размере 10,0 (десять) тысяч рублей. Материальная помощь выплачивается работникам, проработавшим не менее шести месяцев в акционерном обществе.

Статус молодого специалиста определяется Положением, действующим в акционерном обществе.

В стаже работы, дающем право на получение данной льготы, не учитываются время болезни, отпуска без сохранения заработной платы, а также время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст.76 Трудового кодекса РФ.

Молодым работникам (лицам в возрасте до 30 лет) процентную надбавку к заработной плате выплачивать в полном размере с первого дня работы в районах Крайнего Севера и приравненных к ним местностях, если они прожили в указанных районах и местностях не менее пяти лет.

В честь празднования Международного женского дня 8 Марта выплачивать ежегодно единовременное вознаграждение женщинам, находящимся в списочном составе структурных подразделений и аппарата управления ОАО «Сургутнефтегаз» по состоянию на первое марта, в размере 2 000 (две тысячи) рублей каждой. Выплату вознаграждения производить одновременно с выплатой заработной платы работников за февраль.

Работникам ОАО «Сургутнефтегаз», исполняющим в соответствии со ст. 170 ТК РФ государственные или общественные обязанности, а именно: обязанности присяжных и арбитражных заседателей, воинские обязанности, обязанности членов избирательных комиссий, депутатские обязанности — сохранять на период освобождения от работы для исполнения указанных обязанностей среднюю заработную плату работника.

Производить доплату сверх установленного законодательством Российской Федерации размера пособия по беременности и родам до размера средней заработной платы работника.

В случаях заболевания работника, если оно длится более 30 дней, производить доплату работникам сверх установленного законодательством Российской Федерации максимального размера пособия по времен; ной нетрудоспособности до размера средней заработной платы работника, начиная с 31 дня заболевания, но не более чем за один календарный месяц заболевания. Данная льгота предоставляется работникам один раз в году.

Льгота не распространяется на лиц, имеющих право на получение пособия по временной нетрудоспособости после увольнения.

Осуществлять доставку от места нахождения работодателя (пункта сбора) до места работы и обратно работников, работающих вахтовым методом.

Работникам, работающим по вахтовому методу организации работ, при работе в полевых условиях, за все календарные дни нахождения в полевых условиях, взамен надбавки за вахтовый метод работы производится выплата полевого довольствия в размере, предусмотренном Положением о служебных поездках работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также связана с работой в полевых условиях.

Возмещать работникам расходы, связанные со служебными командировками, а также расходы, связанные со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также связана с работой в полевых условиях.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются отдельным локальным нормативным актом работодателя.

Порядок и размеры возмещения расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также связана с работой в полевых условиях, определяются Положением о служебных поездках работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также связана с работой в полевых условиях, утвержденным отдельным локальным актом.

На основании Перечня работ, профессий и должностей работников ОАО «Сургутнефтегаз», имеющих право на возмещение расходов, связанных со служебными поездками (приложение 15 к коллективному договору), структурными подразделениями разрабатываются и утверждаются с учетом мнения первичных профсоюзных организаций Перечни работ, профессий и должностей работников структурных подразделений ОАО «Сургутнефтегаз», постоянная работа которых осуществляется в пути или имеет разъездной характер, а также связана с работой в полевых условиях.

Возмещать работникам, для которых ОАО «Сургутнефтегаз» является основным местом работы, расходы, связанные с проездом к месту проведения отпуска и обратно в соответствии с Порядком компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно согласно приложению 16 к коллективному договору.

Предоставлять работникам, для которых ОАО «Сургутнефтегаз» является основным местом работы, гарантии и компенсации, связанные с переездом в соответствии с Порядком компенсации расходов, связанных с переездом, согласно приложению 17 к коллективному договору.

Обеспечивать в 2007—2009 годах оздоровление работников в санаториях исходя из наличия средств на эти цели согласно годовому финансовому плану акционерного общества.

Распределение путевок работникам производить совместно представителям работодателя и председателям первичных профсоюзных организаций.

Оплачивать затраты при организованных перевозках в санатории и оздоровительные лагеря детей работников ОАО «Сургутнефтегаз», а также детей бывших работников ОАО «Сургутнефтегаз», погибших при несчастном случае на производстве, кроме случаев, произошедших на почве алкогольного, наркотического или токсического опьянений работника.

В санатории и детские оздоровительные лагеря направлять детей в возрасте от 8 до 14 лет.

Производить оздоровление детей с ослабленным здоровьем в период осенних и весенних каникул в дет; ском санатории «Юный нефтяник».

Выделять путевки в санатории, расположенные на территории Российской Федерации:

многодетным (имеющим 3 и более детей) и малообеспеченным семьям до 5% всего количества путевок с оплатой 5% стоимости;

работнику, проработавшему в ОАО «Сургутнефтегаз» более 1 года; несовершеннолетним детям работни; ка, проработавшего в ОАО «Сургутнефтегаз» более 1 года, (в том числе неусыновленным/неудочеренным), несовершеннолетним детям бывшего работника, погибшего при несчастном случае на производстве, кроме случаев, происшедших на почве алкогольного, наркотического или токсического опьянений работника, опе; каемым детям (независимо от того, сам работник является его опекуном или супруг (супруга), а в случае их обучения по очной форме в образовательном учреждении — в возрасте до 22 лет, нетрудоспособным детям работников — инвалидам с детства; супруге (супругу), находящейся (находящемуся) на иждивении* или имеющей (имеющему) инвалидность. Конкретный размер возмещения стоимости выделенных путевок, при; обретенных за счет различных источников финансирования, определяется ОАО «Сургутнефтегаз» и Объединенной профсоюзной организацией;

работникам ОАО «Сургутнефтегаз», являющимся инвалидами, причиной инвалидности которых стали трудовое увечье, предоставлять бесплатно один раз в три года путевки в санатории, расположенные на территории Российской Федерации.

Производить частичную компенсацию фактических расходов на лечение, протезирование конечностей и другие виды медицинской помощи работникам, пострадавшим при несчастных случаях на производстве.

Компенсация услуг медицинских учреждений производится работникам акционерного общества и неработающим пенсионерам, получившим травму на производстве в ОАО (ПО) «Сургутнефтегаз», кроме случаев, происшедших на почве алкогольного, наркотического или токсического опьянений работника, если Фондом социального страхования РФ отказано в этих видах помощи.

Проводить добровольное страхование работников от несчастных случаев на производстве по профессиям из числа наиболее подверженных риску производственного травматизма в пределах денежных средств, выделенных на эти цели.

соответствии с нормативом, определяемым акционерным обществом, выделять работникам акционерного общества средства на лечение в размерах, устанавливаемых комиссией структурного подразделения.

Выплачивать материальную помощь на лечение, приобретение медикаментов и средств медицинского назначения неработающим пенсионерам ОАО «Сургутнефтегаз» в пределах выделяемых структурным под; разделениям денежных средств на материальную помощь.

Обеспечить выплату материальной помощи для приобретения лекарств и на лечение, при непредоставлении лечебных путевок ветеранам Великой Отечественной войны, работникам и неработающим пенсионерам акционерного общества, являющимся инвалидами I, IIгрупп (2, 3 степени ограничения способности к трудовой деятельности), причиной инвалидности которых стало трудовое увечье, в сумме 7 920 рублей.

Отдельным категориям работников и проживающим в Российской Федерации неработающим пенсионерам предоставлять следующие льготы:

Неработающим пенсионерам ОАО «Сургутнефтегаз», проработавшим в акционерном обществе не менее 5 лет, уволившимся на пенсию до 01.01.95 и не являющимся участниками НПФ «Сургутнефтегаз»:

выплачивать материальную помощь к праздничным датам (Международному женскому дню 8 Марта (женщинам) в размере 2 000 (две тысячи) рублей, Дню работников нефтяной и газовой промышленности и Дню пожилых людей* в размере, определяемом локальным нормативным актом ОАО «Сургутнефтегаз»).

Неработающим пенсионерам ОАО «Сургутнефтегаз», проработавшим в акционерном обществе не менее 20 лет, уволившимся на пенсию до 01.01.95, не являющимся участниками НПФ «Сургутнефтегаз» и проживающим в г.Сургуте и Сургутском районе:

выплачивать один раз в квартал материальную помощь в размере 750 руб., при наличии средств в акцинерном обществе.

Неработающим пенсионерам ОАО «Сургутнефтегаз», проработавшим в акционерном обществе: не менее 15 лет, предоставлять бесплатно, один раз в три года (периоды не суммируются в случае, если пенсионер своевременно не воспользовался путевкой), путевки в санатории, расположенные на территории России; не менее 10 лет, предоставлять один раз в два года путевки в санатории «Нефтяник Сибири», «Лермон; тово» в весенний и осенний периоды с оплатой, установленной для работников акционерного общества.

Инвалидам Великой Отечественной войны, инвалидам боевых действий, неработающим инвалидам, если причиной инвалидности стало трудовое увечье, полученное на производстве в ОАО «Сургутнефтегаз», инвалидам, ушедшим на пенсию по инвалидности из ОАО «Сургутнефтегаз» до достижения ими пенсионного возраста, выплачивать материальную помощь ко Дню инвалида в размере, определяемом локальным нормативным актом ОАО «Сургутнефтегаз».

Инвалидам, ушедшим на пенсию по инвалидности из ОАО «Сургутнефтегаз» до достижения ими пенсионного возраста:

выплачивать материальную помощь к праздничным датам (Международному женскому дню 8 Марта (женщинам) в размере 2 000 (две тысячи) рублей, Дню работников нефтяной и газовой промышленности — в раз; мере, определяемом локальным нормативным актом ОАО «Сургутнефтегаз»).

Инвалидам и участникам Великой Отечественной войны, неработающим инвалидам ОАО «Сургутнефтегаз», причиной инвалидности которых стало трудовое увечье, полученное на производстве ОАО «Сургутнефтегаз»:

оказывать проживающим в г.Сургуте и Сургутском районе один раз в пять лет материальную помощь на проведение ремонта квартир в сумме 35 000 рублей;

предоставлять бесплатные путевки в санатории, расположенные на территории России, один раз в два года;

оказывать проживающим в г.Сургуте и Сургутском районе ежеквартальную материальную помощь для оплаты коммунальных услуг и абонентской платы за пользование телефонной связью в размере, установлен; ном ОАО «Сургутнефтегаз».

Оказывать материальную помощь участникам и инвалидам Великой Отечественной войны, ветеранам боевых действий ко Дню защитников Отечества в размере, определяемом локальным нормативным актом ОАО «Сургутнефтегаз».

Оказывать материальную помощь ветеранам Великой Отечественной войны, инвалидам боевых действий ко Дню Победы в размере 10 000 (десять тысяч) рублей.

Материальную помощь иногородним неработающим пенсионерам, ветеранам и инвалидам Великой Отечественной войны перечислять за счет средств ОАО «Сургутнефтегаз».

2.5 Анализ информационной системы управления

Информационная система может быть определена с технической точки зрения как набор взаимосвязанных компонентов, которые собирают, обрабатывают, запасают и распределяют информацию, чтобы поддержать принятие решений и управление в организации. В дополнение к поддержке принятия решений, координации и управлению информационные системы могут также помогать менеджерам проводить анализ проблемы, делают видимыми комплексные объекты и создают новые изделия.

Информационные системы содержат информацию о значительных людях, местах и объектах внутри организации или в окружающей среде. Информацией мы называем данные, преобразованные в форму, которая является значимой и полезной для пользователей. Данные, напротив, являются потоками сырых фактов, представляющих результаты, встречающиеся в организациях или в физической среде прежде, чем они были организованы и преобразованы в форму, которую пользователи могут понимать и использовать.

По источникам поступления информацию можно разделить на внешнюю и внутреннюю. Внешняя информация состоит из директивных указаний вышестоящих органов, различных материалов центральных и местных органов управления, документов, поступающих от других организаций и предприятий-смежников. Внутренняя информация отражает данные о ходе производства на предприятии, о выполнении плана, о работе цехов, участков служб, о сбыте производства.

Все виды информации, необходимой для управления на предприятии, представляют собой информационную систему. Система управления и система информации на любом уровне управления образует единство. Управление без информации невозможно.

Три процесса в информационной системе производят информацию, в которой нуждаются организации для принятия решений, управления, анализа проблем и создания новых изделий или услуг, - это ввод, обработка и вывод. В процессе ввода фиксируются или собираются непроверенные сведения внутри организации или из внешнего окружения. В процессе обработки этот сырой материал преобразуется в более значимую форму. На стадии вывода обработанные данные передаются персоналу или процессам, где они будут использоваться. Информационные системы также нуждаются в обратной связи, которая является возвращаемыми обработанными данными, нужными для того, чтобы приспособить элементы организации для помощи в оценке или исправлении обработанных данных.

Информационная система определяется следующими свойствами:

· система может быть подвергнута анализу, настроена и управляема;

· информационная система является динамичной и развивающейся;

· выходной продукцией является информация, на основе которой принимают решения;

· информационную систему следует воспринимать как человеко-компьютерную систему обработки информации.

С позиции делового видения информационная система представляет собой организационные и управленческие решения, основанные на информационных технологиях, в ответ на вызов, посылаемый окружающей средой. Рассмотрим это выражение, потому что оно подчеркивает организационную сторону и природу управляющих информационных систем. Понимать информационные системы – это не означает быть грамотным в использовании компьютеров, менеджер должен более широко понимать сущность организации, управления и технологий информационных систем и их возможность обеспечить решение проблем в деловой окружающей среде.

ОАО «Сургутнефтегаз» имеет собственную информационную систему, более того именно информация является основным продуктом и результатом труда предприятия. Все компьютеры предприятия объединены в локальную сеть, с помощью чего менеджеры могут оперативно получать информацию и контролировать работу отделов. У предприятия есть своя «выделенная» линия доступа в Internet, где у предприятия имеется электронный почтовый. С помощью E-mailосуществляется наиболее оперативная передача информации (например: корреспондент, работая в другом городе, может выслать по Internetфотоматериалы и текст статьи , которые пойдут в утренний номер). Также с помощью информационных средств экономится производственная площадь – некоторые корреспонденты работают дома используя персональные компьютеры, а затем, используя E-mailили телефонное соединение типа HyperTerminal(бесплатное) передают материалы в редакцию.

Основными источниками информации для информационной системы данного предприятия являются : 1) Органы государственного регулирования; 2) Пресс-службы предприятий и организаций; 3)Органы государственной статистики; 4)Материалы печатных изданий других издательств; 5)Internetресурсы. 6) справочно-информационная система «Гарант». Данные материалы обрабатываются в соответствии с конкретным заказом отделом редакции, который и выпускает готовый информационный продукт потребителям (заказчикам и читателям). Для более четкого отслеживания обратной связи под проект газеты «Промышленник» собственными силами был разработан web-сайт и размещен на бесплатной основе на серверах Weekly.ruи Promass.ru. На данном сайте есть архив газеты, публикуется информация рекламного характера, существует «Гостевая книга» для отзывов и предложений.

Если говорить о внутренней финансово-управленческой информационной подсистеме, то здесь основным источником информации являются данные синтетического и аналитического бухгалтерского учета, а потребителями – менеджмент предприятия. До перехода на упрощенную систему налогообложения одним из основных элементов информационной системы предприятия являлась локальная финансово-управленческая система «1С:Бухгалтерия». Выбор в пользу данной системы был сделан благодаря тому, что эта программа может быть настроена самим бухгалтером на особенности бухгалтерского учета на своем предприятии, а также благодаря легкости освоения и использованию наглядных возможностей Windows-интерфейса.

Основными функциями подсистемы правового обеспечения системы управления персоналом являются:

– решение правовых вопросов трудовых отношений на базе использования трудового законодательства

– согласование распорядительных документов по управлению персоналом

– решение правовых вопросов хозяйственной деятельности

– проведение консультации по юридическим вопросам

Данные функции на предприятии ОАО «Сургутнефтегаз» выполняет юридический отдел.

Основными функциями подсистемы информационного обеспечения системы управления персоналом являются:

– ведение учета статистики персонала

– информационное и техническое обеспечение системы управления персоналом

– обеспечение персонала научно-технической информацией

– организация патенто-лицензионной деятельности

– организация работы органов массовой информации организации

– состав и структуру внутрифирменной информации;

– внутрифирменный коммуникационный процесс;

– коммуникации между уровнями управления и подразделениями;

– коммуникации между предприятием (организацией) и внешней средой (органы государственного регулирования, потребители и поставщики и др.);

– особенности информационного процесса управленческой деятельности (передача, преобразование, хранение, оценка и использование информации);

– средства передачи и преобразования информации;

– документооборот предприятия и его характеристику;

– организацию делопроизводства, рационализацию документооборота предприятия.