| Похожие рефераты | Скачать .docx | Скачать .pdf |

Курсовая работа: Россия в современном мировом хозяйстве

Министерство высшего профессионального образования

Донской государственный технический университет (ДГТУ)

Факультет «Инновационный бизнес и менеджмент»

Кафедра «Мировая экономика и международные

экономические отношения»

Дисциплина «Мировая экономика»

Курсовая работа

Россия в современном мировом хозяйстве

Студентка ИМЭ-32

Филина Анастасия Сергеевна

Студенческий билет №08856

Проверила преподаватель

Хвоевская Л.И.

г. Ростов-на-Дону

2010

Содержание

Введение

1 Структура Российской экономики и интеграция России в мировое хозяйство

2 Особенности экономического развития России

2.1 Современное экономическое состояние РФ

2.2 Возрастающая роль РФ в мировой экономике

2.3 Внешнеэкономическое сотрудничество России с другими странами

2.4 Участие России в интеграционных процессах

3 Проблемы экономики России и пути их решения

Заключение

Список литературы

Введение

Россия является крупнейшей страной мира. Она занимает примерно 1/8 часть суши, около 17 млн. км2 . Если исключить из российской территории земли, на которых не возможно вести хозяйственную деятельность, то ее территория сократится до весьма скромных – 5,5 млн. км2 , и Россия окажется лишь на пятом месте по эффективной территории, уступив Бразилии (8,05млн. км2 ), США (8,00), Австралии (7,68) и Китаю (5,95). Природные богатства России очень велики. Но существует много проблем по их добыче. У нас есть нефть и газ, но их запасы лежат в основном в труднодоступных лесах и болотах Западной Сибири. Есть золото и алмазы, но их нужно добывать из вечной мерзлоты Якутии и Колымы. Вообще, явная недостаточность геологоразведочных работ и отставание ежегодно разведываемых запасов от добычи являются сейчас острой проблемой для всего сырьевого комплекса страны. Россия относительно хорошо обеспечена водными ресурсами. По объемам речного стока она занимает второе место в мире после Бразилии. Однако он распределен в России неравномерно. Из имеющихся земель 13% занимают с/х угодья, а это 210 млн. га, что очень много так как, чтобы прокормить человека в изобилии, достаточно 1 га земли, а россиян меньше 150 миллионов. Сюда еще не вошли 32 млн. га оленьих пастбищ и 778 млн. галесов и кустарников, также способных дать продукцию. Казалось бы, складывается картина полного продовольственного благополучия, ведь такими земельными ресурсами обладают только США и Индия, имеющие гораздо большую численность населения. Вот что мы имеем в России на самом деле: огромные как в абсолютных, так и в удельных (на душу населения) показателях, в среднем низкокачественные, недостаточно обеспеченные теплом и влагой, крайне хрупкие по отношению к внешним воздействиям, лежащие в основном в зонах рискованного по погодным факторам земледелия сельхоз угодья. Огромным богатством страны является лес. Россия располагает 20% мировых запасов древесины. То есть и здесь мы имеем огромные ресурсные преимущества. Подсчитано, что только лесное хозяйство может обеспечить 20% жителей России работой с оплатой на уровне развитых стран.

Россия является крупнейшей по размерам страной в мире, и, располагая национальным богатством на порядок большим мирового ВВП, тем не менее до сих пор недостаточно эффективно использует его в своих и международных целях.

Россия играет важную роль в минерально-сырьевом комплексе мира. Из недр России извлекается 10% нефти, 30% — газа, 10% — каменного угля, 14% — товарной железной руды, 15% цветных и редких металлов от всего объема полезных ископаемых, добываемых мировым сообществом. На долю России приходится примерно 85% запасов нефти, 84% — газового конденсата и газа, 70% — угля, 66% — железной руды, 53% — меди, 95 — никеля, 78% бокситов от запасов СНГ.

По мнению многих специалистов. Россия обладает рядом специфических преимуществ, позволяющих оптимально интегрироваться в мировое хозяйство и занять должное место в системе международных экономических отношений. К этим чертам относят: развитую научно-техническую базу; высокую степень обеспеченности сырьем и энергоресурсами, их относительную дешевизну; высокий кадровый потенциал, в особенности в сфере точных наук, инженерно-технической области; достаточно высокий показатель «индекса человеческого развития», он учитывает ВВП на душу населения, ожидаемую продолжительность жизни и уровень образования.

Казалось бы, все есть для того, чтобы быть ведущей страной и мировой державой. Но, к сожалению, только от этого развитие страны не зависит. Записывая в актив России вышеназванные факторы, следует помнить, что успех процесса эффективной интеграции в мировое хозяйство и непосредственно роли России в мировом хозяйстве будут определять не столько сами факторы, сколько то, насколько эффективно они будут использоваться.

1. Структура Российской экономики и интеграция России в мировое хозяйство

Рассмотрим для начала структуру Российской экономики, ее возможности и проанализируем ситуацию Российской экономики на данном этапе развития.

Российская экономика — уникальный формирующийся рынок, в том смысле, что по своей сути является усеченным вариантом экономики сверхдержавы — СССР с одной стороны, а с другой является наследницей плановой экономики с дополнительными аномалиями, приобретенными в 90-е годы. А если взглянуть под другим углом, то с одной стороны экономика основана на экспорте ресурсов и товаров низкого передела, а с другой Россия имеет богатый опыт в технологически сложных отраслях: аэрокосмическая, атомная энергетика, ВПК. Поэтому интеграция своеобразной формирующейся рыночной российской экономики, наравне с экономиками Бразилии, Китая и Индии, в мировой рынок в ближайшие десятилетия является важнейшим вопросом будущего характера мирового развития.

В структуре экономики России преобладает сектор услуг, кроме того, есть ещё обрабатывающая промышленность, добыча полезных ископаемых, строительство, сельское, лесное хозяйство и рыболовство. Наименьшую долю в структуре добавленной стоимости занимает производство и распределение электроэнергии, газа и воды. Среди всех отраслей промышленности России наиболее сильными выглядят: добыча топливно-энергетических полезных ископаемых; целлюлозно-бумажное производство (лесные ресурсы России — крупнейшие в мире); издательская и полиграфическая деятельность; металлургическое производство; производство и распределение электроэнергии, газа и воды.

Размышляя на тему о роли нашей страны в мировом хозяйстве можно упомянуть о проводимом курсе в экономике России. По мнению Евгения Примакова, академика, президента Торгово-промышленной палаты РФ : «В экономике России очевидно, можно наметить пять основных характеристик проводимого курса. Первый показатель:высокая динамика экономики России, значительно превышающая темпы развития мировой экономики. Если за 9 последних лет валовый внутренний продукт (ВВП) всего мира вырос на 46,4 процента, то российский - на 80 процентов. Устойчивость такой тенденции подтвердилась в 2007 году, когда вопреки пессимистическим прогнозам ВВП в России вырос на 7,6 процента по сравнению с мировым ростом на 5,4 процента. По темпам прироста ВВП Россия намного превзошла США, Японию, Германию, Францию, Великобританию, Европейский союз в целом. Причем устойчивое увеличение ВВП сопровождается все большим вписыванием России в мировую экономику. Второй показатель: поворот в сторону государственного участия в развитии реальной экономики при сохранении регулирования на макроэкономическом уровне, которое во многом сдерживает инфляцию, укрепляет рубль, увеличивает золотовалютные запасы страны. Специфика перехода к рыночному хозяйству в России привела к тому, что преобладающая часть крупных бизнесменов погрузилась в сказочно прибыльную добычу энергоносителей. В создавшихся условиях лишь государственное участие в экономике оказалось способным обеспечивать ее отход от односторонней сырьевой ориентации, которая уготавливала ей незавидное будущее второстепенного члена мирового сообщества. Начавшаяся перестройка структуры экономики уже отразилась в том, что в 2007 году почти две трети ВВП были созданы за счет внутреннего фактора - строительства, торговли, обрабатывающей промышленности.

Но отход от сырьевой экономики отнюдь не означает ослабление внимания к развитию ТЭК, а это происходит на деле. Третий показатель: перевод экономики на инновационные рельсы. В плане инновационного развития экономики следовало бы выделить меры, направленные в 2007-2008 году против ослабления военно-промышленного комплекса (ВПК). Дело не только в том, что от производства новых поколений оружия зависит безопасность России. Дело также в том, что, во-первых, накопленный в ВПК в советский период и еще не растраченный интеллектуальный потенциал может и должен быть использован для инновационного развития сугубо гражданских отраслей. И, во-вторых, в стране существует реальная возможность выйти на концепции "двойных инноваций" для их одновременного использования в военном и гражданском секторах экономики. Четвертый показатель: использование для многостороннего развития России средств, полученных за счет высоких мировых цен на экспортируемое сырье. Впервые в истории СССР и России к 500 млрд долларов приблизились золотовалютные запасы. Стабилизационный фонд, в который поступают доходы от высоких цен на экспорт нефти, составил почти 4 трлн рублей. К этому следует добавить еще и высокий профицит федерального бюджета - более 7 процентов. Все это создало беспрецедентные возможности для развития экономики и подъема жизненного уровня населения России. Не отрицая возможности некоторого сокращения цен на нефть и газ, практически все мировые эксперты исключают обвал цен. Вопреки этим прогнозам федеральные бюджеты в России верстались исходя из резко заниженных цен на нефть. Но даже если мировые цены действительно опустятся ниже прогнозируемого правительством уровня, что крайне маловероятно, то все равно создаваемых "амортизаторов" хватит лишь на небольшое время. Гораздо важнее диверсифицировать экономику. Пятый показатель: ориентация экономического развития и деятельности государства в других сферах на подъем уровня жизни населения. Серьезный разворот экономики страны к социальной сфере обозначили четыре национальных программы - по здравоохранению, образованию, жилищному строительству и развитию сельского хозяйства. Социальная ориентация развития России может быть обеспечена, когда национальные программы приобретут не одноразовый, а многолетний характер.» (конец цитаты)

Процесс эффективной интеграции России в мировое хозяйство, ее утверждение как равноправного участника в системе международных экономических отношений, в международном разделении труда находится в самом начале. Структура ее экспорта носит преимущественно сырьевой характер. На начальной стадии находятся процессы легального вывоза капитала, организации совместных предприятий, свободных экономических зон, международные интеграционные процессы. Только одна четверть российской экономики «завязана» на внешние рынки. Проблема интеграции России в мировое экономическое сообщество достаточно сложна и многообразна.

2. Особенности экономического развития

2.1 Современное экономическое состояние

В 2002 г. Россия после долгой борьбы получила подтверждение своего статуса страны с рыночной экономикой со стороны США и Европейского Союза. В доказательство рыночного характера российской экономики приводились такие фундаментальные факторы, как доля негосударственных предприятий в производстве ВВП (свыше 70%), уровень либерализации цен (90%), переход на рыночный тип регулирования внешнеэкономических связей, создание рыночных институтов. Но в тоже время в самой России и зарубежом отечественную экономику обычно характеризуют как транзитивную. На рубеже 2008 и 2009 года и до сих пор большинство людей утверждают, что в России пока еще не создан полноценный механизм рыночной экономики.

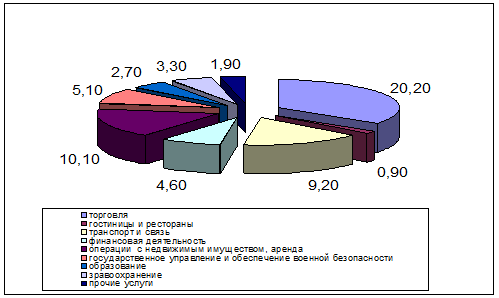

Рисунок 1. Сектор услуг

Безусловно, в настоящее время Россия находится в стадии постиндустриального развития, которая характеризуется тем, что сектор услуг превышает 50 % от стоимости ВВП. По данным Росстата в 2007 году сектор услуг составлял 58 % ВВП (непроизводственная сфера обеспечивает также 60,9 % занятости).

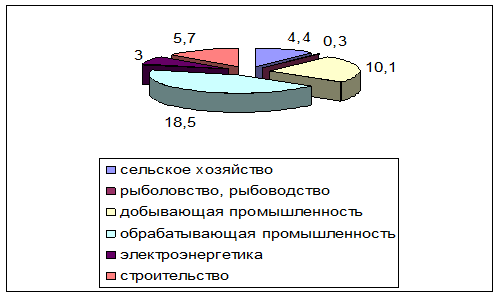

Рисунок 2. Промышленность и сельское хозяйство

Промышленность и сельское хозяйство в 2007 году обеспечили 42 % ВВП.

В 2007 году ВВП России (в постоянных ценах) составил 32 987,4 млрд. рублей, прирост составил 8,1 %, а ВВП на душу населения (по ППС) составил 14 800 долларов.

Обратимся к состоянию российской экономики в 2008, где безусловное влияние вносит мировой финансовый кризис. В октябре 2008 года становится явным и заметным распространение кризисных явлений на экономику. После относительно высоких темпов экономического роста в январе-сентябре 2008 года (7,7% к соответствующему периоду предыдущего года), в октябре темп прироста составил 5,9% к октябрю предыдущего года. В целом же, за десять месяцев ВВП увеличился на 7,5%. Снижение ВВП с исключением сезонного фактора в октябре составило 0,4%. Такая динамика в наибольшей степени обусловлена снижением роста промышленного производства (в основном обрабатывающих производств), инвестиций в основной капитал и строительства.

По данным Росстата, объем промышленного производства в РФ в январе-октябре 2008 года увеличился на 4,9% по сравнению с аналогичным периодом прошлого года (6,5% годом ранее). В октябре промышленное производство выросло на 0,6% в годовом исчислении по сравнению с 6,3% в сентябре и 4,7% в августе, а в октябре по сравнению с сентябрем - на 2,8%.

Основным источником замедления промышленного роста в октябре стало падение в металлургической, химической отраслях и производстве стройматериалов. Например, по данным Росстата, производство проката черных металлов сократилось на 21,6%, прокатного оборудования - на 37%, а башенных кранов - на 62,2%. В ноябре же, промышленное производство упало на 8,7% (ссылаясь на прогноз Минэкономразвития о росте промышленного производства в России в 2008 году на 1,9 %, можно сказать, что в декабре обвал должен удвоиться и составить около 19 %).

По сравнению с промышленностью более высокими показателями характеризуется сельское хозяйство. За январь-октябрь 2008 года производство сельскохозяйственной продукции выросло на 8,8%, в том числе в октябре – на 18,4%, вследствие увеличения производства продукции животноводства, а также высокого урожая зерна.

Как отмечают в Минэкономразвития, начиная с мая 2008 года, инвестиционная активность в экономике замедлилась. Если в первом квартале инвестиции в основной капитал выросли на 19,1% по сравнению с аналогичным периодом прошлого года, то в третьем квартале прирост составил 9,9%, а в октябре – лишь 6,9%. С исключением сезонного и календарного факторов прирост инвестиций в основной капитал составил в первом квартале 2,4%, во втором – 0,4%, в третьем – 0,2%, в октябре отмечено снижение на 1%.

После рекордно высоких темпов строительства в первом квартале 2008 года (28,9%) и относительно высоких во втором (18,2%), в третьем они составили 9,9%, а в октябре увеличились лишь на 5,9% (к октябрю прошлого года). В октябре продолжился спад с исключением сезонного и календарного факторов (август - -0,9%, сентябрь - -0,7%, октябрь - -0,5%). Значительно замедлилось жилищное строительство. По итогам октября было введено 4,7 млн. кв. м. общей площади жилых домов, что на 19% ниже сентябрьского показателя.

Темпы расширения потребительского спроса по-прежнему остаются на высоком уровне. Прирост оборота розничной торговли в январе-октябре 2008 года составил 14,7%. Вместе с тем, на фоне ускорения инфляционных процессов на потребительском рынке и торможения роста реальных располагаемых денежных доходов населения динамика продаж, начиная с марта, замедлилась. Среднемесячный прирост с исключением сезонной составляющей составил в сентябре – 0,1%, в октябре - -0,1%. Объем платных услуг населению за десять месяцев текущего года увеличился на 5,8% относительно января-октября 2007 года.

В январе-октябре 2008 года реальные располагаемые доходы населения увеличились на 12,6%.

На 1 ноября 2008 года объем международных резервов составил 484,59 млрд. долл., к 14 ноября они уменьшились до 453,5 млрд. долл., что уже на 31 млрд. долл. ниже объема резервов по состоянию на 1 января (484,6 млрд. долл.).

За январь-октябрь 2008 года инфляция на потребительском рынке составила 11,6% (год назад- 9,3%).

Численность экономически активного населения к концу октября 2008 года составила 76,2 млн. человек, из них 4,6 млн. человек, или 6,1%, классифицировались как безработные. При этом темпы роста безработицы показали рекордные за последние пять лет значения. Так, рост безработных в октябре 2008 года к октябрю 2007 года составил 108,7%, при том, что в предыдущие годы прослеживалась отчетливая тенденция снижения темпов роста безработных.

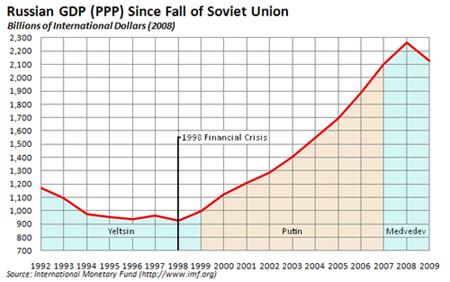

Разразившийся мировой экономический кризис не обошёл стороной и Россию. По оценке Всемирного банка, российский кризис 2008 года «начался как кризис частного сектора, спровоцированный чрезмерными заимствованиями частного сектора в условиях глубокого тройного шока: со стороны условий внешней торговли, оттока капитала и ужесточения условий внешних заимствований». Произошёл обвал на фондовом рынке России, девальвация рубля, снижение промышленного производства, ВВП, доходов населения, а также рост безработицы. Антикризисные меры правительства потребовали значительных трат. По состоянию на 1 июля 2009 года международные резервы Центрального банка составляли $412,6 млрд. По сравнению с 1 июля 2008 года, когда объём международных резервов России составлял $569 млрд., этот показатель снизился на 27,5 %. В мае 2009 года ВВП России снизился на 11 % по отношению к аналогичному месяцу прошлого года. Экспорт за этот месяц упал по сравнению с маем 2008 на 45 %, составив $23,4 млрд.; импорт снизился на 44,6 % до $13,6 млрд. Сальдо торгового баланса уменьшилось в 1,8 раза. Во второй половине 2009 года экономический спад был преодолён, в III и IV кварталах этого года рост ВВП России с учётом сезонности составил 1,1 % и 1,9 % соответственно. По итогам 2009 года ВВП России упал на 7,9 %, что являлось одним из худших показателей динамики ВВП в мире, в то же время, показав лучшую динамику, чем несколько стран бывшего СССР. Данные показатели позволили России выйти на третье место по ВВП на душу населения среди стран бывшего СССР, обогнав по этому показателю Латвию и уступив только Эстонии и Литве.

Рисунок 3. Динамика ВВП России после 1991 года

В первом квартале 2010г. ситуация в российской экономике развивалась противоречиво. С одной стороны, проявились позитивные тенденции:

- наблюдалось замедление инфляции,

- уровень запасов материальных оборотных средств приблизился или уже достиг докризисной нормы (в качестве которой можно рассматривать отношение запасов к объему продаж в 2004г.). Это повышает вероятность временного ускорения в ближайшее время роста выпуска,

- продолжилось увеличение физических объемов экспорта, а чистый отток капитала сменился в марте его притоком,

- инвестиции в основной капитал в марте 2010г. после многомесячного падения продемонстрировали рост со снятой сезонностью.

С другой стороны, проявились явные негативные тенденции:

- восстановительный рост ВВП, который наблюдался в третьем и четвертом квартале 2009г., резко замедлился,

- промышленность, по нашим предварительным оценкам, перешла от роста к умеренному снижению выпуска,

- строительная отрасль заметно увеличила темпы спада,

- продолжилось снижение объемов выданных кредитов и рост просроченной задолженности.

В марте 2010 года в докладе Всемирного банка отмечалось, что потери экономики России оказались меньше, чем это ожидалось в начале кризиса. По мнению Всемирного банка, отчасти это произошло благодаря масштабным антикризисным мерам, которые предприняло правительство.

По итогам первого квартала 2010 года, по темпам роста ВВП (2,9 %) и роста промышленного производства (5,8 %) Россия вышла на 2-е место среди стран «Большой восьмёрки», уступив только Японии.

ВВП России в апреле 2010 года, очищенный от сезонных факторов, вырос на 0,7 процента по отношению к марту. Такое заявление сделала руководитель Минэкономразвития Эльвира Набиуллина. В марте было зафиксировано снижение ВВП на 0,1 процента к февралю.

Рост ВВП России в первом квартале 2010 года составил 4,5 процента, а не 2,9 процента, как утверждает Росстат.

Рост промышленности, очищенный от сезонности, в апреле, по словам министра, составил 1,8 процента. Ранее Росстат отмечал, что по сравнению с мартом промышленное производство в апреле сократилось - на 3,4 процента, а в годовом выражении рост промышленного производства составил 10,4 процента в годовом выражении.

С начала года Росстат вычисляет индекс промышленного производства на основе новой структуры весов, опубликовать которую ведомство обещает только во втором квартале. Отсутствие ясности в структуре расчета, по мнению аналитиков, искажает все основные макроэкономические данные. В частности, Счетная палата ранее в мае заявила, что действующая в настоящее время система мониторинга статистических показателей "не обеспечивает в полном объеме оценку результатов проведения государственной социально- экономической политики".

Согласно прогнозу Минэкономразвития, в 2010 году российский ВВП увеличится на 3,1 процента. В Минфине полагают, что рост российского ВВП в 2010 году может составить около 4 процентов. В 2009 году, по оценке Росстата, экономика России сократилась на 7,9 процента, что стало сильнейшим спадом за последние 15 лет.

По итогам 2009 года обвал промышленного производства в России составил 10,8 процента. В Минэкономразвития предполагают, что в текущем году рост показателя не превысит 2,5 процента

2.2 Возрастающая роль РФ в мировой экономике

Россия, безусловно, занимает особое место в мировом хозяйстве, являясь очень важным его составляющим. Если обратиться к показателям производства отдельных видов сельскохозяйственной продукции и отдельных видов промышленной продукции, то можно составить следующую таблицу:

| Виды промышленной и сельскохозяйственной продукции | Место | Виды промышленной и сельскохозяйственной продукции | Место |

Естественный газ, нефть Картофель Бурый уголь, чугун, минеральные удобрения, строительный кирпич, молоко Электроэнергия, готовый прокат черных металлов, сталь, пиломатериалы, хлопчатобумажные ткани, зерновые и зернобобовые культуры, сахарная свекла |

1 2 3 4 |

Железная руда Каменный уголь, вывозка древесины, цемент Целлюлоза, животное масло Улов рыбы и добыча других морепродуктов Скот и птица на убой (в убойном весе) Шерстяные ткани, легковые автомобили (включая сборку) Обувь, бумага, картон |

5 6 7 8 9 11 13 |

Таблица 1. Место, занимаемое Россией в мире по производству отдельных видов сельскохозяйственной и промышленной продукции в 2007г.

Приведенная выше таблица, говорит о важной роли России в мировом хозяйстве, поскольку из данных видов промышленной и сельскохозяйственной продукции, многие продукты идут на экспорт, в частности, продукты нефтяного сектора, цветной и черной металлургии.

В настоящее время Россия является мировым лидером по добыче природного газа. Основную добычу «голубого топлива» контролирует российский монополист «Газпром». В 2007 г. Группой Газпром добыто 548,6 млрд. куб. м природного и попутного газа (в 2006 г. – 556,0 млрд. куб. м). Снижение объемов добычи газа в 2007 г. на 1,3% по сравнению с 2006 г. обусловлено снижением потребления газа на внутреннем рынке и уменьшением объема экспорта российского газа в европейские страны из-за аномально теплой зимы 2006/2007 гг. Сегодня на долю ОАО «Газпром» приходится 84% российского объема добычи газа и пятая часть всего добываемого в мире газа. Также стоит отметить колоссальную роль России в энергетической безопасности Европы. Так, в 2007 году потребление российского газа в ЕС составило 30,6% от всего объема. Стоить отметить, что объем производства российской стали в 2007 вырос на 2% и составил 72,2 млн. тонн. (5,36% от мирового производства). Россия занимает по этому показателю 4-е место после Китая, Японии и США (489 млн. тонн, 120,2 млн. тонн, 97,2 млн. тонн соответственно). Российские компании, производящие оружие, занимают на мировом оружейном рынке 2-е место, уступая лишь США. Продажи отечественных вооружений постоянно растут, если в 2001 г. было продано на 3,71 млрд. долл., то в 2002 г. – 4,8 млрд. долл., в 2003 г.- 5,00 млрд. долл., в 2005 г.- 5,226 млрд. долл., в 2006 г.- 5,3 млрд. долл.

По объёмам промышленного производства Россия занимает в мире 6 место и 2 место в Европе после Германии. Но исходя из высоких темпов роста промышленности (рост промышленного производства в России в июле 2008 года составил 3,2% по сравнению с июлем 2007 года после увеличения на 0,9% в июне и на 6,7% в мае. За январь-июль 2008 года рост промышленного производства составил 5,4% против повышения на 7,6% в январе-июле 2007 года, в том числе в июле 2007 года - на 10,3%) и того факта, что в связи с экономическим кризисом, промышленное производство в Еврозоне, США и Японии с июля 2008 года вошло в состояние рецессии, можно смело говорить, что Россия в долгосрочной перспективе будет только укреплять свои позиции в этой сфере.

Но с другой стороны, Россия тоже подвержена влиянию кризиса. В настоящее время в промышленности есть тенденция к спаду инвестиционной активности и увеличения издержек производства, что, безусловно, только негативно влияет на рост промышленности. Также, интересен тот факт, что на протяжении уже многих лет рост промышленного импорта в России опережает по темпам не только рост экспорта, но и рост ВВП, как и промышленности. Очевидно, что этот процесс рано или поздно должен оказать негативный эффект на рост российской промышленности.

Что касается производительности труда, то по этому показателю Россия отстает от этого показателя от США в 5 раз, от Канады - в 4 раза, от основных стран Европейского Союза, Японии - в 3,5- 3,7 раза, от Мексики - на 36%, от Бразилии - на 14%. Стоит также отметить, что производительность труда в России вдвое выше, чем в Китае, и почти втрое, чем в Индии.

В новом веке Россия вышла на более высокие, чем в развитых странах, темпы экономического роста. Средний прирост ВВП (постоянных ценах к прошлому году) в период с 2000 по 2007гг. составил примерно 8%. InternationalMonetaryFund (IMF) планирует рост ВВП России в 2008 году на уровне 6,8%. Согласно последнему ноябрьскому отчету этой организации, внесены поправки в прогноз роста ВВП России на 2009 год до уровня 3,5%. А все развитые экономики мира войдут в состояние фактической рецессии. Эта ситуация обусловлена влиянием мирового финансового кризиса на фоне более глубокой интеграции этих мировых хозяйственных субъектов в мировую экономику, в отличие от ряда НИС и экономик развивающихся стран.

Объём российского ВВП в 2007 году составил 32 987,4 млрд. рублей, что по рыночному курсу составляет более 1280 млрд. долларов (10-е место в мире). По ППС ВВП России в 2005 году составлял только 13,7 % от американского (данные глобального раунда сопоставления ВВП), но уже в 2007 году увеличился до 15,2 % (рост ВВП в 2006 году — 7,4 %, в 2007 — 8,1 %; в США в 2006 — 2,9 %, в 2007 — 2,0 %), а по паритету покупательной способности — 2103,3 млрд. долларов, на душу населения — 14 800 долларов, (паритет покупательной способности — 15,68 рублей за 1 доллар США). По ВВП (ППС) в 2007 по данным Всемирного Банка российская экономика была на 6-м месте в мире, опередив Великобританию и на 7-м по данным Международного Валютного Фонда.

Таблица 2 – Объем ВВП России и отдельных стран в 2000-2007 годах. Доля ВВП стран от мирового ВВП (рассчитано по паритету покупательной способности. ВВП в млн. $, доля в %).

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | ||

| Мировой ВВП | 41,748.255 | 43,659.325 | 45,634.097 | 48,251.776 | 52,000.465 | 55,924.347 | 60,610.352 | 65,281.382 | |

| ЕС | ВВП | 10,538.060 | 11,015.543 | 11,362.407 | 11,778.374 | 12,408.566 | 13,070.155 | 13,937.134 | 14,753.910 |

| Доля | 25.33 | 25.32 | 25.00 | 24.51 | 23.91 | 23.45 | 23.08 | 22.73 | |

| Россия | ВВП | 1,120.530 | 1,205.929 | 1,284.652 | 1,407.759 | 1,548.717 | 1,697.894 | 1,881.107 | 2,087.815 |

| Доля | 2.69 | 2.77 | 2.83 | 2.93 | 2.99 | 3.05 | 3.10 | 3.18 | |

| США | ВВП | 9,816.975 | 10,127.950 | 10,469.600 | 10,960.750 | 11,685.925 | 12,433.925 | 13,194.700 | 13,843.825 |

| Доля | 23.60 | 23.29 | 23.05 | 22.83 | 22.60 | 22.35 | 21.93 | 21.36 | |

| Китай | ВВП | 3,006.523 | 3,334.177 | 3,701.097 | 4,157.823 | 4,697.900 | 5,333.237 | 6,112.286 | 6,991.036 |

| Доля | 7.23 | 7.67 | 8.15 | 8.66 | 9.09 | 9.59 | 10.16 | 10.83 | |

| Япония | ВВП | 3,205.509 | 3,288.461 | 3,354.649 | 3,474.450 | 3,666.320 | 3,872.844 | 4,091.947 | 4,289.809 |

| Доля | 7.71 | 7.56 | 7.39 | 7.24 | 7.09 | 6.96 | 6.78 | 6.61 | |

| Индия | ВВП | 1,519.535 | 1,616.452 | 1,719.582 | 1,876.582 | 2,096.198 | 2,354.448 | 2,665.497 | 2,988.867 |

| Доля | 3.67 | 3.73 | 3.80 | 3.92 | 4.04 | 4.21 | 4.40 | 4.58 | |

| Германия | ВВП | 2,160.691 | 2,239.942 | 2,279.301 | 2,321.522 | 2,416.007 | 2,514.783 | 2,668.947 | 2,809.693 |

| Доля | 5.12 | 5.15 | 5.02 | 4.83 | 4.67 | 4.52 | 4.44 | 4.34 | |

| Соединённое Королевство | ВВП | 1,485.922 | 1,557.654 | 1,617.388 | 1,697.549 | 1,806.897 | 1,901.710 | 2,018.812 | 2,137.421 |

| Доля | 3.57 | 3.58 | 3.56 | 3.54 | 3.50 | 3.42 | 3.35 | 3.30 | |

| Франция | ВВП | 1,531.085 | 1,596.889 | 1,641.449 | 1,694.600 | 1,776.963 | 1,859.891 | 1,956.775 | 2,046.899 |

| Доля | 3.68 | 3.67 | 3.61 | 3.53 | 3.44 | 3.34 | 3.25 | 3.17 | |

Таким образом, доля ВВП Российской Федерации в период с 2000 по 2007 год выросла на 0,482 % и составила 3,176 % от мирового ВВП.

Проанализировав данные можно сказать, что российская экономика в 2007 году продемонстрировала ускорение роста по отношению к 2005—2006 годам. При этом ускорение происходило на фоне снижения влияния топливно-энергетического сектора на экономику, то есть рост базировался в большей степени не на высоких ценах на энергоресурсы (хотя их влияние ещё высоко), а на росте инвестиционного и потребительского спроса, росте объёмов строительства, выпуска широкого спектра продукции обрабатывающих отраслей.

В 2007 году объем экспорта РФ увеличился на 17% и составил 355,2 млрд. долларов (2.5% мирового экспорта). По этому показателю Россия занимает 12-е место в мире и отстает по объемам экспорта от Германии в 3,7 раз, от Китая в 3,4 раза, от США в 3,27 раза. По объемам импорта Россия занимает 16-е место, он составил 223,4 млрд. долларов (1.6% мирового импорта). Прирост объема импорта в 2007 году к 2006 году составил 36 %. Наряду с Вьетнамом (36%), Румынией (37%), Украиной (34%), Словакией (34%), Венесуэлой (37%), Россия демонстрирует самые высокие темпы роста импорта. Основными факторами роста внешнеторгового оборота России являются укрепление рубля, благоприятная конъюнктура мирового рынка и расширение внутреннего потребительского и инвестиционного спроса.

2.3 Внешнеэкономическое сотрудничество России с другими странами

С либерализацией внешнеэкономической деятельности в период экономических реформ, снявшей барьеры, которые препятствовали выходу отечественных производителей на внешние рынки и проникновению на внутренний рынок зарубежной продукции и иностранных инвестиций, внешнеэкономическое сотрудничество с другими странами стало играть очень важную роль в экономике России.

В 2007 году внешнеторговая квота составила 44% от ВВП (578 млрд. долл.), экспортная квота 27,5 % (355 млрд. долл.), импортная квота 17,3 % (223 млрд. долл.). Данные показатели соответствуют показателям развитых стран (Германия- 78%, Франция- 53%, США- 19%).

Экспорт товаров, по оценке Минэкономразвития (по методологии платежного баланса), в январе-октябре 2008 года составил 410 млрд. долл. и увеличился по сравнению с соответствующим периодом прошлого года в 1,5 раза (в январе-октябре прошлого года на 12,5%). Начиная с августа отмечается снижение объема экспорта в стоимостном выражении (июль – 47,8 млрд. долл., август – 45,6 млрд. долл., сентябрь – 43,8 млрд. долл., октябрь – 35,5 млрд. долл.). Безусловно, основная причина - это падение мировых цен энергоносители и сырье.

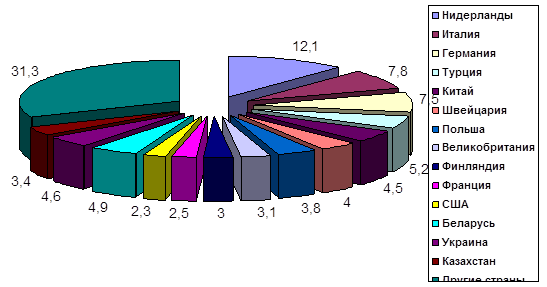

Анализируя географию экспорта, стоит сказать, что в 2007 г. из общего объема экспорта России на долю Нидерландов приходилось 12,1%, Италии - 7,8, Германии - 7,5, Турции - 5,2, Китая - 4,5, Швейцарии - 4,0, Польши - 3,8, Соединенного Королевства (Великобритании) - 3,1, Финляндии - 3,0, Франции - 2,5, США - 2,3%. В 2007 г. в общем объеме экспорта России на долю Беларуси приходилось 4,9%, Украины - 4,6%, Казахстана - 3,4% (Рисунок 5).

Германия - ведущий поставщик в России современных технологий и оборудования, товаров народного потребления, крупнейший кредитор. В свою очередь Россия является для Германии одним из основных поставщиков энергоносителей и целого ряда товаров, необходимых для немецкой экономики.

Показатель экспорта в Голландию в 2007 году составил 42,3 млрд. долл., что является самым большим показателем как среди стран дальнего зарубежья, так и среди стран СНГ. В целом, сохраняется устойчивая

ориентация экспорта на рынки стран дальнего зарубежья, доля которых в общем объеме экспорта России в январе-октябре 2008 года увеличилась с 84,7% (2007 год) до 84,9%. Основным экономическим партнером страны фактически является Европейский Союз. Если в 1995 году экспорт в страны ЕС составил 38 млрд. долл., то в 2007 году эта цифра составила 184,73 млрд. долл., что в 4,9 раза больше. Также хорошо торговые связи налажены со странами Азии, экспорт в которые в 2007 году составил 45,82 млрд. долл.

Со стороны британских деловых кругов повысился интерес к российским высоко-технологичным разработкам предприятий военно-промышленного комплекса, как в военной, так и в гражданской областях. Сотрудничество предполагает экспорт товаров и услуг этой отрасли хозяйства России в Великобританию.

Рисунок 5- Географическая структура экспорта РФ по странам в 2007 году

Экспорт в Северную Америку в 2007 году составил 19,87 млрд. долл., причем 91,6 % от этого объема есть экспорт в США. Экспорт же в Центральную и Южную Америку составил 4 млрд. долл., что на 15% меньше чем в 2005 году.

Импорт товаров (по методологии платежного баланса), в январе-октябре 2008 года составил 246,1 млрд. долл. и увеличился по сравнению с соответствующим периодом прошлого года на 39,7% (в январе-октябре прошлого года — на 37%). Начиная с августа, отмечается замедление темпов роста импорта в долларовом выражении (среднемесячный темп прироста- 0,5% против 4,3% в первом квартале и 2,0% - во втором).

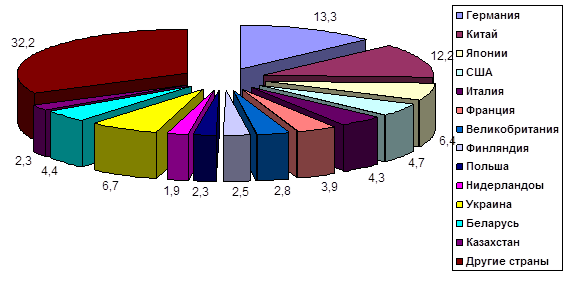

В 2007 году в импорте преобладали поставки из Германии - 13,3%, Китая - 12,2, Японии- 6,4, США- 4,7, Италии- 4,3, Франции- 3,9, Соединенного Королевства (Великобритании)- 2,8, Финляндии- 2,5, Польши- 2,3, Нидерландов - 1,9%. Что касается стран СНГ, то лидерами являются Украина- 6,7% от всего объема российского импорта, Беларусь- 4,4%, Казахстан- 2,3%. Географию импорта можно увидеть на Рисунке 6.

Рисунок 6- Географическая структура импорта РФ по странам в 2007 году, %

Импорт из стран Дальнего Зарубежья в 2007 году составил 169,8 млрд. долл., причем на долю ЕС приходится более 50% этого объема. Таким образом, и в импорте это интеграционное объединение является основным экономическим партнером. Развитыми являются отношения также отношения с некоторыми странами Азии (31% от импорта из стран Дальнего Зарубежья). Основным партнером в этом регионе выступает Китай. Объем импорта из этой страны в 2007 году составил 24,4 млрд. долларов. С 2000 года объем китайского импорта в Россию (в фактически действующих ценах) увеличился в 25,4 раза, что говорит, фактически, об активной экспансии китайских товаров на российский рынок за этот период. Также стоит отметить таких партнеров как Япония (в 2007 г. импорт составил 12,7 млрд. долл.), Южная Корея (8,8 млрд. долл., 5,2% от импорта).

В российском импорте возросла доля промышленного оборудования и товаров широкого потребления из Франции.

Динамично развиваются торговые отношения со странами Америки. В 2007 г. объем импорта из этих стран достиг 16,4 млрд. долл. С 2000 года этот показатель увеличился на 437% (в фактически действующих ценах). Основным импортером в этом регионе выступают США. Импорт из этой страны в 2007 г. составил 9,4 млрд. долл. и увеличился по сравнению с уровнем 2000 г. в 4 раза.

В целом, в 2007 году внешнеторговый оборот России увеличился на 23,4% и составил 578,2 млрд. долл. Основными торговыми партнёрами России в 2007 году среди стран дальнего зарубежья были Германия, товарооборот с которой составил - 52,9 млрд. долл., также, Нидерланды - 46,6 млрд. долл., Китай - 40,3 млрд. долл., Италия - 36,1 млрд. долл., Турция - 22,5 млрд. долл., Польша - 17,9 млрд. долл., США - 17,5 млрд. долл., Великобритания - 16,7 млрд. долл., Швейцария - 15,9 млрд. долл., Финляндия - 15,7 млрд. долл. Среди стран СНГ- Украина 29.6 млрд. долл., Беларусь - 26 млрд. долл., Казахстан - 16.5 млрд. долл.

В 2007 году сальдо торгового баланса составило 132,1 млрд. долл. в январе-сентябре 2008 года составило 156,0 млрд. долл., увеличившись по сравнению с соответствующим периодом прошлого года в 1,7 раза. Рост торгового сальдо в целом происходил в результате увеличения положительного сальдо сырьевых товаров, занимающих большой удельный вес во внешней торговле России. В торговле машинами и оборудованием отрицательное сальдо продолжает увеличиваться. Это объясняется тем, что импортируемая продукция машиностроения и различное оборудование является более качественным, а значит конкурентоспособным. Многие производства отдают предпочтение именно импортной продукции при модернизации своего основного капитала.

Таким образом, в структуре российского экспорта преобладает минерально-сырьевые ресурсы, их доля составляет 80,1 %. В целом, структура экспорта включает в себя около 4 тыс. различных товаров, но наибольший по стоимости объем приходится всего на 10 товаров, включая нефть, газ, цветные, драгоценные металлы. Такая ситуация обусловлена тем, что, как отмечалось ранее, Россия обладает большим природно-ресурсным потенциалом, а развитая добывающая промышленность дает возможность в полной мере использовать этот потенциал во внешней торговле. Сама же товарная структура экспорта за последние 7 лет изменилась не сильно. Можно отметить две позиции: большую роль в структуре экспорта стал играть экспорт минеральных ресурсов (с 42,5% в 2000 до 64,7% в 2007), также, уменьшилась роль экспорта металлов, драгоценных камней и изделий из них (с 26,7% в 2000 до 16,1%).

Стоит отметить также, что по ряду экспортных поставок РФ экспортная квота достигает высокого уровня, например, сырая нефть - 47%, нефтепродукты – 39%, природный газ – 41%, черные металлы и медь – 75 - 80%, алюминий – около 90%. Таким образом, ряд отраслей почти полностью работает на внешний рынок.

Сфера экспорта является в настоящее время весьма динамичным сектором народного хозяйства, через который реализуется чуть более четверти ВВП страны. Но расширение российского экспорта происходит весьма в противоречивой обстановке: высокая в сравнении с другими национальными макроэкономическими показателями динамика экспорта, по сути, не является таковой в сравнении с динамикой международной торговли. Фактически Россия не сумела в полной мере воспользоваться расширением спроса на внешних рынках. Основными причинами для этого служит дискриминация российских экспортеров за рубежом, принципы «двойных стандартов» у ряда государств и, безусловно, возросшая международная конкуренция.

Рассмотрим товарную структуру импорта РФ за период 2000-2007 гг.

Основа импорта России составляет различная продукция машиностроения. В 2007 г. импорт машин, оборудования и транспортных средств составил 102 млрд. долл. Рост по отношению к 2006 г. в денежном выражении составил почти 55%, доля от всего импорта возросла с 47,7 до 51%.

Отсутствие адекватного спросу предложения, низкие потребительские свойства отечественной продукции на фоне более высоких у импортных товаров, а также низкая конкурентоспособность в цене ведут лишь к усилению тенденции увеличения доли иностранной продукции машиностроения в общей структуре импорта.

Одним из важных факторов, оказывающих стимулирующее влияние на рост объема импорта, является рост внутреннего спроса в условиях укрепления российского рубля и роста реальных доходов потребителей.

Безусловно, важной частью внешнеэкономического сотрудничества России с другими странами является инвестиционная деятельность.

Рассмотрим динамику иностранных инвестиций в России.

Таблица 6 - Объем инвестиций, поступивших от иностранных инвесторов в 2000-2007 гг., по видам.

| 2000 | 2005 | 2006 | 2007 | |||||

Млн. долл. США |

В процен- тах к итогу |

Млн. долл. США |

В процен- тах к итогу |

Млн. долл. США |

В процен- тах к итогу |

Млн. долл. США |

В процен- тах к итогу |

|

| Всего инвестиций | 10958 | 100 | 53651 | 100 | 55109 | 100 | 120941 | 100 |

| Прямые инвестиции | 4429 | 40,4 | 13072 | 24,4 | 13678 | 24,8 | 27797 | 23,0 |

Портфельные инвестиции |

145 | 1,3 | 453 | 0,8 | 3182 | 5,8 | 4194 | 3,5 |

| Прочие | 6384 | 58,3 | 40126 | 74,8 | 38249 | 69,4 | 88950 | 73,5 |

Таким образом, в 2007 году в российскую экономику было привлечено почти 121 млрд. долл., что более чем в 2 раза больше, чем в 2006. Значительная часть этого инвестиционного бума была вызвана активностью западных компаний, расширяющих бизнес в России. Прямые инвестиции составили 27,8 млрд. долл. – из них 14,8 млрд. долл. это прямые взносы в капитал. Абсолютно справедливо можно сказать также, что этот бум явно не обеспечен подъемом на фондовом рынке, о чем говорит сама структура инвестиций – вложения иностранцев в акции и паи российских компаний составили лишь 3,5% от всего объема инвестиций.

В период с 2000 по 2007 год наблюдалась тенденция увеличения доли прочих инвестиций от всего объема иностранных инвестиций. Если этот вид в 2000 году составлял 58,3% от всего объема, то к 2007 году эта цифра возросла до 73,5%. Это происходило на фоне уменьшения доли прямых иностранных инвестиций (с 40,4% в 2000 году до 23% в 2007). Резкий прирост доли портфельных инвестиций в 2006 году по сравнению с 2005 с 0,8 до 5,8% можно объяснить тем, что именно этот вид инвестиций реагирует на конъюнктурные изменения более остро, в отличие от прямых инвестиций, например.

В целом, за 2000- 2007гг. поток иностранных инвестиций в Россию в номинальном объеме увеличился в 11 раз (из них: прямые иностранные инвестиции в 6,3 раза, портфельные- в 29 раз, прочие- в 14 раз).

Максимально выросли кредиты, выданные российским юридическим лицам их зарубежными совладельцами- $8,5 млрд. долл. Стоит отметить, что в этой же графе фигурируют и кредитование крупных российских компаний, имеющих бизнес за пределами России, их казначейскими центрами за рубежом (нефтяные, металлургические компании). Так, Нидерланды, Кипр, Швейцария, традиционные территории регистрации казначейских центров, остаются лидерами в прямых инвестициях в соответствующих отраслевых данных Росстата. Также отмечен рост в кредитовании российских "дочек" западными компаниями в России.

В 2007 году наиболее высокую инвестиционную привлекательность имели следующие отрасли: добыча полезных ископаемых – 17,4 млрд. долл.,

обрабатывающие производства - 31,9, металлургическое производство и производство готовых металлических изделий - 15,2, оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и

предметов личного пользования – 47,3. Рост инвестиций в предприятия оптовой и розничной торговли можно объяснить тем, что большинство промышленных инвесторов предпочитают регистрировать свои финансовые дочерние подразделения в России как торговые.

Экспорт России в январе-августе 2010 года составил 250,3 млрд.долларов США1 и по сравнению с январем-августом 2009 года увеличился на 40,7%, в том числе в страны дальнего зарубежья – 215,6 млрд.долларов США (рост на 43,8%), в страны СНГ – 34,7 млрд.долларов США1 (рост на 24,2%).

Основу российского экспорта в январе-августе 2010 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 71,1% (в январе-августе 2009 года – 69,6%).

В январе-августе 2010 года по сравнению с январем-августом 2009 года стоимостной объем топливно-энергетических товаров увеличился на 46,9%. Среди товаров топливно-энергетического комплекса возросли физические объемы экспорта в страны дальнего зарубежья угля каменного на 10,0%, нефти сырой – на 6,0%, сжиженного природного газа – в 6,4 раза, электроэнергии – на 26,8%, нефтепродуктов – на 9,2%, в том числе: дизельного топлива – на 10,2%, топлив жидких – на 11,5%. При этом сократились объемы экспорта бензина автомобильного – на 39,0%, керосина – на 39,7%, газа природного – на 2,1%.

В общем стоимостном объеме экспорта в страны дальнего зарубежья доля металлов и изделий из них в январе-августе 2010 года составила 10,9% и снизилась по сравнению с аналогичным периодом прошлого года на 0,6 процентных пункта. Стоимостной объем экспорта указанных товаров возрос по сравнению с январем-августом 2009 года на 36,7%, а физический – на 9,5%. Физические объемы экспорта черных металлов и изделий из них увеличились – на 10,8%, в том числе: чугуна – на 5,8%, ферросплавов – на 35,6%, полуфабрикатов из железа и нелегированной стали – на 17,5%. Физический объем экспорта меди и никеля остался на уровне января-августа 2009 года, а алюминия – сократился на 2,3%.

Доля продукции химической промышленности в январе-августе 2010 года составила 5,6% (в январе-августе 2009 года – 5,9%). По сравнению с январем-августом прошлого года стоимостной объем этой продукции увеличился на 38,2%, а физический – на 23,1%, в том числе возросли объемы поставок органических химических соединений на 23,6%, метанола – в 2,2 раза, каучука синтетического – на 30,5%, калийных удобрений – в 3,8 раза, смешанных удобрений – на 15,5%.

Доля экспорта машин и оборудования в январе-августе 2010 года составила 3,7% (в январе-августе 2009 года – 4,1%). По сравнению с январем-августом 2009 года стоимостной объем поставок машин и оборудования возрос на 28,1%, в том числе: механического оборудования – на 11,5%, электрооборудования – на 17,1%. Физические объемы экспорта легковых автомобилей снизились на 30,1%, грузовых – возросли на 9,9%.

Доля экспорта продовольственных товаров в товарной структуре в январе-августе 2010 года составила 2,2% (в январе-августе 2009 года – 2,7%). По сравнению с январем-августом 2009 года стоимостные объемы этих товаров увеличились на 17,2%, а физические объемы - на 1,4% (в основном за счет роста экспорта пшеницы на 32,5%, рыбы – на 58,4%). Физические объемы экспорта мяса птицы увеличились в 4,0 раза, крупы гречневой – на 78,8 %. Физические объемы экспорта масла растительного снизились на 46,8%, ячменя – на 44,3%.

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в январе-августе 2010 года составила 2,4% (в январе-августе 2009 года – 2,8%). Стоимостной объем данной товарной группы увеличился по сравнению с январем-августом 2009 года на 22,2%. По сравнению с январем-августом 2009 года возросли физические объемы экспорта пиломатериалов на 26,5%, фанеры – на 23,9%, целлюлозы – на 11,8%, бумаги газетной – на 4,0%; лесоматериалов необработанных снизились на 1,5%.

В товарной структуре экспорта в страны СНГ в январе-августе 2010 года доля топливно-энергетических товаров составила 50,9% от всего экспорта в эти страны, что на 12,6 процентных пункта выше, чем в январе-августе 2009 года. Стоимостной объем экспорта топливно-энергетических товаров увеличился по сравнению с январем-августом 2009 года на 80,4%. Физические объемы экспорта угля каменного возросли в 1,9 раза, кокса – на 26,8%, газа природного – в 2,0 раза. Поставки нефти сырой снизились на 19,8%, нефтепродуктов – на 11,0%, в том числе: бензина автомобильного – на 22,9%, топлив жидких – на 2,5% (кроме дизельного топлива – рост на 10,8%).

Доля металлов и изделий из них в экспорте в страны СНГ в январе-августе 2010 года составила 9,6% (в январе-августе 2009 года – 14,2%). Стоимостной объем данной товарной группы уменьшился по сравнению с январем-августом 2009 года на 8,4%, а физический – на 3,2%. Физические объемы экспорта черных металлов и изделий из них сократились на 3,6%, в том числе: прутков из железа и нелегированной стали – на 3,7%. Вместе с тем возросли физические объемы экспорта чугуна в 3,4 раза, полуфабрикатов из железа и нелегированной стали – на 5,2%, проката плоского – на 14,1%, алюминия необработанного – на 22,3%.

Доля машин и оборудования в январе-августе 2010 года составила 13,9% (в январе-августе 2009 года – 15,8%). Увеличение стоимостных объемов экспорта продукции машиностроения наблюдалось по всем товарным группам ТН ВЭД. Исключение составили средства наземного транспорта, кроме железнодорожного, стоимостной объем которых снизился по сравнению с январем-августом 2009 года на 6,4%. Физический объем экспорта легковых автомобилей возрос на 10,9%, а грузовых автомобилей снизился на 36,5%.

Доля продовольственных товаров и сельскохозяйственного сырья в январе-августе 2010 года составила 6,1% (в январе-августе 2009 года – 10,2%). Стоимостной и физический объемы этих товаров снизились по сравнению с январем-августом 2009 года соответственно на 18,9% и 42,8%. Физические объемы вывоза сгущенного молока снизились на 17,1%, масла сливочного – на 24,4%, сыров и творога – на 8,1%, пшеницы – на 68,9%, семян подсолнечника – на 82,5%.

Удельный вес продукции химической промышленности в товарной структуре экспорта в страны СНГ в январе-августе 2010 года составил 9,4% (в январе-августе 2009 года – 10,5%), лесоматериалов и целлюлозно-бумажных изделий – 4,2% (5,6%). Стоимостные объемы экспорта указанных товарных групп возросли по сравнению с январем-августом 2009 года на 20,9% и 1,6% соответственно. Физические объемы экспорта продукции неорганической химии увеличились в 2,2 раза, азотных удобрений – на 78,4%, комплексных удобрений – на 48,3%, целлюлозы – на 5,1%, бумаги газетной – на 4,2%, при этом снизились объемы поставок калийных удобрений – на 92,5%, моющих средств – на 11,2%, каучука, резины и изделий из них – на 8,4%, пиломатериалов – на 15,4%, фанеры – на 3,9%, лесоматериалов необработанных – на 5,8%.

Импорт России в январе-августе 2010 года составил 135,8 млрд.долларов США1 и по сравнению с январем-августом 2009 года увеличился на 36,8%, в том числе из стран дальнего зарубежья – 116,7 млрд.долларов США (рост на 34,9%), из стран СНГ – 19,1 млрд.долларов США1 (рост на 49,3%).

В товарной структуре импорта из стран дальнего зарубежья на долю машин и оборудования в январе-августе 2010 года приходилось 44,4% (в январе-августе 2009 года – 45,1%). Стоимостной объем импорта машиностроительной продукции по сравнению с январем-августом 2009 года увеличился на 32,9%, в том числе: механического оборудования – на 30,0%, электрооборудования – на 46,8%, инструментов и аппаратов оптических – на 27,4%, средств наземного транспорта (за исключением железнодорожного) – на 40,4%. Физический объем ввоза легковых автомобилей возрос на 3,1%, грузовых – в 2,1 раза.

Доля импорта продовольственных товаров и сырья для их производства составила 15,8% (в январе-августе 2009 года – 18,0%). Физические объемы поставок продовольственных товаров по сравнению с январем-августом 2009 года возросли на 13,1%, в том числе: мяса свежего и мороженого – на 4,1%, рыбы – на 6,4%, сыров и творога – на 30,9%, сгущенного молока – в 18,8 раз, цитрусовых – на 11,6%, кофе – на 25,1%, чая – на 6,6%, сахара-сырца – на 61,2%. Объемы закупок мяса птицы снизились на 62,4%, кукурузы – на 17,5%, консервов из мяса – на 24,1%.

Удельный вес продукции химической промышленности в товарной структуре импорта составил 18,7% против 17,5% в январе-августе 2009 года. Стоимостной объем ввоза продукции химической промышленности возрос на 44,1%. Физические объемы поставок продуктов неорганической химии увеличились на 13,9%, органических химических соединений – на 47,0%, лаков и красок – на 18,7%, мыла и моющих средств – на 20,3%, парфюмерии – на 10,6%, пластмассы и изделий из нее – на 44,5%, каучуковых и резиновых изделий – на 51,7%.

Доля импорта текстильных изделий и обуви в январе-августе 2010 года составила 6,8% (в январе-августе 2009 года – 6,2%). Стоимостной объем импорта этих изделий возрос по сравнению с январем-августом 2009 года на 49,1%. Физические объемы закупок хлопчатобумажных тканей возросли по сравнению с январем-августом 2009 года на 45,1%, обуви с верхом из натуральной кожи – на 34,7%.

Удельный вес импорта металлов и изделий из них в январе-августе 2010 года составил 6,1% (в январе-августе 2009 года – 5,2%). Стоимостной объем данной товарной группы по сравнению с январем-августом 2009 года возрос на 59,5%, а физический – на 77,2%. Физические объемы закупок черных металлов и изделий их них увеличились на 82,1%, в том числе: проката плоского из железа и нелегированной стали – в 2,3 раза, труб – в 2,5 раза.

В товарной структуре импорта из стран СНГ в январе-августе 2010 года доля машин и оборудования составила 27,7% (в январе-августе 2009 года – 24,2%). Стоимостной объем импорта данной товарной группы по сравнению с январем-августом 2009 года возрос на 71,4%. Стоимостные объемы ввоза механического оборудования возросли на 24,9%, электрооборудования – на 46,9%, железнодорожного оборудования – в 3,5 раза, средств наземного транспорта (кроме железнодорожного) – на 94,4%. Физический объем ввоза легковых автомобилей увеличился в 2,1 раза.

Удельный вес металлов и изделий из них в товарной структуре импорта из стран СНГ в январе-августе 2010 года составил 18,5% (в январе-августе 2009 года – 18,4%), продовольственных товаров и сырья для их производства – 15,4% (18,3%), топливно-энергетических товаров – 11,8% (9,3%), продукции химической промышленности – 8,9% (10,7%).

Рост стоимостных объемов импорта из стран СНГ по сравнению с январем-августом 2009 года наблюдался по всем укрупненным позициям товарной номенклатуры.

Физические объемы импорта черных металлов и изделий из них возросли на 44,0%, сыров и творога – на 12,1%, пшеницы – на 2,4%, масла растительного – в 2,1 раза, продуктов содержащих какао – на 21,4%, нефтепродуктов – в 6,0 раз, удобрений – в 2,9 раза, пластмассы и изделий из нее – на 35,9%.

В структуре внешней торговли России особое место занимает Европейский Союз, как крупнейший экономический партнер страны. На долю Европейского Союза в январе-августе 2010 года приходилось 49,6% российского товарооборота (в январе-августе 2009 года – 50,5%). На страны СНГ в январе-августе 2010 года приходилось 13,9% российского товарооборота (в январе-августе 2009 года – 14,7%), на страны ЕврАзЭС – 7,4% (9,1%), на страны АТЭС – 22,7% (20,5%).

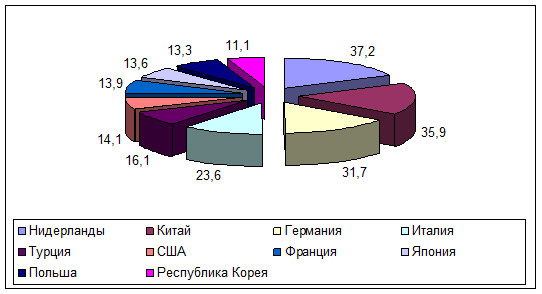

Основными торговыми партнерами России в январе-августе 2010 года среди стран дальнего зарубежья были: Нидерланды, товарооборот с которыми составил 37,2 млрд.долларов США (155,1% к январю-августу 2009 года), Китай – 35,9 млрд.долл.США (157,1%), Германия – 31,7 млрд.долл.США (134,7%), Италия – 23,6 млрд.долл.США (120,7%), Турция – 16,1 млрд.долл.США (134,5%), США – 14,1 млрд.долл.США (133,4%), Франция – 13,9 млрд.долл.США (140,6%), Япония – 13,6 млрд.долл.США (153,4%), Польша – 13,3 млрд.долл.США (138,4%), Республика Корея – 11,1 млрд.долл.США (182,2%).

Рисунок 7. Основные торговые партнеры России, товарооборот, млрд.

Основными инвесторами в российскую экономику являются такие страны как Великобритания, Кипр, Нидерланды, Люксембург, Франция, Швейцария, Ирландия, Германия,США.

"Оффшорный" характер иностранных инвестиционных потоков постепенно заменяется на структуру, близкую к структуре потоков инвестиций в Евросоюзе. Так, Нидерланды (там популярно создание международных холдинговых компаний) уже обогнали по накопленным прямым инвестициям Кипр, остающийся лидером, а Люксембург - лидер по графе "прочие инвестиции". США же теперь занимают второе место по портфельным инвестициям после Кипра, успех которого объясняется использованием оффшорных схем. Но все равно, существующие оффшорные зоны, например, Кипр, являются привлекательным инструментом для легализации средств. Таким образом, можно говорить, что высокая доля всех инвестиций в России по - сути есть реинвестирование.

По данным международных организаций, объем накопленных российских инвестиций за рубежом составляет 138 млрд. долл. Основными - странами импортерами российского капитала являются Великобритания, Кипр, Нидерланды, Украина, Иран, Виргинские и Багамские острова. На долю этих стран приходиться около 65 % всех накопленных российских инвестиций.

Таким образом, Россия является активным участником международных экономических связей и глубоко вовлечена в систему мирохозяйственных связей. Россия активно участвует в международной торговле, является привлекательным и перспективным рынком, а тот факт, что в движении инвестиций появляется, как сказал В.В. Путин, «двустороннее движение» еще раз говорит о позитивных сдвигах в экономике. Но в то же время существуют определенные проблемы и противоречивость, говоря про страну как про участницу МЭО.

2.4 Участие России в интеграционных процессах

Азиатско–Тихоокеанское экономическое сотрудничество (АТЭС)– международная экономическая организация, созданная для развития интеграционных связей между странами бассейна Тихого океана. В настоящее время объединяет экономики 21 страны самого разного уровня развития (Австралия, Бруней, Вьетнам, Гонконг (специальный административный район КНР), Канада, Китайская народная республика (КНР), Индонезия, Малайзия, Мексика, Новая Зеландия, Папуа-Новая Гвинея, Перу, Россия, Сингапур, США, Таиланд, Тайвань, Чили, Филиппины, Южная Корея, Япония).

АТЭС начинался со скромной программы переговоров о развитии взаимной торговли. На Осакском саммите странами АТЭС было определено более десятка приоритетных сфер деятельности:

- торговые тарифы;

- нетарифные меры регулирования взаимной торговли;

- международные услуги;

- международные инвестиции;

- стандартизация товаров и услуг;

- таможенные процедуры;

- права интеллектуальной собственности;

- конкурентная политика;

- распределение государственных заказов;

- правила, касающиеся происхождения товара;

- посредничество в спорах;

- мобильность бизнесменов;

- внедрение результатов уругвайского раунда переговоров по торговле в рамках ВТО;

- сбор и анализ информации.

Наиболее важным направлением являются мероприятия, направленные на стимулирование взаимной торговли и зарубежных инвестиций.

Россия заинтересована в участии в интеграционных проектах Азиатско-Тихоокеанского региона (АТР), особую роль в которых играют Сибирь и Дальний Восток, прежде всего в энергетической и транспортной областях. Они могут стать своеобразным «сухопутным мостом» между странами так называемого Тихоокеанского кольца и Европой.

Россия подала заявку на вступление в АТЭС в марте 1995 года. Позже в этом же году было принято решение о подключении России к рабочим группам АТЭС. Полностью процедура вступления России в организацию завершилась в ноябре 1998 года.

В ноябре 2012 года планируется проведение саммита АТЭС в России. Саммит должен пройти во Владивостоке на острове Русском. Планируется превратить остров Русский в крупную туристско-рекреационную зону.

В настоящий момент во Владивостоке осуществляется строительство объектов саммита. Из них самые важные — это мост через бухту Золотой Рог и мост на остров Русский. Благодаря установленным на стройках веб-камерам каждый пользователь Интернета может наблюдать в реальном времени за ходом строительства.

В июле 2004 на заседании Совета безопасности РФ, посвящённом политике России в СНГ, Владимир Путин, находившийся в то время в должности президента, признал: «Мы подошли к определённому рубежу в развитии СНГ. Либо мы добьёмся качественного укрепления СНГ, создадим на его базе реально работающую, влиятельную в мире региональную структуру, либо нас неизбежно ждёт „размывание“ этого геополитического пространства и, как следствие, окончательное падение интереса к работе в Содружестве среди его государств-участников».

Как отмечали некоторые СМИ, в 2006 году скептицизм в отношении жизнеспособности и эффективности СНГ был связан ещё и с торговыми войнами между Россией, с одной стороны, и Грузией, Молдавией, Украиной — с другой, но особенно — с резким обострением отношений между Россией и Грузией. Последние события, по мнению некоторых наблюдателей, поставили СНГ на грань выживания, поскольку российские санкции против страны, которая входит в СНГ, оказались беспрецедентными.

Кроме того, как отмечают многие обозреватели, к концу 2005 года политику России в отношении государств СНГ (и вообще постсоветских государств) стала «формировать» российская газовая монополия «Газпром». Цены на поставляемый природный газ превратились в действенный инструмент поощрения и наказания государств СНГ в зависимости от их политики в отношении России.

В июле 2005 года было объявлено о постепенном увеличении цен на газ для прибалтийских государств до общеевропейского уровня — 120—125 $. В 2005 году цена 1 тыс. м³ газа составляла 92—94 $ для Латвии, 85 $ — для Литвы, 90 $ — для Эстонии.

В ноябре 2005 года было объявлено об увеличении цен для Молдавии в 2006 году до 160 $. В 2005 году «Газпром» поставлял Молдавии газ по 80 $ за 1 тыс. м³. На 2007 согласовано увеличение цены российского газа уже до 170 $.

После того как Россия перешла на рыночные цены на газ, поставляемый партнёрам по СНГ, Содружество лишилось одного из объединяющих факторов — низких цен на газ и нефть. Одновременно на протяжении всего 2006 года российское руководство предпринимало усилия по формированию на базе СНГ некоего союза государств, связанных системой нефте- и газопроводов и признающих лидирующую и ключевую роль России как монопольного поставщика энергоресурсов в Европу со всего постсоветского пространства. Сопредельные государства в этой структуре должны играть роль либо поставщиков своего газа в российские трубопроводы (Туркмения, Казахстан, Узбекистан), либо транзитных стран (Украина, Белоруссия). Залогом энергетического союза должна была стать продажа энергетических и энерготранспортных активов или обмен ими. Так с Туркменией была достигнута договорённость об экспорте её газа через «Газпром». В Узбекистане российские компании осваивают местные месторождения энергоресурсов. В Армении «Газпром» получил в собственность магистральный газопровод из Ирана. С Молдавией достигнута договорённость о том, что «Молдовгаз», 50 % которого принадлежит «Газпрому», проведёт дополнительную эмиссию акций, которую Молдавия оплатит, внеся в компанию газораспределительные сети, а «Газпром» — денежные средства.

3. Проблемы экономики России и пути их решения

Несмотря на некоторые успехи российской экономики в новом веке, в ней присутствует целый ряд проблем.

Самой актуальной проблемой на сегодняшний день для экономики России является высокий темп роста инфляции. Среднегодовой темп роста инфляции в России по данным Росстата, начиная с 2000 года, составил 13,6 %.

Основными причинами инфляции в России является монополизм российской экономики, повышение мировых цен на товары, а также увеличение бюджетных расходов, считают эксперты. В свою очередь, директор департамента финансовой политики Минфина РФ Алексей Саватюгин помимо этих причин инфляции также называет относительно высокие темпы роста заработной платы, которые проходят без увеличения производительности труда, низкую сберегательную активность населения, а также неблагоприятный предпринимательский и инвестиционный климат.

Таким образом, важны методы борьбы и сдерживания инфляции. Требуется комплексная антиинфляционная политика. В настоящее время правительство не только ограничивается мерами воздействия лишь на монетарные факторы инфляции путем ограничения денежной эмиссии и предложения денег, но и ищет альтернативные пути. Так, подобные меры содержались в плане мероприятий по снижению темпов роста потребительских цен на 2006-2007 годы, представленном Минэкономразвития, по которому люди должны будут не только тратить деньги на свои потребительские нужды, но и вкладывать в развитие отечественной экономики, путем создания своеобразных кооперативов, которые смогли бы вкладывать средства не только в строительство, например, но и в акции российских компаний. Также одним из способов сдерживания инфляции может послужить стимулирование населения тратить меньше, но как отмечают эксперты, заставить напуганных финансовыми реформами и дефолтами граждан не тратить, а сберегать непросто.

Согласно социологическому опросу ВЦИОМ в 2007 году под основной проблемой российской экономики респонденты выделили проблему коррупции в России. Так ответило 52,14% опрошенных (также респонденты отметили высокий уровень инфляции- 9,97 %, монополизацию ряда секторов экономики- 12,44, бюрократию- 20,70, другое- 4,75. Действительно, Россия в 2008 году стала первой по коррумпированности бизнеса среди стран- мировых экономических лидеров. Такой вывод делают авторы отчета крупнейшей международной организации по борьбе с коррупцией Transparency International.

Тремя крупнейшими «экспортерами коррупции», как утверждает отчет, стали Мексика (6,6 балла), Китай (6,5 балла) и Россия (5,9 балла).

Объём рынка коррупции превышает 240 млрд. долл. США Согласно оценкам фонда ИНДЕМ, эта величина ещё выше: только в деловой сфере России объём коррупции вырос между 2001 и 2005 гг. примерно с 33 до 316 млрд. долл. в год (не включая коррупцию на уровне политиков федерального уровня и бизнес- элиты). При этом средний размер взятки, которую российские бизнесмены дают чиновникам, вырос с 10 до 136 тыс. долл. В настоящее время коррупции подвержены все области государственного аппарата, она пронизывает все сферы жизни. Государству наносится колоссальный ущерб. Как заявил глава МВД РФ Рашид Нургалиев в интервью «Российской газете» 14 октября 2008 года, ущерб, причиняемый экономике России коррупцией, по оценкам экспертов составляет 40 млрд. рублей в год. Стоит отметить, что согласно некоторым зарубежным оценкам эта сумма достигает 20 млрд. долл. США.

Опыт последних лет показывает, что при сохранении нынешней модели развития экономики к началу следующего десятилетия может решиться проблема удвоения ВВП, поставленная бывшим Президентом России. При таком сценарии страна в ближайшее время будет продолжать развиваться по так называемому «нижнему пути». Он характерен тем, что в качестве средства конкурентной борьбы на мировых рынках странами используется главным образом снижение издержек производства и внутренних цен на промышленную продукцию, в том числе за счет привлечения иностранных инвесторов с помощью предоставления в их распоряжение как можно больше трудовых ресурсов и природных ресурсов. В настоящее время для России актуальна проблема продвижения к конкурентоспособности «верхним путем», непременными атрибутами которого являются ускоренное освоение новейших мировых знаний и технологий, развитие собственных НИОКР и инновационного производства. Сейчас с этой целью активными темпами реформируется национальная инновационная система и академическая наука, начинается формирование особых экономических зон, в том числе технико- внедренческие, есть планы по созданию крупных так называемых «технопарков». По расчетам правительства, реализация программы позволит отраслям промышленности, выпускающим инвестиционную и конечную продукцию, развиваться опережающими темпами. Их доля в производстве должна увеличиться с 33% в 2005 г. До 43- 46% в 2015 году. Доля отраслей, производящих сырье и материалы снизится соответственно с 32% до 29- 31%. Россия находится только в начале этого пути, но ожидается, что такие сдвиги создадут предпосылки для диверсификации отечественного экспорта, основными направлениями которой должны в будущем стать развитие экспорта услуг, продукции оборонных отраслей и сельского хозяйства. Но по расчетам Центра внешнеэкономических исследований Института экономики РАН, даже при успешной и активной реализации различных инновационных программ, доля продукции ТЭК в экспорте в конце первой четверти века будет доминировать и составит около 47%.

Обращаясь к проблеме обогащения внешнеэкономической специализации страны, стоит отметить, что успех не в последнюю очередь будет зависеть от сдвигов в размерах, структуре и качестве факторов производства - природных ресурсов, труда, капитала, эффективности их использования. В настоящее время в развитии ресурсной базы возникают достаточно сложные проблемы.

Подтвержденные рентабельные запасы природных ресурсов в стране истощаются: проводимых геологоразведочных работ недостаточно для того, чтобы восполнять их расходование. По оценкам Минприроды РФ государство и частный сектор тратит на геологоразведку лишь 1.3% от стоимости добываемого сырья, что заметно меньше, чем в других странах- Австралии, Канаде, ЮАР, США, Бразилии (5-8%). Министерство считает, что при нынешнем финансировании геологоразведочных работ запасы нефти в стране иссякнут через 12 лет, газа- через 33 года. Учитывая это, правительство в 2004 году приняло программу освоения недр, по которой государство намерено вкладывать по 16,5 млрд. рублей ежегодно, а с 2010- по 20,5 млрд. рублей. Также существует проблема ценовой конкурентоспособности у добытчиков отечественного сырья. Так, себестоимость добыча барреля нефти на Ближнем Востоке составляет 1-3 долл., в России- 11- 12 долларов.

В ближайшей перспективе (к 2010 году) по оценке ФСГС РФ число трудоспособных увеличится примерно на 2,2 млн. человек и составит 92,6 млн. человек. Однако к середине века Россию ожидает заметное сокращение численности экономически активного населения. Оно может уменьшиться до 41 млн. человек ( в 2007 году 75 млн. человек). Такая угроза в той или иной степени может быть предотвращена активизацией демографической политики.

При сравнительной дешевизне труда в России уровень квалификации занятых и их трудовая дисциплина оценивается большинством зарубежных и отечественных экспертов как средние. Мобильность отечественных трудовых ресурсов невелика. Часть экономически активного населения лишена возможности найти себе работу, либо поменять ее в связи с отсутствием средств на переезд в другие районы, приобретение там жилья, сложностью с получением прописки. Это ограничивает перелив рабочей силы в регионы и отрасли, испытывающее в них потребности.

В настоящее время овеществленная, материализованная часть отечественного капитала- основные фонды- заметно изношена, недостаточно эффективна и производительна, в большинстве случаев не дает возможность выпускать конкурентоспособную готовую продукцию. К примеру, износ основных фондов в обрабатывающей промышленности составляет 47,8%, а коэффициент их обновления- всего 2,6%. По оценкам Всемирного экономического форума по уровню развития технологических ресурсов как совокупности применяемых технологий Россия находится на последних местах в рейтингах.

Для обновления устаревшего основного капитала требуется гигантский объем инвестиций. Значительную их часть можно мобилизовать внутри страны. Но в нашей стране значительная часть валового сбережения уходит за рубеж, в том числе в погашение внешнего долга, и оседает в золотовалютных резервах государства. Одна из основных причин ухода капитала- недостаточно благоприятный инвестиционный климат. Это подтверждают и иностранные инвесторы. Также, они отмечают, что вложения в российские проекты сопряжены с более высокими, чем на других рынках, издержками и рисками, которые возникают вследствие наличия бюрократических барьеров, противоречивого законодательства и коррупции.

У экономики России есть и проблемы, связанные с внешнеэкономической деятельностью. Самые явные проблемы это зависимость от узкого круга товара, прежде всего от товаров топливно- сырьевой группы, а также от импорта многих потребительских товаров, такие как продукция машиностроения, автомобилестроения, различное оборудование и продовольствие. В целом же, истоки всех внешнеэкономических проблем находятся внутри национальной экономики. Так, сырьевая специализация страны- следствие деформированной структуры промышленного производства и отсталости всей производственной системы. Импортная зависимость- следствие недостаточной конкурентоспособности отечественных товаров.

Путями решения таких задач как стабилизация роста национальной экономики и обеспечение равноправной интеграции России в мировое хозяйство может послужить решение следующих проблем: повышение конкурентоспособности российской экономики, сохранение и укрепление позиций страны на международных товарных рынках, расширение экспорта готовых услуг и продуктов с высокой добавленной стоимостью, обеспечение равноправных условий доступа российских товаров и услуг на внешние рынки, проведение такой таможенно- тарифной политики, которая смогла бы создать благоприятные условия для расширения национального производства, не вредя условиям конкуренции на внутреннем рынке, активизация мер по сокращению утечки капитала путем создания более благоприятных экономических условий и хорошего инвестиционного климата. Стоит отметить, что не смотря на высокий уровень либерализации внешнеторгового режима в нашей стране, торговые партнеры России не всегда готовы открыть свои рынки для российских товаров, создавая различные искусственные барьеры и ограничительные меры , в большинстве своем в виде антидемпинговых пошлин или угроз к применению таковых, а иногда прибегая к политике «двойных стандартов».

Также хотелось бы отметить проблемы вступления России в ВТО. После присоединения к ВТО в силу неконкурентоспособности своих товаров Россия потеряет целые отрасли экономики, а с ними и миллионы рабочих мест. По данным союза российских товаропроизводителей, вступление России в ВТО и беспошлинная торговля приведет к половодью импорта, в результате чего разорится и закроется не менее 40 тыс. предприятий, лишатся работы 30 млн. человек, или почти половина рабочей силы страны.По экспертным оценкам, в наиболее тяжелом положении окажутся предприятия российского машиностроительного комплекса из-за того, что продукция отечественного машиностроения в большинстве случаев не соответствует требованиям мирового рынка, что подтверждается чрезвычайно низким уровнем ее экспортных поставок. Он составляет всего лишь 10,7% от общего объема экспорта, тогда как в США этот показатель в общем объеме экспорта составляет 93,2%. Такое положение обусловлено устаревшей производственной базой, отсталой технологией, низким уровнем производительности труда, громоздкой хозяйственной структурой, длительными сроками амортизации основного оборудования и многим др. Без структуризации и преобразования российского машиностроения и других отраслей при существенной государственной поддержке возможно конкурировать с Западом и Востоком, как на внешнем, так и на внутреннем рынках.

Таким образом, для присоединения России к ВТО и интеграции в мировое экономическое пространство необходимо разработать специальные меры по реструктуризации и преобразованию отечественного машиностроения, военно-промышленного комплекса, сельского хозяйства, продовольственной и других отраслей для обеспечения их устойчивого функционирования и развития. Иначе вхождение России в ВТО вызовет глубокий системный кризис и полную индустриализацию страны.

28 ноября 2009 года президенты России, Белоруссии и Казахстана Д. А. Медведев, А. Г. Лукашенко и Н. А. Назарбаев в Минске подписали договор о создании на территории этих государств с 1 января 2010 года единого таможенного пространства. После получения официального подтверждения со стороны Белоруссии в июне 2010 года, таможенный союз был запущен в трехстороннем формате вступлением в силу Таможенного кодекса трех стран. В июле 2010 года таможенный союз вступил в действие.По оценкам специалистов, создание Таможенного союза Белоруссии, Казахстана и России позволит стимулировать экономическое развитие и может дать дополнительно 15 % к ВВП стран-участниц к 2015 году. Но не все так радужно. Россия, Белоруссия и Казахстан создали дополнительные проблемы своим импортерам за счет создания Таможенного союза. Эксперты поясняют: есть несколько способов регулирования импорта: тарифные и нетарифные (дополнительные лицензии, квоты). Раньше все говорили только о появлении новых таможенных тарифов, а на расширение списка алкогольных напитков, техники и лекарств, которые можно импортировать только по лицензии, никто не обратил внимания.

Из-за сложностей, вызванных созданием Таможенного союза, импортеры не смогли растаможить иностранное вино и виноматериалы. Общие убытки от происходящего, по оценке специалистов, составили не менее $300 млн. При этом пострадали и производители российских вин, так как 70% российского вина изготовляется из импортного виноматериала.Начало работы Таможенного союза создало трудности и для поставщиков мобильных телефонов, ноутбуков, Bluetooth-гарнитур. Теперь все устройства, которые имеют функцию шифрования информации, должны пройти процедуру нотификации, то есть уведомить государство о поступлении товара. Однако участники рынка отмечают, что непонятно кому какие документы надо подавать, а при отсутствии нотификации ФТС имеет право не пропускать телефоны, поскольку таким образом нарушит правила Таможенного союза. Создание союза затруднило ввоз витаминов и гражданского оружия. Также приостановлено внедрение мобильной связи третьего поколения (3G), поскольку распространяющие операторы не могут ввезти оборудование для строительства сотовой сети.

Заключение

В настоящее время Российская Федерация до сих пор играет роль экспортера сырья и импортера потребительских и инвестиционных товаров и услуг в мировой экономике. Но «сырьевая» модель развития не может обеспечить ее устойчивое и быстрое развитие потому, что запасы рентабельных месторождений довольно скоро истощатся, а разработка новых окажется слишком дорогостоящей.Если исходить из парадигмы «экономикс», в которой рассматривается наилучшее распределение ресурсов, то переход России к «высокотехнологичной» модели развития невозможен.Если же руководствоваться институционально-эволюционной теорией, в которой предприятия рассматриваются как развивающиеся и самообучающиеся организации, такие возможности еще есть. Политика государства должна быть направлена на стимулирование создания инновационно-активных российских вертикально-интегрированных корпораций. При необходимости государство должно само такие ТНК создавать, в том числе – на основе частно-государственного партнерства.

Происходящие во внешнеэкономическом комплексе России преобразования коренным образом меняют облик российской экономики. Значение этих перемен важно с точки зрения их воздействия на взаимоотношения Российской Федерации с Европейским союзом, США, странами Центральной и Восточной Европы, а в конечном итоге - и на всю систему международных экономических отношений. Сфера внешней торговли дает огромные возможности для становления и развития экономики, формирования бюджета страны, поддержания благосостояния народа.