| Похожие рефераты | Скачать .docx |

Дипломная работа: Пути совершенствования налоговой системы Республики Беларусь (на примере ИЧТПУП "Эйлинол")

Реферат

Объём пояснительной записки 112 стр., диаграмм 6, табл.17, источников 17, приложений 5.

Тема: Пути совершенствования налоговой системы РБ.

Ключевые слова: налоговая система, налоговая нагрузка, виды налоговых платежей, сборы, технико-экономические показатели, анализ состояния, экономическая эффективность.

Объект исследования: ИЧТПУП "Эйлинол".

Предмет исследования: совершенствование налоговой системы.

Цель работы: произвести анализ производственно-хозяйственной деятельности и налоговое законодательство, выявить возможные направления совершенствования налоговой системы и снижения налоговой нагрузки.

В процессе изучения объекта исследования проведен анализ налогового законодательства, изучена налоговая нагрузка предприятия, предложены пути снижения налоговой нагрузки.

На основе полученных в результате анализа данных в проектной части:

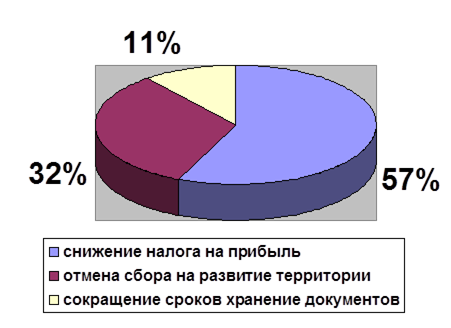

предложены мероприятия по снижению налоговой нагрузки: за счёт снижения и отмены налоговых ставок, совершенствования налогового контроля и администрирования, упрощения налоговых деклараций, увеличения налогового периода;

предложен вариант снижения экологического налога на предприятии;

Суммарный годовой экономический эффект от предлагаемых мероприятий составляет 63 406 080 р.

Содержание

Реферат

Введение

1. Теоретические аспекты налогообложения в республике Беларусь и зарубежных странах

1.1 Налогообложение Республики Беларусь

1.2 Налогообложение европейских стран

1.2.1 Налоговая система Германии

1.2.2 Налоговая система Испании

2. Анализ производственно-хозяйственной деятельности ИЧТПУП "Эйлинол"

2.1 Общая характеристика и история создания предприятия

2.2 Организационная структура предприятия

2.3 Оказываемые услуги и их характеристика

2.4 Анализ производственно-хозяйственной деятельности

2.4.1 Анализ структуры активов и пассивов предприятия

2.4.2 Анализ налоговых платежей

3. Технико-экономические мероприятия по снижению налоговой нагрузки на предприятии

3.1 Сокращение количества применяемых налогов, сборов (пошлин), снижение процентных ставок

3.2 Повышение привлекательности упрощенных систем налогообложения

3.3 Упрощение процедур налогового контроля и налогового администрирования

3.5 Разработка печатной платы блока питания

4. Налоговая политика Республики Беларусь в области защиты окружающей среды

4.1 Формирование экологического налога

4.2 Пути снижения налоговых затрат на предприятии

Заключение

Список использованных источников

Перечень условных обозначений

МНС - Министерство по налогам и сборам;

ФСЗН - фонд социальной защиты населения;

ИЧТПУП - иностранное частное торгово-производственное унитарное предприятие;

ИП - иностранное предприятие;

НДС - налог на добавленную стоимость;

УНП - учетный номер плательщика;

ВВП - внутренний валовой продукт;

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса, поэтому данная тема курсовой работы является актуальной в настоящее время.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский определял налоги как дозволенную форму грабежа. Ш. Монтескье полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы.

Применяемая в республике налоговая система имеет общепризнанный набор налоговых платежей, используемых в европейских странах и в странах СНГ, однако активное участие Беларуси в региональных экономических группировках, вызывает необходимость реформирования национальной налоговой системы.

Формирование равной налоговой нагрузки в пределах объединенной экономики является базовым условием формирования единого налогового пространства, обеспечивающим свободу движения товаров, труда и капитала и создающим равные условия развития национальных экономик.

Основное направление совершенствования налоговой системы республики и приближения ее к уровню налогообложения на территории единого экономического пространства - снижение налоговой нагрузки.

Система налогообложения регламентируется Налоговым кодексом Республики Беларусь, указами и декретами Президентами Республики Беларусь, постановлениями Министерства Финансов и Совета Министров. Вопросы налогообложения рассматриваются на страницах Национальной Экономической Газеты, "Финансы, анализ, аудит", в журнале "Вестник Министерства по налогам и сборам Республики Беларусь" и в других периодических изданиях.

Объектом исследования является ИЧТПУП "Эйлинол", основной деятельностью которого является сдача в субаренду арендуемого имущества под торговые площади, осуществление охранной деятельности.

Предмет исследования дипломного проекта анализ налоговой нагрузки в Республике Беларусь и пути ее снижения на предприятии.

Целью дипломного проекта является выявление возможных направлений совершенствования налоговой системы Республики Беларусь.

Только детальное изучение налогового законодательства, проблем в области бухгалтерского учета на предприятии позволят определить возможности по совершенствованию налоговой системы и дать их экономическое обоснование.

Достижение поставленной цели реализуется посредством решения следующих задач:

исследовать теоретические аспекты налоговой системы;

проанализировать технико-экономические показатели производственно-хозяйственной деятельности предприятия;

выявить возможные пути совершенствования налоговой системы;

предложить мероприятия по упрощению налоговой системы;

рассчитать экономическую эффективность от реализации разработанных мероприятий.

Для решения поставленных задач в дипломном проекте использовались аналитические, диалектические и экономико-математические методы познания экономических процессов и явлений.

Основными источниками информации для написания дипломной работы явились: плановые и отчетные документы предприятия, нормативные документы, применяющиеся на предприятии, Налоговый кодекс Республики Беларусь и его особенная часть, данные статистической и бухгалтерской отчетности, бизнес-планы предприятия.

1. Теоретические аспекты налогообложения в республике Беларусь и зарубежных странах

1.1 Налогообложение Республики Беларусь

Налоговая система - совокупность налогов, построенных на основании чётко сформулированных принципов, правил и процедур их установления, введения в действие, контроля за своевременностью и полнотой уплаты и ответственностью за их неуплату. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Основные функции налоговой системы государства и, соответственно, установленных в государстве налогов являются:

фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций;

распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями;

регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе;

контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге "Исследование о природе и причинах богатства народов" в 1776 г. сформулировал четыре правила ("максимы"):

налоги должны уплачиваться в соответствии со способностями и силами подданных;

размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

время взимания налогов устанавливается удобным для налогоплательщика;

каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:

обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги;

определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком;

удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб;

экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны;

эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации;

однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз;

стабильность. Изменение налоговой системы не должно производиться часто и очень резко;

стоимостное выражение. Налоги должны уплачиваться в денежной форме;

единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги всегда были и остаются базовой составляющей государственных доходов. Именно за счет налогов в преобладающей степени формируется централизованный фонд денежных средств, который является финансовой основой обеспечения деятельности государства.

Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации.

По источникам уплаты налоги можно классифицировать следующим образом:

платежи, уплачиваемые из выручки от реализации продукции, работ, услуг (отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, акцизы);

платежи, включаемые в себестоимость продукции, работ, услуг (отчисления в фонд социальной защиты населения, платежи на землю, налог за пользование природными ресурсами в пределах лимита (экологический налог), отчисления в инновационный фонд);

платежи, уплачиваемые из прибыли (налог на недвижимость, налог на доходы, налог на прибыль, налог на приобретение транспортных средств, транспортный сбор, местные налоги и сборы).

По характеру взаимоотношений между государством и субъектами налогов, по способу изъятия, различают прямые и косвенные налоги.

Прямые налоги это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. В свою очередь прямые налоги делятся на реальные и личные.

а) реальные налоги уплачиваются с отдельных видов имущества, товаров или деятельности, независимо от финансового положения налогоплательщика;

б) личные налоги учитывают финансовое положение плательщика и взимаются у источника дохода.

Косвенные налоги это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг. К таким налогам относятся акцизы, НДС, таможенная пошлина, налог с продаж. Косвенные налоги можно подразделить на универсальные, индивидуальные, монопольные (фискальные) и таможенные пошлины. Универсальные косвенные налоги делятся на однократные, многократные и НДС. Индивидуальными налогами являются акцизы, которыми облагаются отдельные виды товаров, услуги или обороты на определенные стадии воспроизводства, например, налог с продаж. Монопольные (фискальные) налоги вид налогов, реализация которых является монополией государства. Например, реализация табака, спиртных напитков, спичек, соли. Таможенные пошлины косвенный вид налогов, взимаемых при перемещении товаров через таможенную границу (при внешнеэкономической деятельности).

Необходимо отличать понятия налоги и сборы (пошлины). Хотя сборы (пошлины), как и налоги, являются взносами, имеющими обязательный, безэквивалентный характер, они взимаются в индивидуальном порядке в связи с оказанием государственными органами услуг (действий) публично правового характера.

Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

Из года в год Беларусь занимает последнее место в рейтинге Doing Business по критерию "налогообложение". Мы сто восемьдесят третьи среди ста восьмидесяти трех стран. Общекомандное место страны в рейтинге Doing Business ежегодно растет. В прошлом году, как отметил Всемирный банк, по уровню делового климата в целом мы переместились с 82-го на 58-е место. При этом положительная динамика наблюдается по всем анализируемым Всемирным банком критериям делового климата. Но только не по критерию "налогообложение". Здесь мы ежегодно занимаем последнее, 183-е место. Действующая в стране налоговая система вполне справляется с фискальной задачей - обеспечивает наполнение бюджета в установленных Законом о государственном бюджете размерах. Однако у налогов имеются и другие функции - регулировать и стимулировать развитие экономических процессов. С этой задачей налоговая система справляется плохо.

Основным налогом для физических лиц является подоходный налог. Подоходным налогом облагается доход физических лиц, полученный в течение календарного года: физическими лицами, признаваемыми налоговыми резидентами Республики Беларусь - от источников в Республике Беларусь, за ее пределами, физическими лицами, не признаваемыми налоговыми резидентами Республики Беларусь - от источников в Республике Беларусь. Есть несколько видов дохода, не облагаемого этим налогом, в том числе:

не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей доходы, получаемые от организаций и индивидуальных предпринимателей, в том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок, в пределах ста пятидесяти базовых величин;

стоимость путевок, за исключением туристических, в санаторно-курортные и оздоровительные учреждения, оплаченных за счет средств социального страхования, а также за счет средств республиканского и местных бюджетов;

все виды социальных пособий (пенсии, выплаты в рамках государственных систем социального страхования и социального обеспечения (за исключением пособий по временной нетрудоспособности), пособия, выплачиваемые государством лицам, пострадавшим в результате Чернобыльской аварии, и стипендии учащихся, студентов и слушателей учебных заведений;

средства, вырученные от продажи личного имущества (недвижимость раз в пять лет, а автотранспортные средства - раз в год);

доходы от продажи продукции, произведенной на приусадебных участках в пределах пятисот базовых величин;

проценты и прибыль по депозитам в банковских учреждениях и по государственным ценным бумагам;

доходы, получаемые от физических лиц в виде наследства независимо от суммы;

доходы, получаемые от физических лиц в результате дарения в пределах пятисот базовых величин в сумме от всех источников в год.

С 1 января 2009 г. подоходный налог с доходов физических лиц взимается по единой ставке 12%. Доходы от сдачи в аренду жилых и нежилых помещений физическим лицам в размере, не превышающем пятисот базовых величин в год, облагаются налогом в фиксированных суммах. При получении указанных доходов в размере, превышающем пятьсот базовых величин, такие доходы подлежат декларированию до 1 марта г., следующего за истекшим налоговым периодом. Доходы индивидуальных предпринимателей и частных нотариусов подлежат налогообложению по ставке 15%. Плательщики при наличии оснований могут воспользоваться стандартными, социальными, имущественными и профессиональными налоговыми вычетами.

При определении размера налоговой базы плательщик имеет право на получение следующих стандартных налоговых вычетов:

в размере 250 000 р. в месяц при получении дохода в сумме, не превышающей 1 500 000 р. в месяц;

в размере 70 000 р. в месяц на каждого ребенка до восемнадцати лет или каждого иждивенца. Родителям, имеющим трех и более детей в возрасте до восемнадцати лет (многодетные семьи) или детей-инвалидов в возрасте до восемнадцати лет, стандартный налоговый вычет предоставляется в размере 140 000 р. на каждого ребенка в месяц.

Следует отметить, что в конце 2009 г. произошло упрощение подоходного налога. Теперь применяется единая ставка налога, независимо от размеров дохода. Ранее в Республике Беларусь использовалась прогрессивная шкала до 30%, в зависимости от размера доходов.

Юридические лица, при осуществлении своей деятельности, уплачивают налог на прибыль. Плательщиками налога на прибыль являются юридические лица, иностранные юридические лица и международные организации, осуществляющие деятельность в Республике Беларусь через постоянное представительство, простые товарищества, хозяйственные группы. Объектом налогообложения налогом на прибыль признается валовая прибыль. Налоговой базой налога на прибыль признается денежное выражение валовой прибыли, подлежащей налогообложению. Валовой прибылью признается сумма прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства), ценных бумаг, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Ставка налога на прибыль составляет 24%.

Налоговые льготы в виде снижения ставок налога устанавливаются в законодательном порядке для:

организаций, осуществляющих производство лазерно-оптической техники, у которых доля этой техники в стоимостном выражении в общем объеме их производства составляет не менее 50% (уплачивают налог по ставке 10%);

организации, включенные в перечень высокотехнологичных организаций, утверждаемый Президентом Республики Беларусь, в части прибыли, полученной от реализации высокотехнологичных товаров (работ, услуг) собственного производства (ставка налога уменьшается на 50%).

Из облагаемой налогом прибыли вычитаются:

прибыль, направленная на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели;

прибыль организаций от изготовления протезно-ортопедических изделий, средств реабилитации и обслуживания инвалидов;

суммы, переданные зарегистрированным на территории Республики Беларусь учреждениям и организациям здравоохранения, народного образования, социального обеспечения, культуры, физкультуры и спорта, финансируемым за счет средств бюджета, или суммы, использованные на оплату счетов за приобретенные и переданные указанным учреждениям и организациям товарно-материальные ценности (работы, услуги), а также на стоимость безвозмездно переданных этим же учреждениям и организациям товарно-материальных ценностей. При этом облагаемая налогом прибыль может быть уменьшена на соответствующую сумму произведенных затрат, но не более пяти процентов облагаемой налогом прибыли.

От налога на прибыль освобождаются:

организации, у которых более 50% от списочной численности работающих в среднем за период составляют инвалиды;

организации за оказываемые услуги гостиницами в течение трех лет с начала осуществления данной деятельности на туристских объектах, вводимых в эксплуатацию начиная с 2006 г., по перечню таких объектов, утвержденному Президентом Республики Беларусь;

объекты придорожного сервиса в части прибыли, полученной от реализации товаров (работ, услуг), в течение пяти лет с даты ввода в эксплуатацию таких объектов.

Налогом не облагается прибыль, полученная страховыми организациями в результате инвестирования средств страховых резервов по договорам добровольного страхования, относящегося к страхованию жизни, направляемая на увеличение накоплений на лицевых счетах застрахованных лиц. Налогом на доходы облагаются доходы иностранных организаций, не осуществляющих деятельности в Республике Беларусь через постоянное представительство. Ставки налога составляют по:

дивидендам 15%;

лицензиям 15%;

по доходам от долговых обязательств любого вида, за исключением оформленных ценными бумагами, в частности займов (вкладов, депозитов, кредитов, пользования временно свободными средствами на счетах в банках Республики Беларусь), 10%;

плате за перевозку, фрахт в связи с осуществлением международных перевозок шести процентов;

другим доходам 15%.

С 2010 г. планировалось снижение налога на прибыль с 24 до 20% с целью унификации налоговой системы Республики Беларусь и Российской Федерации. Компенсировать доходность бюджета планировалось увеличением ставки НДС с 18 до 20%. В итоге ставка НДС возросла, а налог на прибыль изменений не претерпел.

В настоящее время плательщиками налога на добавленную стоимость (НДС) признаются юридические лица Республики Беларусь, индивидуальные предприниматели, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы, а также организации и физические лица, осуществляющие перемещение товаров через таможенную границу Республики Беларусь в соответствии с законодательством Республики Беларусь. При этом филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих организаций. Индивидуальные предприниматели признаются плательщиками налога при реализации товаров (работ, услуг), имущественных прав, если выручка от реализации за три предшествующих последовательных календарных месяца превысила в совокупности 40 000 евро по курсу, установленному Национальным банком Республики Беларусь на последнее число последнего из таких месяцев.

В Республике Беларусь действует зачетный метод расчета НДС. Сумма НДС рассчитывается путем умножения налогооблагаемой базы на ставку налога. Налоговое обязательство определяется как разность между валовой суммой причитающегося налога и зачетами налога за определенный налоговый период. Если последняя из двух величин превышает первую, плательщик не обязан платить НДС, а разница переносится на следующий период и вычитается из налогового обязательства за следующий период, либо возвращается плательщику.

Налог на добавленную стоимость взимается по следующим ставкам:

а) ноль процентов при реализации:

товаров, помещенных под таможенные режимы экспорта, реэкспорта, а также вывезенных в Российскую Федерацию, при условии документального подтверждения фактического вывоза товаров за пределы территории Республики Беларусь;

работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работ (услуг), непосредственно связанных с реализацией товаров;

экспортируемых транспортных услуг, включая транзитные перевозки, а также экспортируемых работ по производству товаров из давальческого сырья (материалов);

работ (услуг) по изготовлению товаров (за исключением переработки ввезенных товаров), вывозимых с территории Республики Беларусь на территорию Российской Федерации;

работ (услуг) по ремонту (модернизации, переоборудованию) транспортных средств.

б) 10%:

при реализации производимой на территории Республики Беларусь продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства;

при ввозе на таможенную территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь.

в) 9,09 процента или 16,67% - при реализации товаров по регулируемым розничным ценам с учетом налога на добавленную стоимость.

г) 0,5 процента при ввозе на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней.

д) 24% при реализации на территории Республики Беларусь и при ввозе на таможенную территорию Республики Беларусь сахара белого.

е) 20% при реализации всех других товаров (работ, услуг), не указанных ранее, а также при реализации имущественных прав.

Имеется ряд наименований товаров (работ, услуг), обороты по реализации которых на территории Республики Беларусь не облагаются НДС, в том числе лекарственные средства, медицинская техника, приборы и оборудование медицинского назначения, ветеринарные услуги, услуги по уходу за больными, инвалидами и престарелыми, услуги по содержанию детей в детских дошкольных учреждениях, обучению детей и подростков в кружках, секциях и студиях, музыкальных школах и специализированных учебно-спортивных учреждениях, услуги в сфере образования, связанные с образовательным процессом, оказываемые финансируемыми из республиканского или местных бюджетов учреждениями образования, учреждениями образования потребительской кооперации, высшими учебными заведениями Федерации профсоюзов Беларуси, а также научными организациями, осуществляющими послевузовское образование, услуги в сфере культуры и искусства, банковские и страховые услуги, услуги учреждений связи, по доставке пенсий.

Следует отметить, что зачетный метод уплаты НДС на практике реализуется весьма затруднительно. При необходимости произведения возврата НДС установленные сроки существенно затрудняют получение плательщиками средств в кротчайшие сроки, в следствии чего финансовые ресурсы доходят до предприятия через довольно продолжительное время.

В соответствии с Законом Республики Беларусь "Об акцизах" на территории Республики Беларусь действуют единые ставки акцизов как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на таможенную территорию Республики Беларусь и реализуемых на таможенной территории Республики Беларусь.

Ставки акцизов устанавливаются Президентом Республики Беларусь в белорусских рублях в расчете на физическую единицу измерения объема облагаемого акцизом товара. Перечень облагаемых акцизами товаров может уточняться Президентом Республики Беларусь. Алкогольные напитки и табачные изделия, предназначенные для реализации, подлежат маркировке акцизными марками. Порядок маркировки и уплаты акцизов по таким товарам устанавливается законодательством.

От обложения акцизами освобождаются:

подакцизные товары, вывозимые за пределы Республики Беларусь;

реализуемые (передаваемые) конфискованные, бесхозяйные подакцизные товары, подакцизные товары, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную собственность, промышленной переработке под контролем уполномоченных органов либо уничтожению;

спирт, отгруженный для производства лекарственных средств белорусским организациям, которым разрешено их производство.

В случае использования в качестве сырья для изготовления готовой продукции подакцизных товаров, по которым на территории Республики Беларусь уже были уплачены суммы акцизов, сумма акцизов, подлежащая уплате по уже готовой подакцизной продукции, уменьшается на сумму акцизов, уплаченную по сырью, использованному для ее производства.

Во внешней торговле с другими государствами Республика Беларусь применяет принцип страны назначения при взимании акцизов в соответствии с заключенными соглашениями.

При реализации ввезенных на таможенную территорию Республики Беларусь подакцизных товаров уплата акцизов не производится в случаях, если по данным подакцизным товарам уплата акцизов произведена при их ввозе на таможенную территорию Республики Беларусь.

Для ввозимых и вывозимых с территории Республики Беларусь товаров применяются таможенные пошлины.

Объектом обложения таможенными пошлинами признаются товары:

ввозимые на таможенную территорию Республики Беларусь;

вывозимые с таможенной территории Республики Беларусь.

При ввозе товаров на таможенную территорию Республики Беларусь или их вывозе с таможенной территории Республики Беларусь налоговая база определяется по товарам, в отношении которых установлены:

адвалорные ставки таможенной пошлины - как таможенная стоимость товаров, перемещаемых через таможенную границу Республики Беларусь;

специфические ставки таможенной пошлины, - как количество (объем, масса) товаров и иные показатели в натуральном выражении.

В соответствии с Соглашением о Таможенном союзе между Республикой Беларусь и Российской Федерацией в 1995 г. упразднены таможенные границы между Республикой Беларусь и Российской Федерацией. В настоящее время в Беларуси и в России ставки таможенных пошлин, действующие на постоянной основе, совпадают. К товарам, перемещаемым через таможенную границу Республики Беларусь, применяются ставки таможенных пошлин, установленные Указом Президента Республики Беларусь от 31 декабря 2007 г. № 699 "Об установлении ставок ввозных таможенных пошлин".

Товары, происхождением из стран, в отношении которых действует режим свободной торговли в торговых и экономических отношениях, и ввозимые на таможенную территорию Беларуси из этих стран, при наличии сертификата "СТ-1", освобождены от ввозных таможенных пошлин. В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают режим наиболее благоприятствуемой нации, ставки ввозных таможенных пошлин увеличиваются вдвое, за исключением случаев предоставления Республикой Беларусь тарифных льгот.

В отношении ввозимых на таможенную территорию Республики Беларусь отдельных товаров, происходящих из развивающихся стран, предоставляются тарифные преференции в виде снижения ставок таможенных пошлин на 25% от установленных Указом Президента Республики Беларусь от 31 декабря 2007 г. № 699, а в отношении отдельных товаров, происходящих из наименее развитых стран - в виде освобождения от обложения таможенными пошлинами. Перечни развивающихся стран (территорий), наименее развитых стран (территорий) и товаров, при ввозе которых применяются указанные преференции, определены Декретом Президента Республики Беларусь от 18 апреля 2003 г. № 14 "Об установлении тарифных преференций".

Взимание таможенных пошлин осуществляется в зависимости от заявленного таможенного режима. Когда декларируются товары, ввозимые в страну на условиях свободного обращения, ввозные таможенные пошлины подлежат уплате до выдачи таможенным органом свидетельства о помещении товаров под таможенный режим свободного обращения. Указом Президента Республики Беларусь от 31 декабря 2007 г. № 700 "Об установлении ставок вывозных таможенных пошлин" на ограниченный перечень сырьевых ресурсов, таких как лесоматериалы, некоторые семена и руды, установлены ставки вывозных таможенных пошлин. Установленные данным Указом ставки вывозных таможенных пошлин применяются по товарам, вывозимым с таможенной территории Республики Беларусь за пределы таможенного союза государств-участников ЕврАзЭС.

В Республике Беларусь предприятия уплачивают налог на недвижимость. Плательщиками налога на недвижимость являются юридические лица, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы и физические лица. Объектами налогообложения признаются:

здания и сооружения, в том числе не завершенные строительством, являющиеся собственностью или находящиеся во владении, в хозяйственном ведении или оперативном управлении плательщиков-организаций;

здания и сооружения, в том числе не завершенные строительством, включая жилые дома, садовые домики, дачи, жилые помещения (квартиры, комнаты), хозяйственные постройки, принадлежащие плательщикам - физическим лицам;

здания и сооружения, взятые в аренду (лизинг) индивидуальными предпринимателями, признаваемыми плательщиками налога.

Годовая ставка налога на недвижимость:

для организаций установлена в размере одного процента;

для физических лиц, в том числе зарегистрированных в качестве индивидуальных предпринимателей, а также для гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок, садоводческих товариществ установлена в размере 0,1%;

для организаций, имеющих в собственности, хозяйственном ведении или оперативном управлении объекты сверхнормативного незавершенного строительства (объекты, по которым превышены нормативные сроки строительства, установленные проектной документацией) и осуществляющих строительство новых объектов, установлена в размере двух процентов от стоимости объектов сверхнормативного незавершенного строительства.

Налогом не облагаются здания и сооружения социально-культурного назначения, здания и сооружения организаций, принадлежащих обществам инвалидов, здания и сооружения, предназначенные для охраны окружающей среды и улучшения экологической обстановки, жилые помещения (квартиры, комнаты) в многоквартирных домах, принадлежащие физическим лицам на праве собственности. Налог на недвижимость по объектам налогообложения, расположенным за пределами административно-территориальной единицы, на территории которой организация состоит на учете в налоговых органах, уплачивается в бюджет административно-территориальной единицы по месту расположения таких объектов налогообложения. Органы местного управления имеют право увеличивать (уменьшать), но не более чем в два раза ставки налога (кроме случаев изменения ставок для конкретных плательщиков в индивидуальном порядке), а также предоставлять физическим лицам, не являющимся индивидуальными предпринимателями, льготы по уплате налога на недвижимость.

Если в собственности или хозяйственном ведении, аренде, юридического или физического лица находится земельный участок, в соответствии с законодательством собственник уплачивает земельный налог. Сумма земельного налога исчисляется в зависимости от качества и местонахождения земельного участка, независимо от результатов предпринимательской или иной деятельности владельца, пользователя или собственника. Налог на сельскохозяйственные угодья исчисляется в соответствии с данными, указанными в земельном кадастре. Размер налога устанавливается раз в год в виде фиксированного платежа в расчете на каждый гектар земельного участка.

Освобождены от налога некоторые категории граждан (в том числе ветераны войны, пенсионеры, инвалиды и лица, пострадавшие в результате Чернобыльской аварии). Органы местного управления имеют право увеличивать (уменьшать) ставки земельного налога для отдельных категорий плательщиков, но не более, чем в два раза, предоставлять физическим лицам, не являющимся индивидуальными предпринимателями льготы по уплате земельного налога.

Земельные участки, находящиеся во временном пользовании и не возвращенные в установленный срок, самовольно занятые земельные участки, а также земельные участки, площадь которых превышает установленные нормы отвода, облагаются земельным налогом по ставке, в 10 раз превышающей стандартную.

Для сбора средств по защите окружающей среды предусмотрен экологический налог. Плательщиками налога за использование природных ресурсов (экологического налога) являются юридические лица, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы, а также индивидуальные предприниматели. Юридические лица, финансируемые из бюджета Республики Беларусь, не облагаются налогом.

Налогом за использование природных ресурсов облагаются:

объемы используемых (изымаемых, добываемых) природных ресурсов;

объемы переработанных нефти и нефтепродуктов организациями, осуществляющими переработку нефти;

объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

объемы перемещаемых по территории Республики Беларусь нефти и нефтепродуктов;

объемы отходов производства, размещенных на объектах хранения отходов, объектах захоронения отходов, а также объемы размещенных товаров, помещенных под таможенный режим уничтожения и утративших свои потребительские свойства, а также отходов, образующихся в результате уничтожения товаров, помещенных под этот режим;

объемы производимой, импортируемой пластмассовой, стеклянной тары, тары на основе бумаги и картона и иных товаров, после утраты потребительских свойств которых образуются отходы, оказывающие вредное воздействие на окружающую среду и требующие организации систем их сбора, обезвреживания, использования, а также объемы импортированных товаров, упакованных в пластмассовую, стеклянную тару и тару на основе бумаги и картона.

Ставки налога за использование природных ресурсов, за исключением платежей за переработку нефти и нефтепродуктов организациями, осуществляющими переработку нефти, устанавливаются Президентом Республики Беларусь. За переработку тонны нефти или нефтепродуктов налог взимается по ставке 3300 р. За выбросы загрязняющих веществ в атмосферный воздух, сбросы сточных вод или загрязняющих веществ в окружающую среду сверх установленных лимитов либо без установленных лимитов, налог взимается по ставке, в 15 раз превышающей базовую ставку налога. За превышение установленных лимитов использования природных ресурсов либо использование природных ресурсов без установленных в соответствии с законодательством Республики Беларусь лимитов налог взимается по ставке, в 10 раз превышающей базовую ставку налога. За размещение отходов производства сверх установленных лимитов либо без установленных лимитов, налог взимается по ставке в 15 раз превышающей базовую ставку налога.

Льготы по налогу за использование природных ресурсов устанавливаются Президентом Республики Беларусь.

За проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь предусмотрен специальный сбор. Плательщиками сбора за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь являются юридические лица, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы и физические лица - владельцы автомобильных транспортных средств иностранных государств, использующие автомобильные дороги общего пользования Республики Беларусь.

Объектами налогообложения признаются автомобильные транспортные средства въезжающие на территорию Республики Беларусь, перемещающиеся по территории Республики Беларусь транзитом. Ставки сбора за проезд и условия проезда автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь устанавливаются Президентом Республики Беларусь.

Статьей 8 Закона Республики Беларусь "О республиканском бюджете на 2010 г." для организаций установлен сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки в размере одного процента от выручки, полученной от реализации продукции, товаров (работ, услуг) (с банков и небанковских кредитно-финансовых организаций, за исключением Национального банка Беларуси, этот платеж взимается с дохода за вычетом расходов на уплату процентов и других банковских расходов, для организаций, осуществляющих торговую, заготовительную деятельность, деятельность по предоставлению услуг общественного питания этот платеж взимается с валового дохода, а у страховых организаций от прибыли). Несколько групп организаций освобождены от уплаты сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки. К ним относятся бюджетные организации, организации, осуществляющие производство продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства, пчеловодства и продуктов детского питания, организации, осуществляющие научную деятельность, органы и подразделения по чрезвычайным ситуациям.

На территории соответствующих административно-территориальных единиц вводятся местные налоги и сборы. Перечень местных налогов и сборов, которые вправе вводить местные Советы депутатов, ежегодно устанавливается законом о республиканском бюджете на очередной финансовый год. В настоящее время это:

целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, сбор на содержание и развитие инфраструктуры города (района) (налоговые ставки не могут превышать трех процентов прибыли (дохода), остающихся в распоряжении плательщика после уплаты налога на прибыль (для индивидуальных предпринимателей - подоходного налога);

сборы с пользователей (налоговые ставки устанавливаются в зависимости от объекта налогообложения);

сбор с заготовителей (налоговые ставки не могут превышать пяти процентов стоимости заготовленной продукции (грибы, ягоды и т.п.);

курортный сбор (налоговые ставки не могут превышать трех процентов стоимости курортной путевки).

При введении местных налогов и сборов местные Советы депутатов в соответствии с законодательством Республики Беларусь и законом о республиканском бюджете определяют плательщиков, объекты налогообложения, налоговые ставки, налоговый период, порядок исчисления, порядок и сроки уплаты местных налогов и сборов, а также сроки представления в налоговые органы налоговых деклараций по местным налогам и сборам, при введении сборов с пользователей определяют налоговую базу. Местные Советы депутатов в соответствии с законодательными актами Республики Беларусь могут устанавливать налоговые льготы по местным налогам и сборам.

В Республике Беларусь для отдельных категорий плательщиков предусмотрены специальные режимы налогообложения, применение которых заменяет собой уплату ряда основных налоговых платежей. К ним относятся:

единый налог для производителей сельскохозяйственной продукции;

единый налог с индивидуальных предпринимателей и иных физических лиц;

единый налог при упрощенной системе налогообложения;

налог на игорный бизнес;

налог на доходы от осуществления лотерейной деятельности (налог на доходы от проведения электронных интерактивных игр);

ремесленный сбор;

сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

Единый налог для производителей сельскохозяйственной продукции применяется производителями сельскохозяйственной продукции. Налог уплачивается по ставке два процента валовой выручки.

Единый налог с индивидуальных предпринимателей и иных физических лиц применяется индивидуальными предпринимателями при розничной торговле товарами, отнесенными к товарным группам по перечню, и при оказании потребителям услуг (выполнении работ) по перечню таких услуг. Ставки единого налога устанавливаются местными органами управления в пределах его базовых ставок в евро в зависимости от населенного пункта, в котором осуществляется деятельность, места осуществления деятельности в пределах населенного пункта, режима работы, иных условий осуществления видов деятельности.

Единый налог при упрощенной системе налогообложения применяется индивидуальными предпринимателями, а также организациями, у которых количество наемных работников не превышает 100 чел., а годовая выручка 3,5 млрд. р. Налог уплачивается по ставке восемь процентов валовой выручки. Для организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость, ставка единого налога при упрощенной системе налогообложения установлена в размере шести процентов. Для организаций и индивидуальных предпринимателей, использующих в качестве налоговой базы валовой доход, ставка налога 15%. При этом валовой доход в качестве налоговой базы вправе использовать организации со средней численностью работников за каждый месяц, не превышающей пять человек, и индивидуальные предприниматели, валовая выручка которых не превышает 1 млрд. р. в год, занимающиеся розничной торговлей, оказывающие услуги общественного питания.

Налог на игорный бизнес применяется организациями и индивидуальными предпринимателями, осуществляющими деятельность в сфере игорного бизнеса. Ставки налога установлены в евро за единицу объекта игрового оборудования (игровой стол, игровой автомат, касса тотализатора, касса букмекерской конторы).

Налог на доходы от осуществления лотерейной деятельности применяется организациями, являющимися организаторами лотерей. Ставка налога установлена в размере восьми процентов выручки от организации лотерейного процесса за минусом начисленного призового фонда лотереи.

Налог на доходы от проведения электронных интерактивных игр применяется юридическими лицами - организаторами электронных интерактивных игр. Ставка налога установлена в размере восьми процентов выручки от проведения электронных интерактивных игр за минусом сформированного выигрышного фонда.

Ремесленный сбор применяется физическими лицами, осуществляющими ремесленную деятельность. Ставка сбора установлена в размере одной базовой величины за календарный год.

Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма применяется физическими лицами и крестьянскими (фермерскими) хозяйствами, осуществляющими деятельность по оказанию услуг в сфере агроэкотуризма. Ставка сбора установлена в размере одной базовой величины за календарный год.

1.2 Налогообложение европейских стран

1.2.1 Налоговая система Германии

Налоговая система Германии существенно отличается от системы Республики Беларусь. Экономическая (стимулирующая) функция данной системы налогообложения проявляется следующим образом.

Инвестиционный потенциал системы налогообложения Германии предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов. Размеры этих резервов практически не ограничиваются и рассматриваются как источники инвестиций не только для данного предприятия, но и, учитывая их временное перераспределение через финансовый (фондовый и кредитный) рынок, для других предприятий. Применяется избирательное региональное налоговое стимулирование инвестиций, например, в экономику восточных земель. Субсидии в виде общих федеральных налоговых льгот, предоставляемых региональным бюджетам, горизонтальное выравнивание бюджетных доходов, обеспечивающее прямое без задействования федерального центра перераспределение налоговых доходов развитых в экономическом отношении земель в пользу более слабых. Налоговая система Германии включает такие принципиальные составляющие, как:

прогрессивное налогообложение доходов хозяйствующих субъектов;

жесткую систему налогообложения сверхприбылей;

систему налоговых санкций за недобросовестную ценовую конкуренцию (ценовой сговор), что представляется весьма важным для формирования условий конкурентного равенства.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.

Подоходный налог с физических лиц, обеспечивая около 30% налоговых доходов федерального бюджета, имеет прогрессивный характер. Его максимальная ставка составляет более 50% доходов физических лиц. Кроме подоходного налога, граждане Германии делают социальные отчисления в размере около семи процентов начислений заработной платы (половина общего объема).

Налогообложение доходов юридических лиц включает следующие основные виды налогов: налог на прибыль, предельная и широко распространенная ставка которого составляет 50%, социальные выплаты, которые наниматель производит работающим гражданам, промысловый налог, которым облагаются определенные виды деятельности (в том числе торговля), базой для исчисления которого являются одновременно прибыль и стоимость основных фондов предприятия (распространенные ставки составляют пять процентов прибыли и 0,2% стоимости основных фондов).

В целом налоги на доходы юридических лиц обеспечивают примерно 15% налоговых бюджетных поступлений. Налогообложение собственности (имущества) в Германии характеризуется тем, что оно относительно невелико в отношении населения (около одного процента стоимости имущества) и весьма существенно для хозяйствующих субъектов, которые уплачивают помимо уже упоминавшегося комплексного промыслового налога налог на имущество (0,6% стоимости) и земельный налог (1,2% кадастровой стоимости участка).

Значительную роль в налоговой системе Германии играет акцизное налогообложение, где ведущее место занимает НДС, являющийся главным источником доходов федерального бюджета, обеспечивая их почти на 30%, несмотря на довольно развитую систему понижения ставок, освобождений и других льгот. Кроме того, широко применяются акцизы на отдельные виды товаров и услуг, перечень которых достаточно широк и для которых характерно то, они являются федеральными не только с точки зрения их утверждения, но и как источник формирования финансовых ресурсов на этом уровне.

1.2.2 Налоговая система Испании

Испанская налоговая система характеризуется следующими существенными особенностями.

Одной из особенностей системы налогообложения Испании является предусмотренные в ней льготы за создание новых рабочих мест в виде фиксированной суммы, вычитаемой из общего объема рассчитанных в общем порядке налоговых платежей, а также поощрением инвестиций путем снижения на пять процентов ставки налога на прибыль. К этому следует добавить возможность применения норм ускоренной амортизации.

Региональный подход в разрезе налогообложения обеспечивает возможность применения различных налоговых режимов для конкретных автономных территорий вплоть до права вводить собственные виды налогов и в определенных пределах регулировать размеры налоговых ставок (в первую очередь это относится к экономически слаборазвитым автономиям). Такой гибкий подход к региональному развитию налоговой системы позволяет на практике обеспечить выравнивание экономического уровня субъектов государства, не используя административно-централизованные инструменты перераспределения доходов.

Реализация фискальной функции налоговой системы Испании сосредоточена в основном на двух направлениях: налогообложение доходов физических лиц и акцизные налоги. Население Испании обеспечивает около 40% государственных доходов через подоходный налог, причем в налогооблагаемую базу включаются не только заработная плата, доходы от предпринимательской и профессиональной деятельности и доходы от капитала, но и такие выплаты, как пособия по безработице и пенсии. При этом применяется прогрессивная шкала, имеющая 16 размеров ставки, а вычеты из налогооблагаемой базы весьма ограничены. Налогообложение юридических лиц в рамках данной системы позволяет сформировать около восьми процентов государственных доходов за счет налога на прибыль, взимаемого по фиксированной ставке 35%, и налога на экономическую деятельность (аналог применяемого в Германии промыслового налога).

Налоги на собственность в рассматриваемой системе в целом находятся на среднем уровне, а их особенностью является применение налога на передачу имущества, в том числе в порядке продажи и аренды, и высокая ставка прогрессивного налога на имущество, переходящее в порядке дарения и наследования до 34% стоимости. Высокое значение для формирования государственных бюджетных доходов в системе налогообложения Испании имеют акцизные налоги, при этом НДС составляет приблизительно 25% поступлений, а акцизы на отдельные виды товаров и услуг более 13%.

Из предоставленной выше информации видно, что налоговая система Республики Беларусь существенно отличается от систем рассмотренных стран. Налоговая система Беларуси включает такие элементы, как ускоренная амортизация, льготы по налогу на прибыль, идущую на развитие хозяйствующего субъекта, и возможность получения инвестиционного налогового кредита. Однако использование этих рычагов стимулирования инвестиций на практике затруднено, во-первых, излишне сложной административной процедурой их задействования и, во-вторых, общей тенденцией завышения издержек для уклонения от уплаты налогов. Предоставление отраслевых налоговых льгот имеет бессистемный характер и часто лишено экономического смысла. Доходы физических лиц, в отличие от других стран, не являются в Беларуси первым и даже вторым по значению источником налоговых поступлений, составляя 13,2% к общему объему поступлений налогов и сборов в консолидированный бюджет.

Для получения реальных денежных доходов государства большое значение имеет налогообложение доходов хозяйствующих субъектов, занимая больше 25% в структуре налоговых доходов консолидированного бюджета. Уровень налогообложения в Беларуси, 42%, сравним или выше уровня налогообложения в развитых странах (Австрия 37,3%, Бельгия 44%, Франция 41,8%,). Но эти страны богаты и могут позволить вычеты из экономического роста. Для стран же с душевым ВВП примерно того же уровня, что и в Беларуси, данный уровень налоговой нагрузки является обременительным и блокирует накопление инвестиций для модернизации производства. Поэтому в странах со сходным уровнем развития доля доходов правительства устанавливается намного ниже: Колумбия 12,3%, Литва 26,4%, Перу 16%, Тунис 29,6%.

Одним из недостатков системы налогообложения Беларуси является введение частых изменений и дополнений в налоговую систему, которые не успевают принимать к работе, как плательщики, так и налоговые органы. Это наносит ущерб полноте и регулярности налоговых поступлений в бюджет. Законодательная и нормативная база по налогам усложнена, что приводит к ошибкам, как со стороны бухгалтеров предприятий, так и со стороны работников контролирующих органов. Однако, последние не несут за это какой-либо ответственности.

До предприятий не доводятся нормативные документы по налогообложению, а налоговые органы отказываются давать разъяснения и консультации. Как следствие, ошибки по расчётам с бюджетом, которые квалифицируются как преднамеренное нарушение законодательства, что влечёт за собой наложение финансовых санкций. Неурегулированность законодательства и взаимосвязанность платежей приводит к тому, что если плательщик неправильно произвёл расчёты по одному налогу, то автоматически ошибка воспроизводится в расчётах по другим платежам.

Исходя из всего вышесказанного, можно сделать вывод о том, что налоговая система Республики Беларусь требует пересмотра по следующим направлениям:

унификация платежей и сборов;

упрощение системы расчётов;

взаимоувязанность характера платежа, налоговой базы и источников покрытия;

обоснование нормативной базы механизма налогообложения и практики применения налогов и неналоговых платежей;

разработка модели соотношения прямых и косвенных платежей, стратегии и тактики налогообложения.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода белорусской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Несомненно, для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны, что сейчас и происходит. Нестабильность налоговой системы на сегодняшний день главная проблема реформы налогообложения.

2. Анализ производственно-хозяйственной деятельности ИЧТПУП "Эйлинол"

2.1 Общая характеристика и история создания предприятия

ИП "Эйлинол" компании "Элинол Трейдинг Лимитед" зарегистрировано Министерством Иностранных Дел Республики Беларусь, свидетельство ИП-3173-2001 выдано 11.04.2001 г., в Едином государственном реестре юридических лиц и индивидуальных предпринимателей зарегистрировано под № 800006875. В 2008 г. было перерегистрировано Минским городским исполнительным комитетом в связи с изменением наименования (ИП "Эйлинол"), свидетельство № 0156631 выдано 02.06.2008 г. Учредителем предприятия является компания "Эйлинол Трейдинг Лимитед", зарегистрированная по адресу: Кипр, город Ларнака, улица Димитриу, 105. Предприятие является иностранной коммерческой организацией, создано на неопределенный срок и осуществляет свою деятельность в соответствии с законодательством Республики Беларусь и Уставом. ИП "Эйлинол" имеет статус юридического лица, находится по адресу: город Минск, улица Дунина-Мартинкевича 11. Уставный фонд объявлен в размере 26,1 млн. р. и сформирован в размере 100%, что подтверждается свидетельством о фактическом формировании уставного фонда коммерческой организации с иностранными инвестициями, выданным Минским городским исполнительным комитетом № 215 от 30.09.2003 г. Свидетельство о государственной регистрации представлено в приложении А.

В соответствии с Уставом предприятия, деятельность ИП "Эйлинол" направлена на получение прибыли. В соответствии с целью деятельности и законодательными актами Республики Беларусь предметом деятельности предприятия является осуществление следующих видов деятельности согласно Общегосударственному классификатору видов деятельности ОКРБ 005-2006:

строительство (код 45);

ремонт и техническое обслуживание средств измерений и контрольно-измерительных приборов и оборудования (код 33209);

оптовая торговля через агентов (за вознаграждение или на трудовой основе) (код 511);

оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями (код 513);

оптовая торговля непродовольственными товарами потребительского назначения (код 514);

неспециализированная оптовая торговля непродовольственными товарами (код 51909);

розничная торговля в неспециализированных магазинах (код 521);

розничная торговля пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах (код 522);

розничная торговля косметическими и парфюмерными товарами (код5233);

прочая розничная торговля в специализированных магазинах (код 524);

розничная торговля вне магазинов (код 526);

предоставление услуг ресторанами (код 553);

предоставление услуг барами (код 554);

предоставление услуг столовыми при предприятиях и учреждениях и поставка готовой пищи (код 555);

хранение и складирование (код 6313);

услуги автомобильных стоянок (код 63214);

предоставление кредита (код 65220);

управление недвижимым имуществом (код 7032);

сдача внаем собственного недвижимого имущества (код70200);

аренда автомобилей (код 711);

деятельность в области бухгалтерского учета и аудита (код 7412);

исследование конъюнктуры рынка и выявление общественного мнения (код 7413);

консультирование по вопросам коммерческой деятельности и управления (код 7414);

аренда прочих транспортных средств и оборудования (код 7121);

аренда офисных машин и оборудования, включая вычислительную технику (код 7133);

аренда прочих машин и оборудования (код 7134);

рекламная деятельность (7440);

проведение расследований и обеспечение безопасности (код 7460);

деятельность в области упаковки (код 7482);

удаление сточных вод, отходов и аналогичная деятельность (код 900).

Отдельными видами деятельности, перечень которых определяется законодательством, предприятие может заниматься только на основании специального разрешения (лицензии). ИП "Эйлинол" осуществляет следующий вид деятельности, подлежащий лицензированию: деятельность по обеспечению безопасности юридических и физических лиц. Лицензия № 02010/0182094 выдана Министерством внутренних дел на основании решения от 25 августа 2006 г. № 34 км сроком на пять лет и действительна до 27 сентября 2011 г. На основании данной лицензии ИП "Эйлинол" осуществляет охрану торговых объектов и контроль общественного порядка в торговом центре "Раковский Кирмаш".

Основными видами деятельности предприятия являются сдача жилых и нежилых помещений в субаренду и деятельность по обеспечению безопасности юридических и физических лиц. ИП "Эйлинол" арендует имущественный комплекс (рынок "Раковский Кирмаш") у компании "TheocritosEnterprisesCo. Ltd. ", находящейся на Кипре и имеющей в Республике Беларусь официальное представительство. На основании заключенного договора аренды и с согласия собственника ИП "Эйлинол" по договорам субаренды сдает помещения в субаренду третьим лицам, фирмам и индивидуальным предпринимателям. Договор субаренды определяет предмет договора, права и обязанности сторон, платежи и расчеты, ответственность сторон, условия изменения, расторжения, прекращения и продления договора, дополнительные условия.

Имущественный комплекс - рынок "Раковский Кирмаш", представляет собой крытый торговый центр и открытую территорию. Общая площадь 29600 м2 , торговая 11884 м2 .

На открытой территории располагаются ряды для сезонной торговли овощами и фруктами, фирменный магазин обуви "Респект", а также торговые объекты (300 шт) промышленных товаров.

Крытая территория представляет собой четырехэтажное здание. На первом этаже располагается детский универмаг "Буслик", торговая площадь которого 800 м2 , техноквартал - торговые объекты для торговли бытовой техникой, видео аудио аппаратурой и площади по оказанию услуг населению (швейное ателье, мастерские по ремонту обуви, мобильных телефонов, ювелирных изделий, одежды, парикмахерская и солярий). На втором этаже находится продуктовый супермаркет "Сотис", площадь которого 1450 м2 , продуктовые ряды для торговли колбасными изделиями, мясом, полуфабрикатами, рыбой, молочной продукцией, модный квартал (одежда, обувь, галантерея), павильоны для торговли косметикой и парфюмерией, живыми цветами, кормами для животных, пряностями и магазин по реализации мобильных телефонов "Связной". Третий этаж отведен под площади для торговли мебелью, свадебный салон, багетная мастерская, офисы. На четвертом этаже располагается администрация и руководство ИП "Эйлинол".

Все торговые места и объекты располагаются в соответствии со схемой, утвержденной администрацией Фрунзенского района, центром гигиены и эпидемиологии Фрунзенского района, Фрунзенским РОЧС. Схема представлена в приложении Б.

Основными нормативно-правовыми актами, регламентирующими деятельность ИП "Эйлиол" являются: указ Президента Республики Беларусь от 24.03.2005 № 148 "О неотложных мерах по поддержке предпринимательства", указ Президента Республики Беларусь от 23.10.2009 № 518 "О некоторых вопросах аренды и безвозмездного пользования имуществом", постановление Совета Министров Республики Беларусь от 12.12.2003 №1623 "О некоторых вопросах деятельности рынков", Закон Республики Беларусь от 26.07.2003 № 231-3 "О торговле", Закон Республики Беларусь от 12.12.1990 № 460-ХII "Об аренде", Гражданский кодекс Республики Беларусь.

В ближайшее время планируется произвести реконструкцию крытой части торгового комплекса, которая подразумевает под собой передачу в аренду торговой площади одному крупному арендатору. Открытая территория подлежит реконструкции в соответствии с планом развития розничной торговли на 2005-2010 г.

Директор ИП "Эйлинол" - Васильев Денис Владимирович.

Почтовый и юридический адрес ИЧТПУП "Эйлинол":

Республика Беларусь, г. Минск, ул. Дунина-Марцинкевича,

11. Телефон (017) 205 06 60 УНП 800006875

2.2 Организационная структура предприятия

Руководство текущей деятельностью предприятия осуществляется директором, который назначается на должность и освобождается от должности Учредителем. Директор действует на принципах единоначалия и подотчетен Учредителю и несет перед ним ответственность за осуществление деятельности предприятия в выполнении возложенных на него задач и функций. В соответствии с Уставом ИП "Эйлинол", директор выполняет следующие задачи и функции:

представляет интересы предприятия в отношении с государственными органами Республики Беларусь, юридическими и физическими лицами;

организует работу предприятия;

устанавливает условия оплаты труда работников, Положение об оплате труда и штатное расписание;

нанимает и увольняет работников в соответствии с законодательством о труде и условиями трудовых договоров;

принимает меры поощрения и дисциплинарного воздействия к работникам предприятия;

в установленном Учредителем порядке, отчитывается перед ним, а также предоставляет документы и информацию о деятельности предприятия;

осуществляет иные функции, связанные с финансово-хозяйственной деятельностью предприятия;

несет ответственность за результаты работы предприятия.

В непосредственном подчинении у директора находятся: главный бухгалтер, заместитель директора по аналитике, заместитель директора по коммерческой деятельности, заместитель директора по общим вопросам, заместитель директора по техническим вопросам, инспектор по кадрам, специалист по рекламе, юрист и секретари.

В организационной структуре выделяют шесть отделов:

бухгалтерия;

коммерческая служба;

служба охраны;

аналитический отдел;

техническая служба;

организационный отдел.

Организационная структура предприятия наглядно представлена в приложении В.

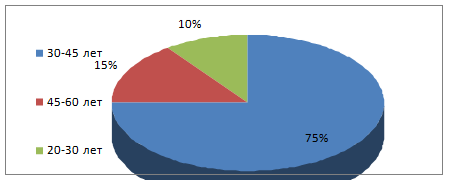

Всего на предприятии работает 93 чел. Все они представлены служащими отделов и служб предприятия. По возрастному составу преобладают служащие в возрасте 30-45 лет (75%), 10% приходится на служащих в возрасте 20-30 лет и 15% на служащих в возрасте 45-60 лет.

Рисунок 2.1 - Возрастной состав служащих ИП "Эйлинол"

Из рисунка 2.1 видно, что основную часть служащих составляют работники средних лет, в связи с чем предприятие не спешить проводить политику омоложения коллектива и неохотно предоставляет рабочие места студентам и молодым специалистам.80% работников предприятия люди с высшим образованием, что обеспечивает высокое качество исполнения своих обязанностей работниками предприятия и высокий уровень обслуживания клиентов рынка "Раковский Кирмаш".

2.3 Оказываемые услуги и их характеристика

В соответствии с Уставом предприятия и видами деятельности ИП "Эйлинол" оказывает следующие услуги:

сдача в субаренду помещений торгового центра "Раковский Кирмаш";

обеспечение безопасности юридических и физических лиц;

консультирование по вопросам соблюдения прав потребителей;

прокат торгового оборудования, весоизмерительных приборов, санитарной одежды.

В соответствии с заключенным договором аренды № 10318/08: 907-а от 15.10.2007 г. между предприятием и компанией "TheocritosEnterprisesCo. Ltd." ИП "Эйлинол" арендует торговый комплекс "Раковский Кирмаш" с возможностью последующей сдачи площадей в субаренду. При наличии свободных торговых мест, юридическое лицо или индивидуальный предприниматель в соответствии с постановлением Совета Министров Республики Беларусь № 1623 от 12.12.2003 "О некоторых вопросах деятельности рынков" обязаны предоставить установленный перечень документов:

заявление с просьбой о предоставлении торгового места;

копию свидетельства о государственной регистрации;

копию извещения о присвоении учетного номера плательщика УНП;

копию паспорта (для физических лиц);

копию лицензии (при осуществлении лицензируемых видов деятельности);

ассортиментный перечень реализуемых товаров.

При принятии руководством предприятия решения о предоставлении торгового места заключается договор субаренды. Договор субаренды определяет предмет договора, права и обязанности сторон, платежи и расчеты, ответственность сторон, условия изменения, расторжения, прекращения и продления договора, дополнительные условия. Недвижимое имущество передается арендатору в соответствии с условиями договора аренды после вступления его в силу на основании передаточного акта, в котором должны быть указаны:

место и дата составления акта;

регистрационный номер и дата подписания договора аренды;

характеристика состояния передаваемого недвижимого имущества;

сроки и порядок устранения выявленных недостатков и неисправностей.

Передаточный акт подписывается сторонами (их представителями) и заверяется печатями сторон.

Площадь сдаваемого в аренду недвижимого имущества определяется по техническому паспорту, а при отсутствии возможности определения сдаваемой в аренду площади по техническому паспорту - путем обмера помещений комиссией, созданной арендодателем.

При необходимости с арендатором заключается договор аренды торгового оборудования, весоизмерительных приборов и санитарной одежды, которые находятся в собственности ИП "Эйлинол".

Ставка арендной платы рассчитывается в соответствии с Указом Президента Республики Беларусь от 24.03.2005 г. №148, распоряжением Мингорисполкома от 26.01.2009 г. №16р (в редакции распоряжения Мингорисполкома от 28.05.2009 г. №147р). Базовая ставка арендной платы составляет 10 евро. Базовая ставка умножается на коэффициент местоположения (0,9) и повышающий коэффициент, который согласовывается дифференцированно для каждого торгового места с Мингорисполкомом. К ставке арендной платы может быть применен понижающий коэффициент, размер которого утверждается Приказом директора ИП "Эйлинол".

В арендную плату включаются амортизационные отчисления, а также все виды налогов, сборов и других обязательных платежей в бюджет, уплачиваемые арендодателем в соответствии с законодательством. Расходы арендодателя по содержанию, эксплуатации, текущему ремонту арендуемого недвижимого имущества, отоплению, энергоснабжению, связи, коммунальным и другим услугам не включаются в арендную плату и оплачиваются арендатором отдельно по договоренности сторон на основании фактических затрат. Арендная плата за месяц определяется по следующей формуле:

Апл = [ (Оам + Пз ) (1 + Р / 100) + Ннд ] Sар + Нсб ( 2.1)

где Апл - арендная плата за месяц;

Оам - размер амортизационных отчислений на один квадратный метр арендуемой площади в месяц;

Ннд - налог на недвижимость на один квадратный метр арендуемой площади в месяц;

Пз - платежи за землю за один квадратный метр арендуемой площади в месяц;

Р - процент рентабельности;

Нсб - сумма оборотных налогов и налога на добавленную стоимость, рублей;

Sар - арендуемая площадь.

Ежемесячно до 20-го числа месяца предшествующего оплачиваемому Субарендатор производит 100% предоплату за аренду. Арендная плата подлежит оплате белорусскими рублями по курсу Национального Банка Республики Беларусь на дату перевода денег. Фактом оплаты является поступление денежных средств на расчетный счет Арендатора. Основанием для оплаты является Договор или счет-фактура. В случае несвоевременного внесения Субарендатором арендной платы и сумм в возмещение расходов, Арендатор имеет право выставить платежное требование для взыскания с Субарендатора сумм задолженности и начислить пеню за каждый день просрочки платежей. Типовой договор субаренды представлен в приложении Г.

В соответствии с Лицензией № 02010/0182094 выдана Министерством внутренних дел на основании решения от 25 августа 2006 г. № 34 км сроком на пять лет и действительна до 27 сентября 2011 г. и Уставом, на предприятии создана служба охраны во главе с заместителем директора по общим вопросам. В обязанности службы охраны в дневное время входит обеспечение порядка на территории рыка и соблюдение пропускного режима в служебных помещениях. В ночное время служба охраны несет ответственность за сохранность имущества ИП "Эйлинол" и арендаторов. Работа осуществляется в две смены. В штате предприятия находится 20 инспекторов охраны и два старших инспектора охраны. Служба охраны тесно сотрудничает с ОВД по Фрунзенскому району.

Отдельным подразделением на предприятии создана коммерческая служба, во главе с заместителем директора по коммерческой деятельности. В обязанности входит:

контроль за соблюдением правил торговли на рынке, в соответствии с постановлением Министерства здравоохранения Республики Беларусь от 17.07.2009 г. № 82 "Об утверждении Санитарных норм, правил и гигиенических нормативов", постановлением Совета Министров Республики Беларусь № 1623 от 12.12.2003 "О некоторых вопросах деятельности рынков";

консультирование по вопросам защиты прав потребителей в соответствии с Законом Республики Беларусь от 09.01.2002 г. № 90-3 "О защите прав потребителей";

контроль за соблюдением качества и наличием необходимых документов на продукцию, реализуемую арендаторами;

составление, ведение и хранение документации по аренде торговых мест;

отслеживание сроков выполнения договорных обязательств;

рассмотрение обращений покупателей по замечаниям и предложениям о работе рынка.

Вся основная работа по работе с арендаторами и покупателями ложится именно на коммерческую службу. В отделе работают 10 администраторов, два старших администратора и заместитель начальника коммерческой службы. Работники с высшим торговым и юридическим образованием обеспечивают высокое качество работы службы, что подтверждается благодарственными записями в книге замечаний и предложений.

Прокат торгового оборудования, весоизмерительных приборов, санитарной одежды производится на основании заключения соответствующих договоров проката. Все торговое оборудования, весоизмерительные приборы, санитарная одежда находятся в собственности ИП "Эйлинол". Имущество передается в технически исправном состоянии с нормальной степенью износа. По окончании срока действия договора проката либо при досрочном расторжении арендатор обязан возвратить имущество в исправном состоянии. Весоизмерительное оборудование проходит ежегодную поверку в соответствии с установленными правилами.

2.4 Анализ производственно-хозяйственной деятельности

2.4.1 Анализ структуры активов и пассивов предприятия

Активы предприятия представляют собой имущество предприятия. Оно состоит из материальных, финансовых и нематериальных активов. К материальным активам относятся: земля (если она находится в собственности предприятия) или право на ее использование, здания и сооружения производственного назначения, здания и сооружения непроизводственного назначения, административные здания, жилищные, детские, учебные, лечебные, оздоровительные и иные здания, помещения, находящиеся на балансе предприятия, установленное и неустановленное производственное оборудование, движимое имущество непроизводственного назначения, запасы сырья, топлива и полуфабрикатов (на складах, в цехах, в дороге), готовой продукции, имущество, основные средства, здания или сооружения, земельные участки, сданные в аренду, принадлежащие предприятию филиалы, Финансовые активы включают кассовую наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, обязательства других предприятий и организаций по выплате средств за поставленную продукцию, портфельные вложения в акции иных предприятий, пакеты акций других предприятий, дающие право контроля, паи или долевые участия в других предприятиях. Нематериальные активы - это торговые марки, фирменные знаки, патенты, "ноу-хау", другие виды интеллектуальной собственности, право на пользование.

Пассивы предприятия представляют собой: обязательства и источники средств предприятия, состоящие из собственных, заемных и привлеченных средств. Собственные средства предприятия при любой форме собственности (кроме государственной) состоят из: уставного фонда, паев, долей в хозяйственных обществах и товариществах, выручки от продажи первичного и дополнительных выпусков акций, накопленных нераспределенных прибылей (резервов), реализованного прироста рыночной стоимости ценных бумаг, государственных средств, которыми предприятие наделено. Заемные средства состоят из: средств, полученных под залог имущества, средств, полученных в виде кредитов банков и иных кредитов, кредитов предприятий и организаций, векселей различного типа. Привлеченные средства состоят из дебиторской задолженности предприятия по поставкам продукции или оплате работ и услуг, государственных субсидий или дотаций, задолженности по выплате налогов, задолженности по обязательствам предприятия по трудовым соглашениям, средств пенсионных и профсоюзных фондов трудового коллектива предприятия, вложенных в данное предприятие.

В течение 2008 г. действовали ставки арендной платы за торговые места, утвержденные решениями Минского городского исполнительного комитета № 963 от 01.06.2005г., № 1788 от 31.08.2006 г., № 385р от 24.10 2007 г., № 112 р от 08.04.2008 г. и отпускные цены на услуги, оказываемые ИП "Эйлинол", утвержденные решением Минского городского исполнительного комитета № 1523 от 27.07.2006 г.

Финансовых вложений в облигации, векселя в отчетном году предприятие не производило. Вкладов по договорам о совместной деятельности не имело. Филиалов и дочерних предприятий не имеет. Существенная доля основных средств, используемых в предпринимательской деятельности, приходится на специализированное оборудование для торговли и составляет 68%. Средний процент износа всех основных средств ИП "Эйлинол" 48%. Среднесписочная численность работающих за 2008 г. - 95 чел.

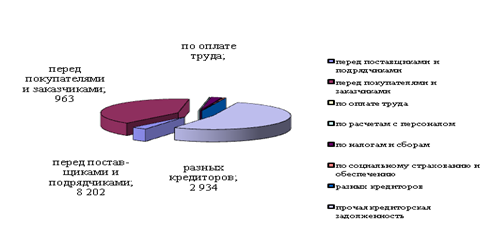

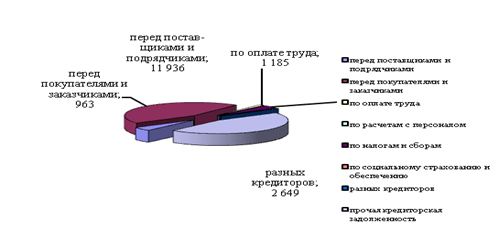

По данным баланса на 01 января 2009 г. в строках 232 и 249 "Прочая дебиторская задолженность" отражена задолженность Компании с ограниченной ответственностью "TheocritosEnterprisesLtd" (Республика Кипр) по компенсации за принятый долг по договору перевода долга в суммах 1650 млн. р. и 550 млн. р. соответственно. В строке 510 "Долгосрочные кредиты и займы" на конец 2008 г. отображен кредит банка, обязательства по которому возникли по вышеуказанному договору перевода долга.

В составе имеющейся на 01.01.2009 г. кредиторской задолженности по строке 628 баланса "Кредиторская задолженность перед прочими кредиторами" числится просроченная задолженность по аренде недвижимости и оборудования перед арендодателем, Представительством Компании с ограниченной ответственностью "TheocritosEnterprisesLtd" (Республика Кипр) в Республике Беларусь в сумме 402 млн. р., а также предоплата разных арендаторов за аренду торговых мест и оборудования в сумме 580 млн. р.

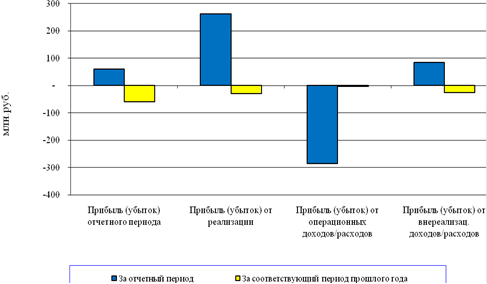

Прибыль от сдачи внаем собственного и арендованного имущества за 2008 г. составила 262 млн. р., убыток от операционных доходов и расходов 285 млн. р., прибыль от внереализационных операций 84 млн. р. В итоге, после всех налогов, сборов и расходов из прибыли получен убыток, остающийся в распоряжении предприятия в сумме 36 млн. р.

Рисунок 2.2 - Изменение структуры прибыли

Основной причиной убыточности ИП "Эйлинол" явилась продажа нерентабельного комплекса свинофермы по договорной цене значительно ниже остаточной стоимости данных основных средств. В соответствии с действующим законодательством комплекс был переоценен 31.12.20007 г., от его остаточной стоимости был уплачен налог на добавленную стоимость, что дополнительно повлекло увеличение убытка.